Курсовая работа: Кошторис та собівартість продукції

Курсова робота

Кошторис та собівартість продукції

Предмет:

«Мікроекономіка»

Зміст

Вступ. ст.4

1. Розділ 1.Теоретична частина. Кошторис та собівартість продукції. ст.6

1.1 Кошторис виробництва, види кошторису. ст.6

1.2 Складання кошторисів підрозділів. ст.13

1.3 Собівартість продукції. ст.25

1.4 Сутність і методи калькулювання собівартості. ст.32

2. Розділ 2. Розрахункова частина. На прикладі ЗАТ «Глорія». ст.41

2.1 Характеристика підприємства. ст.41

2.2 Калькулювання собівартості продукції та складання кошторису . ст.43

2.3 Зведений кошторис галантерейного цеху. ст.47

Висновки. ст.49

Список використаної літератури. ст.51

Вступ

Метою написання курсової було детальне вивчення поняття, видів, структури та правил складання кошторису виробництва, зрозуміти, що таке собівартість та методи її калькуляції. Основним завданням було повне теоретичне ознайомлення з цією темою та здобуття певних практичних знань, що є ще більш важливим. Актуальність вивчення полягає у тому , що підрахунок собівартості та складання кошторису витрат на виробництва є однією з основних частин діяльності кожного підприємства, а теоретичні і практичні знання по цій темі дадуть змогу ближче ознайомитись студенту із порядком діяльності підприємств у цілому та добре орієнтуватись у порядку створення та підрахунку собівартості.

Мета обліку затрат, складання кошторису і калькулювання собівартості продукції заключається в своєчасному, повному і достовірному визначенні фактичних затрат, зв’язаних з виробництвом і збутом продукції, визначенні фактичної собівартості окремих видів і всієї продукції, контролі за використанням ресурсів і грошових коштів. Неперевершений поточний облік витрат в місцях виникнення затрат, виявлення можливих відхилень від встановлених норм, причин, винуватців цих відхилень повинен задовільнити потреби оперативного управління виробництвом.

Перехід до ринкової економіки потребує від підприємства підвищення ефективності виробництва, конкурентноздатності продукції і послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і управління виробництвом, активізації підприємництва і т.п. Важлива роль у реалізації цієї задачі приділяється аналізу господарської діяльності підприємств. З його допомогою виробляються стратегія і тактика розвитку підприємства, обґрунтовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і робітників. Зниження собівартості продукції є найважливішим чинником розвитку економіки підприємства.

Собівартість продукції є одним з найбільш багатогранних показників господарської діяльності підприємств.

Під собівартістю продукції, робіт і послуг розуміються виражені в грошовій формі витрати усіх видів ресурсів: основних фондів, промислової сировини, матеріалів, палива й енергії, праці, використовуваних безпосередньо в процесі виготовлення продукції і виконання робіт, а також для збереження і поліпшення умов виробництва і його удосконалювань.

Практичні дані та знання отримані від ЗАТ «Глорія», що виступає на українському ринку швейної продукції. Ринок виробників швейної продукції характеризується зростаючою конкуренцією. Вже в 1997 році частка підприємств державної властності у швейної помисловості становила лише 1,2%. Разом з тим досить високі темпи роздержавлення швейної галузі на зниження темпів падіння виробництва істотно не вплинули.

Підприємства швейної галузі легкої промисловості України, як і раніше, є найпотужнішими виробниками швейних виробів нашої країни. Розділ найважливіших видів швейної продукції на підприємствах-виробниках залежить від їх потужностей.

У роботі по черзі розглянуто сам кошторис виробництва, сутність складання кошторисів підрозділів, собівартість продукції, сутність і методи калькулювання собівартості. А у практичній частині характеристику підприємства та калькулювання собівартості як окремих видів продукції так і складання зведеного кошторису підрозділу.

Розділ 1.Теоретична частина. Кошторис та собівартість продукції.

Кошторис виробництва, види кошторису.

Кошторис виробництва — це витрати підприємства, зв'язані з основною його діяльністю за певний період, незалежно від того, відносять їх на собівартість продукції в цьому періоді чи ні. Отже, кошторис виробництва і собівартість загального обсягу продукції, як правило, не збігаються. Кошторис виробництва складають за економічними елементами

Матеріальні витрати як елемент кошторису складаються з витрат на:

• сировину й основні матеріали, які є матеріальною субстанцією продукції;

• вироби, що їх треба купити для укомплектування продукції (двигуни, прилади тощо);

• покупні напівфабрикати (штамповки, відливки, поковки та ін.);

• виробничі послуги сторонніх підприємств і організацій, необхідні для виготовлення продукції;

• допоміжні матеріали, які використовуються в технологічному процесі (кріпильні деталі, фарби, інструмент і т.п.) або потрібні для його обслуговування (ремонту, експлуатації устаткування та ін.), на господарські та управлінські потреби (утримування будівель, канцелярські товари тощо);

• паливо та енергію зі сторони (електроенергію, пар, газ тощо). Витрати на власне виробництво енергії включаються в кошторис за окремими елементами;

• пошук і використання природної сировини

(відрахування на геологорозвідувальні роботи, рекультивацію землі, плата за

деревину та ін.).

Витрати на матеріали обчислюються на підставі норм їхнього витрачання та цін з

урахуванням транспортно-заготівельних витрат, які не є складовими інших

елементів кошторису (плата за транспортування, вантажно-розвантажувальні

роботи, комісійні заготівельним організаціям та ін.). Із вартості матеріалів віднімають

вартість відходів за ціною використання чи продажу.

Заробітна плата включає всі форми оплати праці

штатного й позаштатного виробничого персоналу підприємства, тобто персоналу, що

зайнятий виробництвом продукції, обслуговуванням виробничого процесу та

управлінням. Не включаються в собівартість виплати працівникам, що фінансуються

із прибутку або з інших джерел спеціального призначення.

Відрахування на соціальні потреби містять відрахування на соціальне

страхування, у Пенсійний фонд та на інші подібні заходи. Величина відрахування

обчислюється в установлених нормах від витрат на оплату праці незалежно від

джерел її фінансування.

Амортизація основних фондів у вигляді амортизаційних відрахувань на повне їхнє відтворення обчислюється за встановленими нормами від балансової вартості. Амортизація нематеріальних активів здійснюється за рівномірно-лінійним методом, виходячи з терміну функціонування цих активів у межах до 10 років.

До інших витрат включають ті з них, які за змістом не можна віднести до щойно перелічених. До них належить широке коло витрат різного призначення, а саме: оплата послуг зв'язку, обчислювальних центрів, охорони, витрати на відрядження, страхування майна, винагорода за винаходи й раціоналізаторські пропозиції, оплата робіт із сертифікації продукції, витрати на гарантійний ремонт, орендна плата за окремі об'єкти основних фондів та ін.

Кошторис виробництва, узагальнюючи поелементні витрати підприємства, показує їхню ресурсну структуру (витрати на матеріали, персонал, основні фонди), що надзвичайно важливо для аналізу факторів формування та зниження собівартості продукції.

Порядок розробки кошторису виробництва може бути різним залежно від стадії планування, стану інформаційної бази та розміру підприємства. На стадії прогнозних оцінок величини витрат кошторис виробництва можна складати коригуванням фактичних витрат за минулий період.

Елементи фактичних витрат коригуються на прогнозні коефіцієнти зміни обсягу виробництва, кількості персоналу та вартості основних фондів з урахуванням закономірності динаміки витрат, імовірної зміни норм і цін (тарифів). Більш обґрунтовано кошторис виробництва обчислюється за кожним елементом на підставі планових обсягів продукції (послуг), норм і цін (тарифів). Причому на малих підприємствах таке обчислення є відразу узагальнюючим. На середніх і великих підприємствах кошторис виробництва складають, підсумовуючи кошториси місць витрат (цехів, служб, загальногосподарських витрат).

У практиці кошторисного планування застосовуються дві форми кошторисів: кошторис доходів і видатків складають, як правило, установи освіти й охорони здоров'я, які, крім бюджетних коштів, одержують кошти від комерційної діяльності (надання платних послуг); кошторис видатків складають органи державної влади й управління, оборони та правоохоронні органи, суди і прокуратура.

Кошторис доходів і видатків бюджетної установи, організації є основним плановим документом, який підтверджує повноваження щодо отримання доходів та здійснення видатків, визначає обсяг і спрямування коштів для виконання нею своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень. Бюджетним призначенням є повноваження, яке надано головному розпорядникові коштів бюджету Законом України про Державний бюджет, постановою Верховної Ради Автономної Республіки Крим, рішенням місцевої ради про місцевий бюджет, що має кількісні та часові обмеження. Таке призначення дає змогу Міністерству фінансів України, Державному казначейству або місцевому фінансовому органу надавати бюджетні асигнування для здійснення платежів на конкретні заходи за рахунок коштів відповідного бюджету.

Кошторис видатків бюджетної установи — це основний плановий документ, який визначає обсяг видатків, джерела їх формування, цільове спрямування коштів, необхідних для утримання бюджетної установи, розвитку її матеріально-технічної і соціальної бази.

Остаточне формування кошторису здійснюється на підставі лімітної довідки про асигнування з бюджету, яку в тижневий термін після опублікування Закону України про Державний бюджет України, відповідного рішення Верховної Ради Автономної Республіки Крим, місцевих рад Міністерство фінансів України, Міністерство фінансів Автономної Республіки Крим, місцеві фінансові органи доводять до головних розпорядників. Згідно із зазначеними лімітними довідками головні розпорядники та розпорядники вищого рівня уточнюють розпорядникам нижчого рівня річні обсяги бюджетних асигнувань, здійснюють помісячний розподіл асигнувань із загального фонду та доводять до них відповідні лімітні довідки.

Лімітна довідка про бюджетні асигнування — це документ, який містить затверджені бюджетні призначення (встановлені бюджетні асигнування) та їх помісячний розподіл, а також інші показники, що згідно із законодавством мають бути визначені на основі відповідних нормативів. Лімітна довідка видається відповідно Міністерством фінансів України, Міністерством фінансів Автономної Республіки Крим, місцевим фінансовим органом, розпорядником вищого рівня та доводиться до головних розпорядників, розпорядників нижчого рівня для уточнення проектів кошторисів і складання проектів планів асигнувань.

План асигнувань із загального фонду бюджету установи — це помісячний розподіл видатків, затверджених у кошторисі для загального фонду, за скороченою формою економічної класифікації, який регламентує взяття установою зобов'язань протягом року. Він є невід'ємною частиною кошторису і затверджується разом з кошторисом.

Бюджетні асигнування — це повноваження розпорядникові бюджетних коштів на взяття зобов'язань та витрачання бюджетних коштів на конкретну мету в процесі виконання бюджету, яке надано відповідно до бюджетного призначення.

Установам можуть виділятися бюджетні кошти тільки за наявності затверджених кошторисів і планів асигнувань. При цьому установи мають право брати зобов'язання та витрачати бюджетні кошти на цілі І в межах, установлених затвердженими кошторисами і планами асигнувань.

Зобов'язання — це будь-яке розміщення замовлення, укладення контракту (угоди), придбання товару, одержання послуги чи інші ідентичні операції протягом бюджетного року, згідно з якими необхідно буде здійснити платежі з бюджету протягом цього ж бюджетного року або в майбутньому.

У бюджетному плануванні розрізняють такі види кошторисів: індивідуальний кошторис, загальний кошторис, кошторис на проведення централізованих заходів, зведений кошторис. Аналогічно до видів кошторисів розрізняють види плану асигнувань із загального фонду бюджету.

Індивідуальний кошторис — це фінансовий план конкретної бюджетної установи, що відображає специфіку й особливості її виробничої діяльності; його складають установи освіти, охорони здоров'я, державної влади й управління, правоохоронні органи, суди і прокуратура та ін. Він також є основним документом при плануванні і фінансуванні окремих заходів, передбачених кодами видатків бюджетної класифікації.

Загальний кошторис складається на видатки однотипних установ, що обслуговуються централізованою бухгалтерією. Такі кошториси складаються по школах, клубах, бібліотеках, фельдшерсько-акушерських пунктах. Для цих установ характерним є невеликий обсяг фінансування і стабільний штат працівників.

Кошторис видатків на проведення централізованих заходів розробляють міністерства, відомства, управління (відділи) місцевих органів влади й управління на видатки, які доцільно здійснювати в централізованому порядку (наприклад, видатки на підготовку кадрів, придбання цінного навчального обладнання та інвентарю, медичного обладнання, автомобілів швидкої медичної допомоги, проведення спортивних змагань тощо).

Зведений галузевий кошторис містить усі видатки на утримання установ одного відомства, наприклад управління (відділу) освіти чи охорони здоров'я, тобто в ньому об'єднуються індивідуальні кошториси, загальні кошториси і кошториси видатків на проведення централізованих заходів. Розроблення зведених кошторисів можливе завдяки тому, що в основу індивідуальних кошторисів покладені єдині показники плану економічного і соціального розвитку, а базою для розрахунків усіх кошторисів слугують діючі норми витрат, і складаються вони за єдиними формами і статтями (підстаттями) бюджетної класифікації.

Зведені кошториси і плани асигнувань — це зведення показників усіх видів кошторисів і планів асигнувань розпорядників коштів бюджету нижчого рівня за функціональною класифікацією. Вони складаються головним розпорядником, розпорядником вищого рівня для подання їх Міністерству фінансів України, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам. Зведені кошториси не затверджуються.

Індивідуальний кошторис є основним елементом кошторисного планування і має дві складові:

— загальний фонд, який відображає надходження із загального фонду бюджету та розподіл видатків за повною економічною класифікацією на виконання бюджетною установою, організацією основних функцій;

— спеціальний фонд, який відбиває надходження зі спеціального фонду бюджету та їх розподіл за повною економічною класифікацією на здійснення видатків спеціального призначення, а також на реалізацію пріоритетних заходів, пов'язаних з виконанням установою основних функцій.

До кошторису також додаються розрахунки та обґрунтування видатків і доходів у розрізі видів доходів і елементів витрат за кожним фондом кошторису.

У дохідній частині проектів кошторисів зазначаються планові обсяги асигнувань, які передбачається спрямувати на покриття видатків установи із загального та спеціального фондів проектів відповідних бюджетів.

Формування дохідної частини спеціального фонду проекту кошторису здійснюється на підставі розрахунків доходів, які складаються за кожним джерелом доходів, що плануються на наступний рік.

За основу цих розрахунків беруться такі показники:

• обсяг надання тих чи інших платних послуг, а також інші розрахункові показники (площа приміщень та вартість обладнання, іншого майна, що здаються в оренду, кількість місць у гуртожитках, кількість відвідувань музеїв, виставок тощо) та розмір плати в розрахунку на одиницю показника, який повинен установлюватися відповідно до законодавства;

• прогнозне надходження зборів (обов'язкових платежів) до спеціального фонду бюджету.

На підставі цих показників визначається сума доходів на наступний рік за кожним джерелом їх надходження з урахуванням конкретних умов роботи установи. Під час формування показників, на підставі яких визначаються доходи планового періоду, обов'язково враховується рівень їх фактичного виконання за останній звітний рік, а також очікуваного виконання за період, що передує плановому. Показники повинні наводитися в обсязі, зазначеному у розрахунку, і повною мірою відповідати показникам бухгалтерської звітності за відповідні періоди.

У процесі формування спеціального фонду проекту кошторису планування спеціальних коштів та інших власних надходжень установ здійснюється за правилами, визначеними для цих категорій чинним законодавством, включаючи кошти, що спрямовуються на відновлення касових видатків.

Спеціальний фонд проекту кошторису передбачає зведення показників за всіма джерелами надходжень коштів до цього фонду та відповідними напрямами їх використання (за видами).

Складання кошторисів підрозділів.

Основною формою планування витрат підрозділів як центрів відповідальності є складання їх кошторисів. Кошторис охоплює всі витрати підрозділу на виробництво продукції (надання послуг) за плановий період незалежно від ступеня її готовності. У підрозділах з коротким виробничим циклом виготовлення продукції кошторис і виробнича собівартість кінцевої продукції за певний період, як правило, збігаються. Якщо виробничий цикл тривалий і змінюються залишки незавершеного виробництва на початок і кінець планового періоду, такої відповідності немає.

Кошториси підрозділів виконують такі важливі функції, як організуюча, контролююча і стимулююча. Організуюча функція кошторису полягає в тому, що, маючи встановлену планову величину витрат, працівник, відповідальний за їх рівень, намагається дотримуватись чинного регламенту і норм використання ресурсів. Кошториси підрозділів дають змогу контролювати роботу працівників, відповідальних, за рівень витрат. Це здійснюється порівнянням фактичних витрат з плановими, передбаченими в кошторисах. Відхилення аналізуються, що є основою для реалізації стимулюючої функції щодо працівників, які впливають на величину витрат і відповідають за неї. Стимулювання здійснюється через відповідальність за необґрунтовані витрати і заохочення в їх зниженні.

Кошторис складають на основі виробничої програми підрозділу та відповідної нормативної бази, а також цін і тарифів на ресурси. Структурно він може будуватися за статтями й елементами витрат.

Таблиця 1. КОШТОРИС ЦЕХУ НА 200_ р., тис. грн.

| Стаття витрат |

План нарік |

У тому числі по кварталах тому чиє лі по кварта дах |

|||

| I | II | III | IV | ||

| Матеріали (за вирахуванням відходів) | 318,00 | 79,00 | 79,80 | 779,80 | 79,90 |

| Куповані вироби і напівфабрикати | 226,50 | 56,20 | 56,50 | 56,80 | 57,00 |

| Паливо й енергія на технологічні потреби | 16,30 | 4,00 | 4,00 | 4,10 | 4,20 |

| Основна заробітна плата виробничих робітників | 180,00 | 45,00 | 45,00 | 45,00 | 45,00 |

| Додаткова заробітна плата виробничих робітників | 17,00 | 4,25 | 4,25 | 4,25 | 4,25 |

| Відрахування на соціальні заходи | 73,90 | 18,40 | 18,50 | 18,50 | 18,50 |

| Загальновиробничі витрати | 374,30 | 93,10 | 93,40 | 93,50 | 94,30 |

| У тому числі: витрати на утримання і експлуатацію машин та устаткування | 238,20 | 59,10 | 59,40 | 59,50 | 60,20 |

| витрати на організацію і управління виробництвом | 136,10 | 34,00 | 34,00 | 34,00 | 34,10 |

| Втрати від браку (у звіті) | - | - | - | - | - |

| Разом | 1206,0 | 299,95 | 300,95 | 301,95 | 303,15 |

Кожний із цих аспектів побудови кошторису має свої позитивні сторони і призначення. Постатейний кошторис дає змогу узгодити його з кошторисом непрямих витрат (загальновиробничими витратами), а також калькуляціями на окремі вироби підрозділу. Побудова його за елементами витрат показує їх ресурсну структуру, матеріале-, зарплато- і капіталомісткість виробництва і, що важливо, дає змогу чіткіше ув'язати витрати підрозділу (цеху) в цілому з витратами його структурних одиниць (дільниць, робочих місць), оскільки останнім плануються лише окремі їх елементи. На практиці для центрів відповідальності високого рівня домінує постатейна структура кошторисів. Такий кошторис цеху показано в таблиці. Шахматна форма кошторису, у якій витрати групуються постатейно і поелементно, є більш інформативною, вона подана в таблиці. На її основі досить легко розподілити всі витрати на змінні та постійні, що є необхідною умовою "надання кошторису властивості гнучкості при поваріантних обчисленнях і визначенні планових витрат на фактичний обсяг виробництва. Коротко зупинимось на методиці обчислення кошторису за статтями, наведеними в таблицях 1 і 2.

Таблиця.2

КОШТОРИС ЦЕХУ НА 200_ р. ЗА СТАТТЯМИ Й ЕЛЕМЕНТАМИ ВИТРАТ, тис. грн.

| Стаття витрат |

Елементи витрат Елеме НТИ ВИТ] зат |

||||||||

| Основні матеріали | Куповані вироби і напівфабрикати | Допоміжні матеріали | Паливо та енергія | Зарплата | Відрахування на соціальні заходи | Амортизаційні відрахування | Післуги інших підрозділів | Разом | |

| Матеріали | 280,00 | — | 38,00 | — | — | — | — | — | 318,00 |

| Куповані вироби і напівфабрикати | — | 226,50 | — | — | — | — | — | — | 226,50 |

| Паливо та енергія | — | — | — | 16,30 | — | — | — | — | 16,30 |

| Основна заробітна плата | — | — | — | — | 180,00 | — | — | — | 180,00 |

| Додаткова заробітна плата | — | — | — | — | 17,00 | — | — | — | 17,00 |

| Відрахування на соціальні заходи | — | — | — | — | — | 73,90 | — | — | 73,90 |

| Загальновиробничі витрати | — | — | 46,00 | 86,80 | 116,00 | 43,50 | 22,30 | 59,70 | 374,30 |

| Втрати від браку (у звіті) | — | — | — | — | — | — | — | — | — |

| Разом | 280,00 | 226,50 | 84,00 | 103,10 | 313,00 | 117,40 | 22,30 | 59,70 | 1206,0 |

| У тому числі витрати змінні | 280,00 | 226,50 | 56,00 | 71,30 | 197,0 | 73,90 | — | 24,40 | 929,10 |

| постійні | — | 28,00 | 31,80 | 116,0 | 43,50 | 22,30 | 35,30 | 276,90 |

Матеріали (за вирахуванням відходів). До статті заносяться витрати на матеріали, що утворюють основу виготовлюваної продукції (основні матеріали), а також на матеріали допоміжного призначення(допоміжні матеріали), які можна прямо віднести на окремі вироби (кріпильні матеріали, фарби, формувальні матеріали, хімікати для гальванічного покриття та ін.). витрати обчислюються на основі встановлених норм, цін на матеріали і виробничої програми. Крім ціни придбання матеріалів, ураховуються транспортно-заготівельні витрати (комісійні виплати заготівельним організаціям, плата за вантажно-розвантажувальні роботи, транспортування та ін.). слід мати на увазі, що до транспортно-заготівельних витрат не належать витрати на утримання відділу матеріального постачання, складів матеріалів і постійних складських робітників. У вітчизняній практиці їх відносили до загальногосподарських витрат. З 2000 р. вони належить до витрат періоду у складі адміністративних витрат.

Від вартості матеріалів віднімаються відходи за ціною їх можливого використання чи продажу. Отже, витрати на матеріали обчислюються за формулою:

![]() (1)

(1)

де См – витрати на матеріали певного виду, грн.;

n – кількість найменувань виготовлюваної продукції;

Ni – випуск (запуск) виробів і-го найменування в плановому періоді у натуральному виразі;

Нмі – норма витрат матеріалу на одиницю і-го виробу у натуральному виразі;

Цм- ціна одиниці матеріалу,грн.;

Рт-частка транспортно-заготівельних витрат у вартості купованих матеріалів, % (якщо вони не враховані у внутрішній ціні на матеріали);

Ві-кількість зворотних відходів з усієї сукупності і-х виробів у натуральному виразі;

Цв-ціна одиницівідходів, грн.

Обчислені величини См підсомовуються за всіма видами матеріалів і остаточно визначаютьсяза даною статею.

Куповані вироби і напівфабрикати. Купованими вважаються вироби, що купуються для укомплектування виготовлюваної продукції і потребують витрат на їх установку чи складання (двигуни,різні прилади, механізми тощо). Куповані напівфабрикати – це вироби, які додатково обробляються на підприємстві (штампування, відливки деталей, поковки та ін.). Сюди ще можуть зараховуватися виробничі послуги сторонніх підприємств, які стосуються конкретних виробів і можуть бути прямо на них віднесені.

Витрати за цією статтею обчислюються аналогічно витратам на матеріали згідно з нормами і цінами з урахуванням транспортно-заготівельних витрат. Вартість виробничих послуг сторонніх підприємств визначається за договірною ціною на виконані роботи.

Слід мати на увазі, що за напівфабрикатного методу обліку, що відповідає умовам внутрішніх ринкових відносин, матеріальні витрати доповнюються ще однією статтею аналогічного змісту— напівфабрикати власного виробництва підприємства. Витрати за цією статтею обчислюються за встановленими внутрішніми цінами.

Паливо та енергія на технологічні потреби. До статті включають витрати палива та енергії на безпосереднє виконання технологічних процесів: палива для плавильних агрегатів у ливарних цехах, нагріву металу в прокатних, ковальських цехах; випробувань виробів, передбачених технологічним процесом (турбін, двигунів та ін.); електроенергії для електропечей, електрохімічних, гальванічних процесів, сушіння тощо.

Витрати на паливо та енергію технологічного призначення обчислюються аналогічно попереднім статтям, тобто за нормами витрат і встановленими цінами (тарифів). Коли ці витрати займають незначну частку в загальних витратах або коли відсутня належна нормативна база, їх включають у кошторис загальновиробничих витрат як витрати на утримання й експлуатацію машин та устаткування, переводячи таким чином у категорію непрямих витрат.

Основна заробітна плата виробничих робітників. Стаття включає оплату праці робітників, безпосередньо зайнятих виготовленням основної продукції. Вона складається з відрядної та почасової заробітної плати згідно з установленими розцінками та тарифними ставками (посадовими окладами)

![]() (2)

(2)

де Св.з — витрати на відрядну заробітну плату основних виробничих робітників, грн.;

п — кількість найменувань виготовлюваної продукції;

Nі — випуск продукції і-го найменування в плановому періоді у натуральному виразі;

Зрі — агрегована відрядна розцінка за і-й виріб, грн.

Сп.з= Чоб Тп Зт .г (6.3)

де Сп.з—витрати на почасову оплату праці основних виробничих робітників, грн.;

Чоб — середньооблікова кількість основних виробничих робітників на почасовій оплаті праці, осіб;

Тп — фонд часу роботи одного основного виробничого робітника в плановому періоді, год.

Зт г — годинна тарифна ставка, грн.

Зауважимо, що на практиці частина почасової основної заробітної плати виробничих робітників є незначною або взагалі вона відсутня, тому цю статтю, як правило, без застережень відносять до змінних витрат.

Додаткова заробітна плата виробничих робітників. До неї належать додаткові виплати понад установлені норми за трудові успіхи (премії), особливі умови праці (наприклад, у нічний час), за відпустки та інші доплати, передбачені законом та трудовою угодою. Планова величина цих виплат обчислюється згідно з передбаченими умовами оплати праці в плановому періоді, а у разі їх відносної стабільності — у відсотках від основної заробітної плати за даними звітного періоду.

Відрахування на соціальні заходи. Вони охоплюють відрахування в Пенсійний фонд і фонди соціального страхування та сприяння зайнятості. Обчислюється їх сума у встановлених відсотках від заробітної плати (основної і додаткової) виробничих робітників.

Загальновиробничі витрати. Зазначені витрати узагальнюються в окремому кошторисі, який складається на рік з поквартальним розподілом. Сюди входять різноманітні непрямі витрати, які з огляду на їх функціональне призначення поділяються на дві групи: перша — витрати на утримання й експлуатацію машин та устаткування, друга — витрати на організацію й управління виг робництвом.

Витрати на утримання й експлуатацію машин та устаткування охоплюють широке коло витрат, необхідних для роботи устаткування в режимі виробничого процесу, а також для підтримання його в стані готовності до експлуатації. До них належать:

Амортизаційні відрахування на реновацію машин і устаткування, поліпшення та відновлення їх експлуатаційних параметрів. Під машинами й устаткуванням розуміють усе технологічне устаткування, транспортні засоби, закріплені за даним підрозділом, а також пристрої та інструмент технологічного призначення, що належать до основних засобів. Амортизаційні відрахування обчислюються за певним методом амортизації (лінійним, нелінійним, прискореним) згідно з установленим оптимальним терміном служби машин і устаткування. Амортизаційні відрахування належать до постійних витрат.

Витрати на експлуатацію устаткування. Вони містять різні витрати, у тому числі витрати на електроенергію для приведення в дію машин, стиснуте повітря, пару, воду, мастила, охолоджувальні рідини, оплату праці обслуговуючого персоналу (наладчиків, слюсарів, ремонтників, електриків та ін.) тощо. Обчислення планової величини цих витрат методично не складне, але щодо витрат на енергію і допоміжні матеріали проблематичним є встановлення відповідних норм витрат. Їх потрібно дуже багато, а точність їх невисока внаслідок впливу низки чинників, які важко передбачити. Тому на практиці за умов стабільного завантаження устаткування і незмінності його складу здебільшого визначають планову величину цих витрат, виходячи із фактичного їх рівня за минулий період. Доцільнішим і універсальнішим е метод установлення планових експлуатаційних витрат на основі досвідно-статистичних норм витрат на 1000 машино-годин роботи устаткування.

Планові витрати на електроенергію можна досить точно визначити на основі сумарної потужності електродвигунів, показників її використання і часу роботи.

![]() (4)

(4)

де Се — планові витрати не електроенергію для приведення в дію машин і устаткування, грн.;

Р — сумарна паспортна потужність електродвигунів устаткування підрозділу, кВт;

Тз — завантаження устаткування підрозділу виробничою програмою, маш.-год.;

kо — коефіцієнт одночасної роботи моторів верстатів (kо < 1);

kр — середній коефіцієнт використання виробничої потужності електродвигунів (kр £1);

kм — середній коефіцієнт машинного часу роботи верстатів(km £1);

кд — середній коефіцієнт корисної ДІЇ двигунів верстатів (kк.д £1)

Це — ціна (тариф) однієї кіловат-години електроенергії, грн.

За своїм змістом усі ці витрати є змінними.

Витрати на оплату праці обслуговуючого персоналу з відрахуваннями на соціальні заходи визначаються згідно з установленими формами зарплати (переважно почасової) аналогічно витратам на оплату праці виробничих робітників. У більшості випадків ці витрати належать до постійних.

Витрати на внутрішнє переміщення вантажів. До них належать витрати на утримання та експлуатацію власних і залучених транспортних засобів, які не є органічною частиною технологічної системи машин (автомобілі, авто- і електрокари та ін.), а також оплата праці (з відповідними відрахуваннями) робітників, що зайняті на цих процесах. У разі належного завантаження транспортних засобів ці витрати є змінними, але, як правило, не пропорційними.

Витрати на ремонт устаткування і транспортних засобів. Ці витрати обчислюються ремонтною службою і відносяться на дану статтю згідно з установленим порядком їх відшкодування. Останній може бути різним з огляду на різні види ремонту залежно від їх складності та вартості з урахуванням ступеня рівномірності виконання ремонтних робіт. Так, частина ремонтів (передусім капітальний ремонт) може фінансуватись за рахунок амортизаційних відрахувань. Інший варіант — усі витрати на ремонт відносять на собівартість продукції періоду. Але в цьому випадку можливі різкі коливання собівартість продукції по календарних періодах у зв'язку з нерівномірними ремонтними роботами. Цей недолік можна усунути, відносячи значні разові ремонтні витрати на собівартість продукції як витрати майбутніх періодів. І нарешті, фінансування всіх видів ремонтів може здійснюватись із так званого ремонтного фонду, що утворюється підприємством за рахунок рівномірних відрахувань згідно з установленим процентом до вартості основних засобів. Кожний з цих методів має свої позитивні й негативні сторони і тією чи іншою мірою в Україні вже застосовувався. Очевидно, підприємство повинно мати право самостійно обирати метод відшкодування витрат на ремонт устаткування та інших основних фондів. Нормативні матеріали щодо цих питань опрацьовуються.

Витрати на швидкозношуваний інструмент і пристосування. Сюди входить вартість інструменту і пристосувань, термін служби яких до одного року. Крім цього, передбачаються витрати на заточування та ремонт інструменту. Витрати визначаються за методикою, що розглядається при вивченні виробничої інфраструктури підприємства. Зазначені витрати належать до змінних.

Інші витрати, які пов'язані з утриманням та експлуатацією устаткування, але не передбачені в попередніх статтях: послуги сторонніх організацій, консультації з експлуатації устаткування, орендна плата за лізинг устаткування (у випадку оперативного лізингу).

Другою частиною кошторису загальновиробничих витрат є витрати на організацію та управління виробництвом. Склад цих витрат значною мірою залежить від економічного статусу підрозділу. Для підрозділу рівня цеху, діяльність якого обмежується внутрішніми відносинами, до таких витрат належать:

•витрати на управління виробництвом, що включають оплату праці управлінського персоналу з відрахуваннями на соціальні заходи, а також витрати на інформаційне забезпечення управління;

витрати на службові відрядження, що стосуються роботи даного підрозділу, у межах установлених норм;

амортизаційні відрахування від балансової вартості основних засобів підрозділу, що не беруть безпосередньої участі у виробничому процесі та його транспортному обслуговуванні (будівлі, споруди, інвентар, офісне устаткування тощо). Ці об'єкти амортизації мають, як правило, загальновиробниче призначення і створюють належні умови для здійснення операційної

діяльності;

•некапітальні витрати на удосконалення технології та організації виробництва, підвищення якості продукції. Це такі витрати, як оплата праці інженерів, що зайняті відповідними роботами, вартість потрібних матеріалів, оплата послуг сторонніх

організацій;

• витрати на обслуговування виробництва, у тому числі оплата

праці з відповідними відрахуваннями обслуговуючого персоналу (контролерів, складських робітників, прибиральників та ін.), витрати на охорону праці та техніку безпеки (на спецодяг, спецхар-

чування, інструктаж, захисні пристрої тощо);

•витрати на утримання і ремонт будівель, споруд, інвентарю (опалення, освітлення, прибирання, поточний ремонт та ін.).

• витрати на швидкозношуваний інвентар;

•витрати на пожежну і сторожову охорону (оплата праці відповідних працівників, вартість матеріалів і послуг сторонніх організацій та ін.);

•страхові платежі зі страхування майна, окремих категорій

працівників, зайнятих на роботах з підвищеною небезпекою для здоров'я тощо;

•інші витрати загальновиробничого призначення: орендна плата за орендовані будівлі та приміщення, вартість матеріалів, витрачених при випробуванні робітників на відповідність певній кваліфікації, утрати від простоїв, недостач матеріалів (у звіті) та ін.

Витрати за всіма статтями цієї частини кошторису обчислюються в такому самого порядку, як і витрати на утримання й експлуатацію машин та устаткування. За кожною статтею підсумовуються поелементні витрати з додаванням вартості послуг інших підрозділів і сторонніх організацій. Окремі елементи витрат обчислюються на основі відповідних специфікацій, нормативів і лімітів, установлених відділами і службами центрального апарату управління (заводоуправління).

Оскільки зазначені витрати в межах даної виробничої і організаційної структури є постійними й досить стабільними у часі, то на практиці їх планова величина здебільшого визначається певним коригуванням фактичного рівня за минулий (звітний) період.

Втрати від браку. Ця стаття витрат планується тільки в тих виробництвах, де за досягнутого рівня технології та якості матеріалів неможливо забезпечити стопроцентну відповідність продукції встановленим технічним вимогам, тобто брак невідворотний. Допустимі втрати від браку обґрунтовуються за цих умов на основі досвіду й установлюються у відсотках від виробничих (цехових) витрат. Фактичні втрати від браку обчислюються так:

Вб = Сб.в + Сб.з — Ск, (5)

де Вб — втрати від браку, грн.;

Сб .в — собівартість внутрішнього остаточного браку, грн.;

Сб .з — собівартість зовнішнього остаточного браку, грн.;

Ск — компенсації втрат від браку, грн.

Собівартість внутрішнього браку обчислюється за виробничою (цеховою), а зовнішньою (у споживачів) — за повною собівартістю. Компенсації втрат від браку включають виручку від продажу бракованої продукції (за зниженою ціною), стягнення з винуватців браку і постачальників недоброякісних матеріалів, напівфабрикатів, комплектувальних виробів.

Слід мати на увазі, що втрати від браку повністю відносять на готові вироби (кінцеву продукцію) в тому плановому (звітному) періоді, в якому вони були виявлені. У собівартість незавершеного виробництва вони не включаються.

1.3 Собівартість продукції.

Собівартість продукції – один з найважливіших показників економічного аналізу. У ньому фокусуються у грошовому вираженні витрати матеріально – технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції. Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності.

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її відображення у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 16 „Витрати”.

Залежно від мети та предмета аналізу використовують різні класифікаційні ознаки витрат. Розглянемо основні з них.

Класифікація за рахунками класу 9 здійснюють згідно з діючим Планом рахунків бухгалтерського обліку, що був запроваджений одночасно з міжнародними стандартами фінансової звітності, тобто з 1 січня 2000 р. Згідно з класифікацією облік витрат виконують так:

собівартість реалізації;

загально виробничі витрати;

адміністративні витрати;

витрати на збут;

інші операційні витрати;

втрати від участі в капіталі;

інші витрати.

Такий розподіл витрат не має аналогів у вітчизняній практиці. Істотна особливість наведеної класифікації полягає в тому, що, оскільки „собівартість реалізованої продукції” не включає адміністративних витрат і витрат на збут, з’являється можливість визначити витрати на виробництво без перекручень та застосування штучних методів розподілу накладних витрат за видами продукції. Витрати за наведеними статтями відображають у розд.І форми №2 „Звіту про фінансові результати”.

Класифікація за економічними елементами операційних витрат: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні борги та втрати від знецінення запасів, визнані економічні санкції тощо). Дані про економічні елементи витрат обліковуються за класом 8 Плану рахунків і відображаються у фінансовій звітності (форма №2, розд.ІІ „Елементи операційних витрат”). Витрати за цією ознакою визначають по підприємству в цілому з метою аналізу структури витрат (вертикальний аналіз), порівняння її зі структурою економічних елементів витрат інших підприємств галузі, а також аналізу динаміки зміни економічних витрат у часі (горизонтальний аналіз). виявлення тенденцій змін (трендовий аналіз).

Класифікація за калькуляційними статтями собівартості на одиницю продукції (робіт, послуг). Собівартість реалізованих товарів визначають за Положенням (стандартом) бухгалтерського обліку 9 „Запаси”. Собівартість реалізованої продукції складається з виробничих витрат та над нормованих виробничих витрат.

До виробничої собівартості продукції включаються:

прямі матеріальні витрати, які можуть бути віднесені безпосередньо до оплати праці;

прямі витрати на оплату праці;

інші прямі витрати;

загальновиробничі витрати.

Перелік статей калькулювання виробничої собівартості продукції встановлює підприємство.

Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати. Основна мета калькулювання собівартості на одиницю продукції – проаналізувати витрати за калькуляційними статтями у часі, порівняти витрати на виробництво продукції з ринковими цінами, визначити її прибутковість або збитковість, оцінити власну конкурентоспроможність і в разі потреби скоригувати структуру виробничої програми.

Класифікація витрат за ознакою їх розміру від обсягів виробництва: змінні і постійні.

Класифікація витрат за способом віднесення на собівартість продукції: прямі та непрямі. Використовують її для складання калькуляцій на одиницю продукції. а також для розподілу непрямих витрат за економічними елементами. До прямих належать технологічні витрати матеріалів та заробітна плата працівників. до непрямих – витрати, що не можуть бути віднесені безпосередньо до конкретного об’єкта економічно доцільним шляхом: загальновиробничі витрати. адміністративні витрати і витрати на збут.

Класифікація витрат за місцями виникнення: цехи, дільниці бригади, функціональні підрозділи (використовують для відповідного контролю та аналізу собівартості).

Аналіз собівартості продукції за наведеними класифікаційними ознаками має на меті підвищити ефективність підприємства завдяки виявленим резервам зниження витрат.

Факторний аналіз собівартості продукції передбачає аналіз:

динаміки операційних витрат;

чинників зміни витрат на 1 грн. реалізованої продукції за порівнянними і непорівнянними виробами, а також за групами продукції за віком їх випуску;

впливу на собівартість окремих груп продукції за рівнем їх рентабельності;

структури операційних витрат за економічними елементами;

собівартість за калькуляційними статтями витрат.

У процесі кругообігу й обороту фондів в умовах ринку грошові затрати підприємства відособлюються від вартості у вигляді витрат і приймають форму собівартості продукції. Собівартість продукції (робіт, послуг) підприємства складається із затрат природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів та інших затрат на виробництво та реалізацію. Отже, собівартість - це виражені в грошовій формі поточні затрати підприємства на виробництво і реалізацію продукції. Ці затрати за їх економічним змістом можна згрупувати таким чином:

1) матеріальні затрати (без зворотних відходів - залишки сировини, матеріалів, напівфабрикатів, теплоносіїв);

2) витрати на оплату праці;

3) відрахування на державне соціальне страхування;

4) відрахування на обов'язкове медичне страхування;

5) амортизація основних фондів, включаючи прискорену амортизацію;

6) інші витрати.

На основі цього групування затрат державні підприємства кожної конкретної галузі визначають статті витрат виробництва і реалізації продукції при плануванні, обліку й калькуляції собівартості з урахуванням характеру й структури виробництва. Стаття "матеріальні затрати" включає затрати на матеріали за цінами придбання, а також відсотки за кредит, який дає постачальник цієї продукції, націнки, надбавки, комісійні винагороди, виплачені постачальниками, витрати на транспортування, зберігання й доставку продукції силами сторонніх організацій. У статтю "інші витрати" включаються: відсотки за кредити банків, платежі за обов'язкове страхування майна, витрати на відрядження, підйомні, плата за пожежну й сторожову охорону, витрати на гарантійний ремонт й обслуговування, оплата послуг зв'язку й обчислювального центру, плата за оренду, витрати на рекламу. При цьому дуже важливо "очистити" собівартість від невластивих її економічній природі елементів і їх оплати за рахунок прибутку. На практиці розрізняють:

1) цехову собівартість - всі затрати на виробництво, за виключенням загальнозаводських;

2) виробничу (фабрично-заводську) - всі затрати на виробництво без позавиробничих затрат;

3) повну собівартість - всі затрати, пов'язані з виробництвом продукції і послуг, і позавиробничі затрати (затрати на тару, упаковку, доставку продукції);

4) індивідуальну собівартість - затрати на одиницю окремих видів продукції.

Усі підприємства визначають планову собівартість. Вона обчислюється на початку виробничого циклу на основі нормативів, технологічних карт і т.п. при складанні виробничо-фінансового плану. Фактична (звітна) собівартість визначається на основі фактично зроблених витрат.

При калькуляції продукції розрізняють:

прямі витрати - пов'язані з процесом виробництва (затрати на сировину і матеріали, зарплата основних виробничих працівників і т.д.). Вони відносяться на окремі види продукції;

непрямі витрати - пов'язані з роботою підприємства в цілому (цехові й загальновиробничі витрати).

За економічним змістом затрати діляться на: основні - пов'язані безпосередньо з виробництвом продукції; накладні - включають витрати на організацію, управління, технічну підготовку й обслуговування виробництва, відсотки за кредит банку, витрати на охорону праці та оплату праці управлінського апарату, канцелярські витрати тощо.

Співвідношення (пропорціональність) елементів затрат у повній собівартості на виробництво продукції характеризує структуру собівартості. Ця структура на підприємствах різних галузей неоднакова. Так, в автомобільній промисловості частка купованих комплектуючих виробів і напівфабрикатів становить близько 50% усієї собівартості, тоді як, наприклад, на швейній фабриці у повній собівартості чоловічого костюму матеріальні затрати становлять 90%, витрати на утримання й експлуатацію обладнання - 1,1, а витрати на зарплату - 3,1%.

Собівартість різних видів продукції.

На підприємствах обчислюється собівартість валової, товарної і реалізованої продукції. Собівартість валової продукції як показник застосовується для внутрішніх потреб підприємств, на яких не є стабільною величина залишків незавершеного виробництва.

Собівартість товарної продукції підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб:

• з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування втрат від браку);

• віднімається приріст, додається зменшення залишків витрат майбутніх періодів;

• додається приріст, віднімається зменшення залишків майбутніх платежів (відпускних, винагороди за стаж роботи, за підготовчі роботи в сезонних виробництвах тощо).

Одержана сума є собівартістю валової продукції. Після її коригування на зміну залишків незавершеного виробництва за собівартістю (приріст віднімається, зменшення додається) одержуємо виробничу собівартість товарної продукції. Якщо до останньої додати позавиробничі (комерційні) витрати, то одержимо повну собівартість товарної продукції.

Інший спосіб обчислення собівартості товарної продукції полягає в підсумовуванні попередньо визначеної собівартості окремих виробів.

Існує ще один метод обчислення собівартості товарної продукції — факторний. Його непогано опрацьовано методично, і він цілком може бути застосований як допоміжний.

1.4 Сутність і методи калькулювання.

У системі техніко-економічних розрахунків на підприємстві важливе місце займає калькулювання — обчислення собівартості окремих виробів.

Калькулювання потрібне для вирішення низки економічних завдань: обґрунтування цін на вироби, обчислення рентабельності виробництва, аналізу витрат на виробництво однакових виробів на різних підприємствах, визначення економічної ефективності різних організаційно-технічних заходів тощо.

На підприємствах, як правило, складають (обчислюють) планові та фактичні калькуляції. Перші обчислюються за плановими нормами витрат, другі — за їхнім фактичним рівнем.

Різновидом планових калькуляцій є так звані проектно-кошторисні калькуляції, які розробляються на разові замовлення, нові вироби на стадії їхнього проектування. Особливість цих калькуляцій у тім, що обчислення є приблизним за браком детальної нормативної бази.

Незалежно від конкретних особливостей виробництва і продукції калькулювання передбачає розв'язування таких методичних завдань: визначення об'єкта калькулювання і вибір калькуляційних одиниць, визначення калькуляційних статей витрат та методики їхнього обчислення.

Об'єкт калькулювання — це та продукція чи роботи (послуги), собівартість яких обчислюється. До об'єктів калькулювання на підприємстві належать: основна, допоміжна продукція (інструмент, енергія, запчастини та ін.); послуги та роботи (ремонт, транспортування і т. п.). Головний об'єкт калькулювання — готові вироби, які поставляються за межі підприємства (на ринок). Калькулювання іншої продукції має допоміжне значення.

Для кожного об'єкта калькулювання вибирається калькуляційна одиниця — одиниця його кількісного виміру (кількість у штуках, маса, площа, об'єм). Наприклад, об'єкт калькулювання — трактори, калькуляційна одиниця — один трактор, відповідно вугілля — одна тонна, електроенергії — одна кіловат-година і т. д.

У світовій практиці господарювання застосовуються різні методи калькулювання, що зумовлено різним призначенням калькуляцій, типом виробництва та традиціями внутрішньо-фірмового управління. Найчастіше використовується калькулювання за повними й неповними витратами.

За використання методу калькулювання за повними витратами всі види витрат, що стосуються виробництва й продажу продукції, включають у калькуляцію. Такий метод є традиційним для вітчизняних виробничих підприємств.

В інших країнах порівняно широко застосовується метод калькулювання за неповними витратами, тобто в калькуляції включають не всі витрати на виробництво і збут продукції. Частину непрямих витрат не відносять на собівартість окремих виробів, а безпосередньо віднімають від виручки за певний період під час визначення прибутку. Класичним методом калькулювання за неповними витратами є так званий метод «Direct-cost», коли на собівартість окремих виробів відносять лише прямі витрати, а непрямі — на певний період.

Істотно впливають на методи калькулювання широта номенклатури продукції підприємства та специфіка виробництва. Найбільш точним і методично простим є калькулювання в одно-продуктному виробництві. Собівартість одиниці продукції тут обчислюється діленням сукупних витрат за певний період на кількість виготовленої продукції. Проте у вітчизняних виробничих галузях економіки переважає багатопродуктне виробництво. За цих умов калькулювання помітно ускладнюється і є менш точним, оскільки виникає проблема правильного розподілу непрямих витрат.

Під час калькулювання витрати групують за калькуляційними статтями, номенклатура яких залежить від особливостей виробництва. Установлюючи статті витрат, необхідно дотримуватись таких вимог:

максимальну частку витрат, які включаються в собівартість, треба обчислювати прямо на окремі вироби;

статті непрямих витрат необхідно формувати так, щоб їх можна було цілком обґрунтовано розподілити між виробами.

Орієнтовна номенклатура калькуляційних статей витрат для більшості підприємств різних галузей виглядатиме так:

сировина та матеріали;

енергія технологічна;

основна заробітна плата виробників;

додаткова заробітна плата виробників;

відрахування на соціальні потреби виробників;

утримання та експлуатація машин і устаткування;

загальновиробничі витрати;

загальногосподарські витрати;

підготовка та освоєння виробництва;

позавиробничі витрати (витрати на маркетинг).

Сума перших семи статей становить цехову, дев'яти — виробничу і всіх статей — повну собівартість.

В окремих галузях економіки (і передусім у промисловості) номенклатура калькуляційних статей відхиляється від наведеної. Так, для машинобудування специфічними є статті «Закуплені вироби, напівфабрикати, виробничі послуги сторонніх підприємств і організацій», «Спрацьовування інструментів і пристроїв спеціального призначення», «Утрати від браку», у деяких галузях промисловості виокремлюється стаття «Напівфабрикати власного виробництва» (чорна й кольорова металургія) та ін.

Методика обчислення основних статей калькуляції

У процесі калькулювання прямі витрати обчислюються безпосередньо на калькуляційну одиницю згідно з чинними нормами й цінами. На непрямі витрати спочатку складають кошторис на

певний період, після чого витрати розподіляють між різними виробами за відомою методикою.

Стаття «Сировина й матеріали» містить витрати на сировину, основні, допоміжні матеріали, закуплені вироби та напівфабрикати, тобто витрати, які можна безпосередньо обчислити на одиницю продукції на підставі витратних норм і цін. Крім ціни матеріалів, ураховуються транспортно-заготівельні витрати (плата за транспортування, вантажно-розвантажувальні роботи, комісійні виплати заготівельним організаціям та ін.). Із вартості сировини й матеріалів віднімають вартість відходів за ціною їхнього можливого використання чи продажу.

Стаття «Енергія технологічна» включає витрати на енергію (паливо, електроенергію, пару, газ та ін.), яка безпосередньо використовується в технологічному процесі для зміни стану або форми предметів праці (плавлення, нагрівання, зварювання, сушіння 5 т. п.). Обчислюється за нормами витрат і тарифами на енергію.

Стаття «Основна заробітна плата виробників» містить витрати на оплату праці робітників, безпосередньо зайнятих виготовленням основної продукції. Обчислюється згідно з нормами витрат часу на виконання технологічних операцій і тарифними ставками або відрядними розцінками на операції, деталі, вузли.

Додаткова зарплата (оплата відпусток, часу виконання державних обов'язків, доплати за виконання додаткових функцій та ін.) обчислюється у відсотках від основної, а відрахування на соціальні потреби —виробників у відсотках від суми основної та додаткової зарплати.

Стаття «Утримання та експлуатація машин і устаткування» є комплексною та охоплює такі витрати, як амортизаційні відрахування стосовно машин та устаткування, котрі належать до основних фондів, витрати на електроенергію, стиснуте повітря, пальне для приведення їх у дію, технологічний інструмент, ремонт, оплату праці з відповідними відрахуваннями на соціальні потреби робітників, які обслуговують машини (наладчики, електрики, слюсарі та ін.). На ці витрати складається кошторис для кожного цеху (виробництва) на рік (квартал). На одиницю кожного різновиду продукції витрати на утримання та експлуатацію машин і устаткування обчислюються методом розподілу.

Найбільш поширеним на наших підприємствах є розподіл цих витрат пропорційно основній зарплаті виробничників, тобто

См= Cз.о. ·Рм\100 (16.16)

де См — витрати на утримання та експлуатацію машин і устаткування на одиницю продукції, грн.;

Сзо— основна заробітна плата виробників на одиницю продукції, грн.;

Рм — відношення витрат на утримання та експлуатацію машин і устаткування до основної зарплати виробників (по цеху, виробництву), %.

Перевага цього методу полягає в його простоті, але вади його надто великі. По-перше, за такого розподілу витрати на кожний виріб обчислюються як середні по цеху незалежно від того, на якому устаткуванні його обробляють; по-друге, зарплата не може бути точною базою розподілу витрат на утримання та експлуатацію устаткування, бо за умов різного рівня механізації праці вона не відображає адекватно витрат машинного часу; по-третє, за комплексної механізації та автоматизації виробництва функції робітників змінюються в напрямі зростання значення .функцій контролю й регулювання роботи виробничих систем. Відтак зарплату вже не можна нормувати поопераційне, а отже, вона не може бути базою розподілу інших витрат.

Найобґрунтованішим

є обчислення витрат на утримання та експлуатацію машин і устаткування на один

виріб залежно від часу його обробки та нормативних витрат на одиницю часу за

формулою

![]()

де m — кількість машин (технологічних груп машин), на яких обробляється виріб;

См.г. — витрати на утримання та експлуатацію і-ої машини за одну годину, грн.;

t — тривалість обробки на i-й машині, годин.

Статті «Загальновиробничі витрати», «Загальногосподарські витрати» близькі за змістом і різняться тільки за рівнем узагальнення витрат. Загальновиробничі — це витрати на управління, виробниче й господарське обслуговування в межах цеху (виробництва). Сюди входять витрати на зарплату з відрахуваннями на соціальні потреби працівників управління цеху, спеціалістів, обслуговуючого персоналу, амортизаційні відрахування стосовно будівель і споруд, кошти на їхнє утримання, ремонт, на охорону праці та ін. Загальногосподарські витрати є такими самими, тільки на рівні підприємства як єдиної системи. Додатково в них включають витрати на набір і підготовку кадрів, відрядження, обов'язкові платежі (страхування майна, платежі за забруднення довкілля тощо), виплату відсотків за кредити і т. п. На невеликих підприємствах з безцеховою структурою ці дві статті об'єднуються в одну.

Розподіляються Загальновиробничі та загальногосподарські витрати здебільшого однаково — пропорційно основній зарплаті виробників. Точнішим є їхній розподіл пропорційно сумі основної зарплати й витрат на утримання та експлуатацію машин і устаткування за умови, що останні обчислено на одиницю продукції достатньо обґрунтованим способом.

Стаття «Підготовка та освоєння виробництва» може містити три різновиди витрат на: освоєння нових підприємств, виробництв, цехів, агрегатів (пускові витрати); підготовку та освоєння нової продукції; підготовчі роботи в добувній промисловості. Ці витрати списуються на продукцію рівними частками за встановлений період їхнього відшкодування. Витрати на підготовку та освоєння нової продукції в серійному і масовому виробництві згідно з прийнятим порядком фінансуються із прибутку або з позабюджетних фондів фінансування науки і техніки.

Стаття «Позавиробничі витрати» містить витрати на вивчення ринку, на рекламу та продаж продукції. Деякі з цих витрат є прямими, і їх можна обчислити безпосередньо для окремих виробів (витрати на тару, пакування, рекламу, транспортування, в певний район ринку). Непрямі витрати (на аналіз ринку, комісійні виплати організаціям збуту, проведення ярмарків тощо) розподіляються між виробами пропорційно їхній виробничій собівартості.

Прогнозування собівартості на етапах розробки та освоєння нових виробів

На етапах розробки нової продукції, коли немає комплекту технічної документації та нормативної бази, її собівартість обчислюється тільки як імовірнісна прогнозна величина. При цьому користуються різними методами прогнозних оцінок, з-поміж яких основними є параметричні методи. Параметричними вони називаються тому, що ґрунтуються на залежності собівартості продукції від її параметрів — технічних і експлуатаційних показників.

До параметричних методів обчислення собівартості продукції належать методи: питомих витрат, баловий, кореляційний, агрегатний. Метод питомих витрат є найпростішим, але найменш точним. Згідно з ним собівартість нового виробу (Сн ) обчислюється так:

Сн=СП.РН, (16.18)

де Сп — питома собівартість аналогічного (базового) виробу, який освоєний виробництвом, грн.; Рн— параметр нового виробу.

Питома собівартість обчислюється на одиницю головного параметра виробу, тобто такого, що якнайбільше впливає на собівартість (потужність двигунів, вантажопідйомність автомобілів, кранів, об'єм холодильників тощо). Точнішими є методи, які враховують не один, а кілька параметрів. До них належать баловий і кореляційний методи.

Баловий метод

ґрунтується на експертній оцінці впливу головних параметрів виробу на його

собівартість. Кожний параметр виробу оцінюється певною кількістю балів.

Собівартість базового виробу ділиться на суму балів усіх параметрів і в такий

спосіб визначається собівартість одного бала (С6). Після цього собівартість

нового виробу обчислюється за формулою

![]()

де n — кількість параметрів, які впливають на собівартість вирбу;

бні — кількість балів за і-м параметром нового виробу.

Кореляційний метод дає змогу встановити залежність собівартості виробу від його параметрів у вигляді емпіричних формул, виведених на підставі аналізу фактичних даних для групи аналогічних виробів. У процесі аналізу з'ясовується форма зв'язку (лінійна, степенева) собівартості та основних параметрів виробу, а також його щільність. Кореляційний метод прогнозування собівартості є найбільш точним і поширеним.

Агрегатний метод не є самостійним параметричним методом. Згідно з ним собівартість виробу визначається як сума собівартості конструктивних його частин — агрегатів. Вартість уніфікованих агрегатів береться за існуючими цінами, оригінальних — обчислюється за одним із розглянутих вище методів або визначається експертне.

Собівартість продукції, особливо нової — динамічний показник, який істотно залежить від ступеня освоєння виробництва, а останній — від кількості виготовлених виробів із початку виробництва. З урахуванням цього емпірично встановлено залежність ї собівартості нових виробів від їхньої кількості, тобто від порядкового номера виробу з початку освоєння. Ця залежність має форму степеневої функції.

Сі = С1·N-bi, (16.20)

де Сi — собівартість i-го виробу з початку випуску;

С1 — собівартість першого виробу;

Ni — порядковий номер виробу з початку освоєння;

Ь — показник степеня, який характеризує темп зниження собівартості в період освоєння (визначається емпірично з аналізу кривих освоєння).

Знання закономірностей зміни собівартості продукції, особливо складних машин, у процесі освоєння виробництва дає змогу обґрунтовано управляти формуванням витрат, прогнозувати їхній рівень на різних етапах освоєння.

Розділ 2. Розрахункова частина. На прикладі ЗАТ «Глорія».

2.1 Характеристика підприємства.

Повне найменування товариства: Акціонерне товариство закритого типу «Глорія»;скорочене: АТЗТ «Глорія»

Місце знаходження товариства:

252138 Україна, м.Київ, вул.. Смольна 9.

Загальні положення товариства згідно зі статутом:

Акціонерне товариство закритого типу «Глорія» створене згідно з законами України: «Про приватизацію майна державних підприємств», «Про господарські товариства», «Про зовнішньо економічну діяльність» та іншими нормативними актами, а також установчою угодою від 1 січня 1993 року з метою задоволення громадських потреб в текстильній галантереї, інших товарах народного споживання та одержання прибутку.

Товариство – самостійний господарючий статутний суб’єкт, який має права юридичної особи, самостійний баланс, розрахунковий та інші рахунки в банках, печатку із своїм найменуванням, товарний знак.

Товариство у своїй діяльності керується законодавством України, Установчою угодою та Статутом.

Предмет діяльності Товариства згідно до Статуту:

- виробництво текстильної галантереї та інших товарів народного споживання, надання послуг;

- продаж власної продукції, а також продукції інших підприємств через державну, кооперативну, приватну торгівлю та власні магазини;

- рекламу та маркетинг;

- фінансування промислового виробництва і будівництва, в т.ч. будівництва житлових та побутових приміщень і об’єктів соціально-культурного призначення, організація виробництва будівельних матеріалів;

- зовнішньоекономічну діяльність;

- організацію та проведення як на Україні, так і за кордоном ярмарок, виставок-продажів, аукціонів;

- створення в Україні та за кордоном своїх виробничих, обслуговуючих, торгових підрозділів, відділень, філій;

- здійснення комерційних операцій та біржову діяльність;

- випуск акцій та інших цінних паперів та операції з ними, здійснення страхових операцій;

- рекламну та видавничу діяльність;

- маркетингові, брокерські, дилерські, аудиторські, посередницькі, лізингові, агентські та рекламні послуги;

- прокат та надання в оренду технологічного обладнання, устаткування, автотранспорту, засобів зв’язку, обчислювальної та відеотехніки;

- інші види діяльності, які не заборонені законодавством України.

2.2 Калькулювання собівартості продукції та складання кошторису.

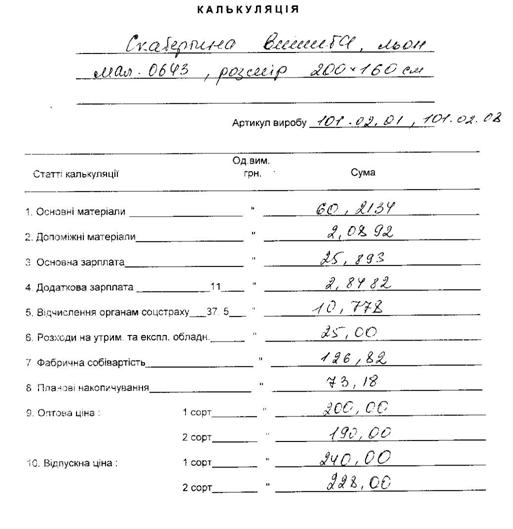

Підрахунок собівартості скатертини вишитої (льон, малюнок 0643, розмір 200х160 см) артикул 101.02.01, 101.02.08.

Основні матеріали:

Тканина:

1,03 х 15,5 = 15,965 грн.

2 х 1,0866 х 15,5 = 33,6896 грн.

∑ по тканинам = 49,6546 грн.

Нитки:

411,67 х 0,0033 = 1,3585 грн.

66,66 х 0,00075 = 0,05 грн.

∑ по ниткам = 1,4085 х 7,5 = 10,5638 грн.

Загальна ∑ по основних матеріалах = 60,2134 грн.

Допоміжні матеріали:

Нитки:

199,08 х 0,0009 = 0,1792 грн

Кул. 0.50 грн.

Ярл. 0,35 грн.

Вкч. 1,00 грн.

Кр. 0,06 грн.

∑= 2,0892 грн.

Зарплата:

Пригот. – 0,1092 х 3,03 = 0,3309 грн.

Закр. = 1,75 грн.

Пошив. = 8,15 грн.

Сд. = 0,01 грн.

Сума =10,2409 грн.

13,3132 грн.

Вишивка: 1,6773 х 7,5 = 12,5798 грн.

∑ по зарплаті 25,893 грн.

Додаткова зарплата:

Осн зарплата х 11% = 25,893 х 0,11 = 2,8482 грн.

Відчислення органам соцстраху:

∑ по зарплатах х 37,5% = (25,893+2,8482) х 0,375 = 10,778 грн.

Подана калькуляція зібрана в таблицю, див. мал.1.

Мал.1.

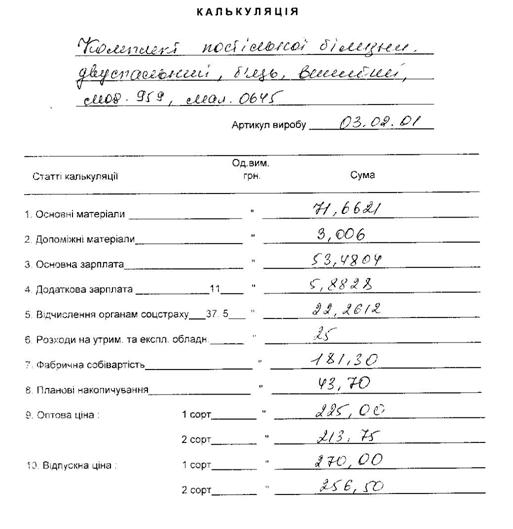

Підрахунок собівартості комплекту постільної білизни, двоспальний (малюнок 0645) артикул 03.02.01.

Основні матеріали:

Тканина:

7,4 х 6,45 = 47,988 грн.

1,72 х 1,12 х 6,45 = 12,4253 грн.

∑ по тканинам = 60,4133 грн.

Нитки:

1,8883 х 0,0033 = 6,2314 грн.

411,5 х 0,00075 = 0,3086 грн.

∑ по ниткам = 6,54 х 1,72 = 11,2488 грн.

Загальна ∑ по основних матеріалах = 71,6621 грн.

Допоміжні матеріали:

Нитки:

818,06 х 0,0009 = 0,736 грн

Пугов.=3 х 0,12 =0,36 грн.

Кул. 0.50 грн.

Ярл. 0,35 грн.

Вкч. 1,00 грн.

Кр. 0,06 грн.

∑= 3,006 грн.

Зарплата:

Пригот. – 0,1092 х 9,16 = 1,0003 грн.

Закр. = 7,2857 грн.

Пошив. = 28,927 грн.

Сд. = 0,01 грн.

Сума =37,223 грн.

44,6676 грн.

Вишивка: 5,1237 х 1,72 = 8,8128 грн.

∑ по зарплаті 53,4804 грн.

Додаткова зарплата:

Осн зарплата х 11% = 53,4804 х 0,11 = 5,8828 грн.

Відчислення органам соцстраху:

∑ по зарплатах х 37,5% = (53,4804 +5,8828) х 0,375 = 22,2612 грн.

Подана калькуляція зібрана в таблицю, див. мал.2.

Мал.2.

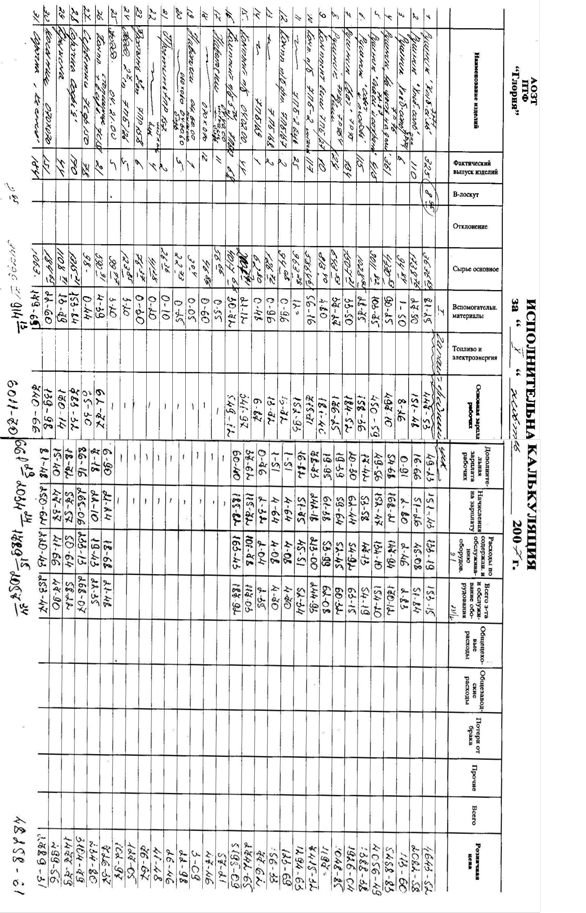

2.3 Зведений кошторис галантерейного цеху.

У виконавчій калькуляції зазначено усі витрати на виробництво продукції галантерейного цеху за місяць. У ній підраховано загальну кількість випущеної продукції та підраховано витрати на кожен вид продукції по кожній статті окремо та загалом а також загальні витрати на всю продукцію по кожній продукції за місяць. Наприклад:

Рушник «Хліб-сіль» (7177) всього вироблено 325 штук;

В-лоскут - 8,95 грн. ;

Сировина основна – 3636,69 грн. ;

Допоміжні матеріали – 81,25 грн. ;

Основна зарплата працівників – 447,53 грн. ;

Додаткова з-та працівників – 49,23 грн. ;

Начислення на зарплату – 151,43 грн. ;

Розоди на експл. та утримання обладнання – 133,19 грн. ;

Всього з-та і обслуговування обладнання – 153,15 грн.

Всього затрати склали -4643,52 грн. на виготовлення 325 одиниць продукції рушник «Хліб-сіль», тобто собівартість одного рушника складає:

4 643,52 грн. / 325шт. = 14,29 грн. за один рушник.

Всього за місяць витрати галантерейного цеху по основній сировині на виробництво усієї продукції склали – 34 799 , 71 грн. ;

А на допоміжні матеріали – 914,13 грн. ; відповідно :

Основна з-та працівників – 6011,70 грн.

Додаткова з-та працівників – 661,19 грн.

Начислення на зарплату – 2034,24 грн.

Розоди на експл. та утримання обладнання - 1789,15 грн.

Всього з-та і обслуговування обладнання – 2057,34 грн.

Та загальні витрати цеху на виробництво продукції за місяць складають 48 258 , 61 грн. дані подані нижче в мал.3.

Мал.3.

Висновки

Під час написання курсової було детально вивчено поняття, види, структуру та правила складання кошторису виробництва, відбулось ознайомлення із питанням, що таке собівартість та методи її калькуляції. Основним завданням було повне теоретичне ознайомлення з цією темою та здобуття певних практичних знань, що є ще більш важливим, що і було зроблено. Підрахунок собівартості та складання кошторису витрат на виробництва є однією з основних частин діяльності кожного підприємства, а теоретичні і практичні знання по цій темі дадуть змогу ближче ознайомитись студенту із порядком діяльності підприємств у цілому та добре орієнтуватись у порядку створення та підрахунку собівартості.

Кошторис виробництва — це витрати підприємства, зв'язані з основною його діяльністю за певний період, незалежно від того, відносять їх на собівартість продукції в цьому періоді чи ні. Отже, кошторис виробництва і собівартість загального обсягу продукції, як правило, не збігаються. Кошторис виробництва складають за економічними елементами.

Кошторис виробництва, узагальнюючи поелементні витрати підприємства, показує їхню ресурсну структуру (витрати на матеріали, персонал, основні фонди), що надзвичайно важливо для аналізу факторів формування та зниження собівартості продукції.

У практиці кошторисного планування застосовуються дві форми кошторисів: кошторис доходів і видатків складають, як правило, установи освіти й охорони здоров'я, які, крім бюджетних коштів, одержують кошти від комерційної діяльності (надання платних послуг); кошторис видатків складають органи державної влади й управління, оборони та правоохоронні органи, суди і прокуратура.

Кошторис охоплює всі витрати підрозділу на виробництво продукції (надання послуг) за плановий період незалежно від ступеня її готовності. У підрозділах з коротким виробничим циклом виготовлення продукції кошторис і виробнича собівартість кінцевої продукції за певний період, як правило, збігаються.

Собівартість продукції – один з найважливіших показників економічного аналізу. У ньому фокусуються у грошовому вираженні витрати матеріально – технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції. Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності.

Собівартість продукції (робіт, послуг) підприємства складається із затрат природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів та інших затрат на виробництво та реалізацію. Отже, собівартість - це виражені в грошовій формі поточні затрати підприємства на виробництво і реалізацію продукції.

У системі техніко-економічних розрахунків на підприємстві важливе місце займає калькулювання — обчислення собівартості окремих виробів.

Калькулювання потрібне для вирішення низки економічних завдань: обґрунтування цін на вироби, обчислення рентабельності виробництва, аналізу витрат на виробництво однакових виробів на різних підприємствах, визначення економічної ефективності різних організаційно-технічних заходів тощо.

У практичній частині роботи я навчився складати калькуляцію окремих типів продукції та складати зведений кошторис окремого підрозділу підприємства (у нашому випадку галантерейного цеху ЗАТ «Глорія» ) .

Під час виконання курсової роботи я отримав ґрунтовні теоретичні знання про кошторис виробництва, собівартість продукції та її калькуляцію, та навчився використовувати їх на практиці, тобто складати кошторис та проводити калькуляцію.

Список використаної літератури.

1. Положення (стандарт) бухгалтерського обліку № 16 “Витрати”, затверджено Наказом Міністерства Фінансів України від 31.12.1999 року - № 318.

2. Бутинець Ф.Ф., Мних Є.В., Олійник О.В. Економічний аналіз. Практикум: Навчальний посібник для студентів вузів. - Житомир: ЖІТІ, 2000.-416с.

3. Гадзевич О.І. Економічний аналіз господарської діяльності підприємств: Навчальний посібник. - Луцьк: Ред.-вид. відділ ВДУ ім. Лесі Українки, 1997. - 159 с.

4. Грабова Н.М. Теорія бухгалтерського обліку: Навч. Посібник// За ред. М.В. Кужельного.- 6-те вид.- К.: А.С.К., 2002.- 266 с.

5. Зятковський І.В. Фінанси підприємств: Навчальний посібник. – Тернопіль: “Економічна думка”, 1999.

6. Іваненко В.М., Горбатюк М.І., Льовочкін В.С. Економічний аналіз: Навч.-метод. Посібник для самостійного вивчення дисципліни. – К.: КНЕУ, 1999.

7. Іванова Н.Ю. Аналіз беззбитковості виробництва: теорія та практика: Навчальний посібник. - Київ: Лібра, 2002. - 72 с.

8. Івахненко В.М. Курс економічного аналізу: Навч. – метод. посібник для самост. вивч. дисц.- К.: КНЕУ, 2000.- 263 с.

9. . Ізмайлова К.В. Фінансовий аналіз: Навч. посіб. - К.: МАУП, 2000. –

10. 152с.

11. . Економічний аналіз: Навч. посібник/ М.А. Болюха, В.З. Бучевський, М.І. Горбуток; за ред. акад. НАНУ, проф. М.Г. Чумаченка.- К.:КНЕУ, 2001. -540с.

12. Комаринський Я., Яремчик І. Фінансово – інвестиційний аналіз. - К.: “Українська енциклопедія", 1996. - 300 с.

13. Коробов М.Я. Фінансово-економічний аналіз діяльності

14. підприємств: Навч. посібник. - К.: Т-во "Знання", КОО, 2000. - 378 с.

15. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навч. посібник – К.: КНЕУ, 1999

16. Мних С.В., Буряк П.Ю. Економічний аналіз на промисловому підприємстві: Навч. посібник – Львів: Світ, 1998.

17. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підр. для студ. екон. спец. вищ. навч. закл.- 5-те вид., допов. й переобл.- К.: А.С.К., 2000.- 784 с.

18. Філінков О. Розміри підприємств і собівартість продукції// Економіка України.- 2003.- № 9.- с.50.

19. . Фінанси підприємств: Підручник/Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьочін 2-ге вид. перероблене та доповнене. – К.: КНЕУ, 1999.

20. Цал – Цалко Ю.С. Фінансова звітність підприємства та її аналіз: Навч. посібник.- 2-ге вид., допов. й переобл.- К.: ЦУЛ. 202.- 360 с.

21. Шандова Н.В. Використання собівартості для прийняття управлінських рішень// Фінанси України.- 2003.- № 2.- с. 20.