Контрольная работа: Нематериальные активы

СОДЕРЖАНИЕ

1. Нематериальные активы и интеллектуальный капитал. 3

2. Процедуры, представляющие синтез итоговой стоимости товарного знака по алгоритму, предложенному Гордоном В. Смитом и Расселом Л. Паром. 7

3.Особенности бухгалтерского учета интеллектуальной собственности как нематериальных активов. Налогообложение при создании и использовании в составе нематериальных активов в Республике Беларусь. 11

Список использованных источников. 16

1. Нематериальные активы и интеллектуальный капитал

В современном обществе интеллектуальный капитал становится основой богатства. Именно он определяет конкурентоспособность экономических систем, выступает ключевым ресурсом их развития.

Способность экономики создавать и эффективно использовать интеллектуальный капитал все в большей мере определяет экономическую силу нации, ее благосостояние. Открытость общества для импорта разнообразных знаний, идей и информации, способность экономики продуктивно их перерабатывать - вот от чего зависит успешное социально-экономическое развитие любой страны.

Современная фирма – это производитель не столько товаров, сколько знаний. Во многих организациях все большая часть полученного эффекта становится результатом применения специальных знаний, широкого обучения персонала и взаимодействия с партнерами и контрагентами. Интеллектуальный капитал в большей мере, чем физические активы или финансовый капитал становится устойчивым конкурентным преимуществом.

Интеллектуальный капитал состоит из человеческого, организационного и потребительского капитала.

Человеческий, организационный и потребительский капитал взаимодействуют друг с другом. Недостаточно инвестировать в каждый из них по отдельности. Они должны поддерживать друг друга, создавая синергетический эффект, и тогда происходит перекрестное влияние одних видов нематериальных активов на другие.

Термин "капитал" присутствует в словосочетании "интеллектуальный капитал" не зря. Интеллектуальный капитал так же, как и физический капитал, существует в форме запаса, который индуцирует поток ценностей, воздействующих на экономику. Оба капитала возникают как результат вложений ресурсов (денег, материальных средств, знаний, квалификации) для производства товаров и услуг. Оба капитала приносят своему обладателю доход. Оба капитала подвергаются моральному износу, причем интеллектуальный капитал даже в большей степени (обесценивается и программное обеспечение, и любые знания). Оба нуждаются в "ремонте", т. е. требуют затрат на свое поддержание. В то же время между ними наблюдаются и различия.

Физический капитал имеет материальную природу, его можно потрогать, пощупать, увидеть. Интеллектуальный капитал имеет нематериальную природу, поэтому его иногда называют невидимым активом.

Интеллектуальный капитал отличается от физического тем, что он не теряет в своей величине в процессе использования (то есть не амортизируется). Более того, он теряет свою стоимость именно от того, что он не используется.

Физический капитал - это результат определенных действий в прошлом. Интеллектуальный капитал также представляет собой результат прошлых инвестиций, но в то же время он в большей мере ориентирован в будущее. Основой для оценки физического капитала являются затраты, которые уже сделаны. Основа для оценки интеллектуального капитала - стоимость, которая будет создана в процессе его будущего использования.

Физический капитал оценивается с помощью преимущественно стоимостных показателей, в то время как интеллектуальный капитал - с помощью как стоимостных, так и нестоимостных показателей.

Компании и организации не владеют интеллектуальным капиталом полностью. Они владеют им совместно с наемными работниками (если речь идет о человеческом капитале), и совместно с потребителями и другими контрагентами (если речь идет о потребительском капитале).

Элементы интеллектуального капитала обладает определенной спецификой. Интеллектуальный капитал, сконцентрированный в умении и квалификации работников, обычно прирастает со временем. Патенты, наоборот, достаточно быстро теряют свою ценность, если они не материализованы в продуктах или вовремя не залицензированы. Потребительский капитал также имеет свойство быстро терять свою стоимость. Потребитель по тем или иным причинам может достаточно быстро переключиться на конкурента.

Традиционные методы экономических оценок и измерений, базирующиеся на принципах бухгалтерского учета, перестали быть адекватными условиям сегодняшнего дня. Дело в том, что эти принципы были разработаны еще в эпоху Возрождения, когда о постиндустриальных тенденциях не ведали даже гении того времени.

Новое время требует новых подходов и соответствующих методов измерения экономических факторов производства. Старые методы экономической оценки вступают в противоречие с современной практикой.

Например, традиционная бухгалтерская практика трактует торговую марку как нематериальный актив, который, по аналогии с материальным активом, в процессе своего использования теряет свою стоимость и переносит частями свою стоимость на производимый продукт. В связи с этим нематериальные активы учитываются по тем же правилам, что и материальные, к ним применяются нормы амортизации и производится их списание. В то же время торговая марка или бренд в процессе их эксплуатации не только не теряют своей стоимости, но наоборот, часто наращивают свою стоимость.

Нередко такие элементы интеллектуального капитала, как патенты, лицензии и пр., учитываются в бухгалтерских документах не в соответствии с их реальной стоимостью, а лишь в соответствии с затратами на их регистрацию.

Не соответствует реальному положению вещей и разделение на инвестиции и текущие затраты. Так, например, затраты на тренинги, на обучение персонала, на рекламную кампанию чаще всего интерпретируются как текущие затраты, в то время как они все в большей мере приобретают природу долгосрочных инвестиций.

Многие элементы совокупного капитала организаций вообще не находят отражения в бухгалтерских балансах, в том числе такие составляющие, как связи с потребителями, квалификация персонала, базы знаний, сетевые формы работы.

Более того, некоторые из явлений новой экономики в принципе не поддаются учету с помощью традиционных методов бухгалтерского учета, который основан на презумпции аддитивности всех величин. Другими словами, в бухгалтерском учете предполагается, что затраты должны складываться и общий результат разных затрат можно измерить их суммой. В то же время отдельные элементы интеллектуального капитала не аддитивны, поэтому для них не применимы стандартные приемы бухгалтерского учета. Именно поэтому многие попытки измерить все составляющие интеллектуального капитала, пользуясь стандартными приемами бухгалтерского учета, потерпели фиаско.

Для интегральной стоимостной оценки величины интеллектуального капитала в теоретических работах, а также в практике деятельности многих фирм применяется коэффициент Тобина, то есть отношение рыночной цены компании к цене замещения ее реальных активов (зданий, сооружений, оборудования и запасов).

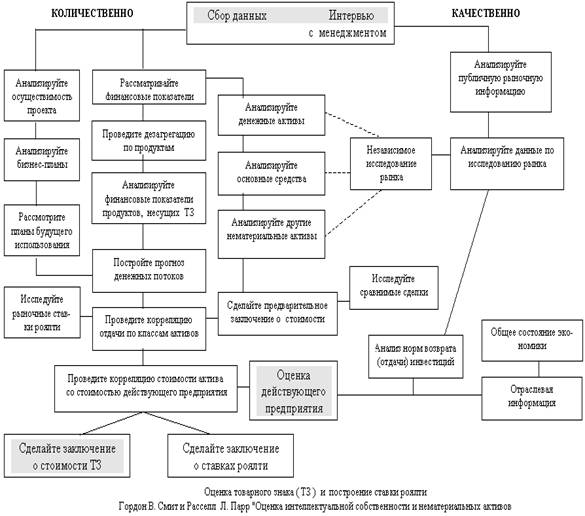

2. Процедуры, представляющие синтез итоговой стоимости товарного знака по алгоритму, предложенному Гордоном В. Смитом и Расселом Л. Паром.

Сложность выбора методики оценки товарного знака в отечественных рыночных условиях связана с постоянно меняющейся общей экономической и правовой ситуацией, связанной со становлением новых рыночных отношений в стране.

Оценка интеллектуальной собственности (ИС) является наименее разработанной ветвью профессиональной оценки. Исторически сложилось так, что ее становление в Российской Федерации происходило без той мощной поддержки со стороны западных специалистов, которая присутствовала в оценке недвижимости, машин, оборудования и бизнеса. Положение осложнялось ощутимым противодействием со стороны экономистов, специализировавшихся на оценке эффективности инноваций еще в условиях развитого социализма. Следует признать, что до сих пор некоторые из них умудряются продавать свои услуги на нашем развивающемся рынке. И это при том, что их методология абсолютно не стыкуется с процедурами финансового менеджмента и не выдерживает никакой критики с позиций современной оценки. В основе профессиональной оценки лежит диалектический взгляд на стоимость оцениваемой собственности. Анализ стоимости строится на естественном понимании того, что любой объект проходит стадию своего рождения, сопровождающегося необходимыми затратами.

Далее, поскольку права на любой объект могут являться предметом оборота на рынке, имеется возможность оценить его на основе статистики рыночных продаж. И, наконец, поскольку любое приобретение в условиях рыночной экономики обосновывается с точки зрения эффективности инвестиций, объект оценки рассматривается как источник выгод, получение которых он должен обеспечить своему владельцу. Соответственно, три кита, на которых держится методология профессиональной оценки, носят названия затратного, сравнительного (рыночного) и доходного подходов. При оценке интеллектуальной собственности всегда имеется возможность применить затратный подход и построить рыночную стоимость объекта с точки зрения издержек на оформление правовой охраны и других необходимых затрат, однако в большинстве случаев результат такой оценки оказывается не адекватным действительной ценности объекта. Такая оценка указывает лишь на нижнюю границу диапазона, в котором определяется искомая стоимость. Определение же верхней границы этого диапазона осуществляется исключительно через применение доходного подхода. Такое положение дел, характерное, в первую очередь, для оценки товарных знаков и брендов, полностью согласуется с опытом ведущих специалистов по оценке интеллектуальной собственности Гордона Смита и Расселла Пара.

При внимательном рассмотрении этой схемы становится понятным, что качественная оценка товарного знака в представлении Гордона Смита содержит все этапы, присущие любому виду нашей профессиональной деятельности.

Такая оценка состоит из следующих этапов:

· сбор данных, необходимых для применения всего аппарата профессиональной оценки;

· анализ собранной информации с целью выявления критериев сравнения и вероятных параметров процесса хозяйственного использования объекта оценки и сопутствующих активов;

· синтез рыночной стоимости товарного знака с применением всех уместных в данной оценочной ситуации процедур;

· выдача тщательно обоснованного заключения о стоимости товарного знака и о ставке роялти (если такая необходимость определяется целью оценки), соответствующей условиям планируемого лицензионного соглашения.

Операцию получения рыночной стоимости мы не случайно называем синтезом оценки. Действительно, на итоговое значение стоимости следует смотреть как на некий синтетический продукт – обобщение результатов применения нескольких моделей образования стоимости. При этом по схеме Гордона видно, что синтез итоговой стоимости товарного знака содержит, по крайней мере, следующие процедуры:

· метод дисконтированных денежных потоков, строящийся на учете реального экономического эффекта, получаемого при реализации продукции, несущей товарный знак;

· техника инвестиционной группы, базирующаяся на определении необходимого возврата средств, вложенных в активы различных видов;

· методология экономической добавленной стоимости, опирающаяся на сравнение конкретных результатов деятельности предприятия с аналогичными среднеотраслевыми показателями;

· "освобождение от роялти (лицензионных платежей)" рассчитываемых на основе ставок роялти, применяемых к товарным знакам, которые могут подходить под определение аналога объекта оценки.

Пока что те оценки рыночной стоимости товарных знаков, с которыми изредка удается ознакомиться, не содержат ничего похожего. Конечно, в каждой из них присутствует "освобождение от роялти". Иногда встречается что-то похожее на применение сравнительного подхода на базе рейтингов "Интербренда" или на процедуры чисто рейтинговой оценки. Для инвестиционной стоимости такое творчество возможно и применимо, но ни в коем случае не для рыночной. Рыночная стоимость, убедительная для вероятного инвестора, обязательно должна содержать расчет, построенный на выделении реально получаемых денежных потоков, образующихся непосредственно благодаря использованию оцениваемого товарного знака.

3.Особенности бухгалтерского учета интеллектуальной собственности как нематериальных активов. Налогообложение при создании и использовании в составе нематериальных активов в Республике Беларусь

Интеллектуальная собственность – это исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т.п.).

Объекты интеллектуальной собственности в бухгалтерском учете, как и прочие нематериальные активы, в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкцией по его применению, утвержденным приказом Министерства финансов СССР от 1 ноября 1991 г. № 56 (в редакции письма Министерства финансов Республики Беларусь от 4 марта 1994 г. № 38), Законом Республики Беларусь "О бухгалтерском учете и отчетности" от 18 октября 1994 г. учитываются на счете 04 "Нематериальные активы" в разрезе субсчетов, открываемых по их видам.

Поступление объектов интеллектуальной собственности отражается по дебету счета 04 "Нематериальные активы" в корреспонденции со счетами учета денежных средств, расчетов и других, в зависимости от источников поступления.

Оприходование объектов интеллектуальной собственности, внесенных учредителями в счет их вкладов в уставный капитал предприятия, отражается по дебету счета 04 "Нематериальные активы" и кредиту счета 75 "Расчеты с учредителями", субсчет" Расчеты по вкладам в уставный капитал".

Приобретение за плату у других лиц и предприятий учитывается по дебету счета 04 "Нематериальные активы" и кредиту счетов 51 "Расчетный счет", 52 "Валютный счет", 55 Специальные счета", 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами" и других счетов.

При создании объектов интеллектуальной собственности на предприятии с последующей их постановкой на учет производятся следующие записи:

- на сумму затрат по созданию объекта дебетуется счет 08 "Капитальные вложения" и кредитуются соответствующие счета (10 "Материалы", 13 "Износ малоценных и быстроизнашивающихся предметов", 68 "Расчеты с бюджетом", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 76 "Расчеты с разными дебиторами и кредиторами" и другие);

- при подписании акта приемки и ввода в эксплуатацию объектов интеллектуальной собственности в составе нематериальных активов дебетуется счет 04 "Нематериальные активы" и кредитуется счет 08 "Капитальные вложения" - на сумму произведенных затрат и счета 80 "Прибыли и убытки" - на сумму превышения оценочной стоимости, подтверждаемой экспертным заключением, над суммой затрат по созданию объекта.

Оприходование объектов интеллектуальной собственности, полученных безвозмездно от других предприятий и лиц, отражается по дебету счета 04 "Нематериальные активы" и кредиту счетов 88 "Фонды специального назначения", субсчет "Безвозмездно полученные ценности" - в пределах одного собственника" и 80 "Прибыли и убытки" - в остальных случаях.

Выявленные неучтенные объекты интеллектуальной собственности, используемые в процессе хозяйственной деятельности (передача прав на использование объекта интеллектуальной собственности, реализация, безвозмездная передача и т.п.), приходуются по дебету счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 80 "Прибыли и убытки".

Приобретение (передача) прав на использование объекта интеллектуальной собственности в процессе производства (обращения) производится следующими бухгалтерскими записями.

В бухгалтерском учете лицензиара:

- получение роялти (поушального платежа) отражается по дебету счетов учета денежных средств в корреспонденции с кредитом счета финансовых результатов;

- отражение износа по переданным в право пользования объектам нематериальных активов производится аналогично начислению износа по основным средствам.

В бухгалтерском учете лицензиата:

- оприходование права пользования объектом интеллектуальной собственности в соответствии с лицензионным договором отражается на забалансовом счете 012 "Полученные в аренду нематериальные активы";

- выплата вознаграждения (роялти или поушальный платеж) отражается в части "Материальных затрат" по дебету счетов учета затрат на производство (издержки обращения) в корреспонденции с кредитом счетов расчетов.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым Кодексом.

В целях налогообложения прибыли нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относится исключительное право патентообладателя на изобретение, промышленный образец, полезную модель.

В соответствии с Главой 7 «особенности налогообложения объектов интеллектуальной собственности» совместного постановления Государственного патентного комитета Республики Беларусь, Министерства финансов Республики Беларусь, Комитета по авторским и смежным правам при Министерстве юстиции Республики Беларусь, Государственного налогового комитета Республики Беларусь от 10 мая 2001 г. № 22/51/21-0/64 (редакция от 12 декабря 2001 г.) «Об утверждении инструкции об особенностях проведения инвентаризации, оценки и постановки на бухгалтерский учет объектов интеллектуальной собственности».

Налогообложение операций с объектами интеллектуальной собственности проводится в соответствии с налоговым законодательством.

Таким образом, в соответствии с подпунктом 1.1.8 пункта 1 статьи 2 Закона Республики Беларусь от 19 декабря 1991 г. № 1319-XII «О налоге на добавленную стоимость» объектом налогообложения признаются обороты по реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности на территории Республики Беларусь, включая прочее выбытие товаров сверх норм естественной убыли, прочее выбытие основных средств и нематериальных активов, неустановленного оборудования и объектов незавершенного капитального строительства.

Налог на добавленную стоимость исчисляется как произведение налоговой базы и налоговой ставки по следующей формуле:

Н = Б х С,

где Н – исчисленная сумма налога; Б – налоговая база; С – установленная ставка налога.

Основанием для получения коммерческими и некоммерческими организациями освобождения оборотов по предоставлению прав на использование объектов интеллектуальной собственности от обложения налогом на добавленную стоимость и налога на прибыль, исчисленного из прибыли от предоставления указанных прав, является следующее:

наличие зарегистрированного в патентном органе лицензионного договора по предоставлению прав на использование объектов интеллектуальной собственности, или наличие договора на получение прав на компьютерные программы;

наличие акта использования объектов интеллектуальной собственности.

В соответствии со статьей 2 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-ХII «О налогах на доходы и прибыль» денежные средства, полученные от реализации имущественных прав на объекты интеллектуальной собственности, облагаются налогом на прибыль в общеустановленном порядке.

Расчет налоговой базы производится в налоговой декларации (расчете) по налогу на прибыль,

Таким образом, представим в виде схемы расчет налога на прибыль в соответствии с законодательством Республики Беларусь:

«Расчет налога на прибыль»

| показатель | сумма с нарастающим итогом за март | расчет |

| Выручка от реализации НМА | 319 137,950 | |

| Затраты по производству и реализации, учитаваемых при налогообложении | 38 586,086 | |

| Покупная стоимость товаров | 240 329,972 | |

| Налоги и сборы от выручки | 40 118,100 | |

| Балансовая прибыль (убыток) (+,-) | 103,792 | 319137,950-38586,086-240329,972-4018,10 |

| Ставка налога прибыль | 24 | |

| Налог на прибыль | 24,940 | 103,792*24/100 |

Список использованных источников

1. Закон Республики Беларусь от 22 декабря 1991 г. № 1330-ХII «О налогах на доходы и прибыль»

2. Закон Республики Беларусь от 19 декабря 1991 г. № 1319-XII «О налоге на добавленную стоимость»

3. 3.Закон Республики Беларусь "О бухгалтерском учете и отчетности" от 18 октября 1994 г.

4. Закон Республики Беларусь от 19 декабря 1991 г. № 1319-XII «О налоге на добавленную стоимость»

5. Налоговый Кодекс

6. Типовой план счетов бухгалтерского учета Утв. Постановлением Министерства финансов Республики Беларусь 30.05.2003 г., № 89.

7. Приказ Государственного патентного комитета Республики Беларусь от 17 апреля 1998 г. № 20, Министерства экономики Республики Беларусь от 18 мая 1998 г. № 41, Министерства финансов Республики Беларусь от 20 апреля 1998 г. № 109, Государственного комитета по науке и технологиям Республики Беларусь от 22 апреля 1998 г. № 75 «Об утверждении методических рекомендаций по оценке стоимости и учету объектов интеллектуальной собственности в составе нематериальных активов» (вместе с «Порядком проведения инвентаризации объектов интеллектуальной собственности») (в редакции постановления Государственного комитета по науке и технологиям Республики Беларусь, Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь от 28 марта 2007 г. № 4/58/50).

8. Постановление Государственного патентного комитета Республики Беларусь, Министерства финансов Республики Беларусь, Комитета по авторским и смежным правам при Министерстве юстиции Республики Беларусь, Государственного налогового комитета Республики Беларусь от 10 мая 2001 г. № 22/51/21-0/64 (редакция от 12 декабря 2001 г.) «Об утверждении инструкции об особенностях проведения инвентаризации, оценки и постановки на бухгалтерский учет объектов интеллектуальной собственности».