Реферат: Облік депозитних та інших зобов'язань банку

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ТАВРІЙСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ІМ. В.І.ВЕРНАДСЬКОГО

економіко-гуманітарний факультет в м. Мелітополі

кафедра фінансового менеджменту та банківської справи

Реферат на тему: «Облік депозитних та інших зобов'язань банку»

Виконав:

Студент 3 курсу 31групи

Шлома Роман Игоревич

Мелітополь, 2009

План

1. Визнання, оцінка й класифікація зобов'язань банку та характеристика рахунків для їх обліку

2. Облік банківських депозитів

3. Методика розрахунку процентів за депозитом

4. Облік операцій зі сплати та погашення депозиту

1. Визнання, оцінка й класифікація зобов'язань банку та характеристика рахунків для їх обліку

Вивчаючи зобов'язання банку, необхідно згадати відмінності в тлумаченні термінів «власний капітал» та «зобов'язання» як основних елементів фінансового звіту «Баланс», які ми розглядали в першому розділі. Зобов'язання розкривають відносини банку з постачальниками фінансових ресурсів. Джерелами постачання ресурсів для банку, крім власного капіталу, можуть бути:

«депозити, які належать до залучених коштів і включають кошти інших банків, кошти суб'єктів господарювання, кошти бюджетів різних рівнів, кошти фізичних осіб;

• позичені кошти (недепозитні запозичення), які банк одержує у вигляді кредитів від інших банків, кредитів від міжнародних фінансових установ, субординованих кредитів та шляхом розміщення власних боргових цінних паперів (депозитних сертифікатів, облігацій тощо). (Облік операцій з власними борговими зобов'язаннями буде розглянуто у розділі «Облік операцій з цінними паперами».)

Зобов'язання показують у бухгалтерському балансі банку в окремому розділі у складі пасивів. Загальна сума зобов'язань відображає суму боргів банку, а їх структура демонструє додаткові джерела фінансування банківського бізнесу та кредиторську заборгованість банку, яка склалася за проведеними ним операціями з клієнтами та за внутрішньобанківськими операціями. Розглянемо особливості подання зобов'язань у бухгалтерському балансі (річному) банку.

Зауважимо, що подання зобов'язань у балансі в такому вигляді не дає змоги провести фінансовим аналітикам аналіз структури основних джерел формування ресурсів банку. Це пов'язано з тим, що виділені статті зобов'язань об'єднують різні за економічною природою джерела.

Для вирішення завдань аналізу ресурсної бази потрібно використовувати інформацію щодо зобов'язань, яка розкривається в примітках до балансу в річному фінансовому звіті, щоденному балансі, а також в додаткових формах статистичної звітності за депозитними операціями та іншими зобов'язаннями. Додаткові форми звітності складаються за даними аналітичного обліку.

Для прикладу розглянемо розкриття в примітках інформації щодо статті балансу «Кошти клієнтів».

На підставі бухгалтерських рахунків для обліку зобов'язань, передбачених у плані рахунків, можна подати таку класифікацію та структуру зобов'язань комерційного банку.

Депозитні та позичені кошти — це основні види зобов'язань банку. Вони становлять левову частку зобов'язань банку і відносяться до категорії фінансових зобов'язань. Зобов'язання виникають унаслідок здійснення банком операцій, що пов'язані з залученням депозитів та отриманням кредитів, а також деяких інших господарських операцій. Мобілізацію грошових коштів (фінансових ресурсів) банк здійснює, пропонуючи кредиторам банківські продукти у вигляді різноманітних фінансових інструментів, а саме: різні види депозитних вкладів, власні ощадні сертифікати та облігації; різні типи запозичень у формі кредитів. Наслідком здійснення операцій з такими фінансовими інструментами є виникнення у банку контрактного зобов'язання, яке підлягає погашенню грошовими коштами. Такі зобов'язання класифікують як фінансові зобов'язання.

Зобов'язання — це заборгованість банку, яка виникла внаслідок минулих подій і погашення якої в майбутньому призведе до зменшення ресурсів банку, що забезпечують економічні вигоди.

У правовому аспекті зобов'язання виникає у банку на дату підписання угоди між суб'єктами й означає, що банк бере на себе обов'язок або відповідальність діяти у певний спосіб. Воно має юридичну силу і класифікується як цивільно-правове (юридичне) зобов'язання. Його сутність полягає в тому, що воно підлягає виконанню у майбутньому. Тобто договори, угоди, контракти — це основні документи, в яких передбачені права та обов'язки сторін і які є підставами для виникнення економічних зобов'язань. Проте потрібно звернути увагу на те, що юридичні й економічні (бухгалтерські) аспекти визнання зобов'язання не збігаються.

У бухгалтерському обліку зобов'язання реєструється і відображається у балансі банку лише тоді, коли у зв'язку з ним виникає заборгованість, тобто сума боргу (економічне зобов'язання) банку перед суб'єктом (контрагентом), з яким підписано угоду.

Сутнісними ознаками будь-якого зобов'язання є:

«суб'єкти або особи, між якими підписана угода;

«об'єкт або те, на що спрямовані права та обов'язки суб'єктів

(їхні дії);

«зміст зобов'язання, який визначає певний вид або тип зобов'язання.

Такі ознаки дають змогу ідентифікувати зобов'язання у кожному конкретному випадку і враховуються під час побудови механізму обліку зобов'язань та їх відображення у балансі.

Розглянемо структуру бухгалтерських рахунків щодо обліку зобов'язань та їх розміщення у плані рахунків комерційного банку (табл. 7.4).

Розміщення бухгалтерських рахунків для обліку зобов'язань підпорядковано таким принципам:

· за суб'єктами (контрагентами);

· за видами зобов'язань;

· за термінами розпорядження коштами.

Основні суб'єкти —- кредитори, від яких банк отримує грошові кошти для формування ресурсної бази. Це: 1) інші банки; 2) державні установи та установи органів місцевого самоврядування; 3) суб'єкти господарювання; 4) фізичні особи; 5) небанківські фінансові установи. Так, наприклад, на рахунку другого порядку за номером 16 «Кошти інших банків» показується загальна сума заборгованості комерційного банку за отриманими грошовими коштами у вигляді депозитів та кредитів перед іншими комерційними банками.

Синтетичний облік зобов'язань банку ведеться окремо за кожною групою суб'єктів (банки; суб'єкти господарювання; органи державного та місцевого самоврядування; бюджетні та позабюджетні кошти; фінансові установи — не банки; фізичні особи) на певних бухгалтерських синтетичних рахунках другого та третього порядку.

У рамках рахунків за суб'єктами окремо також виділяють бухгалтерські рахунки третього порядку для обліку зобов'язань за їх видами та типами. Так, на рахунку 160 «Кошти до запитання інших банків» відображається заборгованість за сумами коштів, що залучені від інших банків на відкриті їм у цьому банку кореспондентські рахунки (депозити до вимоги). На рахунку 161 «Строкові депозити інших банків» обліковується загальна сума заборгованості перед іншими комерційними банками за залученими від них строковими депозитами, а на рахунку 162 «Кредити, які отримано від інших банків» показується загальна сума боргу за одержаними від інших комерційних банків запозичень у формі різних видів кредитів.

У свою чергу, бухгалтерські рахунки третього порядку для обліку певних видів та типів зобов'язань включають рахунки четвертого порядку, на яких такі зобов'язання обліковуються згідно з термінами розпорядження ними. На окремих рахунках обліковуються короткострокові та довгострокові зобов'язання. Так, на рахунку 1621 «Кредити овернайт, які отримано від інших банків» відображається заборгованість за одноденними кредитами, запозиченими на міжбанківському ринку від інших комерційних банків, а на рахунку 1623 «Інші короткострокові кредити, які отримано від інших банків» обліковуються решта отриманих від інших банків короткострокових кредитів на строк до одного року.

Важливою особливістю депозитних залучень та запозичень у формі кредитів і розміщення цінних паперів, власної емісії є те, що за ними банк мусить сплачувати проценти. Проценти — це плата за користування грошовими коштами, які банку не належать.

Нарахування процентів за мобілізованими грошовими коштами банк здійснює згідно з правилами, установленими Національним банком України, не рідше одного разу на місяць. Згідно з загальноприйнятими принципами бухгалтерського обліку нарахування доходів та витрат і відповідності нараховані витрати виникають як витрати, які фактично вже мали місце, але ще не сплачені. Тобто стаття в складі зобов'язань «Нараховані витрати до сплати» показує борг банку перед клієнтом за сумою процентів, які банк мусить сплатити клієнту за користування його грошовими коштами. Витрати обліковуються у тому звітному періоді, до якого вони відносяться. Відображення нарахованих витрат в обліку здійснюється за допомогою регулюючих бухгалтерських проведень, які складаються на підставі розрахунку, що має назву «відомості щодо нарахованих витрат до сплати».

За правилами обліку, установленими в банку, зобов'язання за мобілізованими грошовими коштами обліковуються за двома сумами:

1)за основною сумою боргу;

2)за сумою процентів, нарахованих на основну суму боргу.

Основна сума боргу за мобілізованими грошовими коштами — це сума номіналу депозиту або кредиту, яка вказана в договорі і яка є об'єктом договору. У прикладі, розглянутому вище, основна сума боргу за депозитом, що є об'єктом депозитної угоди фірми «Еталон» з банком, становить за номіналом 10 000 грн.

У змісті договору передбачено, що депозит залучений банком на шість місяців та зі сплатою 15 % річних; сума процентів сплачується по закінченні строку дії договору. Це означає, що банк 16 вересня 2003 р. отримає 10 000 грн, а через шість місяців на дату 17 березня 2004 р. мусить повернути фірмі Ю 750 грн:

10 000 (основа сума боргу) + 750 (нараховані проценти) = 10 750.

На дату виникнення, тобто на 16 вересня 2003 р., зобов'язання за залученим депозитом визначається та обліковується в балансі за сумою його номіналу 1000 грн. Якщо ж використовувати для позначення методу оцінювання зобов'язання за номіналом бухгалтерський термін, то потрібно сказати, що на дату виникнення усі зобов'язання, зокрема і депозит, оцінюють за його історичною собівартістю (ціною придбання).

Між: датою виникнення і датою погашення (повернення) зобов'язання оцінюють з використанням методу оцінки «теперішня вартість», тобто за сумою, яка складається з суми основного боргу й нарахованих процентів. Застосування методу оцінки «теперішня вартість» ґрунтується на концепції теперішньої і майбутньої вартості грошей, яку ви вивчали в курсі «Інвестиції». Для полегшення розрахунків суми зобов'язання (Основна сума боргу + Нараховані проценти) за залученими або запозиченими грошовими коштами на проміжні дати або на дату погашення можна використовувати фінансові таблиці «Таблиці значень теперішньої та майбутньої вартості».

У плані рахунків банку до кожного рахунка третього порядку, за яким обліковується сукупна сума боргу за певним типом зобов'язання, відкриваються рахунки четвертого порядку окремо для обліку основної суми боргу й нарахованих процентів за цим типом зобов'язання.

Слід запам'ятати, що всі бухгалтерські рахунки для обліку зобов'язань за своїм характером є пасивними і можуть мати тільки кредитове сальдо. За кредитом рахунка показується виникнення або збільшення зобов'язання, а за дебетом — зменшення або погашення зобов'язання.

Аналітичні бухгалтерські рахунки відкриваються окремо за кожним суб'єктом та видом або типом зобов'язання. Такий порядок дає можливість проконтролювати стан заборгованості перед кожним клієнтом. У номер рахунка вносять параметри, що характеризують вид, тип залучених або запозичених коштів, термін дії, строк закінчення угоди, тип контрагента, процентну ставку тощо. Така інформація потрібна для управління процентним ризиком та ризиком ліквідності. Далі зупинимось на особливостях обліку основних видів зобов'язань банку.

2. Облік банківських депозитів

Депозити традиційно постають основним джерелом формування ресурсної бази будь-якого банку. Вони — підґрунтя, завдяки якому, власне, і відбувається розвиток банківського бізнесу. Адже перетворення грошових коштів, залучених у вигляді депозитів, на кредити — це і є першооснова банківської діяльності, яка саме і відрізняє банківський бізнес від інших форм бізнесу. Наявність у бухгалтерському балансі в складі зобов'язань особливої статті «Депозити» властива тільки банкам. Отже, насамперед потрібно з'ясувати тлумачення терміна «депозит».

Депозит — це грошові кошти, які внесено власником (юридичною або фізичною особою) або третьою особою за дорученням і за кошти власника у банк на рахунок для зберігання на визначених договором умовах і які підлягають поверненню по закінченні строку дії договору.

Власника депозиту ще називають депонент.

Депозити, що застосовуються у практиці сучасних банків, розрізняються залежно від строку, умов внесення і вилучення коштів з депозитного рахунка, сплати процентів, а також можливостей отримання пільг за активними операціями з банками та деяких інших характеристик.

Класифікуючи депозити, як правило, беруть до уваги такі ознаки: категорію вкладника, строк депозиту до повернення, можливість часткового вилучення коштів з депозиту.

З погляду вилучення коштів та строку депозити поділяються на депозити до запитання та строкові депозити.

Депозити до запитання — це грошові кошти, які перебувають на поточних або подібних до них рахунках і які можуть поповнюватися та використовуватися власниками для здійснення платежів (розрахунків) на користь третіх осіб через використання готівки або розрахункових інструментів. Ці кошти не мають визначеного строку повернення.

Поточний рахунок— це основний рахунок суб'єкта господарської діяльності. Без відкриття поточного рахунка підприємство не має права вести будь-яку господарську діяльність. Новостворене підприємство для отримання свідоцтва про державну реєстрацію повинно відкрити тимчасовий поточний рахунок, на який засновники перераховують внески для формування статутного капіталу. Після перерахування засновниками ЗО % від оголошеного розміру статутного капіталу банк видає підприємству довідку для подання в органи державної реєстрації разом з документами, необхідними для здійснення реєстрації.

Отже, поточний рахунок призначено для зберігання грошових коштів і здійснення розрахунків за всіма видами діяльності підприємства. Види діяльності, які може здійснювати підприємство, перелічені у його статуті або в документі, що його замінює.

Комплексне розрахунково-касове обслуговування полягає у веденні поточного рахунка клієнта і здійсненні банком за його дорученням усіх розрахункових (надання платіжних послуг) і касових операцій, які виникають у процесі його діяльності та передбачені чинним законодавством. Банк звертає особливу увагу на процедурні питання, що пов'язані з відкриттям, веденням і закриттям поточного рахунка.

Для підприємств, організацій і установ, що фінансуються з бюджетів різних рівнів, функції поточного рахунка виконує бюджетний поточний рахунок. За наявності у таких підприємств інших джерел фінансування, крім бюджетного поточного рахунка, їм відкривається поточний рахунок для обслуговування комерційної діяльності.

Банки ретельно підходять до процедури відкриття поточного рахунка. Зміст процедури залежить від категорії клієнта — «суб'єкт господарської діяльності» або «фізична особа».

Для відкриття рахунка підприємство подає банку такі документи:

1) заявка на відкриття поточного рахунка;

2) копію свідоцтва про державну реєстрацію в органі державної виконавчої влади або в іншому органі, уповноваженому здійснювати державну реєстрацію;

3) копію належним чином зареєстрованого Статуту (положення);

4) копію документа, що підтверджує взяття підприємства на податковий облік;

5) картку із зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів надано право розпоряджатися рахунком та візувати розрахункові документи (у картку включається також зразок відбитку печатки підприємства);

6) копію документа про реєстрацію в органах Пенсійного фонду України та інших соціальних фондах.

Розглянемо призначення цих документів. Свідоцтво про державну реєстрацію свідчить про законність діяльності підприємства і підтверджує його право на відкриття поточного рахунка. Статут дозволяє банку отримати інформацію про засновників підприємства і відносини між ними, напрями і види діяльності підприємства, його юридичну адресу. До Статуту банку додається протокол зборів засновників, де містяться дані щодо осіб, призначених на посаду керівника і головного бухгалтера. Картка зі зразками підписів останніх підтверджує їх право на розпорядження коштами, що зберігаються в банку на рахунках. Після вивчення фінансового стану підприємства і поданих документів банк приймає рішення про відкриття поточного рахунка або відмову. У разі позитивного рішення керівник банку передає в бухгалтерію розпорядження про відкриття рахунка з усіма необхідними документами.

Між банком і підприємством (власником рахунка) укладається угода на здійснення розрахунково-касового обслуговування (договір на обслуговування рахунка), в якій зазначається номер відкритого рахунка, передбачені зобов'язання та права сторін щодо виконання операцій за рахунком, умови закриття рахунка, строк дії угоди, порядок та періодичність видачі виписок з рахунка та ін. За угодою банк окремо подає список тарифів комісійної винагороди за свої операції і послуги, у тому числі за розрахунково-касове обслуговування (плата за відкриття рахунка, закриття рахунка, вихідні перекази, за вилучення готівки тощо).

Бухгалтерія на підставі розпорядження керуючого реєструє поточний рахунок у книзі реєстрації відкритих рахунків, робить відповідну позначку на документах і передає їх у юридичну службу для зберігання в юридичній справі клієнта. Протягом трьох робочих днів з дня відкриття рахунка (включаючи день відкриття) банк повинен повідомити номер рахунка податкового органу.

Бюджетні поточні рахунки відкриваються на підставі платіжного доручення органу Державного казначейства або фінансового органу.

Фізичній особі-підприємцю (без створення юридичної особи) поточний рахунок відкривається на його ім'я.

Поточний рахунок, як і інші рахунки, мають мультивалютний характер. Тому якщо у статуті зазначено, що підприємство здійснює зовнішньоекономічну діяльність, банк може відкрити йому поточний рахунок в іноземній валюті.

Поточний рахунок може відкриватись також приватним (фізичним) особам. Вони мають платіжний характер і призначені для здійснення розрахунків приватної особи з фізичними та юридичними особами, тобто для обслуговування руху грошових коштів, що виникає при надходженні доходів приватної особи та їх використанні. Для відкриття рахунка приватна особа подає:

1) заяву на відкриття рахунка;

2) картку із зразком підпису;

3) паспорт або документ, що його замінює;

4) довідку про ідентифікаційний код платника податку.

Виконання операцій за поточними рахунками здійснюється на

підставі розрахункових документів у безготівковій та готівковій формах.

Поточні рахунки клієнтів розміщені у другому класі балансу «Операції з клієнтами». Аналітичні поточні рахунки суб'єктам господарської діяльності відкриваються до рахунка четвертого порядку № 2600 «Поточні рахунки суб'єктів господарської діяльності». До суб'єктів господарської діяльності належать усі юридичні особи, у тому числі організації та установи, а також підприємці, які здійснюють свою діяльність без створення юридичної особи.

Поточні рахунки, які відкриваються підприємствам (крім бюджетних) та фізичним особам за своїм характером є активно-пасивними. Згідно з нормативними актами НБУ передбачена можливість функціонування поточних рахунків у режимі як депозитного, так і кредитного рахунків. Поточний рахунок можна використовувати як кредитний тільки у разі підписання підприємством або фізичною особою з банком кредитної угоди на право отримання кредиту овердрафт.

Якщо клієнт банку не має права на отримання кредиту овердрафт, тоді відкритий йому поточний рахунок може мати тільки кредитовий залишок. У противному разі поточний рахунок клієнта може мати як кредитовий, так і дебетовий залишок, тобто дозволяється оплата розрахункових документів з поточного рахунка клієнта у разі відсутності у нього власних грошових коштів шляхом автоматичного кредитування.

За поточними рахунками виконуються операції, які виникають у процесі поточної (основної), інвестиційної, фінансової діяльності підприємства. Основні операції за поточним рахунком: зарахування виручки за відвантажену продукцію, надані послуги і виконані роботи; платежі за одержану сировину, товарно-матеріальні цінності й послуги; отримання готівки на виплату заробітної плати та відрядження; податкові та інші обов'язкові платежі до бюджету; зарахування сум отриманих кредитів і сплата процентів за кредит; розміщення коштів у депозити, вкладення в цінні папери та ін.

У зарубіжній економічній літературі для означення таких депозитів користуються терміном «транзакційні рахунки». У вітчизняних банках до найпоширеніших депозитів до запитання належать: «Поточні рахунки», які відкриваються усім категоріям клієнтів банків; «Кореспондентські рахунки інших банків», «Кошти за довірчими операціями», «Кошти для розрахунків платіжними картками» та деякі інші рахунки. За залишками коштів на депозитних рахунках до запитання банки або зовсім не сплачують процентів, або запроваджують за ними низькі процентні ставки. Це пояснюється тим, що банки несуть дуже великі витрати, обслуговуючи поточні рахунки.

Строкові депозити — це грошові кошти, що зберігаються на окремих рахунках у банку, приносять власникові процентний дохід, не використовуються для платежів на користь третіх осіб і мають бути повернуті депоненту у визначений строк.

У складі строкових депозитів розрізняють ощадні вклади (депозити) і власне строкові депозити.

Ощадні вклади — це різновид строкових депозитів. У сучасній банківській практиці України ощадні вклади відкриваються

тільки приватним (фізичним) особам, що передбачає дотримання певних вимог:

1. оформлення вкладу супроводжується видачею ощадної книжки;

2. для виконання операцій щодо внесення, поповнення коштів чи їх вилучення з вкладу необхідно подати в банк ощадну книжку, в якій здійснюються записи за кожною операцією;

3. вклади можуть не мати чітко фіксованого строку зберігання.

Типи ощадних вкладів, що пропонуються населенню, досить різноманітні. Вони розробляються комерційними банками самостійно.

Власне строкові депозити мають такі особливості:

· чітко фіксований строк зберігання;

· оформляються депозитною угодою;

· у разі дострокового вилучення депозиту банк запроваджує штрафні санкції.

Строкові депозитні рахунки можуть відкриватися усім категоріям клієнтів банку: суб'єктам господарської діяльності, центральним і місцевим органам влади, бюджетним установам, банкам і фізичним особам.

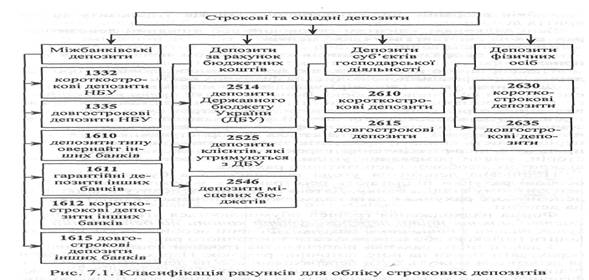

Для обліку операцій за ощадними вкладами і строковими депозитами у банку відкриваються бухгалтерські рахунки, які мають назву депозитні рахунки.

Класифікація в плані рахунків строкових, включаючи ощадні, депозитних рахунків наведена нижче (рис. 7.1).

Отже, класифікація синтетичних рахунків враховує ще одну ознаку: термін залучення депозитів. Згідно з цією ознакою строкові депозити поділяються на короткострокові (до одного року) та довгострокові (понад один рік).

Депозитні рахунки мають мультивалютний характер. На наведених рахунках відображаються операції із залучення та використання ощадних вкладів та строкових депозитів як у національній, так і в іноземній валюті.

Сплата процентного доходу — важлива особливість депозитних рахунків. Чинними правилами передбачено щомісячне нарахування процентів незалежно від дати їх фактичної виплати згідно з угодою. Нараховані проценти обліковуються на пасивному балансовому рахунку «Нараховані витрати за строковими депозитами».

В аналітичному обліку клієнта до наведених синтетичних рахунків відкриваються особові рахунки окремо за кожним типом ощадного вкладу чи строкового депозиту. У номер рахунка вносять параметри, що характеризують вид, тип вкладу, термін дії, строк закінчення угоди, тип контрагента, процентну ставку тощо.

Депозитна операція — це операція із залучення коштів на депозитні рахунки. Під час її здійснення виконуються такі облікові операції:

*відкриття і реєстрація депозитного рахунка;

*облік операцій щодо залучення коштів на депозит;

* облік операцій з вилучення коштів з депозиту;

* нарахування процентів за депозитом і операції щодо їх сплати клієнтам;

»облік операцій щодо повернення коштів з депозиту та закриття депозитного рахунка.

Банк відкриває клієнтам строковий або ощадний депозитний рахунок на підставі таких документів:

«депозитної угоди;

»картки зі зразками підписів та відбитком печатки (для підприємств);

«паспорта або документа, що його замінює, довідки про надання ідентифікаційного коду (для фізичних осіб).

Депозитна угода (договір) укладається між банком та підприємством чи фізичною особою. Вона засвідчує право комерційного банку розпоряджатися цими грошовими коштами та право вкладника отримувати у чітко визначений строк суму депозиту та процентів за користування ним. В угоді зазначається: дата внесення депозиту, сума депозиту, форма зарахування коштів на депозитний рахунок, процентна ставка за користування депозитом, періодичність виплати процентів, порядок повернення депозиту і процентів після закінчення строку зберігання, відповідальність сторін, умови розірвання угоди. В угоді проставляється номер відкритого особового депозитного рахунка.

Підписана депозитна угода передається в бухгалтерію. Усі особові рахунки підлягають реєстрації як у бухгалтерії, так і в депозитному відділі банку. Датою визнання депозиту й відкриття депозитного рахунка є дата надходження (перерахування) грошей на депозит.

Форма надходження грошей обумовлюється угодою. Підприємства мають право перераховувати кошти на депозитний рахунок тільки з поточного рахунка. Фізичні особи можуть вкласти кошти готівкою або перерахувати з поточного рахунка.

З депозитного рахунка підприємства грошові кошти можна перерахувати тільки на його поточний рахунок. Нараховані проценти за депозитом можуть бути перераховані або на депозитний рахунок підприємства або на його поточний рахунок. З депозитного рахунка фізичної особи кошти повертають за її бажанням або готівкою або шляхом перерахування на вказаний поточний або інший депозитний рахунок. Такий порядок поширюється і на сплату процентів.

Проценти за депозитом банк може сплачувати із використанням таких методів:

1. одночасно з поверненням депозиту (на дату повернення депозиту);

2. періодично;

3. авансом (на дату внесення коштів у депозит).

3. Методика розрахунку процентів за депозитом

Кошти на депозит залучаються за процентною ставкою, яка зазначається в депозитній угоді. Для обчислення суми нарахованих процентів банки використовують, як правило, номінальну або фактичну процентну ставку.

За номінальною процентною ставкою сума депозиту, що капіталізується (нарощується), обчислюється за допомогою простого процента. За фактичною процентною ставкою визначається реальний відносний дохід, який обчислюється в цілому за певний період з урахуванням отриманих раніше процентів.

Отже, сума процентів визначається застосуванням номінальної процентної ставки до номіналу депозиту, збільшеного на суму раніше сплачених процентів.

Незалежно від методу нагромадження процентів їх загальна сума на дату закінчення дії депозитного договору не змінюється.

Банк може залучати депозит також за фіксованою або плаваючою процентною ставкою. Плаваюча процентна ставка передбачає застосування середньозваженої або процентної ставки, що діяла на дату нарахування. Підрахунок процентів за середньозваженою ставкою здійснюється з урахуванням ставок, що діяли протягом строку чинності депозитної угоди.

Облік процентів за депозитами здійснюється на засадах нарахування та відповідності. Для їх обліку використовуються відповідні рахунки «Нараховані витрати», на яких нагромаджуються нараховані проценти до настання строку їх сплати, тобто виконується бухгалтерське проведення:

Д-т рахунка «Процентні витрати»

К-т рахунка «Нараховані витрати».

Коли дати нарахування і сплати процентів збігаються, банк може, передбачивши це внутрішньою обліковою політикою, відносити відповідну суму процентів безпосередньо на рахунки витрат у кореспонденції із поточним рахунком вкладника. В обліку ця ситуація фіксується бухгалтерським проведенням: - Д-т рахунка «Процентні витрати» і К-т поточного рахунка клієнта.

Сплачені авансом проценти не рідше одного разу на місяць протягом строку депозиту амортизуються з віднесенням відповідної суми на процентні витрати, тобто виконується бухгалтерське проведення:

Д-т рахунка «Процентні витрати»

К-т рахунка «Витрати майбутніх періодів».

Якщо після закінчення дії депозитного договору депонент не отримує процентів, їх сума приєднується до депозиту або враховується на рахунках нарахованих витрат.

Під час розгляду питання про нарахування процентів за кредитними операціями зазначалося, що дану роботу виконують працівники кредитного або фінансового підрозділу банку. Така практика поширюється і на операції з нарахування процентів за депозитами. Оскільки бухгалтерія несе відповідальність за достовірність інформації, що її включено до фінансової звітності, працівники мають знати методику нарахування процентів, принаймні із суто практичного боку. Застосування методу нарахування, що є засадним для підготовки фінансової звітності, має виконуватися в межах принципів відповідності та обережності. Це означає, що в наказі банку про затвердження облікової політики на відповідний фінансовий рік треба передбачити перевірку нарахування процентів за депозитами та достовірність записів на рахунках бухгалтерського обліку. Таку перевірку здійснюють працівники, службовими обов'язками яких не передбачене нараховування процентів.

Щоб оволодіти методикою розрахунку, потрібно усвідомити, що в разі обчислення процентів за допомогою номінальної процентної ставки (метод рівних частин) показники витрат банку в окремі періоди не відповідатимуть дійсності в частині поточної вартості сумарних зобов'язань за депозитом, котрі включають номінал та проценти. Це певною мірою є порушенням принципу відповідності.

Розрахунок процентних виплат із застосуванням фактичної процентної ставки (актуарний метод) уможливлює розподіл витрат, виходячи з поточної вартості депозиту в окремі періоди. Очевидна його перевага полягає в тому, що фактичні витрати банку відповідають сумам зобов'язань за депозитом у кожному періоді, включаючи проценти. Тому вартість депозитних ресурсів, обчислювана як відношення процентних виплат до сумарних зобов'язань за депозитом, лишається незмінною.

Нехай Р—сума номіналу депозиту. Тоді

![]()

Де ln — сума майбутнього платежу наприкінці періоду n, здійснення платежу; i — річна процентна ставка (в сотих частках), n — Період, за який здійснюється платіж, у річному обчисленні.

Не виключено, що депозитна операція відображатиметься лише двома потоками, а саме:

- залучення депозиту;

- сплата номіналу депозиту та процентів.

У цьому разі фактична річна процентна ставка за формулою:

![]()

де S — нарощена сума депозиту наприкінці періоду n, тобто номінал депозиту разом із процентами; Р— сума номіналу депозиту; n — термін останнього.

Отже, у разі застосування фактичної річної процентної ставки сума нарахованих процентів за депозитом за поточний період обчислюється за формулою

![]()

де S — нарощена сума депозиту наприкінці попереднього періоду (номінал депозиту та проценти); i — річна фактична процентна ставка; n — кількість періодів за депозитом, за яким нараховуються проценти.

Зауважимо, що процентна ставка і період депозиту мають бути приведені до однієї бази (рік, квартал, місяць).

4. Облік операцій зі сплати та погашення депозиту

Проценти за депозитом банк може виплачувати:

- одночасно з погашенням депозиту;

- періодично;

-авансом, тобто під час внесення коштів на депозит.

У разі сплати процентів на дату погашення депозиту в обліку виконуються проведення:

- на суму процентів:

Д-т рахунків нарахованих витрат за депозитами

- на суму номіналу депозиту:

Д-т рахунка «Депозит»

- на загальну суму:

К-т поточного рахунка депонента, каси або кореспондентського рахунка.

Зрозуміло, що за таким проведенням у бухгалтерському обліку записують загальну суму нарахованих процентів за весь період дії депозитної угоди за будь-яким методом — рівних частин чи актуарним.

У разі періодичної сплати нарахованих процентів неодмінно після дати їх нарахування в банку виконується бухгалтерське проведення:

Д-т рахунка «Нараховані витрати за депозитом»

К-т поточного рахунка, каси або кореспондентського рахунка.

Що ж до вибраної методики капіталізації процентів, то банк періодично переказує нараховані суми на депозитні рахунки, тобто нарощує депозит.

Механізм наведених раніше можливих варіантів сплати процентів дає підстави для такого висновку: в обліковій політиці банку за пріоритетний слід вибрати метод сплати процентів за період.

Третій можливий варіант сплати процентів за депозитом/авансом, тобто в момент внесення коштів депонентом на депозит.

У разі погашення депозиту, тобто на дату закриття депозитного рахунка, в обліку виконується проведення:

Д-т депозитного рахунка

К-т рахунка каси, поточного рахунка чи кореспондентського рахунка.

На вимогу депонента банк може повернути депозит до закінчення строку дії депозитної угоди.

У цьому разі:

- проценти нараховуються за період із дати залучення депозиту до дати дострокового закриття депозитного рахунка за ставкою, що зазначена в угоді;

- депоненту сплачується сума процентів, але за зниженою ставкою;

- різницю між нарахованими процентами та сумами, що сплачуються депоненту за зниженою ставкою, банк відносить на зменшення процентних витрат.

Цим умовам відповідають такі бухгалтерські проведення: Д-т рахунка «Нараховані витрати за депозитами» (на суму нарахованих процентів) К-т рахунка каси, поточного рахунка чи кореспондентського рахунка (на суму процентів за зниженою ставкою) К-т рахунка «Процентні витрати за депозитом» (на різницю між сумою нарахованих та сплачених процентів). Одним із різновидів депозитів є депозити овернайт, які надаються або залучаються на термін, що не перевищує одного дня, і стосуються лише ринку міжбанківських коштів. Зрозуміло, що сплата за користування депозитом проводиться одночасно з його поверненням. Саме тому дещо відмінним є облік депозитів овернайт.

- У разі залучення депозиту:

Д-т кореспондентського рахунка

К-т рахунка 1610 «Депозит овернайт інших банків».

- У разі погашення депозиту:

Д-т рахунка 7011 «Процентні витрати за депозитами овернайт

інших банків» (на суму процентів за депозитом) Д-т рахунка 1610 «Депозит овернайт інших банків» (на суму

депозиту)

К-т кореспондентського рахунка (на загальну суму).

Система внутрішнього контролю здійснення депозитних операцій передбачає такі перевірки:

- відповідності залучення й розміщення депозитів у межах термінів і лімітів, установлених Правлінням банку;

- залучення всіх депозитів за процентною ставкою, визначеною угодою, і нарахування процентів методом, передбаченим наказом щодо облікової політики на даний фінансовий рік;

в визначення системою бухгалтерського обліку механізму реєстрації депозитів для забезпечення достовірного і своєчасного запису:

сум депозитів;

- термінів нарахування та сплати процентів

термінів погашення депозитів;

- процентних ставок.

Здебільшого це досягається засобами аналітичного обліку. У межах його функцій банк централізовано розсилає клієнтам — суб'єктам господарської діяльності повідомлення та виписки з їхніх депозитних рахунків щодо залишків коштів із зазначенням операцій, які проводилися на цих рахунках. Інформуються також клієнти — фізичні особи.

Форма і періодичність надання клієнтам виписок і повідомлень про рух коштів на депозитному рахунку та про залишки на цих рахунках зазначаються банком в угоді, підписаній з депонентом.