Дипломная работа: Облік та аналіз виробничих запасів на сільскогосподарських підприємствах

ЗМIСТ

ВСТУП.....................................................................................................................3

РОЗДІЛ 1. Економічний зміст виробничих запасів.............................................6

1.1. Економічна сутність та класифікація виробничих запасів ………….….....6

1.2.Особливості визнання та оцінки виробничих запасів..................................11

1.3. Техніко-економічна характеристика СТОВ «А/ф «Прилуччина»……….24

РОЗДІЛ 2. Облік виробничих запасів в СТОВ «А/ф «Прилуччина»………...33

2.1.Нормативно-правова база, що регулює питання обліку виробничих запасів…………………………………………………………………………….33

2.2. Первинний облік наявності та руху виробничих апасів ..........................38

2.3. Синтетичний і аналітичний облік виробничих запасів ............................47

2.4. Інвентаризація виробничих запасів .............................................................55

РОЗДІЛ 3. Методика аналізу виробничих запасів на підприємстві СТОВ«А/ф«Прилуччина».....................................................................................60

3.1. Завдання та джерела аналізу виробничих запасів …………......................60

3.2. Аналіз виробничих запасів на підприємстві................................................62

3.3. Аналіз показників рентабельності підприємства ......................................72

3.4. Напрями вдосконалення обліку та підвищення ефективності використання виробничих запасів ......................................................................79

ВИСНОВКИ ..........................................................................................................90

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ ...........................................................94

ДОДАТКИ ..........................................................................................................100

ВСТУП

Однією з обов'язкових умов здійснення процесу виробництва є забезпечення його предметами праці (виробничими запасами) - сировиною, матеріалами, напівфабрикатами, комплектуючими виробами тощо, з яких або за допомогою яких здійснюється виробництво продукції. Відмітною особливістю їх є одноразове використання в процесі виробництва, перенесення всієї вартості на собівартість виготовленої продукції (виконаних робіт, послуг). Тому контроль за збереженням матеріальних ресурсів, раціональним використанням їх у виробництві має велике значення Матеріальні затрати становлять 57-68% собівартості продукції. Від достовірності та об’єктивності відображення в бухгалтерському обліку й звітності операцій із виробничими запасами залежить правильність визначення основних показників, які характеризують результати господарської діяльності та реальний фінансовий стан підприємства (залишки оборотних коштів, темпи їх обігу, собівартість, прибуток, рентабельність, тощо). Тобто від достовірності, об’єктивності, правдивості та повноти відображення господарських фактів, пов’язаних із рухом виробничих запасів, залежить правдивість і неупередженість усіх суттєвих для користувачів показників.

Сьогодні сільськогосподарські підприємства потребують суттєвого реформування структури управління господарською діяльністю. При цьому велике значення має визначення мінімальної величини виробничих запасів на підприємствах, оскільки матеріальні витрати на цих підприємствах займають найбільшу питому вагу. Оптимізація виробничих запасів - один із головних факторів виходу сільськогосподарських підприємств із кризового стану. Це зумовлює необхідність по-новому визначити роль, місце і зміст обліку і аналізу виробничих запасів, обґрунтувати його методологію в системі управління. Адже в ринкових відносинах у вигіднішому положенні виявляються ті підприємства, котрі вміють краще аналізувати виробничу ситуацію і приймати ефективні рішення (в тому числі й щодо оптимізації виробничих запасів), швидше адаптуватися до змін кон`юнктури.

У цих умовах висуваються нові вимоги до організації економічної інформації, до методики обліку і аналізу виробничих запасів.

Тому актуальність проблеми обліку і аналізу виробничих запасів сільськогосподарського підприємства не викликає сумніву і потребує дослідження.

Розвитку теорії та практики обліку і аналізу виробничих запасів, забезпеченню його інформаційної бази сприяли праці таких вітчизняних вчених як: Ф.Ф. Бутинець, В.П. Завгородній, В.В. Сопко, Л.К. Сук, П.Т. Саблук, Н.В. Чебанова та інших.

Однак ряд проблем організації та методики обліку і аналізу виробничих запасів потребують подальших досліджень та наукових розробок.

Залишаються нез’ясованими питання обліку виробничих запасів, обчислення матеріальних витрат в собівартості продукції, має місце неузгодженість фінансового, управлінського та податкового обліку на рівні підприємства.

Недостатня теоретична і практична розробленість обліку виробничих запасів на сільськогосподарських підприємствах, недосконалість нормативних актів, що його регламентують, зумовили вибір теми дипломної роботи, мету і завдання наукового дослідження.

Метою дипломної роботи є виявлення передумов, теоретичне та практичне дослідження організації і методики обліку та аналізу виробничих запасів, раціональна організація обчислювальних робіт на сільськогосподарському підприємстві в сучасних умовах господарювання.

Досягнення поставленої мети зумовило постановку і вирішення наступних наукових та практичних задач:

- розглянути сутність, класифікацію та методи оцінки виробничих запасів з урахуванням галузевих особливостей сільськогосподарських підприємств;

- дослідити нормативно-правову базу, що регулює питання обліку і аналізу виробничих запасів на сільськогосподарських підприємствах;

- провести техніко-економічну характеристику сільського-сподарського підприємства;

- проаналізувати організаційний аспект та діючу систему бухгалтерського обліку на підприємстві як одного із видів інформаційного забезпечення економічного аналізу виробничих запасів;

- дослідити методику обліку виробничих запасів на підприємстві;

- розробити систему показників та методику економічного аналізу виробничих запасів;

- визначити основні напрямки вдосконалення управління виробничими запасами для підвищення обсягів виробництва та реалізації продукції.

Об’єктом дослідження обрано сільськогосподарське товариство з обмеженою відповідальністю СТОВ «Агрофірма «Прилуччина».

Предметом дослідження є теоретичні, методологічні та практичні аспекти обліку і аналізу виробничих запасів на підприємстві.

Для досягнення поставленої мети в дипломній роботі використовується дедуктивний та індуктивний методи дослідження. В основі наукового дослідження використано такі способи: порівняння показників в динаміці, розробка системи узагальнюючих і часткових показників, порівняння відносних величин, для визначення стану обліку на підприємстві використовувався метод спостереження та інші. В дипломній роботі для практичного дослідження організації і методики обліку та аналізу виробничих запасів використано показники роботи підприємства СТОВ «Агрофірма «Прилуччина» за 2004-2006 роки.

РОЗДІЛ 1. Техніко-економічний зміст виробничих запасів

1.1. Економічна сутність та класифікація виробничих запасів

Виробничо-господарська діяльність підприємств забезпечується за рахунок використання матеріальних, трудових і фінансових ресурсів, основних засобів праці і матеріальних умов процесу праці.

Різноманіття форм власності в період ринкової економіки, розширення прав підприємств в управлінні економікою, галузеві особливості виробництва вимагають альтернативних, а часом і різноманітних підходів при вирішенні конкретних питань методики і техніки ведення обліку виробничих запасів.

У підприємств тепер з'явилася можливість вибору різних способів: організації обліку заготовляння і придбання матеріалів; відображення вартості матеріалів, що залишилися наприкінці місяця в дорозі або не вивезених зі складів постачальників; виявлення відхилень фактичної собівартості матеріальних цінностей від облікових цін і їхнього наступного розподілу між витраченими у виробництві матеріалами і їхніми залишками на складах; погашення вартості, що знаходяться в експлуатації малоцінних і швидкозношуваних предметів і ін.

Виробничі запаси (сировина, матеріали, паливо і т.д.) є предметами, на які спрямована праця людини з метою одержання готової продукції. На відміну від засобів праці, що зберігають у виробничому процесі свою форму і що переносять вартість на продукт поступово, предмети праці споживаються повністю і повністю переносять свою вартість на цей продукт і заміняються після кожного виробничого циклу. У промисловості поступово збільшується споживання товарно-матеріальних цінностей у виробництві. Це обумовлюється розширенням виробництва, значною питомою вагою матеріальних витрат у собівартості продукції і ростом цін на ресурси. В умовах переходу до ринкової економіки важливого значення набуває поліпшення якісних показників використання виробничих запасів (зниження питомих витрат матеріалів у собівартості продукції, економія і т.д.).

Під поняттям виробничих запасів слід розрізняти поняття матеріальних ресурсів.

Матеріальні ресурси являють собою сукупність предметів праці, призначених для використання в процесі продуктивного і непродуктивного споживання (за винятком продукції, що знаходиться в незавершеному виробництві). Основну частину матеріальних ресурсів складають предмети праці, що застосовуються в промисловому, сільськогосподарському і будівельному виробництві – сировина, основні і допоміжні матеріали, паливо, електроенергія, різні вироби, машини й устаткування. Економія і раціональне використання матеріальних ресурсів – один з найважливіших напрямків інтенсифікації виробництва, підвищення добробуту людства, дбайливого використання природних багатств і збереження навколишнього середовища. Ефективне використання матеріальних ресурсів як вирішальний і найбільш діючий спосіб збільшення національного багатства країни, швидкого росту нагромаджень і ресурсів споживання.

В економічній літературі поняття «виробничі запаси» трактується як предмети праці, на що спрямована праця людини і що становлять матеріальну основу створюваного продукту [11, с.212].

В бухгалтерському обліку поняття „виробничі запаси” розглядається як придбані або самостійно виготовлені вироби, які підлягають переробці на підприємстві. До них відносяться: сировина і матеріали, купівельні напівфабрикати та комплектуючі вироби, паливо, тара і тарні матеріали, будівельні матеріали, матеріали, передані в переробку, запасні частини, матеріали сільськогосподарського призначення, інші матеріали [8, с.124].

На сучасному етапі йде тенденція прискорення оборотності запасів на підприємстві, а отже і зниження розмірів запасів, аж до роботи з коліс, запаси як і раніше займають головну роль у забезпеченні підприємства нормальними ритмічними умовами роботи.

На рівні фірм запаси відносяться до числа об'єктів, що вимагають великих капіталовкладень, і тому являють собою один з факторів, що визначають політикові підприємства і впливають на рівень логістичного обслуговування в цілому. Однак багато фірм не приділяють йому належної уваги і постійно недооцінюють свої майбутні потреби в наявних запасах. У результаті цього фірми звичайно зіштовхуються з тим, що їм приходиться вкладати в запаси більший капітал, чим передбачалося.

Таким чином, щоденна потреба в предметах праці на функціонуючому підприємстві дозволяє зарахувати їх до складу матеріальних оборотних коштів підприємства і розглядати як поточні активи.

У виробничому процесі використовують велику кількість матеріалів. Вихідним моментом побудови їх обліку є класифікація. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації.

Для правильної організації обліку запасів важливе значення має їх науково обґрунтована класифікація. Запаси можна класифікувати за наступними ознаками (табл. 1.1).

Наведена класифікація запасів забезпечує виконання основних завдань обліку та контролю запасів, серед яких:

- раціональне визначення одиниці обліку запасів та формування номенклатури-цінника;

- організація складського господарства;

- достовірне визначення первісної вартості запасів;

Таблиця 1.1

Характеристика основних видів запасів

| № з/п | Класифікаційні групи запасів | Вид запасів | Характеристика | |

| 1 | 2 | 3 | 4 | |

| 1 | За призначенням і причинами утворення | Постійні | Частина виробничих і товарних запасів, що забезпечують безперервність виробничого процесу між двома черговими поставками | |

| Сезонні | Запаси, що утворяться при сезонному виробництві продукції чи при сезонному транспортуванні | |||

| 2 | За місцем знаходження | Складські | Запаси, що знаходяться на складах підприємства | |

| У виробництві | Запаси, що знаходяться в процесі обробки | |||

| В дорозі | Продукція, що відвантажена споживачу, і ще ним не отримана, знаходиться в дорозі | |||

| 3 | За рівнем наявності на підприємстві | Нормативні | Запаси, що відповідають запланованим обсягам запасів, необхідним для забезпечення безперебійної роботи підприємства | |

| Понаднормові | Запаси, що перевищують їх нормативну кількість | |||

| 4 | За наявністю на початок і кінець звітного періоду | Початкові | Величина запасів на початок звітного періоду | |

| Кінцеві | Величина запасів на кінець звітного періоду | |||

| 5 | Відносно до балансу | Балансові | Запаси, що є власністю підприємства і відображаються в балансі | |

| Позабалансові | Запаси, що не належать підприємству, і знаходяться у нього через певні обставини | |||

| 6 | За ступенем ліквідності | Ліквідні | Виробничі та товарні запаси, що легко перетворюються на грошові кошти у короткий термін і без значних втрат первісної вартості таких запасів | |

| Неліквідні | Виробничі та товарні запаси, які неможливо легко перетворити на грошові кошти у короткий термін і без значних втрат первісної вартості таких запасів | |||

| 7 | За походженням | Первинні | Запаси, що надійшли на підприємство від інших підприємств і не підлягали обробці на даному підприємстві | |

| Вторинні | Матеріали та вироби, що після первинного використання можуть застосовуватися вдруге у виробництві (відходи виробництва та споживання продукції) | |||

| 8 | За обсягом | Вільні | Запаси, що знаходяться у надлишку на підприємстві | |

| Обмежені | Запаси, що знаходяться в обмеженій кількості на підприємстві | |||

| 9 | За сферою використання | У сфері виробництва | Запаси, що знаходяться у процесі виробництва (виробничі запаси, незавершене виробництво) | |

| У сфері обігу | Запаси, що знаходяться у сфері обігу (готова продукція, товари) | |||

| У невиробничій сфері | Запаси, що не використовуються у виробництві | |||

| 10 | За структурою і складом | Запаси виробничі (предмети та засоби праці) | Запаси сировини, основних і допоміжних матеріалів, напівфабрикатів власного виробництва, купівельних напівфабрикатів, комплектуючих виробів, палива, запчастин, тари і тарних матеріалів, МШП | |

| Запаси незавершеного виробництва (предмети праці) | Частина продукції, що не пройшла всіх стадій обробки та не прийнята відділом технічного контролю (ВТК) | |||

| Запаси готової продукції (продукти праці) | Продукція, закінчена виробництвом, що прийнята ВТК і знаходиться на складі | |||

| Запаси товарні (продукти праці) | Товари, що знаходяться у сфері обігу, а також продукція, що знаходиться в дорозі | |||

¾ визначення умов переоцінки запасів на дату балансу та методів їх оцінки вразі вибуття;

¾ відображення на рахунках обліку операцій з надходження і вибуття запасів та точне визначення залишків запасів;

¾ розкриття інформації про запаси у примітках до фінансової звітності.

За результатами проведених досліджень встановлено, що не існує визначеності щодо трактування терміну «виробничі запаси» в працях учених-економістів. Так, в економічній літературі, виданій на теренах колишнього Радянського Союзу, виробничі запаси визначаються як матеріальні ресурси або як предмети праці, при чому в одних джерелах зазначено, що вони не повинні бути задіяні в процесі виробництва, а в інших – вони беруть участь в процесі створення матеріальних благ.

У зв’язку з прийняттям в Україні національних стандартів бухгалтерського обліку, які узгоджені з міжнародними, доцільним є використання термінів, які прийняті Положенням (стандартом) №9 «Запаси»: запасами - активи, які утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

В процесі дослідження, на базі критичної оцінки змісту наукової літератури пропонується наступне визначення терміну «виробничі запаси»: виробничі запаси – предмети праці, що використовуються у процесі виробничої діяльності і споживаються цим виробництвом протягом одного господарського (виробничого) циклу, після завершення якого цілком переносять свою вартість на вартість кінцевого продукту.

1.2. Особливості визнання та оцінки виробничих запасів

Однією з обов'язкових умов здійснення процесу виробництва є забезпечення його предметами праці (виробничими запасами) - сировиною, матеріалами, напівфабрикатами, комплектуючими виробами тощо, з яких або за допомогою яких здійснюється виробництво продукції. Відмітною особливістю їх є одноразове використання в процесі виробництва, перенесення всієї вартості на собівартість виготовленої продукції (виконаних робіт, послуг). Тому контроль за збереженням матеріальних ресурсів, раціональним використанням їх у виробництві має велике значення.

Запаси визнаються активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, та їх вартість може бути достовірно визначена [4].

Методологічні основи формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності регламентуються Положенням (стандартом) бухгалтерського обліку 9 «Запаси».

Відповідно до зазначеного Положення під запасами розуміють активи, які:

-утримуються для подальшого продажу за умов звичайної господарської діяльності;

-знаходяться в процесі виробництва з метою подальшого продажу продукту виробництва;

-утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством.

Запаси визнаються активом, якщо існує вірогідність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, і їх вартість може бути достовірно визначена.

Одиницею бухгалтерського обліку запасів є їх назва або однорідна група (вид). Тому в подальшій класифікації групи запасів поділяються на підгрупи, а всередині них - на види, сорти, марки, типорозміри тощо. Класифікація запасів оформляється розробкою номенклатури-цінника, тобто систематизованим переліком матеріалів, що використовується підприємством, у якому кожному найменуванню, розміру і сорту присвоюється номенклатурний номер (шифр), а також вказуються одиниця виміру і ціна. У подальшому номенклатурний номер запасів вказується в усіх документах, якими оформляється їх рух, що запобігає випадкам пересортиці (тобто помилковому оприбуткуванню або списанню замість одних матеріалів іншими), а також є обов'язковою умовою при автоматизованій обробці інформації по обліку наявності, надходження і витрачання запасів. У цьому разі номенклатурний номер використовується як ознака (код), за яким можна визначити номер синтетичного рахунка, субрахунка, групу, найменування запасу, його сорт і розмір.

Важливе значення для правильного обліку має також порядок оцінки запасів. Згідно з Положенням (стандартом) 9 придбані або вироблені запаси зараховуються на баланс підприємства за первинною вартістю.

Первинною вартістю запасів, які прибрані за плату, є собівартість запасів, яка складається з таких фактичних витрат [42, c.107]:

- суми, які сплачуються згідно з договором постачальнику (продавцю);

- суми, які сплачуються за інформаційні, посередницькі та інші послуги у зв'язку з пошуком та придбанням запасів;

- суми ввізного мита;

- суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству; затрати по заготівлі, на навантажувально-розвантажувальні роботи, транспортування запасів до місця їх використання, включаючи витрати по страхуванню і ризику транспортування запасів;

- інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, у якому вони придатні для використання за призначенням. До таких витрат, зокрема, належать прямі витрати підприємства на доробку і підвищення якісних характеристик запасів.

Первинною вартістю запасів, виготовлених власними силами підприємства, є собівартість їх виробництва, яка визначається згідно з Положенням (стандартом) бухгалтерського обліку 16 «Витрати». Первинною вартістю запасів, які внесені до статутного капіталу, визнається узгоджена засновниками (учасниками) підприємства їх справедлива вартість.

Первинною вартістю запасів, отриманих підприємством безоплатно, визнається їх справедлива вартість.

Якщо балансова вартість переданих запасів перевищує їх справедливу вартість, то первинною вартістю одержаних запасів є їх справедлива вартість. Різниця між балансовою і справедливою вартістю переданих запасів включається до складу витрат звітного періоду. Первинна вартість запасів, які придбані в обмін (або частковий обмін) на неподібні запаси, дорівнює справедливій вартості переданих запасів, збільшених (зменшених) на суму грошових коштів або їх еквівалентів, яка була передана (одержана) в процесі обміну.

Не включаються до первинної вартості запасів, а належать до витрат того періоду, у якому вони були здійснені (установлені):

- понаднормативні втрати і недостачі запасів;

- відсотки за користування позиками;

- витрати на збут;

- загальногосподарські та інші подібні витрати, які безпосередньо не пов'язані з придбанням і доставкою запасів і приведенням їх до стану, придатного до використання за призначенням.

Первинна вартість запасів у бухгалтерському обліку не змінюється, крім випадків, передбачених Положенням (стандартом) 9. Оцінка вибуття запасів у разі відпуску матеріалів у виробництво, продажу або іншому вибутті згідно з Положенням (стандартом) 9 оцінка їх здійснюється по одному з таких методів:

- Ідентифікованої собівартості одиниці запасів;

- Середньозваженої собівартості;

- Собівартості перших за часом надходження запасів (ФІФО);

- Нормативних затрат;

- Ціни продажу.

Для всіх одиниць бухгалтерського обліку запасів, які мають однакове призначення і однакові умови використання, застосовується тільки один із зазначених методів.

Метод 1. Оцінка за ідентифікованою собівартістю

Інакше кажучи, «за яку ціну купив, за таку і списав» (у виробництво, на склад готової продукції чи в реалізацію — залежно від того, які саме виш запасів і з якою метою вибувають).

Згідно з П(С)БО 9цей метод застосовують для оцінки вибуття запасів, придбаних з метою їх реалізації на спеціальне замовлення, і запасів, які не замінюють один одного. Однак не зовсім зрозуміло, навіщо у П(С)БО 9 запроваджено таке обмеження в застосуванні методу ідентифікованої собівартості. Можливо, наголос на спецзамовленні та незамінності не треба розуміти як обмеження, а лише в тому сенсі, що застосовувати цей метод оцінки зможуть усі підприємства для спецзамовлень, а у разі незамінності — в обов'язковому порядку.

Найімовірніше, саме так і слід розуміти пункті 17 разом з першим абзацом пункту 16 П(С)БО 9. Адже на багатьох підприємствах давно налагоджено комп'ютерний облік надходження і вибуття запасів за ідентифікованою собівартістю, і оскільки цей метод є найточнішим, немає сенсу змінювати і перебудовувати програми заради впровадження приблизного обліку, яким є облік вибуття за методами середньозваженої собівартості, ФІФО. Інша річ, що термін ідентифікована собівартість раніше не вживався. Але новий лише термін, а сам метод давно і широко застосовується в Україні.

У нашій країні він завжди переважав і використовувався практично у всіх галузях економіки. Обов'язкова умова для застосування — можливість за кожною одиницею запасів установити саме її ціну (історичну собівартість).

Метод 2. Оцінка за середньозваженою собівартістю

Метод середньозваженої собівартості застосовується окремо для кожної сукупності відображених в обліку запасів, однакових за призначенням і споживчими характеристиками. Середньозважена собівартість одиниці, що вибуває, визначається за наступною формулою:

(1.1)

Середньозважена собівартість одиниці = (Залишок на початок місяця + Отримано ідентичних запасів протягом місяця) / (Кількість запасів, що залишилися на початок місяця + Кількість ідентичних запасів,отриманих протягом місяця)

Отже, в чисельнику формули проставляють значення в грошовому (вартісному) вимірі, у знаменнику ці ж значення — у кількісному вимірі (тобто у фізичних одиницях).

Алгоритм розрахунку середньої вартості одиниці запасу протягом періоду визначається залежно від методу, що застосовується для обліку запасів. Середня вартість одиниці запасів може розглядатися як за звітний період (при періодичному обліку списання запасів), так і після кожного наступного надходження (при безперервному веденні обліку списання запасів).

Для розрахунку ціни вибуття при періодичній оцінці беруться до уваги всі дані з надходження запасів за звітний період, а при постійній - лише дані за період, що передував даті останнього вибуття запасів.

Цей метод можна застосовувати для оцінки взаємозамінних запасів, при списанні яких не потрібно проводити ідентифікацію (на відміну від попереднього методу). Недоліком вказаного методу є складність визначення середньої ціни в умовах, коли виробничі запаси надходять або витрачаються щоденно.

За постійної системи обліку запасів при застосуванні методу середньозваженої собівартості, вартість запасів, що знову надійшли, усереднюється з вартістю наявних запасів. У результаті цього одернується нібито одна партія за однією обліковою ціною, яка визначається як відношення загальної вартості запасів до їх загальної кількості.

Перевага методу оцінки за середньозваженою собівартістю полягає у тому, що оцінку вартості відпущених запасів та їх залишків можна отримати одразу в момент здійснення операції, що дає об'єктивну інформацію про вартість запасів і практично не дозволяє здійснювати маніпуляції з цифрами. Але це досягається за рахунок великого обсягу роботи. Крім того, оцінка залишків матеріалів і собівартості готової продукції не є абсолютно об'єктивною.

При періодичному обліку запасів, що найчастіше застосовується на практиці, при використанні методу середньозваженої собівартості робиться припущення, яке спрощує реальну картину руху запасів: усі запаси надійшли та відпущені в один і той же час - у кінці звітного періоду. Застосування методу середньозваженої собівартості в умовах періодичної оцінки запасів означає, що вартість придбаних протягом звітного періоду запасів необхідно розділити на їх загальну кількість, отримавши таким чином середню ціну придбання запасів, яка і буде ціною вибуття запасів у цьому звітному періоді.

Якщо з дати останнього вибуття відбулося зростання цін порівняно з їх середнім рівнем, то оцінка запасів за цим методом при безперервному обліку дає меншу вартість вибуття запасів, ніж при періодичному, і навпаки.[8, c.127].

Метод 3. Оцінка за методом ФІФО

Метод ФІФО (першими відпускаються запаси, що надійшли раніше) базується на хронології надходження, тобто на припущенні, що одиниці запасів, які були придбані першими, продаються чи використовуються першими, що запобігає їх псуванню, а також, що грошова одиниця є стабільною. Одиниці, які залишаються в запасах на кінець періоду, оцінюються за цінами останніх надходжень товарів.

Даний метод найчастіше застосовується для таких видів запасів як фрукти, овочі та інші продукти харчування, коли перші запаси, що надійшли, повинні реалізовуватися у першу чергу, щоб уникнути збитків від їх псування.

При постійному обліку вартість витрачених запасів розраховується виходячи з їх загальної вартості безпосередньо при витрачанні чергової партії. Собівартість проданих запасів визначається шляхом додавання вартостей, використаних при їх збуті.

При періодичному обліку, як вже зазначалося вище, реальне чергування надходжень і витрачань замінюється послідовними діями: спочатку враховується усе надходження, а потім - усе витрачання. При цьому бухгалтер виводить підсумки з оприбуткування запасів за весь звітний період, після чого відображає вибуття необхідної кількості запасів у хронологічному порядку, від першого постачання до того постачання, в якому виникло повне вибуття запасів у звітному періоді. Вартість запасів на кінець звітного періоду визначається шляхом проведення інвентаризації. Сальдо запасів на кінець періоду визначається як добуток кількості запасів у натуральному вираженні та ціни (при придбанні запасів) або собівартості (при самостійному виготовленні) одиниці запасу з останньої його партії, що надійшла.

Перевага методу ФІФО полягає в його простоті, систематичності та об'єктивності, завдяки використанню цього методу не допускається маніпулювання даними в сторону штучного завищення або заниження вартості запасів, тобто сприяє запобіганню можливості маніпулювання прибутком, забезпечує відображення у балансі суми запасів, яка приблизно співпадає з поточною ринковою вартістю. Метод ФІФО оправдовує себе в умовах незначної інфляції. Застосування ж його в умовах високої інфляції призведе до завищення вартості матеріальних залишків, заниження собівартості готової продукції та, як наслідок, завищення результатів від реалізації.

Оцінка запасів методом ФІФО потребує організації аналітичного обліку не тільки за видами матеріальних активів, але й за партіями постачання, якщо закупівельні ціни на них змінюються [8, c.129]

Основним недоліком методу є вплив зовнішніх чинників економічного життя держави на показник валового прибутку окремо взятого підприємства.

Так, в умовах постійно зростаючих цін метод ФІФО дає найвищий показник валового прибутку. Якщо взяти до уваги, що в умовах загального зростання цін кожне підприємство прагне підвищити також ціни на реалізовуваний товар, то при застосуванні методу ФІФО до оцінки вибуття показник валового прибутку, що зазначається у Звіті про фінансові результати, можна вважати невиправдано завищеним.

Відповідно, в умовах постійного зниження цін спостерігається зворотний процес: показник валового прибутку внаслідок застосування методу ФІФО до оцінки вибуття запасів і вимушеного зниження відпускних цін на продукцію (товари), що їх підприємство реалізовує, виявляється у звіті невиправдано заниженим.

Водночас, оскільки запаси, які придбаваються в умовах постійно зростаючих цін і оцінюються при вибутті за методом ФІФО, списуються в реалізацію за найменшою з цін, то запаси, які залишаються на балансі підприємства, виявляються оціненими за вартістю, більш-менш наближеною до ринкової. Це означає, що при аналізі балансу такого підприємства показники власних оборотних коштів, оборотного капіталу і відповідно коефіцієнт покриття будуть не просто оптимістичнішими, а й реальнішими порівняно з тими, якби це підприємство використало при вибутті запасів метод ЛІФО.

Метод 4. Метод нормативних затрат.

Нормативний метод обліку вибуття запасів є складовою давно відомого в нашій країні нормативного методу обліку витрат (облік за планово-розрахунковими цінами) і базується на нормативному методі калькулювання собівартості продукції (робіт, послуг).

Відповідно до пункту 23 П(С)БО 9 «оцінка за нормативними витратами полягає в застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормативних рівнів використання запасів, праці, виробничих потужностей і діючих цін». Для забезпечення максимального наближення нормативних витрат до фактичних витрати і ціни мають регулярно у нормативній базі перевірятися і переглядатися.

Основні принципи нормативного методу обліку витрат (у тому числі вибуття запасів) і калькулювання собівартості продукції (робіт, послуг) такі. В основу калькуляції фактичної собівартості окремого виду продукції покладено заздалегідь складену калькуляцію нормативної собівартості цього виду продукції за затвердженими самим підприємством поточними нормами витрат сировини і матеріалів.

За дотримання цих норм (і їх своєчасного перегляду) фактична собівартість відповідає нормативній. У разі виявлення відхилень від норм фактичну собівартість продукції визначають так: до нормативної собівартості додають (у разі перевитрати) або від неї віднімають (у разі економії) виявлені відхилення від поточних норм, а також додають (віднімають) витрати, зумовлені зміною цих норм протягом звітного періоду за кожною статтею витрат. При цьому прямі витрати за встановленими нормами враховують окремо від витрат, що становлять відхилення від норм. Це дає змогу ретельно контролювати витрати під час виробництва продукції.

Згідно з пунктом 11 П(С)БО 16 «Витрати», виявлені у звітному періоді наднормативні витрати зараховують до складу собівартості реалізованої продукції.

Нормативна калькуляція — це визначення собівартості одиниці продукції (робіт, послуг) за статтями витрат у грошовому вимірі на основі діючих (поточних) норм витрат матеріалів, заробітної плати тощо.

Діючими нормами прийнято називати норми і нормативи, зумовлені технологічним процесом, відповідно до якого передають матеріали у виробництво, оплачують виконані роботи. Нормативні калькуляції можуть складатися послідовно на деталі, вузли і продукцію загалом. Нормативні калькуляції використовують для оцінки залишків незавершеного виробництва і визначення фактичної собівартості продукції при застосуванні нормативного методу обліку витрат на виробництво і калькулювання собівартості продукції (робіт, послуг).

Нормативний метод обліку витрат і калькулювання собівартості часто використовується на підприємствах промисловості зі складною технологією, а також у сезонних галузях матеріального виробництва. Він, поряд з іншими методами оцінки вибуття запасів, потрібен для оцінки не лише при вибутті запасів із підприємства, а й при переведенні їх з однієї балансової статті до іншої, що теж кваліфікується як вибуття.

Метод 5. Метод оцінки вибуття запасів за цінами продажу

Метод оцінки за цінами продаж застосовується підприємствами роздрібної торгівлі з використанням середнього відсотку торгової націнки на товари. Цей метод оцінки застосовують підприємства, які мають значну номенклатуру товарів, що змінюється, з приблизно однаковим рівнем торгової націнки, причому в тих випадку, застосування інших методів оцінки вибуття запасів є невиправданим.

Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Середній відсоток торгової націнки визначається діленням суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості товарів, отриманих у звітному місяці, на суму продажної (роздрібної) вартості залишку товарів на кінець звітного місяця та продажної (роздрібної) вартості проданих у звітному місяці товарів (п. 22 П(С)БО 9).

Сума торговельної націнки, що припадає на реалізований товар, розраховується з використанням середнього відсотка торгових націнок за формулою:

(1.2)

СТН = Р * ( ЗТН + ТН ) / РЗ поч. + РЗВ

СТН –Сума торгової націнки;

Р – Продажна (роздрібна) вартість;

ЗТН – залишок торгових націнок на поч. місяця;

ТН – торгова націнка за місяць;

РЗ поч. – продажна (роздрібна вартість залишку товарів на поч. місяця;

РЗВ - продажна (роздрібна) вартість отриманих у звітному періоді товарів.

Використовуючи різні формули оцінки запасів, можна одержати різні значення валового прибутку, особливо в умовах інфляції.

Вибір підприємством оптимального методу оцінки запасів сприяє збільшенню оборотних коштів, залученню інвестицій, що в підсумку дає можливість отримати більші прибутки та в цілому покращити фінансовий стан підприємства.

Оцінка запасів на дату балансу незначному рівні інфляційних і циклічних коливань цін запаси доцільно обліковувати за вартістю їх придбання. Проте, при збільшенні річного рівня інфляції, що виражається у відчутних коливаннях цін, відображення запасів за вартістю придбання вже не дає об'єктивної картини їх реальної вартості та господарської корисності як джерела потенційного доходу. Ринкова вартість товарно-виробничих запасів може зменшуватися під впливом науково-технічного прогресу та фактору морального старіння, що передбачає різницю між вартістю придбання запасів та їх вартістю на даний момент.

Згідно з П(С)БО 9 з метою збереження об'єктивності оцінки запасів в умовах цінової нестабільності запаси відображаються в бухгалтерському обліку та звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

На практиці первісна вартість запасів не завжди співпадає з чистою вартістю їх реалізації. При цьому можливі дві ситуації:

- первісна вартість запасів перевищує чисту вартість реалізації;

- первісна вартість запасів нижча за чисту вартість реалізації.

У першому випадку сума перевищення списується на витрати звітного періоду. Таким же чином списується вартість зіпсованих запасів або запасів, яких не вистачає. Після встановлення винних у недостачі осіб сума, що підлягає відшкодуванню, зараховується до складу дебіторської заборгованості (або інших активів) і відображається у складі доходу звітного періоду.

Сума часткового списання вартості запасів до чистої вартості реалізації визнається витратами того періоду, в якому була здійснена їх переоцінка (стаття «Інші операційні витрати» ф. № 2 «Звіт про фінансові результати»). Слід звернути увагу на те, що чиста вартість реалізації визначається за кожною одиницею запасів шляхом вирахування з очікуваної ціни продажу очікуваних витрат на організацію виробництва та збуту.

Облікові ціни необхідно періодично переглядати для того, щоб вони за можливістю відображали або наближалися до дійсної вартості товарно-виробничих запасів. В умовах інфляції переглядати облікові ціни бажано декілька разів на рік.

Дооцінка запасів як окрема бухгалтерська процедура в П(С)БО 9 не передбачена, що пов'язано з використанням принципу обачності в оцінці для уникнення завищення вартості активів. Окрім принципу обачності цей підхід також спирається на принцип співвідношення доходів і витрат.

Якщо чиста вартість реалізації тих запасів, які раніше були уцінені, на дату балансу збільшується внаслідок їх дооцінки, то на суму збільшення чистої вартості реалізації сторнується запис про попереднє зменшення вартості цих запасів. Балансова вартість запасів не може бути вищою за їх собівартість. При цьому дооцінка запасів обмежується сумою попередньої їх уцінки.

Отже незважаючи на те, що визнання та оцінка виробничих запасів втілює в собі безліч методів, підприємство обирає для себе найпростіший, який би легко можна було поєднати з нашим законодавством.

1.3 Техніко-економічна характеристика СТОВ «А/ф «Прилуччина»

Сільськогосподарське товариство з обмеженою відповідальністю «Агрофірма «Прилуччина» засноване 30 червня 2000 року. Засновниками Товариства являються фізичні особи.

Товариство є юридичною особою відповідно до чинного законодавства України і створене з метою розвитку аграрного сектору економіки на засадах приватної власності для отримання прибутку шляхом здійснення виробництва та реалізації сільськогосподарської продукції рослинництва та тваринництва. Юридична адреса: Україна, 17591, Чернігівська обл., Прилуцький р-н., с. Жовтневе, вул. Панченка, 27.

Основними напрямками діяльності СТОВ «А/ф «Прилуччина» на сьогоднішній день є виробництво та реалізація сільськогосподарської продукції рослинництва такої як кукурудза, соняшник, соя, пшениця, жито, ячмінь пивоварений та тваринництва - молока і м’яса. Продукція рослинництва вирощується на площі 959га взятих в оренду в пайовиків с. Жовтневе, Прилуцького р-ну. Врожайність сільськогосподарських культур в господарстві на рівні середньої по Прилуцькому району. Основними споживачами продукції рослинництва являються переробні підприємства Чернігівської та Київської областей а також зернотрейдери України. Загальна кількість поголів’я племінного стада корів української червоно-рябої породи складає 314 голів. По надоях молока на одну корову господарство займає 3 місце в районі. Споживачами продукції тваринництва є Лосинівський та Прилуцький молокозаводи, м’ясопереробні підприємства м. Прилуки та ТОВ «УкрКрокЗалізБуд». Вся сільськогосподарська продукція підприємства досить високої якості і користується попитом.

Склад засновників СТОВ «Агрофірма «Прилуччина» наведено в таблиці 1.1.

Таблиця 1.1

Склад засновників СТОВ «Агрофірма «Прилуччина»

| Показники | Фізичні особи | Юридичні особи | |

| Всього | В т. ч. працівники підприємства | ||

| Чисельність | 4 | 1 | - |

|

В тому числі мають: земельні паї |

2 | 2 | - |

| майнові паї | 2 | 2 | - |

Виконавчим органом Товариства, що здійснює управління його поточною діяльністю, є директор, яким призначений Чайківський Валентин Віталійович. Згідно штатного розпису передбачено посаду керуючого виробництвом, яку займає Кубрак Віктор Павлович, а також посади головного інженера, головного бухгалтера, агронома, завідуючого молочно-твариннцькою фермою та зоотехніка.

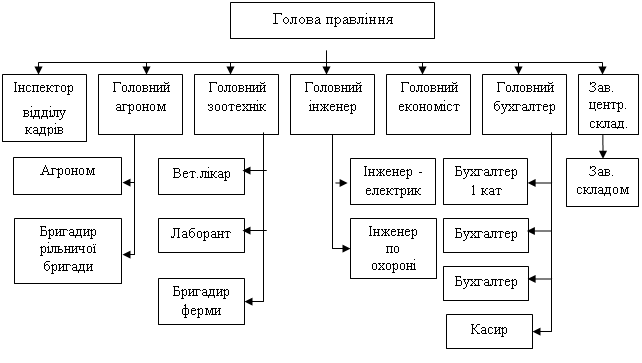

Підприємство СТОВ”Агрофірма”Прилуччина” має невелику структуру управління.

Організаційна структура підприємства є лінійною. Особливостями даної структури є чіткість взаємовідносин, однозначність команд, надійний контроль на підприємстві. Але за такої організаційної структури висока централізація управління, тому керівник СТОВ А/Ф „Прилуччина” повинен вирішувати будь-які як стратегічні, так і поточні питання діяльності підпорядкованих йому підрозділів.

Організаційна структура підприємства представлена на (рис.1.1)

Облік на підприємстві СТОВ А/Ф „Прилуччина” здійснюється відповідно Наказу №01 «Про облікову політику підприємства і організації бухгалтерського обліку» (Додаток А).

Рис.1.1 Організаційна структура управління СТОВ «А/Ф «Прилуччина»

Структура штабу бухгалтерії СТОВ А/Ф „Прилуччина” розподілена таким чином:

1. головний бухгалтер

2. бухгалтер по реалізації

3. бухгалтер по обліку праці і тваринництву

4. бухгалтер по автопарку і бюджету

5. бухгалтер відділку

Також касир, секретар, начальник відділу кадрів.

Головний бухгалтер займається обліком рахунків в банку, податку на додану вартість, складанням звітності, обліком інших податків і платежів.

Однією з важливих передумов раціональної організації обліку є застосування найбільш ефективної форми бухгалтерського обліку, його технічної оснащеності. Під формою бухгалтерського обліку розуміють певну систему взаємопов'язаних між собою облікових регістрів встановленої форми і змісту, що зумовлює послідовність і способи облікових записів.

В СТОВ А/Ф „Прилуччина” застосовується журнально-ордерна форма бухгалтерського обліку, яка ґрунтується на широкому застосуванні системи накопичувальних і групувальних облікових регістрів – журналів-ордерів і допоміжних відомостей до них.

Для більш ґрунтовної техніко-економічної характеристики господарства розглянемо таблицю 1.2, де розраховані основні економічні показники господарської діяльності СТОВ «Агрофірма «Прилуччина» (використовуючи фінансову звітність - Додатки Б,В,Г,Д,Е,Ж) .

Таблиця 1.2

Техніко-економічна характеристика СТОВ”Агрофірма”Прилуччина” за 2004-2006 роки

Показники

|

19. Рентабельність сукупного капіталу, % | 0,1 | 0,2 | - | - | 200 | - | ||||||||||

|

20.Середня вартість основних, тис.грн. | 377,6 | 515,8 | 600,1 | +84,3 | 137 | 116 | ||||||||||

|

21. Віддача основних засобів, грн. | 3,6 | 3,4 | 3,6 | +0,2 | 94 | 106 | ||||||||||

|

22.Середньооблікова чисельність працівників, чол. | 103 | 101 | 100 | -1 | 98 | 97 | ||||||||||

|

23.Фонд оплати праці тис.грн. | 242,7 | 260,4 | 357,9 | +97,53 | 107 | 137 | ||||||||||

|

24.Середньорічна продуктивність праці одного працівника, тис. грн. | 13,1 | 17,3 | 21,5 | +4,2 | 132 | 124 | ||||||||||

|

25.Середньорічна оплата праці одного працівника, тис.грн | 2,4 | 2,6 | 3,6 | +1,0 | 108 | 139 | ||||||||||

|

26.Матеріальні витрати, тис.грн. | 918,4 | 909,8 | 1025,2 | +115,4 | 99 | 113 | ||||||||||

|

27. Матеріаловіддача, грн. | 1,5 | 1,9 | 2,1 | +0,2 | 127 | 111 | ||||||||||

Дані таблиці 1.2 свідчать про те, що виручка за досліджуваний період зросла на 5%, що не є досить вагомим показником і не дало змогу отримати прибутку більше, ніж у 2004 році. Також негативним показником є і те, що собівартість також збільшилась на 15%, що відповідно скоротило можливість отримати максимальний прибуток. Як видно зростання собівартості випереджає зростання виручки, тому це негативно відображається на валовому прибутку.

Валовий прибуток від реалізації в 2006 році зменшився в порівнянні з 2005 роком на 123,2 тис.грн. Це свідчить про те, що хоча підприємство і збільшує обсяги реалізації продукції, але існує безліч факторів, які підвищують собівартість реалізованої продукції.

Власний капітал підприємства за період 2005-2006 років збільшився на 83,9 тис.грн., що пов”язано з зростанням іншого додаткового капіталу. Як видно з таблиці 1.2 на підприємстві з кожним роком підвищується середньорічна продуктивність праці робітників. Так у 2006 році в порівнянні з 2005 рокомв господарстві підвищився цей показник на 4,2 тис.грн. Це, насамперед, було досягнено покращенням умов праці робітників, придбанням сільськогосподарської техніки (збільшення середньорічної вартості основних засобів у 2006 році на 84,3 тис.грн.) та нарощуванням обсягів товарної продукції.

Для більш детальної характеристики фінансового стану СТОВ «Агрофірма «Прилуччина» розрахуємо відповідні коефіцієнти на основі фінансової звітністі підприємства за 2004-2006 роки (Додатки Б,В,Г,Д,Е,Ж). Дані розрахунки оформлено в таблиці 1.3 та 1.4. (Дивитися табл. 1.3 та табл. 1.4).

З таблиці 1.3 бачимо, що показники незалежності (автономії) є нижчими за нормативне значення, отже позиковий капітал не може бути компенсований власністю підприємства.

Таблиця 1.3

Аналіз фінансової стійкості СТОВ”А/Ф”Прилуччина” у 2006 році

| №п/п | Показники |

На початок 2006 р. |

На кінець 2006 р. |

Відхилення, (±) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Коефіцієнт незалежності (автономії), К>=0,5 | 0,32 | 0,405 | 0,085 |

| 2 | Коефіцієнт співвідношення залучених та власних коштів, К<=1 | 2,125 | 1,469 | 0,656 |

| 3 | Коефіцієнт маневреності власного капітапу, К=0,2:0,5 | 0,17 | 0,043 | -0,127 |

| 4 | Коефіцієнт забезпечення оборотних активів власними оборотними коштами | 0,017 | - | -0,017 |

| 5 | Коефіцієнт накопиченої амортизації | 0,072 | 0,111 | 0,039 |

| 6 | Коефіцієнт реальної вартості майна (виробничих фондів) | 0,527 | 0,622 | 0,135 |

Згідно даних таблиці 1.3 на кінець 2006 року на підприємстві рівень фінансової залежності від залучених коштів знизився, що на практиці означає зменшення питомої ваги позикових коштів у фінансуванні підприємства.

На підприємстві СТОВ”А/Ф”Прилуччина” не має довгострокового залучення коштів Це означає, що підприємство не має довгострокових поточних фінансових інвестицій.

Коефіцієнт маневреності показує, яка частина власних коштів підприємства знаходиться в мобільній формі, яка дозволяє відносно вільно маневрувати цими коштами. Забезпечення власних поточних активів власним капіталом є гарантією стійкості фінансового стану при нестійкій кредитній політиці. Низькі значення коефіцієнту маневрування негативно характеризують фінансовий стан досліджуваного підприємства.

Коефіціент забезпечення оборотних активів ВОК на підприємстві на кінець року нульовий, інформує про те, що в господарстві на кінець року зменшилися обсяги власних оборотних коштів і це негативно вплинуло на забезпечення оборотних активів.

Коефіціент накопичиненої амартизації відображає відношення розміру нарахованого зносу до первісної вартості необоротних активів. На нашому підприємстві цей показник збільшився до кінця року майже вдвічі, і це говорить про те, що підприємство має в своїй власності багато зношених та старих необоротних активів.

Виходячи з вищеотриманих даних, можна зробити висновок про те, ща на підприємстві коефіціент реальної вартості майна має незначний зріст.

Таблиця 1.4

Аналіз ліквідності СТОВ”А/Ф”Прилуччина” у 2006 році.

| №п/п | Показники | На початок 2006р. | На кінець 2006р. | Відхилення,(±) |

| 1 | Коефіцієнт загальної ліквідності (покриття), К=2:3 | 1,017 | 0,869 | -0,148 |

| 3 | Розмір власних оборотних коштів (ВОК) | 10,2 | -65,8 | -76,0 |

| 4 | Питома вага власних оборотних коштів в активах ( не менше 30%), % | 1,1 | - | -1,1 |

| 5 | Коефіцієнт покриття матеріальних запасів власними оборотними коштами, К=0,6:0,8 | 0,094 | - | -0,094 |

| 6 | Коефіцієнт маневреності власних оборотних коштів | 1,363 | - | -1,363 |

Згідно отриманим даним таблиці 1.4, показник загальної ліквідності має тенденцію до зменшення. Такий рівень показника загальної ліквідності свідчить про не стабільний фінансовий стан підприємства, наявність у підприємства понаднормативних запасів і дебіторської заборгованості.

Коефіцієнт миттєвої ліквідності та коефіцієнт абсолютної ліквідності на данному підприємстві рівні нулю. Це свідчить про те, що короткострокову заборгованость підприємство не може погасити негайно.

А оскільки дані коефіцієнти мають вирішальне значення для банків, так як характеризує ступінь надійності підприємства при поверненні кредитів, рівень їх значення у 2006 році свідчить на не користь підприємству.

Отже, як бачимо, показники абсолютної і миттєвої ліквідності набагато нижчі нормативних значень. Це викликано перевищенням темпів росту поточної заборгованості над темпами росту ліквідних коштів підприємства.

Отже, можна зробити висновки про не досить високий рівень ліквідності підприємства за період, що аналізується. Це, звичайно, свідчить про нестабільне фінансове становище підприємства протягом даного періоду. Через брак ліквідних коштів підприємство не здатне покрити короткострокових зобов’язань. Більшість коштів підприємства мобілізовані в виробничі запаси і дебіторську заборгованість і тому не можуть забезпечити високу платоспроможність

Аналізуючи розмір власних оборотних коштів, можна зробити висновок про їх зменшення.

Питома вага власних оборотних коштів в активах підприємства на кінець року значно зменшилась в порівнянні зпочатком року, що означає те, що господарська діяльність підприємства здійснюється за рахунок власних оборотних коштів, а при їх недостачі підприємство вимушене буде використовувати позикові фінансові ресурси.

РОЗДІЛ 2. Облік виробничих запасівв СТОВ «А/ф «Прилуччина»

2.1 Нормативно-правова база, що регулюэ питання обліку виробничих запасів

Бухгалтерський облік виробничих запасів регулює широке коло нормативних документів.

Нормативно-правові акти, що регулюють питання обліку виробничих запасів:

- Господарський кодекс України № 436-IV від 16.01.2003р. (зі змінами і доповненнями)

Визначає основні засади господарювання в Україні і регулює господарські відносини, що виникають у процесі організації та здійснення господарської діяльності між суб‘єктами господарювання, а також між цими суб‘єктами та іншими учасниками відносин у сфері господарювання.

- Цивільний кодекс України № 435-IV від 16.01.2003р. (зі змінами і доповненнями)

Регулює особисті немайнові та майнові відносини (цивільні відносини), засновані на юридичній рівності, вільному волевиявленні, майновій самостійності їх учасників.

- Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. №996-ХІV (зі змінами і доповненнями)

Визначає правові засади регулювання, організації ведення бухгалтерського обліку та подання фінансової звітності в Україні

- Закон України «Про оподаткування прибутку підприємства»

від 22.05.97 р. №238/97-ВР (зі змінами і доповненнями)

Визначається порядок нарахування податку на прибуток, визначається база оподаткування, базові ставки оподаткування, пільги, порядок розрахунку амортизаційних відрахувань.

- Закон України «Про податок на додану вартість» № 168/97-ВР від 03.04.97 р. ( зі змінами і доповненнями )

Визначає платників податку на додану вартість, об’єкти, базу та ставки оподаткування, перелік неоподаткованих та звільнених від оподаткування експортних та імпортних операцій, поняття податкової накладної, порядок обліку, звітування та внесення податку до бюджету.

- Інструкція щодо застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств та організацій, затверджена наказом Мінфіну України від 30.11.99 р. №291 (зі змінами і доповненнями)

Встановлює значення та порядок ведення рахунків бухгалтерського обліку. Інструкція про застосування Плану рахунків направлена на забезпечення однаковості відображення однорідних за змістом господарських операцій на відповідних синтетичних рахунках та субрахунках

- Положення (стандарт) бухгалтерського обліку 9 «Запаси»,затв. Наказом Мінфіну від 31.03.99 р. №87(зі змінами і доповненнями)

Визначається методологія обліку запасів, порядок розкриття інформації про них у фінансовій звітності. Норми цього положення застосовуються підприємствами, організаціями та іншими юридичними особами усіх форм власності (крім бюджетних установ)

- Положення (стандарт) бухгалтерського обліку 30 «Біологічні активи», затв. Наказом Мінфіну від 18.11.05 р. №790

Визначається методологія обліку біологічних активів, порядок розкриття інформації про них у фінансовій звітності. Норми цього положення застосовуються підприємствами, організаціями та іншими юридичними особами усіх форм власності (крім бюджетних установ)

Бухгалтерський облік і звітність в Україні здійснюються з дотриманням єдиних методологічних принципів, визначених Законом України «Про бухгалтерський облік і фінансову звітність в Україні», прийнятих Положень (стандартів) бухгалтерського обліку, національного Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, законодавчих і нормативних активів з урахуванням специфіки діяльності підприємств.

Методологічні засади формування в бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності визначає положення (стандарт) бухгалтерського обліку 9 «Запаси».

Відповідно до зазначеного Положення під запасами розуміють активи, які:

- утримуються для подальшого продажу за умов звичайної господарської діяльності;

- знаходяться в процесі виробництва з метою подальшого продажу продукту виробництва;

- утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством.

Виробничі запаси визнаються активом, якщо існує вірогідність того, що підприємство отримає в майбутньому економічні вигоди, пов’язані з їх використанням, і їх вартість може бути достовірно визначена.

Структуру П(С)БО 9 «Запаси» представлено в таблиці 2.1.

Загальні положення дають визначення таких термінів як запаси, чиста вартість реалізації запасів. В стандарті дається класифікація запасів, на які розповсюджуються норми П(С)БО 9 «Запаси». В стандарті обумовлено визнання та первісна оцінка запасів, оцінка вибуття запасів, оцінка запасів на дату складання балансу. Окремим розділом визначено розкриття інформації про запаси в примітках до фінансової звітності.

Таблиця 2.1

Структура П(С)БО 9 «Запаси»

| Розділи | Зміст |

| п.1-4. Загальні положення | Визначається сфера дії положення та терміни, що в ньому використовуються. |

| П.5-15. Визначення та первісна оцінка запасів | Наводиться порядок визнання запасів активами, склад запасів для цілей бухгалтерського обліку, порядок визнання первісної вартості запасів при їх надходженні. |

| П.16-23. Оцінка вибуття запасів | Характеризуються методи оцінки при вибутті запасів, порядок списання вартості МШП. |

| П.24-28. Оцінка запасів на дату балансу | Наводиться порядок оцінки запасів на дату складання звітності та уцінки запасів. |

| П.29. Розкриття інформації про записи у примітках до бухгалтерської звітності | Визначається інформація, яка обов’язково наводиться в примітках до фінансової звітності |

У результаті дослідження встановлено, що в умовах різного тлумачення сутності окремих господарських операцій фінансовим і податковим обліком застосування окремих можливостей, наданих національними положеннями (стандартами) щодо організації та методики обліку запасів на підприємствах не має достатньої ефективності. Наприклад, у фінансовому обліку вартість вибуття запасів унаслідок неможливості визнання їх активами відображається у витратах підприємства, а у податковому обліку – не впливає на об’єкт оподаткування податком на прибуток.

Згідно Положення (стандарт) бухгалтерського обліку 9 «Запаси», до первісної вартості запасів, окрім вартості придбання, включаються окремі елементи, що потребують розподілу, наприклад: вартість витрат на заготівлю, вантажно-розвантажувальні роботи, вартість транспортування запасів до місця їх використання (ТЗВ) та інші витрати, які пов’язані з придбанням запасів та доведенням їх до стану, придатного для використання у запланованих цілях.

Особливості бухгалтерського обліку запасів стосовно формування їх первісної вартості полягають в тому, що протягом звітного місяця Т3В можуть обліковуватися за одним з наступних варіантів

-У складі первісної вартості кожної одиниці запасів;

-На окремому субрахунку до рахунку обліку запасів. В даному випадку, в кінці звітного місяця здійснюватиметься розподіл ТЗВ що припадають на запаси, що вибули.

Необхідно зазначити, що розподіл ТЗВ здійснюються з розрахунку вартості одиниці запасів, а не з розрахунку їх кількості. На нашу думку більш економічно обґрунтованим була б можливість самостійного вибору підприємством бази розподілу вартість запасів або їх кількість. Оскільки вартість запасів не завжди є прямо пропорційним показником щодо розміру одиниці запасів, а , наприклад, транспорті виграти , як правило, залежать від розміру ваги перевезеного багажу.

Чиста вартість реалізації визначається як очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію. Таким чином, запаси повинні відображатися в балансі підприємства за вартістю, яка в подальшому реально втілиться в економічні вигоди (тобто у збільшення грошових коштів та їх еквівалентів).

На порядок відображення запасів в балансі підприємства впливають причини необхідності визначення чистої реалізаційної вартості окремих видів запасів

- Запаси, обліковою вартістю яких є ціна реалізації (до таких запасів відносяться товари, які знаходяться в роздрібній торговій мережі), можуть переоцінюватись в зв’язку з такими причинами, як зменшення ціни їх реалізації, псування, та інші випадки втрати первинно очікуваних економічних вигод;

- Запаси, обліковою вартістю яких є первинна вартість, можуть переоцінюватися виключно у наступних випадках: псування, устаріння та інших випадках втрати первинно очікуваних економічних вигод, оскільки зміна цін реалізації на такі запаси матиме вплив на фінансові результати при їх реалізації, а не на дату складання балансу.

Чиста реалізаційна вартість визначається по кожній одиниці запасів шляхом вирахування з очікуваної ціни продажу очікуваних витрат на завершення виробництва та збут. До зазначених витрат відносяться такі витрати, які, як передбачається підприємством, необхідно понести для зберігання оцінюваних запасів, завершення виробничого циклу, якщо запаси відпущенні у виробництво, витрати па доставку запасів до покупців та ін.

У випадку якщо чиста реалізаційна вартість раніше уцінених в зв’язку із зменшенням можливої ціни реалізації товарів облік яких ведеться за пінами продажу , збільшується , то на суму збільшення чистої реалізаційної вартості але не більше суми попереднього зменшення, сторнується запис про попереднє зменшення вартості товарів тобто, здійснюється їх дооцінка, але не більше попередньої уцінки. Таким чином, підприємства зобов’язані вести окремий облік сум попередніх уцінок запасів (поза системою бухгалтерського обліку), що значно ускладнює роботу бухгалтерського апарату.

2.2 Первинний облік наявності та руху виробничих запасів

Відповідно до статті 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» (зі змінами та доповненнями), підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій. Первинні документи складаються у СТОВ «Агрофірма «Прилуччина» під час здійснення господарської операції, а якщо це неможливо – безпосередньо після її закінчення. Відповідальність за несвоєчасне складання первинних документів і реєстрів бухгалтерського обліку та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи.

Первинні облікові документи у СТОВ «Агрофірма «Прилуччина» можуть бути складені на паперових або машинних носіях і повинні мати такі обов’язкові реквізити:

- назву документа (форми);

- дату і місце складання;

- назву підприємства, від імені якого складено документ;

- зміст та обсяг господарської операції, одиницю виміру господарської операції;

- посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Інформація, що міститься у прийнятих до обліку первинних документах, систематизується в реєстрах синтетичного та аналітичного бухгалтерського обліку шляхом подвійного запису їх на взаємопов’язаних рахунках бухгалтерського обліку.

Підприємство вживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах та забезпечує їх належне зберігання протягом встановленого строку.

Наказом Мінстату України від 21.06.96 р. №193 «Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів» затверджені такі типові форми первинного обліку запасів:

- М-1 «Журнал обліку вантажів, що надійшли»;

- М-2а «Акт списання бланків довіреностей»;

- М-3 «Журнал реєстрації довіреностей»;

- М-4 «Прибутковий ордер»;

- М-7 «Акт про приймання матеріалів»;

- М-8 «Лімітно-забірна картка»;

- М-9 «Лімітно-забірна картка»;

- М-10 «Акт-вимога на заміну (додатковий відпуск) матеріалів»;

- М-11 «Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів»;

- М-12 «Картка № складського обліку матеріалів»;

- М-13 «Реєстр № приймання-здавання документів»;

- М-14 «Відомість обліку залишків матеріалів на складі»;

- М-15 «Акт про приймання устаткування»;

- М-15а «Акт приймання-передачі устаткування до монтажу»;

- М-16 «Матеріальний ярлик»;

- М-17 «Акт № про виявлені дефекти устаткування»;

- М-18 «Сигнальна довідка про відхилення фактичного залишку матеріалів від установлених норм запасу»;

- М-19 «Матеріальний звіт»;

- М-21 «Інвентаризаційний опис №»;

- М-23 «Акт № про витрату давальницьких матеріалів»;

- М-26 «Картка обліку устаткування для встановлення»;

- М-28 «Лімітно-забірна картка №»;

- М-28а «Лімітно-забірна картка №».

Розглянемо основні первинні документи обліку запасів, що використовуються у ТОВ «Агрофірма «Прилуччина».

Форма М-1 «Журнал обліку вантажів, що надійшли», використовується для обліку і контролю за надходженням і оприбуткуванням усіх запасів, що надійшли на підприємство. Керівник підприємства призначає відповідального за ведення данного журналу. Завідуючий складом здійснює записи у форму М-1 в міру надходження запасів на склад підприємства. Підставою для такого запису є «Прибутковий ордер» М-4, «Акт про приймання матеріалів» М-7 або «Товаротранспортна накладна» 1-ТН. У графі «Примітки», як правило, відображають дані щодо оплати відповідних рахунків, відмову від акцепту або суму часткового акцепту тощо.

Форми М-2 і М-2б використовуються для отримання представником підприємства, довіреною особою сировини, матеріалів, палива, запчастин, інвентарю, худоби, насіння, добрив, інструментів, товарів, основних засобів і інших товарно-матеріальних цінностей, а також нематеріальних активів, грошових документів і цінних паперів (надалі – цінності). Ці цінності можуть передаватися покупцю (одержувачу) як на платній, так і безкоштовній основі.

Довіреність не використовується, коли цінності завозяться постачальником або транспортною організацією безпосередньо на склад підприємства покупця (одержувача), а також підзвітними особами при розрахунках готівкою.

Для оприбуткування запасів, що надходять, як правило, на склад СТОВ «Агрофірма «Прилуччина» використовується також Форма М-4 «Прибутоквий ордер». Запаси надходять від постачальників або підрядчиків, юридичних або фізичних осіб, від підзвітних осіб, від виробничих підрозділів підприємства, включаючи продукцію власного виробництва, тощо.

Прибутковий ордер оформляється, як правило, у трьох примірниках під «копірку». Перший примірник залишається у матеріально відповідальної особи підприємства (комірника) до моменту передачі його в бухгалтерію підприємства, а другий видається особі, яка доставила і здала запаси на склад. Третій примірник залишається у матеріально відповідальної особи підприємства (комірника) і в бухгалтерію не передається.

При отриманні запасів безпосередньо від постачальників, доставлених їхнім транспортом або транспортом сторонньої організації безпосередньо на склад підприємства, «Прибутковий ордер» не оформляється, оскільки документом, що оформляє надходження запасів на склад підприємства, у цьому разі є «Товаротранспортна накладна» форми №1-ТН.

Форма М-7 «Акт про приймання матеріалів» використовується для оформлення приймання матеріальних цінностей з кількісними або якісними відхилення від даних, вказаних у договорі або в супровідних документах постачальника, а також у разі надходження запасів без супровідних документів.

«Акт про приймання матеріалів» М-7 складається в 2-х примірниках приймальною комісією, яка призначається наказом керівника підприємства. До складу комісії обов’язково включаються представники постачальника або транспортної організації, що доставила вантаж, і матеріально відповідальна особа – працівник СТОВ «Агрофірма «Прилуччина», який приймає вантаж. Можливим є залучення представника незацікавленої організації (юридичної, аудиторської, оцінної тощо), наприклад, у разі виникнення спірних моментів або коли необхідно оцінити запаси, що надійшли без супровідних документів.

Акт завіряється керівником підприємства або особою, уповноваженою відповідним наказом.

Після складання «Акт про приймання матеріалів» М-7 з іншими первинними супровідними документами передається:

-один примірник, доданий до форми М-13, - у бухгалтерію підприємства для обліку переміщення, руху отриманих запасів;

- другий примірник – в юридичний відділ для підготовки і відправлення листа-претензії постачальнику.

При оформленні надходження запасів за актом М-7 прибутковий ордер М-4 не оформляється.

Всі запаси, що надходять на СТОВ «Агрофірма «Прилуччина» спочатку оприбутковуються на склад підприємства під повну матеріальну відповідальність комірника і тільки після цього можуть передаватися іншим матеріально відповідальним особам для використання у виробничо-господарській діяльності.

Для оформлення відпуску основних видів запасів зі складу у виробничі цехи, дільниці та інші підрозділи підприємства у СТОВ «Агрофірма «Прилуччина» використовуються типові форми М-8, М-9, М-28 і М-28а «Лімітно-забірна картка» (ЛЗК).

Виписуванню ЛЗК передує робота, пов’язана з визначенням розрахункового обсягу (кількості) запасів, необхідних тому або іншому підрозділу для його безперебійної роботи протягом певного періоду часу, як правило, місяця. Наказом керівника СТОВ «Агрофірма «Прилуччина» визначена відповідальна особа – керуючий виробництвом, на яку покладається відповідальність за здійснення таких розрахунків і виписування ЛЗК. ЛЗК виписують на одне або кілька найменувань матеріалів (номенклатурних номерів) із зазначенням тільки кількості (без зазначення ціни) у двох примірниках (форми М-8, М-9) або в одному примірнику (форма М-28а) з терміном дії на місяць. ЛЗК підписують керуючий виробництвом або відповідальна особа, яка встановила ліміт.

Форма М-8 використовується для багаторазового відпуску одного найменування (номенклатурного номера) запасів в один і той же цех, дільницю протягом одного місяця.

Форма М-28 використовується для відпуску матеріалів на будівельні об’єкти і ведеться протягом усього терміну будівництва. Форма М-28 зберігається у виконавця робіт, споживача даних запасів (матеріально відповідальної особи, бригадира, начальника дільниці тощо).

Порядок відпуску запасів зі складу у виробництво матеріально відповідальній особі (бригадиру, начальнику дільниці) за ЛЗК у СТОВ «Агрофірма «Прилуччина» такий:

- Виконавець робіт (матеріально відповідальна особа, бригадир, начальник дільниці тощо) при виникненні потреби в отриманні зі складу підприємства запасів подає комірнику свій примірник ЛЗК з вимогою відпуску запасів, необхідних для виконання робіт.

- Якщо цей вид запасів зазначено в ЛЗК і вони в достатній кількості є на складі, комірник зобов’язаний передати запаси в необхідній кількості матеріально відповідальній особі (бригадиру, начальнику дільниці). При цьому кількість запасів, що відпускаються, не повинна перевищувати зазначений у ЛЗК ліміт з урахуванням раніше відпущених протягом місяця запасів. Комірник в обох примірниках зазначає дату і кількість відпущених запасів, після чого визначає залишок ліміту за кожним найменуванням матеріальних цінностей (номенклатурним номером).

- У ЛЗК комірника (форма М-28а) ставить підпис матеріально відповідальна особа (бригадир, начальник дільниці), а в ЛЗК матеріально відповідальної особи (бригадира, начальника дільниці) (форма М-28) – комірник.

За ЛЗК також оформляється повернення з цехів, дільниць запасів, не використаних у виробництві. При цьому жодні інші первинні документи додатково не оформляються.

Наприкінці місяця виконавець робіт – матеріально відповідальна особа (бригадир, начальник дільниці) на підставі інвентаризації зі зняття залишків запасів заповнює у формі М-28 графу 14 «Залишок на об’єкті на кінець місяця». Фактичні витрати запасів за місяць визначаються шляхом підрахунку підсумку за кожним рядком з урахуванням повернення і залишків на початок і на кінець місяця. Оформлені ЛЗК (форма М-28) наприкінці місяця разом з іншими первинними документами додаються до «Матеріального звіту» (форма М-19) і здаються виконавцем робіт – матеріально відповідальною особою (бригадиром, начальником дільниці) у бухгалтерію. Бухгалтерія, відповідно до даних «Матеріального звіту», перевіряє правильність списання запасів на виробництво за кожним об’єктом, що будується, і загалом по дільниці, цеху, бригаді. Одночасно визначаються дані про витрати запасів за ЛЗК М-28 з початку будівництва об’єкта. Після цього ЛЗК за незавершеними об’єктами, де триває будівництво і за якими не повністю використано ліміт, повертаються виконавцю робіт – матеріально відповідальній особі (бригадиру, начальнику дільниці).

Після використання ліміту ЛЗК після закінчення місяця або закінчення будівництва форма М-28а додається до форми М-13 «Реєстр №… приймання-здачі документів», а форма М-28 додається до форми М-19 «Матеріальний звіт» і передається у бухгалтерію.

ЛЗК використовують не тільки для оформлення відпуску запасів зі складу у виробництво, а й для поточного контролю дотримання лімітів відпуску запасів.

Понадлімітний відпуск запасів або заміна одних матеріалів іншими допускається тільки з дозволу керівника; при цьому виписується «Акт-вимога на заміну (додатковий відпуск) матеріалів» М-10.

Форму М-10 виписують на один вид матеріалів на його багаторазовий відпуск у межах ліміту в двох примірниках, один з яких передається одержувачу – матеріально відповідальній особі (бригадиру, начальнику дільниці), а другий – комірнику.

Комірник у момент відпуску запасів в обох примірниках «Акта-вимоги на заміну (додатковий відпуск) матеріалів» М-10 зазначає дату і кількість відпущених запасів, після чого визначає залишок ліміту. У формі М-10 комірника ставить підпис матеріально відповідальна особа (бригадир, начальник дільниці), а у формі М-10 матеріально відповідальної особи (бригадира, начальника дільниці ) – комірник.

Після видачі кількості запасів згідно з «Актом-вимогою на заміну (додатковий відпуск) матеріалів» М-10 він разом з іншими первинними документами додається до форми М-13 і передається комірником у бухгалтерію. Матеріально відповідальна особа (бригадир, начальник дільниці) форму М-10 додає до форми М-19 «Матеріальний звіт» і разом з нею здає у бухгалтерію.

Форма М-11 «Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів» використовується для обліку руху запасів всередині підприємства, їх відпуску виробничим підрозділам, господарствам підприємства, в тому числі тим, які розташовані за його межами, а також стороннім юридичним і фізичним особам.

«Накладну-вимогу на відпуск (внутрішнє переміщення) матеріалів» виписують у двох примірниках і підписують головний бухгалтер підприємства або уповноважена особа.

У разі відпуску запасів виробничим підрозділам, господарствам підприємства один примірник передається одержувачу – матеріально відповідальній особі (бригадиру, начальнику дільниці), а другий – комірнику, який потім додає його до форми М-13 і передає у бухгалтерію.

Для організації обліку запасів на складі призначена форма М-12 «Картка №… складського обліку матеріалів», яка використовується для обліку наявності і руху запасів на складі за кожним найменуванням, номенклатурним номером окремо, ведеться в одному примірнику, як правило, комірником підприємства і зберігається у нього.

Підстава для запису в первинні документи з прибутку – це форми М-4 «Прибутковий ордер», М-7 «Акт про приймання матеріалів» і форма №1-ТН «Товаротранспортна накладна», а з видатку – М-8, М-9, М-28а «Лімітно-забірна картка», М-10 «Акт-вимога на заміну (додатковий відпуск) матеріалів», М-11 «Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів», М-15а «Акт приймання-передачі обладнання у монтаж», М-23 «Акт №… про витрату давальницьких матеріалів» і форма №1-ТН «Товаротранспортна накладна».

Запис робиться у день надходження або вибуття цінностей.

Форма М-13 використовується для реєстрації прибутково-видаткових документів, які здаються у бухгалтерію.

Реєстр М-13 оформляється матеріально відповідальною особою підприємства в одному примірнику в момент передачі первинних документів у бухгалтерію. Оформляється реєстр у міру необхідності, тобто може складатися кілька разів на день у міру надходження або видачі запасів, тобто не рідше ніж один раз на день, якщо цього дня відбувався рух запасів. Це потрібно для оперативного обліку цінностей у бухгалтерії і своєчасного їх відпуску у виробництво або на реалізацію.

Перш ніж здати первинні документи з прибутку або видатку разом з реєстром М-13 у бухгалтерію, матеріально відповідальна особа СТОВ «Агрофірма «Прилуччина» на підставі цих документів записує прибуток або видаток у картки складського обліку або інші реєстри обліку.

Первинні документи з обліку руху матеріальних запасів СТОВ «Агрофірма «Прилуччина» див. додатки З,И,К,Л,М,О,П,Р.

2.3 Синтетичний і аналітичний облік виробничих запасів

Відповідно до Інструкції «Про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій» для обліку запасів призначений 2-й клас Плану рахунків, який має відповідну назву: «Запаси». На рахунках цього класу об’єднується інформація про наявність і рух належних підприємству предметів праці, що призначені для обробки, переробки, використання у виробництві і для господарських потреб, а також засобів праці, які підприємство включає до складу малоцінних та швидкозношуваних предметів.

До другого класу Плану рахунків «Запаси» належать такі рахунки і субрахунки:

- 20 «Виробничі запаси»

- 21 «Біологічні активи»

- 22 «Малоцінні та швидкозношувані предмети»

- 23 «Виробництво»

- 24 «Брак у виробництві»

- 25 «Напівфабрикати»

- 26 «Готова продукція»

- 27 «Продукція сільськогосподарського виробництва»

- 28 «Товари»

По дебету рахунка 20 «Виробничі запаси» та його субрахунків відображають надходження відповідних запасів на підприємство та збільшення їх вартості в результаті дооцінки, по кредиту — витрати на виробництво, відпуск в переробку, на сторону, а також зменшення вартості запасів внаслідок уцінки.

На субрахунку 201 «Сировина й матеріали» ведеться облік наявності і руху сировини та основних матеріалів, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні, а також допоміжні матеріали, які використовуються при виготовленні продукції або для господарських потреб (забудовники облік будівельних матеріалів ведуть на субрахунку 205 «Будівельні матеріали»).

На субрахунку 202 «Купівельні напівфабрикати та комплектуючі вироби» ведуть облік наявності і руху купованих напівфабрикатів і комплектуючих виробів, придбаних підприємствами для виробництва продукції; конструкцій і деталей (металевих, дерев’яних, залізобетонних тощо), що використовуються підрядними будівельними організаціями під час виконання будівельно-монтажних та ремонтних робіт; спеціальне обладнання, інструменти, пристрої тощо, які використовують науково-дослідні та конструкторські організації та ін.

Вироби, придбані для додаткового комплектування готової продукції, не включаються до її собівартості і обліковуються на рахунку 28 «Товари». Обладнання і пристрої загального призначення обліковуються на рахунках 10 «Основні засоби», II «Інші необоротні матеріальні активи» або 22 «Малоцінні і швидкозношувані предмети».

Субрахунок 203 «Паливо» призначений для обліку твердого і. рідкого палива (нафтопродукти), що використовується для технологічних потреб виробництва, роботи автотранспорту, опалення приміщень тощо, а також оплачених талонів на нафтопродукти і газ.