Шпаргалка: Организация бухгалтерского учета

«БУХГАЛТЕРСКИЙ УЧЕТ 1»

Организация бухгалтерского учета

Учет денежных средств и денежных документов

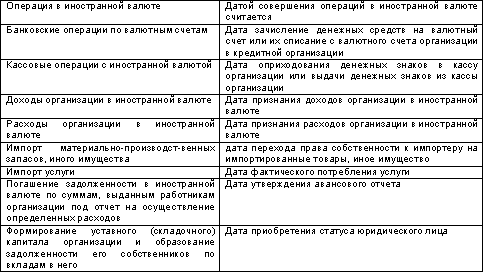

Учет валютных операций и валютных ценностей

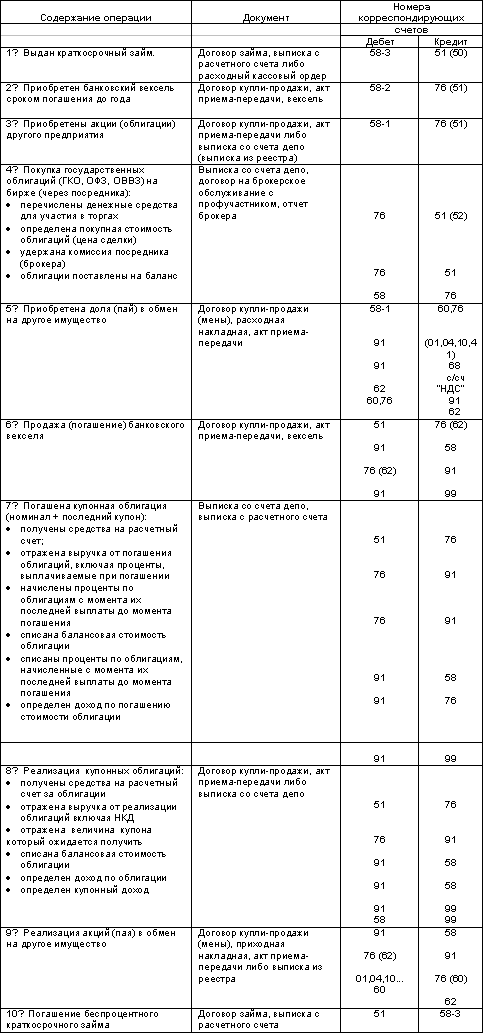

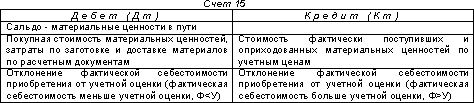

Учет финансовых вложений

Учет расчетов с юридическими и физическими лицами

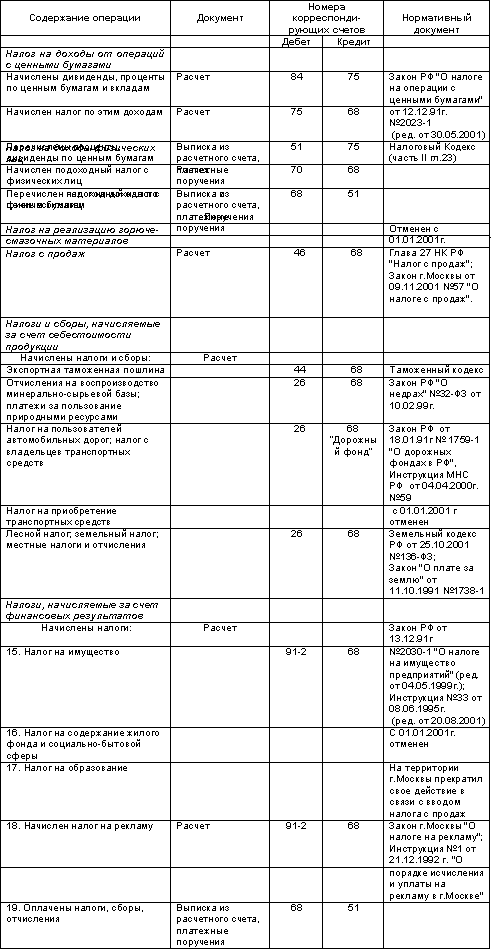

Учет расчетов с бюджетом

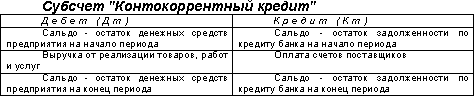

Учет кредитов и займов

Учет основных средств

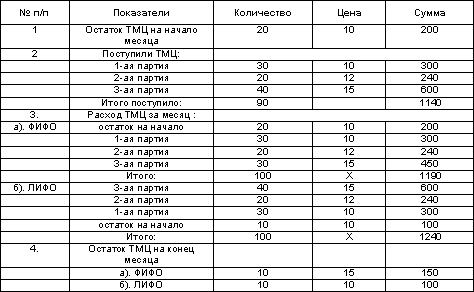

Учет производственных запасов

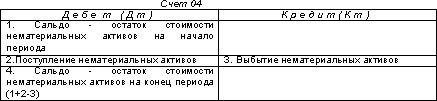

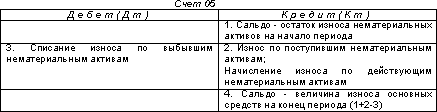

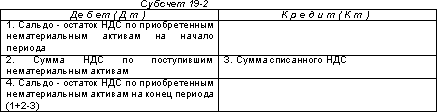

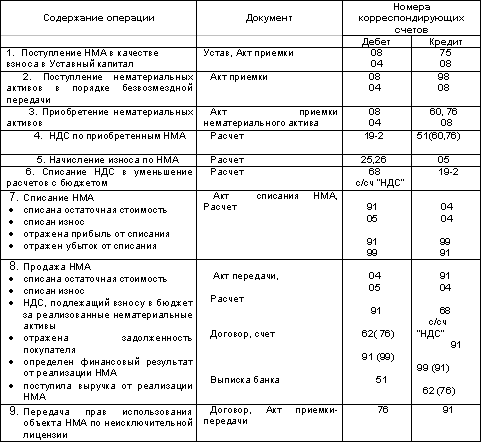

Учет нематериальных активов

1 Документы в бухгалтерском учете

В соответствии со статьей 9 Закона «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

· наименование документа;

· дату составления документа;

· наименование организации, от имени которой составлен документ;

· содержание хозяйственной операции;

· измерители хозяйственной операции в натуральном и денежном выражении;

· наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· личные подписи указанных лиц.

Первичный документ — это письменное свидетельство совершения хозяйственной операции (оплаты товара, выдачи наличных денег под отчет и т.п.).

Предприятие в процессе деятельности может использовать самостоятельно разработанные формы первичных документов с учетом установленных требований к первичным документам. Формы таких документов утверждаются приказом об учетной политике предприятия.

Все первичные документы можно разделить на следующие группы:

· организационно-распорядительные;

· оправдательные;

· документы бухгалтерского оформления.

Организационно-распорядительные документы — это приказы, распоряжения, указания, доверенности и т.д. Эти документы разрешают проведение тех или иных хозяйственных операций.

К оправдательным документам относятся накладные, требования, приходные ордера, акты приемки и т.п. Эти документы отражают факт проведения хозяйственной операции и информация, содержащаяся в них заносится в учетные регистры.

Некоторые документы являются одновременно и разрешительными, и оправдательными. К ним относятся, например, расходный кассовый ордер, платежная ведомость и т.д.

Документы бухгалтерского оформления заполняются бухгалтером. Среди них — различные отчеты, справки. Информация, содержащаяся в них, также заносится в учетные регистры.

Учетные регистры — это специально приспособленные листы бумаги для регистрации и группировки учетных данных. По внешнему виду учетные регистры представляют собой:

· книги (кассовая, главная);

· карточки (учета основных средств, учета материалов);

· журналы (свободные либо разграфленные листы).

По видам производимых записей регистры делятся на:

· хронологические (регистрационный журнал);

· систематические (главная книга счетов);

· комбинированные (журнальные ордера).

По степени детализации информации, содержащихся в учетных регистрах, они бывают:

· синтетические (главная книга счетов);

· аналитические (карточки);

· комбинированные (журналы-ордера).

Первичные документы, поступающие в бухгалтерию (бухгалтеру) должны быть проверены:

· по форме (полнота и правильность оформления документа, заполнение реквизитов);

· арифметически (подсчет сумм);

· по содержанию (связь отдельных показателей, отсутствие внутренних противоречий).

Для правильного ведения первичного учета разрабатывается и утверждается график документооборота, в котором определяются порядок и сроки движения первичных документов внутри предприятия, поступление их в бухгалтерию. График движения первичных учетных документов может иметь следующую форму:

Записи в первичных документах должны производиться средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается отметка, чтобы исключить возможность его двойного использования (например — проставляется дата записи в учетный регистр ).

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Для сдачи в архив документы подбираются в хронологическом порядке, комплектуются, переплетаются и подшиваются в папки. Сдача документов в архив сопровождается справкой.

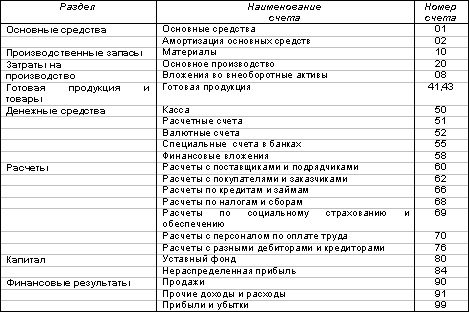

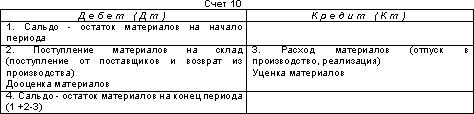

2 Счета бухгалтерского учета

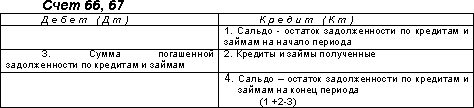

Счет — это способ группировки и отражения изменений в средствах (имуществе), их источниках и обязательствах предприятия.

Операции на счетах отражаются в денежном измерителе, то есть все имущество, его источники и обязательства (долги) предприятия оцениваются, и на счетах записывается его стоимость.

Средства предприятия могут либо увеличиваться, либо уменьшаться. Для раздельного учета увеличения и уменьшения средств счет делится на две части. Левая часть счета называется дебетом, а правая часть счета называется кредитом.

Графически счет обычно представляют в виде таблицы, состоящей из двух столбцов:

В зависимости от того, что отражается на счетах, они могут быть:

· активными;

· пассивными;

· активно-пассивными.

На активных счетах отражается учет средств предприятия и их движения (например, основные средства, производственные запасы, готовая продукция, денежные средства, расчеты и т.п.).

Активный счет возрастает по дебету, то есть операции, увеличивающие его, отражаются в левой части (дебете) счета.

Сальдо активного счета — остаток на конец и на начало периода — также записывается в дебет.

Структура активного счета:

На пассивных счетах отражаются источники средств предприятия (например, уставный фонд или уставный капитал, прибыль) и обязательства предприятия (например, ссуда банка, невыплаченная заработная плата и т.п.).

Пассивный счет возрастает по кредиту, то есть операции, увеличивающие его, отражаются в правой части (кредите) счета.

Сальдо пассивного счета — остаток на конец и на начало периода — также записывается в кредит.

Структура пассивного счета:

На активно-пассивных счетах сальдо может быть как кредитовым, так и дебетовым.

План счетов бухгалтерского учета утверждается Министерством финансов.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283, Приказом Минфина РФ от 31.10.2000г. № 94н (с изменениями от 7 мая 2003 г.) был утвержден План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и инструкция по его применению.

Указанный Приказ вводится в действие с 1 января 2001 года. Переход к применению Плана счетов бухгалтерского учета финансово — хозяйственной деятельности организации разрешается осуществить в течение 2001 года по мере готовности организации. Изменения вступают в силу начиная с бухгалтерской отчетности за 2003 г.

В связи с этим, изменился порядок отражения финансово-хозяйственных операций на счетах бухгалтерского учета. Далее отражение всех операций будет рассмотрено с применением Нового Плана счетов.

Для малых предприятий рекомендован упрощенный рабочий план счетов.

3 Формы учета

Формы учета различаются по количеству применяемых регистров, их назначению, внешнему виду и содержанию.

Существуют три основные формы бухгалтерского учета:

· журнал-главная;

· мемориально-ордерная;

· журнально-ордерная.

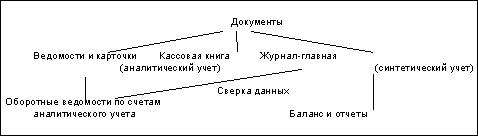

Наиболее простой формой является «журнал-главная», так как любая операция по первичному документу (или группа однородных операций) записывается в книгу «Журнал-главная», в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга «Журнал-главная» выглядит так:

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем — все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и выявляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс.

Эта форма находит применение на предприятиях с небольшой численностью работающих и с небольшим количеством операций. Книгу может вести один бухгалтер.

Схема учета «журнал-главная» выглядит так:

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма учета, в которой журнал-главная называется книгой хозяйственных операций и отдельно ведется ведомость заработной платы.

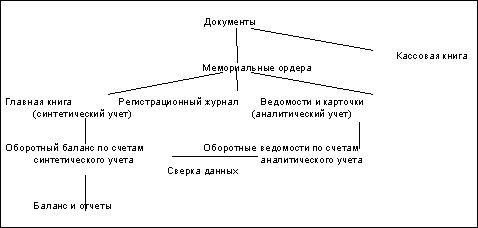

Мемориально-ордерная форма учета основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами — мемориальными ордерами, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись).

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом:

Главную книгу при этой форме также называют контрольно-шахматной ведомостью.

На счетах главной книги учитываются только текущие обороты за отчетный период. Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.

По сравнению с журналом-главной мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета.

Схема данной формы учета имеет следующий вид:

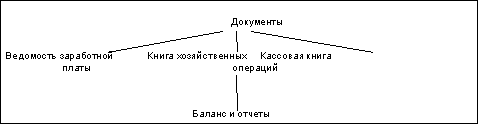

Однако в этой форме учета многократно повторяются одни и те же записи в различных учетных регистрах, что увеличивает объем работ. Существует упрощенный вариант данной формы для малых предприятий — с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; расчетов с поставщиками; заработной платы.

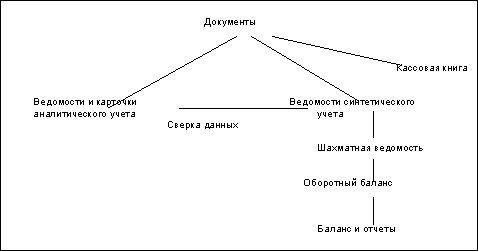

Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе выглядит так:

![]()

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс.

Схема упрощенной формы бухгалтерского учета выглядит следующим образом:

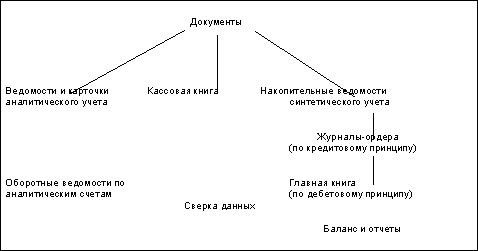

При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы в хронологическом порядке по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов по корреспондирующим счетам. Эти итоги представляют собой бухгалтерские проводки (мемориальные ордера) для записи на счетах главной книги.

Накопительные журналы называются журналы-ордера. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов.

Журнал-ордер выглядит так:

![]()

Итоги оборотов за месяц из журналов-ордеров переносятся на счета главной книги, имеющей следующую форму:

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается в корреспонденции с другими счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса.

Журнально-ордерная форма учета может быть представлена в следующем виде:

4 Заключение

Эта брошюра должна дать Вам представление о:

· пользователях учетной информации;

· функциях предприятия по организации бухгалтерского учета;

· первичных учетных документах, их видах и обязательных реквизитах;

· документообороте;

· учетных регистрах и их видах;

· счетах бухгалтерского учета и их структуре;

· упрощенном рабочем плане счетов малого предприятия;

· различных формах организации бухгалтерского учета.

Теперь Вы можете перейти к изучению следующей брошюры из блока «Бухгалтерский учет-1» — Учет денежных средств и денежных документов.

1. Учет денежных средств и денежных документов

2. Учет кассовых операций

3. Учет средств на расчетном, текущем и других счетах

4. Расчеты платежными поручениями

5. Расчеты аккредитивами

6. Расчеты чеками

7. Расчеты по инкассо

8. Расчеты платежными требованиями — поручениями

9. Заключение

1. Учет денежных средств и денежных документов

Хозяйственные связи — необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции, Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое — их покупателем, потребителем, а значит и плательщиком

С момента создания предприятия у него появляются денежные средства: вначале — перечисленные на расчетный счет предприятия его учредителями, затем — полученные от клиентов за проданные товары или оказанные услуги.

В соответствии с п.1 ст.140 Гражданского кодекса Российской Федерации законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации является рубль.

Согласно п. 2 статьи 861 Гражданского кодекса Российской Федерации расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках и т. д.

Если Ваше предприятие осуществляет розничную торговлю или оказывает услуги населению за наличный расчет, то оно будет иметь в своем распоряжении наличные денежные средства в виде банкнот и монет, которые должны храниться в кассе только в размере лимита, установленного обслуживающим банком, а далее инкассироваться (сдаваться на хранение в банк) через определенные промежутки времени (ежедневно, еженедельно, ежемесячно).

Возможны расчеты векселями — долговыми обязательствами установленной гражданским законодательством формы — которые имеют особую форму учета.

Основными задачами учета денежных средств и расчетов являются:

· своевременное и правильное документирование операций по движению денежных средств и расчетов;

· оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

· контроль за использованием денежных средств строго по целевому назначению;

· контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

· контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

· своевременная сверка расчетов с дебиторами и кредиторами.

Своевременная информация о временном высвобождении денежных средств даст Вам возможность разместить их на депозите или инвестировать в акции, облигации наряду с другими ценными бумагами для получения дополнительного дохода.

2. Учет кассовых операций

Порядок хранения и расходования денежных средств в кассе регламентируется Порядком ведения кассовых операций в Российской Федерации (утв. Решением Совета Директоров ЦБР от 22.09.1993 № 40); (далее по тексту — Порядок ведения кассовых операций).

Для осуществления расчетов наличными деньгами (выдачи заработной платы, денег на командировочные расходы и т.п.) предприятие должно иметь кассу.

Помещение кассы должно быть специально оборудовано для обеспечения сохранности денежных средств.

Кассовые операции выполняет отдельный работник предприятия — кассир.

После издания приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, после чего с кассиром заключается договор о полной материальной ответственности.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

При небольшом объеме движения денежных средств в кассе обязанности кассира целесообразно возложить на одного из работников в порядке совмещения.

Предприятие может иметь наличные деньги в кассе в пределах, устанавливаемых банком, обслуживающим это предприятие по согласованию с его руководителем в соответствии с банковскими правилами.

Наличные деньги в размерах, превышающих, установленные банком пределы могут храниться только в период выплаты заработной платы, но не дольше трех дней.

Кассовые операции проводятся в следующем порядке:

1. оформление первичных документов по приходу и расходу;

2. регистрация первичных документов в журнале регистрации;

3. записи в кассовую книгу (под копирку в двух экземплярах), ежедневное подведение остатка по кассовой книге;

4. сдача в бухгалтерию (бухгалтеру) отчета кассира (2-й экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге.

Прием наличных денег в кассу производится по приходным кассовым ордерам, выдача наличных денег — по расходным кассовым ордерам или по другим документам, оформленным надлежащим образом. Такими документами могут быть платежные ведомости, заявления на выдачу денег, счета и т.п. Сдача наличных денег в банк происходит по объявлениям на взнос наличными.

Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные ордера — руководитель организации и главный бухгалтер или лица ими уполномоченные. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя на расходных кассовых ордерах не обязательна.

Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно чернилами или шариковыми ручками или выписаны на пишущей (вычислительной) машине. Подчистки, помарки или исправления, хотя бы и оговоренные, в этих документах не допускаются. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.

Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя.

На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц на это уполномоченных.

В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. При этом в машинограмме «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

Кассовая книга (в рублях)

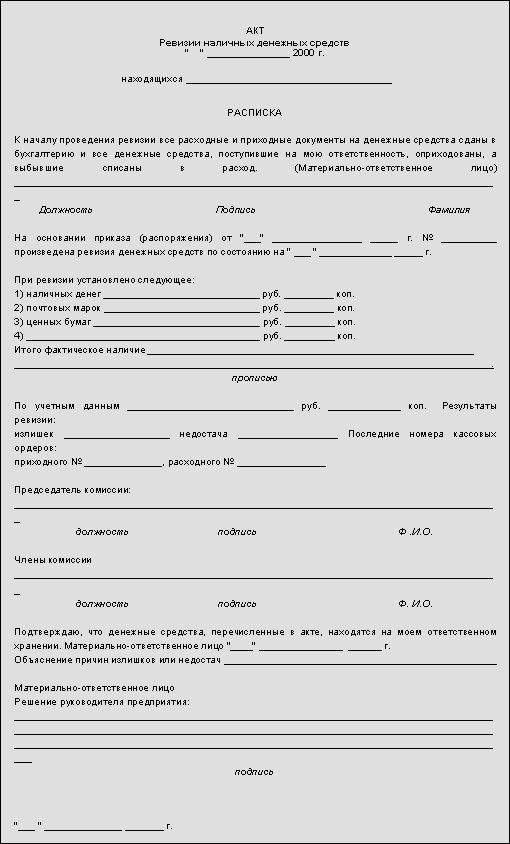

На каждом предприятии в сроки, установленные руководителем предприятия, но не реже одного раза в месяц, а также при смене кассиров производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

В настоящее время Центральный банк Указанием от 14.11.2001г. №1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке» установил в Российской Федерации предельный размер расчетов наличными деньгами по одному платежу между юридическими лицами в сумме 60 тысяч рублей.

Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) Гражданского кодекса РФ без ограничения суммы или в безналичном порядке.

На территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг в соответствии с Федеральным Законом от 22.05.2003 г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» используется контрольно-кассовая техника.

Если организации в силу специфики своей деятельности или особенностей местонахождения не имеют возможности применять контрольно-кассовые машины, то в качестве документов строгой отчетности при расчетах с населением могут использоваться формы бланков документов, утвержденные Минфином России.

За нарушение требований Закона №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» применяются штрафные санкции на основании ст. 14.5 Кодекса Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ: к организациям: от 300-кратной до 400-кратной величины установленного размера минимальной месячной оплаты труда в зависимости от характера нарушения; к гражданам - в размере от пятнадцати до двадцати минимальных размеров оплаты труда; к должностным лицам - от тридцати до сорока минимальных размеров оплаты труда.

Учет кассовых операций ведется на счете «Касса», который в соответствии с Рабочим планом счетов малого предприятия (см. «Организация бухгалтерского учета» — «Счета бухгалтерского учета») имеет номер 50.

Счет 50 «Касса» является активным, то есть увеличивается по дебету. Его структура выглядит следующим образом:

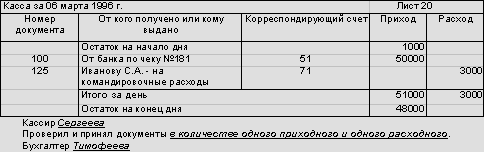

Например, операции, записанные во фрагменте кассовой книги, приведенном выше, отражаются на счете «Касса» следующим образом:

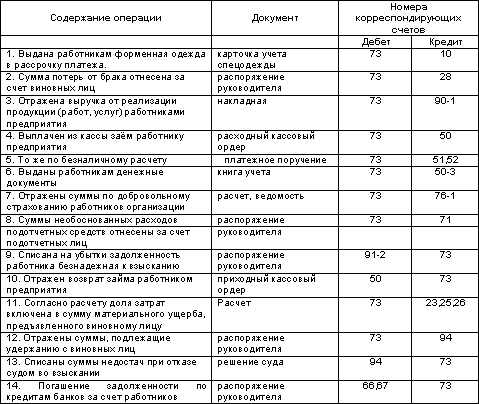

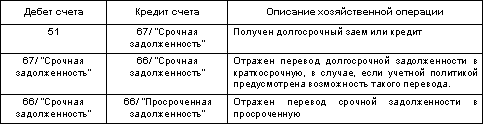

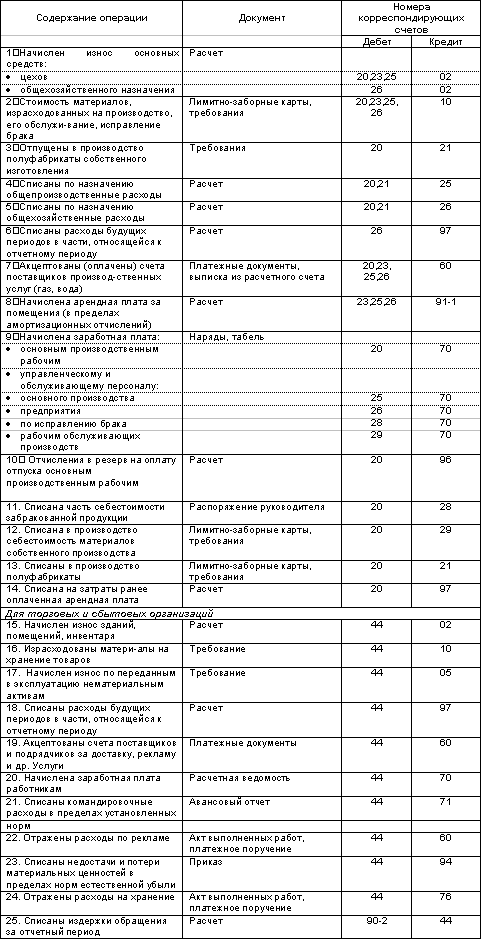

При ведении бухгалтерского учета используется метод, именуемый двойной записью: сумма хозяйственной операции записывается дважды — в дебет одного счета и в кредит другого счета (счета-корреспондента).

Отражение хозяйственной операции на счетах бухгалтерского учета называется бухгалтерской проводкой.

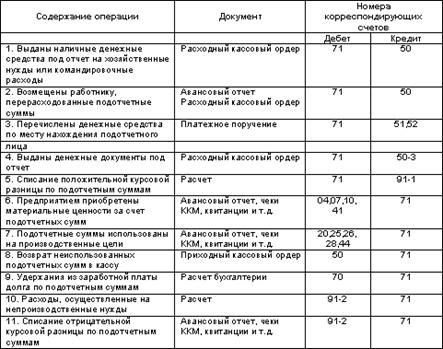

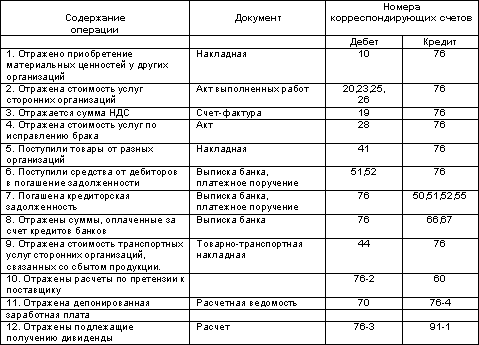

Основные проводки, отражающие кассовые операции и операции с денежными документами

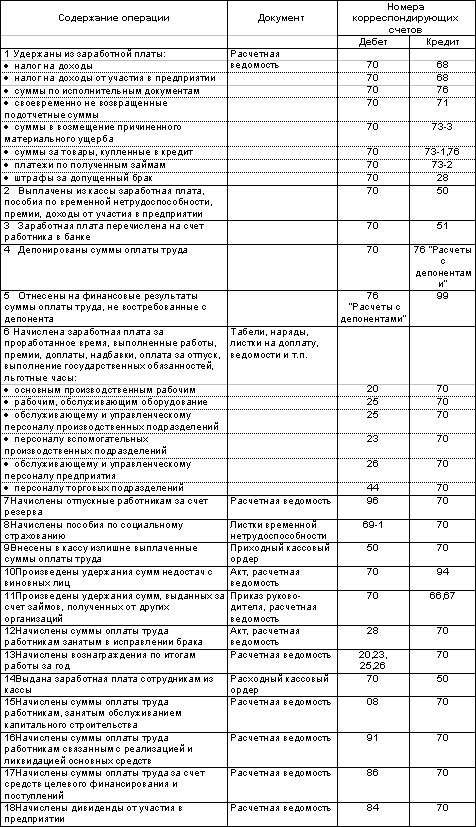

Номера счетов в таблице приведены в соответствии с Планом счетов бухгалтерского учета, утвержденном Приказом Минфина РФ от 31.10.2000 № 94н. (с изменениями от 7 мая 2003 г.).

Следует обратить внимание на то, что согласно нового плана счетов учет денежных документов ведется на счете 50 «Касса» субсчет 50-3 «Денежные документы». Счет 56 исключен.

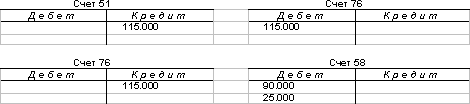

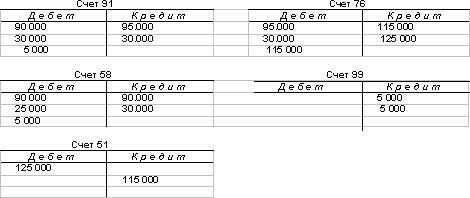

Рассмотрим отражение на счетах операции по начислению и поступлению арендной платы. Допустим, поступил очередной платеж за аренду склада Вашего предприятия от индивидуального предпринимателя в размере 12.000 рублей. Для отражения этой операции данная сумма по начислению записывается в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» и кредит корреспондирующего счета 90 «Продажи» либо 91 «Прочие доходы и расходы «, а поступившие денежные средства отражаются по дебету счета 50 «Касса» и кредиту счета 76.

3. Учет средств на расчетном, текущем и других счетах

В соответствии с п.3 статьи 861 Гражданского кодекса Российской Федерации безналичные расчеты производятся через банки, иные кредитные организации (далее — банки), в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

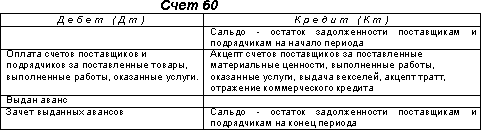

Безналичные расчеты осуществляются по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т.п. Их учитывают на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 45 «Товары отгруженные» и др.

К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследовательскими организациями, учебными заведениями и т.п. Их учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами».

Для открытия расчетного счета организация должна представить в учреждение выбранного ею банка следующие документы:

· заявление на открытие счета установленного образца;

· нотариально заверенные копии устава организации, учредительного договора и регистрационного свидетельства;

· справку налогового органа о регистрации организации в качестве налогоплательщика;

· копии документов о регистрации в качестве плательщиков в Пенсионный фонд РФ и в Фонд обязательного медицинского страхования;

· карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера с оттиском печати организации по установленной форме, заверенную нотариально.

В случае отсутствия в организации должности главного бухгалтера на карточке ставится подпись только руководителя организации.

Безналичные расчеты осуществляются в соответствии с Положением ЦБР от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (с изменениями от 3 марта 2003 г.) (далее Положение 2-П).

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУД ОК 011-93 (с изменениями 20/2003);

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с «Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках»;

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Расчетные документы принимаются банком к исполнению при наличии подписей, учиненных должностными лицами, имеющими право подписи для совершения расчетно-денежных операций по счетам в банке.

Расчетные документы по операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, подписываются лицами, уполномоченными этим юридическим лицом.

Расчетные документы по операциям, осуществляемым предпринимателем без образования юридического лица, принимаются к исполнению при наличии на них одной подписи, указанной в карточке, с образцом подписи, без оттиска печати.

Пунктом 1.2. Положения 2-П допускается использование при безналичных расчетах:

· платежных поручений;

· чеков;

· аккредитивов;

· инкассовые поручения;

· платежные требования.

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс «Унифицированная система банковской документации»).

4. Расчеты платежными поручениями

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, если это установлено договором банковского счета.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней;

в) перечисления денежных средств в целях возврата / размещения кредитов (займов) / депозитов и уплаты процентов по ним;

г) перечисления по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета);

д) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Также, платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку и оплачиваются по мере поступления средств в очередности, установленной законодательством.

5. Расчеты аккредитивами

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее — банк — эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее — исполняющий банк) произвести такие платежи.

Банками могут открываться следующие виды аккредитивов:

— покрытые (депонированные) и непокрытые (гарантированные);

— отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк — эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк — эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка — эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком — эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка — эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка — эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Каждый аккредитив должен содержать указание на его вид.

Аккредитив предназначен для расчетов с одним получателем средств.

Порядок расчетов по аккредитиву устанавливается в договоре.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву.

6. Расчеты чеками

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

Чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

7. Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее — банк — эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк — эмитент вправе привлекать другие банки (далее — исполняющий банк).

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

8. Расчеты платежными требованиями — поручениями

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг.

Плательщик обязан представить в банк платежное требование — поручение в течение трех дней со дня поступления его в банк плательщика.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списания с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных поручений) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, народного суда, налоговых или финансовых органов.

В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам.

В безакцептном порядке оплачивают счета энергоснабжающих, теплоснабжающих и водопроводно-канализационных организаций.

При недостаточности денежных средств на счете списание денежных средств со счета осуществляется в последовательности, определенной Гражданским кодексом РФ (ст. 855).

Предприятие ежедневно или в другие установленные банком сроки получает от банка выписку из своих счетов с приложением копий документов, на основании которых зачислены или списаны средства.

Выписка из расчетного счета — второй экземпляр лицевого счета предприятия, открытого ему банком. Сохраняя денежные средства предприятий, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) — по дебету. Обрабатывая выписки, бухгалтер должен помнить об одной особенности и записывать зачисленные суммы и остаток по дебету расчетного счета, а списания — по кредиту. Выписка из расчетного счета имеет определенные показатели, часть которых кодируется банком, и эти же коды используются предприятиями.

Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом «погашено». Ошибочно зачисленные или списанные с расчетного счета суммы принимаются на счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 76-2 «Расчеты по претензиям», а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается.

На полях проверенной выписке против суммы операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 «Расчетные счета», а на документах указывается еще и порядковый номер его записи в выписке. Эти данные необходимы для контроля за движением денежных средств, автоматизации учетных работ, справок, проверок и последующего хранения документов. Проверка и обработка выписок должны производиться в день их поступления.

Полученная из банка выписка проверяется и обрабатывается; подбираются все оправдательные документы, проставляются корреспондирующие счета (коды), а по расходам на содержание и эксплуатацию машин и оборудования, общепроизводственным издержкам обращения, расчетам с бюджетом, кроме того, проставляются и коды статей. Это необходимо потому, что аналитический учет по многим счетам организуется в разрезе статей. Группировка сумм по статьям осуществляется в листках-расшифровках, которые открываются ежемесячно в разрезе счетов, цехов и заполняются по данным документов к соответствующим журналам ордерам.

Учет движения средств на банковских счетах предприятия ведется на активных счетах 51 «Расчетные счета», (движение валютных средств учитывается на счете 52 «Валютные счета» и будет рассмотрено в следующей брошюре).

Помимо счетов 51, 52 Планом счетов предусмотрено использование счета 55 «Специальные счета в банках».

Счет 55 «Специальные счета в банках» активный и предназначен для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся на территории страны и за рубежом в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования (поступлений) в той их части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

55-1 «Аккредитивы»,

55-2 «Чековые книжки»

55-3 «Депозитные счета» и др.

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Порядок осуществления расчетов в форме аккредитивов регулируется Центральным банком Российской Федерации.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Краткосрочные кредиты банков» и других подобных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам банка), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления банком на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному предприятием аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Порядок осуществления расчетов по чековым книжкам регулируется правилами банков.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Краткосрочные кредиты банков» и других подобных счетов. Суммы по полученным в банке чековым книжкам списываются по мере оплаты выданных предприятием чеков, т.е. в суммах погашения банком предъявленных ему чеков (согласно выпискам банка), с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Суммы по чекам, выданным, но не оплаченным банком (не предъявленным к оплате), остаются на счете 55 «Специальные счета в банках»; сальдо по субсчету 55-2 «Чековые книжки» должно соответствовать сальдо по выписке банка. Суммы по возвращенным в банк чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Контроль за движением средств в чековых книжках, выданных под отчет работникам предприятия для расчетов с предприятиями — кредиторами, ведется оперативно.

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете производятся обратные записи.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в банке средств целевого финансирования (поступлений). В частности, средства, поступившие на содержание социальных учреждений (детского сада, яслей и др.) от родителей, иных пользователей и из прочих источников; средства на финансирование капитальных вложений, аккумулируемые и расходуемые по просьбе предприятия с отдельного счета; субсидии правительственных органов и т.д.

Филиалы, структурные единицы, входящие в состав предприятия и выделенные на отдельный баланс, которым открыты текущие счета в местных учреждениях банков для осуществления текущих расходов (заработная плата, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 «Специальные счета в банках» движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках и т.п. на территории страны и за рубежом.

Счет 57 «Переводы в пути» активный и предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно торговая выручка), внесенных в кассы банков, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет предприятия, но еще не зачисленных по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки) являются квитанции учреждений банка, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

В бухгалтерском учете движение денежных средств на счетах учета отражаются по следующей схеме:

Например, в течение одного банковского дня Ваше предприятие получило 12 тыс. рублей от заказчиков за выполненные работы и в тот же день оплатило поставщику за отгруженные материалы 5 тыс. рублей (остаток на начало дня составлял 10 тыс. рублей). Тогда запись на счете 51 выглядит так:

Основные проводки, отражающие состояние банковских счетов предприятия:

9 Заключение

Эта брошюра должна помочь Вам разобраться в таких вопросах как:

· порядок наличных и безналичных расчетов;

· формы безналичных расчетов;

· порядок ведения кассовых операций, оформления кассовой книги;

· учет кассовых операций;

· учет операций по расчетному и другим счетам.

Кроме того, Вы должны были ознакомиться с основными проводками по учету денежных средств и денежных документов.

Следующая брошюра из блока «Бухгалтерский учет-1» посвящена учету валютных ценностей и операций по валютному счету.

1. Учет валютных операций и валютных ценностей

2. Валютные ценности

3. Виды валютных операций

4. Оценка валютных средств в текущем учете

5. Учет кассовых операций в иностранной валюте.

6. Особенности учета операций по валютному счету

7. Учет операций по обязательной продаже валютной выручки

8. Учет операций по покупке-продаже иностранной валюты посредством уполномоченных банков

9. Особенности учета подотчетных сумм при командировке работников за границу

10. Курсовые разницы и их отражение в бухгалтерском учете

11. Записи по учету валютных операций

12. Заключение

1 Учет валютных операций и валютных ценностей

В хозяйственной практике организации используют денежные средства и совершают сделки не только в российских рублях, но и в различных иностранных валютах. В связи с этим наряду с ценностями и операциями, выраженными в рублях, объектом бухгалтерского учета становятся так называемые валютные ценности и операции.

Ваше предприятие может действовать не только на внутреннем российском рынке, но и экспортировать за рубеж товары и услуги, а также приобретать их за рубежом для реализации на территории России. При этом расчеты, в большинстве случаев будут вестись в иностранной валюте.

Кроме того, в определенных случаях Ваше предприятие может оказывать услуги и реализовывать товары за иностранную валюту на территории РФ.

В обоих случаях возникает необходимость вести учет валютных операций и ценностей, а также соблюдать предписания валютного законодательства.

2 Валютные ценности

Закон РФ «О валютном регулировании и валютном контроле» от 10.12.2003г. №173-ФЗ (далее по тексту — Закон о валютном регулировании) относит к иностранной валюте:

а) денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Примером денежных знаков могут служить банкноты Федеральной резервной системы США — номиналом в сто (один, два, пять, десять, двадцать, пятьдесят) долларов США.

Международные денежные единицы — это записи на банковских счетах, используемые для облегчения международных безналичных расчетов (не существует банкнот или монет, номинал которых выражен в этих единицах). К валютным ценностям помимо иностранной валюты относятся также:

· ценные бумаги в иностранной валюте — платежные документы (чеки, векселя, аккредитивы и другие), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте;

· драгоценные металлы — золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий;

· природные драгоценные камни — алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий.

3 Виды валютных операций

Валютными операциями считаются:

· приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа;

· приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

· приобретение нерезидентом у нерезидента и отчуждение нерезидентом в пользу нерезидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

· ввоз на таможенную территорию Российской Федерации и вывоз с таможенной территории Российской Федерации валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг;

· перевод иностранной валюты, валюты Российской Федерации, внутренних и внешних ценных бумаг со счета, открытого за пределами территории Российской Федерации, на счет того же лица, открытый на территории Российской Федерации, и со счета, открытого на территории Российской Федерации, на счет того же лица, открытый за пределами территории Российской Федерации;

· перевод нерезидентом валюты Российской Федерации, внутренних и внешних ценных бумаг со счета (с раздела счета), открытого на территории Российской Федерации, на счет (раздел счета) того же лица, открытый на территории Российской Федерации.

Валютные операции между резидентами запрещены, за исключением случаев, определенных статьей 9 Федерального закона №173-ФЗ от 10.12.2003 г.

4. Оценка валютных средств в текущем учете

В России базовой валютой бухгалтерского учета — то есть денежной единицей, используемой для оценки имущества, обязательств и хозяйственных операций, исчисления конечного финансового результата и публикации отчетности — являются российские рубли.

Согласно п. 1 ст. 81 Закона РФ от 21.11.96г. № 129 — ФЗ «О бухгалтерском учете» бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях, независимо от вида валют, фактически использованных при совершении тех или иных хозяйственных операций.

Основным документом, регулирующим бухгалтерский учет валютных операций, является Приказ Минфина РФ от 10.01.2000г. №2н «Об утверждении положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (далее — ПБУ 3/2000)

В соответствии с п.4 ПБУ 3/2000 стоимость активов и обязательств (денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, финансовых вложений, средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, основных средств, нематериальных активов, материально — производственных запасов, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

Для того чтобы правильно отразить хозяйственную операцию, совершенную в иностранной валюте в бухгалтерском учете, необходимо точно определить рублевую сумму этой операции. Вы можете сделать это последовательно, проведя следующие действия:

· установить курс, по которому ведется пересчет иностранной валюты в рубли;

· определить дату пересчета;

· произвести расчет;

· определить сумму курсовой разницы.

Курс той или иной иностранной валюты по отношению к рублю представляет собой выраженную в рублях цену других национальных валют или международных денежных и расчетных единиц.

Существуют следующие основные виды курсов:

· котируемый Центральным банком России;

· покупки и продажи наличной валюты в коммерческих банках;

· аукционные;

· биржевые.

Курс Центрального банка используется в расчетах доходов и расходов государственного бюджета, всех видах платежно-расчетных отношений государства с предприятиями, организациями и гражданами, при налогообложении и для целей бухгалтерского учета. Курсы покупки и продажи наличной валюты в коммерческих банках, аукционные и биржевые предназначены для совершения операций по покупке и продаже иностранной валюты конкретными коммерческими банками, на валютных аукционах и биржах.

Согласно п. 5 ПБУ 3/2000 для пересчета стоимости активов и обязательств, выраженной в иностранной валюте, в рубли производиться по курсу Центрального банка Российской Федерации для этой иностранной валюты по отношению к рублю.

Курс Центрального банка, в соответствии с Законом РФ «О денежной системе Российской Федерации» называется официальным курсом. Центральный банк ежемесячно публикует курсы иностранных валют, котируемых им.

Однако не все иностранные валюты котируются Центральным банком России. В случае, когда хозяйственная операция осуществляется в валюте, официальный курс которой не установлен, пересчет производится в два этапа. Сначала сумма операции пересчитывается в конвертируемую валюту, котируемую ЦБ. Для этого используется курс, публикуемые общепризнанными международными организациями, например агентством Рейтер или газетой Файненшел Таймс. Затем полученная сумма в валюте, котируемой ЦБ, пересчитывается в рубли в обычном порядке.

Валютный курс может изменяться ежедневно и даже несколько раз в течение одного дня. Поэтому большое значение для правильного отражения в бухгалтерском учете хозяйственных операций, совершенных в иностранной валюте, имеет определение даты пересчета иностранной валюты в рубли.

Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли производится в соответствии с ПБУ 3/2000.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу Центрального банка Российской Федерации, действующему на дату совершения операции в иностранной валюте.

Пересчет стоимости денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами, остатков средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату составления бухгалтерской отчетности.

Пересчет стоимости денежных знаков в кассе организации и средств на счетах в кредитных организациях, выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курсов иностранных валют, котируемых Центральным банком Российской Федерации.

Перечень дат совершения отдельных операций в иностранной валюте

В бюллетенях Центрального банка РФ курсы иностранных валют по отношению к рублю выражаются прямой котировкой, то есть цена единицы или определенного количества единиц иностранных денег выражается в рублях. Например, 1 доллар США равен 28 руб. 05 коп, 100 японских иен равны 26 руб. 59 коп., а 1000 итальянских лир — 13 руб. 80 коп.

Рублевый эквивалент рассчитывается путем умножения суммы в иностранной валюте на цену единицы этой валюты. Таким образом, при курсе 1 доллар США = 28,05 руб., сумма в 1000 долларов США будет отражена как 28050 руб. (28,05 *1000).

Расчеты в иностранной валюте обычно проводятся в следующих формах: банковский перевод, документарное инкассо, документарный аккредитив, по открытому счету, чеками.

Банковский перевод — это расчетная операция, проводимая по средствам пересылки по почте или телеграфом платежного поручения одного банка другому.

Документарное инкассо представляет собой поручение экспортера (кредитора) своему банку получить от импортера (плательщика) непосредственно или через другой банк денежную сумму или подтверждение, что она буде уплачена в определенный срок, против товарных документов.

Документарный аккредитив — это денежное обязательство банка. Которое выставляется на основании поручения его клиента-импортера в пользу экспортера.

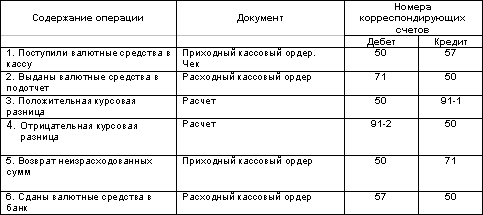

5 Учет кассовых операций в иностранной валюте

Для учета операций в иностранной валюте в организациях создается специальная касса. С кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассам устанавливаются лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и т.п.).

Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме от клиента платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и правильность заполнения реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

Фальшивые денежные знаки иностранных государств и платежные документы в иностранной валюте, вызывающие сомнение в их подлинности или имеющие явные признаки подделки, предъявителю не возвращаются и подлежат задержанию кассиром с выдачей предъявителю справки о приеме на экспертизу денежного билета иностранного государства (платежного документа в иностранной валюте), вызывающего сомнение в его подлинности.

Они записываются в отдельный реестр и возвращаются в банк с пометкой «Фальшивая» или «вызывающая сомнение».

Для обособленного учета наличия и движения наличной иностранной валюты к счету 50 «Касса» открывают соответствующие субсчета.

Основные проводки по счету «Касса» субсчет «Касса в валюте»

6 Особенности учета операций по валютному счету

Организации (юридические лица) имеют право открывать валютный счет на территории РФ в любом банке, уполномоченном Центральным банком на проведение операций с иностранными валютами. Обычно банки открывают счета по отдельным видам иностранных валют. Можно открывать счета сразу в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции.

Для открытия валютного счета организация обязана представить в уполномоченный банк следующие документы:

· справку о постановке на учет в налоговом органе;

· заявление, содержащее полное и точное наименование организации, ее юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью. В заявлении содержится обязательство клиента соблюдать банковские правила ведения валютного счета. На обороте заявления банковский работник фиксирует номер присваиваемого клиенту счета, отражает разрешительные визы;

· копии учредительных документов (устав, учредительный договор), заверенные в нотариальной конторе или регистрирующем органе.

· копии документов о регистрации, заверенные в нотариальной конторе или регистрирующем органе;

· карточку установленной формы с образцами подписей и оттиска печати, заверенную нотариально;

· справку о регистрации в Пенсионном фонде РФ.

После проверки представленных документов юристом и главным бухгалтером банк оформляет распоряжение на открытие счета, которое дает возможность организации осуществлять операции по валютному счету.

За открытие валютных счетов и осуществление по ним операций организация платит комиссионное вознаграждение в валюте. Каждый уполномоченный банк устанавливает свои тарифы ставок комиссионных вознаграждений. Кроме того, банк взимает с организации суммы в валюте в оплату почтово-телеграфных расходов, комиссионных вознаграждений иностранных банков и других расходов, фактически произведенных в связи с совершением валютных операций.

Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом используют счет 52 «Валютные счета»

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета предприятия. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов предприятия. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов предприятия и обнаруженные при проверке выписок банка, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок банка и приложенных к ним денежно — расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»,

52-2 «Валютные счета за рубежом».

Внутри каждого субсчета могут быть открыты субсубсчета «Транзитные валютные счета» , «Текущие валютные счета».

Транзитный валютный счет открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу на текущий валютный счет:

· перевод посреднической организацией оставшейся после обязательной продажи ее части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки;

· иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли и за иностранную валюту другого вида;

· инкассированная валютная выручка организации, осуществляющих реализацию гражданам товаров (работ, услуг) за иностранную валюту на территории РФ;

· наличные поступления иностранной валюты в виде возврата снятых с текущего валютного счета и неизрасходованных сумм на оплату расходов, связанных с командировками работников организации в иностранные государства.

Операции по кредиту счета 52 (транзитные валютные счета) осуществляются в следующих случаях:

1 При возвращении средств в иностранной валюте той организации, от которой они поступили.

2 При перечислении экспортной валютной выручки посредническими внешнеэкономическими организациями предприятиям, не являющимся резидентами РФ, за вычетом комиссионного вознаграждения.

3 Для оплаты следующих расходов:

· в пользу нерезидентов в оплату транспортировки, страхования и экспедирования грузов;

· в пользу организаций — резидентов в оплату транспортировки, страхования и экспедирования грузов по территории иностранных государств и в международном транзитном сообщении;

· по уплате экспортных таможенных пошлин в иностранной валюте, а также по оплате таможенных процедур;

· перевод начисленного посредническим организациям комиссионного вознаграждения по экспортным контрактам.

4 При обязательной продаже части валютной выручки, а также продаже средств в иностранной валюте, превышающей сумму обязательной продажи.

5 При осуществлении посредническими организациями по поручению организаций — поставщиков экспортной продукции обязательной продажи части валютной выручки, причитающейся организациям — поставщикам.

6 При переводе оставшейся части валютной выручки после обязательной продажи валютных средств на ее текущий счет и т.д.

Текущий валютный счет открывается организациям для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством.

По дебету счета 52 ( текущие валютные счета) отражаются суммы в иностранной валюте, перечисленные с кредита счета 52 (транзитные валютные счета), а также указанные ранее суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет.

С кредита счета 52 (текущие валютные счета), валюта списывается в безналичном и наличном порядке.

Списание средств в иностранной валюте в безналичном порядке осуществляют по следующим направлениям:

· переводы иностранной валюты в порядке расчетов на любые цели в соответствии с действующим законодательством и установленным ЦБ РФ порядком расчетов организаций в иностранной валюте;

· продажа иностранной валюты (за исключением обязательной);

· перевод иностранной валюты для зачисления на валютный счет организации за границей.

Снятие наличной иностранной валюты со счета 52 разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России.

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке.

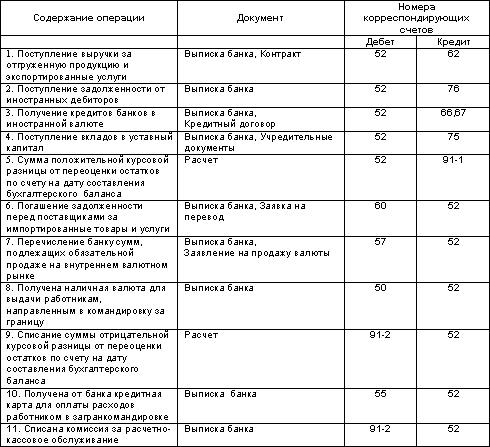

Основные проводки по счету 52 «Валютные счета»:

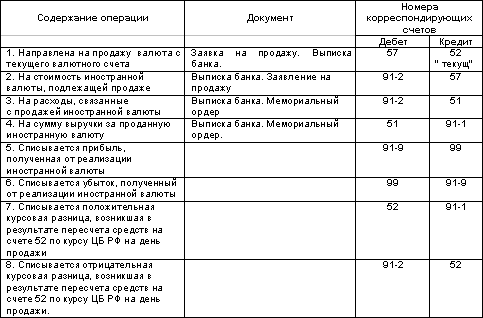

7 Учет операций по обязательной продаже валютной выручки

В соответствии с Федеральным Законом от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» резидент обязан продавать часть валютной выручки на внутреннем валютном рынке.

Согласно пункту 1 ст.21 Закона «О валютном регулировании и валютном контроле» 30 процентов валютной выручки резидентов Российской Федерации, если иной размер не установлен Центральным банком Российской Федерации, подлежит обязательной продаже. На сегодняшний день действуют положения Инструкции ЦБР от 30 марта 2004 г. N 111-И "Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации" (с изменениями от 10 июня, 26 ноября 2004 г.), согласно которой Обязательная продажа части валютной выручки резидентов осуществляется в размере 10 процентов суммы валютной выручки. Продажа осуществляется по рыночному курсу иностранных валют к валюте Российской Федерации на внутреннем валютном рынке Российской Федерации не позднее чем через семь календарных дней со дня поступления указанной валютной выручки в соответствии с порядком, устанавливаемым Центральным банком Российской Федерации.

Обязательная продажа валюты осуществляется с транзитного валютного счета.

При зачислении валютной выручки на транзитный валютный счет организации уполномоченный банк не позднее следующего рабочего дня извещает об этом организацию с приложением выписки по транзитному валютному счету. При получении указанного извещения организация дает поручение уполномоченному банку на обязательную продажу валюты и перечисление оставшейся части валютной выручки на текущий валютный счет.

Обязательная продажа средств в иностранной валюте производится по курсу рубля Центрального Банка России, действовавшему на момент представления в уполномоченный банк поручения на продажу валюты.

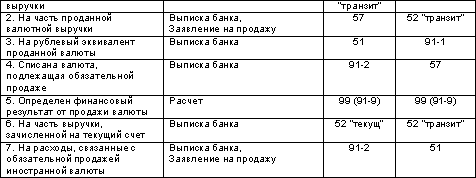

Основные проводки, отражающие операции по обязательной продажи части валютной выручки:

8 Учет операций по покупке-продаже иностранной валюты посредством уполномоченных банков

Иностранная валюта может быть куплена и продана на внутреннем валютном рынке Российской Федерации через уполномоченные банки.

Под покупкой (продажей) иностранной валюты через уполномоченный банк следует понимать приобретение (отчуждение) иностранной валюты по договору купли — продажи с уполномоченным банком, а также приобретение (отчуждение) иностранной валюты посредством заключения с уполномоченным банком договоров комиссии или договоров поручения, в соответствии с которыми комиссионером или поверенным выступает уполномоченный банк.

Иностранная валюта купленная организациями зачисляется в полном объеме на их текущие валютные счета в уполномоченных банках.

В настоящее время юридические лица, могут покупать иностранную валюту через уполномоченные банки для осуществления:

1. текущих валютных операций;

2. валютных операций, связанных с движением капитала (по операциям, требующим соответствующих разрешений или лицензий Банка России- в пределах сумм, указанных в разрешениях и лицензиях);

3. платежей в погашение кредитов, полученных в иностранной валюте у уполномоченных банков, включая проценты за пользование кредитами и суммы штрафов за неисполнение или ненадлежащее исполнение обязательств по возврату этих кредитов;

4. оплаты командировочных расходов своих сотрудников, направляемых в командировку за границу;

5. платежей на валютные счета за границей, открытые с разрешения Банка России для оплаты расходов на содержание представительств;

6.обязательных платежей в иностранной валюте, взимаемых государственными органами в соответствии с федеральными законами.

Возникающие при покупке иностранной валюты превышение курса покупки над курсом ЦБ отражают по дебету счета 91 «Прочие доходы и расходы «, о превышение курса ЦБ над курсом покупки — по кредиту счета 91.

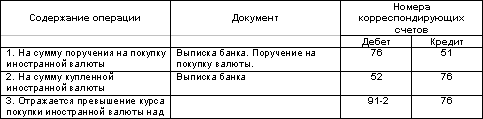

Основные проводки по операциям покупки иностранной валюты:

Если зачисление иностранной валюты на текущий валютный счет производится в день покупки иностранной валюты, то курсовая разница не возникает.

Если день зачисления иностранной валюты на текущий валютный счет не совпадает с днем покупки валюты, то возникает курсовая разница, которая отражается на счете 91 «Прочие доходы и расходы». Сумму положительной курсовой разницы отражают по дебету счета 76 и кредиту счета 91, отрицательную — по дебету 91 и кредиту 76.

Операции по продаже иностранной валюты:

9 Особенности учета подотчетных сумм при командировке работников за границу

Командировки работников за границу регламентируются «Правилами об условиях труда советских работников за границей» от 25.12.74г. №365.

При командировке работников за границу им выдается аванс в валюте страны командирования исходя из установленных норм суточных и проживания. Нормы суточных в иностранной валюте краткосрочных командировках за границу на территории иностранных государств установлены постановлением Правительства РФ от 01.12.93г. №1261 (с изменениями от 21 марта 1998 г., 21 октября 2003 г.).

Полученную в банке валюту отражают по дебету счета 50 «Касса» и кредиту счета 52 «Валютные счета». Выданная под отчет валюта списывается со счета 50 в дебет счета 71 «Расчеты с подотчетными лицами» и отражается в учете в валюте платежа и ее рублевом эквиваленте по курсу ЦБ РФ на момент выдачи.

По возвращении из командировки и сдаче авансового отчета с приложением оправдательных документов задолженность подотчетных лиц списывается с кредита счета 71 в дебет счета 26 «Общехозяйственные расходы» и других счетов в зависимости от вида расходов по курсу на день представления отчета. При изменении за период командировки курса валют курсовая разница списывается на счет 91 «Прочие доходы и расходы»: положительная — дебет счета 71 — кредит 91-1, отрицательная — дебет счета 91-2 — кредит 71.

Валюта и форма (наличная или безналичная) расчетов с Командируемым лицом, связанных с погашением перерасхода по авансу в наличной иностранной валюте на командировочные расходы, определяется по договоренности между организацией и Командируемым лицом.

В случае неполного использования Командируемым лицом полученного аванса в наличной иностранной валюте для оплаты командировочных расходов сумма задолженности погашается Командируемым лицом путем внесения в кассу организации наличной иностранной валюты, дорожных чеков.

Командируемое лицо в случае возникновения задолженности в иностранной валюте по авансу в наличной иностранной валюте на командировочные расходы имеет право по договоренности с организацией погасить сумму задолженности наличной иностранной валютой иной, чем полученная Командируемым лицом под отчет, только в том случае, если курс рубля к данной иностранной валюте устанавливается Банком России, либо путем внесения в кассу организации эквивалента суммы задолженности в рублях, исчисленного по курсу рубля к иностранным валютам, установленному Банком России на дату погашения задолженности.

При этом для расчета суммы задолженности применяется обменный курс, указанный в документе банка страны командирования, подтверждающем обмен выданной для оплаты командировочных расходов наличной иностранной валюты на иную наличную иностранную валюту. В случае отсутствия документа банка страны командирования, подтверждающего обмен выданной для оплаты командировочных расходов наличной иностранной валюты на валюту страны командирования, применяется курс, установленный Банком России на дату погашения задолженности.

10 Курсовые разницы и их отражение в бухгалтерском учете

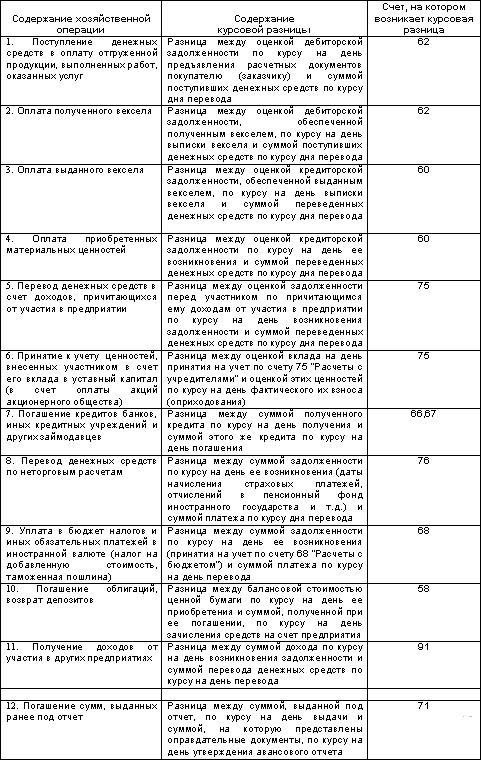

Курсовая разница — эта разность между рублевой оценкой соответствующего имущества или обязательств, стоимость которых выражена в иностранной валюте, исчисленной по курсу, котируемому Центральным банком Российской Федерации на дату расчета или дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих имущества и обязательств, исчисленной по курсу, котируемому Центральным банком Российской Федерации на дату принятия их к бухгалтерскому учету в отчетном периоде или дату составления бухгалтерской отчетности за предыдущий отчетный период.

В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по: