Дипломная работа: Организация и ведение бухгалтерского учёта труда и заработной платы на предприятии (на примере ОАО "Минудобрения")

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Адыгейский государственный университет

Экономический факультет

Кафедра бухгалтерского учета

ДИПЛОМНАЯ РАБОТА

На тему: Организация и ведение бухгалтерского учёта труда и заработной платы на предприятии (НА ПРИМЕРЕ ОАО "МИНУДОБРЕНИЯ")

Дипломник Воробьёва Е.Ф.

Научный руководитель к.э.н. Хотова И.Р.

Майкоп, 2010 г.

Экономический факультет

Адыгейского государственного университета

Кафедра бухгалтерского учета

ЗАДАНИЕ

на подготовку дипломной работы

Студентке заочного отделения

Тема дипломной работы: Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии (на примере ОАО "Минудобрения")

закреплена приказом ректора вуза от ___ _________200_г.№__

Основные вопросы, подлежащие разработке (исследованию):

1. Порядок начисления заработной платы работникам предприятия

2. Характеристика объекта исследования

3. Учет расчетов с персоналом

Срок предоставления законченной работы: "__"___________2010 г.

Дата выдачи задания: "20" октября 2009 года

Руководитель к.э.н. Хотова Ирина Руслановна

Задание получил: "20" октября 2009 студент_____________

Содержание

Введение

1. Заработная плата как объект бухгалтерского учёта

1.1 Основные направления развития бухгалтерского учёта в РФ

1.2 Организация заработной платы, формы и системы оплаты труда

2. АООТ "Минудобрения" - объект исследования

2.1 Краткая историческая справка

2.2 Технико-экономическая характеристика предприятия

2.3 Анализ финансово-хозяйственной деятельности предприятия

2.4 Учётная политика предприятия

3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии

3.1 Задачи учёта труда и заработной платы

3.2 Учёт численности работников

3.3 Учёт рабочего времени и выработки

3.4 Порядок расчёта заработной платы

3.5 Учёт удержаний из заработной платы

3.6 Свод заработной платы, состав фонда оплаты труда и контроль за его использованием

3.7 Синтетический учёт труда и заработной платы и расчётов с персоналом по оплате труда

3.8 Учёт оплаты отпусков и резерва на их оплату

3.9 Компьютерное моделирование данных

3.10 Совершенствование учёта труда и заработной платы

Заключение

Список использованной литературы

Введение

Учёт труда и заработной платы занимает одно из ведущих мест в системе российского бухгалтерского учёта. Трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно-правовых форм устанавливается законодательством.

В фонд оплаты труда включаются заработная плата, начисленная пропорционально отработанному времени или выполненной работе по тарифным ставкам, окладам или сдельным расценкам, независимо от норм и систем оплаты труда, принятых на предприятии, стоимость продукции, выдаваемой в порядке натуральной оплаты труда, и ряд других выплат.

Предприятие само выбирает форму и систему оплаты труда, самостоятельно разрабатывает нормы выработки и расценки за выполненную работу.

Предприятие должно обеспечивать своим работникам гарантированный минимальный размер оплаты труда, установленный законодательством.

Учёт расчётов по заработной плате ведётся с персоналом как состоящем, так и не состоящем в штате предприятия, по всем видам заработной платы, премиям и пособиям.

Цель дипломной работы – исследовать особенности организации бухгалтерского учёта труда и заработной платы на предприятиях химической промышленности на основе исследуемого предприятия.

Поставленная в работе цель обуславливает решение следующих задач:

- изучить организацию учёта и использования рабочего времени,

- исследовать финансово-хозяйственную деятельность предприятия и показатели по труду и заработной плате,

- изучить порядок расчёта заработной платы и учёт удержаний и вычетов из заработка работника,

- исследовать синтетический учёт труда и заработной платы и расчётов с персоналом по оплате труда,

- изучить изменения в порядке расчёта заработной платы с учётом единого социального налога,

- наметить пути совершенствования учёта труда и заработной платы на исследуемом предприятии.

Объектом исследования является одно из предприятий химической промышленности Краснодарского края – АООТ "Минудобрения" г . Белореченска.

Предметом исследования является организация бухгалтерского учёта труда и заработной платы на данном предприятии.

Методической основой настоящей дипломной работы являются Положение по бухгалтерскому учёту; Методические рекомендации по бухгалтерскому учёту труда и заработной платы; учебная и справочная литература, периодическая печать.

Практической основой настоящей дипломной работы являются опыт функционирования одного из предприятий г. Белореченска – АООТ "Минудобрения".

1. Заработная плата как объект бухгалтерского учёта

1.1 сновные направления развития бухгалтерского учёта в РФ

В настоящее время в экономике страны прослеживаются глубокие изменения по организации и ведению бухгалтерского учета на предприятиях различных отраслей народного хозяйства. Сегодня остро стоит проблема формирования такой системы бухгалтерского учета в России, которая соответствовала бы международным стандартам. В связи с этим осуществляется создание определенной нормативной базы, направленной на эффективное регулирование и регламентирование учета и отчетности на территории Российской Федерации.

Большую роль в этом сыграло Постановление Правительства Российской Федерации от 6 марта 2008 года № 283 "Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности", которое предусматривает осуществление комплекса мероприятий по трем взаимосвязанным направлениям:

- методологическое обеспечение реформы:

- реорганизация системы управления учетом;

- подготовка и переподготовка кадров.[2]

В настоящее время разработано ряд Положений бухгалтерского учета, регулирующих основные правила и методы ведения бухгалтерского учета, соответствующие принципам, заложенным в Международных стандартах финансовой отчетности.

Проблема соответствия российского бухгалтерского учета международным стандартам бухгалтерского учета во многом связаны с проблемой соответствия терминологического аппарата, который, как известно, отличается в национальных системах. В качестве одной из задач реформирования бухгалтерского учета поставлено формирование системы стандартов учета и отчетности, обеспечивающей полезной информацией пользователей.

Главная задача реформирования системы бухгалтерского учета состоит в обеспечении заинтересованных пользователей объективной информацией о финансовом положении и результатах деятельности хозяйствующих субъектов. Традиционно в России бухгалтерская отчетность составляется по формам, утвержденным централизованно. Это приводит к тому, что во многих случаях такая отчетность не содержит данных, необходимых для формирования полного представления об имущественном и финансовом положении организации. В связи с этим российским организациям, как принято в международной практике, с 1996 года предоставлено право включать в бухгалтерскую отчетность дополнительные показатели, если выявлена недостаточность данных для формирования полного представления об их имущественном и финансовом положении.[13]

Основные изменения коснутся не только методологических аспектов, которые сами по себе во многом подлежат кардинальной переработке, но и внутреннего содержания бухгалтерского учета в направлении его "демократизации". Существенную роль в принятии конкретных решений будет играть мнение практикующих бухгалтеров.

Система бухгалтерского учета, существовавшая в условиях планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Главным потребителем информации, формирующейся в системе бухгалтерского учета, выступало государство в лице отраслевых министерств и ведомств и планирующих, статистических и финансовых органов. Действовавшая система государственного финансового контроля решала задачи выявления отклонений от предписанных моделей хозяйственного поведения организаций.

Изменение системы общественных отношений, а также гражданско-правовой среды предопределяет необходимость адекватной трансформации бухгалтерского учета. Однако процесс реформирования отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России. Именно в целях изменения такого положения дел разработана Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Цель реформирования системы бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Задачи реформы заключаются в следующем:

-сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

-обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

-оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

В целях приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности реформа будет проводиться по следующим основным направлениям:

-совершенствование нормативного правового регулирования;

-формирование нормативной базы (стандарты);

-методическое обеспечение (инструкции, методические указания, комментарии);

-кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета);

-международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности).

Цель нормативного регулирования бухгалтерского учета будет состоять в обеспечении доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов. В этой связи будут решены вопросы:

-переориентации нормативного регулирования с учетного процесса на бухгалтерскую отчетность;

-регулирования финансового учета;

-органичного сочетания нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями;

-взвешенного использования международных стандартов в национальном регулировании.[15]

По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета возрастет. При этом будут приняты во внимание исторические и культурные традиции регулирования общественной жизни в России.

Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета. Главная задача состоит в создании приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде.

Будет обеспечена непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

В целях обеспечения поставленных задач предлагается:

-подготовить необходимые изменения и дополнения в нормативные правовые акты по бухгалтерскому учету;

-разработать и утвердить положения (стандарты) по бухгалтерскому учету, включающие в себя основную массу требований международных стандартов;

-пересмотреть первичные учетные документы, регистры бухгалтерского учета и иные документы, относящиеся к унифицированным системам бухгалтерской учетной и отчетной документации;

-пересмотреть планы счетов бухгалтерского учета и инструкции по их применению, учитывая появление и особенности деятельности финансовых институтов, особенности обращения ценных бумаг и иные новые явления;

-ввести упрощенную систему бухгалтерского учета для субъектов малого предпринимательства.

Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику.

Закон "О бухгалтерском учете" [1] определяет на самом высоком государственном уровне нормы для руководителей, бухгалтеров, аудиторов, иных должностных лиц, которыми они обязаны руководствоваться во всех вопросах бухгалтерского учета и отчетности. Закон – это правовая база бухгалтерского учета в России в соответствии с потребностями развития рыночных отношений. Бухгалтерский учет законодательно определен как упорядоченная система сбора, регистрации, обобщения и в итоге – формирования финансовой информации.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые в процессе их деятельности, а также собственный капитал, финансовые результаты хозяйственной деятельности, источники финансирования проводимых операций. Закон "О бухгалтерском учете" распространяется на все организации, находящиеся на территории России, включая филиалы и представительства иностранных организаций. Основная цель законодательства о бухгалтерском учете -–обеспечить единообразный учет имущества, обязательств и хозяйственных операций организаций, а также составление и представление сопоставимой и достоверной информации об имущественном положении, доходах и расходах организаций, необходимой пользователям бухгалтерской отчетности. К основным задачам бухгалтерского учета Закон относит:

-формирование полной и достоверной информации о деятельности организации, ее имущественном положении для внутренних и внешних пользователей;

-обеспечение пользователей бухгалтерской отчетности необходимой информацией для контроля за соблюдением законодательства Российской Федерации при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, а также за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами и сметами;

-предотвращения отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов, обеспечивающих финансовую устойчивость организации.

Закон содержит нормы в области организации бухгалтерского учета, определяет ответственность руководителя организации, а не главного бухгалтера за организацию бухгалтерского учета и соблюдение законодательства. В основных аспектах в Законе определены нормы в области методологии бухгалтерского учета – основные положения об оценке имущества и обязательств, а также их инвентаризации. Принципиально требование раздельного учета текущих затрат на производство продукции и капитальных вложений. Закон предполагает, что бухгалтерский учет методологически рассматривается как информационная система, функционирующая непрерывно со дня регистрации организации в качестве юридического лица до ее реорганизации или полной ликвидации. Системность бухгалтерского учета обеспечивается в законодательном порядке требованием современной регистрации всех хозяйственных операций способом двойной записи на взаимосвязанных счетах, включенных в рабочий план счетов бухгалтерского учета. Системность бухгалтерского учета подтверждается нормой закона, требующей, чтобы данные аналитического учета соответствовали оборотам и сальдо по счетам синтетического учета. Закон указывает на необходимость деления бухгалтерского учета на балансовый и забалансовый с соблюдением требования о раздельном учете имущества, находящегося в собственности организации, и имущества, являющегося собственностью других юридических лиц, но находящегося у данной организации.

Все другие методологические принципы и методы бухгалтерского учета определяются в положениях (стандартах) бухгалтерского учета, а также в инструкциях по применению плана счетов и других нормативных актах.

Большое место в Законе отведено требованиям к ведению бухгалтерского учета, бухгалтерской документации, процессу регистрации данных и регистрам бухгалтерского учета. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, и лица, допустившие ее разглашение, несут ответственность, установленную законодательством России. Внешние документы (бухгалтерская отчетность) объявлены публичными. В соответствии с Законом все организации обязаны составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета. В Законе определены состав, сроки и порядок представления бухгалтерской отчетности.

Федеральное законодательство о бухгалтерском учете служит правовой основой создания системы нормативного регулирования бухгалтерского учета в России.

Бухгалтерский учет – это часть системы управления организацией как отдельным имущественным комплексом, занятая сбором и обобщением в стоимостном выражении информации по данному комплексу о совершенных хозяйственных операциях и передачей ее пользователям для принятия обоснованных управленческих решений. К бухгалтерскому учету предъявляются следующие требования:

-сопоставимость планируемых (прогнозных) и учетных показателей;

-достоверность учетных данных, оперативность учета, полнота и простота учета;

-экономичность и рациональность учета.

Сопоставимость планируемых и учетных показателей необходима для контроля за выполнением планов, прогнозов и заказов. Однако по ряду показателей полной сопоставимости может и не быть, так как в состав фактических затрат на производство продукции могут входить непланируемые, непроизводительные расходы и потери от брака.

Достоверность учетных данных обеспечивается документированием всех хозяйственных явлений, правильным осуществлением инвентаризации, денежной оценки, учета текущих затрат, калькулирования.

Оперативность учета состоит в своевременном представлении учетных данных для управления производством и составления отчетности.

Полнота и простота учета заключается в представлении всей учетной информации, необходимой для управления производством, а также для внешних пользователей. Эта информация не должна содержать лишних сведений и ненужных показателей, должна исключать дублирование. Учетная информация должна быть максимально доступной для руководителей и специалистов организаций, учредителей и участников.

Рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия характеризуется количеством работников организации на одного счетного работника, уровнем технической вооруженности счетных работников, который определяется отношением стоимости технических средств по учету к числу работников и другими показателями.

В нормативных документах по бухгалтерскому учету определены основные принципы и правила бухгалтерского учета отдельных видов имущества и обязательств организаций, регулирующие деятельность юридического субъекта в конкретных ситуациях и определяющие порядок учета совершенных операций.

Действующим законодательством установлены следующие основные правила бухгалтерского учета:

-ведение бухгалтерского учета имущества, обязательств и хозяйственных операций в национальной валюте Российской Федерации – в рублях;

-бухгалтерский учет имущества, обязательств и хозяйственных операций осуществляется способом двойной записи;

-имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности подлежат оценке в денежном выражении путем суммирования фактически произведенных расходов;

-обязательность проведения инвентаризации имущества и финансовых обязательств и отражения ее результатов в бухгалтерском учете;

-соблюдение в течение отчетного года учетной политики отражения отдельных хозяйственных операций и оценки имущества и финансовых обязательств. Изменение учетной политики по сравнению с предыдущим годом должно быть объяснено в пояснительной записке к годовой бухгалтерской отчетности;

-полнота отражения в учете за отчетный период всех хозяйственных операций и результатов инвентаризации имущества и обязательств;

-правильность отнесения доходов и расходов к отчетным периодам. Доходы и расходы признаются в отчетном периоде, к которому они относятся, независимо от времени поступления и их оплаты, если не установлено иное;

-разграничение в учете текущих затрат на производство и капитальных вложений;

-тождество данных аналитического учета оборотам и остаткам синтетических счетов на первое число каждого месяца;

-в бухгалтерском учете и в балансе отражается лишь имущество, являющееся собственностью организации. Имущество, принадлежащее другим организациям, учитывается обособленно (на забалансовых счетах);

-хозяйственные операции фиксируются в бухгалтерском учете тогда, когда они возникают, и отражаются в отчетности тех периодов, к которым они относятся.

1.2 Организация заработной платы, формы и системы оплаты труда

Оплата труда за отработанное время и выработку производится по разным формам и системам. Применяются повременная и сдельная формы оплаты труда. И повременной оплате производится оплата за проработанное время (независимо Выработки), а при сдельной — за выработку (независимо от проработанного времени).

Форма оплаты включает различные системы. Так, повременная может быть простой (оплачивается проработанное время по установленной расценке); повременно-премиальной, когда оплачивается отработанное время и выплачивается премия за количественные и качественные показатели и т. д. Сдельная форма также может быть простой ; (всё количество выработанной продукции оплачивается по единой расценке); сдельно-прогрессивной (когда расценка повышается с увеличением выработки); сдельно-премиальной (когда кроме оплаты по сдельным расценкам выплачивается премия за перевыполнение норм и другие показатели); сдельно-косвенная (оплата труда некоторых групп рабочих производится в определенном проценте от заработка основных рабочих, которых они обслуживают); аккордная (оплата производится за определенный объем выполненной работы); коллективная (заработок начисляется по результатам юты всей бригады).

Вместе с тем, при любой системе оплаты труда количество отработанного времени или выработка умножаются на определенные расценки за единицу времени или продукции. Поэтому применение обоснованных расценок является важнейшим элементом любой системы оплаты труда. Уровень расценок должен учитывать качество да, квалификацию работника. Основой для определения расценок служат тарифно-квалификационные справочники, тарифные сетки и тарифные ставки.

Тарифно-квалификационный справочник содержит описание конкретных работ, выполняемых рабочими разных профессий, характеристику сложности и разряд работы. На основании выполнения рабочим работы определенной сложности ему присваиваются квалификационный разряд. Для работников экономических служб меняется квалификационный справочник должностей служащих, в котором определяются должностные обязанности работника, что он должен знать и квалификационные требования к нему (что он должен уметь).

Тарифная сетка — таблица применяемых разрядов квалификации рабочих, тарифных коэффициентов, почасовой и дневной тарифной ставки для каждого разряда. Для промышленных предприятий разработана 6-разрядная (на особо сложных работах изрядная) тарифная сетка.

Для ИТР, служащих, МОП устанавливаются месячные должностные оклады юр оклада зависит от особенностей предприятия и категории работника по льготам профессиональной аттестации и выполняемой работы. В настоящее время предприятиям России предоставлено право самостоятельно предусматриваются в отраслевых соглашениях между работодателями и отраслевыми профсоюзами. Предприятие обязано исходить из установленного государством минимального размера оплаты труда (с 1.06.97 г. 83 490 тыс. руб. в месяц), а платить столько, сколько может, исходя из своих возможностей. Однако пока не сложились эффективно функционирующие рыночные механизмы, размер оплаты труда конкретных профессиональных групп работников, видимо, будет устанавливаться с учетом сложившихся ранее тарифных соотношений, дающих определенную основу для оплаты труда с учетом его качества.

По особенностям выплат различают основную и дополнительную оплату труда

Основная заработная плата начисляется за явочное на предприятие время, когда работник присутствовал на предприятии. Поэтому к основной относится оплата сработанного времени по тарифным ставкам, должностным окладам, сдельным сценкам, по среднему заработку, доплаты за сверхурочные и ночные часы, простои по вине рабочих, премии по постоянно действующим системам премирования и р.п. К дополнительной заработной плате относится оплата труда за время, не проработанное на предприятии, когда работник на предприятие не являлся, но в установленных законом случаях получает оплату за это время (за время отпуска, выполнения государственных обязанностей).

Общая сумма средств, предназначенных на оплату труда за определенный период смени всем работникам предприятия, составляет плановый фонд оплаты труда, а логически начисленная за определенный период — фактический фонд оплаты труда работников. Оплата труда, начисленная в иностранной валюте, пересчитывается по курсу Центрального Банка России и включается в фонд оплаты труда в рублях. При натуральной оплате труда и предоставлении работникам трудовых и социальных льгот юта труда определяется по рыночным ценам.

Исходя из установленных категорий персонала организации и видов выплат, предприятия ведут раздельный учет: (1) фонда оплаты труда списочного (штатного) состава; (2) фонда оплаты труда несписочного состава; (3) фонда оплаты труда промышленно-производственного персонала; (4) фонда оплаты труда непромышленного персонала; (5) выплат и льгот, начисленных всем работникам из средств, направляемых на потребление; (6) выплат из средств социального страхования, не относящихся к фонду оплаты труда, и средствам, направляемым на потребление.

2. АООТ "Минудобрения" - объект исследования

2.1 Краткая историческая справка

Краснодарский химический завод имени 60-летия Союза ССР - крупнейшее предприятие Кубани.

Строительство Краснодарского химического завода предусмотрено Постановлением ЦК КПСС и Совета Министров СССР от 28 августа 1970 года. Выбор места строительства в г. Белореченске не случайно. Здесь крупный железнодорожный узел, достаток воды, около города протекают три реки - Белая, Пшиш и Пшеха, близость сельскохозяйственных районов.

Расположен завод на отведенной площадке промышленной зоны в 7 км к западу от г. Белореченска. Общая площадь земельного участка, отведенного под объекты предприятия составляет 536,87 га.

Рождением КХЗ принято считать 1977 год, так как в этом году был построен и сдан в эксплуатацию цех по производству серной кислоты.

7 октября 1979 г. был сдан в эксплуатацию цех жидких комплексных удобрений.

Самый крупный ввод производственных мощностей был осуществлен в 1982 году. В строй действующих вошли производства экстракционной фосфорной кислоты, кремнефтористого натрия, слабой азотной кислоты и нитроаммофоски.

В 1984 году осуществлен пуск цеха суперфосфорной кислоты. В 1985 году вошли в строй второй цех серной кислоты и цех кормовых обесфториных фосфатов.

В 1988 году был пущен цех сульфаминовой кислоты.

Наряду с технологическими цехами в строй вступили объекты подсобно-вспомогательных и обслуживающих назначений: цех теплоснабжения, водоснабжения и канализации, ремонтно-механический, контрольно-измерительных приборов и автоматики, транспортный, хозяйственный и др.

Согласно приказу "Агрохима" № 129 от 16.05.90 г. Краснодарский химический завод был преобразован в Белореченское производственное объединение "Минудобрения".

В соответствии с Законом Российской Федерации "О приватизации государственных и муниципальных предприятий в Российской Федерации", на основании постановления главы администрации города Бело-реченска Краснодарского края № 1121 от 12.08.96 г. произвели реорганизацию Белореченского производственного объединения "Минудобрения" в акционерное общество открытого типа "Минудобрения".

Белореченское акционерное общество открытого типа "Минудобрения" - многопрофильное предприятие с цехами, выпускающими минеральные удобрения. 9 июля 1977 года считается днем рождения Краснодарского химического завода. Именно в этот день с подъездных путей предприятия были отправлены первые сотни тонн серной кислоты, которую образно называют хлебом химической промышленности. Через два года после пуска комплекса по производству серной кислоты, 7 октября 1979 года был пущен в эксплуатацию уникальный цех по производству жидких сложных минеральных удобрений, кратко обозначенных ЖКУ, богатых фосфором, необходимых практически всем районам Кубани, Северного Кавказа.

Производство серной кислоты осуществляется на исходном сырье -жидкой сере. Применение этого сырья позволяет полностью избегать отходов и загрязнения атмосферы. Цех серной кислоты один из основных на заводе. АООТ "Минудобрения" имеет свою ТЭЦ со 180-метровой железобетонной трубой для газов. ТЭЦ снабжает предприятие теплом и частично электроэнергией. В состав цехов химического завода входит компактная установка по производству жидких комплексных удобрений мощностью 660 тысяч тонн в год. К цеху ЖКУ относится и склад жидкого аммиака. К цеху ЖКУ примыкает большая территория, занятая зданиями и сооружениями комплекса нитроаммофоски мощностью 1,4 миллиона тонн в год. В новый комплекс входят также цех слабой азотной кислоты и опытное производство кремнефтористого натрия, станция нейтрализации, прирельсовые склады готовой продукции, насосные и градирни водооборотного цикла.

На территории завода расположены также центральный диспетчерский пункт, центральная лаборатория, такие производственные цеха и отделения, как ремонтно-механический, КИП и автоматики, электроснабжения, транспортный, водоснабжения и канализации, хозяйственный и другие.

АООТ "Минудобрения" включает в себя не только здания и сооружения. Это и две ЛЭП - 110 киловольт, протяженностью 40 километров каждая, распределительные и трансформаторные подстанции, подземные инженерные коммуникации. Это и расположенные на многие километры от завода водозабор на реке Белой и артезианские скважины, водоочистные и канализационные сооружения гидроудаления фосфогипса, выполненные в строгом соответствии с требованиями по охране окружающей среды.

АООТ "Минудобрения" находится в ста километрах от краевого центра г. Краснодара и 12 километрах от г. Белореченска. 26

2.2 Технико-экономическая характеристика предприятия

АООТ "Минудобрения" - одно из крупнейших предприятий отрасли химической промышленности. Производство на заводе не стоит, развивается. В 2008 году запущен новый сульфаминовый цех. Жидкие комплексные удобрения выпускаются по спросу. Крепкие хозяйства Кубани обращаются на завод напрямую, также клиенты из Ростова, Ставрополья и других регионов. Если в 2008 году АООТ "Минудобрения" сработало примерно на 30 % от производственной мощности предприятия, то в 2009 году предприятие вышло уже на 80 % мощности. Большие вложения осуществляются предприятием на сернокислотный цех. Это и ремонтные работы, и смена катализатора, что связано и с экологией, и с качеством продукции. Заменено много металлоконструкций. После длительной полуторагодовалой остановки в августе 1997 года заработал цех по выпуску жидких сложных минеральных удобрений, затем заработали цеха: кремнефтористого натрия, серной кислоты и выпуску аммофоса.

Таблица 2.1. Ассортимент продукции по АООТ "Минудобрения" за 2008- 2010гг.

| № п/п | наименования | Ед. измер-ения | выработано | отгружено | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2008 | 2009 | 2010 |

Отклон 2010 от 2009 |

2008 | 2009 | 2010 |

Отклон 2010 от 2009 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| А | Б | В | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. | Аммофос | тонн | 5413 | 89410 | 90150 | +740 | - | 87872 | 89560 | +1688 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. | Серная кислота | тонн | 20100 | 39450 | 185000 | +145550 | 20100 | 39450 | 185000 | +145550 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. | Кремнефторитый натрий | тонн | 252 | 843 | 1600 | +757 | 202 | 813 | 1560 | +747 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. | Жидкие комплексные удобрения |

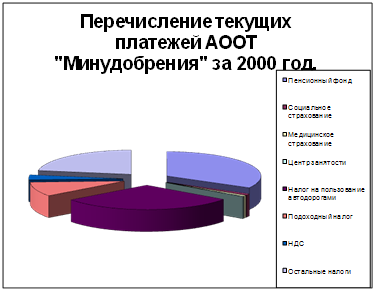

тоннНа основе данных таблицы видно, что производство аммофоса, серной кислоты, КФН, ЖКУ заметно возросло. Однако работа завода пока осуществляется на 80 % от производственной мощности предприятия. Стабильная работа технологических цехов не была бы возможной, если бы не уделялось внимания ремонту оборудования. К работам привлекаются подрядные организации, которые заняты на ремонте и реконструкции оборудования основных и вспомогательных цехов. За 2009 и 2010 годы проведен: - капитальный ремонт турбины и котельного оборудования ТЭЦ; - восстановление кровли из профлиста склада готовой продукции в цехе сложных минеральных удобрений; - восстановление ствола выхлопной трубы цеха экстракционной фосфорной кислоты; - монтаж линии серной кислоты по эстакаде к цеху экстракционной фосфорной кислоты; - ремонт градирни оборотных циклов. В настоящее время ведутся работы в цехе серной кислоты по изготовлению сборника серы емкостью 2010 кубометров, ремонту коллектора слива серы, теплообменников, химзащите и теплоизоляции. Подрядными организациями в 2009 году выполнено работ на сумму 10,7 млн. руб. Постоянно приобретаются материалы (металл, трубы, транспортная лента, запасные части, оборудование) для проведения текущих ремонтов и замены оборудования в цехах. На эти цели в 2008 году было затрачено 8,7 млн. руб., а за 2009 год - 12,6 млн. руб. Для получения продукционной кремнефтористоводородной кислоты было приобретено шесть насосов. Силами ремонтного персонала цехов: экстракционной фосфорной и ремонтно-механического была проведена существенная реконструкция этих насосов для работы в условиях работы в цехе ЭФК. Приобретены 4 дробилки отечественного производства. Три дробилки смонтированы в цехе сложных минеральных удобрений взамен импортных дробилок, пришедших в негодность из-за длительного срока эксплуатации, четвертая дробилка находится в стадии монтажа. В апреле 2009 года введен в эксплуатацию шламонакопитель № 2 цеха кормовых обесфторенных фосфатов. Получено 13 апреля 2009 года разрешение Государственного комитета по охране окружающей среды Краснодарского края о переброске части кислой воды из секции № 1, 2, 3 шламонакопителя фосфогипса в чашу шламонакопителя № 2 цеха КОФ. Нужно отметить, что этот вопрос поднимался с 1995 года, и только в апреле 2009 года руководство предприятия добилось положительного решения вопроса. По настоянию Госгортехнадзора и Комитета по охране окружающей среды необходимо продолжить строительство 4 секции шламонакопителя фосфогипса. Разработаны мероприятия, которые утверждены генеральным директором предприятия 29 апреля 2009 года. Стоимость остаточного объема работ составляет 111,4 млн. руб. Стоимость работ по консервации секции №1,2 составляют 40 млн. руб. В настоящее время на предприятии работает 2340 человек. На сегодняшний день заработная плата за 2008 год и 9 месяцев 2009 года полностью выплачена. Осталось невыплаченной задолженность по заработной плате за 1996 - 1997 года в сумме 4,3 млн. руб. Руководство предприятия принимает все меры для погашения имеющейся задолженности. Одновременно с выплатой заработной платы производится и перечисление текущих платежей в пенсионный фонд, в бюджет как местного, так и краевого и федерального значения, что поквартально составляет 9689 тыс. руб. Таблица 2.2. Перечисление текущих платежей АООТ "Минудобрения" за 2010 год. (в тыс. руб.)

Средняя заработная плата по предприятию составила за 2008 год -500 рублей, за 2009 год - 707 рублей, за 2010 год - 799 рублей. Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ работ предприятий химической промышленности начинают с изучения показателей выпуска продукции. Его основные задачи: - оценка степени выполнения плана и динамики производства и реализации продукции; - определение влияния факторов на изменение величины этих показателей; - выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции; - разработка мероприятий по освоению выявленных резервов. Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки - в оптовых ценах. Основными показателями объема производства являются товарная и валовая продукция. Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается обычно в сопоставимых ценах. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в отчетном году. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства. Объем реализации продукции определяется в действующих ценах (оптовых, договорных). Включает стоимость реализованной продукции, отгруженной и оплаченной покупателями. Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства (тонны). Их используют при анализе объемов производства по отдельным видам однородной продукции. Источниками информации для анализа производства и реализации продукции является бизнес-план предприятия, оперативные планы-графики, отчетность формы № 1-п (годовая) "Отчет по продукции", форма № 1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в31 ассортименте", форма № 1-п (месячная) "Срочная отчетность промышленного предприятия по продукции", форма № 2 "Отчет о прибылях и убытках", ведомость № 16 "Движение годовых изделий, их отгрузка и реализация". АООТ "Минудобрения" в 2009 году сработало на 30 % от производственной мощности предприятия, а в 2009 году вышло уже на 80 % мощности. Таблица 2.3. Состав производственных мощностей АООТ "Минудобрения"

Из таблицы видно, что у АООТ "Минудобрения" имеется большой резерв производственных мощностей. Некоторые виды удобрений не выпускаются вообще, так как отсутствует спрос потребителя. 2.3 Анализ финансово-хозяйственной деятельности предприятия Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности; активизации предпринимательства и инициативы. Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-хозяйственной деятельности предприятия. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату - рабочим и служащим, дивиденды - акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства. Практически применяемые сегодня в России методы анализа и прогнозирования финансово-экономического состояния предприятия отстают от развития рыночной экономики. Несмотря на то, что в бухгалтерскую и статистическую отчетность уже внесены и вносятся некоторые изменения, в целом она еще не соответствует потребностям управления предприятием в рыночных условиях, поскольку существующая отчетность предприятия не содержит какого-либо специального раздела или отдельной формы, посвященной оценке финансовой устойчивости отдельного предприятия. Анализ финансовой устойчивости начинается не с соотношения заемных средств и их покрытия, а с определения достаточности (или недостаточности) собственного капитала для обеспечения нефинансовых (производительных) активов. Наличие превышения собственного капитала над этой потребностью образует тот капитал, который воплощается в финансовых активах и служит рычагом для управления финансово-экономической устойчивостью. Источником прироста собственного капитала является располагаемый доход - остаток произведенной добавленной стоимости после всех начисленных к выплате доходов: оплаты труда, налоговых и неналоговых платежей, процентов за кредит. Для каждого предприятия может быть определена точка финансово-экономического равновесия, в которой собственный капитал обеспечивает нефинансовые активы, а финансовые активы покрывают обязательства предприятия. В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. Таблица 2.4. Анализ состава, динамики и выполнения плана балансовой прибыли за отчетный год по АООТ "Минудобрения"

Как показывают данные таблицы, план по балансовой прибыли перевыполнен на 11,73 %. Темп ее прироста к прошлому году в сопоставимых ценах составляет 6,66 %. Наибольшую долю в балансовой прибыли занимает прибыль от реализации товарной продукции 96,48 %. Удельный вес внереализационных финансовых результатов составляет всего 3,52 %, но с развитием рыночных отношений он может быть значительно большим. Прибыль от реализации продукции в целом по АООТ "Минудобрения" зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен. Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли. Структура товарной продукции оказывает влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастает, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот. Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. Расчет влияния этих фактов на сумму прибыли можно выполнить способом цепных подстановок. Таблица 2.5. Исходные данные для факторного анализа прибыли от реализации продукции по АООТ "Минудобрения" (тыс. руб.)

План по сумме прибыли от реализации продукции в отчетном году перевыполнен на 1396 тыс. руб. (19296-17900), или на 7,8 %. Если сравнить сумму прибыли плановую и условную, исчисленную исходя из

фактического объема и ассортимента продукции, но при плановых ценах и плановой

себестоимости продукции, узнаем, насколько она изменилась за счет объема и

структуры реализованной продукции: 18278 – 17900 = +378 тыс. руб. Чтобы найти

влияние только объема продаж, необходимо плановую прибыль умножить на процент

перевыполнения (недовыполнения) плана по реализации продукции в оценке по

плановой себестоимости или в условно-натуральном исчислении и результат

разделить на 100: Важным показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов. Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Объектами анализа себестоимости продукции являются следующие показатели: - полная себестоимость товарной продукции в целом и по элементам затрат; - затраты на рубль товарной продукции; - себестоимость сравнимой товарной продукции; - себестоимость отдельных изделий; - отдельные элементы и статьи затрат. Взаимосвязь объема производства и себестоимость продукции должна учитываться при анализе себестоимости, как всего выпуска, так и единицы продукции. Таблица 2.6. Затраты на производство минеральных удобрений за 2009 - 2010 годы

Как видно из таблицы, фактические затраты предприятия выше плановых на 972 тыс. руб., или на 8 %. Перерасход произошел по многим видам и особенно по материальным затратам. Увеличилась сумма переменных расходов. Общая сумма затрат может измениться из-за объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. Таблица 2.7. Анализ показателей по труду и заработной плате.

2.4 Учётная политика предприятия

На основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач. Учетная политика предприятия - это совокупность выбранных им способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности. Основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики предприятия установлены Положением по бухгалтерскому учету "Учетная политика предприятия", утвержденным приказом Минфина России от 9 декабря 2008 года. Данное Положение применяется с 1 января 2009 года. Цель учетной политики - обеспечить возможность потребителя бухгалтерской информации объективно судить о положении дел на предприятии. Учетная политика, принятая предприятием, должна раскрываться для внешних пользователей финансовой информации, то есть важнейшие элементы системы бухгалтерского учета подлежат описанию в отчетности, так как для анализа состояния предприятия, выводов из финансовой отчетности необходимо знать, как формировались те или иные показатели и что отражают их изменение. К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашение стоимости активов, приемы организации документооборота, инвентаризация, способы ведения бухгалтерского учета (применение счетов), системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы. Учетная политика организации формируется ее главным бухгалтером и подлежит оформлению соответствующей организационно- распорядительной документацией (распоряжением, приказом) организации. При формировании учетной политики организация осуществляет выбор одного способа ведения и организации бухгалтерского учета из нескольких, допускаемых законодательными и нормативными актами, выходящими в систему нормативного регулирования бухгалтерского учета в Российской Федерации. Если указанная система не устанавливает способа ведения бухгалтерского учета по конкретному вопросу, то при формировании учетной политики организация разрабатывает соответствующий способ исходя из положений по бухгалтерскому учету. Способы ведения бухгалтерского учета, отобранные организацией при формировании учетной политики, применяют с 1 января года, следующего за годом издания соответствующего организационно - распорядительного документа. При этом они применяются всеми структурными подразделениями организации независимо от их места расположения. Вновь созданная организация оформляет избранную ею учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Избранная организацией учетная политика считается приемлемой со дня государственной регистрации. Изменения в учетной политике должны быть обоснованными, и оформляются в таком же порядке, как и учетная политика. Организация должна раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности. Состав и содержание подлежащей раскрытию в составе бухгалтерской отчетности информации об учетной политике предприятия по конкретным вопросам бухгалтерского учета устанавливаются соответствующими Положениями по бухгалтерскому учету. При формировании учетной политики организации исходя из допущений, отличных от предусмотренных Положением, такие допущения вместе с причинами их применения и оценкой их последствий в стоимостном выражении должны быть подробно раскрыты в бухгалтерской отчетности. Бухгалтерский учет на АООТ "Минудобрения" ведется в соответствии с Федеральным законом от 21 ноября 1996 года № 126 - ФЗ "О бухгалтерском учете", Положением о бухгалтерском учете и отчетности в Российской Федерации. Планом счетов бухгалтерского учета финансово - хозяйственной деятельности и Инструкцией по его применению методом двойной записи. Отчетным годом признается период с 01 января по 31 декабря включительно. Оценка имущества, обязательств и хозяйственных операций на АООТ "Минудобрения" ведется на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения на счетах бухгалтерского учета. Внешняя отчетность предоставляется в установленные действующим законодательством сроки, внутрипроизводственная отчетность составляется, оформляется и предоставляется согласно разработанному внутреннему положению и схеме документооборота. Содержание учетной политики объединения за отчетный год определялось следующими нормативными документами: 1. Учетная политика объединения оформляется организационно - распорядительным документом - приказом. Содержание приказа об учетной политике принято подразделять: 1) Положением по бухгалтерскому учету и Учетная политика организации (ПБУ - 1/98 г.) утвержденное приказом Министерства Финансов России от 09 декабря 2008 года; 2) В соответствии с пунктом № 5 ПБУ - 1/98 г. ответственность за формирование учетной политики в объединении несет главный бухгалтер. Утверждение учетной политики входит в компетенцию руководителя объединения. 2. Организационно - технические мероприятия (рабочий план счетов, формы используемых документов, график документооборота). 3. Методические (порядок начисления амортизации, формирование резервов). График документооборота составляется в соответствии с требованиями "Положения о документах и документообороте в бухгалтерском учете", утвержденного Министерства Финансов СССР от 29 июля 1983 г. № 105. Документооборот в организации регламентируется графиком, составленном в виде схемы или перечня работ, выполняемых каждым структурным подразделением. 4. Согласно статье 6 "Закона о бухгалтерском учете" бухгалтерский учет осуществляется бухгалтерией, как самостоятельным структурным подразделением. 5. В соответствии со статьей 6 "Закона о бухгалтерском учете", а также пунктом 9 "Положения по ведению бухгалтерского учета" утвердить рабочий план, в котором предусмотреть счета, необходимые для ведения в организации синтетического и аналитического учета. 6. Общий порядок отражений основных средств в бухгалтерском балансе остается неизменным: объекты основных средств отражаются по остаточной стоимости. Применять для ведения учета "Положение по бухгалтерскому учету" (ПБУ 6/97), которое предоставляет право не чаще одного раза в год (на начало отчетного года переоценивать объекты по восстановленной стоимости путем индексации или прямого пересчета). 7. В соответствии с пунктом 13 "Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли", утвержденного постановления Правительства Российской Федерации от 5 августа 1992 г. № 552 определяется по мере поступления денежных средств, т.е. по оплате. Метод определения выручки от реализации продукции (работ, услуг) считается поступление денежных средств на расчетный и валютный счета в банках, либо в кассу. 8. Для организации учета материально-производственных запасов следует принимать положение по бухгалтерскому учету ПБУ 5/98, утвержденного приказом Министерства Финансов России от 15 июня № 25. Порядок проведения инвентаризации разрабатывается организацией на основании методических указаний по инвентаризации имуществе и финансовых обязательств, утвержденных приказом Министерства Финансов России от 13 июня 1995 г. № 49. 9. Сроки и порядок выдачи денежных средств под отчет сотрудникам, оформление отчетов по их использованию определять: (пункт 11 порядка ведения кассовых операций в Российской Федерации, утвержденного письмом Центрального банка Российской Федерации от 4 октября 1993 г. № 18). Порядок использования ККМ или бланков строгой отчетности в случае ведения денежных расчетов с населением за наличный расчет (Закон Российской Федерации 18 июня 1993 № 5215/1). 10. Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения производства и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом от 20 апреля 1995 г. № 1-555/32-2. 11. Принять учетную политику на 2009 г. для отражения полной информации о хозяйственных операциях и оценки имущества и обязательств, правильность отнесения доходов и расходов к отчетному периоду, тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на 1 число каждого месяца, в связи с чем: - установить на отчетный год предметы стоимостью в пределах восьми тысяч рублей за единицу по цене приобретения независимо от срока службы учитываются в составе обороте, кроме общественного питания, где лимит до 10 рублей; - износ погашать путем начисления в размере 50% стоимости при передачи их со склада в эксплуатацию и в размере остальных 50 % за вычетом стоимости предметов по цене возможного использования при выбраковке за не пригодностью, за исключением предметов учитываемых в профилактории, пионерском лагере, путем начисления износа в I размере 100 % при передаче предметов в эксплуатацию; - стоимость специальных приспособлений (реагентов) погашаются сметной ставкой, принятой в оплате на фактический выпуск готовой продукции; - метод определения выручки от реализации продукции, работ, услуг считается поступление денежных средств на расчетный счет и валютные счета в банках, либо в кассу; - в целях реального отражения расходов в издержки производства суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода.

3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки произведение расчетов с персоналом предприятия по оплате труда/ начисление заработной платы и прочих выплат, сумм к удержанию и выдаче/. 2. Своевременное и правильное отнесение в себестоимость продукции / работ, услуг / сумм начислений заработной платы и отчислений в органы социального страхования. 3. Сбор и группировка показателей по труду для целей оперативного руководства и составления необходимой отчетности. 4. Контроль за оптимальным расходом средств на оплату труда. 5. Контроль за обеспечением оперативного контроля за количеством и качеством труда, за использованием трудовых средств, включаемых в фонд заработной платы. В основные задачи анализа труда и его оплаты входят : - в области использования рабочей силы - исследования ее численности, состава и структуры, уровня квалификации и путей повышения культурно-технического уровня, проверка данных об использовании рабочего времени и разработка необходимых организационно-технических и прочих мероприятий с целью достижения лучших результатов, изучение динамики и причин движения рабочей силы, дисциплины труда, анализ влияния численности на объемы выручки от реализации услуг, - в области производительности труда - установление уровня производительности труда в целом по автоколонне, цехам и рабочим местам, сопоставление полученных данных с показателями предыдущих периодов, определение интенсивных и экстенсивных факторов роста производительности труда и на этом основе выявление, классификации и расчет влияния факторов, исследования качества применяемых норм выработки, их. выполнение и влияние на рост производительности труда, выявление резервов дальнейшего роста производительности труда, - в области оплаты труда - проверка степени обоснованности применяемых на исследуемом предприятии форм и систем оплаты труда, определение размеров и динамики средней заработной платы отдельных категорий и профессий работников, выявление отклонений численности работников и в уровне средней заработной платы на расход фонда заработной платы, выявление соотношения темпов роста средней заработной платы с темпами роста производительности труда, выявление и мобилизация резервов повышения эффективности использования фонда заработной платы. На предприятиях, организациях оперативный и бухгалтерский учет заработной платы должен быть организован таким образом, чтобы обеспечить контроль за: -численностью персонала и использованием рабочего времени, -правильным документальным оформлением выработки рабочих-сдельщиков и других работников, -своевременным начислением заработной платы и удержанием налогов и платежей и перечислением их в бюджет и по назначению, -распределением заработной платы по объектам калькуляции, использованием заработной платы. Важной задачей экономического анализа показателей по заработной плате является осуществление повседневного контроля за рациональным расходованием денежных средств на оплату труда, соблюдением штатно-сметной дисциплины, внедрением научной организации труда. В новых условиях хозяйствования важнейшими его задач являются: в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки), своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионным фондом и фондом занятости. Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, направляемых на потребление. Основными задачами бухгалтерского учета заработной платы на предприятии являются: - правильное и своевременное начисление заработной платы и выдача - ее в установленные сроки; - правильное распределение сумм начисленной заработной платы по направлениям затрат; - правильное и своевременное удержание и перечисление подоходного налога; - правильное начисление и своевременное перечисление обязательных платежей во внебюджетные социальные фонды, удержаний за причиненный предприятию материальный ущерб, по исполнительным листам в пользу отдельных юридических и физических лиц; - сбор и группировка показателей по труду и заработной плате для целей оперативного руководства и составления отчетности. Закон - это правовая база бухгалтерского учета в России в соответствии с потребностями развития рыночных отношений. Бухгалтерский учет законодательно определен как упорядоченная система сбора, регистрации, обобщения и в итоге - формирования финансовой информации. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые в процессе их деятельности, а также собственный капитал, финансовые результаты хозяйственной деятельности, источники финансирования проводимых операций. Закон "О бухгалтерском учете" распространяется на все организации, находящиеся на территории России, включая филиалы и представительства иностранных организаций. 3.2 Учёт численности работников Труд работников — важнейший элемент процесса производства. В производстве ой труд играет ведущую роль. В то же время труд является основным источником удовлетворения материальных потребностей каждого работника. Через оплату труда является контроль за мерой труда и потребления. Правильная организация труда его оплаты составляет важное условие повышения эффективности труда, трудовой дисциплины и точного определения заработка работника. Исходя из этого, затраты труда необходимо учитывать: 1) как издержки произвол, 2) как заработок каждого работника. Названные причины определяют большую важность и очень высокую трудоемкость учёта оплаты труда и расчетов с персоналом предприятия. Для начисления заработка работникам необходимо вести учет их численности, проработанного и непроработанного ими времени, выполненной ими работы и выработки. В основном эти задачи решают оперативно-технический учет и статистика. численности работников ведется кадровой службой предприятия, рабочее время работников учитывается табельщиками или руководителями цехов (отделов) предприятия. Однако составляемые при этом учетные документы используются бухгалтерией для начисления заработка работникам. Поэтому бухгалтер должен хорошо знать порядок составления и использования этих документов, что и определяет целесообразно начать изучение данной темы с этих вопросов. Учет персонала предприятия и оплаты труда ведется по установленным группам работников. В зависимости от того, где используются работники, выделяются: промышленно-производственный персонал (работники цехов и отделов, участвующие в производстве, обслуживающие его и управляющие им) и непромышленный персонал, работники жилищно-коммунальных служб, детских дошкольных, медицинских, учебных учреждений предприятия). По выполняемым функциям промышленно-производственный персонал делится на шесть категорий: рабочие, ученики, специалисты, служащие, младший обслуживающий персонал и охрана. Кого следует относить к соответствующим категориям определяют справочники, разрабатываемые Министерством труда и органами статистики. Кроме того, все работники делятся по профессиям (токари, слесари, экономисты, бухгалтеры и т. д.), а также по квалификации (разрядам), стажу работы и другим признакам. Классификационные разряды (I —VIII) присваиваются рабочим в уста -сном порядке квалификационной комиссией предприятия. Общая численность работников, состоящих в штате предприятия, составляет списочную численность. Лица, работающие на предприятии по трудовым соглашен и составляют внесписочный состав. Учёт работников предприятия ведет отдел кадров. Приём на работу, перевод на другое место работы, увольнение оформляются документами типовой формы и приказом по предприятию. Копии приказов передаются в бухгалтерию и служат основанием для начисления заработка. В отделе кадров на каждого работника заполняется личная карточка, впервые поступающему на работу выписывается трудовая книжка. Принятому на работу присваивается табельный номер, который указывается в дальнейшем на всех документах, относящихся к этому работнику. Бухгалтерия открывает на каждого работника лицевой счет для ежемесячного юта заработка и выдает ему расчетную книжку (если она применяется на предприятии). 3.3 Учёт рабочего времени и выработки Для расчета заработка прежде всего надо знать количество времени, отработанное каждым работником. Учет рабочего времени ведется в табеле типовой формы. По каждому цеху, отделу предприятия составляется отдельный табель. В табеле записываются все работники по категориям и табельным номерам. Ежедневно по каждому работнику делаются записи проработанного и непроработанного времени, особо выделяются сверхурочные часы, часы ночной смены, льготные часы подростков и т. д. Невыходы на работу отмечаются установленными к табелю иными обозначениями. Кроме табеля для учета отработанного времени составляются списки работавших сверхурочно, в ночную смену, листки о простое. Время выполнения государственных и общественных обязанностей подтверждается справка-кабель подсчитывается два раза в месяц и со всеми относящимися к нему юнгами передастся в бухгалтерию. Для начисления заработка сдельщикам необходимо знать, кроме отработанного времени, и выработку. Выработка может учитываться: 1) по количеству выполненных операций; 2) по конечной операции; 3) по количеству сделанной продукции. Способ выработки зависит от особенностей производства. Особенности производства определяют и порядок документального оформления выработки. Наиболее широко применяются следующие типовые первичные документы по учету выработки: 1. Наряд на сдельную работу применяется в индивидуальных и мелкосерийных производствах, на ремонтных и разовых работах, имеющих специальные задания, работы которых практически не повторяются. Наряд может быть индивидуальным (одному рабочему) и бригадным (выписывается бригаде). Он имеет существенные отличия от индивидуального наряда на сдельную работу (ф. № Т-40). На оборотной стороне бригадного наряда ведется учет отработанных часов каждым рабочим по числам месяца, на которые выписан наряд, и производится расчет заработка каждого члена бригады. 2. Маршрутный лист выписывается на каждую партию деталей, передаваемых на работку. В нем указывается количество деталей, запущенных в производство, результат приемки их после каждой выполненной операции (количество годных и брак), а также начисленный заработок. Маршрутный лист применяется в серийном производстве и может дополняться сменным рапортом, в котором указывается выработка группы рабочих за смену. 3. Ведомость выработки. Применяется в массовых производствах, когда производятся оплата бригаде за годную продукцию на конечной операции за все операции, закрепленные за бригадой. Ведомость применяется и на поточных линиях, где за дым рабочим закреплена конкретная операция и учитывается его индивидуальная выработка. 4. Документы, приспособленные для машинной обработки (дуаль-карты, макетированные перфокарты), выполняющие одновременно роль первичного документа и технические носители учётной информации. Они содержат те же сведения, что и предыдущие документы о выработке, но наносятся на документ техническим способом. Кроме перечисленных документов для расчета заработка используется много различной документации на доплаты, например, листки на доплату за отступления от нормальных условий работы (несоответствие материалов, оборудования), листки о простое, списки на сверхурочные, ночные и льготные часы, акты о браке и др. 3.4Порядок расчёта заработной платы Порядок расчета заработка за расчетный период зависит от формы оплаты труда. Повременная оплата рассчитывается на основе табеля учета рабочего времени. При юте по должностному окладу работнику, проработавшему все дни по графику, начисляется установленный оклад за месяц. Сдельная оплата труда подсчитывается умножением количества выработанной продукции на установленные расценки. Заработок определяется по документам на выработку каждого рабочего. Если выработка учитывается на бригаду в целом, общий заработок распределяется между членами бригады косвенным путем. Таблица 3.1. Справка-расчёт № 185 Петров В.К., табельный номер 012, Разряд V, код оплаты 29

Основанием для расчёта доплаты за работу, выполненную в сверхурочное время, служит табель учёта рабочего времени. Существуют два способа такого распределения. Первый — пропорционально количеству часов, отработанных каждым рабочим, приведенным к часам работы рабочих первого разряда стример: заработок бригады из двух рабочих составил 2390 руб. Таблица 3.2. Рапорт о выработке (накопительный) за декабрь 2010 год.