Курсовая работа: Організація та методика обліку активів, зобов’язань, капіталу, доходів та витрат на прикладі ВАТ "Рівненський ЦУМ"

Міністерство освіти і науки України

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ВОДНОГО ГОСПОДАРСТВА ТА ПРИРОДОКОРИСТУВАННЯ

Кафедра обліку і аудиту

Курсова робота

на тему:

Організація та методика обліку активів, зобов’язань, капіталу, доходів та витрат на прикладі ВАТ «Рівненський ЦУМ»

Виконала:

студентка ОА-36, ФЕіП

Паламарчук Аліна Юріївна

Перевірила:

асистент

кафедри обліку і аудиту

Мосійчук Марія Миколаївна

Рівне – 2008

Зміст

Вступ

1.Організаційно – правова характеристика підприємства та її вплив на організацію бухгалтерського обліку та фінансової звітності

2.Організація та вимоги до первинного обліку

3.Аналітичний і синтетичний облік господарських операцій підприємства.

3.1. Облік активів

3.1.1. Облік необоротних активів

3.1.2. Облік оборотних активів

3.2. Облік зобов’язань

3.2.1. Облік забезпечень

3.2.2. Облік довгострокових зобов’язань

3.2.3. Облік поточних зобов’язань

3.2.3.1. Облік поточної заборгованості за довгостроковими зобов’язаннями.

3.2.3.2. Облік поточних зобов’язань затовари роботи і послуги

3.2.3.3. Облік розрахунків з одержаних авансів

3.2.3.4. Облік розрахунків з оплати праці

3.2.3.5. Облік розрахунків зі страхування

3.2.3.6. Облік розрахунків з бюджетом

3.2.3.7. Облік інших поточних зобов’язань

3.3. Облік власного капіталу

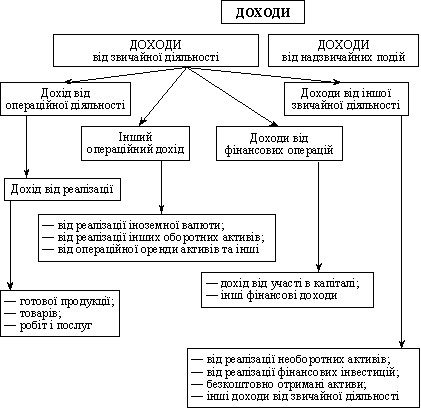

3.4. Облік доходів

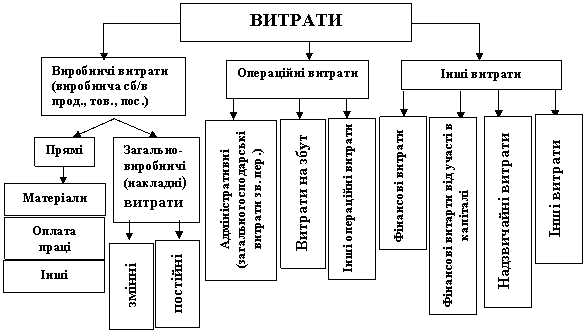

3.5. Облік витрат

4. Склад та порядок формування фінансових звітів підприємства

5. Індивідуальне завдання

Висновки

Список використаної літератури

Вступ

Із вступом вітчизняної економіки в ринкову стадію свого розвитку змінились форми ведення господарської діяльності. Господарюючому суб'єкту надані широкі права і можливості у реалізації своїх економічних інтересів, виборі способів організації виробництва, збуту продукції.

Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Раціональне й ощадливе використання основних фондів підприємства є на сьогодні однією з найактуальніших задач, що стоять перед підприємством.

Метою даної курсової роботи є дослідження організації та методики обліку активів , зобов’язань , капіталу , доходів та витрат підприємства на прикладі ВАТ “Рівненський ЦУМ”.

Для досягнення мети курсової роботи вирішуються наступні завдання:

· ознайомлення із організаційно-правовою характеристикою підприємства та її вплив на організацію бухгалтерського обліку та фінансової звітності;

· ознайомлення з організацією та вимогами до первинного обліку;

· розглянуто аналітичний та синтетичний облік господарських операцій підприємства;

· вивчення економічної сутності, складу та структури зобов’язань;

· ознайомлення з обліком власного капіталу, а також обліком доходів та витрат ВАТ “Рівненський ЦУМ”;

· розглянуто склад та порядок формування фінансових звітів підприємства.

Курсова робота складається зі вступу, чотирьох основних розділів, індивідуального завдання, висновків, списку використаної літератури та додатків.

У Вступі обгрунтовано актуальність теми курсової роботи, визначено її мету та завдання.

У першому розділі описано організаційно-правовою характеристикою підприємства та її вплив на організацію бухгалтерського обліку та фінансової звітності.

У другому розділі курсової роботи розглянуто організацію та вимоги до первинного обліку, описано порядок відображення господарських операцій з об’єктами обліку у первинних документах.

У третьому розділі досліджується вивчається економічна характеристика об’єкту обліку, наводяться визначення об’єкту обліку відповідно до чинних нормативних документів. Описується організація аналітичного та синтетичного обліку об’єктів обліку. Розглядається облік зобов’язань, забезпечень, облік власного капіталу,облік доходів та витрат.

У четвертому розділі курсової роботи вивчається порядок формування відповідних показників фінансової звітності на підставі даних обліку.

Також в курсовій роботі є індивідуальне завдання, яке передбачає складання, на підставі головної книги за березень 2008 року Журналу господарських операцій за даний період.

В процесі курсової роботи були опрацьовані нормативно – законодавчі джерела інформації. А також нормативно – розпорядчі документи, фінансова звітність, облікові реєстри , первині документи ВАТ “Рівненський ЦУМ”.

1. Організаційно-правова характеристика підприємства та її вплив на організацію бухгалтерського обліку та фінансової звітності.

ВАТ “РІВНЕНСЬКИЙ ЦЕНТРАЛЬНИЙ УНІВЕРМАГ”

вул. Соборна, 17, м. Рівне, 33028, Україна

Відкрите акціонерне товариство ” Рівненський Центральний Універмаг (надалі-Товариство) засноване на добровільних засадах громадянами України шляхом об’єднання їх грошових коштів та майнових сертифікатів(майна) в процесі приватизації державного майна,викупленого у держави(акт прийому-передачі від 30 липня 1993 року,Свідоцтво №12 від 30 липня 1993 року).

Товариство є правонаступником орендного підприємства Рівненський Центральний Універмаг та організацією орендарів Рівненський Центральний Універмаг. Товариство є правонаступником всіх майнових прав та обов’язків Острозького центрального універмагу.

Товариство є юридичною особою з дня його державної реєстрації та набуває всіх прав і несе обов’язки, передбачені для юридичних осіб чинним законодавством України.

Товариство діє на основі повного господарського розрахунку,самофінансування та самоокупності,має самостійний баланс,розрахунковий та валютний рахунки,круглу печатку зі своїм найменуванням,кутовий та інші штампи,фірмові бланки,емблему,знак для товарів та послуг,інші реквізити.

Товариство створене з метою одержання прибутку та забезпечення зростаючого добробуту кожного акціонера,члена трудового колективу в умовах ринкової економіки. На підприємстві колективна форма власності, загалом керівництво має достатню кваліфікацію та практичний досвід роботи. Для галузі, в яків працює Товариство тривалий виробничий цикл не характерний. Товариство має колективну форму власності, а сам процес керівництва здійснюється колегіально. За період проходження мною практики на підприємстві не відбулося жодних змін у складі керівництва, у складі власників та у формі власності.

Всі обов’язки облікового персоналу наведено у посадових інструкціях відповідно чинного законодавства. Що ж стосується матеріального стимулювання праці, то на підприємстві передбачено матетеріальну допомогу, що видається раз на рік у передбачених чинним законодавством випадках, які не оподатковуються.

Предметом діяльності товариства є:

· Інвестиційна діяльність;

· Інноваційна діяльність;

· Розробка,виробництво та реалізація товарів народного споживання,громадського харчування,товарів виробничо-технічного призначення,будівельних матеріалів та сировини;

· Оптова та роздрібна торгівля продуктами харчування та харчовими добавками,предметами гігієни та санітарії,косметично-парфумерними виробами,товарами побутової хімії,синтетичними миючими засобами та іншими побутовими товарами,проведення торгівельних операцій як на території України,так і за її межами;

· Здійснення орендних операцій будь- якого виду,здійснення лізингових операцій;

· Надання суб’єктам господарської діяльності послуг,у тому числі маркетингових,брокерських,представницьких,дилерських,комісійних, агентських,культурно-просвітницьких,інформаційних,виробничих,побутових,транспортно-експедиційних,управлінських,консигнаційних,автосервісних,складсь-ких,консультаційних,облікових,юридичних,туристичних,сервісних,рекламних та інших,як в Україні так і за її межами;

· Будівельні,ремонтні,реставраційні,дизайнерські,монтажо-налагоджувальні,опоряджувальні роботи та роботи по благоустрою території;

· Виконання робіт по будівництву об’єктів житла та соціальної сфери;

· Будівництво та експлуатація готелів, ресторанів, кафе, барів, кіосків;

· Будівництво та експлуатація: автосалонів, автостоянок, гаражів, бензоколонок, автогосподарств;

· Надання послуг по технічному обслуговуванню і ремонту транспортних засобів;

· Торгівля транспортними засобами вітчизняного та іноземного виробництва;

· Закупівля та реалізація паливно мастильних матеріалів;

· Здійснення внутрішніх та міжнародних перевезень вантажів та пасажирів автомобільним транспортом;

· Товарообмін,закупівля та реалізація(оптова,роздрібна,комісійна,консигнаційна)товарів,сировини,напівфабрикатів, конструкцій, технологічного та іншого обладнання,нових технологій ,транспорту,техніки,меблевої продукції та інших товарів на вітчизняному або іноземних ринках;

· Посередницька діяльність між підприємствами ,організаціями та окремими громадянами;

· Переробка сировини, в тому числі відходів промисловості і сільського господарства;

· Виробництво,переробка,зберігання,закупівля і реалізація сільськогосподарської продукції;

· Організація громадського харчування;

· Торгівля алкогольними напоями,тютюновими виробами вітчизняного та іноземного виробництва;

· Купівля та продаж нерухомості і надання послуг,пов’язаних з рухомим та нерухомим майном;

· Редакційно-поліграфічна та поліграфічна діяльність;

· Перекладацька діяльність;

· Медичне обслуговування населення засобами традиційного та нетрадиційного лікування;

· Розробка, впровадження,закупівля та реалізація медичних препаратів,ліків та обладнання;

· Надання послуг з охорони колективної та приватної власності,а також охорони громадян,монтажу,ремонту та профілактичному обслуговуванню засобів охоронної сигналізації;

· Здійснення юридичної практики;

· Виконання агентських угод з банківськими установами по здійсненню операцій обміну іноземних валют згідно з чинним законодавством;

· Організація навчальних закладів як в Україні так і за її межами;

· Розробка,впровадження,обслуговування та постачання засобів комп’ютерної техніки, програмних продуктів,обчислювальної та іншої оргтехніки, аудіо- і відеотехніки,комплектуючих та витратних матеріалів;

· Виробництво,прокат,реалізація фото-, кіно-, аудіо- та відеопродукції,а також організація та експлуатація радіо- , теле- та відео студій,каналів кабельного і супутникового телебачення;

· Організація,участь або представництво у виставках,виставках-продажах,аукціонах,торгах,конференціях,семінарах,культурно-освітніх подіях,благодійних акціях,а також розвиток різних видів рекреаційно-туристичної діяльності по комплексним інформаційно-економічним,фінансово-комерційним,культурно-освітним,медико-екологічним та іншими програмами з залученням до співробітництва вітчизняних та іноземних спеціалістів,формування тимчасових творчих та трудових колективів в Україні та за її межами;

· Організація театрально-концертної діяльності;

· Організація прийому та обслуговування іноземних туристів в Україні(міжнародний туризм)та вітчизняних туристів в Україні(внутрішній туризм),організація туристичних поїздок за межи України(закордонний туризм);

· Екскурсійна діяльність;

· Організація масового та оздоровчо-спортивного туризму;

· Експорт та імпорт товарів,капіталів та робочої сили;

· Видобування,переробка та продаж усіх корисних копалин та сировини,за винятком заборонених законодавством;

· Заготівля,зберігання,переробка лісу та лісо продуктів;

· Архітектурне та будівельне проектування житлових,громадських та промислових споруд,проектування інженерних мереж і систем;

· Інші види діяльності,не заборонені чинним законодавством України.

Певні види діяльності,що підлягають ліцензуванню відповідно до чинного законодавства України,здійснюються лише після одержання необхідної ліцензії.

Органи управління і контролю товариства

Управління і контроль за діяльністю Товариства здійснюють

· Вищий органи Товариства-Загальні збори акціонерів

· Наглядова рада

· Виконавчий орган Товариства-Генеральний директор

· Ревізор

Вищий орган Товариства

Вищим органом товариства є Загальні збори акціонерів. У Загальних зборах мають право брати участь усі його акціонери незалежно від кількості та класу акцій, власниками яких вони є на день проведення Загальних зборів. Акціонери (їх представники) , які беруть участь у Загальних зборах,реєструються з зазначенням кількості голосів, яку має кожен учасник. Акціонери, які володіють у сукупності більше як 10% голосів, та/або Державна комісія з цінних паперів та фондового ринку можуть призначати своїх представників для контролю за реєстрацією акціонерів для участі у Загальних зборах, про що вони до початку реєстрації повідомляють Генерального директора Товариства.

До виключеної компетенції Загальних зборів відносять

· Визначення основних напрямків діяльності Товариства і затвердження його планів та звітів про їх виконання;

· Внесення змін до статуту Товариства, у тому числі зміна розміру його статутного капіталу,за винятком випадків, визначених Статутом Товариства;

· Утворення та відкликання виконавчого органу Товариства;

· Обрання членів Наглядової ради,а також утворення і відкликання інших органів Товариства;

· Затвердження річної фінансової звітності,розподілу прибутку і визначення порядку покриття збитків Товариства;

· Затвердження річних результатів діяльності Товариства;

· Рішення про ліквідацію Товариства;

· Строку та порядку виплати частки прибутку(дивідендів);

· Затвердження положень Товариства про Наглядову раду та Ревізійну комісію.

Наглядова Рада

Наглядова рада є органом,який представляє інтереси акціонерів в перерві між проведенням Загальних зборів акціонерів,вносить пропозиції Загальним зборам щодо стратегії розвитку Товариства, контролює та регулює діяльність Генерального директора.

Наглядова рада підпорядкована Загальним зборам акціонерів,рішення яких є для неї обов’язковим .Роботу Наглядової ради організовує Голова Наглядової ради. В своїй діяльності Наглядова рада керується чинним законодавством та Статутом Товариства. Члени Наглядової ради є посадовими особами Товариства та несуть відповідальність за спричинені Товариству збитки відповідно до чинного законодавства України.

До компетенції Наглядової ради належить:

· Попередній розгляд всіх питань, що виносять на розгляд Загальних зборів;

· Заслуховування звітів про діяльність Генерального директора,визначення умови його праці(в тому числі умови оплати праці);

· Затвердження Положення про Генерального директора ;

· Вирішення питання про придбання Товариством акцій, що випускаються ним;

· Затвердження фінансово-господарських(поточних та стратегічних)планів Товариства;

· Прийняття рішення щодо самостійного або спільно з іншими українськими та іноземними фізичними і юридичними особами створення, реорганізації, ліквідації господарських товариств та інших підприємств (в тому числі і дочірніх) з правами юридичної особи як на території України, так і за її межами,затвердження їх статутів та/або положень;

· Створення, реорганізація та ліквідація філій та представництв,інших відокремлених підрозділів,затвердження їх положень;

· Затвердження річних результатів діяльності дочірніх підприємств Товариства,його філій та представництв;

· Вирішення всіх інших питань,не віднесені до виключної компетенції загальних зборів акціонерів.

Генеральний директор Товариства

Генеральний директор є одноособовим виконавчим органом Товариства, який здійснює керівництво його поточною діяльністю. Генеральний директор підзвітний Наглядовій раді та Загальним зборам та організовує виконання їх рішень.

До компетенції Генерального директора відносяться усі питання діяльності Товариства окрім тих,що належать до виключної компетенції Загальних зборів та Наглядової ради. Генеральний директор обирається і звільняється з посади рішенням Наглядової ради або Загальними зборами. Строк повноваження Генерального директора визначається органом,що призначив його на посаду та/або Положенням про Генерального директора,за його наявності. У своїй роботі Генеральний директор керується чинним законодавством України та Статутом Товариства.

Ревізор

Перевірка господарської діяльності Товариства, її філій, дочірніх підприємств та представництв проводиться Ревізором, який обирається Загальними зборами з числа акціонерів Товариства.

Ревізор підзвітний Наглядовій раді та Загальним зборам акціонерів Товариства. У своїй роботі Ревізор керується чинним законодавством та Статутом. Матеріали перевірок та висновки і пропозиції по ним Ревізор надає Загальним зборам та Наглядовій раді.

Всі первинні документу, що існують на підприємстві, після їх обробки та по закінченню звітного періоду потрапляють до архіву, де документи зберігаються згідно законодавчих інструкцій.

Перевірка фінансової діяльності Товариства здійснюються державними податковими інспекціями, іншими державними органами у межах їх компетенції, ревізійною комісією Товариства та аудиторськими службами.

При наданні кредитів, вкладанні коштів, потенційні інвестори, банки, ділові партнери та інші з ким має справи підприємство при здійснені своєї діяльності, зацікавлені в фінансовому стані підприємства. Щоб цього досягти підприємство повинне постійно здійснювати економічний аналіз елементів господарської діяльності, для забезпечення фінансової стійкості в умовах переходу до ринку.

Організація бухгалтерського обліку

Існування підприємства в умовах ринкової економіки вимагає прийняття економічних рішень,які можна виважено прийняти тільки на основі надійної та достовірної інформації,отримання якої забезпечує бухгалтерський облік та фінансова звітність підприємства.

Облікова політика на ВАТ “ Рівненський центральний універмаг ” здійснюється відповідно до Закону України “ Про бухгалтерський облік та фінансову звітність в Україні ” від 16 липня 1999 р. Облікова політика застосовується таким чином, щоб фінансові звіти повністю відповідали всім вимогам Закону і кожному конкретному П(с)БО. Товариство здійснює бухгалтерський облік результатів своєї роботи, веде статистичну звітність і подає її в установленому обсязі органам державної статистики. Бухгалтерський облік на підприємстві ведеться автоматизовано з використанням спеціально розробленої програми “X-DOOR”.

На Товаристві існує чіткий розподіл функціональних обов’язків, хоча організаційною структурою підприємства орган внутрішнього контролю не передбачений. На Товаристві вже давно не використовують ручна обробка облікової інформації, а застосовується комп’ютерна обробка .

Що стосується облікового персоналу то вони мають достатню кваліфікацію. На звітний період була визначена облікова політика з 03.01. 2008. Наказ № 1-А.

Бухгалтерія на ВАТ “ Рівненський центральний універмаг ” є самостійним структурним підрозділом і підпорядковується головному бухгалтеру.

Структуру і штати бухгалтерії затверджує голова правління підприємства у відповідності з типовими структурами апарату управління і нормативами чисельності спеціалістів та службовців з врахуванням об’ємів роботи за погодженням з головним бухгалтером.

Функціональні обов’язки персоналу бухгалтерії:

1. Достовірна і раціональна організація бухгалтерського обліку,відповідність вимогам оперативного керівництва підприємства,суворе дотримання встановлених правил ведення обліку.

2. Запровадження передових форм і методів бухгалтерського обліку на основі широкого використання обчислювальної техніки.

3. Організація обліку основних засобів та інших цінностей підприємства,витрат обертання виконання кошторисів витрат.

4. Організація розрахунків по зарплаті з працівниками підприємства.

5. Складання балансу, бухгалтерської та фінансової звітності.

6. Своєчасне нарахування і контроль своєчасності перерахування податків та платежів в державний бюджет.

7. Забезпечення документального відображення на рахунках бухгалтерського обліку операцій зв’язаних з рухом грошових засобів,нарахування податків та платежів в державний бюджет.

8. Здійснення контролю за своєчасним проведенням інвентаризації грошових засобів,товарно-матеріальних цінностей .

9. Прийняття мір про попередження недостач, крадіжок,інших порушень та зловживань, забезпечення своєчасності оформлення матеріалів по недостачах,крадіжках та інших зловживань, здійснення контролю за передачею в належних випадках матеріалів в судово-слідчі органи.

10. Складання бухгалтерської статистичної та податкової звітності на основі достовірних первинних документів і відповідальних бухгалтерських записів,своєчасне представлення іі відповідним органам.

11. Здійснення економічного аналізу господарсько-фінансової діяльності підприємства по даних бухгалтерського обліку і звітності з метою виявлення внутрішньогосподарчих резервів,ліквідації втрат і невиробничих витрат.

12. Участь в розробці раціональної планової та облікової документації.

13. Застосування затверджених в установчому порядку типових уніфікованих форм первинної облікової документації,суворе дотримання порядку оформлення цієї документації.

14. Забезпечення суворого дотримання касової і розрахункової дисципліни,дотримання порядку виписки чеків,чекових книжок.

15. Забезпечення зберігання бухгалтерських документів та бухгалтерського архіву у встановленому порядку.

16. Здійснення контролю за правильним і своєчасним оформленням приймання і витрачання матеріалів,палива,товарів та інших цінностей, за своєчасне пред’явлення претензій до постачальників ,своєчасним стягненням дебіторської і погашення кредиторської заборгованості,правильним витраченням фонду оплати праці,нарахуванням і видачею всіх видів премій, винагород та допомог, дотриманням встановлених штатів, посадових окладів, кошторисів та інших витрат, а також дотриманням платіжної і фінансової дисципліни, обґрунтованим і законним списанням з бухгалтерського балансу недостач,втрат, дебіторської заборгованості,правильним своєчасним проведенням і оформленням у встановленому порядку переоцінки товарно-матеріальних цінностей.

ВАТ “Рівненський ЦУМ” організував бухгалтерський облік майна і результатів своєї роботи і здійснює його у натуральному вимірі й узагальненому грошовому виражені шляхом безперервного,документального і взаємопов’язаного їх відображення методом подвійного запису,що забезпечує правильність віднесення доходів і витрат до відповідних звітних періодів. Для цього на підприємстві видано наказ про облікову політику підприємства,який поновлюється відповідно до змін в законодавстві України. Зокрема ним визначено

1. Ведення бухгалтерського обліку покласти на головного бухгалтера.

2. Головному бухгалтеру ВАТ Рівненський ЦУМ .

2.1.Здійснювати ведення бухгалтерського обліку згідно з принципами та методами,передбаченими положеннями(стандартами) бухгалтерського обліку, а також застосувати належні норми системи міжнародних стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS).

2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7).

3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб.

4. Одиницею запасів для цілей бухгалтерського обліку вважати вид запасів. Оцінку запасів при вибутті здійснювати за цінами продажу.

5. Дотримуватися вимог податкового обліку встановлених відповідно до Закону України Про оподаткування прибутку підприємств.

6. Термін використання нематеріальних активів визначати щодо кожного об’єкта окремо в момент зарахування його на баланс.

7. Дебіторську заборгованість відображати в балансі за чистою вартістю реалізації,задля чого створювати резерв сумнівних боргів на основі платоспроможності окремих дебіторів.

8. Резервування коштів на забезпечення оплати відпусток проводити на дату балансу.

9. Для узагальнення інформації про витрати підприємства за елементами не застосовувати бухгалтерські рахунки класу 8 Плану рахунків.

10. Визначення фінансового результату проводити щомісячно.

11. Затвердити систему оплати праці – за штатним розкладом – для всіх категорій працюючих.

12. З метою забезпечення достовірного відображення у фінансовій звітності стану активів та зобов’язань проводити повну їх інвентаризацію протягом 4 кварталу.

Отже, в цілому положення облікової політики Товариства в цілому відповідають вимогам чинного законодавства.

Бухгалтерський облік на підприємстві ведеться силами бухгалтерської служби ( бухгалтерії), керованої головним бухгалтером, яка підпорядкована безпосередньо Генеральному директору. Всі обов’язки між працівниками бухгалтерії чітко розмежовано і закріплені у посадових інструкціях. Права та обов’язки головного бухгалтера визначаються Законом “ Про бухгалтерський облік в Україні ”.

На ВАТ “Рівненський ЦУМ” обов’язки бухгалтерії розподілені таким чином.

Головний бухгалтер – забезпечує ведення бухгалтерського обліку,дотримуючись єдиних методологічних засад, установлених Законом України Про бухгалтерський облік та фінансову звітність в Україні, з урахуванням особливостей діяльності підприємства і технології оброблення облікових даних. Організовує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій. Вимагає від всіх підрозділів, служб та працівників забезпечення неухильного дотримання порядку оформлення та подання до обліку первинних документів. Уживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах і регістрах бухгалтерського обліку та збереженню оброблених документів, регістрів і звітності протягом установленого терміну. Забезпечує складання на основі даних бухгалтерського обліку фінансової звітності підприємства, підписання її та подання в установленні терміни користувачам.

Заступник головного бухгалтера безпосередньо підпорядковується директору підприємства та головному бухгалтеру. Він здійснює організацію бухгалтерського обліку господарсько - фінансової діяльності підприємства іц контроль за економічним використанням матеріальних, трудових і фінансових ресурсів. Організовує облік надходження грошових коштів, товарно-матеріальних цінностей і основних засобів, відповідає за своєчасне відображення на рахунках бухгалтерського обліку операцій, пов’язаних з їх рухом,облік витрат виробництва та обігу, виконання кошторису витрат,реалізації продукції,виконання робіт, розрахунки по заробітній платі з працівниками підприємств, правельне нарахування і перерахування платежів у державний бюджет. Здійснює контроль за дотриманням порядку оформлення первинних документів, розрахунків і платіжних зобов’язань,витратою коштів на оплату праці за встановленням посадових окладів,проводить інвентаризацію грошових коштів, іншого майна, організації бухгалтерського обліку і звітності,а також документальних ревізій у підрозділах підприємства. Складає і віддає у відповідні інстанції місячну, квартальну та річну податкову та бухгалтерську звітність.

Бухгалтер по заробітній платі займається нарахуванням заробітної плати працівникам та пов’язаних із нею утриманнями, а також іншими розрахунковими операціями.

До обов’язків бухгалтера касира входить виконання операцій з прийому, обліку та зберігання коштів і цінних паперів з обов’язковим дотриманням правил, що забезпечують їх збереження. Одержувати за оформленими відповідно до встановленого порядком документами кошти і цінні папери в банку. Здійснювати виплату працівникам підприємства заробітної плати, премій,оплату витрат на відрядження та інших витрат. Вести касову книгу, на підставі прибуткових та видаткових документів звіряти фактичну наявність грошових сум і цінних паперів з книжковим залишком, складати касову звітність.

В плановому відділі працює головний економіст та економіст по цінах.

Економічний відділ у своїй діяльності керується положенням “Про економічний відділ ВАТ “Рівненський ЦУМ’’,законодавчими та нормативними документами з економічних питань, постановами Міністерства праці та соціальної політики України,та інше.

Економічний відділ займається проведенням економічних аналізів і розрахунків, розробляє і впроваджує заходи з прискорення темпів зростання продуктивності праці, ефективного використання потужностей,матеріальних і трудових ресурсів підприємства, контролює правильність застосування тарифних ставок і розцінок при нарахуванні заробітної плати працівникам підприємства.

2.Організація та вимоги до первинного обліку

Бухгалтерський облік здійснює суцільне й безперервне спостереження за господарськими процесами і відображає його в документах, які складають на кожну господарську операцію.

Будь-яка господарська діяльність відображається в бухгалтерському обліку способом суцільного і безперервного документування всіх господарських операцій, які здійснюють на підприємстві. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» № 996–ХІV, затверджений 16.07.99 р. та «Положення про документальне забезпечення записів у бухгалтерському обліку», затверджене наказом МФУ № 88 від 24 травня 1995 р. визначають порядок створення, прийняття і відображення у бухгалтерському обліку та вимоги щодо складання документів. Відображення об’єктів обліку у первинних бухгалтерських документах називається документацією.

Документ — це безперечне письмове свідчення про здійснення господарської операції або письмове розпорядження на право її здійснення. Термін «документ» походить від латинського documentum і буквально означає свідоцтво, доказ. У теорії і практиці під документом розуміють матеріальний носій, на якому зафіксована інформація за допомогою різних засобів і способів.

Бухгалтерський документ — це документ певної форми і змісту, що містить інформацію про господарську операцію та юридично підтверджує факт її здійснення або розпорядження на право її проведення.

Первинний документ — це документ, який складено безпосередньо в процесі ведення господарської операції або відразу після її завершення.

Дані первинних бухгалтерських документів є основою первинної облікової інформації, а первинна документація — першим етапом облікового процесу.

Зведений обліковий документ — це документ, складений на підставі декількох первинних документів для використання їх для контролю та впорядкування оброблення даних.

Первинні та зведені облікові документи можуть бути складені на паперових або машинних носіях і повинні мати такі обов’язкові реквізити:

o назву документа (форми);

o дату і місце складання;

o назву підприємства, від імені якого складено документ;

o зміст та обсяг господарської операції, одиницю виміру господарської операції;

o посади осіб, відповідальних за здійснення господарської операції та правильність її оформлення;

o особисті підписи або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Залежно від характеру операцій і технології опрацювання облікової інформації до первинних документів можуть бути внесені й інші додаткові реквізити: ідентифікаційний код підприємства; номер документа; підстава для здійснення операцій; дані про документ, що засвідчує особу одержувача, тощо.

Документи складаються на бланках типових форм, затверджених Державним комітетом статистики України, а також на бланках спеціалізованих форм, затверджених міністерствами та відомствами України, або виготовлених самостійно бланках, які повинні обов’язково містити реквізити типових або спеціалізованих форм. Головною складовою документа є інформація. Інформація може бути недокументальною — не закріпленою, та документальною — закріпленою на відповідному носії (папері, магнітній стрічці, дискеті, лазерному диску тощо), який призначений для її зберігання та передавання в просторі та часі.

Матеріальний об’єкт, спеціально призначений для запису, зберігання та передачі інформації, називають матеріальним носієм або носієм інформації.

Нижче наведено перелік типових форм які використовують на ВАТ “Рівненський ЦУМ’’для документації господарських явищ і процесів (табл.2.1.).

Таблиця 2.1

Перелік форм первинної облікової документації ВАТ “Рівненський ЦУМ”

|

Код форми |

Назва форми |

|

1 |

2 |

|

1) ОБЛІК ОСОБОВОГО СКЛАДУ ПІДПРИЄМСТВА |

|

| Ф № П-1 | Наказ (розпорядження) про прийняття на роботу |

| Ф № П-2 | Особова картка |

| Ф № П-5 | Наказ (розпорядження) про переведення на іншу роботу |

| Ф № П-6 | Наказ (розпорядження) про надання відпустки |

| Ф № П-13 | Табель обліку використання робочого часу |

|

2) ОБЛІК НАРАХУВАННЯ ТА ВИПЛАТИ ЗАРОБІТНОЇ ПЛАТИ |

|

| Ф № П-53 | Платіжна відомість |

|

3) ОБЛІК КАСОВИХ ОПЕРАЦІЙ |

|

| Ф № КО-1 | Прибутковий касовий ордер |

| Ф № КО-2 | Видатковий касовий ордер |

| Ф № КО-3 | Журнал реєстрації прибуткових і видаткових касових документів |

| Ф № КО-4 | Касова книга |

|

4) ОБЛІК РОЗРАХУНКІВ ІЗ ПІДЗВІТНИМИ ОСОБАМИ |

|

| Ф № 807 | Авансовий звіт |

|

5) ОБЛІК БАНКІВСЬКИХ ОПЕРАЦІЙ |

|

| Код 0401002 | Платіжне доручення |

|

6) ОБЛІК МАТЕРІАЛІВ |

|

| Ф № М-2 | Доручення |

| Ф № М-3 | Журнал реєстрації виданих доручень |

| Ф № М-4 | Прибутковий ордер |

| Ф № М-8 | Лімітно-забірна картка (на одне найменування матеріалу та багаторазовий відпуск) |

| Ф № М-9 | Лімітно-забірна картка (для багаторазового відпуску двох-п’яти найменувань матеріалів ) |

| Ф № М-11 | Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів |

| Ф № М-12 | Картка складського обліку матеріалів |

| Ф № М-14 | Відомість обліку залишків матеріалів на складі |

| Ф № М-19 | Матеріальний звіт |

| Ф № М-21 | Інвентаризаційний опис |

| Ф № М-22 | Акт №_на списання матеріалів відкритого зберігання |

| Ф № 28а | Лімітно-забірна картка №_ |

|

7) ОБЛІК МАЛОЦІННИХ І ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ |

|

| Ф № МШ-2 | Картка обліку малоцінних і швидкозношуваних предметів |

| Ф № МШ-4 | Акт вибуття малоцінних і швидкозношуваних предметів |

|

8) ОБЛІК ОСНОВНИХ ЗАСОБІВ |

|

| Ф № ОЗ-1 | Акт приймання-передачі (внутрішнього переміщення) основних засобів |

| Ф № ОЗ-3 | Акт на списання основних засобів |

| Ф № ОЗ-4 | Акт на списання автотранспортних засобів |

| Ф № ОЗ-8 | Картка обліку руху основних засобів |

| Ф № ОЗ-14 | Розрахунок амортизації основних засобів |

| Ф № ОЗ-16 | Розрахунок амортизації автотранспорту |

Класифікація документів

Бухгалтерські документи, що використовуються для оформлення господарських операцій, на практиці класифікують за різними ознаками: за ступенем узагальнення господарських операцій; за способом використання; за місцем складання; за призначенням; за характером задокументованих операцій; за кількістю позицій (записів); за технікою складання та опрацювання.

За ступенем узагальнення господарських операцій документи поділяються на первинні і зведені. Первинні документи складають в момент здійснення господарської операції або відразу після її здійснення. Прикладом первинних документів є прибуткові й видаткові касові ордери, накладні, приймальні квитанції, вимоги, наряди тощо. Зведені документи складають на підставі первинних документів, вони узагальнюють господарські операції, які вже зафіксовані в первинних документах. Прикладом зведених документів є звіти касира, звіти про рух виробничих запасів, авансові звіти та ін. Застосування в обліку зведених документів значно зменшує обсяг облікових записів на синтетичних та аналітичних рахунках.

За способом використання документи поділяють на разові та накопичувальні. Разові документи використовують для оформлення кожної господарської операції в момент її здійснення (вимоги, накладні, акти, чеки, касові ордери, приймальні квитанції тощо). Накопичувальні документи використовуються для відображення протягом тижня, декади, місяця однорідних господарських операцій відповідно до їх здійснення (лімітно-забірні картки, особисті картки працівників, бригадні наряди, відомості випуску готової продукції).

За місцем складання документи поділяють на внутрішні та зовнішні. Внутрішні — це такі документи, які складають на самому підприємстві (вимоги, прибуткові ордери, звіти матеріально відповідальних осіб та ін.). Зовнішні — це такі документи, які надходять від інших підприємств і організацій (рахунки-фактури, платіжні вимоги, платіжні доручення тощо).

За призначенням бухгалтерські документи поділяються на розпорядчі, виконавчі (виправдні), бухгалтерського оформлення і комбіновані.

До розпорядчих відносять документи, які містять розпорядження на здійснення певної господарської операції. До них належать накази, письмові розпорядження, доручення, чеки на одержання грошових коштів у банку тощо. Розпорядчі документи не підтверджують факту здійснення операцій, тому не можуть бути підставою для облікових записів.

Виконавчими (виправдними) називають документи, які підтверджують факт здійснення господарської операції. Наприклад, виписки банку з поточного рахунка, прибутковий ордер, акти, квитанції, авансові звіти та ін.

На ВАТ “Рівненський ЦУМ” документи бухгалтерського оформлення складаються працівниками бухгалтерії на підставі виконавчих та розпорядчих документів для підготовки облікових записів. До них належать бухгалтерські довідки, групувальні та розробні таблиці, відомості нарахування амортизації, розподілу загальновиробничих витрат, звітні калькуляції тощо.

На практиці документи часто поєднують у собі ознаки всіх перелічених вище документів (розпорядчих, виконавчих і бухгалтерського оформлення), тому їх називають комбінованими. Прикладом комбінованих документів є прибуткові та видаткові касові ордери, акти на заміну матеріалів, лімітно-забірні картки, наряди на виконання робіт та ін.

Суттєве значення має побудова первинних документів за кількістю позицій, тобто кількістю рядків. За цією ознакою документи поділяються на однорядкові (однопозиційні) та багаторядкові (багатопозиційні).

За способом складання документи поділяються на документи, що складаються вручну, і документи, що складаються за допомогою ЕОМ.

Порядок прийняття, перевірки та обробки документів

Після того як документи складено на місцях або прийнято від сторонніх організацій, вони потрапляють до бухгалтерії у порядку й строки, встановлені керівником підприємства.

Документи, що надійшли до бухгалтерії, підлягають арифметичній перевірці, формальній та юридичній і за суттю, тобто з погляду законності й доцільності господарської операції.

При цьому забороняється приймати до виконання та оформлення первинні документи за операціями, які суперечать законодавству і встановленому порядку приймання, зберігання та використання активів і зобов’язань. Такі документи передаються безпосередньо головному бухгалтеру для прийняття відповідних рішень. Первинні документи можуть бути прийняті до обліку в тому разі, якщо вони складені за формою та підписані особою, на це уповноваженою.

Прийняті документи підлягають перевірці перед рознесенням їхніх даних на рахунки бухгалтерського обліку. Залежно від мети контролю первинних документів використовуються різні методичні прийоми їхньої перевірки: формальна, арифметична, експертна, логічна, економічна, нормативно-правова та інші.

3. Аналітичний і синтетичний облік господарських операцій підприємства

Бухгалтерський облік має велику кількість об'єктів. Тільки різновидів товарно-матеріальних цінностей вчені нараховують декілька мільйонів. Щоб отримати інформацію про господарські засоби, джерела їх утворення, зобов'язання, господарські процеси та інші об'єкти обліку, необхідно все це згрупувати на бухгалтерських рахунках. Система рахунків також передбачає вертикальну (ієрархічну) та горизонтальну (інформаційні зв'язки) структуру. При цьому необхідно пам'ятати, що рахунки - це елементи системи рахівництва, а інформаційні зв'язки між ними здійснюються за допомогою проводок. Горизонтальні зв'язки проявляються через кореспонденцію рахунків, виражену подвійним записом даних про факти господарської діяльності.

Вертикальні зв'язки виражені в підпорядкуванні інформаційних рівнів синтетичного та аналітичного обліку - синтетичних і аналітичних рахунків. Вертикальний розріз в інформаційній системі бухгалтерського обліку представляє собою структуру, що складається з кількох рівнів, кожний з яких виконує свої інформаційні функції в системі управління підприємством.

Однак, можливим є виділення четвертого і більш низьких рівнів аналітичного обліку в залежності від ступеня деталізації даних про господарські операції.

Виділення таких рівнів зумовлена потребами управління. Для оперативного управління і керівництва роботою підприємства, контролю та планування обсягу матеріально-технічного постачання; для контролю за збереженням всіх видів власності необхідний детальний облік витрат на виробництво; для здійснення розрахунків з працівниками (персоналом), з постачальниками, з бюджетом також необхідні конкретні дані, що детально характеризують всі сторони діяльності підприємства. Для управління, керівництва, контролю і планування господарських процесів, організації розрахунків з робітниками, замовниками, бюджетом, власниками у адміністрації підприємства виникає потреба в інформації, з різним ступенем узагальнення: як зведеній, так і більш детальній.

Розглянемо більш детально кожен з наведених рівнів.

Синтетичні або, як їх ще називають, об'єднуючі рахунки надають узагальнені дані з економічно однорідних груп засобів, джерел їх утворення і господарських операцій. Синтетичні рахунки на практиці визначені Планом рахунків.

Система синтетичних рахунків - це система вартісного обліку складових засобів (майна) підприємства. Відповідно до принципу єдиного грошового вимірника інформація, що відображається на синтетичних рахунках, містить тільки вартісну оцінку, яка дозволяє отримати узагальнені дані про різноманітні об'єкти бухгалтерського обліку.

Облік, що здійснюється на синтетичних рахунках, називається синтетичним (зведеним). Його дані використовуються при заповненні форм бухгалтерської звітності, передусім складанні балансу, а отже, служать для аналізу фінансово-господарської діяльності підприємства.

Таким чином, в балансі відображаються сумарні, вартісні оцінки узагальнюючих показників або дані синтетичних рахунків.

Наприклад, на даному підприємстві на синтетичному рахунку 67 "Розрахунки з учасниками" міститься узагальнена інформація про всі види розрахунків з учасниками підприємства: за внесками до статутного капіталу, за виплатою дивідендів тощо. Ця інформація деталізується на субрахунках 671 "Розрахунки за нарахованими дивідендами" та 672 "Розрахунки за іншими виплатами". Аналітичний облік ведеться по кожному засновнику в розрізі встановлених субрахунків.

Облік конкретних виробів ведеться на аналітичних рахунках.

Аналітичні рахунки використовуються для деталізації інформації про об'єкти, що обліковуються на синтетичному рахунку.

Аналітичні рахунки відкриваються в розвиток певного синтетичного рахунку в розрізі його видів, частин, статей і, де це вимагається, з оцінкою інформації в натуральному, трудовому та грошовому виразах.

Наприклад, синтетичний рахунок 28 "Товари" має такі субрахунки:

281 "Товари на складі", 282 "Товари в торгівлі", 283 "Товари на комісії", 284 "Тара під товарами", 285 'Торгова націнка". Субрахунок 281 "Товари на складі" може мати такі аналітичні рахунки: "Кондитерські вироби", "Напої" тощо. Аналітичний рахунок "Кондитерські вироби" може поділятись на аналітичні рахунки за конкретними найменуваннями сортів печива, цукерок тощо.

Отже, аналітичні рахунки - деталізовані рахунки ІІІ-го, ІУ-го, У-го і т.д. порядку, які формуються на підставі узагальненої, конкретизованої та об'єднаної на відповідному рівні інформації. Аналітичні (деталізуючі) рахунки е способом узагальнення і групування даних, що об'єднані синтетичним рахунком (вертикальні зв'язки). Система аналітичних рахунків узагальнює й водночас деталізує господарські операції за їх змістом.

Синтетичний облік неспроможний контролювати кожний вид господарських засобів чи процесів. Для одержання показників, необхідних для управління в певних розрізах, тобто для деталізованих записів синтетичного обліку за окремими його видами і процесами організовується аналітичний облік. З цією метою до окремих складних рахунків синтетичного обліку відкриваються рахунки аналітичного обліку.

Аналітичні рахунки формуються на підставі інформації, яка узагальнюється та об'єднується на відповідному рівні. Їх склад і, певною мірою, зміст визначаються конкретною характеристикою господарських операцій, завданнями контролю та аналізу господарської діяльності на підприємстві.

З метою поглибленого пізнання даних про конкретні об'єкти дослідження інформація аналітичних рахунків може носити нефінансовий характер. Так, синтетичний рахунок 20 "Виробничі запаси" відображає залишки запасів, надходження та витрачання в загальних сумах і тільки в грошовому виразі. Однак, для управління підприємством потрібна інформація про окремі види запасів, їх залишки та рух як в грошовому, так і в кількісному виразі. Для управління виробництвом недостатньо мати дані про загальну суму витрат, що відображаються на синтетичному рахунку 23 "Виробництво". Необхідно ще знати, з яких елементів складаються ці витрати (матеріали, заробітна плата тощо), а також з виготовленням яких виробів вони пов'язані. Саме така інформація відображається на аналітичних рахунках.

Аналітичний облік матеріальних цінностей дозволяє визначати запаси матеріальних ресурсів в цілому і для кожного матеріалу окремо. Аналітичний облік розрахунків з постачальниками та покупцями дає інформацію про взаємні розрахунки з кожним підприємством.

Тільки за даними аналітичного обліку, які містять натуральні показники по кожному виду виробничих запасів, готової продукції, основних засобів можна порівняти залишки засобів в натурі. Таким чином, показники аналітичного обліку дають можливість проводити інвентаризацію, як забезпечує точність та реальність облікових показників.

Показники аналітичного обліку використовують також для калькуляції, тобто для визначення собівартості придбаних запасів чи випущеної з виробництва продукції. Показники аналітичного обліку забезпечують точність калькуляції, на якій базується в свою чергу грошова оцінка засобів бухгалтерському обліку.

Правильно організований аналітичний облік є важливою передумовою раціональної організації бухгалтерського обліку.

Аналітичний облік має велике значення й для контролю розрахунків з боржниками та кредиторами. Без такого обліку неможливо здійснювати контроль за збереженням майна підприємства, коли за нього відповідають різні матеріально відповідальні особи. На синтетичних рахунках ведеться облік лише у грошовому виразі, а для контролю більшості активів потрібні і натуральні показники. Для правильного ведення аналітичних рахунків дотримуватися наступних правил:

1) кількість аналітичних рахунків визначається потребами підприємства;

2) відображення господарських операцій на синтетичних і на аналітичних рахунках здійснюється за єдиними правилами (тобто, якщо синтетичний рахунок активний, то й аналітичні рахунки активні);

3) відображена на синтетичних рахунках господарська операція може бути деталізована за допомогою аналітичних рахунків, але загальна сума на аналітичних рахунках повинна дорівнювати сумі відображеній на синтетичному рахунку;

4) матеріальні цінності на аналітичних рахунках обліковуються в натурально-вартісному виразі, тобто ведеться кількісно-сумовий облік;

5) по закінченні звітного періоду здійснюється звірення аналітичних рахунків з синтетичними шляхом складання оборотної відомості;

6) аналітичний облік ведеться в книгах, відомостях або в картках (для розрахунків з працівниками та службовцями заводять особові картки);

7) по аналітичних рахунках складають стільки оборотних відомостей, по якій кількості синтетичних рахунків були відкриті аналітичні.

Дотримуючись принципу побудови аналітичних рахунків відповідно до характеру отримуваних за їх допомогою показників, необхідно в аналітичних рахунках, що відкриваються, наприклад, для обліку матеріальних цінностей, забезпечити одержання натуральних та грошових показників про їх залишки, надходження і витрачання. Побудова аналітичних рахунків, які відкриваються, припустимо, для обліку витрат на виробництво, повинна забезпечувати можливість накопичення даних про загальну суму кожного елементу витрат - матеріалів, заробітної плати тощо. На таких аналітичних рахунках слід передбачати відповідні стовпчики.

Згідно принципу наближення ведення аналітичних рахунків до місця їх оперативного використання аналітичний облік (в натуральних показниках) ведуть там, де потрібно безпосередньо звертатися до даних, за допомогою яких можна отримати показники, необхідні в господарській діяльності. Звідси, на великих підприємствах аналітичний облік матеріальних цінностей-матеріалів, готової продукції, основних засобів тощо -поділяється на кількісний та грошовий. Перший здійснюється в місцях знаходження (зберігання) цінностей, тобто там, де його дані потрібні для оперативних цілей, а другий - в бухгалтерії, знову-таки тому, що грошові показники використовуються, головним чином, при різних бухгалтерських розрахунках і отриманні деяких звітних показників.

Для максимального спрощення порядку ведення синтетичного та аналітичного обліку застосовують різні прийоми. Наприклад, натуральний облік відокремлюється від вартісного, що дозволяє робити записи в грошовому вимірнику не на підставі кожного документу, а за підсумками цілого ряду однорідних документів. Може застосовуватися і так званий сальдовий метод аналітичного обліку матеріалів, при якому показники в грошовому виразі виводяться тільки раз на місяць для характеристики залишків окремих видів матеріалів, які є на підприємстві.

Точне відображення на аналітичних рахунках господарських засобів і процесів посилює контрольні функції обліку, забезпечує раціональний, безперебійний хід виробництва, збереження власності, сприяє ефективному використанню матеріальних і трудових ресурсів.

Групування засобів, їх джерел і господарських процесів здійснюється на рахунках з більшим або меншим ступенем деталізації. Рахунки бухгалтерського обліку, які відкривають на підставі статей балансу для обліку господарських засобів та їх джерел, містять узагальнені (синтетичні) показники у грошовій оцінці. Зокрема, на рахунку "Основні засоби" відображають наявність і рух всіх основних засобів; підприємства (будівлі, споруди, машини, устаткування тощо); на рахунку “Матеріали” - наявність і рух всіх предметів праці даної групи; на рахунку "Постачальники" - загальну суму заборгованості всім постачальникам за одержані матеріальні цінності, а також зміни цієї заборгованості і т. д. Такі рахунки прийнято називати синтетичними*.

Отже, синтетичними називають рахунки, призначені для обліку економічно однорідних груп засобів, їх джерел, господарських процесів і результатів діяльності у грошовому вимірнику.

Облік, що здійснюється за допомогою синтетичних рахунків, називається синтетичним обліком. Цей облік необхідний для одержання узагальненої інформації про діяльність господарства, аналізу цієї діяльності і планування. Проте для оперативного керівництва господарством і контролю за збереженням і раціональним використанням ресурсів замало тільки узагальненої інформації, потрібна детальніша інформація про наявність і зміни кожного виду засобів, джерел, здійснення певних господарських процесів. Так, потрібна інформація як про загальну вартість виробничих запасів та їх використання, так і про запаси конкретних видів матеріальних цінностей за їх найменуваннями, сортами, розмірами тощо; в обліку розрахунків по оплаті праці, крім узагальненої інформації, потрібні відомості про розрахунки з кожним окремим працівником і т. д. Таку інформацію одержують за допомогою аналітичних рахунків.

Аналітичними називають рахунки, призначені для обліку наявності і змін конкретних видів засобів, їх джерел і господарських процесів.

Облік, що здійснюється за допомогою аналітичних рахунків, називається аналітичним обліком.

Кількість аналітичних рахунків по відповідному синтетичному рахунку визначається кожним підприємством залежно від наявності об'єктів, що підлягають обліку. В аналітичному обліку, поряд з грошовим, використовують натуральні й трудові вимірники.

Синтетичні й аналітичні рахунки тісно взаємопов'язані між собою, оскільки на них на підставі одних і тих же документів відображаються одні і ті ж господарські операції, але з різним ступенем деталізації; на синтетичному рахунку - загальною сумою, а на аналітичних рахунках до нього - частковими сумами. Коли дебетується або кредитується синтетичний рахунок, то одночасно дебетуються і кредитуються відповідні аналітичні рахунки до нього. Звідси, обороти і залишки аналітичних рахунків в підсумку повинні дорівнювати оборотам і залишку синтетичного рахунка, який їх об'єднує. Відсутність такої рівності свідчить про наявність помилок у бухгалтерських записах, які треба знайти і негайно виправити;:

На ВАТ “Рівненський ЦУМ” правильність облікових записів на аналітичних рахунках періодично перевіряється за допомогою інвентаризації, що забезпечує достовірність показників про їх залишки.

Рахунки аналітичного обліку можуть об'єднуватися безпосередньо відповідним синтетичним рахунком (наприклад, рахунки "Виробництво", "Розрахунки з постачальниками і підрядчиками", "Розрахунки з підзвітними особами" та ін.). Проте в окремих випадках виникає необхідність у додатковому групуванні однорідних аналітичних рахунків в межах синтетичного і рахунка для отримання узагальнених показників (по групі аналітичних рахунків), необхідних для управління, складання балансу та інших форм звітності. Таке групування здійснюється за допомогою субрахунків. Так, по синтетичному рахунку "Товари" аналітичні рахунки групують за субрахунками: "Товари на складі", "Товари в торгівлі", "Товари на комісії", "Тара під товарами"; по рахунку "Каса" - за субрахунками: "Каса в національній валюті", "Каса в іноземній валюті" тощо. Подальшою деталізацією субрахунків є аналітичні рахунки, які відображають наявність і зміни окремих об'єктів за найменуваннями, розмірами, сортами, місцем знаходження (зберіганням, експлуатацією), матеріально відповідальними особами тощо. Субрахунки об'єднують відповідні групи аналітичних рахунків і, в свою чергу, узагальнюються синтетичним рахунком.

За способом групування та узагальнення облікових даних бухгалтерські рахунки поділяються на синтетичні та аналітичні.

Синтетичні рахунки - це балансові рахунки, що узагальнюють облік господарської діяльності підприємства. Синтетичні рахунки призначені для обліку інформації в узагальненому вигляді і в грошовому вимірнику. Облік наявності та змін сукупностей економічно однорідних господарських засобів і джерел їх утворення в грошовому вимірнику називається синтетичним обліком. Облік на синтетичних рахунках використовують при заповненні балансу підприємства і відповідних форм звітності. До синтетичних рахунків належать рахунки: "Основні засоби", "Нематеріальні активи", "Виробничі запаси", "Розрахунки з постачальниками та підрядниками" та ін.

Між синтетичними й аналітичними рахунками існує нерозривний зв'язок, тобто на аналітичних рахунках відображаються ті ж зміни, що й на синтетичних, але більш докладно, значення дебету і кредиту кожного аналітичного рахунка те ж саме, що й синтетичного рахунка; сума сальдо, сума оборотів на дебеті, сума оборотів на кредиті всіх аналітичних рахунків даної групи відповідно дорівнюють сальдо, обороту на дебеті і обороту на кредиті синтетичного рахунка. Тому загальні підсумки записів на аналітичних рахунках мають відповідати сумам, записаним на синтетичних рахунках бухгалтерського обліку.

Усі господарські операції відображаються на синтетичних і аналітичних рахунках бухгалтерського обліку з використанням методу подвійного запису, тобто кожна операція водночас записується на двох взаємопов'язаних бухгалтерських рахунках в одній і тій же сумі - по дебету одного рахунка і водночас по кредиту другого. Ці записи дають змогу досягти рівності активу і пасиву бухгалтерського балансу.

За допомогою подвійного запису господарських операцій на рахунках бухгалтерського обліку забезпечується контроль, тому що кожна операція в однаковій сумі відображається по дебету одного і по кредиту другого бухгалтерського рахунків, чим і досягається рівність підсумків записів по дебету рахунків підсумкам записів по кредиту рахунків.

Подвійний запис, що відображає відповідний взаємозв'язок між бухгалтерськими рахунками, прийнято називати кореспонденцією рахунків. На рахунках бухгалтерського обліку всі господарські операції записуються у послідовності їх здійснення, тобто в хронологічному порядку. Така реєстрація господарських операцій дістала назву хронологічного запису.

Для більшої деталізації до синтетичного обліку нерідко вводяться субрахунки. Субрахунок - це синтетичний рахунок другого порядку. Характерна особливість субрахунків полягає в тому, що на них як правило немає необхідності робити записи. Дані на субрахунках одержують групуванням аналітичних рахунків при складанні оборотних відомостей. Наприклад, головний (першого порядку) синтетичний рахунок "Розрахунки з покупцями та замовниками" розподіляється на субрахунки "Розрахунки з вітчизняними партнерами", "Розрахунки з іноземними партнерами".

Для контролю за правильністю й відповідністю записів по синтетичних і аналітичних рахунках щомісяця складаються оборотні відомості, в яких відображаються початкові й кінцеві залишки та операції по дебету і кредиту даного синтетичного рахунка, виконані за даний звітний період (місяць, квартал, рік).

Робочий план рахунків наведено в додатку № 48.

В таблиці 3.2. показано взаємозв’язок регістрів аналітичного і синтетичного обліку ВАТ ” Рівненський ЦУМ”

Таблиця 3.1.

Регістри аналітичного і синтетичного обліку ВАТ ” Рівненський ЦУМ”

| Назва реєстрів синтетичного обліку | Код | Назва реєстрів аналітичного обліку | Код |

| 1 | 2 | 3 | 4 |

| Облік грошових коштів та грошових документів | |||

| Журнал №1 за кредитом рахунків 30,31,33 |

Відомість 1.1 за дебетом рахунка 30, Відомість 1.2 за дебетом рахунка 31, Відомість 1.3 за дебетом рахунка 33, Зведений реєстр по касі за дебетом рахунків 30,31,33 |

||

| 1 | 2 | 3 | 4 |

| Облік розрахунків, довгострокових та поточних зобов’язань | |||

|

Розділ І Журналу 3. Облік розрахунків за товари, роботи, послуги, інших розрахунків і резерву сумнівних боргів (за кредитом рахунків 36,37,63,68) Розділ ІІ Журналу 3. Облік розрахунків з бюджетом, облік довгострокових та поточних зобов’язань (за кредитом рахунків 53,64) |

Відомість 3.1 аналітичного обліку розрахунків з покупцями та замовниками, Відомість 3.2 аналітичного обліку розрахунків з різними дебіторами, Відомість 3.3 аналітичного обліку розрахунків з постачальниками та підрядниками, Відомість 3.5 аналітичного обліку розрахунків за іншими операціями, Відомість 3.6 аналітичного обліку розрахунків з бюджетом |

||

| Облік необоротних активів | |||

| Розділ І Журналу 4. Облік основних засобів, інших необоротних матеріальних активів та зносу необоротних активів (за кредитом рахунків 10, 11, 13) | Відомість нарахування зносу основних засобів | ||

| Облік витрат | |||

|

Розділ І Журналу 5 за кредитом рахунків 90,92,93,94,95,97 і розділу ІІ Журналу 5 за кредитом рахунків з журналів 1,3,4,6 Розділ ІІІ Журналу 5 за кредитом рахунків 20,22,23,65,66,91,27 |

Книга заробітної плати (зведений реєстр), Матеріальний звіт |

М-19 | |

| Облік доходів і результатів діяльності | |||

| Журнал 6 за кредитом рахунків 70,71,74,79 | Зведена відомість по реалізації | ||

| Облік власного капіталу | |||

| Журнал 7 за кредитом рахунка 48 |

Відомість 7.1 аналітичних даних рахунка 42 «Додатковий капітал», Відомість 7.2 аналітичних даних рахунка 44 «Нерозподілені прибутки (непокриті збитки)» |

||

| Головна книга | |||

| Бухгалтерська довідка |

3.1. Облік активів

3.1.1. Облік необоротних активів

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, а також розкриття інформації про них у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 7 "Основні засоби". Він набув чинності з 1 липня 2000 року.

Основні визначення, що наведені в положенні (стандарті):

Необоротні активи — всі активи, що не є оборотними. Це матеріальні, нематеріальні та фінансові активи підприємства, строк корисного використання (експлуатації) яких перевищує 12 місяців або операційний цикл.

Основні засоби — матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Об'єкт основних засобів — закінчений пристрій з усіма пристосуваннями і приладдям до нього або окремий конструктивно відокремлений предмет, що призначений для виконання певних самостійних функцій, чи відокремлений комплекс конструктивно з'єднаних предмети? одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс певну роботу тільки в складі комплексу, а не самостійною.

Якщо один об'єкт основних засобів складається з частин, які мають різний строк корисного використання (експлуатації), то кожна з цих частин може визнаватися в бухгалтерському обліку як окремий об'єкт основних засобів.

Група основних засобів — сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

Об'єкт основних засобів визнається активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена.

Одиницею обліку основних засобів є об'єкт основних засобів.

Для обліку й узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об’єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкта; за кредитом — вибуття основних засобів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об’єкта основних засобів; сума уцінки основних засобів.

Метрологічні засади формування інформації про основні засоби П(с)БО №7 “Основні засоби”. Згідно П(с)БО 7 визначають наступні вартість ОЗ:

1. Первісна вартість.

2. Амортизація.

3. Вартість, що амортизується.

4. Ліквідаційна вартість.

5. Справедлива вартість.

У Наказі “Про облікову політику ВАТ “Рівненський центральний універмаг” зазначається, що основними засобами визнаються матеріальні активи, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік), первісна вартість яких більша за 500грн.

Групування основних засобів в аналітичному обліку проводиться згідно з вимогами Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств і організацій, затвердженої наказом Мінфіну України від 30.11.99 №291.

Початкову оцінку об’єкта основних засобів здійснювати по собівартості згідно П(с)БО 7. Ліквідаційну вартість об’єктів основних засобів та нематеріальних активів прийняти рівною 0.

Усі операції на підприємстві, які пов’язані з рухом ОЗ оформлюються первинними документами. Приймання в експлуатацію здійснює комісія призначена наказом керівника підприємства. Введення в дію ОЗ оформлюється актом приймання – передачі (внутрішнього переміщення ОЗ). При придбанні у постачальника, акт складають в одному примірнику.

Синтетичний облік придбання ОЗ ведеться на рахунку 15 “Капітальні інвестиціі” та 10 “Основні засоби “

За дебетом рахунку 10 «Основні засоби» відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю; сума витрат, яка пов’язана з поліпшенням об’єкта, що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкта; сума дооцінки вартості об’єкта основних засобів, за кредитом – вибуття основних засобів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об’єкта основних засобів, сума уцінки основних засобів.

Рахунок 10 «Основні засоби» має такі субрахунки:

· 101 «Земельні ділянки»

· 102 «Капітальні витрати на поліпшення земель»

· 103 «Будинки та споруди»

· 104 «Машини та обладнання»

· 1041 «Комп’ютерна та офісна техніка»

· 1042 «Касове обладнення»

· 1043 «Холодильне обладнання»

· 1044 «Інше технічне обладнання»

· 1045 «Торгівельне обладнання»

· 105 «Транспортні засоби»

· 151 «Легкові автомобілі»

· 106 «Інструменти, прилади та інвентар»

· 1061«Меблі офісні»

· 1062«Інструменти»

· 109 «Інші основні засоби»

· 1091«Інші основні засоби»

Таблиця 3.3.

Облік основних засобів

| Зміст господарських операцій | Д | К |

|

I. Надходження ОЗ 1. придбання основних засобів за плату |

||

| - відображається вартість основних засобів (без ПДВ) | 152 | 6312 |

| - ПДВ 20% від вартості | 6441 | 6312 |

| -відображається податковий кредит від придбання ОЗ | 6415 | 6441 |

| - відображається вартість транспортних послуг на доставку, установку, монтаж викон.сторонніми організаціями (без ПДВ) | 152 | 6314 |

| -ПДВ 20% від вартості послуг | 6441 | 6314 |

| -відображається податковий кредит від надання транспортних послуг,монтажа | 6415 | 6441 |

| - введений об’єкт в експлуатацію | 103 | 152 |

| 2. будівництво основних засобів власними силами | ||

| - списано матеріали та мшп на буд.роботи | 152 |

205,209, 22 |

| - нарахована заробітня плата за буд.роботи | 152 | 661 |

| - нараховані внески на пенсійне та соц. страхування | 152 |

651,652, 653,656 |

| - відображені витрати на розробку технічних умов, отр. дозвіл на буд. та інші послуги, які надаються сторонніми організаціями (без ПДВ) | 152 | 6312 |

| - ПДВ 20% від вартості послуг | 6441 | 6312 |

| -відображається податковий кредит від вартості послуг на розробку технічних умов | 6415 | 6441 |

| - введений об’єкт в експлуатацію | 103 | 152 |

| 3.Нарахування амортизації | ||

| - виробничого призначення | 831 | 131 |

Документування основних засобів на підприємство оформлюється первинними документами, що визначені наказом Міністерства статистики України «Про затвердження типових форм первинного обліку» №352 від 29.12.1995р.

Документування господарських операцій здійснюється за допомогою таких форм:

1. ОЗ-1 «Акт приймання-передачі (внутрішнього переміщення) основних засобів;

2. ОЗ-2 «Акт приймання-здачі модернізованих об’єктів»

3. ОЗ-3 «Акт списання основних засобів»;

4. ОЗ-6 «Інвентарна картка обліку основних засобів»;

5. ОЗ-7 «Опис інвентарних карток по обліку основних засобів»;

6. ОЗ-8 «Картка обліку руху основних засобів»;

7. ОЗ-9 «Інвентарний список основних засобів»;

8. ОЗ-16 «Розрахунок амортизації по автотранспорту»

У процесі експлуатації основні засоби фізично і морально зношуються. Суму нарахованої амортизації всі підприємства відображають збільшенням суми витрат підприємства і зносу основних засобів.

Індексацію балансової вартості основних засабів на підприємстві проводять.

Малоціні необоротні матеріальні активи – матеріальні активи, очікуваний термін корисного використання яких перевищує 1 рік та вартість до 500 грн.включно.

Інші необоротні матеріальні активи - дану категорію відносять капіталізовані (такі що підлягають амортизації) витрати на ремонт орендованих будівель та приміщень.

Не матеріальні активи – немонетарні активи,які не мають матеріальної форми,можуть бути ідентифікованими та утримуються підприємством з метою використання протягом періоду більше одного року в адміністративних цілях та інше. До нематеріальних активів відноситься придбане чи створене програмне забезпечення.

Первісна вартість основних засобів збільшується на суму витрат,пов’язаних з поліпшенням об’єкта , що призводить до збільшення майбутніх економічних вигод,первісно очікуваних від використання об’єкта.

Первісна вартість нематеріальних активів збільшується на суму витрат, пов’язаних із удосконаленням цих нематеріальних активів і підвищенням їх можливостей та строку використання.

Амортизація необоротних активів.

Основні засоби амортизуються за прямолінійним методом, за яким річна сума амортизації визначається діленням вартості, яка амортизується на строк корисного використання об’єкта основних засобів. Строк корисного використання визначається згідно внутрішніх норм по групах об’єктів,виходів з дати вводу в експлуатацію.

· Прямолінійний метод – річна сума амортизації визначається діленням вартості, що амортизується на очікуваний період часу використання об’єкта основних засобів.

Річна сума

амортизації визначається за формулою: ![]()

Норма

амортизації: ![]() де

де

АВ – річна сума амортизаційних відрахувань;

ПВ – первісна вартість;

ЛВ – ліквідаційна вартість;

Т – термін корисного використання об’єкта;

На – нарма амортизаційних відрахувань.

Встановити для груп основних засобів такі строки корисного використання

1. Земельні ділянки.

2. Капітальні витрати на поліпшення земель.

3. Будинки споруди та передавальні пристрої.

4. Машини та обладнання.

5. Комп’ютерна та офісна техніка.

6. Транспортні засоби.

7. Інструменти,прилади,інвентар.

8. Інші основні засоби.

3.1.2. Облік оборотних активів

Основу оборотних активів підприємства складають його запаси. Під запасами розуміються різноманітні матеріальні активи, які використовуються або будуть використовуватися у виробничій діяльності і містять у собі різноманітні матеріали, товари, готову продукцію і незавершене виробництво. Застосування критеріїв визнання і різноманітних методів оцінки запасів безпосередньо впливає на показники фінансової звітності.

Визначення поняття запасів, порядок їх оцінки і відображення в бухгалтерському обліку наведені в Положенні (стандарті) бухгалтерського обліку 9 «Запаси» (далі – П(С)БО 9).

Норми П(С)БО 9 не поширюються на:

• незавершені роботи за будівельними контрактами, включаючи контракти з надання послуг, безпосередньо пов’язані з будівництвом;

• фінансові активи;

• молодняк тварин і тварин на відгодівлі, продукцію сільського і лісового господарства, корисні копалини, якщо вони оцінюються за чистою вартістю реалізації запасів відповідно до інших положень (стандартів) бухгалтерського обліку.

Запаси є важливою складовою активів підприємства і відносяться до складу оборотних. Найпоширенішим видом запасів є будівельні матеріали для власних потреб, запасні частини на автомобілі, паливо-мастильні матеріали. В залежності від цілей використання запасів, вони поділяються на:

Виробничі – придбані або виготовлені самостійно і в подальшому використовуються у виробництві.

Товарні – придбані підприємцем з метою перепродажу.

Ознайомившись на підприємстві з Національним положенням (стандарт) бухгалтерського обліку №9 “Запаси”. Це положення (стандарт) визначає методологічні засади формування у бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності.

Облік запасів ведеться на рахунку другого класу Плану рахунків. За дебетом рахунків відображається збільшення балансової вартості запасів внаслідок їхнього надходження, за кредитом – зменшення вартості запасів внаслідок їхнього вибуття або уцінювання.

У Плані рахунків для відображення запасів передбачено клас 2 «Запаси» який містить 9 рахунків:

1. 20 «Виробничі запаси»

2. 21 «Поточні біологічні активи»

3. 22 «Малоцінні та швидкозношувані предмети»

4. 23 «Виробництво»

5. 24 «Брак у виробництві»

6. 25 «Напівфабрикати»

7. 26 «Готова продукція»

8. 27 «Продукція сільськогосподарського виробництва»

9. 28 «Товари»

ВАТ Рівненський ЦУМ використовує наступні рахунки:

Рахунок 20 «Виробничі запаси» призначено для узагальнення інформації про наявність і рух належних підприємству запасів сировини і матеріалів, будівельних матеріалів, запасних частин, матеріалів сільськогосподарського призначення, палива, тари і тарних матеріалів, відходів основного виробництва.

За дебетом рахунку 20 «Виробничі запаси» відображається надходження запасів на підприємство, їхня дооцінка, за кредитом – витрачання на виробництво (експлуатацію, будівництво), перероблення, відпуск (передавання) стороннім організаціям, уцінювання тощо.

Рахунок 20 має такі субрахунки:

· 201 «Сировина й матеріали»

· 203 «Паливо»

· 205 «Будівельні матеріали»

· 207 «Запасні частини»

· 209 «Інші матеріали»

Рахунок 22 «Малоцінні та швидкозношувані предмети» призначено для обліку та узагальнення інформації про наявність та рух малоцінних та швидкозношуваних предметів, що належать підприємству та зарахована до складу запасів.

На рахунку 28 «Товари» ведеться облік руху товарно-матеріальних цінностей, що надійшли на підприємство для продажу. Цей рахунок використовують переважно збутові, торгові та заготівельні підприємства і організації, а також підприємства громадського харчування.

Рахунок 28 «Товари» має такі субрахунки:

· 281 «Товари на складі»

· 282 «Товари в торгівлі».

Таблиця 3.4.

Облік запасів

| Зміст господарських операцій | Д | К |

| -оплата постачальнику за придбання виробничих запасів | 6316 | 311 |

| - надійшли від постачальників виробничі запаси та мшп | 20,22 | 6316 |

| - ПДВ 20% | 6441 | 6316 |

| -відображається податковий кредит від отримання виробничих запасів та МШП | 6445 | 6441 |

| списуються виробничі запаси та мшп на: | ||

| - загально господарські потреби | 809 | 209 |

| - списуються виробничі запаси на поточний ремонт приміщення | 805 | 205 |

| -списання МШП на господарські потреби | 8018 | 22 |

Проходячи тему облік виробничих запасів, головний бухгалтер надав мені можливість ознайомитись з статутом підприємства та наказом “Про облікову політику підприємства.”

Згідно Наказу “Про облікову політику на підприємстві”, одиницею бухгалтерського обліку запасів на ВАТ “Рівненський центральний універмаг” визнається окремий об’єкт основних засобів та інших матеріальних необоротних активів. Товарно-матеріальні цінності визнавати, оцінювати та обліковувати згідно з вимогами П(с)БО №9.

Не включати до початкової вартості запасів, а відображати у витратах періоду:

ü понаднормові витрати і недостачі запасів;

ü проценти за користування позиками;

ü витрати на збут;

ü інші витрати, що непов’язані з придбанням запасів.

При відпуску запасів у продажу та іншому убутку, оцінка їх здійснюється за методам:

1) середньозваженої собівартості;

Метод середньозваженої собівартості – цей метод є дуже поширений. Суть його полягає в тому, що при різних цінах на запаси визначається середня ціна, за якою потім списується собівартість запасів.

При цьому визначають суму кількості одиниць запасів на початок звітного періоду та їх вартість і одиниць запасів, придбаних протягом звітного періоду, та їх вартість. Далі сума добутків кількості таких запасів та їх вартостей ділиться на кількість запасів, що в результаті дає нам середньозважені собівартість одиниці запису на кінець періоду.

Запаси, які не приносять підприємству економічних вигод в майбутньому визнаються неліквідними і списуються в бухгалтерському обліку, а при складанні фінансової звітності згідно П(с)БО 9 не відображається в балансі, а враховується на позабалансовому рахунку 007.

Оскільки ВАТ “Рівненський центральний універмаг” займається здаванням в оренду нерухомості та майна, то запаси на підприємстві обліковуються в асортименті більше двох тисяч.

Документальне оформлення операцій з запасами на підприємстві проводить бухгалтерія. Первинними документами при надходженні виробничих запасів на підприємство є : накладна, податкова накладна, вимога, рахунок. По закінченню кожного звітного місяця бухгалтерія підраховує підсумки, щодо кожного найменування, та визначає суму зданого в найм майна. Синтетичний облік запасів ведеться на рахунку 20 “Виробничі запаси.”

Так, як видом діяльності підприє мства є здавання в оренду нерухомості та майна, то обсяг запасів невеликий.

Згідно П(с)БО – 9 МШП – це предмети, що використовуються протягом не більше одного року або нормально операційного циклу, якщо він більше одного року, вартістю до 500 грн.

На вартість малоцінних та швидкозношуваних предметів, які обліковуються на рахунку 11 до повного зносу і списання, як непридатних для експлуатації. Суму зносу відображати на рахунку 133.

Вартість малоцінних і швидкозношуваних предметів (які обліковуються на рахунку 22 і списуються зразу ж при відпуску в експлуатацію), переданих в експлуатацію, виключаючи зі складу активів (списувати з балансу) з подальшою організацією оперативного кількісного обліку таких предметів по місцях експлуатації і відповідальними особами на протязі строку їх фактичного використання.

Первісною вартістю придбаних МШП є собівартість таких МШП.

3.2.Облік зобов’язань

Функціонуючі підприємства завжди мають в пасиві балансу меншу чи більшу частку позиченого капіталу, оскільки власного не вистачає для розширення масштабів діяльності. Залучений в оборот підприємства капітал має назву зобов'язань.