Отчет по практике: Отчет по практике в Беларусбанке

Введение............................................................................................................................................. 3

1. Характеристика банка АСБ “Беларусбанк”, его руководства и его структурных подразделений 4

2. Расчетно-кассовое обслуживание АСБ “Беларусбанк”........................................................... 20

3. Финансовые результаты деятельности коммерческого банка на примере АСБ “Беларусбанк” 26

4. Использование ЭВМ и новых технологий в АСБ “Беларусбанк”......................................... 33

5. Аудиторские проверки………………………………………………………………………….35

6. Организация маркетинга в банке АСБ “Беларусбанк”............................................................ 36

Заключение....................................................................................................................................... 38

Список использованной литературы............................................................................................ 39

В ведение

Переход Республики Беларусь к рыночным отношениям предъявляет новые требования к руководителям предприятий и специалистам в различных областях деятельности. Они должны обладать новым типом экономического мышления и поведения, умением принимать самостоятельные экономические решения на основе анализа и оценки текущей и перспективной экономической ситуации, четко формулировать цель развития и вырабатывать механизм достижения поставленных целей.

В условиях развития рыночных отношений, каждое предприятие, каждый предприниматель должны иметь хозяйственную стратегию, находить главное звено для победы в конкурентной борьбе. Без “стратегического видения” будущего, без поиска долговременных конкурентных преимуществ невозможно достичь эффективного функционирования бизнеса.

Целью практики стало закрепление и углубление знаний, полученных за время обучения в институте, приобретение практических навыков работы по специальности в условиях перехода банка АСБ “Беларусбанк” к рыночным отношениям.

Для достижения поставленной цели был решен ряд взаимосвязанных задач:

- Была дана характеристика банку “Беларусбанк”;

- Проанализирована типовая структура филиалов банка;

- Раскрыты технические средства обработки информации;

- Охарактеризован маркетинговый отдел банка;

- Дана оценка аналитического и синтетического учета в учетно-опрерационных подразделениях банка;

- Выявлены особенности аудита в банке;

- Выполнена индивидуальная часть программы практики.

1. Характеристика банка АСБ “Беларусбанк”, его руководства и его структурных подразделений

Банк - это автономное, независимое, коммерческое предприятие. В этом главное в понимании его сущности. Продуктом банка является прежде всего формирование платежных средств (денежной массы), а также разнообразные услуги в виде предоставления кредитов, гарантий, поручительств, консультаций, управления имуществом. Деятельность банка носит производительный характер.

Акционерный сберегательный банк “Беларусбанк” — универсальный банк страны, самый старейший в нашей республике. Почти 80-летний опыт работы, история развития и становления, нынешнее лидирующее положение на рынке предоставляемых услуг позволяют сделать вывод о его надежности и стабильности.

Сегодня на счетах банка хранится более половины денежных средств населения в белорусских рублях и в иностранной валюте, привлеченных всей банковской системой страны За счет этих средств кредитуются предприятия промышленности, сельского хозяйства, жилищное строительств и др..

АСБ "Беларусбанк" обладает самой разветвленной филиальной сетью в Республике Беларусь. На 31 декабря 2000 года количество филиалов банка, которые расположены в каждом административном районе страны, составляло 32% от числа филиалов всех коммерческих банков республики. Столичная сеть АСБ “Беларусбанк” является наиболее разветвленной в республике, обслуживание клиентов осуществляют 162 отделения 16-ти филиалов. При открытии новых филиалов и отделений учитываются партнерские связи обслуживаемых клиентов в том или ином регионе, потребности потенциальных клиентов в банковском обслуживании. Развитие и совершенствование филиальной сети отвечает стратегическим целям развития банка с учетом меняющихся рыночных условий. Координационным центром этой сети является Минское городское управление АСБ “Беларусбанк”.

Органами управления банка являются:

Наблюдательный Совет банка АСБ “Беларусбанк”

|

Председатель Совета: |

|

| КОРБУТ Николай Петрович | министр финансов Республики Беларусь |

|

Заместитель Председателя Совета: |

|

| ЛУЗГИН Николай Владимирович | заместитель Председателя Правления Национального банка Республики Беларусь |

|

Члены наблюдательного совета: |

|

| БОДРОВ Владимир Захарович | генеральный директор АП "Криница" |

| БРЫЧКИНА Галина Владимировна | главный экономист Белорусской железной дороги |

| ГРИГОРОВИЧ Валентина Николаевна | директор департамента банковского надзора Национального банка Республики Беларусь |

| КОРОЛЬ Михаил Васильевич | начальник управления инвестиций, денежно-кредитной политики и ценных бумаг Аппарата Совета Министров Республики Беларусь |

| ЛАБКОВИЧ Лариса Петровна | начальник управления экономики и финансов Министерства связи Республики Беларусь |

Правление банка |

|

| ЕРМАКОВА Надежда Андреевна | Председатель Правления |

| КУХОРЕНКО Галина Петровна | первый заместитель Председателя Правления |

| ЛУКЬЯНЕНКО Валентина Захаровна | первый заместитель Председателя Правления |

| КОЛЕСНИЧЕНКО Николай Борисович | заместитель Председателя Правления |

| НАЗАРЕНКО Валентина Ануфриевна | заместитель Председателя Правления |

| НОВИК Владимир Владимирович | заместитель Председателя Правления |

| ГОРВАЛЬ Александр Витальевич | заместитель Председателя Правления |

| ГРУДНИЦКИЙ Григорий Тимофеевич | директор департамента безопасности |

Типовая структура филиала АСБ "Беларусбанк" предусматривает создание следующих структурных подразделений:

- Руководство;

- Юридический отдел;

- Отдел по работе с персоналом;

- Финансово-экономический отдел;

- Отдел бухгалтерского учета;

- Отдел по работе с физическими лицами;

- Отдел по работе с юридическими лицами;

- Отдел кредитования населения;

- Отдел кассовой работы и инкассации;

- Отдел ревизий;

- Отдел автоматизации;

- Отдел безопасности;

- Административно-хозяйственный отдел;

- Отдел маркетинга

- Операционный отдел;

- Отделения;

- Обменные пункты валют;

- Операционные передвижные кассы;

Успешное и стабильное развитие АСБ "Беларусбанк" осуществляется руководством банка с проведением активной работы, направленной на создание единой команды, способной к инициативе и предприимчивости в различных направлениях банковской деятельности.

Руководство банка предъявляет высокие требования к образованию и квалификации персонала. Особенно поощряется стремление к приобретению знаний и навыков, освоению новейших банковских технологий. Большое внимание уделяется эффективному развитию системы внутрибанковского обучения персонала, а также системе повышения квалификации на различных курсах и семинарах в республике и за рубежом. В банке создан специализированный отдел по работе с персоналом. В его функции входит:

-Подбор, расстановка кадров банка;

-Оформление приема, перевода и увольнения работников, предоставление отпусков;

-Подготовка приказов об установлении работникам филиала должностных окладов, надбавок, доплат по оказании материальной помощи;

-Подготовка и проведение аттестации работников.

-Организация работы с резервом кадров;

-Организация подготовит специалистов в ВУЗах и техникумах, производственной практики студентов и учащихся, повышения квалификации в производственно-экономических семинарах, на курсах и семинарах вне банка, обмена опытом работы.

Его работой в банке на современном этапе достигается то, что отличительной чертой каждого сотрудника банка сегодня являются стремление к совершенству на своем рабочем месте, доброжелательность и профессионализм, которые обеспечивают высокий уровень обслуживания клиентов и качество предоставляемых услуг.

Важность наличия данного отдела обусловлена тем, что высокий профессиональный уровень, инициативность персонала, нестандартные подходы к решению проблем клиентов, способность к адекватной оценке любых ситуаций - залог эффективной работы банка.

Работа АСБ “Беларусбанк” основывается на Банковском законодательстве Республики Беларусь. Банковское законодательство Республики Беларусь - система нормативных правовых актов, регулирующих возникающие при осуществлении банковской деятельности отношения и устанавливающих права, обязанности и ответственность субъектов и участников банковских правоотношений.

К актам банковского законодательства в РБ относятся:

· законодательные акты (Конституция Республики Беларусь, Гражданский кодекс Республики Беларусь, Банковский Кодекс, законы Республики Беларусь, декреты и указы Президента Республики Беларусь);

· распоряжения Президента Республики Беларусь, которые носят нормативный характер;

· постановления Правительства Республики Беларусь;

· нормативные правовые акты Национального банка Республики Беларусь (далее - Национальный банк);

· нормативные правовые акты, принимаемые (издаваемые) Национальным банком совместно с Правительством Республики Беларусь или по его поручению - совместно с республиканскими органами государственного управления.

Для организации правовой работы в банке создан юридический отдел. Кроме этого он выполняет следующие функции: правовое обеспечение банковских операций и текущих вопросов в деятельности филиала, защита имущественных прав и законных интересов филиала, проверка, участие в подготовке договоров и контрактов.

Во взаимоотношениях с организациями и предприятиями всех форм собственности банк всегда рассчитывает на взаимовыгодное долгосрочное сотрудничество и партнерство и поэтому предлагает эксклюзивное комплексное обслуживание. Для этого в банке АСБ “Беларусбанк” существуют специальные отделы: отдел по работе с физическими лицами и отдел по работе с юридическими лицами.

Отдел по работе с физическими лицами должен вести организация работы по привлечению средств населения, а также в его обязанности входит:

- Планирование объема привлечения вкладов по филиалу и в разрезе отделений.

-Организация работ по внедрению новых видов банковских услуг.

- Организация работы по операциям со сберегательными сертификатами, чеками “Имущество”.

-Заключение договоров со сторонними организациями по приему платежей от населения и выплате заработной платы и других выплат рабочим и служащим,

-Ведение реестра акционеров,

-Организация работы по безналичным перечислениям денежных доходов на вкладные и текущие счета граждан,

- Организация работы по безналичным расчетам за товары и услуги по расчетным чекам и чекам из чековых книжек АСБ “Беларусбанк”

- Организаций приема платежей и взносов от граждан в пользу сторонних организации.

-Организация работы по привлечению физических лиц на обслуживание с использованием пластиковых карточек, работа с VIP-клиентами и корпоративными клиентами по карточкам.

-Организация работы отделений по обслуживанию физических лиц и др.

Отдел по работе с юридическими лицами ведет работы в следующих сферах:

- Определение круга потенциальных клиентов— юридических лиц.

-Разработка планов привлечения потенциальных клиентов к проведение работы по их переводу на расчетно-кассовое обслуживание в банк.

-Организация взаимодействия структурных подразделений филиала для комплексного и качественного обслуживания клиентов - юридических лиц.

-Организация персональными менеджерами индивидуального, комплексного обслуживания корпоративных клиентов,

-Внедрение новых банковских продуктов и услуг

-Анализ движения средств на счетах юридических лиц.

- Привлечение свободных денежных средств клиентов в депозиты банка, ведение депозитных договоров.

-Организация работы по операциям купли-продажи векселей без отсрочки оплаты по операциям учета, мены векселей, для совершения которых не требуется решение кредитного комитета филиала, депозитными сертификатами, государственными облигациями (ГКО;. ГкмпО и др.) и другими ценными бумагами в отношении юридических лиц,

-Контроль за соблюдением предприятиями правил ведения кассовых операции в белорусских рублях.

- Осуществление работы по вопросам налично-денежного обращения

- Формирование пакета документов для открытия счетов клиентам - юридическим лицам.

-Заключение договоров на расчетно-кассовое обслуживание.

-Обеспечение своевременного информирования клиентов об изменениях в списках корсчетов и порядке расчетов.

-Осуществление информационной и рекламной деятельности для юридических лиц. Осуществление функций валютного регулирования и контроля.

- Контроль за валютной позицией, расчет финансового результата.

-Организация работы по проведению конверсионных и биржевых операций, операций по проведению всех форм международных расчетов, включая банковские переводы, операции с коммерческими чеками, документарными аккредитивами, инкассо, гарантиями, с дорожными чеками “American Exspress”.

-Организация работы пунктов обмена валют и валютных касс.

-Проведение проверок соблюдения субъектами хозяйствования правил ведения кассовых операций в иностранной валюте.

-Осуществление работы по выдаче и сопровождению валютных и рублевых кредитов юридическим лицам, выдаче банковских и таможенных гарантий, факторингу, проведению сделок финансового лизинга, операций с векселями, имеющими кредитный характер.

-Подготовка заключения о целесообразности и возможности принятия имущества в залог, оценке его стоимости,

-Контроль за сохранностью залогового имущества.

-Расчет лизинговых платежей (по предоставленному лизингу и получаемому лизингу) и др.

Благодаря слаженной работе этих отделов Банком АСБ “Беларусбанк” на сегодняшний день предлагается следующий комплекс банковских продуктов и услуг:

o открытие и ведение валютных и рублевых счетов, расчетно-кассовое обслуживание клиентов (субсчета, специальные, благотворительные, временные, корреспондентские, вкладные и другие счета);

o подключение к электронной платежной системе "Клиент-банк";

o депозитные вклады юридических лиц в белорусских рублях и иностранной валюте (срочные и до востребования);

o операции на рынке государственных ценных бумаг;

o операции с векселями;

o депозитарные услуги;

o лизинговые операции;

o факторинговые операции;

o кредитные операции для субъектов хозяйствования.

В банке также функционирует отдел кредитования населения. В круг его обязанностей входит:

-Оформление пакета документов для выдачи кредитов населению;

-Осуществление предварительного и последующего контроля за целевым и эффективным использованием кредитов, выданных населению, их своевременным возвратом;

-Оформление заявок на получение централизованных ресурсов по кредитам населению.

-Распределение централизованных ресурсов на жилищное строительство;

-Работа по проверке правомерности предоставления гражданам льготного кредита;

-Организация работы по взаимодействию с рай(гор)исполкомом в части предоставления льготных кредитов на строительство (реконструкцию) или приобретение жилых помещений и других льготных кредитов в соответствии с Указами Президента Республики Беларусь.

-Работа с кредитополучателями, имеющими просроченную и сомнительную задолженность по кредитам

-Своевременное выявление и оперативное реагирование на возникающие у кредитополучателей трудности с погашением кредитов, невыполнение ими условия кредитных договоров.

-Контроль за правильностью определения стоимости строительства при оплате за выполненные строительно-монтажные работы и произведенные затраты по строительству жилых помещений.

-Контроль за перечислением средств со счетов “Субсидия”, специальных накопительных счетов, досрочного выкупа выкупленных (погашенных) государственных компенсационных облигаций, открытых счетов по займам, предоставляемым предприятиями и организациями своим работникам на жилищное строительство.

-Осуществление информационной и рекламной деятельности среди населения по вопросам кредитования.

С помощью специалистов этого отдела была налажена четкая работа по кредитованию населения. Кредиты предоставляются субъектами хозяйствования, независимо от формы собственности, как в белорусских рублях, так и в иностранной валюте. Многовариантность моделей кредитования позволяет выбирать оптимальные для клиентов схемы и формы работы.

Банк осуществляет:

v выдачу кредитов на цели, связанные с созданием и движением текущих активов;

v кредитование торговых предприятий и снабженческо-сбытовых организаций по специальным ссудным счетам;

v кредитование социально значимых государственных программ;

v выдачу банковских гарантий и поручительств;

v кредитование субъектов хозяйствования по простым контокоррентным счетам;

v выдачу гарантийных обязательств таможенным органам Республики Беларусь.

v валютообменные операции по поручению клиентов;

v международные расчеты;

v документарные операции;

v инкассация, перевозка ценностей и наличности;

v операции с пластиковыми карточками;

v международные расчеты;

v операции с ценными бумагами;

Изменение процентных ставок по вкладам населения, находящимся на хранении в учреждениях системы “Беларусбанка”, обусловлено снижением уровня инфляции в республике.

Установленные процентные ставки являются положительными, так как значительно превышают рост индекса потребительских цен, что обеспечивает защиту сбережений населения от обесценивания. Сохранность и возврат вкладов физических лиц в “Беларусбанке” гарантируются государством.

Таблица 1

Вклады населения в национальной валюте| До востребования | 9% годовых |

| "Пенсионный" | 33% годовых |

| "Взаимопонимание и примирение" | 50% годовых |

| По специальным накопительным счетам | 20% годовых; |

| По вкладу "XXI век":100 дней | 60% годовых; |

| 190 дней | 65% годовых; |

| 370 дней | 70% годовых; |

| По вкладу "Аграрный" | 30% годовых |

| По вкладу "Доходный"50 дней | 18 % годовых |

| 100 дней | 20% годовых |

| 190 дней | 25% годовых |

| По срочному вкладу в национальной валюте с ежемесячной капитализацией | 35% годовых; |

| По срочным вкладам со сроком хранения не менее 1 года | 70% годовых; |

| По накопительным вкладам | 80% годовых; |

| По специальным накопительным счетам для получения ежемесячного дохода | 45% годовых; |

| По целевым вкладам на детей | 85% годовых; |

| По сберегательным сертификатам | 50% годовых. |

| "Мартовский"35 дней | 70% годовых |

Таблица 2

Вклады населения в иностранной валюте (отчет АСБ за 2000 год)При досрочном истребовании вклада

с ежемесячной капитализацией: при хранении менее 1 месяца

По накопительным вкладам

в иностранной валюте на срок:

При досрочном истребовании

накопительного вклада:

Прием денежных средств во вклады населения в иностранной валюте на срок 24 и 36 месяцев с 1 июля не производится. По срочным банковским вкладам физических лиц в иностранной валюте на срок от 3 до 12 месяцев:

Таблица 3

|

Срок хранения |

от 1 по 300 |

от 301 по 1000 |

от 1001 по 2500 |

свыше 2500 |

||||

| 3 | - | 2 | 2 | 2 | ||||

| 6 | 3 | 3 | 3 | 3 | ||||

| 12 | 6 | 6 | 6 | 6 |

Новые процентные ставки по вкладам в иностранной валюте действуют:

по вновь принимаемым вкладам - с 1 февраля 2002 года;

По вкладам, открытым до 1 февраля 2002 года, действуют ранее установленные процентные ставки.

по накопительным вкладам в иностранной валюте, принятым до 26 ноября 2001 года - после окончания минимального срока хранения, начиная с 26 ноября 2001 года.

по вкладам со сроком хранения от 3 до 12 месяцев и с ежемесячной капитализацией, принятым до 26 ноября 2001 года — с 26 декабря 2001 года или с даты переоформления, начиная с 26 ноября 2001 г.

Перечень видов и условия выдачи кредитов населению, предоставляемых учреждениями АСБ "Беларусбанк" с 15 декабря 2000 года.

Уверенно занимая ведущее положение в республике по объему выдачи кредитов населению, АСБ "Беларусбанк" обслуживает одну из важных государственных программ – жилищную программу, в части кредитования жилищного строительства, как за счет централизованных, так и за счет кредитных ресурсов банка.

Льготные кредиты на строительство (реконструкцию) или приобретение жилых помещений выдаются учреждениями банка за счет государственных целевых ресурсов гражданам, состоящим на учете нуждающихся в улучшении жилищных условий и включенным в списки льготного кредитования. Кредиты предоставляются на условиях, предусмотренных законодательством Республики Беларусь. С выходом Указа Президента Республики Беларусь от 14.04.2000 года №185 "О предоставлении гражданам льготных кредитов на строительство (реконструкцию) или приобретение жилых помещений" ужесточены условия предоставления гражданам льготных кредитов. Кредиты предоставляются на срок до 20 лет (в сельской местности – 40 лет) под процентную ставку 10% годовых (в сельской местности – 5% годовых). Размер льготного кредита определяется по нормируемому размеру общей площади строящегося жилого помещения и показателю стоимости строительства 1 кв. м. общей площади жилого помещения типовых потребительских качеств и не должен превышать 75% (в сельской местности – 95%) стоимости строительства жилого помещения типовых потребительских качеств.

Принимаемые в расчет нормируемые размеры общей площади жилого помещения для определения величины льготного кредита устанавливаются с учетом общей площади жилого помещения, находящегося в собственности гражданина и членов его семьи.

За счет ресурсов банка кредиты на строительство (реконструкцию, приобретение) индивидуальных жилых домов и квартир выдаются гражданам, состоящим на учете нуждающихся в улучшении жилищных условий со среднемесячным совокупным доходом за год не более 3-х (включительно) минимальных потребительских бюджетов на каждого члена семьи кредитополучателя. Кредиты предоставляются в размере 75% стоимости строительства (реконструкции, приобретения) нормируемого размера общей площади жилого помещения, рассчитанного на членов семьи кредитополучателя таким образом, чтобы оплатить стоимость строительства (реконструкции, приобретения).

Кредиты предоставляются на срок до 15 лет, при этом размер процентной ставки за пользование кредитом зависит от уровня среднемесячного совокупного дохода за год на каждого члена семьи кредитополучателя, а именно – при доходе в размере не более 2-х минимальных потребительских бюджетов – 40% годовых, от 2-х до 3-х (включительно) – 55% годовых. При исчислении размера кредита на финансирование строительства недвижимости, по решению кредитного комитета учреждения Банка, в доход кредитополучателей можно включать доходы его поручителей. При этом в первую очередь в расчет принимаются доходы близких родственников кредитополучателя (супруг, супруга, дети, трудоспособные родители, родные братья, сестры), а также доходы других поручителей, с тем, чтобы общий размер ежемесячных платежей по кредитам не превышал 50% чистого совокупного дохода.

Кредиты на строительство и покупку квартир участникам проведения облигационного жилищного займа предоставляются в размере до 30% стоимости строительства (покупки) жилого помещения, также, на срок до 15 лет под процентные ставки 40% и 55% годовых.

Кроме того, банк предоставляет кредиты на завершение строительства жилых домов (квартир) работникам юридических лиц - членам организаций граждан - застройщиков в составе ЖСК, КИЗ, МЖСК при внесении юридическим лицом денежных средств в депозит АСБ "Беларусбанк".

Кредиты на завершение строительства жилых домов, квартир предоставляются работникам юридического лица после заключения депозитного договора между банком и юридическим лицом, находящимся на расчетно-кассовом обслуживании в другом банке. Депозитный договор заключается на срок не менее 3-х лет под годовую процентную ставку, равную не более 20% ставки рефинансирования Национального банка Республики Беларусь. Общая сумма предоставляемых кредитов на завершение строительства жилых домов (квартир) не должна превышать 30% суммы заключенного депозитного договора.

Кредиты выдаются индивидуально каждому работнику на основании списка, утвержденного юридическим лицом и предоставленного в банк. Кредиты работникам юридических лиц предоставляются на срок до 20 лет с взиманием 10% годовых. Размер кредита, нормативы льготнокредитуемой площади, норма по вычитанию жилой площади, находящейся в собственности граждан и членов их семей и другие условия определяются в соответствии с Указом Президента Республики Беларусь №185 от 14 апреля 2000 г. "О предоставлении гражданам льготных кредитов на строительство (реконструкцию) или приобретение жилых помещений".

Считая кредитование населения одним из важнейших направлений своей деятельности, АСБ "Беларусбанк" предоставляет гражданам республики за счет ресурсов банка различные виды кредитов. При этом мы не только помогаем в обеспечении решения жилищных проблем граждан, но и предоставляем кредиты на самые разные потребительские нужды населения: приобретение потребительских товаров, оплату обучения и лечения, ритуальных услуг.

Кредиты на потребительские нужды предоставляются безналичным путем (перечислением средств на счета торговых организаций по представленным счетам-фактурам) для приобретения только одного наименования следующих товаров отечественного производства: холодильник, телевизор, стиральная машина, газовая (электрическая) плита, мебель, одежда и обувь. Кредиты на потребительские нужды на срок до 1 года выдаются под процентную ставку 75% годовых и на срок до 3-х лет под процентную ставку 80% годовых. Размер кредита определяется исходя из платежеспособности кредитополучателя, при недостаточности платежеспособности в расчет могут приниматься доходы не более 2-х поручителей с тем, чтобы общий размер ежемесячных платежей по кредитам не превышал 50% чистого совокупного дохода.

По кредитам на потребительские нужды, предоставляемым гражданам из числа молодых семей, имеющих детей (у которых возраст одного из супругов не достиг 31 года на дату заключения кредитного договора), а также молодым гражданам (возраст до 31 года) из числа одиноких матерей, разведенных (овдовевших) супругов, воспитывающих несовершеннолетних детей, со среднемесячным совокупным доходом за год не более 2-х минимальных потребительских бюджетов на каждого члена семьи, устанавливается более низкая процентная ставка. Кредиты предоставляются на срок до 3-х лет под процентную ставку 70% годовых. Вместе с тем, выдача кредитов производится с соблюдением принципа одноразовости.

Однако молодые семьи со среднемесячным совокупным доходом за год более 2-х минимальных потребительских бюджетов на каждого члена семьи получают кредит на общих условиях.

Все социально значимые кредиты (на лечение, на затраты по обучению, на ритуальные услуги (на погребение) предоставляются гражданам со среднемесячным совокупным доходом за год не более 2-х минимальных потребительских бюджетов на каждого члена семьи. Размер кредита определяется исходя из платежеспособности кредитополучателя, при недостаточности платежеспособности в расчет могут приниматься доходы не более 2-х поручителей с тем, чтобы общий размер ежемесячных платежей по кредитам не превышал 50% чистого совокупного дохода.

Кредиты на лечение предоставляются для приобретения лекарств и оплаты лечения как самого кредитополучателя, состоящего на диспансерном учете, так и членов его семьи, состоящих на диспансерном учете: родителей (опекунов, попечителей), детей, мужа, жены, а также родных братьев и сестер, не достигших 18 лет и не имеющих родителей, нетрудоспособных, независимо от возраста, не имеющих родителей и своих семей. Кредиты предоставляются в порядке безналичных расчетов на срок до 2-х лет под процентную ставку 50% годовых.

Кредиты на затраты по обучению (в высших и средних специальных учебных заведениях) предоставляются перечислением на счет учебного заведения в соответствии с условиями договора, заключенного с учебным заведением. Кредиты предоставляются на срок до 1 года под процентную ставку 60% годовых. При этом кредит выдается обучающемуся (при наличии постоянного источника доходов), либо одному из его родителей.

Кредиты на ритуальные услуги (на погребение) предоставляются на срок до 1 года под процентную ставку 45% годовых. Кредиты предоставляются безналичным путем (перечислением средств на счета торговых организаций по представленным счетам-фактурам). Кредиты выдаются родителям, детям, мужу, жене и другим близким родственникам умершего.

Исполнение кредитополучателем обязательств по возврату кредита на потребительские нужды и процентов по нему могут обеспечиваться поручительством физических лиц или залогом имущества Кредитополучателя либо третьего лица.

Исполнение кредитополучателем обязательств по возврату кредита на финансирование недвижимости и процентов по нему могут обеспечиваться поручительством физических или юридических лиц и залогом имущества (построенного жилого помещения, либо иной недвижимости – квартир, гаражей, садовых домиков и др.) кредитополучателя либо третьего лица и другими способами, предусмотренными законодательством и кредитным договором.

Согласно подпункту 1.17. Указа Президента Республики Беларусь от 14 апреля 2000 года №185 льготные кредиты выдаются под залог (ипотеку) строящихся (реконструируемых, приобретаемых) с их привлечением жилых помещений. При этом право залога у банка возникает с момента заключения соответствующего кредитного договора и прекращается в случаях прекращения кредитного обязательства, гибели заложенного жилого помещения или обращения на него взыскания в порядке, установленном законодательством, оформление отдельного договора залога при этом не требуется.

Выдача кредитов производится на основании заявления физического лица, представленного в кредитный отдел Банка по месту прописки кредитополучателя, за исключением кредитов на строительство и покупку квартир и индивидуальных жилых домов, которые выдаются по месту строительства или приобретения квартиры, жилого дома (части дома).

Филиалы АСБ "Беларусбанк" предоставляют кредиты населению в соответствии с Перечнем видов и условиями выдачи кредитов населению, предоставляемых учреждениями АСБ "Беларусбанк" с 15 декабря 2000 года, утвержденными Правлением банка 6 декабря 2000 года.

Кроме того, в соответствии с Указом Президента Республики Беларусь от 10.09.1996 г. №358 "О мерах по улучшению жилищных условий молодежи" учреждениями АСБ "Беларусбанк" предоставляются льготные кредиты молодым гражданам на приобретение домашнего имущества. Право на получение данного вида кредита имеют граждане, не достигшие возраста 31 года на дату заключения кредитного договора из числа молодых семей, имеющим детей, а также молодым гражданам из числа одиноких матерей, разведенным (овдовевшим) супругам, воспитывающим несовершеннолетних детей (далее – молодые семьи).

Право на получение льготных кредитов предоставляется молодым семьям, проживающим отдельно от родителей, а также молодым семьям, на жилой площади которых проживают родители, достигшие пенсионного возраста (55 лет – женщины, 60 лет – мужчины) или являющиеся инвалидами I и II группы, и имеющим среднемесячный совокупный доход за год на одного члена молодой семьи, не превышающий 2-х минимальных потребительских бюджетов на одного члена семьи из четырех человек.

Льготные кредиты предоставляются в размере до 15-кратного размера бюджета прожиточного минимума в среднем на душу населения, утвержденного на дату выдачи кредита, сроком до 3 лет с уплатой за пользование кредитом 10 процентов годовых от фактического остатка задолженности по кредиту для приобретения следующих товаров только отечественного производства: мебель, холодильник, телевизор, газовая или электрическая плита, стиральная машина, швейная машина, пылесос.

В связи с тем, что с 27 января 2001 года бюджета прожиточного минимума в среднем на душу населения утвержден в размере 37 996 руб., максимальная сумма кредита составит 569,9 тыс. руб. (Совет Министров Республики Беларусь ежеквартально утверждает бюджет прожиточного минимума в среднем на душу населения и по основным социально-демографическим группам в ценах последнего месяца каждого квартала).

При выдаче кредита в максимально возможном размере, первый ежемесячный платеж по кредиту и процентам за пользование им составят 21 тыс. руб. При дальнейшем погашении кредита ежемесячный платеж будет соответственно уменьшаться.

Предоставление льготных кредитов на приобретение домашнего имущества производится с соблюдением принципа одноразовости в пределах платежеспособности кредитополучателя.

Выдача льготных кредитов филиалами банка производится по месту прописки кредитополучателей с учетом соблюдения очередности постановки на учет для получения льготного кредита. В связи с чем, в филиалах ведется журнал регистрации молодых семей, обратившихся за получением льготного кредита.

Льготный кредит предоставляется безналичным путем: перечислением на счет торгующих организаций по счет-фактурам, а также, в исключительных случаях путем выдачи чековой книжки, расчетного чека.

Во исполнение Указа Президента Республики Беларусь от 27.11.2000 года №631 "О дополнительных мерах по повышению заработной платы и предоставлению льготных кредитов отдельным категориям работников" в целях усиления материальной поддержки выпускников государственных высших и средних специальных учебных заведений, направленных на работу не по месту жительства родителей в организации, финансируемые из бюджета.

Льготные кредиты предоставляются в размере до 15-кратного размера прожиточного минимума в среднем на душу населения, утвержденного на дату выдачи кредита, сроком до 5 лет, с уплатой за пользование кредитом 25% ставки рефинансирования Национального банка Республики Беларусь.

Кредиты предоставляются в безналичной форме (перечислением по счету-фактуре, чековой книжкой, расчетным чеком) для приобретения товаров отечественного производства – домашнего имущества и товаров первой необходимости. В перечень приобретаемого домашнего имущества входит: мебель, холодильник, телевизор, газовая или электрическая плита, стиральная машина. Кредитополучатель имеет право на получение льготного кредита для приобретения одного предмета каждого наименования из этого перечня, за исключением мебели. К товарам первой необходимости относятся: одежда (пальто, полупальто (в том числе из искусственного меха), куртка, плащ, костюм, платье, верхние трикотажные изделия), обувь, набор постельного белья (не более 2-х комплектов на члена семьи), посуда.

Вместе с тем, льготные кредиты предоставляются учреждениями АСБ "Беларусбанк" по спискам, утвержденным районными (городскими) исполнительными и распорядительными органами, на основании ходатайств организаций, в которых работают молодые специалисты. Молодые специалисты могут получить льготный кредит один раз в течение 2-х лет после окончания обучения. Датой окончания учебного заведения считается указанная в дипломе дата присвоения регистрационного номера.

Таблица 4

Перечень видов и условия выдачи кредитов населению, предоставляемых учреждениями “Беларусбанка” с 15 декабря 2000 года.

По ранее заключенным договорам процентная ставка не изменяется.

|

|

Вид кредита |

|

Размер кредита |

|

Срок

пользо- |

|

% годовой пользование кредитом |

|

|

|

Для строительства, покупки и реконструкции индивидуальных жилых домов и квартир: |

|

|

|

|

|||

|

|

а) граждане, нуждающиеся в улучшении жилищных условий со среднемесячным совокупным доходом за год не более 2-х минимальных потребительских бюджетов на каждого члена семьи; |

|

до 75% сметной стоимости строительства (остаточной, рыночной и др.), исходя из уровня обеспеченности жильем равного 20 кв. м. общей площади жилого помещения на одного члена семьи |

|

до 15 лет |

|

40% |

|

|

|

б) граждане, нуждающиеся в улучшении жилищных условий со среднемесячным совокупным доходом за год от 2-х до 3-х (включительно) минимальных потребительских бюджетов на каждого члена семьи |

|

|

|

55% |

|

||

|

|

На строительство и покупку квартир участникам проведения облигационного жилищного займа: |

|

|

|

|

|||

|

|

а) граждане, нуждающиеся в улучшении жилищных условий со среднемесячным совокупным доходом за год не более 2-х минимальных потребительских бюджетов на каждого члена семьи; |

|

до 30% стоимости жилого помещения |

|

до 15 лет |

|

40% |

|

|

|

б) граждане, нуждающиеся в улучшении жилищных условий со среднемесячным совокупным доходом за год от 2-х до 3-х (включительно) минимальных потребительских бюджетов на каждого члена семьи |

|

|

|

55% |

|

||

|

|

На потребительские нужды для приобретения только одного наименования следующих товаров отечественного производства: холодильник, телевизор, стиральная машина, газовая (электрическая) плита, мебель, одежда и обувь по представленным счетам-фактурам: |

|

в пределах платежеспособности кредитополучателя (при недостаточной платежеспособности в расчет принимаются доходы не более двух поручителей) |

|

до 3 лет |

|

|

|

|

|

1) на срок до 1-го года |

|

|

|

75% |

|

||

|

|

1) на срок до 3-х лет |

|

|

|

80% |

|

||

|

|

3) молодым семьям, имеющим детей (возраст одного из супругов на дату заключения кредитного договора до 31 года) со среднемесячным совокупным доходом за год не более 2-х мин. потребительских бюджетов на каждого члена семьи. Семьи со среднемесячным совокупным доходом за год более 2-х мин. потребительских бюджетов на каждого члена семьи получают кредит на общих условиях. |

|

|

|

70% |

|

||

|

|

На лечение (приобретение

лекарств и оплату лечения): |

|

в пределах платежеспособности кредитополучателя (при недостаточной платежеспособности в расчет принимаются доходы не более двух поручителей) |

|

до 2 лет |

|

50% |

|

|

|

На затраты по обучению (в

высших и средних специальных учебных заведениях): |

|

в пределах платежеспособности кредитополучателя (при недостаточной платежеспособности в расчет принимаются доходы не более двух поручителей) |

|

до 1 года |

|

60% |

|

|

|

На ритуальные услуги (на

погребение): |

|

в пределах платежеспособности кредитополучателя (при недостаточной платежеспособности в расчет принимаются доходы не более двух поручителей) |

|

до 1 года |

|

45% |

|

Как известно, на финансовом рынке нашей страны присутствуют банки различного профиля и масштаба. Благодаря слаженной работе руководства и отделов банка АСБ “Беларусбанк” является одним из лидеров в сфере предоставления широкого спектра банковских услуг. Стратегия банка, проводимая его руководством, дает банку все основания для его дальнейшего стабильного и динамичного развития.

Сегодня “Беларусбанк” с уверенностью смотрит в будущее, стремится не только сохранить ранее завоеванные позиции, но и упрочить репутацию банка среди отечественных и зарубежных кредитных институтов. Финансовые и технические возможности банка позволяют быстро и качественно проводить банковские операции в любой стране и с любой валютой.

Сейчас банк и его руководство стоят на пороге осуществления новых планов. В первую очередь, по дальнейшему увеличению собственного капитала и уставного фонда. В новом году работа руководства банка будет направлена на привлечение иностранных инвестиций, закрепление позиций в обслуживании внешнеэкономических связей страны и предприятий, реализацию государственных программ, в том числе - по развитию экспорта.

Банк постоянно наращивает объемы проводимых операций, повышает качество банковских услуг, расширяет клиентскую базу, совершенствует организационную структуру.

Залог будущего успеха - в поиске новых финансовых инструментов, ориентированных на потребности клиентов, в целенаправленном осуществлении приоритетных программ и расширении присутствия на международном рынке капиталов, в улучшении работы персонала, взаимодействия всех структурных банковских подразделений.

И конечно, решающую роль в этом призван сыграть персонал, высокий профессионализм и ответственность которого во многом определили успешные результаты прошедшего периода.

Значительную часть привлеченных средств составляют ресурсы, привлеченные от других банков в виде депозитов и кредитов. По состоянию на 01.01.2001 года их размер увеличился в 6,0 раз в сравнении с началом года и составил 24,5% от суммы привлеченных ресурсов. Это свидетельствует о возросшем доверии к нашему банку со стороны наших коллег. В настоящее время ведется активная работа по открытию счетов “Лоро” банков-корреспондентов и увеличению остатков на действующих.

Незначительно возрос удельный вес депозитов юридических и физических лиц. Однако, этот вид ресурсов является наиболее дорогим, поэтому в качестве альтернативы банк избрал средства, привлеченные посредством выпуска долговых обязательств, которые, увеличившись за год в пять раз, составили 13,4% ресурсной базы.

Политика, проводимая банком и его руководством в области привлечения ресурсов, основана на принципах оптимального сочетания стоимости, сроков и объемов отдельных видов ресурсов, а также эффективности размещения их в активные операции. Это позволило увеличить объем кредитных ресурсов и одновременно снизить их стоимость на 2,5 пункта.

В 2000 году руководством банка основное внимание в области клиентской политики традиционно уделялось повышению качества обслуживания, внедрению новых видов услуг, совершенствованию технических средств учета и обработки информации, тарифной политики на оказываемые клиентам услуги. При этом важнейшей задачей клиентской политики являлется максимальное, качественное и оперативное удовлетворение потребностей клиентов. В настоящее время клиентам предлагается широкий спектр услуг: расчетно-кассовое обслуживание и кредитование в национальной и иностранной валюте, выдача гарантий и поручительств, валютные переводы, документарные и конверсионные операции, работа с ценными бумагами и многое другое.

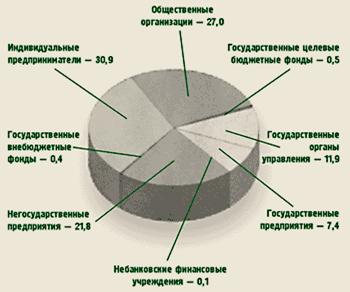

Рис. 2. Структура клиентской базы, %

Главное направление работы АСБ "Беларусбанк" - комплексное обслуживание. Руководство считает, что услуги, предоставляемые банком, должны быть прежде всего доступными, удобными и необходимыми. Банк старается сделать общение клиента с банком более удобным и оперативным. Для постоянных клиентов по многим видам операций предусмотрена система индивидуальных тарифов. О доверии к банку свидетельствует такой показатель: за 1999-2000 годы количество клиентов увеличилось на 1,7 тыс. и достигло 41,5 тысячи.

Вышеприведенные данные позволяют сделать вывод о том, что клиентская база увеличилась, прежде всего, качественно. За прошедший год на обслуживание в банк пришли, в основном, ресурсоемкие клиенты. Этому способствовали совершенствование форм сотрудничества с клиентами, увеличение качества и количества предоставляемых услуг, консультирование по всем видам деятельности клиентов, выработка рекомендаций по наиболее оптимальному проведению расчетов при минимальных расходах и рисках для клиентов, внедрение новых систем учета и обработки информации и гибкая тарифная политика, слаженная и четкая работа руководства и персонала банка. В банке практикуется индивидуальный подход к клиентам в зависимости от их видов деятельности и пожеланий. Также клиентов привлекает удлиненное, по сравнению с большинством других белорусских банков, время обслуживания. Важную роль при выборе клиентами обслуживающего банка играет его финансовая устойчивость, выполнение им показателей, установленных Национальным банком Республики Беларусь, и сложившийся среди клиентов имидж банка.2. Расчетно-кассовое обслуживание АСБ “Беларусбанк”

Во время прохождения преддипломной практики в

банке “Беларусбанк” был выявлен комплекс услуг, предоставляемых операционным

отделом банка как физическим, так и юридическим лицам. Операционный отдел один

из самых больших в банке по численности персонала. Он осуществляет открытие и

ведение валютных и рублевых счетов, расчетно-кассовое обслуживание. Для

открытия текущего счета юридическим лицам необходимо представить:

1. Заявление на открытие счета.

2. Копию документа о регистрации предприятия, заверенную нотариально или регистрационным органом.

3. Два экземпляра копии учредительных документов, при этом на одном из них должен быть проставлен штамп регистрирующего органа, а другой – удостоверен нотариально либо регистрирующим органом.

4. Дубликат извещения о присвоении учетного номера налогоплательщика (УНН).

5. Справку органов Фонда социальной защиты населения Министерства социальной защиты о регистрации в качестве плательщика обязательных страховых взносов и иных платежей в органах Фонда.

6. Карточку с образцами подписей и оттиска печати, удостоверенную нотариально.

АСБ “Беларусбанк” открывает также субсчета, специальные, благотворительные, временные, корреспондентские, вкладные и другие счета.

Расчетно-кассовое обслуживание операционный отдел банка осуществляет на основании действующего законодательства и соответствующего договора между сторонами.Его работа перекликается с отделом кредитования, отделом по работе с физическими лицами и юридическими лицами.

Таблица 5

Наименование и порядок проведения кассовых операций

Открытие и ведение валютных и рублевых счетов, расчетно-кассовое обслуживание клиентов (субсчета, специальные, благотворительные, временные, корреспондентские, вкладные и другие счета).

Расчетно-кассовое обслуживание осуществляется с соблюдением действующего законодательства Республики Беларусь и на основе договора между банком и клиентом на расчетно-кассовое обслуживание в соответствии с действующими тарифами комиссионного вознаграждения.

Подключение к электронной платежной системе "Клиент-банк". Собственная сеть электронной почты значительно увеличивает скорость обработки информации и позволяет сторонам передавать и принимать следующие документы:

в режиме клиент-банку:

платежные поручения в национальной и иностранной валютах;

заявление на перевод;

заявки на покупку-продажу иностранной валюты;

заявки на конверсию валют;

текстовые документы любого содержания;

в режиме банк-клиенту:

выписки состояния счета клиента;

курсы иностранных валют;

информацию о текущем состоянии счета;

данные архива проводок.

Для идентификации передаваемых платежных документов используются электронная подпись клиента и специальный алгоритм для шифрования, которые гарантируют достоверность и конфиденциальность информации.

Депозитные вклады юридических лиц в белорусских рублях и иностранной валюте.

Виды депозитных

вкладов в банке – срочные и до востребования.

Условия вклада определяются договором и зависят от суммы и сроков размещения.

По желанию клиента депозитным договором может быть предусмотрена выплата

процентов – ежемесячно, ежеквартально, а также по окончании срока хранения

вклада.

Операции на рынке государственных ценных бумаг.

Инвестиции в государственные ценные бумаги - самый надежный способ вложения денежных средств, приносящий гарантированный доход. Необходимо знать, что доходы, полученные от операций с ГКО и КО Национального банка Республики Беларусь, имеют льготный режим налогообложения. Являясь активным участником рынка государственных ценных бумаг и ценных бумаг Национального банка, крупнейшим оператором фондового рынка, банк:

выгодно размещает денежные средства клиентов в государственные ценные бумаги (покупка ценных бумаг при первичном размещении на закрытом аукционе);

покупка и продажа государственных ценных бумаг на биржевых торгах в ОАО "Белорусская валютно-фондовая биржа");

кредитует под залог государственных ценных бумаг;

продает облигации государственного выигрышного займа РБ, выплачивает выигрыши, осуществляет погашение;

проводит консультации по вопросам функционирования рынка государственных ценных бумаг.

Операции с векселями.

Вексель – это расчетный инструмент. Он может значительно расширить возможности клиентов в сфере финансового обращения. Разработанная банком собственная вексельная программа позволяет осуществлять:

продажу дисконтных и процентных векселей;

прием к погашению векселей с наступившим сроком оплаты;

досрочный выкуп векселей по согласованным ценам;

продажу векселей с отсрочкой оплаты;

кредитование под залог векселей;

учет векселей Национального банка Республики Беларусь;

посреднические операции с векселями;

авалирование банком векселей клиентов.

Депозитарные услуги.

Как крупнейший депозитарий республики, банк осуществляет:

депонирование и хранение на счете "депо" бездокументарных выпусков ценных бумаг;

регистрацию перехода прав собственности на ценные бумаги в результате операции купли-продажи;

обслуживание операций залога ценных бумаг, депонированных на счете владельца;

междепозитарные и межфилиальные переводы ценных бумаг;

депозитарное обслуживание эмитентов (хранение реестра акционеров, перерегистрация прав собственности на именные акции, начисление и выплата дивидендов владельцам акций и др.);

регистрацию сделок с ценными бумагами.

Лизинговые операции.

В банке существуют следующие особенности проведения лизинговых операций:

выбор объекта лизинга и его поставщика осуществляется клиентом;

срок лизинга – от 1 года;

размер лизинговой ставки (доход банка) – по договоренности сторон;

учет объекта лизинга – на балансе лизингополучателя;

величина амортизации (износа) объекта лизинга устанавливается договором лизинга по согласованию сторон;

возможность осуществления сделок возвратного (обратного) лизинга и сублизинга;

операции с недвижимым имуществом;

возможность приобретения объекта лизинга за рубежом с осуществлением расчетов в иностранной валюте;

Факторинговые операции.

Банк проводит политику поддержки отечественных производителей, поэтому осуществляет факторинг в национальной и иностранной валютах и обеспечивает финансирование оборотного капитала предприятия путем выкупа его дебиторской задолженности.

Валютообменные операции по поручению клиентов.

Банк осуществляет сделки по покупке-продаже иностранной валюты. Продавцами и покупателями валюты в установленном законодательством порядке могут выступать как резиденты, так и нерезиденты.

Проводятся сделки купли-продажи иностранной валюты у клиентов, имеющих валютные счета в АСБ "Беларусбанк".

Международные расчеты.

Международные платежи во все страны мира исполняются посредством международной системы межбанковских коммуникаций S.W.I.F.T. Этот комплекс программных средств позволяет обеспечить оперативность проведения операций, их надежность, а также сохранность финансовой информации. Банк осуществляет:

Операции с дорожными чеками компании "AMERICAN EXPRESS".

Операции с коммерческими чеками зарубежных банков: "Дойче Банк", Германия; "Банкерст Траст Компани", США; Банк "Господарки Живностевы" (BGZ), Польша.

Документарные операции.

Документарный аккредитив:

экспортные аккредитивы (авизование, исполнение, подтверждение подлинности; прием, проверка документов по аккредитиву, отсылка их экспресс-почтой в инобанк, оплата);

импортные аккредитивы (открытие, исполнение, подтверждение подлинности; прием, проверка документов, оплата).

Инкассо. Проверка и отсылка документов по экспорту, выдача по импорту, оплата.

Корреспондентские отношения. Банк строит свои отношения с 250 иностранными банками и осуществляет для клиентов открытие и ведение корреспондентских счетов в белорусских рублях и иностранной валюте.

При прохождении практики, было выяснено, что для того чтобы улучшить свое положение банк активно использует новые банковские технологии. Таковыми являются операции с пластиковыми карточками и чеками.

Банк предлагает все преимущества автоматизированной системы распределения и выплаты денежных поступлений (заработная плата, премии, стипендии, материальная помощь и пр.):

выдачу платежных карточек EUROCARD/MASTERCARD - MASS, GOLD, BUSINESS, MAESTRO/CIRRUS;

выдачу наличных по карте;

безналичные расчеты в предприятиях торговли и сервиса;

начисление на остаток средств на карточном счете;

организация выдачи зарплаты сотрудникам предприятия клиента;

предоставление кредитного лимита;

установку и обслуживание банкомата.

Пластиковые карточки позволяют избавиться от проблемы конвертации валют во время пребывания за рубежом, беспокойства за сохранность наличных средств. Вы можете рассчитываться с банком после проведения платежей за рубежом по результатам конкретных операций.

ЧекиОсуществление операций по покупке и продаже дорожных чеков клиентам банка

Преимущества банка:

а) дорожные чеки можно приобрести практически на всей территории Республики Беларусь в учреждениях банка;

б) в момент продажи дорожных чеков оказываются консультационные услуги клиентам по использованию чеков в расчетах, а также по возмещению их стоимости.

Осуществление операций по оплате и продаже коммерческих чеков клиентам банка (коммерческие чеки Deutsche Bank в долларах США, немецких марках и ЕВРО, Bankers Trust Company в долларах США).

Ответственность

работников![]() операционного отдела, обменных

пунктов валюты и операционных передвижных касс велика, т.к. они имеют дело не

только с документами, но и с наличными деньгами. Для обеспечения безопасности,

как самих этих работников, так и банка в целом был создан отдел безопасности. В

его компетенцию входят:

операционного отдела, обменных

пунктов валюты и операционных передвижных касс велика, т.к. они имеют дело не

только с документами, но и с наличными деньгами. Для обеспечения безопасности,

как самих этих работников, так и банка в целом был создан отдел безопасности. В

его компетенцию входят:

- Вопросы экономической безопасности (предотвращение возникновения преступных намерений к овладению денежными средствами, ценностями, оказание помощи в возврате кредитов, определение целесообразности проведения отдельных банковских операций, выдачи кредитов заемщикам и другие).

-Охрана филиала и организация пропускного режима в соответствии с решением руководителя филиала и на основании лицензии на данный вид деятельности.

-Осуществление мер по обеспечению сохранности денежных средств и ценностей, банкоматов.

-Вопросы режима и служебного делопроизводства, в т ч. сохранения коммерческой тайны,

- Обеспечение необходимого уровня безопасности компьютерных систем.

- Вопросы технической укрепленности зданий, пунктов обмена валюты и касс вне кассового узла.

- Контроль за наличием и состоянием вооружения и др.

3. Финансовые результаты деятельности коммерческого банка на примере АСБ “Беларусбанк”Финансовое состояние банка отражается в балансе банка, представляющего собой перечень активов, пассивов и акционерного капитала, находящегося в собственности банка в любой момент времени. Финансовый отчет готовят специалисты финансово-экономического отдела. В банковском деле к активам баланса относят наличные денежные средства в хранилищах и депозиты в других кредитных учреждениях, государственные и корпоративные ценные бумаги, приобретаемые на открытом рынке, активные операции и финансовая аренда, второстепенные активы. Пассивы включают две группы - депозиты, принадлежащие различным субъектам хозяйствования, и межбанковские заимствования на рынке капитала.

Основные позиции финансового состояния банка, отраженные в балансе банка:

Таблица 6

Балансы за 31 декабря 2000 и 1999 года (отчет АСБ за 2000 год)

|

|

|

2000 |

|

1999 |

|

||

|

|

Активы |

|

|||||

|

|

Денежные средства |

|

15,703,310 |

|

3,394,706 |

|

|

|

|

Средства в Национальном Банке |

|

54,851,901 |

|

21,142,518 |

|

|

|

|

Средства в кредитных учреждениях за вычетом резервов |

|

62,415,805 |

|

14,412,768 |

|

|

|

|

Казначейские и прочие ценные бумаги |

|

7,324,242 |

|

5,728,420 |

|

|

|

|

Кредиты клиентам за вычетом резервов |

|

683,350,316 |

|

195,939,660 |

|

|

|

|

Инвестиции и долевые участия |

|

104,960 |

|

88,115 |

|

|

|

|

Наращенные доходы и прочие активы за вычетом резервов |

|

11,037,794 |

|

4,061,801 |

|

|

|

|

Основные средства за вычетом амортизации |

|

84,173,621 |

|

32,023,781 |

|

|

|

|

Всего активы |

|

918,961,949 |

|

276,791,769 |

|

|

|

|

Обязательства |

|

|||||

|

|

Средства Национального Банка и Правительства Республики Беларусь |

|

53,776,528 |

|

15,693,731 |

|

|

|

|

Средства кредитных учреждений |

|

42,550,103 |

|

8,684,581 |

|

|

|

|

Расчетные счета и депозиты клиентов |

|

675,499,194 |

|

192,244,130 |

|

|

|

|

Векселя, выпущенные банком |

|

4,268,580 |

|

881,000 |

|

|

|

|

Наращенные расходы и прочие обязательства |

|

15,128,939 |

|

4,335,280 |

|

|

|

|

Всего обязательства |

|

791,223,344 |

|

221,838,722 |

|

|

|

|

Собственный капитал |

|

|||||

|

|

Выкупленные акции |

|

(905) |

|

(903) |

|

|

|

|

Фонд переоценки основных средств |

|

65,953,734 |

|

22,395,429 |

|

|

|

|

Накопленные убытки |

|

(13,707,659) |

|

(10,867,009) |

|

|

|

|

Всего собственный капитал |

|

127,738,605 |

|

54,953,047 |

|

|

|

|

Всего обязательства и собственный капитал |

|

918,961,949 |

|

276,791,769 |

|

|

При рассмотрении баланса необходимо обратить внимание на пассивы, акционерный капитал и активы банка. Пассивы и акционерный капитал – это совокупные ресурсы банка, которые обеспечивают необходимую финансовую устойчивость банка на финансовом рынке. Активы банка представляют собой совокупность денежных средств, которые составляют основу для получения доходов.

Активы банка. Наличность и депозиты ни счетах “ностро” являются самыми ликвидными средствами и составляют первую строчку в отчете о финансовом состоянии банка. Данная статья баланса включает денежную наличность в хранилищах банка, депозиты, помещенные в других банках, в том числе в банках-корреспондентах. наличную денежную массу в процессе инкассации, резервы на счетах в Национальном банке Республики Беларусь и др. Как правило, банки стараются не иметь значительные наличные денежные средства в хранилищах, так как наличные денежные средства в хранилище (в том числе и в валюте иностранных государств не приносят доход банку, поскольку прямо не участвуют в процессе проведения активных операции банка.

Работая в банке мы увидели что, банк сохранял финансовую устойчивость и надежность, адекватно реагировал на изменения, происходящие в экономике и денежно-кредитной сфере.

Собственный капитал банка, включающий в себя уставный фонд, нераспределенную прибыль, фонды и резервы, увеличился в 2,3 раза, объем привлеченных средств в абсолютной сумме - в 3,5 раза. Показатель достаточности капитала составил 15,7% при норме 10%, коэффициент ликвидности - 1,3 при норме 1,0.

Структура и динамика ресурсной базы, расширение источников ее формирования в 2000 году в полной мере отражают общую стратегию, направленную на обеспечение финансовой стабильности банка.

В основе этой стратегии по-прежнему заложены следующие принципы:

приоритет интересов клиентов;

активное участие в поддержке местных производителей;

освоение новых банковских продуктов и технологий;

совершенствование качества оказываемых услуг;

работа в едином коллективе, связанном общностью корпоративных целей, верностью традициям.

Ежегодно экспертами международного рейтингового агентства проводится анализ работы банка и присваивается международный рейтинг.

В январе 2001 года рейтинговая компания FITCH Ratings (FITCH IBCA, DUFF & PHELPS) присвоила АСБ "Беларусбанк" следующие рейтинговые оценки:

внутристрановой эмитентный рейтинг - IC-D;

рейтинг по краткосрочным обязательствам в национальной валюте - LC-2;

общий по краткосрочным обязательствам - С;

рейтинг по долгосрочным обязательствам - СС;

индивидуальный рейтинг - Е;

рейтинг поддержки - 4Т.

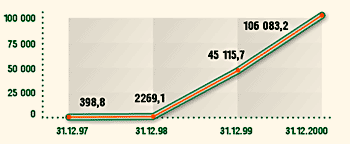

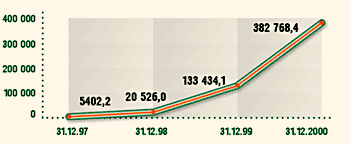

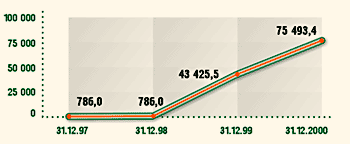

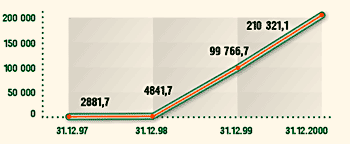

Рис. 3. Совокупный уставный фонд коммерческих банков Беларуси, млн руб.

Рис. 4. Уставный фонд АСБ "Беларусбанк"

Рис. 5. Динамика изменения капитала банковской системы РБ, млн руб.

Рис. 6. Динамика изменения капитала АСБ "Беларусбанк", млн руб.

Обслуживая большой круг корпоративных клиентов, АСБ делает все возможное, чтобы надежно и эффективно управлять средствами каждого из них. Главное направление работы АСБ "Беларусбанк" - комплексное обслуживание. Мы считаем, что услуги, предоставляемые банком, должны быть прежде всего доступными, удобными и необходимыми. Мы стараемся сделать общение клиента с банком более удобным и оперативным. Для постоянных клиентов по многим видам операций предусмотрена система индивидуальных тарифов. О доверии к банку свидетельствует такой показатель: за 1999-2000 годы количество клиентов увеличилось на 1,7 тыс. и достигло 41,5 тысячи.

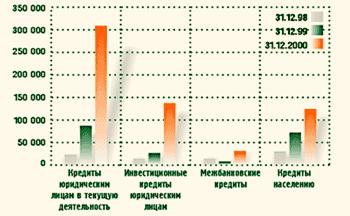

При прохождении практики было отмечено, что выполняя роль системообразующего банка, АСБ "Беларусбанк" в своей кредитной политике центральное место отводит развитию бизнеса и участию в реализации государственных проектов. В 2000 году кредитные вложения банка увеличились в 3,4 раза, в том числе в промышленность - в 6,3 раза, в строительство - в 1,6 раза, торговлю и общественное питание - в 1,2 раза.

Рис. 7. Структура клиентской базы, %

Для структуры кредитного портфеля АСБ "Беларусбанк" характерна значительная доля кредитов крупным и средним корпоративным клиентам, в число которых входят крупные экспортеры и импортеры, что соответствует стратегическим целям банка. В число постоянных клиентов банка, с которыми сложились устойчивые взаимовыгодные кредитные отношения, входят такие крупнейшие отечественные предприятия, как ПО "Беларуськалий", Белорусский металлургический завод, ПО "Нафтан", ПО "Полимир", ЗАО "Атлант" и многие другие.

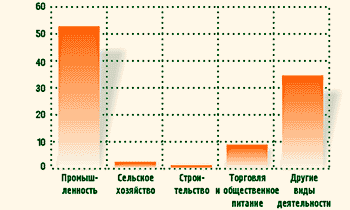

Рис. 8. Динамика структуры кредитного портфеля, млрд руб.

Рис. 9. Структура кредитных вложений юридическим лицам

по видам деятельности, %

Организация и развитие бизнеса с финансовыми институтами является одним из традиционных направлений деятельности АСБ "Беларусбанк". В 2000 году продолжало укрепляться сотрудничество с отечественными и международными финансовыми структурами, что способствовало активизации деятельности банка на финансовых рынках, расширению международного бизнеса, а также совершенствованию качества обслуживания клиентов.

Взвешенная политика в финансовых взаимоотношениях позволила банку не только сохранить, но и приумножить клиентскую базу, упрочить свою репутацию устойчивого финансового института и делового партнера.

Одним из направлений деятельности в области сотрудничества с международными финансовыми институтами является оперативное и качественное оказание услуг в области международных расчетов через разветвленную сеть банков-корреспондентов и корреспондентских счетов.

Установлены корреспондентские отношения более чем с 430 банками мира. Банк имеет 122 корреспондентских счета "НОСТРО" (в 29 видах иностранных валют), открытых в 55 банках-корреспондентах 20 стран мира.

В 2000 году по поручениям клиентов банка исполнено 23 800 международных банковских переводов.

Обороты валютных средств по счетам "НОСТРО" в сравнении с 1999 годом увеличились в 3,5 раза, в том числе обороты средств в документарных операциях выросли на 68%.

Свидетельством растущего доверия к банку со стороны иностранных банков-корреспондентов и их клиентов явилось увеличение доли экспортных и импортных аккредитивов, исполняемых АСБ "Беларусбанк" (55 млн. USD экв. в 1999 году, 85 млн. USD экв. - в 2000 году).

В 2000 году банк успешно действовал на международном финансовом рынке в качестве заемщика кредитных ресурсов.

В 2000 году АСБ "Беларусбанк" участвовал в сделках международного лизинга и факторинга по поручению своих клиентов. Так, для своего крупнейшего клиента производственного объединения "Беларуськалий" банк приобрел горношахтное оборудование на сумму 10 млн. долларов США у немецкой компании Eickhoff и передал его в лизинг объединению.

Мы увидели, что в 2000 году АСБ "Беларусбанк" впервые принял участие в международной ярмарке "Промышленные технологии и инвестиционные продукты", которая проходила c 12 по 16 июня в г. Познань, Польша. Участие в ярмарке и экономическом форуме позволило банку установить более тесные контакты с иностранными банками, предложить новые продукты и услуги для своих клиентов.

В 2000 году АСБ "Беларусбанк" принимал участие в ежегодных собраниях Международного валютного фонда и Всемирного банка (Прага, Чехия), Европейского банка реконструкции и развития (Рига, Латвия), ряде крупных международных конференций, посвященных развитию международного сотрудничества.

По объему услуг, оказываемых частным лицам, АСБ "Беларусбанк" продолжает традиционно занимать первое место среди отечественных банков.

Величина средств физических лиц, обслуживаемых АСБ "Беларусбанк", составляет 50% в национальной и 45% в иностранной валюте в общем объеме сбережений населения, хранящихся в отечественных банках.

Выгодное месторасположение филиалов и отделений, которые находятся в каждом административном районе республики, позволяет не только обеспечить доступность услуг банка каждому жителю страны, но и успешно развивать систему приема всех видов платежей населения, выплаты заработной платы работникам обслуживаемых предприятий, а также пенсий, пособий, стипендий и т. д.

АСБ "Беларусбанк", в качестве уполномоченного банка, осуществляет выплаты денежной помощи Белорусского фонда "Взаимопонимание и примирение" гражданам, пострадавшим от национал-социалистских преследований.

Занимая лидирующие позиции по объемам выдачи кредитов населению, банк продолжает свое участие в реализации одной из важнейших государственных программ - жилищного строительства, направленной на обеспечение жильем граждан страны. При участии АСБ "Беларусбанк" введены в эксплуатацию 1395 многоквартирных и 8806 индивидуальных жилых домов, в которых проживают более 69 тыс. семей.

В качестве профессионального участника рынка ценных бумаг АСБ "Беларусбанк" оказывает брокерские и депозитарные услуги на следующих сегментах рынка ценных бумаг:

государственные бумаги Министерства финансов и Национального банка Республики Беларусь;

корпоративные ценные бумаги;

ценные бумаги АСБ "Беларусбанк".

Банк предлагает

клиентам весь спектр услуг на рынке ценных бумаг, являясь одним из ведущих операторов

на рынке обязательств субъектов.

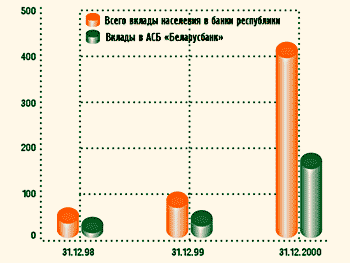

Рис. 10. Динамика вкладов граждан Республики Беларусь, млрд руб.

Отчет о прибылях и убытках АСБ “Беларусбанк” смотрите в приложении 1.

При подведении результатов работы банка мы считаем, что стратегическим направлением в 2002 году должно остаться развитие банка как крупнейшего универсального кредитного института с контрольным пакетом акций у государства; сохранение лидерства по оказанию услуг населению; расширение своего присутствия на банковском рынке. Приоритетными направлениями деятельности должны стать:

расширение инвестиционной деятельности;

увеличение доли банка в обслуживании зарубежной торговли;

укрепление финансового потенциала банка, расширение перечня банковских операций и предоставляемых клиентам услуг;

освоение и внедрение новых банковских технологий и финансовых инструментов.

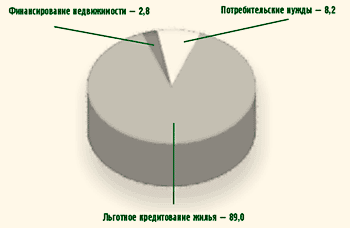

Рис.11. Структура кредитов населению по целевому назначению, %

4. Использование ЭВМ и новых технологий в АСБ “Беларусбанк”

При прохождении практики, нами отмечено, что по состоянию на 1 января 2001 года общее количество компьютеров, работающих в составе информационной системы банка, составило 15,6 тыс. единиц. Все филиалы банка полностью компьютеризированы, в них функционируют современные локальные вычислительные сети, использующие системную архитектуру "клиент-сервер". Компьютерные системы филиалов с помощью современных телекоммуникаций интегрированы в единую автоматизированную банковскую систему, управление которой сконцентрировано в головном офисе АСБ "Беларусбанк".

Информационные технологии банка строятся на базе Compaq, IBM, SUN, Novell, Oracle, Sybase и других современных платформах.

В качестве базовой сетевой операционной системы в филиалах используется Novell Netware 4.11. В качестве центральных серверов в филиалах используются серверы корпорации Compaq.

В головном офисе для повышения надежности функционирования интегрированной автоматизированной банковской системы используются кластерные технологии. Интегрированная автоматизированная банковская система, охватывающая всю филиальную сеть, позволяет эффективно проводить внутрибанковские, межбанковские и международные расчеты. Платежные транзакции между филиалами банка осуществляются с 9.00 до 19.00 часов в течение операционного дня банка. Межбанковские и международные платежи осуществляются день в день, если они были предъявлены к оплате до 12.00 часов местного времени.

Все филиалы банка с помощью цифровых каналов связи ISDN, пропускной способностью 128 Kbit, имеют связь с национальным клиринговым центром для межбанковских расчетов (Белорусский межбанковский расчетный центр – БМРЦ), а также с Центром межфилиальных расчетов (внутрибанковский клиринговый центр), расположенным в головном офисе АСБ "Беларусбанк". Одна треть клиентских платежей осуществляется внутрибанковским клиринговым центром. Это позволяет оперативно управлять ликвидностью банка, эффективно использовать его ресурсы.

В 2002 году банк приступил к модернизации своего аппаратно-программного комплекса системы международных расчетов SWIFT, которая позволит увеличить количество рабочих мест по обработке платежных документов до 10, а также пропускную способность системы международных расчетов.

В 2001 году в банке активно внедрялась технология удаленного обслуживания клиентов - система "Телебанк", начались работы по внедрению интернет-банкинга (Internet-banking) и системы электронной коммерции (E-commerce). По системе "Телебанк" обслуживалось более 1000 клиентов.

В 2002 году продолжается развитие технологических возможностей валютного и межбанковского дилинга, системы торговли ценными бумагами. В распоряжение соответствующих служб банка предоставлены современные продукты международного информационного агентства "REUTERS", удаленные терминалы Белорусской валютно-фондовой биржи (БВФБ), интерактивный доступ к информационным ресурсам национального и международного финансовых рынков и т.д. Благодаря этому банк имеет возможность активно работать на финансовых рынках, повышать оперативность и технологичность сделок, улучшать качество исполнения заявок клиентов.

В 2002 году АСБ "Беларусбанк" продолжал активно внедрять систему безналичных расчетов с помощью банковских пластиковых карт. Программа внедрения пластиковых карт в платежный оборот страны признана руководством банка одним из приоритетных направлений развития банковских услуг. Для реализации данной программы в банке создано специализированное подразделение - Расчетный центр пластиковых карт (РЦПК), безотказно работающий 24 часа в сутки. РЦПК осуществляет эмиссию пластиковых карт, проводит операции с ними, а также осуществляет авторизацию этих операций, что является дополнительной гарантией безопасности расчетов клиентов с помощью банковских пластиковых карт.

В 2000 году РЦПК осуществил миграцию на новую аппаратно-программную платформу "TRANS-MASTER", разработанную латвийской компанией "TIETO Konts", которая позволяет обслуживать до 1 млн. карточных счетов в различных валютах, обрабатывать до 50 транзакций в секунду. Новая аппаратно-программная платформа позволила банку начать ряд крупных проектов по внедрению системы безналичных расчетов в различных регионах Беларуси.

В 2000 году РЦПК расширил сеть своих банкоматов до 50 единиц, сеть пунктов выдачи наличных - до 200. АСБ "Беларусбанк" выступил инициатором создания Национального процессингового центра на базе аппаратно-программного комплекса РЦПК с целью предоставления другим белорусским банкам возможности развития системы безналичных расчетов.

В 2000 году АСБ "Беларусбанк" стал полноправным членом (Principal member) международной платежной системы VISA International. Членом международной платежной системы EUROPAY банк является с 1996 года. Ряд продуктов системы EUROPAY (Maestro/Cirrus, Mass, Business, Gold) активно продавались банком в отчетном году. Начата работа по активному внедрению продуктов системы VISA International.

Банком эмитировано более 50 000 пластиковых карт, в том числе более 35 000 - международной платежной системы EUROPAY, 15 000 - национальной системы безналичных расчетов "Белкарт". АСБ "Беларусбанк" является бесспорным лидером в области бизнеса банковских пластиковых карт на белорусcком рынке. На его долю приходится более 50% эмитированных отечественными банками пластиковых карт. В отчетном году банк начал осуществлять для своих клиентов проекты выдачи зарплаты с помощью пластиковых карт, которые приобретают растущую популярность.

5. Аудиторские проверки

При прохождении практики мы ознакомились с материалами аудиторской проверки банка независимыми аудиторами.

Отчет независимых аудиторов

Акционерам ОАО СБ "Беларусбанк":

Мы произвели аудит прилагаемых балансов ОАО СБ "Беларусбанк" (далее "Банк") за 31 декабря 2000 и 1999 года, а также относящихся к ним отчетов о прибылях и убытках, отчетов о движении капитала и движении денежных средств за эти годы. Аудит производился в соответствии с Международными аудиторскими стандартами.

За данную финансовую отчетность ответственность несет руководство Банка. Наша обязанность состоит в выражении нашего мнения о финансовой отчетности, основанного на наших проверках.

В нашем отчете, датированном 25 апреля 2000 года, мы выразили мнение по финансовому состоянию Банка за 31 декабря 2000 и 1999 года, содержащее оговорку о несоответствии финансовой отчетности Международному стандарту бухгалтерского учета № 29 "Финансовая отчетность в условиях гиперинфляции", и обратили внимание на экономическую неопределенность в Республике Беларусь.

По нашему мнению, за исключением тех поправок, которые могли бы быть признаны необходимыми в результате факта, названного в предыдущем параграфе, информация, представленная в прилагаемой сокращенной финансовой отчетности, отражена по отношению к полной финансовой отчетности, из которой она была взята, достоверно во всех существенных аспектах.

Deloitte & Touche

Минск, Беларусь

25 апреля 2001 года

6. Организация маркетинга в банке АСБ “Беларусбанк”

Основными элементами системы маркетинга в АСБ “Беларусбанк” являются: исследование рынка, разработка и реализация на этой основе рыночной (конкурентной) стратегии. Маркетинг (от английского market — рынок) — комплексная система организации производства и сбыта товаров, ориентированная на удовлетворение потребностей конкретных потребителей и получение прибыли на основе изучения и прогнозирования рынка.

Специфика банковского маркетинга предопределяется особенностями банковского продукта. Можно предложить такое определение рассматриваемого явления. Банковский продукт (услуга) — разнообразные действия на финансовом рынке, денежные операции, осуществляемые коммерческими банками за определенную плату по поручению и в интересах своих клиентов, а также действия, имеющие целью совершенствование и повышение эффективности банковского предпринимательства (например, совершенствование организационной структуры).

Для банка внедрение в практику бизнеса новых продуктов — возможность проникновения на новые рынки, их освоение, удовлетворение вновь появившихся пожеланий клиентов и получение на этой основе новых прибылей. Особенно высокие доходы имеют место обычно тогда, когда банк выходит на рынок с совершенно качественно новым продуктом, который другие банки пока не использовали и на определенном этапе становится монополистом, что дает возможность некоторое время получать монопольно высокую прибыль.

АСБ “Беларусбанк” обязан предлагать клиентам набор услуг, который может быть реализован рентабельно. Услуги предоставляются в такой форме, по такой цене, в такое время и в таком месте, которые отвечают запросам клиентуры.

Процесс создания, внедрения и снятия банковского продукта (услуги) в “Беларусбанке” проходит ряд этапов:

1. поисковые исследования, выработка идей нового или совершенствование существующего продукта;

2. отбор оригинальных идей;

3. маркетинговые исследования;

4. разработка нового или совершенствование существующего продукта;

5. испытание продукта в рыночных условиях и анализ результатов;

6. выведение продукта на рынок;

7. модернизация продукта или снятие его с рынка.