Курсовая работа: Понятие износа и амортизации основных средств

1.1 Понятие износа и амортизации основных средств

1.2 Нормы амортизации

1.3 Виды амортизационной политики предприятия

1.3.1 Метод (способ) уменьшаемого остатка

1.3.2 Способ списания стоимости пропорционально объему

продукции (работ, услуг)

1.3.3 Способ списания стоимости по сумме чисел лет срока полезного

использования

1.3.4 Сравнительный анализ методов амортизации

1.4 Начисление амортизации в целях налогообложения.

Линейный и нелинейный способы

1.5 Ускоренная амортизация

2 ПОРЯДОК НАЧИСЛЕНИЯ И УЧЕТА АМОРТИЗАЦИИ

ОСНОВНЫХ СРЕДСТВ

3 УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ

ООО «ЗОЛОТАЯ ИГЛА

3.1 Краткая характеристика предприятия. Структура основных

средств

3.2 Организация учета амортизации на ООО «Золотая игла»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Как известно, хозяйственная деятельность промышленного предприятия складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения материально-технических ресурсов) производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Следовательно, важнейшие объекты бухгалтерского учета на промышленном предприятии - основные и оборотные средства в их движении. Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений.

В условиях рыночной экономики повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств.

Основными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы износа основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Производственно – хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда.

Средства труда – станки, рабочие машины, передаточные устройства, инструмент и т. п., а материальные условия процесса труда – производственные здания, транспортные средства и другие.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления амортизации по установленным нормам.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств. Наряду с выходом Закона РФ «О бухгалтерском учете», введено Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Госкомстатом России разработаны и введены в действие типовые межотраслевые формы первичной учетной документации по учету основных средств. Приказом Министерства финансов РФ от 20.07.98 г. №33н утверждены Методические указания по бухгалтерскому учету основных средств. Введены в действие две части Налогового кодекса Российской Федерации с 1.01.02. введена 25 глава ''Налог с прибыли ''.

Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения основных средств.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают в организации и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри организации; выбывают из организации вследствие ветхости или нецелесообразности дальнейшего применения.

Организация имеет право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Все вышеперечисленное подтверждает актуальность выбранной темы.

Курсовая работа имеет цель изучить порядок учета операций по начислению износа (амортизации) основных средств.

При этом ставятся следующие задачи: изучение общих положений по учету основных средств, порядок начисления амортизации по ним, порядок применения ускоренной амортизации, рассмотрение амортизации основных средств и порядка ее отражения в бухгалтерском учете, а также рассмотрение типичных ошибок, допускаемых при отражении указанных операций в бухгалтерском учете.

Объект исследования – ООО «Золотая игла» - компания, являющаяся зарегистрированным юридическим лицом Российской федерации, имеющая самостоятельный баланс и занимающаяся производственной деятельностью.

Предмет исследования – организация учета амортизации на ООО «Золотая игла».

Методологической основой для написания курсовой работы послужили: Положение по бухгалтерскому учету основных средств государственных, кооперативных и общественных предприятий и организаций, а также монографии, статьи ведущих российских экономистов, учебники и практические пособия для руководителей, бухгалтеров, аудиторов, финансовых управляющих и налоговых инспекторов.

1 В ИДЫ И НОРМЫ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие износа и амортизации основных средств

Весомую долю издержек составляют издержки, связанные с затратами капитальных ресурсов – машин, оборудования, производственных помещений. Использование в производстве этого вида ресурсов, а значит, и формирование соответствующих издержек имеют ряд особенностей.

Первая особенность: в отличие от таких материальных ресурсов, как топливо, энергия, материалы (т.е. предметы труда), капитальные ресурсы не расходуются за один цикл производства. Они служат годами, но подвергаются износу. Износ – это постепенная утрата капитальными благами своей ценности. Различают два вида износа основных фондов – физический и моральный.

Под физическим износом понимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных свойств. Различают физический износ первого рода – изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции. Степень такого износа соответствует интенсивности применения капитальных ресурсов и растёт вместе с увеличением объёма производства. Таким образом, физический износ первого рода можно оценить как переменные издержки.

Физический износ второго рода – разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Эта форма не связана с выпуском продукции и может быть отнесена к числу постоянных издержек.

Физический износ первого рода – нормальное и экономически оправданное явление. В противовес этому, физический износ второго рода, хотя в каких-то размерах и абсолютно неизбежен, в целом представляет собой пример неэффективного использования ресурсов. Ведь эти издержки не связаны ни с каким полезным результатом. Подобные затраты капитального ресурса всегда имеют отрицательную отдачу.

Уменьшение ценности капитальных благ может быть, и не связано с потерей ими потребительских качеств. В этом случае вводится понятие морального износа. Выделяют две его формы. Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более дешёвых средств труда. Моральный износ второго рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В результате ценность старых капитальных благ уменьшается.

Обе формы морального износа являются следствием технического прогресса. С позиций всей экономики они оправданы и даже необходимы, ведь в итоге устаревшее оборудование заменяется более прогрессивным, а значит, повышается общая эффективность производства. Вместе с тем для конкретной фирмы данное положительное явление имеет и негативные черты: оно оборачивается ростом издержек.

Моральный износ может быть вызван также снижением цен на рынке капитальных благ вследствие колебаний экономической конъюнктуры.

Для восстановления ценности капитальных благ на предприятии используют амортизацию. Таким образом, амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация - постоянно накапливаемый в стоимостном выражении износ основных средств и нематериальных активов для последующего использования на простое и расширенное воспроизводство стоимости соответствующих активов.

Амортизация - это важнейший источник воспроизводства и научно-технического развития хозяйства. Это связано не только с ее суммарной величиной (ее доля в себестоимости продукции составляет в среднем по промышленности от 20% до 40%), но и с минимальной по сравнению с прибылью зависимостью от результатов текущей хозяйственной и финансовой деятельности, следовательно, надежностью получения денежных средств.

Эффективное использование амортизации создает финансовые стимулы для развития научно-технического прогресса. К таковым можно отнести:

· механизм ускоренной амортизации, который означает, как правило, удвоение нормы амортизационных отчислений, следовательно, вдвое сокращается срок окупаемости, ускоряется выбытие старых основных фондов, и значит, стимулируются финансовые вложения в новые;

· льготы по налогу на прибыль связаны с обязательным и полным использованием амортизации на реновацию только для финансирования капиталовложений (производственных и на жилье);

· коррекция стоимости основных фондов и норм амортизационных отчислений, законодательно регламентируемая государством, помимо учета инфляции и ее сглаживания, как мера финансового воздействия предопределяет единую техническую политику и предпочтения в развитии тех или иных отраслей и производств;

· специальный режим начисления и использования амортизации для отдельных коммерческих структур малого и среднего бизнеса создает дополнительные стимулы обновления оборудования на этих предприятиях.

Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

1.2 Нормы амортизации

Норма амортизации – доля (в процентах) стоимости объекта, подлежащая включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников. [16, С. 203].

Процесс начисления амортизации указан в Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденный Приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н. С 1 января 2002 г. начала действовать глава 25 Налогового кодекса РФ, в соответствии с которой предусмотрены другие способы начисления амортизации основных средств для исчисления налога на прибыль организаций.

Организации при принятии объекта основных средств к бухгалтерскому (налоговому) учету самостоятельно определяют нормы амортизации в соответствии с выбранным способом ее начисления в рамках установленных диапазонов сроков полезного использования. Амортизация по объектам основных средств начисляется ежемесячно.

В настоящее время начисление амортизации по объектам основных средств производится одним из следующих способов:

· линейный способ начисления амортизации;

· нелинейный способ начисления амортизации;

· метод (способ) уменьшаемого остатка;

· способ списания стоимости пропорционально объему продукции (работ, услуг);

· способ списания стоимости по сумме чисел лет срока полезного использования.

Обязательным условием является то, что применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение этого срока производится, исходя из:

· ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

· нормативно-правовых и других ограничений использования этого объекта (например, срок аренды). [17, С. 104].

В налоговом учете основных средств, в соответствии со статьей 258 НК РФ, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Всего установлено 10 амортизационных групп, которые дифференцированы в зависимости от сроков полезного использования.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому (налоговому) учету. Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо, когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

В ПБУ 6/01 дан перечень объектов основных средств, стоимость которых не погашается, т.е. амортизация не начисляется (по таким объектам основных средств, а также объектам основных средств некоммерческих организаций начисление износа производится в конце отчетного года по установленным нормам амортизационных отчислений, а движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете). К ним относятся:

· объекты жилищного фонда (жилые дома, общежития, квартиры и др.);

· объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и т.п.);

· продуктивный скот, буйволы, волы и олени;

· многолетние насаждения, не достигшие эксплуатационного возраста.

Начиная с бухгалтерской отчетности за 2002 г., приобретенные книги, брошюры и тому подобные издания, а также объекты основных средств стоимостью не более 10000 руб. за единицу разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. А в целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением. [11, С. 17-21].

Также не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, - земельные участки и объекты природопользования.

Начисление амортизации объектов основных средств, не используемых в производственной деятельности, отражается за счет собственных источников, образованных из прибыли, остающейся в распоряжении предприятия.

1.3 Виды амортизационной политики предприятия

Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 регламентируются методы амортизационной политики предприятия для целей бухгалтерского учета основных средств. В пункте 18 Положения перечислены эти методы:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ, услуг).

Для целей налогового учета статьей 259 главы 25 НК РФ установлено, что налогоплательщики начисляют амортизацию линейным и нелинейным методами. Применение нелинейного метода начисления амортизации не допускается в отношении зданий, сооружений, передаточных устройств, входящих в восьмую-десятую амортизационные группы (то есть, со сроком полезного использования более 20 лет). Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества (п. 3 ст. 259 НК РФ). [10, С. 40-42].

Рассмотрим подробнее виды (методы) амортизационной политики предприятия.

1.3.1 Метод (способ) уменьшаемого остатка

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией. [17, С. 106].

Амортизационные отчислений за год определяется следующим образом:

где А.С. – амортизируемая стоимость объекта основных средств;

На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже):

![]() ,

,

где СПИ - срок полезного использования объекта основных средств в годах;

К – повышающий коэффициент.

Сумма ежемесячных амортизационных отчислений (Ам) рассчитывается ежегодно, исходя из годовой суммы амортизационных отчислений по формулам:

где 12 - количество месяцев в году.

При применении данного способа начисления амортизации у организаций может возникнуть много неясностей. Так как исходной величиной при исчислении величины амортизации для данного способа является остаточная стоимость объекта на начало отчетного года и норма амортизации, то процесс ее начисления будет происходить практически бесконечно (точнее, пока остаточная стоимость объекта на 1 января не станет меньше 0,01 коп.). Скорее всего, организациям следует отойти от правил исчисления, установленных ПБУ 6/01, и оперировать установленным сроком полезного использования объекта, после окончания, которого вся первоначальная стоимость должна быть амортизирована. Для этого в последний месяц использования объекта необходимо будет списать его остаточную стоимость.

Еще одна сложность при использовании этого способа начисления амортизации возникает у организации при вводе объекта с января по ноябрь. На 1 января года, введения объекта в эксплуатацию, его первоначальная стоимость, не говоря уже об остаточной, нулевая (объекта на эту дату в бухгалтерском учете нет, появляется он позже). Если жестко следовать требованиям ПБУ 6/01, то начислять амортизацию в год введения объекта организации не имеют право. Однако объект введен и используется при получении доходов организации. Пункт же 21 ПБУ 6/01 требует начать начисление амортизации с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету. Если исходить из этой нормы, то независимо от месяца введения объекта «годовая сумма амортизационных отчислений» по этому способу будет величиной постоянной, так как исходными данными для ее определения, как было сказано выше, являются: остаточная стоимость объекта на начало отчетного года и норма амортизации. А эти две величины, когда бы объект не был введен, будут иметь одни и те же значения. Таким образом, независимо от того введен ли объект в январе или же в ноябре, «годовая сумма амортизационных отчислений» будет одинаковой.

1.3.2 Способ списания стоимости пропорционально объему

продукции (работ, услуг)

Этот способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпушенной в (текущем) периоде к ресурсу объекта.

Под ресурсом объекта понимается количество продукции (работ, услуг), в натуральных показателях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта. Проведя модернизацию такого объекта, организация может пересмотреть срок его полезного использования в сторону увеличения, а это повлечет за собой и увеличение предполагаемого объема выпускаемой продукции.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

где АОi– сумма амортизационных отчислений в отчетном году i;

А.С. – амортизируемая стоимость объекта основных средств;

ОПРi – прогнозируемый объем выпуска продукции в течение срока эксплуатации;

i =1, – годы срока полезного использования объекта.

1.3.3 Способ списания стоимости по сумме чисел лет срока полезного использования

Применение этого метода предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока его полезного использования.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

![]() , где СЧЛ – сумма чисел лет выбранного организацией

самостоятельно в пределах установленного диапазона срока полезного

использования объекта;

, где СЧЛ – сумма чисел лет выбранного организацией

самостоятельно в пределах установленного диапазона срока полезного

использования объекта;

СПИ – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Например, если срок

службы основного средства составляет 5 лет, то сумма чисел лет будет равной ![]() . Следовательно, в первый

год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

. Следовательно, в первый

год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

1.3.4 Сравнительный анализ методов амортизации

Рассмотрим на примере вопрос выбора способа начисления амортизации, проанализировав плюсы и минусы каждого из способов, предусмотренных ПБУ 6/01 «Учет основных средств». Пусть первоначальная стоимость шлифовального станка равна 150.000 руб., полезный срок использования – 5 лет.

Таблица 1.1 - Расчет амортизации

| Год эксплуатации | Сумма амортизации, исчисленная | ||||

| Линейным способом | Способом уменьшаемого остатка | Способом списания стоимости по сумме чисел лет полезного использования | Способом списания стоимости пропорционально объему продукции (работ) | ||

| Объем выпуска, шт. | Сумма амортизации | ||||

| 1-й | 30 000 | 60 000 | 50 000 | 3 000 | 30 000 |

| 2-й | 30 000 | 36 000 | 40 000 | 4 000 | 40 000 |

| 3-й | 30 000 | 21 600 | 30 000 | 2 000 | 20 000 |

| 4-й | 30 000 | 12 960 | 20 000 | 2 000 | 20 000 |

| 5-й | 30 000 | 7 776 | 10 000 | 4 000 | 40 000 |

Примечание – в расчете способом уменьшаемого остатка коэффициент ускорения равен 2.

Из таблицы видно, что при линейном способе амортизационные отчисления распределяются равномерно по годам эксплуатации. При способе уменьшаемого остатка организация большую часть амортизации начисляет в первые годы эксплуатации шлифовального станка, а затем постепенно снижает начисления. Для способа списания стоимости по сумме чисел лет полезного использования самые большие отчисления приходятся на первые годы эксплуатации объекта основных средств. В последующие годы сумма амортизационных отчислений довольно резко падает. Очевидно, что при списании стоимости пропорционально объему продукции (работ) увеличение годового выпуска влечет за собой пропорциональное увеличение амортизационных отчислений. [12, С. 22-25].

На основе сравнительного анализа способов начисления амортизации с помощью таблицы видно, что самым экономически обоснованным (но не всегда возможным и не всегда более выгодным) является способ начисления пропорционально объему продукции. Если согласно расчетам организации экономически выгодно как можно быстрее списать балансовую стоимость станка, к его услугам способ списания по сумме чисел лет полезного использования. Для фондоемких крупных производств, видимо, окажется полезным способ уменьшаемого остатка.

1.4 Начисление амортизации в целях налогообложения. Линейный и нелинейный способы

В отличие от четырех вышеперечисленных способов начисления амортизации в бухгалтерском учете, в целях налогообложения следует применять один из двух методов начисления амортизации - линейный и нелинейный.

В налоговом учете введено такое понятие как «амортизационные группы» (ст. 258 НК РФ). Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроком его полезного использования, в течение которого объект основных средств служит для выполнения целей деятельности организации. [11, С. 17-21].

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом его принадлежности к амортизационной группе и Классификации основного средства, утвержденной Правительством РФ.

Установлено десять амортизационных групп (п. 3 ст. 258 НК РФ):

Таблица 1.2 –

Амортизационные группы

ГруппыНалогоплательщик вправе сам определять конкретный срок полезного использования основного средства в пределах диапазона сроков в каждой группе. Для основных средств, не указанных в амортизационных группах, срок полезного использования устанавливается налогоплательщиком самостоятельно в соответствии с техническими условиями и рекомендациями организаций - изготовителей (п. 5 ст. 258). С 1 января 2002 года для целей налогового учета используется "Классификация основных средств, включаемых в амортизационные группы" (утв. Постановлением Правительства РФ от 01.01.02 №1). Если сравнить сроки, установленные ранее Едиными нормами амортизационных отчислений, утвержденными Постановлением Совмина СССР от 22.10.90 N 1072, и сроки на основании Классификации, можно сказать следующее - сроки полезного использования в амортизационных группах значительно уменьшены. Это позволяет налогоплательщикам намного быстрее возмещать средства, вложенные в приобретение основных средств. Например, годовая норма амортизации по средствам копирования и оперативного размножения (шифр 44804), согласно Постановлению N 1072, была 12,5 %, а срок амортизации 8 (100 % : 12,5%) лет. Теперь такое средство относится к 3 группе, и срок его полезного использования определяется в пределах от 3 до 5 лет. В 3 группу включены компьютеры, радиотелефоны, легковые автомобили (за некоторыми исключениями), а различная мебель - в 4группу. При отнесении имущества к группе необходимо руководствоваться кодам ОКОФ. Рассмотрим подробней линейный и нелинейный способы. Линейный способ заключается в равномерном начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (Ам) при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта:

где

где СПИ - срок полезного использования объекта основных средств в годах; 12 – количество месяцев в году. В налоговом учете нет понятия годовой нормы амортизации, поэтому сумма амортизационных отчислений за месяц рассчитывается, исходя из срока полезного использования, выраженного в месяцах, по формуле:

Преимущество нелинейного метода заключается в том, что на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. Это происходит вследствие того, что при нелинейном методе месячная норма амортизации определяется по следующей формуле:

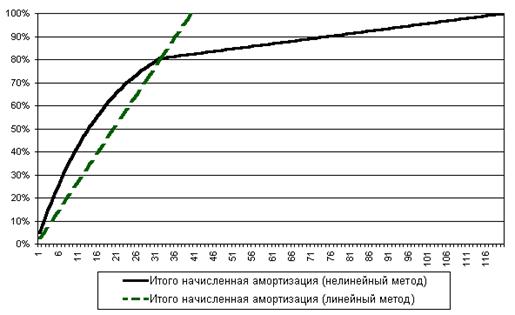

где К – норма амортизации в процентах к остаточной стоимости объекта; n – срок полезного использования объекта в месяцах. При нелинейном методе амортизация начисляется в два этапа. На первом этапе основные средства амортизируются указанным выше методом до достижения нормы амортизации в размере 80% стоимости данного объекта. С месяца, следующего за тем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной стоимости этого объекта, амортизация по нему начисляется в следующем порядке (п. 5 ст. 259 НК РФ): – остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов; – сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока его полезного использования. В связи с этим возникает вопрос: можно ли определить, в каком месяце амортизация достигнет 80% первоначальной стоимости амортизируемого объекта. Расчеты показали, что при сроке полезного использования один год 80% достигается через 9 месяцев, т.е. на 10-й, 11-й и 12-й месяцы начисление амортизации будет происходить равномерно. Соответственно, если срок полезного использования составляет 2 года, то 80% будут достигнуты через 19 месяцев; 3 года – через 29; 4 года – через 38; 5 лет – через 48; 6 лет – 58; 7 лет – 67; 8 лет – 77; 9 лет – 87; 10 лет – 96; 11 лет – 106; 12 лет – 116; 13 лет – 125; 14 лет – 135; 15 лет – 145; 16 лет – 154; 17 лет – 164; 18 лет – 174; 19 лет – 183; 20 лет – 193 месяца и т.д. [13, С. 41-43]. Так как, согласно главе 25 НК РФ, для расчета налога на прибыль организаций используются только два метода начисления амортизации (линейный и нелинейный), то целесообразно сравнить их на одном примере (см. приложение А, таблица А.1, С. 41). Пусть срок полезного использования имущества по договору лизинга (ускоряющий коэффициент 3) составляет 10 лет (5 амортизационная группа в соответствии с Главой 25 НК). При линейном методе начисления амортизации ежемесячная норма составит 0,83% (с коэффициентом 3 – 2,5%), при нелинейном методе норма амортизации в первый месяц составит 1,67%, во второй месяц – 1,58% (с коэффициентом 3 – 4,8%) и т. д. Как видно из представленной таблицы (см. приложение А, таблица А.1, С. 41), при нелинейной амортизации остаточная стоимость имущества со сроком полезного использования 10 лет достигает значения 20% первоначальной стоимости за 32 месяца, как и при линейной амортизации. Но при нелинейной амортизации оставшиеся 20% будут списываться в качестве амортизационных отчислений в течение последующих 88 месяцев (7,3 года) по 0,22% ежемесячно. При линейной амортизации имущество полностью амортизируется за 40 месяцев. Представленный ниже график показывает распределение величины амортизационных отчислений в течение срока полной амортизации.

Рисунок 1 - График амортизационных отчислений, рассчитанных для оборудования со сроком полезного использования 10 лет с коэффициентом ускорения 3 Как видно из графика, для оборудования сроком полезного использования 10 лет, начисление амортизации до 32 месяца происходит более быстрыми темпами, следовательно, за этот срок будет происходить сокращение налога на прибыль более быстрыми темпами, чем при линейном методе. Но после 32 месяца быстрее списывается стоимость оборудования по линейному методу. [10, С. 40-42]. 1.5 Ускоренная амортизацияУскоренная амортизация – начисление износа основного средства с применением к норме амортизационных отчислений повышающего коэффициента. Ускоренная амортизация позволяет ускорить списание имущества на себестоимость продукции, тем самым, уменьшая налогооблагаемую базу налога на прибыль организации. В практике разных стран этот метод рассматривается как способ для скорейшего обновления основных фондов и как механизм снижения инфляционных потерь. К преимуществам метода ускоренной амортизации можно отнести быстрое возмещение значительной части затрат, выигрыш за счет фактора времени. Однако политика ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции. В связи с этим, практика применения ускоренной амортизации в России пока незначительна. Более широко ускоренная амортизация до последнего времени применялась в практике хозяйствования малых предприятий. В настоящее время ускоренная амортизация регламентируется пунктом 7 статьи 259 Налогового Кодекса РФ. В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом. [14, С. 25-31]. В целях главы 25 НК под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации. Налогоплательщики - сельскохозяйственные организации промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты) вправе в отношении собственных основных средств применять к основной норме амортизации специальный коэффициент, но не выше 2. Кроме того, согласно п.19 ПБУ 6/01 при использовании способа уменьшаемого остатка организация имеет право применять коэффициент ускорения, установленный в соответствии с законодательством РФ. Субъекты малого предпринимательства вправе принять ускоренную амортизацию с отнесением затрат на издержки производства в размере, в два раза превышающем нормы, установленные для соответствующих видов производственных фондов. Это определено в Федеральном законе от 14 июня 1995 г. N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации". На основании этого, по мнению Минфина России, изложенному в Письме от 29 августа 2002 г. N 04-05-06/34, субъекты малого предпринимательства имеют право при начислении амортизации способом уменьшаемого остатка использовать коэффициент ускорения 2. Помимо этого, в соответствии с вышеназванным Законом субъекты малого предпринимательства имеют право списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроком службы более трех лет. 2 ПОРЯДОК НАЧИСЛЕНИЯ И УЧЕТА АМОРТИЗАЦИИОСНОВНЫХ СРЕДСТВПри ведении учета вручную суммы амортизационных отчислений по всем основным средствам (кроме автотранспорта) рассчитывается в разработочной таблице формы № 6, а по автотранспорту - в разработочной таблице формы № 9 . Для составления расчета амортизационных отчислений за январь необходимо все находящиеся на предприятии основные средства на 1 января сгруппировать по местам нахождения и видам (кодам) в соответствии с установленными едиными нормами амортизационных отчислений. Это делается по инвентарным карточкам, которые рассортировываются по местам нахождения основных средств, а внутри – по их видам (кодам). Амортизация, подлежащая начислению за отчетный месяц, равна:

где Апр – амортизация, начисленная за прошлый месяц; Апоступившим_пр. – амортизация по поступившим объектам за прошлый месяц; Авыбывшим_пр. - амортизация по выбывшим объектам за прошлый месяц. Расчет амортизации основных средств служит основанием для записи сумм амортизационных отчислений по соответствующим счетам. [16, С. 304]. В новом плане счетов для учета амортизационных отчислений и накопления суммы износа предназначен счет 02 «Износ основных средств». Это регулирующий пассивный счет, на котором открывается два субсчета: · 02.1 «Амортизация основных средств, учитываемых на счете 01.1»; · 02.2 «Амортизация основных средств, учитываемых на счете 03». Кредитовое сальдо по счету 02 «Износ основных средств» отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные средства». В бухгалтерии начисление амортизации отражается по кредиту счета 02 «Износ основных средств» в корреспонденции с дебетом счетов производственных затрат или источников финансирования: · дебет 20 «Основное производство»; · дебет 23 «Вспомогательное производство»; · дебет 25 «Общепроизводственные расходы»; · дебет 26 «Общехозяйственные расходы»; · дебет 29 «Обслуживание производства»; · дебет 44 «Издержки обращения». Учет операций по счету 02 организуется в журнале-ордере № 13 на основании первичных документов (актов, расчетов амортизации, справок-расчетов пр.). В этом журнале приводятся и аналитические данные к счету 02 по группам основных средств в разрезе сальдо и оборотов. По объектный учет износа основных средств не ведется, т.к. при необходимости его размер определяется расчетным путем исходя из суммы первоначальной стоимости и установленной нормы амортизации, что фиксируется в инвентарных карточках. Следует помнить, что начисление износа прекращается по мере начисления (возмещения) предприятием полной первоначальной стоимости основных средств. По используемым основным средствам начисление амортизации отражается организацией в бухгалтерском учете следующими записями: · Дебет сч. 08, Кредит сч. 02 - отражается начисленная амортизация по ОС, используемым в капитальном строительстве (кроме строительных организаций); · Дебет сч. 20, 23, 29, Кредит сч. 02 - отражается начисленная амортизация по ОС, используемым в основном, вспомогательном или обслуживающем производстве; · Дебет сч. 25, 26, Кредит сч. 02 - отражается начисленная амортизация по ОС общепроизводственного и общехозяйственного назначения; · Дебет сч. 91, Кредит сч. 02 - отражается начисленная амортизация по ОС, сданным в аренду; · Дебет сч. 44, Кредит сч. 02 - начислена амортизация по ОС, обслуживающие процесс сбыта продукции; · Дебет сч. 96, Кредит сч. 02 - начислена амортизация за счет ранее созданного резерва (в сезонных отраслях, по ремонту ОС и др.); · Дебет сч. 97, Кредит сч. 02 - начислена амортизация, относящаяся к будущим отчетным периодам (в составе расходов по горно-подготовительным работам, рекультивации земель, освоению новых производств и др.); · Дебет сч. 83, Кредит сч. 02 - отражено увеличение суммы амортизации в результате переоценки объектов ОС; · Дебет сч. 02, Кредит сч. 83 - отражено уменьшение суммы амортизации ОС производственного и непроизводственного назначения при их переоценке; · Дебет сч. 02, Кредит сч. 01 - списаны суммы амортизации по ОС при их продаже, списании, передаче по договору дарения и пр. Начисление амортизационных отчислений по объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухучету и производится до полного погашения стоимости этого объекта либо списания его с бухучета. На практике сумму амортизации за отчетный месяц определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступивших ОС за прошлый месяц и вычитают сумму амортизации со стоимости ОС, выбывших в прошлом месяце. Начисление амортизационных отчислений по объекту ОС прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания его с бухучета. 3 УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ООО «ЗОЛОТАЯ ИГЛА» 3.1 Краткая характеристика предприятия. Структура основных средств.Коммерческое предприятие «Золотая игла» зарегистрировано в соответствии с действующим законодательством Российской Федерации, и приобретает права юридического лица с момента его регистрации в администрации города Петропавловска-Камчатского за номером 107 от 4 сентября 1995 года. ООО «Золотая игла» строит свою деятельность на основании Устава и действующего законодательства РФ. Учредители не несут ответственности по долгам и обязательствам предприятия, а предприятие не несет ответственности по долгам и обязательствам учредителей. Учредители несут ответственность за убытки в пределах своего вклада. Отношения предприятия с другими юридическими и физическими лицами во всех сферах хозяйственной деятельности строятся на основе договора (контракта). Предприятие свободно в выборе предмета договора, определении обязательств, любых других условий хозяйственных взаимоотношений, не противоречащих действующему законодательству. Участниками общества являются граждане Российской Федерации. Основным видом деятельности предприятия является пошив и ремонт одежды. В своём распоряжении предприятие имеет здание с оборудованными производственными помещениями, а также салон-магазин готовых изделий. ООО «Золотая игла» осуществляет оперативный и бухгалтерский учет результатов своей деятельности, ведет статистическую отчетность в порядке, определяемом действующим законодательством, предоставляет данные в Государственную налоговую инспекцию и несет ответственность за их своевременное представление и достоверность. Имущество предприятия состоит из основных фондов и оборотных средств, а также иных ценностей, стоимость которых отражается на самостоятельном балансе. Источниками формирования имущества предприятия являются: · денежные и материальные взносы учредителей; · доходы, полученные от осуществления хозяйственной деятельности; · иные источники, не запрещенные законодательными актами РФ. Прибыль, остающаяся у предприятия после уплаты налогов и других платежей в бюджет, поступает в полное его распоряжение. Из этой прибыли по нормативам, установленным в соответствии с решением Совета учредителей, предприятие формирует фонды. Размер, порядок формирования и использования фондов определяются самостоятельно предприятием. Так как ООО «Золотая игла» является малым предприятием, то бухгалтерский учет на предприятии осуществляется главным бухгалтером и его помощником. Число работающих на ООО «Золотая игла» - 22 человека. Согласно учетной политике, принятой на предприятии учет и начисление амортизации производится по установленным годовым ставкам путем прямого счета (линейного способа) и ежемесячно списывается на издержки производства. Бухгалтерский учет и отчетность ведется на ООО «Золотая игла» в соответствии с едиными методологическими основами и порядком, установленными Положением о бухгалтерском учете и отчетности РФ и Типовым планом счетов бухгалтерского учета. Ответственность за организацию бухгалтерского учета на ООО «Золотая игла» возлагается на руководителя. ООО «Золотая игла» самостоятельно выбирает форму бухгалтерского учета исходя из потребностей своего производства и управления, их сложности и численности работающих, при этом самостоятельно приспосабливает применяемые регистры бухгалтерского учета к специфике своей работы при соблюдении следующих требований: · единая методологическая основа (принцип двойной записи); · взаимосвязь данных аналитического и синтетического учета; · сплошное отражение всех хозяйственных операций в регистрах учета на основании первичных учетных документов; · накапливание и систематизация данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малого предприятия, а также для составления бухгалтерской отчетности. Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных материальных носителей первичной учетной информации. Первичные документы, поступающие в бухгалтерию, проверяются по форме (полнота и правильность их оформления) и по содержанию (законность документированных операций, логическая увязка отдельных показателей). Следующим этапом учета является: · регистрация сведений, содержащихся в первичных учетных документах, в применяемых регистрах бухгалтерского учета; · составление бухгалтерской отчетности; · использование данных бухгалтерских регистров для получения другой необходимой для предприятия информации. Общая характеристика основных средств ООО «Золотая игла». По итогам работы за 2007 г. балансовая прибыль исследуемого предприятия составила 250 тыс. руб. Поскольку данная работа посвящена вопросам начисления амортизации основных средств, необходимо изучить состав, структуру и степень изношенности основных средств ООО «Золотая игла». Порядок отнесения объектов к основным средствам и их состав регулируется на изучаемом предприятии согласно Положению по бухгалтерскому учету ПБУ 6/01 «Учет основных средств». Структура основных фондов ООО «Золотая игла» отражена в таблице 3.1. Таблица 3.1 – Структура основных фондов ООО «Золотая игла»

Из Таблицы 3.1 видно, что в течение отчетного периода произошли существенные изменения в структуре основных фондов ООО «Золотая игла». Наибольший удельный вес в их структуре занимают здания, причем их доля уменьшилась с 60,4 % на начало 2003 года до 52,65 % по состоянию на 1 января 2008 года. Существенным является удельный вес машин и оборудования, который существенно вырос с 33.59 % на начало 2007 года до 45,00 % на 1 января 2008 года. Очень незначительный удельный вес в структуре основных фондов имеют транспортные средства – всего 0,01 % на начало исследуемого периода и 0 % на конец периода. Приведенные данные свидетельствуют о том, что основную часть основных фондов ООО «Золотая игла» составляют непроизводственные фонды, причем их удельный вес в течение исследуемого периода уменьшается с 65,70% до 46,29 %. Доля производственных основных фондов также достаточно значительна – 34,30 % на начало 2007 года и 53,71 % по состоянию на 1 января 2008 года, что следует оценить положительно. Таким образом, за исследуемый период значительно изменилась структура основных фондов предприятия, что произошло из-за поступления на баланс предприятия объектов активной части основных фондов, а также выбытии транспортных средств и производственного и хозяйственного инвентаря. Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. Расчет данных показателей по состоянию на 1.01.2007 г. и 1.01.2008 г. приведен в таблице (см. приложение Д, таблица Д. 1, С.49). Как видно из таблицы Д. 1, остаточная стоимость основных фондов ЗСФ ООО «Золотая игла» на начало 2007 г. составила 5619552 руб., на 1.01.2008 г. – 6878109 руб. Коэффициент износа по всем основным фондам на начало 2007 года составил 0.54, в течение изучаемого периода он снизился до 0.51. Отрицательно можно оценить тот факт, что по производственным основным фондам износ составляет 55 % на начало 2007 года и 52 % на конец изучаемого периода, т.е. более половины их балансовой стоимости. Очень высока степень изношенности машин и оборудования (64 % на начало и 63 % на конец периода). Наиболее изношенными являются такие группы основных средств, как производственный и хозяйственный инвентарь (83 % на начало и 88 % на конец исследуемого периода). Достаточно высокая степень годности характерна для зданий, степень годности по ним составляет 76 % и 74 % на начало и конец периода соответственно. Непроизводственные основные фонды изучаемого предприятия практически не изношены. По итогам изучения показателей технического состояния основных средств ООО «Золотая игла» можно сделать вывод, что изучаемому предприятию необходимо принимать меры к обновлению основных производственных фондов, а особенно их активной части – машин, оборудования и транспортных средств. Замена данного оборудования на новое, более эффективное, позволит предприятию не только повысить объем производства за счет большей производительности нового оборудования, но и снизить затраты на текущий и капитальный ремонты, которые постоянно необходимы для старого изношенного оборудования. 3.2 Организация учета амортизации на ООО «Золотая игла»В соответствии с действующим законодательством, а также учетной политикой, утвержденной приказом руководителя ООО «Золотая игла», при начислении амортизации в целях сближения бухгалтерского учета с налоговым используется линейный метод. На предприятии ООО «Золотая игла» бухгалтерский учет амортизации основных средств осуществляется в следующей последовательности: 1) По вновь поступившим на предприятие основным средствам: - определяется первоначальная стоимость; - определяется, к какой группе относится данное основное средство в соответствии с Общероссийским классификатором основных фондов; - определяется, к какой амортизационной группе относится данная группа основных средств; - устанавливается срок полезного использования объекта; - рассчитывается ежемесячная сумма амортизационных отчислений. 2) По ранее приобретенным основным средствам с целью прекращения начисления амортизации: - определяются выбывшие основные средства; - определяются полностью самортизированные основные средства; - определяется перечень основных средств, находящихся в ремонте более 12 месяцев; - уточняется состав основных средств, находящихся на консервации более 3 месяцев. 3) Производится расчет амортизации по всем объектам основных средств (за исключением перечисленных в п.2). 4) Составляется ведомость начисленных сумм амортизации в разрезе групп основных средств и подразделений предприятия. 5) Составляется журнал – ордер № 10 для отнесения начисленных сумм амортизации на затраты. 6) По выбывшим основным средствам сумма амортизации отражается в журнале – ордере № 13. 7) Данные журналов – ордеров № 10 и 13 отражаются в Книге «Журнал – Главная». 8) На основании книги «Журнал-главная» начисленная амортизация основных средств отражается в финансовой и статистической отчетности. 9) Производится корректировка начисленных сумм амортизации для целей налогообложения. Рассмотрим порядок определения первоначальной стоимости основных средств, вновь поступивших на изучаемое предприятие. Основные средства могут поступать в ООО «Золотая игла» в результате: приобретения за плату; безвозмездного поступления; поступления в качестве взноса в уставный капитал; выявления не оприходованных (неучтенных) объектов основных средств по результатам инвентаризации. Как видно из акта (накладной) № 20 приемки-передачи основных средств (см. приложение Б, С. 43) и данных журнала – ордера № 6, в ноябре месяце 2007 года ООО «Золотая игла» приобрело швейную машинку «Текстима 8332/2705». При этом были осуществлены следующие расходы по приобретению данного объекта основных средств: · произведена оплата поставщику - 40800 руб., в том числе НДС - 6800 руб.; · оплачены сторонней организации транспортные расходы - 1200 руб., в том числе НДС - 200 руб.; · оплачены расходы по установке приобретенной машинке 1200 руб., в том числе НДС - 200 руб. Приобретение и ввод в эксплуатацию швейной машины в учете ООО «Золотая игла» в Журнале регистрации хозяйственных операций было отражено проводками: · Дебет 08, Кредит 60 - 34000 руб. - отражена стоимость приобретенной швейной машинки без учета НДС; · Дебет 19, Кредит 60 - 6800 руб. - отражена сумма НДС, подлежащая перечислению поставщику; · Дебет 08, Кредит 60 - 1000 руб. – отражены транспортные расходы без учета НДС; · Дебет 19, Кредит 60 - 200 руб. - сумма НДС, подлежащая перечислению; · Дебет 08, Кредит 60 - 1000 руб. – расходы по сборке машинки без учета НДС; · Дебет 19, Кредит 60 - 200 руб. - сумма НДС, подлежащая перечислению; · Дебет 013, Кредит 08 - 36000 руб. - машинка передан в эксплуатацию. Таким образом, была сформирована первоначальная стоимость швейной машинки: (40800 – 6800) + (1200 – 200) + (1200 – 200) = 36000 руб. Ввод швейной машинки в эксплуатацию был оформлен актом передачи форма № ОС-14 (см. приложение В, С. 45), на данный объект была заполнена инвентарная карточка форма № ОС-6 (см. приложение Г, С. 47). Рассмотрим порядок отражения на счетах бухгалтерского учета ООО «Золотая игла» операций, связанных с начислением амортизационных отчислений по объектам основных средств. Ежемесячно начисленную сумму амортизации относят на затраты производства. Для этого данные Ведомости начисления амортизации переносятся в журнал – ордер № 10. В соответствии с Журналом регистрации хозяйственных операций, за декабрь 2007 в бухгалтерском учете ООО «Золотая игла» были оформлены следующие бухгалтерские проводки: Дебет 20 «Основное производство», Кредит 02 «Амортизация основных средств» - 1815 руб. - начислена амортизация по объектам основных средств основного производства. Дебет 26 «Общехозяйственные расходы», Кредит 02 «Амортизация основных средств» - 240 руб. - начислена амортизация по объектам основных средств общехозяйственного назначения. В конце каждого месяца обороты по кредиту счета 02 в корреспонденции с дебетом счетов 20, 23, 25 и 26 переносятся из журнала – ордера № 10 в Главную книгу. Так, в Главной книге за декабрь 2007 года оборот по кредиту счета 02 составил 1815 + 240 = 2055 руб. По итогам изучения особенностей бухгалтерского учета амортизации основных средств на предприятии ООО «Золотая игла» необходимо сделать ряд выводов и обобщений. Амортизация основных средств для целей бухгалтерского учета и налогообложения на изучаемом предприятии в соответствии с учетной политикой начисляется линейным методом, исходя из срока полезного использования объектов основных средств, установленного Классификацией основных средств, включаемых в амортизационные группы (утв. постановлением Правительства Российской Федерации от 1.01.02 г. N 1). Положительно можно оценить тот факт, что ООО «Золотая игла» начисляет амортизацию и в бухгалтерском, и в налоговом учете линейным методом. При этом данные бухгалтерского и налогового учета во многом совпадают, а, следовательно, снижается трудоемкость расчетов на данном участке бухгалтерской работы. Кроме того, линейный способ является самым простым по методике расчета. Однако изучаемому предприятию можно порекомендовать провести сравнительный анализ различных методов начисления амортизации, чтобы выбрать способ, позволяющий минимизировать налоговые платежи. ЗАКЛЮЧЕНИЕ

Целью данной работы было изучение методик бухгалтерского учета и аудита амортизации основных средств и выявление направлений совершенствования учетной работы на предприятии ООО «Золотая игла». В первой части работы были рассмотрены теоретические аспекты начисления амортизации основных средств. Вторая глава работы была посвящена особенностям бухгалтерского и налогового учета амортизации основных средств ООО «Золотая игла». Амортизация - это осуществляемый по определенным правилам учет переноса затрат, связанных с приобретением изнашиваемого имущества, на издержки обращения или на себестоимость производимой с использованием данного объекта продукции. Согласно своей учетной политике, ООО «Золотая игла» начисляет амортизацию в целях бухгалтерского учета и налогообложения линейным методом. Аналитический учет начисленных амортизационных отчислений на изучаемом предприятии осуществляется в Ведомости начисления амортизации основных средств. Для синтетического учета амортизации используют пассивный счет 02 «Амортизация основных средств». Ежемесячно начисленную сумму амортизации относят на затраты производства в журнале – ордере № 10. В качестве недостатка бухгалтерского учета амортизации основных средств на предприятии ООО «Золотая игла» можно отметить тот факт, что на данном предприятии плохо организован аналитический учет объектов основных средств, по которым приостановлено начисление амортизации. В связи с этим данному предприятию можно порекомендовать разработать форму ведомости учета объектов основных средств, по которым приостановлено начисление амортизации. Главной проблемой бухгалтерского учета начисленных сумм амортизационных отчислений на изучаемом предприятии является большая трудоемкость данных операций. Поскольку изменения в составе основных средств за месяц на изучаемом предприятии бывают относительно небольшими, ООО «Золотая игла» можно порекомендовать составлять упрощенный расчет амортизации. Кроме того, изучаемому предприятию целесообразно автоматизировать учет при помощи компьютерных программ, так как это позволит снизить трудоемкость учетной работы и избежать арифметических ошибок при расчетах. Положительно можно оценить тот факт, что ООО «Золотая игла» начисляет амортизацию и в бухгалтерском, и в налоговом учете линейным методом, что способствует снижению трудоемкости расчетов на данном участке бухгалтерской работы. Однако с целью оптимизации налогообложения ООО «Золотая игла» при условии автоматизации учета целесообразно установить в учетной политике для целей определения налогооблагаемой базы по налогу на прибыль – нелинейный метод, а для целей бухгалтерского учета способ уменьшаемого остатка либо способ списания стоимости по сумме чисел лет срока полезного использования. В качестве недостатка ведения налогового учета амортизации основных средств ООО «Золотая игла» можно отметить отсутствие аналитического учета отложенных налоговые активов и обязательств по амортизации основных средств. В связи с этим данному предприятию можно порекомендовать разработать форму регистра аналитического учета отложенных налоговых активов и отложенных налоговых обязательств. В конце работы хочется отметить предложения, связанные с законодательной базой, регулирующей учет амортизации основных средств. В связи с трудным экономическим положением в нашей стране благоразумным разрешить всем хозяйствующим субъектам самостоятельно выбирать метод начисления амортизации. Это ускорит процесс внедрения новых, высокоэффективных технологий, что благоприятно повлияет на производительность и экономический рост. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Налоговый кодекс Российской Федерации, часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002 г., 6 мая 2003 г.). 2. Федеральный закон от 21.11.96 г. N 129-ФЗ "О бухгалтерском учете". 3. Постановление Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" (с изм. и доп. от 9.07.2003 г. № 415). 4. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/2001 (утверждено Приказом Минфина РФ от 30.03.2001 г. N 26н с изменениями от 18 мая 2002 г.) 5. Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02 (утверждено Приказом Минфина РФ от 19.11.2002 г. N 114н) 6. Приказ Минфина РФ от 13 октября 2003 г. N 91н "Об утверждении Методических указаний по бухгалтерскому учету основных средств" 7. Приказ МФ РФ от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организаций». 8. Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР (утв. постановлением СМ СССР от 22.10.1990 г. N 1072) 9. Общероссийский классификатор основных фондов (ОК 013-94) (утв. постановлением Госстандарта РФ от 26.12.1994 г. N 359) (с изм. и доп. 1/98) 10. Батуев М.В. Изменения в начислении амортизации, вводимые главой 25 Налогового кодекса РФ // Бухгалтерский учет № 8, 2002. 11. Волков Н.Г. Учет и определение налоговой базы по приобретению и использованию амортизируемых объектов // Бухгалтерский учет N 3, 2002. 12. Волошин Д.А. Изменения в учете основных средств // Главбух N 12, 2002. 13. Педченко И.В. Порядок начисления амортизации в налоговом учете // Российский налоговый курьер N 1, 2002. 14. Русакова Е.А. Амортизация объектов основных средств в учете // Бухгалтерский учет N 21, 2001. 15. Бабаев Ю.А. Теория бухгалтерского учета: Учебное пособие 2-е изд., перераб. и доп. – М.:ЮНИТИ – ДАНА, 2001. 16. Кондраков Н.П. Самоучитель по бухгалтерскому учету. - 3-е изд.,перераб. и доп.- М.: ИНФРА-М, 2005. ПРИЛОЖЕНИЕ А 80.6 % |

22.5 % | 2.5 % |

80.0 % |

||||||||||||||||||||||||||||||||||||||||||||||||||

| 33 | 19.4 % | 0.2 % | 80.8 % | 20.0 % | 2.5 % | 82.5 % | |||||||||||||||||||||||||||||||||||||||||||||||

| 34 | 19.2 % | 0.2 % | 81.1 % | 17.5 % | 2.5 % | 85.0 % | |||||||||||||||||||||||||||||||||||||||||||||||

| 35 | 18.9 % | 0.2 % | 81.3 % | 15.0 % | 2.5 % | 87.5 % | |||||||||||||||||||||||||||||||||||||||||||||||

| 36 | 18.7 % | 0.2 % | 81.5 % | 12.5 % | 2.5 % | 90.0 % | |||||||||||||||||||||||||||||||||||||||||||||||

| 37 | 18.5 % | 0.2 % | 81.7 % | 10.0 % | 2.5 % | 92.5 % | |||||||||||||||||||||||||||||||||||||||||||||||

| 38 | 18.3 % | 0.2 % | 81.9 % | 7.5 % | 2.5 % | 95.0 % | |||||||||||||||||||||||||||||||||||||||||||||||

| 39 | 18.1 % | 0.2 % | 82.2 % | 5.0 % | 2.5 % | 97.5 % | |||||||||||||||||||||||||||||||||||||||||||||||

| 40 | 17.8 % | 0.2 % | 82.4 % | 2.5 % | 2.5 % | 100.0 % | |||||||||||||||||||||||||||||||||||||||||||||||

| 118 | 0.7 % | 0.2 % | 99.6 % | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 119 | 0.4 % | 0.2 % | 99.8 % | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 120 | 0.2 % | 0.2 % | 100 % |

П РИЛОЖЕНИЕ Б

Типовая межотраслевая форма № ОС-1

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

УТВЕРЖДАЮ

|

директор |

|

||

|

должность |

|

||

|

подпись |

Иванова Г.С. |

|||

| подпись | расшифровка подписи | |||

|

16 |

ноября |

20 |

07 |

г. |

|

Акт (накладная) № 20 приемки-передачи основных средств |

Коды | ||

| Форма по ОКУД | 0306001 | ||

| Организация |

ООО «Золотая игла» |

по ОКПО |

05312479 |

|

Дата |

Код вида операции |

Код лица, ответствен- |

| 12.10.2007 | - |

Никитина Н.П. |

| Сдатчик | Получатель | Вид деятель-ности | Дебет | Кредит |

Перво-начальная |

Срок |

Сумма начисленной амор- |

Норма амортизации, % или сметная ставка | Код | Номер | ||||

| организация, структурное подразделение |

структур- |

счет, субсчет | код аналитического учета | счет, субсчет | код аналитического учета | нормы амортизационных отчислений | счета и объекта аналити-ческого учета (для отнесения амортизации основных средств) | Инвентарный | заводской | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

|

склад |

швейный | пошив | 01 | - | 08 | - |

36000-00 |

7 лет | - | 14.3% | - | 20 | 88 | 889712 |

|

обору |

цех | одежды | ||||||||||||

|

дования |

|

Сумма износа, руб. коп. | 435-00 |

|

||||||||||||||||||

|

|

|

от |

10 |

ноября |

20 |

07 |

г. | № | |||||||||||||

| распоряжения |

|

|

|

98 |

произведен осмотр |

Одноигольной |

|||||||||||||||

|

стачивющей машины «Текстима 8332/2705» |

|||||||||||||||||||||

| наименование объекта | принимаемого (передаваемого) | ||||||||||||||||||||

| в эксплуатацию от |

со склада оборудования |

||||||||||||||||||||

| В момент приемки (передачи) объект находится в |

швейном цехе |

||||||||||||||||||||

| местонахождение объекта | |||||||||||||||||||||

| Объект (оборудование) | Год выпуска (постройки) | Дата ввода в эксплуатацию (месяц, год) | Номер паспорта | ||||||||||||||||||

| вид | код | ||||||||||||||||||||

| 16 | 17 | 18 | 19 | 20 | 21 | ||||||||||||||||

|

Машина швейная |

14 2926770 |

2007 |

ноябрь 2007 года |

0066678 |

|||||||||||||||||

|

промышленная |

|||||||||||||||||||||

Основание перемещения Распоряжение директора № 98 от 10 ноября 2007 года

Краткая характеристика объекта частота вращения главного вала 7000 об/мин., тип стежка -челночный

Сведения о наличии драгоценных материалов (металлов, камней):

| Приспособления и принадлежности | Содержание драгоценных материалов (металлов, камней) | ||||||

| наименование | код | количество | наименование драгоценного материала |

номенклатурный |

единица измерения | Количество (масса) | |

| наименование | Код | ||||||

| 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| - | - | - | - | - | - | - | - |

оборотная сторона формы № ОС-1

| Объект техническим условиям | соответствует --------------------------------------- | |||||

|

|

||||||

| ---------------------------------------------------- | ||||||

| указать, что именно не соответствует | ||||||

| ------------------------------------------------- | ||||||

| Доработка | не требуется ---------------------------------- | |||||

|

|

указать, что именно требуется | |||||

| --------------------------------------- | ||||||

| Результаты испытания объекта | машина соответствует техническим требованиям | |||||

| Заключение комиссии: | машина «Текстима 8332/2705» соответствует техническим требованиям. Пригодна к эксплуатации. | |||||

| Приложение. Перечень технической документации | 1) Технический паспорт № 006678, 2) Инструкция по эксплуатации , | |||||

| швейной машины «Текстима 8332/2705, 3) Кинематическая схема | ||||||

|

Председатель комиссии |

главный инженер | подпись | Тимофеев Р.Г. | ||

| должность | подпись | расшифровка подписи | |||

|

Члены комиссии: |

механик швейного цеха | подпись | Розов Н.И., | ||

| должность | подпись | расшифровка подписи | |||

|

|

главный бухгалтер | подпись | Пушкина Н.П., | ||

| должность | подпись | расшифровка подписи | |||

|

|

мастер швейного цеха | подпись | Полушин В.Л | ||

| должность | подпись | расшифровка подписи |

Объект основных средств

|

сдал |

Заведующий складом | подпись | Гусева К.Г. | ||

| должность | подпись | расшифровка подписи | |||

| М.П. | |||||

|

принял |

мастер швейного цеха | подпись | Никитина Н.П. | ||

| должность | подпись | расшифровка подписи | |||

| М.П. |

Отметка бухгалтерии об открытии карточки (записи в книге) или перемещении объекта.

Сделана запись в инвентарной карточке № 100

|

Главный бухгалтер (бухгалтер) |

подпись | Пушкина Н.П., | |

| подпись | расшифровка подписи |

| 12 | ноября | 20 | 07 | г. |

ПРИЛОЖЕНИЕ В

Типовая межотраслевая форма № ОС-14

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

| А К Т № 45 | Коды | |||

|

о приемке оборудования |

Форма по ОКУД | 0306006 | ||

| Организация |

ООО «Золотая игла» |

по ОКПО |

05312479 |

|

| 0 | Код вида операции | Структурное подразделение |

Вид |

Склад | Код | Корреспондирующий счет | Номер сопроводи-тельного документа, счета | ||

| отправи-теля | постав-щика |

счет, |

код анали-тического учета | ||||||

| 0 | - | - | пошив одежды | склад оборудования | - | - | 08 | 309 |

| Место составления акта |

Склад оборудования ООО «Золотая игла», 683000, г. Петропавловск-Камчатский, ул. Океанская, д 12 |

||||||||||||||||||||||||||||||||||||||

| Начало приемки |

12 |

ч. |

00 |

мин. | Окончание приемки |

13 |

ч. |

00 |

мин. | ||||||||||||||||||||||||||||||

| Принят и осмотрен груз, прибывший |

1 ноября |

20 |

07 |

г. | по счету № |

51 |

от « |

20 |

« |

октября |

20 |

07 |

г. |

|

|||||||||||||||||||||||||

| со станции (пристани) |

- |

по сопроводительному транспортному документу № |

309 |

|

|||||||||||||||||||||||||||||||||||

| от |

1 |

|

ноября |

20 | 07 | г. в вагонах № |

- |

|

|||||||||||||||||||||||||||||||

| Отправитель |

ООО «Белта»,г. Калининград, ул. Зеленодольская, д.3, 75-16-98 |

||||||||||||||||||||||||||||||||||||||

| наименование, адрес и номер телефона | |||||||||||||||||||||||||||||||||||||||

| Поставщик |

ООО «Белта»,г. . Калининград, ул. Зеленодольская, д.3, 75-16-98 |

||||||||||||||||||||||||||||||||||||||

| наименование, адрес и номер телефона | |||||||||||||||||||||||||||||||||||||||

|

Дата отправки оборудования со станции (пристани, порта) или со склада отправителя |

1 ноября 2007 г. |

||||||||||||||||||||||||||||||||||||||

| По сопроводительному транспортному документу значилось: | |||||||||||||||||||||||||||||||||||||||

|

Знак, марка, пломба |

Количество мест |

Вид |

Наименование оборудования (груза) |

Единица измерения |

Масса груза |

Особые отметки отправителя по накладной |

|

|

|

|

|

|

|

отправи-теля |

дороги, пристани |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

67/56 |

1 |

коробка |

Швейная машина |

штуки |

20 кг |

----- |

-------- |

|

«Текстима 8332/2705» |

|||||||

При осмотре оборудования (груза) установлено:

|

|

|

вскрыта коробка |

||||

| повреждена | указать, как повреждена | |||||

| 2. Оборудование поставлено | комплектно | - | ||||

|

|

указать, какая некомплектность | |||||

Оборотная сторона формы № ОС-14

3. При наружном осмотре оборудования оказалось:

|

Наименование |

Номенклатур-ный номер | Тип, марка |

Номер |

Количество | Стоимость, руб.коп. |

Обнару-женные |

|

| по доку-менту | фактичес-кое | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

Швеная машина |

- |

8332/2705 |

паспорт 006678 |

1 |

1 |

40800-00 |

- |

|

«Текстима 8332/2705» |

маркировкp>8897124 |

(в т. ч. НДС 6800-00) |

|||||

Примечание. Дефекты, обнаруженные при ревизии, монтаже и испытании оборудования, оформляются актом о выявленных дефектах оборудования (форма № ОС-16)

| Заключение комиссии: |

Имеются повреждения упаковки, но оборудование поставлено комплектно, дефектов при наружном осмотре не обнаружено. Принять на склад для последующей передачи в эксплуатацию. |

|

|

|

||

| Перечень прилагаемых документов |

1) Технический паспорт № 006678,2) Инструкция по эксплуатации, |

|

|

3) Кинематическая схема, 4) Транспортная накладная № 309 от 01.10.07 г., 5) Счет № 51 от 20.09.07 г., |

||

|

6)Удостоверение № 4 от 01.09.07 г. на право участия в приемке ОС у получателя, выданное представителю |

||

|

поставщика(ООО «Белта») |

||

С правилами приемки оборудования по количеству, качеству и комплектности все члены комиссии ознакомлены:

|

гл. инженер |

подпись |

Тимофеев Р.Г. |

Приказ директора ООО «Золотая игла» № 56 от 02.10.2007 г. |

|||

| должность | подпись | расшифровка подписи |

номер и дата выдачи документа о полномочиях |

|||

|

механик |

подпись |

Розов Н.И. |

Приказ директора ООО «Золотая игла» № 56 от 02.10.2007 г. |

|||

| должность | подпись | расшифровка подписи |

номер и дата выдачи документа о полномочиях |

|||

|

гл. бухгалтер |

подпись |

Пушкина Н.П. |

Приказ директора ООО «Золотая игла» № 56 от 02.10.2007 г. |

|||

| должность | подпись | расшифровка подписи |

номер и дата выдачи документа о полномочиях |

|||

|

менеджер по сбыту ООО «Клен» |

|

подпись |

Семенов П.Е. |

Приказ директора ООО «Золотая игла» № 56 от 02.10.2007 г. |

| Оборудование принято и оприходовано |

10 ноября 2007 г. |

|

|||||||

| Коммерческий акт № | - | от | - | - | 20 | г. | |||

М.П.

| Заведующий складом | подпись |

Гусева К.Г. |

||||||

| подпись | расшифровка подписи | |||||||

|

10 |

ноября |

2007 | г. |

|

|||

ПРИЛОЖЕНИЕ Г

Типовая межотраслевая форма № ОС-6

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

Инвентарная карточка № 12

|

учета основных средств |

Коды | ||

| Форма по ОКУД | 0306005 | ||

| Организация |

ООО «Золотая игла» |

по ОКПО |

05312479 |

| Дата сос-тавления | Документ на оприходование |

Количество объектов |

Первоначальная стоимость всех объектов, руб. коп. | |

| дата | номер | |||

|

12.10.07 |

10.10.07 |

45 |

1 |

36000-00 |

Одноигольная стачивающая машина «Текстима 8332/2705». Назначение – стачивание.

| полное наименование и назначение объекта | |

|

Фирма «Текстима» |

|

| наименование организации-изготовителя | |

|

8332/2705 |

|

| модель, тип, марка |

|

Структур-ное подразде-ление |

Вид |

Счет, суб-счет |

Код |

Первоначальная (балан-совая) стои-мость, руб. коп. | Срок полез-ного использо-вания | Норма аморти-зации, % или сметная ставка | Код | Объект (оборудова-ние) |

Акт о вводе в эксплуатацию |

|||

| нормы амортизационных отчисле-ний | счета и объекта аналитического учета (для отнесения амортизации основных средств) | |||||||||||

| вид | код | дата | номер | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|

швейный |

- |

01-2 |

- |

36000-00 |

7лет |

14,3% |

- |

20 |

машина |

- |

12.10. |

20 |

|

цех |

стачива |

2007 |

||||||||||

|

ющая |

||||||||||||

| При-знак собс-твен-ности | Номер | Сумма начислен-ной амор-тизации, руб.коп. | Год вы-пуска (пост-ройки) |

Содержание драгоценных материалов |

Выбыло (передано) | |||||||||

| инвен-тарный | заводской | паспор-та |

наименование |

номенклатурный номер |

единица измере- ния |

количест-во (масса) | по документу | причина вы-бытия (пере-мещения) | ||||||

| наи-мено-вание | код | дата | номер | наиме-нование | Код | |||||||||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 |

|

собств |

88 |

889712 |

0066678 |

- |

2007 |

- |

- |

- |

- |

- |

|

|

||

| Сумма износа, руб. коп |

435-00 |

Оборотная сторона формы № ОС-6

| Достройка, дооборудование, реконструкция, модернизация объекта (бухгалтерская запись) | Ремонт объекта (бухгалтерская запись) | ||||||||||

| дата | номер | инвентар-ный номер | сумма затрат, руб. коп. | дата | номер | инвентар-ный номер | Сумма затрат, руб. коп. | дата | номер | инвентар-ный номер | сумма затрат, руб. коп. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

Краткая индивидуальная характеристика объекта

|

Наименование

конструктивных характеризующих объект |

Материалы, размеры и прочие сведения | ||||

| основной объект |

наименование

важнейших пристроек, приспособлений и принадлежностей, |

||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| частота вращения главного вала | |||||

| 7000 об/мин, | |||||

| тип транспортера - | |||||

| дифференциальный, | |||||

| тип стежка-челночный | |||||

Карточку заполнил главный бухгалтер подпись Пушкина Н.П.

должность подпись расшифровка подписи

«12» ноября 2007 года

| Учет амортизации основных средств в организации и методы ее начисления ... | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ... Бухгалтерия 8.0.", Балашову А.А. "Амортизация после модернизации", Беляевой Н.А. "Амортизация основных средств в налоговом учете: определение первоначальной стоимости и срок ... Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Учет и анализ основных средств и нематериальных активов | |

|

Содержание Введение 1. Сущность и понятие основных средств и нематериальных активов 1.1 Понятие основных средств и нематериальных активов 1.2 ... После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который теоретически предназначается для новых капитальных вложений. Начисление амортизации в ООО "ДальПромТоргСервис" на объекты основных средств производится способом списания стоимости по сумме чисел лет срока полезного использования, а для ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Бухгалтерский учет основных средств в ООО "Мебельная фабрика ... | |

|

... аудит основных средств 1.1 Организация бухгалтерского учета основных средств 1.2 Синтетический и аналитический учет основных средств в ООО "Мебельная ... По основным средствам ООО "Мебельная фабрика Древо", находящимся в запасе, амортизация начисляется в части полного восстановления; по основным средствам в эксплуатации не только ... Бухгалтером начисление амортизации производилось с месяца ввода в эксплуатацию объектов основных средств, что привело к завышению суммы начисленной амортизации на 315,80 р. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |