Курсовая работа: Принципы принятия и учета дебиторской и кредиторской задолженности

Министерство образования и науки РФ

Федеральное агентство по образованию

Факультет: Учетно–статистический

Региональная кафедра бухучета

Курсовая работа по бухгалтерскому (финансовому) учету на тему:

Принципы принятия и учета дебиторской и кредиторской задолженностей

(на основании данных предприятия ООО «Сигнал»)

Студента:

Специальность:

Бухгалтерский учет, анализ и аудит

№ дела:

Образование:

Группа:

Дисциплина: Бухгалтерский (финансовый) учет

Преподаватель:

Барнаул - 2008г.

Содержание

Введение. 3

Глава 1: Принципы принятия и учета дебиторской и кредиторской задолженностей 4

Состав и оценка дебиторской и кредиторской задолженности. 13

Учет долговых обязательств по расчетным операциям.. 21

Учет расчетов с покупателями и заказчиками. 24

Учет расчетов с учредителями. 26

Учет внутрихозяйственных расчетов. 27

Учет расчетов по налогам и сборам.. 28

Глава 2: Учета дебиторской и кредиторской задолженностей на предприятии «ООО Сигнал». 32

Заключение. 38

Список использованной литературы.. 39

Введение

Выбранная тема на сегодняшний день очень актуальна. Контроль и учет дебиторской и кредиторской задолженности является одной из главных задач на предприятии. Дебиторская и кредиторская задолженность весьма существенно влияет на финансовое положение, использование денежных средств в обороте, величину прибыли, фактически полученной в отчетном периоде. Можно иметь потенциально хорошие финансовые результаты от продажи продукции, товаров, услуг, операционные и внереализационные доходы, но многое потерять при существенном росте дебиторской задолженности. В то же время нужно проявлять крайнюю щепетильность в расчетах с кредиторами, своевременно возвращать им долги, иначе предприятие рискует потерять доверие своих поставщиков, банков и других кредиторов, будет иметь штрафные санкции по расчетам с контрагентами. Отсюда очевидно значение правильных и своевременных расчетов с дебиторами и кредиторами.

Задача и цель данной работы показать основные черты и особенности дебиторской и кредиторской задолженностью, важность управления ими, для этого необходимо показать влияние этих задолженностей на общую финансовую картину на предприятии. Объектом исследования будет влияние задолженности на финансовое положение предприятия.

В первой главе будет рассматриваться сущность понятия и характеристика дебиторской и кредиторской задолженностью, способы контроля над ними, а во второй, практической, части это будет показано на примере конкретного предприятия «Сигнал», выполняющего наладочные работы по установке сигнализации. За отчетный месяц взят январь. На предприятии были осуществлены расчеты с подотчетными лицами, с работниками организации по оплате труда, с бюджетом по налогам и сборам, с внебюджетными фондами, с покупателями и заказчиками, с поставщиками.

Глава 1: Принципы принятия и учета дебиторской и кредиторской задолженностей

Термин "обязательства" в первоначальном значении - это отношения, в силу которых одна сторона обязана совершить в пользу другой стороны определенные действия. В бухгалтерском учете отражаются и обобщаются не все обязательства, а лишь долговые, составляющие часть имущества и оборотного капитала организации (предприятия). В соответствии с международными стандартами финансовой отчетности к ним относятся экономические обязательства хозяйствующего субъекта, которые признаны и оценены в соответствии с общепринятыми правилами бухгалтерского учета. К основным видам долговых обязательств относится дебиторская и кредиторская задолженность.

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или отвлечения средств из оборота организации и использования их другими организациями или физическими лицами.

Кредиторская задолженность - это сумма долгов одного предприятия другим юридическим или физическим лицам. Она возникает вследствие несовпадения времени оплаты за товар или услуги с моментом перехода права собственности на них либо незаконченных расчетов по взаимным обязательствам, в том числе с дочерними и зависимыми обществами, персоналом предприятия, с бюджетом и внебюджетными фондами, по полученным авансам, предварительной оплате и т.п. . В отличие от дебиторской задолженности предприятие в этом случае использует в своем обороте не принадлежащие ему средства, не оплаченные им суммы долговых обязательств, отчего имеет определенные экономические преимущества.

Между обоими видами задолженности есть много общего, но имеются и определенные различия. Общее состоит в том, что как кредиторская, так и дебиторская задолженность основаны на разрыве во времени между товарной сделкой и ее оплатой и, следовательно, на функции денег как средства платежа. Различия между ними возникают из-за особенностей функционирования каждой разновидности долговых обязательств.

В широком смысле дебиторская задолженность охватывает все расчеты предприятий-поставщиков с предприятиями-покупателями (заказчиками) и является предпосылкой кредиторской задолженности, но иногда она не является таковой. Дебиторская задолженность - относительно самостоятельная категория. Даже если она резервирована, нельзя быть уверенным в получении долга вовремя и в полном размере. Кроме того, денежное требование по взысканию дебиторской задолженности может быть уступлено третьему лицу посредством факторинговой операции.

Дебиторская задолженность - это кредит, полученный от поставщиков и подрядчиков, когда организация-покупатель получает товары и услуги от контрагентов без требования о незамедлительной оплате. Преимущества такого кредита заключаются в его автоматизме, простоте и оперативности получения. Однако предоставлять отсрочку от уплаты следует только в тех случаях, когда предприятие знает своего клиента и может оценить его платежеспособность, определить уровень риска неоплаты, который при этом возникает. Такой кредит нельзя считать бесплатным, поскольку получающий его, как правило, теряет право на скидки или получает их в значительно меньших размерах, вынужден платить проценты и штрафные санкции за просрочку платежа. Поэтому предприятие, беря товар в долг, должно удостовериться в том, что плата за кредит не слишком велика.

В российской практике к кредиторской задолженности чаще всего относят краткосрочные долговые обязательства, возникающие из расчетов покупателей с поставщиками, заказчиков с подрядчиками, предприятий с налоговыми органами, с персоналом по оплате труда и другим платежам, а также по расчетам имущественного и личного страхования, претензиям и депонированным суммам, по исполнительным листам, причитающимся дивидендам и др. [2, стр.9]

Обязательства, отраженные в бухгалтерском балансе как долгосрочные и предполагаемые к погашению в отчетном году, могут быть представлены на начало этого года как краткосрочные. Факт представления обязательств, учтенных ранее как долгосрочные, в качестве краткосрочных должен быть раскрыт в пояснениях к финансовой отчетности.

Возникновение и необходимость учета дебиторской и кредиторской задолженности первоначально были связаны с предоставлением денег и материальных ценностей в долг, т.е. с последующим возвратом. По мере развития торговли долговые обязательства увеличивались не только по количеству и суммам, но и по видам задолженности. Особенно способствовало этому разнообразие способов продаж.

Чтобы увеличить объем продаж, а следовательно, прибыли от продажи товаров, продавцы наиболее надежным и доверенным покупателям уже в давние времена отпускали товар, не требуя немедленной оплаты, т.е. в долг. Подавляющее большинство торговых сделок между юридическими лицами осуществляется сейчас именно таким образом. Организация, предоставляющая товары, работы, услуги в кредит, является кредитором, а организация, их получающая, - дебитором.

С позиции бухгалтерского учета дебитором является юридическое или физическое лицо, имеющее задолженность данному предприятию. Это могут быть организация-покупатель, не оплатившая отгруженную или отпущенную ей продукцию и другие товары, рабочий или служащий, получивший аванс на командировку или на другие расходы, и многие другие должники.

Кредитором следует считать юридическое или физическое лицо, предоставляющее организации деньги или товары в кредит и имеющее право на последующее возмещение этих средств в денежной форме или путем обмена на другие товары либо услуги. В широком смысле к кредиторам относятся банки и другие кредитные учреждения, предприятия, отпускающие продукцию и товары с последующей оплатой (в пределах срока отсрочки платежа), рабочие и служащие, которым начислена, но не выплачена заработная плата, налоговые органы в части начисленных, но не уплаченных налогов и приравненных к ним платежей и др.

Займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. В качестве задолженности кредиторам учитывают лишь суммы по неоплаченным счетам поставщиков и подрядчиков, предъявленным к уплате векселям, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, полученные авансы, задолженность перед бюджетом и внебюджетными фондами, перед участниками (учредителями), по выплате доходов и т.д. Однако если речь идет об оценке платежеспособности организации, ее финансового положения и состояния, при расчете величины чистых активов и других финансовых показателей в составе задолженности дебиторов и кредиторов учитывают все виды заемных и кредитных обязательств.

Согласно ст.822 ГК РФ товарный кредит представляет собой заем определенных родовыми признаками вещей, отличающихся от обычного займа тем, что заемщик вправе во исполнение заключенного договора требовать передачи кредитором соответствующего имущества, но не денежной компенсации. [2, стр.12]

В отличие от товарного коммерческий кредит предоставляется во исполнение обязательств по продаже товаров, выполнению работ или оказанию услуг. Он может быть осуществлен в виде аванса, предварительной оплаты товаров либо, наоборот, путем предоставления покупателю отсрочки или рассрочки оплаты приобретаемых товаров или оказываемых услуг. Проценты, взимаемые по коммерческому кредиту, являются платой за пользование чужими денежными средствами.

Вместе с тем дебиторскую и кредиторскую задолженность нельзя полностью отождествлять с коммерческим кредитом, поскольку ее существование во многом обусловлено действующими формами расчетов между организациями и неудовлетворенным спросом на денежную массу. К тому же за нее в пределах срока платежа по договору не взимается процент.

В большинстве случаев долговые обязательства возникают тогда, когда поставщик отгружает товары и отражает на своем активе требование к покупателю в объеме стоимости поставленных товаров или оказанных услуг. Это требование должно быть покрыто зачислением соответствующей суммы денежных средств на расчетные счета или в кассу организации-поставщика. Существуют и неденежные формы покрытия задолженности в виде бартера. При любой форме удовлетворения долговых обязательств плательщиком ответственность за их исполнение реализуется путем обращения взыскания на все имущество организации, числящееся на ее балансе.

Дебиторская и кредиторская задолженность непосредственно связана с имуществом предприятия. В правовом смысле понятие имущества включает не только материальные ценности и денежные средства, находящиеся в собственности их обладателя в данный момент времени, но и материальные и денежные средства, находящиеся у других юридических и физических лиц, право собственности на которые принадлежит данной организации.

Дебиторская задолженность предприятия-кредитора относится к его долгосрочным или текущим (краткосрочным) активам, поскольку представляет собой ту часть имущества предприятия, которая принадлежит ему по праву, но находится у других лиц. Со временем она должна быть компенсирована, т.е. оплачена предприятию денежными средствами или поставкой товаров на бартерной основе.

Как правовая категория, кредиторская задолженность организации - особая часть ее имущества, являющаяся предметом обязательственных отношений между организацией и ее кредиторами. Организация владеет и пользуется кредиторской задолженностью, но она обязана вернуть или выплатить данную часть имущества кредиторам, которые имеют право требования на нее. Указанная часть имущества включает долги организации, чужое имущество, чужие денежные средства, находящиеся во владении организации-должника. Таким образом, кредиторская задолженность имеет двойственную природу: как часть имущества она принадлежит организации на правах владения или даже праве собственности; как объект обязательственных отношений - это долги организации перед кредиторами, т.е. лицами, управомоченными на истребование или взыскание с организации указанной части имущества.

С учетом отмеченных признаков кредиторскую задолженность юридически следует считать частью имущества, являющуюся предметом возникших из различных правовых отношений долговых обязательств организации-дебитора перед управомоченными лицами - кредиторами. Она подлежит бухгалтерскому учету и отражению в балансе в качестве долгов организации-балансодержателя.

Согласно общему правилу "юридические лица, кроме финансируемых собственником учреждений, отвечают по своим обязательствам всем принадлежащим им имуществом" (п.1 ст.56 ГК РФ). [2, стр.13] Здесь имеется в виду имущество организации, включая долговые обязательства. Ответственность организации реализуется путем обращения взыскания на все ее имущество, числящееся на балансе.

В узком смысле дебиторская задолженность - это то, что контрагенты должны данной организации. В сфере горизонтальных взаимоотношений с партнерами и контрагентами эта задолженность образуется при выполнении условий договоров, при которых организация-кредитор обладает имущественным правом требования к противоположной стороне. Имущественные требования данной организации к контрагентам, которые не оплатили товары, выполненные работы или оказанные услуги, являются типичными примерами дебиторской задолженности. В значительно меньших объемах дебиторская задолженность возникает в рамках недоговорных обязательств.

В сфере вертикальных правоотношений дебиторская задолженность возникает тогда, когда в силу каких-либо оснований органы государства или местного самоуправления обязаны произвести определенные компенсационные выплаты данной организации. Например, согласно ст.78 и 79 НК РФ налоговые органы несут обязательства по возврату налогоплательщикам излишне уплаченных или излишне взысканных сумм налогов, сборов и пеней. Во всех случаях, когда у лица, противостоящего в правоотношении организации-кредитору, существует обязанность, предметом которой является долг, либо ранее имевшееся иное обязательство трансформируется в долговое, у кредитора появляется право требования уплаты (передачи, возврата) этого долга. Исполнение дебитором своей долговой обязанности и получение кредитором соответствующего удовлетворения прекращают обязательство.

Важное значение в правовом отношении имеют взаимное признание долговых обязательств, критерии отнесения юридических и физических лиц к дебиторам и кредиторам.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусматривает необходимость сверки расчетов с дебиторами и кредиторами, т.е. признания факта и величины взаимных долговых обязательств каждой стороной. Это является обязательным условием и составной частью аудиторской проверки и оценки достоверности финансовой отчетности организации, предъявления взаимных претензий по возмещению долговых обязательств при рассмотрении споров в суде. Характер признания взаимных обязательств по платежам зависит от особенностей их формирования. Дебиторская и кредиторская задолженность чаще всего возникает при предварительной оплате товаров и услуг, при продаже их в кредит и оплате в рассрочку. Условие предварительной оплаты выставленных счетов при нарушении денежного обращения и нестабильности платежей довольно часто используется в договорах купли-продажи. Предварительной признается полная или частичная оплата товара покупателем до его передачи продавцом в установленный договором срок, причем срок оплаты необязательно должен быть максимально приближен к сроку передачи товаров поставщиком.

По своей экономической природе предоплата является разновидностью коммерческого кредитования, выгодного поставщику или продавцу. До срока фактического поступления товаров и оказания услуг у кредитора-покупателя временно изымаются платежные средства и используются в обороте организации-дебитора. Вместе с тем у нее возникает обязанность передать предварительно оплаченные товары и услуги в установленный договором срок. В противном случае покупатель может предъявить иск о передаче товарно-материальных ценностей или отказаться от товара и потребовать возврата уплаченной суммы вместе с причитающимися процентами. Если же предоплата, предусмотренная договором, не была осуществлена, предприятие-поставщик может по своему выбору либо не передавать товар до его оплаты, либо отказаться от исполнения договора и потребовать возмещения убытков.

В отличие от предварительного платежа при отпуске товаров и услуг в кредит платеж является отсроченным. Покупатель обязан оплатить счета за товары или услуги спустя определенное время, продолжительность которого определяется договором. Если же этот срок сторонами не оговорен, оплата должна производиться в разумный срок после заключения договора поставки или купли-продажи. Обычно он равен 30 дням со дня предъявления соответствующего требования.

Правовые последствия неисполнения обязанностей по поставкам с оплатой в кредит аналогичны последствиям неисполнения обязанностей по предварительной оплате.

Если в договоре предусмотрено, что право собственности на товар сохраняется за поставщиком до его оплаты, сохраняется и право требовать возврата неоплаченного товара или его части. Когда право собственности перешло к покупателям в момент передачи товара, проданного в кредит, с момента его передачи покупателю и до оплаты он признается находящимся в залоге у организации-поставщика (продавца). Покупатель в этом случае может распоряжаться неоплаченным товаром только с согласия поставщика. При оплате поставки в рассрочку в договоре необходимо указывать цену товара, порядок оплаты, сроки периодических платежей и их размер. При отсутствии таковых в договоре, даже при включении в него условий о наименовании и количестве товаров и услуг, об их оплате в рассрочку, договор купли-продажи в кредит признается незаключенным.

Организация-поставщик получает право при невнесении покупателем очередного платежа отказаться от исполнения договора и потребовать возврата проданного товара. Однако согласно действующему законодательству это право существует до тех пор, пока оплаченная покупателем сумма не превышает половины стоимости товара.

Срок, в течение которого дебиторская и кредиторская задолженность отражается в учете и отчетности, включает в себя период времени, с которым гражданское законодательство связывает те или иные правовые последствия. Наступление и истечение срока возникновения, изменения или прекращения гражданских правоотношений, связанных с правами и обязанностями сторон. Сроки бывают нормативные – установленные законом или иным правовым актом и договорные – определенные соглашением сторон. Как разновидность нормативных сроков гражданского права различают сроки, в течении которых нарушенное или оспариваемое право подлежит защите – срок исковой давности. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности.

Дебиторская задолженность по истечению срока исковой давности списывается на основании приказа руководителя на уменьшение финансовых результатов организации или резерва по сомнительным долгам. Но эта списанная задолженность не считается аннулированной: ее отражают на забалансовом счете еще в течении 5 лет.

Кредиторская задолженность по истечению срока исковой давности списывается на увеличение финансовых результатов организации.

Состав и оценка дебиторской и кредиторской задолженности

Важную роль в организации учета и контроля исполнения долговых обязательств играют их классификация и оценка.

Долговые обязательства могут быть классифицированы по различным основаниям. Прежде всего их подразделяют на долги, связанные с размещением и привлечением средств, т.е. на дебиторскую и кредиторскую задолженность. В раздельной классификации каждой разновидности этих обязательств нет необходимости, поскольку любая организация одновременно имеет как дебиторскую, так и кредиторскую задолженность.

Оба вида долговых обязательств по экономическим, расчетным и юридическим основаниям подразделяют в зависимости от продолжительности, состава субъектов задолженности, валюты платежа и содержания обязательств.

По продолжительности выделяют долгосрочную задолженность, срок погашения которой превышает 12 месяцев, и краткосрочную со сроком погашения менее 12 месяцев.

По валюте платежа задолженность может быть выражена в рублях и иностранной валюте, в результате чего возникают курсовые разницы. Если оплата долга производится в рублях, но по определенному курсу и такие условия сделки установлены договором, возникают суммовые разницы.

По содержанию обязательств различают задолженность, возникшую в связи с поставкой товаров, арендой, выдачей и получением авансов, хранением и страхованием грузов, оказанием посреднических услуг и т.д.

В бухгалтерском учете и отчетности дебиторская и кредиторская задолженность группируется по: экономическому содержанию; срокам предоставления; времени возврата; степени обеспечения долговых обязательств; возможности взыскания.

В учете и отчетности согласно ПБУ 4/99 в составе дебиторской задолженности выделены: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников (учредителей) по взносам в уставный капитал; авансы выданные; прочие дебиторы.

Числящаяся в бухгалтерском учете задолженность покупателей и заказчиков, а также других дебиторов по проданным им товарам, продукции, выполненным работам или оказанным услугам, обеспеченная векселями, отражается по статье "векселя к получению".

По статье "задолженность дочерних и зависимых обществ" группы статей "Дебиторская задолженность", а также по статье "задолженность перед дочерними и зависимыми обществами" группы статей "Кредиторская задолженность" отражаются числящиеся на отчетную дату в бухгалтерском учете данные по текущим операциям с дочерними (зависимыми) обществами организации. [2, стр.21]

Задолженность участников (учредителей) по взносам в уставный капитал включает сальдо невнесенных взносов учредителей (участников) организации в ее уставный (складочный) капитал.

По статье "авансы выданные" группы статей "Дебиторская задолженность" показывается сумма уплаченных другим организациям и гражданам авансов по предстоящим расчетам в соответствии с условиями договоров.

По статье "прочие дебиторы" отражается задолженность по переплате налогов, сборов и прочих платежей в бюджет, государственные внебюджетные фонды, задолженность работников по предоставленным им займам за счет средств организации, по возмещению материального ущерба организации и т.п. Кроме того, здесь показывают задолженность за подотчетными лицами, задолженность по расчетам с поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке, по расчетам с государственными и муниципальными органами, штрафы, пени, а также неустойки, признанные должником или по которым получены решения суда (арбитражного суда) либо другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие соответствующего решения об их взыскании.

Кредиторская задолженность по экономическому содержанию подразделяется на долги поставщикам и подрядчикам, по векселям к уплате, задолженность перед дочерними и зависимыми обществами, персоналом организации, перед бюджетом и внебюджетными фондами, по полученным авансам и прочим кредиторам. Особо выделяют в составе кредиторской задолженности обязательства по выплате доходов учредителям данной организации.

Задолженность поставщикам и подрядчикам учитывается в сумме договорной стоимости поступивших от них материальных ценностей, выполненных работ или оказанных услуг. По статье "векселя к уплате" отражают сумму задолженности поставщикам, подрядчикам и другим кредиторам предприятия, которым были выданы в обеспечение их поставок, работ, услуг соответствующие векселя.

Кредиторской задолженностью перед персоналом организации считают начисленные, но невыплаченные суммы оплаты труда. Задолженность предприятия перед бюджетом включает начисленные, но неуплаченные суммы платежей по налогам, сборам и приравненным к ним платежам, включая налог на доходы физических лиц.

К задолженности по авансам полученным относят суммы полученных от сторонних организаций авансовых платежей по предстоящим расчетам на основе заключенных договоров.

По статье "прочие кредиторы" учитывают все остальные виды кредиторской задолженности по расчетам с контрагентами организации. В частности, здесь могут быть отражены: задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации, по другим видам страхования; задолженность по отчислениям в соответствии с установленным законодательством Российской Федерации порядком во внебюджетные фонды и другие специальные фонды; сумма арендных обязательств организации за основные средства, переданные ей на условиях долгосрочной аренды, и пр.

К кредиторской задолженности участникам по выплате доходов относится сумма долговых обязательств организации по причитающимся к выплате дивидендам, процентам по акциям и облигациям.

В группировке по срокам предоставления различают дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и дебиторскую задолженность, платежи по которой предполагают получить в течение года после отчетной даты. В текущем учете и балансе они показываются раздельно.

Дебиторская задолженность учитывается как краткосрочная, если срок ее погашения не превышает 12 месяцев после отчетной даты. Остальная дебиторская задолженность относится к долгосрочной. Исчисление указанного срока осуществляется начиная с 1-го числа месяца, следующего за месяцем, в котором актив был принят к бухгалтерскому учету.

По возможности взыскания дебиторскую задолженность подразделяют на: надежную; сомнительную; безнадежную. К надежной дебиторской задолженности относят сумму счетов предъявленных покупателям с оплатой в пределах срока, установленного договором, а также задолженность дебиторов, обеспеченную залогом, поручительством или банковской гарантией. Сомнительной является не погашенная в срок и необеспеченная задолженность, по которой, тем не менее, сохраняется вероятность возможного погашения.

Безнадежной считают задолженность с истекшим сроком исковой давности, невозможную к получению вследствие форс-мажорных обстоятельств, в которых оказался должник, а также ликвидации организации-дебитора или ее банкротства. В применяемой в настоящее время форме бухгалтерского баланса долги дебиторов входят в состав оборотных активов и представлены следующим образом:

1) дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), в том числе: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; авансы выданные; прочие дебиторы;

2) дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в том числе: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников (учредителей) по взносам в уставный капитал; авансы выданные; прочие дебиторы.

Дебиторская задолженность, представляемая в бухгалтерском балансе как долгосрочная и предполагаемая к погашению в отчетном году, может быть отражена на его начало как краткосрочная, что необходимо отразить в пояснениях к балансу.

Кредиторская задолженность включается в состав краткосрочных обязательств. В балансе ее характеризуют следующие статьи:

1) кредиторская задолженность, в том числе: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; задолженность перед персоналом организации; задолженность перед государственными внебюджетными фондами; задолженность перед бюджетом; авансы полученные; прочие кредиторы;

2) задолженность участникам (учредителям) по выплате доходов.

Краткосрочная и долгосрочная дебиторская задолженность на российских предприятиях учитывается в составе оборотных активов организации с разделением на задолженность покупателей и заказчиков; по векселям полученным, авансам выданным и задолженность прочих дебиторов. Она структурирована не по видам деятельности, а по видам долговых обязательств дебиторов.

Первоначальная стоимость долга равна его величине на день возникновения обязательства в соответствии с условиями договора.

Текущая оценка долговых обязательств - это их дисконтированная величина или текущая стоимость будущего платежа. Для краткосрочной дебиторской задолженности из-за короткого промежутка времени уровень дисконта незначителен, им можно пренебречь и учитывать долги по номинальной первоначальной стоимости. Для долговых обязательств с уплатой в срок, превышающий 12 месяцев, их текущую стоимость определяют с использованием формулы сложных процентов или путем дисконтирования первоначальной суммы.

Рыночная оценка долга учитывает влияние многих факторов, но в первую очередь возможность его реального взыскания. Наиболее объективно она формируется при продаже или уступке права требования долговых обязательств.

Близка к рыночной экспертная оценка дебиторской и кредиторской задолженности. Ее осуществляют аудиторы и риэлтеры при оценке предприятия как хозяйственного комплекса или при получении специального аудиторского задания, связанного с банкротством организации, а также для аналитических целей.

Поскольку главным видом оценки долговых требований и обязательств была и остается их первоначальная величина, для аналитических целей она может быть скорректирована с учетом предусмотренного договором процента за просрочку платежа. Полученный результат часто называют реальной дебиторской или кредиторской задолженностью - реальной по величине предъявления, но, к сожалению, далеко не всегда реальной для взыскания. Независимо от оценки товарно-материальных ценностей в учете их оценка в составе кредиторской задолженности осуществляется согласно расчетным документам поставщика.

Задолженность по неотфактурованным поставкам определяется исходя из цены и условий, предусмотренных в договорах. По полученным займам и кредитам, в том числе коммерческим, задолженность показывается с учетом причитающихся к уплате на конец отчетного периода процентов.

Для бухгалтерии предприятия весьма важна оценка долговых обязательств в балансе и других формах финансовой отчетности. В настоящее время дебиторская задолженность отражается в бухгалтерском балансе кредитора в размере суммы основного долга, не выплаченного на день исполнения обязательства, процентов, начисленных на сумму основного долга, если предусмотрена уплата таких процентов согласно договору или требованиям правовых норм.

Так как возникновение дебиторской задолженности связано с продажей кредиторами своей продукции покупателям, в бухгалтерском учете она может быть отражена в оценке выручки от продажи продукции соответственно на дату отражения этой выручки.

Дата отражения выручки от продажи определяется в соответствия с ГК РФ, Федеральным законом "О бухгалтерском учете" и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. ГК РФ обязывает исполнять обязательства в соответствии с договором. Основным документом, регулирующим исполнение обязательств контрагентами, является заключенный между ними договор который по условиям и заключаемой форме не должен противоречить нормам ГК РФ. В случае разногласий между сторонами сделки все возникающие вопросы решаются в судебном порядке. Если договором определен срок предъявления поставщиком расчетных документов к оплате, это является фактом признания выручки от продажи в учете. Если продукция отгружена, но расчетные документы не предъявлены поставщиком к оплате, выручка для целей бухгалтерского учета отсутствует. Однако, если в договоре определен срок предъявления расчетных документов к оплате, он может быть принят за основу для определения показателя выручки.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрено при отражении дебиторской задолженности допущение временной определенности фактов хозяйственной деятельности (принципа начисления), согласно которому все факты хозяйственной деятельности регистрируются в том отчетном периоде, к которому они относятся, независимо от состояния расчетов по ним.

По действующим правилам дебиторская задолженность отражается в учете в оценке, установленной договором, и зависит от количества и цены проданной продукции с учетом скидок и накидок, предоставляемых поставщиком своим клиентам и покупателям. Согласно ПБУ 9/99 величина поступления и дебиторской задолженности по договорам, предусматривающим исполнение обязательств неденежными средствами, принимается к бухгалтерскому учету по стоимости товаров, полученных или подлежащих получению организацией.

Стоимость продукции, товаров, полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции. При невозможности установить стоимость товаров, ценностей, полученных организацией, величина поступления и дебиторской задолженности определяется стоимостью продукции, товаров, переданных или подлежащих передаче организацией.

До срока погашения дебиторская задолженность может быть: оценена с учетом процентов за предоставление продукции, работ, услуг в кредит; частично списана по решению Правительства Российской Федерации и судебных органов; признана сомнительной, если не погашена в сроки, предусмотренные договором, и не обеспечена соответствующими гарантиями. Тогда образуется резерв по сомнительному долгу и в отчетности задолженность показывается за минусом созданного резерва.

Согласно ПБУ 9/99 в случае изменения обязательства по договору первоначальная величина оплаты и (или) кредиторской задолженности корректируется исходя из стоимости актива, подлежащего выбытию. [1, стр.59] Стоимость актива, подлежащего выбытию, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Более достоверную информацию об этом он получит только при проведении инвентаризации расчетов с контрагентами в конце года, а расходы, связанные с возникновением такой задолженности, будут отнесены на тот отчетный период, в котором произведена отгрузка продукции.

Поэтому в балансе в таких случаях присутствуют две статьи: общая сумма задолженности и сомнительная задолженность, которая в конечном счете уменьшит итог актива баланса. Данный способ обеспечивает прозрачность баланса организации, не завышая его валюту излишними нереальными суммами.

Учет долговых обязательств по расчетным операциям

Под расчетными операциями принято понимать в основном расчеты организаций со своими контрагентами: поставщиками и подрядчиками, покупателями и заказчиками.

Для отражения дебиторской и кредиторской задолженности в бухгалтерском учете используются счета раздела VI "Расчеты" Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Счета этого раздела предназначены для обобщения информации обо всех видах расчетов организации с различными юридическими и физическими лицами, а также о внутрихозяйственных расчетах. Кредиторская задолженность отражается в основном на счетах 60 "Расчеты с поставщиками и подрядчиками" и 76 "Расчеты с разными дебиторами и кредиторами".

Счет 60 обобщает следующую информацию: по расчетам за полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая услуги по предоставлению электроэнергии, газа, пара, воды и т.п., а также доставке или переработке материальных ценностей; о расчетных документах, которые акцептованы и подлежат оплате через банк; по расчетам за товарно-материальные ценности, работы и услуги, по которым расчетные документы от поставщиков или подрядчиков не поступили, - так называемым неотфактурованным поставкам; по расчетам за излишки товарно-материальных ценностей, выявленные при приемке; по расчетам за полученные услуги по перевозкам, в том числе по недоборам и переборам тарифа; по расчетам за все виды услуг связи; по расчетам генерального подрядчика со своими субподрядчиками при выполнении договоров строительного подряда и договоров на осуществление научно-исследовательских, опытно-конструкторских и аналогичных работ, услуг. [9, стр.57]

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, на данном счете отражаются независимо от времени оплаты.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 в синтетическом учете кредитуется согласно расчетным документам поставщика на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными кредиторами и дебиторами", субсчет "Расчеты по претензиям", если: при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин; недостача имела место при сравнении с фактурованным количеством; были обнаружены несоответствия цен, обусловленных договором.

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а при расчетах в порядке авансовых платежей - по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных в разрезе: поставщиков по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщиков по не оплаченным в срок расчетным документам; поставщиков по неотфактурованным поставкам; авансов выданных; поставщиков по выданным векселям, срок оплаты которых не наступил; поставщиков по просроченным оплатой векселям; поставщиков по полученному коммерческому кредиту.

Дебиторская задолженность организации находит отражение на счетах 62 "Расчеты с покупателями и заказчиками" и 76 "Расчеты с разными дебиторами и кредиторами". Счет 62, предназначенный для обобщения информации о расчетах с покупателями и заказчиками, дебетуется на суммы, установленные в расчетных документах, в корреспонденции со счетами 90 "Продажи" и 91 "Прочие доходы и расходы", а кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств, расчетов.

Аналитический учет по счету 62 ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах авансовыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных: по покупателям и заказчикам по не оплаченным в срок расчетным документам; по авансам полученным; по векселям, срок поступления денежных средств по которым не наступил; по векселям, дисконтированным (учтенным) в банках; по векселям, по которым денежные средства не поступили в срок.

Для обобщения информации о резервах по сомнительным долгам предназначен счет 63 "Резервы по сомнительным долгам". На сумму создаваемых резервов делаются записи по дебету счета 91 и кредиту счета 63. При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 в корреспонденции с соответствующими счетами учета дебиторов. В связи с этим организации при разработке рабочих планов счетов должны предусмотреть соответствующие субсчета на счетах учета расчетов с покупателями и поставщиками, а также открыть субсчета к счету 76 "Расчеты с разными дебиторами и кредиторами" согласно специфике своей деятельности и условиям хозяйствования. [4, стр.113]

С введением нового Плана счетов организации имеют право использовать счет "Товары отгруженные" для учета наличия и движения отгруженной продукции (товаров), выручка от продажи которой согласно НБУ 9/99 "Доходы организации" определенное время не может был признана в бухгалтерском учете, например при поставках продукции на экспорт, при перевозках грузов водным транспортом внутри страны или при перевозках, которые сопряжены с дополнительным риском потери в пути следования, и в других случаях. Положения ГК РФ и План счетов предполагают использование счета 45 "Товары отгруженные" при исполнении договоров мены и комиссии.

Развитие рыночных отношений в нашей стране привело к возникновению различных фор расчетов между предприятиями. Они варьируют в зависимости от ситуации, финансового положения организации, специфики ее детальности, достижения определенных целей. Дебиторская и кредиторская задолженность может быть погашен как денежными, так и неденежными способами. Появление неденежных способов расчетов, как правило, вызвано трудностями существующего финансового положения некоторых предприятий, кризисом неплатежей, и такая форма погашения долговых требований и обязательств облегчает взаиморасчеты контрагентов путем использования различных их схем в рамках действующего законодательства.

Учет расчетов с покупателями и заказчиками

При погашении покупателями и заказчиками своей задолженности она списывается с кредита счета 62 в дебет счетов денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.). Организация в качестве поставщика товарно-материальных ценностей, подрядчика работ может заключить договоры с покупателями (заказчиками), в которых предусматривается получение предоплаты, аванса либо оплаты продукции или работ по частичной готовности. В случае предоплаты поставщик (подрядчик) выписывает и направляет покупателю расчетные документы на предстоящую поставку. Покупатель получает и оплачивает расчетные документы, после чего производится отгрузка ценностей, выполнение работ.

В случае получения авансового платежа и оплаты по частичной готовности поставщик предъявляет расчетные документы в общем порядке на полную стоимость отгруженных ценностей (на полный объем работ). Одновременно суммы полученных авансов и оплаты частичной готовности идут в уменьшение задолженности за покупателями, начисленной согласно расчетным документам. С момента поступления сумм аванса и предоплаты покупатели и заказчики выступают как кредиторы организации, на суммы полученных от покупателя авансов и предоплаты начисляется кредиторская задолженность.

Кредиторская задолженность по полученным авансам и предоплате погашается по факту продажи ценностей, выполнения работ при предъявлении покупателям (заказчикам) расчетных документов. Кредиторская задолженность по полученной предоплате принимается к учету проводкой по дебету счета 51 «Расчетный счет» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Погашение задолженности перед покупателями (заказчиками) по факту отгрузки продукции, выполнения работ отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции с кредитом счета 90 «Продажи». При продаже имущества, первоначально не предназначенного для перепродажи (за исключением основных средств), его стоимость по ценам продажи списывают в дебет счета 62 с кредита счета 91 «Прочие доходы и расходы», а в случае продажи основных средств - стоимость имущества списывают с кредита счета 99 «Прибыли и убытки». Аналитический учет по счету 62 ведется по каждому счету, предъявленному покупателю или заказчику, а при расчетах в порядке плановых платежей - по каждому покупателю или заказчику. Построение аналитического учета должно обеспечить получение данных по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; по неоплаченным в срок расчетным документам; авансам полученным.

Учет расчетов с учредителями

Уставный капитал акционерного общества, общества с ограниченной ответственностью на момент регистрации общества должен быть оплачен его участниками не менее чем наполовину. Оставшаяся неоплаченной часть уставного капитала общества подлежит оплате его участниками в течение первого года деятельности общества.

Дебиторская задолженность за участниками (учредителями) по вкладам в уставный капитал начисляется при учреждении общества и должна быть погашена в течение первого года деятельности организации. Состояние расчетов с учредителями по вкладам в уставный капитал обобщается на счете 75 «Расчеты с учредителями», предназначенном для обобщения информации о всех видах расчетов с учредителями организации: по вкладам в уставный (складочный) капитал, по выплате доходов и др.

По дебету счета 75, субсчет 75-1 по факту создания (государственной регистрации) общества отражается сумма объявленного в учредительных документах уставного капитала в корреспонденции с кредитом счета 80 «Уставный капитал». Данной проводкой начисляется дебиторская задолженность за учредителями по вкладам в уставный (складочный) капитал. По кредиту счета 75, субсчет 75-1 отражается стоимость фактически поступивших вкладов учредителей в корреспонденции с дебетом счетов по учету денежных средств, а также счетов 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы» и т.п. в зависимости от содержания вклада. Внесенные материальные ценности приходуются в оценке по договоренности учредителей, которая фиксируется в учредительных документах. При этом производятся следующие записи. Начислен уставный капитал в момент создания организации: Д-т сч.75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» К-т сч.80 «Уставный капитал». Внесены вклады учредителей в уставный капитал: Д-т сч.10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 51 «Расчетные счета», 50 «Касса» и др. К-т сч.75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал». [4, стр.118]

Аналитический учет по счету 75 ведется по каждому учредителю, кроме учета расчетов с акционерами - собственниками акций на предъявителя в акционерных обществах.

Учет внутрихозяйственных расчетов

Организация может иметь в своем составе обособленные структурные подразделения: филиалы, представительства, отделения, хозяйства и пр. В целях предоставления обособленным подразделениям большей самостоятельности или в случае нахождения их в других местностях организация может выделить свои подразделения на отдельные балансы без предоставления им прав юридического лица.

Внутрихозяйствённые расчеты между основной организацией и выделенными на отдельный баланс подразделениями, а также обособленных структурных подразделений с основной организацией учитываются с использованием активного счета 79 «Внутрихозяйственные расчеты», предназначенного для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты).

Данный счет используется как основной организацией, так и обособленными подразделениями для учета внутрихозяйственных расчетов. На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией с кредита счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты». Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Учет расчетов по налогам и сборам

Учет расчетов с бюджетом по налогам и сборам ведется на пассивном счете 68 «Расчеты по налогам и сборам». Для каждого налога открывается отдельный субсчет. Налоги можно сгруппировать в зависимости от источников их возмещения:

1) относимые на счетах продаж - налог на добавленную стоимость, акцизы, экспортные пошлины. Д-т сч.90 «Продажи» К-т сч.68 «Расчеты по налогам и сборам»;

2) включаемые в себестоимость продукции, товаров, работ и услуг - земельный налог, лесной и водные налоги, экологический, транспортный налог: Д-т сч.08 «Вложения во внеоборотные активы», 10 «Материалы»,20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 44 Расходы на продажу» и др. К-т сч.68 «Расчеты по налогам и сборам»,

3) уплачиваемые за счет прибыли до налогообложения - налоги на имущество; рекламу; недвижимость, операции с ценными бумагами; за использование наименования «Россия»: Д-т сч.91 «Прочие доходы и расходы» К-т сч.68 «Расчеты по налогам и сборам»; налог на прибыль, единый налог при упрощенной системе налогообложения и единый налог на вмененный доход: Д-т сч.99 «Прибыли и убытки» К-т сч.68 «Расчеты по налогам и сборам»;

4) уплачиваемые за счет чистой прибыли (прибыли после налогообложения) налог в виде дивидендов, процентов (у источников выплат): Д-т сч.84 «Нераспределенная прибыль (непокрытый убыток)" К-т сч.68 «Расчеты по налогам и сборам»;

5) уплачиваемые из доходов физических лиц (налог на доходы физических лиц): Д-т сч.70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями» К-т сч.68 «Расчеты по налогам и сборам». Перечисление сумм налога в бюджет отражается проводкой: Д-т сч.68 «Расчеты по налогам и сборам» К-т сч.51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках». [4, стр.121]

Учет расчетов по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, предназначаются активный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и пассивный счет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на добавленную стоимость».

При продаже продукции (товаров, работ, услуг) исчисленная сумма налога отражается по дебету счета 90 «Продажи», а при реализации имущества, первоначально не предназначенного для перепродажи, по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 68, субсчет «Расчеты по налогу на добавленную стоимость» (при учете продажи «по отгрузке») или 76 «Расчеты с разными дебиторами и кредиторами (при учете продажи «по оплате»). При использовании счета 76 сумма НДС как задолженность перед бюджетом начисляется после оплаты продукции покупателем. Погашение задолженности перед бюджетом по НДС отражается по дебету счета 68 и кредиту счетов учета денежных средств. Таким образом, сумма НДС подлежащая уплате в бюджет, определяется как разница между сумой налога, начисленной к уплате в бюджет с налоговой базы, и суммой налоговых вычетов.

Учет налога на прибыль. При начислении налога на прибыль делается бухгалтерская запись: Д-т сч.99 «Прибыли и убытки» К-т сч.68 «Расчеты по налогам и сборам».

Налоговые санкции оформляются такой же бухгалтерской записью. Перечисленные суммы налоговых платежей списываются с расчетного счета или других подобных счетов в дебет счета 68. Учет единого налога и единого налога на вмененный доход (ЕНВД). Организации, применяющие упрощенную систему налогообложения или переведенные на уплату ЕНВД, уплачивают соответственно единый налог или единый налог на вмененный доход. Учет по этим налогам осуществляется в основном аналогично учету налога на прибыль.

Учет расчетов организации с бюджетом по налогу на имущество организаций ведется на счете 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на имущество». Начисленная сумма налога отражается по кредиту счета 68 «Расчеты по налогам и сборам» и дебету счета 91 «Прочие доходы и расходы». Перечисление суммы налога на имущёство в бюджет отражается в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 51 «Расчетный счет».

Учет транспортного налога. Данный налог введен с 1 января 2003 г. Он заменил налог с владельцев транспортных средств. Платежи по транспортному налогу включаются плательщиком в состав себестоимости продукции (работ, услуг). Начисление налога отражают по дебету счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по транспортному налогу».

Учет расчетов по единому социальному налогу, страховым взносам на обязательное пенсионное и социальное страхование с бюджетом и внебюджетными фондами ведется на счете 69 «Расчеты по социальному страхованию и обеспечению». Объектом обложения по ЕСН являются все виды выплат, произведенных на основании трудовых договоров и договоров гражданско-правового характера на выполнение работ и оказание услуг. Начисление единого социального налога к уплате в бюджет отражается в зависимости от источника, за счет которого уплачивается заработная плата и иные выплаты физическим лицам: Д-т сч.20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. К-т сч.69-1-1, 69-2-1, 69-3-1, 69-3-2.

Сумма страховых взносов на обязательное пенсионное страхование исчисляется и уплачивается организациями отдельно в отношении страховой и накопительной части страхового взноса. Сумма страховых взносов на обязательное пенсионное страхование на которую можно уменьшить сумму ЕСН в федеральный бюджет, не должна превышать 1/2 части от указанной части ЕСН. При начислении страховых взносов на сумму превышения страховых взносов над частью, на которую можно уменьшить отчисления ЕСН в федеральный бюджет, делается дополнительная проводка: Д-т сч.20 Основное производство, 26 «Общехозяйственные расходы» 44 «Расходы на продажу» и др. К-т сч.69-5, 69-6.

Учет расчетов с Фондом социального страхования по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний ведется также на счете 69. В бухгалтерском учете делаются записи при начислении и перечислении указанных взносов аналогичные записям по ЕСН в части расчетов по социальному страхованию.

Глава 2: Учета дебиторской и кредиторской задолженностей на предприятии «ООО Сигнал»

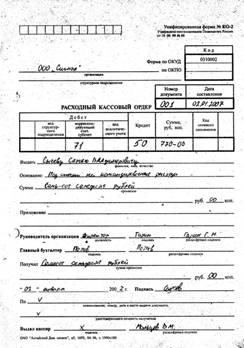

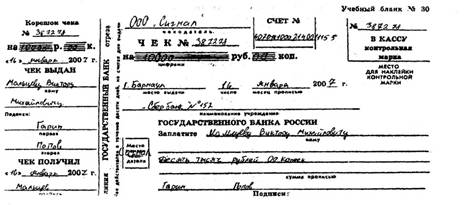

Предприятие – общество с ограниченной ответственностью «Сигнал» занимающееся работами по установки сигнализации. Директор - Гарин Г.Н., бухгалтер – Попов П.В. . Устав МП «Сигнал» зарегистрирован в 1988г, зарплата сдельная. Форма ведения бухучета – журнально–ордерная.

На начало отчетного года у предприятия осталось непогашенной Кредиторская задолженность: перед поставщиками – 944р., по авансам полученным - 800р., расчеты с бюджетом – 3353р., по оплате социального страхования – 6000р., по оплате труда – 10000р., с подотчетными лицами – 30., по исполнительным листам – 150., с различными дебиторами и кредиторами. А также дебиторская задолженность: с подотчетными лицами – 173р.

| № п\п | Факты хозяйственной деятельности | Документ-основание | Сумма, руб. | Корреспонденция счетов | |

| дебет | кредит | ||||

| 1 |

Приняты к оплате расчетные документы поставщиков по приобретенным объектам основных средств (компьютер): Покупная цена НДС |

Приходный ордер, накладная, счет - фактура |

22350 4023 |

08 19 |

76 76 |

| 4 |

Оплачено с расчетного счета в погашение задолженности поставщикам и подрядчикам, возникшей за: Приобретенные основные средства |

Платежное поручение, выписка банка | 26373 | 76 | 51 |

| 5 | Отражена сумма выручки за проданные объекты основных средств (включая НДС) | Накладная, акт об оказанных услугах | 16737 | 62 | 91 |

| 6 | Начислен НДС за проданные объекты основных средств | Книга продаж | 2111 | 91 | 68 |

| 7 |

Поступили на расчетный счет суммы за: Проданные объекты основных средств |

Выписка банка, платежное поручение | 16737 | 51 | 62 |

| 10 | Получены наличные денежные средства в виде аванса и предоплат от покупателей и заказчиков | Приходный кассовый ордер, кассовый ордер | 7245 | 50 | 62 |

| 11 | Начислены суммы НДС с полученных авансов | Счет - фактура | 942 | 62 | 68 |

| 12 |

Акцептованы счета-фактуры за оказанные услуги, использованные в процессе обслуживания: Цехов основного производства Служб, связанных со сбытом продукции |

Приходный ордер, накладная |

45800 28865 |

25 44 |

60 60 |

| 13 | Оплачены счета поставщиков и подрядчиков за оказанные услуги | Выписка банка, | 31010 | 60 | 51 |

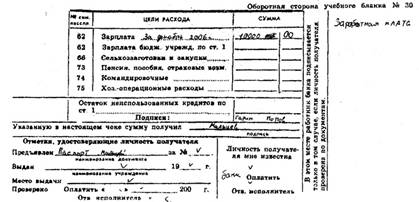

| 14 | Выдана зарплата работникам | 10000 | 70 | 50 | |

| 15 | Выдано в подотчет хоз. расходы | Расходно – кассовым ордером | 16220 | 71 | 50 |

| 16 | Представлен авансовый отчет о расходовании подотчетных сумм | Авансовый отчет | 12168 | 26 | 71 |

| 17 | Перечислено в бюджет за прошлый месяц | Выписка банка | 3353 | 68 | 51 |

| Отражено погашение задолженности | Договор мены | 9900 | 60 | 62 |

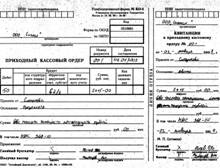

За 02.01. 2007 был оприходован аванс от заказчика на сумму 2415р., что было отражено приходным кассовым ордером:

Все расчеты с покупателями и заказчиками ведется в журнале – ордере №8. В котором ведется также учет расчетов с прочими дебиторами и кредиторами. По счет фактуре № 2 от 28.01 от Домоуправления за арендную плату внесена сумма 14000р. в журнал ордер №8.

Расчет зарплаты ведется на основании тарифной сетки (для расчета оклада) и документов о выполненных работах в расчеты 20% от стоимости работ. Выдача заработной платы оформляется расходным кассовым ордером. Составляется в расчетной платежной ведомости №1 по заработной плате на основании табеля учета использования рабочего времени и тарифной ставки. Отчисления от зарплаты ведутся на счете 69 и оформляются в журнале – ордере №10 на основании расчетно-платёжной ведомость и справка бухгалтерии об определении налоговой базы, расчет страховых взносов по каждому работнику на финансирование страховой части пенсии.

06.01. 2007 была сдана сумма в банк по квитанции №001 на сумму 900р., что было оформлено объявлением на взнос наличными:

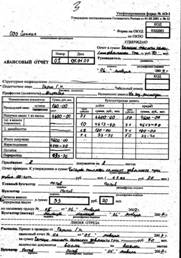

Расчеты с подотчетными лицами: 5.01 директор представил авансовый отчет о расходах по приобретению материалов:

На лицевой которого расписываются все затраты по этому отчету.

14.01 был предоставлен работником авансовый отчет о расходах на командировку. Деньги на командировочные расходы были получены 02.01 по расходному кассовому ордеру.

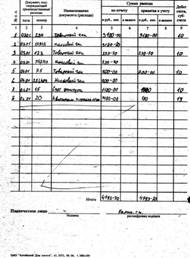

Расчеты с подотчетными лицами ведется в журнале – ордере № 7. Записи в котором ведутся в хронологическом порядке по мере сдачи отчетов от подотчетных лиц.

За январь были поставки материалов от поставщиков, которые были оформлены на основании счет – фактуры и накладных на контокоррентных карточках, ведущихся на каждого поставщика отдельно. Оплата этих материалов произведена с расчетного счета и отражена в журнале – ордере № 2, основанием для записи в который является выписка банка о состоянии расчетного счета. Все расчеты с поставщиками отражены в журнале – ордере № 6. Оплата поставщикам, перечислением на их расчетный счет, оформляется платежным поручением №2 от 08.01. 2007.

По чеку № 387278 16.01. 2007 было снято с расчетного счета сумма для выдачи заработной платы.

На основании карточек аналитического учета ведется ведомость №16 «Аналитический учет отгруженной и реализованной продукции».

Заключение

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или отвлечения средств из оборота организации и использования их другими организациями или физическими лицами. Кредиторская задолженность - это сумма долгов предприятия другим юридическим или физическим лицам.

Особая роль в финансовом менеджменте отводится управлению дебиторской и кредиторской задолженностью, что входит в обязанности аппарата бухгалтерии и финансовой службы предприятия. Здесь важно не допустить необоснованного увеличения дебиторов и суммы их долгов, избегать дебиторской задолженности с высокой степенью риска, вовремя выставлять платежные счета, следить за сроками их оплаты, своевременно принимать меры по истребованию просроченной задолженности.

Для отражения дебиторской и кредиторской задолженности в бухгалтерском учете используются счета раздела VI "Расчеты" Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Оба вида долговых обязательств по экономическим, расчетным и юридическим основаниям подразделяют в зависимости от продолжительности, состава субъектов задолженности, валюты платежа и содержания обязательств.

По продолжительности выделяют долгосрочную задолженность, срок погашения которой превышает 12 месяцев, и краткосрочную со сроком погашения менее 12 месяцев.

Отражения дебиторской и кредиторской задолженности показано на примере предприятия «Сигнал», где отображены основные операции, связанные с дебиторской и кредиторской задолженности – операции расчета с поставщиками, расчета с работниками предприятия, расчеты с подотчетными лицами, расчеты с заказчиками.

Список использованной литературы

Основная литература.

1. Положение по бухгалтерскому учету (ПБУ 1-20).11-е изд. - М.: Инфра – М, 2006. – 192с.

2. Бухгалтерский финансовый учет: учебник для вузов / Под ред. проф. Ю.А. Бабаева. – М.: Вузовский учебник, 2005г. – 525с.

Дополнительная литература.

3. Акчурина Е.В. Бухгалтерский финансовый учет: – М.: Изд-во «Экзамен», 2004г. -416с.

4. Бабаева Ю.А. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности. – М., 2004г. – 325с.

5. Безруких П.С. Бухгалтерский учет: – М.:, 1999г. – 624с.

6. Емельянова А. Общий аудит. - М., Российская академия государственной службы при Президенте Российской Федерации, 2001

7. Ивашкевич В.Б. Учет и анализ дебиторской и кредиторской задолженности. - 2003г.312с.

8. Камышанов П. Бухгалтерский учет и аудит \\ М, 2003

9. Кондраков Н.П. План и корреспонденция счетов бухучета. - М. 2003г.

10. Кондракова Н.П. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2007. – 488 с.

11. Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. . Бухгалтерский учет: – М.: Юристь, 2002г. – 542с.

12. Маренков Н.Л. . Бухгалтерский учет и финансовая отчетность: – М.: Изд-во «Экзамен», 2004г. – 336с.

13. Соколов Я.В. Основы теории бухгалтерского учета. – М.:, 2000г.

14. Палий В.Ф., Палий В.В. Финансовый учет: учебное пособие – М.: ФБК-Пресс, 1998г. – 304с.

15. Шишкин А., Микрюков В., Дышкант И. Учет, анализ, аудит на предприятии \\ М., Аудит, ЮНИТИ, 2003.

16. Шеремет А., Сайфулин Р. Методика финансового анализа \\ М., 2004.