Курсовая работа: Роль учетной политики в формировании отчетности

Введение

Работа посвящена изучению вопросов по формированию и использованию в бухгалтерском учете, такого важного внутреннего документа как учетная политика предприятия.

Актуальность данной темы заключается в том, что в современных экономических условиях, при часто меняющемся законодательстве, происходит ориентация бухгалтерского учета на международные стандарты учета и отчетности, в то время как, учетная политика предоставляет возможность законного способа закрепить все спорные моменты.

Необходимость изучения вопросов сущности и формирования учетной политики и ее реализация на практике определила выбор данной темы курсовой работы.

Исходя из того, что бухгалтерский учет на предприятии осуществляться в определенном порядке, необходимо установить такой порядок, реализация которого бы, обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей. Таким образом, хозяйствующие субъекты разрабатывают и составляют собственную учетную политику.

Диапазон практического применения учетной политики очень широк, особенно в части раскрытия для внешних пользователей данных бухгалтерского учета через финансовую отчетность. Предприятия подвергаются проверкам вышестоящих организаций, налоговых органов, аудиторских фирм и др. пользователей финансово-бухгалтерской информации. Поскольку одним из основных документов, подвергающихся первоочередной проверке, является принятая учетная политика предприятия и далеко не на каждом предприятии имеется в наличие такой или подобный документ, что связано с недостатком информации (опыта), то целью данной работы является: представление понятия «учетная политика», раскрытие её сущности и роли в формировании отчетности, а также определение содержания учетной политики.

1. Теоретические аспекты формирования учетной политики

1.1 Сущность и задачи учетной политики

Экономический смысл учетной политики организации сводится к обеспечению формирования и отражения в учете оптимальных финансовых результатов ее деятельности. Финансово – хозяйственная ситуация на предприятии может быть представлена по-разному: без нарушения правил и принципов учета, но путем выделения одних ее сторон и нивелирования других. С разделением налогового, финансового и управленческого учета именно эти возможности учетной политики выходят на первый план.

Эффективная и рациональная организация бухгалтерского учета на предприятии начинается с разработки его учетной политики, которая предусматривает выбор комплекса методических приемов, способов и процедур организации и ведения бухгалтерского учета предприятием из числа общепринятых в государстве.

Учетная политика – один из важных вопросов организации бухгалтерского учета, правильное оформление которого способствует достоверному определению финансового результата и требует правильного оформления, полного раскрытия в финансовой отчетности.

Разрабатывая методы и принципы учетной политики, предприятия должны учитывать ее влияние на суммы признанных расходов или доходов, финансовые результаты. Как правило, учетная политика, сформированная предприятием, уточняет моменты признания расходов и способствует представлению достоверной финансовой информации.

Последствия принятия учетной политики очень важны для внутренней жизни организации и, следовательно, учетная политика является объектом пристального контроля со стороны различных заинтересованных органов и лиц. Учетная политика предоставляет возможность законного способа корректировки финансового результата и налогооблагаемой прибыли.

Поскольку предприятие самостоятельно определяет свою учетную политику, ее эффективность целиком зависит от руководства компании. Ключевую роль в оптимизации этого процесса играет документ, который в отечественной практике принято называть приказом об учетной политике. Трактовка понятия «учетная политика» в законодательстве предусматривает, что предприятие до начала отчетного периода выбирает в пределах, установленных стандартами или другими нормативными документами, определенные методы, методики, способы оценки, формы организации учета, которые используются им для ведения текущего учета и составления финансовой отчетности. С одной стороны это обеспечивает однозначность толкования показателей финансовой отчетности, а с другой – создает условия для осуществления финансового менеджмента.

Учетная политика может рассматриваться в двух аспектах. Первый аспект – это учетная политика государства в отношении предприятия. При этом законодательно регулируются и устанавливаются нормативными актами такие составляющие, как принципы отчетности, её формы, критерии признания отдельных видов активов, обязательств, доходов и расходов, содержание статей отчетности и др. Второй аспект – это именно «учетная политика предприятия».

Учетная политика представляет собой совокупность способов ведения бухгалтерского учета, выбранных организацией для использования. Методы учета различных активов и обязательств установлены положениями по бухгалтерскому учету, и организация должна самостоятельно решить, какие из них она будет применять. Если для каких-либо конкретных ситуаций способы ведения бухгалтерского учета не установлены, организация может разработать их самостоятельно.

Основной задачей учетной политики является раскрытие способов ведения бухгалтерского учета, существенно влияющих на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Учетная политика предприятия должна обеспечивать:

– полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

– отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования;

– тождество данных аналитического учета оборотам и остаткам. По соответствующим счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета;

– рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия.

Из вышеперечисленного видно: насколько важно правильно определить учетную политику предприятия. Однако при этом следует учитывать также ряд факторов, которые значительно влияют на выбор:

– организационно-правовая форма предприятия (общество с ограниченной ответственностью, акционерное общество, государственное предприятие и т.д.);

– отраслевая принадлежность или вид деятельности (промышленность, строительство, торговля, посредническая деятельность);

– объемы деятельности, структура организации, среднесписочная численность;

– налоговое поле деятельности организации (освобождение от различного вида налогов, ставки налогов);

– степень свободы действия в условиях перехода к рынку (прежде всего, имеется в виду возможность самостоятельного принятия решений в вопросах ценообразования, выбора партнера);

– стратегия финансово-хозяйственного развития (цели и задачи экономического развития предприятия на долгосрочную перспективу, ожидаемые направления инвестиций, тактические подходы к решению перспективных задач);

– наличие материальной базы (обеспеченность компьютерной техникой и иными средствами оргтехники, программно-методическое обеспечение и т.п.);

– система информационного обеспечения предприятия (по всем необходимым для эффективной деятельности организации направлениям);

– уровень квалификации бухгалтерских кадров, экономической смелости, инициативности и предприимчивости руководителей фирмы;

– система материальной заинтересованности в эффективности работы предприятия и материальной ответственности за выполняемый круг обязанностей.

1.2 Требования, предъявляемые к учетной политике

В положении по бухгалтерскому учету (далее по тексту – ПБУ) 1/2008 устанавливаются требования, которые должна обеспечивать учетная политика организации:

– полноты;

– своевременности;

– осмотрительности;

– приоритета содержания перед формой;

– непротиворечивости;

– рациональности.

Таблица 1.1. Расшифровка требований к учетной политики

|

Наименование требования |

Суть требования |

Когда необходимо учитывать требование |

Типичные хозяйственные ситуации, в которых может возникнуть необходимость учета требований |

| Требование полноты | Отражение в бухгалтерском учете всех фактов хозяйственной деятельности | При разработке системы первичных документов и системы документооборота | Осуществление хозяйственных операций, по которым не предусмотрены типовые схемы учета |

| Требование своевременности | Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности | При разработке критериев уместности и полезности информации | Необходимость представления информации до того, как будут известны все аспекты хозяйственной деятельности (даже в ущерб ее надежности) |

| Требование осмотрительности | Большая готовность к бухгалтерскому учету расходов и обязательств, чем возможных доходов и активов. Не допускается создание резервов | При разработке способов оценки активов, способов учета в отношении разного рода резервирования | Наличие на балансе мало-ликвидных активов, большое количество дебиторов, частое возникновение споров с контрагентами и т.п. |

| Требование непротиворечивости | Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на 1-е число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета на последний календарный день каждого месяца |

При организации учетного процесса. При разработке плана счетов, регистров бухгалтерского учета |

Внедрение автоматизированных учетных систем, разработка систем контроля |

| Требование рациональности | Рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации | При выборе способов бухгалтерского учета | Ограниченные ресурсы, низкий уровень автоматизации. Организация на базе бухгалтерского учета учетных процедур других учетных систем |

Избранные способы ведения бухгалтерского учета должны применяться всеми структурными подразделениями организации, включая выделенные на отдельный баланс, независимо от места их расположения.

Учетная политика, являющаяся реализацией одного и того же метода бухгалтерского учета, неодинакова в разных организациях. Возможность выбора конкретных способов оценки, калькуляции, состава и порядка ведения счетов, особенности их использования – это составляет степень свободы организации в формировании учетной политики.

Основное назначение и главная задача принимаемой учетной политики – максимально адекватно отразить деятельность организации сформировать полную, объективную и достоверную информацию о ней, полезную для принятия эффективных экономических решений.

2 Организационно-экономическая характеристика ОАО «КНПЗ – Роснефть»

2.1 Правовая и организационная характеристика предприятия

«Комсомольский-на-Амуре нефтеперерабатывающий завод – Роснефть» является открытым акционерным обществом, Устав которого зарегистрирован Администрацией г. Комсомольска-на-Амуре 30.05.1996 г. Регистрационный номер 197. Новая редакция Устава вышла 18.06.2002 г. Учредителем общества является Комитет по управлению имуществом Хабаровского края.

Открытое акционерное общество «Комсомольский-на-Амуре нефтеперерабатывающий завод – Роснефть» образовалось путем акционирования на базе государственного предприятия в 1993 году.

Уставный капитал ОАО «Комсомольский-на-Амуре нефтеперерабатывающий завод – Роснефть» составляет 236439 руб., количество акций: обыкновенных – 886645 шт., номинальной стоимостью 0,2 руб.; привилегированных – 295550 шт., номинальной стоимостью 0,2 руб.

Предприятие является юридическим лицом, имеет круглую печать, штампы, бланки со своим наименованием, счета, может осуществлять все виды внешнеэкономической деятельности, может объединяться в союзы, ассоциации, обязано обеспечить ведение и хранение реестра акционеров, несет все виды ответственности.

Основными видами деятельности предприятия являются:

– переработка нефти, транспортировка и реализация нефтепродуктов (авиационный, автомобильный бензин, реактивное и дизельное топливо – арктическое, зимнее, летнее);

– продажа технологии нефтепереработки и оборудования;

– содержание, эксплуатация нефтебаз и автозаправочных станций, в том числе передвижных;

- внешнеэкономическая деятельность;

- производство и реализация с/х. продукции;

- промышленное и гражданское строительство, осуществление пусконаладочных, ремонтных и др. видов строительных работ;

– торгово-закупочная и коммерческо-посредническая деятельность, организация товарных точек по продаже продуктов питания и товаров народного потребления на руб. и СКВ и закупка продуктов питания;

– аренда и выкуп земельных участков для строительства на них зданий и сооружений, осуществления другой хозяйственно-коммерческой деятельности;

– проведение и участие в выставках, выставках – продажах, конкурсах, торгах, аукционах, в том числе валютных, ярмарках, конференциях, семинарах, в том числе международных;

– предоставление на договорной основе консультационных услуг, рекламы в сфере разработки и освоения высокоэффективных технологий;

– осуществление бартерных сделок как с отечественными, так и с иностранными юридическими и физическими лицами, как в пределах страны, так и за рубежом;

- организация сервисного обслуживания по всем направлениям;

– организация охотничьего, рыболовного и спортивного туризма, в т. ч. для иностранцев, организация гостинично-ресторанного обслуживания, производство продуктов питания, организация заготовок лесных продуктов и их реализация;

– перевозка пассажиров, буксировка, транспортировка плавучих средств речным транспортом;

– исполнение операций, связанных с движимым и недвижимым имуществом, финансовой, коммерческой деятельностью, получение и предоставление займов и кредитов, страхование гарантий платежей, поручительства, в том числе и имущественные.

В состав структуры органов управления входят: общее собрание акционеров, совет директоров и единоличный исполнительный орган (генеральный директор). Контроль за финансово – хозяйственной деятельностью осуществляет ревизионная комиссия (3 чел.). Генеральный директор подотчетен совету директоров и общему собранию акционеров. Также, в организационно-функциональной структуре можно выделить: службу генерального директора, службу технического директора, службу коммерческого директора, директора по экономике, директора по общим вопросам, директора по капитальному строительству.

Предприятие создаёт фонды – резервный фонд в размере 5% от чистой прибыли и специальный фонд акционирования работников (на приобретение акций общества). Акции общества (размещенные) могут быть простыми и привилегированными. Все они именные и бездокументарные. Дивиденды по префакциям выплачиваются в размере 10% от чистой прибыли.

ОАО «КНПЗ – Роснефть» имеет выгодное географическое положение: он связан железнодорожными и водными транспортными путями практически со всеми территориями Дальневосточного региона, основными портами Тихоокеанского побережья, поставляет нефтепродукты в Приморский край, Амурскую, Сахалинскую, Магаданскую, Камчатскую, Еврейскую Автономную области. Находясь вблизи порта Ванино, с которым завод связан железной дорогой, предприятие экспортирует нефтепродукты в Японию, Южную Корею, Вьетнам.

Ёмкость сбыта этих территорий велика, даже если брать только «северный завоз». Несмотря на насыщенность рынка приморского края нефтепродуктами и наличие в нем большого числа конкурентов, завод, тем не менее, успешно реализует там свою продукцию за счет хорошего качества и быстроты отгрузки.

2.2 Экономическая характеристика предприятия

Анализ производства и реализации продукции следует начать с характеристики производства готовой продукции:

Таблица 2.1 Динамика объема производства продукции за 2004–2007 г.

| Период | объема производства продукции |

| 2004 г. | 1903,2 тыс. тонн в год |

| 2005 г. | 3002,5 тыс. тонн в год |

| 2006 г. | 3526,7 тыс. тонн в год |

| 2007 г. | 3887,4 тыс. тонн в год |

Здесь налицо увеличение объёмов производства. Основные показатели производственной деятельности предприятия отражены в таблице (Приложение 2). Всего за 2007 г. на ОАО поставлено 4099486 т нефти, из них собственная – 846277 т (20,6%), давальческая – 3253209 т (79,4%). Из всей поставки нефти доли сахалинской и западносибирской составили:

– сахалинская 659427 т (16,1%)

– западносибирская 3440059 т (83,9%)

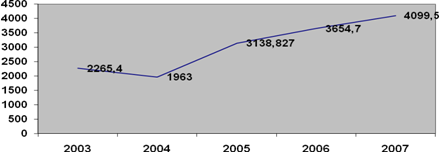

Произошло увеличение поставок нефти по сравнению с 2006 г. – на 444740 т или на 12,2; с 2005 г. – на 960659 т. тонн; с 2004 г. – на 2136508 т. т.

Рисунок 2.1 – Динамика поставок нефти.

Данное увеличение поставок нефти произошло из-за увеличения поставок как давальческой нефти, так и собственной. Доля собственной нефти в отчетном году по сравнению с прошлым возросла и составила 20,6% против 15,4% в 2006 г.

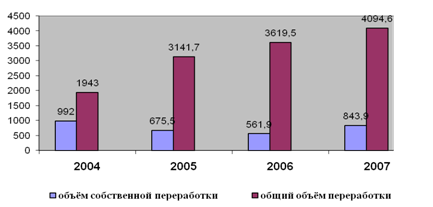

Объём общей переработки в отчетном году увеличился на 475,1 тыс. т или на 13,1% по сравнению с 2006 г. Доля собственной переработки также возросла и составила 20,6% против 15,5% в предыдущем году.

Рисунок 2.2 – Переработка нефти за период 2004–2007 гг.

Следует отметить, что бизнес-план по переработке нефти за 2007 г. выполнен на 101,1%. Кроме того, в отчетном году завод значительно нарастил объём производства за счет роста переработки давальческой нефти. Общий объём производства основной продукции составил 3168,8 т. тонн, т.е. увеличился на 12,4% по сравнению с прошлым, 2003 годом (2819,3 т. тонн).

Кроме того, ухудшились качественные показатели переработки нефти. Так, глубина переработки по сравнению с соответствующим периодом прошлого года снизилась на 2,01% и составила 57,81%. Это объясняется тем, что завод находится на стадии коренной реконструкции и модернизации производства, а также тем, что произошло снижение глубины отбора светлых нефтепродуктов на технологических установках вследствие их нестабильной загрузки сырьём на 0,33%, а также снижением объёма производства вакуумного газойля. Мощности в отчетном году использовались на 70,6% против 63,3% в 2006 г.

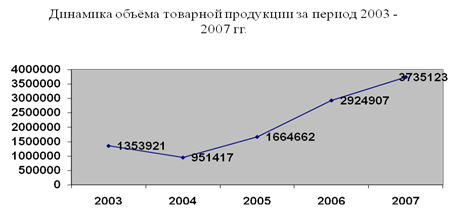

Объём товарной продукции в 2007 г. составил 3735123 тыс. руб., что на 27,7% выше объёма товарной продукции соответствующего периода прошлого года, который составил 2924907 тыс. руб.

Рисунок 2.3 – Динамика объема товарной продукции за 2003–2007 гг.

Объём реализации продукции в 2007 г. составил 3823827 тыс. руб., что на 29% выше, чем за соответствующий период прошлого года (2952958 тыс. руб.) и на 51% выше, чем за 2005 г. (1889176 тыс. руб.). В этом сыграло свою роль повышение цен на мировом рынке на нефть и нефтепродукты.

Сложившаяся структура выручки по видам деятельности:

Таблица 2.2 – Структура выручки по видам деятельности в 2007 г.

|

Виды деятельности |

% |

|

1. реализация собственных ГСМ 2. услуги по переработке нефти 3. услуги по договору подряда 4. покупные нефтепродукты 5. прочее |

73,0 14,6 3,8 7,9 0,8 |

Таблица 2.3 Структура выручки по рынкам сбыта

|

Изменение структуры выручки по рынкам сбыта |

Структура выручки с внутреннего рынка |

|

Экспорт (внешний рынок) 2006 г. – 21,8% 2007 г. – 19,3% Внутренний рынок 2006 г. – 78,2% 2007 г. – 80,7% |

Денежные средства 2006 г. – 29,8% 2007 г. – 51,6% Взаимозачеты 2006 г. –70,2% 2007 г. – 48,4% |

Анализ трудовых показателей

На предприятии действуют две формы оплаты труда: повременная и сдельная. Но специфика деятельности завода такова, что доминирующей является повременная система оплаты труда. Около 70% промышленно-производственного персонала относится к этой группе.

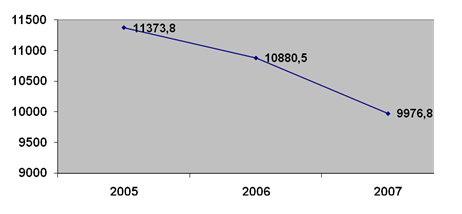

Общая численность работающих на предприятии составляла на конец 2007 г. – 1600 человек, в том числе ППП – 1223 человек, для сравнения за 2006 г. – 1732 человек, то есть в 2007 г. среднесписочная численность уменьшилась на 132 чел. Это связано с созданием дочернего общества ООО «Комсомольскнефтезаводремстрой». Динамику трудовых и социальных показателей отражает таблица 1 (Приложение 1). На общем фоне снижения численности на 8,25% нужно отметить снижение среднемесячной зарплаты на 9,05%. В общем, среднемесячная з/плата всего персонала с вознаграждениями по итогам в 2007 г. составила 9976,8 руб., ППП – 10576,1 руб., непромышленного персонала – 8032,5 руб., а без учета РК и северных надбавок среднемесячная з/плата всего персонала составила 4988,4 руб., ППП-5288,1 руб., что ниже среднемесячной з/платы по отрасли.

Рисунок 2.4 Динамика заработной платы.

Анализ затрат на производство

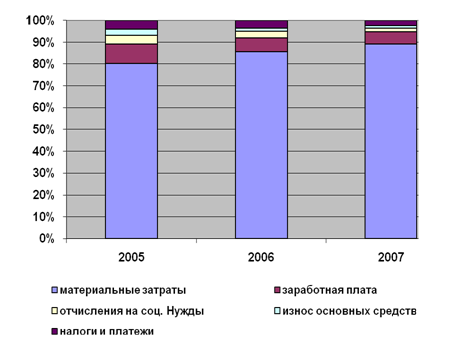

Как и на других предприятиях топливного профиля, на ОАО «КНПЗ – Роснефть» основными являются материальные затраты. Ниже приведена группировка затрат по экономическим элементам и их относительная доля в себестоимости за период с 2004 по 2007 гг.:

Таблица 2.4 – Группировка затрат

| 2005 г. | 2006 г. | 2007 г. | |

| материальные затраты | 74,5% | 81,4% | 81,3% |

| заработная плата | 8,3% | 6,1% | 5,0% |

| отчисления на соц. нужды | 3,7% | 2,8% | 1,7% |

| износ основных средств | 2,4% | 1,4% | 1,0% |

|

налоги и платежи учитываемые в себестоимости |

3,8% | 3,3% | 2,1% |

Структура затрат по сравнению с аналогичным периодом прошлого года практически не изменилась, хотя затраты за отчетный период увеличены в связи с увеличением объёма переработки и освоением нового производства, как правило, требующего увеличения затрат.

Рисунок 2.5 – Динамика структуры затрат

Оценка состояния и эффективности использования основных средств.

Под основными средствами понимаются средства, вложенные в совокупность материально – вещественных ценностей, относящихся к средствам труда. Также основные средства – средства труда, которые неоднократно участвуют в процессе производства, сохраняя при этом свою натуральную форму и перенося свою стоимость на производимую продукцию по частям и по мере снашивания.

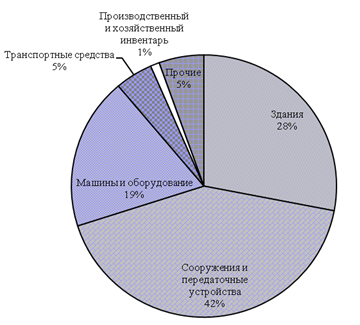

Структура основных средств ОАО «КНПЗ – Роснефть» представлена на рисунке.

Рисунок 2.6 – Структура основных средств в ОАО «КНПЗ – Роснефть»

Основные средства занимают наибольший удельный вес в общей сумме основного капитала, поэтому анализ состояния и использования основных средств очень важен для предприятия. Результатом правильного использования основных средств является получение прибыли. Кроме того, эффективность использования основных средств влияет на повышение эффективности производства хозяйствующего субъекта, и, следовательно, на финансовую устойчивость предприятия и результаты его деятельности. От того, на сколько верно проведен анализ состояния и использования основных средств также зависит будущее предприятия, так как правильно проведенный анализ позволяет вовремя выявить недочеты в эффективности их использования.

Анализ состояния и использования основных средств начинается с определения величины их стоимости на начало и конец периода. Затем определяется их темп роста путем сопоставления значений показателя на конец года к значению показателя на начало года, выраженное в процентах. В ходе анализа рассматриваются показатели движения и состояния основных фондов, такие как коэффициенты обновления, годности, выбытия и износа, фондовооружённость, фондоотдача, фондоёмкость, которые рассчитываются следующим образом:

(1)

(1)

![]() (2)

(2)

![]() (3)

(3)

![]() (4)

(4)

![]() (5)

(5)

![]() (6)

(6)

![]() (7)

(7)

Таблица 2.5 Показатели движения и состояния основных средств.

|

№ П/П |

Показатель | Начало года | Конец года | Темп роста (%) |

|

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. |

Стоимость основных средств Сумма начисленного износа Стоимость поступивших основных средств Коэффициент износа Коэффициент годности Коэффициент обновления Коэффициент выбытия Выручка от реализации Фондоотдача ССЧ Фондовооружённость Фондоёмкость |

451135 182466 0,405 0,595 - - 2952958 6,546 1732 260,47 0,153 |

432825 201918 1142 0,466 0,534 0,0026 - 3823827 8,835 1600 270,52 0,113 |

95,94 110,66 115,06 89,75 129,49 134,97 92,38 103,86 73,86 |

Произведённые расчёты:

1. Коэффициент износа рассчитаем по формуле (3),

К износа на начало года=0,405

К износа на конец года=0,466

2. Коэффициент годности рассчитаем по формуле (4),

К годности на начало года=0,595

К годности на конец года=0,534

3. Коэффициент обновления рассчитаем по формуле (1),

К обновления =0,0026

4. Фондоотдачу рассчитаем по формуле (6),

Фондоотдача на начало года=6,546

Фондоотдача на конец года=8,835

5. Фондовооружённость рассчитаем по формуле (5),

Фондовооружённость на начало года=260,47

Фондовооружённость на конец года=270,52

6. Фондоёмкость рассчитаем по формуле (7),

Фондоёмкость на начало года=0,153

Фондоёмкость на конец года=0,113

За анализируемый период произошли следующие изменения: стоимость основных фондов снизилась на 4,06%. Это отрицательная тенденция в деятельности предприятия.

Также мы видим, что износ увеличился на 15,06%, что означает быстрое изнашивание основных средств, соответственно, годность уменьшилась на 10,25%. Также видно, что у предприятия низкий коэффициент обновления. Это значит, что предприятие работает, в основном не приобретая новое оборудование.

Положительные факторы – это увеличение выручки от реализации на 29,49%. Также фондоотдача выросла на 34,97%.

Фондоотдача показывает, сколько рублей товарной или реализованной продукции приносит каждый рубль, вложенный в основные фонды. Рост фондоотдачи свидетельствует о повышении использования основных фондов.

Фондоёмкость уменьшилась, так как увеличилась фондоотдача. Фондоёмкость показывает затраты основных фондов на рубль произведённой продукции. Снижение фондоёмкости свидетельствует об улучшении использования основных фондов.

Увеличение фондовооружённости на 3,86%. Фондовооружённость характеризует степень вооружённости работников предприятия основными фондами. Увеличение фондовооружённости на 3,86% произошло за счёт уменьшения ССЧ.

2.2 Организация учетной работы в ОАО «КНПЗ – Роснефть»

До 2004 года ОАО «Комсомольский-на-Амуре нефтеперерабатывающий завод – Роснефть» применял журнально-ордерную форму учета.

Основными особенностями журнально-ордерной формы учета являются:

– применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому признаку;

– совмещение в ряде журналов-ордеров синтетического и аналитического учета;

– объединение в журналах ордерах систематической записи с хронологической;

– отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

– сокращение количества записей благодаря рациональному построению журналов-ордеров и главной книги.

Журналы-ордера представляли собой свободные листы большого формата со значительным количеством реквизитов. Открывались они ежемесячно на отдельный синтетический счет или на группы синтетических счетов. Запись в журналы-ордера производились ежедневно либо непосредственно из первичных документов, либо из вспомогательных ведомостей, которые служили для накапливания и группировки данных первичных документов. На рисунке 3 представлена форма журнала-ордера по счету 50 «Касса».

Таблица 2.6 Журнал-ордер №1 по счету 50 «Касса»

| № строки | Дата | С кредита счета 50 в дебет счетов | Итого | ||

| 10 «Материалы» | 71 «Расчеты с подотчетными лицами» | И т.д. | |||

| 1 | 20.11.03 | 10000 | 5000 | … | 50000 |

Оборотные ведомости составлялись лишь по тем счетам, данные которых переносились в главную книгу. Ниже представлена форма главной книги.

Таблица 2.7 – Главная книга при журнально-ордерной форме учета

| Месяц | Обороты по дебету с кредита счетов | Оборот по кредиту | Сальдо | |||

| № счета 50 | № счета 70 | Итого по дебету | Дебет | Кредит | ||

| 01.11.03 | 10000 | 7000 | 17000 | 7000 | 10000 | - |

Применение журнально-ордерной формы бухгалтерского учета позволяло значительно уменьшить трудоемкость учета. Это достигалось за счет совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров.

Несмотря на, все положительные моменты, применения журнально-ордерной формы учета, возникла необходимость автоматизации учета, из-за сложности и громоздкости построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих автоматизацию учета.

В 2004 году организация начала применять автоматизированную форму бухгалтерского учета. Автоматизированная форма бухгалтерского учета была введена на базе программного продукта 1С Бухгалтерия.

Автоматизированная форма учета используется в организации и по сей день, в 2009 году организация успешно перешла на более новую версию программного продукта 1С Бухгалтерия 8.02.

Автоматизированная форма бухгалтерского учета ускоряет процесс учета и позволяет бухгалтеру в любое время контролировать движение по аналитическим и синтетическим счетам, быстро осуществлять поиск любого документа, суммы и т.д. Компьютерные программы бухгалтерского учета обеспечивают автоматизацию учетного процесса, высокую точность учетных данных, оперативность, повышение производительности труда, освобождение от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности.

Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля над рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета, объем и содержание отчетности.

Для обеспечения рациональной организации бухгалтерского учета разработан план его организации.

В ОАО «КНПЗ – Роснефть» план организации бухгалтерского учета состоит из следующих элементов:

– График документации и документооборота;

– Перечень неунифицированных форм документов утвержденные приказом руководителя;

– График проведения инвентаризации,

– Рабочий план счетов и их корреспонденции,

– План отчетности,

– Положение о бухгалтерской службе.

Все эти элементы закреплены в учетной политике предприятия.

Тип организации структуры бухгалтерии – линейный. В ОАО «КНПЗ – Роснефть» бухгалтерия представлена главным бухгалтером, которому непосредственно подчиняются все работники бухгалтерии. Материальная группа 2 человека занимается учетом движения товарно-материальных ценностей, а также расчетами с поставщиками и подрядчиками.

Бухгалтера расчетной группы 3 человека занимаются расчетами по заработной плате, начислением пособий по временной нетрудоспособности, отпускных и т.д. Калькуляционная группа 1 человек ведет учет затрат на производство и определяет фактическую себестоимость готовой продукции.

Общая группа 3 человека ведет учет основных средств, денежных расчетов, фондов и т.п. Для каждого бухгалтера разработаны должностные инструкции утвержденные руководителем предприятия.

Бухгалтерия занимает 3 кабинета, у каждого бухгалтера оборудовано рабочее место, установлен персональный компьютер, другая вычислительная и оргтехника (принтеры, сканеры, копиры). Все компьютеры управления соединены сетью. Установлена система информационного обеспечения 1С Бухгалтерия, справочная информационная система Консультант +. В бухгалтерии имеется небольшая библиотека. Ежемесячно выписывается периодическое издание «Главбух».

За организацию бухгалтерского учета несет ответственность руководитель организации, а за правильность ведения бухгалтерского учета – главный бухгалтер. Главный бухгалтер подчиняется только руководителю организации. Он имеет право: принимать на работу материально-ответственных лиц и бухгалтеров; не принимать к учету документы противоречащие законодательству. Главный бухгалтер обязан организовать рациональное ведение бухгалтерского учета, составлять объективную и достоверную бухгалтерскую отчетность, на основе которой руководитель сможет принимать управленческие решения.

3. Роль учетной политики в формировании отчетности

3.1 Значение учетной политики. Нормы бухгалтерского законодательства об учетной политике

Наличие учетной политики – это право и обязанность предприятия. Организация самостоятельно формирует учетную политику, исходя из структуры, специфики деятельности и иных факторов, с учетом законодательства РФ.

Финансовые результаты, получаемые по данным бухгалтерского учета, субъективны и приблизительно показывают реальное состояние организации на конкретную дату. Это происходит в связи с применением различных методик ведения бухгалтерского учета на различных предприятиях. Поэтому и нужна учетная политика, которая бы закрепляла и объясняла основные методы и формы организации бухгалтерского учета.

Учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Таким образом, учетную политику можно понимать как внутренний закон предприятия, устанавливающий особенности ведения бухгалтерского учета, соответствующие специфике и характеру его деятельности.

Конкретные требования по формированию (выбору и обоснованию) и раскрытию (приданию гласности) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций и бюджетных учреждений), установлены в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Оно пришло на смену ПБУ 1/98 и действует с 1 января 2009 г. ПБУ 1/2008, с одной стороны, сохраняет преемственность с ПБУ 1/98 и не предполагает каких-либо кардинальных изменений в части формирования и раскрытия учетной политики. С другой стороны, оно содержит ряд новых положений, которых не было раньше.

Новое ПБУ расширило круг лиц, имеющих право формировать учетную политику. Теперь это может быть не только главный бухгалтер, но и другое лицо, на которое возложено ведение бухгалтерского учета в организации (п. 4 ПБУ 1/2008).

Требования ПБУ 1/2008 распространяются в части формирования учетной политики на организации независимо от организационно-правовых форм; в части раскрытия учетной политики – на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ на основании учредительных документов либо по собственной инициативе.

Учетная политика должна определить способ из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому и налоговому учету, равно как если способы ведения бухгалтерского и налогового учета не установлены. В последнем случае при формировании учетной политики осуществляется разработка соответствующего способа с учетом положений по бухгалтерскому и налоговому учету.

Принятая предприятием учетная политика считается действительной после утверждения ее приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета, как правило, это руководитель организации.

Изменение утвержденной учетной политики может производиться только по веским основаниям, например в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности.

Выбранные способы ведения бухгалтерского учета применяются с первого января года, следующего за годом принятия учетной политики. И обязательны к применению всеми филиалами, представительствами и иными подразделениями организации, независимо от их места нахождения, даже если они выведены на отдельный баланс.

Учетная политика влияет не только на бухгалтерский, но и на налоговый учет. Последний представляет собой систему обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

В то же время требования Положений по бухгалтерскому учету во многом не совпадают с положениями главы Налогового кодекса РФ.

Поэтому в приказе об учетной политике, помимо методов ведения бухгалтерского учета, должен быть оговорен порядок ведения налогового учета и разработаны регистры налогового учета.

С целью сближения бухгалтерского и налогового учета было введено специальное Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Его применение позволяет отражать в бухгалтерском учете и, как следствие, в бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

3.2 Техника формирования учетной политики

В соответствии с Законом «О бухгалтерском учете» учетная политика формируется по следующим правилам:

– принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета (п. 3 ст. 6);

– принятая организацией учетная политика применяется последовательно из года в год (п. 4 ст. 6);

– изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности (п. 4 ст. 6);

– в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года (п. 4 ст. 6);

– в пояснительной записке к бухгалтерской отчетности организация объявляет об изменениях в своей учетной политике на следующий отчетный год (п. 4 ст. 13).

Если исходить из тех требований, которые содержатся в Законе «О бухгалтерском учете», то учетная политика должна включать два раздела: организационный и методический по ведению бухгалтерского и налогового учетов, который, в свою очередь, состоит из двух подразделов.

Осуществлению учетной политики должны предшествовать согласование ее основных принципов и особенностей со статистическими органами и налоговой службой по месту нахождения, выявление возможных границ в конечных показателях деятельности, вызванных изменениями системы учета, определения порядка их регулирования в соответствии с действующим законодательством и нормативными положениями по учету. Обязательное условие реализации учетной политики – необходимость соблюдения законодательных предписаний и положений государственной регламентации по учету и отчетности.

Формирование учетной политики целесообразно осуществлять в тесной взаимосвязи с налоговым планированием Особое внимание должно быть обращено на процедуру формирования учетной политики на предприятиях. В ней должны участвовать специалисты не только бухгалтерской службы, но и других функциональных подразделений и служб, в том числе финансовой, юридической, отдела внутреннего аудита, ревизионной комиссии.

Процесс формирования учетной политики состоит из следующих последовательных этапов:

– определение объектов бухгалтерского учета, в отношении которых должна быть разработана учетная политика;

– выявление, анализ, оценка и ранжирование факторов, под влиянием которых производится выбор способов ведения бухгалтерского учета;

– выбор и обоснование исходных положений построения учетной политики;

– идентификация потенциально пригодных для применения предприятием способов ведения бухгалтерского учета по каждому приему метода учета и для каждого объекта учета;

– отбор способов ведения бухгалтерского учета, пригодных для применения предприятием;

– оформление избранной учетной политики.

В этой последовательности каждый этап является строго необходимым. Каждый предыдущий этап обеспечивает осуществление последующего. На первом этапе устанавливается предмет учетной политики, так как конкретное предприятие имеет свою специфическую совокупность объектов бухгалтерского учета (фактов хозяйственной деятельности). В зависимости от состава объектов учета на следующем этапе выявляются конкретные условия, явления и процессы, которые оказывают влияние на разработку учетной политики.

Третий этап формирования подразумевает анализ общепризнанных допущений в построении учетной политики с точки зрения, выявленной на предыдущем этапе совокупности факторов; при их адекватности эти допущения закладываются в основу учетной политики.

Четвертый этап заключается в отборе потенциально пригодных к использованию предприятием способов ведения бухгалтерского учета: отбор ведется из всего множества теоретически возможных способов, исходя из принятых на предыдущем этапе допущений и выявленных на втором этапе факторов выбора.

Следующий этап состоит непосредственно в выборе способов ведения учета для данного конкретного предприятия; выбор производится посредством проверки каждого способа, отобранного на предыдущем этапе, системой соответствующих критериев.

На заключительном этапе избранная учетная политика получает соответствующее оформление, с тем, чтобы она удовлетворяла формальным требованиям к ней. Учетная политика представляет собой письменный документ, содержащий организационно-технические и методические основы организации бухгалтерского учета в организации и в обязательном порядке раскрывающий каждый из обязательных элементов учетной политики, предусмотренный действующим законодательством.

В соответствии с п. 3 ст. 6 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете» одновременно с учетной политикой организации, либо как приложения к ней утверждаются следующие документы:

– рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

– формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

– правила документооборота и технологию обработки учетной информации;

– порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета;

– формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов.

При разработке учетной политики предстоит решить следующие задачи:

– делать бухгалтерский учет прозрачным и доступным в понимании, позволяющим осуществить анализ хозяйственной деятельности предприятия;

– создать оптимальную систему налогового учета;

– предусмотреть определенные направления минимизации налогов, не противоречащие действующему законодательству;

– создать систему организации бухгалтерской службы, которая способствовала бы своевременному и четкому документообороту и учету информации.

Учетная политика, отвечающая на все выше перечисленные задачи, может стать реальным источником необходимой информации, который сможет оказать настоящую помощь организации, а не тем формальным документом, который организация, во избежание проблем, должна представить в налоговый орган. При разработке учетной политики, как уже отмечалось, необходимо учитывать специфику деятельность организации.

3.3 Ограничения по изменению учетной политики

Ежегодно при утверждении учетной политики на очередной финансовый год главный бухгалтер отслеживает изменения, произошедшие в действующих нормативно-правовых актах, влияющие на порядок ведения учета и, соответственно, на содержание учетной политики.

Закон, и Положение по бухгалтерскому учету «Учетная политика организации» устанавливают принцип последовательности учетной политики. Однако изменение законодательства является достаточным и, более того, наиболее распространенным основанием для связанной с ним корректировки учетной политики.

Случаи изменения учетной политики предприятия подробно излагаются в Положении по бухгалтерскому учету 1/2008 «Учетная политика организации».

К таковым относятся:

– изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

– разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

– существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном ПБУ 1/2008. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

Заключение

Учетная политика часто становится для бухгалтеров чисто формальным документом, которому многие не придают должного значения. Однако грамотно составленная учетная политика может быть действенным способом законной корректировки финансовых показателей, а значит – снижения налоговой нагрузки на предприятие. Положения учетной политики могут стать весомым аргументом в споре с ревизорами.

Учетная политика является основой для формирования всех остальных организационно-распорядительных документов организации и влияет на принятие управленческих решений.

В связи с этим руководителю и главному бухгалтеру следует весьма серьезно отнестись к формированию и утверждению учетной политики.

Способы ведения учета избирают исходя из определенных требований, обеспечивающих адекватность учетной политики хозяйственной ситуации. К числу требований – принципов, которыми следует руководствоваться при выборе и применении учетной политики, относятся: полнота, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность. В данной работе отражены теоретические вопросы формирования учетной политики предприятия. Изучены требования и задачи, которые решает учетная политика, нормативное регулирование. Оценено значение учетной политики при формировании отчетности.