Дипломная работа: Управление основными средствами на предприятии

Выпускная квалификационная работа

на тему:

Управление основными средствами на предприятии

Содержание

Введение

Глава 1. Учет основных средств как основа эффективного управления

1.1 Понятие, классификация и оценка основных средств

1.2 Документальное отражение операций по учету основных средств

1.3 Учёт поступления основных средств

1.4 Учёт выбытия основных средств

Глава 2. Управление стоимостью основных средств

2.1 Виды стоимости основных средств

2.2 Учёт расходов, осуществлённых в результате модернизации основных средств

2.3 Учет амортизации основных средств

2.4 Инвентаризация основных средств

2.5 Использование программного продукта «1С: Бухгалтерия» при учете движения основных средств предприятия

Глава 3. Анализ эффективности использования основных средств предприятия

3.1 Производственный потенциал предприятия

3.2 Анализ эффективности использования основных средств

3.3. Методика проведения аудита основных средств

Заключение

Библиография

Введение

Основные средства как часть внеоборотного (амортизируемого) имущества являются неотъемлемым элементом развития любого бизнеса, тем более организаций производственной сферы. Операции по движению основных средств имеют различный порядок отражения в бухгалтерском и налоговом учете. В связи с этим в аудиторской практике им уделяют особое внимание.

Трудоемкость бухгалтерской работы по ведению учета основных средств обуславливает необходимость их учета с применением автоматизированных информационных систем. Наибольшее распространение получили такие бухгалтерские программные продукты как «1С:Бухгалтерия», «Парус», «Инфо-Бухгалтер», «Инфин», «SAP R/3», «Турбо Бухгалтер». Все перечисленные выше программные продукты развиваются, дорабатываются, что дает пользователю дополнительные возможности и удобство в использовании.

Для принятия эффективных управленческих решений необходимо применение разнообразных инструментов анализа финансово – хозяйственной деятельности предприятий. В настоящее время на российском рынке программного обеспечения имеется достаточно много программ, ориентированных на подготовку аналитической информации. Они в достаточной степени различаются как по охвату задач анализа финансово – хозяйственной деятельности предприятий, так и по реализованным в них подходам к их решению. Можно выделить следующие основные группы программных средств, предназначенных для решения задач экономического анализа: 1) системы автоматизации финансового анализа («ИНЭК-АФСП», «Финэксперт»), 2) средства автоматизации внутреннего анализа хозяйственной деятельности («БЭСТ – Анализ», «ИНЭК – АДП»), 3) системы автоматизации анализа инвестиционных проектов («ИНЭК – Инвестор», «Project Expert», 4) интеллектуальные аналитические системы (нейросетевые аналитические системы).

В аудиторской практике на разных стадиях аудита и при решении разных задач также применяют соответствующее программное обеспечение. В настоящее время программное обеспечение в аудиторской деятельности представлено двумя основными группами, а именно: пакетами прикладных программ общего и проблемно – ориентированного назначения и специальными информационными системами аудита. К первой группе можно отнести текстовые процессоры, табличные процессоры, правовые базы данных и справочники, бухгалтерские программы и их отдельные модули, специализированные статистические пакеты общего назначения, программы финансового анализа и их отдельные модули, программы автоматизации управленческих функций. Во второй группе можно выделить специальные информационные системы, разработанные аудиторскими фирмами и ориентированные на внутреннюю регламентацию аудиторской деятельности с применением внутрифирменных стандартов. К таким системам можно отнести систему «Ассистент Аудитора», разработанной фирмой «Сервис – Аудит».

В последние годы автоматизация бухгалтерского учета, анализа и аудита является неотъемлемой частью деятельности любого предприятия и способствует более четкой и грамотной организации деятельности экономического субъекта.

Бухгалтерский учет основных средств формирует информационную базу соответственно для анализа и аудита. Поэтому необходимо четкое соблюдение требований действующего законодательства для обеспечения возможности проведения полноценного и достоверного анализа имеющихся на предприятии основных фондов.

При современном высоком техническом уровне промышленного производства величина и прогрессивность основных производственных фондов, их техническое состояние в решающей мере предопределяют потенциальный объем промышленного производства, его производственную мощность, причем от полноты использования производительности оборудования зависит фактический выпуск продукции. Из этого вытекает необходимость анализа обеспеченности производства основными фондами, их технического состояния и использования, а также оценки их влияния на рост объема продукции и выполнение плана ее выпуска.

В современных условиях возрастают возможности использования современной техники и внедрения прогрессивных технологий. Все это требует более тщательного анализа со стороны предприятий и выбора ими наиболее подходящих к используемому на предприятии технологическому процессу. Поэтому необходимо расширять сферу деятельности анализа основных фондов с учетом названных особенностей, что в итоге приведет к росту объема выпускаемой продукции и снижения ее себестоимости.

Целью работы является комплексное и всестороннее исследование результатов управления основными средствами на предприятии.

Поставленная цель диктует решение следующих задач:

1. Определить перечень и раскрыть содержание нормативных документов, которыми следует руководствоваться при учете основных средств;

2. Изучить понятие, классификацию и оценку основных средств;

3. Рассмотреть перечень первичных документов, оформляющих движение основных средств;

4. Раскрыть возможности применения автоматизированных информационных систем при учете движения основных средств;

5. Провести анализ стартовых условий технического развития производства и использования основных средств;

6. Разработать программу проведения аудита движения основных средств;

7. Оценить сохранность и проверить наличие основных средств на предприятии.

Выпускная работа выполнена по данным бухгалтерского учета и бухгалтерской финансовой отчетности ООО «Квант» за 2003 и 2004 гг.

Общество создано в 1998 году в г. Москве.

Основной вид деятельности ООО «Квант» – производство оборудования для выпуска пластиковых изделий.

Уставный капитал Общества состоит из одной доли номинальной стоимостью 179 391 940 руб.

100% доли принадлежит участнику Общества Фирме «Джозеф Гезельшафт м.б.Х.» (Австрия), зарегистрированной в соответствии с законодательством Австрийской Республики.

Полное официальное наименование Общества – общество с ограниченной ответственностью «Квант».

Сокращенное наименование Общества – ООО «Квант».

ГЛАВА 1. УЧЕТ ОСНОВНЫХ СРЕДСТВ КАК ОСНОВА ЭФФЕКТИВНОГО УПРАВЛЕНИЯ

1.1 Понятие, классификация и оценка основных средств

В производственной, коммерческой посреднической и иной деятельности организации принимают участие основные средства. Основные средства представляют собой средства труда, которые являются одной из составляющих любого производственного процесса.

Характерной особенностью функционирования основных средств является длительное сохранение ими своей первоначальной, натуральной формы в течение многих производственных циклов, и постепенное перенесение своей стоимости в виде амортизационных отчислений на изготовляемый продукт (выполняемые работы, оказываемые услуги).

Основные средства – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течении периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Для правильной оценки, классификации и ведения бухгалтерского учета объектов основных средств необходимо руководствоваться нормативными документами [1-10].

В связи с введением налогового учета, налогообложение хозяйственных операций регулируется положениями Налогового кодекса Российской Федерации, частью 2 НК РФ, а в отношении основных средств статьями 248, 252, 256, 257, 258, 259, 260, 324 и др. 25 главы НК.

Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач:

1. Правильное оформление документов и своевременное отражение в учете поступления основных средств в организацию, их внутреннего перемещения, выбытия;

2 Достоверное определение результатов от продаж и прочего выбытия основных средств;

3 Полное определение затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта);

4 Контроль за сохранностью основных средств, принятых к бухгалтерскому учету.

Правила формирования в бухгалтерском учете информации об объектах основных средств организации установлены ПБУ 6/01.

В соответствии с пунктом 4 вышеназванного положения при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Ни одно из данных условий не ограничивает минимальную стоимость активов, из чего можно сделать вывод, что отнесение к основным средствам ограничивается только четырьмя перечисленными выше условиями независимо от стоимости объектов основных средств.

Основные средства играют важную роль в процессе труда, так как в своей совокупности они образуют производственно – техническую базу организации и определяют ее производственный потенциал.

Основные средства, используемые организациями, разнообразны по своему составу и назначению.

Типовая классификация основных средств по их видам установлена Госкомстатом России и соответствует общероссийскому классификатору основных фондов (ОКОФ), утвержденному постановлением Госстандарта РФ от 26.12.94 № 359. Данная классификация необходима при ведении учета основных средств и составлении отчетности о наличии и движении основных средств в организации.

В соответствии с общероссийским классификатором основные средства по их видам подразделяются на следующие группы:

1. Здания (кроме жилых зданий) - архитектурные строительные объекты, назначением которых является создание условий для труда, хранения ценностей, социально-культурного обслуживания населения.

2. Сооружения - инженерно-строительные объекты, назначением которых является выполнение технических функций в процессе производства без изменения предметов труда. Сооружения могут выполнять и непроизводственные функции. В группу сооружений включаются горные выработки, нефтяные и газовые скважины, подземные и гидротехнические сооружения, мосты, путепроводы и др.

3. Жилища – здания, предназначенные для постоянного проживания. Данная группа включает в себя также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома.

4. Машины и оборудование.

а) Энергетическое (силовое) оборудование (турбины, электродвигатели, генераторы, теплотехническое оборудование и проч.). К энергетическому оборудованию (силовым машинам и оборудованию) относятся машины - генераторы, производящие тепловую и электрическую энергию, и машины - двигатели, превращающие энергию любого вида (энергию воды, ветра, тепловую, электрическую и т.д.) в механическую.

б) Рабочие машины и оборудование (металлорежущие станки, кузнечно-прессовые машины, литейное и электротехническое оборудование, подъемно-транспортные машины). К рабочим машинам и оборудованию относятся: машины, инструменты, аппараты и прочие виды оборудования, предназначенные для механического, термического и химического воздействия на предмет труда (обрабатываемый предмет), который может находиться в твердом, жидком или газообразном состоянии, с целью изменения его формы, свойств, состояния или положения.

в) Информационное оборудование.

Информационное оборудование предназначено для преобразования и хранения информации. К информационному оборудованию отнесено оборудование систем связи, средства измерения и управления, средства вычислительной техники и оргтехники, средства визуального и акустического отображения информации, средства хранения информации, театрально - сценическое оборудование.

5. Транспортные средства – технические средства для перемещения грузов и людей (локомотивы, автомобили, вагонетки, электрокары).

6. Производственный и хозяйственный инвентарь (в том числе мебель).

7. Рабочий, продуктивный и племенной скот (кроме молодняка и скота для убоя) – лошади, волы, верблюды, ослы и прочие рабочие животные (включая транспортных лошадей); коровы, овцы, а также другие животные, которые неоднократно или постоянно используются для получения продуктов, таких как молоко, шерсть и других; жеребцы - производители и племенные кобылы (нерабочие), быки - производители, коровы, хряки - производители и прочий племенной скот.

8. Многолетние насаждения – все виды искусственных многолетних насаждений независимо от возраста и породы, включая ограждения каждого объекта (плодоносящие сады, ягодники, лесозащитные полосы).

9. Другие, не перечисленные выше виды основных фондов.

В соответствии с пунктом 5 ПБУ 6/01 к основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Можно сделать вывод, что классификация основных средств, приведенная в ОКОФ и пункте 5 ПБУ 6/01, одинакова и существенных отличий не имеет.

При ведении учета основных средств в различных отраслях народного хозяйства предусмотрено их деление на следующие группы: промышленность, строительство, транспорт, связь, торговля, снабжение, сбыт, информационно – вычислительное обслуживание, здравоохранение и т.д. Данная группировка позволяет получать информацию о стоимости основных средств в каждой отрасли.

В зависимости от назначения в производственно – хозяйственной деятельности организации основные средства подразделяются на производственные и непроизводственные. По степени использования в производственно – хозяйственной деятельности основные средства подразделяются на основные средства, находящиеся в запасе, в эксплуатации, на консервации, в аренде.

По принадлежности основные средства подразделяются на собственные и арендованные.

В соответствии с пунктом 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Вопрос определения инвентарного объекта как основных средств должен решаться организацией индивидуально для каждого вида и группы основных средств.

Одним из условий правильного учета основных средств является их оценка. В соответствии с пунктами 7 и 8 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

· таможенные пошлины;

· невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

· иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Объекты основных средств могут поступать на предприятие по разным основаниям, от чего, в частности, будет зависеть их первоначальная стоимость (пункты 9, 10, 11, 16 ПБУ 6/01).

Таблица 1. Формирование первоначальной стоимости объектов основных средств

| № п/п | Источник поступления объектов основных средств | Формирование первоначальной стоимости объектов основных средств |

| 1. | Вклад в уставный (складочный) капитал организации | Денежная оценка, согласованная учредителями (участниками) организации |

| 2. | Безвозмездное получение (по договору дарения) | Текущая рыночная стоимость на дату принятия к бухгалтерскому учету. При определении рыночной стоимости могут быть использованы сведения: о ценах на аналогичную продукцию, полученных в письменной форме от организаций – изготовителей; об уровне цен, имеющейся у органов государственной статистики, торговых инспекций и организаций; об уровне цен, опубликованных в средствах массовой информации и специальной литературе. Кроме того, могут быть использованы экспертные заключения о стоимости отдельных объектов основных средств. |

| 3. | Исполнение обязательств (оплата) не денежными средствами | Стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств. |

| 4. | Приобретение за иностранную валюту | Оценка производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету. |

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

1.2 Документальное отражение операций по учету основных средств

Хозяйственные операции, связанные с движением основных средств оформляются соответствующими первичными документами, формы которых утверждены постановлением Госкомстата России от 21.01.2003 № 7.

Таблица 2. Перечень унифицированных форм первичной учетной документации по учету основных средств

| Номер формы | Наименование формы |

| 1 | 2 |

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

| ОС-1а | Акт о приеме-передаче здания (сооружения) |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) |

| ОС-4а | Акт о списании автотранспортных средств |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) |

| ОС-6 | Инвентарная карточка учета объекта основных средств |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств |

| ОС-6б | Инвентарная книга учета объектов основных средств |

| ОС-14 | Акт о приеме (поступлении) оборудования |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования |

Основные средства принимаются к учету после того, как учтены и сформированы все затраты, связанные с их поступлением в организацию. Принятие к учету объектов основных средств или их передача (например, по договору купли – продажи, мены, дарения, лизинга) оформляется следующими документами:

· Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС – 1);

· Акт о приеме-передаче здания (сооружения);

· Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений).

Акты утверждаются и составляются руководителями организации – получателя и организации – сдатчика. К акту прилагается техническая документация, паспорт и др. На недвижимое имущество и в случаях сделок с ним заполняется реквизит «Государственная регистрация прав».

Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2) применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой. экземпляр передается получателю. Данные о перемещении объектов основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы № ОС-6, № ОС-6а, № ОС-6б).

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3) применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6).

Для оформления и учета списания пришедших в негодность объектов основных средств в результате физического или морального износа применяется Акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4). При списании автотранспортных средств применяется Акт о списании автотранспортных средств (форма № ОС – 4а), а при списании групп объектов основных средств – Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС – 4б).

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

Аналитический учет объектов основных средств ведется в инвентарных карточках (книге) типовой формы: инвентарная карточка учета объекта основных средств (форма № ОС – 6), инвентарная карточка группового учета объектов основных средств (форма № ОС – 6а), инвентарная книга учета объектов основных средств (форма № ОС – 6б).

Данные регистры применяются для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре: на каждый объект - по форме № ОС-6, на группу объектов - по форме № ОС-6а, для объектов основных средств малых предприятий - по форме № ОС-6б.

Заполнение инвентарных карточек производится на основании актов о приеме-передаче объектов основных средств (формы № ОС-1, № ОС-1а, № ОС-1б), сопроводительных документов (технических паспортов заводов-изготовителей и др.). и других документов на приобретение, сооружение, перемещение и списание объектов основных средств. В инвентарной карточке фиксируется вся информация по объекту основных средств: срок полезного использования, способ начисления амортизации, индивидуальные особенности, проведенные капитальные ремонты, модернизации и т.д. Инвентарные карточки составляются в одном экземпляре, подписываются бухгалтером и находятся в бухгалтерии организации.

Акт о приеме (поступлении) оборудования (форма № ОС-14) применяется для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств. Он составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах и утверждается руководителем или уполномоченным им лицом.

В случае невозможности проведения качественной приемки оборудования при его поступлении на склад Акт о приеме (поступлении) оборудования (форма № ОС-14) является предварительным, составленным по наружному осмотру. Качественные и количественные расхождения с документальными данными организаций, поставивших оборудование, а также факты боя и лома отражаются в соответствующих актах в установленном порядке.

Передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (форма № ОС-15). При проведении монтажных работ подрядным способом в состав приемочной комиссии входит представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж (форма № ОС-15) не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется Акт о выявленных дефектах оборудования (форма № ОС-16).

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется в установленном порядке по формам № ОС-1 или № ОС-1б.

Для оформления материальных ценностей, полученных в результате разборки и демонтажа зданий и сооружений и пригодных для использования при производстве работ в организации составляется Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35).

Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика.

Первый и второй экземпляры акта остаются у заказчика, третий - у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному счету для оплаты подрядчику.

1.3. Учет поступления основных средств

Поступление основных средств в организацию может осуществляться в результате различных вариантов:

¨ приобретение за плату;

¨ при создании предприятия в качестве взноса (вклада) в уставный капитал;

¨ по договору дарения (безвозмездно);

¨ по договору мены;

¨ в порядке нового строительства объектов основных средств;

¨ другими способами, не противоречащими действующему законодательству.

Учет затрат, связанных с поступлением объектов основных средств в организацию, осуществляется на счете 08 «Вложения во внеоборотные активы».

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов.

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета: 08-1 «Приобретение земельных участков», 08-2 «Приобретение объектов природопользования», 08-3 «Строительство объектов основных средств», 08-4 «Приобретение объектов основных средств» и др.

Учет наличия и движения основных средств осуществляется на счете 01 «Основные средства». Сальдо по дебету счета 01 «Основные средства» отражает сумму первоначальной стоимости всех основных средств имеющихся в организации на начало отчетного периода. Оборот по дебету отражает сумму основных средств по первоначальной стоимости поступивших в организацию, а оборот по кредиту – выбытие объектов основных средств по различным основаниям.

В 2003 году в ООО «Квант» поступили следующие объекты основных средств:

I. По договору от 14.03.2003 № 149 с ООО «Лидер» на приобретение оборудования поступил конвейер ленточный стоимостью 360 тыс. руб., в том числе НДС 60 тыс. руб.;

II. По договору от 01.07.2003 № 18/А с ОАО «Фаворит» на приобретение автотранспортного средства приобретен автомобиль КИА Карнивал стоимостью 720 тыс. руб., в том числе НДС 120 тыс. руб.

В бухгалтерском учете ООО «Квант» данные операции были отражены следующим образом:

Дт 08 Кт 60 – 300 тыс. руб. приобретен конвейер ленточный

Дт 19 Кт 60 – 60 тыс. руб. начислен НДС на конвейер ленточный

При приобретении оборудования расходы по оплате услуг сторонних организаций по доставке и доведению конвейера до состояния пригодного для эксплуатации составили 60 тыс. руб., в том числе НДС 10 тыс. руб.:

Дт 08 Кт 60 – 50 тыс. руб. стоимость услуг сторонних организаций

Дт 19 Кт 60 – 10 тыс. руб. начислен НДС на стоимость услуг сторонних организаций

Дт 60 Кт 51 – 420 тыс. руб. оплата счетов поставщиков за оборудование и услуг сторонних организаций

Дт 01 Кт 08 – 350 тыс. руб. ввод в эксплуатацию конвейера ленточного на основании Акта о приеме – передаче объекта основных средств (форма № ОС-1)

Дт 68 Кт 19 – 70 тыс. руб. НДС по оборудованию и услугам сторонних организаций принят к зачету

Дт 08 Кт 60 – 600 тыс. руб. поступил автомобиль КИА Карнивал

Дт 19 Кт 60 – 120 тыс. руб. начислен НДС на автомобиль КИА Карнивал

Для приобретения автомобиля в соответствии с кредитным договором от 01.07.2003 № 4315 с АКБ «Витязь» был взят кредит в банке в сумме 1 000 000 руб. на 6 месяцев по ставке 15% годовых. Начисление и уплата процентов производится ежемесячно. Автомобиль зарегистрирован в ГИБДД 25.07.2003 и введен в эксплуатацию 01.08.2003.

Дт 51 Кт 66 – 1 000 тыс. руб. получен кредит в банке

Дт 08 Кт 60 – 600 тыс. руб. приобретен автомобиль КИА Карнивал

Дт 19 Кт 60 – 120 тыс. руб. начислен НДС по поступившему автомобилю КИА Карнивал

Дт 60 Кт 51 – 720 тыс. руб. оплачен автомобиль КИА Карнивал

Дт 08 Кт 66 – 12 740 руб. учтена сумма процентов по кредиту за июль в первоначальной стоимости автомобиля КИА Карнивал

Дт 66 Кт 51 – 12 740 руб. погашены проценты по кредиту за июль

Дт 01 Кт 08 – 612 740 руб. ввод автомобиля КИА Карнивал в эксплуатацию

Дт 68 Кт 19 – 120 тыс. руб. НДС по автомобилю КИА Карнивал принят к зачету

Начиная с августа 2003 года, проценты за кредит до момента его погашения будут начисляться в бухгалтерском учете следующим образом:

Дт 91 Кт 66 – 12 740 руб. начислены проценты за август по кредиту.

При принятии к учету в качестве объектов основных средств недвижимого имущества (земельные участки, участки недр, обособленные водные объекты, здания и сооружения, жилые и нежилые помещения и т.д.) следует исходить из норм, заложенных в ГК РФ и Федеральном законе от 21.07.97 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (в редакции последующих изменений и дополнений). Данными нормами предусмотрено, что права на недвижимое имущество и сделки с ним подлежат государственной регистрации в Едином государственном реестре прав. Таким образом, принятие к учету недвижимого имущества осуществляется после регистрации прав собственности.

Объекты, основных средств, поступившие в организацию в счет вклада в уставный капитал в денежной оценке, согласованной учредителями, отражаются в бухгалтерском учете следующей проводкой: Дт 08 Кт 75.

Принятие к учету основных средств, поступивших в организацию в счет вклада в уставный капитал по первоначальной стоимости, отражается следующей записью на счетах бухгалтерского учета: Дт 01 Кт 08.

Стоимость активов, полученных безвозмездно или по договору дарения, учитывается в составе внереализационных доходов организации и принимается к бухгалтерскому учету по текущей рыночной стоимости. Не допускается дарение в отношениях между коммерческими организациями (статья 575 ГК РФ).

В бухгалтерском учете операции по договору дарения отражаются следующим образом: Дт 08 Кт 98 на сумму безвозмездно поступивших объектов основных средств по рыночной стоимости;

Дт 01 Кт 08 ввод объекта основных средств в эксплуатацию.

Затем одновременно с начислением амортизации, рассчитанной исходя из срока полезного использования объекта основных средств, производится признание суммы доходов будущих периодов равными долями в составе внереализационных доходов организации отчетного периода: Дт 98 Кт 91.

Отражение в учете операций по договору мены осуществляется по дебету счета 91 и кредиту счетов имущества, передаваемых в обмен (10, 41, 58 и др.). На дату перехода права собственности на обмениваемое имущество производится запись по дебету счета 08 в корреспонденции с кредитом счета 91.

1.4 Учёт выбытия основных средств

В соответствии с пунктом 29 ПБУ 6/01 стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

При списании объектов основных средств, в случае невозможности или неэффективности их дальнейшей эксплуатации, приказом руководителя утверждается состав комиссии, в компетенции которой находится решение вопроса о списании объекта с бухгалтерского учета и оформление соответствующей документации. При решении комиссии о нецелесообразности дальнейшего использования и списании объекта оформляется акт на списание основных средств (форма № ОС-4) с указанием данных, характеризующих объект (дата принятия к учету, сумма накопленной амортизации, проведение ремонта, причины выбытия и т.д.). Акт утверждается руководителем организации.

Если в результате списания объекта основных средств при его разборке, демонтаже имеются пригодные к использованию материальные ценности в виде запасных частей, прочих материалов (лом, утиль) они принимаются к учету по текущей рыночной стоимости.

По данным бухгалтерского учета ООО «Квант» за 2003 год происходило следующее выбытие основных средств:

1) Продажа основных средств

В соответствии с договором купли – продажи от 18.02.2003 № 165 с ОАО «Сила» реализован станок за 360 тыс. руб., в том числе НДС 60 тыс. руб. Первоначальная стоимость объекта 420 тыс. руб.

Сумма начисленной амортизации составила 200 тыс. руб.

В бухгалтерском учете Общества операции по продаже объекта основных средств были отражены следующим образом:

Дт 62 Кт 91 360 тыс. руб. выручка от продажи станка

Дт 91 Кт 68 60 тыс. руб. НДС по продаже станка

Дт 01/Выбытие Кт 01 420 тыс. руб. списание первоначальной стоимости станка

Дт 02 Кт 01/Выбытие 200 тыс. руб. списание начисленной амортизации по станку

Дт 91 Кт 01/Выбытие 220 тыс. руб. списание остаточной стоимости станка

Дт 91 Кт 99 80 тыс. руб. отражение финансового результата по продаже станка

2) Ликвидация основных средств

ООО «Квант» ликвидировало оборудование «Питпак» по причине морального износа. Первоначальная стоимость оборудования составляла 300 тыс. руб. Сумма начисленной амортизации на момент ликвидации составила 220 тыс. руб.

Расходы на демонтаж – 6 тыс. руб. В результате демонтажа оборудования приняты к учету материалы в сумме 9 тыс. руб. В бухгалтерском учете ООО «Квант» были сделаны следующие бухгалтерские записи:

Дт 01/Выбытие Кт 01 300 тыс. руб. списание первоначальной стоимости оборудования «Питпак»

Дт 02 Кт 01/Выбытие 220 тыс. руб. списание начисленной амортизации по оборудованию «Питпак»

Дт 91 Кт 01/Выбытие 80 тыс. руб. списание остаточной стоимости оборудования «Питпак»

Дт 91 Кт 23 6 тыс. руб. отражение расходов на демонтаж

Дт 10 Кт 91 9 тыс. руб. принятие к учету материалов, полученных в результате ликвидации оборудования «Питпак»

Дт 99 Кт91 77 тыс. руб. отражение убытка от ликвидации оборудования «Питпак»

Возможно также выбытие объектов основных средств в результате безвозмездной передачи. В этом случае операции в бухгалтерском учете будут отражены следующим образом:

Дт 01/Выбытие Кт 01 cписание первоначальной стоимости объекта основных средств

Дт 02 Кт 01/Выбытие списание начисленной амортизации по объекту основных средств

Дт 91 Кт 01/Выбытие списание остаточной стоимости объекта основных средств

Дт 91 Кт 68 отражение задолженности по НДС со стоимости объекта

Дт 99 Кт 91 отражение результата от безвозмездной передачи объекта основных средств

Глава 2. УПРАВЛЕНИЕ СТОИМОСТЬЮ ОСНОВНЫХ СРЕДСТВ

2.1 Виды стоимости основных средств

В соответствии с пунктом 14 ПБУ 6/01 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Согласно пункту 15 ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Аналогичная норма содержится и в пункте 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.98 № 34н (в редакции последующих изменений и дополнений). При определении рыночных цен могут быть использованы: данные о ценах на аналогичную продукцию, полученных в письменной форме от организаций – изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованных в средствах массовой информации и специальной литературе, экспертные заключения о стоимости отдельных объектов основных средств.

В соответствии с пунктом 15 ПБУ 6/01 при принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Решение организации о проведении переоценки должно быть оформлено соответствующим распорядительным документом для соответствующих служб организации. При переоценке объекта основных средств должна быть скорректирована и сумма начисленной по этому объекту амортизации. Для корректировки используется коэффициент, равный отношению рыночной стоимости объекта к стоимости, по которой он отражается в бухгалтерском учете.

В результате переоценки основных средств может осуществляться или дооценка основных средств, или их уценка.

Сумма дооценки объекта основных средств в результате переоценки в бухгалтерском учете зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

Сумма уценки объекта основных средств в результате переоценки в бухгалтерском учете относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

В налоговом учете результаты переоценок основных средств с 01.01.2003 не отражаются. Они ни учитываются в качестве дохода или расхода при формировании налоговой базы, ни принимаются при определении восстановительной стоимости амортизируемого имущества и начислении амортизации (п.1 ст. 257 НК РФ).

В соответствии с пунктом 33 Методических указаний по бухгалтерскому учету основных средств оценка основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета сумм в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия основных средств к бухгалтерскому учету. Возникающая при этом разница между оценкой основных средств, отраженной на счете учета основных средств и оценкой на счете учета вложений во внеоборотные активы, списывается на счет прибылей и убытков в качестве операционных доходов (расходов). Указанная разница в состав курсовых разниц не включается.

2.2 Учет расходов, осуществленных в результате модернизации основных средств

Модернизация предусматривает улучшение нормативных показателей функционирования объектов основных средств (мощности, качества применения и т.д.). На каждый объект, подвергающийся модернизации и реконструкции составляется проект и смета расходов. Первоначально все расходы, связанные с модернизацией и реконструкцией учитываются по дебету счета 08 в корреспонденции со счетами по учету расчетов и учету материально – производственных запасов. (60, 70, 69, 76, 10).

По окончании работ все произведенные расходы списываются на увеличение первоначальной стоимости объекта основных средств при наличии акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3). По результатам проведенных работ в технический паспорт объекта основных средств вносятся необходимые изменения в характеристику объекта, связанные с модернизацией или реконструкцией. При необходимости, на основании оформленного акта (форма № ОС-3) производятся соответствующие записи в инвентарной карточке (форма № ОС-6). По окончании работ на основании акта (форма № ОС-3) производятся следующие записи на счетах бухгалтерского учета:

Дт 08 Кт 60, 76 на сумму расходов на реконструкцию и модернизацию объектов основных средств, осуществляемых специализированными сторонними организациями (без суммы НДС)

Дт 08 Кт 70, 69, 10, 23 и др. на сумму расходов на реконструкцию и модернизацию объектов основных средств, осуществляемых силами самой организации (хозяйственный способ)

Дт 01 Кт 08 увеличение первоначальной стоимости объектов основных средств на сумму произведенных расходов по реконструкции и модернизации

Организация может увеличить срок полезного использования подвергшегося модернизации или реконструкции объекта основных средств, но только в пределах срока, установленного для той амортизационной группы, в которую ранее было включено такое основное средство (п.1 ст. 258 НК РФ). В соответствии с пунктом 20 ПБУ 6/01 в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту. Поэтому организации могут устанавливать одинаковые сроки полезного использования модернизированных объектов и в бухгалтерском, и в налоговом учете.

2.3 Учет амортизации основных средств

Основные средства организации в процессе эксплуатации подвергаются физическому и моральному износу.

В соответствии с пунктом 17 ПБУ 6/01 по объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, т.е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений на отдельном забалансовом счете 010 «Износ основных средств».

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Согласно пункту 18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

Ø линейный способ;

Ø способ уменьшаемого остатка;

Ø способ списания стоимости по сумме чисел лет срока полезного использования;

Ø способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Объекты основных средств стоимостью не более 10 000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Годовая сумма амортизационных отчислений определяется:

- при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

Пример. Приобретен объект основных средств стоимостью 200 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации - 20 процентов (100% : 5). Годовая сумма амортизационных отчислений составит 40 тыс. руб. (200 000 х 20 :100).

- при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

Пример. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20 процентов (100% : 5), увеличивается на коэффициент ускорения 2; годовая норма амортизации составит 40 процентов.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету 40 тыс. руб. (100 000 х 40 : 100). Во второй год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости на начало отчетного года, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб. (100 - 40) х 40:100). В третий год эксплуатации амортизация начисляется в размере 40 процентов от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 12,4 тыс. руб. (60 - 24) х 40:100) и т.д.

- при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Пример. Приобретен объект основных средств стоимостью 300 тыс. руб. Срок полезного использования установлен 5 лет. Сумма чисел лет срока службы составляет 15 лет (1+ 2+3+4+5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15 или 33,3 процента, что составит 100 тыс. руб., во второй год - 4/15, что составит 80 тыс. руб., в третий год - 3/15, что составит 60 тыс. руб. и т.д.

- при способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример. Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной и предполагаемого объема продукции составит 1 тыс. рублей (5 х 80 : 400).

В соответствии с пунктом 20 ПБУ 6/01 cрок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Согласно пунктам 21 и 22 ПБУ 6/01 начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, а прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Также в соответствии с пунктом 23 ПБУ 6/01 в течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Амортизационные начисления по объектам основных средств, приобретенным до 01.01.2002, производятся в соответствии с Постановлением Совмина СССР от 22.10.90 № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Амортизационные начисления по объектам основных средств, приобретенным после 01.01.2002, производятся в соответствии с Постановлением от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы». В соответствии с этой классификацией амортизируемое имущество объединяется в следующие амортизационные группы:

Первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

Вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

Третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

Четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

Пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

Шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

Седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

Восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

Девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

Десятая группа – имущество со сроком полезного использования свыше 30 лет.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций – изготовителей.

Амортизация основных средств включается в себестоимость изготовленной продукции (работ, услуг). При начислении амортизации производится следующая запись на счетах бухгалтерского учета: Дт счетов затрат (20, 23, 25, 26, 44) Кт 02.

Если основные средства используются дольше установленного срока полезного использования, и амортизационные отчисления произведены полностью, то после истечения срока полезного использования амортизация не начисляется, а основные средства учитываются в условной оценке 1 рубль.

В налоговом учете в соответствии со статьей 259 НК РФ организации начисляют амортизацию одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

K = (1/n) * 100%,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

K = (2/n) * 100%

где K - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

В учете ООО «Квант» начисление амортизации происходит с использованием следующих счетов затрат:

Дт 20, 23, 25, 26 Кт 02 на сумму начисленной амортизации по объектам основных средств.

2.4 Инвентаризация основных средств

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить периодическую проверку наличия числящегося на балансе имущества, его сохранности и правильности хранения, то есть инвентаризацию, в ходе которой проверяются и документально подтверждаются: наличие, состояние и оценка объектов основных средств.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрены следующие случаи обязательного проведения инвентаризации, в том числе и по основным средствам:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Для проведения инвентаризации приказом руководителя организации (форма № ИНВ – 22) назначается инвентаризационная комиссия в составе представителей администрации организации, работников бухгалтерской службы, других специалистов. При инвентаризации основных средств комиссия в обязательном порядке производит осмотр объектов в натуре и заносит в инвентаризационные описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные характеристики. Для учета результатов инвентаризации объектов основных средств используется инвентаризационная опись (форма № ИНВ-1).

Предложения инвентаризационной комиссии обобщаются в соответствующем документе. На заключительном этапе инвентаризации ведомость подписывают руководитель и главный бухгалтер организации одновременно с изданием приказа (распоряжения) об утверждении результатов инвентаризации. Приказ служит основанием для внесения в регистры бухгалтерского учета соответствующих записей.

2.5 Использование программного продукта «1С:Бухгалтерия» при учете движения основных средств предприятия

«1С:Бухгалтерия» является удобным и надежным средством, используемым большинством предприятий для ведения бухгалтерского учета. Данная программа применяется также на предприятии ООО «Квант», рассматриваемом в качестве примера в дипломной работе.

«1С:Бухгалтерия» - универсальная программа массового назначения для автоматизации бухгалтерского учета. Она представляет собой компоненту «Бухгалтерский учет» системы программ «1С:Предприятие» с типовой конфигурацией. Компонента «Бухгалтерский учет» позволяет реализовать любую схему учета и может использоваться как автономно, так и совместно с другими компонентами «1С:Предприятия». Типовая конфигурация представляет собой готовое решение для автоматизации большинства участков бухгалтерского учета.

Типовая конфигурация «1С:Бухгалтерии» играет особую роль в системе прикладных решений «1С:Предприятия». Во–первых, «1С:Бухгалтерия» является наиболее массовой программой, так как для небольших организаций ее возможности используются для автоматизации всех участков учета (включая торговый учет, учет производства, налоговый учет и т.д.), а также для несложного расчета заработной платы. Во–вторых, структура учета, закладываемая в типовой конфигурации «1С:Бухгалтерии», является связующим звеном для других конфигураций и используется в комплексных конфигурациях, так как любая деятельность предприятия должна находить свое отражение в бухгалтерском учете.

Типовая конфигурация «Бухгалтерский учет», редакция 4.2 является дальнейшим развитием учетных решений для ведения бухгалтерского учета.

Федеральным законом от 06.08.2001 № 110-ФЗ утверждена 25 глава Налогового кодекса РФ «Налог на прибыль организаций», которая вступает в действие с 1 января 2002 года. Указанной главой введено понятие налогового учета, данных налогового учета, определены средства, которые являются подтверждением налогового учета. В соответствии с установленным порядком, с 1 января 2002 года все предприятия обязаны вести налоговый учет. Редакция 4.2 конфигурации «Бухгалтерский учет» поставляется готовой для ведения налогового учета на уровне хозяйственных операций.

Для реализации в конфигурации «Бухгалтерский учет» редакции 4.2 возможности ведения налогового учета, в ее состав включен ряд документов и отчетов. С их помощью информация для налогового учета вводится и накапливается в информационной базе, а также может быть обработана и выведена на печать в виде налоговых регистров. Кроме того, для заполнения ряда показателей налоговых регистров используют данные бухгалтерского учета, имеющиеся в информационной базе, а также данные, содержащихся в реквизитах справочников.

При разработке новой редакции сохранена преемственность решений, сделанных в редакциях 3.6 и 4.0, что упростит освоение пользователями этих редакций возможностей редакции 4.2

«1С:Бухгалтерия» позволяет автоматизировать ведение всех разделов бухгалтерского и налогового учета:

· операции по банку и кассе;

· основные средства и нематериальные активы;

· материалы;

· товары и услуги;

· учет производства продукции;

· взаиморасчеты с организациями;

· расчеты по заработной плате, начисление НДФЛ и ЕСН;

· расчеты с бюджетом;

· другие разделы учета.

«1С:Бухгалтерия» позволяет автоматизировать подготовку любых первичных документов, в том числе по учету основных средств (поступление ОС, поступление оборудования, передача оборудования в монтаж, ввод ОС в эксплуатацию, перемещение ОС, списание ОС, передача ОС).

Исходной информацией в «1С:Бухгалтерии» является операция, которая отражает реальную хозяйственную операцию, произошедшую на предприятии. Операции могут формироваться автоматически на основе вводимых документов. Вместе с операцией документ может порождать бухгалтерские проводки. Такой способ позволяет быстро вводить большое количество проводок, например, при начислении амортизации основных средств. Операции могут вводиться вручную. Для удобного ввода операций «1С:Бухгалтерия» использует типовые операции - сценарии формирования бухгалтерских проводок для оформления типовых актов хозяйственной деятельности. Также операции могут формироваться автоматически первичными документами (накладными, требованиями, кассовыми ордерами, выписками банка и т.д.).

«1С:Бухгалтерия» включает набор стандартных отчетов, позволяющих бухгалтеру получить информацию за произвольный период, в различных разрезах и с необходимой степенью детализации. Все создаваемые отчеты могут быть выведены на печать.

«1С:Бухгалтерия» включает набор форм бухгалтерской и налоговой отчетности. Эти формы ежеквартально обновляются фирмой «1С» и бесплатно распространяются среди зарегистрированных пользователей.

Типовая конфигурация «1С:Бухгалтерии» реализует наиболее общие схемы учета и может использоваться в большинстве организаций. Для отражения специфики учета конкретного предприятия типовую конфигурацию можно изменить в соответствии с требованиями учета.

Программа «1С Бухгалтерия» для участка основные средства обеспечивает выполнение следующих операций:

· учет поступления ОС;

· учет перемещения ОС;

· учет ОС, находящихся в эксплуатации;

· учет ремонта ОС;

· начисление амортизации ОС;

· учет ликвидации ОС;

· учет переоценки ОС;

· учет реализации ОС, оборудования к установке;

· списание недостачи ОС;

· инвентаризация ОС;

· формирование инвентарных карточек учета ОС по унифицированной форме.

Автоматизация участка учета по движению основных средств ООО «Квант»

ООО «Квант» при организации ведения бухгалтерского учета применяет программу «1С:Предприятие», версия 7.7.

Внедрение указанного продукта начато в июне 2001 года, и на данный момент полностью не завершено.

Можно отметить следующее:

· программа используется с целью отражения в бухгалтерском учете операций, имевших место в отчетном периоде (месяце);

· автоматизация бухгалтерского учета с применением указанной программы составляет около 70% от общего объема операций за отчетный период (месяц). Не автоматизированы такие участки, как учет расчетов с бюджетом в части налога на добавленную стоимость, учет реализации продукции (работ, услуг). Расчет финансового результата, полученного по результатам деятельности за отчетный период, производится «вручную».

· учет операций на неавтоматизированных участках ведется посредством оформления мемориальных ордеров «вручную».

Бухгалтерский учет с применением программного продукта «1С:Предприятие» организован следующим образом:

в течение отчетного периода (месяца) сотрудники бухгалтерии обрабатывают первичную учетную информацию, с формированием бухгалтерских записей (проводок) по каждой операции в программе «1С:Предприятие», либо «вручную».

Ежемесячно, по состоянию на последнюю отчетную дату, из программы «1С:Предприятие» распечатываются Мемориальные ордера, в которых содержится аналитическая информация об отраженных в течение периода операциях.

Бухгалтерский учет ООО «Квант» построен таким образом, что дает возможность получения информации по участку основные средства в следующих разрезах:

· справочник по основным средствам до 10 тыс. руб.;

· справочник, в котором дается информация о балансовой, остаточной стоимости основных средств, а также указывается сумма начисленной амортизации;

· справочник по основным средствам с их разбивкой по амортизационным группам;

· формирование регистра, отражающего движение объектов основных средств за период;

Также при использовании программы «1С:Предприятие» в бухгалтерском учете ООО «Квант» существует возможность получения следующей аналитической информации:

¨ оборотно – сальдовая ведомость по счету;

¨ журнал – ордер (ведомость) по счету;

¨ журнал – ордер счета по субконто;

¨ анализ счета;

¨ карточка счета;

¨ анализ счета по субконто;

¨ анализ счета по датам;

¨ анализ субконто;

¨ карточка субконто.

В части налогового учета существует возможность получения информации, например по амортизации основных средств, журнал учета операций приобретения и выбытия имущества.

Программа «1С:Бухгалтерия» дает широкие возможности ведения бухгалтерского учета, в том числе и аналитического. Тем не менее, в последние годы разработчики программного обеспечения бухгалтерского учета стараются сделать функционирование программ как можно более легким для конечных пользователей. При этом создание автоматизированных информационных систем бухгалтерского учета требует взаимосвязанного решения всей совокупности вопросов системной интеграции информационной системы, включая выбор специализированного программного обеспечения, технических средств, системного программного обеспечения и СУБД. При этом центральным вопросом является проблема выбора специализированного программного обеспечения, которое будет использоваться для решения конкретных задач бухгалтерского учета.

ГЛАВА 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

3.1 Производственный потенциал предприятия

Предприятие представляет собой в рыночных условиях сложную открытую систему. Предприятие характеризует тот производственный процесс, для которого оно создано, а производственный процесс – процесс потребления производственных ресурсов. Производственные ресурсы на предприятии должны находиться в определенной необходимой комбинации, то есть для эффективной работы необходимо оптимальное сочетание в определенных условиях.

Цель функционирования предприятия – это получение прибыли и повышение стоимости предприятия. Стратегия заключается в том, чтобы добиться роста прибыли за счет:

1) роста объема продаж;

2) расширения доли рынка;

3) снижения издержек производства.

Направлениями достижения стратегической цели являются:

· рост производительности труда;

· повышение качества продукции и услуг, следовательно, повышение конкурентоспособности продукции;

· диверсификация производства.

Это может быть достигнуто следующим образом:

- рациональным использованием производственных ресурсов;

- совершенствованием системы управления;

- совершенствованием научно-технических разработок;

- расширением сбытовой сети;

- обеспечением финансовой стабильности.

Производственные ресурсы оказывают непосредственное влияние на рост объема продаж, снижение издержек производства, а следовательно, на получение прибыли.

Производство продукции может быть осуществлено при наличии трех простых моментов труда:

1) средств труда;

2) предметов труда;

3) трудовых ресурсов.

Эти производственные факторы в совокупности с уровнем управленческой деятельности и информационной оснащенности составляют производственный потенциал предприятия. Отсюда основными составляющими элементами производственного потенциала являются:

1) техническая составляющая;

2) кадровая составляющая;

3) материальная составляющая.

Производственный потенциал изучается в разрезе отдельных элементов или его составляющих. При этом применяется такой подход, как элиминирование, которое состоит в том, что влияние каждой составляющей производственного потенциала изучается отдельно, абстрагируясь от изменения других групп. Затем применяется для обобщения или синтеза результатов анализа прием – анализ производственной функции.

Инвестиционная деятельность предприятия заключается во вложении средств в развитие производственного потенциала предприятия, так как именно его составляющие приносят прибыль. Поэтому каждое предприятие стремится создать прочную базу для формирования производственного потенциала. Прежде всего, необходимо уделять внимание тому, что основной капитал должен рассматриваться как совокупность средств производства, представленных в денежной оценке, которые при наличии предметов труда, трудовых ресурсов и предпринимательской инициативы могут приносить прибавочную стоимость, имеющей способность к возмещению авансированной, инвестированной суммы и самовозрастанию при наличии благоприятных условий для этого процесса. Основные средства также необходимо рассматривать как имущество, переносящее свою стоимость на продукт труда и приносящее доход в процессе производства.

Капитал - это вложения в активы организации, используемые для производства и реализации товаров с целью получения прибыли. В общем, под капиталом можно подразумевать инвестированные ресурсы. Капитал является одной из главных составляющих производства, производственным потенциалом. Без него невозможна производственная и коммерческая деятельность.

Внешне капитал представлен в конкретных формах:

· материальной - это средства производства (производительный капитал), товары (товарный), денежные средства (денежный) и другое имущество;

· нематериальной - нематериальные активы, образование, человеческие способности и др.

Капитал организации подразделяется на основной и оборотный. Основной капитал участвует многократно в производственном процессе и переносит свою стоимость на готовый продукт частями, постепенно, например, здания, сооружения, машины и оборудование и др. Состояние основного капитала характеризует уровень технической оснащенности предприятия. Анализ состава и движения основных фондов, а также эффективности их использования характеризует уровень технического развития организации.

В отличие от основного, оборотный капитал, как правило, расходуется в производстве лишь один раз и полностью переносит свою стоимость на готовый продукт (сырье, материалы, энергетические ресурсы, малоценные и быстроизнашивающиеся и др.). Его можно назвать потребляемыми средствами в процессе эксплуатации основного капитала.

Приобретение основного капитала требует наибольших расходов. Ввиду высокой его стоимости, затраты на основные средства не могут быть возмещены быстро. Но если руководство предприятия намерено иметь стабильное, конкурентоспособное положение на рынке, чтобы фирма имела постоянный статус и доверие среди покупателей, клиентов и партнеров, ему необходимо иметь основной капитал, который бы приносил достаточно высокие доходы.

Для оценки возможностей увеличения доходов от использования основного капитала и обеспечения финансовой устойчивости на рынке необходимо подвергать тщательному анализу состояние и использование основных средств. В свою очередь, обеспечение стабильности работы отдельных предприятий является необходимым условием стабильности всего рынка, а затем и экономики в целом. Сказанное свидетельствует о высоком значении данного анализа. К конкретным задачам, стоящим перед анализом основного капитала в данной области, можно отнести:

· изучение состава, движения и эффективности использования основных фондов предприятия;

· изучение динамики основных фондов, технического состояния и темпов их обновления;

· расчет влияния факторов на эффективность использования основного капитала и выявление резервов улучшения финансового состояния предприятия.

Анализ стартовых условий технического развития производства

Технические условия развития производства могут характеризоваться двумя направлениями:

1. абсолютное состояние технических условий

2. относительное состояние технического развития (связано с внедрением прогрессивных технологий и техники)

Начинают анализ обеспеченности предприятия основными средствами с их наличия на предприятии, состава их и структуры, т.е. с абсолютных показателей состояния основных средств. Наличие основных средств характеризуется стоимостной их оценкой. При этом различают наличие на начало и конец периода, а также среднюю стоимость за отчетный период. Наличие на начало и конец периода может быть выражено в виде первоначальной, восстановительной и остаточной стоимости.

Основными источниками информации анализа основного капитала являются данные бухгалтерского и оперативного учета, бухгалтерской отчетности: бухгалтерский баланс (форма № 1), приложение к бухгалтерскому балансу (форма № 5). В балансе приводится остаток основных средств и нематериальных активов по остаточной стоимости; в приложении к бухгалтерскому балансу (годовая форма № 5), отражаются данные о составе и движении нематериальных активов, основных средств по первоначальной и восстановительной стоимости, суммы начисленной в отчетном периоде амортизации основных средств.

В качестве источников информации также могут быть использованы данные государственной статистической отчетности форма № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов за 200_ год».

Первоначальная стоимость – стоимость приобретения возникает на предприятии с приобретением основных фондов. Со временем происходит переоценка основных фондов с учетом инфляции и определяется восстановительная стоимость. В балансе основные фонды отражаются по остаточной стоимости, которая равна первоначальной стоимости минус износ.

Оценка по остаточной стоимости в балансе соответствует Международным стандартам финансовой отчетности. Кроме названной информации имеются также данные аналитического учета основных средств, данные инвентарных карточек, инвентаризационных ведомостей.

Важнейшими источниками анализа наличия, состава и использования основных фондов являются: приложение к бухгалтерскому балансу (форма №5) годового отчета, инвентарные карточки учета основных средств, акты приемки-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приемки-сдачи отремонтированных, реконструируемых, модернизированных объектов, а также в аналитической справке по счету 01 «Основные средства».

Данные о товарной продукции в тыс. руб., среднем количестве установленного оборудования, об общем числе отработанных станко-смен и станко-часов в год содержатся во внутрипроизводственных отчетах, составляемых на каждом конкретном предприятии.

Средний показатель стоимости основных средств рассчитывается по средней хронологической. Такая оценка принята для расчета фондоотдачи и фондорентабельности.

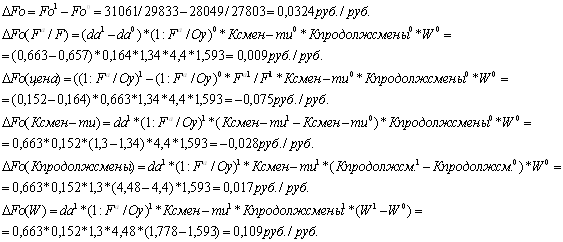

Чтобы оценить наличие основных средств и их достаточность для предприятия рассчитывают абсолютное и относительное отклонение.

Абсолютное отклонение = F1 – F0,

Где F – средняя стоимость основных средств