Курсовая работа: Учет выбытия основных средств

Содержание

Введение. 2

1. Экономическое содержание основных средств. 4

1.1 Понятие, оценка и классификация основных средств. 4

1.2 Краткая экономическая характеристика ОАО "Тепличное". 9

1.3 Учетная политика общества. 16

2. Бухгалтерский учет выбытия основных средств. 24

2.1 Нормативное и методологическое регулирование бухгалтерского учета основных средств. 24

2.2 Основные способы выбытия и документальное оформление выбытия основных средств. 26

2.3 Организация бухгалтерского учета выбытия основных средств в ОАО "Тепличное". 31

3. Совершенствование бухгалтерского учета выбытия основных средств 40

Заключение. 44

Список использованных источников. 46

Введение

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств, важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

Целью курсовой работы является изучение теоретических и методологических аспектов учета выбытия основных средств предприятий, а также выявление путей совершенствования учета выбытия основных средств на примере конкретного предприятия - открытого акционерного общества "Тепличное".

Для выполнения цели в ходе работы поставлены следующие задачи:

1) изучение нормативного и методологического регулирования бухгалтерского учета основных средств;

2) определение понятия и классификации основных средств;

3) выявление особенностей оценки основных средств на предприятии;

4) рассмотрение вопросов, связанных с аналитическим и синтетическим учетом выбытия основных средств в организации;

5) разработка путей совершенствования бухгалтерского учета выбытия основных средств на рассматриваемом предприятии.

Современная ситуация, сложившаяся в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и предполагает необходимость выявления путей совершенствования учета основных средств для повышения эффективности учетного процесса в целом. Это подчеркивает актуальность выбранной для исследования темы работы.

Стоимость основных средств часто составляет существенную часть общей стоимости имущества организации, а ввиду долгосрочного их использования в деятельности организации основные средства в течение длительного периода времени оказывают влияние на финансовые результаты деятельности.

Из этих соображений вопросы о порядке бухгалтерского учета основных средств, возможных вариантах отнесения их стоимости на расходы организации, порядке отражения их выбытия и т.п. представляются весьма существенными.

Предметом исследования является бухгалтерский учет выбытия основных средств. Объектом исследования работы является ОАО "Тепличное". Период исследования - 2005 - 2007 гг.

Современная экономическая ситуация, сложившаяся в стране, требует рассмотрения перспектив будущего развития на уровне конкретных предприятий.

При написании работы была использована теоретическая литература отечественных и зарубежных авторов, нормативные документы, периодические издания по бухгалтерскому учету и анализу деятельности предприятий. Также исходными данными для написания выпускной работы являлись регистры синтетического и аналитического учета, первичные документы, используемые на предприятии, бухгалтерская отчетность ОАО "Тепличное" за 2005 - 2007 гг.

Необходимо обратить внимание на актуальность исследуемой темы как в рамках рассматриваемого курсовой работе предприятия, так и для учета по участку выбытия основных средств для бухгалтерского учета в целом. На уровне отдельного предприятия совершенствование бухгалтерского учета основных средств необходимо для повышения эффективности, а также упрощения процессов отражения информации по данному участку учета.

1. Экономическое содержание основных средств

1.1 Понятие, оценка и классификация основных средств

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Согласно другому определению основные средства - это внеоборотные активы, участвующие в течение длительного периода в хозяйственном процессе и приносящие организации дополнительные экономические выгоды /12, с.303/. Сохраняя первоначальную материальную форму, они переносят частями свою стоимость на производимую с их участием продукцию, выполняемые работы или оказываемые услуги путем начисления амортизации.

В Положении по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01) определено, что для принятия к учету активов в качестве основных средств должны быть одновременно выполнены четыре условия:

использование для производства продукции, при выполнении работ, оказании услуг либо для целей управления организацией;

использование в течение длительного времени, т.е. срок полезного использования должен превышать 12 месяцев или обычный операционный цикл;

не предполагается последующая перепродажа таких активов;

приобретение активов связано с намерением получить в будущем экономическую выгоду.

К основным средствам относятся: здания, сооружения, машины и оборудование, транспортные средства, приборы и устройства, вычислительная техника, инструменты и т.п. В состав основных средств включаются также капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств, земельные участки и объекты природопользования /12, с.307/.

Срок полезного использования определяется организацией самостоятельно при принятии объекта основных средств к учету. Обычно сроком полезного использования является период, в течение которого предполагается получить доход от эксплуатации конкретного объекта. Срок полезного использования по каждому объекту определяется исходя из:

ожидаемого срока использования этого объекта в соответствии с планируемой мощностью или производительностью

предполагаемого физического износа, зависящего от режима эксплуатации, системы проведения ремонтов и прочих условий

нормативно-правовых и других ограничений на использование этого объекта.

В организациях применяется единая типовая классификация основных средств, в соответствии с которой они группируются по следующим признакам: по отраслевой принадлежности, назначению, видам и выполняемым функциям, использованию, характеру участия в производственном процессе, в зависимости от имеющихся прав на объекты.

По отраслевой принадлежности основные средства подразделяются на основные средства промышленности, торговли, сельского хозяйства, строительства и пр.

По назначению основные средства делятся на производственные (используемые при ведении обычных видов деятельности) и непроизводственные (не используемые при ведении обычных видов деятельности).

По видам основные средства организаций подразделяются на следующие группы: здания, сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительная техника; транспортные средства; инструмент; производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот; многолетние насаждения; внутрихозяйственные дороги и пр. Классификация основных средств по видам составляет основу их аналитического учета.

По степени использования основные средства подразделяются на находящиеся в эксплуатации, запасе (резерве), стадии достройки, дооборудования, реконструкции и частичной ликвидации, консервации, модернизации, выведенные из эксплуатации и предназначенные для продажи.

По характеру участия в производственном процессе основные средства подразделяются на активные (непосредственно участвующие в производственном процессе) и пассивные (создающие условия для нормального хода производства).

В зависимости от имеющихся прав на объекты основные средства подразделяются на: принадлежащие организации на праве собственности (в том числе сданные в аренду); находящиеся у организации в оперативном управлении или хозяйственном ведении; полученные организацией в аренду.

Подробный перечень основных средств и их группировка по классам отражены в Общероссийском классификаторе основных фондов (ОКОФ).

Под основными средствами для целей налогообложения прибыли (согласно п.1 ст.257 НК РФ) понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Учетной единицей основных средств является инвентарный объект. Инвентарным объектом для бухгалтерского учета основных средств признается отдельно взятый объект (со всеми приспособлениями и принадлежностями) или обособленный комплекс конструктивно сочлененных предметов (представляющих собой единое целое), предназначенный для выполнения определенных самостоятельных функций.

Если у объекта основных средств имеется несколько частей с разным сроком полезного использования, каждая часть учитывается как самостоятельный инвентарный объект.

Для организации бухгалтерского учета важное значение имеет оценка основных средств. Стоимость основных средств влияет на величину амортизационных отчислений и, соответственно, расходы организации, на оценку обеспеченности обязательств и др.

В бухгалтерском учете основные средства могут оцениваться по различным стоимостям. Различают первоначальную, остаточную и восстановительную стоимость основных средств.

В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости.

Первоначальной стоимостью основных средств, внесенных учредителями в счет вкладов в уставный (складочный) капитал, является их денежная оценка по договоренности сторон.

Первоначальной стоимостью основных средств, полученных безвозмездно, считается их текущая рыночная стоимость на дату принятия к учету. Текущая рыночная стоимость определяется на основании цен на аналогичную продукцию изготовителя, уровня цен по данным органов Государственной статистики (торговых инспекций) или по экспертным заключениям.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление (без налога на добавленную стоимость и иных возмещаемых налогов).

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим оплату не денежными средствами, считается стоимость ценностей переданных (или подлежащих передаче) организацией. Такая стоимость устанавливается исходя из цены аналогичных ценностей в сравниваемых обстоятельствах.

В первоначальную стоимость всех объектов основных средств входят и фактические затраты организации на их доставку и приведение в рабочее состояние. Кроме того, увеличивают первоначальную стоимость основных средств суммы, уплаченные за информационные и консультационные услуги, регистрационные сборы и пошлины, вознаграждения, уплачиваемые посредническим организациям, проценты по заемным средствам, если они привлечены для приобретения объекта (до ввода его в эксплуатацию), и др. Если основные средства импортируются, то в их первоначальную стоимость включаются таможенные сборы и пошлины.

Первоначальная стоимость основных средств может изменяться при достройке, дооборудовании, реконструкции, модернизации, частичной ликвидации и переоценке объектов.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по восстановительной стоимости. Восстановительная стоимость - это стоимость их воспроизводства на определенную дату. Обычно восстановительная стоимость определяется путем пересчета первоначальной стоимости (либо восстановительной стоимости, если объект уже переоценивался), путем индексации или методом прямой (либо экспертной) оценки по документально подтвержденным рыночным ценам. Одновременно пересчитываются и суммы амортизации, начисленной за все время использования объекта. Если организация решает переоценить группу основных средств, то это необходимо будет делать регулярно.

Результаты проведенной переоценки объектов основных средств отражаются в бухгалтерском учете обособленно. Они не включаются в отчетность предыдущего года, а используются при формировании остаточной стоимости объектов на начало текущего года.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации (дебетуют счет 01 "Основные средства", кредитуют счет 83 "Добавочный капитал"). Порядок учета переоценки основных средств определен ПБУ 6/01 "Учет основных средств". Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка).

Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной на счет нераспределенной прибыли (непокрытого убытка), относится на счет прибылей и убытков отчетного периода в качестве дохода /7/.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации: Д-т сч.83 "Добавочный капитал" - К-т сч.84 "Нераспределенная прибыль (непокрытый убыток)".

Результаты переоценки основных средств, проведенной организацией в добровольном порядке, учитываются для целей налогообложения. Сумма добавочного капитала, списанного при выбытии основных средств, для целей налогообложения учитываться не будет.

Для определения остаточной стоимости необходимо из первоначальной (или восстановительной) стоимости вычесть сумму начисленной амортизации основных средств. Именно по этой стоимости они отражаются в бухгалтерском балансе.

1.2 Краткая экономическая характеристика ОАО "Тепличное"

Объектом исследования курсовой работы является ОАО "Тепличное".

Полное название: открытое акционерное общество "Тепличное", сокращенное название: ОАО "Тепличное", код ОКПО: 00624321.

Дата регистрации предприятия: 4 декабря 1995 года, органом, зарегистрировавший предприятие, является Государственная регистрационная палата при Министерстве юстиции Республики Марий Эл.

Почтовый адрес: 425202, Республика Марий Эл, п. Медведево, ул. Железнодорожная, д.3;

Вышестоящий орган рассматриваемого общества - общее собрание акционеров.

Основным видом деятельности рассматриваемого акционерного общества является овощеводство закрытого грунта.

Открытое акционерное общество "Тепличное" создано в процессе приватизации в соответствии с Постановлением Правительства РФ от 4 сентября 1992 г. "О порядке приватизации и реорганизации предприятий и организаций АПК", "Положением о реорганизации колхозов, совхозов и приватизации сельско-хозяйственных предприятий", утвержденных Постановлением Правительства РФ. Общество зарегистрировано Государственной Регистрационной палатой РМЭ 4 декабря 1995 г.

Общество приобретает право юридического лица с момента его государственной регистрации. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров. Акционеры не отвечают по обязательствам общества и несут риск убытков в пределах стоимости принадлежащих им акций.

Йошкар-Олинский теплично-овощной комбинат создан 12 ноября 1979 года Постановление бюро обкома КПСС и Совмина МАССР № 582, а 19 февраля 1991 года в соответствии с приказом Минсельхозпрода РСФСР № 107 он был преобразован в совхоз "Тепличный".

В декабре 1992 г. в связи с реорганизацией совхоз "Тепличный" был переименован в акционерное общество "Тепличное" (Постановление Госкомимущества Республики Марий Эл от 29.12. 1992 г., приказ № 10 от 10.01. 1993 г).

В 1996 году в целях обеспечения цехов переработки сырьем (молоко, мясо, зерно) было присоединено к предприятию хозяйство в Медведевском районе в 30 км от районного центра бывшее КДСХП "Нужъяльское". В 1998 году в Оршанском районе - КДСХ им. Кирова, которое расположено в 50 км от "Тепличного". Теперь это отделения ОАО "Тепличное" Нужъяльское и Каракшинское. В 2002 году было присоединено ОАО "Нурминское" Медведевского района в 20 км от ОАО "Тепличное". Эти хозяйства занимаются производством растениеводческой продукции и животноводством.

Акционерное общество "Тепличное" переименовано в Открытое акционерное общество "Тепличное" в июле 1996 г. на основании Закона РФ "Об акционерных Обществах".

В 1998 году ОАО "Тепличное" присоединяет КДСХП им. Кирова Оршанского района и КСУПП "Нужьяльское" Медведевского района, в конце 2002 г. - ОАО Нурминское.

Юридический адрес: 425200 Республика Марий Эл, Медведевский район, п. Медведево, ул. Железнодорожная, д.3, e-mail - teplica@mari-el. ru, факс (8362) 58-46-70. Основное производство расположено здесь же.

Основной целью деятельности предприятия является получение прибыли в интересах самого Общества и его акционеров. Основными видами деятельности являются:

производство и реализация сельскохозяйственной продукции;

переработка сельскохозяйственной продукции;

охота и рыболовство;

подсобные промыслы;

иные виды деятельности незапрещенные законодательством Российской Федерации.

Общество вправе осуществлять все виды внешнеэкономической деятельности в установленном законодательством порядке.

Отдельными видами деятельности, перечень которых определяется федеральным законодательством, общество может заниматься только на основании разрешения (лицензии).

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцами и ответчиками на суде. Общество реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам, установленным самостоятельно или на договорной основе, за исключением цен и тарифов, установленных уполномоченными на то государственными органами.

Общество самостоятельно осуществляет свою деятельность, исходя из реального потребительского спроса организаций и учреждений.

Общество ведет оперативный, бухгалтерский и статистический учет в установленном законом порядке.

Имущество общества составляют основные фонды и оборотные средства, а также средства, переданные участниками и получаемые обществом в результате его деятельности.

В своей деятельности ОАО "Тепличное" руководствуется уставом, Конституцией РФ, ФЗ "Об акционерных обществах", ГОСТами и другими нормативно-правовыми актами, регулирующими деятельность предприятия.

Структура предприятия и структурная схема ОАО "Тепличное" представлены в приложениях 1 и 2, соответственно.

Уставный капитал общества составляется из номинальной стоимости долей его участников. Уставный капитал общества определяет минимальный размер его имущества, гарантирующего интересы его кредиторов.

Вкладом в уставный капитал общества могут быть деньги, ценные бумаги, имущество.

Уставный капитал общества составляет 129777 (сто тридцать тысяч рублей). Обществом размещены следующие акции: 36725 шт. обыкновенных акций номинальной стоимости 3 рубля и 6534 шт. привилегированных именных акций номинальной стоимостью 3 рубля.

ОАО "Тепличное" - современное агропромышленное предприятие, основной поставщик витаминной продукции в города и районы Республики Марий Эл, а также за ее пределы. Это достаточно крупное хозяйство занимает на данный момент времени площадь 8085 га, в том числе площадь сельскохозяйственных угодий составляет 7400 га.

Общество занимается производством разнообразной продукции животноводства и растениеводства. Предприятие производит овощи открытого и закрытого грунта; занимается выращиванием зерновых и зернобобовых культур, многолетних и однолетних трав, картофеля, других корнеплодов, большая часть которых потребляется животноводством. Кроме того, организация производит и реализует продукцию животноводства (молоко, мясо свиней, КРС, птицы, яйца), а также занимается пчеловодством, охотничеством, рыболовством, переработкой овощной продукции, производством мясных консервов, колбас, масла растительного и сливочного, цех общественного питания.

В сумме организация имеет: 4 молочно-товарные фермы, ферму откорма крупного рогатого скота, 2 свиноводческие фермы, птицеводческую ферму, 3 растениеводческих отделения, обеспечивающие кормами животноводческие фермы и прочее.

ОАО "Тепличное" расположено в 6 км от районного центра и 10 км от г. Йошкар-Ола. Расстояние от железнодорожной станции г. Йошкар-Ола составляет 9 км, а до самой дороги - в пределах 1 км, что является благоприятным фактором.

Территория относится к северо-восточному агроклиматическому району республики Марий Эл. Климатические условия благоприятны для получения устойчивых урожаев сельскохозяйственных культур.

Рельеф основной части территории представлен очень положительными и пологими склонами, длинными с небольшими плоскими понижениями.

Гидрографическая сеть представлена рекой Б. Ошла, протекающей в восточной части территории.

Естественная травянистая растительность сохранилась по днищам и откосам овражно-балочной сети и в пойме реки Большая Ошла. Травостой представлен разнотравно-злаковыми типами растительности с примесью бобовых культур.

На территории отделения выделены почвы: дерново-подзолистые (занимают наибольшие площади), дерново-глеевые, дерново-аллювиальные, болотные иловато-глеевые, почвы оврагов и балок. Пахотные земли расположены между балками и дорогами отдельными массивами.

В обществе создается резервный фонд в размере 20% от его уставного капитала. Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений составляет 5% от чистой прибыли до достижения размера, установленного уставом общества.

Общество вправе один раз в год принимать решение (объявлять) о выплате дивидендов по размещенным акциям. Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды. Дивиденды выплачиваются из чистой прибыли общества.

ОАО "Тепличное" - крупнейшее хозяйство в республике Марий Эл по объемам выращиваемых овощных культур.

ОАО "Тепличное" Республики Марий Эл - многоотраслевое хозяйство, основной поставщик витаминной продукции круглый год. Производитель овощных культур в закрытом грунте, имеющий 14 га зимних теплиц. Объем производства овощей в защищенном грунте составляет 4560 тонн в го Ассортимент производимой продукции разнообразен и составляет 15 наименований. Система биозащиты позволяет поставлять на рынки республики биологически чистую продукцию. Агрохимлаборатория осуществляет постоянный контроль состояния фунтов и дренажного раствора на малообъемке.

Анализ основных технико-экономических показателей деятельности проведен на основании отчетности ОАО "Тепличное" за период с 2005 по 2007 гг., представленной в приложении 3.

Таблица 1

Основные технико-экономические показатели в ОАО "Тепличное"

за период с 2005 по 2007 гг.

| № п/п | Наименование показателей | Значения по годам | Абсолютное изменение (+; -) | Темп роста,% | ||||

| 2005 | 2006 | 2007 | 2006/ 2005 | 2007/ 2006 | 2006/ 2005 | 2007/ 2006 | ||

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Объем реализованной продукции, тыс. р. | 167612 | 220522 | 266275 | 52910 | 45753 | 131,57 | 120,75 |

| 2 | Численность работников всего, чел. | 163 | 195 | 201 | 32 | 6 | 119,63 | 103,08 |

| 3 | в т. ч. рабочих, чел. | 147 | 172 | 189 | 25 | 17 | 117,01 | 109,88 |

| 4 | Себестоимость продукции всего, тыс. р. | 147614 | 196308 | 219865 | 48694 | 23557 | 132,99 | 112 |

| 5 | Прибыль от реализации, тыс. р. | 19998 | 24214 | 46410 | 4216 | 22196 | 121,08 | 191,67 |

| 6 | Чистая прибыль, тыс. р. | 16485 | 19163 | 30423 | 2678 | 11260 | 116,25 | 158,76 |

| 7 | Рентабельность продаж, % | 11,93 | 10,98 | 17,43 | -0,95 | 6,45 | 92,03 | 158,73 |

| 8 | Рентабельность продукции (производства),% | 11,17 | 9,76 | 13,84 | -1,41 | 4,08 | 87,41 | 141,75 |

| 9 | Выработка работников, тыс. р. / чел. | 1028,294 | 1130,882 | 1324,751 | 102,588 | 193,869 | 109,98 | 117,14 |

| 10 | Среднегодовая стоимость основных средств, тыс. р. | 55653 | 65239 | 83629,5 | 9586 | 18390,5 | 117,22 | 128, 19 |

| 11 | Фондооотдача, р. / р. | 3,01 | 3,38 | 3,18 | 0,37 | -0, 20 | 112,23 | 94, 19 |

| 12 | Фондоемкость, р. / р. | 0,33 | 0,30 | 0,31 | -0,04 | 0,02 | 89,10 | 106,16 |

| 13 | Фондовооруженность, тыс. р. / чел. | 341,429 | 334,559 | 416,067 | -6,870 | 81,508 | 97,99 | 124,36 |

| 14 | Фондорентабельность, % | 29,62 | 29,37 | 36,38 | -0,25 | 7,00 | 99,16 | 123,85 |

Из таблицы 1 видно, что выручка от реализации, прибыль от реализации продукции и чистая прибыль возросли в период с 2005 по 2007 гг., при этом довольно высокими темпами. Это свидетельствует о том, что ОАО "Тепличное" находится в стадии развития. В 2006 году по всем параметрам деятельности происходит улучшение. Это связано с тем, что предприятие проводит эффективную рекламную компанию, выходит на новые рынки и тем самым повышает результативность деятельности - прибыль имеет тенденцию к росту.

В 2006 году по сравнению с 2005 годом темпы роста выручки от реализации (131,57%) были меньше темпов роста себестоимости продукции (132,99%). Данный отрицательный момент в деятельности предприятия связан, в первую очередь, со значительным увеличением себестоимости продукции, что свидетельствует о том, что необходимо разработать ряд мероприятий по выявлению резервов снижения затрат на производство и реализацию продукции. Но в 2007 году ситуация изменилась в лучшую сторону.

Среднегодовая стоимость основных средств также имела тенденцию к росту, что свидетельствует об обновлении на предприятии материально-технической базы и характеризует его деятельность с положительной точки зрения. Динамика показателей эффективности использования основных средств в целом за рассматриваемый период также отражает позитивные тенденции, происходящие на предприятии.

1.3 Учетная политика общества

Бухгалтерский учет и отчетность в ОАО "Тепличное" ведется в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Министерства финансов РФ от 29 июля 1998 г. № 34н с изм. и доп. от 26.03. 2007 г), Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцией по его применению (Приказ Министерства финансов РФ от 31 октября 2000 г. № 94н).

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных материальных носителей первичной учетной информации.

Предприятие использует унифицированные формы первичных документов, содержащих обязательные реквизиты и обеспечивающие достоверность отражения в учете совершенных операций.

Первичные документы, поступающие в бухгалтерию, проверяются по форме (полнота и правильность их оформления) и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

Следующим этапом учета является: регистрация сведений, содержащихся в первичных учетных документах, в применяемых регистрах бухгалтерского учета; составление бухгалтерской отчетности; использование данных бухгалтерских регистров для получения другой необходимой для предприятия информации.

Бухгалтерский учет в организации ведется с использованием автоматизированной формы учета с применением "1С: Бухгалтерия" (8.0).

На каждый отчетный год предприятие самостоятельно принимает учетную политику, (которая регламентируется ПБУ 1/08 в ред. от 06.10. 2008 года), оформляет ее приказом и не имеет права менять ее в течение отчетного года.

Учетная политика ОАО "Тепличное" на 2009 год была утверждена приказом № 1 от 01 января 2009 года.

Бухгалтерский учет в ОАО "Тепличное" осуществляется главным бухгалтером. Учет на предприятии ведет бухгалтерия, являющаяся его самостоятельным структурным подразделением.

Заместитель главного бухгалтера занимается учетом движения денежных средств на счетах в банке, учетом кассовых операций и учетом расчетов по оплате труда.

В перечень обязанностей бухгалтера по расчетам входят: учет готовой продукции, учет материалов, учет подотчетных сумм.

Бухгалтер по заработной плате производит расчет и начисление заработной платы, удержание из заработной платы, а также отчисления с заработной платы во внебюджетные фонды.

В обязанности главного бухгалтера входят: ведение бухгалтерского и налогового учета, общее руководство бухгалтерией, контроль и анализ финансовых показателей, выявление ошибок при ведении учета, ведение учета основных средств.

Организация составляет единую учетную политику для целей бухгалтерского учета и целей налогообложения. В ней оговариваются следующие моменты.

Организация открывает отдельные банковские счета в случае производственной и финансовой необходимости. Учет в организации ведется автоматизировано.

Учет ведется в соответствии с допущениями и требованиями, установленными ПБУ 1/08 "Учетная политика организации".

Организация не намерена осуществлять в последующих отчетных периодах хозяйственные операции, по которым правила бухгалтерского и налогового учета различаются, вследствие чего, в организации ведется единый бухгалтерский и налоговый учет. Если такие операции будут осуществлены, в учетную политику будут внесены соответствующие изменения (разработана методика налогового учета).

Организация использует типовой План счетов (План счетов бухгалтерского учета финансово - хозяйственной деятельности организации и Инструкцию по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. № 94н).

Организация использует типовые формы первичных документов в целях бухгалтерского учета и целях налогообложения.

Документооборот осуществляется в зависимости от служебных обязанностей работников в соответствии с их должностными полномочиями и требованиями Федерального закона "О бухгалтерском учете".

Сведения бухгалтерского и налогового учета составляют коммерческую тайну, за исключением тех сведений, которые не могут быть объявлены коммерческой тайной согласно действующему законодательству.

Документация храниться в соответствии с требованиями статьи 17 Федерального закона "О бухгалтерском учете" и статьей 313, 314 НК РФ.

Хранение учетной политики (бухгалтерской и налоговой) осуществляется:

в составе бухгалтерской и налоговой отчетности - вечно;

в качестве отдельного документа - в течение пяти лет с момента составления.

Организация оценивает основные средства следующим образом:

Приобретенные путем оплаты денежными средствами - по фактической стоимости приобретения;

Полученные по иным основаниям - по рыночной стоимости, определяемой в соответствии с требованиями статьи 319 НК РФ.

Оценка проводится единообразно для целей бухгалтерского учета и целей налогообложения.

Сроки полезного использования основных средств устанавливаются в соответствии с производительностью, указанной в технической документации изготовителей, а также предполагаемым режимом эксплуатации.

Сроки полезного использования основных средств устанавливаются единообразно для целей бухгалтерского и целей налогообложения.

Основные средства группируются в соответствии с классификацией, установленной Постановлением Правительства РФ от 1 января 2002 г. № 1.

Организация принимает линейный способ начисления амортизации по всем объектам и не применяет повышающих и понижающих коэффициентов амортизации, кроме случаев, когда их применение обязательно.

Состав нематериальных активов в организации формируют компьютерные программы и базы данных.

Организационных расходов, деловой репутации (гудвилла), секретных формул или процессов, информации в отношении промышленного или научного опыта на балансе нет.

Нематериальные активы учитываются в следующем порядке:

Нематериальные активы, являющиеся объектами исключительных прав (программы и базы данных, созданные в организации), - на балансовом счете 04 "Нематериальные активы";

Нематериальные активы, не являющиеся объектами исключительных прав (программы и базы данных, приобретенные в целях пользования), - на забалансовом счете 012 "Нематериальные активы, полученные в пользование".

Сроки полезного использования нематериальных активов устанавливаются в соответствии с требованиями п.17 ПБУ 14/07 "Учет нематериальных активов" единообразно для целей бухгалтерского учета и целей налогообложения.

Стоимость нематериальных активов, являющихся объектами исключительных прав, погашается путем накопления соответствующих сумм на счете 05 "Амортизация нематериальных активов".

Амортизация начисляется линейным способом единообразно для целей бухгалтерского учета и целей налогообложения.

Организация не выпускает ценных бумаг и не является профессиональным участником рынка ценных бумаг.

Ценные бумаги, полученные или переданные в оплату товаров, работ, услуг, учитываются в организации в следующем порядке:

ценная бумага учитывается по ее номиналу;

векселя, полученные в оплату продукции, товаров, работ, услуг - отражаются на отдельном субсчете счета 62 "Расчеты с покупателями и заказчиками";

векселя и прочие ценные бумаги, приобретенные у Сбербанка РФ и переданные в оплату за товары, работы и услуги - на счете 58 "Финансовые вложения";

ценные бумаги оцениваются при их списании по себестоимости каждой единицы единообразно для целей бухгалтерского учета и целей налогообложения;

учет ценных бумаг также осуществляется единообразно для целей бухгалтерского учета и целей налогообложения.

Товары при их поступлении оцениваются следующим образом:

предназначенные для оптовой торговли - по фактической стоимости с учетом требований статьи 320 НК РФ;

предназначенные для розничной торговли - по продажным ценам.

Оценка осуществляется единообразно для целей бухгалтерского учета и целей налогообложения.

Товары, при их выбытии, оцениваются по себестоимости каждой единицы.

Материально-производственные запасы, приобретенные за плату и списываемые на издержки обращения, оцениваются по фактической стоимости единообразно для целей бухгалтерского учета и целей налогообложения.

Материально-производственные запасы при их отпуске в производство оцениваются по средней себестоимости. Оценка по средней себестоимости осуществляется по варианту "взвешенная оценка", предусмотренному п.78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.01 г. № 119 н. Оценка проводится единообразно для целей бухгалтерского учета и целей налогообложения.

Издержки обращения учитываются на счете 44 "Расходы на продажу", с которого в конце каждого месяца списываются в качестве расходов текущего периода.

Издержки обращения учитываются в соответствии с требованиями статьи 320 НК РФ единообразно для целей бухгалтерского учета и целей налогообложения.

Для определения доходов и расходов применяется метод начисления.

При получении платежей за реализованные товары, либо авансирования платежа используется счет 62 "Расчеты с покупателями и заказчиками".

Выручка от реализации товаров формируется на счете 90 "Продажи" (91 "Прочие доходы и расходы").

Штрафные санкции по хозяйственным договорам (подлежащие получению либо уплате) начисляются по мере признания их контрагентами, либо исходя из вступивших в силу решений судебных органов.

Штрафные санкции по хозяйственным договорам включаются в состав внереализационных доходов и расходов, единообразно для целей бухгалтерского учета и целей налогообложения.

Организация определяет налоговую базу по НДС, согласно статье 167 НК РФ Налоговый период устанавливается в соответствии с требованиями статьи 163 НК РФ.

Уплата налога на добавленную стоимость производится в соответствии с требованиями статьи 174 НК РФ п.6.

Организация квалифицирует займы в качестве долгосрочных, краткосрочных либо просроченных следующим образом:

Принятые к учету займы квалифицируются в качестве долгосрочных либо краткосрочных по условиям договоров, по которым возникли:

долгосрочными считаются займы, срок погашения которых превышает один год;

краткосрочными считаются займы, срок погашения которых не превышает одного года;

При изменении условий договора, займы по нему в случае необходимости подлежат переквалификации:

после того, как срок погашения долгосрочного займа станет меньше одного года, данный долгосрочный заем переквалифицируется в краткосрочный;

по истечении срока погашения краткосрочный заем переквалифицируется в просроченный.

Переквалификация осуществляется путем изменения значения соответствующего аналитического признака объекта.

Организация не создает резервов, что прописано в учетной политике предприятия.

Распределение средств со счета 84 "Нераспределенная прибыль (непокрытый убыток)" осуществляется по решению учредителей.

2. Бухгалтерский учет выбытия основных средств

2.1 Нормативное и методологическое регулирование бухгалтерского учета основных средств

Задачи бухгалтерского учета основных средств.

В системе нормативного регулирования бухгалтерского учета основных средств важная роль принадлежит следующим документам:

"О бухгалтерском учете". Федеральный закон от 21.11.96г. № 129-ФЗ. (ред.03.11 2006 г)

Гражданский кодекс Российской Федерации. Части I и II.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 26.03. 2007 г).

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10 2000 г. № 94н. (ред.18.09. 2006 г)

Положение по бухгалтерскому учету "Учет основных средств" - ПБУ 6/01. Утверждено приказом Минфина РФ от 30.03.01 г. № 26н (с учетом изменений и дополнений, внесенных приказом Минфина РФ от 27.11. 2006 г. № 156н).

Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Минфина РФ от 13.10.03 г. № 91н.

"Об утверждении унифицированных форм первичной учетной документации по учету основных средств". Постановление Государственного комитета по статистике РФ от 21.01.03 г. № 7.

Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. № 49.

Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08. 2000 г. № 117-ФЗ. (ред.14.03. 2009 г)

"О классификации основных средств, включенных в амортизационные группы". Постановление Правительства РФ от 01.01.02 г. № 1.

"Об учете затрат на реконструкцию основных средств, остаточная стоимость которых равна нулю". Письмо Минфина РФ от 04.08.03 г. № 04-02-05/3/65.

"Об отражении в бухгалтерском учете операций по договору лизинга". Приказ Минфина РФ от 17.02.97 г. № 15.

"Об отражении в бухгалтерском учете отдельных операций в жилищно-коммунальном хозяйстве". Письмо Минфина РФ от 29.10.93 г. № 118.

Бухгалтерский учет основных средств должен обеспечить выполнение следующих задач:

формирование фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

правильное оформление и своевременное отражение операций по движению (приобретение, внутреннее перемещение, выбытие) объектов;

контроль за сохранностью объектов, принятых к учету;

выбор оптимального способа начисления амортизационных отчислений;

полное исчисление затрат, связанных с поддержанием объектов в рабочем состоянии;

достоверное определение финансовых результатов от выбытия (продажи) объектов;

получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности /11, с.124/.

2.2 Основные способы выбытия и документальное оформление выбытия основных средств

При выбытии основных средств организация теряет право собственности на эти объекты. Основными причинами выбытия могут быть:

1. Продажа объектов основных средств;

2. Передача объектов основных средств по договорам мены;

3. Передача объектов основных средств по договору дарения имущества;

4. Передача объектов основных средств в виде вклада в уставный (складочный) капитал других организаций или в виде вклада в простое товарищество;

5. Недостача объектов основных средств, выявленная при инвентаризации;

6. Ликвидация объектов основных средств вследствие морального или физического износа;

7. Потеря объектов основных средств в результате аварий и стихийных бедствий;

8. Другие факты выбытия собственных основных средств. /27, с.108/

Причины выбытия основных средств представлены в приложении 4.

Итак, согласно ПБУ 6/01 "Учет основных средств" стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета (рис.1). /24, с.187/

Выбытие объекта основных средств признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету.

Рис.1. Способы выбытия объектов основных средств

| Способы выбытия объектов основных средств | ||||

| продажа объекта другому юридическому или физическому лицу | ликвидация при авариях, стихийных бедствиях и иных чрезвычайных обстоятельствах | |||

| списание в случае морального и физического износа | передача в виде вклада в уставный (складочный) капитал других организаций, паевой фонд | |||

| передача по договорам мены, дарения | передача дочернему (зависимому) обществу от головной организации | |||

| недостача, порча, выявленная при инвентаризации активов и обязательств | частичная ликвидация при выполнении работ по реконструкции | |||

Определение целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления осуществляется в соответствии с порядком организационно-технических мероприятий, определенным п.77 Методических указаний по бухгалтерскому учету основных средств. Принятое комиссией решение о списании объекта оформляется актом на списание объекта основных средств (формы № ОС-4, ОС-4а, ОС-4б) с указанием данных, характеризующих основное средство: дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов. Акт на списание объекта основных средств утверждается руководителем организации.

Бухгалтер ОАО "Тепличное" делает в инвентарной карточке (форма № ОС-6) отметку о выбытии объекта. Инвентарные карточки по выбывшим объектам надлежит хранить отдельно в течение срока, определенного приказом руководителя организации, но не менее пяти лет. При ликвидации автотранспортного средства в бухгалтерии должны быть документы об утилизации лома или утиля (сдача в металлолом, вывоз на свалку и т.п.).

Детали, узлы, запчасти выбывающего объекта основных средств, пригодные к дальнейшему употреблению, сдаются на склад с оформлением приходного ордера по форме № М-4. Передача указанных запчастей со склада в производство (например, в ремонтный цех) оформляется требованием-накладной по форме №М-11. Если запчасти продаются на сторону, то заведующий складом (кладовщик) оформляет накладную на отпуск материалов на сторону по форме № М-15.

Операции по списанию основных средств в ОАО "Тепличное" оформляют актом о списании основных средств (форма № ОС-4 - акт о списании объекта основных средств (кроме автотранспортных средств); форма № ОС-4а - акт о списании автотранспортных средств; форма № ОС-4б - акт о списании групп объектов основных средств (кроме автотранспортных средств)). Акт составляет комиссия, назначаемая руководителем организации, в двух экземплярах (первый передается в бухгалтерию, второй остается у сотрудника, ответственного за сохранность объекта).

Акт о списании объектов основных средств (форма № ОС-4) применяется для оформления полного или частичного списания основных средств (кроме автотранспортных) при полной или частичной ликвидации. Акт составляет комиссия в двух экземплярах, назначенная руководителем организации. Первый экземпляр акта нерв дается в бухгалтерию, второй - остается у материально ответственного лица и является основанием для сдачи на склад и реализации оставшихся в результате ликвидации запасных частей, материалов, металлолома и т.п.

Затраты по ликвидации, а также стоимость материальных ценностей, поступивших после ликвидации и разборки зданий и сооружений, демонтажа оборудования и т.п., отражаются в разд. "Расчет результатов списания объекта".

Акт о списании автотранспортных средств (форма № ОС-4а) (Приложение 5) предназначен для оформления списания грузового или легкового автомобиля, автобуса, прицепа или полуприцепа при их ликвидации. Акт составляют в двух экземплярах, его подписывают члены ликвидационной комиссии, назначенной приказом руководите организации. Первый экземпляр с документом, подтверждающими снятие автотранспортного средства с учета в ГИБДД, передается в бухгалтерию, второй - остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад материальных ценностей (запасных частей) и металлолома оставшихся после списания.

Затраты по ликвидации, а также стоимость материальных ценностей, поступивших от разборки автотранспортных средств, отражают в разделе "Расчет результатов списания автомобиля".

Основанием для записей о выбытии объектов основных средств и передаче их в другой организации, продаже или списании за ветхостью (непригодностью) являются акты форм № ОС-1, ОС-3, 4, ОС-4а.

В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальный ценностей (запасных частей, металлолома и т.п.), полученных от ликвидации объекта (выручки от ликвидации), результат от списания.

Первичную документацию и корреспонденцию счетов по выбытию основных средств представим в таблице следующего вида:

Таблица 2

Первичная документация и корреспонденция счетов по выбытию основных средств

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Списание объекта основных средств в результате продажи | |||

| Акт о приеме-передаче объекта основных средств | Списана первоначальная (восстановительная) стоимость объекта основных средств | 01-2 | 01-12 |

| Акт о приеме-передаче объекта основных средств | Списана сумма начисленной амортизации | 02 | 01-21 |

| Акт о приеме-передаче объекта основных средств | Остаточная стоимость объекта основных средств списана на прочие расходы организации3 | 91-2 | 01-21 |

| Акт о приеме-передаче объекта основных средств | Отражен операционный доход от продажи объекта основных средств | 62 | 91-1 |

| Бухгалтерская справка-расчет | Отражена прибыль от реализации объекта основных средств | 91-9 | 99 |

| Выбытие объектов основных средств, передаваемых в счет вклада в уставный (складочный) капитал | |||

| Акт о приеме-передаче объекта основных средств, бухгалтерская справка-расчет | Списана сумма начисленной амортизации | 02 | 01-21 |

| Учредительные документы, бухгалтерская справка-ра'счет | Отражен вклад в уставный капитал в размере остаточной стоимости выбывающего объекта основных средств | 58-1 | 76 |

| Бухгалтерская справка-расчет | Списана остаточная стоимость выбывающего объекта | 76 | 01-2 |

| Списание объекта основных средств в результате ликвидации | |||

| Акт о списании объекта основных средств | Списана первоначальная (восстановительная) стоимость объекта основных средств | 01-21 | 01-12 |

| Акт о списании объекта основных средств | Списана сумма начисленной амортизации | 02 | 01-21 |

| Акт о списании объекта основных средств | Остаточная стоимость объекта основных средств списана на прочие расходы организации3 | 91-2 | 01-21 |

| Акт о списании объекта основных средств, акт приема-сдачи выполненных работ | Отражены расходы, связанные с выбытием объекта основных средств (разборка, демонтаж и т.п.) 3 | 91-2 | 60 (23, 25, 26, 29, 44) |

| Акт о списании объекта основных средств, приходный ордер | Оприходованы на складе запасные части, пригодные к использованию4 | 10-5 | 91-1 |

| Акт о списании объекта основных средств, приходный ордер | Оприходован на склад металлолом4 | 10-6 | 91-1 |

| Бухгалтерская справка-расчет |

Заключительными оборотами месяца определен финансовый результат от выбытия объекта основных средств: прибыль убыток |

91-9 99 |

99 91-9 |

1 Субсчет "Выбытие основных средств".

2 Субсчет "Основные средства в эксплуатации".

3 Расходы от списания с бухгалтерского учета объектов основных средств отражаются в том отчетном периоде, к которому они относятся, в составе операционных расходов (п.31 ПБУ 6/01; п.11 ПБУ 10/99).

4 Материалы и иное имущество, полученное при демонтаже и утилизации основного средства, оцениваются по рыночной стоимости и включаются в состав прочих доходов (п.9 ПБУ 5/01 "Учет материально-производственных запасов", п.7 ПБУ 9/99 "Доходы организации").

2.3 Организация бухгалтерского учета выбытия основных средств в ОАО "Тепличное"

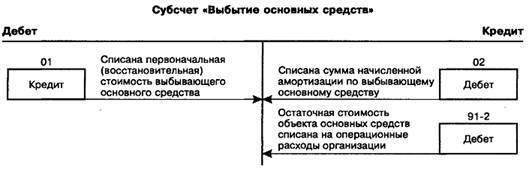

Для учета выбытия объектов основных средств к счету 01 "Основные средства" в ОАО "Тепличное" открыт самостоятельный субсчет "Выбытие основных средств".

Рис.2. Субсчет "Выбытие основных средств"

То есть выбытие основных средств на рассматриваемом предприятии отражается следующими записями:

Дебет 01 "Основные средства", субсчет "Выбытие основных средств"

Кредит 02 "Амортизация основных средств" - на сумму накопленных амортизационных отчислений по выбывающим объектам основных средств;

Дебет 01 "Основные средства"

Кредит 01 "Основные средства", субсчет "Выбытие основных средств" - на сумму первоначальной (восстановительной) стоимости выбывающего объекта.

Таким образом, на субсчете "Выбытие основных средств" определяется остаточная стоимость выбывающего объекта основных средств. По окончании операции выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Кроме того, организация может нести дополнительные затраты, связанные с выбытием объектов. Это и начисленная заработная плата работникам, участвующим в предпродажной подготовке или демонтаже объекта; ЕСН; стоимость израсходованных материалов, запасных частей и приспособлений; налоги сборы, уплачиваемые из выручки при продаже основных средств; стоимость услуг сторонних организаций; плата за оформление документов и пр. Согласно ПБУ 10/99 все эти затраты относятся к операционным расходам и могут либо предварительно аккумулироваться на счете 23 "Вспомогательные производства", либо сразу относиться на счет 91 "Прочие доходы и расходы". В бухгалтерском учете эти операции отражаются:

Дебет 91 "Прочие доходы и расходы", субсчет "Прочие расходы"

Кредит 10 "Материалы", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 60 "Расчеты с поставщиками и подрядчиками" и др.

В результате списания или ликвидации объектов основных средств могут оставаться материальные ценности (запасные части, лом и пр), которые приходуются по текущей рыночной стоимости на дату принятия к бухгалтерскому учету и показываются:

Дебет 10 "Материалы"

Кредит 91 "Прочие доходы и расходы", субсчет "Прочие доходы".

Пример: В январе 2005 года в ОАО "Тепличное" списывается (ликвидируется) частично изношенное оборудование (станок ДАГ - 125) стоимостью 300 000 руб. и начисленной амортизацией 280 000 руб. Стоимость металлолома, оприходованного при списании, составила 50 000 руб. В бухгалтерском учете рассматриваемого предприятия сделаны следующие записи:

1) списывается первоначальная стоимость выбываемого объекта - 300 000 руб.

Дебет 01/ "Выбытие основных средств"

Кредит 01/"Первоначальная стоимость"

2) списывается сумма амортизации, начисленной до момента списания - 280 000 руб.

Дебет 02

Кредит 01/"Выбытие основных средств"

3) списывается остаточная стоимость ликвидируемого основного средства - 20 000 руб.

Дебет 91/2

Кредит 01/"Выбытие основных средств"

4) принимается к учету металлолом - 50 000 руб.

Дебет 10

Кредит 91/1

Поступления, связанные с продажей и прочим списанием основных средств, отражаются:

Дебет 50 "Касса", 51 "Расчетные счета", 62 "Расчеты с покупателями и заказчиками" и др.

Кредит 91 "Прочие доходы и расходы", субсчет "Прочие доходы".

Таким образом, вся информация, необходимая для определения финансового результата от выбытия объектов основных средств аккумулируется на счете 91 "Прочие доходы и расходы". Если кредит счета больше его дебета, то организация получила прибыль, а если наоборот - убыток. Этот финансовый результат в конце месяца списывается на счет 99 "Прибыли и убытки".

Выбытие основных средств в счет вкладов в уставный капитал отражается следующими бухгалтерскими записями:

Дебет 91 "Прочие доходы и расходы", субсчет "Выбытие основных средств"

Кредит 01 "Основные средства", субсчет "Выбытие основных средств" - на сумму остаточной стоимости передаваемого объекта.

При безвозмездной передаче основных средств записи составляются по традиционной схеме. Доходы в данном случае отсутствуют, но в соответствии с действующим законодательством передача основного средства на безвозмездной основе признается реализацией (за исключением случаев, перечисленных в ст.146 НК РФ) и подлежит обложению налогом на добавленную стоимость /17, с.226/.

Согласно ПБУ 10/99 при безвозмездной передаче объекта основных средств все расходы, связанные с его выбытием, признаются прочими расходами организации. Таким образом, в бухгалтерском учете при безвозмездной передаче основных средств расходами считаются их остаточная стоимость и все затраты, связанные с передачей. В этом случае остаточная стоимость передаваемого объекта определяется на счете 01 "Основные средства" традиционным способом и списывается на счет 91 "Прочие доходы и расходы". На сумму убытка от передачи объекта основных средств делается запись:

Дебет 99 "Прибыли и убытки"

Кредит 91 "Прочие доходы и расходы", субсчет "Выбытие основных средств".

В таблице 3 представлена корреспонденция счетов по бухгалтерскому учету выбытия основных средств, применяемая в ОАО "Тепличное".

Таблица 3. Корреспонденция счетов по выбытию основных средств в ОАО "Тепличное"

| № п/п | Операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1 | Списана с баланса стоимость основных средств | 91 | 01 |

| 2 | Списана сумма амортизации | 02 | 01 |

| 3 | Отражены расходы, связанные с выбытием основных средств | 91 | 10, 23, 70, 69, 76 |

| 4 | Оприходованы материалы от ликвидации основных средств | 10 | 91 |

| 5 | Поступила выручка от реализации основных средств | 51 | 91 |

| 6 | Начислен НДС на сумму выручки от реализации | 91 | 68 |

| 7 |

Переданы основные средства в счет вклада в уставный капитал другой организации: на согласованную стоимость на остаточную стоимость на превышение согласованной стоимости над остаточной на превышение остаточной стоимости над согласованной на сумму амортизации |

58 91 02 |

- 01 91 01 |

| 8 | Списана прибыль от выбытия основных средств производственного назначения | 91 | 99 |

| 9 | Списан убыток от выбытия основных средств производственного назначения | 99 | 91 |

| 10 | Начислен НДС по безвозмездно переданным основным средствам | 91 | 68 |

| 11 | Списан убыток от безвозмездного выбытия основных средств | 99 | 91 |

Схематически корреспонденция счетов по учету выбытия (ликвидации) основных средств представлена в приложении 6.

Корреспонденция счетов по учету реализации основных средств представлена в приложении 7.

Рассмотрим выбытие основных средств на примере представленного в работе предприятия.

Пример 1:

ОАО "Тепличное" продало принадлежащий ей грузовой автомобиль за 708 000 руб., в том числе НДС. Первоначальная стоимость автомобиля составила 920 000 руб., сумма начисленной амортизации к моменту продажи - 150 000 руб.

Перед продажей силами слесарей гаража были проведены ремонтные работы, затраты по которым составили:

1. Заработная плата рабочих - 2000 руб.;

2. Единый социальный налог, начисленный с заработной платы рабочих - 520 руб.;

3. Страховой взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (тариф 0,8%) - 16 руб.;

4. Стоимость использованных материалов - 1200 руб. Расходы по снятию автомобиля с учета в ГИБДД составили 550 руб. Они были оплачены через подотчетное лицо.

Автомобиль передан покупателю, который безналично оплатил предъявленный счет.

В учете ОАО "Тепличное" операции, связанные с выбытием автомобиля, были отражены следующими записями.

Таблица 4. Бухгалтерские записи

| № | Содержание хозяйственной операции | Дебет | Кредит | Оценка, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Списана первоначальная стоимость автомобиля | 01 "Выбытие" | 01 | 920000 |

| 2 | Списана сумма накопленной амортизации | 02 | 01 "Выбытие" | 150000 |

| 3 | Автомобиль передан покупателю и ему предъявлен к оплате счет | 62 | 91-1 | 708000 |

| 4 | Начислен НДС в бюджет | 91-2 | 68 | 108000 |

| 5 | Списана остаточная стоимость автомобиля | 91-2 | 01 "Выбытие" | 770000 |

| 6 | Начислена заработная плата рабочим, проводившим ремонт | 91-2 | 70 | 2000 |

| 7 | Начислен единый социальный налог с заработной платы | 91-2 | 69 | 520 |

| 8 | Начислен страховой взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (тариф 0,8%) | 91-2 | 69-1-2 | 16 |

| 9 | Списаны материалы, использованные при ремонте автомобиля | 91-2 | 10 | 1200 |

| 10 | Списаны расходы по снятию автомобиля с учета в ГИБДД (на основании авансового отчета подотчетного лица) | 91-2 | 71 | 550 |

| 11 | Произведена оплата покупателем | 51 | 62 | 708000 |

| 12 | Выявлен финансовый результат от продажи автомобиля (убыток) | 99 | 91-9 | 174286 |

Пример 2:

Рассматриваемая организация передала безвозмездно принадлежащий ей автоматическая линия модели MF BPH 400. Первоначальная стоимость линии составила 120 000 руб., сумма начисленной амортизации к моменту продажи - 40 000 руб.

Перед продажей силами ремонтного цеха были проведены ремонтные работы, затраты по которым составили 2 650 руб.

Таблица 5. Бухгалтерские записи

| № | Содержание хозяйственной операции | Дебет | Кредит | Оценка, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Списана первоначальная стоимость линии | 01 "Выбытие" | 01 | 120 000 |

| 2 | Списана сумма накопленной амортизации | 02 | 01 "Выбытие" | 40 000 |

| 3 | Списана остаточная стоимость линии при его безвозмездной передаче | 91-2 | 01 "Выбытие" | 80 000 |

| 4 | Начислен НДС в бюджет | 91-2 | 68 | 16 000 |

| 5 | Списаны расходы по ремонту линии | 91-2 | 23 | 2 650 |

| 6 | Выявлен финансовый результат от безвозмездной передачи линии (убыток) | 99 | 91-9 | 98 650 |

Пример 3:

ОАО "Тепличное" передало в качестве вклада в уставный капитал другого предприятия, принадлежащий ей насосный агрегат. Первоначальная стоимость агрегата составила 120 000 руб., сумма начисленной амортизации к моменту продажи - 40 000 руб. Стоимость вклада объектом основных средств, согласованная учредителями, составила 75 000 руб.

Перед передачей насосного агрегата силами ремонтного цеха были проведены ремонтные работы, затраты по которым составили 2 650 руб.

Таблица 6. Бухгалтерские записи

| № | Содержание хозяйственной операции | Дебет | Кредит | Оценка, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Списана первоначальная стоимость насосного агрегата | 01 "Выбытие" | 01 | 120 000 |

| 2 | Списана сумма накопленной амортизации | 02 | 01 "Выбытие" | 40 000 |

| 3 | Отражены финансовые вложения в уставный капитал другой организации | 58 | 01 "Выбытие" | 75 000 |

| 4 | Отражена разница между оценкой вклада и остаточной стоимостью насосного агрегата | 91-2 | 01 "Выбытие" | 5 000 |

| 5 | Списаны расходы по ремонту насосного агрегата | 91-2 | 23 | 2 650 |

Пример 4:

На рассматриваемом предприятии решили ликвидировать вследствие физического износа принадлежащий ей станок. Первоначальная стоимость станка составила 128 000 руб., сумма начисленной амортизации к моменту ликвидации - 30 000 руб.

Демонтаж станка выполнен силами ремонтного цеха. Затраты на демонтаж составили 2 400 руб. Оприходованы запасные части от ликвидации объектов основных средств по рыночной цене 3 570 руб.

Таблица 7. Бухгалтерские записи

| № | Содержание хозяйственной операции | Дебет | Кредит | Оценка, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Списана первоначальная стоимость станка | 01 "Выбытие" | 01 | 128 000 |

| 2 | Списана сумма накопленной амортизации | 02 | 01 "Выбытие" | 30 000 |

| 3 | Списана остаточная стоимость станка | 91-2 | 01 "Выбытие" | 98 000 |

| 4 | Списаны расходы на демонтаж станка | 91-2 | 23 | 2 400 |

| 5 | Оприходованы запасные части от ликвидации станка | 10 | 91-1 | 3 570 |

| 6 | Выявлен финансовый результат от ликвидации станка (убыток) | 99 | 91-9 | 92 030 |

3. Совершенствование бухгалтерского учета выбытия основных средств

Роль основных средств в процессе производства, особенности их воспроизводства обуславливают особые требования к информации о наличии, движении, состоянии и использовании основных средств на предприятии.

Современная система управления требует более полной оперативной и комплексной информации по основным средствам. Учет должен быть построен таким образом, чтобы из него можно было получить любую информацию, а не только отчетную.

Поэтому совершенствование учета основных средств в ОАО "Тепличное" имеет смысл вести по двум направлениям. Во-первых, работать над тем, чтобы как можно быстрее получать необходимую информацию по основным средствам. А так как на предприятии большое множество различных групп основных средств, то без использования вычислительной техники получить необходимые данные невозможно. Для решения данной задачи предприятию необходимо более полно использовать вычислительную технику. В настоящее время на предприятии используется программа 1 С: Предприятие 7.7. При этом в ОАО "Тепличное" есть возможность использовать более новую версию данной программы 8.0.

Вторым направлением является совершенствование действующей методологии учета основных средств, что вызвано целым рядом причин.

Основные средства оказывают многоплановое и разностороннее влияние на уровень рентабельности и финансовые результаты деятельности предприятия. Поэтому управленческому персоналу ОАО "Тепличное" можно рекомендовать более расширенный анализ основных средств. При том важно учитывать следующие моменты:

При безвозмездной передаче основных средств на величину потерь от безвозмездной передачи основных средств (их остаточная стоимость плюс расходы по выбытию, плюс НДС) уменьшается чистая прибыль или нераспределенная прибыль прошлых лет. Уменьшается сумма основных средств.

Внесение вклада в уставный капитал дочернего предприятия - вклад по цене соглашения выше остаточной ведет к росту прочих доходов предприятия. В противном случае убытки относятся на уменьшение чистой прибыли.

Продажа основных средств - формирует финансовый результат (прибыль или убыток) от прочей реализации, который увеличивает (уменьшает) балансовую прибыль предприятия. Уменьшает размер основных средств, повышает ликвидность баланса, ускоряет оборот всего капитала. Оптимальным вариантом продаж для налогообложения прибыли является реализация основных средств по рыночной стоимости. Однако оценка данной операции должна в первую очередь производится с точки зрения производственной потребности предприятия в реализуемых объектах основных средств, возможности их замещения более производительными.

Ликвидация основных средств - финансовый результат выявляется по каждому ликвидируемому объекту. Собственные источники предприятия уменьшаются на сумму недоамортизации ликвидируемого объекта.

Из выше перечисленного ясно, что повышение эффективности учета должно происходить в сфере способа группировки и представления информации, поскольку все имеющие место хозяйственные операции достаточно просты с точки зрения учетно-экономического смысла и не вызывают затруднений у пользователей компьютерной системы для бухгалтера. Документальные подтверждения финансово-хозяйственных операций находится на достаточно высоком уровне. Следовательно, все другие условия объективности учета выполняются.

В ОАО "Тепличное" решаются вопросы экономного расходования ресурсов, применение высокопроизводительной техники, технологий, снижения до минимума издержек производства и реализации производимых работ.

Все это требует глубоких экономических знаний. Рыночная экономика по своей сущности является средством, стимулирующим рост производительности труда, повышение эффективности производства. Но в рассматриваемом в работе предприятии совершенствованию действующих технологий, модернизации машин и оборудования уделяется недостаточное количество внимания.

Многие объекты основных средств и средства малой механизации, которые находятся на балансе ОАО "Тепличное" в большей части работают сверх установленных сроков службы. В связи с чем бывают частые поломки механизмов, что приводит к простою бригад и браку в работе.

В современных условиях происходят качественные изменения, переход к принципиально новым технологиям, к технике последующих поколений, автоматизации производства, создание и использование новых видов металлоконструкций, пластических масс, металлических порошков, керамики и других прогрессивных конструктивных материалов.

В настоящее время появляется все больше и больше фирм, занимающихся изготовлением и распространением программ автоматизации бухгалтерского учета. К сожалению, освоение приобретенных программ является довольно сложным процессом, а если на предприятии установлены программы разных фирм, то много времени тратится на переквалификацию бухгалтера.

В таком случае можно предложить, помимо введения стандарта на формы по первичному учету основных средств в условиях ведения бухгалтерского учета на компьютере, ввести стандарт на программное обеспечение бухгалтерского назначения.

Органом, компетентным для разработки такого решения может являться Минфин РФ в сотрудничестве с Комитетом по информатизации при президенте РФ.

Главное, что нужно учесть при разработке стандарта - возможность его изменения по мере совершенствования системы бухгалтерского учета и предоставление простора для улучшения программного обеспечения, чтобы не свернуть конкуренцию между фирмами, работающим в этой области.

Введение дополнительного контроля за учетом выбытия основных средств со стороны руководства предприятия считается очень важным. Это означает просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в этой области. Такой подход позволит более рационально расходовать средства на содержание основных средств, тратить меньше времени на убеждение руководства в необходимости выбытия того или иного объекта, повысить дисциплину использования основных средств сотрудниками предприятия.

Кроме того, нужно ввести анализ эффективности использования основных средств, по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. При этом руководитель будет получать более полную картину состояния дел на предприятии.

Одним из направлений совершенствования организации бухгалтерского учета основных средств является ориентация на Международные стандарты учета и отчетности.

Внедрение Международных стандартов учета позволит повысить качество учета основных средств и контроля за учетом. В то же время, предприятие получит более гибкую и обоснованную систему учета с возможностью учета особенностей его деятельности.

Заключение

В ходе выполнения курсовой работы изучены теоретические аспекты, посвященные учету выбытия основных средств, а также рассмотрены практические вопросы учета выбытия основных производственных фондов на примере открытого акционерного общество "Тепличное".

В работе раскрыта экономическая сущность основных средств, рассмотрено нормативное и методологическое регулирование бухгалтерского и налогового учета основных средств, а также вопросы, связанные с организацией аналитического и синтетического учета выбытия основных фондов в ОАО "Тепличное". Большое внимание уделяется вопросом практического учета выбытия основных средств на примере рассматриваемого предприятия.

В работе в полной мере выполнены такие задачи, как изучение нормативного и методологического регулирования бухгалтерского и налогового учета основных средств; выявление методов оценки основных средств; рассмотрение вопросов, связанных с аналитическим и синтетическим учетом выбытия основных средств в организации.

Совершенствование учета основных средств в ОАО "Тепличное" имеет смысл вести по двум направлениям. Во-первых, работать над тем, чтобы как можно быстрее получать необходимую информацию по основным средствам. А так как на предприятии большое множество различных групп основных средств, то без использования вычислительной техники получить необходимые данные невозможно. Для решения данной задачи предприятию необходимо более полно использовать вычислительную технику. В настоящее время на предприятии используется программа 1 С: Предприятие 7.7. В ОАО "Тепличное" есть возможность использовать более новую версию данной программы 8.0.

Вторым направлением является совершенствование действующей методологии учета выбытия основных средств, что вызвано целым рядом причин, рассмотренных в курсовой работе.

Выявленные в ходе исследования системы учета выбытия основных средств предложения по совершенствованию рекомендуется применить на предприятии для повышения эффективности работы отдела бухгалтерии предприятия.

Основные средства оказывают многоплановое и разностороннее влияние на уровень рентабельности и финансовые результаты деятельности предприятия. Поэтому правильное ведение бухгалтерского учета основных средств очень важно на современном этапе развития деятельности рассматриваемого предприятия.

Список использованных источников

1. Гражданский кодекс Российской Федерации (принят Государственной Думой 21 октября 1994 года). - М: Ассоциация авторов и издателей "ТАНДЕМ". Издательство ЭКМОС, 2007.

2. Налоговый кодекс РФ от 05.08.00 № 117-ФЗ принят Государственной Думой 19.07.00 (в ред.14.03. 2009 г)

3. О классификации основных средств, включаемых в амортизационные группы, утвержденные постановлением Правительства РФ от 1 января 2002 г. № 1 (ред. от 08.08. 2003г)

4. Методические указания по бухгалтерскому учету основных средств, утверждены приказом Минфина РФ от 13.10. 2003 года № 91н

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утв. Приказом Минфина № 94н от 31.10 2000 в ред. от 18.09.06 г)

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 26.03. 2007 г)

7. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утверждено приказом Минфина РФ от 30.03.01 г. № 26н (в редакции от 27.11. 2006)

8. "Об утверждении унифицированных форм первичной учетной документации по учету основных средств". Постановление Государственного комитета по статистике РФ от 21.01.03 г. № 7.

9. Федеральный закон О бухгалтерском учете от 21.11.96 № 129-ФЗ (в редакции от 03.11 06 г)

10. Астахов, В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, перераб. и дополн. / В.П. Астахов - М.: ИКЦ МарТ; Ростов н/Д: Издательский центр МарТ, 2005. - 960 с. (Серия "Экономика и управление").

11. Бабаев, Ю.А. Бухгалтерский учет/ Ю.А. Бабаев, И.П. Комиссаров, В.П. Бородин. - М.: ЮНИТИ-ДАНА, 2005. - 527 с.

12. Бабченко, Т.Н. Бухгалтерский учет в организациях / под. ред. Т.Н. Бабченко, Е.П. Козлова Е.Н. Галанина. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2005. - 752 с.

13. Бочкарев, И.И. Бухгалтерский учет: учебник - 2-е изд., перераб. и доп. / И.И. Бочкарев. - М.: ТК Велби, Изд-во Проспект, 2005. - 776 с.

14. Вещунова, Н.Л. Бухгалтерский учет/ Н.Л. Вещунова, Л.Ф. Фомина. - М.: Финансы и статистика, 2004. - 564с.

15. Гетьман В.Г. Финансовый учет: Учебник / Под ред.В.Г. Гетьмана. - М.: Финансы и статистика, 2002.

16. Гусева Т.М., Шейна Т.Н. Бухгалтерский учет: Учебно-практическое пособие 2-е изд., 2004.

17. Каморджанова, Н.А. Бухгалтерский учет в схемах и рисунках: Учеб. пособие / Н.А. Каморджанова, Н.В. Карташова. - М.: ИНФРА-М, 2002. - 494 с.

18. Каморджанова Т., Карташова И. Бухгалтерский финансовый учет. Учебное пособие.2-е изд. - СПб.: Питер, 2006.

19. Касьянова, Г.Ю. Бухгалтерский и налоговый учет. / Под ред.Г.Ю. Касьяновой. - М.: Информ-центр XXI века, 2006.

20. Козлова, Е.П. Бухгалтерский учет в организациях - 4-е изд., перераб. и доп. / Е.П. Козлова, Т.Н. Бабченко. - М.: Финансы и статистика, 2005. - 752 с.

21. Кондраков, Н.П. Бухгалтерский учет: Учебное пособие - 4-е изд., перераб. и доп. / Н.П. Кондраков. - М.: ИНФРА-М, 2004.

22. Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. - М.: ИНФРА-М, 2006. - 496 с.

23. Палий, В.Ф. Палий В.В. Финансовый учет: Учеб. пособие. Изд.2-е/ В.Ф. Палий, В.В. Палий. - М.: ФБК - ПРЕСС, 2004. - 494 с.

24. Пошерстник, Н.В. Бухгалтерский учет на современном предприятии/ Н.В. Пошерсник. - М.: Проспект, 2007. - 552 с.

25. Пошерстник, Н.В. Бухгалтерский учет / Н.В. Пошерсник. - СПб.: Питер, 2007. - 416 с.

26. Пошерстник, Н.В. Документооборот в бухгалтерском учете / Н.В. Пошерсник, Е.Б. Пошерстник. - СПб.: "Издательский дом Герда", 2003. - 304 с.

27. Шевелев, А.Е., Бухгалтерский финансовый учет: Учебное пособие / А.Е. Шевелев, Б.В. Шевелева. - Ростов на/Д: Феникс, 2004. - 480 с.

| Бухгалтерский учет анализ и аудит основных средств на примере ООО ... | |

|

План Введение Глава 1. Основы организации учета основных средств 1.1 Бухгалтерский учет основных средств 1.1.1 Первоначальная оценка основных средств ... С момента, когда остаточная стоимость объекта амортизируемого имущества, амортизация по которому начисляется нелинейным методом, достигнет 20 процентов его первоначальной ... Дебет 02 "Амортизация основных средств", Кредит 01-2 "Основные средства", субсчет "Выбытие основных средств" - 21044 руб. - списана начисленная амортизация по проданному автомобилю ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Бухгалтерский учет основных средств | |

|

Содержание Введение Глава 1. Экономическая роль основных средств в современных условиях хозяйствования 1.1 Сущность и значение основных средств в ... Дебет счета 91 "Прочие доходы и расходы" (приложение 11) Кредит счета 01 "Основные средства" субсчет "Выбытие основных средств" - списывается остаточная стоимость объекта в ... В частности, при выбытии основных средств стоимостью менее 20 000 рублей, учтенных на счете 10 "Материалы", возникают следующие вопросы: необходимо ли начислять по данным объектам ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Принципы исчисления уплаты налогов и сборов в ОАО "Российские ... | |

|

Содержание Введение 1 Теоретические аспекты исчисления и уплаты налогов и сборов организациями, имеющими филиалы и другие обособленные структурные ... Сумма начисленной амортизации в этом случае определяется как произведение первоначальной стоимости объекта и нормы амортизации, определяемой для данного объекта: 1) при применении варианта, когда имущество числится на балансе у лизингодателя, СКЖД - филиал ОАО "РЖД" имеет возможность за короткий срок списать на расходы лизинговые платежи и ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Учет основных средств и анализ эффективности их использования | |

|

КУРСОВОЙ ПРОЕКТ по "Бухгалтерскому учету и экономическому анализу" на тему: Учет основных средств и анализ эффективности их использования ОГЛАВЛЕНИЕ 1 ... В соответствии с п.29 ПБУ 6/01 и п.93 Методических указаний по бухгалтерскому учету основных средств, объекты основных средств могут быть списаны с баланса ОАО "ВОСТОЧНЫЙ" по ... Дебет 02 "Амортизация основных средств", Кредит 013-2 "Основные средства", субсчет "Выбытие основных средств" - 12300 руб. - списан начисленный износ по выбывшему объекту основных ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа |

| Анализ эффективности использования основных средств фирмы | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ИНСТИТУТ БИЗНЕСА И ПРАВА Допустить к защите Направление - экономика _В.Л. Василенок _2002г. ДИПЛОМНАЯ ... 100) от остаточной стоимости, т.е. разница между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год ((100 - 40) х 40 : Дебет 91 - Кредит 01 /субсчет "Выбытие основных средств"/ - 40000 руб.(100000-60000) - списана остаточная стоимость станка; |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |