Курсовая работа: Учет готовой продукции на предприятии ЗАО "ЦИМС"

Министерство сельского хозяйства РФ

Кемеровский государственный сельскохозяйственный институт

Кафедра бухгалтерского учета и анализа хозяйственной деятельности

КУРСОВАЯ РАБОТА

по Бухгалтерскому финансовому учету

на тему Учет готовой продукции на предприятии ЗАО "ЦИМС"

Выполнила: студентка

Эконом. факультета СОП

3 семестра спец-ти

"Бух. учет, анализ и аудит"

Проверила:

дата сдачи:______________

дата проверки:___________

дата защиты:_____________

оценка:_________________

КЕМЕРОВО 2009

Содержание

Введение

Глава I

1. Анализ выпуска готовой продукции

1.1 Понятие, оценка и учет выпуска готовой продукции

Глава II

2. Анализ выпуска и реализации готовой продукции

2.1. Анализ динамики и выполнения плана производства и реализации готовой продукции

2.2. Анализ ассортимента и структуры продукции

Глава III

3. Учет выпуска и реализации готовой продукции в ЗАО «ЦИМС»

3.1. Краткая характеристика и технико-экономические показатели предприятия ЗАО «ЦИМС»

3.2. Организация учета выпуска и реализации готовой продукции

Заключение

Список использованных источников и литературы

Приложения

ВВЕДЕНИЕ

Объектом исследования в данной курсовой работе является продукция, выпускаемая ЗАО «ЦИМС».

Предметом исследования является учет и анализ выпуска и реализации готовой продукции.

Целью работы является разработка мероприятий по совершенствованию учета и анализа выпуска и реализации готовой продукции.

В процессе работы:

1. рассмотрен учет выпуска и реализации готовой продукции;

2. проведен анализ выпуска и реализации готовой продукции;

3. разработаны мероприятия по совершенствованию учета выпуска и реализации готовой продукции.

Основными задачами бухгалтерского учета готовой продукции являются:

- правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

- контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

- контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

- контроль за выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию;

- выявление рентабельности всей продукции и ее отдельных видов.

Объект исследования – ЗАО «ЦИМС», на примере которого анализируется бухгалтерский учет операций, связанных с выпуском и реализацией готовой продукции.

Задача данной работы состоит в том, чтобы выявить существующие недостатки и прорехи в ведении бухгалтерского учёта и в частности учёта реализованной продукции, а также выработать конкретные рекомендации по устранению указанных недостатков и совершенствованию учёта и системы внутреннего учёта и контроля.

Именно поэтому очень важно уделять особое внимание учету готовой продукции на предприятии, т.к. это основное звено любого предприятия.

ГЛАВА I

1. АНАЛИЗ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ.

1.1 Понятие, оценка и учет выпуска готовой продукции

Готовой считается продукция, которая прошла полную обработку, сборку и укомплектование, отвечает требованиям стандартов, условиям договора, принята отделом технического контроля и сдана на склад готовой продукции или передана покупателю.

Согласно ПБУ 5/01 «Учет материально-производственных запасов» под готовой продукцией понимается «часть МПЗ организации, предназначенной для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям других документов, установленных законодательством».[4]

Готовая продукция, как и другие виды материально-производственных запасов, оценивается по фактической себестоимости. Разумеется, при оценке готовой продукции следует учитывать особенности, характерные для экономического содержания данного вида активов. Основным источником поступления материалов и товаров является приобретение за плату. Готовая продукция не может быть приобретена за плату в принципе, так как это противоречит ее экономическому содержанию, вытекающему из определения – готовая продукция должна представлять собой конечный результат производственного цикла.

Фактическая себестоимость запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. В соответствии с пунктом 59 Положения по ведению бухгалтерского учета и отчетности в РФ, готовая продукция отражается в бухгалтерском балансе по фактической (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат. Таким образом, при формировании учетной политики организации бухгалтерского учета готовой продукции допускается сделать выбор из следующих вариантов оценки:

· по фактической себестоимости;

· по нормативной или плановой себестоимости;

· по прямым статьям затрат.[14]

В соответствии со статьей 61 Положения по ведению бухгалтерского учета и отчетности в РФ [3] отгруженная продукция отражается в бухгалтерском балансе по фактической (или нормативной (плановой)) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой. Разницу между полной и производственной себестоимостью составляют так называемые «внепроизводственные расходы» (в бухгалтерском учете отражаются на счете 44 «Расходы на продажу»), которые представляют собой затраты, связанные с продажей (включая затраты по продвижению готовой продукции на рынок). Это значит, что в любом случае (включая вариант учета готовой продукции по плановой себестоимости) расходы на продажу не могут быть списаны на счет учета готовой продукции до момента ее отгрузки. Другое следствие, вытекающее из процитированных требований, состоит в том, что термин «полная себестоимость» не может быть применен к готовой продукции, находящейся в организации (в процессе предпродажной подготовки, ожидания отгрузки, в составе гарантийного или страхового запасов и т.п.).

Выпущенная из производства продукция передается на склад готовой продукции. Передача продукции из цеха на склад оформляется приемо-сдаточной накладной, в которой указывается номер цеха-сдатчика, номер склада, получившего продукцию, наименование изделий, номенклатурный номер, количество сданных на склад изделий, учетная цена и сумма.

На форму и содержание приемо-сдаточных накладных, порядок их оформления оказывает влияние сложность продукции, ее комплектование и периодичность сдачи на склад.

При изготовлении сложной и многокомплектной продукции вместо накладной составляется приемо-сдаточный акт, в котором указываются наименование изделий, количество, стоимость, а также отмечается, что изготовленные изделия закончены производством, полностью укомплектованы, отвечают техническим условиям (условиям договора) и согласно актам технической приемки в окончательно готовом и упакованном виде ого учета. [14]

Если предприятие выполняет работы для сторонних организаций, то в этом случае оформляется акт сдачи-приемки работ. Акт, так же как и накладная, выписывается в двух экземплярах. Один экземпляр с подписью представителя предприятия-исполнителя передается заказчику, а другой экземпляр с подтверждением принятых работ представителем заказчика остается у исполнителя и используется в дальнейшем для расчетов и отражения работ на счетах бухгалтерского учета.

Приемо-сдаточные накладные после записей в карточках складского учета готовой продукции передаются в бухгалтерию, где на их основе формируются данные о выпуске продукции и ведется учет. Первичные документы на работы и услуги также поступают в бухгалтерию.

Для обобщения данных о выпуске продукции за отчетный период используется накопительная ведомость, в которую из сдаточных накладных и актов переносятся данные о количестве выпущенных изделий за смену или рабочий день с указанием даты и номера документа, проставляется учетная цена (плановая (нормативная) себестоимость или продажная цена).

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40. [6]

При первом варианте готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (плановой себестоимости, оптовым ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

Синтетический учет готовой продукции отгруженной ведется на счете 45 «Товары отгруженные», который предназначен для обобщения информации о наличии и движении отгруженной продукции, выручки, от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах. Готовая продукция отгруженная учитывается на счете 45 по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции. Дебетуется счет 45 в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий или передаче их для комиссионной продажи. Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции либо при поступлении извещения комиссионера о продаже, переданных ему изделий.[6]

Счет 45 применяется в двух случаях. Во-первых, он используется после отгрузки товаров покупателю, когда выручка от их продажи не может быть признана к бухгалтерскому учету. Второй случай использования счета 45 это передача продукции комиссионеру для продажи, поскольку до отгрузки в дальнейшем покупателю продукции они остаются собственностью комитента. Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство».[14]

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счетов 45 «Товары отгруженные» или 90 «Продажи». По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее, но учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом «красное сторно» в дебет счетов 45 или 90.

Готовую продукцию, переданную другим организациям для реализации на комиссионных началах, списывают с кредита счета 43 и дебет счета 45 «Товары отгруженные».

При использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 по нормативной или плановой себестоимости.

По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), а по кредиту — нормативную пли плановая себестоимость.

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» в дебет счета 40.

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 «Готовая продукция», 90 «Продажи» и других счетов (10, 11, 21, 28, 41 и др.).[6]

Сопоставлением дебетовых и кредитных оборотом по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции, от нормативной или плановой и списывают с кредита счёта 40 в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию — способом «красное сторно». Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет.

В бухгалтерском балансе готовую продукцию отражают:

· по фактической производственной себестоимости (если не используется счет 40);

· по нормативной или плановой себестоимости (если используется смет 40);

· по неполной (сокращенной) фактической себестоимости (по прямым статьям расходов), когда косвенные расходы списываются со счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи»;

· по неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 на счет 90).[9]

При журнально-ордерной форме учета сумма фактической себестоимости выпущенной продукции указывается и журнале-ордере № 10/1 в дебете счета 43 «Готовая продукция» и кредите счета 20 «Основное производство». Счет 43 «Готовая продукция» - активный, инвентарный. Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах организации; оборот по дебету - фактическую себестоимость выпущенной продукции основного производства и прочих изделий, возвращенной покупателями продукции и полуфабрикатов собственного производства, отгруженных на сторону; оборот, но кредиту - фактическую себестоимость отгруженной отчетном месяце продукции.

Для определения фактической себестоимости остатка готовой продукции на складах и отгруженной продукции на отчетный месяц используется ведомость № 16 «Движение готовых изделий в ценностном выражении». [5]

В первом разделе ведомости № 16 формируются данные полной характеристики счета 43 «Готовая продукция» в двух оценках - фактической и учетной. Это необходимо для определения удельного веса (процента) фактических затрат в общем объеме готовой продукции, которой располагала организация в отчетном месяце (остаток на начало месяца плюс поступило из производства) к учетной (плановой) их стоимости.

Учет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на каждый номенклатурный номер изделий открывается карточка учета материалов (ф. № М-17). По мере поступления и отпуска готовых изделий кладовщик на основе документов записывает в карточках количество ценностей (приход, расход) и рассчитывает остаток после каждой записи.

Бухгалтер обязан ежедневно принимать на складе документы за истекшие сутки (приемо-сдаточные накладные, приказы- накладные, товарно-транспортные накладные). Правильность ведения складского учета подтверждается подписью бухгалтера в карточке складского учета.[22]

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах - приемо-сдаточных накладных, актах, ведомостях, планах-картах и др.

Отпуск готовой продукции, и ее отгрузка оформляются приказом-накладной, в который включены два документа: приказ складу и накладная на отпуск. Приказ складу выписывает соответствующая служба, на основе условий договора с покупателями, с указанием наименования покупателя, его кода, количества и ассортимента продукции, срока отгрузки.

Для того чтобы отразить продукцию или работы, услуги реализованные, бухгалтерия должна иметь документы, подтверждающие исполнение договора и в первую очередь переход прав собственности на них. Кроме указанной ранее приказа-накладной, это могут быть железнодорожные, авиа, товарно-транспортные накладные с отметками станции отправления или назначения, коносаменты, акты выполненных работ, и др.[14]

ГЛАВА II

2. АНАЛИЗ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

2.1. Анализ динамики и выполнения плана производства и реализации готовой продукции

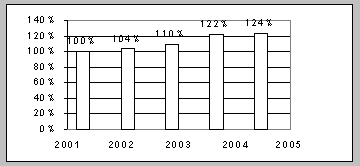

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста (табл. 2.1).

Таблица 2.1

Динамика производства товарной продукции в сопоставимых ценах

| Год |

Объем производства, млн.руб. аа продукции, млн. руб. |

Темпы роста, % | ||

| базисные | цепные | |||

| 1 | 2 | 3 | 4 | |

| 2001 | 19300 | 100,0 | 100,0 | |

| 2002 200З |

20000 21300 |

103,6 110,4 |

103,6 106,5 |

|

| 2004 | 23600 | 122,3 | 110,8 | |

| 2005 | 24000 | 124,4 | 101,7 |

Таблица 2.2

Динамика реализации товарной продукции в сопоставимых ценах

| Год |

Объем реализации, млн.руб. |

Темпы роста, % | |

| базисные | цепные | ||

| 1 | 2 | 3 | 4 |

| 2001 | 20000 | 100,0 | 100,0 |

| 2002 |

19600 94300 |

98,9 | 98,9 |

| 2003 | 20800 | 104,0 | 106,1 |

| 2004 | 22900 | 114,5 | 110,1 |

| 2005 | 23400 | 117,0 | 102,2 |

Из таблиц 2.1 и 2.2 видно, что за пять лет объем производства возрос на 24,4 %, а объем реализации - на 17,0 %. За последний 2005 год темпы роста производства несколько выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим его по среднегеометрической:

![]()

![]()

![]()

В приведенном примере среднегодовой темп прироста выпуска продукции составляет 5,6 %, а реализации продукции - 2,3 %.

Динамика производства товарной продукции

Рис.1

Таблица 2.3

Анализ выполнения плана по выпуску и реализации товарной продукции ЗАО «ЦИМС» за 2005 год

| Изделие | Объем производства продукции, млн. руб. | Реализация продукции, млн. руб. | ||||||

| план | факт | +,- | % к плану | план | факт | +,- | % к плану | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Фланец | 4000 | 4500 | +500 | +12,5 | 4300 | 4250 | -50 | -1,2 |

| Вал | 6000 | 5500 | -500 | -8,3 | 5200 | 5100 | +100 | +1,9 |

| Барабан | 6000 | 6500 | +500 | +8,3 | 6400 | 6300 | -100 | +1,6 |

| Колодка | 7900 | 7500 | -400 | +6,3 | 7200 | 7750 | +500 | +6,9 |

| Итого | 23900 | 24000 | -100 | -0,42 | 23100 | 23400 | +550 | +2,38 |

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

В процессе анализа определим выполнение плана поставок за месяц и с нарастающим итогом в целом по ЗАО «ЦИМС», в разрезе отдельных потребителей и видов продукции, выясним причины недовыполнения плана, и дадим оценку деятельности по выполнению договорных обязательств (табл. 2.4).

Таблица 2.4

Анализ выполнения договорных обязательств

по отгрузке продукции за март 2006 г.

| Изделие | Потреби-тель | План поставки по договору т. руб. | Фактически отгружено т. руб. | Недопоставка продукции т. руб. |

Зачетный объем в пределах плана т. руб. |

|

Фланец Вал |

1 2 3 1 2 |

200,0 400,0 380,0 500,0 420,0 |

300,0 350,0 380,0 500,0 420,0 |

-50,0 |

200,0 350,0 380,0 500,0 420,0 |

| Итого | 1900,0 | 1950,0 | -50,0 | 1850,0 |

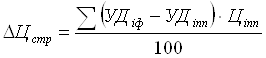

Процент

выполнения договорных обязательств рассчитывается делением разности между

плановым объемом отгрузки по договорным обязательствам (![]() ) и его недовыполнением (

) и его недовыполнением (![]() ) на плановый объем

) на плановый объем

(![]() ):

): ![]()

или 97%

или 97%

Из табл. 2.4 видно, что за март месяц недопоставлено продукции по договорам на сумму 50 т. руб., или на 3 %, а в целом за год на 5 % (табл. 2.5).

Таблица 2.5

Анализ выполнения

договорных обязательств за 2005 год.

| Месяц | План поставки продукции, т. руб. | Недопоставка продукции, т. руб. |

Выполнение, % |

|||

за месяц |

с начала года | за месяц | с начала года | за месяц | с начала года | |

|

Январь Февраль Март Декабрь |

2000 1800 1900 2100 |

2000 3800 5700 23100 |

-100 -50 -50 -120 |

-100 -150 -200 -900 |

96,0 98,7 90,0 100,0 |

96,0 97,4 94,8 96,3 |

Недопоставка продукции отрицательно влияет не только на итоги деятельности предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д.

2.2. Анализ ассортимента и структуры продукции

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту). Из табл. 2.6 видно, что план по ассортименту продукции выполнен на 96,2 % (23000 / 23900 * 100).

Таблица 2.6

Выполнение плана по ассортименту продукции

| Изделие |

Объем производства продукции в плановых ценах, млн. руб. |

Процент выполнения плана |

Объем продукции, зачтенный в выполнение плана по ассортименту |

|

| план | факт | |||

|

Фланец Вал Барабан Колодка |

4000 6000 6000 7900 |

4500 5500 6500 7500 |

112,5 91,7 108,3 94,9 |

4000 5500 6000 7500 |

| Итого | 23900 | 24000 | 100,4 | 23000 |

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины - недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий, в общем, их выпуске. Выполнить план по структуре — значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.[25]

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом, цепной подстановки (табл. 3.7), который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

![]() = 24000 млн. руб.

= 24000 млн. руб.

![]() = 24536 млн. руб.

= 24536 млн. руб.

![]() = 24000 - 24536 = -536 т. руб.

= 24000 - 24536 = -536 т. руб.

Таблица 2.7

Анализ структуры товарной продукции

| Изделие |

Опт цена за ед. изд, тыс. руб. |

Объем производства продукции, шт. |

Товарная продукция в ценах плана, млн. руб. |

Изменение товарной продукции за счет структуры, т. руб. |

|||

| план | факт | План |

Фактически при плановой структуре |

факт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

Фланец Вал Барабан Колодка |

100 200 250 300 |

40000 30000 24000 26300 |

45000 27500 26000 25000 |

4000 6000 6000 7900 |

4106 6160 6160 8110 |

4500 5500 6500 7500 |

+394 -660 +340 -610 |

| Итого | 120300 | 123500 | 23900 | 24536 | 24000 | -536 |

Данные

графы 6 получены умножением показателя графы 5 по каждому виду продукции на

коэффициент выполнения плана по товарной продукции в целом по предприятию в

условно-натуральных единицах (![]() ):

): ![]() = 123500 / 120300 = 1,0266.

= 123500 / 120300 = 1,0266.

Если бы план производства был равномерно перевыполнен на 102,66 % по всем видам продукции и не нарушилась запланированная структура, то общий объем производства в ценах плана составил бы 24536 млн. руб. При фактической структуре он ниже на 536 т. руб., это объясняется нарушением запланированной структуры на изделия «Вал» и «Колодка», т.е. доля изделий «Фланец» и «Барабан» возросла.

Таблица 2.8

Расчет изменения средней цены единицы изделия за счет структурного фактора

| Изделие |

Оптовая цена ед. изд., руб. |

Структура продукции, % |

Изменение средней цены за счет структуры, руб. |

||

план |

Факт |

+,- |

|||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Фланец Вал Барабан Колодка |

100 200 250 300 |

50 30 13 8 |

52 27 14 7 |

+2 -3 +1 -1 |

2 -6 2,5 -3 |

| Итого | - | 100 | 100 | 0 | -4,5 |

Для

расчета влияния структурного фактора на объем производства продукции в

стоимостном выражении можно использовать также способ абсолютных разниц.

Сначала необходимо определить, как изменится средний уровень цены ед.изд. (![]() ) за счет структуры (табл. 2.8):

) за счет структуры (табл. 2.8):

Затем, умножая полученный результат на общий фактический объем производства продукции в условно-натуральном выражении, узнаем изменение объема товарной продукции в стоимостном выражении:

![]() -4,5 руб. *

123500 шт. = -536 т. руб.

-4,5 руб. *

123500 шт. = -536 т. руб.

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести и с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический общий объем производства продукции в условно-натуральном выражении:

16200 руб.

16200 руб.

![]() -4,5 руб. *

123500 = -536 т. руб.

-4,5 руб. *

123500 = -536 т. руб.

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки (табл. 2.9).

Приведенные данные показывают, что за счет изменения структуры продукции выручка от ее реализации увеличилась на 207 т.руб. Это свидетельствует об увеличении удельного веса более дорого изделия «Колодка в общем объеме продаж.

Таблица 2.9

Расчет влияния структуры

реализованной продукции на сумму выручки

| Изделие | Оптовая цена ед. изд. руб. | Объем реализации продукции, шт. | Выручка по плановым ценам, млн. руб. | Изменение выручки за счет структуры продукции, т. руб. | |||

| план | факт | План | Факт при план. структуре | факт | |||

|

Фланец Вал Барабан Колодка |

100 200 250 300 |

43000 26000 25600 24000 |

42500 25500 25200 25830 |

4300 5200 6400 7200 |

4317 5221 6426 7229 |

4250 5100 6300 7750 |

-67 -121 -126 +521 |

| Итого | - | 118600 | 119030 | 23100 | 23193 | 23400 | +207 |

Используя описанные выше приемы, можно определить влияние структуры продукции и на другие показатели деятельности предприятия: трудоемкость, материалоемкость, на общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.[24, 25]

ГЛАВА III

3. УЧЕТ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ В ЗАО «ЦИМС»

3.1. Краткая характеристика и технико-экономические показатели предприятия ЗАО «ЦИМС»

Акционерное общество «ЦИМС», в дальнейшем именуемое «Общество», является закрытым акционерным обществом. Общество зарегистрировано Инспекцией Министерства Российской Федерации по налогам и сборам по городу Кемерово, Кемеровской области 07 августа 1995 года с присвоением номера государственной регистрации серия 42 №002149109. Общество является юридическим лицом и действует на основании устава и законодательства РФ. Место нахождения ЗАО «ЦИМС»: Российская Федерация, Кемеровская область, Кировский район, г.Кемерово, ул.Инициативная, 41.

Уставный капитал общества составляет: 100000 (сто тысяч) рублей. Он составляется из номинальной стоимости акций общества, приобретенных акционерами, в том числе из: 1000 (одна тысяча) обыкновенных именных акций номинальной стоимостью 100 (сто) рублей каждая. Учредителям ЗАО «ЦИМС» является Открытое акционерное общество «Кемеровский завод топливной аппаратуры». Филиалов, представительств, дочерних и зависимых обществ ЗАО «ЦИМС» не имеет.

Основной целью Общества является удовлетворение потребностей организации и граждан извлечение прибыли в интересах акционеров, реализация социальных и экономических интересов трудового коллектива. Основными видами деятельности Общества является:

- производство металлических изделий,

- оптовая торговля.

Другие виды деятельности:

- сбор, переработка, реализация вторичного сырья и отходов производства, в том числе лома, утилизация отходов;

- операции с ценными бумагами;

- оказание услуг по хранению промышленных товаров;

- разработка научно-технических проектов.

Таблица 3.1

Ассортимент продукции ЗАО «ЦИМС»

| Виды продукции | Количество проданной продукции, 2005 г. шт. | Цена за ед. изделия, 2005 г., руб. |

| 1 | 2 | 3 |

| Фланец ЭКТ 02.01.001 | 45000 | 100 |

| Вал ЭКТ 02.01.002 | 27500 | 200 |

| Барабан ЭКТ 02.01.003 | 26000 | 250 |

| Колодка УМ 03.01-2 | 25000 | 300 |

Таблица 3.2

Основные технико-экономические показатели ЗАО «ЦИМС» за 2005 г.

| Показатели | 2005 г. |

| 1 | 2 |

| 1.Выручка от продаж, млн. руб. | 23044,0 |

| 2.Объем продаж, шт. | 119030 |

| 3.Себестоимость продаж, млн. руб. | 21850,0 |

|

4.Внереализационные доходы, тыс. руб. |

500,0 |

|

5.Внереализационные расходы, тыс. руб. |

120,0 |

|

6.Прибыль (убыток) от обычной деятельности, млн. руб. |

1930,0 |

| 7.Рентабельность продукции, % | 8,3 |

|

8.Среднегодовая стоимость основных произв.фондов. тыс.руб. |

243,1 |

|

9.Среднесписочная численность работников, чел. |

86 |

ЗАО «ЦИМС» использует автоматизированную форму бухгалтерского учета. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций. При значительных объемах учетной информации обеспечить полноту, достоверность, своевременность и объективность информации можно лишь, используя преимущества новых информационных технологий. Поэтому выбор системы «1С: Предприятие 7.7» не является случайным, поскольку это мощная универсальная система нового поколения.

3.2. Организация учета выпуска и реализации готовой продукции

Фактическую себестоимость готовой продукции можно рассчитать только no окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции. Текущий, ежедневный учет движения готовой продукции ведется в ЗАО «ЦИМС» по плановой (нормативной) производственной себестоимости.

В конце месяца плановая себестоимость доводится до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц. Отклонения показывают экономию или перерасход, допущенные организацией, и поэтому характеризуют результаты ее работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно - экономия или обычной записью - перерасход. Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца. При организации бухгалтерского учета в данном случае используется дополнительный инструмент для аккумулирования оборотов по плановым величинам затрат (счет 40 «Выпуск продукции»). Что закреплено в учетной политике предприятия.

Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии организации, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет натуральный количественный учет выпуска по видам изделий. По окончании месяца общее количество выпущенной продукции оценивается по плановым, продажным ценам и по фактической себестоимости (по данным аналитического учета производства).

Синтетический учет готовой продукции в ЗАО «ЦИМС» осуществляется с использованием счета 40 «Выпуск продукции». По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), а по кредиту — нормативную пли плановая себестоимость.

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» в дебет счета 40. Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 «Готовая продукция».

Сопоставлением дебетовых и кредитных оборотом по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции, от нормативной или плановой и списывают с кредита счёта 40 в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию — способом «красное сторно». Таким образом, себестоимость продукции, отнесенная в дебет счета 40, списывается с него фактически дважды – сначала нормативная себестоимость, а затем, после считывания необходимой информации, и отклонения между фактической и нормативной себестоимостью. В этом случае на счет 43 относится только нормативная себестоимость готовой продукции. Разумеется, что в этом случае на счет реализации со счета 43 будет также списываться нормативная себестоимость готовой продукции. Счет 40 «Выпуск продукции (работ, услуг)» закрывают ежемесячно, и сальдо на отчетную дату не имеет (Приложение 3).

При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

Поясним применяемую схему ЗАО «ЦИМС»:

в январе 2006г. была выпущена готовая продукция по нормативной стоимости 2 млн. руб., фактическая себестоимость продукции составила 2,1 млн. руб. Продаж продукции в январе не было. В феврале продано продукции по нормативной себестоимости на сумму 1,9 млн. руб., выпущено продукции по нормативной себестоимости – на 1,8 млн. руб., по фактической себестоимости – на 2 млн. руб. В начале марта продано продукции по фактической себестоимости на сумму 1,7 млн. руб.

В бухгалтерском учете будут сделаны следующие проводки.

в январе:

дебет счета 43 субсчет «Готовая продукция по учетным ценам» кредит счета 40 – 2 млн. руб. – на сумму нормативной себестоимости выпущенной продукции;

дебет счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» кредит счета 40 – 100 тыс. руб. – на сумму разницы между фактической и нормативной себестоимостью выпущенной продукции.

Процент отклонений определяется как частное от деления суммы отклонений на начало месяца (на начало февраля по нашим условиям остатка отклонений не было) и отклонений в течение месяца на сумму остатка готовой продукции на начало месяца и стоимостью продукции, выпущенной в течение месяца. В данном случае процент отклонений будет равен

5 = (0 + 100) : (0 + 2000).

в феврале месяце будут оформлены проводки:

дебет счета 90 кредит счета 43 субсчет «Готовая продукция по учетным ценам» - 1,9 млн. руб. – на сумму стоимости проданной продукции по нормативной себестоимости;

дебет счета 90 кредит счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» - 95 тыс. руб. (1900 тыс. руб. * 5%) – на сумму отклонений в части, соответствующей стоимости проданной продукции;

дебет счета 43 субсчет «Готовая продукция по учетным ценам» кредит счета 40 – 1,8 млн. руб. – на сумму нормативной себестоимости выпущенной продукции;

дебет счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» кредит счета 40 – 200 тыс. руб. – на сумму разницы между фактической и нормативной себестоимостью выпущенной продукции.

Процент отклонений будет равен 7,89% (100 + 200) : (2000 + 1800). При этом сальдо по счету 43 субсчет «Готовая продукция по нормативной себестоимости» составит 1,9 млн. руб. (2000 + 1800 – 1900), субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» 205 тыс. руб. (100 + 200 – 95). То есть фактически размер отклонений превысит 20%.

в марте будут сделаны проводки:

дебет счета 90 кредит счета 43 субсчет «Готовая продукция по учетным ценам» - 1,7 млн. руб. – на сумму нормативной себестоимости проданной продукции;

дебет счета 90 кредит счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости» - 134130 руб. (1,7 млн. руб. * 7,89%) – на сумму отклонений в части, относящейся к проданной продукции.

Так как ЗАО «ЦИМС» использует журнально-ордерную форму учета, то сумма фактической себестоимости выпущенной продукции указывается в журнале-ордере № 10/1 в дебете счета 43 «Готовая продукция» и кредите счета 40 «Основное производство». Счет 43 «Готовая продукция» - активный, инвентарный. Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах организации; оборот по дебету - фактическую себестоимость выпущенной продукции основного производства и прочих изделий, возвращенной покупателями продукции и полуфабрикатов собственного производства, отгруженных на сторону; оборот, но кредиту - фактическую себестоимость отгруженной отчетном месяце продукции.

Для определения фактической себестоимости остатка готовой продукции на складах и отгруженной продукции на отчетный месяц используется ведомость № 16 «Движение готовых изделий в ценностном выражении».

В первом разделе ведомости № 16 формируются данные полной характеристики счета 43 «Готовая продукция» в двух оценках - фактической и учетной. Это необходимо для определения удельного веса (процента) фактических затрат в общем объеме готовой продукции, которой располагала организация в отчетном месяце (остаток на начало месяца плюс поступило из производства) к учетной (плановой) их стоимости.

Если этот процент составляет 100%, это означает, что фактические затраты соответствовали плановым затратам. Если процент ниже 100, организация достигла снижения себестоимости продукции и в результате реализации данной продукций она получит сверхплановую прибыль; если процент выше 100, организация допустила перерасход по статьям калькуляции и превысила плановую норму затрат. На каждую группу материальных ценностей составляются отдельные ведомости № 16. Если по одному расчетному документу значатся данные об отгрузке или отпуске продукции или материальных ценностей, относимым к разным расчетным группам обособленные ведомости не составляются, а необходимые показатели по группам приводятся в отдельных графах ведомости.

Это же процентное отношение фактической себестоимости всей продукции к ее учетной (плановой) себестоимости может использоваться бухгалтерией и для расчета фактической себестоимости продукции, отгруженной в отчетном месяце, возвращенной покупателями, и ее остатка на конец месяца. Остаток па конец месяца по фактической себестоимости необходим для последующей сверки с Главной книгой, а с книгами учета остатков складов сверяется остаток по учетным ценам.

В ведомости № 15 группируются в необходимом разрезе расходы на продажу, учитываемые на счете 44 «Расходы на продажу», списываемые на счет 90 «Продажи» и включаемые в себестоимость реализованной продукции. Затраты, отражаемые по дебету счета 44 показываются в ведомости № 15 по статьям аналитического учета и корреспондирующим счетам, за исключением сумм этих расходов, произведенных из кассы через банк или подотчетных лиц и стоимости услуг сторонних организаций и готовых изделий. Последние приводятся в ведомости № 15 только в аналитическом разрезе, без разбивки по корреспондирующим счетам, поскольку они уже нашли отражение в надлежащих журналах-ордерах.

Для хранения материально-производственных запасов в ЗАО «ЦИМС» существует склад. Прием, хранение, отпуск и учет материальных запасов возлагается на заведующего складом и кладовщиков, которые несут ответственность за правильный прием, отпуск, учет и сохранность вверенных им запасов, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными лицами заключены договора о полной материальной ответственности в соответствии с законодательством Российской Федерации.

Учет готовой продукции, находящейся на складе предприятия, ведется на карточках складского учета по каждому наименованию, сорту, марке, размеру. Учет готовых изделий на складе организуется по оперативно-бухгалтерскому методу, т.е. на каждый номенклатурный номер изделий открывается карточка учета материалов (ф. № М-17). По мере поступления и отпуска готовых изделий кладовщик на основе документов записывает в карточках количество ценностей (приход, расход) и рассчитывает остаток после каждой записи.

Бухгалтер обязан ежедневно принимать на складе документы за истекшие сутки (приемо-сдаточные накладные, приказы-накладные, товарно-транспортные накладные) (Приложения 1,2). Правильность ведения складского учета подтверждается подписью бухгалтера в карточке складского учета.

По окончании отчетного периода бухгалтер перепроверяет организацию складского учета (все первичные документы, требования-накладные и карточки складского учета), подсчитывает итоги карточек и после этого переносит их в «Ведомость учета готовой продукции» по учетной цене единицы продукции, рассчитанной в «Акте производства (изготовления) готовой продукции». Затем по итогам ведомости делаются бухгалтерские проводки, через которые данные о движении готовой продукции за отчетный период переносятся в Главную книгу, а затем в Бухгалтерский баланс (Приложение 8).

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах - приемо-сдаточных накладных, актах, ведомостях, планах-картах и др.

Отпуск готовой продукции покупателям осуществляется в ЗАО «ЦИМС» на основании накладных (форма №М-15 «Накладная на отпуск материалов на сторону»). Основанием для оформления накладной на отпуск готовой продукции на складе, является распоряжение директора предприятия, а также договор с покупателем (Приложения 4,5).

В ЗАО «ЦИМС» используется следующая схема движения накладной М-15:

· в отделе сбыта выписывается 4 экземпляра накладной;

· 4 экземпляра накладной передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером;

· бухгалтерской службой подписанные накладные возвращаются в отдел сбыта, где один экземпляр остается у кладовщика как оправдательный документ на отпуск готовой продукции со склада, второй служит основанием для выписки счета-фактуры; третий и четвертый экземпляры накладной передаются покупателю готовой продукции. На всех экземплярах накладной покупатель ставит подпись, удостоверяющую факт передачи ему готовой продукции;

· при вывозе готовой продукции через пропускной пункт четвертый экземпляр накладной остается в службе охраны, третий – у получателя в качестве сопроводительного документа на готовую продукцию;

· служба охраны регистрирует накладные на вывозимую готовую продукцию в журнале регистрации грузов и передает их в бухгалтерию по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

· бухгалтерская служба совместно с отделом сбыта и службой охраны систематически осуществляет выверку данных об отпущенной со склада готовой продукции и других материальных ценностей с данными об их фактическом вывозе, путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

На основании накладных на отпуск готовой продукции выписывают счет-фактуру (Приложение 6). Продажа готовой продукции производится ЗАО «ЦИМС» по свободным (рыночным) ценам и тарифам, увеличенным на сумму НДС. При отгрузке готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ. В платежном поручении указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемых тары и упаковки, сумму НДС, выделяемую отдельной строкой. Оперативный учет отгрузки ведут в отделе маркетинга в ежедневно составляемых машинограммах отгрузки продукции (Приложение 7).

Отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС) отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи» субсчет «Выручка».

Одновременно с формированием дебиторской задолженности за покупателем относятся в дебет счета учета продаж:

фактическая производственная себестоимость отгруженной готовой продукции:

· дебет счета 90 субсчет «Себестоимость продаж» кредит счета 43 «Готовая продукция» - на сумму фактической производственной себестоимости отпущенной продукции;

налог на добавленную стоимость:

· дебет счета 90 субсчет «Налог на добавленную стоимость» кредит счета 68 «Расчеты по налогам и сборам» на сумму налога по стоимости отгруженной продукции;

расходы на продажу, подлежащие списанию на счет учета продаж:

· дебет счета 90 субсчет «Себестоимость продаж» кредит счета 44 «Расходы на продажу».

Поясним на примере: ЗАО «ЦИМС» в феврале реализована готовая продукция на сумму 2,36 млн. руб., в том числе НДС – 360 тыс.руб., производственная себестоимость готовой продукции – 1,9 млн. руб., общехозяйственные расходы – 50 тыс. руб. (в соответствии с учетной политикой общехозяйственные расходы списываются непосредственно на счет учета продаж), расходы на продажу – 30 тыс. руб., в том числе оплата услуг транспортной организации – 20 тыс. руб., рекламные расходы, оплаченные наличными деньгами через подотчетных лиц – 10 тыс. руб.; в марте месяце 2006 года реализована готовая продукция на общую сумму 2,124 млн. руб., в том числе НДС – 324 тыс. руб., производственная себестоимость готовой продукции – 1,7 млн. руб., общехозяйственные расходы – 25 тыс. руб., расходы на продажу – 20 тыс. руб., в том числе оплата услуг транспортной организации – 15 тыс. руб., представительские расходы, оплаченные наличными деньгами через подотчетных лиц – 5 тыс. руб. Учетной политикой ЗАО «ЦИМС» принят метод определения выручки по мере отгрузки готовой продукции.

В бухгалтерском учете ЗАО «ЦИМС» будут оформлены следующие проводки:

в феврале месяце:

дебет счета 40 кредит счета 20 – 1,9 млн. руб.;

дебет счета 43 кредит счета 40 – 1,9 млн. руб.;

дебет субсчета 90-2 кредит счета 43 – 1,9 млн. руб.;

дебет субсчета 90-2 кредит счета 26 – 50 тыс. руб.;

дебет счета 44 кредит счета 76 – 30 тыс. руб.;

дебет счета 44 кредит счета 71 – 10 тыс. руб.;

дебет счета 76 кредит счета 51 – 20 тыс. руб.;

дебет счета 71 кредит счета 50 – 10 тыс. руб.;

дебет субсчета 90-2 кредит счета 44 – 30 тыс. руб.;

дебет счета 62 кредит субсчета 90-1 – 2,36 млн. руб.;

дебет субсчета 90-3 кредит счета 68 – 360 тыс. руб.;

дебет субсчета 90-9 кредит счета 99 – 20 тыс. руб.

Таким образом, на 1 февраля 2006 года будут иметь место следующие остатки на субсчетах к счету 90:

90-1 – 2,36 млн. руб. (кредитовый);

90-2 – 1,98 млн. руб. (дебетовый);

90-3 – 360 тыс. руб. (дебетовый);

90-9 – 20 тыс. руб. (дебетовый);

Сальдо по счету 99 (кредитовое) – 20 тыс. руб.

в марте месяце:

дебет счета 40 кредит счета 20 – 1,7 млн. руб.;

дебет субсчета 90-2 кредит счета 43 – 1,7 млн. руб.;

дебет субсчета 90-2 кредит счета 26 – 25 тыс. руб.;

дебет счета 44 кредит счета 76 – 20 тыс. руб.;

дебет счета 44 кредит счета 71 – 5 тыс. руб.;

дебет счета 76 кредит счета 51 – 15 тыс. руб.;

дебет счета 71 кредит счета 50 – 5 тыс. руб.;

дебет субсчета 90-2 кредит счета 44 – 20 тыс. руб.;

дебет счета 62 кредит субсчета 90-1 – 2,124 млн. руб.;

дебет субсчета 90-3 кредит счета 68 – 324 тыс. руб.;

дебет субсчета 90-9 кредит счета 99 – 55 тыс. руб.

Таким образом, на 1 апреля 2006 года будут иметь место следующие остатки на субсчетах к счету 90:

90-1 – 4484 млн. руб. (кредитовый);

90-2 – 3725 млн. руб. (дебетовый);

90-3 – 684 тыс. руб. (дебетовый);

90-9 – 75 тыс. руб. (дебетовый);

Сальдо по счету 99 (кредитовое) – 75 тыс. руб.

В соответствии с ПБУ 9/99 выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Если величина поступления покрывает лишь часть выручки, выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением). При заключении договора между поставщиком и покупателем в нем определяются условия поставки продукции, в соответствии с которыми распределяются обязанности и состав расходов, связанных с доставкой продукции. Эти расходы включаются в состав расходов на продажу (коммерческих). В процессе сбыта продукции, т. е. при ее отгрузке и передаче покупателям, возникают расходы на продажу. Они относятся к расходам по обычным видам деятельности и возмещаются покупателями.

В бухгалтерском учете ЗАО «ЦИМС» к расходам на продажу относятся все фактические затраты по отгрузке и сбыту продукции, в том числе расходы, связанные с погрузкой в транспортные средства, упаковкой, хранением; оплатой услуг банков по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) и других аналогичных операций; другие расходы, связанные с продажей продукции.

Расходы по содержанию складских помещений готовой продукции, по начислению оплаты труда работникам складов и связанных с этим начислений по единому социальному налогу к расходам на продажу не относятся, а включаются в состав общехозяйственных расходов.

Расходы на продажу продукции в бухгалтерском учете нашего предприятия группируются по статьям аналитического учета:

- "Расходы на тару и упаковку изделий на складах готовой продукции";

- "Расходы на транспортировку продукции";

- "Комиссионные сборы";

- "Прочие расходы по сбыту".

Все перечисленные выше расходы по сбыту продукции учитываются на счете 44 "Расходы на продажу", по дебету которого отражаются расходы, сгруппированные в аналитическом учете по статьям, по кредиту — их списание на проданную продукцию. По принятой на предприятии учетной политики расходы на продажу списываются на проданную продукцию в полной сумме.

Стоимость услуг сторонних транспортных организаций (железнодорожных, автомобильных и т. д.) относится на расходы на продажу. В этом случае дебетуют счет 44 "Расходы на продажу" и счет 19 "Налог на добавленную стоимость по приобретенным ценностям" и кредитуют счет 76 "Расчеты с разными дебиторами и кредиторами".

В бухгалтерском учете ЗАО «ЦИМС» все фактически произведенные расходы на рекламу в полном объеме включаются в себестоимость проданной продукции. Затраты, отраженные на счете 44 "Расходы на продажу" списываются в дебет счета 90 "Продажи".

При исчислении полной себестоимости и составлении отчетных калькуляций расходы на продажу относятся на себестоимость отдельных видов продукции. При этом расходы на упаковку и транспортировку включаются в себестоимость прямым путем на основе первичных документов. При невозможности прямого отнесения они распределяются косвенным путем. В качестве базы распределения используется производственная себестоимость, что закреплено в учетной политике организации. Все остальные расходы на продажу распределяются между соответствующими видами продукции косвенным путем пропорционально той же базе, что и расходы на упаковку и транспортировку.

Учет расходов на продажу осуществляется в ведомости по аналитическим статьям. Ведомость заполняется на основе первичных документов (лимитно-заборных карт, требований-накладных, актов приемки выполненных работ, нарядов на сдельную работу и др.) и ведомостей распределения затрат по их направлениям.

По учетной политике нашего предприятия расходы на упаковку и транспортировку, входящие в состав коммерческих расходов, включаются в себестоимость соответствующих видов продукции прямым путем. Все остальные коммерческие расходы (за исключением расходов на упаковку и транспортировку) ежемесячно относятся на себестоимость реализованной продукции (работ, услуг).

С целью расчета полной себестоимости выпущенной продукции по ее видам коммерческие расходы распределяются пропорционально плановой себестоимости реализованной или выпущенной продукции.

При составлении отчетных калькуляций определяется полная себестоимость выпущенной продукции, поэтому коммерческие расходы распределяются непосредственно по отдельным видам продукции путем прямого учета. Если указанные расходы па единицу продукции нельзя определить прямым путем, их распределяют пропорционально весу, объему или плановой производственной себестоимости отгруженной продукции.

ЗАКЛЮЧЕНИЕ

В настоящей курсовой работе был рассмотрен синтетический и аналитический учет выпуска и реализации готовой продукции на примере ЗАО «ЦИМС», деятельность которого связана с производством металлических изделий.

Актуальность рассматриваемой темы состоит в том, что конечным результатом деятельности любого производственного предприятия является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения.

Целью настоящей курсовой работы являлось рассмотрение порядка учета и контроля выпуска и продаж готовой продукции на конкретном предприятии – ЗАО «ЦИМС», а также проведение экономического анализа выпуска и реализации готовой продукции.

Синтетический учет выпуска продукции на ЗАО «ЦИМС» ведется с использованием счета 40 "Выпуск продукции (работ, услуг)".

Для обобщения данных о выпуске продукции за отчетный период бухгалтерией предприятия используется накопительная ведомость.

Выпущенная из производства продукция передается на склад готовой продукции и оформляется накопительной приемо-сдаточной накладной, в которой производятся записи по каждому наименованию деталей.

Складской учет ведется материально ответственными лицами на карточках учета продукции, в которых отражаются наличие и движение готовой продукции в штучных единицах измерения.

На основании итоговых данных карточек аналитического учета, по окончании месяца составляется сортовая оборотная ведомость. Стоимостные итоговые данные сортовой оборотной ведомости соответствуют данными Главной книги по счету 43 "Готовая продукция".

Для учета выручки от продажи продукции, ее себестоимости, полученных от покупателей налогов и выявления финансовых результатов по основной деятельности ЗАО «ЦИМС» используется синтетический счет 90 "Продажи". Учет операций по субсчетам счета 90 "Продажи" ведется в специальной ведомости учета по субсчетам счета 90 «Продажи».

Выручка от продажи ЗАО «ЦИМС» учетной политикой предприятия определена методом отгрузки.

Аналитический учет продаж ведется в ведомости аналитического учета по счету 90 «Продажи».

Отпускаемая со склада продукция оформляется отделом сбыта ЗАО «ЦИМС» на основании договора поставки и графика отгрузки продукции приказом-накладной, который поступает в бухгалтерию для выписки расчетных документов.

В целом порядок учета готовой продукции ЗАО «ЦИМС» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия (журналах-ордерах и накопительных ведомостях) и подтверждены данными инвентаризации.

Основными недостатками учета выпуска и продажи готовой продукции в ЗАО «ЦИМС» являются следующие моменты:

1. В оформлении первичных учетных документов по выпуску готовой продукции имеют место некоторые недочеты по заполнению дополнительных реквизитов первичных документов, например, в приходном ордере по ф. М-4 без номера от 15 января 2006 года не заполнено наименование организации и нет расшифровки подписи лица, сдавшего продукцию на склад.

2. По некоторым видам продукции в карточках складского учета не выведен остаток готовой продукции на конец периода.

3. По ряду договоров, заключенных с покупателями, истек срок их действия, а дополнительные соглашения не заключены. Данный факт является существенным упущением бухгалтерских работников и работников отдела продаж. Смягчающим обстоятельством служит тот факт, что контрагенты по данным договорам являются постоянными клиентами ЗАО «ЦИМС».

4. Но самым существенным недостатком работы бухгалтерской службы ЗАО «ЦИМС» является отсутствие системы внутреннего контроля по учету выпуска продукции.

Основным недостатком работы бухгалтерской службы ЗАО «ЦИМС» является отсутствие системы внутреннего контроля по учету выпуска продукции. Поэтому в работе была предложена программа системы внутреннего контроля на предприятии по учету выпуска и продажи готовой продукции.

Внутренний контроль организации бухгалтерского учета выпуска и продажи готовой продукции должен проводиться по направлениям:

· изучение учетной политики в части использования счета 40 "Выпуск продукции (работ, услуг)";

· осуществление арифметической проверки расчетов отклонений фактической производственной себестоимости, выпущенной из производства продукции, от нормативной (плановой) себестоимости;

· проверка правомерности распределения расходов на продажу счета 44 "Расходы на продажу" по видам продукции;

· проверка достоверности отражения сумм фактической себестоимости отгруженной продукции на основании данных аналитического учета и первичных документов складского учета и правильности (своевременности) отражения суммы выручки за отгруженную продукцию на счете 90 "Продажи" на основании первичных документов.

В качестве основного резерва повышения прибыльности производства готовой продукции ЗАО «ЦИМС» можно выделить внедрение новых, более прогрессивных мощностей, либо модернизация существующих производственных мощностей. Именно это позволит предприятию повысить производительность труда, снизить непроизводительные затраты, ввести режим экономии, а, следовательно, и снизить себестоимость производимой продукции за счет более экономичного использования сырья и повысить качество производимой продукции.

Все это позволит предприятию не только увеличить объем производства и реализации продукции, но и сохранить позиции на местном рынке производства металлических изделий, что обеспечит стабильное развитие предприятия.

В целом предлагаемые мероприятия по совершенствованию учета выпуска и продаж готовой продукции, а также мероприятия по увеличению данных показателей позволят значительно повысить эффективность деятельности данного предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.)

2. Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изм. и доп. от 7 мая 2003 г.)

3. Приказ Минфина РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99"

4. Приказ Минфина РФ от 9 июня 2001 г. N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01"

5. Приказ Минфина РФ от 28 декабря 2001 г. N 119н "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (с изменениями от 23 апреля 2002 г.)

6. Комментарий к Положению по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденному приказом Министерства финансов Российской Федерации от 9 июня 2001 г. от 44н // "Новое в бухгалтерском учете и отчетности", NN 17-18, сентябрь 2004 г.

7. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2005 – 449 с.

8. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2004 – 345 с.

9. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2004 – 524 с.

10. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. – М.: ПРИОР-СТРИКС, 2004 – 382 с.

11. Врублевский Н.Д., Рендухов И.М. Учет выпуска и продаж продукции в промышленности. - "Бухгалтерский учет", 2005 г.

12. Захарьин В.Р. Учет готовой продукции в соответствии с методическими указаниями Минфина РФ: Учебно-методическое пособие. – М.: Издательство «Дело и Сервис», 2005. – 160 с.

13. Кирьянова З.В. Теория бухгалтерского учета. - М.: Бухгалтерский учет, 2004.-254с.

14. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - "ИПБ-БИНФА", 2004 г.

15. Методика экономического анализа деятельности промышленного предприятия / Под. ред. А.И. Бужинского, А.Д. Шеремета – М.: Финансы и статистика, 2004 – 457 с.

16. Новиков Д.Ю. Расходы организации: бухгалтерский и налоговый учет. - "Бератор-Пресс", 2005 г.

17. Павлова Л.Н. Финансы предприятий: Учебник. – М.: Финансы, «ЮНИТИ», 2004 – 437 с.

18. Сотникова Л.В. Бухгалтерская отчетность организации. – М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБР – БИНФА», 2005. – 363 с.

19. Справочник корреспонденций счетов бухгалтерского учета/ Под. ред. А.С. Бакаева. – М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ – БИНФА», 2004. – 608 с.

20. Уткин Э.А. Финансовый менеджмент: Учебник для ВУЗов. – М.: Зеркало, 2004 – 437 с.

21. Фомичева Л.П. Комментарии к Положениям по бухгалтерскому учету (ПБУ 1/98-20/03). - Система ГАРАНТ, 2005 г.

22. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. Я.В. Соколова. - М.: Финансы и статистика, 2004.

23. Чеборюкова В.В. Бухгалтерский учет. Типовые проводки. Составление отчетности: практ. пособие. – М.: ТК Велби, Изд-во Проспект, 2005.–432с.

24. Четыркин Е.М. Методы финансовых и коммерческих расчетов. - М.: Финансы, 2004 – 148 с.

25. Шеремет А.Д., Сейфулин Р.С. Методика финансового анализа. – М.: Финансы и статистика, 2005 – 396 с.