Курсовая работа: Учет затрат на производство и калькулирование себестоимости

Содержание

Введение

Глава 1. Теоретические основы анализа издержек предприятия и прибыли

1.1 Виды, сущность, структура и динамика издержек. Специфика учета затрат на предприятиях Российской Федерации

1.2 Учет затрат на производство и калькулирование себестоимости продукции на производственных предприятиях

1.3 Эффективность производства, проблема «затраты-выпуск». Прибыль и рентабельность

Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1»

2.1 Краткая экономическая характеристика ОАО «Омское АТП-1»

2.2 Оценка финансового состояния ОАО «Омское АТП-1»

2.3 Анализ общей суммы затрат на производство продукции ОАО «Омское АТП-1»

Глава 3. Определение резервов снижения себестоимости продукции

3.1 Резервы снижения себестоимости продукции

3.2 Контроль за состоянием материальных запасов предприятия как основной фактор увеличения рентабельности

Заключение

Список литературы

Приложения

Введение

Вторая половина ХХ в. отмечена грандиозными переменами во всей системе экономических отношений внутри отдельных стран и в мировом масштабе. Развитие такого мощного фактора хозяйственного обновления, как научно-техническая революция, обусловило переход к информационному обществу и небывалый рост эффективности производства. Во всем мире быстро развиваются транснациональные и международные интеграционные связи. Экономические отношения принимают все более цивилизованный и социально ориентированный характер.

Понятие «эффективность» сейчас широко используется в экономической литературе. Это вполне закономерно. Повышение эффективности общественного производства и качества работы на основе интенсификации экономики в настоящее время – один из краеугольных камней экономической политики. Главными задачами являются ускорение социально-экономического развития страны на основе научно-технического прогресса, перевод экономики на интенсивный путь развития, более рациональное использование производственного потенциала страны, экономия всех видов ресурсов и улучшение качества работы.

В настоящее время становления рыночных отношений, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение эффективности работы субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: рентабельности, фондоемкости и фондоотдачи, учета затрат. Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной работе проводится финансовый анализ предприятия именно с точки зрения собственников предприятия, т.е. для внутреннего использования и оперативного управления производством.

Особое значение приобретает анализ эффективности производства на уровне экономически самостоятельного предприятия. Нерешенность возникающих здесь экономических задач как внутренних, так и внешних, отражается на финансовых результатах деятельности предприятия. Поэтому важно использовать различные аналитические модели анализа для принятия решений по оптимизации интересов предприятия.

В этой связи очень важно выявить сущность категории «себестоимость продукции», ее связь с эффективностью производства, поскольку последняя в принципе есть отношение полезного результата (эффекта) к издержкам на его получение. Это имеет большое значение и для выяснения состава затрат, определяющих ее содержание. Только таким образом можно научно обосновать предпосылки, лежащие в основании рационально организованных систем планирования и учета затрат и калькулирования себестоимости продукции в промышленности, и найти пути совершенствования экономической работы на всех уровнях управления.

Актуальность проблемы проявляется в том, что анализ на уровне предприятия должен наполняться совершенно новым конкретным содержанием, связанным с повседневной управленческой деятельностью руководителей предприятия, а именно: с анализом эффективности всех этапов деятельности предприятия: производства, хранения, сбыта продукции и т.д. Можно утверждать, что качество принимаемых решений полностью зависит от широты и глубины экономического и финансового анализа.

Теоретической основой данной работы стали труды отечественных ученых-экономистов А.Д. Шеремета, М.И. Баканова, Г.В. Савицкой и др.

Таким образом, главная цель исследования – анализ системы планирования и учета затрат, прибыли и эффективности производственно-экономической деятельности предприятия ОАО «Омское АТП-1», выявление основных проблем при осуществлении этой деятельности и разработка рекомендаций по управлению затратами.

Объектом исследования в курсовой работе является система учета затрат, предметом – ОАО «Омское АТП-1».

Исходя из поставленной цели, сформулированы задачи работы:

- анализ затрат на производство исследуемого предприятия;

- предварительный обзор баланса и анализ его ликвидности;

- характеристика имущества предприятия: основных и оборотных средств и их оборачиваемости, выявление проблем;

- характеристика источников средств предприятия: собственных и заемных;

- оценка финансовой устойчивости;

- анализ прибыли и рентабельности;

- разработка мероприятий по снижению себестоимости продукции и повышению эффективности управления издержками.

Методы и методики исследования:

1. Горизонтальный и вертикальный анализ баланса;

2. Метод коэффициентов (относительных показателей) для детерминированной комплексной оценки результатов деятельности;

3. Сравнительный анализ.

4. Методика комплексного анализа финансового состояния предприятия.

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ОАО «Омское АТП-1» за 2002-2004 гг.:

- бухгалтерский баланс (форма № 1 по ОКУД);

- отчет о прибылях и убытках (форма № 2 по ОКУД);

- приложения к бухгалтерскому балансу (форма № 4, № 5 по ОКУД);

- приказ об учетной политике предприятия;

Также при написании курсовой работы использовались Указы Президента РФ, Постановления Правительства РФ, Федеральные Законы, Инструкции Госналогслужбы РФ, литература экономистов-теоретиков, инструктивно-методический материал, статьи периодической печати.

Глава 1. Теоретические основы анализа издержек предприятия и прибыли

1.1 Виды, сущность, структура и динамика издержек. Специфика учета затрат на предприятиях Российской Федерации

Издержки производства – экономическая категория, имеющая большое теоретическое и практическое значение. Классики политической экономии А. Смит и Д. Рикардо под термином «издержки» понимали средние общественные затраты на производство единицы продукции. Представители австрийской экономической школы разработали теорию предельных издержек. Например Ф. Визер предложил концепцию альтернативных затрат, согласно которой действительные издержки производства данного товара равны наивысшей полезности тех благ, которые общество могло бы получить, если бы по-другому использовало затраченные производственные ресурсы. Перевод на математическую основу взглядов маржиналистов представителями австрийской школы способствовал появлению теории минимизации издержек. Институционалистская теория издержек представлена в работах Дж.К. Кларка и Дж. Гобсона. Первый из них занимался проблемой накладных издержек, а также подробно исследовал такие виды издержек, как индивидуальные и общественные, абсолютные, дополнительные, финансовые, производственные, долгосрочные и краткосрочные. Дж.Гобсон ввел понятие человеческих издержек, которые измеряются качеством и характером трудовых усилий, способностями лиц, совершающих эти усилия. Следует различать понятия «затраты» и «издержки». Это связано с различием расходуемых на производство ресурсов и их стоимостной оценки. Поэтому издержки – это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму.

Существует несколько подходов к рассмотрению издержек производства. Во-первых, издержки производства с позиции социально-экономических отношений делятся на издержки общества и издержки предприятия. К первым относятся затраты всего живого и овеществленного труда, отраженные в стоимости товара. Для предприятия они показывают его денежные затраты на израсходованные средства производства и заработную плату. Во-вторых, в рыночных условиях фирма четко подразделяет бухгалтерские и экономические издержки. Бухгалтерские учитывают только фактические расходы факторов производства на изготовление продукции. Экономические включают в себя бухгалтерские и неявные издержки, т.е. издержки упущенных возможностей. Поэтому все издержки представляют собой альтернативные издержки, или издержки выбора.[10 c. 82-87]

Возможны различные варианты классификации альтернативных издержек производства. Но, прежде всего, следует определить особенности внешних и внутренних издержек. Внешние, или явные издержки – это затраты в форме деловых платежей собственникам факторов производства и промежуточных изделий. Внутренние, или неявные издержки – это расходы собственных ресурсов. Практическое значение имеет деление издержек на постоянные и переменные. Постоянные затраты, корректировка и регулирование которых требует относительно длительного времени и которые не зависят от изменения объема производства, являются постоянными издержками. Это – амортизационные отчисления, содержание управленческого персонала, налоги, страховые взносы и др. Издержки, меняющиеся вместе с изменением объема производства, называют переменными. Это – расходы на заработную плату производственного персонала, на сырье, материалы, топливо и др. Постоянные и переменные издержки в сумме составляют общие, или валовые издержки производства. Валовые издержки с каждой новой единицей продукции увеличиваются на ту же величину, что и сумма переменных издержек. Для предпринимателя важно знать, каковы не просто его издержки, а издержки по выпуску единицы продукции, т.е. средние издержки. Соответственно можно рассчитывать средние постоянные и средние переменные издержки, которые в сумме составляют средние общие издержки. Но в отличии от общих издержек, средние общие издержки не увеличиваются нарастающими темпами по мере увеличения количества производимой продукции, а сначала имеют тенденцию к снижению и лишь затем возрастают. Подобным образом изменяются и средние переменные издержки. Средние постоянные издержки непрерывно растут с ростом объемов производства, поскольку данная сумма постоянных издержек распределяется на все большее количество единиц продукции. Они представляют собой дополнительные затраты на производство еще одной единицы продукта. Они показывают, во что обойдется фирме увеличение производства на одну единицу, т.е. каковы будут ее дополнительные затраты в расчете на единицу прироста продукта. Предельные издержки не зависят от постоянных издержек, т.к. они не изменяются с изменением объема выпуска и объема продаж. На все виды издержек влияет фактор времени. Поэтому в экономической теории различают издержки производства на краткосрочных и долгосрочных временных интервалах. В краткосрочном периоде объем производства может регулироваться только с помощью изменения объемов переменных затрат при неизменных постоянных затратах. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей производительности: увеличение производства, достигаемое при равномерном приросте переменного фактора, по достижении определенного уровня будет снижаться по мере роста соотношения между переменными и постоянными факторами. Этот закон называют по разному «закон убывающего предельного продукта», «закон убывающей отдачи», «закон переменных пропорций». Объем производства, при котором средние общие издержки минимальны, называется оптимумом по издержкам. Если принимать в расчет только издержки, то такой объем производства является наиболее выгодным для предприятия. [10 c. 82-87]

В хозяйственной практике России вместо издержек используется понятие себестоимости. Себестоимость – это денежное выражение издержек предприятия. Различают производственную и коммерческую (полную) себестоимость продукции фирмы. Производственная себестоимость – это затраты фирмы по производству продукции. Коммерческая себестоимость, кроме них, включает и расходы фирмы по реализации продукции. Выделяют плановую и фактическую себестоимость. Первая из них определяется на основе научно обоснованных нормативов расходования ресурсов и составляет один из элементов внутрифирменного планирования. Фактическая себестоимость устанавливается на основе данных бухгалтерского учета и статистической отчетности о реально протекающей производственной деятельности фирмы.[7 c. 219-236]

Исчисление себестоимости единицы продукции называется калькуляцией себестоимости. При калькуляции затраты в России учитываются не по элементам затрат, а по статьям затрат. Статей затрат больше, чем элементов затрат. Например, в сырье и материалах выделяются горючие и смазочные материалы, удобрения, семена и т.д. Итогом калькуляции являются данные об уровне себестоимости отдельных видов продукции. Себестоимость является важнейшим обобщающим показателем эффективности деятельности фирмы. Чем ниже при прочих равных условиях себестоимость ее изделий, тем выше прибыль. Снижение себестоимости обусловлено сокращением всех затрат на производство единицы продукции.

Итоговым показателем деятельности фирмы являются общие издержки по видам ресурсов, которые исчисляются умножением количества, израсходованного ресурса на его цену, а затем суммированием затрат дифференцированно по видам ресурсов. Экономическими издержками считаются платежи, которые необходимо произвести, чтобы определить затраты общества на такие затраты, как капитал, сырье, исходные материалы и полуфабрикаты, рабочая сила и предпринимательская способность, которая включается в себестоимость в современных условиях развития рыночной экономики [10 c. 82-87]. Эффективность производства означает, что фирма благодаря предпринимательскому таланту применяет такую комбинацию ресурсов, технику и технологию производства, которые позволяют получить заданный объем продукции с наименьшими затратами, чем на альтернативных производствах. Согласно современным западным теориям издержки делятся на постоянные и переменные. Постоянные издержки могут иметь место даже в том случае, если производство вообще не осуществляется - это арендная плата, оплата охраны и управленческого персонала, налоги и т.п. В группу затрат, зависящих от объема производства, входят: плата за исходные материалы, полуфабрикаты, оплата энергии всех видов, з/плата рабочих.[13 с. 312 - 321]

Сумма постоянных (TFC) и переменных (TVС) издержек составляет валовые, или общие, издержки (ТС), т.е. денежные затраты на производство продукции: ТС = TFC + TVC. Графически эта зависимость изображена на рис. 1 (см. приложения). Для удобства расчетов каждый вид издержек усредняется путем деления на количество произведенной продукции. Различают общие средние затраты (АТС), средние постоянные (AFC) и средние переменные (AVC). В микроэкономике деление затрат на постоянные и переменные имеет практическое значение при расчетах на короткий промежуток времени, так как в длительном периоде все затраты имеют тенденцию к изменению. Кроме того применяется их деление на внутренние и внешние [13 с. 312 - 321].

Если на производстве наблюдается рост переменных издержек, то растут и общие издержки до тех пор, пока величина предельных издержек станет меньше средних (рис. 2 приложений). При равенстве предельных и средних издержек рыночная цена становится равна средним затратам. Это положение (точка К) называется моментом критического безубыточного объема производства, сама т.К называется «точкой безубыточности». Если это состояние носит долгосрочный характер, предприятия получат возможность работать эффективно. При значительном колебании цен может произойти перелив капиталов в другие отрасли. Если цена не покрывает переменные издержки (т.В), то следует прекратить производство. Отток капиталов приведет к сокращению производства, повышению цен, а затем к повышению нормы прибыли. Противоположные тенденции будут наблюдаться в отраслях с низким органическим строением капитала и первоначально высокой нормой прибыли. В этом случае произойдет приток капитала, увеличение производства и выпуска товаров, снижение цен и нормы прибыли.[13 c.168]

Межотраслевая конкуренция является основой постоянного движения капиталов и основой для совершенствования отраслевой структуры общественного производства. Экономические службы предприятий постоянно определяют так называемые альтернативные издержки, которые имеют место на аналогичных предприятиях отрасли, тем самым определяя экономическую конъюнктуру в отрасли и перспективы развития предприятия. В этих условиях появляются новые товары, возникают межотраслевые компании и ускоряется процесс межотраслевого перелива капитала. В реальной жизни постоянно определяют альтернативные издержки для возможности осуществления выбора между разными экономическими решениями. Обычно на регулируемом рынке издержки равны текущей установившейся на данный момент рыночной цене при наличии близких цен. Альтернативные издержки равны близкой наивысшей цене. В производственной деятельности концепция альтернативных издержек имеет значение рационального использования того или иного вида ресурсов: что выгоднее - производить данный продукт у себя на предприятии или купить его на стороне. Часто имеет место перенос части издержек на другие сферы народного хозяйства, называемый издержками перелива. Так, если фирма загрязняет окружающую среду, т.е. переносит часть своих затрат на население, то, естественно, она экономит свои затраты, занижает свои издержки у третьей стороны. При этом фирма может руководствоваться следующим: например, вложив 1 млн. дол. в очистные сооружения, она посчитает их напрасно потраченными по сравнению с их вложением в производство .[13 с. 312 - 321].

1.2 Учет затрат на производство и калькулирование себестоимости продукции на производственных предприятиях

Управление себестоимостью продукции предприятий - планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. В странах с развитой рыночной экономикой учет затрат на производство и калькулирование себестоимости продукции выделены в управленческий учет, призванный дать информацию для управления себестоимостью продукции специалистам и администрации организации и ее подразделений. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции являются составной частью общей единой системы бухучета [10 c 315-324].

Организация учета затрат на производство продукции основана на следующих принципах: неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в течение года; полнота отражения в учете всех хозяйственных операций; правильное отнесение расходов и доходов к отчетным периодам; разграничение в учете текущих затрат на производство и капитальные вложения; регламентация состава себестоимости продукции; согласованность фактических показателей себестоимости продукции с нормативными и плановыми. Одно из основных условий получения достоверной информации о себестоимости продукции - четкое определение состава производственных затрат. В России состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава установлены Налоговым Кодексом РФ и Положением по бухгалтерскому учету «Расходы организации», которые определили издержки, относимые на себестоимость продукции, и затраты, производимые за счет соответствующих источников финансирования (прибыли, фондов специального назначения, целевого финансирования и поступлений и др.). Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в определении порядка начисления амортизации по основным средствам и нематериальных активам, установлении тарифов отчислений на социальные нужды и. др. На основе НК РФ и ПБУ 10/99 министерства, ведомства и другие организации разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) для подведомственных организаций.

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции. В крупных и средних организациях для учета затрат на производство продукции применяют счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов», 46 «Выполненные этапы по незавершенным работам», 40 «Выпуск продукции (работ, услуг)». По дебету указанных счетов учитывают расходы, а по кредиту - их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на счета основного и вспомогательного производств. С кредита счетов 20 и 23 списывают фактическую себестоимость выпущенной продукции. Сальдо этих счетов характеризует величину затрат на незавершенное производство. В малых организациях для учета затрат на производство используют, как правило, счета 20, 26, 97 или только счет 20. Счет 46 целесообразно использовать в организациях, осуществляющих работы долгосрочного характера, в которых расчеты осуществляются не в целом за законченные и сданные работы, а по отдельным этапам работ. Счет 40 используется по необходимости и предназначен для учета выполненной продукции и выявления отклонений фактической производственной себестоимости продукции от нормативной или плановой себестоимости. Использование данного счета позволяет исключить трудоемкие расчеты по определению отклонений фактической себестоимости от плановой по готовой, отгруженной и реализованной продукции [10 c 315-324].

В бухгалтерском учете используются различные показатели себестоимости продукции: себестоимость проданной продукции, производственная себестоимость и др. Себестоимость проданной продукции - это затраты на ее производство и продажу. Производственная себестоимость - это затраты на производство выпущенной продукции. Для исчисления различных показателей себестоимости продукции необходимо классифицировать затраты по ряду признаков. Кроме того, с целью управления затратами и производством продукции затраты целесообразно классифицировать по другим направлениям - для принятия решений по контролю и регулированию. Таким образом, расходы организации целесообразно классифицировать по следующим трем направлениям: для исчисления себестоимости продукции; для принятия решений; для контроля и регулирования (табл. 1 приложений.).

По экономическому содержанию расходы группируют по элементам затрат и по статьям калькуляции. Как уже отмечалось, в соответствии с ПБУ 10/99 расходы организации по обычным видам деятельности группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты. Полученные по элементам расходов данные необходимы для определения финансового результата, разработки бизнес-планов, определения объема закупок, фонда оплаты труда и суммы амортизации, организации контроля за расходами, исчисления показателей эффективности использования ресурсов и ряда других показателей. При учете расходов по элементам не выделяются расходы на незавершенное производство.

Статьи калькуляции - это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов. Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях и проектом методических рекомендаций по учету затрат на производство продукции, работ, услуг рекомендуется группировка расходов по статьям калькуляции. Итог первых 11 статей образует производственную себестоимость продукции, итог всех 12 статей - себестоимость проданной (реализованной) продукции. Организации могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства. Объектами учета затрат на производство являются организация в целом, ее производства, место возникновения затрат, виды продукции. По организации в целом затраты учитывают по элементам затрат и для исчисления себестоимости проданной продукции - по статьям калькуляции. Группировка затрат по производствам необходима для контроля за затратами в этих производствах и хозяйствах и исчисления себестоимости продукции производств и хозяйств. Группировка затрат по местам возникновения осуществляется для контроля за расходами по этим объектам учета затрат. Различают производственные (цехи, участки, переделы и др.), обслуживающие (службы администрации, склады и др.) и условные места возникновения затрат. По условным объектам учета затрат расходы группируют для усиления контрольных функций учета, например для контроля расходов по зарубежным командировкам.

В системе управленческого учета особенно важно организовать учет по таким местам возникновения затрат, как центры ответственности (центрам затрат, центрам прибыли, центрам инвестиций). Группировка расходов по видам продукции (работ, услуг), группам изделий, переделам, заказам и т.п. осуществляется для исчисления их себестоимости и контроля за соответствующими затратами [10 c 315-324].

1.3 Эффективность производства, проблема «затраты-выпуск». Прибыль и рентабельность

Разница между общими доходами фирмы и общими издержками производства называется прибылью, которая определяется путем вычета из обшей суммы продаж всех видов затрат: амортизации, зарплаты, процентов по ссудам и т.д. В этом случае прибыль называют чистым доходом. В теории К. Маркса прибыль является превращенной формой прибавочной стоимости и выступает в виде разницы между стоимостью и издержками производства. При этом прибыль как искаженная форма стоимости маскирует источник обогащения капиталистов - неоплаченный труд наемного работника. В обычном представлении прибыль выступает как надбавка к цене затраченных ресурсов. Современная трактовка прибыли противоречива: если доход на капитал выступает в виде процента, то прибыль объединяет все формы доходов - процент, зарплату и ренту или выступает четвертой формой доходов. В экономической литературе существует несколько определений прибыли, как экономической категории. Одни экономисты считают, что прибыль это доход от нововведений, причем временный, как бы плата за риск, удачу. Другие характеризуют прибыль как «монопольный доход» в условиях естественного или умышленного дефицита ресурсов. К. Макконнелл и С. Брю считают плату за выполнение предприятием своих функций нормальной прибылью, а если общий доход выше всей суммы издержек, то разница, по их мнению, будет называться чистой, или экономической, прибылью. Другие экономисты определяют прибыль как вознаграждение за удачное использование факторов производства, смешивая разные формы доходов, или же она выступает как плата за риск.[13. c. 173-177]

Прибыль является основной формой доходов и источником расширенного воспроизводства. Прибыль - главный источник инвестирования капитала. Многим предпринимателям этот внутренний источник финансирования предпочтительнее росту внешней задолженности или выпуску акций. Если разница между общим доходом и издержками достаточно высока, в эту отрасль устремляются капиталы. Каждое предприятие старается на равные издержки получить равную среднюю прибыль, продавая товары или по рыночным ценам, или по ценам производства независимо от сферы приложения ресурсов. В России итоговым показателем деятельности предприятия является валовая прибыль. Валовая прибыль представляет собой сумму прибыли от реализации продукции, основных фондов, иного имущества предприятия и доходов от нереализованных операций, уменьшенных на сумму расходов по этим операциям. Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость и акцизов и затратами на производство и реализацию включаемых в себестоимость продукции. Доходы (расходы) нереализуемых операций включают доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы по акциям, облигациям и иным ценным бумагам и другие доходы от операций, непосредственно не связанных с производством продукции. Эффективность применения инвестированного капитала, авансированных затрат проявляется в сопоставлении прибыли, как главного показателя жизнедеятельности предприятия, с затратами, издержками, себестоимостью. Такое сопоставление выражается относительным показателем - рентабельностью. Рентабельность характеризует прибыльность, доходность использования капитала. Росту рентабельности способствует снижение себестоимости продукции и рост прибыли. Одним из противодействующих факторов является увеличение акционерного капитала.

Норма прибыли, как писал К. Маркс, имеет тенденцию к понижению. Это связано с ростом органического строения капитала (производства), т.е. ростом фондовооруженности, а также с периодическим обновлением основного капитала и продукции, имеющей цикл жизнедеятельности. Сказывается также противоречие между прибылью (ограниченной целью) и потенциально безграничными возможностями производства на базе НТП. Различают расчетную, текущую, нормативную, отраслевую и народнохозяйственную рентабельность. .[7. c. 127-134]

Существует определенная последовательность для исчисления показателя рентабельности. Сначала определяют чистый доход, затем стоимость производственных фондов и после этого - норму рентабельности, как отношение чистого дохода к стоимости производственных фондов. Показатель рентабельности производства является основным показателем результативности деятельности предприятия. В рыночной экономике предпринимателю важно знать, за счет каких производственных составляющих достигается эффективность производства. Поэтому широко применяются следующие показатели рентабельности производства и продукции. Рост рентабельности продаж означает: рост цен при неизменном уровне издержек; снижение издержек при неизменных ценах. Снижение спроса способствует снижению рентабельности продукции, что связано: со снижением цен при неизменных издержках; с ростом издержек при неизменных ценах; с ростом издержек и снижением цен. Активы представляют для предприятия итог баланса на конец отчетного периода, включая стоимость имущества предприятия, средства и запасы для уплаты задолженности. Рентабельность активов отражает эффективность использования всего имущества фирмы. Основной капитал - это использованный основной капитал минус его амортизация на конец отчетного периода. Рентабельность основного капитала показывает эффективность использования основных фондов (фондоотдачу). Все эти показатели в комплексе отражают действительную картину доходности (убыточности) фирмы, показывая затраты - объем производства - прибыль. К примеру, рост рентабельности основного капитала при уменьшении рентабельности активов мог бы отражать увеличение оборотных средств, что привело бы к затовариванию готовой продукции, наличию излишних запасов сырья, материалов, росту наличности. Пофакторный анализ динамики рентабельности отражает реальную картину доходности и конкурентоспособности фирмы в условиях рыночной экономики.

Экономическая теория исследует возможности наиболее полного использования ограниченных ресурсов с целью наиболее полного удовлетворения безграничных потребностей общества. Это означает, что экономическая теория - наука об эффективности, точнее, наука об эффективном использовании ограниченных ресурсов. Что же такое эффективность? Это одно из базовых понятий экономической науки, которое дает возможность исследовать развитие общественного производства. В самом общем виде эффективность представляет собой отношение результата к затратам, обеспечившим его получение. Она характеризует зависимость между количеством единиц ограниченных ресурсов, применяемых в процессе производства, и получаемым объемом какого-либо продукта, т.е. охватывает проблему «затраты - выпуск». Большее количество продукта, получаемое от фиксированного объема затрат, означает повышение эффективности. Меньший объем продукта от данного количества затрат указывает на снижение эффективности.

Экономическая эффективность - сложная категория экономической науки, и поэтому она имеет разные формы своего проявления. Во-первых, понятие «эффективность» применяется к анализу использования ресурсов как в масштабе всего общества, так и в рамках отдельно взятой хозяйственной единицы: предприятия или фирмы. Во-вторых, конкретными показателями эффективности являются:

1) производительность труда - показатель использования живого труда, определяемый по формуле:

Созданный продукт (в натуральном иди денежном выражении)

Затраты единицы труда (человеко/час)

2) фондоотдача - показатель использования прошлого труда, определяемый по формуле:

Выручка от реализации продукции (в денежном выражении)

Среднегодовая стоимость основных средств

3) рентабельность - показатель, отражающий степень прибыльности капитала фирмы, продукции, продаж и т.д., определяемый по формуле

Рентабельность продукции=

=Прибыль от реализации продукции

Себестоимость (затраты на производство продукции)

Рентабельность основных средств=

Прибыль от реализации продукции

Среднегодовая стоимость основных средств

Если хозяйствующий субъект осуществляет свою деятельность с минимальными затратами экономических ресурсов (труда, капитала, сырья), то говорят о высокой эффективности производства. Иначе говоря, чем меньше объем затрат и больше величина, в которой воплощен результат хозяйствования, тем выше эффективность. В-третьих, экономическая эффективность тесно связана с понятием экономическая рациональность, которая означает выбор решений, основанных на стремлении получить наилучшие экономические результаты с минимально возможными затратами всех необходимых для этого ресурсов. Мысль о том, что человек действует исходя из рационально просчитанного стремления к своему интересу, была высказана классиками экономической науки А.Смитом, Д.Рикардо и другими. Принцип рациональности может быть применим и к поведению общества в целом. В этом случае рациональность следует трактовать как социально-экономическую эффективность, которая включает в себя социальный аспект. Речь идет о том, чтобы стремление к наибольшему экономическому результату не нанесло ущерба обществу и природе. Этот принцип эффективного распределения ресурсов получил название Парето-эффективность (по имени итальянского экономиста В.Парето - это состояние экономики, при котором невозможно увеличить чью-либо долю в получении результата, не сократив при этом долю другого члена общества. Только в таком случае общество будет находиться на грани полезности - возможности. Современная экономика далеко не всегда соответствует критерию Парето-эффективности.

Выводы по 1 главе

Прибыль предприятия, зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Здесь, цена изменяется под воздействием законов рыночного ценообразования, а издержки могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов.

Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах.

Основные виды издержек. Итак, принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. Постоянные и переменные издержки вместе составляют валовые издержку производства.

На предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства.

В условиях рыночной экономики классификация затрат в отечественном хозяйстве будет упрощаться и приближаться к зарубежной практике. В зарубежной практике широко принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. В развитых странах широко используется метод определения затрат на производство продукции по ограниченной, сокращенной номенклатуре калькуляционных статей. В затраты включаются только переменные расходы.

Важнейшими путями снижения затрат на производство продукции является определение оптимальной величины закупаемых ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности.

Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1»

2.1 Краткая экономическая характеристика ОАО «Омское АТП-1»

Омское автотранспортное предприятие №1 создано в соответствии с Указом Президента Р.Ф. от 14.10.1992г № 1230 «О регулировании арендных отношений и приватизации имущества государственных и муниципальных предприятий, сданного в аренду» и другими Законодательными актами Российской Федерации путем выделения структурного подразделения «Омское автотранспортное предприятие № 1» из акционерной автотранспортной компании «Омскавтотранс» в открытое акционерное общество и является правопреемником названного структурного подразделения. Зарегистрировано постановлением администрации Советского района г.Омска № 745 от 20.05.93 г. Изменения: № 295 от 30.05.1996г и № 533 от 11.06.1999г.

Общество действует в порядке, предусмотренном Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах» от 26.12.95 г. (с изм. и доп. от 13.06.96 г., 24.05.99 г., 7.08.01 г., 31.10.02 г., 27.02.03 г.), Федерального закона РФ «О внесении изменений и дополнений в ФЗ «Об акционерных обществах», Уставом и другими законодательными актами РФ. Сокращенное наименование общества: ОАО «Омское АТП-1. Юридический адрес и фактическое местонахождение общества: 241000 г. Омск, ул. Советская 88. Срок деятельности общества не ограничен. Деятельность общества прекращается по решению общего собрания акционеров, либо по основаниям, предусмотренным ГК РФ с учетом требований Федерального закона «Об акционерных обществах».

Целью деятельности Общества является получение прибыли его участниками на основе удовлетворения потребностей граждан, хозяйственных обществ и любых других законных образований в товарах работах, услугах, предлагаемых обществом

Основными видами деятельности общества являются:

1. организация и осуществление перевозок грузов автомобильным транспортом, транспортно-экспедиционное обслуживание юридических и физических лиц, а также осуществление международных перевозок;

2. производство продукции технологического назначения и товаров народного потребления, инструментов, оборудования, изготовление строительных материалов, столярных изделий;

3. ремонт и техническое обслуживание собственных, а также принадлежащих юридическим лицам и индивидуальным владельцам автотранспортных средств;

4. строительно-монтажные, ремонтно-строительные, сантехнические, слесарные, столярные, погрузо-разгрузочные, дорожные работы;

5. купля–продажа автотранспорта, подвижного состава;

6. коммерческая продажа на договорной основе производимой продукции технологического назначения;

7. оказание услуг по выявлению, реализации и обмену товарно-материальных ценностей, отходов производства;

8. осуществление внешнеэкономической деятельности, экспортных и импортных операций, бартерных сделок;

9. проведение предрейсовых медицинских освидетельствований водителей общества, а также водителей сторонних организаций.

Отдельными видами деятельности, перечень которых определяется федеральными законами, предприятие может заниматься только на основании лицензии. Открытое акционерное общество «Омское АТП-1» является юридическим лицом:

- рабочим языком общества является русский язык, все документы, связанные с деятельностью общества, составляются на рабочем языке;

- общество имеет самостоятельный баланс, общество вправе открывать банковские счета на территории Российской Федерации и за ее пределами;

- имущество общества состоит из оплаченного уставного капитала в размере 379200 руб., 100% уставного капитала находится у физических лиц, что составляет 10873 обыкновенных (простых) акции и 1767 привилегированных акций номиналом 30 рублей;

- общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом, является истцом и ответчиком в арбитражном и третейском суде;

- акционеры отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих акций, акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах оплаченной части стоимости принадлежащих им акций;

- общество не отвечает по обязательствам акционеров;

- общество может на добровольных началах вступать в союзы, ассоциации на условиях не противоречащих антимонопольному законодательству, действующему на территории РФ;

- общество выполняет государственные мероприятия по мобилизационной подготовке в соответствии с действующим законодательством РФ;

- общество имеет круглую печать, штампы и бланки со своим наименованием, собственную эмблему.

Высшим органом общества является общее собрание акционеров, к компетенции общего собрания акционеров относятся: внесение изменений и дополнений в устав общества или утверждение устава в новой редакции; реорганизация общества; ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и ликвидационного балансов; определение количественного состава совета директоров общества, избрание его членов и досрочное прекращение их полномочий; определение количества, номинальной стоимости, категорий объявленных акций и прав, предоставляемых этим акциям; увеличение/ уменьшение уставного капитала общества путем увеличения номинальной стоимости акций или путем размещения дополнительных акций; избрание ревизионной комиссии общества и досрочное прекращение их полномочий, утверждение аудиторов общества; утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках общества, а также распределение прибыли, в том числе дивидендов, и убытков общества по результатам финансового года; принятие решений об одобрении сделок в случаях, предусмотренных ст.79 и ст.83 ФЗ «Об акционерных обществах»; утверждение внутренних документов, регулирующих деятельность общества.

Общее собрание акционеров не вправе рассматривать и принимать решения по вопросам не отнесенным к его компетенции. Правом голоса на общем собрании акционеров по вопросам, поставленным на голосование обладают - акционеры владельцы обыкновенных акций общества. Решение общего собрания по вопросу, поставленному на голосование, принимается большинством голосов акционеров – владельцев голосующих акций общества, представляющих право голоса по данному вопросу. Общество проводит общее ежегодное собрание акционеров. Все собрания помимо годового являются внеочередными. Внеочередное общее собрание проводится по решению совета директоров на основании: его собственной инициативы; требования ревизора общества; требования аудитора; требования исполнительного органа; требования акционера (акционеров) являющегося владельцем не менее 10% голосующих акций общества на дату предъявления требования.

Совет директоров является органом, осуществляющим общее руководство деятельностью общества, за исключением вопросов отнесенных к компетенции общего собрания акционеров. Члены совета директоров общества и директор при осуществлении своих прав и исполнении обязанностей должны действовать в интересах общества, осуществлять свои права и исполнять обязанности в отношении общества добросовестно и разумно.

Как видно из таблицы 2 (см. приложения) предприятие является убыточным весь анализируемый период, Среднегодовая численность работников в 2004 г. по отношению к 2002 г. сократилась на 26%, что говорит о большой текучести кадров. Стоимость основных производственных фондов сократилась на 1193 тыс.руб., в основном это произошло из-за списания и продажи основных средств. По данным табл. 3 (приложения) можно судить об эффективности хозяйственной деятельности ОАО «Омское АТП-1» за период с 2002 по 2004 год. Очевидно резкое снижение показателей в 2002-2003 годах. Это было обусловлено недостатками экономической политики, проводимой руководством, и неэффективной работой финансовых служб. В 2003 году наметились положительные тенденции.

В 2004 году производственные мощности предприятия использовались согласно производственной необходимости. Водоснабжение предприятия осуществляется из городских водопроводных сетей в основном на хозяйственно – бытовые нужды и подпитку оборотных систем водоснабжения. Оборотные системы для охлаждения оборудования имеются в котельной. Хозяйственно–бытовые сточные воды сбрасываются в городские канализационные сети. Незавершенное строительство очистных сооружений ливневой канализации для очистки поверхностного стока вод с примесью нефтепродуктов с территории ОАО «Омское АТП-1», а также с прилегающих территорий улицы Советской, гараж областной администрации и садоводческого товарищества приостановлено с 1996 года, из-за прекращения финансирования.

Территория предприятия площадью 2,5 гектара полностью асфальтирована, на ней расположены:

- Контрольно-пропускной пункт, где производится осмотр технического состояния автомобилей перед выездом в рейс и по возвращении из рейса.

- Административно-хозяйственный корпус, где расположены кабинеты руководителей и инженерно-технических работников, обслуживающего персонала, а также диспетчерская и медицинский кабинет для освидетельствования водителей на трезвость перед рейсом и по возвращении.

- Здание комплексно-механизированного участка для техремонта и техобслуживания большегрузных автомобилей, здание мойки.

- Открытая стоянка для подвижного состава предприятия, автомобилей обслуживающих руководителей и отдел снабжения, а также для автомобилей сторонних организаций.

- Склады для хранения запасных частей, узлов и агрегатов, автомобильных шин, горюче-смазочных материалов.

- Мастерские включают в себя: шиномонтажный цех по ремонту автомобильных шин и монтажу колес, аккумуляторный цех по зарядке и ремонту аккумуляторов, электрический цех по ремонту электропроводки на автомобилях, систем осветительных приборов и стартеров, медницкий цех ремонтирует радиаторы, кузнечный цех, цех сварочных работ, цех ремонта двигателей, цех расточки и клепки тормозных колодок, столярный цех, цех регулировки топливной аппаратуры, цех ремонта прицепов и полуприцепов.

- Здание котельной на 7 котлов для отопления в холодное время года собственных зданий и сооружений, а также близлежащих предприятий таких как гараж областной администрации, областное ГАИ, здание инкассации.

Главным бухгалтером ОАО «Омское АТП-1» (Кравченко Н.И.) в соответствии с положением по бухгалтерскому учету «Учетная политика» (утверждено приказом Минфина России от 20.07.94 №100) на предприятии разработана и оформлена в виде положения учетная политика организации на 2002 год. В ней отражены основные методические и организационно-технические особенности ведения учета на предприятии. Положение об учетной политике утверждено директором предприятия (Рубаном Д.В.). Остановимся на наиболее значимых моментах: на предприятии применяется табличная машиноориентированная форма ведения бухгалтерского учета; рабочий план счетов разработан на основе единого Плана счетов; инвентаризация товаров на складе производится ежегодно; списание остатков продукции со склада производится методом ФИФО.

Как уже было отмечено, на предприятии для ведения бухгалтерского учета применяется программа «1С-Бухгалтерия» версия 7.7. Программа предназначена для ведения бухгалтерского учета, печати первичных документов, расчета итоговых показателей, формирования отчетов для налоговых органов. С точки зрения главного бухгалтера, данная программа была выбрана потому, что она чрезвычайно удобна, проста в освоении и универсальна. Краткая характеристика принципов работы программы. Операции в виде проводок заносятся в журнал. Программа автоматически разносит эти проводки по соответствующим субсчетам, подсчитывая итоги по каждому счету и субсчету в целом и в разрезе аналитического учета. Предусмотрены многочисленные формы стандартных отчетов. Программа наряду с проводками позволяет вносить в журнал операций данные первичных документов. Описав один раз форму документа и правила формирования его реквизитов, при вводе данных можно автоматически рассчитать и напечатать на принтере необходимое количество экземпляров документа. Проводки же при этом формируются по каждой строке документа автоматически. Это полностью исключает возможность ввода проводок без первичного документа и ошибки ручного ввода. Все это позволяет главному бухгалтеру немедленно просмотреть не только итоговые данные, но и обратиться непосредственно к каждому первичному документу. А наличие в журнале операций автоматически сформированных на основе данных первичных документов аналитических проводок по всем основным операциям позволяет отслеживать всю действительную картину хозяйственного и финансового состояния на каждый момент времени. Программой также предусмотрена возможность формирования различных отчетов: бухгалтерского баланса, приложений к нему, форм статотчетности.

Расчеты с поставщиками и подрядчиками ведутся в наличном и безналичном виде с отражении их в ж/о №6. Основными контрагентами предприятия являются: ООО «Надин», ЗАО «Мелькрук», ООО «Омсксбыт», ОАО «Омскметаллресурсы» - покупатели услуг, материалов и деталей; ОВО при Советском РОВД - поставщик услуг по пресечению правонарушений и преступлений в зданиях мастерских и складов. Расчеты с данными организациями подтверждаются договорами, товарно-транспортными накладными, счетами, счетами-фактурами. На конец отчетного периода имеются акты сверок по расчетам за предоставленные услуги.

2.2 Оценка финансового состояния ОАО «Омское АТП-1»

Оценку финансового состояния следует начать со структурного анализа разделов баланса, который предполагает анализ наличия, состава и динамики источников формирования капитала предприятия и анализ размещения капитала. Анализ ликвидности баланса тесно связан с анализом платежеспособности. Для оценки платежеспособности или текущей финансовой устойчивости необходимо провести агрегирование статей актива по степени их ликвидности, а статей пассива по степени срочности обязательств.

Исходные данные для анализа структуры пассива баланса ОАО «Омское АТП-1» и результаты анализа представлены в таблице 4 приложений.

Прогрессирующий рост краткосрочных обязательств и, в частности кредиторской задолженности за 2004 год, является тревожный фактором, свидетельствующим об ухудшении финансовой устойчивости и самостоятельности предприятия в перспективе. Кроме того, при определенных условиях такие статьи пассива баланса как доходы будущих периодов, резервы предстоящих расходов и платежей и резервы по сомнительным долгам, являются, по существу, источниками собственных средств.Источниками собственных средств предприятия являются: уставный капитал с учетом добавочного капитала как следствия переоценки основных фондов, резервный капитал и резервные фонды, фонды накопления, целевые финансирования и поступления, а также нераспределенная прибыль отчетного года и прошлых лет. Увеличение доли собственных средств за счет любого из перечисленных источников для усиления финансовой устойчивости ОАО «Омское АТП-1» не может произойти т.к. у предприятия за последние восемь лет итоговый результат работы - убыток.

Анализируя структуру краткосрочной кредиторской задолженности ОАО «Омское АТП-1» (см. табл. 4) можно сделать следующие выводы:

- краткосрочные кредиты банков и различные займы за период 2002 - 2004 гг. увеличились в 6,4 раза, что свидетельствует о нехватке собственных средств;

- задолженность перед поставщиками и подрядчиками возросла в 1,5 раза.

- задолженность перед бюджетом и государственными внебюджетными фондами выросла в 1,5 раза, что увеличивает риск обращения ИМНС №10 по Омской области с вопросом о степени платёжеспособности ОАО «Омское АТП-1» с просьбой о рассмотрении данного предприятия на Межведомственном совещании с целью вынесения решения вопроса о целесообразности обращения в арбитражный суд с заявлением о возбуждении дела о несостоятельности (банкротстве);

- задолженность по оплате труда также увеличилась в 1,5 раза.

Всё выше описанное свидетельствует о низкой платёжеспособности ОАО «Омское АТП-1».

Далее рассмотрим итоги финансовой работы за 2002 г. по ОАО «Омское АТП-1».Основными видами деятельности в 2002 году являлись: организация и осуществление перевозок грузов автомобильным транспортом, транспортно-экспедиционное обслуживание юридических и физических лиц; снабжение теплоэнергией сторонних организаций; ремонт автотранспорта; аренда свободных помещений.

Предприятие имеет основных средств на общую сумму 20666 тыс. руб., с износом на сумму 17438 тыс. руб., в том числе: транспортных средств на 10361тыс. руб. В 2002году были списаны сильно изношенные транспортные средства на 77,0 тыс. руб. В 2002году в 1,24 произошло увеличение оплаты автоуслуг по странам СНГ по сравнению с 2001 годом, доходы от ремонта сторонних автомашин увеличились в 2,2 раза. Прибыль от основной деятельности по предприятию, определяющему выручку по «моменту оплаты» составила 766,0 тыс. руб. в том числе (см. табл. 5-6 приложений): за автоуслуги по СНГ - 758,3 тыс.руб.за ремонт автотранспорта - 2,1 тыс.руб. за отопление - 5,6 тыс.руб

Многие предприятия в 2002г расплачивались не денежными средствами, т.е. делали взаимозачеты, хотя ежедневно предприятию приходится изыскивать возможности для выдачи водителям наличных денежных средств на приобретение ГСМ, запасные части, командировочные расходы. Взаимозачеты: ОАО СКФ «Комфорт»-210 тыс. руб.; ООО «Надин»-706 тыс. руб.; ЗАО «Мелькрукк»-510 тыс. руб.; ООО «Монолит ХХ века»-882 тыс. руб.; ООО «Омсксбыт»-608 тыс. руб.; ООО «Спарта 21 век»-182 тыс. руб. Внерелизационные расходы составили 1017 тыс. руб., в том числе: Налог на имущество - 80 тыс. руб.; Целевой сбор на милицию - 3 тыс. руб.; Списание дебиторской задолженности срок давности которой истек - 220 тыс. руб.; Убыток прошлых лет, выявленный в отчетном году - 703 тыс. руб.; Возврат кредиторской задолженности - 8 тыс. руб.

Валовая прибыль от основной деятельности при учетной политике «по отгрузке» составила 476,4 тыс. руб., но с учетом оплаты налогов, пеней по налогам, уплаченным в 2002 году образовался убыток 432,0 тыс. руб. Затраты на производство в 2002 году составили 13052,0 тыс. руб. из них 53% составляют материальные затраты – 6976,0 тыс. руб., из которых на ГСМ израсходовано 4158,0 тыс. руб. Затраты на оплату труда составили 24% от всех затрат, что составляет 3151 тыс. руб., накладные расходы составили 2241 тыс. руб. из которых 784 тыс. руб. было заплачено за газ, воду, электроэнергию и другие производственные нужды, амортизация основных фондов составила 96 тыс. руб.

В связи с убыточностью производственной деятельности переоценка основных фондов в 2002 году не производилась. Вынужденная мера предприятия – продажа подержанных полностью амортизированных автомобилей. От этого вида деятельности получили прибыль в сумме 67 тыс. рублей. Был создан фонд потребления на сумму 96 тыс.руб. который использовался для оказания материальной помощи работникам в связи с длительной болезнью, смертью близких родственников, выплаты к профессиональному празднику «Дню работников автомобильного транспорта» и другие цели. Наиболее неплатежеспособные дебиторы: ООО «Надин»; ОАО «Бежица – Строй»; ОАО «Омскпиво»; ООО «Лик».

Акционерное общество планирует расширить свою деятельность на международном рынке, для этого уплачен вступительный взнос и ежегодные взносы действительного члена АСМАП. На балансе акционерного общества числится военизированная колонна в составе 78 автомашин. На основании федерального Закона РФ «О мобилизационной подготовке и мобилизации в Российской Федерации» № 31-ФЗ от 25.02.1997 г. сводный отряд ОАО «Омского АТП-1» включен в списки предприятий и организаций выполняющих работы по мобилизационной подготовке. Решением №1 от 14.01.2000г Инспекция МНС РФ по Омской области межрайонного уровня разрешено ОАО «Омскому АТП-1» реструктуризацию кредиторской задолженности перед федеральным бюджетом по состоянию на 01.12.1999 года в сумме 1541,6 тыс.рублей, в том числе по налогам – 913,3 тыс.руб. сроком на 6 лет, по штрафам и пени - 628,3 тыс.руб. сроком на 4 года. По состоянию на 01.01.2002года оплачено по графику реструктуризации: НДС - 254,5 тыс.руб.; Аренда земли - 11,8 тыс.руб.; Проценты - 72,8 тыс.руб. В связи с оплатой долгов по состоянию на 01.01.2002 г в Пенсионный фонд и уплатой текущих платежей в течение года предприятию списано пени на сумму 251,1 тыс.рублей.

Далее рассмотрим итоги финансовой работы за 2003 г по ОАО «Омское АТП-1».Основными видами деятельности в 2003 году являлись те же виды, что и в 2002 г. Предприятие имеет основных средств на общую сумму 19950 тыс.руб., с износом на сумму 16947 тыс.руб., в том числе: транспортных средств на 9289тыс. руб. В 2003году были списаны сильно изношенные транспортные средства на 741,0 тыс.руб. В 2003 году предприятие перешло с учетной политики «по оплате» на учетную политику «по отгрузке». Основные экономические показатели деятельности предприятия представлены в табл. 7 приложений.

В 2003 году предприятие сотрудничало с 42 клиентами на постоянной договорной основе по оказанию автоуслуг (см. табл. 8 приложений). Оплата за оказанные автоуслуги значительно улучшилась по основным клиентам. В 2003 году уменьшились неденежные формы оплаты на 2260549 рублей (14%) см. табл. 9 приложений. Валовая (прибыль) убыток от основной деятельности при учетной политике по «отгрузке» составила – 424 тыс. руб., но с учетом оплаты налогов, пеней по налогам, % по ссуде, уплаченным в 2003 году образовался убыток – 597тыс. руб. Затраты на производство в 2003 году составили – 14842,0 тыс.руб. из них 45% составляют материальные затраты - 6685 тыс.руб. из которых на ГСМ израсходовано - 4145 тыс.руб. Затраты на оплату труда составили 18,1% от всех затрат - 2683 тыс.руб., накладные расходы составили – 3960,0 тыс.руб., из которых – 793,0 тыс.руб. было заплачено за газ, воду, электроэнергию и др. производственные нужды, амортизация основных фондов составила 158,0 тыс.руб.

В 2003 году затраты на производство возросли на 14 % (см табл. 7-9), в том числе по статье: «Материалы - приобретение горюче-смазочных материалов» - наиболее важной статьи для автомобильного вида услуг на 14 %. В течение года неоднократно повышались цены (в сторону увеличения) на дизельное топливо. Качество приобретаемых автошин желает лучшего, а отсюда рост затрат на приобретение автошин на 7%. При большом спаде производства в 2000 году на рынке сбыта – грузоперезозки, расценки на оказание автоуслуг резко не повышались предприятием. В 2003 году вынуждены были поднять оплату труда слесарей- ремонтников, чтобы приостановить утечку кадров в «частный» бизнес. Командировочные расходы по Приказу Минфина от 06.07 2001г. были увеличены с 01.01.2002г. № 49н в 1,8 раза. Расчет себестоимости произведенных услуг представлен в табл. 10, а расчет и анализ чистых активов предприятия – в табл. 11 (см. приложения). В связи с убыточностью производственной деятельности переоценка основных фондов в 2003 году не производилась.

Вынужденная мера предприятия – продажа подержанных, полностью амортизированных автомобилей. От этого вида деятельности получили прибыль в сумме 675 тыс. рублей. Решением № 1 от 14.01.2000г. Инспекция МНС РФ по Омской области межрайонного уровня разрешило ОАО «Омское АТП-1» реструктуризацию кредиторской задолженности перед федеральным бюджетом в сумме 1541,6 тыс. рублей, в т.ч. по налогам – 913,3 тыс. руб. на 6 лет, штрафам и пени – 628,3 тыс. руб. на 4 года по состоянию на 01.12.99 г.

В течение года неоднократно повышалась заработная плата ремонтным рабочим, водителям увеличивались отчисления с 1 рубля привезенных доходов, пересматривалось штатное расписание ИТР, что привело к увеличению отчислений во внебюджетные фонды (ЕСН) в 1,33 раза по сравнению с 2002 годом. Арендная плата за землю увеличилась в 2 раза, что привело к увеличению налогов относимых на себестоимость в 1,44 раза. C вводом в действие ч.2 НК гл.27 «Налог с продаж» существенно изменился (в 2,41 раза уменьшился) НСП на предприятии. НСП облагаются операции по реализации товаров (услуг) за наличный расчет только физическим лицам, что упростило расчеты между юридическими лицами.

Далее рассмотрим итоги работы ОАО «Омское АТП-1» за 2004год. Основными видами деятельности акционерного общества не изменились. Уставной капитал общества составляет 379 тыс. руб., в том числе: 10873 обыкновенных (простых) акций номиналом 30 руб. и 1767 привилегированных акций номиналом 30 рублей, переведены решением общего собрания акционеров от 11.06.2003г. в простые. Реестр акционеров ведёт независимая фирма ЗАО «РК-Реестр».

В 2004 году дивиденты по решению общего собрания акционеров не начислялись. Добавочный капитал составляет на 01.01.2004г. 4696 тыс. руб. Предприятие имеет основных средств на общую 19473 тыс.руб. с износом на сумму 15932 тыс.руб. в том числе: транспортных средств на 8621 тыс. руб. В 2004 году были списаны сильно изношенные транспортные средства на 1242 тыс. руб. В 2004 году предприятие перешло с учётной политики «по оплате» на учётную политику «по отгрузке». Основные показатели деятельности представлены в табл. 12 приложений. В 2004 году предприятие сотрудничало с 45 клиентами на постоянной договорной основе по оказанию автоуслуг (см. табл. 13 приложений). Оплата за оказанные автоуслуги значительно улучшилась по основным клиентам (табл. 14 приложений).

Валовая (прибыль) убыток от основной деятельности при учетной политике по «отгрузке» составила – 132 тыс. руб., но с учетом оплаты налогов, пеней по налогам, % по ссуде, уплаченным в 2004 году образовался убыток – 408тыс. руб. Затраты на производство в 2004 году составили – 18404,0 тыс.руб. из них 33% составляют материальные затраты - 8849 тыс.руб. из которых на ГСМ израсходовано - 6015 тыс.руб. Затраты на оплату труда составили 27% от всех затрат - 5036 тыс. руб., накладные расходы составили – 2491,0 тыс. руб., из которых – 1107,0 тыс. руб. было заплачено за газ, воду, электроэнергию и др. производственные нужды, амортизация основных фондов составила 227,0 тыс. руб.

В 2004 году затраты на производство возросли на 24 % (см табл. 14), в том числе по статье: «Материалы - приобретение горюче-смазочных материалов» - наиболее важной статьи для автомобильного вида услуг на 24 %. В течение года неоднократно повышались цены (в сторону увеличения) на дизельное топливо. Качество приобретаемых автошин желает лучшего, а отсюда рост затрат на приобретение автошин на 14%. При большом спаде производства в 2004 году на рынке сбыта – грузоперезозки, расценки на оказание автоуслуг резко не повышались предприятием. В 2004 году вынуждены были поднять оплату труда слесарей- ремонтников, чтобы остановить утечку кадров в «частный» бизнес. Командировочные расходы по Приказу Минфина от 06.07 2001г. были увеличены с 01.01.2002г. № 49н в 1,8 раза. Анализ себестоимости продукции в 2004 г. по сравнению с 2003 г. приведен в табл. 15 приложений.

В связи с убыточностью производственной деятельности переоценка основных фондов в 2004 году не производилась. Вынужденная мера предприятия – продажа подержанных, полностью амортизированных автомобилей. От этого вида деятельности получили прибыль в сумме 1035 тыс. рублей. На балансе акционерного общества числится военизированная колонна в составе 38 машин. На основании федерального Закона Р.Ф. «О мобилизационной подготовке и мобилизации в РФ» № 31-ФЗ от 25.02.1997г. сводного наряда ОАО «Омского АТП-1» включено в списки предприятий и организаций, выполняющих работы по мобилизационной подготовке. Согласно наряда Советского РВК г.Омска № 1/436 от 29.04.1999г. ОАО «Омское АТП-1» поставляет в Вооруженные Силы РФ в составе колоны войскового типа 37 единиц подвижного состава. Решением № 1 от 14.01.2000г. Инспекция МНС РФ по Омской области межрайонного уровня разрешило ОАО «Омское АТП-1» реструктуризацию кредиторской задолженности перед федеральным бюджетом в сумме 1541,6 тыс. рублей, в т.ч. по налогам – 913,3 тыс. руб. на 6 лет, штрафам и пени – 628,3 тыс. руб. на 4 года по состоянию на 01.12.1999г. За период реструктуризации оплачено 565 тыс. руб.

В течение года неоднократно повышалась заработная плата ремонтным рабочим, водителям увеличивались отчисления с 1 рубля привезенных доходов, пересматривалось штатное расписание ИТР, что привело к увеличению отчислений во внебюджетные фонды (ЕСН) в 1,15 раза по сравнению с 2003 годом. Всё выше описанное свидетельствует о низкой платёжеспособности ОАО «Омское АТП-1».

Высокие темпы роста дебиторской задолженности по расчетам за услуги, свидетельствуют о том, что ОАО «Омское АТП-1» активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними частью своего дохода. В то же время, в том случае, когда платежи предприятию задерживаются, оно вынуждено брать кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность. Для более глубокого анализа дебиторской задолженности предприятия необходимо дополнительно запросить ее расшифровку с указанием сведений о каждом дебиторе, сумм дебиторской задолженности и сроках ее погашения.

2.3 Анализ общей суммы затрат на производство продукции ОАО «Омское АТП-1»

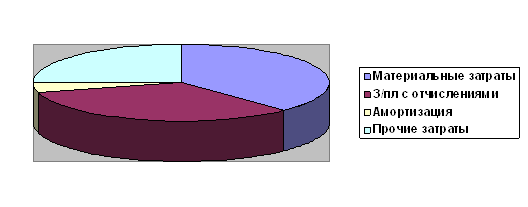

Анализ себестоимости продукции обычно начинают с изучения динамики общей суммы операционных затрат в целом и по основным элементам. Исходные данные представлены в таблице 16 приложений. Как видно из табл. 16, затраты предприятия за отчетный период возросли на 6216 тыс. руб., или на 8 %. Рост произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты уменьшилась (рисунок 3 приложений).

Общая сумма затрат (3общ) может измениться из-за: объема выпуска продукции в целом по предприятию (VВПобщ); ее структуры (Уд), уровня переменных затрат на единицу продукции (b); суммы постоянных расходов на весь выпуск продукции (А). Данные для расчета влияния этих факторов приведены в табл. 17 приложений. Из таблицы видно, что в связи с увеличением выпуска продукции в условно-натуральном выражении на 2,6 % (IВП = 1,026) сумма затрат возросла на 1420 тыс. руб. (79372 - 77952). За счет изменения структуры выпуска продукции сумма затрат также возросла на 1268 тыс. руб. (80640 - 79372). Это свидетельствует о том, что в общем выпуске продукции увеличилась доля затратоемкой продукции. Из-за повышения уровня удельных переменных затрат общая сумма увеличилась на 2083 тыс. руб. (82723 - 80640). Постоянные расходы возросли на 1445 тыс. руб. (84168 - 82723), что также послужило одной из причин увеличения общей суммы затрат. Таким образом, общая сумма затрат на производство продукции выросла за отчетный период на 6216 тыс. руб. (84168 — 11952), или на+8%, в том числе за счет изменения объема производства продукции и ее структуры — на 2688 тыс. руб. (80640 - 11952), а за счет роста себестоимости продукции — на 3528 тыс. руб. (84168 — 80640), на 4,38 %.

В свою очередь себестоимость продукции зависит от уровня ресурсоемкости производства и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятия и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции в отчетном периоде нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить. Необходимо при этом учесть инфляционный прирост амортизации, арендной платы, процентов за кредит, потребленных услуг и т.д. На анализируемом предприятии за счет данного фактора общая сумма затрат на производство продукции увеличилась на 3225 тыс. руб. Следовательно, за счет повышения уровня ресурсоемкости продукции (трудоемкости, расхода материалов на единицу продукции) затраты выросли на: 3528 - 3225 =+303 тыс. руб. Отсюда доля внешних факторов в росте себестоимости продукции данного предприятия составляет 91,4 % (3225/3528 х 100), а внутренних — 8,6 % (303/3528 х 100), что нужно учитывать при анализе других показателей.

Важный обобщающий показатель себестоимости продукции — затраты на рубль продукции, который характеризует издержкоемкость продукции. Во-первых, это очень универсальный показатель: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства, изменение уровня удельных переменных и суммы постоянных затрат.

Глава 3. Определение резервов снижения себестоимости продукции

3.1 Резервы снижения себестоимости продукции

Основными источниками резервов снижения себестоимости промышленной продукции (РС) являются: увеличение объема ее производства за счет более полного использования производственной мощности предприятия (РVВП); сокращение затрат на ее производство (Р3) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, оборудования, предотвращения непроизводительных расходов, производственного брака.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции на имеющихся производственных мощностях возрастают только переменные затраты (прямая зарплат рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий. Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д. Экономию затрат по оплате труда (РЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕо) и после внедрения (УТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий: РЗП= (УТЕ1 – УТЕо) х ОТ х VВП Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции (отчисления в фонд социальной защиты населения, фонд занятости, на содержание детских дошкольных учреждений, чрезвычайный налог и др.). Резерв снижения материальных затрат (РМЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом: РМЗ=(УР1 - УР0) х VВПт х Цпл, где УР1; УР0, — расход материалов на единицу продукции соответственно до и после внедрения инновационных мероприятий; Цпл — плановые цены на материалы.

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, уменьшения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат отчетного периода. Например, фактический выпуск изделия А в отчетном периоде составляет 5040 тыс. руб, резерв его увеличения — 160 тыс. руб; фактическая сумма затрат на производство всего выпуска — 22680 тыс. руб.; резерв сокращения затрат по всем статьям — 816 тыс. руб.; дополнительные переменные затраты на освоение резерва увеличения производства продукции — 496 тыс. руб. (160 х 3,1 тыс. руб.). Отсюда резерв снижения себестоимости единицы продукции: (22680-816+496)/5040+160 – 22680/5040 = 4300 – 4500 = -200 руб.

Аналогичные расчеты проводятся по каждому виду продукции, а при необходимости и по каждому организационно-техническому мероприятию, что позволяет полнее оценить их эффективность.

3.2 Контроль за состоянием материальных запасов предприятия как основной фактор увеличения рентабельности

Производственные запасы составляют значительную часть стоимости имущества предприятия, а затраты материальных ресурсов в некоторых отраслях доходят до 80% и более в себестоимости продукции. Именно поэтому усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Материально-производственные запасы отражаются в бухгалтерской отчетности ОАО «Омское АТП-1» в соответствии с их классификацией (распределением по группам) исходя из способа использования в процессе производства продукции, выполнения работ, оказания услуг, либо управленческих нужд организации. На конец отчетного года запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов. В случае ОАО «Омское АТП-1» в Приказе об учетной политике указан способ учета материально-производственных запасов – по учетным ценам. В бухгалтерской отчетности предприятия по материально-производственным запасам подлежит раскрытию следующая информация: о способах оценки запасов по их группам (видам); о последствиях изменений способов оценки запасов; о стоимости запасов, переданных под залог; о величине и движении ресурсов под снижение стоимости материальных ценностей.

Производственные запасы составляют 30% стоимости имущества ОАО «Омское АТП-1», а затраты материальных ресурсов доходят до 60% и более в себестоимости продукции. Именно поэтому усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий.

Рациональное использование запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки. Существенное значение для сохранности производственных запасов имеет наличие технически оснащенных складских помещений с современными устройствами, позволяющими автоматизировать складские операции и складской учет.

Важное условие повышения эффективности использования материальных ресурсов - усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов. В случае ОАО «Омское АТП-1» рекомендуется применить распределение части фонда прибыли предприятия между работниками с учетом коэффициентов трудового участия, с выделением такого момента, как «экономичное и рациональное использование материалов в производстве».

Кроме того при организации складского учета на ОАО «Омское АТП-1» рекомендуется применять одно из условий рационального использования производственных ресурсов - нормирование складских запасов и материальных затрат. ОАО «Омское АТП-1» должно стремиться к соблюдению норм производственных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток - к срыву производственного процесса.

Заключение

Ускорение развития экономии страны, перевод народного хозяйства на рельсы интенсивного развития объективно требуют обеспечить на базе научно-технического прогресса эффективное использование сырьевых, топливно-энергетических и других материальных ресурсов (как решающий и наиболее действенный способ приумножения национального богатства страны), всемерное повышение производительности труда, увеличение отдачи основных производственных фондов, снижение материалоемкости и трудоемкости производства и, в конечном счете, снижение себестоимости продукции. Без правильного понимания роли и места себестоимости в системе других показателей экономической эффективности производства, без знания реальной себестоимости продукции нельзя рационально управлять процессом производства. Это связано с тем, что на микроуровне (на уровне предприятий) на себестоимости отражаются величина затрат живого и овеществленного труда, уровень цен на израсходованные предметы труда и средства производства, эффективность проведения организационно-технических мероприятий, использование основных фондов и оборотных средств, размер непроизвольных расходов и потерь и т.д. На макроуровне на себестоимости отражаются условия использования запасов и добычи природного сырья, научно-технический прогресс, создание новых технологий, темпы прироста трудовых ресурсов, ужесточение мер по охране окружающей среды и т.д.

Прибыль предприятия, зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Здесь, цена изменяется под воздействием законов рыночного ценообразования, а издержки могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов.

Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах.

Принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. Постоянные и переменные издержки вместе составляют валовые издержку производства. На предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства.