Дипломная работа: Учет и анализ оплаты труда

В современной учебной и нормативно-правовой литературе дается следующее определение бухгалтерского учета:

Бухгалтерский учет представляет собой упорядоченную систему отбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Таким образом, современный бухгалтер осуществляет обширную деятельность, включающую в себя отражение хозяйственных операций на счетах бухгалтерского учета, планирование и принятие управленческих решений, контроль и аудирование, обзор, оценку и анализ хозяйственной деятельности организации.

Одним из главных направлений деятельности бухгалтерии любой организации является учет заработной платы работников предприятия. Этот участок работы бухгалтерии является одним из наиболее трудоемких и ответственных, и по праву занимает одно из центральных мест во всей системе учета на предприятии.

Данная тема является актуальной, т.к. в условиях системы рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Одним из главных факторов, влияющих на производительность труда, а значит и на результат хозяйственной деятельности в целом, является оплата труда.

Действующее трудовое законодательство под термином "оплата труда" понимает не просто размер заработной платы, установленный работнику, а всю систему отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами (ст.129 ТК РФ).

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Понятие “заработная плата” наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно - правовых форм устанавливается законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Целью данной работы является провести исследования учета расчетов по оплате труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки, осуществить анализ использования фонда оплаты труда.

Для осуществления этой цели необходимо выполнить следующие задачи. Во-первых, определить сущность заработной платы. Во-вторых, рассмотреть существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на обследуемом объекте, рассмотреть действующую систему премирования. Необходимо провести анализ затрат на данном объекте, определить фонды, которые существуют на предприятии и из которых выплачиваются вознаграждения за труд работников. В-третьих, следует рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета.

Учет и анализ оплаты труда по праву занимает одно из центральных мест во всей системе учета на предприятии.

Данная работа выполнена на примере работы Индивидуального Предпринимателя "Левина".

1. Теоретические основы по учету оплаты труда, формы и системы оплаты труда

1.1 Сущность и функции заработной платы

Оплата труда - это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами и трудовыми договорами.

В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата, ибо многие экономисты и практики настойчиво доказывают, что вместо понятия “зарплата” следует употреблять понятие “трудовой доход”.

Наиболее принципиальным является не искать новое в терминологии, а более обстоятельно выявить суть и свойства экономической категории “зарплата” в изменившихся условиях. Определение заработной платы как доли общественного продукта (совокупного общественного продукта, национального дохода и т.п.), распределяемого по труду между отдельными работниками, противоречит рынку.

Заработная плата распределяется не только по количеству и качеству труда, но ее размеры зависят и от фактического трудового вклада работника, от конечных результатов хозяйственной деятельности предприятия.

Рассматриваемую категорию можно определить следующим образом. Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное выражение стоимости товара “рабочая сила” или “превращенная форма стоимости товара рабочая сила”. Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Стоимость рабочей силы имеет качественную и количественную стороны. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу.

На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями - предприятия, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее специфических потребителей и предложения со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам.

Купля-продажа рабочей силы происходит по трудовым контрактам (договорам), которые являются главными документами, регулирующими трудовые отношения между работодателем и наемным работником.

Существуют следующие функции заработной платы: функция распределения, социальная функция и стимулирующая (мотивационная) функция.

Рыночной экономика избавляет от командной системы распределения, состоящей в разрыве функций производства и распределения (предприятия создают национальное богатство, государство его распределяет). Функции распределения передаются непосредственным производителем или частному владельцу предприятия. Только собственник вправе самостоятельно распоряжаться средствами производства и результатами труда. Принятие законов о собственности, о предпринимательстве и других окончательно определило судьбу централизованно устанавливавшихся ранее механизмов формирования заработной платы. В новых условиях децентрализованная форма распределительных отношений ориентируется на стоимостные показатели, конкуренцию на рынке и отражает финансово-рыночное положение предприятия.

С переходом к рынку заработная плата становится главным элементом воспроизводства рабочей силы и для предпринимателя, нанимателя рабочей силы социальная функция рабочей силы начинает играть вполне равноправную роль наряду со стимулирующей. Бюджет работника должен обеспечивать ему расходы не только на одежду и пищу, но и покупку дома, квартиры, оплаты бытовых услуг и так далее. Существует при этом два уровня обеспечения социальной ориентации заработной платы. Первый регулируется государством. Прямое его влияние на уровень заработной платы выражается в виде установления минимального гарантированного уровня оплаты труда. Косвенное влияние связано с индексацией стоимостных характеристик уровня жизни в зависимости от инфляции, роста цен. Тем самым государство защищает трудовой доход работника от свойственной в отдельных случаях рыночной экономике тенденции экономии на затратах на рабочую силу. Второй основной уровень реализации социальной функции заработной платы осуществляется непосредственно на предприятиях. Если заработную плату рассматривать с точки зрения дохода, требующегося для обеспечения нормального воспроизводства только самого рабочего, то наиболее распространенным будет деление всего персонала на группы по типу и величине общественных затрат на воспроизводство их рабочей силы. В общем случае оплата труда должна дифференцироваться по сложности труда и квалификации рабочих. Если же заработную плату рассматривать как доход, необходимый для обеспечения нормального воспроизводства не только трудящегося, но и его семьи, то механизм заработной платы будет строиться уже с учетом уровня потребления в семье работника.

Из системы государственного регулирования осталась лишь одна составляющая - регулирование минимальной заработной платы. Но она определилась ниже прожиточного минимума, из-за инфляции и падения объемов производства. Таким образом, получается, что рабочая сила как специфический товар все более отдаляется от своей естественной оценки-стоимости.

При низкой цене рабочей силы возникает экономическая возможность замещения дорогостоящего оборудования дешевой рабочей силой. Устраняется стимул к росту эффективности производства. Низкая заработная плата - это деградация имеющейся системы образования, поскольку нет смысла столько времени и средств терять на то, чтобы получив высокую квалификацию, не находить ей применения или получать мизерную заработную плату наравне с работниками самого простого труда.

Таким образом заработная плата возрождает свою утерянную социальную функцию. Вместе с тем, она становится лишь одним из элементов возмещения стоимости товара “рабочая сила”. Важную роль в общей сумме доходов в новых экономических условиях играют и резко возросшие многочисленные выплаты, доплаты предпринимателей работникам на социальные цели. Фонды социального развития играют все большую роль в улучшении материальных условий жизни работников в связи с необходимостью постоянного все более расширенного воспроизводства рабочей силы как фактора повышения производительности труда.

Главной является стимулирующая, а более точно, мотивационная функция трудовых доходов работников. Именно эта часть механизма заработной платы и социальных стимулов играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления.

Мотивационный механизм непосредственно заработной платы имеет определяющее значение и, в частности в реализации стратегии на перспективу. Однако это значение обусловлено не только рабочей долей заработной платы в общем доходе работника. Традиционно в сознании работника заработная плата психологически ассоциируется с признанием его авторитета на предприятии, косвенно выражает его социальный статус. Через заработную плату работник косвенно оценивает себя, свои успехи в работе сравнительно с другими. Заработная плата может быть и невысокой (какой она была все застойные годы прямого государственного управления экономикой), но если она оказалась выше, чем у коллег по работе, то и мотивационная действенность будет выше.

В зависимости от системы оплаты труда, организации заработной платы на предприятии мотивационным стимулом может выступать как размер заработной платы, так и непосредственно оценка работника (хотя последнее в конечном счете также выразится размером заработка). Однако оценка работника (заслуг работника) с последующим установлением размера заработка оказывается для рабочих более предпочтительной по сравнению с оценкой косвенной (в последовательности: заработная плата - заслуги работника). Поэтому организация заработной платы с оценкой заслуг играет большую мотивационную роль, нежели оплата без оценок.

Однако сегодняшний уровень организации заработной платы не позволяет сделать выводов о сколько-нибудь серьезных успехах в целевой направленности, использовании ее для реализации мотивационной политики. К сожалению, в современной организации заработной платы преобладает экономическая ориентация. Доминирующее значение имеют категории экономические: хозрасчетный доход, фонд оплаты труда, внутренние цены (расчетные, планово-учетные и пр) и другие, которые не анализируются с точки зрения формирования мотивации, побуждения к активной деятельности каждого работника.

В настоящее время происходит отмирание стимулирующей функции оплаты труда. Если в плановой социалистической экономике заработная плата носила уравнительный характер и не выполняла своей стимулирующей функции, то сейчас оказалось, что связи между уровнем финансового положения предприятия и заработной платы этих предприятий не существует.

Стимулирующая роль заработной платы выше, когда тарифная часть играет главенствующую роль в оплате труда. В настоящее время роль тарифа снижается, все больше наблюдается использование повременной оплаты труда.

Но самая большая проблема в организации заработной платы ее систематические невыплаты трудящимся. В последнее время, в следствии кризиса, остро встает вопрос не только с массовыми сокращениями, но и задолженностями по выплате заработной платы сотрудникам закрывающихся предприятий. Кризис отрицательно сказывается на обеих сторонах трудового договора. Но в этом есть плюсы для оставшихся работодателей - рынок труда наполнился огромным количеством спроса на рабочие места и работодатели могут выбрать более профессионального сотрудника за меньшие обязательства по ставке оклада. Минусы же, как часто это бывает, затронули по большей степени нас, простых трудоспособных граждан, т.к безработица толкает на то чтобы пахать с утра до ночи, стараться не болеть и не отпрашиваться по пустякам напрягая начальство своими проблемами, доказывая ему, что ты ценный работник. Или переучиваться на менее оплачиваемые, но предлагаемые должности. И, как бы противозаконно это не было, если работника сократили порядочно, а не приказали писать заявление об уходе по собственному желанию, грозя увольнением по статье, в случае противостояния, то ему очень повезло. Государство практически беспомощно в решении данного вопроса.

Таким образом, заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силы и стимулирования труда. Она фактически превратилась в вариант социального пособия, которое практически не связано с результатами труда. Это привело к тому, что организация производства лишилось одного из мощных рычагов повышения эффективности и полноправности выхода на мировой рынок.

Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы, степенью ответственности.

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

определение форм и систем оплаты труда работников предприятия;

разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

разработку системы должностных окладов служащих и специалистов;

обоснование показателей и системы премирования сотрудников.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах: законе возмещения затрат на воспроизводство рабочей силы, законе стоимости. Из требований экономических законов может быть сформулирована система принципов организации оплаты труда, включающие:

принцип оплаты по затратам и результатам, который следует из всех указанных выше законов. На протяжении длительного периода времени вся система организации оплаты труда в государстве было нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты по затратам и результатам труда, а не только по затратам;

принцип повышения уровня оплаты труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием таких экономических законов, как закон повышающейся производительности труда, закон возвышения потребностей. Из этих законов следует, что рост оплаты труда работника должен осуществляться только на основе повышении эффективности производства;

принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства;

принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника в повышении эффективности труда. Реализация этого принципа в организации оплаты труда будет способствовать достижению определенных качественных изменений в работе всего хозяйственного механизма.

Регулирование оплаты труда осуществляется на основе сочетания мер государственного воздействия с системой договоров.

Государственное регулирование оплаты труда включает:

законодательное установление и изменение минимального размера оплаты труда в РФ;

налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц,

установление районных коэффициентов и процентов надбавок;

установление государственных гарантий по оплате труда.

Регулирование оплаты труда на основе договоров и соглашений обеспечивается: генеральным, территориальным, коллективными договорами, индивидуальными договорами (контрактами).

Существуют три типа политики в области доходов и заработной платы: контроль за инфляцией с помощью налогов и фискальных мер, регулирование доходов на основе государственных правил и положений, политика трехстороннего сотрудничества. Все эти элементы имеют место в России. Но при чрезмерной дифференциации заработков, наличие денежных доходов централизованная политика в области оплаты труда вряд ли принесет хорошие результаты. Ориентация на налоговое регулирование доходов может стимулировать черный рынок. Потому главная надежда, видимо, в политике переговоров, в частности, по поводу утверждения уровней заработной платы, обеспечивающих гибкую и справедливую оплату труда.

Прожиточный минимум представляет собой показатель минимального состава и структуры потребления материальных благ и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. Прожиточный минимум используется для обоснования минимальной оплаты труда и трудовой пенсии по старости и для установления минимального размера пособия по безработице и стипендии на период профессиональной подготовки граждан по направлению службы занятости.

Минимальный размер оплаты представляет собой низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. Минимальный размер оплаты определяется с учетом стоимости жизни и экономических возможностей государства. Минимальный размер оплаты определяется в размере 40% прожиточного минимума, рассчитанного на душу населения, что предполагает его периодически пересмотр с учетом имения индекса потребительских цен и тарифов на услуги. Федеральным законом РФ “ О повышении минимального размеров оплаты труда”, минимальный размер оплаты труда установлен: с 1 января 2009 г - 4330 руб[1].

Минимальная ставка заработной платы основывается на минимальном размере оплаты труда. Месячная минимальная заработная плата работника, выполнившего свои трудовые обязательства (нормы труда), не может быт ниже минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты. При определении минимальной ставки (оклада) работников предприятия работодатель обязан предусматривать их в более высоком размере, чем установленный Федеральным законом минимальный размер оплаты труда. На уровне минимального размера оплаты труда ставка работников устанавливается в случаях, если предприятие испытывает трудности экономического характера, либо в качестве специальной меры по предотвращению массового высвобождения работников. Но, это грозит частыми и серьезными проверками со стороны государства.

Оплата труда работников не бюджетной сферы (муниципальных, частных организаций, акционерных обществ, обществ с ограниченной ответственностью и т.д.) определяется собственником предприятия, исходя из законодательно установленного минимального размера оплаты отраслевых и специальных соглашений, закрепленных в договорах и контрактах, и регулируется действующей системой налогообложения на прибыль (доход) предприятия.

В условиях рыночной экономики и расширения прав организации в области оплаты труда размеры ставок (окладов) системы премирования и условия выплаты вознаграждений за выслугу лет определяются в коллективном договоре. В трудовых договорах могут предусматриваться более высокие размеры оплаты, чем предусмотренные в коллективных договорах. Конкретные размеры поощрительных выплат определяются работодателем по результатам труда работника.

Оплата труда работников производится в первоочередном порядке по отношению к другим платежам предприятия.

1.2 Документальное оформление и порядок учета оплаты труда

Согласно ст.91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Для этих целей используются специальные унифицированные формы.

При формировании учетной политики все организации независимо от их организационно-правовой формы утверждают правила документооборота и технологию обработки учетной информации (п.5 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденного Приказом Минфина России от 9 декабря 1998 г. N 60н). Для этого утверждаются специальные унифицированные формы, которые со временем могут изменяться.

Унифицированные формы первичной учетной документации по учету труда и его оплаты, а также Инструкция по их заполнению утверждены Постановлением Госкомстата России от 6 апреля 2001 г. N 26.

Альбом унифицированных форм первичной учетной документации по учету труда и его оплаты состоит из двух разделов:

по учету кадров;

по учету использования рабочего времени и расчетов с персоналом по оплате труда.

При этом унифицированные формы по учету кадров предназначены для применения юридическими лицами всех форм собственности, а унифицированные формы по учету использования рабочего времени распространены на юридические лица всех форм собственности, кроме бюджетных учреждений.

В утвержденные формы первичной учетной документации организации могут при необходимости вносить дополнительные реквизиты в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20.

При этом следует помнить, что все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Ниже приведены унифицированные формы и краткие рекомендации по порядку их заполнения.

При приеме одного работника составляется приказ по форме N Т-1. В том случае, если в организацию принимается одновременно несколько работников, то на всех может быть оформлен один приказ по форме N Т-1а.

При оформлении приказа о приеме на работу указываются следующие сведения:

наименование структурного подразделения;

профессия (должность);

испытательный срок, если работнику устанавливается испытание при приеме на работу;

условия приема на работу (в том числе указываются оклад или тарифная ставка) и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.).

Приказ о приеме на работу подписывается руководителем организации и его объявляют работнику(ам) под расписку.

На основании приказа о приеме на работу заполняются следующие документы:

трудовая книжка работника;

личная карточка работника (форма N Т-2);

лицевой счет работника (форма N Т-54 или N Т-54а).

Личная карточка работника (форма N Т-2) заполняется на лиц, принятых на работу, сотрудником отдела кадров в одном экземпляре.

Делаются записи в разделах на основании соответствующих документов.

Лицо, принимаемое на работу, подписывает личную карточку с указанием даты ее заполнения.

Штатное расписание (форма N Т-3) содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы.

Штатное расписание утверждается приказом руководителя организации, изменения в штатное расписание также вносятся в соответствии с приказом.

Приказ о переводе работника на другую работу (форма N Т-5) заполняется работником отдела кадров, подписывается руководителем организации и объявляется работнику под расписку. В данном приказе указывается оклад (тарифная ставка) по новому месту работы.

Если одновременно переводятся несколько работников на другую работу, это может быть оформлено одним приказом по форме N Т-5а.

На основании приказа о переводе делаются отметки в следующих формах:

в личной карточке (формы N Т-2);

лицевом счете (формы N Т-54 или Т-54а);

вносится запись в трудовую книжку.

Приказ (распоряжение) о предоставлении отпуска работнику

(форма N Т-6) составляется работником кадровой службы, подписывается руководителем организации и объявляется работнику под расписку.

При предоставлении отпуска нескольким работникам приказ составляется по форме N Т-6а.

На основании данного приказа делаются отметки в следующих формах:

в личной карточке (форма N Т-2);

лицевом счете (форма N Т-54 или Т-54а);

производится расчет заработной платы, причитающейся за отпуск, по форме N Т-60 "Записка-расчет о предоставлении отпуска работнику".

График отпусков (форма N Т-7) визируется руководителем кадровой службы, руководителями структурных подразделений и утверждается руководителем организации.

Приказ о прекращении действия трудового договора с работником (форма N Т-8) заполняется работником кадровой службы, подписывается руководителем организации, объявляется работнику под расписку.

В случае расторжения договора с несколькими работниками приказ издается по форме N Т-8а.

На основании приказа делается запись в следующих формах:

в личной карточке (форма N Т-2);

в лицевом счете (форма N Т-54 или Т-54а);

в трудовой книжке;

производится расчет с работником по форме N Т-61 "Записка-расчет при прекращении действия трудового договора ".

Приказ о направлении работника в командировку (форма N Т-9) заполняется работником кадровой службы, подписывается руководителем организации или уполномоченным им лицом.

В приказе указываются фамилия и инициалы, структурное подразделение, профессия (должность) командируемого, а также цель, время и место(а) командировки.

При направлении в командировку нескольких работников приказ издается по форме N Т-9а.

Командировочное удостоверение (форма N Т-10) выписывается в одном

экземпляре работником кадровой службы на основании приказа о направлении в командировку (форма N Т-9).

В каждом пункте назначения в командировочном удостоверении делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

Служебное задание для направления в командировку и отчет о его выполнении (форма N Т-10а) подписывается руководителем структурного подразделения, в котором работает командируемый работник.

Служебное задание утверждается руководителем организации и передается в кадровую службу для издания приказа о направлении в командировку (форма N Т-9 или Т-9а).

Табель учета использования рабочего времени и расчета заработной платы (форма N Т-12) составляется в одном экземпляре уполномоченным лицом (на производстве - это мастер участка, в офисе - это начальник отдела), подписывается руководителем структурного подразделения, работником кадровой службы и передается в бухгалтерию.

Отметки в табеле о причинах неявок на работу или о работе в режиме неполного рабочего дня, о работе в сверхурочное время и других отступлениях от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных обязанностей и т.п.).

Расчетно-платежная ведомость (форма N Т-49), расчетная ведомость (форма N Т-51) и платежная ведомость (форма N Т-53) - применяются для расчета и выплаты заработной платы работникам организации.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы N Т-49 и Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, предназначенная к выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В конце платежной ведомости после последней записи проводится итоговая строчка по общей сумме ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице ведомости.

Журнал регистрации платежных ведомостей (форма N Т-53а) применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации.

Ведется работником бухгалтерии.

Лицевой счет составляется по форме N Т-54 и применяется для отражения сведений о заработной плате, выплаченной работнику.

Заполняется работником бухгалтерии.

При обработке учетных данных с применением средств вычислительной техники составляется форма N Т-54а, которая содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет.

Записка-расчет о предоставлении отпуска работнику (форма N Т-60) применяется для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

Записка-расчет при прекращении действия трудового договора с работником (форма N Т-61) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия

трудового договора. Составляется работником кадровой службы.

Акт о приемке работ, выполненных по трудовому договору, заключенному на время выполнения определенной работы (форма N Т-73) является основанием для окончательного или поэтапного расчета сумм оплаты выполненных работ. Составляется работником, ответственным за приемку выполненных работ, утверждается руководителем и передается в бухгалтерию для расчета и выплаты исполнителю работ причитающейся суммы.

Рабочее время - время, в течение которого работник должен выполнять возложенные на него трудовые обязанности. Действующим законодательством предусмотрена разная продолжительность рабочего времени.

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Устанавливается в качестве исходной нормы для работников всех предприятий и организаций независимо от форм собственности.

При режиме неполного рабочего дня уменьшается продолжительность ежедневной работы (например, до 6 часов при пятидневной рабочей неделе). Режим неполной рабочей недели предполагает уменьшение продолжительности рабочей недели при сохранении нормальной продолжительности рабочего дня (например, 4 рабочих дня при пятидневной рабочей неделе). В этом случае размер оплаты труда работника определяется пропорционально отработанному рабочему времени или в зависимости от выработки. Изменения в традиционно установленной рабочей неделе чаще всего происходят по причине "несезона", то есть например мягкую мебель население предпочитает покупать с сентября по март, а с марта по сентябрь наступает время спада заказов и в целях экономии предприятие переходит на четырех дневную рабочую неделю, но оклады рассчитываются в соответствии с пятидневной рабочей неделей.

Для работников основного производства предусмотрено ненормированное рабочее время, то есть рабочее время, устанавливаемое для отдельных работников, труд которых не может быть четко учтен по времени, а оценивается только по результатам работы. Применяется в основном в сочетании с комиссионной системой оплаты труда, т.е. оплатой труда по конечному результату.

Для водителей и грузчиков предусмотрен Гибкий (скользящий) режим рабочего времени - режим, при котором отдельные работники с согласия администрации могут регулировать продолжительность своего рабочего времени как в сторону увеличения, так и в сторону уменьшения.

На фирме установлена пяти дневная рабочая неделя, с 9-00 до 18-00 из них 1 час обеденный перерыв.

Независимо от того, какой вид учета рабочего времени применяется, отделом кадров ежемесячно заполняется табель учета использования рабочего времени (форма N Т-12 или N Т-13), содержащий данные об отработанном персоналом предприятия времени, на основании которых бухгалтерией предприятия производится расчет заработной платы, а также составляется налоговая и статистическая отчетность.

Работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника (ст.151 ТК РФ).

Размеры доплаты за совмещение профессий (должностей) устанавливаются по соглашению сторон трудового договора (ст.151 ТК РФ).

В соответствии со ст.99 ТК РФ сверхурочной работой является производимая работником по инициативе работодателя работа:

за пределами установленной продолжительности рабочего времени (не более 40 ч в неделю, если для данного работника не применяется сокращенная продолжительность рабочего времени или неполное рабочее время);

за пределами установленной продолжительности ежедневной работы (смены);

сверх нормального числа рабочих часов за учетный период.

Сверхурочная работа подлежит оплате в повышенном размере. На фирме определены конкретные размеры оплаты за сверхурочную работу приказом о размерах оплаты за час переработки отдельно для грузчиков и работников отдела сбыта.

В соответствии со статьей 152 ТК РФ установлены следующие гарантии оплаты сверхурочной работы. Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере.

Совместительство - это выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время. Так как при совместительстве работник заключает с работодателем еще один трудовой договор, условия оплаты труда данного работника устанавливаются соглашением сторон и закрепляются в трудовом договоре.

Правила оплаты труда в выходные и нерабочие праздничные дни установлены в организации в соответствии со ст.153 ТК РФ.

Работа в выходные и нерабочие праздничные дни не менее чем в двойном размере:

сдельщикам - не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым ставкам, - в размере не менее двойной дневной или часовой ставки;

работникам, получающим месячный оклад, - в размере не менее одинарной дневной или часовой ставки сверх оклада.

Когда на выходной или нерабочий праздничный день приходится часть рабочей смены, то в двойном размере согласно Разъяснению Госкомтруда и Президиума ВЦСПС от 8 августа 1966 г. N 13/П-21 "О компенсации за работу в праздничные дни" оплачиваются часы, фактически проработанные в праздничный день (от 0 часов до 24 часов).

Случаи, когда работодатель вправе произвести удержание из заработка работника без волеизъявления последнего, перечислены в ст.137 ТК РФ.

Для погашения задолженности работодателю удержания могут производиться:

1) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч.3 ст.155 ТК РФ) или простое (ч.3 ст.157 ТК РФ).

В вышеперечисленных случаях работодатель вправе принять решение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса (погашения задолженности или неправильно исчисленных выплат), и при условии, что работник не оспаривает оснований и размеров удержания (ч.3 ст.137 ТК РФ).

Если эти условия не выполняются, то работодатель может требовать возврата названных сумм только в судебном порядке.

Другие основания для удержания из заработной платы работника могут

быть установлены только федеральными законами.

Такие основания, в частности, содержат:

1) п.4 ст.226 НК РФ - удержание налоговым агентом суммы налога на доходы физических лиц;

2) ст.43 Уголовно-исполнительного кодекса РФ - удержание из заработка лица, осужденного к исправительным работам, сумм, установленных приговором суда;

3) ст.109 Семейного кодекса РФ - удержание алиментов на основании исполнительного листа или нотариально удостоверенного соглашения об уплате алиментов.

Законодатель установил также предельный размер производимых при каждой выплате удержаний (ст.138 ТК РФ). Причем этот размер зависит от оснований удержания.

Так, общим правилом является ограничение размера всех удержаний 20% выплачиваемой заработной платы.

В случаях, предусмотренных федеральными законами, предельный размер может составлять до 50% выплаты. Один из таких случаев предусматривает ТК РФ - когда удержание производится по нескольким исполнительным документам.

Случаи, когда допускается самый высокий размер удержаний - до 70%, также все перечислены в ТК РФ (перечень закрытый):

удержание из заработной платы при отбывании исправительных работ;

взыскание алиментов на несовершеннолетних детей;

возмещение вреда, причиненного работодателем здоровью работника;

возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца;

возмещение ущерба, причиненного преступлением.

Не допускается удержание из выплат, на которые в соответствии с федеральным законом не может быть обращено взыскание.

В качестве государственной гарантии ТК РФ называет также ограничение размеров налогообложения доходов от заработной платы. Однако этот вопрос находится в сфере регулирования налогового законодательства, а оно не устанавливает какого-либо особого порядка налогообложения таких доходов.

Согласно пп.4 п.1 ст.218 НК РФ с 1 января 2009 г. Родителям, опекунам или попечителям предоставляется стандартный налоговый вычет на детей в размере 1000 руб. в месяц на каждого ребенка. При этом вдовам (вдовцам), одиноким родителям, опекунам или попечителям налоговый вычет предоставляется в двойном размере.

Данный вычет предоставляется налоговым агентом до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, не превысил 280000 руб. Вычет предоставляется по доходам, в отношении которых предусмотрена налоговая ставка 13%.

Размер годового дохода, в пределах которого предоставляется стандартный налоговый вычет в размере 400 руб. каждому работнику, так же изменился и составляет 40 000 руб.

Под одиноким родителем для целей гл.23 "Налог на доходы физических лиц" НК РФ понимается один из родителей, который не состоит в зарегистрированном браке.

Разведенному мужчине, уплачивающему алименты по исполнительному листу, подтверждать свое отцовство нет необходимости, поскольку в суде факт отцовства уже был установлен и в исполнительном листе указан. В том случае, если исполнительного листа нет, необходимо представить подлинник или нотариально заверенную копию свидетельства о рождении ребенка.

В пп.1 и 3 ст.224 НК РФ установлена общая налоговая ставка НДФЛ 13% и специальная ставка 30% для всех доходов, получаемых нерезидентами.

В соответствии с п.2 ст.11 НК РФ физические лица - налоговые резиденты РФ - это физические лица, фактически находящиеся на территории РФ не менее 183 дней в течении двух следующих подряд месяцев.

Из этого следует, что при нахождении на территории России менее 183 дней эти лица не являются резидентами.

От того, является работник налоговым резидентом или нет, зависят налоговая ставка, по которой налоговый агент должен исчислять и удерживать НДФЛ, и возможность предоставления вычета.

Период пребывания на территории РФ иностранного гражданина определяется по отметкам пропускного контроля в его паспорте.

Став налоговым резидентом, работник получает право на стандартные налоговые вычеты на себя и на детей.

Согласно п.1 ст.217 НК РФ не подлежат налогообложению выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством, а согласно п.3 от НДФЛ освобождаются все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ).

В настоящее время порядок взыскания алиментов и задолженности по алиментным обязательствам регулируются Семейным кодексом Российской Федерации, согласно которому удержание алиментов на несовершеннолетних детей производится:

на основании соглашения об уплате алиментов, заключаемого между лицом, обязанным уплачивать алименты, и их получателем;

в судебном порядке.

Чаще всего с уплатой алиментов сталкиваются родители, находящиеся в разводе. Вопрос об уплате алиментов на содержание детей родители могут решить заключив письменное соглашение. Заверенное нотариусом, оно имеет силу исполнительного листа. Если один из них отказывается содержать своего несовершеннолетнего ребенка, то второй родитель вправе потребовать выплаты денег через суд.

Как правило, алименты выплачиваются ежемесячно до достижения ребенком 18 лет. По решению суда эта обязанность может быть прекращена и раньше. В отдельных случаях сроки выплаты алиментов продлеваются.

Основанием для их удержания является исполнительный лист или соглашение. Каждый документ содержит обязательные реквизиты. Так, соглашение должно быть подписано родителями и заверено нотариусом (ст.100 СК РФ). А вот к исполнительному листу требований больше. Согласно ст.8 Федерального закона от 21 июля 1997 г. N 119-ФЗ документ должен содержать:

наименование суда, выдавшего этот документ;

номер дела, по которому выдан исполнительный лист;

фамилии, имена и отчества взыскателя и должника, адреса их проживания, а также дату и место рождения должника и место его работы;

выписку из судебного решения, в которой содержится резолюция по данному делу;

дату вступления в силу решения суда;

дату выдачи исполнительного листа и срок предъявления его к исполнению;

подпись судьи и гербовую печать.

Если сотрудник, с которого удерживают алименты, уволился, то администрация предприятия должна уведомить об этом получателя денег и судебного исполнителя (ст.111 СК РФ).

Перечень выплат, с которых можно удерживать алименты, приведен в Постановлении Правительства РФ от 18 июля 1996 г. N 841, а список выплат, которые не попадают в расчетную базу - в ст.69 Закона от 21 июля 1997 г. N 119-ФЗ.

Так, к выплатам, с которых нельзя удерживать алименты, относится выходное пособие при увольнении. Также из расчетной базы нужно исключить материальную помощь, которую выдают в связи с рождением ребенка, регистрацией брака или смертью близких родственников.

Граждане платят алименты не только работая у нас как на основном месте работы, но и совместители.

Как правило, алименты удерживаются в следующем размере:

на содержание одного ребенка - 1/4 дохода работника;

на содержание двоих детей - 1/3 дохода работника;

на содержание троих и более детей - 1/2 дохода работника.

Размер этих долей может быть изменен (уменьшен или увеличен) судом с учетом материального или семейного положения сторон и иных обстоятельств (ст.81 СК РФ).

Максимальная величина алиментов не может превысить 70 процентов доходов (ст.66 Закона от 21 июля 1997 г. N 119-ФЗ).

В бухгалтерии поступившие исполнительные документы регистрируются в специальном журнале или картотеке. К хранению исполнительных документов предъявляются те же требования, что и к хранению ценных бумаг.

Примерная форма журнала учета поступивших исполнительных листов может быть следующей (таблица №1).

После передачи исполнительного листа в бухгалтерию взыскатель и судебный исполнитель должны быть сразу поставлены в известность о поступлении исполнительного листа в организацию.

При увольнении или переводе на другое место работы лица, обязанного уплачивать алименты, бухгалтерия организации заносит в исполнительный лист суммы всех удержаний алиментов, суммы оставшейся задолженности, после чего документ заверяется печатью организации.

Таблица №1 Журнал (картотека) учета движения исполнительных листов

| N п / п | Наименование документа | Дата по - ступления и входящий номер | Номер испол - нительного листа, когда и кем выдан | Фамилия, имя, отчество и место жительства взыскателя | Фамилия, имя, отчество и место жительства должника | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||

| Размер удержа- ний | Сумма задолжен - ности | Фамилия и подпись бухгалтера о получении исполнительного листа | Когда и куда направлен исполнительный лист, исходящий номер | Фамилия и подпись работника об отсылке исполнительного листа | |||||

| 7 | 8 | 9 | 10 | 11 | |||||

Исполнительный лист в течение трех дней должен быть отправлен заказной корреспонденцией в народный суд по новому месту работы должника, а если оно неизвестно - в народный суд по месту жительства с одновременным извещением взыскателя алиментов о движении исполнительного листа.

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб и ущерб, в следствии, не качественной работы (т.е. при изготовлении брака).

Работник несет материальную ответственность: за прямой действительный ущерб, непосредственно причиненный им работодателю; за ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам; за ущерб по причине некачественного выполнения работы (производство брака)

Трудовым кодексом Российской Федерации установлены два вида материальной ответственности работников за ущерб, причиненный работодателю:

ограниченная (ст.241) за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено настоящим Кодексом или иными федеральными законами.

полная (ст.242) Полная материальная ответственность работника состоит в его обязанности возмещать причиненный ущерб в полном размере.

Материальная ответственность в полном размере причиненного ущерба может возлагаться на работника лишь в случаях, предусмотренных настоящим Кодексом или иными федеральными законами.

Работники в возрасте до восемнадцати лет несут полную материальную ответственность лишь за умышленное причинение ущерба, за ущерб, причиненный в состоянии алкогольного, наркотического или токсического опьянения, а также за ущерб, причиненный в результате совершения преступления или административного проступка.

За причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено настоящим Кодексом или иными федеральными законами.

Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника.

Письменные договоры о полной индивидуальной материальной ответственности, заключаются с работниками, достигшими возраста восемнадцати лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество.

Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы этих договоров утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Работник, получивший подотчетную сумму, должен за нее отчитаться, представить в бухгалтерию авансовый отчет (с приложением документов, подтверждающих расходы), а неизрасходованные средства вернуть в кассу организации (суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику).

Работник, получивший подотчетную сумму на командировочные расходы, должен представить авансовый отчет и сдать в кассу неизрасходованный остаток подотчетных сумм не позднее чем через 3 рабочих дня после возвращения из командировки.

Сумма подотчетных средств, не возвращенная работником в установленный срок, может удерживаться из его заработной платы. Единовременная сумма удержаний не может превышать 20% заработной платы, причитающейся к выдаче.

Если долг работника будет списан за счет средств организации, эту сумму следует включить в совокупный доход работника (ст. 209 НК РФ), т.е. нужно удержать налог на доходы физических лиц, а на сумму списанного долга начислить единый социальный налог и взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Каждый работник имеет право на ежегодный оплачиваемый отпуск с сохранением средней заработной платы и места работы (ст.114 ТК РФ). Увольнение работника во время его нахождения в отпуске не допускается (ст.81 ТК РФ).

Продолжительность ежегодных основного и дополнительного оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается.

Если продолжительность отпуска работника составляет более 28 календарных дней, он вправе написать заявление с просьбой заменить ему превышающую нормальную продолжительность отпуска часть денежной компенсацией (ст.126 ТК РФ).

Для всех видов отпусков (ежегодного, дополнительного, учебного), а также для компенсации за неиспользованный отпуск предусмотрен единый порядок исчисления, который в соответствии со ст.139 ТК РФ определяется Постановлением Правительства РФ от 24 декабря 2007 г. N 922 "Об особенностях порядка исчисления средней заработной платы".

В соответствии со ст.139 ТК РФ и п.3 Постановления Правительства РФ N 922 средний заработок для оплаты отпусков и компенсации за неиспользованные отпуска исчисляется за двенадцать календарных месяцев, предшествующие отпуску (с 1-го по 1-е число).

Напомним, что при этом в расчет входят все предусмотренные системой оплаты труда виды выплат, на которые начисляются налоги и (или) страховые взносы, поступающие в бюджет Фонда социального страхования РФ (п.2 Постановления Правительства РФ N 922).

В соответствии с п.9 Постановления Правительства РФ N 922 средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней.

В том случае, если работником в расчетном периоде отработан неполный период, то сначала определяется количество календарных дней в полностью отработанных месяцах (29,6 дней), а затем определяется количество календарных дней в не полностью отработанных месяцах путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящейся на отработанное время, на коэффициент 1,4. После этого эти дни суммируются и уже исходя из полученного числа календарных дней исчисляется средний дневной заработок.

В соответствии со ст.183 ТК РФ при временной нетрудоспособности фирма выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральным законом.

В соответствии с п.7 Постановления о пособиях работник приобретает право на пособие по временной нетрудоспособности в следующих случаях:

при болезни;

при травме, в результате которой утрачена трудоспособность;

при несчастном случае на производстве или вследствие приобретения профессионального заболевания;

в случае долечивания в санаторно-курортном учреждении непосредственно после стационарного лечения по направлению медицинского учреждения;

при уходе за членом семьи;

при помещении в стационар протезно-ортопедического предприятия для протезирования;

при временном переводе на другую работу в связи с заболеванием туберкулезом или с профессиональным заболеванием;

во время нахождения на карантине.

Право на пособие имеют все работники, в том числе работающие по совместительству и во время испытательного срока.

Кроме того[2], в том случае, если временная нетрудоспособность наступила в течение месячного срока после увольнения граждан с работы по уважительной причине и продолжалась свыше календарного месяца, оплата периода временной нетрудоспособности производится за счет средств фонда социального страхования по прежнему месту работы или правопреемника.

Пособие выдается с первого дня утраты трудоспособности и до ее восстановления или до установления врачебно-трудовой экспертной комиссией инвалидности. При этом право на получение пособия возникает только с того дня, в который работник должен приступить к работе.

Если работник не обратился за пособием в день выхода на работу при восстановлении трудоспособности или установления инвалидности, право на обращение за пособием сохраняется за работником в течение шести месяцев.

Для получения пособия по временной нетрудоспособности работник обязан предъявить листок нетрудоспособности.

Пособие[3] по временной нетрудоспособности с 2004 г. исчисляется исходя из среднего заработка работника по основному месту работы за последние 12 календарных месяцев, предшествующих месяцу наступления трудоспособности.

При этом средний заработок работника исчисляется в порядке, установленном Постановлением Правительства РФ от 24 декабря 2007г. N922.

При этом заработная плата за работу по совместительству не учитывается (см. Постановление Минтруда России и ФСС РФ от 24.12. 2003 г. N 89/145).

Для расчета пособия выполняются следующие действия:

1) определить среднедневной (среднечасовой) заработок в соответствии с п. Постановления Правительства РФ N 922;

2) рассчитать размер дневного (часового) пособия путем умножения среднедневного (среднечасового) заработка на коэффициент, зависящий от продолжительности стажа;

3) определить максимальный размер дневного пособия путем деления предельной суммы 12000 р. на количество дней (часов) нетрудоспособности;

4) исчислить размер пособия по временной нетрудоспособности путем умножения дневного (часового) заработка на количество рабочих дней, пропущенных в связи с болезнью.

Если работник в последние 12 месяцев перед наступлением нетрудоспособности проработал фактически менее 12 месяцев, то пособие выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда (ст.8 Закона о бюджете ФСС на 2004 г).

В том случае, если работник в последние 12 календарных месяцев проработал у нескольких работодателей, при определении 12 месяцев фактической работы учитывается также период его работы у предыдущего работодателя (работодателей) в соответствии с записями в трудовой книжке или на основании копий трудовых договоров (см. Постановление Минтруда России и ФСС РФ N 89/145).

Право на выплату единовременного пособия имеют женщины, вставшие на учет в медицинских учреждениях в ранние сроки беременности (до 12 недель). Пособие выплачивается единовременно в размере минимального месячного размера оплаты труда на день предоставления отпуска по беременности и родам.

Пособие назначается и выплачивается по месту назначения и выплаты пособия по беременности и родам за счет средств Фонда социального страхования Российской Федерации.

Для начисления единовременного пособия необходимо представить справку из женской консультации либо другого медицинского учреждения, поставившего женщину на учет в ранние сроки беременности.

Выплата пособия осуществляется одновременно с пособием по беременности и родам, если справка о постановке на учет представляется вместе с листком временной нетрудоспособности по беременности и родам, либо в течение 10 дней после представления справки о постановке на учет в ранние сроки беременности, если справка представлена позже.

Пособие выплачивается, если обращение за ним последовало не позднее шести месяцев со дня окончания отпуска по беременности и родам.

Пособие по беременности и родам назначается и выплачивается по месту работы женщинам, подлежащим государственному социальному страхованию, за период нахождения в отпуске по беременности и родам, а также при усыновлении ребенка (детей) в возрасте до трех месяцев.

Для назначения и выплаты единовременного пособия при рождении ребенка представляются заявление о назначении пособия и справка о рождении ребенка, выданная органами ЗАГСа.

Единовременное пособие при рождении ребенка назначается, если обращение за ним последовало не позднее 6 месяцев со дня рождения ребенка и выплачивается с 01.01. 2009г. в размере 9592,03 рублей на каждого ребенка.

При рождении (усыновлении) двух и более детей единовременное пособие назначается и выплачивается на каждого ребенка.

Выплата пособия работающим гражданам производится за счет средств Фонда социального страхования Российской Федерации.

В продолжительность отпуска для исчисления пособия по беременности и родам составляет:

70 календарных дней (в случае многоплодной беременности - 84) в дородовый период и 70 календарных дней (в случае осложненных родов - 86, при рождении двух или более детей - 110) в послеродовый период;

при усыновлении ребенка - 70 календарных дней (в случае одновременного усыновления двух или более детей - 110) со дня усыновления ребенка (детей).

Размер пособия определяется исходя из среднего заработка (дохода) по месту работы женщины в порядке, установленном для исчисления пособий по временной нетрудоспособности.

Выплата пособия по беременности и родам производится за счет средств Фонда социального страхования Российской Федерации на основании листка временной нетрудоспособности не позднее 10 дней со дня его представления, если обращение за пособием последовало не позднее шести месяцев со дня окончания отпуска по беременности и родам. В ином случае выплата пособия не производится.

Единовременное пособие при рождении ребенка не назначается в случае рождения ребенка мертвым.

Право на ежемесячное пособие на период отпуска по уходу за ребенком (рожденным, усыновленным, принятым под опеку) до достижения им возраста полутора лет имеют матери (другие опекуны, фактически осуществляющие уход за ребенком), подлежащие государственному социальному страхованию.

Для назначения пособия представляются заявление о его назначении и копия свидетельства о рождении ребенка.

Указанное пособие выплачивается ежемесячно лицу, находящемуся в отпуске по уходу за ребенком до достижения им возраста полутора лет, в размере двукратного минимального месячного размера оплаты труда, установленного федеральным законом, независимо от числа детей, за которыми осуществляется уход.

Пособие выплачивается со дня предоставления отпуска по уходу за ребенком по день исполнения ребенку возраста полутора лет за счет средств Фонда социального страхования Российской Федерации.

При предоставлении отпуска по уходу за ребенком до достижения им возраста полутора лет по частям ежемесячное пособие на период отпуска по уходу за ребенком выплачивается пропорционально количеству календарных дней в месяце, приходящихся на отпуск по уходу за ребенком.

Как правило, пособие выплачивают в сроки, установленные для выплаты заработной платы.

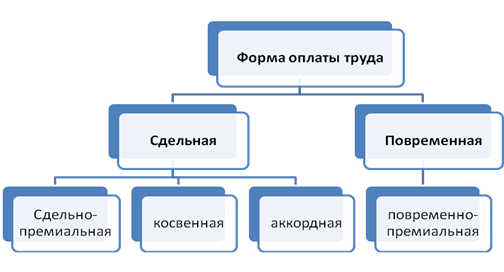

1.3 Формы и системы оплаты труда

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы - это способ установления зависимости между количество и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно - постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

Формы оплаты труда

Рисунок №1

При повременной форме оплаты труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада).

Под тарифной ставкой понимается размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц). Ее размер зависит от сложности выполняемых работ.

При повременной форме оплаты труда в основу расчета размера оплаты труда работника берется тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. При этом если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время (офисные работники).

Почасовая форма оплаты труда применяется организацией для начисления суммы заработной платы грузчикам. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней).

При повременно - премиальной системе оплате труда предусматривается начисление и выплата премии, устанавливаемой в процентах от должностного оклада (тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации рассчитываются доплаты работникам отдела сбыта продукции.

При сдельно-премиальной системе оплаты труда, заработок зависит не только от оплаты по прямым сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей.

Сумма заработка находится в прямой зависимости от объема выполненных работ и расценки на эти работы. Эта форма способствует росту производительности труда и повышению квалификации работника.

Сдельная форма оплаты труда применяется для начисления суммы заработной платы работникам основного производства. Количество сделанных ими деталей определяет заработанную им сумму, которая после умножается на коэффициент работника установленным в соответствии с нормами времени и нормой выработки (от 1 до 5).

При сдельной форме оплаты труда отпадает необходимость контроля за целесообразностью использования членами трудового коллектива рабочего времени, поскольку каждый работник заинтересован, как и работодатель, в производстве большего количества продукции. В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции.

Сдельная расценка определяется путем закрепления за определенной операцией стоимости ее выполнения, зависящей от сложности и продолжительности (нормой времени[4]) с которой работник может ее произвести. Следовательно, сумма заработной плата работника зависит от выполнения нормы выработки[5] установленной за месяц и от количества заказанных моделей.

Начислении заработной платы работника производится по высшему значению коэффициента, а затем распределяется по работникам в соответствии с их коэффициентом. Следовательно, max сумма показывает плановый бюджет на заработную плату, так как остаточная сумма идет в премиальный фонд.

Способ организации труда на предприятии для работников сдельной оплаты (производственников) - индивидуальный; а способ начисления заработной платы различается у постоянных работников и учеников, таким образом: у постоянных работников прямая сдельная, у учеников косвенно сдельная оплата труда.

Косвенная сдельная форма оплаты труда, как правило, применяется для рабочих, выполняющих вспомогательные работы при обслуживании работников основного производства но для организации удобен этот метод начисления для расчета заработной платы учеников (пир условии что 35% от наработанной суммы ученика идет его учителю).

Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы.

Применяются два основных метода распределения коллективного заработка между членами бригады.

Первый метод заключается в том, что заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени.

Второй - с помощью “коэффициента трудового участия”

Аккордная форма оплаты труда предполагает, что для работника (бригады работников) размер вознаграждения устанавливается за комплекс работ, а не за конкретную производственную операцию. В организации такой метод не используется.

Кроме тарифной заработной платы действующим законодательством предусмотрены различные доплаты за отступления от нормальных условий труда. К таким доплатам относятся доплаты за работу в ночное и сверхурочное время, выходные и праздничные дни, временное заместительство отсутствующего работника, руководство бригадой, за выполнение работ требующих более высокой квалификации, классность шоферам и другие. Порядок расчета различных доплат различен. Размеры и условия выплат определяются в коллективном договоре.

2. Бухгалтерский учет расчетов по оплате труда И.П. "Левина"

2.1 Характеристика предприятия

На данный момент мебельная промышленность в нашей стране сильно развита. Экономический кризис 90-х благотворно сказался на отечественной мебельной промышленности (как, впрочем, и на других производствах). Импорт сократился, и освободившееся место заполнил отечественный товар. И если с начала 90-х, по данным Ассоциации предприятий мебельной и деревообрабатывающей промышленности, производство мебели сократилось в 3,5-7 раз, то только за 1999 год оно увеличилось сразу в 1,7 раза и в течении последних лет стремительно набирало свои обороты. Не исключено, что рост был еще более значительным (как, впрочем, и падение могло быть не таким сильным). Ведь многие мебельные предприятия, уклоняясь от налогов, отражают в отчетности не всю продукцию. Как признался представитель одной из мебельных фабрик, некоторые указывают лишь процентов 20-30 реально произведенного.

Отношение потребителей к отечественной продукции тоже изменилось. "Раньше, чтобы товар раскупался, многие российские производители выдавали свою мебель за импортную, бельгийскую, французскую, хоть польскую, не важно какую, а сегодня они честно указывают, что товар сделан в нашей стране, - рассказывает главный редактор журнала "Новый каталог" (информирует о новинках мебельного рынка) Инна Могилева. - Это верный признак того, что наша мебель стала конкурентоспособной и покупатели, так сказать, зауважали ее".

Для производства хорошей мебели в нашей стране вроде бы имелись все условия. Лесные ресурсы, большой рынок сбыта, высокий потенциальный спрос. Однако не было ни профессиональной школы дизайнеров, ни школы технологов, ни хороших комплектующих, ни хорошего оборудования, что делало невозможным выпуск качественной мебели. Поэтому, когда в страну хлынул импорт, российская мебель не смогла с ней конкурировать. "Но эти годы мебельщики зря времени не теряли. Руководители некоторых старых фабрик провели работу по реконструкции производства. Они стали изучать спрос, улучшать качество и дизайн мебели, - отметил генеральный директор Ассоциации предприятий мебельной и деревообрабатывающей промышленности Андрей Шнабель. - И сегодня продукция таких фабрик по своему уровню почти не отличается от импортной".

В конце 80-х - начале 90-х годов в стране стали появляться и новые фабрики, поначалу производившие мебель в кустарных условиях. Многие из них превратились в довольно успешные предприятия, которые, будучи более гибкими, чем крупные мебельные комбинаты, способны предложить более разнообразный ассортимент. Однако количественный рост производства вовсе не всегда означает качественный подъем. По оценкам Ассоциации предприятий мебельной и деревообрабатывающей промышленности, лишь 15-20% мебельных фабрик (с учетом и старых, и новых) производят конкурентоспособный товар. Такие предприятия полностью или частично работают на импортных материалах и комплектующих. Из российского сырья для производства хорошей мебели пригодны лишь древесно-стружечные плиты (ДСП), фанера, древесина, а также пружины, некоторые поролоны и очень немногие виды ткани. Все остальное - механизмы для мягкой мебели, петли и всевозможные крепежные элементы, лаки, краски, практически все отделочные материалы - либо низкого качества, либо вовсе у нас отсутствует. У нас даже не все виды древесины есть в достаточном количестве: много сосны, но мало дуба. Практически нет широких ДСП (более 20 миллиметров), которые необходимы, например, для производства столешниц. Декоративную пленку (имитирующую дерево), которой покрывают ДСП, для хорошей мебели тоже приходится покупать на Западе, поскольку наша и тонкая, и клей наружу пропускает, и негладкая, и рисунка неинтересного. Как отметил Андрей Шнабель, примерно 30% всех видов сырья, применяемых мебельной промышленностью, импортируется, и эти 30% как раз и закупают успешные предприятия.

Большая часть наших фабрик продолжает гнать унылую продукцию, которая по качеству и внешнему виду не отличается от былой советской мебели. "Но состояние мебельного рынка таково, что фабрика может развиваться и иметь перспективы лишь в том случае, если делает европейский по классу товар, - отмечает руководитель одной из фабрик. - Импорт сократился, а народ требует качественных вещей, пусть не дешевых, но и не очень дорогих. И закрепиться на рынке можно, лишь удовлетворяя этот спрос".

Больше всего российские фабрики преуспели в производстве мягкой мебели. Однако в связи с постоянным ростом цен на энергоносители, сырье и материалы, а так же необходимостью повышения заработной платы рабочим (при производстве мягкой мебели в основном используется ручной труд) и невозможностью бесконечно повышать розничные цены на продукцию рентабельность производства мягкой мебели небольшая. Поэтому необходимо постоянно проводить комплекс мероприятий по повышению финансовых результатов, чтобы предприятие имело привлекательное финансовое состояние.

Финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим экономическим отношениям.

И.П. "Левина" существует с 2006г. но уже успела себя зарекомендовать как производитель качественной, интересной спросу и сравнительно не дорогой продукции.

Форма собственности частная.

И.П. "Левина" открыла свое дело сравнительно недавно. С начала, модельный ряд состоял всего из двух видов, но качество мебели и оригинальное исполнение смогли завоевать любовь и уважение у покупателей, и позволили бизнесу расширятся. В то время, вряд ли, можно было предположить, что небольшой цех, где выпускалось два вида мягкой мебели, за неполных 2 года превратится в современное производство с новейшим оборудованием и технологиями, широким ассортиментом продукции и значительным выбором вариантов ее изготовления. Для фабрики всегда было принципиальным, чтобы клиенты получали качественную мебель, которая могла бы служить клиентам значительно больше формального срока, указанного в документации. Для этого на фабрике организован "сквозной" контроль качества на всех звеньях производственного технологического цикла - от проверки поступающего сырья до готовой продукции.

Над разработкой и совершенствованием моделей мебели постоянно трудится опытный коллектив инженеров и дизайнеров - параметры и свойства моделей отработаны с учетом самых тонких деталей, а также с учетом опыта ведущих производителей мебели во всем мире.

И.П. "Левина" занимается производством мягкой мебели и сопутствующих товаров - находится в городе Щелково Московской области.

И.П. "Левиной" всего 3 года. За эти годы, буквально "с нуля" на фабрике создана современная производственная инфраструктура, с самым современным оборудованием как отечественного, так и зарубежного (Италия, Германия) производства.

Производство, равно как и ее продукция отвечают всем современным требованиям сертификации, экологической чистоты и безопасности, что подтверждено уполномоченными структурами Госстандарта и Госсанэпидслужбы Российской Федерации. Данные структуры периодически проводят на предприятии инспекционный контроль соответствия качества мебели действующим ГОСТ. Контролю подвержена как мебель в целом, так и используемые комплектующие и оборудование

В "арсенале" Левиной - более 15 коллекций (моделей) мебели с огромным разнообразием вариантов изготовления ее внешнего дизайна (обивка, декоративные элементы), рассчитанные на самого взыскательного покупателя. Ряд моделей мебели находится в стадии внедрения в серийное производство.

Значительная часть ассортимента продукции адаптирована на средний класс, в расчете на наиболее выгодное для такого потребителя соотношение "цена-качество". Но кроме этого - в перечне продукции фабрики в 2008 году появилась мебель и более высоких ценовых категорий, включая изделия в натуральной коже и в сочетании натуральной кожи с кожзаменителем. Также в 2008 году вошли в серийное производство модели так называемых "офисных вариантов" - мягкая мебель для гостиниц и офисов.

Гарантийный срок продукции - 18 месяцев, срок службы - 15 лет.

Непосредственно продажи осуществляются через оптовую дилерскую сеть в регионах, где объем продаж, составляет 60-70% от общего. Несколько наиболее перспективных моделей запатентованы как промышленные образцы.

Познакомиться с Новинками фабрики и серийной продукцией можно на специализированных мебельных выставках "Евроэкспомебель", а также в периодических мебельных изданиях.

И.П. не ведет бухгалтерский учет в полном объеме, но в связи со стремительным расширением производства, было принято решение привести в порядок традиционный учет участков, в том числе и участок по оплате труда, с целью упорядочения начисления заработной платы, применяемый организациями согласно нормативных актов.

2.2 Синтетический и аналитический учет расчетов по оплате труда

В соответствии с Планом счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкцией по его применению учет расчетов с работниками организации по оплате труда осуществляется на счете 70 "Расчеты с персоналом по оплате труда". К данному счету открыты следующие субсчета: 70-1 "Расчеты с сотрудниками, состоящими в штате организации"; 70-2 "Расчеты с совместителями.

По кредиту счета 70 отражаются суммы: причитающейся работникам организации оплаты труда - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников; оплаты труда, начисленной за счет резерва на оплату отпусков - в корреспонденции со счетом 96 "Резервы предстоящих расходов"; начисленных доходов от участия в капитале организации и т.п. - в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)"; начисленных пособий по социальному страхованию пенсий и других аналогичных сумм - в корреспонденции со счетом 69 "Расчеты по социальному страхованию и обеспечению".

В зависимости от источников направления средств на заработную плату счет 70 по кредиту корреспондирует со следующими счетами.