Дипломная работа: Учет и контроль оплаты труда на предприятии

3.2 Рекомендации по контролю за оплатой труда в ООО «Эвольвента»

ЗАКЛЮЧЕНИЕ

ПРИЛОЖЕНИЕ А Нормативное регулирование трудовых отношений

ПРИЛОЖЕНИЕ Б Понятия об оплате труда работников

ПРИЛОЖЕНИЕ В Алгоритмы расчетов при оплате труда

ПРИЛОЖЕНИЕ Г Показатели, повышающие КТУ

ПРИЛОЖЕНИЕ Д Налогоплательщики НДФЛ

ПРИЛОЖЕНИЕ Е Тарифы страховых взносов

ВВЕДЕНИЕ

Актуальность данной темы определена тем, что расчет заработной платы является основным в работе бухгалтера. Также оплата труда - это основная затратная часть предприятия, поэтому правильная организация, учет и контроль оплаты труда, играет важную роль в работе любого предприятия.

В ходе хозяйственной деятельности у предприятий возникают отношения с работниками, что влечет за собой расчеты с работниками, с государственными внебюджетными фондами и другими организациями. Учет и контроль труда, заработной платы и расчетов с работниками предприятий ведется на основе федеральных, региональных и отраслевых законодательных норм регулирования трудовых отношений работников и администрации предприятий. В настоящее время многие функции государства в области политики оплаты труда переданы непосредственно организациям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Выбор системы оплаты труда становится важной управленческой задачей. Не зависимо от изменения законодательства, изменения структуры предприятия оно всегда заинтересовано экономить затраты на оплату труда и стимулировать качество труда. Оплата труда является основным фактором, влияющим на производительность труда, а значит и на результат хозяйственной деятельности в целом. Любая организация стремиться оптимизировать систему оплаты труда.

Для принятия правильного и оперативного управленческого решения по выбору системы оплаты труда и оценки эффективности ее функционирования необходима своевременная и достоверная учетная информация. Учет оплаты труда является одним из самых сложных, трудоемких и ответственных направлений учетной работы на предприятии, он регламентирован большим количеством нормативных актов, которые часто изменяются. От качества учета оплаты труда зависит качество анализа и его результатов и, следовательно, качество решений по управлению оплатой труда и в целом по управлению предприятием. Только при правильной, адекватной для данного предприятия, организации труда, организации учета и контроля оплаты труда может можно добиться наилучших результатов. Поэтому, выбранная тема дипломной работы актуальна и имеет практическое значение.

Темой данной работы является организация, учет и контроль оплаты труда на примере предприятия ООО «Эвольвента»

Объектом дипломной работы является оплата труда работников предприятия.

Предметом дипломной работы является оценка состояния системы организации, учета и контроля оплаты труда на предприятии.

Целью дипломной работы является разработка рекомендаций по совершенствованию организации, учета и контроля оплаты труда в ООО «Эвольвента».

Для осуществления поставленной цели необходимо выполнить ряд задач:

- изучить и систематизировать современные нормативные документы, регламентирующие вопросы оплаты труда;

- проанализировать систему организации оплаты труда и документооборот по оплате труда на предприятии ООО «Эвольвента»;

- - проанализировать учет и контроль расчетов по различным видам оплаты труда, удержаний из заработной платы и страховых взносов в ООО «Эвольвента»;

- выявить проблемы и внести коррективы в организацию учета расчетов по оплате труда работников ООО «Эвольвента».

Информационной базой для написания дипломной работы послужили законодательные и нормативные акты, учебно-методическая литература по теме исследования, а также учетная и отчетная информация по предприятию ООО «Эвольвента» за 2006 2009 гг.

При написании дипломной работы использованы такие методы исследования как анализ документальных и литературных источников, наблюдение, опрос, группировка, сравнение, графический.

ГЛАВА 1 Законодательное и нормативное регулирование оплаты труда в России

Регулирование трудовых отношений и иных непосредственно связанных с ними отношений в соответствии с Конституцией Российской Федерации, федеральными конституционными законами осуществляется:

- трудовым законодательством (включая законодательство об охране труда), состоящим из Трудового кодекса Российской Федерации, иных федеральных законов и законов субъектов Российской Федерации, содержащих нормы трудового права;

- иными нормативными правовыми актами, содержащими нормы трудового права;

- указами Президента Российской Федерации;

- постановлениями Правительства Российской Федерации и нормативными правовыми актами федеральных органов исполнительной власти;

- нормативными правовыми актами органов исполнительной власти субъектов Российской Федерации;

- нормативными правовыми актами органов местного самоуправления.

Трудовые отношения и иные непосредственно связанные с ними отношения регулируются также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права.

Основным законодательным актом, регулирующим отношения между работником и работодателем (в том числе и по оплате труда) является Трудовой кодекс Российской Федерации (ТК РФ)[4].

Нормы трудового права, содержащиеся в иных федеральных законах, указах Президента РФ, постановлениях Правительства РФ, нормативных актах органов государственной власти, а также в локальных нормативных актах хозяйствующих субъектов и трудовых договорах, должны соответствовать ТК РФ.

Из норм ст. 5 ТК РФ следует, что в Российской Федерации существует система законодательного и нормативного регулирования трудовых отношений, которую можно представить в виде следующей схемы в приложении А [4, с. 11].

Нормы ТК РФ не могут противоречить Конституции Российской Федерации и федеральным конституционным законам (нормы иных федеральных законов - ТК РФ и т.д), т. е. законодательные и нормативные акты, не могут противоречить тем, которые принимаются на более высоком уровне. В случае возникновения противоречий применяются акты, имеющие большую юридическую силу. Сказанное не относится к коллективным договорам, соглашениям и локальным нормативным актам, которые в принципе не могут противоречить любому законодательному или нормативному акту, содержащему нормы трудового права.

Элементом законодательного и нормативного обеспечения трудовых отношений можно считать также судебную практику. В частности, ряд вопросов, касающихся, в том числе, и оплаты труда, подробно разъяснен постановлением Пленума Верховного Суда Российской Федерации от 17 марта 2004г. N2 "О применении судами Российской Федерации Трудового кодекса Российской Федерации» [8, с. 25].

Основанием для начисления и выплаты заработной платы является выполнение работником определенной трудовой функции, обусловленной трудовым договором или соглашением [12, с. 6],[17, с. 19].

В соответствии со ст. 56 ТК РФ трудовой договор - это соглашение между работодателем и работником, в соответствии с которым работодатель обязуется[4, с. 39]:

- обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением;

- предоставить работнику работу по обусловленной трудовой функции;

- своевременно и в полном размере выплачивать работнику заработную плату,

Работник обязуется:

- соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя;

- лично выполнять определенную этим соглашением трудовую функцию.

Трудовой договор позволяет зафиксировать соответствующие сведения в точном соответствии с достигнутым на этот счет соглашением сторон трудовых отношений (документная функция).

Функциональное назначение трудового договора заключается также в образовании составляющей основы для разрешения (при необходимости) разногласий и споров между сторонами трудовых отношений в порядке, предусмотренном законодательством (правоустанавливающая функция). И, наконец, на основе трудового договора сторонами трудовых отношений разрабатываются дополнительные соглашения, выступающие в дальнейшем в качестве неотъемлемой части исходного документа (дополняющая функция) [17, c. 19].

Трудовой договор - составляющая организационно-распорядительная документации работодателя. «Трудовой договор заключается в письменной форме, составляется в двух экземплярах» (если трудовым законодательством или иным нормативным правовым актом, содержащим нормы трудового права, не предусмотрено составление трудовых договоров в большем количестве экземпляров), «каждый из которых подписывается сторонами» (ч.1, 3 ст.67 ТК РФ) [4, с. 50]. «Прием на работу оформляется приказом (распоряжением) работодателя», содержание которого должно соответствовать условиям заключенного трудового договора (ч.1 ст.68 ТК РФ) [4, с. 51]. Приказ (распоряжение) работодателя о приеме на работу должен быть объявлен работнику под расписку в трехдневный срок со дня фактического начала работы (ч.2 ст.68 ТК РФ)[4, с. 51].

Положения об организации заработной платы и нормирования труда работников приводятся, в основном, в разделе VI "Оплата и нормирование труда" ТК РФ. Раздел VI состоит из трех глав: глава 20 "Общие положения", глава 21 "Заработная плата" и глава 22 "Нормирование труда".

К общим положениям об оплате труда в первую очередь относятся приводящиеся в ст. 129 определения применяемых в ТК РФ понятий.

- «Заработная плата (оплата труда работника)».

- «Минимальная заработная плата (минимальный размер оплаты труда)».

- «Тарифная ставка».

- «Оклад (должностной оклад)» приложение Б [4, с. 96].

К общим положениям относится (ст. 130 ТК РФ) также система основных государственных гарантий по оплате труда работников, составными частями которой являются[4, с. 96]:

- ограничение оплаты труда в натуральной форме (ст. 131 ТК РФ) [4, с. 97];

- величина минимального размера оплаты труда в Российской Федерации (ст. 133 ТК РФ) [4, с. 97];

- меры, обеспечивающие повышение уровня реального содержания заработной платы (ст. 134 ТК РФ) [4, с. 98];

- величина минимального размера тарифной ставки (оклада) работников организаций бюджетной сферы в РФ(ст.133 ТК РФ) [4, с. 97];

- ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от зарплаты (ст. 137, 138 ТК РФ) [4, с. 99];

- обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами (ст. 25 Гражданского кодекса РФ) [7, с. 23];

- государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда (ст. 353, 354 ТК РФ) [4, с. 202];

- сроки и очередность выплаты заработной платы (ст. 136 ТК РФ) [4, с. 99].

- ответственность работодателей за нарушение требований, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, колл. договорами, соглашениями (ст. 142, 234, 236, 419 ТК РФ) [4];

Приведенные в ст. 130 ТК РФ государственные гарантии реализуются, во-первых, путем принятия федеральных законов и иных нормативных правовых актов, во-вторых, посредством правовой защиты работников при нарушении их прав в области оплаты труда органами по рассмотрению индивидуальных трудовых споров (судами) (глава 60 ТК РФ), органами государственного надзора и контроля за соблюдением трудового законодательства (федеральными инспекциями по труду) и иных нормативных правовых актов, содержащих нормы трудового права (глава 57 ТК РФ) [4, с. 96, с. 217, с. 203].

К общим положениям об оплате труда работников относится и регламентация форм оплаты труда: согласно ст. 131 ТК РФ выплата заработной платы производится в денежной форме в валюте РФ (в рублях) [4, с. 97].

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам РФ. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы [27, c. 324].

В ст. 132 ТК РФ в качестве одного из общих положений об оплате труда изложены принципы, которыми обязан руководствоваться работодатель при организации заработной платы своих работников [4, с. 97].

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается. В ст. 132 ТК РФ провозглашены принципы, исходя из которых, должен определяться размер заработной платы работника [4, с. 97].

Непосредственно в ТК РФ урегулирован порядок применения только тарифных систем оплаты труда (ст.143 ТК РФ). Данной статьей установлены следующие определения:

- «тарифная сетка» [4, с. 103];

- «тарифные системы оплаты труда» [4, с. 103];

- «тарифная система дифференциации заработной платы работников различных категорий»;

- «тарифный разряд»;

- «квалификационный разряд»;

- «тарификация работ» (приложение Б) [4, с. 103];

Конкретный порядок расчета заработной платы определяется выбранной предприятием формы и системы оплаты труда.

1.2 Формы и системы оплаты труда

В настоящее время в ТК РФ виды форм и систем оплаты труда в коммерческих организациях не определены. В действующей редакции ТК РФ не упоминается и бестарифная система оплаты труда. Ранее существовала система форм и систем оплаты труда, которая достаточно эффективно применялась с учетом отраслевой и иной специфики деятельности хозяйствующих субъектов. Принято различать 2 вида, 2 формы и 7 систем оплаты труда[39, c. 30].

Виды оплаты труда - основная и дополнительная описаны в приложении Б.

Формы оплаты труда - повременная и сдельная. Каждая из форм оплаты труда допускает использование нескольких систем.

Наиболее распространенной формой является сдельная оплата. Применяется там, где возможен количественный и качественный учет выработки продукции или объема работ[23, c. 17].

Сдельная форма оплаты труда имеет свои системы: прямую, сдельно-премиальную, сдельно-прогрессивную, косвенную и аккордную. По объекту начисления она может быть индивидуальной и коллективной[22, c. 24].

При прямой индивидуальной сдельной системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке, поэтому заработок увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах, формула для расчетов представлена в приложении В [22, c. 27].

Наиболее распространенной системой сдельной оплаты труда является сдельно-премиальная. Работнику кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных показателей[22, c 31]. Премии определяются за фактически отработанное время на основании сдельного заработка. Эта форма способствует росту производительности труда и повышению квалификации работника. Заработок рабочего будет тем больше, чем больше он выполнит работ, а расценки на работы устанавливаются расчетным путем, что можно увидеть в приложении В.

При сдельно-прогрессивной системе оплата труда в пределах установленной исходной нормы (базы) производится по прямым сдельным расценкам, а сверх данной нормы – по прогрессивно нарастающим расценкам в зависимости от перевыполнения норм выработки. Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале ступеней. Число ступеней бывает разное, в зависимости от производственных условий[22, c. 45].

Доплата по этой системе устанавливается различными методами. Наиболее универсальным является следующий: вначале определяется часть заработка, начисленного по прямым расценкам за весь объем выполненный работы, полученная величина умножается на процент перевыполнения нормы выработки и на коэффициент увеличения сдельной расценки, взятый в соответствии с действующей прогрессивной системой оплаты труда, расчет приведен в приложении В.

Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции. При этом для правильного исчисления процента выполнения норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время. При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения[27, c. 237].

При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых им рабочих, результат деятельности которых влияет на производительность основных рабочих[24, с. 57].

Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживающими рабочими[18, c .117]. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих[18, c. 119].

При аккордной системе оплаты величина заработной платы устанавливается за весь объем работы, а не за каждое изделие или операцию. Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий. Общая стоимость работ определяется на основе норм времени и расценок. Бригаде выдается аккордный наряд, предусматривающий весь комплекс основных и вспомогательных работ. В наряде указывается начало и окончание работ, а также суммы заработной платы и премий с учетом качества. При долгосрочном выполнении сумма премии известна заранее. Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду[18, c. 137].

По методу расчёта расценки применяются следующие разновидности сдельной оплаты: по расценкам на заданный объём товарооборота, по расценкам за процент выполнения плана товарооборота, по расценкам за натуральные показатели[40, c. 58]. Условия, предусматривающие целесообразность применения сдельной оплаты труда, следующие:

-наличие количественных показателей выработки или работы, правильно отражающих затраты труда работника;

-наличие у работников реальной возможности увеличивать выработку или объем работ против установленной нормы в реальных технических и организационных условиях производства;

- необходимость стимулировать рост выработки продукции, увеличивать объем работ или сокращать численность работников за счет интенсификации труда рабочих;

- возможность и экономическая целесообразность разработки норм труда и учета выработки работников;

- отсутствие отрицательного влияния сдельной оплаты на уровень качества продукции (работы), степень соблюдения технологических режимов и требований техники безопасности, рациональность расходования сырья, материалов и энергии.

При отсутствии таких условий рекомендуется применять повременную форму оплаты труда.

Повременной называется такая форма оплаты, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. Применение повременной оплаты труда оправдано, когда рабочий не может повлиять на увеличение выпуска продукции из-за строгой регламентации производственных процессов, и его функции сводятся к наблюдению, отсутствуют количественные показатели выработки, организован и ведется строгий учет времени, правильно тарифицируется труд рабочих, а также используются нормы обслуживания и численности[26, c. 27].

Повременная форма оплаты труда бывает простая и повременно-премиальная. При простой повременной системе заработок зависит от тарифной ставки (должностного оклада) и количества отработанного времени, расчет приведен в приложении В.

Существует также повременно-премиальная система оплаты труда, при которой, кроме заработка по тарифным ставкам (окладам), выплачивается премия за достижение определенных количественных и качественных показателей.

Оплата труда работников, относящихся к служащим, производится по повременной и повременно-премиальной системам. Порядок исчисления заработка такой же, так и для рабочих-повременщиков, но устанавливается оклад согласно штатному расписанию. Премируются работники, относящиеся к служащим за основные результаты хозяйственной деятельности из фонда потребления по конкретным показателям, устанавливаемым руководителем объединения, предприятия по согласованию с профсоюзным комитетом. Показатели премирования коллективов функциональных подразделений тесно связывают с конечными результатами работы предприятия и устанавливаются дифференцированно по отдельным категориям и группам работников с учетом стоящих перед ним задач. По способу начисления заработной платы данная система подразделяется на 3 вида: почасовую оплату, поденную и месячную. При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов[15, c. 47]. При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов, числа рабочих дней, отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы. Условиями эффективного применения повременной оплаты труда являются:

- обязательное наличие на каждом торговом предприятии графиков выхода на работу и табелей учета фактически проработанного времени;

- внедрение рациональных режимов труда и отдыха работников торговли и строгий учет фактически проработанного каждым работником времени;

- применение наиболее рациональных нормативов трудовых затрат; утверждение в каждой организации, на предприятии должностных обязанностей по категориям работников.

- своевременное проведение пересмотра квалификационных категорий или разрядов работников;

Гибкая форма оплаты труда делится на бестарифную и контрактную. В условиях перехода к рыночным условиям хозяйствования нашла применение бестарифная система оплаты труда, которая зависит от ряда факторов: квалификационного уровня работника (от директора до рабочего), коэффициента трудового участия (КТУ) и фактически отработанного времени. Бестарифная система оплаты труда представляет собой такую систему, при которой заработная плата всех работников представляет собой долю каждого работающего в фонде оплаты труда. Бестарифная система оплаты труда учитывает объем реализованной продукции и услуг по предприятию. Чем больше объем реализованной продукции, тем более эффективно работает данное предприятие, следовательно, и заработная плата корректируется в зависимости от объема производства. Эта система используется для управления персонала вспомогательных рабочих, для работников с повременной оплатой труда. При контрактной системе найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта, в котором все условия труда оговариваются[15, c. 258].

При остаточной системе зарплата находится в тесной связи с суммой полученной прибыли в отдельном подразделении и в целом на предприятии. Это вызывает профессиональную конкуренцию. Каждому работнику устанавливается оклад и по каждому подразделению определяется сумма прибыли, остающейся в распоряжении после уплаты всех налогов. Затем рассчитывается коэффициент соотношения прибыли и зарплаты.

На предприятиях, применяющих коллективные формы организации труда, широкое распространение получила коллективная система оплаты труда. При ней заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка. Оплата труда в бригадах может быть сдельной и повременной. Коллективная сдельная система позволяет производительно использовать рабочее время, внедрять совмещение профессий, улучшает использование оборудования, создается коллективная ответственность за улучшение качества продукции[15, c. 367].

Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо коллективных расценок. Индивидуальную сдельную расценку целесообразно устанавливать в том случае, если труд рабочих, выполняющих общее задание, строго разделен.

Применяются два основных метода

распределения коллективного заработка между членами бригады. Первый метод

заключается в том, что заработок распределяется между членами коллектива

пропорционально тарифным ставкам и отработанному времени. Второй – с помощью

“коэффициента трудового участия”. КТУ - обобщенная количественная оценка

личного вклада каждого члена бригады в конечный результат ее труда. Базовый КТУ

равен 1, а фактический может быть ![]() и

и ![]() 1. Порядок определения и

применения КТУ определяет бригада и утверждается руководителем предприятия,

показатели приведены в приложении Г.

1. Порядок определения и

применения КТУ определяет бригада и утверждается руководителем предприятия,

показатели приведены в приложении Г.

Из всего разнообразия существующих форм и систем оплаты труда предприятие выбирает те, которые в большей степени соответствуют конкретным условиям производства.

1.3 Правила организации и контроля за оплатой труда

Основные правила организации расчетов с работниками по заработной плате определены ст.136 ТК РФ. «При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, о размерах и основаниях произведенных удержаний, об общей денежной сумме, подлежащей выплате»[4, с. 99].

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором [28, с. 25]. Таким образом, трудовое законодательство предполагает два основных вида расчетов с работниками по заработной плате, осуществляемых в денежной форме, - посредством выдачи наличных денежных средств через кассу организации или путем перечисления на банковский счет [35, с. 95].

«Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором», но в неденежной форме могут быть произведены расчеты в размере не более 20% от начисленных сумм каждому работнику (ст. 131 ТК РФ) [4, с. 99, 97].

«Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается законом или трудовым договором» [4, с. 99]. Кроме того, заработная плата может быть выплачена по разовой доверенности лицу, уполномоченному работником [9, с. 78].

«При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. Оплата отпуска производится не позднее чем за три дня до его начала» [4, с. 99].

Статьей 149 ТК РФ установлено общее правило, в соответствии с которым при выполнении работ в условиях труда, отклоняющихся от нормальных, работнику производятся соответствующие доплаты, предусмотренные коллективным договором, трудовым договором [4, с. 106]. В любом случае размеры доплат не могут быть ниже установленных законами и иными нормативными правовыми актами.

Продолжительность очередного отпуска складывается из продолжительности основного оплачиваемого отпуска и продолжительности всех дополнительных отпусков (оплачиваемых и неоплачиваемых) - если работник имеет право на их получение. В соответствии со ст. 115 ТК РФ: «ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней» [4, с. 88]. Помимо основного отпуска, предоставляемого всем работникам, отдельным категориям работающих должны предоставляться ежегодные дополнительные оплачиваемые отпуска. В соответствии со ст. 122 ТК РФ: «право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев» . Это является исключением из общего правила, и исключение это носит индивидуальный характер. В стаж работы, дающий право на отпуск, включается не все время, в течение которого работник числился в составе персонала организации. Согласно со ст. 121 ТК РФ [4, с. 90] в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются[4, с. 90]:

1) время фактической работы (определяется по данным табельного учета);

2) время, когда работник фактически не работал, но за ним в соответствии с федеральными законами сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска. ТК РФ предусмотрены следующие случаи сохранения места работы:

- при направлении работников в служебные командировки (ст. 167 ТК РФ);

- при направлении работодателем работника для повышения квалификации с отрывом от работы (ст. 187 ТК РФ);

- на время приостановления работ органами государственного надзора и контроля за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, вследствие нарушения требований охраны труда не по вине работника:

3) время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе.

К числу периодов, которые не включаются в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, относятся:

1) время отсутствия работника на работе без уважительных причин;

2) время отпусков по уходу за ребенком до достижения им установленного законом возраста.

3) время предоставляемых по просьбе работника отпусков без сохранения заработной платы продолжительностью более семи календарных дней.

Расчет средней заработной платы для оплаты отпусков и выплаты компенсации за неиспользованные отпуска ведется общим порядком, т.е. исчисляется средний дневной заработок за последние 12 календарных месяцев.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней[35, c. 87].

Видами страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством являются следующие выплаты.

1. пособие по временной нетрудоспособности;

2. пособие по беременности и родам;

3. единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

4. единовременное пособие при рождении ребенка;

5. ежемесячное пособие по уходу за ребенком;

6. социальное пособие на погребение.

Пособия по временной нетрудоспособности являются наиболее распространенным видом выплат, осуществляемых за счет средств внебюджетных фондов - Фонда соцстраха РФ[6, c. 24].

Федеральным законом от 24.07.09 г. N 213-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" [7] (далее Закон) закреплен перечень страховых случаев и виды страхового обеспечения, регулируемые данным Законом. Страховыми случаями по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством признаются:

1) временная нетрудоспособность застрахованного лица вследствие заболевания или травмы за исключением случаев, предусмотренных ст. 5 настоящего Федерального закона;

2) беременность и роды;

3) рождение ребенка (детей);

4) уход за ребенком до достижения им возраста полутора лет;

5) смерть застрахованного лица или несовершеннолетнего члена его семьи.

В случае, когда работник работает у нескольких работодателей, то средний заработок, из которого исчисляются пособия, не может превышать средний дневной заработок, определяемый исходя из указанной предельной величины, при исчислении данных пособий каждым из этих работодателей. Ограничение Законом наложено не на максимальный размер пособия, а на максимальную величину среднего заработка, учитываемого для исчисления пособия [7, с. 65].

Средний заработок, из которого исчисляются пособия, не может превышать средний дневной заработок, определяемый путем деления предельной величины базы для начисления страховых взносов в ФСС РФ на день наступления страхового случая, на 365 [7, с. 37].

Предельная величина базы установлена п. 4 ст. 8 Федерального закона от 24.07.09 г. N 212-ФЗ: для лиц, производящих выплаты и иные вознаграждения физическим лицам, база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 000 руб. нарастающим итогом с начала расчетного периода [7, с. 15]. Максимально возможную величину среднего заработка индексируют с учетом страхового стажа.

Ежемесячное пособие по уходу за ребенком выплачивается застрахованным лицам (матери, отцу, другим родственникам, опекунам), фактически осуществляющим уход за ребенком и находящимся в отпуске по уходу за ребенком, со дня предоставления отпуска по уходу за ребенком до достижения ребенком возраста 1,5 лет.

Ежемесячное пособие по уходу за ребенком исчисляется из среднего заработка застрахованного лица, который определяется путем умножения среднего дневного заработка, на 30,4 (с учетом ограничения среднего заработка - 34 583,33 руб.).

По общему правилу (ст. 138 ТК РФ) «общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику» [4, с. 100].

При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50% заработной платы.

Установленные ограничения не распространяются на удержания из заработной платы:

- при отбывании исправительных работ;

- взыскании алиментов на несовершеннолетних детей;

- возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70%.

Виды доходов, на которые не может быть обращено взыскание, определены ст. 101 Федерального закона N229-ФЗ.

В соответствии со ст. 137 ТК РФ удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством.

Статьей 207 НК РФ установлены две основные группы плательщиков НДФЛ: физические лица, являющиеся гражданами РФ, и иностранные граждане, которые получают доходы от источников, зарегистрированных на территории РФ. Другими статьями главы 21 НК РФ детализированы категории налогоплательщиков и виды доходов, с которых уплачивается налог, схема приведена в приложении Д.

Организации, как правило, являются налоговыми агентами по суммам налога, начисленным на оплату труда штатных работников и работников, принятых по договорам гражданско-правового характера.

Статьей 209 НК РФ определены общие принципы признания доходов, подпадающих под обложение НДФЛ, - в зависимости от источника выплаты и того, является ли физическое лицо резидентом РФ.

Статьями 218-220 НК РФ предусмотрена целая система налоговых вычетов, которыми могут воспользоваться плательщики налога на доходы физических лиц (НДФЛ).

Порядок определения налоговой базы по НДФЛ регулируется нормами

п. 3 ст. 210 НК РФ.

Для доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218-221 настоящего Кодекса, с учетом особенностей, установленных настоящей главой.

Пунктом 1 ст. 224 НК РФ установлена ставка 13%. То обстоятельство, что порядок определения налоговой базы в отношении доходов, облагаемых по этой ставке, регулируется отдельным пунктом ст. 210 НК РФ, обусловлено тем, что налоговые вычеты применяются только по данным доходам.

Статьей 224 НК РФ установлены четыре различные налоговые ставки - 13, 35, 30 и 9%. В соответствии с п. 4 ст. 210 НК РФ для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты не применяются, а сумма налога определяется как произведение размера налоговой базы на соответствующую налоговую ставку.

С 2010 года спецрежимники являются плательщиками страховых взносов, которые уплачиваются на основании Закона N 212-ФЗ. С внесением данных изменений в 2010 году налоговая нагрузка на применяющих данные налоговые режимы не изменится, но уже с 2011 года налоговая нагрузка на малый бизнес резко возрастет (см. ниже тарифы страховых взносов). С 1 января 2010 года применение УСНО и ЕНВД организациями больше не предусматривает их освобождение от обязанности по уплате ЕСН. Также утрачивает силу положение, согласно которому организации, применяющие УСНО и ЕНВД, уплачивали страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ (ст. 346.11 НК РФ, 346.26 НК РФ).

Закон 212-ФЗ регулирует отношения, связанные с исчислением и уплатой страховых взносов:

- в ПФР - на обязательное пенсионное страхование;

- в ФСС - на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- в ФФОМС - на обязательное медицинское страхование;

- в ТФОМС - на обязательное медицинское страхование.

Отношения, возникающие в процессе осуществления контроля за исчислением и уплатой (перечислением) страховых взносов и привлечения к ответственности за нарушение законодательства РФ о страховых взносах, также регулируются данным законом. При этом действие Закона N 212-ФЗ не распространяется на правоотношения, связанные с исчислением и уплатой (перечислением) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний[5, c. 57].

Контроль за правильностью исчисления, полнотой и своевременностью уплаты страховых взносов в государственные внебюджетные фонды осуществляют:

- ПФР и его территориальные органы - в отношении страховых взносов на ОПС, уплачиваемых в ПФР, и страховых взносов на обязательное медицинское страхование, уплачиваемых в ФФОМС и ТФОМС;

- ФСС и его территориальные органы - в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС.

Таким образом, с 2010 года проверки страховых взносов будут проводить не налоговые органы, как сегодня, а ПФР и ФСС соответственно их полномочиям. За ФСС остается право контролировать правильность выплаты обязательного страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством согласно Закону N 255-ФЗ.

Плательщиками страховых взносов являются страхователи, к которым относятся:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Если плательщик страховых взносов относится одновременно к нескольким категориям, он исчисляет и уплачивает страховые взносы по каждому основанию, то есть индивидуальный предприниматель, производящий выплаты физическим лицам, уплачивает страховые взносы по двум основаниям - за физических лиц и за себя.

Объект обложения страховыми взносами и база для их начисления для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, близки по содержанию к объекту и базе, которые были предусмотрены гл. 24 НК РФ. Объектом обложения страховыми взносами для плательщиков страховых взносов, осуществляющих выплаты физическим лицам, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам различного рода (п. 1 ст. 7 Закона N 212-ФЗ).

База для начисления страховых взносов для плательщиков страховых взносов, осуществляющих выплаты физическим лицам, определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 7 Закона N 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, которые не облагаются согласно ст. 9 Закона N 212-ФЗ.

Суммы, не подлежащие обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, определены в ст. 9 Закона N 212-ФЗ. Перечень необлагаемых сумм схож с перечнем, который представлен в ст. 238 НК РФ, но есть и различия, например с 2010 года будут облагаться страховыми взносами:

- компенсация за неиспользованный отпуск;

- материальная помощь, оказываемая членам семьи умершего работника;

- сумма единовременной материальной помощи работникам при рождении ребенка, имеющая размер более 50 000 руб., выплаченная после первого года жизни этого ребенка.

Не будет облагаться страховыми взносами материальная помощь работодателей своим работникам в сумме 4 000 руб. (приведено в соответствие с нормами по НДФЛ).

Расчетным периодом по страховым взносам, признается календарный год.

Тарифы страховых взносов. 2010 год будет переходным периодом и общая нагрузка останется на уровне 2009 года (ст. 57 Закона N 212-ФЗ). Но уже с 2011 года тарифы страховых взносов уравняют, и они не будут зависеть от применяемого режима налогообложения, а также общая нагрузка на организации и индивидуальных предпринимателей резко увеличится, таблица тарифов приведена в приложении Е.

Порядок исчисления, порядок и сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам. Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов отдельно в каждый государственный внебюджетный фонд. Сумма, подлежащая уплате в ФСС, уменьшается на сумму произведенных расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством РФ.

Ежемесячные обязательные платежи нужно внести не позднее 15-го числа календарного месяца, следующего за месяцем, за который начисляются эти платежи.

Отчетными периодами являются I квартал, полугодие, девять месяцев календарного года, календарный год.

Плательщики страховых взносов ежеквартально представляют следующую отчетность:

- в ПФР - расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на ОМС в фонды обязательного медицинского страхования.

- в ФСС - расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Формы отчетности утверждены федеральными органами.

Важные изменения, касающиеся порядка представления сведений в ПФР, внесены в порядок персонифицированного учета (Закон N 27-ФЗ). Отчетными периодами в 2010 году признаются полугодие и календарный год. Страхователи за первый отчетный период 2010 года (полугодие) представляют сведения, предусмотренные Законом N 27-ФЗ, до 1 августа 2010 года, за второй отчетный период 2010 года (календарный год) - до 1 февраля 2011 года. С 2011 года отчетными периодами, за который страхователь представляет в территориальный орган ПФР сведения о застрахованных лицах в системе индивидуального (персонифицированного) учета, будут I квартал, полугодие, девять месяцев и календарный год.

Органы контроля проводят следующие виды проверок плательщиков страховых взносов:

- камеральная проверка;

- выездная проверка.

Общие требования по организации расчетов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний регулируются Федеральным законом от 24 июля 1998г. N125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Страховые тарифы, дифференцированные по классам профессионального риска, устанавливаются федеральным законом. Страховые взносы уплачиваются страхователем исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемых страховщиком.

Под контролем или аудитом понимается выполнение задания по рассмотрению бухгалтерских и налоговых первичных документов и отчетов экономического субъекта с целью выражения мнения о степени достоверности и соответствия во всех существенных аспектах нормам, установленным законодательством, порядка формирования, отражения в учете и уплаты экономическим субъектом налогов и других платежей в бюджеты различных уровней и внебюджетные фонды [22, с. 153].

Объект аудита - бухгалтерская и налоговая отчетность экономического субъекта, а также его первичные документы, налоговые регистры, договоры и другие документы.

Аудит преследует три основные цели:

1) определение правильности исчисления суммы налогов, подлежащих уплате;

2) предупреждение возможных претензий и штрафных санкций, связанных с нарушением трудового и налогового законодательства;

3) предоставление руководству клиента необходимой информации для последующей оптимизации налогообложения организации-клиента.

При проведении аудита решаются следующие задачи:

- аудит первичных документов и налоговых обязательств на предмет соответствия нормам налогового и трудового законодательства;

- оптимизация и планирование структуры предприятия, а также налогообложения;

- диагностика проблем при осуществлении финансово-хозяйственной деятельности;

- анализ методик, используемых на предприятии с учетом корпоративной структуры и правовых отношений с контрагентами;

- проверка правильности составления первичных документов и деклараций.

Кроме того, аудит должен получить доказательства по вопросам:

1) правильности оформления первичных документов, формирования налоговой базы, отсутствие неправомерно исключенных статей;

2) отражения текущих налоговых обязательств перед бюджетом в бухгалтерской и налоговой отчетности;

3) отражения сумм отложенных налогов в бухгалтерской отчетности согласно действующим принципам бухгалтерского учета;

4) классификации и раскрытия в финансовой отчетности с должной степенью детализации информации (например, о расходах по налогу на прибыль, текущем налоговом обязательстве, отложенных налоговых активах и обязательствах и т.д.);

5) полноты и своевременности уплаты экономическим субъектом в бюджет налогов и т.п.

При этом в ходе аудита оцениваются:

- соответствие первичных документов требованиям законодательства;

- соответствие налогового учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения налогового учета и составления налоговой отчетности в РФ;

- финансовые последствия искажений, найденных в учете, и пути их устранения;

- необходимость внесения изменений в методику учета, применяемую субъектом.

Аудит бывает комплексным (проверка правильности составления первичных документов и деклараций по всем вопросам) и тематическим (проверка правильности составления первичных документов и деклараций по определенному вопросу)

Помимо двух указанных видов аудита на практике выделяется также так называемый структурный аудит, который является особо актуальным для крупных предприятий или финансово-промышленных групп, имеющих разветвленную сеть обособленных подразделений.

Результатом аудита будут являться заключение и отчет.

В заключении о результатах проведения аудита, аудиторы выражают мнение о степени полноты и правильности исчисления, отражения и своевременности перечисления экономическим субъектом налоговых платежей в бюджет и внебюджетные фонды. Отчет по результатам проведения налогового аудита содержит рекомендации по исправлению выявленных существенных нарушений и дальнейшему их недопущению, рекомендации в отношении порядка оформления первичных документов и исчисления налогов, включая правильность применения льгот, перечень вопросов, требующих особого внимания со стороны руководства организации, предложения по оптимизации налогообложения и совершенствованию системы бухгалтерского и налогового учета с позиций налогообложения.

Проводя контроль оплаты труда, аудитор должен знать, что, с одной стороны, организациям предоставлены широкие права, в том числе по выбору режима работы, а с другой стороны, государством установлены нормы, обязательные для всех экономических субъектов независимо от форм собственности. К таким нормам относятся:

- минимальный размер месячной заработной платы и продолжительность трудового отпуска;

- максимальная продолжительность рабочего дня;

- различного рода доплаты при выполнении работ в сверхурочное и ночное время, в выходные и праздничные дни.

Основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют.

Основная задача аудита оплаты труда - проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаниях из нее и правильности ведения бухгалтерского учета по оплате труда.

Задачами аудитора при проверке оплаты труда являются:

- проверка наличия и соответствие законодательству первичных документов по учету рабочего времени, объема выполненных работ, услуг, выпущенной продукции;

- соответствие показателей аналитического учета по счету 70 с записями в Главной книге и бухгалтерском балансе на одну и ту же дату.

Исходя из целей, которые необходимо достичь аудитору при проведении проверки расчетов по оплате труда, формируются объекты аудита.

При проверке использования фонда оплаты труда, аудитор должен проверить:

- соблюдение установленных штатным расписанием должностных окладов работников предприятия;

- своевременность их индексации с учетом роста цен в условиях инфляции;

- утверждено ли штатное расписание на Совете правления или собрания акционеров, учредителей;

- правильность оплаты по сдельным нарядам рабочих, имелись ли случаи приписки невыполненных работ;

- правильность выплаты премий работникам предприятия (на основании утвержденного Положения или произвольно волевым действиям руководителя).

Аудит представляет собой форму научно-практического исследования, поэтому важно, чтобы его результаты были основаны на объективных, сравнимых и достоверных данных. При проверке допускается использование любых видов документации по труду и его оплате.

Источниками проверки расчетов по оплате труда являются:

- документы по приему на работу сотрудников (приказы, заявления о приеме на работу; трудовые договоры) - на предмет соответствия их действующему законодательству, в том числе устанавливается, все ли реквизиты соблюдены при составлении документов, соответствуют ли условия трудовых договоров требованиям трудового законодательства, не ухудшают ли они положение работников по сравнению с положениями Трудового кодекса - документы, регламентирующие непосредственно трудовую деятельность должностные инструкции, штатное расписание, приказы директора по кадровым вопросам);

- договоры гражданско-правового характера (подряда, возмездного оказания услуг и др.), заключаемые организацией. Устанавливается правильность оформления договоров, экономическая целесообразность их заключения, реальность полученных по ним результатов и выгод для предприятия, правильность расчетов по договорам, налогообложения и отражения в учете.

- табели учета рабочего времени - проверяется для каждого работника количество отработанных рабочих дней, в случае если за какие-то дни рабочее время для работника не проставлено, устанавливается какими документами подтвержден либо оформлен невыход на работу (листки временной нетрудоспособности, объяснительные);

- расчетные ведомости по заработной плате - соответствуют ли данные ведомости размерам заработной платы, предусмотренным трудовым договором, правильно ли произведен расчет в случаях, когда отчетный период отработан работником не полностью;

- платежные ведомости по заработной плате - проверяется

оформление ведомости, наличие расходных кассовых ордеров на получение кассиром наличных денег для выплаты работникам заработной платы, росписи в получении денежных средств;

- кассовые документы (приходные и расходные кассовые ордера) - по суммам, выданным в подотчет;

- авансовые отчеты, первичные документы к ним - командировочные удостоверения, задания на командировку, проездные документы;

- лицевые счета, налоговые карточки, индивидуальные карточки учета сумм, начисленных выплат и иных вознаграждений, а также сумм начисленного единого социального налога - на каждого работника на предмет правильности начисления выплат.

Далее проверяются регистры бухгалтерского учета:

- журнал-ордер ведется по каждому счету;

- карточка счета, в которой отражены все бухгалтерские проводки по конкретному счету;

- оборотно - сальдовая ведомость по счету, в которой отражается все движения по конкретному счету;

- оборотно - сальдовая ведомость, в которой отражается все движения финансов в комплексе;

- главная книга, на основании её формируется бухгалтерский баланс;

- по финансовым документам проверяется периодичность выплат по заработной плате.

Аудит соблюдения трудового законодательства и расчетов по оплате труда имеет свои особенности, которые определяются необходимостью выявления конфликтных ситуаций у клиента и последующего их устранения путем управленческих воздействий.

ГЛАВА 2 Анализ организации, учета и контроля за оплатой труда на предприятии (на примере ООО «Эвольвента)

2.1 Анализ системы оплаты труда на предприятии

Дипломная работа выполнена на примере данных Общества с ограниченной ответственностью (далее ООО) «Эвольвента». Предприятие создано в 01 июля 2000года.

Единственный учредитель - физическое лицо: Филатов В.В.

Среднегодовая численность сотрудников за 2009 г. составила 30 человек.

ООО «Эвольвента» арендует производственную базу по адресу: г.Новосибирск, ул.Королева, д.29. Она представлена 1 камерой общей площадью 30 кв.м. и офисом – площадью 25 кв.м.

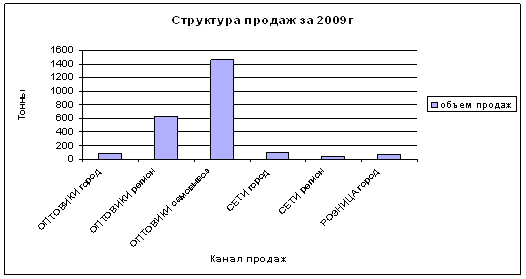

ООО «Эвольвента» является официальным представительством ЗАО «Невский кондитер» по Западно-Сибирскому региону, поэтому основная деятельность предприятия связана с реализацией и расфасовкой кондитерской продукции данного комбината. Структура продаж по каналам сбыта за 2009г. представлена на рисунке 2.1.

Рисунок 2.1 – Структура продаж ООО «Эвольвента» в 2009 г.

Организация имеет около 1500 действующих договоров с организациями различных видов собственности, в том числе и с предпринимателями без образования юридического лица.

С 01.01.2005 г. ООО " Эвольвента" перешло на упрощенную систему налогообложения с объектом налогообложения «Доходы минус расходы».

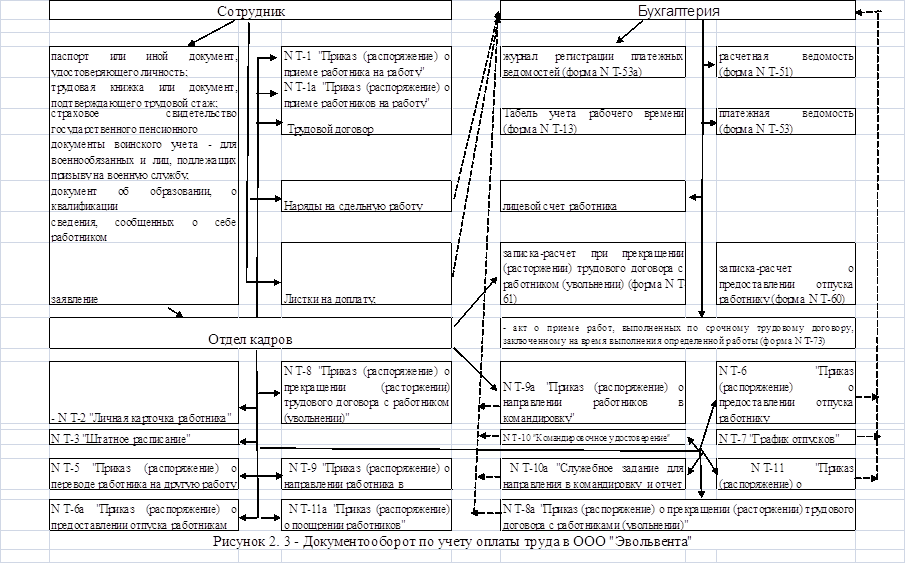

Организационная структура предприятия состоит из нескольких отделов: бухгалтерия, отдел кадров, отдел продаж, склад, отдел фасовки (рисунок 2.2).

Рисунок 2.2 – Организационная структура предприятия

В ООО «Эвольвента» кадровый и бухгалтерский учет оплаты труда ведется с использованием бухгалтерской программы 1-С версии 7.7. Эта программа была куплена в 2008 году.

Для начисления заработной платы в ООО «Эвольвента» использует отдельные формы и системы оплаты труда. Соответствие должностей и системы оплаты труда в ООО «Эвольвента» отражено в ниже приведенной таблице 2.1.

Таблица 2.1 – Системы оплаты труда, применяемые в ООО «Эвольвента»

| №п/п | Должность | Система оплаты труда |

| 1. э | Директор | Повременно-премиальная форма оплаты труда |

| 2. | Зам.директора | Повременно-премиальная форма оплаты труда |

| 3. | Гл.бухгалтер | Повременно-премиальная форма оплаты труда |

| 4. | Кассир-Бухгалтер | Повременно-премиальная форма оплаты труда |

| 5. | Бухгалтер | Повременно-премиальная форма оплаты труда |

| 6. | Начальник ОК | Повременно-премиальная форма оплаты труда |

| 7. | Начальник отдела продаж | Повременно-премиальная форма оплаты труда |

| 8. | Менеджер | Повременно-премиальная форма оплаты труда |

| 9. | Начальник склада | Повременно-премиальная форма оплаты труда |

| 10. | Кладовщик | Повременно-премиальная форма оплаты труда |

| 11. | Грузчик | Повременно-премиальная форма оплаты труда |

| 12. | Сторож | Повременно-премиальная форма оплаты труда |

| 13. | Бригадир | Сдельно-премиальная форма оплаты труда |

| 14. | Рабочий-фасовщик | Сдельно-премиальная форма оплаты труда |

Повременная форма оплаты труда применяется для расчетов с теми категориями работников, количественная оценка труда которых невозможна или трудоемка - для работников административно-управленческого и обслуживающего персонала.

В ООО «Эвольвента» при применении повременной оплаты труда используется следующая схема установления размера заработной платы:

- работникам, переведенным на повременную оплату труда, в зависимости от присвоенного им разряда устанавливаются должностной оклад;

- разряды устанавливаются в зависимости от сложности выполняемых работ в соответствии с принятыми на предприятии схемами должностных окладов;

- дифференциация заработной платы от разряда к разряду производится при помощи тарифной сетки, при построении которой предусматриваются шкала тарифных разрядов и соответствующая ей шкала тарифных коэффициентов (чем выше разряд, тем выше тарифный коэффициент), а также величина минимальной тарифной ставки по 1-му тарифному разряду.

Хотя повременная форма включает две системы оплаты труда (простую повременную и повременно-премиальную), в ООО «Эвольвента» используется только повременно-премиальная система оплаты труда, так как только эта система стимулирует работника к максимально полному и качественному исполнению своих должностных обязанностей.

В ООО «Эвольвента» при применении повременно-премиальной системы оплаты труда работа оплачивается по установленным должностным окладам, но при выполнении определенных условий (показателей премирования) работникам выплачивается премия по результатам того периода (календарного месяца), в котором эти показатели достигнуты. Размер премии устанавливается, в процентах к основному окладу в соответствии с положением о премировании

работников, в котором определены размеры премий, а также условия, при выполнении которых у работника возникает право на получение премии.

Например, штатным расписанием ООО «Эвольвента» установлены должностные оклады главного бухгалтера - 10 000 руб., бухгалтера- кассира - 8000 руб. Положением о премировании установлен размер премии, соответственно 40 и 30%.

Общий размер месячной заработной платы составит:

- у главного бухгалтера - 14 000 руб. (10 000 х 1,4);

- у бухгалтера- кассира - 10 400 руб. (8000 х 1,30).

Положением о премировании также предусмотрены условия, при которых размер премии может быть снижен (по сравнению с максимально возможным). Например, у бухгалтера-кассира - часть условий «Положения о премировании» не выполнена, поэтому размер премии уменьшен втрое (до 10%). Работнику была начислена заработная плата в размере 8800 руб. (8000 х 1,1).

Преимуществом повременно-премиальной системы является то, что размер заработной платы напрямую зависит от качества выполняемой работы.

Эта система, применяемая в рамках повременной формы оплаты труда, не исключает использования других форм стимулирования, посредством применения различных доплат и надбавок, установленных трудовым законодательством и трудовыми договорами. В частности, в ООО «Эвольвента» работа в ночное время компенсируется установлением доплаты в размере 40 % от оклада, а заинтересованность работника в продолжении трудовых отношений с ООО «Эвольвента» может быть достигнута ежегодной выплатой соответствующего вознаграждения.

В случае, когда работник, получающий заработную плату на условиях повременной формы оплаты труда, занят в условиях, отличающихся от обычных, ему должны выплачиваться соответствующие компенсирующие и стимулирующие выплаты.

Например, сторожу установлен оклад в размере 5 000 руб. Норма рабочего времени - 160 часов. В течение месяца работником отработаны три ночные смены (количество часов ночного времени - 24). Коллективным договором предусмотрена компенсация за работу в ночное время в размере 40%.

За данный рабочий месяц работнику будет начислено 5480 руб. (5 000 + 5 000 / 100 х 24 х 0,4).

Аналогично повременно-премиальной системе труда сдельно-премиальная система оплаты труда наиболее эффективно стимулирует работника к увеличению количества выпускаемой продукции, поэтому эта форма оплаты труда в ООО «Эвольвента» используется для расчета заработной платы – рабочих – фасовщиков.

В ООО «Эвольвента» при сдельно-премиальной системе оплаты труда расчеты производятся так же, как и при простой сдельной (т.е. произведение сдельной расценки на количество выпущенной продукции), но за перевыполнение норм выработки и достижение иных результатов деятельности работнику выплачивается премия. Размер премии, как правило, увязывается с размером основной заработной платы, начисленной работнику по сдельным расценкам, и зависит от процента перевыполнения норм.

Размер премии устанавливается «Положением о премировании», разработанном в ООО «Эвольвента» и утвержденным приказом руководителя. При этом на рассматриваемом предприятии применяется следующий подход к установлению размера премий - выплата премии при любом перевыполнении норм выработки по единой ставке.

Например, норма выработки составляет 200 коробок кондитерских изделий в месяц, сдельная расценка - 50 руб. Премирование в размере 15% предусмотрено при выполнении норм выработки более чем на 5%. В апреле работником выпущено 210 единиц продукции. Работнику будет начислена заработная плата в размере 12 075 руб. = 210 единиц х 50 руб. х 115%.

В ООО «Эвольвента» можно выделить основные виды выплат, относящиеся к оплате труда.

1. Заработная плата:

- Суммы, начисленные по должностным окладам, т.е. фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

- Суммы, начисленные по сдельным расценкам. Сдельные расценки применяются для оценки количества и качества труда рабочих-весовщиков. В данном случае размер начисленной оплаты труда зависит от количества фактически выпущенной продукции.

2. Начисления стимулирующего характера.

В том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

Данная группа выплат носит, как правило, персональный характер, а размер начислений зависит от количества и качества труда конкретного работника. Исключение составляют премии, выплачиваемые за результаты деятельности организации в целом, ее структурного подразделения или производственной бригады.

3. Начисления стимулирующего и (или) компенсирующего характера.

Эти начисления связаны с режимом работы и условиями труда, в том числе надбавки к окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни.

Выплаты стимулирующего и компенсирующего характера, связанные с режимом работы, фактически производятся за то, что работник в силу тех или иных причин вынужден работать в условиях, отличающихся от нормальных. Это связано со спецификой деятельности организации (надбавки за работу в ночное время, выходные и праздничные дни), производственной необходимостью (надбавки за сверхурочную работу) или необеспеченностью организации кадрами (надбавки за совмещение профессий и расширение зон обслуживания).

4. Надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам.

Эта группа надбавок тоже носит общий характер. Размер надбавки не зависит от количества и качества труда и прочих условий. Еще одной особенностью является то, что названные надбавки являются, по существу, повышениями - т.е. при их применении образуется новый оклад, размер которого применяется при расчете других надбавок и доплат.

5. Выплаты по сохранению средней заработной платы в ООО «Эвольвента»:

- на время выполнения работниками государственных и (или) общественных обязанностей.

- на время отпуска.

- на оплату времени, связанного с прохождением медицинских осмотров.

- денежные компенсации за неиспользованный отпуск.

- на время учебных отпусков, предоставляемых работникам.

- за время вынужденного прогула или время выполнения нижеоплачиваемой работы.

- на доплату до фактического заработка в случае временной утраты трудоспособности.

- на время обучения руководителей или специалистов с отрывом от работы в системе повышения квалификации или переподготовки кадров.

- на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови.

Размер районного коэффициента и порядок его применения для расчета заработной платы работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, устанавливаются Правительством Российской Федерации.

Органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе за счет средств соответственно бюджетов субъектов Российской Федерации и бюджетов муниципальных образований устанавливать более высокие размеры районных коэффициентов для учреждений, финансируемых соответственно из средств бюджетов субъектов Российской Федерации и муниципальных бюджетов. Нормативным правовым актом субъекта Российской Федерации может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта Российской Федерации муниципальными образованиями.

В ООО «Эвольвента» районный коэффициент добавляется к общим начислениям и равен 25%

Например, штатным расписанием ООО «Эвольвента» установлены должностные оклады главного бухгалтера - 10 000 руб., бухгалтера- кассира - 8000 руб. Положением о премировании установлен размер премии, соответственно 40 и 30%, районный коэффициент 25%

Общий размер месячной заработной платы с учетом районного коэффициента составит:

- у главного бухгалтера - 17 500 руб. (10 000 х 1,4 х 1,25);

- у бухгалтера- кассира - 13 000 руб. (8000 х 1,30 х 1,25).

Суммы указанных расходов относятся к расходам на оплату труда в полном размере.

Оплата труда в ООО «Эвольвента» в случаях выполнения работы в условиях отклоняющихся от нормальных приведена в таблице 2.2 и рассчитывается следующим образом:

При выполнении работ различной квалификации:

рабочему-весовщику, занятому фасовкой продукции, предполагающей наличие 6-го разряда (сдельная расценка 100 руб. за единицу), в связи с временным изменением производственной программы поручено выполнение работ, требующих 4-го разряда (сдельная расценка - 70 руб.). Количество выпускаемой продукции в обоих случаях является

одинаковым. - 7000 руб. = 70 х 100 - на сумму оплаты труда по сдельным расценкам, предусмотренным для данного вида продукции (с учетом квалификации работника); - 3000 руб. = (100 - 70) х 100 - на сумму межразрядной разницы. При совмещении профессий и исполнении обязанностей временно отсутствующего работника:

бухгалтер-кассир с месячным окладом 8000 руб. временно исполняет обязанности главного бухгалтера (штатных заместителей нет) на период командировки последнего сроком на 15 рабочих дней. Должностной оклад главного бухгалтера - 10000 руб. Количество рабочих дней в месяце - 20. Процент доплаты в приказе 50%. Заработная плата работника при отсутствии других начислений составит:

Таблица 2.2 – Доплаты работникам в условиях, отклоняющихся от нормальных

| Вид выплат | Способ начисления выплат |

| При выполнении работ различной квалификации | При повременной оплате труда по работе более высокой квалификации. При сдельной оплате труда - выплата межразрядной разницы |

| При совмещении профессий и исполнении обязанностей временно отсутствующего работника | Указывается в приказе и в индивидуальном трудовом договоре, но не выше 50% оплаты труда по совмещаемой должности |

| Сверхурочные работы | За первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. Не более 4 часов в день и 120 часов в год |

| В выходные и нерабочие праздничные дни | Не менее чем в двойном размере |

| В ночное время | Процент от оклада |

| При невыполнении норм труда (должностных обязанностей) | По вине работодателя - не ниже средней заработной платы работника. По причинам, не зависящим от работодателя и работника - не менее двух третей оклада По вине работника - в соответствии с объемом выполненной работы |

| При изготовлении продукции, оказавшейся браком | Не по вине работника - наравне с годными изделиями. По вине работника - полный брак не оплачивается, частичный - оплачивается по пониженным расценкам в зависимости от степени годности продукции |

| При простое | По вине работодателя - не менее двух третей средней заработной платы работника. По причинам, не зависящим от работодателя и работника - не менее двух третей оклада. По вине работника - не оплачивается |

10000 + (10000 - 8000)*50% / 20 х 15 = 10750 руб.

Сверхурочные работы:

- часовая ставка работника составляет 40 руб. В феврале им отработано сверхурочно 10 часов, в том числе 2 часа - 2 февраля, 2 часа - 9 февраля и 6 часов - 15 февраля. Размер доплаты будет рассчитан следующим образом: 2 х 40 х 1,5 + 2 х 40 х 1,5 + 2 х 40 х 1,5 + 4 х 40 х 2,0 = 680 руб.

Выходные и нерабочие, праздничные дни:

- сторож отработал за месяц (февраль) 144 часа (12 смен по 12 часов) при норме рабочего времени 160 часов. В том числе 12 часов отработаны в праздничный день. Месячный оклад работника составляет 4000 руб. В этом случае оплата будет произведена в соответствии со следующим расчетом: - за месяц - 4000 руб. То обстоятельство, что в данном месяце норма рабочего времени не выработана при оплате труда по месячным окладам, значения не имеет, т.к. графики сменности должны быть составлены таким образом, чтобы в течение года была выработана годовая норма рабочего времени. - за работу в праздничный день: 4000 / 160 х 12 = 300 руб. - всего будет начислено 4300 руб.

В ночное время:

- сторож отработал за месяц (февраль) 144 часа (12 смен по 12 часов) при норме рабочего времени 160 часов, в том числе 6 смен с 22 час. До 10 час. Месячный оклад работника составляет 4000 руб. В этом случае оплата будет произведена в соответствии со следующим расчетом: - за работу в ночные часы: 4000 / 160 х 8ч х40% = 80 руб.;

При невыполнении норм труда (должностных обязанностей):

- в апреле имело место три случая невыполнения норм труда работником основного производства - по вине работодателя (отсутствие сырья), по причинам, не зависящим от работодателя и работника (авария на соседней электроподстанции), и по вине работника (нарушение правил эксплуатации оборудования, приведшее к его поломке). Во всех случаях норма выработки была выполнена на 75%. Часовая ставка - 30 руб. Суммарный размер надбавок и прочих начислений, включаемых в среднюю заработную плату, - 80%. Продолжительность рабочей смены - 8 часов. Заработная плата работника за эти дни составит:

- первый день (по вине работодателя) - 30 руб. x 8 час. x 0,75 x 1,8 = 324 руб.; - второй день (по причинам, не зависящим от работника и работодателя) - 30 x 8 x 2/3 = 160 руб.; - третий день (по вине работника) - 30 x 8 x 0,75 = 180 руб.

При изготовлении продукции, оказавшейся браком:

- по вине работника партия зафасованных кондитерских изделий в количестве 10 шт. была признана частичным браком. Расценка за единицу годного изделия равняется 200 руб. Расходы по исправлению брака - дополнительно использованные материально-производственные запасы - составили 70 руб. на единицу. Исправление проводилось работником, допустившим брак. За выпущенные изделия будет оплачено 1300 руб. [(200 - 70) x 10].

В ООО «Эвольвента» начисление отпуска производится следующим образом:

Например, работник уходит в отпуск с 7 июня 2009г. Суммарный перечень выплат, учитываемых при расчете среднего заработка, начисленных за апрель 2008 - май 2009 г. - 250 000 руб. Продолжительность отпуска - 28 календарных дней.

Расчет производиться следующим образом:

Средний дневной заработок равен: 25 000 / 12 / 29,4 = 708 руб. 62 коп.

Сумма оплаты отпуска = 708,62 x 28 = 19 841 руб. 36 коп.

В случае, когда один или несколько месяцев расчетного периода отработаны не полностью или из него исключались периоды временной нетрудоспособности, расчет будет несколько иным.

Например, в мае работник находился на больничном с 17-го по 21-е число. Фактически работник вышел на работу 24 мая. Прочие условия из предыдущего примера. В этом случае расчет будет следующим:

средний дневной заработок: 25 000 / (29,4 x 11 + 29,4 / 31 x 26) = 718 руб. 39 коп., где 29,4 x 11 - среднемесячное количество дней в мае 2008 - апреле 2009 г.; 29,4 / 31 x 26 - количество календарных дней в мае; сумма оплаты отпуска: 718,39 x 28 = 20 114 руб. 94 коп.

При начислении выплат по обязательному социальному страхованию в ООО «Эвольвента» используются следующие правила начисления этих выплат.

Алгоритм расчета больничных в ООО «Эвольвента»:

Определяется величина заработка застрахованного лица за расчетный период, который может быть учтен для расчета пособия (но не более 415 000 руб.)

1) Рассчитывается средний дневной заработок путем деления суммы заработка, определенного в п. 1, на число календарных дней, приходящихся на период, за который учитывается этот заработок:

Sд = ЗП/Dк

2) Исходя из предусмотренного законодательством размера пособия (в процентном отношении) определяется сумма дневного (часового) пособия:

Пд = Sд х Х%

3) Путем умножения расчетной величины на число календарных дней, приходящихся на период временной нетрудоспособности, отпуска по беременности и родам, определяется сумма пособия по временной нетрудоспособности.

4) Определяется величина пособия (П), выплачиваемого за счет разных источников финансирования.

Ниже приведен пример расчета пособия по временной нетрудоспособности.

Работник болел 7 календарных дней в январе.

Страховой стаж на момент заболевания составляет:

вариант "а" - 9 лет (учитывается 100% среднего заработка);

вариант "б" - 7 лет (учитывается 80% среднего заработка).

Расчетный период отработан полностью. Количество календарных дней в расчетном периоде - 365. Начисленная за этот период заработная плата, учитываемая при определении налоговой базы по взносам в ФСС РФ, - 360 000 руб.

1. Заработная плата, начисленная за расчетный период, не превышает предельную величину, поэтому может быть учтена полностью - 240 000 руб.

2. размер среднедневного заработка составил:

Sд = 240 000 : 365 = 657,53 руб.

3. Сумма дневного пособия:

- вариант «а» Пд = 657,53 руб.;

- вариант «б» Пд = 657,53 х 80% = 526,02 руб.

4. Определяется размер пособия:

- вариант «а» Пд = 657,53 руб. х 7 календ. дн. = 4602,71 руб.

- вариант "б» Пд = 526,02 руб. х 7 календ. дн. = 3682,14 руб.

5. Так как заболел сам работник, то пособие за первые 2 дня выплачивается за счет средств работодателя:

- вариант "а" П за счет работодателя = 657,53 х 2 =1315,06 руб.;

П за счет ФСС РФ = 657,53 х 5 = 3287,65 руб.;

- ариант "б" П за счет работодателя = 526,02 х 2 = 1052,04 руб.

П за счет ФСС РФ = 526,02 х 5 = 2630,10 руб.

При расчёте заработной платы не менее важны удержания и начисления страховых взносов.

2.2 Анализ удержаний из заработной платы и страховых взносов

По распоряжению директора и иных решений компетентных органов в ООО «Эвольвента» могут производиться следующие удержания.

1. Для возмещения неотработанного аванса, выданного работнику в счет заработной платы в случае, когда аванс был выплачен не за первую половину месяца, а до начала выполнения работником своих трудовых функций или сразу после начала такого выполнения.

2. Для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях.

В данном случае в ООО «Эвольвента» оформляется бухгалтерская проводка:

Дебет 70 Кредит 71 "Расчеты с подотчетными лицами" - на сумму, ранее выданную под отчет и не погашенную в установленные сроки.

3. Для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, то есть в случае механических ошибок, не связанные с неправильным толкованием законодательства или умыслом бухгалтера.