Дипломная работа: Учет, аудит и анализ в строительном бизнесе

Содержание

Введение

1 Теоретические аспекты бухгалтерского учета на строительных предприятиях

1.1 Организация учета и особенности технологии строительного производства

1.2 Сметная и плановая себестоимость – база для учета и калькулирования в бухгалтерском учете

1.3 Учет затрат на производство в строительстве

2 Анализ финансово – хозяйственной деятельности строительного предприятия

2.1 Общая характеристика деятельности фирмы ТОО «Бергштайн»

2.2 Анализ финансово-хозяйственной деятельности ТОО «Бергштайн»

2.3 Аудит в строительной компании

3 Совершенствование учета на строительных предприятиях

3.1 Основные мероприятия по финансовому оздоровлению предприятия

3.2 Пути снижения себестоимости строительно-монтажных работ в современных условиях

3.3 Стратегическое планирование и план развития ТОО на 2010-2014 годы

Заключение

Список использованной литературы

Приложение 1 Бухгалтерский баланс ТОО «Бергштайн» по состоянию на 31.12.07 года

Приложение 2 Бухгалтерский баланс ТОО «Бергштайн» по состоянию на 31.12.08 года

Приложение 3 Бухгалтерский баланс ТОО «Бергштайн» по состоянию на 31.12.09 года

Приложение 4 Отчет о прибылях и убытках ТОО «Бергштайн» за год, заканчивающийся 31 декабря 2007 года

Приложение 5 Отчет о прибылях и убытках ТОО «Бергштайн» за год, заканчивающийся 31 декабря 2008 года

Приложение 6 Отчет о прибылях и убытках ТОО «Бергштайн» за год, заканчивающийся 31 декабря 2009 года

Введение

Строительство является одной из наиболее важных отраслей отечественной экономики. Её состояние во многом определяет уровень развития общества и его производственных сил. Строительная отрасль призвана осуществлять обновление на современной технической основе производственных фондов, развитие, совершенствование социальной сферы, реконструкцию, модернизацию, техническое перевооружение производства материальных благ.

Всё это обуславливает важность данной отрасли и необходимость поддержания государством на должном уровне. Хорошее состояние строительной отрасли в стране будет благоприятно отражаться на экономике и развитии страны в целом, обеспечивая приток финансовых средств.

Предметом исследования выпускной работы является учет на строительном предприятии фирмы «Бергштайн».

Целью данной работы является:

1. Определение основных проблем учета на строительных

предприятиях и пути их решения;

2. Анализ деятельность строительной фирмы;

3. Разработка конкретных предложений по повышению эффективности учета и аудита для предприятия ТОО «Бергштайн».

Актуальность выбранной темы в том, что в период рыночных отношений, строительный рынок переходит на жёсткую и взаимообусловленную систему производственных, хозяйственных, экономических отношений. Кризисное состояние экономики в полной мере отразилось на состоянии предприятий строительной отрасли, где наблюдалось свёртывание инвестиций в условиях прогрессирующего старения и износа основных фондов.

Научная новизна данной выпускной работы состоит в том, что проведена определённая аналитическая работа по изучению учета, анализа строительного предприятия с помощью таблиц, абсолютных и относительных величин.

Практическая значимость данной выпускной работы состоит в том, что разработаны и предложены эффективные способы учета и аудита на строительном предприятии в современных условиях, а это является необходимым условием повышения эффективности бизнеса, создания, развития и реализации конкурентных преимуществ предприятия.

Задачами данной выпускной работы является:

1) изучить теоретический материал, касающийся учета на строительном предприятии;

2) провести анализ финансово-хозяйственной деятельности хозяйствующего субъекта по данным финансовой отчетности;

3) показать пути снижения себестоимости строительных работ, пути совершенствования учета и развития строительного предприятия в целом.

Объектом исследования является товарищество с ограниченной ответственностью «Бергштайн» (далее ТОО «Бергштайн»), которое зарегистрировано юридическим лицом в Республике Казахстан. Основным видом деятельности является строительно-монтажные работы и производство строительных материалов.

Работа включает в себя введение, три главы, заключение, список литературы и приложение.

1. Теоретические аспекты бухгалтерского учета на строительных предприятиях

1.1 Организация учета и особенности технологии строительного производства

Технология строительного производства имеет ряд специфических особенностей, которые оказывают влияние на организацию аналитического и синтетического учета хозяйствующих субъектов.

Продукция строительства непосредственно связана с землей. В ходе строительства изготавливаемая продукция остается на месте, а бригады рабочих и строительная техника переходят на новые объекты. Перемещение рабочей силы и строительной техники требует дополнительных расходов. Отдельные расходы (на демонтаж и монтаж строительных машин и механизмов и др.) предварительно собираются в учете с последующим распределением по соответствующим периодам и объектам учета. Товарные отношения в строительстве, в отличие от промышленности, возникают до начала производственного процесса. Эта специфика отражается на ценообразовании, издержках производства строительных организаций и связана для генерального подрядчика с серьезным риском, особенно в условиях инфляции и эскалации (роста) цен на средства производства. [1; C.63]

Для изготовления единицы продукции в строительном производстве требуются сравнительно длительные сроки, которые могут составлять несколько лет и охватывать несколько отчетных периодов. В отличие от других производств в строительстве имеются большие остатки незавершенного производства, которые образуются вследствие продолжительности производственного периода и одновременности ведения работ на многих объектах. Большое влияние на процесс строительства оказывает осуществление работ в открытой местности, в изменяющихся метеорологических условиях.

При производстве строительно-монтажных работ в зимнее время возникают дополнительные затраты труда, материалов, а также тепловой и электрической энергии, которые необходимо отражать на счетах бухгалтерского учета. На строительных площадках хранится большое количество материалов открытого хранения (кирпич, песок, гравий, щебень и др.). Нахождение их продолжительное время на открытом воздухе при воздействии метеорологических условий часто приводит к снижению их потребительной стоимости.

В течение месяца материалы открытого хранения расходуются без оформления документами. В целях правильного отражения в учете фактического расходования материалов ежемесячно по материалам открытого хранения проводятся инвентаризации. Это требует дополнительных затрат рабочего времени на определение ежемесячного расхода материалов, списание естественной убыли.

В некоторых случаях строительство осуществляется в сложных условиях: на территории действующих предприятий, в недоступных для транспорта местах, вблизи линий электропередач и т. п.

Строительное производство отличается также сложностью производственных связей. На строительной площадке одновременно работают общестроительные, специализированные, пуски наладочные и другие службы. Технологический процесс производства осуществляется под руководством ведущей строительной организации (генерального подрядчика). Он заключает договоры с заказчиками (застройщиками) на выполнение всех работ, а затем для выполнения отдельных видов строительно-монтажных работ привлекает специализированные управления, выступающие в роли субподрядчиков. Участие в строительстве заказчика, генерального подрядчика, субподрядчиков ведет к формированию сложной системы их взаимоотношений, которая должна правильно отражаться в бухгалтерском учете. [1; C.125]

Различия в цене строительного производства влияют на организацию учета, так как они усложняют процесс создания и использования нормативной документации. В строительстве применяется позаказный метод учета затрат. В состав строительства как крупной отрасли материального производства входят в качестве отдельных отраслей промышленное, жилищное, сельскохозяйственное строительство и т.д.

Предприятия могут осуществлять строительно-монтажные работы собственными силами, хозяйственным способом или же привлекая для этих целей специализированные строительные организации на договорных условиях (подрядным способом). В зависимости от характера взаимоотношений с заказчиком в круге выполняемых обязательств, строительные организации подразделяются на генподрядные и субподрядные.

Генподрядные организации отвечают перед заказчиком за весь ход строительства, включая ввод объекта в эксплуатацию, независимо от того осуществляют ли они весь объем строительно-монтажных работ собственными силами или же привлекают для выполнения отдельных видов работ другие специальные строительные организации субподрядчиков.

Отношения между сторонами, участниками строительства начинаются с заключения договора строительного подряда. По договору под ряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику в установленный срок, а заказчик обязуется принять результат работы и оплатить его (уплатить цену работы).

Работа выполняется за риск подрядчика, если иное не предусмотрено

законодательными актами или договором. В соответствии с МСФО 11 "Договоры

подряда" договор подряда - это контракт, специально предусматривающий

строительство, сооружение объекта или комплекса объектов, которые взаимосвязаны

или ![]() взаимозависимы по их конструкции,

технологии и функциям или по их конечному назначению и использованию. [2; C.145]

взаимозависимы по их конструкции,

технологии и функциям или по их конечному назначению и использованию. [2; C.145]

В капитальном строительстве одновременно применяются две модели договорной цены строительной продукции - фиксированная и свободная (открытая).

Основой для определения фиксированных договорных цен служит действующая система сметных нормативов с учетом конкретных условий договора и индексов изменения цен на потребляемые ресурсы.

Свободные (открытые) договорные цены на строительную продукцию могут применяться в условиях конкуренции подрядных организаций при безусловном соблюдении всех процедур под готовки и проведения торгов на получение подряда.

По договору с открытой ценой подрядчику возмещают фактические затраты, непосредственно связанные с выполнением строительных работ, в суммах допускаемых заказчиком, включая оговоренное вознаграждение, которое определяют либо как фиксированный процент к затратам, понесенным подрядчиком, либо как фиксированную сумму, выплачиваемую сверх этих затрат.

По договору с фиксированной ценой стороны соглашаются на твердую цену (стоимость) строительных работ, либо на установленную стоимость единицы выполненной работы с оговоркой о скользящей цене.

Когда работу выполняют в соответствии со сметой, составленной подрядчиком, смета приобретает силу договорного обязательства и становится неотъемлемой частью договора с момента подтверждения ее заказчиком. Если в договоре установлена твердая цена, подрядчик не вправе требовать ее увеличения, а заказчик - уменьшения, в том числе и в случаях, когда при заключении договора исключалась возможность предусмотреть полный объем подлежащих выполнению работ или не обходимых для этого расходов.

Однако при существенном возрастании стоимости материалов и оборудования, представленных подрядчиком, а также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении договора, подрядчик имеет право требовать увеличения установленной цены, а при отказе заказчика выполнить это требование - расторжения договора.

В ходе исполнения договорных обязательств подрядчик может нести расходы, не предусмотренные сметой (при выполнении работ могут возникать расходы, предвидеть которые заранее невозможно), для этого в договорах необходимо предусматривать статью и процент непредвиденных расходов. В случаях, когда заказчик не согласен с включением суммы непредвиденных расходов подрядчика в стоимость его работ, непредвиденные рас ходы будут компенсироваться за счет собственных средств подрядчика. [3; C.49]

От условий, оговоренных в договоре, во многом зависит дальнейшая организация производственного процесса и оформление учетных записей при выполнении строительных работ.

1.2 Сметная и плановая себестоимость – база учета и калькулирования в бухгалтерском учете

В силу разнообразия продукции капитального строительства, различий гидрогеологических и географических условий производства, динамичности производственного процесса строительному производству присущ индивидуальный характер. Это вызывает необходимость составления индивидуальной сметы на каждый строительный объект, учитывающий принятые в проекте технические решения и конкретные условия производства строительно-монтажных работ.

Смета на строительство - это документы, на основании которых определяется сметная стоимость строительства.

Составление сметы основано на исчислении (калькулировании) сметной себестоимости строительного объекта. С этой целью исчисляется величина сметных затрат материальных, трудовых и денежных ресурсов.

Основой сметной себестоимости строительной продукции выступают сметные калькуляции заготовления строительных материалов, эксплуатации строительных машин и применения трудовых затрат. При разработке сметных норм используются усредненные условия и методы производства работ для всего комплекса строительных процессов.

Так, сметная себестоимость заготовления строительных материалов калькулируется франко-приобъектный склад, т.е. включая оптовые цены промышленности на материалы, транспортные расходы нег доставку на строительную площадку, стоимость тары и реквизита, наценку снабженческо-сбытовых организаций и заготовительно-складские расходы.

Сметная себестоимость одного машино-часа каждого вида строительных машин и механизмов калькулируется, включая единовременные, годовые и текущие расходы. Амортизация машин рассчитывается из усредненной инвентарной стоимости с учетом среднего размера расходов на доставку и среднегодового числа часов работы машин. При исчислении эксплуатационных затрат исходят из норм на содержание механизаторов, норм расходов на материалы, запасные части и заработную плату при техническом обслуживании и текущем ремонте, норм затрат энергоресурсов с учетом режима работы двигателя в течение рабочей смены. Добавлялись накладные расходы в процентах от заработной платы рабочих, занятых техническим обслуживанием и их текущим ремонтом. [4; C.36]

В сметную стоимость строительного объекта включаются накладные расходы, исчисляемые в процентах от принятой базы (прямых затрат или основной заработной платы рабочих).

Типизация, стандартизация и унификация объемно-планировочных и конструктивных решений, зданий и сооружений позволили установить укрупненные нормы потребности материальных, технических и трудовых ресурсов для возведения определенных зданий и сооружений и выполнения строительно-монтажных работ. На основе укрупненных норм и сметной себестоимости заготовления материалов, услуг строительных механизмов и труда рабочих составляется сметная себестоимость единицы конструктивного элемента строительных зданий и сооружений, отдельных видов работ или всего объекта.

В последнее время участились случаи, когда строительные организации производят работы без соответствующей сметной документации, мотивируя это тем, что цена строительства - договорная и определена в соответствии с договором подряда и (или) конкурсным (тендерным) предложением.

Такой подход, по нашему мнению, берет свое начало с постановления Государственного комитета РК по ценовой и антимонопольной политике от 28.02.1996 г. № 2/54 «О ценообразовании в строительстве», где сказано: [4; C.105]

1.Отменить обязательность определения сметной стоимости строительства в фиксированных ценах, введенных в действие с 1 января

2.1991 г., с применением индексов роста цен.

3.Министерству строительства, жилья и застройки территорий:

- не допускать применение каких-либо директивных цен на строительные услуги и работы;

- иметь в виду возможность расчета и применения базисной сметной стоимости лишь в качестве оценочных показателей;

- определять стоимость строительно-монтажных работ по утверждаемым Минстроем формам локальных, объектных и сводных смет и составляемых на основе договорных цен заводов-поставщиков, субподрядных организаций, поставщиков местных строительных материалов, тарифов на тепло-,водо-, электроснабжение и цен на продукцию (работы, услуги) других участников строительства;

- осуществлять перевод строительства

на систему подрядных торгов

с целью оптимизации договорных цен на строительные работы и услуги;

- обеспечить соблюдение принципа равноправия участников инвестиционного процесса, обязательного взаимного согласия сторон по принимаемым решениям в ходе согласования договорных цен на строительную продукцию.

При разработке смет используются сметные нормы расхода материалов, конструкций, деталей, затраты труда, рыночные цены на материалы, нормы накладных расходов и пр. При составлении проектно-сметной документации используются данные бухгалтерского учета.

Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с проектной документацией, определяю щей объем и содержание работ, и другие предъявляемые к работам требования, и сметой, определяющей цену работ.

Расходы налогоплательщика, связанные с получением совокупного годового дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с настоящим Кодексом.

Таким образом, смета является необходимым и обязательным документом для производства строительно-монтажных работ, и именно количественные, а не ценовые сметные показатели будут являться первичными источниками, подтверждающими обоснованность списания того или иного количества материалов и затрат на расходы, связанные с получением совокупного годового дохода.

Сметная документация и типовые формы для ее составления готовятся на основании следующих основных нормативных документов:

1. СНиП РК 8.02-01-2002 «Система сметных нормативных документов в строительстве»;

2. СНиП РК 1.02-01-2001 «Инструкции о порядке разработки, согласования, утверждения и составе проектно-сметной документации на строительство предприятий, зданий и сооружений»;

3. СН РК 8.02-01-2002 «Порядок определения расчетной стоимости строительства на стадии технико-экономического обоснования»;

4. СН РК 8.02-02-2002 «Порядок определения сметной стоимости строительства в Республике Казахстан» и другие.

Сметно-нормативная база утверждается приказами Комитета по

делам строительства и жилищно-коммунального хозяйства Министерства индустрии и торговли РК.[5; C.84]

Все участники процесса строительства должны быть заинтересованы в прозрачности и обоснованности расходования, финансовых и трудовых ресурсов, в ускорении сроков и дальнейшем совершенствовании строительного производства - максимального результата в выполнении данных задач поможет достичь грамотно составленная смета.

1.3 Учет затрат на производство в строительстве

Затраты по договору подряда должны включать:

- стоимость материалов, использованных при строительстве;

- заработную плату рабочих, включая надзор на стройплощадке;

- амортизацию основных средств, использованных для строительства;

- затраты на передислокацию машин и оборудования;

- затраты на эксплуатацию строительных машин и оборудования;

- затраты на технические работы, непосредственно связанные с контрактом (например, пуско-наладочные работы);

- расходы, непосредственно связанные с конкретным контрактом (например, страховые платежи, накладные, транспортные и прочие расходы, имеющие непосредственное отношение к контракту).

Затраты, которые не относятся к деятельности по контракту:

- общие административные расходы;

- расходы по реализации;

- расходы на исследовательские разработки, возмещение которых не предусмотрено по контракту;

- амортизация машин и оборудования, которые простаивают или не используются для выполнения работ по данному контракту.

Для учета затрат на производство используются счета производственного учета подраздела 8110 рабочего плана счетов:

8110 «Основное производство»

8111 «Материалы»

8112 «Оплата труда»

8113 «Отчисления от оплаты труда»

8114 «накладные расходы».

1) Учет запасов

Учету товарно-материальных запасов (ТМЗ) в строительной организации следует уделять самое пристальное внимание, поскольку стоимость материалов составляет от 50 до 80 процентов себестоимости строительной продукции.

По этой причине при проведении налоговых проверок в строительных организациях особое внимание уделяется обоснованности списания материалов в производство и, соответственно, правомерности от несения стоимости этих материалов на вычеты из совокупного дохода при составлении декларации по корпоративному подоходному налогу (форма 100.00).

Порядок учета запасов определен МСФО 2 «Запасы».[7; C. 112]

В соответствии с п. 4 МСБУ 2 запасы - это активы:

- предназначенные для продажи в ходе обычной деятельности;

- в процессе производства для такой продажи;

- в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг.

Запасы должны оцениваться по наименьшей из двух величин:

- себестоимости;

- возможной чистой цене продаж.

Себестоимость запасов включает в себя:

- все затраты на приобретение;

- переработку;

- прочие затраты,

произведенные в целях доведения запасов до их

текущего состояния и места их текущего расположения.

Затраты на приобретение запасов включают затраты:

- на приобретение, за вычетом любых торговых скидок;

- возвратов налоговых платежей и прочих аналогичных статей;

- импортные (таможенные)

пошлины и прочие налоги, связанные с

приобретением;

- затраты, связанные с транспортировкой (доставкой);

- затраты по разгрузке и обработке грузов;

-другие затраты, непосредственно связанные с

приобретением

запасов.

Материалы на строительную площадку могут поступать от заказчика, непосредственно от поставщиков, или передаваться со склада организации.

При поступлении материалов от заказчика отдельный договор поставки между заказчиком и подрядчиком обычно не заключают; все взаимоотношения строят на основе договора подряда, в котором конкретизируют обязанности каждой стороны. В частности, должны быть оговорены виды, количество и стоимость передаваемых материалов, а также сроки их передачи.

Если передачу ценностей осуществляют в порядке купли-продажи, то документальное оформление поступления материалов от заказчика ничем не отличается от порядка отражения поступления ценностей от поставщиков. Стоимость приобретаемых у заказчика материалов строительная организация либо оплачивает в общеустановленном порядке, либо уменьшает на их стоимость выставляемые заказчику счета на оплату выполненных строительно-монтажных работ. Заказчик здесь выступает в роли поставщика, показывая в бухгалтерском учете реализацию передаваемых ценностей.

Если ценности передают без передачи права собственности, в порядке обеспечения заказчиком наличия необходимых строительных материалов для производства строительно-монтажных работ, то учет движения строительных материалов следует проводить в соответствии с требованиями действующего законодательства, предусматривающими, что в случае, если по условиям, договора строительство здания осуществляет подрядная организация и при этом заказчик обязуется обеспечить подрядную организацию стройматериалами, передачу заказчиком подрядчику названных стройматериалов, ранее приобретенных с налогом на добавленную стоимость, проводят по ценам, без учета налога на добавленную стоимость.[9; C. 245]

В дальнейшем у застройщика, по мере принятия к оплате актов выполненных работ, налог на добавленную стоимость, ранее отнесенный в зачет по стройматериалам, использованным на строительстве, подлежит сторнированию и включению в стоимость строящегося, (построенного) объекта.

При этом у подрядчика стоимость таких стройматериалов в акте выполненных работ указывают отдельной строкой и в облагаемый оборот в целях исчисления налога на добавленную стоимость не включают.

Рассмотрим таблицу 1, где показана корреспонденция счетов по учету строительных материалов

Таблица 1 – Корреспонденция счетов по учету строительных материалов

| № | Содержание операции | Дебет | Кредит |

| 1 | Отражается внутреннее перемещение строительных материалов (от одного материально-ответсвенного лица другому) | 1318 | 1318 |

| 2 |

Поступили строительные материалы от поставщиков: - не стоимость материалов - на сумму НДС |

1318 1420 |

1420 1420 |

| 3 | Поступили строительные материалы в качестве вкладов в уставный капитал | 1318 | 5110 |

Учет материалов на централизованном складе строительной организации ведут, как правило, в количественном измерении по каждому номенклатурному номеру в карточках складского учета материалов в общеустановленном порядке.

Основанием для записей служат типовые приходные и расходные документы (приходный ордер, акт о приемке материалов, товарно-транспортная накладная, коммерческий акт, накладная на внутреннее перемещений; материалов, лимитно-заборная карта, акт-требование, на замену материала, акт о недостачах и потерях материальных ценностей в процессе заготовления, хранения и в производстве, акт о потерях материальных ценностей в пределах норм естественной венной убыли, акт о порче, бое, ломе материалов и др.).

На приобъектных складах,

расположенных непосредственно на

строительных площадках, материалы хранят только в ассортименте и

в количестве, необходимом для проведения строительно-монтажных

работ на данной площадке. Здесь вместо карточек складского учета

составляют ежемесячные материальные отчеты о поступлении, отпуске и остатках

материалов (ф. № М-19).

Отчет составляет матери ально- ответственное лицо, в подотчете у которого числятся материальные ценности (кладовщик, производитель работ, мастер, бригадир). В отчете отражают перечень используемых материалов с указанием единицы измерения, учетной цены, остатков на начало месяца, прихода материалов в разрезе отдельных источников поступления, расхода материалов по назначению (сдано на центральный склад, передано другим подразделениям, использовано на производство и.т.п.), в том числе по объектам. После этих записей выводят остаток на конец месяца.

Материально ответственные лица заполняют только те графы материального отчета, которые характеризуют движение материалов в количественном выражении. По окончании месяца материальный отчет со всеми первичными документами после его утверждения в производственно-техническом отделе передают в бухгалтерию. Работники бухгалтерии, которые проверяют все приходные и расходные документы в соответствии с перечнем приложений к отчету, заполняют остальные графы отчета. Проверке подвергаются остатки материалов на начало и конец месяца, наличие документов и качество их оформления, полнота оприходования материалов и обоснованность их списания. [13; C.312]

Отпуск материалов закрытого хранения со складов в основное и вспомогательные производство осуществляют в соответствии с графиком производства работ по лимитно-заборным, лимитно-нормативным картам или другим документам, определяющим потребность в различных строительных материалах, исходя из планового объема работ на период. Многие организации не используют лимитную документацию и не ограничивают отпуск материалов в производство.

Однако списание материалов в состав производственных затрат проводят в строгом соответствии с действующими нормами расхода материалов, а сверхнормативное их использование оформляют оправдательными актами, в которых указывают причины, вызвавшие потребность в сверхнормативном расходе мате риалов и ее величину. На основе этих актов принимается решение о том, является ли перерасход обоснованным и должен ли он быть включен в состав производственных затрат, или же следует взыскать величину перерасхода с виновных лиц, или списать его за счет результатов деятельности строительной организации.

Материалы открытого хранения (гравий, песок, щебень и др.) в виду их громоздкости хранят вне складских помещений, на открытых местах, но они также находятся в подотчете материально ответственных лиц. Расходуемые на производство материалы открытого хранения не всегда поддаются обмеру в момент их отпуска.

Поэтому обычно все навалочные материалы выписывают под отчет производителю работ, который несет за них ответственность. В конце каждого месяца проводят инвентаризацию остатков неиспользованных материалов по состоянию на 1-е число следующего месяца. Инвентаризацию оформляют актом, в котором фактическую величину расхода материалов за месяц выявляют как разницу между суммой запасов, числящихся на начало месяца и поступивших в течение него, и остатком материалов на конец месяца, определенным по данным натурального их обмера.

Расход материалов на хозяйственные нужды, а также внутреннее перемещение материалов, их отпуск на сторону оформляют накладными требованиями на отпуск (внутреннее перемещение) мате риалов (ф. № М-11), а при перевозке автотранспортом - товарно-транспортными накладными.

Учет использования материалов в производстве, как правило, ведут лица, на которых возложена ответственность за их сохранность: прорабы, начальники строительных участков, бригадиры. По окончании месяца они вместе с материальным отчетом по форме М-19 составляют отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по нормам (ф. № М-29). Отчет ведут по каждому объекту строительства, а внутри его по конструктивным элементам и видам работ в разрезе наименований материалов.

Отчет состоит из двух разделов: I «Нормативная потребность в материалах и объемы выполненных работ», II «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». Данные в части нормативной потребности в материалах заполняет производственный отдел, а в части объема выполненных работ и фактического расхода материалов – ответственное лицо.[14; C.148]

Перечень основных материалов, включаемых в отчет, разрабатывает и утверждает строительная организация. Отчет составляют на основании следующих данных: производственные нормы расхода материалов на единицу работ; количественные показатели «Журнала учета выполненных работ» (ф. № КС-6) и «Акта инвентаризации незавершенного производства»; первичные документы по учету расхода материалов.

![]()

![]()

![]() Данные о фактическом

расходе материалов в ф. № М-29 должны совпадать с соответствующими данными

материального отчета фор мы М-19. Материальный отчет служит основанием для

списания основных и вспомогательных материалов на производство

строительно-монтажных работ.

Данные о фактическом

расходе материалов в ф. № М-29 должны совпадать с соответствующими данными

материального отчета фор мы М-19. Материальный отчет служит основанием для

списания основных и вспомогательных материалов на производство

строительно-монтажных работ.

После заполнения фактического расхода производителем работ форма № М-29 вместе с формой № М-19 передается в планово-технический (производственный отдел) и проверяется специалистами отдела на соответствие фактического расхода материалов нормативному.

Если отклонений не обнаружено, форма № М-29 утверждается руководителем организации и передается в бухгалтерию.

Таблица 2 – Корреспонденция по учету фактического расхода строительных материалов

| № | Содержание операции | Дебет | Кредит |

| 1 | Израсходованы строительные материалы на строительство объекта | 8111 | 1318 |

Если в форме № М-29 обнаружены отклонения в виде перерасхода материалов, то производителем работ составляется пояснительная записка установленного, образца - приложение к форме № М-29 с указанием основных причин перерасхода.

В случае если перерасход вызван:

1. дополнительными работами, не предусмотренными в смете, или изменением в проекте, то по согласованию с заказчиком составляется дополнительная смета с последующим увеличением суммы контракта, и сумма перерасхода списывается на себестоимость продукции, бухгалтерские записи те же, что и при обычном списании материалов;

2. другими уважительными причинами и является достаточно обоснованным, то сумма перерасхода также списывается на себестоимость продукции аналогичными бухгалтерскими записями, но сумма контракта при этом не изменяется.

Если же перерасход произошел из-за нарушения технологических особенностей производства или по халатности должностных лиц, тогда:

1. если виновные лица установлены, признали свою вину и согласны возместить стоимость перерасхода (удержания из заработной платы возможны только с письменного согласия работников или по решению суда), то сумма перерасхода будет являться реализацией;

Таблица 3 – Корреспонденция счетов на сумму перерасхода, если виновное лицо установлено

| № | Содержание операции | Дебет | Кредит |

| 1 | На фактическую себестоимость материалов | 7010 | 1318 |

| 2 | На сумму взыскания с работника, без НДС | 1250 | 6010 |

| 3 | На сумму начисленного НДС | 1250 | 3130 |

2. если виновные лица не установлены или принято решение о списании перерасхода за счет чистой прибыли предприятия.

Таблица 4 - Корреспонденция счетов на сумму перерасхода, если виновное лицо не установлено

| № | Содержание операции | Дебет | Кредит |

| 1 | На фактическую себестоимость материалов, не относимую на вычеты по КПН | 7470 | 1318 |

| 2 | На сумму НДС, ранее отнесенного в зачет | 7470 | 1420 |

В настоящее время все реже встречаются предприятия, где материально-ответственными лицами ведется отчет по форме № М-19, а форма № М-29 заполняется в соответствии с нормами на фактический объем выполненных работ.

Такой подход приводит к неточностям в учете, создает почву для бесконтрольного расходования и хищения материалов - в этом случае при завершении строительства может обнаружиться существенная недостача ТМЦ.

В связи с этим рекомендуется регулярно и как можно чаще проводить инвентаризацию ТМЦ, находящихся в подотчете материально-ответственных лиц. Периодичность инвентаризации устанавливается учетной политикой организации.

Фактическую себестоимость материалов, израсходованных на производство, можно определять одним из методов, предлагаемых МСФО:

- специфической идентификации затрат;

- средневзвешенной стоимости;

- ФИФО.

Избранный метод должен быть зафиксирован в учетной политике строительной организации.

2) Расходы по оплате труда

Заработная плата основных производственных рабочих в строительных организациях исчисляется, как правило, с использованием сдельной и аккордной формы оплаты труда, а на небольших хозяйствующих субъектах широко применяют и повременную форму оплаты. Применение различных форм оплаты труда в строительстве порождает использование различных первичных документов по учету выработки и рабочего времени: наряды, аккордные наряды, ведомости выработки, сменные рапорты, путевые листы, листки на доплату, табели рабочего времени и другие. В этих документах находят свое отражение нормы времени и нормы выработки, используемые в строительном производстве.

Выработка - это количество выполненных строительно-монтажных работ или продукции за какой-либо отрезок времени. Основными первичными документами по учету выработки и заработной платы строительных рабочих являются наряды на сдельные (аккордные) работы; табель-расчет; доплатные листки и другие документы, Наряды при меняются для оформления задания на сдельные работы, учета выработки и расчета заработной платы бригады (звена) либо отдельного работника. [15; C.138]

Дифференциация оплаты труда работающих производится по профессии, квалификации, раз рядам, степени сложности и условиям выполняемых работ (чем выше разряд, чем выше квалификация рабочего). Конкретные тарифные ставки рабочих и должностные оклады служащих устанавливаются предприятиями в коллективных договорах.

В строительстве применяется два вида нарядов: обычный и аккордный. В обычном наряде производится описание работ, подлежащих выполнению, указываются единицы измерения работ, нормы и расценки. В аккордном наряде приводятся полный комплекс отдельного вида работ и расценка на укрупненный измеритель, рассчитанный на основе калькуляции.

Наряды-задания применяются в условиях коллективного подряда. В них указываются наименование строительного объекта, сметная стоимость работ, трудоемкость, заработная плата и другие данные.

Наряды выписываются до начала строительных работ. В наряде, выдаваемом рабочим, заполняются графы, относящиеся к заданию: установленные по плану сроки начала и окончания работ: описание работ и условий производства; общее количество работ, подлежащих выполнению: норма выработки и расценки на заданные работы. По окончании работ в наряде отражается их объем. Наряды выдаются обычно на комплексы строительно-монтажных или ремонтно-строительных работ, исходя из расчета выполнения их в течение платежного периода (на месяц).

Если объем работ, указанный в наряде, не завершен до конца месяца, наряд закрывается на объем фактически выполненных работ, а на оставшуюся часть выписывается новый наряд. К каждому наряду составляется табель-расчет, в котором указываются: исполнители работ, их квалификационные разряды и количество часов, фактически отработанных каждым рабочим, суммы заработной платы, причитающейся бригаде за фактически выполненный объем строительно-монтажных работ.

Выполненные работы принимаются и закрываются их производителями (мастерами). Наряды подписываются после проверки нормировщиками, прорабом и передаются на утверждение главному инженеру строительной организации. Затем наряды вместе с табелем-расчетом и другими первичными документами передаются в бухгалтерию. Документы принимаются к учету при наличии в них всех подписей.

Основной особенностью организации учета затрат на оплату труда основных строительных рабочих является то, что в состав прямых расходов на оплату труда, отражаемых на счете 8112 «Оплата труда производственных рабочих» включается только основная заработная плата рабочих-строителей, а дополнительная заработная плата строителей включается в состав накладных расходов.

В состав издержек на оплату труда, помимо перечисленных выше выплат, входят и доплаты за работу сверхурочно и за изменение нормальных условий. Доплаты проводят за особую стесненность рабочих мест, при невозможности нормального снабжения рабочих мест материалами, за работу в зоне действия заводских подъемных и передвижных кранов, разгрузочных ковшей и т.п.

Возникающие простои в работе не по вине работника (по атмосферным условиям, из-за отсутствия материалов и т.д.), подлежащие оплате, оформляют листками простоя, которые выступают документом учета рабочего времени. Листок о простое подписывают производитель работ, бригадир или мастер. В нем указывают причины и виновников простоя, его продолжительность, Ф.И.О. рабочего, у которого был простой, его разряд, процент оплаты и общую сумму заработной платы за это время.

При коллективной сдельной форме оплаты труда учет выработки ведут с использованием нарядов. По их данным исчисляют общую сумму заработной платы в целом по бригаде, исходя из действующих норм и расценок на единицу выполненных работ, в соответствии с величиной фактической выработки, а также с учетом качества работ, к ней присоединяют и соответствующие доплаты. Распределяют полученную сумму между отдельными членами бригады пропорционально отработанному времени с учетом их квалификации.

При этом могут быть использованы следующие методы:

1. по приведенным человеко-дням. Суть этого методы заключается в том, что отработанное время каждого из членов бригады приводят к времени работы специалистов 1 разряда путем пересчета по соответствующим тарифным коэффициентам; определяют стоимость одного человеко-дня работы специалиста 1 разряда путем деления общей начисленной суммы заработка на количество полученных при пересчете человеко-дней, приведенных к первому разряду; полученную стоимость одного человека-дня умножают на условное количество отработанных человеко-дней в расчете на 1 разряд каждого конкретного рабочего;

2. по коэффициенту приработка. При использовании этого метода сумму заработной платы бригады исчисляют по тарифным ставкам за фактически отработанное время, как сумму произведений числа отработанных человеко-дней каждым рабочим на его тарифную ставку; определяют соотношение исчисленной суммы и суммы фактически начисленной заработной платы в виде коэффициента приработка; определяют фактическую заработную плату каждого рабочего путем умножения суммы заработка, исчисленного по тарифным ставкам на полученный коэффициент приработка;

3. по коэффициенту трудового участия. Этот метод чаще всего используют при выполнении производственных норм с целью оценки личного вклада каждого рабочего. Ежемесячно определяют степень участия каждого работника бригады в ее совокупной деятельности в виде коэффициента трудового участия, который может колебаться от 0,5 до 1,5.

У рабочего, который в течение месяца не имел простоев и выполнил все задания в соответствии с рабочими чертежами, не нарушал трудовой дисциплины, коэффициент трудового участия считается равным единице. Сначала определяют сумму заработной платы каждого работника по тарифным ставкам, которая составляет основную часть фактической заработной платы, затем ее пересчитывают с учетом коэффициента трудового участия, пропорционально пересчитанной заработной плате распределяют только сумму приработка (превышение фактически начисленной заработной платы над заработной платой, исчисленной по тарифным ставкам); итоговую сумму заработка определяют путем сложения заработной платы рабочего по тарифной ставке и распределенной суммы приработка.

В таблице 5 покажем корреспонденции счетов по начислению заработной платы рабочим, занятым в строительстве.

Таблица 5 – Корреспонденция счетов по начислению заработной платы рабочим, занятым в строительстве

| № | Содержание операции | Дебет | Кредит |

| 1 | Начислена заработная плата работникам, непосредственно занятым на строительной площадке | 8112 | 3350 |

| 2 | На сумму начисленного социального налога | 8113 | 3150 |

| 3 | На сумму начисленных социальных отчислений | 8113 | 3210 |

| 4 | На сумму удержанного подоходного налога | 3350 | 3120 |

| 5 | На сумму удержанных пенсионных взносов | 3350 | 3220 |

| 6 | На сумму выплаченной заработной платы | 3350 | 1010 |

| 7 | На сумму перечисленных налогов и платежей в бюджет | 3120, 3150, 3220 |

1010, 1030 |

3) Учет затрат на содержание строительных машин и механизмов

Невозможно представить себе процесс производства строительно-монтажных работ без использования специализированных машин и механизмов.

Строительные машины выполняют самые трудоемкие работы.

Если раньше строительные машины сосредоточивались в руках специализированных предприятий - управлений механизации и пре доставлялись подрядным предприятиям, ведущим строительство, на условиях субподряда, то сейчас строительные машины и механизмы в основном являются собственностью строительных предприятий и учитываются в составе основных средств.

В строительных организациях применяют различные организационные формы использования строительной техники. Затраты по эксплуатации строитель ной техники складываются из затрат по эксплуатации собственных и арендованных машин и механизмов и из стоимости услуг управлений механизации, выполненных в порядке субподряда.

Затраты по эксплуатации строительных машин и механизмов учитываются в составе накладных расходов и включают:

Затраты на передислокацию на строительный участок (погрузка, разгрузка, транспортировка, монтаж, демонтаж и т.п.), которые отражаются в бухгалтерском учете следующими записями(таблица 6).

Таблица 6 – Корреспонденция счетов

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму расчетов со сторонними организациями, задействованными в перевозке, вспомогательных работах и т.д. | 8410 | 3310 |

| 2 | На сумму НДС относимого в зачет | 1420 | 3310 |

| 3 | На сумму заработной платы рабочих, задействованных в передислокации | 8412 | 3350 |

| 4 | На сумму социального налога | 8413 | 3150 |

| 5 | На сумму социальных отчислений | 8413 | 3210 |

Затраты материальных ресурсов (горюче-смазочных материалов, электроэнергии) (таблица 7).

Таблица 7 – Корреспонденция счетов по затратам материальных ресурсов

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму израсходованных ГСМ | 8411 | 1313 |

| 2 | На сумму счетов, предъявленных за электроэнергию и т.д. | 8411 | 3310 |

| 3 | На сумму НДС, относимого в зачет | 1420 | 3310 |

Затраты по оплате труда работников – механиков, машинистов, механизаторов, операторов и другого персонала, занятого в управлении строительными машинами и механизмами (таблица 8).

Таблица 8 – Корреспонденция счетов по заработной плате

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму начисленной заработной платы | 8412 | 3350 |

| 2 | На сумму начисленного социального налога | 8413 | 3150 |

| 3 | На сумму начисленных социальных отчислений | 8413 | 3210 |

| 4 | На сумму удержанного подоходного налога | 3350 | 3120 |

| 5 | На сумму удержанных пенсионных взносов | 3350 | 3220 |

| 6 | На сумму выплаченной заработной платы | 3350 | 1010 |

| 7 | На сумму перечисленных налогов и платежей в бюджет | 3120, 3150, 3220 |

1010, 1030 |

Амортизационные отчисления строительных машин и механизмов (таблица 9).

Таблица 9 – Корреспонденция счетов по амортизационным отчислениям

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму начисленного износа | 8415 | 2420 |

Затраты на проведение текущего ремонта строительных машин и механизмов (таблица10).

Таблица 10 – Корреспонденция счетов

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму израсходованных запасных частей | 8414 | 1315 |

| 2 | На сумму расчетов со сторонними организациями, задействованными в проведении ремонта машин и механизмов | 8414 | 3310 |

| 3 | На сумму НДС, относимого в зачет | 1420 | 3310 |

Однако в связи с высокой первоначальной стоимостью специализированных машин и механизмов небольшие организации не в состоя нии позволить себе приобретение их в собственность.

Кроме того, при выполнении на объектах некоторых видов работ, не специфичных для организации, нет необходимости приобретать специализированную технику.

Поэтому очень часто в процессе ведения хозяйственной деятельности спецтехника берется в аренду.

При учете обязательств по аренде следует руководствоваться МСФО 17 "Аренда". Для отражения в учете аренды строительных машин и механизмов (имеется в виду операционная аренда) составляются следующие записи (таблица 11).

Таблица 11 – Корреспонденция счетов по аренде

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму ежемесячной арендной платы на основании договора аренды и предъявленных арендодателями счетов-фактур | 8417 | 3360 |

Затраты на эксплуатацию строительных машин, учтенные на счетах подраздела 8410 «Накладные расходы», в конце отчетного периода собираются на дебет счета 8410 аналитический субсчет (субконто) «Расходы по содержанию и эксплуатации строительных машин и механизмов». Корреспонденция счетов по накладным расходам отражена в таблице 12.

Таблица 12 – Корреспонденция счетов по накладным расходам

| № | Содержание операции | Дебет | Кредит | |

| 1 | Списание материальных затрат на обобщающий счет «Расходы по содержанию и эксплуатации строительных машин и механизмов» | 8410 | 8411 | |

| 2 | Списание затрат по оплате труда на обобщающий счет «Расходы по содержанию и эксплуатации строительных машин и механизмов» | 8410 | 8412 | |

| 3 | Списание затрат по отчислениям на социальный налог и социальные отчисления на обобщающий счет «Расходы по содержанию и эксплуатации строительных машин и механизмов» | 8410 | 8413 | |

| 4 | Списание затрат по ремонту на обобщающий счет «Расходы по содержанию и эксплуатации строительных машин и механизмов» | 8410 | 8414 | |

| 5 | Списание затрат по амортизации на обобщающий счет «Расходы по содержанию и эксплуатации строительных машин и механизмов» | 8410 | 8415 | |

| 6 | Списание затрат по арендной плате на обобщающий счет «Расходы по содержанию и эксплуатации строительных машин и механизмов» | 8410 | 8417 | |

Для организации оперативного и бухгалтерского учета применяется следующая первичная документация, утвержденная постановлением Государственного комитета РК по статистике и анализу от 16.11.1994 г. № 73 "Об утверждении Альбома межведомственных форм первичной учетной документации": [1; C 94]

Рапорт о работе башенного крана - применяется для учета работы мостовых, самоходных, козловых и других кранов. Выписывается в одном экземпляре на декаду и заполняется ежесуточно машинистами крана.

Путевой лист строительной машины - применяется для учета работы строительных машин на пневмоколесном ходу. Выписывается в одном экземпляре и выдается на смену, на день или декаду. Выезд и возвращение строительной машины оформляется диспетчером, механиком, машинистом. В случае оказания услуг строительной машины сторонним организациям - подтверждается подписью и штампом заказчика.

Рапорт о работе

строительной машины - применяется для учета

работы строительной машины. Выписывается в одном экземпляре.

Рапорт-наряд о работе строительной машины (механизма) - применяется для оформления и учета выполнения задания на сдельные работы, измеряемые в натуральном выражении. Заполняется в одном экземпляре на одного заказчика. Выполненные работы подтверждаются подписью и штампом заказчика или лицом, ответственным за их выполнение.

Карта учета работы строительной машины (механизма) - заполняется для учета отработанного времени строительной машины, а также выполненного объема работ. Ведется в одном экземпляре в производственном отделе.

Журнал учета работы строительных машин (механизмов) - при меняется для учета и контроля ежедневной работы больших и малых строительных машин. Журнал заполняется прорабом строительства.

Справка о выполненных работах (услугах) - используется для подтверждения работ (услуг), выполненных строительными машинами, и для производства расчетов собственников или арендаторов с заказчика ми. Составляется в одном экземпляре представителем заказчика машин, заверяется печатью заказчика и передается в бухгалтерию.

Приведенные формы первичных документов являются основанием для списания горюче-смазочных материалов и затраченных энергоресурсов, для выставления счетов арендаторам машин и механизмов. В случае почасовой оплаты труда механизаторов являются основанием для начисления заработной платы.

Сумма фактических затрат, учтенная на счете 8410 аналитическом счете «Расходы по содержанию и эксплуатации строительных машин», списывается на счет 8110 "Основное производство" и распределяется по объектам строительства исходя из отработанных на каждом объекте машино-смен. Данные об отработанных машино-сменах содержатся в сменных рапортах или отчете механика.

4) Учет спецодежды, спецобуви и средств индивидуальной защиты

В процессе производства строительно-монтажных работ строительная организация обязана обеспечить соблюдение норм и правил тех ники безопасности и охраны труда. Общественные отношения в области охраны труда регулируются Законом РК от 28.02.2004 г. № 528-П "О безопасности и охране труда".

В целях обеспечения соблюдения требований безопасности и охраны труда в производственных организациях с численностью более пятидесяти работников работодатель обязан создать службу безопасности и охраны труда. По своему статусу служба безопасности и охраны труда приравнивается к основным производственным службам.

В организациях с численностью до пятидесяти работников решение о введении должности специалиста по безопасности и охране труда принимается работодателем с учетом специфики деятельности данной организации либо обязанности по безопасности и охране труда возлагаются по совместительству на другого специалиста.

В мероприятия по обеспечению техники безопасности входит обеспечение работника за счет средств работодателя спецодеждой, спецобувью и средствами индивидуальной защиты.

При приобретении специальных инструментов, производственного инвентаря, спецодежды, спецобуви, касок, страховочных поясов и других средств индивидуальной защиты они приходуются в состав запасов так же, как и другие товарно-материальные ценности.

Выдача спецодежды рабочим оформляется накладными на внутреннее перемещение запасов и регистрируется в специальных карточках, открываемых на каждого работника или в сводных регистрах (ведомостях) отдельно по каждому работнику.

Срок использования спецодежды, спецобуви и других средств индивидуальной защиты обычно не превышает одного года - двух лет. Порядок учета и списания выданной спецодежды, спецобуви и других средств индивидуальной защиты необходимо отразить в учетной политике компании. Для целей учета можно использовать как раздел расходов будущих периодов, так и открыть отдельный счет в составе запасов.[16; C.75]

Необходимо определить период, с которого будет начинаться списание стоимости выданных предметов, например, с месяца выдачи или со следующего, или в зависимости от числа выдачи, например, выдано до 15 числа - списывать с начала месяца, после 15 числа - списывать со следующего месяца, производить ли списание стоимости зимней спецодежды в летний период и т.п.

Необходимо предусмотреть порядок расчета с работниками: в случае увольнения - требовать или не требовать возврата выданной спецодежды, спецобуви и других средств индивидуальной защиты, удерживать или не удерживать несписанную стоимость. Решением компетентной комиссии необходимо установить разумные сроки использования спецодежды, спецобуви и других средств индивидуальной защиты (таблица 13).

Таблица 13 – Корреспонденция счетов по приобретению, выдаче и списанию спецодежды, спецобуви и других средств индивидуальной защиты

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму приобретаемой спецодежды, спецобуви и т.д. | 1350 | 3310 |

| 2 | На сумму НДС, относимого в зачет | 1420 | 3310 |

| 3 | На сумму ранее выданной спецодежды, спецобуви и т.д., при учете в составе запасов | 1350 аналитический счет (субконто) Ф.И.О. работника | 1350 |

| 4 | На сумму выданной спецодежды, спецобуви и т.д., при учете в составе расходов будущих периодов | 1620 | 1350 |

| 5 | На сумму ежемесячного списания стоимости спецодежды, спецобуви | 8114 |

1350, 1620 |

При увольнении работника:

Спецодежда работником не возвращается и с него удерживается несписанная стоимость (таблица 14).

Таблица 14 – Корреспонденция счетов

| № | Содержание операции | Дебет | Кредит |

| 1 | На несписанную сумму спецодежды, спецобуви и т.д. | 7010 | 1350, 1620 |

| 2 | На сумму удержания с работника без НДС | 1250 | 6010 |

Спецодежда работником не возвращается и с него не производится удержаний (таблица 15).

Таблица 15 – Корреспонденция счетов

| № | Содержание операции | Дебет | Кредит |

| 1 | На несписанную сумму спецодежды и спецобуви и т.д. | 7470 | 1350, 1620 |

| 2 | На сумму начисленного НДС | 7470 | 3130 |

| 3 | На сумму начисленных обязательств по индивидуальному подоходному налогу и пенсионным отчислениям из дохода работника | 7470 | 3120, 3220 |

| 4 | На сумму начисленных обязательств по социальному налогу и социальным отчислениям на доход работника | 7470 | 3150, 3210 |

Спецодежда возвращается работником на склад (таблица 16).

Таблица 16 – Корреспонденция счетов

| № | Содержание операции | Дебет | Кредит |

| 1 | На несписанную сумму спецодежды, спецобуви и т.д., возвращенной на склад | 1350 аналитический счет (субконто) Ф.И.О. работника | 1350, 1620 |

5) Учет и признание доходов по договорам строительного подряда

МСФО 11 «Договора подряда» охватывает порядок определения выручки по договорам на строительство, состав затрат по договору на строительство, признание доходов и расходов по договорам на строительство.

В связи с тем, что строительные работы имеют свою специфику, определение финансового результата по договору на строительство имеет ряд особенностей.

МСФО исходят из предположения о том, что ни сметная стоимость этапа, ни плановые или фактически произведенные авансовые платежи не могут служить надежным базисом для оценки финансового результата по договорам строительства. [18; C.92]

Для определения финансового результата по договору строительства на конец отчетного периода наиболее надежным критерием является степень фактической завершенности работ.

Для использования этого критерия необходимо классифицировать расходы, относимые на произведенные работы и соответствующие им доходы, которые подрядчик получит по выполненным работам.

Методические рекомендации к МСФО 11 раскрывают все эти вопросы, а также методы, в соответствии с которыми должны признаваться расходы, доходы и определяться финансовый результат по выполненному объему работ за отчетный период.

В соответствии с МСФО 11 "Договоры подряда" безальтернативным подходом для признания дохода по договорам строительного подряда является метод процента выполнения.[18; C.145]

Метод процента выполнения предусматривает, что доходы и рас ходы по договору на строительство признаются и оцениваются на основании подтвержденной подрядчиком степени завершенности (меры готовности) работ по договору на дату баланса и отражаются в отчете о прибылях и убытках в тех же отчетных периодах, в которых выполнены соответствующие работы.

Оперативный учет выполненных объемов строительно-монтажных работ осуществляется в специальном журнале учета выполненных работ - форма № КС-6, который ведет начальник строительного участка.

Журнал заводится до начала выполнения работ и ведется до их окончательного завершения.

В конце каждого месяца на основании данных оперативного учета подрядной организацией (субподрядчиком - генподрядчику, генподрядчиком - заказчику) составляются форма № КС-2 "Акт приемки выполненных работ" и форма № КС-3 "Справка о стоимости выполненных работ", которые служат подтверждением степени завершенности (меры готовности) строительно-монтажных работ.

Основанием для заполнения колонок 2,3,4,5 формы № КС-2 является сметная документация.

Колонки 6 и 7 формы № КС-2 заполняются исходя из расценок, определенных в договоре подряда, поскольку они могут отличаться от сметных, так как итоговая стоимость строительства определяется на основании подрядных торгов или взаимного согласия сторон о ценах на строительно-монтажные работы.

Перевод сметных цен в договорные может осуществляться, напри мер, путем применения поправочного коэффициента или составлением ведомости договорных цен на виды работ и материалов, указанных в сметной документации, или другими способами.

Форма № КС-3 включает в себя такие показатели, как:

1. стоимость СМР с начала года по отчетный месяц включительно;

2. стоимость СМР в отчетном месяце - заполняется на основании формы № КС-2;

3. стоимость СМР в сметных ценах;

4. сумма начисленного НДС;

5. всего к оплате, в т.ч. НДС, и другие.

Поскольку строительно-монтажные работы могут одновременно производиться на разных участках строящегося объекта и, соответственно, виды работ указываются в разных локальных сметах, актов по форме № КС-2 может быть несколько за один месяц, а форма № КС-3 является как бы обобщающим документом, и на все акты по форме № КС-2 составляется общая справка по форме № КС-3.

На основании утвержденной Справки о стоимости выполненных работ (форма № КС-3) выписывается счет-фактура, и делаются следу ющие бухгалтерские корреспонденции (таблица 17,18).

Таблица 17 – Корреспонденция счетов у субподрядчика

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму выполненных работ | 1210 | 6010 |

| 2 | На сумму начисленного НДС | 1210 | 3130 |

| 3 | На сумму ранее полученного аванса | 3510 | 1210 |

Таблица 18 – Корреспонденция счетов у генподрядчика

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму выполненных работ субподрядчиком | 8110 | 3310 |

| 2 | На сумму НДС, относимого в зачет | 1420 | 3310 |

| 3 | На сумму ранее выданного аванса | 3310 | 1610 |

Генподрядчик составляет свод выполненных строительно-монтажных работ собственными силами и всеми субподрядными организациями, и после подписания сводных актов по форме № КС-2 и справки № КС-3 у заказчика выписывает счет-фактуру, при этом делаются следующие бухгалтерские записи (таблица 19,20).

Таблица 19 – Корреспонденция счетов у генподрядчика

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму выполненных работ | 1210 | 6010 |

| 2 | На сумму начисленного НДС | 1210 | 3130 |

| 3 | На сумму ранее полученного аванса | 3510 | 1210 |

Таблица 20 – Корреспонденция счетов у заказчика

| № | Содержание операции | Дебет | Кредит |

| 1 | На сумму полученных работ | 2930 | 3310 |

| 2 | На сумму НДС, относимого в зачет | 1420 | 3130 |

| 3 | На сумму ранее выданного аванса | 3310 | 1610 |

После окончания всех работ по договору подряда производится приемка законченного объекта строительства при участии государственной приемной комиссии, состоящей из уполномоченных представителей служб санитарного и пожарного надзора, предприятий, обеспечивающих коммунальное обслуживание зданий (Горэнерго, Горво-доканал, Горгаз и т.д).

Составляется акт государственной приемочной комиссии о приемке в эксплуатацию законченного строительством объекта, оформляются правоустанавливающие документы (техпаспорт, свидетельство о государственной регистрации прав на имущество и т.п.). В зависимости от цели дальнейшего использования в бухгалтерском учете заказчика делаются следующие записи (таблица21).

Таблица 21 – Корреспонденция счетов по незавершенному строительству

| № | Содержание операции | Дебет | Кредит |

| 1 | На итоговую сумму, накопленную на счете «Незавершенное строительство» | 2410 | 2930 |

6) Учет финансовых результатов в строительном бизнесе

Все участники процесса строительства должны быть заинтересованы в прозрачности и обоснованности расходования финансовых и трудовых ресурсов, в ускорении сроков и дальнейшем совершенствовании строительного производства.

При завершении каждого отчетного периода в учете делаются следующие бухгалтерские записи (таблица 22).

Таблица 22 – Корреспонденция счетов

| № | Содержание операции | Дебет | Кредит | |

| 1 | На итоговую сумму, собранную на синтетических счетах накладных расходов | 8410 | 8411- 8418 | |

| 2 | На итоговую сумму, собранную на синтетических счетах производственного учета | 8110 | 8111-8114 | |

| 3 | На формирование фактической себестоимости выполненных СМР | 7010 | 8110 | |

| 4 | Списание доходов от СМР на увеличение итогового дохода | 6010 | 5610 | |

| 5 | Списание расходов по фактической себестоимости выполненных СМР на уменьшение итогового дохода | 5610 | 7010 | |

| 6 | Списание прочих доходов строительной организации на увеличение итогового дохода | 6110-6520 | 5610 | |

| 7 | Списание прочих расходов строительной организации на уменьшение итогового дохода | 5610 | 7110-7710 | |

| 8 | Определен чистый доход, остающийся в распоряжении подрядной организации | 5610 | 5510 | |

| 9 | В случае получения убытка | 5510 | 5610 | |

2 Анализ финансово – хозяйственной деятельности строительного предприятия

2.1 Общая характеристика деятельности фирмы ТОО «Бергштайн»

ТОО «Бергштайн» создано 1 апреля 2004года. В 2006 году приобретены комплекс с производственными цехами и База ГСМ в районе п. Новая Согра.

ТОО «Бергштайн» зарегистрировано Департаментом юстиции Восточно-Казахстанской области - свидетельство о государственной регистрации юридического лица №17311 от 22.10.2004г.

Имеет Заключение Департамента ГСЭН по ВКО на производственную деятельность.

ТОО «Бергштайн» в 2004 году 14 августа была выдана лицензия 08-ГСЛ № 08-00339 на строительно-монтажные работы и на производство строительных материалов, изделий и конструкций, в 2007г были подтверждены ранее виды работ и взяты дополнительные виды работ на проектно-изыскательскую деятельность и экспертные работы, инжиниринговые услуги в сфере архитектурной, градостроительной и строительной деятельности.

ТОО «Бергштайн» постоянно участвует в Научно-Исследовательских работах совместно с ВКГТУ, внедряет инновационные технологии в производство. За, что отмечен Дипломом в категории «Лучшее предприятие» в номинации «Лучшее инновационное предприятие» по ВКО в 2007г и 2008г, а также в 2007г был выдан предприятию сертификат инвестора на размещение в индустриальных зонах развития бизнеса ВКО.

ТОО «Бергштайн» представляет из себя предприятие по производству строительных материалов (железобетонных изделий и конструкций, столярных изделий и металлоизделий) и выполняет строительно-монтажные работы и услуги.

На основную продукцию ТОО «Бергштайн» имеет сертификаты соответствия, выданные ТОО «Центром стандартизации и сертификации». Входной контроль сырья и параметров всего технологического процесса проводится заводской испытательной лабораторией. По результатам всех измерений и испытаний продукция не имеет ни одного отрицательного результата и полностью подтверждает соответствие ГОСТ, СТ РК. На поставляемую продукцию и строительно-монтажные работы имеются только положительные отзывы.

Предприятие имеет аттестованную лабораторию (аттестационное свидетельство № 35 от 8 сентября 2008 года) и медпункт (лицензия № ВК 000383 ДС от 20 ноября 2006г, приложение к лицензии № 29).

Предприятие располагает собственным парком автомобильной и строительной техники. На территории производственной базы размещены: слесарно-механическая мастерская, 5 боксов для стоянки автомобилей, деревообрабатывающий цех, открытый склад металлопроката, цех железобетонных изделий.

Производственный комплекс ТОО «Бергштайн» включает в себя следующие производственные цеха:

- цех ЖБИ - производство железобетонных изделий и конструкций;

-бетонно-растворный узел и дробильно-сортировочный комплекс - производство товарного бетона всех марок, производство щебня и ПГС;

-столярный цех- производство столярных изделий, евроокон, пиломатериалов;

- механический цех- производство металлоизделий и конструкций;

- транспортный цех – услуги транспорта и автотранспортной техники;

- мебельный цех – производство корпусной мебели;

- строительно-монтажное управление- строительство зданий и сооружений, проектирование производственных, жилых и общественных зданий и сооружений.

Руководители ТОО «Бергштайн» и его подразделений обеспечивают каждому работнику условия для повышения квалификации (обучения, семинары, курсы), участие в постоянном улучшении качества продукции и технологических процессов

Предприятие проводит планомерную работу по сертификации основных видов продукции и изделий, а также по переходу в 2008г на стандарты ИСО 9001-2000

Для производства строительных материалов (железобетонных изделий и конструкций, столярных изделий и металлоизделий), строительно-монтажных работ и услуг ТОО «Бергштайн» сотрудничает с ведущими строительными организациями ВКО и Республиканскими предприятиями, а также за пределами РК, осуществляющими поставки материалов, в том числе ТОО «Бергштайн» участвовал в строительстве железной дороги. Обеспеченность материалами - 100%.

У ТОО «Бергштайн» сложились длительные производственные отношения с крупнейшими предприятиями Восточно-Казахстанской области.

На ТОО «Бергштайн» внедряется система менеджмента качества, позволяющая гарантированно создавать продукцию высокого уровня качества, обеспечивать соответствие деятельности поставленным целям и демонстрировать такое соответствие Потребителям и третьим лицам.

Документированные и продуманные бизнес - процессы создания продукции определяют согласованные действия всех работников предприятия и позволяют вскрывать и реализовывать потенциал улучшений.

Концепция, которой придерживается ТОО «Бергштайн» подчеркивает важность качества во всех областях деятельности. Этот подход напрямую вытекает из Целей предприятия, его ценностей и следующих руководящих принципов: «Качество направлено на полное удовлетворение требований Потребителей, на обеспечение уверенности каждого Потребителя, что наши продукция и услуги будут отвечать именно его ожиданиям».

2.2 Анализ финансово-хозяйственной деятельности ТОО «Бергштайн»

Финансовый анализ в обществе возник не по чьей-то прихоти, а вследствие насущной необходимости: нельзя вести хозяйство без меры, веса, счета, не зная имущественное состояние хозяйствующего субъекта, факторов, влияющих на это состояние, не сопоставляя доходы с расходами, не добиваясь превышения первых над вторыми.

Финансовый анализ проводится по данным финансовой отчетности. На основе финансовой отчетности оценивается финансовой положение предприятия. [19; C.328]

Под финансовым положением понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной деятельности предприятия, финансовыми взаимоотношениями с другими физическими и юридическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние зависит от результатов его производственной, коммерческой и финансовой деятельности. Если эти планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. В результате недовыполнения плана по производству и реализации продукции идет удорожание себестоимости, уменьшение доходов, результатом этого становится ухудшение финансового состояние предприятия.

Анализ финансового положения является заключительным этапом всей аналитической работы по изучению деятельности предприятия.

В ходе анализа финансового положения выполняются следующие работы:

1. Дается общая оценка финансового положения и его изменения за отчетный период.

2. Изучается соответствие между активами и источниками их формирования, рациональность их размещения и эффективности использования.

3. Определяется величина оборотного капитала и соотносится с запасами и затратами.

4. Изучается структура активов предприятия и его обязательств.

5. Определяется ликвидность, финансовая устойчивость, платежеспособность, деловая активность предприятия.

6. Оценка рентабельности предприятия.

7. Долгосрочное и краткосрочное прогнозирование устойчивости, финансового положения предприятия, т.е. разработка его финансовой стратегии.

Финансовая отчетность в условиях рыночной экономики является главным источником информации и деятельности хозяйствующего субъекта.

На основе проведенного анализа будет дано заключение относительно финансового состояния ТОО «Бергштайн», а также будут даны рекомендации по оптимизации финансового состояния организации.

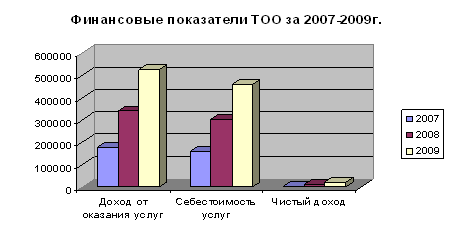

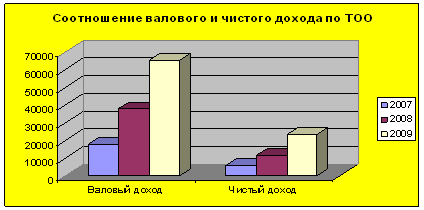

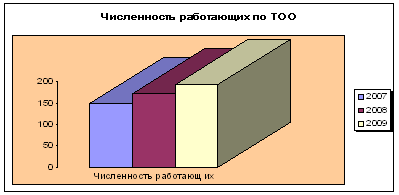

Основные финансовые и трудовые показатели деятельности предприятия за три последних года представлены в таблице 23.

Таблица 23 – Динамика финансовых и трудовых показателей деятельности ТОО «Бергштайн», тысяч тенге

| Показатель | 2007 г. | 2008 г. | 2009 г. | ||

| тыс. тенге | тыс. тенге | В % к 2008 г. | тыс. тенге | В % к 2009г | |

| Доход от оказания услуг | 179200 | 341100 | 190,35 | 524236 | 153,69 |

| Себестоимость услуг | 161108 | 303161 | 188,17 | 458892 | 151,37 |

| Валовый доход | 18092 | 37939 | 209,70 | 65344 | 172,23 |

| Чистый доход (убыток) | 5947 | 11556 | 194,33 | 23353 | 202,09 |

| Численность работающих | 150 | 172 | 114,67 | 192 | 111,63 |

На основании данных таблицы 23 построим диаграммы, на которых видно сопоставление доходов и затрат (рисунок 1).

Рисунок 1. Гистограмма дохода от реализации и себестоимости реализованной продукции

Как видно из таблицы 23 и рисунка 1, доходы превышают себестоимость, что обуславливает прибыльную деятельность ТОО «Бергштайн». При этом в динамике наблюдается рост, как доходов, так и себестоимости, что свидетельствует о расширении деятельности предприятия. На рисунке 2 приведена гистограмма валового и чистого дохода предприятия.

Рисунок 2. Гистограмма динамика валового и чистого дохода ТОО «Бергштайн».

Динамика прибыли также имеет устойчивую тенденцию к росту, о чем свидетельствует рисунок 2. Однако в конце анализируемого периода превышение валового дохода над чистым значительно больше, чем в начале периода. Это обуславливается негативным влиянием результатов от неосновной деятельности ТОО «Бергштайн». На рисунке 3 приведена гистограмма динамики численности работающих.

Рисунок 3. Гистограмма динамики численности работающих ТОО «Бергштайн».

Из таблицы 23 и рисунка 3 видно, что численность предприятия тоже имеет положительную динамику. Однако темпы ее роста (112-115%) значительно ниже темпов роста финансовых показателей (150-209%).

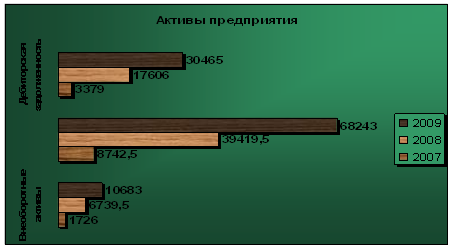

Это видно из таблицы 24. Деятельность предприятия во многом характеризует величина и динамика активов и источников их формирования (таблица 24).

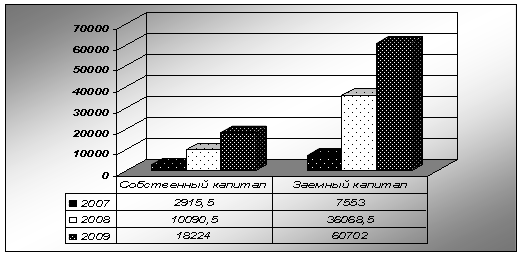

Таблица 24 – Динамика средней величины активов и пассивов

ТОО «Бергштайн», тысяч тенге

| Показатель | 2007 г. | 2008 г. | 2009 г. | ||

| тыс. тенге | тыс. тенге | В % к 2008г. | тыс. тенге | В % к 2009г | |

| Активы компании | 10468,5 | 46159 | 440,93 | 78926 | 170,99 |

| Внеоборотные активы | 1726 | 6739,5 | 390,47 | 10683 | 158,51 |

| Оборотные активы | 8742,5 | 39419,5 | 450,90 | 68243 | 173,12 |

| Дебиторская задолженность | 3379 | 17606 | 521,04 | 30465 | 173,04 |

| Собственный капитал | 2915,5 | 10090,5 | 346,10 | 18224 | 180,61 |

| Заемный капитал | 7553 | 36068,5 | 477,54 | 60702 | 168,30 |

| Долгосрочные обязательства | |||||

| Краткосрочные обязательства | 7553 | 36068,5 | 477,54 | 60702 | 168,30 |

| Кредиторская задолженность | 7553 | 18732,5 | 248,01 | 30069,5 | 160,52 |

| Чистые активы | 2915,5 | 10090,5 | 346,10 | 18224 | 180,61 |

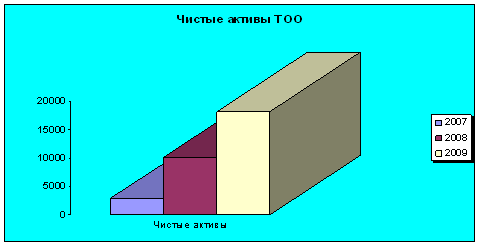

Динамика среднегодовой стоимости активов ТОО «Бергштайн» представлена на рисунке 4.

Рисунок 4. Гистограмма динамики среднегодовой величины активов

Из таблицы 24 и рисунка 4 видно, что активы компании увеличились с 10468,5 тысяч тенге в 2007 году до 46159 тысяч в 2008году и достигли в 2009 году 78926 тысяч тенге, что составило рост на 170,99% по сравнению с 2008 годом, причем в их структуре преобладает доля оборотных активов.

На рисунке 5 представлена динамика среднегодовой величины пассивов (источников формирования средств) ТОО «Бергштайн».

Рисунок 5. Гистограмма динамики источников формирования компании за 2007-2009 годы

По данным таблицы 24 и рисунка 5 видно, что в источниках формирования пассивов преобладают заемные средства. Так их доля составила в 2007 году 7553 тысяч тенге, достигнув 36068,5 тысяч тенге в 2008 году, что составило 477,54%. В 2009 году доля заемных средств по ТОО составила 60702 тысяч тенге, что показывает рост на168,3% по сравнению с 2008 годом. В динамике заметен рост капитала ТОО «Бергштайн», как собственного, так и заемного. Динамика чистых активов представлена на рисунке 6.

Рисунок 6. Гистограмма динамики чистых активов

Таким образом, величина чистых активов в течение последних трех лет также возросла, что положительно характеризует деятельность предприятия.

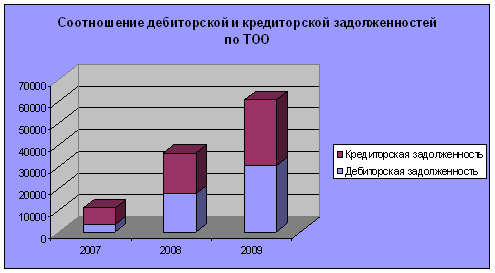

Сравнительная диаграмма дебиторской и кредиторской задолженностей представлена на рисунке 7.

Рисунок 7. Гистограмма динамики дебиторской и кредиторской задолженности ТОО «Бергштайн»,

Из данного рисунка 7 и таблицы 24 видно, что дебиторская задолженность в начале анализируемого периода (2007г.) меньше кредиторской и в абсолютном выражении составила 3379 тысяч тенге, что значительно меньше этого же показателя в 2008 году- 17606 тысяч тенге. Рост дебиторской задолженности вырос в 5 раз, в 2009 году дебиторская задолженность составила 30465 тысяч тенге (173% по отношению к прошлому периоду). В 2008 году разница между кредиторской и дебиторской задолженностью несколько снижается, а в 2009 году дебиторская задолженность немного превышает кредиторскую. Кроме того, наблюдается общая тенденция роста как кредиторской, так и дебиторской задолженностей. Показатели кредиторской задолженности по годам составили 7553 тысяч тенге в 2007 году, 18732 тысяч тенге в 2008 году(248%) и 30069 тысяч тенге в 2009 году соответственно, рост к 2008 году 160%. Что является отрицательным моментом работы предприятия.

Для анализа финансового состояния организации, данные бухгалтерского баланса должны быть представлены таким образом, чтобы ожидаемые оценки сохранения организацией в ближайшем будущем своей экономической жизнеспособности, т. е. способности продолжать свою деятельность и исполнять обязательства, а также существенного сокращения масштабов деятельности или необходимости ее ликвидации исходили из отчетных данных:

- активы организации — это расходы, которые произведены с целью извлечения будущих экономических выгод;

- обязательства организации — это права требования кредиторов, которые должны быть выполнены в полном объеме и в срок на оговоренных сторонами (или обязательных к исполнению) условиях;

- капитал — это сбережения собственника (внесение первоначально в виде уставного капитала, а затем реинвестирование прибыли от деловой активности организации), которые должны обеспечить ему доходы в будущем в соответствии с вложенным капиталом.

Бухгалтерский баланс, сформированный исходя из концепции наращения финансового капитала, дает четкое представление, с одной стороны, о характере поставщиков финансовых ресурсов организации (капитал и обязательства); с другой стороны — о направлении и характере вложений предоставленного капитала в экономические ресурсы компании (активы). Финансовое положение организации определяется тем, насколько обеспечиваются экономические выгоды заинтересованных лиц в зависимости от рационального размещения финансовых ресурсов в ее активы.