Дипломная работа: Учет, аудит и анализ доходов и расходов обычной деятельности (по видам деятельности)

Карагандинский экономический университет Казпотребсоюза

Кафедра бухгалтерского учета и аудита

Допущена к защите

Зав.кафедрой "Бухгалтерский учет и аудит"

к.э.н., проф. Мадиева К.С._____________

"___"__________________ 2008 г.

Дипломная работа

на тему: Учет, аудит и анализ доходов и расходов обычной деятельности (по видам деятельности)

050508 "Учет и аудит"

Выполнила: студентка гр. УА-44

Ершова Т.Г.

Научный руководитель

К.э.н., доцент Березюк В.И.

Караганда 2008

Содержание

Введение

1. Теоретико-методологические основы доходов и расходов предприятия

1.1 Экономическая сущность и классификация доходов и расходов предприятия

1.2 Порядок признания доходов и расходов предприятия в соответствии с международными и национальными стандартами финансовой отчетности

1.3 Необходимость, цели и задачи учета, анализа и аудита доходов и расходов предприятия

2. Действующая практика учета доходов и расходов на предприятии ТОО "Карагандинский машиностроительный завод им. Пархоменко"

2.1 Учет доходов предприятия

2.2 Учет расходов предприятия

2.3 Учет финансового результата и отражение его в финансовой отчетности

3. Аудиторская проверка и финансовый анализ доходов и расходов предприятия

3.1 Аудит доходов и расходов предприятия

3.2 Анализ показателей доходов и расходов предприятия

3.3 Пути повышения доходности и рентабельности предприятия

Заключение

Список использованных источников

Приложения

Введение

Предприятие создается для организации предпринимательской деятельности, экономической целью которого является обеспечение общественных потребностей и извлечение прибыли. По своему содержанию предпринимательская деятельность включает производство и реализацию продукции, выполнение работ и оказание услуг, операции на фондовом рынке. Предприятие может осуществлять какой-либо из видов деятельности, либо одновременно все виды.

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности.

В послании Президента Республики Казахстан Н.А.Назарабаева народу Казахстана от 6 февраля 2008 года определено следующее "…одним из ключевых элементов административной реформы должна стать новая кадровая политика в стране. Человеческий фактор становится определяющим на современном этапе развития. Необходимо разработать современные подходы, направленные на формирование профессионального ядра управленцев новой формации". Данный подход определяет необходимость повышения уровня подготовленности и профессионализма бухгалтеров.

В процессе осуществления предпринимательской деятельности предприятие получает доходы и несет расходы, которые необходимо своевременно и достоверно отражать в учете в соответствии с действующим законодательством Республики Казахстан.

В Законе Республики Казахстан "О бухгалтерском учете и финансовой отчётности" от 28 февраля 2007 года, №234-III, отмечается, что "доходы – это увеличение активов, либо уменьшение обязательств в отчетном периоде, а "расходы" - это уменьшение активов, либо увеличение обязательств в отчетном периоде".

Бухгалтерский учет дает информацию необходимую для управления предприятием, предупреждая негативные явления в ходе осуществления хозяйственной деятельности, для контроля за состоянием активов, капитала и обязательств хозяйствующего субъекта, анализа финансового состояния.

Кроме того, обеспечение эффективного функционирования организаций требует грамотного управления их деятельностью, которое во многом определяется умением ее анализировать, а результативность производственно-хозяйственной деятельности предприятия измеряется абсолютными и относительными показателями доходности. Таким образом, для принятия управленческих решений, необходимо уметь анализировать доходы и расходы предприятия.

Показатели доходов и расходов предприятия используются не только в сфере управления деятельностью предприятия, но и для расчета налогооблагаемой прибыли и контролируются Налоговым и Административным Кодексами Республики Казахстан, которыми предусмотрена ответственность за нарушение правил учета доходов и расходов.

В соответствии с вышеизложенным, данная тема дипломного проекта актуальна, в связи с необходимостью своевременного и достоверного ведения учета доходов и расходов на предприятии, позволяющего получать полную и развернутую информацию о доходах и расходах, а также правильно и в срок рассчитываться с налоговыми органами.

Целью данной дипломной работы является изучение теоретических основ и действующей практики учета, а также проведение аудита и анализа доходов и расходов предприятия.

В соответствии с поставленной целью были сформулированы следующие задачи:

- изучить экономическую сущность и классификацию доходов и расходов предприятия;

- рассмотреть принципы учета доходов и расходов предприятия;

- исследовать необходимость, цели и задачи учета, аудита и анализа доходов и расходов;

- изучить действующую практику учета доходов и расходов на предприятии;

- провести аудиторскую проверку учета доходов и расходов предприятия;

- дать оценку абсолютным показателям доходности предприятия;

- осуществить анализ показателей рентабельности предприятия;

- рассмотреть пути повышения доходности и рентабельности предприятия.

Предметом исследования является учет и анализ доходов и расходов предприятия. Объектом исследования является действующее предприятие ТОО "Карагандинский машиностроительный завод им.Пархоменко".

Теоретико-методологической базой для написания данной дипломной работы послужили труды отечественных ученых Радостовца В.К., Дюсембаева А.Б., Поповой Л.А., Нурсеитова Э.О., Торшаевой Ш.М. и зарубежных ученых Терехова В.А., Шеремет А.Д., а также различные нормативно-правовые акты Республики Казахстан.

1. Теоретико-методологические основы доходов и расходов предприятия

Существование человеческого общества и развитие обусловлены процессом производства материальных благ и их потреблением. Процесс производства складывается из четырех взаимосвязанных моментов - производства, распределения, обмена и потребления. Производство есть, прежде всего, процесс создания материальных благ, необходимых для существования и развития человеческого общества. Под распределением понимают распределение средств производства, рабочей силы и материальных ценностей, предназначенных для потребления. Обмен - это процесс передачи продукции от производителей к потребителям. Потребление - использование созданных продуктов по назначению. Главная роль принадлежит производству, так как это процесс создания нужных для существования и развития человеческого общества материальных благ.

Производство характеризуется многими признаками, свойствами, показателями. Суть производства состоит в преобразовании производственных ресурсов в экономический продукт, необходимый человеку и обществу. Количество и качество этого продукта зависят от ресурсов, которые вовлекаются в производство.

Целью предпринимательской деятельности является обеспечение общественных потребностей и извлечение дохода. В производственном предприятии данная цель реализуется в производственно-хозяйственном процессе. Производственно-хозяйственная деятельность предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, выпуска готовой продукции, реализации её потребителям, выплате заработной платы, и т.д. Совершаемые хозяйственные операции отличаются друг от друга по содержанию, продолжительности совершения, техническим средствам, используемым при их выполнении, и по целому ряду других признаков. Однако все они взаимосвязаны и представляют собой составные элементы хозяйственного единого процесса.

Элементами хозяйственного процесса, непосредственно связанными с результативностью деятельности предприятия, являются доходы и расходы.

Хозяйственная деятельность предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, изготовления продукции, реализации её потребителям, выплате заработной платы, и т.д. В хозяйственном процессе средства предприятия совершают кругооборот, все фазы которого подчинены единой цели - извлечению доходов от производственно-хозяйственной деятельности. Также процесс производства не обходится без затрат материальных, трудовых, финансовых ресурсов.

Таким образом, в процессе своей деятельности предприятия зарабатывают доходы и несут расходы.

Доход как экономическая категория выражает финансовые результаты деятельности предприятия. Это определение не включает в число доходополучателей тех, кто уже или ещё не может участвовать в экономической деятельности. При этом необходимо подчеркнуть следующие отличительные особенности дохода как экономической категории:

1. Доход, как правило, представлен денежными средствами;

2. Регулярность получения;

3. Критерий законности [1, с.6].

В соответствии с Законом Республики Казахстан "О бухгалтерском учете и финансовой отчетности" №234-III от 28 февраля 2007, доходы – это увеличение экономических выгод в течение отчетного периода в форме притока или увеличения активов либо уменьшения обязательств, которые в итоге приводят к увеличению собственного капитала (за исключением вкладов владельцев в уставный капитал) [2].

По мнению Поповой Л.А., доходы – это увеличение экономических ресурсов путем притока или роста активов, либо путем уменьшения обязательств, в результате обычной деятельности субъекта [3, с.207].

В национальном стандарте финансовой отчетности №1 от 21 июня 2007 года дается следующее определение дохода: "Доходы – увеличение экономических выгод в течении отчетного периода в форме притока или прироста активов или уменьшения обязательств, которые приводят к увеличению капитала, отличному от увеличения, связанного с взносами лиц, участвующих в капитале" [4, с.216].

Доход может приносить собственность на факторы производства, они могут быть получены частным лицом, фирмой, государством в наличной или безналичной форме. Причем поступать как регулярно, так и однократно, выплачиваться иногда в строгой последовательности, например, при банкротстве предприятия.

Предприятие может получать доход от реализации товарно-материальных запасов, оказания услуг, передачи в пользование активов, принадлежащих предприятию и приносящих процент, роялти и дивиденды [5, с.501].

Четкая классификация доходов является базой обоснованного определения чистого результата деятельности за определенный период. Доходы классифицируют по источнику, способам, регулярности и очередности получения.

Для определения источников получения доходов вся деятельность предприятия разделяется на:

- основную или операционную деятельность (производство и реализация продукции, работ и услуг предприятия);

- финансовую деятельность (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других кампаний; операции предприятия на финансовых рынках, курсовые разницы и др.);

- чрезвычайные статьи (операции, не являющиеся характерными для деятельности предприятия).

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

Согласно Национальному стандарту финансовой отчетности №2, определение дохода включает в себя:

- доход от основной деятельности;

- прочие доходы.

Доходы могут включать в себя поступления средств от обычных видов деятельности субъекта, в том числе доходы от реализации продукции и оказания услуг, вознаграждения, дивиденды и роялти.

Прочие доходы представляют собой поступления, удовлетворяющие определению дохода, которые могут возникать или не возникать в процесс обычной деятельности субъекта [4, с.139].

Доходы, полученные от основной деятельности и прочие доходы предприятия, составляют ее совокупный доход. Совокупный годовой доход юридического лица - резидента состоит из доходов, подлежащих получению (полученных) им в Республике Казахстан и за ее пределами в течение налогового периода [6].

Для целей налогового учета применяется также понятие "налогооблагаемый доход", который определяется как разница между совокупным годовым доходом и вычетами, предусмотренными статьями 80-103, 105-114 Налогового Кодекса Республики Казахстан с учетом корректировок, производимых согласно статье 122 Налогового Кодекса [6].

В совокупности видов деятельности предприятия наиболее значимое место отводится процессу реализации готовой продукции (товаров, работ, услуг). Реализация готовой продукции (товаров, работ, услуг) - процесс передачи прав собственности за проданную продукцию, товары услуги на возмездной или безвозмездной основе. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг.

Результат реализации продукции принимает денежную форму - форму дохода от реализации произведенных товаров, работ, услуг.

Таким образом, доходом от реализации продукции (работ, услуг) называются денежные средства, поступившие на текущий банковский счет или в кассу предприятия за отгруженную покупателю продукцию [7, с.59].

В соответствии со статьей 81 Налогового Кодекса Республики Казахстан, доходом от реализации товаров (работ, услуг) является стоимость реализованных товаров, выполненных работ, предоставленных услуг, за исключением налога на добавленную стоимость и акциза, если иное не предусмотрено законодательством Республики Казахстан по вопросам государственного контроля при применении трансфертных цен.

Для финансового управления предприятием необходимо иметь следующие показатели доходов:

- чистый доход от реализации продукции (работ, услуг) – это валовый доход от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Чистый доход (убыток) определяется как разность между доходом (убытком) до налогообложения и корпоративным подоходным налогом, рассчитанным от суммы налогооблагаемого дохода по действующей в текущем периоде налоговой ставке [8, с.127];

- валовый доход от реализации – чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

- доход (убыток) от основной деятельности (операционная прибыль или операционный убыток) – валовый доход от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

- доход от финансовой деятельности – сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы отделить доход от производственно-хозяйственной деятельности предприятия от таких источников получения доходов, как получение процентов и дивидендов предприятием, операции с иностранной валютой и др.;

- доход (убыток) до уплаты налога. Этот показатель является точкой перехода от бухгалтерского дохода к налогооблагаемому доходу. Бухгалтерский доход – это доход, рассчитанный в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерского дохода – показать эффективность деятельности предприятия за отчетный период. Налогооблагаемый доход – это бухгалтерский доход, пересчитанный согласно налоговым требованиям;

- прибыль (убыток) отчетного года – доход после уплаты налога. В условиях рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании.

Показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости, является чистый доход предприятия. Многие экономисты, прежде всего Й. Шумпетер, считали, что чистый доход (прибыль) представляет доход предпринимателей, получаемый в результате применения новых технологий [1, с.112].

Основными функциями, которые выполняет чистый доход предприятия, являются:

- оценочная, которая дает возможность дать оценку эффективности работы предприятия;

- распределительная (чистый доход предприятия является инструментом распределения доходов);

- стимулирующая. Ее сущность заключается в том, что прибыль используется как в интересах предприятия, так и в интересах его работников.

Таким образом, доходы предприятия – это увеличение активов, либо уменьшение обязательств в отчетном периоде.

Производственно-хозяйственная деятельность предприятия требует расходов на материальные, трудовые, финансовые ресурсы, на простое и расширенное воспроизводство основных средств и краткосрочных активов, производство и реализацию продукции, социальное развитие своего коллектива и др. Следовательно, зарабатывая доходы, предприятие несет определенные расходы.

Расходы – это уменьшение экономической выгоды в отчетном периоде в форме оттока или использования активов или возникновения обязательств, которые ведут к уменьшению собственного капитала (за исключением распределения собственного капитала между владельцами). Выплата дивидендов не является расходом [3, с.220].

Специального стандарта по расходам среди МСФО нет, как, например, для учета доходов (МСФО 18 "Выручка"). Определение расходов и условия их признания в финансовой отчетности содержит документ "Принципы подготовки и составления финансовой отчетности". Этот документ не является стандартом. Он представляет собой концептуальную основу, фундамент для разработки и оценки МСФО.

В соответствии с данными принципами, расходы - это уменьшение экономических выгод в течение отчетного периода, происходящее в форме выбытия или уменьшения стоимости активов или увеличения обязательств, ведущих к уменьшению капитала, не связанному с его распределением между участниками [9].

Определение расходов включает в себя расходы, связанные с управлением собственностью, производством, и реализаций товарно-материальных запасов, выполнением работ и оказанием услуг и убытки. Убытки представляют собой уменьшение экономической выгоды и по своей природе не отличаются от других расходов. Убытки могут возникнуть при продаже долгосрочных активов или в результате стихийных бедствий.

Определенный вид расходов предприятия может быть важен для одного типа решений и не может быть принят во внимание для другого. В действительности расходы предприятия можно классифицировать по многим различным признакам.

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции, т.е. производственные затраты. Себестоимость произведенной продукции - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции, то есть все то, во что обходиться предприятию производство и реализацию продукции. Себестоимость является одной из важнейших категорий, которая наиболее полно проявляется в условиях рыночной экономики во взаимной связи с такими категориями, как цена, доход [3, с.136].

Но, помимо расходов, прямо или косвенно обусловленных процессом производства, предприятие несет и непосредственные расходы, которые не связаны с реализацией продукции и в себестоимость, как правило, не включаются.

Разделение производственной себестоимости и административных расходов периода, а также расходов по реализации необходимо, чтобы оценить, какое влияние на конечные результаты оказала производственная деятельность предприятия, а также его административная и внепроизводственная деятельности.

В зависимости от видов деятельности предприятия расходы классифицируют на расходы, возникающие в процессе основной деятельности организации и прочие расходы. Расходы по основной деятельности включают в себя такие расходы как себестоимость реализации готовой продукции (товаров, работ, услуг), состоящая из заработной платы, материалов, амортизации и другое. Они обычно принимают форму оттока или истощения активов, в том числе денег или их эквивалентов, товарно-материальных запасов, основных средств.

Прочими расходами являются другие статьи, которые подходят под определение расходов и могут возникать или не возникать в процессе обычной деятельности предприятия. Прочие расходы представляют собой уменьшение экономических выгод, и поэтому по своей природе не отличаются от других расходов.

В зависимости от объема производства различают переменные и постоянные расходы. Переменные - это такие расходы, которые находятся в прямой пропорциональной зависимости от объема производства. К ним относятся, в частности, затраты на материалы и оплату труда. Постоянными считаются расходы, которые при изменении объема производства или совершенно не меняются (например, амортизационные отчисления, отчисления в ремонтный фонд) или меняются незначительно (например, административные расходы).

Разделение постоянных и переменных расходов важно для целей управленческого учета и финансового планирования. Основная задача здесь заключается в том, чтобы определить, как должны измениться постоянные и переменные расходы при планируемых темпах роста объема реализованной продукции с учетом того, что только переменные затраты изменяются пропорционально росту или падению объема производства и реализации.

Также в учете расходы предприятия делят на текущие расходы, отражаемые в отчете о прибылях и убытках и отложенные, отражаемые в бухгалтерском балансе [3, с.220].

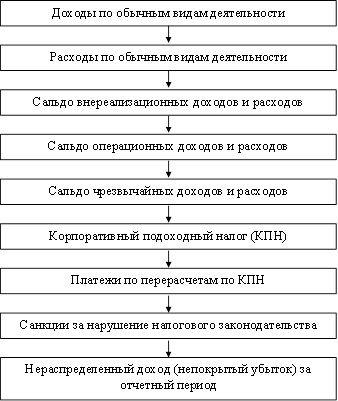

Таким образом, в условиях рыночной экономики основа экономического развития предприятия – доходы и расходы - важнейшие показатели эффективности работы предприятия. Рост доходов создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет доходов выполняются обязательства организации перед бюджетом, банками, другими организациями. Рост расходов, напротив, уменьшает возможности расширенного воспроизводства предприятия. Напрямую зависимость предприятия от величины доходов и расходов выражается в финансовом результате деятельности предприятия, который может выражаться в форме прибыли (превышения доходов над расходами) или в форме убытка (превышения расходов над доходами).

Финансовый результат – это итог хозяйственной деятельности предприятия за отчетный период. Финансовый результат может выражаться в форме нераспределенной прибыли (превышения доходов над расходами) или в форме непокрытого убытка (превышения расходов над доходами).

Конечный финансовый результат организации складывается под влиянием:

а) финансового результата, полученного от продажи продукции, товаров, работ, услуг, а также от хозяйственных операций, составляющих предмет деятельности предприятия (сдача в платную аренду основных средств, передача в пользование объектов интеллектуальной собственности и вложение средств в уставные капиталы других предприятий);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Конечный финансовый результат предприятия за отчетный период выражается в виде чистого дохода к распределению, который образуется после вычета из совокупных доходов организации экономически обоснованных результатов. Ими являются в силу приоритетности признания и исполнения обязательств предприятия перед третьими лицами (кредиторами, бюджетом) обязательства, образующие дополнительные расходы предприятия:

- штрафы и пени, начисленные налоговыми органами;

- штрафы, пени и неустойки в пользу коммерческих предприятий за неисполнение или ненадлежащее исполнение обязательств по договорам;

- суммы повышенных процентных платежей за нарушение условий кредитного договора;

- обязательства по условиям договора залога, поручительства и т.п.

В бухгалтерском учете доходы и расходы признаются в соответствии с определенными принципами, предусмотрены действующими законодательными актами Республики Казахстан, а также международными стандартами финансовой отчетности.

1.2 Порядок признания доходов и расходов предприятия в соответствии с международными и национальными стандартами финансовой отчетности

Международный стандарт МСФО 18 "Выручка" определяет условия признания выручки, т.е. поступления экономических выгод от основной деятельности предприятия, которое приводит к увеличению собственного капитала (кроме вкладов акционеров). Данный стандарт разделяет понятия "доход" и "выручка". Согласно МСФО 18, выручка – это поступления экономических выгод за период, возникающие в ходе обычной деятельности компании, результатом которых является увеличение собственного капитала, кроме прироста капитала за счет вкладов акционеров, а доход – это любые поступления, увеличивающие собственный капитал (кроме вкладов акционеров), как в ходе обычной деятельности (выручка), так и прочие поступления. В практике казахстанского бухгалтерского учета понятие "выручка" традиционно заменено на понятие "доход от реализации продукции и оказания услуг".

В соответствии со стандартом МСФО 18, выручка от продажи товаров признается, если выполняются все перечисленные условия:

1. продавец перевел на покупателя риски и вознаграждения, связанные с владением товаром. В большинстве сделок перевод рисков совпадает с передачей права собственности и владения;

2. продавец более не участвует в управлении товаром (не контролирует товар) на правах владения;

3. сумма выручки может быть надежно оценена;

4. существует вероятность поступления экономических выгод (платежа);

5. затраты по сделке могут быть надежно измерены [9].

Сделки с существенным риском владения (например, при высокой вероятности расторжения сделки покупателем), не считаются продажами и не образуют выручки - например, любые продажи в розничную сеть, при которых продавец обязывается за свой счет забрать из сети нераспроданный товар. Сделки, при которых риск расторжения незначителен (например, при массовых розничных продажах), образуют выручку немедленно, при условии оценки продавцом будущих рисков и обязательств [10, с.201].

Таким образом, доход от реализации товаров признается тогда, когда товар отгружен, при этом право собственности перешло к покупателю, т.е. по стадии завершенности сделки на отчетную дату [7, с.50].

В соответствии с Разделом 5 Национального стандарта финансовой отчетности №1 от 21 июня 2007 года, критериями признания дохода являются:

1. переход покупателю от продавца значительных рисков и преимуществ владения товарами;

2. продавец более не участвует в управлении и не контролирует проданный товар;

3. сумма дохода может быть надежно оценена;

4. существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в организацию;

5. понесенные или ожидаемые затраты, связанные со сделкой, могут быть надежно оценены [11].

Таким образом, в МСФО и в НСФО критерии признания доходов в бухгалтерском учете практически идентичны.

Несмотря на то, что специального стандарта по расходам среди МСФО нет, существуют международные стандарты, косвенно регулирующие принципы учета расходов предприятия. Например, к таким стандартам относится Международный Стандарт Бухгалтерского Учета № 2 "Запасы" (IAS 2. Inventories), который действует в сфере системы учета запасов. Данный стандарт жестко устанавливает методику переноса косвенных производственных затрат на стоимость готовой продукции, пересекаясь с областью производственного управленческого учета. Стандарт устанавливает требования к ежегодной процедуре инвентаризации и переоценки запасов [9].

Данным стандартом утверждена методика распределения косвенных затрат производства. Кроме прямых производственных расходов, в стоимость запасов также включаются косвенные (переменные и постоянные) расходы (overheads), распределяемые по продуктам на систематической основе. Стандарт требует распределения постоянных косвенных затрат методом стандарт-кост, при котором относительный норматив распределения накладных расходов фиксируется для нормальной загрузки (normal capacity) производственных мощностей. Международный стандарт не задает жестко принципов распределения косвенных затрат между различными видами продукции - главное, чтобы методика применялась последовательно и обоснованно [10, с.49].

К принципам учета доходов и расходов также относятся правила предоставления информации о доходах и расходах предприятия в финансовой отчетности. При представлении финансовой отчетности предприятие в пояснительной записке должно раскрывать:

- учетную политику, принятую для признания дохода, включая способы определения стадии завершения сделки по оказанию услуг;

- сумму каждого значимого вида доходов, признанных за отчетный период;

В учетной политике, в разделе "Признание дохода" предприятие должно обозначить принцип признания доходов. Согласно МСФО 18, таким принципом является признание дохода тогда, когда товар (готовая продукция) отгружен и при этом право собственности перешло к покупателю. Признание выручки по стадии завершенности называется методом "по мере готовности" [9].

Вторым принципом является разделение сумм каждого из значимых видов дохода. При этом в учетной политике определяются основные виды доходов предприятия. Чаще всего, к ним относятся:

- доход от реализации товаров, оказания услуг,

- доход по процентам, роялти,

- доход по дивидендам.

Доход по процентам начисляется на временной основе, со ссылкой на основную сумму задолженности и применяемую процентную ставку [10, с.203].

МСФО 18 "Выручка", в данном случае под процентами понимает плату за использование денежных средств или их эквивалентов или сумм, причитающихся предприятию. В Республике Казахстан, если предприятие осуществляет деятельность, не лицензируемую в соответствии с банковским законодательством, проценты оно может получать в виде пени, предоставления товарного кредита. Поэтому проценты по МСФО следует рассматривать как вознаграждение по инвестициям в ценные бумаги [7, с.50].

Доход по дивидендам признается тогда, когда возникает право акционеров на их получение.

По НСФО №1 необходимо различать и отдельно раскрывать доход, полученный в результате:

1) продажи товаров;

2) предоставления услуг;

3) доходы от финансирования;

4) прочие доходы [11].

Порядок признания расходов, согласно МСФО во многом зависит от признания выручки в соответствии с принципом сопоставимости доходов и расходов. Следовательно, расходы, связанные с получением соответствующего дохода, признаются в финансовой отчетности в момент признания дохода.

Все счета доходов и расходов, полученные за год, в конце года закрываются и отражаются в отчете о прибылях и убытках (Приложение А).

Информация, представляемая субъектом непосредственно в самом отчете о прибылях и убытках, должна включать в себя, как минимум, агрегированные показатели следующих сумм:

- доход;

- затраты на финансирование;

- долю прибыли или убытка от инвестиций в ассоциированную организацию и совместную деятельность, учитываемых по методу долевого участия;

- расходы по уплате налогов;

- единую сумму, составляющую итоговую сумму из прибыли или убытка после налогов от прекращенной деятельности и прочего дохода или убытка после налогов, признанного при измерении справедливой стоимости, за вычетом затрат на продажу или выбытие активов или группы (групп) на выбытие, которые представляют собой прекращенную деятельность в соответствии с разделом 34 НСФО №1;

- прибыль или убыток [4, c.148].

Предприятие должно раскрывать следующие статьи непосредственно в самом отчете о прибылях и убытках в качестве распределения прибыли или убытка за период:

- прибыль или убыток, относимые на долю меньшинства; и

- прибыль или убыток, относимые на владельцев долевых инструментов материнской организации.

Дополнительные статьи, заголовки и промежуточные суммы должны представляться непосредственно в самом отчете о прибылях и убытках тогда, когда такое представление уместно для понимания финансовых результатов деятельности предприятия [4, c.148].

Также предприятие должно представлять анализ расходов, используя классификацию, основанную либо на характере расходов, либо на функции расходов, в зависимости, что из них дает надежную и более уместную информацию.

В рамках метода "анализ по характеру расходов" расходы объединяются в отчете о прибылях и убытках в соответствии с их характером (например, амортизация основных средств, закупки материалов, транспортные расходы, вознаграждения работникам и затраты на рекламу) и не перераспределяются между различными функциональными направлениями внутри субъекта.

В рамках метода "анализ по функции расходов" классификации расходы обобщаются по их функции в соответствии с их функциональными направлениями (например, сбытовые расходы, административные затраты). В соответствии с этим методом субъект, как минимум, раскрывает себестоимость продаж отдельно от других расходов.

Приветствуется представление предприятиями такого анализа непосредственно в самом отчете о прибылях и убытках [4, с.149].

По окончании календарного отчетного года от суммы фактического бухгалтерского дохода, полученного предприятием за отчетный год, в первоочередном порядке производят окончательный расчет причитающейся бюджету суммы корпоративного подоходного налога по установленной ставке с учетом корректировок отчетного дохода до уровня налогооблагаемого.

Кроме действующих законодательных актов в области бухгалтерского учета порядок признания доходов и расходов предприятия регулирует налоговое законодательство.

В Налоговом Кодексе определены случаи отнесения на вычеты из совокупного годового дохода расходов в пределах норм. Вычеты производятся только при наличии документов, подтверждающих расходы, связанные с получением совокупного годового дохода. Данные расходы подлежат вычету в том налоговом периоде, в котором они фактически произведены, за исключением расходов будущих периодов. Расходы будущих периодов подлежат вычету в том налоговом периоде, к которому они относятся [6].

Налоговое законодательство предъявляет свои требования к признанию, раскрытию и измерению финансовых категорий в финансовых отчетах. Вследствие этого возникают разницы при оценке счетов доходов и расходов, а в результате - и разница в суммах при отражении активов и обязательств в финансовых отчетах, большинстве случаев, такие разницы возникают в периоде возникновения расхода и признания соответствующего дохода. Существуют разницы постоянные, временные, смешанные (временно-постоянные).

Порядок определения дохода отличается в бухгалтерском учете от налогового учета. В первом случае доход от реализации определяется как разница между выручкой без налога на добавленную стоимость и акцизов и расходами на производство продукции и ее реализацию, определяемыми нормативными документами по бухгалтерскому учету. В налоговом учете доход исчисляется как разница между совокупным годовым доходом (без косвенных налогов) и вычетами, определяемыми налоговым законодательством [7, с.365].

В таблице 1 приведены отличительные признаки между налогооблагаемым доходом и бухгалтерским доходом.

Таблица 1 - Разница между налогооблагаемым доходом и бухгалтерским доходом

| Показатель | Налогооблагаемый доход | Бухгалтерский доход |

| Определение | Сумма дохода (убытка) за отчетный период, определяемая в соответ-ствии с налоговым законодательством | Сумма чистого дохода или убытка за отчетный период до выплаты налогов; рассчитывается как разность между доходами и расходами |

| Порядок формирования | Формируется согласно налоговому законода-тельству, которое не предусматривает альтерна-тивные методы налогового учета | Формируется исходя из учетной политики, принятой организацией, на основе принципов и стандартов учета, которые предусма-тривают разные альтерна-тивные методы учета и оценки |

| Подверженность изменениям | Изменение производится в зависимости от налоговой политики | Менее подвержен изменени-ям согласно принципам пос-ледовательности и сопоста-вимости |

Подавляющее большинство финансовых инструментов предприятия трактуются одинаково как в бухгалтерском, так и в налоговом учете. Эффект некоторых же событий или операций, однако, будет иметь разное отражение в налоговом и бухгалтерском учете. Налоговое последствие большинства событий, отраженных в финансовых отчетах за период, учитывается при определении размера корпоративного одоходного налога к выплате.

Временные разницы - это разницы между налогооблагаемым и бухгалтерским доходом за отчетный период, которые возникают по причине того, что период, в котором некоторые статьи расхода и дохода включаются в налогооблагаемый доход не совпадает с периодом, в котором они включаются в бухгалтерский доход. Временные разницы возникают в одном периоде и аннулируются в одном или нескольких последующих периодах. Некоторые временные разницы не могут напрямую ассоциированы с определенными активами или обязательствами, но, тем не менее, являются результатом экономических событий, отраженных в финансовых отчетах, и будут оказывать налоговых эффект в будущие периоды [3, с.214].

Постоянные разницы - это разницы между налогооблагаемым доходом и учетным доходом за отчетный период, которые возникают в текущем отчетном периоде и не аннулируются в последующие отчетные периоды.

Обычно, временные разницы возникают в результате использования разных методов начисления износа в налоговом и бухгалтерском учете, составления плана компенсационных выплат сотрудникам, при составлении плана, отражающего повременную оплату по завершению определенного процента работ в капитальном строительстве [3, с.219].

Временная разница аннулируется в тот момент, когда соответствующих актив восстанавливается или соответствующее обязательство погашается. Отсроченные доходы или расходы по налогам представляют собой увеличение или уменьшение размеров налогов к выплате или возмещению в будущих периодах как результат временных разниц и зачетов потерь при уплате налогов за будущий период в конце текущего года.

Отсроченный корпоративный подоходный налог входит в категорию так называемых оценочных обязательств (estimated liabilities), точная сумма которых не может быть определена до наступления определенной даты. В случае с подоходным налогом, его сумма, как известно, зависит от финансовых результатов предприятия, которые остаются неопределенными до конца года. Налоги, однако, необходимо перечислять в течение года еще до того, как окончательная сумма обязательств будут подсчитана.

В современном бухгалтерском учете в западных странах понятие временных разниц трактуется более широко, нежели по нашим стандартам. Временные разницы включают все виды разниц между бухгалтерским и налоговым учетами активов и обязательств, которые выражаются в результате в виде временных разниц к выплате, либо к вычету.

Временная разница к вычету - это сумма разниц, подлежащих вычету при определении налогооблагаемой прибыли в момент восстановлении балансовой стоимости соответствующего актива или погашения соответствующего обязательства.

Временная разница к выплате - это сумма разниц между налоговыми платежами, определяемая при исчислении налогооблагаемой прибыли в будущие периоды в момент восстановления балансовой стоимости соответствующего актива или погашения соответствующего обязательства.

Существует четыре основных вида временных разниц, а именно:

1) признание дохода в бухгалтерском учете предшествует периоду признания его в налоговом учете (пример: прибыль от инвестиций, признаваемая как доход в бухгалтерском учете, признается таковой в налоговом учете только после получения/ выплаты ее в качестве дивидендов). Временные разницы такого типа приводят к увеличению суммы обязательства/ расхода по отсроченному налогу и являются, тем самым, временными разницами к выплате [12, с.136];

2) признание дохода в налоговом учете предшествует периоду его признания в бухгалтерском учете (пример: по налоговому учету доход от средств, перечисленных строительной фирме авансом под контракт на проведение ремонтных работ, признается полностью по всей сумме; при бухгалтерском учете доход, согласно условиям контракте признается порционно, в зависимости от процента выполненных работ). Временные разницы этого типа приводят к увеличению суммы актива/дохода по отсроченному налогу и являются, тем самым, временными разницами к вычету;

3) признание расхода, уменьшающего налогооблагаемую прибыль, предшествует периоду его признания в бухгалтерском учете (пример: в бухгалтерском учете используется прямолинейный метод начисления амортизации, увеличивающий полезный срок службы актива, тогда как в налоговом учете применяется только ускоренный метод начисления износа, уменьшающий срок службы актива). Временные разницы такого типа приводят к увеличению суммы обязательства/ расхода по отсроченному налогу и являются, тем самым, временными разницами к выплате;

4) признание расхода в бухгалтерском учете опережает его признание в качестве фактора, уменьшающего налогооблагаемую прибыль в налоговом учете (пример: это касается, в основном, оценочных или предположительных расходов, таких как расходы по предоставлению гарантийного обслуживания или начисленные расходы по постановлению суда. Такие расходы не подлежат учету в налогообложении до тех пор, пока они не будут зафиксированы, т.е. не перейдут из ранга оценочных в ранг действительных). Временные разницы этого типа приводят к увеличению суммы актива/дохода по отсроченному налогу и являются, тем самым, временными разницами к вычету [12, с.137].

Таким образом, к принципам учета доходов и расходов относятся:

- порядок признания доходов и расходов в бухгалтерском учете;

- порядок определения налогооблагаемой прибыли;

- принципы отражения доходов и расходов в финансовой отчетности предприятия.

1.3 Необходимость, цели и задачи учета, анализа и аудита доходов и расходов предприятия

В процессе производственно-хозяйственной деятельности возникает сложная система взаимодействия людей с материально-вещественными элементами и между собой. Для управления этой деятельностью необходимо определять ее цели и планировать пути их достижения, получать сведения о ходе и результатах хозяйственной деятельности, принимать решения о регулировании выявленных отклонений, контролировать выполнение решений и планов, выполнять другие необходимые действия.

Производственно-хозяйственная деятельность состоит из множества хозяйственных операций, которые выступают объектами бухгалтерского наблюдения. Совокупность хозяйственных операций нельзя представить в виде статистической совокупности, так как она неоднородна и отличается целями, составом участников, характеристикой вовлеченных ресурсов, содержанием, полученными результатами и др. Не требует особых доказательств разнородность таких хозяйственных операций, как получение наличных денег в банке, выдача материалов в производство, получение кредитов в банке и т.д. Все эти взаимосвязи можно отразить в бухгалтерском учете. Так, получение наличных денег из банка должно быть учтено как их увеличение в кассах и уменьшение на расчетном счете. Выдача материалов в производство влечет к увеличению затрат на производстве и уменьшению остатка материалов на складе и др.

Все предприятия, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность в соответствии с Законом Республики Казахстан о бухгалтерском учете и финансовой отчетности от 28 февраля 2007 г., №234-III [2].

В послании Президента Республики Казахстан Н.А.Назарабаева народу Казахстана от 6 февраля 2008 года определено следующее "…одним из ключевых элементов административной реформы должна стать новая кадровая политика в стране. Человеческий фактор становится определяющим на современном этапе развития. Необходимо разработать современные подходы, направленные на формирование профессионального ядра управленцев новой формации" [13]. Данный подход определяет необходимость повышения уровня подготовленности и профессионализма бухгалтеров.

Возрастание роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности обусловлено развитием предпринимательства.

Системный бухгалтерский учет позволяет обобщать разнородные объекты учета как единый взаимосвязанный учетный комплекс, организовать систему показателей, отражающих кругооборот средств предприятия в ходе его производственно-хозяйственной деятельности.

Одна из основных задач деятельности предприятий в условиях рыночной экономики – получение наибольших доходов при наименьших расходах. Значительная роль в этом отводится бухгалтерскому учету, отражающему непрерывно и взаимосвязано все хозяйственные операции, обеспечивая при этом достоверность, своевременность и суммарную точность информации на основе документов.

Данные бухгалтерского учета обеспечивают возможность определить предполагаемый доход предприятия после реализации выпущенной продукции. Поэтому учет доходов и расходов является необходимым и находится под постоянным контролем бухгалтерии предприятия, так как его ритмичность обеспечивает выполнение обязательств предприятия, своевременность всех расчетов и выплат.

Доходы, полученные от основной и неосновной деятельности предприятия, составляют его совокупный годовой доход, который признается и учитывается в соответствии с МСФО 18 "Выручка", так же контролируются Кодексом Республики Казахстан "О налогах и других обязательных платежах в бюджет" от 31 декабря 2006 года № 209-11. Неправильное налоговое исчисление приведет к незапланированным потерям в виде штрафов, пени.

Административным Кодексом Республики Казахстан предусмотрена ответственность за нарушение правил учета доходов и расходов. В данной статье под нарушением правил учета доходов и расходов понимается отсутствие первичных документов, и (или) регистров бухгалтерского учета, несвоевременное или неправильное отражение на счетах бухгалтерского учета и в финансовой отчетности доходов и расходов предприятия [14, с.388].

При постановке бухгалтерского учета на предприятиях особое место занимает учет расходов. Его необходимость обеспечивается тем, что производство продукции — основополагающий процесс в хозяйственной деятельности предприятия. Этот процесс влияет на финансовый результат предприятия, т.е. на прибыль или убытки. В связи с этим возникает необходимость управления процессом производства, т.е. затратами, объемом выпуска продукции, ее конкурентоспособностью, качеством и т.д.

Необходимость учета доходов и расходов предприятия определяется также и тем, что для эффективного ведения хозяйства и осуществления контроля над процессом производства необходима определенная информация, получаемая в результате наблюдения за хозяйственными процессами, количественного их измерения, регистрации и обобщения. Наряду с объемом реализации предприятие планирует сумму дохода. Это возможно потому, что при установлении продажных цен на продукцию в состав ее включается определенная сумма или процент дохода. Если количество продукции, подлежащей реализации по договорам, умножить на договорную цену, то получим ее продажную стоимость по бизнес-плану, а, исходя из процента дохода, рассчитываем плановую сумму дохода. Это базы для расчета авансовых платежей или ежемесячных отчислений в бюджет корпоративного подоходного налога.

Отсюда следует, что целью бухгалтерского учета доходов и расходов является правильное соблюдение и отражение доходов и расходов от совершаемых операций в соответствии с действующим законодательством Республики Казахстан.

Задачи учета доходов и расходов предприятия сводятся к следующему:

1. Своевременное и достоверное признание доходов и расходов предприятия в бухгалтерском учете в соответствии с действующим законодательством и стандартами учета и отчетности:

- грамотное оформление первичной документации;

- ведение регистров бухгалтерского учета;

- грамотное отражение на счетах бухгалтерского учета и в финансовой отчетности доходов и расходов предприятия

2. Определение налогооблагаемой прибыли предприятия:

- расчет совокупного годового дохода;

- отражение в учете вычетов;

- расчет налогооблагаемого дохода предприятия.

3. Отражение доходов и расходов в финансовой и налоговой отчетности предприятия.

Кроме вышеперечисленных задач, учет производственных расходов предприятия призван обеспечить:

- своевременное, полное, достоверное отражение фактических расходов на производство продукции, выполнение работ, оказание услуг;

- исчисление (калькулирование) фактической себестоимости отдельных видов и общего объема продукции;

- контроль за расходами, выявление резервов их снижения и повышения эффективности использования ресурсов предприятия.

- сбор информации для планирования расходов, принятия управленческих решений и организации бизнеса в целом.

В условиях рыночных отношений необходимо анализировать финансовое состояние предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками и работниками.

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможные и целесообразные темпы развития предприятия с позиций финансового их обеспечения;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов.

Финансовый анализ по данным финансовой отчетности называют классическим способом анализа.

Главной его целью является глубокое, тщательное и комплексное исследование финансово-хозяйственной деятельности предприятия и на этой основе получение ответа на вопрос, какова эффективность ее, каковы важнейшие пути оздоровления и укрепления финансовой устойчивости предприятия, повышения его деловой активности.

Залог выживаемости предприятия – его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему, прежде всего, нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного.

Цель анализа доходности и рентабельности заключается в выявлении абсолютной и относительной эффективности деятельности предприятия. Данные показатели являются обязательными элементами сравнительного анализа и оценки финансового положения предприятия.

Анализ абсолютных показателей рентабельности может выявить слабые стороны в эффективности деятельности предприятия. Так, невысокое значение показателя "Доход от реализации продукции и оказания услуг" свидетельствует о том, что предприятию требуется внести изменения в производственный процесс с целью повышения его эффективности. Его невысокое значение может также отражать проблемы предприятия в системе административного управления производственным процессом и сбытом.

Но финансовая устойчивость предприятия не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не только абсолютные размеры прибыли, сколько размеры прибыли относительно объема капитала и объема его выручки, т.е. положительная рентабельность.

Относительные показатели доходности есть показатели доходности (рентабельности), характеризующие эффективность деятельности предприятия, которая в условиях рыночной экономики определяет его способность к финансовому выживанию, привлечению источников финансирования и их доходное (прибыльное) использование. Они измеряют доходность предприятия с различных позиций и группируются в соответствие с интересами участников экономического процесса, рыночного обмена.

Следовательно, задачами анализа доходности и рентабельности предприятия являются:

- расчет абсолютных и относительных показателей доходности;

- на основе рассчитанных показателей оценка эффективности деятельности предприятия, т.е. способности предприятия к функционированию в условиях рыночной экономики;

- оценка степени влияния отдельных показателей на итоговое значение чистого дохода;

- выявление "проблемных зон" в финансовой отчетности предприятия;

- разработка направлений по повышению эффективности деятельности предприятия.

Аудит - особая, самостоятельная и независимая организационная форма финансового контроля. В Законе Республики Казахстан "Об аудиторской деятельности" аудиту дается следующая характеристика: "Аудит - проверка в целях выражения независимого мнения о составлении финансовой отчетности и прочей информации в соответствии с законодательством Республики Казахстан" [15].

По мнению Нурсеитова Э.О., "аудит - предоставление возможности аудитору выразить мнение в отношении того, подготовлена ли финансовая отчетность во всех существенных аспектах, в соответствии с установленными основными принципами составления финансовой отчетности" [16, с.10].

Аудиторство - неотъемлемая часть инфраструктуры рынка. Во всех странах мира с рыночной экономикой существует институт аудита со своей правовой и организационной инфраструктурой. В Республике Казахстан первая аудиторская фирма былa организована в 1990 году решением Правительства. Аудиторская деятельность в Казахстане регулируется Законом Республики Казахстан от 20 ноября 1998 года "Об аудиторской деятельности" (с изменениями и дополнениями), определяющим ее как вид предпринимательской деятельности.

Аудиторская деятельность (аудит) в Казахстане представляет собой предпринимательскую деятельность аудиторов (аудиторских организаций) по осуществлению вневедомственных проверок финансовой отчетности, документов бухгалтерского учета, налоговых деклараций и других финансовых обязательств и требований предприятий, а также оказанию иных аудиторских услуг.

Аудитор (от лат. auditor — слушатель, ученик, последователь) — лицо, проверяющее состояние финансово-хозяйственной деятельности предприятия за определенный период [17, с.11]. Аудитор отличается от ревизора по своей сущности, по подходу к проверке документации, по взаимоотношениям с клиентом, по выводам, сделанным по результатам проверки, и т.д.

Вообще цель аудита - решение конкретной задачи, которая определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорным обязательствам аудитора и клиента.

Аудиторская проверка доходов и расходов - это деятельность, направленная на уменьшение предпринимательского риска, связанного с неполным, недостоверным отражением финансовой информации о доходах и расходах предприятия, которая позволяет повысить эффективность функционирования предприятия и дает возможность оценивать и прогнозировать последствия принятия ряда экономических решений.

Целью аудита доходов и расходов является установление правильности исчисления дохода от реализации готовой продукции и себестоимости реализованной продукции.

Таким образом, аудиторская проверка доходов и расходов проводится в целях подтверждения достоверности финансовой отчетности предприятия. Конкретизируется данная цель следующими задачами:

- проверка достоверности исчисления доходов от реализации готовой продукции;

- проверка объективности себестоимости реализованной продукции.

Недостоверность одного из шагов в этой цепи приводит к искажению величины доходов и расходов предприятия, отраженных в финансовой отчетности, и как следствие, к сокрытию налогооблагаемой базы.

Поскольку Законом Республики Казахстан "Об аудиторской деятельности" определено, что аудиторская деятельность является предпринимательской деятельностью по проведению аудита и предоставлению иных услуг по профилю своей деятельности, то в итоге, по результатам проведения аудита доходов и расходов, важное значение приобретает работа по улучшению организации учета. Для этой цели аудитор или аудиторская организация может порекомендовать: автоматизировать расчеты с покупателями и заказчиками продукции, использовать унифицированные формы документов, уточнить правильность выполнения расчетов, применять наиболее рациональные системы ведения аналитического учета по доходам и расходам и др.

Таким образом, в условиях рыночной экономики и хозяйственной самостоятельности производственных предприятий, существенно возрастает роль учета, анализа и аудита как единого инструмента для принятия различных управленческих решений.

2. Действующая практика учета доходов и расходов на предприятии ТОО "Карагандинский машиностроительный завод им. Пархоменко"

Анализируемое предприятие Товарищество с ограниченной ответственностью "Карагандинский машиностроительный завод им. Пархоменко" является одним из машиностроительных предприятий Казахстана, специализирующихся на выпуске обогатительного, транспортного, горношахтного оборудования и запасных частей к горношахтному оборудованию. Форма собственности предприятия - товарищество с ограниченной ответственностью, зарегистрированное по адресу: г.Караганда, ул.Амангельды, 26. Завод является юридическим лицом в соответствии с законодательством Республики Казахстан, имеет самостоятельный баланс, банковские счета, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Предприятие ведет бухгалтерский учет и составляет финансовую отчетность в соответствии с Законом Республики Казахстан "О бухгалтерском учете и финансовой отчетности" №234-III от 28 февраля 2007 года и общими правилами ведения бухгалтерского учета, установленными Приказом Министерства Финансов Республики Казахстан от 22 июня 2007 года № 221. Операции и события отражаются на синтетических счетах способом двойной записи на основании Типового плана счетов от 23 мая 2007 года, утвержденного Приказом МФ РК №185. Производство оборудования – деятельность, имеющая ряд особенностей, от которых зависят не только организация и технология производства, но и возможности учета и контроля над расходами и доходами предприятия. В результате производственно-хозяйственной деятельности завод выпускает готовую продукцию для дальнейшей ее реализации. Готовой продукцией на предприятии считаются полностью законченные обработкой изделия горношахтного оборудования, прошедшие технические испытания, принятые отделом технического контроля и сданные на места хранения готовой продукции или заказчику. Основными видами готовой продукции являются:

- устройство загрузочное для труб-сушилок УЗТ;

- аппарат для кондционирования флотационной пульпы;

- пылеуловители разных видов;

- аппараты грохочения разных видов;

- оборудование для обогащения пород;

- толкатели шахтные и питатели, предназначенные для транспортировки материала;

- вагонетка шахтная;

- стойки крепления разных видов;

- элеваторы разных видов;

- прочее оборудование и запасные части к вышеперечисленному оборудованию.

Полная номенклатура выпускаемой продукции приведена в Приложении Б. Поставка оборудования заказчикам производится по заказам потребителей с оформлением договоров на поставку. Процесс реализации готовой продукции представляет собой совокупность операций, в результате которых продукция, произведенная предприятием, переходит в собственность покупателя. Объектами бухгалтерского учета в процессе реализации являются готовая продукция в двух оценках: по фактической себестоимости и по учетным ценам; доходы от реализации готовой продукции или объем реализации (выручка); расходы по реализации готовой продукции; косвенные налоги – акцизы, налог на добавленную стоимость.

В процессе реализации готовой продукции предприятие ТОО "Карагандинский машиностроительный завод им.Пархоменко" получает доход. Доход от продажи готовой продукции бухгалтерская служба завода признает, когда удовлетворяются все обозначенные ниже условия:

- завод передал покупателю существенные риски и выгоды, связанные с правом собственности на товар;

- завод больше не обладает правом собственности над товаром и не сохраняет контроль над ним;

- сумма дохода может быть надежно измерена;

- имеется вероятность получения заводом экономических выгод от продажи продукции;

- понесенные и ожидаемые затраты, связанные с получением операцией, могут быть надежно измерены.

Для того, чтобы определить, в какой момент предприятие передало покупателю существенные риски и выгоды, связанные с правом собственности, бухгалтерская служба ТОО "Карагандинский машиностроительный завод имени Пархоменко" изучает все условия операции. В большинстве случаев передача рисков и выгод, связанных с правом собственности совпадает с передачей юридических прав собственности или переходом права владения покупателю, однако бывают ситуации, когда за заводом еще сохраняются существенные риски. Например, между заводом и ТОО "Центроборудование" был заключен договор о производстве и последующей установке оборудования "Проточка барабана с гайкой". Сумма договора составила 123347 тенге, включая установку. Предприятием было произведено данное оборудование, отгружено покупателю, был выставлен счет, который был в последствии оплачен. Однако данный нельзя признать, поскольку отгруженная продукция подлежит установке, а установка составляет значительную часть договора, которая еще не выполнена. Таким образом, предприятие должно применять критерии признания дохода, отдельно к каждой операции, опираясь на профессиональное суждение бухгалтера. Доход признается предприятием по справедливой стоимости возмещения, полученной или подлежащей получению, исключая суммы, полученные в пользу третьих сторон, такие как акцизы, налоги на добавленную стоимость. Например, стоимость вышерассмотренного договора на производство и установку оборудования составляет 123347 тенге, включая НДС 13%, следовательно, доход необходимо признать лишь в сумме 109157 тенге, исключая налог на добавленную стоимость в сумме 14190 тенге. В соответствии с тем, что реализация готовой продукции относится к основному виду деятельности предприятия, полученный доход необходимо отражать как "Доход от реализации продукции и оказания услуг". В Типовом плане счетов от 23 мая 2007 года для отображения доходов, полученных предприятием, предназначены счета раздела 6 "Доходы", который включает в себя следующие подразделы:

- 6000 "Доход от реализации продукции и оказания услуг";

- 6100 "Доходы от финансирования";

- 6200 "Прочие доходы";

- 6300 "Доходы, связанные с прекращаемой деятельностью"

- 6400 "Доля прибыли организаций, учитываемых по методу долевого участия" [18, с.298].

В конце отчетного периода счета данного раздела закрываются на счет 5610 "Итоговая прибыль (итоговый убыток)". Таким образом, для отражения доходов предприятия, полученных от реализации продукции ТОО "Карагандинский машиностроительный завод им.Пархоменко" предназначены счета подраздела 6000 "Доход от реализации продукции и оказания услуг", который включает в себя следующие счета:

- 6010 "Доход от реализации продукции и оказания услуг";

- 6020 "Возврат проданной продукции";

- 6030 "Скидки с цены и продаж".

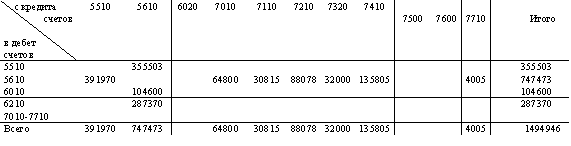

По кредиту счета 6010 "Доход от реализации продукции и оказания услуг" отражаются доходы от реализации продукции; доходы, полученные в прошлом периоде, но относящиеся к отчетному периоду. В подразделе 6000 "Доход от реализации продукции и оказания услуг" также есть счет 6020 "Возврат проданной продукции". Все возвраты и торговые скидки вычитываются из дохода. Они рассматриваются как уменьшение доходов, а не как расходы. Скидки предоставляются, чтобы побудить покупателя к досрочной оплате продукции. Рассмотрим одну хозяйственную операцию по реализации готовой продукции покупателю, и отражение ее и учетных операций, сопровождающих ее в бухгалтерском учете. Между ТОО "Карагандинский машиностроительный завод им.Пархоменко" и ТОО "Темир-булат" был заключен договор на поставку оборудования "Колосник ТМЗ 540х255" в количестве 20 штук без последующей установки по цене 5230 тенге за штуку. Всего по договорной цене на общую сумму – 104600 тенге. Налог на добавленную стоимость 13% на сумму – 13598 тенге. Всего к оплате: 118198 тенге. Продукция была произведена и отгружена покупателю, выставлен счет-фактура № ГП-0000327 (Приложение В), который затем был в последствии оплачен безналичным расчетом. Данная операция была отражена в журнале проводок предприятия за январь 2008 года (таблица 2).

Таблица 2 – Корреспонденция счетов по учету реализации готовой продукции на предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" за январь 2008 года

| № п\п | Дата операций | Содержание операций | Сумма, тенге | Корреспонденция счетов | |

| Дт | Кт | ||||

| 1 | 15.01 | Покупателю предъявлен счет за отгруженную продукцию | 104600 | 1210 | 6010 |

| 2 | 15.01 | Отражен налог на добавленную стоимость, 13% | 13598 | 1210 | 3130 |

| 3 | 16.01 | Поступили деньги на текущий банковский счет от покупателя за отгруженную готовую продукцию | 118198 | 1040 | 1210 |

Кроме основного вида деятельности ТОО "Карагандинский машиностроительный завод им.Пархоменко" занимается реализацией основных средств.

Получение дохода от реализации основных средств находит свое отражение на счетах подраздела 6210 "Доходы от выбытия активов", где отражаются операции, связанные с получением доходов от реализации долгосрочных активов (основных средств, нематериальных активов, финансовых активов) [19].

Так в январе 2008 года предприятием реализовано основное средство – винтовой пресс на отпускную стоимость основного средства 324728 тенге (НДС в том числе). Так как предприятием ТОО "Карагандинский машиностроительный завод им.Пархоменко" реализованные основные средства были отгружены, выставлен и получен соответствующий доход, т.е. завод передал покупателю существенные риски и выгоды, связанные с правом собственности на товар, то данный доход был признан финансовой службой предприятия.

Данная операция была также отражена в журнале проводок предприятия за январь 2008 года (таблица 3).

Таблица 3 – Корреспонденция счетов по учету реализации основных средств на предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" за январь 2008 года

| № п\п | Дата операций | Содержание операций | Сумма, тенге | Корреспонденция счетов | ||

| Дт | Кт | |||||

| 1 | 26.01 | Реализован винтовой пресс | 287370 | 1210 | 6210 | |

| 2 | 26.01 | Отражен налог на добавленную стоимость, 13% | 37358 | 1210 | 3130 | |

| 3 | 26.01 | На сумму ранее начисленного износа | 49944 | 2422 | 1512 | |

| 4 | 26.01 | На балансовую стоимость | 135805 | 7410 | 1512 | |

| 3 | 16.01 | Поступили деньги на расчетный счет от покупателя за реализованный пресс | 324728 | 1040 | 1210 | |

Порядок ведения аналитического учета операций и событий установлен бухгалтерской службой ТОО "Карагандинский машиностроительный завод им.Пархоменко" в соответствии с законодательными актами Республики Казахстан и исходя из потребностей предприятия.

Аналитический учет по движению готовой продукции, доходам от основной деятельности и расчетам с покупателями и заказчиками ведется в журналах ордерах №11, №14, аналитическим расшифровкам к ним, а также в "Ведомости по учету расчетов с покупателями и заказчиками" (Приложения Г, Д, Е).

Другие виды доходов, такие как, доходы от реализации строительно- монтажных работ, доходов от аренды, доходов от инвестиционной деятельности, доходов от реализации нематериальных активов, ценных бумаг, дивидендов по акциям и доходам в виде процентов в бухгалтерии предприятия не отражаются, так как предприятие ТОО "Карагандинский машиностроительный завод им.Пархоменко" не занимается данными видами деятельности.

2.2 Учет расходов предприятия

В процессе осуществления финансово-хозяйственной деятельности предприятие ТОО "Карагандинский машиностроительный завод им.Пархоменко" несет расходы, которые играют основную роль при формировании конечного финансового результата. К расходам на данном предприятии относятся: себестоимость реализованной продукции и расходы периода, включающие в себя: административные расходы, расходы по реализации продукции, расходы на финансирование.

В соответствии с Типовым планом счетов бухгалтерского учета, утвержденным Приказом МФ РК №185 от 23 мая 2007 года, в ТОО "Карагандинский машиностроительный завод им.Пархоменко" расходы отражаются в разделе 7 "Расходы" [18].

Наибольший удельный вес во всех расходах ТОО "Карагандинский машиностроительный завод им.Пархоменко" занимают затраты на производство продукции, т.е. производственные затраты. Себестоимость произведенной продукции - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции, то есть все то, во что обходиться предприятию производство и реализацию продукции. Все затраты на производство готовой продукции списываются и обобщаются в конце периода.

Для обобщения информации о движении и наличии готовой продукции предназначен счет 1320 "Готовая продукция" раздела 1 "Краткосрочные активы", по дебету которого отражается фактическая производственная себестоимость выпущенной из производства продукции, сданной на склад.

На основе сводных данных о выпуске готовой продукции дебетуют счет 1320 "Готовая продукция" и кредитуют счета подраздела 8100 "Основное производство", которые предназначены для учета затрат на производство. Таким образом, сальдо по счету 1320 "Готовая продукция" есть сумма остатков готовой продукции на складе предприятия по фактической себестоимости.

Оценка себестоимости товарно – материальных запасов (готовой продукции) в ТОО "Карагандинский машиностроительный завод им.Пархоменко" производится методом фифо. Данный метод оценки предполагает списание в первую очередь стоимость запасов, приобретенных и произведенным первыми.

Себестоимость реализованной готовой продукции на предприятии признается как расход в тот отчетный период, в который признается с ним доход.

В целях синтетического учета себестоимости реализованной продукции применяют счета подраздела 7000 "Себестоимость реализованной продукции и оказанных услуг". К счету 7010 "Себестоимость реализованной продукции и оказанных услуг" открыты субсчета по видам реализуемых готовой продукции, выполненных работ, услуг. Принятая предприятием система субсчетов должна найти свое отражение в рабочем плане счетов и учетной политике предприятия. В ТОО "Карагандинский машиностроительный завод им.Пархоменко" по данному счету предназначены следующие субсчета:

7011 "Себестоимость реализованной продукции";

7012 "Себестоимость оказанных услуг".

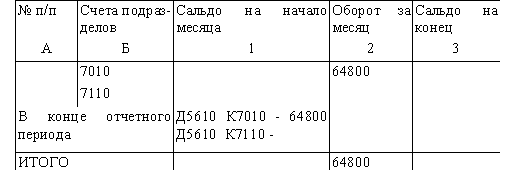

Исследуем хозяйственную операцию по реализации в январе 2008 года партии готовой продукции, рассмотренную выше.

Предприятию ТОО "Темир-булат" была отгружена продукция оборудование "Колосник ТМЗ 540х255" в количестве 20 штук без последующей установки по цене 5230 тенге за штуку. Всего по договорной цене на общую сумму – 104600 тенге. Налог на добавленную стоимость (13%) на сумму – 13598 тенге. Всего к оплате: 118198 тенге.

Для производства данного оборудования предприятием были понесены затраты, которые отражались в течении отчетного периода на счетах производственного учета и затем были списаны на счет 1320 "Готовая продукция". В результате реализации продукции предприятием был получен доход, фактическая себестоимость реализованной продукции также признается как расход в момент реализации и составляет 64800 тенге (3240 тенге за штуку).

Рассмотрим корреспонденцию счетов по учету вышеописанной хозяйственной операции (таблица 4).

Таблица 4 – Корреспонденция счетов по учету хозяйственной операции по реализации готовой продукции на предприятии

| № п\п | Дата операций | Содержание операций | Сумма, тенге | Корреспонден-ция счетов | |

| Дт | Кт | ||||

| 1 | 12.01 | Сдана из производства на склад готовая продукция по фактической себестоимости | 64800 | 1320 | 8110 |

| 2 | 15.01 | Продукция реализована и покупателю предъявлен счет | 104600 | 1210 | 6010 |

| 3 | 15.01 | Отражен налог на добавленную стоимость, 13% | 13598 | 1210 | 3130 |

| 4 | 15.01 | Списывается с баланса готовая продукция по фактической себестоимости | 64800 | 7010 | 1320 |

Аналитический учет по счету 7010 "Себестоимость реализованной продукции и оказанных услуг" отражается в ведомости, в которой указано количество и себестоимость продукции, работ и услуг, реализованных за месяц и с начала года.

Таким образом, себестоимость реализованной продукции на предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" признается как расход одновременно с признанием дохода от реализации продукции (оказания услуг). В бухгалтерском учете определяется себестоимость реализованной готовой продукции, для этого количество отгруженной продукции умножается на себестоимость за единицу продукции. Себестоимость единицы продукции определяется по окончании производственного процесса путем деления суммы всех понесенных затрат, связанных с производством данного вида продукции на количество произведенной продукции.

Расходы периода - особый вид расходов организации, характерной особенностью которых является их, в основном, постоянный размер, не подверженный влиянию расходов по производству и приобретению товаров, работ, услуг [19, 127].

Расходы периода, в отличие от затрат на производство продукции, не зависят от объема производства и являются постоянными расходами, не связанными с конкретными видами реализованной продукции или услуг. Предприятие ТОО "Карагандинский машиностроительный завод им.Пархоменко" несет расходы периода даже в том случае, когда в течение определенного периода оно ничего не производят. К расходам периода на данном предприятии относятся:

- расходы по реализации продукции и оказанию услуг;

- административные расходы;

- расходы на финансирование.

В учетной политике ТОО "Карагандинский машиностроительный завод им.Пархоменко" определены основные статьи расходов периода (Приложение Ж).

Данные расходы не влияют на себестоимость реализованной продукции (товаров, работ, услуг), значит, не относятся остатки по запасам, а периодично списываются на уменьшение прибыли (убытка) отчетного года.

При заключении договора между поставщиком и покупателем в нем определяются условия поставки продукции, в соответствии с которыми распределяются обязанности и состав расходов, связанных с доставкой продукции. Эти расходы включаются в состав расходов на реализацию или расходов, связанных со сбытом продукции.

Порядок признания расходов по реализации продукции определяется путем определения в договоре поставки оборудования момента перехода прав собственности.

Передачей признается вручение вещи приобретателю, сдача ее перевозчику для отправки приобретателю. При этом к передаче вещи приравнивается передача коносамента или иного товаросопроводительного документа. Факт передачи товара продавцу напрямую, через посредника или через перевозчика фиксируется товаросопроводительными документами. Место передачи товара также определяется условиями заключенного договора. Таким образом, расходы, понесенные ТОО "Карагандинский машиностроительный завод им.Пархоменко" до этого момента, включаются в состав расходов по реализации.

Основными статьями расходов по реализации готовой продукции на предприятии ТОО "Карагандинский машиностроительный завод имени Пархоменко" являются:

- заработная плата работников, связанная с процессом реализации;

- расходы по командировкам работников, связанных с заключениями контрактов;

- амортизация основных средств;

- расходы по рекламе;

- затраты на тару и упаковку продукции на складах предприятия;

- прочие расходы, связанные со сбытом товаров.

В приведенную номенклатуру статей расходов, предприятие может вносить изменения и дополнения, связанные с особенностями деятельности предприятия.

В целях синтетического учета расходов, связанных с реализацией товаров, работ и услуг применяют счет 7110 "Расходы по реализации продукции и оказанию услуг". Данный счет является активным, собирательным, который включает в себя множество наименований статей расходов. В течение отчетного периода на нем собираются в постатейном разрезе, по утвержденной учетной политикой номенклатуре вышеперечисленные виды расходов.

К административным расходам относятся расходы, связанные с обслуживанием предприятия в целом и управлением всей его производственно – хозяйственной деятельностью:

- заработная плата персонала аппарата управления организацией с отчислениями от оплаты труда;

- расходы на командировки; представительские расходы;

- расходы на служебные разъезды и содержание легкового транспорта;

- офисные, типографские, почтово-телеграфные и телефонные расходы;

- амортизация, расходы на содержание и ремонт основных средств общезаводского (общефирменного) назначения;

- расходы на производство испытаний, опытов, исследований, содержание общезаводских (общефирменных) лабораторий;

- расходы на изобретательство и технические усовершенствования; затраты на охрану труда (некапитального характера), производимые для общезаводских (общефирменных) целей;

- подготовка кадров, оргнабор рабочей силы;

- прочие общехозяйственные расходы, налоги, сборы и прочие обязательные отчисления и расходы;

- потери от простоев, потери от порчи материалов и продукции при хранении на заводских складах;

- недостача материалов и продукции на заводских складах; прочие непроизводительные расходы, а также другие расходы общего и административного характера [20, с.220].

На административные расходы на предприятии ТОО "Карагандинский машиностроительный завод им.Пархоменко" составляется смета, исходя из установленных норм и нормативов. В основном административные расходы фиксируются только при наличии оправдательных документов: счета, чеки магазинов.

Административные расходы в бухгалтерии предприятия отражаются в соответствии с Типовым планом счетов на счете 7210 "Административные расходы". Данный счет является активным и предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных напрямую с производственным процессом.