Курсовая работа: Учёт приобретения материальных ценностей и расчётов с поставщиками

Министерство образования и науки Республики Казахстан

Карагандинский банковский колледж

Кафедра: "Финансы и бухгалтерский учёт"

Допущена к защите

"_____ " _______2008 г.

КУРСОВАЯ РАБОТА

по дисциплине "Бухгалтерский учёт"

на тему "Учёт приобретения материальных ценностей и расчётов с поставщиками"

Караганда 2008 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

1.1 Формы и принципы расчетов с поставщиками и постановка их учета

1.2 Сущность товарно-материальных запасов, методика оценки и учета их приобретения

2. УЧЁТ ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

2.1 Документальное оформление приобретения материальных ценностей и расчетов с поставщиками

2.2 Учет и оценка приобретения материальных ценностей

2.3 Учет кредиторской задолженности поставщикам

3. ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ ЗА ПОСТУПЛЕНИЕМ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА ПРЕДПРИЯТИИ

3.1 Внутренний контроль за поступлением материальных ценностей

3.2 Инвентаризация расчетов с поставщиками и подрядчиками

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Основной целью любого коммерческого предприятия в условиях рыночной экономики является получение максимальной прибыли. Прибыль формируется в результате хозяйственной деятельности предприятия, одним из основных направлений которой является взаимодействие с поставщиками различных товаров и услуг. Учет расчетов с поставщиками является важным элементом в системе бухгалтерского учета. Основной задачей данного раздела учета является - формирование полной и достоверной информации о состоянии расчетов с поставщиками за товарно-материальные ценности, необходимой внутренним пользователям финансовой отчетности – руководителям, учредителям, участникам и собственникам организации, а также внешним – инвесторам, кредиторам и другим пользователям финансовой отчетности. В результате взаимодействия с поставщиками происходит приобретение предприятием материальных ценностей, которые являются частью оборотного капитала и обеспечивают бесперебойный процесс производства и реализации продукции субъектом хозяйствования.

Материальные ценности — это ценности в вещественной форме, в виде имущества, товаров, предметов. В соответствии с Международными стандартами бухгалтерского учета (IAS), что согласуется с казахстанской системой бухгалтерского учета, товарно-материальными ценностями считаются активы, которые:

¾ хранятся для перепродажи при нормальном ходе деятельности;

¾ находятся в процессе производства для дальнейшей продажи; или

¾ существуют в форме материалов или запасов, которые будут потреблены в процессе производства или оказания услуг.

Учет материальных ценностей является одной из наиболее важных задач административно-хозяйственной деятельности любой организации. Способ учета материальных запасов должна определить в своей учетной политике каждая организация, так как без его решения невозможна организация складского учета - непременного атрибута системы учета материальных ценностей на предприятии. Четкая организация учета и оценки приобретаемых материальных ценностей и расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. Этим характеризуется актуальностью темы курсовой работы. Целью данной курсовой работы является изучение современной системы учета приобретения материальных ценностей и расчетов с поставщиками в Республике Казахстан.

Для реализации данной цели были поставлены следующие задачи:

¾ рассмотреть формы и принципы расчетов с поставщиками, изучить постановку их учета;

¾ выявить сущность товарно-материальных запасов, изучить методику их оценки и порядок учета их приобретения;

¾ на примере ТОО "Восток" изучить действующую систему учета приобретения материальных ценностей и расчетов с поставщиками;

¾ рассмотреть действующую практику документального оформления приобретения материальных ценностей и расчетов с поставщиками;

¾ рассмотреть цели, задачи и порядок работы системы внутреннего контроля на предприятии за поступлением материальных ценностей;

¾ изучить порядок проведения инвентаризации расчетов с поставщиками.

Объектом исследования послужили данные предприятия ТОО "Восток". Методологической и теоретической базой для исследования послужили нормативно-законодательные акты, а также труды отечественных и российских авторов по бухгалтерскому учету и аудиту.

Методы исследования анализ и синтез методологической и теоретической базы по проблеме исследования.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

1.1 Формы и принципы расчетов с поставщиками и постановка их учета

Поставщиками считаются организации, которые в соответствии с заключенными договорами осуществляют поставки сырья, товаров, полуфабрикатов, основных средств и других товарно-материальных ценностей.

Правовой режим расчетов с поставщиками и подрядчиками по поставкам товаров, оказанию услуг и выполнению работ определяется договором, отвечающим требованиям Гражданского кодекса РК. В договоре указываются: наименование материалов (ценностей), количество, цена, сроки действия договора и поставок, способ транспортировки, порядок расчетов, порядок приемки материалов, санкции за нарушение условий договора и т.д.

Предприятия, поставщики и покупатели, в зависимости от местонахождения производят иногородние и одногородние расчеты. Расчеты с поставщиками и подрядчиками осуществляются, как правило, в безналичном порядке. Формы безналичных расчетов устанавливает Национальный банк РК.

В настоящее время предприятия используют следующие формы и способы расчетов:

¾ платежные поручения;

¾ платежные требования-поручения;

¾ инкассовые распоряжения;

¾ платежные карточки;

¾ чеки для расчета за товары и услуги;

¾ прямое дебетование банковского счета;

¾ исполненные аккредитивы.

Наиболее распространенными на территории Казахстана платежными инструментами являются платежные поручения и платежные карточки. В таблице 1 приведены сведения по платежам на территории Республики Казахстан в разрезе платежных инструментов за 2 квартал 2007 и 2008 гг.

Таблица 1 Сведения по платежам в разрезе платежных инструментов за II квартал 2008г.

| Платежный инструмент | II квартал 2007 года | II квартал 2008 года | Изменение | |||

| Абс, | в % от общего объема | Абс, | в % от общего объема | |||

| Платежные поручения | К | 8 828,1 | 27,49% | 9 137,9 | 24,95% | 3,5% |

| С | 20 758,2 | 95,73% | 25 907,5 | 95,96% | 24,8% | |

| Платежные требования-поручения | К | 39,8 | 0,12% | 145,8 | 0,40% | в 3,6 раза |

| С | 20,5 | 0,09% | 79,6 | 0,29% | в 3,9 раза | |

| Инкассовые распоряжения | К | 105,3 | 0,33% | 214,5 | 0,59% | в 2 раза |

| С | 47,7 | 0,22% | 45,1 | 0,17% | -5,6% | |

| Платежные карточки | К | 20 720,9 | 64,53% | 25 064,5 | 68,45% | 21,0% |

| С | 411,6 | 1,90% | 530,0 | 1,96% | 28,8% | |

| Прочие инструменты* | К | 2 418,8 | 7,53% | 2 055,0 | 5,61% | -15,0% |

| С | 446,7 | 2,06% | 436,9 | 1,62% | -2,2% | |

| Общий итог | К | 32 113,0 | 100,00% | 36 617,7 | 100,00% | 14,0% |

| С | 21 684,7 | 100,00% | 26 999,1 | 100,00% | 24,5% |

(К – количество, в тыс, транзакций; С – сумма, в млрд, тенге)

*Прочие платежные инструменты включают в себя чеки для расчета за товары и услуги, прямое дебетование банковского счета и исполненные аккредитивы.

Из данных таблицы 1 видно, что во II квартале 2008 года наименее используемыми платежными инструментами являются платежные требования – поручения и инкассовые распоряжения. Незначительная доля использования данных инструментов в общем количестве и объеме обусловлена их спецификой.

Выбор наиболее рациональной формы расчетов позволяет сократить разрыв между временем получения покупателями товарно-материальных ценностей и совершением платежа, ликвидировать образование необоснованной кредиторской задолженности и рост остатков товарно-материальных ценностей в пути.

В случае поступления товара или продукции, оказания услуг и выполнения работ без последующей оплаты у предприятия возникает кредиторская задолженность или долг перед поставщиком. Согласно законодательству, по истечении срока истребования или погашения задолженности ее сумма относится в доход предприятия, при этом списанные суммы кредиторской задолженности учитываются и как доход в целях налогообложения.

Правильная организация и постановка расчетных операций обеспечивает устойчивость оборачиваемости средств предприятия. От организации расчетных операций зависит правильность отражения их в учете, соответственно это служит предупреждением от нежелательных последствий. Надлежащая организация и постановка учета расчетов с поставщиками обеспечиваются наличием и правильностью:

- оформления документов, определяющих права и обязанности сторон по поставке товарно-материальных запасов (работ, услуг);

- правильность оплаты за поставку товаров (работ, услуг):

- оценки полученных товаров, выполненных работ, оказанных услуг при осуществлении обмена (бартера);

- достоверностью и реальностью учета расчетов с поставщиками посредством векселей;

- полнотой оприходования товаров и учета выполненных работ и оказанных услуг.

Для учета расчетов с поставщиками по Типовому плану счетов предназначены, в зависимости от срока и ликвидности, следующие счета: 1610 "Краткосрочные авансы выданные", 2910 "Долгосрочные авансы выданные", 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам".

Указанные счета предназначены для обобщения информации по выданным авансам под поставку товаров, внеоборотных активов, выполнение работ, оказание услуг, частично полученных покупателем от поставщиков.

Выплата аванса под поставку товаров, выполнение работ, оказание услуг отражается на счетах бухгалтерского учета: Дебет 1610, 2910 — Кредит счетов по учету денежных средств. При возврате сумм авансов по различным обстоятельствам в учете производятся записи: Дебет счетов по учету денежных средств — Кредит 1610, 2910. Зачет ранее выданного аванса в погашение задолженности поставщикам отражается: Дебет 3310, 4110 - Кредит 1610, 2910.

Группа счетов 3310, "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам" предназначена для отражения операций по расчетам за приобретенные товары, принятые работы, оказанные услуги, в том числе для учета расходов по доставке или переработке товарно-материальных запасов.

На группе счетов 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам" учитываются расчеты по:

— полученным товарам, принятым работам, потребленным услугам, в том числе предоставление электроэнергии, газа, воды и т.д., доставке или переработке товарно-материальных запасов, расчетные документы на которые приняты к оплате;

— товарам, продукции, работам, услугам, на которые расчетные документы от поставщиков (подрядчиков) не поступили;

— излишкам товаров, установленным при их приемке; потребленные услуги по перевозкам, в том числе недоплаченной или переплаченной суммам тарифов; по всем видам услуг связи и т.п.;

— операциям, связанным с расчетами по приобретенным товарам, принятым работам, потребленным услугам, отражаемым на счете 3310,4110, независимо от факта оплаты.

Аналитический учет по счету 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам" должен вестись по каждому выставленному счету, поставщику и подрядчику. Аналитический учет должен обеспечивать получение информации по:

— поставщикам по акцептованным расчетным документам, срок оплаты которых не наступил;

— поставщикам, по расчетным документам которых оплата в срок не произведена;

— поставщикам по поставкам, по которым расчетные документы не поступили;

— поставщикам по выданным векселям, по которым срок оплаты не наступил;

— поставщикам по полученному товарному кредиту;

— другим необходимым сведениям, согласно учетной политике предприятия.

1.2 Сущность товарно-материальных запасов, методика оценки и учета их приобретения

Любое предприятие, осуществляющее хозяйственную деятельность, должно иметь основной и оборотный капитал. Оборотный капитал (краткосрочные активы) обеспечивает бесперебойный процесс производства и реализации продукции. Краткосрочные активы являются важнейшим ресурсом в обеспечении текущего функционирования предприятия и включают в себя: товарно-материальные запасы (сырье и материалы, незавершенное производство, готовая продукция, товары), дебиторскую задолженность, авансы выданные, денежные средства, краткосрочные финансовые вложения.

Осуществление непрерывного технологического процесса производства предприятия поддерживается создаваемыми запасами материалов, полуфабрикатов, топлива и др.

В общем понимании запасы - это активы в виде:

- запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов предназначенных для использования в производстве или при выполнении работ и услуг;

- незавершенного производства;

- готовой продукции;

- товаров, предназначенных для продажи.

Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла.

Бухгалтерский учет товарно-материальных запасов занимает важное место в системе управления хозяйственной деятельностью предприятия. Он формирует информацию обратной связи о показателях, характеризующих фактическое состояние и качественные показатели использования товарно-материальных запасов. Все это способствует улучшению ресурсосбережения на предприятии.

Перед учетом товарно-материальных запасов стоят следующие задачи:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов;

- выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

- контроль над сохранностью товарно-материальных запасов в местах их хранения и на всех стадиях движения;

- постоянный контроль за соблюдением установочных норм товарно-материальных запасов;

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическими отходами и потерями и их использование;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- своевременное осуществление расчетов с поставщиками товарно-материальных запасов, контроль над товарно-материальными запасами, находящимися в пути, неотфактурованными поставками.

Учет товарно-материальных ценностей на предприятии организуется в соответствии с Типовым планом счетов бухгалтерского учета от 23.05.2007 в разделе 1 "Краткосрочные активы" в подразделе 1300 "Запасы".

Данный подраздел включает следующие группы счетов:

- 1310 "Сырье и материалы", где учитываются сырье и материалы, в том числе сельскохозяйственные, предназначенные для дальнейшего использования в производственном процессе;

- 1320 "Готовая продукция", где учитывается готовая продукция, в том числе сельскохозяйственная продукция;

- 1330 "Товары", где отражаются операции, связанные с движением товаров, в том числе сельскохозяйственных, закупленных и хранящихся для перепродажи;

- 1340 "Незавершенное производство", где учитываются затраты по незавершенному производству;

- 1350 "Прочие запасы", где учитываются прочие запасы, не указанные в предыдущих группах;

- 1360 "Резерв по списанию запасов", где отражаются операции, связанные с созданием и движением резервов на снижение стоимости запасов до чистой стоимости реализации в связи с повреждением или моральным устареванием.

Основная задача учета товарно-материальных запасов — определение стоимости, по которой запасы поступают и списываются с баланса предприятия. Решению этой задачи способствует такой метод бухгалтерского учета, как оценка.

По МСФО (IAS) №2 "Запасы" первоначальное признание, оценка и учет запасов ведется по наименьшей из двух величин: фактической (исторической) стоимости и возможной чистой цены продаж. То есть компании должны отражать запасы в финансовой отчетности по правилу низшей оценки. Суть его состоит в том, что в силу действия принципа осмотрительности запасы оцениваются по наименьшей из возможных стоимостей.

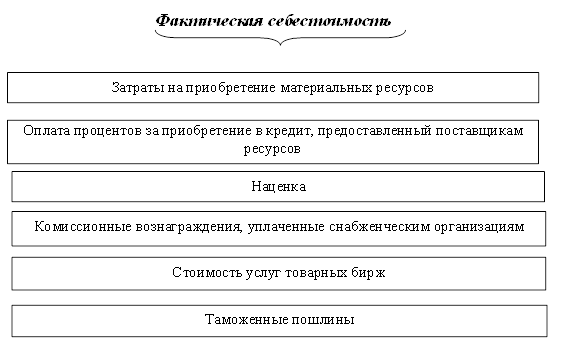

При этом, фактическая стоимость включает в себя все затраты по приобретению, производству (conversion costs), и все прочие затраты, произведенные при доведении запасов до текущего состояния и местонахождения. Невозмещаемые налоги и пошлины входят в фактическую стоимость, предоставленные торговые скидки и возмещения - уменьшают ее.

Схема определения фактической себестоимости изображена на рисунке 1.

Затраты, произведенные при доведении запасов до текущего состояния и местонахождения - это: затраты на приобретение запасов, транспортно – заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно-материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно – заготовительные и прочие расходы, прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Затраты на переработку товарно-материальных запасов (выполнение работ, услуг) включают стоимость используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов, амортизацию основных средств, а также другие затраты, прямо связанные с единицами производства продукции, обусловленные технологией и организацией производства и признаются как производственная себестоимость продукции.

Рисунок 1 - Схема для определения фактической себестоимости товарно-материальных запасов, приобретенных за плату

Чистая стоимость реализации товарно-материальных запасов представляет собой предполагаемую продажную цену за минусом расходов на комплектацию и организацию их продажи. Чистая стоимость реализации используется обычно тогда, когда себестоимость не может быть восстановлена по следующим причинам:

- данные товарно-материальные запасы были повреждены;

- они частично или полностью устарели;

- их продажная цена снизилась.

В соответствии с МСФО (IAS) №2 "Запасы", возможная чистая цена продаж (net realisable value, NRV) - оценка цены продаж при нормальном ведении деятельности, за вычетом необходимых затрат на сбыт продукции, которые могут оцениваться как сумма прямых затрат или как нормативный процент к стоимости. Не допускается вычет планируемой прибыли от продаж.

Как правило, в промышленных производствах запасы материалов и прочих вспомогательных средств не списывают ниже себестоимости (до чистой стоимости реализации), если ожидается, что готовая продукция, в которую они будут переработаны, будет реализована по цене равной или превышающей себестоимость. Если же ожидается, что снижение цены на материалы приведет к тому, что доход, полученный от реализации готовой продукции, будет ниже ее себестоимости, стоимость материалов частично списывают до чистой стоимости реализации.

Себестоимость запасов может оказаться невозмещаемой в случае их повреждения, физического или морального устаревания, снижения их продажной стоимости, т.е. цена продажи ниже себестоимости. В этом случае определяется возможная чистая цена продажи или переоценка по возможной чистой цене продаж. Переоценка производится по каждому виду оборотных материальных активов или по группам однородных активов. При этом необходимо соблюдение следующего порядка:

- если активы предназначены для реализации, расчеты производятся на основе текущих рыночных цен реализации;

- если активы предназначены для продажи по заключенным контрактам, расчеты производятся по контрактным ценам в объеме, предусмотренном контрактом, а оставшиеся запасы переоцениваются по текущим рыночным ценам;

- сырье и материалы не переоцениваются, если готовая продукция будет реализована по ценам равным или превышающим себестоимость, в противном случае они переоцениваются по восстановительной стоимости.

Разница по переоценке списывается в расход в отчетном периоде, в котором такая разница была установлена. Если запасы сохраняются в будущих отчетных периодах, то в каждом последующем периоде происходит переоценка по новой возможной чистой цене продаж. Новая стоимость определяется по меньшей величине себестоимости или пересмотренной возможной чистой цене продаж.

2. УЧЁТ ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

Рассмотрим организацию бухгалтерского учета приобретения материальных ценностей и расчетов с поставщиками на примере конкретного предприятия – ТОО "Восток".

Основным видом деятельности ТОО "Восток" является торговля непродовольственными товарами, оказание сопутствующих услуг. ТОО "Восток" находится по адресу г.Караганда, ул.Складская, 15.

ТОО "Восток" обслуживается в АО "Казкоммерцбанк" - ИИК 246766, БИК 1918011832 и в КФ Народного Банка - ИИК 23467155 БИК 191801625.

Учетная политика предприятия строится в соответствие с предъявляемыми требованиями к ведению бухгалтерского учета в Республике Казахстан. Предприятие ведет бухгалтерский учет способом двойной записи в соответствии с Типовым планом счетов бухгалтерского учета от 23.05.2007 за №185.

Для учета финансово-хозяйственных операций используется журнально-ордерная форма учета, при которой данные о хозяйственных операциях из документов переносятся либо в журналы-ордера, либо накопительные и группировочные ведомости. Ежемесячно журналы-ордера закрывают и их итоги переносят в Главную книгу.

Для автоматизации бухгалтерского учета на ТОО "Восток" используется программа 1 С:Бухгалтерия версии 8.0.

2.1 Документальное оформление приобретения материальных ценностей и расчетов с поставщиками

Приобретение товарно-материальных ценностей сопровождается оформлением пакета документов на каждую сделку купли-продажи. К таким документам относятся:

¾ доверенность;

¾ товарно-транспортная накладная;

¾ счет-фактура;

¾ приходный-ордер.

Документооборот, сопровождающий поступление товарно-материальных запасов, зависит от способа их получения на склад предприятия.

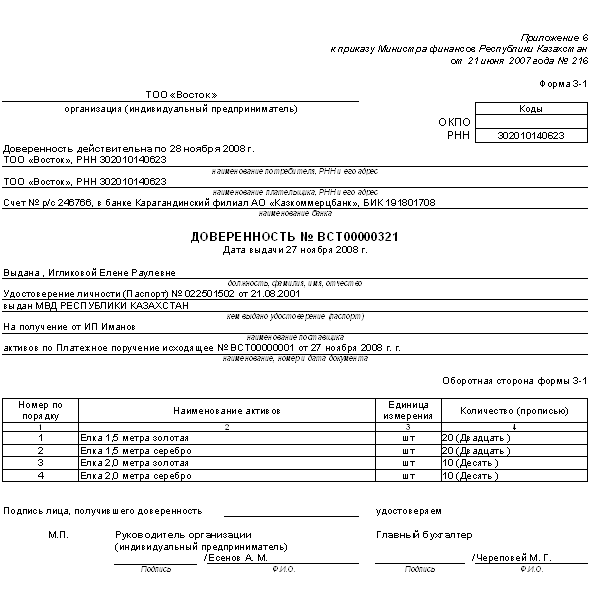

Доверенность (Приложение 1) применяется для оформления права должностного лица выступать в качестве доверенного субъекта при получении материальных запасов. Доверенность оформляет бухгалтерия и выдает под расписку получателю. Для регистрации выданных доверенностей и расписки о их получении применяется Журнал учета выданных доверенностей.

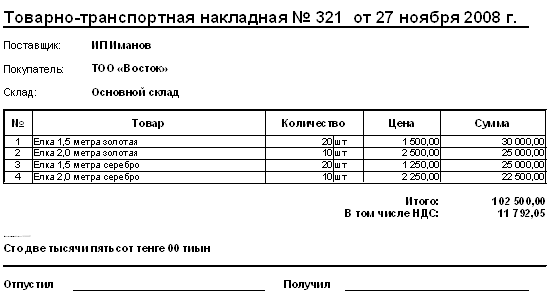

При доставке материальных запасов на склад покупателя автотранспортом поставщика материально ответственное лицо покупателя принимают у экспедитора поставщика материальных запасов по количеству мест и массе брутто и сопоставляет их с данными товарно-транспортной накладной, заполненной в двух экземплярах.

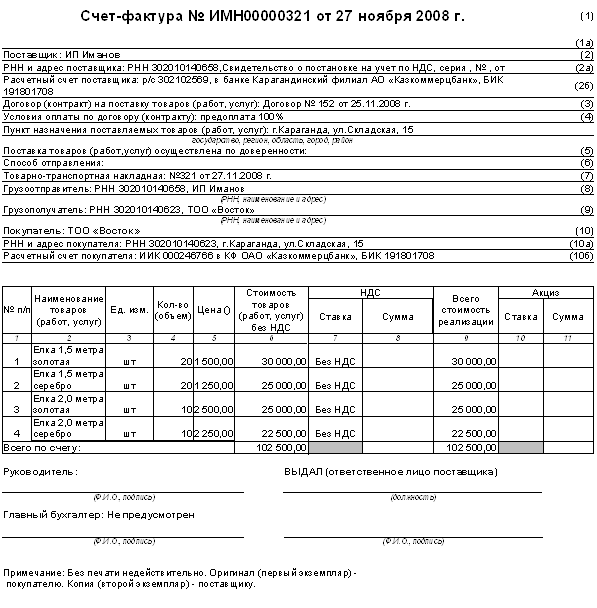

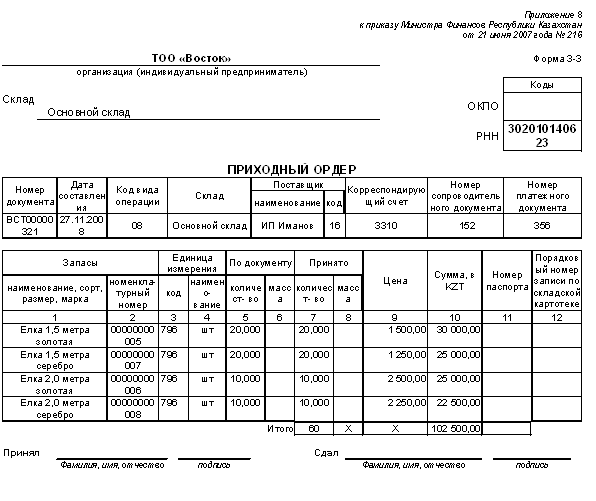

В случае если недостачи или другие расхождения (количество, вес, сорт, качество и т.п.) фактического наличия материальных запасов с данными накладной не обнаружено, кладовщик, принявший товарно-материальные запасы подтверждает приемку штампом предприятия и росписью в товарно-транспортной накладной (Приложение 2). Один экземпляр накладной остается у кладовщика, а второй возвращается лицу, доставившему материальные запасы на склад покупателя. На отгруженные товары поставщик помимо накладной предоставляет покупателю счет-фактуру (Приложение 3). На поступившие на склад товары оформляется приходный ордер (Приложение 4).

В процессе осуществления деятельности предприятие ТОО "Восток" ведет расчеты с поставщиками по поступившим материальным ценностям.

Расчеты с поставщиками оформляются следующими первичными документами:

¾ договор поставки;

¾ счет на оплату;

¾ платежное поручение;

¾ выписка по банку.

Поступление материальных ценностей от поставщиков на данном предприятии производится на основании заключенных между предприятием и поставщиками договоров. В договорах оговариваются: вид поставляемых материальных ценностей, коммерческие условия поставки, количественные и стоимостные показатели поставок материальных ценностей, сроки отгрузки материальных ценностей, порядок расчетов (условия платежей) между предприятием и поставщиком.

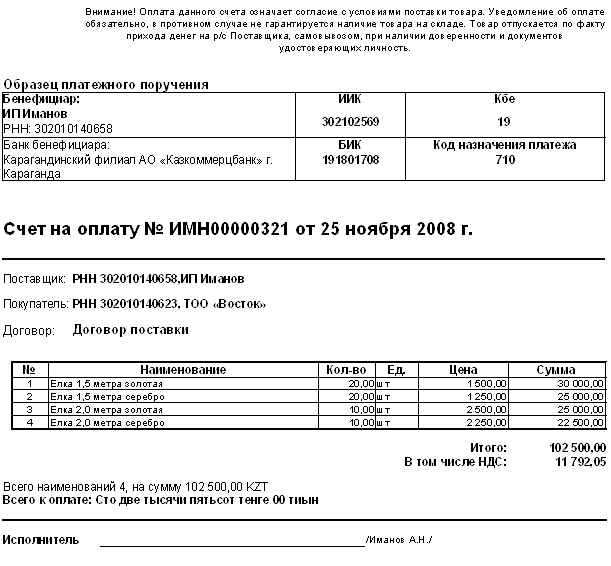

Предприятия-поставщики на поставляемую продукцию выписывают платежные требования-поручения и счета на оплату (Приложение 5), передают их или пересылают почтой покупателю.

Оперативный учет выполнения договорных обязательств на предприятиях осуществляет финансовый отдел, поэтому платежные требования-поручения и счета-фактуры в первую очередь поступают в этот отдел. Там проверяют соответствие их договорам, регистрируют в журнале учета поступающих грузов, делают отметку в книге учета выполнения договоров и акцептуют, т. е. дают согласие на оплату.

После регистрации платежные документы получают внутренний номер (регистрационный) и передаются в бухгалтерию предприятия для оплаты. Главный бухгалтер на основании подписанного договора поставки и выставленного поставщиком счета на оплату готовит в банк платежное поручение на оплату товаров (Приложение 5).

С этого момента у бухгалтерии предприятия возникают расчеты с поставщиками. По мере поступления груза на склад выписывается приходный ордер, затем при реестре сдается в бухгалтерию, где таксируется и прикладывается к платежному документу. По мере оплаты банком этого документа бухгалтерия получает выписку из расчетного счета о списании денежных средств в пользу предприятия-поставщика.

Расчеты с поставщиками производятся независимо от того, поступили товарно-материальные запасы на склад покупателя или находятся в пути. Если материальные ценности поступили на склад покупателя, но поставщик счет для оплаты не выставил (неотфактурованные поставки), то их приходуют по прейскурантным ценам или по ценам за аналогичные материальные ценности. При получении счета-фактуры ранее отраженная сумма сторнируется и проводится новая - предъявленная поставщиком.

В течение отчетного месяца бухгалтерия предприятия ТОО "Восток" получает платежные документы поставщиков, акцептованные финансовым отделом, принимает приходные ордера и приемные акты складов, получает выписки из расчетного и прочих счетов предприятия. Это позволяет заключить расчеты, закончить их ввиду выполнения каждой стороной своих обязательств.

Таким образом, основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения операции и события. Первичные документы по поступлению и расходу материальных запасов являются основой организации их учета.

2.2 Учет и оценка приобретения материальных ценностей

Учет приобретения товарно-материальных ценностей на ТОО "Восток" происходит на складе и в бухгалтерии в программе 1 С:Бухгалтерия версии 8.0.

С точки зрения разделения бухгалтерского и складского (оперативного) учета, учет материальных ценностей может вестись двумя методами:

1. Сальдовый метод (на складах организуется только количественный учет по видам ценностей - номенклатурным номерам; бухгалтерия ведет только суммовой учет - в денежном выражении).

2. Количественно - суммовой метод (на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей).

Сальдовый метод применяется, как правило, для снижения трудоемкости учетных процедур и увеличения оперативности их выполнения (чаще всего, в условиях отсутствия эффективной автоматизации учета) при наличии широкой номенклатуры используемых ценностей. Количественно - суммовой метод является более предпочтительным в случае необходимости существенного усиления контроля сохранности и движения материальных ценностей; территориальной удаленности и иных условий, определяющих сложности оперативного получения бухгалтерией информации со складов.

На ТОО "Восток" учет товарно-материальных ценностей ведется количественно-суммовым методом.

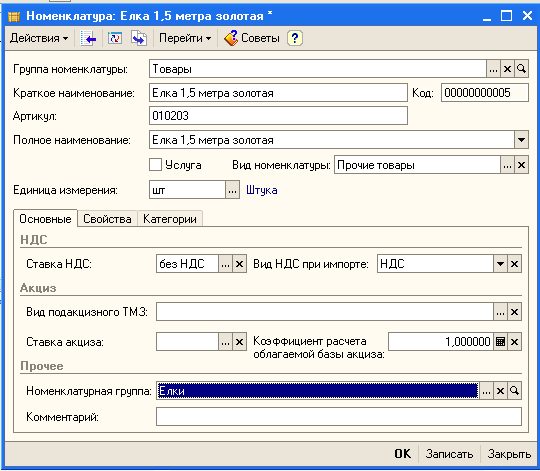

Учет материальных ценностей на складе ведут материально ответственные лица либо, с их согласия, операторы. Информация о различных видах товарно-материальных ценностей в системе 1С:Бухгалтерия хранится в Справочнике Номенклатура в карточках учета (Рисунок 2). На каждый номенклатурный номер материальных ценностей открывается отдельная карточка, в которой фиксируется его основные свойства.

При поступлении материальных ценностей на склад предприятия на основании приходной накладной, полученной от поставщика, в бухгалтерии оформляется приходный ордер (Приложение 4). При его вводе в информационной базе 1С:Бухгалтерии также регистрируется счет фактура, предоставленная поставщиком.

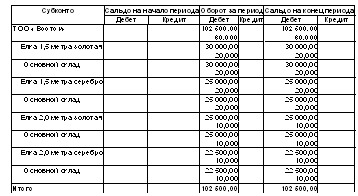

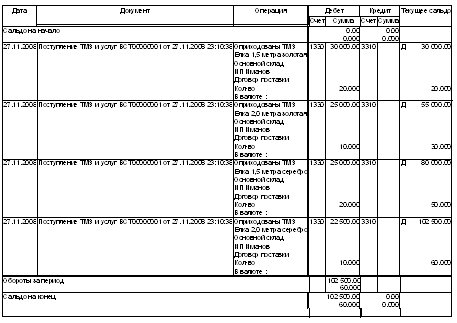

Проведение приходного ордера в системе 1С:Бухгалтерия автоматически формирует проводки, которые фиксируются в Журнале проводок (Рисунок 3) и влекут за собой изменения в информационной базе, которые можно отследить в отчетах. Приход товаров отражается в Оборотно-сальдовой ведомости по счету 1330 "Товары" (Рисунок 4) и Карточке счета 1330 "Товары" (Рисунок 5).

Рисунок 2 – Карточка учета материальных ценностей в программе 1С:Бухгалтерия

Рисунок 3 – Проводки, автоматически сформированные в результате проведения приходного ордера на партию елок

Рисунок 4 – Оборотно-сальдовая ведомость по счету 1330 "Товары" ТОО "Восток" за 27.11.2008

Рисунок 5 – Карточка счета 1330 "Товары" ТОО "Восток" за 27.11.2008

Отчет Оборотно-сальдовая ведомость по счету используется для получения остатков и оборотов по выбранному счету. Отчет позволяет получить детализацию по субсчетам счета, а для счетов, по которым ведется аналитический учет - детализацию по конкретным объектам аналитического учета.

В отчет Карточка счета включаются все проводки с выбранным счетом или проводки по данному счету по конкретным значениям объектов аналитического учета — наименованию материала, организации-поставщику и т.д. Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период и остатки после каждой проводки.

Так как информационная база системы 1С:Бухгалтерия на складе и в бухгалтерии ТОО "Восток" общая, то данные, внесенные кладовщиком, при поступлении партии материальных ценностей, сразу становятся доступны бухгалтерии предприятия.

Таким образом, учет товарно-материальных ценностей в программе 1С:Бухгалтерия позволяет в любой момент получать оперативную информацию по остаткам на складе. При этом устраняется разрыв между оперативным и бухгалтерским учетом ценностей.

Бухгалтерский учет основывается на оперативном учете и органически связан с ним; появляется возможность оперативной сверки учета на складе и в бухгалтерии, а, следовательно, и устранения допущенных ошибок в отчетном месяце; применение учетных цен ликвидирует трудоемкую работу по ежемесячному определению средней стоимости запасов; обеспечивается своевременное получение сведений об остатках на складах. Это облегчает проведение инвентаризации и усиливает оперативные функции учета; расширяется возможность применения компьютерной техники по обработке документации и составлению учетных регистров; исключается отставание аналитического учета запасов от синтетического.

Как уже было выявлено выше, в Республике Казахстан, в соответствие с национальными и международными стандартами учета и отчетности, товарно-материальные запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации.

Для определения наименьшей величины из себестоимости и чистой стоимости реализации товарно-материальных запасов могут быть использованы следующие методы:

- постатейный метод, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации каждого наименования товарно-материальных запасов;

- метод основных материальных групп, при котором выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации группы товарно-материальных запасов;

- метод общего уровня запасов - выбирается наименьшее значение из балансовой стоимости и чистой стоимости реализации всех товарно-материальных запасов.

Цена за одни и те же материалы при приобретении в течение отчетного периода варьируется и для того, чтобы правильно оценить, сколько по стоимости запасов осталось и сколько ушло в себестоимость продукции, применяют один из трех методов оценки себестоимости товарно-материальных запасов, предусмотренных МСФО (IAS) №2 "Запасы". При этом каждый из приведенных методов определяет списание запасов как поток стоимостей, а не как поток физических единиц.

При использовании постатейного метода производится сравнение себестоимости и чистой стоимости реализации для каждого отдельного вида или единицы запаса. В каждом отдельном случае определяется наименьшая величина, которые затем суммируются.

При использовании метода основных товарных групп производится сравнение себестоимости и чистой стоимости реализации основных категорий (групп) запасов, по каждой из которых выбирается наименьшая величина, которые затем суммируются. При использовании метода общего уровня запасов производится сравнение себестоимости и чистой стоимости реализации всех запасов компании, затем наименьшая величина берется для оценки запасов.

Рассмотрим на примере методы оценки запасов ТОО "Восток" по правилу низшей оценки по данным о запасах компании на 31.12 2007 г (таблица 2).

Таблица 2 Метод оценки запасов по правилам низшей оценки ТОО "Восток" на 31.12.2007

| Группа запасов | Себестоимость, тенге | Чистая стоимость реализации, тенге | Балансовая (наименьшая), тенге |

| Елки | 130 200,00 | 140 000,00,00 | 130 200,00 |

| 60 600,00 | 60 000,00,00 | 60 000,00,00 | |

| 90 600,00 | 90 000,00 | 90 000,00 | |

| Итого | 290 400,00 | 290 000,00 | 280 200,00 |

| Электрогирлянды | 11 400,00 | 10 800,00 | 10 800,00 |

| 9 000,00 | 10 800,00 | 9 000,00 | |

| 8 400,00 | 11 200,00 | 9 000,00 | |

| Итого | 28 800,00 | 32 800,00 | 28 800,00 |

Новогодние фигуры |

7 200,00 | 12 000,00 | 7 200,00 |

| 11 300,00 | 8 400,00 | 8 400,00 | |

| 9 600,00 | 12 000,00 | 9 600,00 | |

| Итого | 28 100,00 | 32 400,00 | 25 200,00 |

| Всего | 347 300,00 | 355 200,00 | 334 200,00 |

Если ТОО "Восток" определит в своей учетной политике оценку запасов методом оценки наименьшего значения из себестоимости и чистой стоимости реализации, то:

1. Метод общего уровня запаса, то в бухгалтерском балансе на 31.12.2007 года будут отражены запасы в размере 347 300,00 тенге, так как эта стоимость является наименьшей. Никакой корректировки в бухгалтерском учете не производится.

2. Метод товарных групп, то в бухгалтерском балансе на 31.12.2007 г. будут отражены запасы в размере 346 900,00 тенге (290 000,00 + 28 800,00 + 28 100,00) как сумма наименьших значений по каждой группе товаров компании. В бухгалтерском учете на 31.12.2007:

Из приведенного примера видно, как влияет применение различных методов оценки наименьшей из себестоимости чистой стоимости реализации на показатели финансовой отчетности компании. Расчеты чистой стоимости возможной реализации основываются на самом надежном доказательстве, то есть величине запасов, предназначенных для реализации, на момент выполнения расчетов. Эти расчеты учитывают колебания цены или себестоимости, непосредственно относящиеся к событиям, происходящим после окончания периода, в той степени, в какой такие события подтверждают условия, существовавшие на конец периода. При списании запасов до чистой стоимости реализации необходимо следовать определенным правилам, основанным на предназначении запасов:

- если они предназначены для реализации, то расчеты производятся на основе текущих рыночных цен реализации;

- если они предназначены для продажи по заключенным договорам, то расчеты проводятся по контрактным ценам в объеме, предназначенном для выполнения договора. Запасы, превышающие необходимые по договору, переоцениваются по текущим рыночным ценам;

- сырье и материалы не переоцениваются, если готовая продукция, выпущенная на их основе, будет продана по ценам, равным или превышающим себестоимость. Если такой уверенности нет, сырье и материалы переоцениваются по их восстановительной стоимости (стоимость замещения).

Оценки чистой стоимости реализации проводятся периодически каждый отчетный период. Когда меняются обстоятельства, которые первоначально привели к частичному списанию запасов до чистой стоимости реализации, списанная сумма возмещается до величины, характеризующей себестоимость запасов (новая балансовая стоимость должна представлять собой наименьшее значение из: себестоимости и чистой стоимости реализации). Это происходит, например, тогда, когда статья запаса, учтенного из-за снижения его продажной цены, по чистой стоимости реализации все еще остается в запасе на конец следующего отчетного периода, а его продажная цена возросла. При этом разница относится на уменьшение расходов данного отчетного периода, то есть признается как снижение себестоимости реализованных товарно-материальных запасов. В этом случае в бухгалтерском учете компании производят запись: Дебет 1320 "Готовая продукция", 1350 "Прочие запасы" - кредит 7010 "Себестоимость реализованной продукции и оказанных услуг".

Таким образом, методы определения себестоимости по фактическим затратам и ценам продажи могут использоваться для удобства, если их результаты приближенно выражают значение себестоимости. Нормативы сырья и материалов, труда, эффективности и мощности должны регулярно проверяться и пересматриваться с учетом конкретных обстоятельств.

Существуют и дополнительные методы оценки товарно-материальных запасов. Это методы оценки товарно-материальных запасов по рыночной стоимости и метод оценки стоимости с использованием валовой прибыли или метод оценки товара в розничной торговле.

Метод рыночной стоимости. Когда полезность товаров не столь велика, как их себестоимость, необходим отход от правила установления цены товарно-материальных запасов на основе себестоимости. Полезностью товаров обычно считается их рыночная стоимость, откуда и идет название данного метода оценки товарно-материальных запасов. Для расчета термин "рыночная стоимость" означает текущую восстановительную стоимость, не превышающую верхний предел чистой стоимости реализации (продажная цена минус определяемые затраты на завершение и выбытие) и не падающую ниже нижнего уровня чистой стоимости реализации, скорректированной на сумму обычной нормы прибыли. По этому методу могут учитываться как все товарно-материальные ценности вместе, так и каждая статья в отдельности.

Метод розничных цен используется в розничной торговле. Этот метод применяется для оценки запасов, имеющих одинаковый процент торговой наценки. Себестоимость определяется путем уменьшения общей стоимости проданных товаров на соответствующий процент валовой маржи.

2.3 Учет кредиторской задолженности поставщикам

Учет расчетов ведется на группе счетов 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная кредиторская задолженность поставщикам и подрядчикам". Все операции по расчетам за приобретение материальных ценностей производятся по этим счетам в зависимости от времени оплаты предъявленного счета.

Учет расчетов с поставщиками товарно-материальных ценностей и услуг организуется на группе счетов 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам". Счет по отношению к балансу — пассивный:

- сальдо кредитовое свидетельствует о суммах задолженности предприятия поставщикам и подрядчикам по неоплаченным счетам и неотфактурованным поставкам;

- оборот по дебету — о суммах оплат, списаний и зачетов за отчетный месяц;

- оборот по кредиту — о суммах по принятым к оплате акцептованным платежным документам и неотфактурованным поставкам за ответный месяц.

По кредиту счета 3310 отражают стоимость приобретенных ТМЗ, внеобортных активов в корреспонденции со счетами 1310, 1350, 1330 и др. (см. Рисунок 2). Сумма НДС по приобретенным ценностям отражается по кредиту счета 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам" и дебету счета 1420 "Налог на добавленную стоимость". Сумма обнаруженных недостач при приемке на склад оплаченных материальных ценностей относится с кредита счета 3310 в дебет счета 1280 "Прочая краткосрочная дебиторская задолженность". Оплата счетов поставщиков отражается по дебету счета 3310 и кредиту счетов по учету денежных средств.

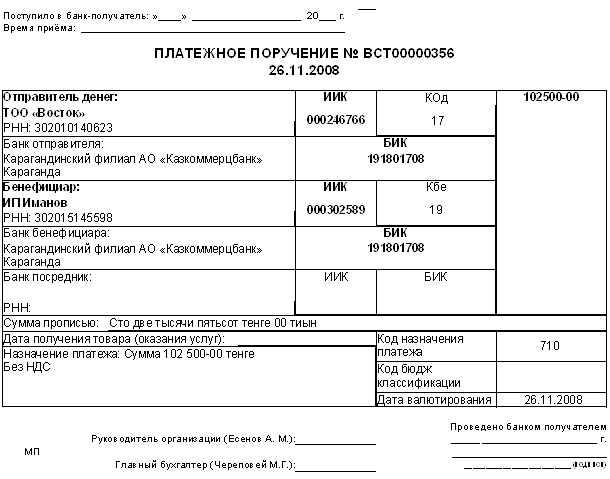

В системе 1С:Бухгелтерия проводки формируются автоматически, через ввод платежного поручения, в котором отмечается его оплата. В результате проведения платежного поручения, показанного в Приложении 6 были автоматически сформированы проводки, показанные на рисунке 6.

| Органи-зация | Счет Дт | Субконто Дт | Количество Дт | Счет Кт | Субконто Кт | Количество Кт | Сумма |

| Валюта Дт | Валюта Кт | Содержание | |||||

| Вал. сумма Дт | Вал. сумма Кт | Номер журнала | |||||

| Восток | 1610 | ИП Иманов | 1030 | КазКом | 102 500 | ||

| Договор поставки | KZT | KZT | Оплата (аванс) | ||||

| 102 500 | 102 500 |

Рисунок 6 – Проводки, автоматически сформированные в результате проведения платежного поручения из Приложения 6

В октябре 2008 г. ТОО "Восток" была приобретена партия продукции на сумму 29 072,00 тенге. При этом оприходование прибывших на склад отражается по дебету счета 1330 "Товары", по стоимости их приобретения без НДС в корреспонденции с кредитом счета 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам". Также предприятию было выставлено несколько счетов-фактур: от АО "КазакТелеком" на сумму 7 500,00 тенге.

В результате на счетах бухгалтерского учета было отражено следующее: таблица 3.

Таблица 3 Корреспонденция счетов за январь 2008 года

| Содержание операций | Корреспонденция счетов | Сумма, тенге | |

| Дебет | Кредит | ||

Отражено поступление товарной продукции на склад |

1330 | 3310 | 25727,00 |

Отражена сумма НДС по приобретенным товарам, сумма принята к зачету |

1420 | 3310 | 3345,00 |

Получен счет-фактура от поставщика услуг АО "КазакТелеком" |

7210 | 3310 | 6637,00 |

| Отражена сумма НДС, принятая к зачету | 1420 | 3310 | 863,00 |

Таким образом, итоговые обороты по дебету счета 1420 "Налог на добавленную стоимость за октябрь 2008 года составили в сумме 4208,00 тенге. Данная сумма была отнесена на возмещение: дебет счета 3130 "Налог на добавленную стоимость" в корреспонденции с кредитом счета 1420 "Налог на добавленную стоимость".

В соответствии со статьей 235 Налогового Кодекса Республики Казахстан суммы налога на добавленную стоимость, входящие в суммы, уплаченные поставщикам продукции, коммуникационных услуг, аренды, предприятие имеет право отнести в зачет при наличии счета-фактуры и документов, подтверждающих фактическую оплату поставщику.

В практике учета расчетов с поставщиками и подрядчиками на предприятии ТОО "Восток" существует несколько нетиповых хозяйственных операций, требующих также отражения на счетах бухгалтерского учета:

1) Учет расчетов по авансам, выданным поставщикам и подрядчикам.

Учет расчетов по авансам, выданным поставщикам и подрядчикам ведется на группах счетов 1610 "Краткосрочные авансы выданные", 2910 "Долгосрочные авансы выданные".

На счетах подраздела обобщается информация по выданным авансам под поставку ТМЗ или выполнение работ, а также по оплате продукции, работ и услуг, принятых от заказчиков по их частичной готовности.

По кредиту счетов 1030 "Денежные средства на текущих банковских счетах", 1010 "Денежные средства в кассе" и др.

Аналитический учет выданных авансов ведется в ведомости аналитического учета расчетов по прочей дебиторской и кредиторской задолженности в разрезе счетов 1610 "Краткосрочные авансы выданные", 2910 "Долгосрочные авансы выданные" по каждому дебитору отдельно.

2) Учет недостач и потерь от порчи материальных ценностей

При расчетах с поставщиками за материальные ценности могут быть выявлены недостачи или излишки фактически поступившего количества по сравнению с документами поставщика, которые оформляются актом. Излишки оформляются в приходном ордере совместно с остальными поставленными ценностями, при этом возникает кредиторская задолженность на сумму излишне поставленных ценностей. Отдел снабжения сообщает поставщику об излишках и просит выставить дополнительный счет на оплату. В случае выявления недостач бухгалтерия рассчитывает их фактическую себестоимость и предъявляет претензию к поставщику.

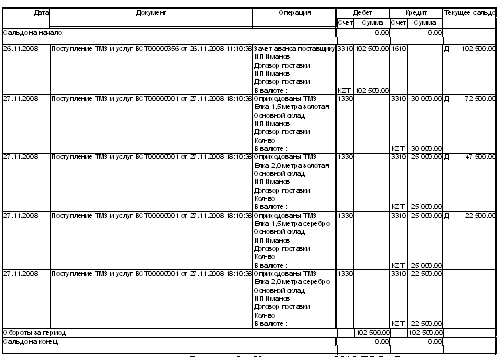

Анализ расчетов с поставщиками можно выполнить в любой момент на основании Оборотно-сальдовой ведомости (Рисунок 7) или Карточки счета по счетам 3310, 4110 (Рисунок 8).

| Субконто | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| ТОО "Восток" | 102 500,00 | 102 500,00 | ||||

| Валюта KZT | 102 500,00 | 102 500,00 | ||||

| Валютная сумма | 102 500,00 | 102 500,00 | ||||

| ИП Иманов | 102 500,00 | 102 500,00 | ||||

| Валюта KZT | 102 500,00 | 102 500,00 | ||||

| Валютная сумма | 102 500,00 | 102 500,00 | ||||

| Договор поставки | 102 500,00 | 102 500,00 | ||||

| Валюта KZT | 102 500,00 | 102 500,00 | ||||

| Валютная сумма | 102 500,00 | 102 500,00 | ||||

| Итого | 102 500,00 | 102 500,00 |

Рисунок 7 - Оборотно-сальдовая ведомость ТОО "Восток" по счету 3310 за период с 25 по 27.11.2008

Рисунок 8 – Карточка счета 3310 ТОО "Восток" за период с 25 по 27.11.2008

Оборотно-сальдовая ведомость по счету 3310 дает информацию о сальдо начальном и конечном, дебетовых и кредитовых оборотах в разрезе поставщиков и договоров, а также общие суммы.

Карточка счета 3310 позволяет получить более детализированную информацию по расчетам с поставщиками уже в разрезе номенклатуры приобретенных ценностей.

3. ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ ЗА ПОСТУПЛЕНИЕМ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА ПРЕДПРИЯТИИ

3.1 Внутренний контроль за поступлением материальных ценностей

Службе внутреннего контроля предприятия необходимо учитывать, что поступление материальных ценностей осуществляется по следующим основаниям:

— по договорам купли-продажи, договорам поставки;

— внесению в счет вклада в уставный капитал;

— получению активов на безвозмездной основе.

По активам, поступающим на основе договоров поставки или купли-продажи, предприятие должна получить от поставщиков расчетные документы и сопроводительные документы, в том числе товаротранспортные накладные, счета, спецификации, сертификаты и т.д. Предприятие должно установить порядок приемки, регистрации, проверки, прохождения документов (график документооборота) по поступающим товарам. Ответственные лица должны:

— произвести регистрацию документов в журнале учета поступающих грузов;

— проверить соответствие данных документов по количеству, номенклатуре, ценам, срокам поставки в соответствии с договором;

— проверить правильность показателей расчетных документов;

— принять к оплате расчетные документы;

— передать документы в соответствующие службы и отделы предприятия (в небольших предприятиях — в бухгалтерию) согласно графику документооборота.

Если товар получается со склада поставщика или транспортной организации, работнику выдаются необходимые документы и доверенность на получение товарно-материальных запасов (Приложение 1). В этом случае необходимо руководствоваться Методическими рекомендациями к Стандартам бухгалтерского учета 7 "О порядке выдачи доверенности на получение товарно-материальных запасов и отпуска их по доверенности". Доверенностью признается письменное уполномочие доверителя для представительства от его имени, выдаваемое им поверенному, согласно ст. 167 Гражданского Кодекса РК. Доверенность подписывается руководителем и главным бухгалтером и заверяется печатью. При выдаче доверенности перечень подлежащих получению товаров приводится тогда, когда в документе на отпуск не приведены наименования и количество товаров, подлежащих получению. Поверенное лицо на следующий день после каждого получения товаров, независимо от того, получены они полностью или частями, представляет в бухгалтерию документы о выполнении поручений и о сдаче товаров на склад или материально ответственному лицу. Если поверенное лицо не отчиталось об использовании доверенности по истечении срока, новые доверенности ему не выдаются. Предприятию рекомендуется определить перечень лиц, которые должны обеспечить:

— контроль соблюдения правил оформления, выдачи и регистрации доверенностей;

— инструктаж лиц, которым выдается доверенность о порядке представления документов о выполнении поручений;

— контроль своевременности представления соответствующих приходных документов в пределах срока действия доверенности;

— своевременный контроль возврата неиспользованных доверенностей.

Приемка товаров от транспортных организаций по количеству и качеству производится по правилам, действующим на транспорте, и условиям договоров купли-продажи, поставки и т.д.

Если счет поставщика был принят к оплате и оплачен, а при поступлении товаров обнаружилась их недостача по сравнению с данными сопроводительных или иных документов, обнаружены несоответствия цен, оговоренных в контракте, обнаружены арифметические ошибки, счет 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам" кредитуется со счетом 1280 "Прочая краткосрочная дебиторская задолженность", 2180 "Прочая долгосрочная дебиторская задолженность".

Списание кредиторской задолженности в пределах и за счет дебиторской задолженности при наличии акта сверки отражается в учете: Дебет 3310, 4110 - Кредит 1210, 2210, 1280, 2180. Погашение кредиторской задолженности поставщикам зачетом аванса Дебет 3310, 4110 - Кредит 1610,2910.

Дебиторская задолженность с истекшим сроком исковой давности, а также другие, нереальные к взысканию, долги списываются по каждому обязательству на основании материалов инвентаризации, письменного обоснования и приказа руководителя предприятия и, согласно учетной политике, учитываются на счетах по учету резерва по сомнительным требованиям. Если эти суммы не учитывались в составе резервов по сомнительным требованиям, то они отражаются на счете 7210. За балансом такая задолженность отражается как списанная задолженность неплатежеспособного дебитора для наблюдения за возможностью ее взыскания.

Предприятия могут создавать резерв по сомнительным требованиям. Задолженность может быть текущей или нормальной, т.е. когда она образуется закономерно в соответствии с действующими формами и видами расчетов. Задолженность с истекшими сроками исковой давности определяется сопоставлением сроков возникновения права на иск и установленных законодательством сроков предъявления исков. Понятие "сомнительные требования" относится к дебиторской задолженности предприятий, не погашенной в срок и не обеспеченной гарантиями. Организация оценивает и признает сумму сомнительных требований (долгов) как расход в соответствии с определенным методом оценки. При этом в финансовой отчетности раскрывается дебиторская задолженность за вычетом резерва по сомнительным требованиям. В бухгалтерском учете операции по резервированию сомнительных требований рекомендовано осуществлять следующим образом:

Дебет 7440 – Кредит 1290 – создание резерва по сомнительным требованиям;

Дебет 1290 – Кредит 1210,2210,1280,2180 – списание задолженности за счет созданного резерва по сомнительным требованиям;

Дебет 7440 – Кредит 1290 – восстановление неизрасходованных сумм резервов по сомнительным требованиям (сторно).

Особенности возникновения сомнительного требования определяются гражданским законодательством, где срок исковой давности установлен в три года. В соответствии с главами 6 и 7 Гражданского Кодекса РК срок, установленный законодательством или сделкой, определяется календарной датой или указанием на событие, которое должно неизбежно наступить. Течение срока исковой давности начинается по окончании установленного срока исполнения. Существуют и иные условия возникновения обстоятельств течения срока исковой давности, в данном случае рассматривается порядок определения сроков исковой давности по контрактам, предусматривающим их исполнение на определенную дату. Предприятие в бухгалтерском балансе раскрывает дебиторскую задолженность за вычетом резерва по сомнительным требованиям. В налоговом учете суммы резерва по сомнительным требованиям на вычет не относятся.

В соответствии с главами 6 и 7 Гражданского Кодекса РК срок, установленный законодательством или сделкой, определяется календарной датой или указанием на событие, которое должно неизбежно наступить. Течение срока исковой давности начинается по окончании установленного срока исполнения. Существование сальдо по счетам 1210 "Краткосрочная дебиторская задолженность", 2110 "Долгосрочная дебиторская задолженность" обусловлено действующей системой расчетов за продукцию, товары, услуги. Так как продукция (работы, услуги) оплачивается в основном перечислением денежных средств на расчетный счет, то и возникает временной разрыв между поступлением товаров и их оплатой. В случае выплаты аванса под поставку товаров или полной предоплаты и непоставки поставщиком товаров по разным обстоятельствам применяются соответствующие меры, предусмотренные гражданским законодательством. Например, взыскание с недобросовестного поставщика сумм оплаты и неустойки, с применением ставки рефинансирования. Применение ставки рефинансирования предусмотрено Гражданским кодексом РК в части ее использования при расчетах неустойки за неправомерное пользование чужими деньгами. В статье 353 Гражданского Кодекса РК, которая, затем упоминается в других законодательных актах, отмечено, что размер неустойки исчисляется, исходя из официальной ставки рефинансирования на день исполнения денежного обязательства или его соответствующей части.

Суммы кредиторской задолженности, с истекшим сроком исковой давности, списываются по каждому обязательству на основании материалов инвентаризации, письменного обоснования и приказа руководителя предприятия и учитываются на счете 6160 "Прочие доходы от финансирования", 6280 "Прочие доходы".

3.2 Инвентаризация расчетов с поставщиками и подрядчиками

В процессе хозяйственной деятельности могут возникнуть расхождения данных бухгалтерского учета с фактическим наличием.

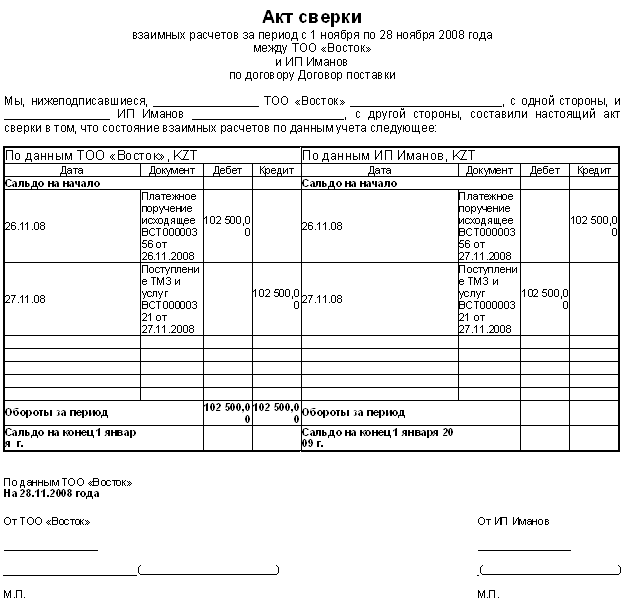

Расхождения можно выявить путем периодической сверки данных фактических остатков средств с данными бухгалтерского учета путем сверки. В системе 1С:Предприятие для этого предназначен документ Акт сверки взаоморасчетов (Приложение 7).

Документ Акт сверки взаоморасчетов предназначен для проведения сверки взаиморасчетов организации с поставщиками. Сверка взаиморасчетов может быть проведена как сразу по всем договорам с поставщиками, так и по конкретному договору. Можно указать период, за который необходимо провести сверку; если период не указан, произойдет сверка по всем операциям с контрагентом, осуществленными с момента начала ведения учета в информационной базе. Сверку можно производить как в тенге, так и в иностранной валюте.

Сверка расчетов заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Сверка – это способ бухгалтерского учета, при помощи которого сопоставляются и регулируются учетные данные в средствах субъекта с их фактическим наличием с целью обеспечения соответствия этих показателей.

Сверка расчетов проводится с целью обоснованности и сокращения сумм дебиторской и кредиторской задолженности, для контроля за соблюдением платежной дисциплины, взаиморасчетов по заключенным договорам, уточнению сроков оплаты, чтобы не допустить выплату штрафных санкций, неустоек и образование резерва по сомнительным долгам.

Расчеты с покупателями и заказчиками, с поставщиками и подрядчиками – проверяют в соответствии с выбранной учетной политикой субъекта. Необходимо помнить, что срок исковой давности составляет три года (ст.178 Гражданского Кодекса РК), в налоговом учете – два года (п.43 ст.5 Закона РК "О налогах и других обязательных платежах в бюджет"). Срок исковой давности начинается с момента просрочки долга, который устанавливается исходя из условия договора. Дебиторская задолженность, срок исковой давности по которой истек, должна быть списана по решению руководителя субъекта либо за счет созданного резерва (Международный стандарт бухгалтерского учета №18 "Выручка"), а если резерв не создавался, то на результат хозяйственной деятельности и подлежит вычетам при налогообложении (ст.17 Налогового Кодекса РК).

Проверка по счетам расчетов должна осуществляться по следующим основным направлениям: наличие и правильность оформления документов, определяющих права и обязанности сторон по поставке материальных ценностей (работ, услуг); правильность оплаты или получения сумм за полученные или отгруженные материальные ценности; полнота оприходования и списания полученных ценностей.

При проверке следует обратить внимание на следующее:

- имеются ли договора на поставку продукции (выполнение работ, услуг) и правильность их оформления;

- при наличии дебиторской и кредиторской задолженности необходимо установить дату возникновения и причину образования;

- имеется ли задолженность с истекшим сроком исковой давности, принимаются ли меры к ее взысканию.

При этом следует иметь в виду, что к важнейшим основам правопорядка при осуществлении сделок на поставку товаров (выполнения работ или оказания услуг) относятся соблюдение формы договора, полнота и своевременность исполнения обязательств сторонами соответствующих договоров вне зависимости от срока договора. Сделки, осуществляемые сторонами умышленно без соблюдения установленной Гражданским кодексом РК формы, не в полном объеме или несвоевременно, в соответствии с Гражданским кодексом РК являются ничтожными. Установлено, что обязательным условием договоров, предусматривающих поставку товаров (выполнение работ или оказание услуг), является определение срока исполнения обязательств по расчетам за поставленные по договору товары (выполненные работы или оказанные услуги).

Установлено также, что предельный срок исполнения обязательств по расчетам за поставленные товары (выполненные работы, оказанные услуги) равен трем месяцам с момента фактического получения товаров (выполнения работ, оказания услуг).

Суммы неистребованной кредитором задолженности по обязательствам, порожденным указанными сделками подлежат списанию по истечении четырех месяцев со дня фактического получения предприятием-должником товаров (выполнения работ, оказания услуг) как безнадежная дебиторская задолженность на убытки предприятия-кредитора, за исключением случаев, когда в его действиях отсутствует умысел; при поступлении товарно-материальных ценностей, на которые не получены расчетные документы (неотфактурованные поставки), необходимо проверить:

- не числятся ли эти поступившие ценности как оплаченные, но находящиеся в пути или не вывезенные со складов поставщиков, и не числится ли стоимость этих ценностей как дебиторская задолженность;

- проводилась ли инвентаризация расчетов. Посмотреть ее результаты, а в необходимых случаях провести встречную проверку расчетов;

- полнота оприходования материальных ценностей;

- правильность установления цен на материальные ценности, соответствуют ли они ценам, указанным в договорах поставки;

- правильность списания затрат с кредита расчетов с дебиторами и кредиторами на себестоимость продукции (работ, услуг);

- правильность списания задолженности с истекшим сроком исковой давности.

Согласно Закона о бухгалтерском учете и финансовой отчетности в РК, дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по решению руководителя предприятия и относятся соответственно на счет средств резерва сомнительных долгов, либо на результаты хозяйственной деятельности, если в период предшествующий отчетному, суммы этих долгов не резервировались или на уменьшение финансирования (фондов). Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Суммы кредиторской и депонентской задолженности, по которым исковая давность истекла, подлежат отнесению на результаты хозяйственной деятельности или на увеличение финансирования (фондов).

Проверяется:

- правильность отражения операций при оплате векселями;

- предъявлялись ли претензии поставщикам и подрядчикам в случае несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок в счетах; при обнаружении несоответствия качества стандартам или техническим условиям; за недостачу груза в пути сверх норм естественной убыли;

При проверке расчетов с подрядчиками следует установить:

- обеспечены ли объекты источником финансирования;

- имеется ли проектно-сметная документация на строящиеся объекты;

- нет ли приписок объемов выполненных работ;

- правильность ведения аналитического и синтетического учета по счетам 3310 "Краткосрочная кредиторская задолженность";

- правильность составления бухгалтерских проводок по счетам расчетов.

ЗАКЛЮЧЕНИЕ

В рамках данного курсового проекта была изучена система учета приобретения материальных ценностей и расчетов с поставщиками, действующая в Республике Казахстан в настоящее время.

Поставщиками считаются организации, которые на договорной основе осуществляют поставки различных материальных ценностей. Документальное оформление расчетов с поставщиками предполагает работу со следующими первичными документами: договором, счетом на оплату, платежным поручением, выпиской по банку.

Правовой режим расчетов с поставщиками определяется договором, отвечающим требованиям Гражданского кодекса Республики Казахстан. В договоре указываются: ассортимент и количество поставляемых материальных ценностей, цена, сроки действия договора и поставок, способ транспортировки, порядок расчетов, порядок приемки материалов, санкции за нарушение условий договора и т.д.

Фома оплаты также определяется в условиях договора и может осуществляться в наличном и безналичном порядке, а также путем обмена товарами, работами, услугами, известными как бартерные сделки. Формы безналичных расчетов устанавливает Национальный банк Республики Казахстан. Наиболее распространенными на территории Казахстана платежными инструментами являются платежные поручения и платежные карточки.

Для учета расчетов с поставщиками по Типовому плану счетов предназначены, в зависимости от срока и ликвидности, следующие счета: 1610 "Краткосрочные авансы выданные", 2910 "Долгосрочные авансы выданные", 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам", 4110 "Долгосрочная задолженность поставщикам и подрядчикам".

В случае поступления материальных ценностей без последующей оплаты у предприятия возникает кредиторская задолженность или долг перед поставщиком. Согласно законодательству, по истечении срока истребования или погашения задолженности ее сумма относится в доход предприятия, при этом списанные суммы кредиторской задолженности учитываются и как доход в целях налогообложения.

Таким образом, в рыночных условиях значительно возрастает роль организации учета и контроля расчетов с поставщиками. Этот кругооборот хозяйственных расчетов требует постоянного внимания для принятия правильного управленческого решения.

В результате взаимодействия с поставщиками предприятие приобретает различные материальные ценности. Материальные ценности составляют часть оборотного капитала предприятия и обеспечивают бесперебойный процесс производства и реализации продукции. В общем понимании материальные ценности - это активы в виде:

- запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов предназначенных для использования в производстве или при выполнении работ и услуг;

- незавершенного производства;

- готовой продукции;

- товаров, предназначенных для продажи.

Приобретение товарно-материальных ценностей сопровождается оформлением пакета документов на каждую сделку купли-продажи. К таким документам относятся: доверенность; товарно-транспортная накладная; счет-фактура; приходный-ордер. Документооборот, сопровождающий поступление товарно-материальных запасов, зависит от способа их получения на склад предприятия.

Учет товарно-материальных ценностей на предприятии организуется в соответствии с Типовым планом счетов бухгалтерского учета от 23.05.2007 в разделе 1 "Краткосрочные активы" в подразделе 1300 "Запасы". С точки зрения разделения бухгалтерского и складского (оперативного) учета, учет материальных ценностей может вестись двумя методами: сальдовым и количественно-суммовым.

Основная задача учета товарно-материальных запасов — определение стоимости, по которой запасы поступают и списываются с баланса предприятия. Решению этой задачи способствует такой метод бухгалтерского учета, как оценка.

По МСФО (IAS) №2 "Запасы" первоначальное признание, оценка и учет запасов ведется по наименьшей из двух величин: фактической (исторической) стоимости и возможной чистой цены продаж. Товарно-материальные запасы отражаются в учете и отчетности по их фактической себестоимости.

Фактической себестоимостью товарно-материальных запасов, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Бухгалтерский учет товарно-материальных запасов занимает важное место в системе управления хозяйственной деятельностью предприятия. Он формирует информацию обратной связи о показателях, характеризующих фактическое состояние и качественные показатели использования материальных ценностей. Это способствует улучшению ресурсосбережения на предприятии.

Применение автоматизированных систем бухгалтерского учета, например программы 1С:Бухгалтерия, значительно упрощает ведение учета приобретения материальных ценностей и расчетов с поставщиками. При этом устраняется разрыв между оперативным и бухгалтерским учетом материальных ценностей, появляется возможность оперативной сверки учета на складе и в бухгалтерии, а, следовательно, и устранения допущенных ошибок в отчетном месяце.

Применение учетных цен ликвидирует трудоемкую работу по ежемесячному определению средней стоимости запасов; обеспечивается своевременное получение сведений об остатках на складах. Это облегчает проведение инвентаризации и усиливает оперативные функции учета; расширяется возможность применения компьютерной техники по обработке документации и составлению учетных регистров; исключается отставание аналитического учета запасов от синтетического.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. http://www.nationalbank.kz – Официальный сайт Национального Банка РК

2. Ивашкевич В.Б., Семенова И.М. Учет и анализ дебиторской и кредиторской задолженности. - Бухгалтерский учет, 2003 г., 192 с.

3. Кодекс Республики Казахстан от 01.07.1999 N 409-1 "Гражданский кодекс Республики Казахстан (Особенная часть)"4. Кодекс Республики Казахстан от 12.06.2001 N 209-2 "О налогах и других обязательных платежах в бюджет (Налоговый кодекс)"

5. Кодекс Республики Казахстан от 27.12.1994 года "Гражданский кодекс Республики Казахстан (Часть общая)"6. Кондраков Н.П. Бухгалтерский учет. Учебное пособие 5-е изд. - Инфра-М, 2008 г., 717 с.

7. Коцюбинский А.О., Грошев С.В. 1С. Бухгалтерия 8.0. Учет операций с денежными средствами. - Издательство: Триумф, 2006 г., 192 с.

8. Коцюбинский А.О., Грошев С.В. 1С. Бухгалтерия 8.0. Учет торговых операций. - Издательство: Триумф, 2006 г., 208 с.

9. Коцюбинский А.О., Грошев С.В. 1С: Бухгалтерия 8.0 - Триумф, 2006 г., 400 с.

10. Международные стандарты финансовой отчетности. МСФО (IAS) 2. "Запасы"

11. Методические рекомендации по применению международного стандарта финансовой отчетности (IAS) 2 "Запасы"

12. Методические рекомендации к Стандартам бухгалтерского учета 7 "О порядке выдачи доверенности на получение товарно-материальных запасов и отпуска их по доверенности"

13. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-111.

14. О налогах и других обязательных платежах в бюджет. Закон Республики Казахстан (Налоговый кодекс), от 30 декабря 2006г., №209-11. - Алматы: БИКО, 2001.-362с.

15. Полякова С.И., Соловьева О.В., Старовойтова Е.В. Бухгалтерский учет. - Инфра-М, 2004 г., 391 с.

16. Послание Президента Республики Казахстан народу Казахстана от 06 февраля 2008 года "Рост благосостояния граждан Казахстана - главная цель государственной политики".

17. Пошерстник Н.В. Бухгалтерский учет на современном предприятии. - Проспект, Велби, 2008 г., 552 с.

18. Приказ Министра финансов РК "Об утверждении Правил ведения бухгалтерского учета" от 22.06.2007 г. №221.

19. Приказ Министра финансов РК от 21.06.2007 г. №217 "Об утверждении Национального стандарта финансовой отчетности №2"

20. Приказ Министра финансов РК от 23.05.2007 г. №185 "Об утверждении Типового плана счетов бухгалтерского учета"

21. Радостовец В.К,. Радостовец В.В, Щмидт О.И. Бухгалтерский учет на предприятии – Алматы: Центр аудит Казахстан, 2002.

22. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007, 495 с.

23. Рязанцева Н., Рязанцев Д. 1С:Предприятие. Бухгалтерский учет. Секреты работы. - BHV-Санкт-Петербург, 2007 г., 320 с.

24. Сборник методических рекомендаций по применению МСФО. Издательский дом "БИКО" г. Алматы, 2006.

25. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. Алматы: Экономика, 2000.

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7