Дипломная работа: Финансовое состояние ООО "Спецстроймонтаж"

Оглавление

ВВЕДЕНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА, ЕГО ЦЕЛИ И ЗАДАЧИ

1.1 Сущность финансового анализа предприятия

1.2 Классификация показателей финансового состояния предприятия

1.2.1 Показатели структуры капитала и оценка его стоимости

1.2.2 Показатели состояния имущества предприятия

1.2.3 Показатели эффективности и интенсивности использования капитала

1.2.4 Показатели финансовой устойчивости предприятия

1.2.5 Показатели платёжеспособности предприятия

1.2.6 Факторы предпринимательского риска и риска банкротства

1.3 Методы оценки и анализа финансового состояния предприятия

1.4 Пути улучшения финансового состояния предприятия

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО "СПЕЦСТРОЙМОНТАЖ"

2.1 Краткая характеристика предприятия и его деятельности

2.2 Бухгалтерский баланс. Его сущность и порядок отражения в нём хозяйственных операций

2.3 Анализ источников формирования капитала

2.3.1 Анализ динамики, состава и структуры источников формирования капитала предприятия

2.3.2 Оценка стоимости капитала предприятия

2.4 Анализ размещения капитала и оценка имущественного состояния предприятия

2.4.1 Анализ структуры активов предприятия

2.4.2 Анализ состава, структуры и динамики основного капитала

2.4.3 Анализ состава, структуры и динамики оборотных активов

2.4.4 Анализ состояния производственных запасов

2.4.5 Анализ состояния дебиторской задолженности

2.4.6 Анализ остатков денежных средств

2.5 Анализ эффективности и интенсивности использования капиталов предприятия

2.5.1 Показатели эффективности и интенсивности использования капитала предприятия, их расчёт и анализ

2.5.2 Факторный анализ показателей эффективности использования капитала предприятия

2.5.3 Анализ оборачиваемости капитала

2.5.4 Оценка эффективности использования заёмного капитала. Эффект финансового рычага

2.6 Анализ финансовой устойчивости предприятия

2.6.1 Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заёмного капитала

2.6.2 Оценка операционного левериджа и запаса финансовой устойчивости предприятия

2.6.3 Анализ финансового равновесия между активами и пассивами и оценка финансовой устойчивости предприятия по функциональному признаку

2.7 Анализ платёжеспособности и диагностика банкротства предприятия

2.7.1 Оценка платёжеспособности на основе показателей ликвидности предприятия

2.7.2 Оценка платёжеспособности предприятия на основе изучения протоков денежных средств

2.7.3 Диагностика вероятности банкротства

ГЛАВА 3. РАЗРАБОТКА ПУТЕЙ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

3.1 Политика предоставления скидок как способ уменьшения дебиторской задолженности

3.2 Расчёт экономического эффекта от предложенного мероприятия по сокращению дебиторской задолженности

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В современных условиях главными задачами развития экономики является повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках.

В условиях рынка финансово-хозяйственная деятельность предприятия осуществляется за счёт самофинансирования, а при недостатке собственных финансовых ресурсов, за счёт заёмных средств. Поэтому необходимо знать какова финансовая независимость предприятия от заемного капитала и, какова финансовая устойчивость предприятия.

Анализ финансового состояния проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия оказывают влияние различные факторы:

· положение предприятия на товарном рынке;

· производство и выпуск дешевой, пользующейся спросом продукции;

· его потенциал в деловом сотрудничестве;

· степень зависимости от внешних кредиторов и инвесторов;

· наличие неплатежеспособных дебиторов;

· эффективность хозяйственных и финансовых операций и т. п.

Степень финансовой устойчивости предприятия интересует инвесторов и кредиторов, так как на основе её оценки они принимают решения о вложении средств в предприятие, поэтому вопросы управления финансовой устойчивостью предприятия являются весьма актуальными для предприятия.

Объектом исследования в дипломной работе является ООО "Спецстроймонтаж".

Предметом исследования является финансовое состояние ООО "Спецстроймонтаж".

Цель дипломной работы – проанализировать финансовое состояние ООО "Спецстроймонтаж" и предложить пути его улучшения.

Задачи дипломной работы:

1. Изучить теоретические основы финансового анализа;

2. Провести анализ финансового состояния предприятия ООО "Спецстроймонтаж";

3. Разработать предложения по улучшению финансового состояния предприятия.

Информационную базу исследования составляют:

1) законодательные акты и нормативные документы;

2) научные источники (монографическая и учебная литература; материалы семинаров и конференций);

3) периодическая печать и электронные ресурсы;

4) финансовая (бухгалтерская) отчетность, управленческая документация, а также учредительные и другие локальные нормативные документы - данные экономического отдела (баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств и пр.) за 2007-2008 год.

В работе использовались следующие методы исследования: метод системного анализа и синтеза, математические методы, методы сравнений и аналогий, метод обобщений.

Структура работы. Работа состоит из введения, 3 разделов, заключения, списка литературы, приложений.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА, ЕГО ЦЕЛИ И ЗАДАЧИ

1.1 Сущность финансового анализа деятельности предприятия

Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов – характерная для всех стран тенденция.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределённость ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастают приоритетность и роль финансового анализа, то есть комплексного системного изучения финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовое состояние — это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Основная цель анализа финансового состояния — это не только оценка текущего состояние предприятия, но и отслеживание тех или иных тенденций в изменении основных финансовых показателей, выявление слабых позиций, проведение целенаправленной работы на улучшение этих показателей.

Основные задачи финансового анализа:[21]

· Своевременная и объективная диагностика финансового состояния предприятия, установление его болевых точек и изучение причин их образования.

· Поиск резервов улучшения финансового состояния предприятия, его платёжеспособности и финансовой устойчивости

· Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия

· Прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Анализ финансового состояния делится на внутренний и внешний, цели и содержание которых различны.

Внутренний анализ – это исследование механизма формирования и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ – это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Анализ финансового состояния основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели можно сравнивать:[22]

· С общепринятыми нормами для оценки степени риска и прогнозирования возможности банкротства

· Аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности

· Аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния

Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Основные источники информации: бухгалтерский баланс, отчёт о прибылях и убытках, отчёт об изменениях капитала, отчёт о движении денежных средств, приложение к балансу, формы статистической отчётности, данные первичного и аналитического бухгалтерского учёта, которые расшифровывают и детализируют отдельные статьи баланса.

Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами, определения операционного и финансового рисков.

После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

Затем надо изучить финансовое равновесие между отдельными разделами и подразделами активов и пассивов баланса по функциональному признаку и оценить степень финансовой устойчивости предприятия.

На следующем этапе анализа изучаются ликвидность баланса, сбалансированность денежных потоков и платёжеспособность предприятия.

В заключении делается обобщающая оценка финансовой устойчивости предприятия и его платёжеспособности, делается прогноз на будущее и оценивается вероятность банкротства.

После этого изучают факторы изменения уровня финансовых коэффициентов, оценивают степень их чувствительности к управленческим воздействиям.

1.2 Классификация показателей финансового состояния предприятия

1.2.1 Показатели структуры капитала и оценка его стоимости

Структура капитала представляет собой соотношение собственных и заемных средств долгосрочного характера.

В состав собственного капитала входят:

· уставный капитал, т. е. капитал, вложенный собственниками в предприятие;

· накопленный капитал, т. е. созданный на предприятии сверх того, что было первоначально авансировано собственниками (резервный и добавочный капиталы, фонд социальной сферы, нераспределенная прибыль);

· прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Уставный капитал - стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капитал включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством или в соответствии с учредительными документами.

Фонд социальной сферы формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства (полученных безвозмездно, в том числе по договору дарения, приобретенных организацией), ранее не учтенных в составе уставного (складочного) капитала, уставного фонда, добавочного капитала.

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Заемный капитал обычно классифицируют в зависимости от степени срочности погашения и способа обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные, среднесрочные, краткосрочные.

Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы, как правило, являются источником формирования оборотных средств.

Стоимость капитала - это общая сумма средств, которую необходимо уплатить предприятию за использование финансовых ресурсов из различных источников. Соотношение этой суммы средств к общей стоимости источника, выраженное в процентах, называется – ценой капитала.

Определение цены капитала предприятия проводится в несколько этапов.

На первом этапе осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы. На втором – рассчитывается цена каждого источника в отдельности. На третьем – определяется средневзвешенная цена капитала на основании удельного веса каждого компонента в общей сумме инвестиционного капитала. На четвертом – разрабатываются мероприятия по оптимизации структуры капитала и формированию его целевой структуры.

При идентификации основных компонентов, являющихся источниками формирования капитала фирмы, следует учитывать, что временно привлеченные средства, т.е. краткосрочная кредиторская задолженность за товары, работы и услуги, по заработной плате и уплате налогов, в расчете не участвует, т.к. она является следствием текущих операций в течение года, в то время как расчет цены капитала проводится для принятия долгосрочных финансовых решений.

Краткосрочные ссуды банка, чаще всего, временно привлекаются для финансирования текущих потребностей производства в оборотных средствах, поэтому они также не учитываются при расчете цены капитала.

Таким образом, для определения цены капитала наиболее важными являются следующие его источники:

· заемные средства, к которым относятся долгосрочные банковские ссуды и облигационные займы;

· собственные средства, которые включают обыкновенные и привилегированные акции и нераспределенную прибыль.

Стоимость собственного капитала предприятия в отчетном периоде определяется следующим образом:

![]() (1)

(1)

где Цск - стоимость собственного капитала предприятия, ПРч - сумма чистой прибыли, выплаченная ее собственником в отчетном периоде, ∑Ск - средняя сумма собственного капитала в отчетном периоде.

Стоимость заемного капитала в виде банковских кредитов исчисляется следующим образом:

![]() (2)

(2)

где Цкр - стоимость заемного капитала в виде банковских кредитов, ![]() - норма налога на прибыль

- норма налога на прибыль

Стоимость кредиторской задолженности определяется следующим образом:

![]() (3)

(3)

где ![]() - стоимость кредиторской задолженности, р – ставка

рефинансирования ЦБ РФ,

- стоимость кредиторской задолженности, р – ставка

рефинансирования ЦБ РФ, ![]() - просрочка платежа.

- просрочка платежа.

Средневзвешенная стоимость капитала предприятия определяется следующим образом:

![]() (4)

(4)

где ![]() - средневзвешенная стоимость капитала

предприятия, i

– индекс источника капитала,

- средневзвешенная стоимость капитала

предприятия, i

– индекс источника капитала, ![]() – цена i – го источника,

– цена i – го источника,![]() - доля i – го источника в общей

сумме капитала предприятия.

- доля i – го источника в общей

сумме капитала предприятия.

1.2.2 Показатели состояния имущества предприятия

Сумма хозяйственных средств, находящихся в распоряжении предприятий – это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия. Доля активной части основных средств. Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

Коэффициент износа – обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% (или единицы) является коэффициент годности.

![]() (5)

(5)

![]() (6)

(6)

Коэффициент обновления – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

![]() (7)

(7)

Коэффициент выбытия – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

![]() (8)

(8)

В состав параметров отдачи и ёмкости основных средств включают:

![]() (9)

(9)

![]() (10)

(10)

![]() (11)

(11)

![]() (12)

(12)

1.2.3 Показатели эффективности и интенсивности использования капитала

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй - часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции.

На третьей стадии готовая продукция реализуется, и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса.

Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Для любого предприятия приоритетное значение имеет правило, при котором как собственные, так и заемные средства должны обеспечивать отдачу характеризует целесообразность и эффективность использования предприятием заемных средств как источника финансирования хозяйственной деятельности, который определяется следующим образом:

ЭФР = (ROA-СП) (1-Kн)(ЗК/СК), (13)

где:

ROA – экономическая рентабельность совокупного капитала до уплаты налогов.

СП – ставка ссудного процента, предусмотренная контрактом;

Кн – уровень налогового изъятия из прибыли (отношение налогов из прибыли к сумме прибыли после уплаты процентов);

ЗК – сумма заемного капитала;

СК – сумма собственного капитала;

1.2.4 Показатели финансовой устойчивости предприятия

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Применительно к предприятию финансовая устойчивость в зависимости от факторов, влияющих на нее, может быть:

1. Внутренняя устойчивость – это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижения лежит принцип активного реагирования на изменение внешних и внутренних факторов.

2. Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

3. Общая устойчивость предприятия – это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

Оценка типа финансовой ситуации проводится на основе балансовой модели:

F + EM + EP = CC + CD + C K + CP (14)

где F - стоимость внеоборотных активов (с. 190); - 1020 тыс. руб., 1004 тыс. руб.

EM - стоимость производственных запасов (с. 210 + 220); 267550 тыс. руб. 222673 тыс. руб.

EP - денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы (с. 230 + 240 + 250 + 260 + 270);69901 тыс. руб. 138891 тыс. руб.

CC - источники собственных средств (с. 490);38880 тыс. руб. 52697 тыс. руб.

CD - долгосрочные обязательства (с. 590);55895 тыс. руб. , 9419 тыс. руб.

CK - краткосрочные займы и кредиты (с. 610);117974 тыс. руб. ,236620 тыс. руб.

CP - кредиторская задолженность и прочие краткосрочные пассивы (с. 690 – 610).282646 тыс. руб. , 223018 тыс.руб.

Учитывая, что собственные средства и долгосрочные кредиты направляются в основном на формирование внеоборотных активов, балансовую модель преобразуют:

EM + EP = EC + (CK + CP) (14)

В системе относительных показателей финансовой устойчивости предприятия выделяют ряд коэффициентов, которые следует рассчитать на начало и конец анализируемого периода:

1. Коэффициент финансирования (отношение собственного капитала к заемному)

![]() (15)

(15)

где ![]() - собственный капитал,

- собственный капитал, ![]() - заемный капитал

- заемный капитал

2. Коэффициент финансовой независимости (автономии) – доля собственных средств в активах

![]() (26)

(26)

где В – валюта баланса

3. Коэффициент финансовой зависимости (обратный коэффициенту финансовой независимости)

![]() (27)

(27)

4. Коэффициент инвестирования (отношение собственного капитала к внеоборотным активам)

![]() (28)

(28)

где В.А. – внеоборотные активы (итог раздела I)

5. Коэффициент финансовой устойчивости (доля собственного капитала и долгосрочных заемных средств в активах)

![]() (29)

(29)

где Д.О. – долгосрочные обязательства, А – все активы

6. Коэффициент задолженности (леверидж)

![]() (30)

(30)

7. Коэффициентом соотношения мобильных и иммобилизованных средств.

![]() (31)

(31)

Где ОА – оборотные активы, В.А. – внеоборотные активы.

8. Коэффициент финансовой маневренности (отношение собственных оборотных средств к собственному капиталу)

![]() (32)

(32)

где![]() – собственные оборотные средства (СОС)

– собственные оборотные средства (СОС)

9. Коэффициент обеспеченности оборотных активов собственными средствами

![]() (33)

(33)

где О.А. –оборотные активы

10. Доля собственного капитала в формировании оборотных активов

![]() (34)

(34)

11. Доля заемного капитала в формировании всех активов

![]() (35)

(35)

1.2.5 Показатели платёжеспособности предприятия

Внешним проявлением финансовой устойчивости выступает платежеспособность. Платежеспособность - это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающих из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности предприятия определяется на конкретную дату.

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность означает способность предприятия переводить активы предприятия в ликвидные средства (наличные и безналичные денежные средства), при этом процесс перевода активов в ликвидные средства может происходить как с потерей, так и без потери балансовой стоимости активов, то есть скидками с цены.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежные средства и краткосрочные финансовые вложения.

Вторая группа (А2) - это быстрореализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (Аз) - это медленно реализуемые активы: производственные запасы, незавершенное производство, расходы будущих периодов. Значительно больший срок понадобится, - для превращения их в готовую продукцию, а затем в денежную наличность.

Четвертая группа (А4) - это труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства, которые должны быть погашены в течение месяца: кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи;

П2 - среднесрочные обязательства со сроком погашения до одного года: краткосрочные кредиты и займы;

П3 - долгосрочные обязательства: долгосрочные кредиты и займы;

П4 – постоянные пассивы: собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 (36)

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Коэффициент срочной ликвидности (норматив ):

![]() (37)

(37)

где ДС – денежные средства

Коэффициент абсолютной ликвидности (норматив 0,2 - 0,25):

![]() (38)

(38)

Коэффициент быстрой ликвидности (норматив 0,7 - 1):

![]() (39)

(39)

Коэффициент текущей ликвидности (норматив 2):

![]() (40)

(40)

Если коэффициент текущей ликвидности и доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам:

![]() (40)

(40)

где Ктл1 и Ктл0 — соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Ктл норм — нормативное значение коэффициента текущей ликвидности;

6 — период восстановления платежеспособности, мес.;

Т — отчетный период, мес.

Если Квп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Квп < 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

В случае если фактический уровень Ктл равен нормативному значению на конец периода или выше его, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (Куп) за период, равный трем месяцам:

![]() (41)

(41)

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Об ухудшении ликвидности активов свидетельствует увеличение доли неликвидных запасов, просроченной дебиторской задолженности, просроченных векселей и др.

1.2.6 Факторы предпринимательского риска и риска банкротства

Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Виды предпринимательских рисков:

1. производственные (чистые) риски – риски остановки производства и неритмичности работы предприятия, а также стихийных бедствий, катастроф, аварии.

2. инвестиционные и инновационные риски для предприятий – производителей, которые проявляются в основном на стадиях подготовки проекта и его реализации.

3. финансовые риски – это угроза банкротства, а также риски неполучения дохода и риски по операциям с ценными бумагами.

4. товарные риски – для предприятий производителей проявляются в основном в рисках дефицита товара или отсутствие спроса на него.

5. комплексные риски (интегральные) – проявляются в инфляции.

6. банковские риски – проявляются в кредитной, процентной ликвидности банка, по депозитам, операциям и расчетам по банковским злоупотреблениям.

Выявление внутренних причин банкротства достигается путем проведения анализа финансового состояния конкретного предприятия.

1.3 Методы оценки и анализа финансового состояния предприятия

Основные методы анализа финансовой отчетности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ - сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т.п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приемов исследования. Факторный анализ может быть как прямым, так и обратным, т.е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы: корреляционный анализ, регрессионный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т.п., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приемы, ранее не используемые в нем.

При исследовании применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Главная цель анализа финансового состояния - проследить динамику и структуру изменений финансового состояния предприятия посредством оценки изменения основных финансовых показателей.

При этом используются следующие методы статистического исследования: построение динамических рядов, как фактических показателей, так и в сопоставимых (относительных) показателях;

· расчет показателей динамических рядов;

· построение трендовых и регрессионных моделей;

· расчет индексов.

Главенствующее место при анализе финансового состояния занимает:

1)изучение структуры того или иного показателя;

2)характеристика динамики показателя;

3)оценка и исследование факторов, влияющих на изменения основных показателей, их состав и динамику изменения.

1.4 Пути улучшения финансового состояния предприятия

Проблема укрепления финансового состояния многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени. Для сокращения периода оборачиваемости оборотных средств, предприятию можно порекомендовать использовать методы "Спонтанного финансирования". Сущность метода заключается в предоставлении скидки Покупателю при условии оплаты в течение короткого срока. Привлекательность метода для покупателя заключается в том, что покупателю становиться выгоднее взять кредит и приобрести услугу. В этом случае процент банковского кредита будет ниже, чем скидка с цены (цена отказа от скидки) предлагаемой услуги. Таким образом, благодаря спонтанному финансированию:

1. Предприятие сможет снизить дебиторскую задолженность, тем самым увеличить оборачиваемость оборотных средств.

2. Получив оборотные средства часть из них можно направить на ликвидацию кредиторской задолженности, тем самым улучшиться коэффициент собственных и заемных средств.

3. При ликвидации задолженности предприятия перед персоналом также улучшится коэффициент текущей ликвидности

4. Если предприятие добьется с помощью выше приведенных методов своевременного погашения дебиторской задолженности, выполнит свои обязательства, будет иметь оборотные средства, то необходимо чтобы предприятие не теряло этих возможностей. Для этого необходимо изучать платежеспособность будущих потенциальных Покупателей своих услуг.

Руководству предприятия следует принимать меры:

· По снижению издержек;

· Увеличению объема предоставляемых услуг, в том числе поиск новых направлений деятельности;

· Добиваться своевременной оплаты предоставляемых услуг.

Решая задачу максимизации темпов прироста прибыли можно манипулировать увеличением или уменьшением переменных затрат и в зависимости от этого вычислять, на сколько процентов возрастет прибыль. Основными источниками снижения издержек производства и реализации продукции являются:

- снижение расходов сырья, материалов, топлива и энергии на единицу продукции;

- уменьшение размера амортизационных отчислений, приходящихся на единицу продукции;

- снижение расхода заработной платы на единицу продукции;

- сокращение административно-управленческих расходов;

- ликвидация непроизводительных расходов и потерь.

На экономию ресурсов оказывает большое влияние число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов:

- повышение технического уровня производства;

- совершенствование организации производства и труда;

- изменение объема производства.

Повышение технического уровня производства, совершенствование организации производства и труда приводит к снижению затрат сырья, материалов и заработной платы. Значительное снижение издержек производства достигается в результате применения прогрессивных методов организации производства. Она снижает издержки производства за счет бездефектного изготовления продукции. Резервы снижения себестоимости продукции – это внутрипроизводственные возможности уменьшения себестоимости продукции за счет роста эффективности использования ресурсов предприятия, поддающиеся количественному измерению.

Изучены теоретические основы финансового анализа на предприятии, в ходе чего установлено, что конечные финансовые результаты являются важнейшими показателями, характеризующими не только эффективность работы предприятия за анализируемый период, но и определяющими его возможности в дальнейшем развитии, правильность выбранной стратегии и тактики достижения целей. Они свидетельствуют о его финансовой независимости, привлекательности его с точки зрения долгосрочного вложения капитала. Поэтому в настоящее время значительно возрастает роль анализа финансовых результатов деятельности предприятий, основная цель которого - выявление и устранение недостатков в деятельности предприятий, поиск и вовлечение в производство неиспользуемых резервов. Установлены основные показатели, характеризующие финансовые результаты работы предприятия, изучены методы их анализа.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО "СПЕЦСТРОЙМОНТАЖ"

2.1 Краткая характеристика предприятия и его деятельности

Общество с ограниченной ответственностью "Спецстроймонтаж" зарегистрировано 25.01.2002 год. Полное фирменное наименование общества: Общество с ограниченной ответственностью "Спецстроймонтаж". Сокращенное наименование общества: ООО "Спецстроймонтаж". Место нахождения общества: инд. 607010, Российская Федерация, Нижегородская обл., г. Кулебаки, ул. Войкова, д. 2а. Срок деятельности общества неограничен. Целью деятельности общества является извлечение прибыли.

ООО "Спецстроймонтаж" является компанией на рынке специализированных строительных услуг. Одним из главных направлений деятельности является создание жилищных комплексов "под ключ", удовлетворяющих требованиям государственных стандартов. В число других видов деятельности входят: выполнение стоительномотажных работ, проектирование, конструкторские и ремонтноотделочные работы, изготовление брусчатки и бордюров для дорог, а также транспортные услуги. Одним из ключевых профилей ООО "Спецстроймонтаж" является выполнение ряда целевых ремонтных работ "под ключ" общественных и производственных зданий, а также создание с нуля жилых домов и промышленных комплексов. Основной принцип работы компании ООО "Спецстроймонтаж" - строительство "под ключ", что подразумевает инженерный расчет по проекту всех необходимых материалов и работ с обоснованием необходимости их использования и выполнения, комплектная поставка качественных материалов заказчику, выполнение работ и предоставление гарантии. Главным достоинством в работе компании ООО "Спецстроймонтаж" становится строгая планомерность, пунктуальность и последовательность осуществления строительства. Весь комплекс услуг выполняется собственными силами, соблюдая дынные обязательства по срокам, качеству и формату проведения работ. ООО "Спецстроймонтаж" гарантирует высокое качество работ при относительно низких цен на строительство. Главная цель работы - добиться высокого качества, инвестиционной привлекательности и максимальных эксплуатационных характеристик реализованных проектов.

2.2 Бухгалтерский баланс. Его сущность и порядок отражения в нём хозяйственных операций

Бухгалтерский баланс - это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, так как в активе и пассиве сгруппируется одно и то же имущество по разным направлениям.

В рекомендуемой форме бухгалтерского баланса актив баланса состоит из двух разделов:

I. Внеоборотные активы;

II.Оборотные активы.

В пассиве баланса источники формирования имущества сгруппированы в три раздела.

III.Капитал и резервы;

IV.Долгосрочные займы;

V. Краткосрочные обязательства.

В бухгалтерском балансе отражается состояние имущества организации и источников его формирования на определенный момент времени. Между тем в организациях ежедневно совершаются самые разнообразные хозяйственные операции, и каждая из них вызывает изменения в состоянии хозяйственных ресурсов, а, следовательно, и в самом балансе. Следовательно, любая хозяйственная операция не нарушает равенства итогов актива и пассива баланса.

Активные счета предназначены для учета имущества организации (счета "Касса", "Расчетные счета", "Основные средства" и др.). Пассивные счета предназначены для учета обязательств организации (источников формирования имущества организации) (счета "Уставный капитал", "Добавочный капитал" и др.).

Помимо счетов для учета имущества организации (активных) и источников его формирования (пассивных) в бухгалтерском учете существуют активно-пассивные счета, на которых отражаются одновременно и имущество организации, и источники его формирования.

Активно-пассивные счета бывают двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо (дебетовое и кредитовое одновременно). Счетом с односторонним сальдо является счет "Прибыли и убытки". Если у организации суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше сумм расходов, то разница между ними показывает убыток и сальдо по счету будет дебетовым. К активно-пассивным счетам с двусторонним развернутым сальдо относится счет "Расчеты с разными дебиторами и кредиторами". Сальдо по дебету этого счета означает дебиторскую, а сальдо по кредиту - кредиторскую задолженность. Расчеты с дебиторами и кредиторами объединяют на одном счете для того, чтобы не открывать разные счета для организаций и учреждений, которые могут быть в разное время дебиторами и кредиторами.

Сущность двойной записи состоит в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов. Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции, Называется бухгалтерской статьей.

После отражения всех операций на счетах подсчитывают обороты и выводят конечные сальдо счетов. Они полностью совпадают с суммами аналогичных статей баланса, составленного после отражения всех операций. Вместе с тем двойная запись имеет большое познавательное значение, так как показывает, откуда (или за счет каких источников) поступили средства и куда они направляются. По корреспонденции можно установить экономический смысл, содержание каждой хозяйственной операции.

Таким образом, баланс необходим для того, чтобы проследить движение денежных средств по счетам, для наблюдения и контроля над состоянием и движением отдельных видов имущества и их источников. Рассмотрим анализ баланса предприятия (табл. 1, 2)

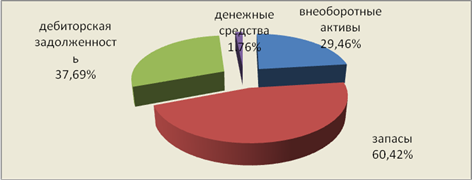

Имущество предприятия за рассматриваемый период увеличилось на 26319 тыс. руб., причём внеоборотные активы уменьшились в абсолютном выражении на 4254 тыс. руб., а в относительном – на 2,42 % .

Оборотные активы увеличились в абсолютном выражении на 30573 тыс. руб., а в относительном – на 2,42%.

Наибольший удельный вес во внеоборотных активах занимают основные средства. В рассматриваемом периоде они уменьшились в абсолютном выражении на 4223 тыс. руб., а в относительном – на 0,06%.

В оборотных активах наибольший удельный вес занимают запасы, которые уменьшились в абсолютном выражении на 38629 тыс. руб., а в относительном – на 16,92 % .

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) уменьшилась как в абсолютном, так и в относительном выражении на 37,66 тыс. руб. и 1,29% соответственно.

Краткосрочная дебиторская задолженность увеличилась в абсолютном выражении на 74751 тыс. руб., а в относительном на 18,91%

Увеличение денежных средств на 1,44% говорит об увеличении массы наиболее ликвидных активов, что, несомненно, хороший результат, с другой стороны в условиях инфляции, даже при наличии сбыта продукции, хранение денежных средств не целесообразно в связи с их обесцениванием.

Увеличение оборотных активов положительно повлияет на производственно финансовую деятельность, а впоследствии на финансовую устойчивость предприятия.

Таблица 1. Анализ имущества предприятия

| показатель | состав актива баланса, тыс. руб. | структура актива, % | |||||

|

на нач. г. .(d0) |

на кон. г. .(d1) |

изменен(d1-d0) |

изменен. (d1-d0)2 |

на нач. г. | на кон. г. | изменен. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. внеоборотные активы | 157944 | 153690 | -4254 | 18096516 | 31,88 | 29,46 | -2,42 |

| 1.1 основные средства | 156922 | 152599 | -4223 | 17833729 | 99,35 | 99,29 | -0,06 |

| 1.2 долгосрочные финансовые вложения | 2 | 2 | 0 | 0 | 0.00 | 0.00 | 0 |

| 1.3 отложенные налоговые активы | 0 | 85 | -85 | 7225 | 0 | 0,06 | 0,06 |

| 1.4 прочие внеоборотные активы | 1020 | 1004 | -16 | 256 | 0,65 | 0,65 | 0 |

| 2. оборотные активы | 337451 | 368024 | 30573 | 934708329 | 68,12 | 70,54 | 2,42 |

| 2.1 запасы | 261001 | 222372 | -38629 | 1492199641 | 77,34 | 60,42 | -16,92 |

| в том числе: сырье, материалы и другие аналогичные ценности | 190717 | 151793 | -38924 | 1515077776 | 56,52 | 41,26 | -15,26 |

| затраты в незавершенном производстве (издержках обращения) | 64687 | 40294 | -24393 | 595018449 | 19,17 | 10,94 | -8,23 |

| готовая продукция и товары для перепродажи | 3424 | 27228 | 23804 | 566630416 | 1,01 | 7,39 | 6,38 |

| расходы будущих периодов | 2173 | 3058 | 885 | 783225 | 0,64 | 0,83 | 0,19 |

| 2.2 налог на добавленную стоимость по приобретенным ценностям | 6549 | 301 | -6248 | 39037504 | 1.94 | 0,08 | -1,86 |

| 2.3 дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 10798 | 7032 | -3766 | 14182756 | 3,2 | 1,91 | -1,29 |

| 2.4 дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 56942 | 131693 | 74751 | 5587712001 | 16,87 | 35,78 | 18,91 |

| 2.5 краткосрочные финансовые вложения | 733 | 0 | -733 | 537289 | 0,22 | 0 | -0,22 |

| 2.6 денежные средства | 1072 | 6460 | 5388 | 30669444 | 0,32 | 1.76 | 1,44 |

| 2.7 прочие оборотные активы | 356 | 166 | -190 | 36100 | 0,11 | 0,05 | -0,06 |

| итого активов | 495395 | 521714 | 26319 | 692689761 | 100 | 100 |

Рис. 1. Структура актива баланса на конец 2008 года

Рассчитаем структурные сдвиги в имуществе предприятия:

1. линейный коэффициент абсолютных линейных сдвигов. Показывает удельные веса (проценты) отдельных элементов совокупности в рассматриваемом и предыдущем периоде.

![]() (42)

(42)

где d - индекс структурной составляющей, i=1, 2, 3..n, n – число выделенных элементов.

2. квадратический коэффициент абсолютных структурных сдвигов. Указывает на сколько процентных пунктов в среднем, отклоняются друг от друга сравниваемые удельные веса. При отсутствии сдвигов эти показатели раны 0.

![]() (43)

(43)

3. индекс

различий. При определении ![]() и

и ![]() принимаются в долях от единиц, (норматив 0<Ip≤1).

принимаются в долях от единиц, (норматив 0<Ip≤1).

![]() (44)

(44)

1. ![]() ,

, ![]() ,

, ![]() ,

, ![]()

2. ![]() ,

, ![]() ,

, ![]() ,

, ![]()

3. ![]() ,

, ![]() ,

, ![]() ,

, ![]()

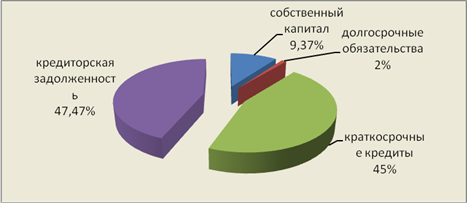

Источники образования имущества увеличились на 26319 тыс. руб., причем капитал и резервы увеличились в абсолютном выражении на 13777 тыс. руб., а в относительном на 2,24%.

Обязательства также увеличились в абсолютном выражении на 12542 тыс. руб., а в относительном уменьшились на 2,24%.

Таблица 2. Анализ источников формирования имущества предприятия

| показатель | состав пассива баланса, тыс. руб. | структура пассива | |||||

|

на нач. г.(d0) |

на кон. г.(d1) |

изменен. (d1-d0) |

изменен. (d1-d0)2 |

на нач. г. | на кон. г. | изменен | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 3. капитал и резервы | 38880 | 52657 | 13777 | 189805729 | 7,85 | 10,09 | 2,24 |

| 3.1 уставный капитал | 4935 | 4935 | 0 | 0 | 12,69 | 9,37 | -3,32 |

| 3.2 добавочный капитал | 6367 | 6367 | 0 | 0 | 16,38 | 12,09 | -4,29 |

| 3.3 резервный капитал | 0 | 247 | 247 | 61009 | 0 | 0,47 | 0,47 |

| 3.4 целевое финансирование | 0 | 733 | 733 | 537289 | 0 | 1,39 | 1,39 |

| 3.5 нераспреде-ленная прибыль прошлых лет | 27578 | 40375 | 12797 | 163763209 | 70,93 | 76,68 | 5,75 |

| 4. обязательства | 456515 | 469057 | 12542 | 157301764 | 92,15 | 89,91 | -2,24 |

| 4.1 долгосрочные обязательства | 55895 | 9419 | -46476 | 2154445056 | 12,2 | 2,01 | -10,23 |

| 4.1.1 заемные средства | 48923 | 0 | -48923 | 2393459929 | 87,53 | 0 | -87,53 |

| 4.1.2 отложенные налоговые обязательства | 6972 | 9419 | 2447 | 5987809 | 12,47 | 100 | 87,53 |

| 4.2 краткосрочные обязательства | 401620 | 459638 | 58018 | 3366088324 | 87,8 | 97,99 | 10,01 |

| 4.2.1 заемные средства | 117974 | 236620 | 118646 | 14076873316 | 29,4 | 51,48 | 22,08 |

| 4.2.2 кредиторская задолженность | 280216 | 218210 | -62006 | 3844744036 | 69,8 | 47,47 | -22,33 |

| 4.2.3 расчеты по дивидендам | 3 | 3 | 0 | 0 | 0 | 0 | 0 |

| 4.2.4 доходы будущих периодов | 0 | 669 | 669 | 447561 | 0 | 0,15 | 0,15 |

| 4.2.5 резервы предстоящих платежей | 2427 | 4136 | 1709 | 2920681 | 0,8 | 0,9 | 0,1 |

| итого | 495395 | 521714 | 26319 | 692689761 | 100 | 100 |

Рис.2. Структура пассива баланса на конец 2008 года

Краткосрочные обязательства так же увеличились как в абсолютном, так и в относительном выражении на 58018 тыс. руб. и 10,01% соответственно.

С другой стороны можно отметить уменьшение долгосрочных обязательств, как в абсолютном, так и в относительно выражении на 46476 тыс. руб. и 10,23% соответственно.

Однако нужно отметить, что к концу года доля собственного капитала в общем объеме источников составила 2,24%, а заемные средства уменьшились на 2,24%.

2.3 Анализ источников формирования капитала

2.3.1 Анализ динамики, состава и структуры источников формирования капитала предприятия

Руководство предприятия должно иметь четкое представление,

• за счет, каких источников ресурсов оно будет осуществлять свою деятельность и

• в какие сферы деятельности будет вкладывать свой капитал.

Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Для анализа динамики, состава и структуры источников формирования капитала предприятия составим табл. 3

Таблица 3. Анализ динамики и структуры источников капитала

| Источник капитала | Наличие средств, тыс. руб. | Структура средств, % | ||||

| на нач. г | на кон. г | изменен. | на нач. г. | на кон. г. | изменен | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| собственный капитал | 38880 | 52657 | 13777 | 7,85 | 10,09 | 2,24 |

| заемный капитал | 456515 | 469057 | 12542 | 92,15 | 89,91 | -2,24 |

Из табл. 3 видно, что на данном предприятии основной удельный вес в структуре капитала занимает заемный капитал, хотя за отчетный период его доля снизилась на 2,24%, а собственного, соответственно, увеличилась на 2,24% Необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный период. Составим табл. 4

Таблица 4. Динамика структуры собственного капитала

| Источник капитала | Наличие средств, ты сруб. | структура средств, % | ||||

| на нач. г | на кон. г | изменен. | на нач. г. | на кон. г. | изменен | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 3. капитал и резервы | 38880 | 52657 | 13777 | 7,85 | 10,09 | 2,24 |

| 3.1 уставный капитал | 4935 | 4935 | 0 | 12,69 | 9,37 | -3,32 |

| 3.2 добавочный капитал | 6367 | 6367 | 0 | 16,38 | 12,09 | -4,29 |

| 3.3 резервный капитал | 0 | 247 | 247 | 0 | 0,47 | 0,47 |

| 3.4 целевое финансирование | 0 | 733 | 733 | 0 | 1,39 | 1,39 |

| 3.5 нераспреде-ленная прибыль прошлых лет | 27578 | 40375 | 12797 | 70,93 | 76,68 | 5,75 |

Таблица 5. Динамика структуры заемного капитала

| Источник заемных средств | Сумма, тыс. руб. | структура капитала, % | ||||

| на нач. г | на кон. г | изменен. | на нач. г. | на кон. г. | изменен | |

| 4. обязательства | 456515 | 469057 | 12542 | 92,15 | 89,91 | -2,24 |

| 4.1 долгосрочные обязательства | 55895 | 9419 | -46476 | 12,2 | 2,01 | -10,23 |

| 4.1.1 заемные средства | 48923 | 0 | -48923 | 87,53 | 0 | -87,53 |

| 4.1.2 отложенные налоговые обязательства | 6972 | 9419 | 2447 | 12,47 | 100 | 87,53 |

| 4.2 краткосрочные обязательства | 401620 | 459638 | 58018 | 87,8 | 97,99 | 10,01 |

| 4.2.1 заемные средства | 117974 | 236620 | 118646 | 29,4 | 51,48 | 22,08 |

| 4.2.2 кредиторская задолженность | 280216 | 218210 | -62006 | 69,8 | 47,47 | -22,33 |

| 4.2.3 расчеты по дивидендам | 3 | 3 | 0 | 0 | 0 | 0 |

| 4.2.4 доходы будущих периодов | 0 | 669 | 669 | 0 | 0,15 | 0,15 |

| 4.2.5 резервы предстоящих платежей | 2427 | 4136 | 1709 | 0,8 | 0,9 | 0,1 |

Данные табл. 4 показывают изменения в размере и структуре собственного капитала: значительно увеличились сумма, и доля нераспределенной прибыли при одновременном уменьшении удельного веса уставного и добавочного капитала. Общая сумма собственного капитала за отчетный год увеличилась в абсолютном выражении на 13777 тыс. руб., а в относительном на 2,24%.

Из табл. 5 следует, что за отчетный год сумма заемных средств увеличилась в абсолютном выражении на 12542 тыс. руб., а в относительном уменьшилась на 2,24%. Произошли существенные изменения и в структуре заемного капитала: доля долгосрочных банковских кредитов уменьшилась в абсолютном выражении на 46476 тыс. руб., в относительном на 10,23%, а краткосрочных увеличилась в абсолютном выражении на 58018 тыс. руб., в относительном на 10,01%.

2.3.2 Оценка стоимости капитала предприятия

Финансовые методы оценки в основном ориентируются на определение будущей стоимости имущества и включают в себя: методы капитализации доходов; методы дисконтирования денежных потоков.

Все балансовые методы предполагают, что собственный капитал, представленный в балансе, определяется как разница между всеми активами предприятия и всеми пассивами (обязательствами). Этот показатель можно назвать балансовой стоимостью собственного капитала предприятия.

К недостаткам этого метода относят то, что он не отражает реальной рыночной стоимости материальных активов, не учитывает нематериальных активов к достоинствам - простота, поскольку практически сразу получается готовый показатель, понятность для большинства пользователей[6].

Изменение в структуре собственного капитала в абсолютном выражении составляет 13777 тыс. руб., а в относительном 2,24%.

Таким образом, собственный капитал предприятия увеличился на 2,24%, что говорит о положительных тенденциях в хозяйственной деятельности предприятия.

Стоимость собственного капитала предприятия в отчетном периоде определяется следующим образом (ф.1):

![]() ,

, ![]() ,

,

Среднегодовая сумма собственного капитала = 91537÷2 = 45768,5 тыс. руб.

Стоимость заемного капитала в виде банковских кредитов исчисляется следующим образом (ф.2):

![]() ,

, ![]() 0,1056

0,1056

Стоимость кредиторской задолженности определяется следующим образом (ф.3):

![]()

![]() - просрочка платежа.

- просрочка платежа.

Просрочки платежей нет

2.4 Анализ размещения капитала и оценка имущественного состояния предприятия

2.4.1 Анализ структуры активов предприятия

Для анализа структуры активов составим табл. 6

1. В балансе предприятия (ООО "Спецстроймонтаж") преобладают оборотные активы (68,12 % на начало года и 70,54 % на конец года), к концу отчётного периода их доля в имуществе предприятия увеличилась, темп роста составил 2,24%.

2. В оборотных активах, в свою очёредь преобладают материальные оборотные средства (запасы). В начале года их доля в имуществе ООО "Спецстроймонтаж" составила 77,34%, к концу года доля несколько снизилась, темп снижения составил 16,92%. Этот вывод закономерен, поскольку мы рассматриваем предприятие, относящееся к строительной отрасли.

Таблица 6 Группировка активов

| Актив баланса | Актив баланса | На начало года | На конец года | Изменениетыс., руб. | Темп роста, % | ||

| тыс.руб. | доля,% | тыс.руб. | доля,% | ||||

| долгос рочные активы | основные средства | 156922 | 31,68 | 152599 | 29,25 | -4323 | -2,8 |

| долгосрочные финансовые вложения | 2 | 0 | 2 | 0 | 0 | 0 | |

| незавершенные капитальные вложения | 0 | 0 | 0 | 0 | 0 | 0 | |

| нематериальные активы | 0 | 0 | 0 | 0 | 0 | 0 | |

| оборотные активы | запасы | 261001 | 52,69 | 222372 | 42,62 | -38629 | -14,8 |

| дебиторская задолженность | 67740 | 13,67 | 138725 | 26,59 | 70985 | 105 | |

| краткосрочные финансовые вложения | 733 | 0 | 0 | 0 | -733 | ||

| денежная наличность | 1072 | 0,22 | 6460 | 1,24 | 5388 | 503 |

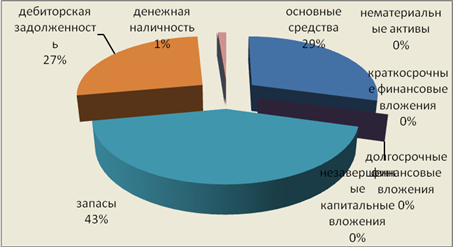

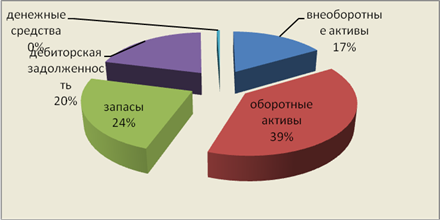

В структуре актива баланса преобладают оборотные активы и на начало и на конец периода. В структуре долгосрочных активов большую долю занимают основные средства, на 2008 год они уменьшились на 2,8%.

Рис. 3. Структура актива баланса на конец 2008 года

В структуре оборотных активов преобладают запасы, к концу 2008 года их доля уменьшилась на 14,8%. Немалую долю в оборотных активах занимает дебиторская задолженность. К концу 2008 года она увеличилась на 105%.

Краткосрочные финансовые вложения и денежная наличность составляет незначительную долю в оборотных активах. Доля денежной наличности к концу 2008 года увеличилась в 5,05 раз.

Внеоборотные активы уменьшились к концу 2008 года, денежные средства увеличились в абсолютном и в относительном выражении, дебиторская задолженность – увеличилась, что может явиться причиной неплатёжеспособности предприятия к концу отчётного периода.

Таблица 7 Структура активов предприятия

| Актив баланса | На начало года | На конец года | прирост | |||

| тыс.руб. | доля,% | тыс.руб. | доля,% | Измене ние, тыс., руб. | доля, % | |

| 1. Внеоборотные активы | 157944 | 31,88 | 153690 | 29,46 | -4254 | -2,42 |

| 2. Оборотные активы | 337451 | 68,12 | 368024 | 70,54 | 30573 | +2,42 |

| в сфере производства | 327861 | 98,45 | 265724 | 90,85 | -62137 | -7.6 |

| в сфере обращения | 5229 | 1,55 | 33688 | 9,15 | +28459 | +7,6 |

|

из них оборотные активы с минимальным риском вложения |

1805 | 0,53 | 6460 | 1,76 | +4655 | +1,23 |

| с невысоким риском вложения | 333077 | 98,70 | 358341 | 97,37 | +25264 | -1,33 |

| с высоким риском вложения | 2569 | 0.77 | 3223 | 0,87 | +654 | +0,1 |

| итого | 495395 | 100 | 521714 | 100 | 26319 | ------- |

|

в том числе немонетарные активы |

1805 | 0,36 | 6460 | 1,24 | +4655 | +0,88 |

| монетарные активы | 493590 | 99,64 | 515254 | 98,76 | +21664 | -0,88 |

| монетарные пассивы | 447113 | 454830 | +7717 |

Из таблицы видно, что за расчётный период структура анализируемого предприятия несколько изменилась. Доля основного капитала (внеоборотных активов) уменьшилась на 2,42%, а доля оборотных активов увеличилась в том числе в сфере производства уменьшилась на 7,6%, а в сфере обращения соответственно увеличилась. В связи с этим изменилось органическое строение капитала: на начало года отношение оборотного капитала к основному 2,14, а на конец - 2,4, что будет способствовать ускорению его оборачиваемости.

Вместе с тем повысился риск вложений в оборотные активы в связи с увеличением доли высокорисковых и с уменьшением доли низкорисковых активов.

Значительный вес имеют монетарные активы в общей валюте баланса, но за расчётный период их доля уменьшилась на 0,88%.

Рассчитаем монетарные пассивы (кредиты банков, кредиторская задолженность, авансы полученные, и другие виды привлечённых средств)

МП0 = 48923+117974+280216 = 447113 тыс.руб.

МП1 = 236620+218210 = 454830 тыс.руб.

Если монетарные активы превышают монетраные пассивы (что мы и наблюдаем на исследуемом предприятии), то при росте цен и снижении покупательной способности денежной единицы, предприятие несёт финансовые потери из-за обесценивания этих активов. Величину данных потерь определим следующим образом:

Среднегодовая сумма

Монетарных активов 504422 тыс.руб.

Монетарных пассивов 450972 тыс.руб.

Чистых монетарных активов 53450 тыс.руб.

Индекс инфляции 120%

∆KL = 53450 - 53450*1,2 = -10690 тыс.руб.

Таким образом, за счёт превышения монетарных активов над монетраными пассивами, предприятие уменьшило собственный капитал на 10690 тыс.руб. это отрицательный эффект инфляции.

2.4.2 Анализ состава, структуры и динамики основного капитала

Таблица 8 Состав и динамика основного капитала

| средства предприятия | На начало года | На конец года | Изменение, руб. | Темп роста, % | ||

| руб. | % | руб. | % | |||

| итого | 157944 | 100 | 153690 | 100 | -4254 | --2,69 |

| основные средства | 156922 | 99,35 | 152599 | 99,35 | -4323 | 0 |

| нематериальные активы | 0 | 0 | 0 | 0 | 0 | 0 |

| долгосрочные финансовые вложения | 2 | 0 | 2 | 0 | 0 | 0 |

| незавершенные капитальные вложения | 0 | 0 | 0 | 0 | 0 | 0 |

| прочие внеоборотные активы | 1020 | 0,65 | 1004 | 0,65 | -16 | 0 |

Из таблицы видим, что сумма основного капитала уменьшилась на 2,69%. Уменьшение произошло как за счёт уменьшения основных средств , так и за счёт уменьшения прочих внеоборотных активов. По остальным статьям изменений за расчетный период не происходила и доля их в основном капитале равна нулю.

Рис.4. Структура основного капитала на конец 2008 года

За отчётный период источники средств увеличились, темп роста составил 5,3%

Ÿ В источниках средств преобладает заёмный и привлечённый капитал 92 % в начале года и 90% в конце года. К концу года его доля немного уменьшается, но не настолько, чтобы поправить финансовое состояние предприятия;

Ÿ Собственный капитал увеличился на 35,4%

Ÿ В заёмном и привлечённом капитале в начале года большую часть составляла кредиторская задолженность и прочие краткосрочные пассивы 57% и 24% соответственно, долгосрочные обязательства составили 11 %. К концу года большую часть составляли уже краткосрочные кредиты, которые увеличили свою долю в имуществе с 24% до 45%. Долгосрочные обязательства к концу года составили всего лишь 1% от всего имущества.

Платежеспособность предприятия анализируется в краткосрочной и долгосрочной перспективе. Оценка способности погашать краткосрочные обязательства (платежеспособность в краткосрочной перспективе) проводится на основе анализа ликвидности активов. Оценка способности расплачиваться по всем видам обязательств (платежеспособность в долгосрочной перспективе) проводится на основе анализа ликвидности баланса.

За отчётный период источники средств увеличились, темп роста составил 5,3%

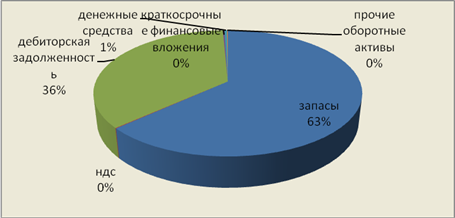

2.4.3 Анализ состава, структуры и динамики оборотных активов

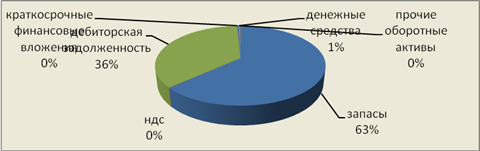

Таблица 9 Структура оборотных средств предприятия, тыс. руб.

| Оборотные активы | 2007 | 2008 | % | |

| Запасы | 261001 | 222372 | 60,4 | -38629 |

| НДС | 6549 | 301 | 0,1 | -6248 |

| Дебиторская задолженность | 67740 | 138725 | 37,7 | + 70985 |

| Краткосрочные финансовые вложения | 733 | 0 | 0 | -733 |

| Денежные средства | 1072 | 6460 | 1,8 | -5388 |

| Прочие | 356 | 166 | 0,03 | -190 |

| Итого | 337451 | 368024 | 1 | -30573 |

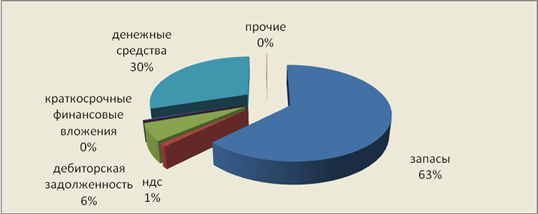

Из таблицы можно заключить, что большую часть в оборотных активах составляют запасы и дебиторская задолженность. Последняя увеличилась, поэтому следует обратить более пристальное внимание именно на управление этой статьёй баланса.

В нашем случае предлагается проводить анализ условий расчёта за продукцию. Именно он позволяет принять обоснованные решения относительно времени отсрочки платежа, объёма кредита, который может быть предоставлен отдельным покупателям с учётом их финансовой устойчивости, целесообразности предоставления скидок за ускорение расчётов.

Рис.5. Структура оборотных средств предприятия на 2008 год.

2.4.4 Анализ состояния производственных запасов

Таблица 7. Анализ состояния производственных запасов

| Актив баланса | 2007 | 2008 | Изменение, руб. | Темп прироста, % | ||

| руб. | % | руб. | % | |||

| Запасы - всего | 261001 | 100 | 222372 | 100 | -38629 | -14,8 |

| Сырье и материалы | 190717 | 73 | 151793 | 68,3 | -174 924 | -20,4 |

| Незавершенное производство | 64687 | 24,8 | 40294 | 18,1 | -24393 | -37,7 |

| Готовая продукция | 3424 | 1,4 | 27228 | 12,2 | +23804 | +695 |

| Расходы будущих периодов | 2173 | 0,8 | 3058 | 1,4 | +885 | +40.7 |

В структуре запасов наибольшую долю имеют сырьё и материалы как в 2007, так и в 2008 году, что и является нормой для предприятия, ведущего деятельность в строительной области. В 2008 году их доля в структуре запасов уменьшилась (с 73% до 68.3%).

Наименьшая доля – расходы будущих периодов. Но в 2008 году они увеличились. (с 0.8% до 1,4%)

Доля незавершенного производства уменьшилась (с 24,8 % до 18,1%) , а доля готовой продукции увеличилась с 1,4% до 12,2%.

2.4.5 Анализ состояния дебиторской задолженности

Главная цель анализа дебиторской задолженности – разработка политики кредитования покупателей, направленной на увеличение прибыли организации, ускорение расчётов и снижение риска не платежей.

В качестве основных задач можно выделить:

- анализ состояния дебиторской задолженности, её состава и структуры,

- формирование аналитической информации, позволяющей контролировать дебиторскую задолженность,

- определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности денежных средств,

- анализ и разработку политики расчётов, обоснование условий предоставления кредита покупателям и получения кредита от поставщиков,

- прогнозирование дебиторской задолженности.

В наиболее общем виде изменения объёма дебиторской задолженности за год могут быть охарактеризованы данными баланса.

Проведём расчёт показателей, характеризующий дебиторскую задолженность ООО "Спецстроймонтаж".

Для анализа дебиторской задолженности используется следующая группа показателей:

1. Оборачиваемость дебиторской задолженности

Кдз = выручка от продажи в кредит/средняя дебиторская задолженность,

Средняя дебиторская задолженность:

ДЗср = (ДЗо+ДЗ1)/2

На 2007 год:

ДЗср = (56888 + 67740)/2 = 62 тыс. руб.

Кдз = 271/62 = 4,37 раз

На 2008 год:

ДЗср = (138725 + 67740)/2 = 103232,5 тыс. руб.

Кдз = 327/103 = 3,17 раз

2. Период погашения дебиторской задолженности:

Тдз = длительность периода*ДЗср/выручка от продажи в кредит.

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения.

На 2007 год:

Тдз = 365*62/271 = 83 дня

На 2008 год:

Тдз = 365*103,2/627 = 60 дней = 2 месяца

3. Доля дебиторской задолженности в общем объёме оборотных активов

ДЗоа = ДЗ/ОА

На 2007 год: ДЗоа= 67740/337451 = 0,20 или 20%

На 2008 год: ДЗоа= 138725/368024= 0,377 или 37,7%

4. Доля сомнительной задолженности в составе дебиторской задолженности

ДЗс = ДЗсз/ДЗ Сомнительных дебиторов нет

Таблица 8 Анализ дебиторской задолженности.

| Показатели | 2007 | 2008 | Изменения |

| Оборачиваемость, кол-во раз | 4,37 | 3,17 | -1,20 |

| Период погашения Дз, дни | 83 | 60 | -23 |

| Доля Дз в ОА, % | 20 | 37,7% | 16 |

| Доля Дсз | - | - | - |

Как следует из таблицы, на 23 дня уменьшился средний срок погашения дебиторской задолженности, который в 2008 году составил 60 дней. Имея в виду, что доля дебиторской задолженности к концу 2008 года составила 36% общего объёма оборотных активов, и оборачиваемость уменьшилась до 3,17 раз, можно сделать вывод о снижении ликвидности оборотных активов в целом и об ухудшении финансового положения предприятия.

Рис 6. Структура актива баланса на конец 2007 года

Сумма дебиторской задолженности отражает текущую задолженность заказчиков в условиях роста объёма производства.

2.4.6 Анализ остатков денежных средств

Таблица 9 Анализ остатков денежных средств

| Актив баланса | 2007 | 2008 | Изменение, руб. | Темп роста, % | ||

| руб. | % | руб. | % | |||

| Имущество - всего | 495395 | 100 | 521714 | 100 | 26319 | 5,3 |

| 1. Внеоборотные активы | 157944 | 31,9 | 153690 | 29,5 | -4254 | -2,7 |

| 2. Оборотные активы | 337451 | 68,1 | 368024 | 70,5 | 30,57 | 9,06 |

| 2.1. Материальные оборотные средства (запасы) | 261001 | 52,7 | 222372 | 42,6 | -38629 | -14,8 |

| 2.2. Дебиторская задолженность | 67740 | 13,7 | 138725 | 26,6 | 70985 | 104,79 |

| 2.3. Денежные средства | 1072 | 0,2 | 6460 | 1,2 | +5888 | +402 |

Денежные средства в структуре активов баланса увеличились на 5888 тыс. руб., или на 402%, что говорит о положительной тенденции в управлении денежными средствами на ООО "Спецстроймонтаж"

2.5 Анализ эффективности и интенсивности использования капитала предприятия

2.5.1 Показатели эффективности и интенсивности использования капитала предприятия, их расчёт и анализ

Эффективность капитала характеризуется его доходностью – отношением суммы прибыли к среднегодовой сумме капитала

ВЕР = (чистая прибыль+проценты за кредиты+налоги из прибыли)/активы

ВЕР0 = 6363+427+8481/495395 = 0,03

ВЕР 1 = 17179+3848+15856 /521714 = 0,07

ROA0 = ВЕР0 (1 – Кн) = 0,03*0,8 = 0,024

ROA1 = ВЕР1 (1 – Кн) = 0,07*0,8 = 0,056

2.5.2 Факторный анализ показателей эффективности использования капитала предприятия

Доходность собственного капитала будем рассматривать по следующей формуле рентабельности собственного капитала:

ROE = ROA*MK, (45)

где, ROA – экономическая рентабельность совокупного капитала до уплаты налогов, MK - мультипликатор капитала или плечо финансовый рычага (ЗК/СК)

Данная взаимосвязь показывает зависимость между степенью финансового риска и прибыльностью собственного капитала. Очевидно, что по мере снижения рентабельности совокупного капитала предприятие должно увеличивать степень финансового риска (увеличивать сумму заемного капитала), чтобы обеспечить желаемый уровень доходности собственного капитала.

Расширим факторную модель ROE за счет разложения на составные части показателя ROA:

ROE = Rп*Коб*МК,

Где Rп – рентабельность продаж (отношение прибыли предприятия к выручке); Коб - коэффициент оборачиваемости капитала предприятия (отношение выручки предприятия к стоимости капитала); MK - мультипликатор капитала или плечо финансовый рычага (ЗК/СК).

Таблица 10 Показатели эффективности использования совокупного капитала

| Показатель | 2007 год | 2008 год |

| Балансовая прибыль, тыс. руб. | 119626 | 36513 |

| Выручка от всех видов продаж, тыс. руб. | 647858 | 225725 |

| Прибыль после уплаты налогов, тыс. руб. | 17179 | 5382 |

| Среднегодовая сумма капитала, тыс. руб.: | 495395 | 521714 |

| Эконом. рент-ть совокупного капитала, % | 44 | 12 |

| Рентабельность продаж, % | 6 | 6 |

| Коэф-т оборачиваемости капитала | 1,31 | 0,43 |

| Мультипликатор капитала | 11,74 | 8,91 |

| Рентабельность собственного капитала после уплаты налогов, % | 92,28 | 23 |

Общее изменение рентабельности собственного капитала 2008 года по сравнению с 2007 составляет – -69,28%. Это произошло, в том числе за счет изменения следующих составляющих:

1) рентабельности продаж: (6-6)* 1,31*11,74 = 0%

2) оборачиваемости капитала: (0,43-1,31)* 6*11,74 = -62%

3) мультипликатора капитала: (8.91 - 11,74)* 6*0.43= -7,28%

Следовательно, на снижение доходности собственного капитала наибольшее влияние оказало изменение такого показателя как оборачиваемость капитала (-62%).

Получение достаточно высокой прибыли на средства вложенные в предприятие, зависит главным образом от изобретательности , мастерства и мотивации руководства. Следовательно, такие показатели как ROA и ROE являются хорошим средством для оценки качества управления. Связанный с эффективностью управления эти показатели намного надежнее других показателей оценки финансовой устойчивости предприятия, основанных на соотношении отдельных статей баланса. Поэтому он составляет большой интерес для всех субъектов хозяйствования.

2.5.3 Анализ оборачиваемости капитала

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы,

На второй - часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции.

На третьей стадии готовая продукция реализуется, и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса.

Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Оборачиваемость капитала тесно связана с его рентабельностью и служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность.

Средние остатки всего капитала и его составных частей рассчитываются по средней хронологической: половина суммы на начало периода плюс остатки на начало каждого следующего месяца плюс половина остатка на конец периода и результат делится на количество месяцев в отчетном периоде.

При определении оборачиваемости всего капитала сумма оборота должна включать общую выручку от всех видов продаж. Если же рассчитываются показатели оборачиваемости только функционирующего капитала, то в расчет берется только выручка от реализации продукции, работ, услуг, а в знаменателе - сумма активов за вычетом долгосрочных и и краткосрочных финансовых вложений, неустановленного оборудования, остатков незаконченного капитального строительства и др.

Эффективность использования оборотных средств характеризуется, с одной стороны, их оборачиваемостью, с другой – ликвидностью.

Ликвидность текущих активов – скорость превращения их в денежную форму, позволяет оценить эффективность использования оборотного капитала как источника текущих платежей предприятия. К показателям ликвидности оборотных активов относят коэффициенты срочной, абсолютной, критической и текущей ликвидности, отражающие платежные возможности предприятия при выполнении некоторых условий.

Коэффициент быстрой (срочной) ликвидности показывает, в какой степени краткосрочные обязательства предприятия (задолженность по краткосрочным кредитам и кредиторская задолженность, могут быть обеспечены имеющимися у него денежными средствами (ф.38).

Кб.л.(2007) = ДС/(П1+П2) = 1072/(24092+238268) = 0,004

Кб.л.(2008) = ДС/(П1+П2) = 1046/(55895+400620) = 0,002

Коэффициент срочной ликвидности уменьшился по сравнению с 2007 годом, хотя и в 2008 году он не достигал нормы. (уменьшение произошло из-за увеличения кредиторской задолженности).

Коэффициент абсолютной ликвидности характеризует возможность предприятия погашать краткосрочную задолженность за счет наиболее ликвидных активов, к которым относят денежные средства и краткосрочные финансовые вложения (в сумме составляют А1) могут быть обеспечены имеющимися у него денежными средствами (ф.37)

Каб.л.(2007) = 1805/(24092+238268) = 0,007

Каб.л(2008) = 1793/(55895+400620) = 0,004

Коэффициент абсолютной ликвидности также уменьшился по сравнению с 2007 годом.

Критический коэффициент ликвидности (Ккр.л.) отражает возможности погашения краткосрочной задолженности за счет наиболее ликвидных активов и при условии своевременного расчета с дебиторами. В числитель коэффициента добавляется дебиторская задолженность предприятия (быстрореализуемые активы, А2). Величина коэффициента – не менее 0,7-0,8.

К3(2007) = 69545/(24092+238268) = 0,265

К3(2008) = 109151/(55895+400620) = 0,239

Критический коэффициент ликвидности также не достигает нормы и уменьшается по сравнению с 2007 году.

Коэффициент текущей ликвидности (Кт.л.) показывает платежные возможности предприятия при условии полного использования наиболее ликвидных и быстрореализуемых активов (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности), а также за счет реализации части производственных запасов. В числитель коэффициента добавляются материальные оборотные средства (медленно реализуемые активы, А3) (ф.39)

Ктл(2007) = 330546/(24092+238268) = 1,26

Ктл.(2008) = 298110/(55895+400620) = 0,653

Коэффициент текущей ликвидности также не достигает нормы ни в 2007, ни в 2008 году, в 2008 он даже меньше, чем в 2007 году.

Оборачиваемость дает возможность оценить эффективность использования оборотных средств с точки зрения обеспеченности текущей (операционной) деятельности предприятия. Система показателей оборачиваемости включает:

1) Скорость оборота – количество дней, в течение которого оборотные средства совершают один полный оборот, проходя все стадии и возвращаясь в первоначальную, денежную форму.

Доб = ![]() (46)

(46)

где Оср – средняя за период сумма оборотных средств,

Д – число дней в анализируемом периоде,

Qр – выручка от реализации продукции за период.

Доб (2007) = 247331х90/124517 = 179 дней

За 2007 год оборотный капитал совершил два оборота.

Доб (2008) = 318109х90/225725 = 128дней

За 2008 год капитал совершил почти три оборота.

Мы видим, что скорость оборота уменьшилась.

2) Прямой коэффициент оборачиваемости показывает, сколько раз за анализируемый период произошел полный оборот текущих активов предприятия.

Коб = ![]() (47)

(47)

К об (2007) =124517/247331 = 0,5