Дипломная работа: Бухгалтерский учет и аудит производственных запасов предприятия

Содержание

Введение…..……………………………….…………….………………..…….…3

1. Теоретические основы учета и аудита производственных запасов…….…...6

2. Экономическая характеристика Казского рудника ОАО «КМК»………....18

3. Учет производственных запасов в Казском руднике ОАО «КМК»………39

3.1. Документы по учету производственных запасов ......................................39

3.2. Аналитический и синтетический учет производственных запасов .…....43

3.3. Совершенствование учета производственных запасов …………….……51

4. Аудит сохранности и использования производственных запасов в Казском руднике ОАО «КМК»………………………………..… ……………….……...57

4.1. Аудит сохранности и состояния хранения производственных запасов…57

4.2. Аудит обоснованности приобретения и правильности списания производственных запасов ……………………………………………………………60

4.3. Аудит состояния складского учета, недостатки в сохранности и использовании производственных запасов, пути их предупреждения и устранения64

4.4. Обобщение результатов аудита и разработка предложений по устранению недостатков в учете производственных запасов ……….………………..66

Выводы и предложения………………………………………………….…...…69

Список использованной литературы……….………...………………….….….72

Введение

В настоящее время чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных производственных запасов.

Основные производственные запасы, которые участвуют в процессе производства, являются одной из главных основ деятельности предприятия. Без их наличия вряд ли могла осуществляться какая-нибудь деятельность предприятия. В свою очередь, производственные запасы подразделяются на покупные и собственного производства.

Естественно что, для нормального функционирования каждого предприятия необходимы не только покупные производственные запасы, но и запасы, произведенные самим предприятием для собственных нужд.

Одна из главных задач предприятия – это повышение эффективности и качества общественного производства и увеличение отдачи производственных запасов, являющихся материальной базой производства страны.

Производственные запасы участвуют в процессе производства, обслуживают большое число производственных циклов и, переносят свою стоимость полностью на изготовляемую продукцию. Эта особенность производственных запасов делает необходимым их максимально эффективное использование.

Проблема эффективной сохранности и использования производственных запасов всегда была и остается, по сей день наиболее актуальной, так как материально-производственные запасы являются одной из главных основ производственной деятельности предприятия.

Все это обуславливает актуальность исследования теоретических и практических аспектов учета производственных запасов предприятия, аудита их сохранности и использования на конкретном предприятии.

Целью исследования данной работы является учет и аудиторская проверка сохранности и использования производственных запасов на предприятии (на примере Казского рудника ОАО «КМК»).

В процессе работы были поставлены и решены следующие задачи:

-изучение состава и видов материально-производственных запасов предприятия;

-изучение учета производственных запасов на предприятии;

-аудиторская проверка сохранности и использования производственных запасов на предприятии;

-мероприятия по совершенствованию учета производственных запасов на данном предприятии.

Объектом изучения данной работы является Казский рудник Открытого Акционерного Общества «Кузнецкий Металлургический Комбинат». Это промышленное предприятие, основным видом производственной деятельности которого является первичная добыча и промышленная переработка железной руды.

Предметом изучения являются учетные процессы материально-производственных запасов на предприятии – Казский рудник ОАО «КМК», общие тенденции бухгалтерского учета производственных запасов на данном предприятии. Период исследования 2001-2003 гг.

В качестве теоретической и методологической основы изучения широко применялись труды и учебные пособия российских и зарубежных авторов по вопросам учета и аудита материально-производственных запасов на предприятиях.

Базой выработки основных направлений по управлению производственными запасами, согласно разработанному плану, явились официальные документы бухгалтерского учета Казского рудника ОАО «КМК», а также факты и данные, опубликованные в научной литературе и периодической печати.

Методы исследования и изучения, используемые в работе:

1. опрос работников предприятия;

2. статистический метод;

3. графические способы выражения информации;

4. изучение документации по учету производственных запасов на предприятии;

5. личные наблюдения в процессе изучения производственной деятельности данного предприятия.

Структура и объем данной работы, состоит из введения, 4-х глав, выводов и предложений, списка использованной литературы и приложений.

Работа изложена на 73 страницах, включает 14 таблиц, 4 рисунка, 11 приложений. Для написания данной работы использовано 27 источников.

Во введении данной работы обосновывается актуальность выбранной темы, определяется цель работы, предмет, методы, объект исследования, формулируются задачи для проведения работы.

В первой главе «Теоретические основы учета и аудита производственных запасов» в теоретическом аспекте рассматриваются сущность и проблемы учета производственных запасов с точки зрения ученых, посвятивших свои труды изучению данного аспекта.

Во второй главе представлена финансово-экономическая характеристика производственной деятельности Казского рудника ОАО «КМК», сделаны необходимые заключения и выводы о состоянии производственного потенциала предприятия.

В третьей главе «Совершенствование учета производственных запасов в Казском руднике ОАО «КМК» предложены основные направления по сохранности и использованию производственных запасов на предприятии.

Четвертая глава «Аудит сохранности и использования производственных запасов в Казском руднике ОАО «КМК» содержит в себе аудиторскую проверку запасов на данном предприятии и представлено обобщение результатов проведенной проверки.

Выводы и предложения, предложенные по итогам изучения данной темы, логически завершают представленную работу, являясь, решением всех поставленных выше задач.

1. Теоретические основы учета и аудита производственных запасов

Материально - производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой весь производственный процесс предприятия, в котором они используются однократно. Себестоимость производственных запасов полностью передается на вновь созданный продукт.

В целом по стране удельный вес материалов в себестоимости изготовляемой продукции составляет свыше 70%, а в текстильной и химической промышленности - до 85%[18].

В промышленности постоянно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на материальные ресурсы.

В условиях рыночной экономики проблема повышения эффективности использования производственных запасов предприятий занимает центральное место. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Материально - производственные запасы подразделяются на покупные и производимые предприятием для собственного потребления.

Покупные материально -производственные запасы непосредственно функционируют в сфере материального производства предприятия, производимые для собственного производства - удовлетворяют внутренние потребности предприятия [13].

В настоящее время необходимым условием поддержания непрерывности кругооборота является постоянное наличие оборотных средств в материальной форме. Чтобы осуществлялся процесс производства, предприятие должно иметь в нужных размерах запасы запасных частей, строительных материалов, нефтепродуктов, топлива, спецодежды, хозяйственного инвентаря и т.п. При их расходовании на предприятии увеличиваются затраты на производство.

Основным результатом процесса производства является создание конечного продукта - готовой продукции.

Бухгалтерский учет материально-производственных запасов решает следующие задачи:

1) точное документальное оформление и своевременное отражение операций по поступлению, внутреннему перемещению и выбытию производственных запасов;

2) обеспечение достоверных данных по заготовлению, поступлению и отпуску материально – производственных запасов;

3) обеспечение сохранности и контроля за движением и правильным использованием всех материальных ценностей;

4) соблюдение установленных норм запасов и расходов;

5) своевременное выявление неиспользуемых материалов, подлежащих реализации в установленном порядке;

6) получение точных сведений об их остатках, находящихся на складах предприятия.

Для более успешного решения вышеуказанных задач предприятия должны правильно организовать складское хозяйство, располагать рациональной системой первичных и сводных документов и хорошо налаженным документооборотом; обеспечить подбор и подготовку кадров материально ответственных лиц и лиц, связанных с учетом запасов; рационально вести аналитический и синтетический учет товарно-материальных ценностей.

ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н, устанавливает методологические основы формирования в бухгалтерском учете информации о материально – производственных запасах юридических лиц в соответствии с законодательством Российской Федерации.

В соответствии с ПБУ 5/01 материально – производственные запасы являются частью активов организации, которые:

- используются в качестве сырья, основных и вспомогательных материалов, и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг на сторону);

- предназначаются для продажи;

- используются для управленческих нужд организации.

ПБУ 5/01 определяет основные правила учета имущества, входящего в состав оборотных средств организации, используемого при производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации в течение периода, не превышающего 12 месяцев, или обычного операционного цикла, если он не превышает 12 месяцев.

На современном предприятии используется большое количество разнообразных материалов и для надлежащей организации синтетического и аналитического учета необходима их группировка [18]:

1.по назначению и роли в процессе производства;

2.по техническим свойствам.

В зависимости от назначения и роли в процессе производства различают:

- сырье и материалы, покупные полуфабрикаты,

- топливо, тара и тарные материалы,

- запасные части,

- строительные материалы,

- прочие материалы.

На каждую такую группу материально – производственных запасов в бухгалтерском учете открывают отдельный субсчет.

Все материалы по способу их использования и назначения в производственном процессе подразделяются вышеуказанным образом. Подробнее эту классификацию можно представить по следующим признакам [16]:

1.Сырье и основные материалы образуют вещественную основу созданного продукта: они полностью потребляются, изменяя свою первоначальную форму. Основные материалы - это продукция обрабатывающей промышленности, черные и цветные металлы, продукты промышленности и сельского хозяйства (сырье), ткани и т.д.

2.Вспомогательные материалы, в отличие от основных материалов не образуют вещественной основы продукта: они могут присоединиться к основным материалам для придания ему определенного качества.

Также они могут потреблять орудия труда для поддержания их в рабочем состоянии; могут использоваться для обеспечения нормального хода процесса производства: для ремонта и т.д. (смазочные материалы, краска, лак, обтирочные материалы и пр.).

Подразделение материалов на основные и вспомогательные носит условный характер, не определенный физико-химическими свойствами. Одни и те же материалы в разных производствах могут быть основными или вспомогательными материалами.

В ряде отраслей промышленности в силу специальных свойств вообще трудно определить основные и вспомогательные материалы. Ни один из этих материалов не выступает в качестве основы продукта.

3. Покупные полуфабрикаты - материалы, которые подвергаются определенной обработке по законной технологии, переделе, но не являются готовой продукцией. Эти полуфабрикаты и комплектующие изделия могут считаться основными материалами (моторы в станкостроении, шины в автомобилестроении).

4. Отходы производства – это остатки сырья и материалов, образующиеся в результате раскроя материалов и их обработки. Одни отходы полностью утрачивают свои потребительские свойства, другие могут вновь пройти обработку (стружка, опилки, обрезки труб и т. д.).

В отдельные группы материальных ценностей выделены: топливо, запасные части, которые по своей роли являются вспомогательными материалами, но, учитывая, что они имеют значительный удельный вес, они выделяются в отдельную группу и роли в производстве

Приведенные экономические группировки производственных запасов, положены в основу выделенных счетов и субсчетов.

Для формирования показателей о наличии и движении производственных запасов в настоящее время используется счет: 10 – «Материалы».

Этот счет относится к активным инвентарным счетам. По дебету этого счета в начале года отражают остаток средств и все дальнейшие поступления, а по кредиту - выбытие, списание средств. Остаток на конец отчетного периода указывается по дебету счета и отражается в активе баланса.

Материалы на счете 10 отражаются на отдельных субсчетах по соответствующим классификационным группам:

10-1. Сырье и материалы;

10-2. Покупные полуфабрикаты;

10-3. Топливо;

10-4. Тара и тарные материалы;

10-5. Запасные части;

10-6. Прочие материалы;

10-7. Материалы, переданные в переработку на сторону;

10-8. Строительные материалы;

10-9. Прочие материалы.

На используемых счетах и субсчетах материальные ценности учитываются по каждому наименованию.

Для правильного планирования потребности в производственных запасах, рациональной организации аналитического учета и контроля за использованием запасов предприятия применяют более детальную группировку по технологическим признакам. Все материалы подразделяются на группы (по свойствам), а внутри групп на сорта, типы и т.д.

Каждому сорту, наименованию, типу и т.д. приписывается номенклатурный номер, который заносят в номенклатурный справочник, представляющий собой систематизированный перечень материалов. В этом справочнике содержится полностью техническая характеристика каждого запаса поименно в соответствии с действующими стандартами.

Одним из важнейших моментов правильной организации учета материальных ресурсов является их оценка. Материальные ценности принимаются к бухгалтерскому учету по фактической себестоимости [6].

Фактической себестоимостью материальных ресурсов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение материальных ценностей могут быть:

-суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

-таможенные пошлины;

-невозмещаемые налоги, уплачиваемые в связи с приобретением материальных ценностей;

-вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные ценности;

Не включаются в фактические затраты на приобретение материально – производственных запасов:

-НДС и другие возмещаемые налоги;

-Общехозяйственные и аналогичные расходы, которые не связаны непосредственно с приобретением материальных ценностей;

-Затраты по доведению материально – производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, включающие в себя затраты организации по доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

Фактическая себестоимость материальных ценностей при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов: использование в процессе изготовления основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат [11].

Учет и формирование затрат на производство материальных ценностей осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материальных ценностей, внесенных в счет вклада в уставный капитал организации, определяется исходя из их денежной оценки, согласованной учредителями организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материальных ресурсов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования. Данные о действующей цене должны быть подтверждены документально или экспертным путем.

Фактическая себестоимость материальных ресурсов, приобретенных по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из стоимости ценностей переданных или подлежащих передаче организацией. Стоимость товаров, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

Фактическая себестоимость материальных ценностей, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и предусмотренных Положением [11].

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец года по цене возможной реализации, если она ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты организации.

Материальные ценности, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материальных ценностей, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центробанка РФ, действующему на дату принятия к бухгалтерскому учету организацией запасов по договору [18].

При отпуске материальных ценностей в производство и ином выбытии их оценка производится организацией одним из следующих методов:

1. по себестоимости каждой единицы;

2. по средней себестоимости;

3. по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

4. по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Применение одного из методов по виду (группе) запасов производится в течение отчетного года, и этот метод оценки материалов отражается в приказе по учетной политике предприятия.

Однако при появлении новой группы запасов, которая ранее не входила в учетную номенклатуру запасов ни самостоятельно, ни в составе другой группы запасов, организация имеет право дополнить свою учетную политику и осуществить выбор оценки списания данного вида материальных ценностей [15].

Оценка материально-производственных запасов на конец отчетного периода производится в зависимости от принятого метода оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

С целью более эффективного использования и сохранности производственных запасов на предприятиях регулярно проводятся аудиторские проверки. Предприятие привлекает независимую аудиторскую фирму для проверки данного участка бухгалтерского учета.

Целью такой аудиторской проверки запасов обычно является формирование мнения о достоверности показателей учета производственных запасов и соответствие законодательству Российской Федерации.

Аудиторская проверка материально-производственных запасов начинается с ознакомления с материальным отделом бухгалтерского учета:

-кто ведет бухгалтерский учет движения ценностей (образование, бухгалтерский стаж, родственные связи);

-какими нормативными документами пользуется бухгалтер данного участка;

-кому подотчетен данный бухгалтер;

-кто его проверяет по исполняемой работе;

-наличие плана (графика) – схемы документооборота и альбома с перечнем и образцами заполненных первичных документов;

-обоснованность, оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учету;

-наличие схем постановки учета движения ценностей на счетах;

-какие методы внутреннего контроля используются (инвентаризация, документирование, партионного раскроя, нормативного учета) для проверки отклонений фактического расхода материалов от норм;

-соблюдаются ли сроки проведения инвентаризации ценностей и порядок оформления результатов инвентаризации.

Аудиторская проверка производственных запасов включает в себя следующие моменты:

-проверка наличия и существования материально-производственных запасов на складах предприятия;

-все ли операции с материально-производственными запасами, которые должны быть отражены на счетах учета, действительно в них представлены;

-является ли организация собственником всех материально-производственных запасов, т.е. имеются ли на них имущественные права, а суммы, отраженны в учете, как задолженность;

-правильность оценки материально-производственных запасов и связанных с ними обязательств;

-правильно ли выбраны и применяются принципы учета материально-производственных запасов.

В качестве информационной базы при проведении такой проверки аудитор руководствуется:

1) Нормативными документами, касающимися приема, учета, хранения и отпуска материальных ценностей на предприятии;

2) Приказом об учетной политике предприятия на текущий период;

3) Первичными документами по оформлению операций с материально-производственными запасами на предприятии;

4) Организационно-правовыми документами и материалами предприятия;

5) Бухгалтерской отчетностью предприятия и бухгалтерскими регистрами по учету материально-производственных запасов.

В процессе проведения проверки аудитор руководствуется следующими нормативно-правовыми документами:

-Федеральный закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете»;

-Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденный приказом Минфина России от 29.07.98 г. № 34н;

-Положение по бухгалтерскому учету «Учет материально-производственных запасов», утвержденный приказом Минфина России от 09.06.01 г. №44н;

-План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденный приказом Минфина России от 31.10.00 г. № 94н;

При аудиторской проверке рассматриваются следующие вопросы, касающиеся учета производственных запасов:

-оценка организации учета сохранности и списания материальных ценностей;

-организация и порядок ведения складского хозяйства;

-изучение договоров на поставку материальных ценностей;

-проверка соблюдения предприятием налогового законодательства по операциям, связанным с приобретением, выбытием и переоценкой материальных ценностей.

Сохранность материальных ценностей зависит от условий их хранения, поэтому необходимо проверять состояние складского хозяйства в данной организации.

Аудитор выясняет: число и размещение складских помещений, хранилищ (буртов, башен, траншей и т.п.), в том числе типовых и приспособленных, их емкость; условия для хранения ценностей; обеспеченность весоизмерительными приборами.

По результатам проведенной аудиторской проверки независимая аудиторская фирма дает объективное заключение, в котором указывает проверяемому предприятию на допускаемые искажения и ошибки на проверяемом участке учета (учет материально - производственных запасов), а также дает необходимые рекомендации по дальнейшему ведению и восстановлению бухгалтерского учета там, где это необходимо.

Проверяемое предприятие обязательно должно принять к сведению все данные рекомендации по исправлению допущенных ошибок на данном участке учета (учета материально – производственных запасов) и стараться избегать подобных ошибок в дальнейшем.

Также данное предприятие должно разработать необходимые мероприятия по обеспечению сохранности запасов в долгосрочной перспективе.

2. Экономическая характеристика Казского рудника ОАО «КМК»

Казский рудник Открытого Акционерного Общества «Кузнецкий Металлургический Комбинат» (далее Казский рудник ОАО «КМК») – это государственное промышленное предприятие, главной целью производственной деятельности которого является добыча и переработка железной руды.

Данное предприятие располагается в пригородной зоне города Таштагола Кемеровской области в 120 км на юг от города Новокузнецка и в 4 км от станции Тенеш, Кемеровской железной дороги и входит в местную сырьевую базу Кузнецкого металлургического комбината. В настоящее время оно является акционерным обществом Кузнецкого металлургического комбината и имеет самостоятельный отчетный баланс.

Предприятие осуществляет свою деятельность под непосредственным руководством Кузнецкого металлургического комбината на основе полного хозяйственного расчета и самофинансирования. Также данное предприятие самостоятельно отвечает за полученные результаты от своей производственной деятельности и выполнение своих обязательств перед заказчиками и другими контрагентами.

Предприятие показательное по культуре производства и внедрению достижений науки, техники и передового опыта в производство, а по основным производственно- экономическим показателям Казский рудник ОАО «КМК» значительно опережает промышленные формирования в своей зоне.

Основным предназначением Казского рудника ОАО «КМК» является добыча и переработка железной руды, которая осуществляется в соответствии с заказами предприятий обслуживаемой экономической зоны. Предприятие осуществляет свою производственную деятельность в соответствии с разрабатываемым и утверждаемым планом экономического и социального развития.

Предприятие рационально использует природные ресурсы; не допускает умышленного загрязнения окружающей среды; не нарушает правил безопасности промышленного производства, санитарно-гигиенических норм и требований по защите здоровья работников, населения и потребителей продукции.

Таблица 2.1 - Размеры производства Казского рудника ОАО «КМК» за 2001-2003 г.г.

| Показатель | 2001 | 2002 | 2003 | 2003 к 2001 % |

| Стоимость товарной продукции, тыс. руб. | 15823 | 16134 | 202447 | 1279,4 |

| Среднегодовая численность работников, чел | 1506 | 1466 | 76 | 5,05 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 584405 | 343643 | 313180 | 53,60 |

Рассматривая основные показатели, отражающие размеры производства Казского рудника ОАО «КМК» можно сказать следующее.

Стоимость товарной продукции в 2003 году составила 202447 тыс.руб. Видно, что произошло увеличение по сравнению с базисным 2001 годом на 1279,4 %, то есть почти в 12 раз. Это стало возможным благодаря привлечению новых деловых партнеров (потребителей), а также введением в эксплуатацию новейшего оборудования в подземных шахтах и применением современной технологии переработки руды. Наблюдается положительная тенденция повышения выпуска товарной продукции с 15823 тыс.руб. до 202447 тыс. руб.

Среднегодовая численность работников на конец 2003 года составила 76 чел, по сравнению с 2001 годом на 94,95 % меньше. Это сокращение произошло вследствие того, что на предприятии наблюдается резкое сокращение списочного рабочего состава в связи с реорганизацией и преобразованием (компьютеризация большинства участков работы) Казского рудника ОАО «КМК».

Среднегодовая стоимость основных фондов в 2003 году составила 313180 тыс.руб., по сравнению с базисным годом наблюдается существенное снижение состава основных средств на 46,4 % (в 2001 году этот показатель составил– 584405 тыс.руб.). Это уменьшение произошло в основном за счет выбытия объектов из состава основных средств предприятия, вследствие их полной амортизации (изношенности).

В состав Казского рудника ОАО «КМК» входят:

1. Основные цеха:

1.1.Шахта – подземная добыча руды;

1.2.Дробильно-обогатительная фабрика.

2. Вспомогательные цеха и участки:

2.1.Автотранспортный цех;

2.2.Участок производственной котельной;

2.3.Энергетический участок;

2.4.Ремонтно-строительный участок;

2.5.Участок погрузки и выгрузки;

2.6.Участок водоснабжения и канализации.

На предприятии применяется повременная, сдельно-премиальная заработная плата и оплата труда по конечному результату.

Оплата труда работников предприятия производится в размере не ниже установленного государством МРОТ. При изменении МРОТ производится обязательная корректировка заработной платы в сроки и размерах предусмотренных законодательством Российской Федерации.

Оплата труда на предприятии производится с учетом квалификации, отработанного времени, реального вклада в экономику предприятия, конечных результатов труда.

Также на предприятии осуществляются доплаты к основной заработной плате за особые заслуги труда (высокая квалификация, совмещение профессий, работа в сверхурочное время, праздничные дни, ночное время, за разрыв рабочей смены). По итогам работы за год, выплачивается вознаграждение в соответствии с действующим положением о фонде материального поощрения – 13 заработная плата.

Фонд годовой заработной платы по предприятию составил:

- 2001 год – 59450 тыс. руб.;

- 2002 год – 78131 тыс. руб.;

- 2003 год – 121580 тыс. руб.

Ежегодно предприятие приобретает машины, оборудование и транспортные средства. Так в 2001 году было приобретено транспортных средств и оборудования на сумму 18460 тыс. руб. В 2002 году на – 18383 тыс. руб., в 2003 году на – 3782 тыс.руб.

Таблица 2.2 - Состав и структура рабочей силы в Казском руднике ОАО «КМК» в 2003 г.

| Категории работников | 2003 год | |

| чел. | % к итогу | |

| Всего по предприятию: | 76 | 100 |

|

В том числе: Работники занятые в промышленном производстве |

40 | 52,6 |

|

Из них: Рабочие постоянные: |

40 | 52,6 |

| В т.ч.- проходчики | 25 | 32,9 |

| -электромонтажники | 5 | 6,6 |

| -машинисты | 7 | 9,2 |

| -взрыватели | 3 | 3,9 |

| Служащие | 10 | 13,2 |

| Из них:- руководители | 1 | 1,3 |

| - специалисты | 9 | 11,9 |

| Работники, занятые в подсобных промышленных предприятиях | 10 | 13,2 |

| Прочие работники | 16 | 21 |

Рассмотрев более подробно состав и структуру рабочей силы на предприятия можно сказать следующее. Общая численность работников на данном предприятии в 2003 году составила 76 человек. Из них работников занятых в промышленном производстве – 40 человек, они все являются постоянными работниками.

Численность слу4жащих на данном предприятии составляет 10 человек, в том числе 1 руководитель и 9 специалистов.

Работники, занятые в подсобных промышленных предприятиях составили 10 человек. Прочие работники предприятия составляют 16 человек.

Наибольший удельный вес составляет основная масса рабочей силы - работники, занятые в промышленном производстве предприятия (52,6%).

Таблица 2.3 – Состояние основных средств Казского рудника ОАО «КМК»

| Наименование основных средств | 2002 год. | 2003 год | 2003 к 2002, % | ||

| тыс.руб | % к итогу | тыс.руб | % к итогу | ||

| Здания | 131439 | 20,9 | 129434 | 21,1 | 98,5 |

| Сооружения | 371949 | 59,1 | 369041 | 60,1 | 99,2 |

| Машины и оборудование | 79502 | 12,6 | 83114 | 13,5 | 104,5 |

| Транспортные средства | 19247 | 3,1 | 19247 | 3,1 | 100 |

| Производственный инвентарь | 1349 | 0,2 | 1349 | 0,2 | 100 |

| Рабочий скот | 6 | - | 6 | - | 100 |

| Другие виды средств | 26026 | 4,1 | 11795 | 2,0 | 45,3 |

| ИТОГО: | 629518 | 100 | 613986 | 100 | 97,5 |

|

В том числе - производственные |

603486 | 95,9 | 602185 | 98,1 | 99,8 |

| - непроизводственные | 26032 | 4,1 | 11801 | 1,9 | 45,3 |

Рассмотрев приведенные показатели и расчеты можно сделать некоторые выводы. На предприятии – Казский рудник ОАО «КМК» основные средства в общей сумме по состоянию на 1 января 2004 года составили 613986 тыс.рублей, что по сравнению с прошлым годом меньше на 15532 тыс. рублей (2,5 %). Это изменение произошло за счет начисления ежегодной амортизации, в частности: зданий – 1,5%; сооружений – 0,8% и части других видов основных средств.

Также следует сказать, что наибольший удельный вес в общей сумме основных средств предприятия занимают: сооружения – 60,1%; на втором месте – здания – 21,1%.

Следует отметить, что наибольшую часть составляют основные средства производственного назначения: в 2003 году – 99,8%; в 2002 году – 95,9% в общей сумме средств предприятия.

Таблица 2.4 - Финансовые результаты от реализации продукции Казского рудника ОАО «КМК» за 2003 г.

| Показатель | 2001г | 2002г | 2003г |

2003г к 2001 % |

| Выручка от реализации продукции, тыс.руб. | 15823 | 16134 | 202447 | 1279,4 |

| Себестоимость реализованной продукции, тыс.руб. | 13171 | 14537 | 207439 | 1574,9 |

| Валовая прибыль = Выручка - Себестоимость, тыс. руб. | 2652 | 1597 | -4992 | - |

| В т.ч. прибыль от реализации, тыс.руб. | 2652 | 1597 | -4992 | - |

| Рентабельность, % | 16,8 | 9,90 | - | Х |

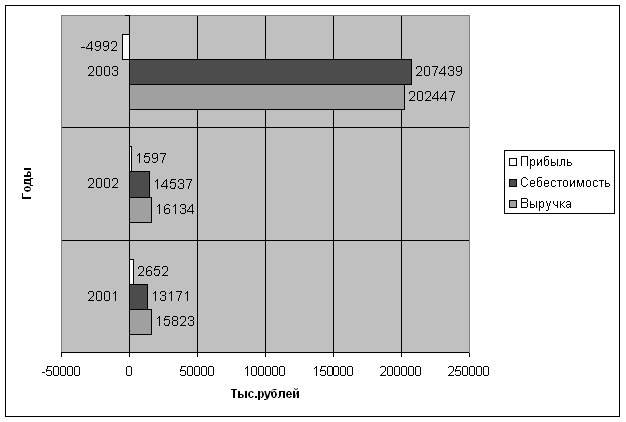

Рассмотрев данные показатели, можно сделать следующие выводы. Выручка от реализации всей продукции на предприятии в 2003 г. составила 202447 тыс. руб., что по сравнению с 2001 годом на 1279,4 % больше (в 2001 г. – 15823 тыс. руб.). Это изменение объясняется увеличением объема продаж предприятия, а также это стало возможным благодаря привлечению новых деловых партнеров (потребителей).

Соответственно произошло увеличение себестоимости реализованной продукции предприятия. В 2003 году она составила 207439 тыс.руб., что по сравнению с 2001 годом на 1574,9 % больше. Это изменение произошло не только за счет увеличения первоначальной стоимости сырья и других материалов, используемых в производстве, но и за счет увеличения объемов производства предприятия.

Прибыль от реализации в 2003 году не была получена. Убыток составил 4992 тыс. руб. В 2002 году прибыль была равна 1597 тыс.руб., а в 2001 - 2652 тыс.руб. то есть наблюдается тенденция снижения прибыли.

Рассматривая подробнее рентабельность продаж в целом по предприятию можно сказать, что наибольший показатель наблюдается в 2001 году, он составил 16,8 %. В целом можно сказать, что предприятие получает нестабильный доход от своей деятельности.

Рисунок 2.2 - Финансовые результаты Казского рудника

ОАО «КМК»

Рисунок 2.2 - Финансовые результаты Казского рудника

ОАО «КМК»

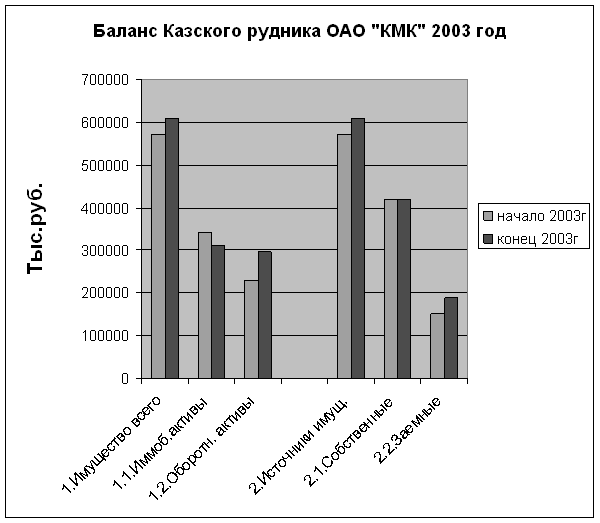

На основании данных баланса произведен анализ финансового состояния Казского рудника ОАО «КМК» за 2003 г. Финансовое состояние предприятия характеризуется размещением и использованием средств и источниками их формирования. Такие сведения представлены в балансе предприятия за 2003 г.

Таблица 2.5 - Аналитическая группировка и оценка статей баланса Казского рудника ОАО «КМК» за 2003 г.

| Статьи баланса | На нач 2003 г. | На кон 2003 г. |

Абсол откл+,-, тыс.руб |

Темп роста, % | ||

| тыс.руб. | % к итогу | тыс.руб | % к итогу | |||

| АКТИВ | ||||||

| 1. Имущество всего | 571807 | 100,0 | 608768 | 100 | +36961 | 106,5 |

| 1.1.Иммобилизованные активы | 343643 | 60,1 | 313180 | 51,4 | -30463 | 91,1 |

| 1.2.Оборотные активы | 228164 | 39,9 | 295588 | 48,6 | +67424 | 129,6 |

| 1.2.1.Запасы | 35910 | 6,3 | 12646 | 2,1 | -23264 | 35,2 |

| 1.2.2.Дебиторская задолженность | 192252 | 33,5 | 282941 | 46,4 | +90689 | 147,2 |

| 1.2.3.Денежные средства | 2 | 0,1 | 1 | 0,1 | -1 | 0,5 |

| ПАССИВ | ||||||

| 1.Источники имущества | 571807 | 100 | 608768 | 100 | +36961 | 106,5 |

| 1.1.Собственный капитал | 419844 | 73,4 | 419851 | 69,0 | +7 | 100 |

| 1.2.Заемный капитал | 151963 | 26,6 | 188917 | 31,0 | +36954 | 124,3 |

| 1.2.1.Долгосрочные обязательства | - | - | - | - | - | - |

| 1.2.2.Краткосрочные обязательства | - | - | - | - | - | - |

| 1.2.3.Кредиторская задолженность | 151963 | 26,6 | 188917 | 31,0 | +36954 | 124,3 |

Из данных показателей видно, что предприятие имеет высокие темпы роста. Так состав имущества предприятия в целом увеличился на 6,5 % (в денежном выражении – на 36961 тыс.руб.). Это произошло в основном за счет увеличения суммы дебиторской задолженности, а также соответственного уменьшения стоимости производственных запасов и денежных средств.

Источники имущества предприятия соответственно тоже увеличились, на 6,5%. Данное изменение произошло как за счет незначительного увеличения собственного капитала (в частности полученной прибыли от своей деятельности), так и заемного капитала (в частности за счет увеличения кредиторской задолженности). Следует заметить, что предприятие не имеет долгосрочных и краткосрочных обязательств.

Рисунок 2.3- Баланс Казского рудника ОАО «КМК» 2003 г.

Таблица 2.6 - Исходные данные для оценки финансового состояния Казского рудника ОАО «КМК» в 2003 г.

| Статьи баланса | Условное обозначен | На нач 2003 г. | На кон 2003 г. | Измен +,- |

| АКТИВ | ||||

| 1.Основные средства и иные внеоборотные активы | СВ | 343643 | 313180 | -30463 |

| 2. Текущие активы: | ТА | 228164 | 295588 | +67424 |

| Денежные средства | ДС | 2 | 1 | -1 |

| Расчеты с дебиторами | ДЗ | 192252 | 282941 | +90689 |

| Запасы и затраты | ЗЗ | 35910 | 12646 | -23264 |

| Прочие активы | ПА | - | - | - |

| Баланс | Б | 571807 | 608768 | +36961 |

| ПАССИВ | ||||

| 1.Собственный капитал | СК | 419844 | 419851 | +7 |

| 2.Привлеченный капитал: | ПК | 151963 | 188917 | +36954 |

| Текущие обязательства | ТО | 151963 | 188917 | +36954 |

| Долгосрочные обязательства | ДО | - | - | - |

| Баланс | Б | 571807 | 608768 | +36961 |

Устойчивость финансового положения предприятия зависит от целесообразности и правильности вложений финансовых ресурсов в активы, которые динамичны по своей природе. При функционировании предприятия величина активов и их структура постоянно меняется. Поэтому для определения финансового состояния предприятия оценивается его финансовая устойчивость, характеризующаяся соотношением собственных и заемных средств.

Анализ финансовой устойчивости предприятия показывает, по каким конкретным направлениям следует вести работу для его улучшения, выявляет его слабые позиции и важные аспекты на данном предприятии.

Финансовая устойчивость предприятия определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает степень гарантии экономических интересов предприятия и его партнеров.

Далее на основании исходных данных можно рассчитать показатели финансовой устойчивости предприятия.

Таблица 2.7 - Расчет показателей финансовой устойчивости Казского рудника ОАО «КМК» в 2003 г.

| Коэффициенты |

Усл. обозн |

Формула расчета | На нач 2003г | На кон 2003г |

| 1.Финансовой автономии (независимости) | К ав | СК/Б* | 0,73 | 0,69 |

| 2.Финансовой зависимости | К фз | ПК/Б | 0,27 | 0,31 |

| 3.Текущей задолженности | К тз | ТО/Б | 0,27 | 0,31 |

| 4.Долгосрочной финансовой независимости | К д фн | (СК+ДО)/Б | 0,73 | 0,69 |

| 5.Покрытия долгов собственным капиталом | К пд | СК/ПК | 2,76 | 2,22 |

| 6.Финансового риска | К фр | ПК/СК | 0,36 | 0,45 |

| 7.Финансовой маневренности | К м | ТА/СК | 0,54 | 0,70 |

| 8.Инвестирования | К и | СК/СВ | 1,22 | 1,34 |

| 9.Обеспеченности оборотных активов собственными средствами | К сс | (СК-СВ)/ТА | 0,33 | 0,36 |

Коэффициент финансовой автономии (или независимости) предприятия отражает удельный вес собственного капитала предприятия в общей валюте баланса. Его нормативное значение ≥ 0,5. В нашем случае этот показатель составил в 2003 г. - 0,69, что свидетельствует о том, что собственный капитал предприятия занимает доминирующее место в общей валюте баланса.

Коэффициент финансовой зависимости предприятия отражает долю заемного капитала в общей валюте баланса. Его нормативное значение ≥1. В Казском руднике ОАО «КМК» этот показатель в 2003 году составил 0,31, это означает, что данное предприятие использует заемные средства в незначительной форме.

Коэффициент текущей задолженности показывает отношение краткосрочных финансовых обязательств к общей валюте баланса. Его значение в Казском руднике ОАО «КМК» в 2003 г. составило 0,31, это означает, что текущая задолженность предприятия по краткосрочным обязательствам (различные дебиторы) достаточно невелика.

Коэффициент долгосрочной финансовой независимости (или финансовой устойчивости) предприятия отражает отношение собственного и долгосрочного заемного капитала к общей валюте баланса. Его нормативное значение ≥ 0,8. На данном предприятии этот показатель составил 0,69, это означает, что Казский рудник ОАО «КМК» финансово неустойчивое предприятие в долгосрочной перспективе.

Коэффициент покрытия долгов собственным капиталом (или коэффициент платежеспособности) показывает отношение собственного капитала к заемному. Его нормативное значение ≥ 1. В нашем случае это 2,22, то есть предприятие в состоянии покрыть собственным капиталом (либо собственными средствами) все свои долги.

Коэффициент финансового риска отражает отношение заемного капитала к собственному. Его нормативное значение ≤ 1. В Казском руднике ОАО «КМК» этот показатель составил 0,45. Эта величина достаточно низкая, поэтому риск очень маловероятен.

Коэффициент финансовой маневренности показывает отношение собственных оборотных средств к собственному капиталу. Его нормативное значение ≥ 0,1, на предприятии в 2003 г. этот показатель составил 0,70. Это означает, что собственные оборотные средства очень маневренны.

Коэффициент инвестирования отражает отношение собственного капитала к внеоборотным активам предприятия. Его нормативное значение > 1. В Казском руднике ОАО «КМК» этот показатель составил 1,34, что является положительной тенденцией, так как предприятие в состоянии инвестировать собственным капиталом внеоборотные активы.

Коэффициент обеспеченности оборотных активов собственными средствами отражает степень обеспеченности оборотных активов предприятия собственными средствами. Его нормативное значение ≥ 0,1. Этот показатель на предприятии составил 0,36, это означает, что оборотные средства предприятия обеспечены собственными средствами по максимуму.

Следующим шагом в оценке финансового состояния предприятия ставится анализ ликвидности баланса, который дает оценку платежеспособности организации, то есть способности своевременно и полностью рассчитаться по всем своим обязательствам.

Ликвидность баланса определяется, как степень покрытия обязательств организации, ее активами, срок превращения которых в деньги, соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Для определения ликвидности баланса данного предприятия следует сопоставить общие итоги приведенных групп по активу и пассиву баланса.

Баланс предприятия считается абсолютно ликвидным, если соблюдаются следующие соотношения групп по активу и пассиву баланса: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Окончательные результаты проводимых расчетов по данным анализируемого предприятия показывают, что в этом предприятии сопоставление итогов групп по активу и пассиву имеет следующий вид:

Таблица 2.8 - Анализ ликвидности баланса Казского рудника ОАО «КМК» за 2003 г.

| Актив | На нач 2003 г | На кон 2003 г | Пассив | На нач 2003 г | На кон 2003 г | Платежный излишек | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1 | 2 | 1 | П1 | 151963 | 188917 | -151961 | -188916 |

| А2 | 192252 | 282941 | П2 | - | - | - | - |

| А3 | 35910 | 12646 | П3 | - | - | - | - |

| А4 | 343643 | 313180 | П4 | 419844 | 419851 | -76201 | -106664 |

На начало анализируемого периода – 2003 год, в Казском руднике ОАО «КМК» наблюдается такое соотношение групп по активу и пассиву: А1 < П1; А2 > П2; А3 > П3; А4 < П4.

На конец 2003 г. такое соотношение групп по активу и пассиву выглядит следующим образом А1 < П1; А2 > П2; А3 > П3; А4 < П4.

Исходя из этих расчетных данных, можно охарактеризовать баланс предприятия, как ликвидный.

Это значит, что анализируемое предприятие является достаточно платежеспособным в условиях проводимого анализа. То есть Казский рудник ОАО «КМК» в состоянии нести финансовую ответственность по всем своим долгам (внешним и внутренним) принадлежащим ему имуществом.

В целом по анализируемому предприятию – Казский рудник ОАО «КМК» не наблюдается наличия платежного излишка по всем вышеуказанным группам активов.

Проводимый по вышеизложенной схеме анализ ликвидности баланса данного предприятия – Казского рудника ОАО «КМК» является относительно приближенным, более детальным является анализ платежеспособности данного предприятия при помощи расчета нескольких финансовых коэффициентов, приведенным ниже.

Таблица 2.9 - Расчет показателей ликвидности Казского рудника ОАО «КМК» в 2003 г.

| Показатель | Формула расчета | На нач 2003 г | На кон 2003 г | Измен +.- |

| 1.Коэффициент абсолютной ликвидности | А1 / П 1 | 0,00001 | 0,00001 | - |

| 2.Коэффициент быстрой ликвидности | (ДС+ краткосроч.фин. вложения + краткоср. ДЗ)/ТО | 1,27 | 1,5 | 0,23 |

| 3.Коэффициент текущей ликвидности | (ТА-расходы буд.периодов)/ (ТО-доходы буд.периодов -резервы предстоящих расх-в и платежей) | 1,5 | 1,56 | 0,06 |

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. В Казском руднике ОАО «КМК» этот показатель низкий, он составляет на конец отчетного периода - 0,00001. Это говорит о том, что предприятие имеет очень маленькую сумму денежной наличности и наличием достаточно большой суммы краткосрочных долгов.

Коэффициент быстрой (срочной) ликвидности отражает отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Обычно удовлетворяет соотношение ≥ 1. В Казском руднике ОАО «КМК» этот показатель составил на конец 2003 г. – 1,50. Это очень высокий показатель для предприятий. Объясняется тем, что Казский рудник ОАО «КМК» имеет достаточное наличие краткосрочных вложений и краткосрочной дебиторской задолженности, и очень маленькой суммой краткосрочных финансовых обязательств.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отражает отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия оборотными активами оборотных пассивов. На предприятии этот коэффициент составляет конец 2003 г. - 1,56. Это хороший показатель, он говорит о том, что оборотные активы предприятия покрывают оборотные пассивы полностью.

Казский рудник ОАО «КМК» по результатам проведенного анализа принадлежит к предприятиям с хорошим запасом финансовой устойчивости, позволяющее быть уверенным в возврате заемных средств.

Наиболее полно охарактеризовать данное предприятие в условиях рыночной экономики помогают данные о наличии и состоянии производственных запасов Казского рудника ОАО «КМК».

При характеристике обеспеченности Казского рудника ОАО «КМК» производственными запасами были использованы следующие источники информации:

-заявки предприятия на поставку производственных запасов;

-контракты на поставку материалов;

-оперативные данные отдела материально-технического снабжения;

-сведения аналитического и синтетического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и т.п.

Характеристика обеспеченности материальными ресурсами данного предприятия заключается в сопоставлении плановой потребности в материалах с учетом запасов на начало изучаемого периода, с данными о фактическом их поступлении.

Пристальное внимание было уделено состоянию складских запасов сырья и материалов. В процессе анализа было проверено соответствие фактического размера запасов основных видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материальных ценностей в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материальными ценностями в днях и сравнивают ее с нормативной.

Проверку производят также для выявления излишних и ненужных запасов сырья и материалов.

Таблица 2.10 - Состояние запасов основных видов материальных ресурсов в Казском руднике ОАО «КМК» в 2003 г.

| Наименование запасов | Ср.сут расх | Фактич. запас | Норма запаса, дн | Отклонение от нормы запаса | ||

| нат. | дн | дни | нат.выр | |||

| 1 | 2 | 3 | 4 | 5 | 6=4-5 | 7=6*2 |

| Нефтепродукты | ||||||

| Бензин А-80, кг | 250 | 1250 | 5 | 7 | -2 | -500 |

| Дизельное топливо, кг | 200 | 2000 | 10 | 9 | -1 | -200 |

| Солидол, кг | 20 | 300 | 15 | 16 | -1 | -20 |

| Топливо | ||||||

| Уголь, т | 400 | 4000 | 10 | 8 | 2 | 800 |

| Дрова, м³ | 200 | 1000 | 5 | 3 | 2 | 400 |

Анализируя данные предыдущей таблицы можно сказать, что по состоянию запасов материальных ресурсов на предприятии наблюдается перерасход по все видам нефтепродуктов. Фактические запасы бензина, дизельного топлива и солидола гораздо ниже норматива (на 500 кг, 200 кг и 20 кг соответственно), что говорит о том, что на предприятии идет нелимитированный расход нефтепродуктов. То есть не осуществляется постоянный контроль за расходованием этого вида запасов.

По твердому топливу наблюдается иная картина. По этим видам производственных запасов на предприятии имеется экономия, то есть фактическое наличие материальных ресурсов, значительно превышает их нормативное значение. Так по каменному углю на 800 т, а по дровам на 400 м³ больше. Это может быть объяснено неправильным первоначальным подсчетом (при поставке) либо неправильным расходованием (списано больше, чем израсходовано).

При анализе обеспеченности было изучено качество самого плана, и прежде всего обоснованность планирования потребности в ресурсах. Такой анализ установил, правильно ли определена предприятием потребность в материальных ресурсах, а также своевременность и полнота выполнения договоров на поставку сырья, материалов, топлива.

Также было изучено выполнение планов по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции.

Таблица 2.11 – Характеристика обеспеченности основными видами производственных запасов Казского рудника ОАО «КМК» в 2003г

|

Наименование запаса |

План потр с уч остатка на нач г. | Заключено договоров | Получено по договорам | Отклонение от потребности | Коэф обеспеченн факт | ||

| всего | в т.ч. | ||||||

| Дог-в от потребн | Получ от дог-в | ||||||

| Нефтепродукты | |||||||

| А-80, кг | 115200 | 120000 | 100000 | -15200 | +4800 | -20000 | 0,87 |

| Дт, кг | 161300 | 160000 | 150000 | -11300 | -1300 | -10000 | 0,93 |

| Сол, кг | 850 | 800 | 800 | -50 | -50 | 0 | 0,94 |

| Топливо | |||||||

| Дрова,м³ | 200500 | 200000 | 200000 | -500 | -500 | 0 | 0,99 |

Анализируя расчетные данные вышеуказанной таблицы можно сказать следующее.

В целом по анализируемому предприятию наблюдается недообеспеченность основными видами производственных запасов. Хотя и небольшая.

Так по бензину А-80 наблюдается фактическая обеспеченность лишь на 0,87, по дизельному топливу – 0,93, по солидолу – 0,94, по дровам – 0,99. Как видно, наиболее обеспечено предприятие дровами, так как отклонение от нормы составило всего 0,01.

Степень обеспеченности потребности в производственных запасах договорами на их поставку оценивается со стоимостной стороны, в результате изменения цен на материально-производственные запасы.

Таблица 2.12 - Оценка обеспеченности Казского рудника ОАО «КМК» производственными запасами в стоимостном выражении в 2003г.

| Запасы | ПЛАН | ФАКТ | Отклонения +,- | ||||||

| Потреб кг | Ц,р | ∑,т.р. | Получ, кг | Ц,р | ∑,т.р. | В по луч ,кг | В Ц | В ∑,т.р | |

| А-80, кг | 115200 | 8,5 | 979,2 | 100000 | 9,5 | 950 | -15200 | 1,0 | 29,2 |

| Дт, кг | 161300 | 9,5 | 1532,35 | 150000 | 10 | 1500 | -11300 | 0,5 | 32,35 |

| Солидол, кг | 850 | 12,0 | 10,2 | 800 | 12,5 | 10 | -50 | 0,5 | 0,2 |

| Дрова, м³ | 200500 | 300 | 60150 | 200000 | 360 | 72000 | -500 | 60 | 11,85 |

Анализируя расчетные данные этой таблицы можно сказать следующее.

Запланированная потребность в производственных запасах по предприятию не выполнена ни по одному виду запасов.

Так по бензину А-80 недовыполнение плана составило 15200 кг, дизельному топливу – 11300 кг, солидолу – 50 кг, дровам – 500 м³.

Хотя в 2003 г. произошло повышение цен на покупные производственные запасы, увеличение стоимости запасов произошло в незначительном порядке. Так на бензин А-80 цена увеличилась на 1,0 руб., на дизельное топливо – на 0,5 руб., на солидол – на 0,5 руб., на дрова – на 60 руб.

В общем отклонения по сумме затрат производственных запасов составили: по бензину А-80 это изменение равно 29,2 тыс.руб., по дизельному топливу – 32,35 тыс.руб., солидолу – 0,2 тыс.руб., по дровам – 11,85 тыс.руб.

В целом можно сказать, что анализируемое предприятие запланировано невыполнимые для себя нормы потребности производственных запасов.

В последствии на предприятии необходимо более точно планировать нормы потребности в основных видах производственных запасов, исходя из реального расхода каждого вида запасов. Для этого необходимо наладить полный и четкий расход производственных запасов и фиксацию этих изменений в учете.

Для более точной и четкой характеристики самого предприятия и эффективности использования основных видов материальных ресурсов на анализируемом предприятии применяется система обобщающих показателей.

Обобщающие показатели – это, прежде всего материалоемкость и коэффициент соотношений темпов роста объема производства и материальных затрат.

Показатель материалоемкости может быть исчислен как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно – натуральном (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

Анализ использования основных видов материальных ресурсов на анализируемом предприятии проводится по видам материалов занимающих наибольший удельный вес в общих затратах на производство.

В процессе проведения анализа использования основных видов материальных ресурсов, фактический уровень показателей эффективности использования материальных ценностей был сравнен с плановым показателем, изучена их динамика и причины изменения, а также влияние на объем производства продукции.

Таблица 2.13 - Использование материальных ресурсов в Казском руднике ОАО «КМК» в 2003 г.

| Наименование мат. ресурсов | Расход по плану | Расход фактически | Отклонение от плана | |||

| по план нормам | факт | всего | в т.ч. за счет | |||

| объема пр-ции | норм расх матер-в | |||||

| Нефтепродукты | ||||||

| Бензин А-80, кг | 400 | 410 | 425 | 25 | 10 | 15 |

| Дизельное топливо, кг | 550 | 590 | 600 | 50 | 40 | 10 |

| Солидол, кг | 2,0 | 3,0 | 5,0 | 3,0 | 1,0 | 2,0 |

| Топливо | ||||||

| Дрова,м³ | 400 | 420 | 430 | 30 | 20 | 10 |

Анализируя данные вышеуказанной таблицы можно сказать следующее. На данном предприятии наблюдается количественный перерасход основных видов производственных запасов сверх норм плана.

Так по бензину А-80 текущий перерасход составил 25 кг, в том числе это изменение произошло за счет роста объема продукции на 10 кг, а также за счет несоблюдения норм расхода – на 10 кг.

По дизельному топливу наблюдается аналогичная картина, текущий перерасход составил – 50 кг, в том числе это изменение произошло за счет роста объема продукции на 40кг и за счет нерационального использования работниками предприятия на 10 кг.

По солидолу текущий перерасход составил – 3,0 кг, в том числе за счет роста объема продукции на 1,0 кг, а за счет несоблюдения норм расхода на 2,0 кг.

Дрова были израсходованы больше на 30м³, это изменение произошло за счет увеличения объема продукции (20м³) и неэкономного расходования (10м³).

3. Учет производственных запасов в Казском руднике ОАО «КМК»

3.1. Документы по учету производственных запасов в Казском руднике ОАО «КМК»

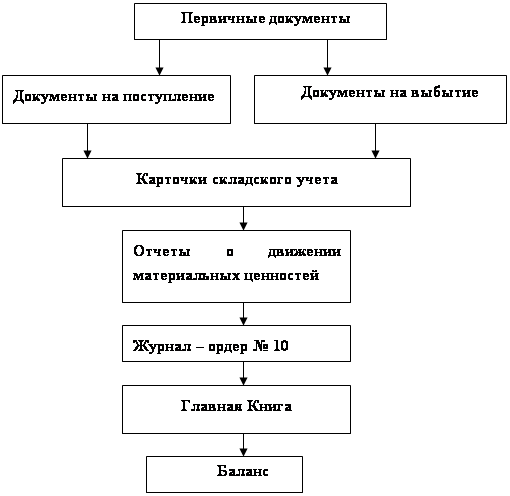

Промышленное производство характеризуется разнообразием условий поступления, хранения и расходования производственных запасов. Это приводит к необходимости использования довольно многочисленных форм первичных документов.

Поступление производственных запасов на предприятие происходит по следующим каналам:

1. от поставщиков;

2. от подотчетных лиц;

3. при списании основных средств, их ликвидации;

4. из собственного производства.

Производственные запасы материалов предприятия пополняются за счет их поставок организациями - поставщиками или прочими лицами на основе договоров.

В таких договорах оговариваются: виды поставляемых товарно-материальных ценностей, коммерческие условия поставки, количественные и стоимостные показатели товарно-материальных ценностей, сроки исполнения договора, порядок расчета.

Приобретение материальных ценностей осуществляется следующим образом. Предприятие назначает своего поверенного, ему выдают подотчет наличные деньги с правами получения ценностей и немедленной оплаты за них, либо доверенность (Приложение 1) по которой можно получить материальные ценности, в счет договоренности, имеющей место между предприятиями в виде договора поставки. Доставка материальных ценностей осуществляется самим предприятием на собственном автотранспорте.

Для выполнения каких-либо операций по получению товарно-материальных ценностей на стороне поверенному лицу предприятия (экспедитору) выдается доверенность (ф. № М-2).

Все доверенности регистрируются в момент выдачи в специальном журнале. Доверенность выписывается бухгалтером на конкретное лицо указанием срока действия и наименований ценностей, предполагаемых к получению. На доверенности имеется роспись экспедитора, которая заверяется подписью главного бухгалтера и директора с наложением оттиска печати предприятия.

По предъявлению доверенности экспедитор получает груз в организации-поставщике. Принимая груз, экспедитор проверяет, нет ли на таре и упаковке следов боя, порчи, а также соответствует ли количество мест поступивших грузов данным, указанным в транспортной накладной. Если при приемке груза возникают сомнения в его сохранности, экспедитор требует проверки всего груза с целью выяснения его сохранности совместно с представителем организации-поставщика. При обнаружении недостачи, боя, порчи, поврежденной тары составляется коммерческий акт, в двух экземплярах, который служит основанием для предъявления претензий к поставщику.

По доверенности экспедитор получает груз непосредственно у поставщика с выпиской одновременно отгрузочных документов, которыми являются фактуры, счет – фактуры (Приложение 2), товарно-транспортные накладные (Приложение 3).

Полученный груз с сопроводительными документами экспедитор доставляет на склад предприятия.

Вместе с поступившим грузом в адрес предприятия поступают сопроводительные документы.

За нарушение условий договоров поставщики и покупатели несут взаимную материальную ответственность в виде неустойки, штрафов и пени за невыполнение договорных условий, за задержку оплаты расчетных документов и за необоснованный отказ.

Независимо от способа доставки и оплаты порядок оприходования товарно-материальных ценностей отвечает определенным требованиям.

При любом варианте получения товарно-материальных ценностей у поставщика и любом варианте доставки их предъявляют кладовщику для оприходования.

Приемка на складе производится методом прямого счета, взвешивания, обмера и внешнего осмотра, с целью выявления соответствия данным сопроводительного документа. В случае несоответствия количества и качества поступивших материалов данным сопроводительных документов составляется приемный акт. Акт составляют и подписывают члены специальной комиссии, назначенной директором предприятия, кладовщик и представитель поставщика. В дальнейшем на основе акта к поставщику могут быть предъявлены соответствующие претензии.

Если не обнаружено никаких расхождений с документами, кладовщик выписывает приходный складской ордер (Приложение 4) в двух экземплярах. Иногда вместо выписки приходных ордеров кладовщик может поставить на сопроводительный документ штамп, удостоверяющий получение.

Экспедитор все документы, по поставленным на склад товарно-материальным ценностям с отметкой кладовщика в их приемке, сдает в бухгалтерию, для списания с него выданной ранее доверенности для отчета за полученные наличные средства экспедитор составляет авансовый отчет (Приложение 5) с приложением документов, подтверждающих, как факт приобретения товарно-материальных ценностей, так и факт сдачи их на склад.

Кроме того, материалы и товары могут поступать на предприятие от подотчетных лиц, которые приобретают их за наличные деньги в магазинах, на рынках, у других предприятий или у населения. В этом случае к авансовому отчету должны быть приложены документы, подтверждающие покупку: счета (Приложение 6), чеки, квитанции приходных кассовых ордеров, акты (справки) в случае осуществления покупки на рынке или у населения. В акте подробно излагается содержание операции с указанием даты и места покупки, количества и цены, а также реквизитов, позволяющих проконтролировать факт приобретения ценностей у физического лица.

Поступление на склад материалов собственного изготовления, от других подразделений и оставшихся от ликвидации имущества оформляют требованиями-накладными.

На основании данных приходных документов заводится карточка учета материалов. По мере совершения хозяйственных операций материально-ответственное лицо производит записи в эти карточки. При этом каждой записи присваивается очередной порядковый номер с начала года, который фиксируется на послужившем основанием для записи первичном документе. После каждого факта движения материалов выводится его количественный остаток.

Расходование материалов на предприятии производится непосредственно со складов предприятия.

Основными документами, которыми оформляются отпуск товарно-материальных ценностей, являются накладные (Приложение 7) и лимитно-заборные ведомости. Разовый отпуск товарно-материальных ценностей для потребления или перемещения внутри предприятия производится на основании накладной внутрихозяйственного значения, отпуск на сторону – по товарно-транспортным накладным в зависимости от вида материальных ценностей. Для оформления отпуска систематически потребляемых в хозяйстве товарно-материальных ценностей применяют лимитно-заборные ведомости.

Лимитно-заборную ведомость выписывают в двух экземплярах на срок в пределах календарного месяца. Она является накопительным документом и значительно облегчает ведение материального учета. В ней учитывается плановое (лимит) и фактическое расходование запасов. Отпуск материалов прекращается после использования лимита. В случае необходимости директор разрешает дополнительный лимит.

Один экземпляр ведомости находится у получателя и является документом для оприходования ценностей, второй остается у кладовщика. При выдаче ценностей кладовщик записывает в обоих экземплярах дату и количество отпущенных средств. При этом в лимитно-заборной ведомости кладовщика расписывается получатель, а ведомости, находящейся у получателя - кладовщик.

На основании накладных и лимитно-заборных ведомостей материальные ценности отпускаются со склада в места их потребления.

При расходовании материальных ценностей на нужды производства их списывают на основании специализированных актов.

Списание на затраты израсходованных на производство нефтепродуктов производят на основании путевых и учетных листов, предварительно обобщенных в накопительных ведомостях.

В конце месяца заведующий складом представляет в бухгалтерию реестр сдачи документов в двух экземплярах отдельно по приходу и расходу материалов. Эта процедура является второй стадией контроля, который осуществляет бухгалтерия за движением производственных запасов. Одновременно в бухгалтерию поступают отчеты (Приложение 8) структурных подразделений о наличии поступлений и использовании материалов и приложенных к ним первичных документах. По вышеуказанной информации бухгалтерия составляет «Ведомость учета остатков материалов на складе».

3.2. Аналитический и синтетический учет производственных запасов в Казском руднике ОАО «КМК

Классификация основных видов материальных ценностей по их назначению и применению в производственном процессе предприятия используется бухгалтерией Казского рудника ОАО «КМК» для ведения синтетического учета материально - производственных запасов на синтетическом счете 10 «Материалы».

Согласно Приказу по учетной политике разработанного и принятого на предприятии, аналитический учет материально - производственных запасов на счете 10 строится по каждому их виду в разрезе следующих субсчетов:

10-1.«Сырье и материалы »

На этом субсчете учитывают состояние, наличие и движение производственного сырья и основных материалов, которые входят в состав вырабатываемой готовой продукции вспомогательных производств, образуя ее основу, или являются необходимыми компонентами при ее производстве.

10-2. «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»

На этом субсчете на предприятии учитывается состояние, наличие и движение специального оборудования, инструментов, производственных приспособлений.

10-3. «Топливо»

Здесь учитывают наличие и движение всех видов горючего, смазочных материалов, твердого и газообразного топлива, приобретенного или заготовленного для эксплуатации собственных автотранспортных средств. Аналитический учет данных видов топлива ведут в разрезе счетов по каждому получателю. Учет нефтепродуктов ведут по их видам, маркам и местам хранения.

10-4. «Тара и тарные материалы»

На этом субсчете учитывают состояние, наличие и движение всех видов тары. К тарным материалам предприятие относит саму тару, а также материалы и детали, предназначенные для ее изготовления или ремонта.

10-5. «Запасные части»

На данном субсчете бухгалтерия предприятия учитывает состояние, наличие и движение всех видов приобретенных или изготовленных запасных частей. Запасные части на предприятии учитывают в денежном и натуральном выражении по группам и маркам машин. В местах хранения запасных частей ведут их количественный учет по каждому наименованию и номенклатурному номеру.

10-6. «Прочие материалы»

На этом субсчете учитываются остатки сырья и материалов, утратившие полностью или частично свои потребительские свойства исходного сырья и материалов, то есть отходы производства и брак.

10-7. «Материалы, переданные в переработку на сторону»

Здесь учитывают движение сырья, переданного в переработку на сторону, стоимость которого в последующем включается в затраты на производство полученных из них изделий.

10-8. «Строительные материалы»

Аналитический учет по данному субсчету ведут по наименованиям материалов и местам их хранения по количеству и стоимости.

10-9. Прочие материалы.

На этом субсчете учитывают такие виды материалов как, отвертки, хозяйственный инвентарь, спецодежду.

Каждая группа материалов бухгалтерия учитывает на соответствующем счете или субсчете.

По дебету счета 10 «Материалы» отражается поступление материалов по следующим каналам:

-от поставщиков в соответствии с договорами поставок (в корреспонденции со счетом 60);

-от подотчетных лиц в порядке закупки мелких партий за наличный расчет (в корреспонденции со счетом 71);

-из производства (в корреспонденции со счетом 20, 23);

-при полной или частичной ликвидации основных средств (в корреспонденции со счетом 91);

-от учредителей в счет их вклада в уставный капитал (в корреспонденции со счетом 75) по согласованной стоимости;

-как безвозмездная помощь (в корреспонденции со счетом 98, субсчет «Безвозмездные поступления») по рыночной цене.

Рисунок 3. 4 - Схема учета запасов в Казском руднике ОАО «КМК»

Выбытие производственных запасов на данном предприятии фиксируется и учитывается по кредиту счета 10 «Материалы» при этом они могут быть отпущены:

-на производственные нужды (дебетуется счет 20, 23, 25, 26, 97) в качестве расходов на продажу;

-на исправление брака (в корреспонденции со счетом 28);

-на капитальное строительство хозяйственным способом (в корреспонденции со счетом 08);

-как вклад в общее имущество по договору простого товарищества (в корреспонденции со счетом 80);

-проданы, списаны, переданы безвозмездно (дебетуется счет 91).

Кроме того, со счета 10 стоимость материалов на предприятии списывается:

-по выявленным сумма недостач на суммы определившихся потерь (дебетуется счет 94);

-как утраченные в результате чрезвычайных обстоятельств – стихийных бедствий, пожаров, аварий (корреспондирует со счетом 99), когда убытки компенсирует страховая компания – сначала дебетуется счет 76.

Синтетический и аналитический учет материальных ценностей осуществляется непосредственно в бухгалтерии данного предприятия после поступления всех первичных документов со склада и других производственных подразделений предприятия.

На анализируемом предприятии используются различные материальные ценности:

- нефтепродукты;

- запасные части к машинам и механизмам;

- строительные материалы;

- топливо;

- тара и тарные материалы;

- спецодежда;

- хозяйственный инвентарь;

- полуфабрикаты

- прочие материалы.

В основном эти материальные ценности приобретаются со стороны (у поставщиков), и лишь незначительная их часть изготавливается на предприятии (топливные ресурсы, добываемые и используемые в производственные нужды на предприятии – каменный уголь).

Согласно действующему положению и законодательству все материальные ценности учитываются на предприятии по фактической себестоимости.

Фактическая себестоимость материальных ценностей складывается из:

- соответствующих цен, указанных в счетах – фактурах и других документов поставщиков;

- торговых наложений;

- скидок;

- транспортных тарифов;

- расходов за доставку на предприятии;

- некоторых других расходов, связанных с заготовлением этих материалов.

В бухгалтерии Казского рудника ОАО «КМК» Отчеты о движении материальных ценностей сверяют с другими регистрами. Данные о поступлении материальных ценностей от поставщиков и расходовании их на производство сверяют с показателями Лицевых счетов всех подразделений предприятия; данные сверяют с показателями ведомостей и другими регистрами.

Подсчитанные в отчетах остатки на конец отчетного месяца по каждому виду материальных ценностей должны соответствовать остаткам на эту дату, числящимся у материально ответственных лиц в карточках или книгах складского учета.

Затем данные всех отчетов обобщаются в денежном выражении в целом по предприятию. Для этой цели используют Ведомость учета материальных ценностей, товаров и тары. Ведомость открывают на месяц в разрезе синтетических счетов, а при необходимости и по субсчетам или группам материалов.

Поскольку движение материальных ценностей в ведомости отражается в твердых ценах, на первой странице приводится расчет отклонений фактической стоимости материалов от учетных цен. В данной ведомости отражают остатки материальных ценностей на начало месяца по каждому складу и их поступления по всем складам и учетным группам.

Во второй половине ведомости отражают расход товарно-материальные ценностей в корреспонденции с дебетом счетов по направлениям их расхода. После подсчета общей суммы расхода выводят остаток на конец месяца.

После этого фактическую себестоимость использованных материалов в разрезе корреспондирующих счетов переносят из ведомости в журнал-ордер по кредиту соответствующего счета.

При ведении ведомости по субсчетам или группам материальных ценностей перед занесением кредитового оборота в журнал-ордер (Приложение 9) данные отдельных ведомостей предварительно обобщаются в целом по синтетическому счету.

Кредитовые обороты журналов-ордеров по счетам учета товарно-материальных ценностей в целом и по корреспондирующим счетам в установленном порядке переносят в Главную книгу.

Итоги оборотов сверяют с данными других регистров.

После сверки данных регистров и Отчетов о движении материальных ценностей остатки каждого вида материальных ценностей на начало следующего месяца записывают в сальдовые ведомости в количественном и стоимостном выражении, причем указывают остатки и тех ценностей, по которым в течение месяца не было движения.

Расход производственно-материальных ценностей на различные хозяйственные цели в бухгалтерии предприятия отражается по кредиту счета 10 «Материалы».

При этом дебетуются различные счета в зависимости от направления использования производственно-материальных ценностей; в частности счета производственных и других затрат:

-20 «Основное производство»;

-23 «Вспомогательное производство»;

-25 «Общепроизводственные расходы» (на предприятии он учитывается, как «Общецеховые расходы»);

-26 «Общехозяйственные расходы»;

-08 «Вложения во внеоборотные активы».

Таблица 3.14 - Хозяйственные операции по счету 10 в Казском руднике ОАО «КМК» за 2003 год

| Содержание операции | Дт | Кт | Сумма, тыс.руб | ||

| Операции по движению покупных материалов | |||||

| 1 | Оприходованы материалы, купленные у поставщиков | 10 | 60 | 100000 | |

| 2 | Стоимость НДС по приобретенным материалам | 19 | 60 | 20000 | |

| 3 | Оприходованы запасы, купленные за счет подотч. сумм | 10 | 71 | 11000 | |

| 4 | Оприходованы материалы, полученные от сторон. оргций | 10 | 76 | 6000 | |

| 5 | Оприходованы материалы, полученные безвозмездно | 10 | 98 | 1000 | |

| 6 | Суммы начисленной зарплаты рабочим за погрузку, выгрузку и доставку на предприятие материалов | 10 | 70 | 50000 | |

| 7 | Отчисления по зарплате за доставку материалов | 10 | 69 | 810 | |

| 8 | Стоимость услуг транспорта по доставке материалов | 10 | 23 | 890 | |

| 9 | Оприходованы отходы от забракованного сырья | 10 | 28 | 500 | |

| 10 | Возвращение материалов поставщикам при обнаружении дефекта (после оприходования) | 28 | 10 | 1200 | |

| Операции по движению материалов, производимых предприятием | |||||

| 1 | Получены материалы из собственного производства | 10 | 20 | 28000 | |

| 2 | Старые запчасти, поступили из реммастерской | 10 | 23 | 100 | |

| 3 | Оприходованы отходы от забракованной продукции | 10 | 28 | 120 | |

| 4 | Произведена внутренняя передача материалов | 10 | 10 | 512 | |

| 5 | Отражен отпуск материалов в производство | 20 | 10 | 117300 | |

| 6 | Отпущены материалы на общепроизводственные и общехозяйственные нужды | 2526 | 10 | 100000 | |

| 7 | Израсходованы материалы на исправление брака | 28 | 10 | 1000 | |

Как мы видим запасы в Казском руднике ОАО «КМК» учитываются по всем правилам бухгалтерского учета. Хозяйственные операции отражаются записями в соответствии с ПБУ 5/01 по представленному списку.

3.3. Совершенствование учета производственных запасов в Казском руднике ОАО «КМК»

Оформление приемки и отпуска материальных ценностей на данном предприятии – Казский рудник ОАО «КМК» достаточно трудоемко из-за большого количества и разнообразия форм первичных документов. Поэтому, важное значение в этих условиях имеет упрощение бухгалтерского учета на этом участке учета- учета материально-производственных запасов.

С этой целью в Казском руднике ОАО «КМК» первичные документы по учету материально-производственных запасов на внутреннее перемещение и отпуск в производство оформляются только в натуральных показателях.

В конце месяца в бухгалтерии предприятия по данным первичных документов происходит списание на затратные счета материальных ценностей по учетным ценам, в качестве которых служат оптовые цены приобретения производственных запасов в течение месяца.

В целях совершенствования документального оформления отпуска материалов на производство в Казском руднике ОАО «КМК» можно предложить два направления:

1. повышение контрольных функций первичного учета;

2. введение в обращение лимитно-заборных карт на все производственные запасы, которые предназначены: для последовательного оформления отпуска материалов, а также для текущего контроля за лимитами отпуска материалов на производственные нужды.

С этой целью, прежде всего, в Казском руднике ОАО «КМК» необходимо установить предельные лимиты отпуска основных видов материалов на производство, основываясь на прогрессивных нормах и плановых объемах их расхода на предприятии.