Дипломная работа: Бухгалтерский учет и аудит товарных операций в розничной торговле

Введение

1. Теоретические и методологические основы организации бухгалтерского учета и аудита товарных операций в розничной торговле

1.1 Цель, задачи бухгалтерского учёта и аудита, экономическая сущность товарных операций

1.2 Нормативно-правовая база бухгалтерского учёта и аудита товарных

операций

1.3 Особенности учета товаров на предприятиях розничной торговли

1.4 Налогообложение предприятий розничной торговли: Единый налог на вмененный доход (ЕНВД)

2. Бухгалтерский учет товарных операций в ООО «Магазин Донвино»

2.1 Характеристика предприятия ООО «Магазин Донвино»

2.2 Документальное оформление товарных операций на предприятии

2.3 Отчётность материально-ответственных лиц

2.4 Синтетический и аналитический учёт товарных операций

2.5 Инвентаризация товаров на предприятиях розничной торговли

3. Аудит товарных операций в ООО «Магазин Донвино»

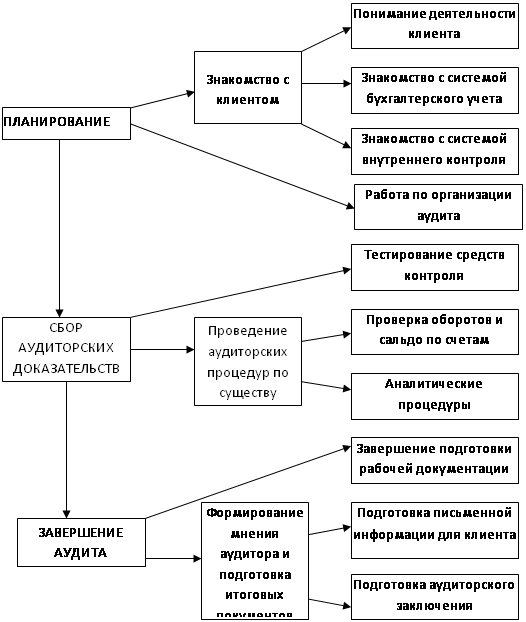

3.1 Сущность и принципы организации аудита на предприятиях розничной торговли

3.2 Основные этапы и методика аудита товарных операций

3.3 Аудит товарных операций в ООО «Магазин Донвино»

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Торговля - это вид предпринимательской деятельности, связанный с куплей-продажей и оказанием услуг покупателям. В эту сферу вовлечено практически все население страны либо в качестве продавцов, либо в качестве покупателей. Под торговлей мы понимаем хозяйственную деятельность по обороту, купле и продаже товаров. Причем в качестве и продавцов, и покупателей могут выступать юридические лица, индивидуальные предприниматели и физические лица без регистрации в качестве предпринимателей. Основной задачей торговли является удовлетворение спроса потребителя, т.е. предоставление последнему товара определенного свойства и качества в определенном месте, в определенное время и за определенную плату.

В соответствии с современной российской экономической теории, рынок - это совокупность конкретных экономических отношений и связей между покупателями и продавцами, а также торговыми посредниками по поводу движения товаров и денег, отражающая экономические интересы субъектов рыночных отношений и обеспечивающая обмен продуктами труда. В узком смысле, рынок - это сфера товарного обращения, обмена денег на товары и товаров на деньги.

Ежедневно в деятельности торговой организации происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка до места продажи, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка покупателям, уценка, списание и др. Процесс приобретения и продажи товаров непосредственно связан с движением денежных потоков в организации, образованием и погашением задолженностей продавцов и покупателей. Все это относится к хозяйственным операциям.

Кроме того, для обеспечения нормальной деятельности торговая организация должна иметь торговое оборудование, холодильники, склады, помещения для торговли, транспортные средства и пр. Чтобы обзавестись таким имуществом, необходимы средства - источники формирования имущества. К ним относятся вклады собственников, займы, кредиты, прибыль организации, целевое финансирование, безвозмездные поступления, задолженность поставщикам и покупателям. За счет этих источников формируется не только основной, но и оборотный капитал организации. И наконец, основным фактором торгового процесса является труд, то есть вклад людей в производство в форме непосредственного расходования умственных и физических усилий.

Торговля выполняет ряд функций, влияющих на развитие рыночной экономики, среди них:

- доведение предметов потребления до потребителей. Выполняя данную функцию, торговля организует пространственное перемещение товаров от производителей к потребителям, осуществляя при этом ряд операций по продолжению процесса производства в сфере обращения (например, транспортировку, хранение);

- поддержание баланса между предложением и спросом с одновременным активным воздействием на производство в части объема и ассортимента выпускаемой продукции;

- сокращение издержек обращения в сфере потребления (затрат покупателей на приобретение товаров) путем совершенствования технологии продаж, информационных услуг и пр.;

- создание рабочих мест для лиц, занятых в торговом процессе. Эта функция напрямую влияет на решение проблемы занятости населения.

Выделение торговли в отдельную отрасль экономики связано с общественным разделением труда и стремлением к более эффективному использованию имеющихся ресурсов. Различают следующие виды торговли:

- оптовая- реализации товаров, как правило, крупными партиями, что предполагает их дальнейшую перепродажу или переработку. Товары в результате оптового оборота в конечное потребление не поступают;

- розничная - торговля товарами и оказание услуг покупателям для личного, домашнего использования, не связанного с предпринимательской деятельностью.

Розничная торговля является важнейшей отраслью хозяйственной деятельности, так как занята реализацией товаров конечному потребителю, что является завершающим звеном движения товара в сфере обращения. В основе хозяйственной деятельности торгового предприятия лежат процессы приобретения, хранения и реализации товаров, которые можно охарактеризовать как товарные операции.

Актуальность данной темы определена тем, что на современном этапе усиливается конкуренция, увеличивается поток товаров, ожесточаются условия между поставщиками и покупателями, поэтому приобретают особую значимость полнота, своевременность, достоверность отражения расчетов по товарным операциям является одним из оценочных показателей, определяющих качество работы фирмы. Грамотное построение и управление процессом учета расчетов по товарным операциям имеет большое значение в успешной работе предприятия.

Розничная торговля при определенных условиях подлежит переводу на уплату ЕНВД. При этом с 1 января 2006 г. под розничной торговлей для целей применения ЕНВД понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи (ст. 346.27 НК РФ) [2]. Таким образом, применение ЕНВД по розничной торговле теперь не связано со способами расчета за товар. Главное, чтобы заключенный договор отвечал понятию договора розничной купли-продажи. Пунктом 1 ст. 492 Гражданского кодекса РФ установлено, что по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью [1].

Основным критерием, позволяющим отличить розничную торговлю от оптовой, является конечная цель использования приобретаемого покупателем товара (Письмо ФНС России от 18.01.2006 № ГИ-6-22/31 о направлении Письма Минфина России от 28.12.2005 № 03-11-02/86) [12].

В связи с чем, основной целью дипломной работы является изучение бухгалтерского учета и аудита товарных операций на предприятии розничной торговли на примере ООО «Магазин Донвино». Для достижения этой цели решаются следующие задачи:

- изучить теоретические и методологические основы организации бухгалтерского учёта товарных операций в розничной торговле;

- рассмотреть основные аспекты бухгалтерского учёта товарных операций в ООО «Магазин Донвино»;

- ознакомиться с основными принципами проведения аудита товарных операций на предприятиях розничной торговли.

Объектом исследования является Общество с ограниченной ответственностью (ООО «Магазин Донвино»). Согласно Устава общества, основной вид деятельности организации - розничная торговля пищевыми продуктами, табачными изделиями, алкогольными и другими напитками (Приложение 1). Общество вправе осуществлять любые виды деятельности, не запрещенные законом Российской Федерации. Форма собственности - частная. В части налогообложения организация находится на уплате ЕНВД (единый налог на вмененный доход). По результатам 2006 года Общество имеет прибыль. По данным синтетического и аналитического учета составляется квартальная и годовая отчетность. С целью изучения порядка и особенностей учета товаров, а также проведение аудита товарных операций на исследуемом предприятии, объектом исследования являются первичные и сводные документы, связанные с учетом движения товаров, учетные регистры и формы отчетности, с помощью которых отражена особенность учета товаров на данном торговом предприятии, а также проведен аудит торговых операций. Главный бухгалтер формирует учетную политику организации, на основе ПБУ 1/98 «Учетная политика организации», которую утверждает руководитель организации.

Выбор темы дипломной работы связан в первую очередь с тем, что основным видом деятельности ООО «Магазин Донвино» является розничная торговля, поэтому возникла необходимость изучения товарных операций, как совокупности действий, связанных с приобретением товаров и их дальнейшей перепродажей по более высокой стоимости. Понятно, что основным отличием торговых операций от процесса производства является отсутствие самого производства, но любой товар, прошедший стадию производства, попадает к потребителю через торговую сеть. Поэтому значение торговли велико, так как она является последней стадией товарооборота.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА И АУДИТА ТОВАРНЫХ ОПЕРАЦИЙ В РОЗНИЧНОЙ ТОРГОВЛЕ

1.1 Цель, задачи бухгалтерского учёта и аудита, экономическая сущность товарных операций

В соответствии со ст.492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью [1]. По сути, такими покупателями являются физические лица – конечные потребители товара. Однако, договор розничной купли - продажи возможен и между юридическими лицами, приобретающими товар, затраты по которому не относятся на себестоимость. Торговля - особая деятельность людей, связанная с осуществлением актов купли-продажи и представляющая собой совокупность специфических технологических и хозяйственных операций, направленных на обслуживание процесса обмена.

В процессе перехода к рыночной экономике в Российской Федерации, произошли значительные изменения в сфере торговли. Она превратилась в одну из ведущих и наиболее динамично развивающихся отраслей народного хозяйства. Около 90% своих доходов население расходует на приобретение предметов потребления в розничной торговой сети. В настоящее время торговой деятельностью занимаются почти 1,2 млн организаций. Это треть всех предприятий страны. Таким образом, розничная торговля - это продажа товаров конечным потребителям, и при этом не с целью ее дальнейшей перепродажи или использования в рамках предпринимательской деятельности физических лиц из числа индивидуальных предпринимателей или юридических лиц.

В соответствии с п.23 Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения, утвержденного Постановлением Госкомстата России от 1 декабря 2003 г. N 105, розничная торговля представляет собой продажу товаров населению для личного потребления или использования в домашнем хозяйстве за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков [15].

В целях применения положений гл.26.3 НК РФ в соответствии со ст.346.27 НК РФ под розничной торговлей понимается торговля товарами и оказание услуг покупателям за наличный расчет, а также с использованием платежных карт [2]. Обязательным признаком операции, относимой к розничной торговле, является наличие кассового чека (документов строгой отчетности, приравниваемых к чекам).

Согласно ст.2 Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» контрольно-кассовую технику в обязательном порядке должны применять все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг [5]. При этом контрольно-кассовая техника применяется и в том случае, если в качестве покупателя выступает индивидуальный предприниматель, сторонняя организация (в том числе через своих уполномоченных представителей), а также любые иные покупатели. В отдельных случаях в соответствии с порядком, определяемым Правительством Российской Федерации, организации могут осуществлять наличные денежные расчеты без применения контрольно-кассовой техники, но при обязательном условии выдачи ими соответствующих бланков строгой отчетности. Учитывая характер осуществляемых хозяйственных операций, организации розничной торговли, как правило, документы строгой отчетности при осуществлении наличных расчетов не применяют, а используют контрольно-кассовые аппараты [2].

Объектом процесса торговли является товар. В соответствии со ст. 455 ГК РФ товаром по договору купли-продажи признаются материальные ценности, которые могут свободно отчуждаться или переходить от одного лица к другому, если они не изъяты из оборота или не ограничены в обороте. [1]. Движение товаров и прочие операции с ними сопровождаются расчетами между поставщиками и покупателями, формированием доходов. Общая стоимость проданных товаров (доход от обычных видов деятельности) в торговле называется товарооборотом, а в других отраслях - выручкой от продажи товаров.

В настоящий момент определение розницы приведено в соответствие со ст. 492 Гражданского кодекса РФ, поэтому такой деятельностью считается торговля с физическими лицами. При этом неважно, как покупатели расплачиваются - наличным или безналичным расчетом. А если товары продаются за наличные юридическим лицам, то это под ЕНВД не подпадает. Поэтому если фирма торгует за наличные как с юридическими, так и с физическими лицами, то ей придется вести раздельный учет. Не включаются в оборот розничной торговли: стоимость проданных товаров, не выдержавших гарантийных сроков службы; стоимость проездных билетов, талонов на все виды транспорта.

В ходе работы торгового предприятия осуществляются процессы приобретения, хранения, реализации товаров. Совокупность этих процессов можно объединить в понятие - товарные операции. Экономическая сущность товарных операций в розничной торговле заключается в том, что в процессе осуществления торговой деятельности происходит взаимодействие экономических субъектов (производители, оптовые организации, арендодатели, экспедиторские организации и др.) и конечных потребителей товара (физические лица, юридические лица, приобретающие товары затраты по которым не относятся на себестоимость). Происходит перемещение товара из сферы производства в сферу конечного потребления, тем самым завершается цикл движения товара. Процесс реализации в рознице выявляет потребительские приоритеты, что в свою очередь влияет на ассортимент производимой продукции. Кроме того, развитие розничной торговли способствует развитию здоровой конкуренции, что содействует улучшению качества товаров и снижению цен, а следовательно развивается инфраструктура рынка и экономика в целом.

Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением хозяйственного учета. Основным объектом бухгалтерского учёта в розничной торговле являются товары, поэтому бухгалтерия организации розничной торговли обязана обеспечить полный учёт поступающих товаров и своевременное отражение в учёте операций, связанных с их выбытием. В связи с чем, основными целями бухгалтерского учета в торговле являются: контроль за сохранностью товаров, своевременное представление руководству предприятия информации о товарообороте и валовом доходе, о состоянии товарных запасов и эффективности их использования.

Следует отметить, что для целей бухгалтерского учета под товарами понимается часть – материально - производственных запасов организации, приобретенная и предназначенная для продажи (ПБУ 5/01) [19]. Для достижения этих целей решается целый комплекс бухгалтерских задач:

- проверка правильности документального оформления товарных операций, своевременное и правильное отражение их в учете;

- контроль за товарными запасами, выявление неходовых, залежалых и недоброкачественных товаров;

- контроль за финансовыми показателями (размер прибыли, источники поступления средств и порядок их расходования, оборотные средства, капитальные вложения, отчисления от прибыли и т. д.), за правильностью расчетов с поставщиками и покупателями, за своевременным поступлением платежей в бюджет, за правильностью использования банковских кредитов;

- учет расходования фонда заработной платы;

- выявление возможности для снижения издержек обращения и повышения рентабельности (издержки обращения покрываются за счет торговых наценок, включаемых в цену товара, но за счет наценки образуется и прибыль; поэтому, чем ниже уровень издержек обращения, тем большая часть торговой наценки идет на образование прибыли);

- контроль за наличием и движением материальных ценностей и денежных средств. Для правильного и своевременного учета должны быть установлены четкие разграничения материальной ответственности должностных лиц за вверенные им ценности, а также своевременно и качественно необходимо проводить инвентаризации и ревизии.

Задачи, стоящие перед бухгалтерским учетом в торговом предприятии, могут быть выполнены только при правильной его организации. Особое значение для предприятия розничной торговли имеет правильность, своевременность и полнота отражения товарных операций в системе бухгалтерского учета. Информация, полученная на базе бухгалтерского учета товарных операций необходима для принятия управленческих решений (по сбытовой политике, формированию ассортимента товаров и др.), которые повышают экономическую эффективность деятельности торгового предприятия.

Для оценки достоверности информации, полученной в системе бухгалтерского учета товарных операций, следует обратиться к аудиту. Аудит товарных операций имеет большое значение для управления предприятием розничной торговли, так как на основе полученных данных о наличии и движении товаров определяют обоснованность показателей доходов, расходов и финансовых результатов организаций.

Целью аудита товарных операций является определение законности этих операций и правильности отражения их в бухгалтерском учете для оценки влияния на достоверность бухгалтерской отчетности торговой организации. Для достижения этой цели решаются следующие задачи:

- оценка организации учета сохранности и списания товаров;

- проверка правильности документального оформления товарных операций;

- проверка наличие первичных документов по учету товаров;

- проверка организации и порядка ведения складского хозяйства;

- проверка наличия товаров;

- изучение договоров (контрактов) на поставку товаров;

- ознакомление с учетной политикой предприятия в части организации учета товаров;

- проверка соблюдения нормативно - правовой базы в ходе осуществления товарных операций;

- ознакомление с материалами проводимых инвентаризаций;

- проверка соблюдения метода учета товаров методу, закрепленному в учетной политике.

В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом.

1.2 Нормативно-правовая база бухгалтерского учёта и аудита товарных операций

Ведение бухгалтерского учета в организации розничной торговой должно быть строго регламентировано. Существует целый свод правил, по которым ведется бухгалтерский учет товарных операций. И отступление от этих правил ведет к серьезным ошибкам в бухгалтерской и налоговой отчетности, в определении финансовых результатов деятельности организации, приводит к злоупотреблениям со стороны материально-ответственных лиц и т.п. Свод правил бухгалтерского учета - это система нормативных документов, которые в зависимости от назначения и статуса можно разделить по следующим уровням:

| 1-й уровень |

Закон «О бухгалтерском учете» Гражданский кодекс РФ Другие законы по бухгалтерскому учету Указы Президента РФ Постановления Правительства РФ |

| 2-й уровень | Положения по бухгалтерскому учету (стандарты) |

| 3-й уровень |

Нормативные документы Минфина России: - приказы - методические рекомендации (указания) - инструкции - комментарии - письма |

| 4-й уровень | Нормативные документы других министерств и ведомств |

| 5-й уровень |

Приказ по учетной политике организации Другие рабочие документы организации |

Рис. 1 Система документов, регламентирующих бухгалтерский учет в РФ

Закон «О бухгалтерском учете» определяет: состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность; правовые основы бухгалтерского учета; содержание, принципы и организацию бухгалтерского учета; порядок составления и представления бухгалтерской отчетности.

Положения по бухгалтерскому учету (ПБУ) устанавливают порядок учета и оценки определенного объекта или совокупности объектов. ПБУ конкретизируют Закон о бухгалтерском учете.

Методические рекомендации и указания Минфина России конкретизируют статьи законов и отдельные ПБУ. К таким рекомендациям относятся: Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина России от 13 июня 1995 г. № 49) [21]; Методические указания по бухгалтерскому учету материально-производственных запасов (Приказ Минфина России от 28 декабря 2001 г. № 119н) [23].

Важнейшим документом 3-го уровня является Приказ Минфина России от 31 октября 2000 г. N 94н, утвердивший План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению (далее - План счетов и Инструкция) [16]. В соответствии с Планом счетов бухгалтерский учет имущества, обязательств и хозяйственных операций осуществляется способом двойной записи.

Методические рекомендации других министерств и ведомств устанавливают отраслевые особенности ведения бухгалтерского учета.

Государственным Комитетом Российской Федерации по статистике утвержден Альбом унифицированных форм первичной учетной документации по учету торговых операций (Утв. Постановлением Госкомстата России от 25.12.98 N 132) [7].

Основным регламентирующим документом аудиторской деятельности в Российской Федерации является закон «Об аудиторской деятельности» от 07.08.2001г. №119-ФЗ [4]. Аудит товарных операций регулируется рядом нормативных документов, которые целесообразно подразделить, для целей проведения аудита, на следующие группы, определяющие порядок:

- организации торговой деятельности и оформления отношений между ее участниками, совершения товарных операций, среди которых:

1 Гражданский кодекс РФ, часть вторая от 26 января 1996 г. № 14-ФЗ (в ред. от 11 ноября 2003 г. № 138-ФЗ) [1];

2 Положение о безналичных расчетах в Российской Федерации. Центральный банк РФ от 2 октября 2002 г. № 2-П (в ред. от 3 марта 2003 г. № 1256-У) [9];

3 Общероссийский классификатор видов экономической деятельности продукции, работ и услуг (ОК 004-93). Утв. Постановлением Госстандарта РФ от 6 августа 1993 г. № 17 и письмом Госкомстата РФ от 8 ноября 95, № 17-1-17/1947 [11];

4 Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт [5];

5 Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке. Указание ЦБ РФ от 14 ноября 2001 г. № 1050-У [10];

6 Правила продажи гражданам товаров длительного пользования в кредит. Утв. постановлением Совета министров - Правительства РФ от 9 сентября 1993 г. № 895 [17] и др.

- налогообложения и налогового учета хозяйственных операций с товарами:

1 Налоговый кодекс РФ, часть вторая от 5 августа 2000 г. № 117-ФЗ (в ред. от 8 декабря 2003 г. № 163-ФЗ) [2];

2 Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Утв. постановлением Правительства РФ от 2 декабря 2000 г. № 914 (в ред. от 27 июля 2002 № 575) и др.

- оценки товаров и бухгалтерского учета товарных операций:

1 Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. от 30 июня 2003 г. № 86-ФЗ) [3];

2 Письмо ФНС России от 18.01.2006 № ГИ-6-22/31 о направлении Письма Минфина России от 28.12.2005 № 03-11-02/86 [12];

3 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. приказом Министерства финансов РФ от 29 июля 1998 г. № 34н (в ред. от 24 марта 2000 г. № 31н) [14];

4 ПБУ 1/98: Учетная политика организации. Положение по бухгалтерскому учету. Утв. приказом Министерства финансов РФ от 9 декабря1998 г. № 60н (в ред. от 30 декабря 1999 г. № 107н) [20];

5 ПБУ 5/01: Учет материально-производственных запасов. Положение по бухгалтерскому учету. Утв. приказом Министерства финансов РФ от 9 июня 2001 г. № 44н [19];

6 ПБУ 9/99: Доходы организации. Положение по бухгалтерскому учету. Утв. приказом Министерства финансов РФ от 6 мая 1999 г. № 32н (в ред. от 30 марта 2001г. № 27н) [8];

7 ПБУ 10/99: Расходы организации. Положение по бухгалтерскому учету. Утв. приказом Министерства финансов РФ от 6 мая 1999 г. № 33н (в ред. от 30 марта 2001г. № 27н) [18];

8 Методические указания по бухгалтерскому учету материально-производственных запасов. Утв. приказом Министерства финансов РФ от 28 декабря 2001 г. № 119н (в ред. от 23.04.2002 № ЗЗн) [23];

9 Методические указания по инвентаризации имущества и финансовых обязательств. Приказ Министерства финансов РФ от 13 июня 1995 г. № 49 [21] и др.

в том числе их отражения:

- в первичных учетных документах:

Положение о документах и документообороте в бухгалтерском учете. Утв. Приказом Министерства финансов СССР от 29 июля 1993 г. № 105 [13];

Унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации. Утв. Постановлением ГК РФ по статистике от 18 августа 1998 г. № 88 (в ред. от 3 мая 2000 г. № 36) [7] и др.

- на счетах бухгалтерского учета:

1 План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утв. приказом Министерства финансов РФ от 31 октября 2000 г. № 94н (в ред. от 7 мая 2003, № 38н) [16].

- в регистрах бухгалтерского учета:

1 Рекомендации по применению учетных регистров бухгалтерского учета на предприятиях. Письмо Министерства финансов РФ от 24 июля 1992 г. №59 (с изм. и доп.) [22].

- в финансовой (бухгалтерской) отчетности:

1 ПБУ 4/99: Бухгалтерская отчетность организации. Положение по бухгалтерскому учету. Утв. приказом Министерства финансов РФ от 6 июля 1999 г. № 43н;

2 О формах бухгалтерской отчетности организаций. Приказ Министерства финансов РФ от 22 июля 2003 г. № 67н.

Правила купли-продажи товаров и организации торговли установлены Гражданским и Таможенным кодексами, Кодексом об административных правонарушениях, иными законодательными актами.

Государственным комитетом по статистике утверждены унифицированные формы первичной документации по учету торговых операций [Унифицированные формы первичной учетной документации по учету торговых операций. Утв. Постановлением ГК РФ по статистике от 25 декабря 1998 г. № 132] (общие, при продаже товаров в кредит, в комиссионной торговле), а также документы по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовой техники. [23]. Кроме первичных документов по учету торговых операций в аудите товаров применяются иные первичные учетные документы, формы и содержание которых регламентируются рядом нормативных документов:

Унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации. Утв. Постановлением ГК РФ по статистике от 18 августа 1988 г. № 88 (в ред. от 3 мая 2000 г. № 36) [22].

О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности. Инструкция Министерства финансов СССР от 14 января 1967 г. № 17.(с изм. и доп.)

Порядок ведения кассовых операций в Российской Федерации: письмо Центрального банка РФ от 4 ноября 1993 г. № 18 (в ред. от 26 февраля 1996 г. № 247).

1.3 Особенности учета товаров на предприятиях розничной торговли

При организации бухгалтерского учета товаров предприятие розничной торговли руководствуются Положением и Методическими указаниями по бухгалтерскому учету материально- производственных запасов (ПБУ 5/01), Инструкцией по применению Плана счетов, а также иных нормативных актов.

Для учета товаров на предприятиях розничной торговли предназначен один балансовый счет 41 «Товары» и два забалансовых счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 004 «Товары, принятые на комиссию». В данном случае разделение в учете осуществляется по признаку права собственности на товар.

Согласно статьям 223 и 224 ГК РФ момент возникновения права собственности у приобретателя имущества по договору возникает с момента передачи вещи, если иное не предусмотрено законодательством или договором [1]. Передачей признаются вручение вещи приобретателю, сдача перевозчику либо в организацию связи для отправки (пересылки) по назначению имущества, отчужденного без обязательства доставки. К передаче вещи приравнивается передача коносамента или иного товарораспорядительного документа на нее. В случаях, когда отчуждение имущества подлежит государственной регистрации, право собственности у приобретателя возникает с момента такой регистрации.

Отметим, что в налогообложении передача на возмездной, а в установленных случаях - и на безвозмездной основе права собственности на товары, результатов выполненных работ, возмездного оказания услуг одним лицом другому субъекту признается реализацией товаров, продукции (работ, услуг) [НК РФ, ст. 39].

Оплатой признается прекращение встречного обязательства приобретателя продукции, товаров (работ, услуг) перед поставщиком (подрядчиком) в результате зачета, поступления денежных средств в кассу, на счета организации-продавца либо его комиссионера, поверенного, агента путем передачи права требования третьему лицу на основании договора или в соответствии с законом [НК РФ, ст. 167] [2].

На балансовом счете 41 «Товары» учитываются товары, право собственности на которые перешло к торговой организации. На забалансовых счетах учитываются товары на хранении (002 «Товарно-материальные ценности, принятые на ответственное хранение») и принятые на комиссию (004 «Товары, принятые на комиссию»).

Таким образом, в бухгалтерском учете делится товар, принадлежащий самой торговой организации, и товар, принадлежащий другим собственникам. Для систематизации данных к счету 41 «Товары» открываются субсчета. Состав и назначение счетов и субсчетов, используемых для бухгалтерского учета товаров, даны в приложении 2.

Аналитический учет приобретенных товаров в организациях розничной торговли организуется на счете 41 «Товары», субсчет 2 «Товары в розничной торговле».

Товары, приобретенные торговой организацией или полученные этой организацией от других юридических или физических лиц для перепродажи, в целях бухгалтерского учета являются составной частью материально-производственных запасов. Их учет регулирует Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 N 44н [17].

Товары, приобретенные торговой организацией для продажи, принимаются к учету по стоимости их приобретения (п.13 ПБУ 5/01) [17].

Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

Таким образом, организация розничной торговли вправе самостоятельно выбрать один из вариантов бухгалтерского учета приобретенных для перепродажи товаров:

1) по стоимости их приобретения;

2) по продажной цене.

Выбранный вариант должен быть отражен в приказе об учетной политике организации.

Согласно пп.3 п.1 ст.268 НК РФ в целях налогообложения прибыли приобретенные товары всегда учитываются по стоимости их приобретения независимо от того, по какой стоимости они отражаются на счетах бухгалтерского учета [2].

Стоимость товаров в налоговом учете равна цене товара, указанной в договоре купли-продажи. В цену приобретения товаров согласно условиям договора может включаться стоимость доставки этих товаров до покупателя. В этом случае стоимость товаров в налоговом учете формируется с учетом стоимости доставки.

Во всех иных ситуациях расходы на доставку покупных товаров, а также все остальные расходы, связанные с их приобретением и реализацией (за исключением самой стоимости приобретения товаров), относятся на издержки обращения (ст.320 НК РФ) [2].

Если предприятие розничной торговле находится на уплате единого налога на вмененный доход (ЕНВД), то товар учитывается как обычно либо по «покупным» ценам, либо по «продажным» ценам с применением счета 42 «Торговая наценка». Следует отметить что предприятия, переведенные на уплату ЕНВД, не признаются налогоплательщиками НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ). При приобретении товара сумма НДС отдельно не выделяется и включается в себестоимость приобретенного товара.

Учет товаров по стоимости приобретения.

Если в соответствии с учетной политикой бухгалтерский учет товаров ведется по стоимости приобретения, то товары принимаются к учету по фактической себестоимости, под которой понимается сумма фактических затрат на приобретение товаров, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

К фактическим затратам на приобретение относятся:

1) покупная цена товаров, т.е. суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

3) таможенные пошлины;

4) невозмещаемые налоги, уплачиваемые в связи с приобретением товаров;

5) вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары;

6) затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию товаров. Перечень затрат, включаемых в данную группу, является открытым. Перечислим некоторые из них:

затраты организации за услуги транспортных предприятий по доставке товаров до места их продажи (если эти затраты не включены в покупную цену товаров, установленную договором);

начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

начисленные до принятия к учету товаров проценты по заемным средствам, если они привлечены для приобретения этих товаров, и пр.

Организация торговли (в том числе розничной) вправе транспортно-заготовительные расходы, производимые до момента передачи товаров в продажу, учитывать в составе расходов на продажу (на счете 44 «Расходы на продажу») (п.13 ПБУ 5/01) [17].

7) затраты по доведению товаров до состояния, в котором они пригодны к продаже, а именно затраты по подработке, сортировке, фасовке и т.д. полученных товаров;

8) иные затраты, непосредственно связанные с приобретением товаров.

Не включаются в фактические затраты на приобретение товаров общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

Для учета наличия и движения товаров в организациях розничной торговли Планом счетов бухгалтерского учета предназначен субсчет 2 «Товары в розничной торговле» счета 41 «Товары».

Приобретение товаров оформляется следующими проводками:

Дт 41»Товары», субсчет 2 «Товары в розничной торговле»

Кт 60 «Расчеты с поставщиками и заказчиками» - приняты к учету товары по стоимости приобретения;

Дт 19 «НДС по приобретенным ценностям», субсчет 3 « НДС по приобретенным материально-производственным запасам»

Кт 60 «Расчеты с поставщиками и заказчиками» - отражена сумма НДС, уплаченная (подлежащая уплате) при приобретении товаров.

Согласно пп.2 п.2 ст.171 и п.1 ст.172 НК РФ после принятия на учет приобретенных товаров сумму НДС, предъявленную поставщиком и уплаченную ему, при наличии счета-фактуры поставщика организация имеет право принять к вычету. Вычет предоставляется только в том случае, если организация является плательщиком НДС [2].

Дт 68 «Расчеты по налогам и сборам», субсчет «НДС»

Кт 19 «НДС по приобретенным ценностям», субсчет 3 « НДС по приобретенным материально-производственным запасам» - принята к вычету сумма НДС.

Если предприятие является плательщиком ЕНВД, то приобретение товаров оформляется следующими проводками:

Дт 41»Товары», субсчет 2 «Товары в розничной торговле»

Кт 60 «Расчеты с поставщиками и заказчиками» - приняты к учету товары по стоимости приобретения.

Перечень видов предпринимательской деятельности, для которых вводится единый налог, устанавливают региональные власти в пределах перечня, установленного в гл.26.3 НК РФ.

Согласно п.5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, выручка от реализации товаров в розничной торговле признается доходом от обычных видов деятельности (при выполнении условий, предусмотренных п.12 ПБУ 9/99).

В соответствии с положениями Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организации и предприниматели, осуществляющие продажу товаров за наличный расчет, обязаны применять контрольно-кассовую технику. Это требование в полной мере относится к организациям розничной торговли.

Реализация товаров отражается в бухгалтерском учете следующими проводками:

Дт 50 «Касса»

Кт 90 «Продажи» - в кассу поступила выручка от реализации товаров;

Дт 90 «Продажи»

Кт 68 «Расчеты по налогам и сборам», субсчет «НДС» - начислен НДС с реализации;

Дт 90 «Продажи»

Кт 41»Товары», субсчет 2 «Товары в розничной торговле»- списана фактическая себестоимость реализованных товаров.

Если предприятие является плательщиком ЕНВД, то реализация товаров оформляется следующими проводками:

Дт 50 «Касса»

Кт 90 «Продажи» - в кассу поступила выручка от реализации товаров;

Дт 90 «Продажи»

Кт 41»Товары», субсчет 2 «Товары в розничной торговле»- списана фактическая себестоимость реализованных товаров.

По итогам месяца организация списывает стоимость реализованных товаров с кредита счета 41»Товары», субсчет 2 «Товары в розничной торговле» в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж».

Пунктом 16 ПБУ 5/01 предусмотрены четыре различных варианта оценки товаров при продаже (или ином выбытии):

- по стоимости единицы товара;

- по средней стоимости;

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО).

Организация может выбрать любой из этих вариантов. Выбранный метод оценки товаров при выбытии закрепляется приказом в учетной политике организации для целей налогообложения.

Для оценки товаров любым из вышеназванных методов организации необходимо иметь документально подтвержденную информацию о том, сколько и каких товаров продано. На практике применяются различные способы учета количества и номенклатуры реализованных товаров.

В небольших магазинах и торговых точках, где мало покупателей, которые к тому же не приобретают большого количества товаров разных наименований, учет реализованных товаров можно вести следующими способами:

1) каждая продажа записывается продавцом в специальную тетрадь (книгу);

2) сохраняются копии всех товарных чеков;

3) при передаче в торговый зал к каждой единице товара прикрепляются специальные бирки, которые открепляются при ее продаже;

4) все приобретенные товары заносятся в список, из которого проданный товар вычеркивается в день продажи (с указанием даты продажи) и т.д.

В крупных магазинах (супермаркетах), обслуживающих большое количество покупателей и имеющих большой ассортимент товаров, для идентификации конкретной единицы товара используют штрих-код, который содержит всю необходимую для учета реализации этой единицы товара информацию. Для нанесения штрих-кодов требуется дорогостоящее оборудование, поэтому данный способ при всей его простоте и удобстве доступен не всем организациям. Для того чтобы определить стоимость реализованных товаров, необходимо сначала определить их количество, а затем рассчитать их стоимость тем способом, который установлен в приказе об учетной политике организации.

Учет товаров по продажным ценам.

При учете товаров по продажным ценам используется счет 42 «Торговая наценка». При данном способе учета в момент оприходования товаров на счете 41»Товары», формируется их розничная продажная цена, включающая сумму НДС:

- в корреспонденции с кредитом счета 60 «Расчеты с поставщиками» отражается стоимость приобретения товаров (без НДС);

- в корреспонденции с кредитом счета 42 «Торговая наценка» отражается сумма торговой наценки.

Размер торговой наценки должен устанавливаться организацией с таким расчетом, чтобы покрыть все издержки обращения, учитываемые торговой организацией на счете 44 «Расходы на продажу», сумму начисленного НДС и обеспечить получение прибыли.

По общему правилу размер торговой наценки по товарам ничем не ограничен и может быть любым. Исключением являются некоторые товары, в отношении которых осуществляется государственное регулирование цен и устанавливаются предельные размеры розничных надбавок к фактической отпускной цене производителя.

Например, согласно Постановлению Правительства РФ от 09.11.2001 № 782 право установления предельных размеров розничных надбавок к ценам на лекарственные средства предоставлено органам исполнительной власти субъектов РФ.

Методика начисления торговой наценки в законодательстве отсутствует, поэтому организация вправе использовать любую методику:

- устанавливать единый процент торговой наценки на все товары или по отдельным группам товаров;

- устанавливать для конкретного товара (группы товаров) торговую наценку в виде твердой суммы (константы);

- устанавливать продажную цену, а затем рассчитывать торговую наценку;

- применять иные способы расчета торговой наценки.

В бухгалтерском учете поступление товаров, на предприятиях розничной торговли, являющимися плательщиками ЕНВД, оформляется следующими проводками:

Дт 41»Товары», субсчет 2 «Товары в розничной торговле»

Кт 60 «Расчеты с поставщиками и заказчиками» - оприходованы приобретенные товары;

Дт 41»Товары», субсчет 2 «Товары в розничной торговле»

Кт 42 «Торговая наценка» - отражена торговая наценка по оприходованным товарам;

Дт 60 «Расчеты с поставщиками и заказчиками»

Кт 51 «Расчетный счет» (50 «Касса») - оплачены приобретенные товары;

Бухгалтерский учет товаров по продажным ценам дает возможность организациям розничной торговли не вести учет каждой реализованной единицы товаров, а списывать с кредита счета 41»Товары» в дебет счета 90 «Продажи» стоимость всех реализованных по продажной цене товаров одной суммой, которая всегда равна сумме полученной за эти товары выручки.

Чтобы выявить финансовый результат от реализации товаров, в дебет счета 90 «Продажи» с кредита счета 41»Товары» должна списываться не продажная цена реализованных товаров, а стоимость их приобретения, которая определяется как разность между стоимостью товаров по розничным ценам и торговой наценкой, относящейся к проданным товарам (валовым доходом).

Для этого одновременно со списанием продажной стоимости товаров со счета 90 «Продажи» списывается сумма торговой наценки, приходящейся на проданные товары (сумма реализованного торгового наложения). Поэтому самое главное при учете товаров по продажным ценам - правильно рассчитать сумму реализованного торгового наложения.

После списания реализованной торговой наценки на счете 90 «Продажи» образуется (как и при учете товаров по покупным ценам) кредитовое сальдо, показывающее валовой доход от реализации товаров.

В бухгалтерском учете реализация товаров отражается следующим образом:

Дт 50 «Касса», 57 «Переводы в пути»

Кт 90 «Продажи» - отражена выручка от продажи товаров;

Дт 90 «Продажи»

Кт 41»Товары», субсчет 2 «Товары в розничной торговле»- товар списан по продажной цене;

Дт 90 «Продажи»

Кт 42 «Торговая наценка» (сторно) - сторнирована сумма торговой наценки;

Дт 90 «Продажи»

Кт 44 «Расходы на продажу» - списаны расходы на продажу товаров;

Дт 90 «Продажи»

Кт 99 «Прибыли и убытки» - отражен положительный финансовый результат от продажи товаров.

Сумма торговой наценки сторнируется по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счетов 41»Товары» и в случаях списания товаров, учитываемых по розничным ценам, по причине их естественной убыли, брака, порчи, недостачи и т.д.

При учете товаров по продажным ценам валовой доход от реализации (то есть сумма реализованной торговой надбавки, списываемой на счет 90 «Продажи») может рассчитываться одним из следующих способов (п.12.1.3 Методических рекомендаций Роскомторга):

1) по общему товарообороту;

2) по ассортименту товарооборота;

3) по среднему проценту;

4) по ассортименту остатка товаров.

Необходимо отметить, что расчет суммы реализованной торговой наценки производится только для целей бухгалтерского учета (при учете товаров по продажным ценам). В Инструкции по применению Плана счетов (пояснения к счету 42 «Торговая наценка») есть рекомендации по расчету реализованного торгового наложения. Отметим, что методика, приведенная в пояснениях к счету 42 «Торговая наценка», практически идентична способу расчета по среднему проценту.

Все вышеперечисленные способы, кроме расчета по среднему проценту, можно применять и для целей налогообложения.

Возврат товаров в розничной торговле.

В определенных случаях покупатель имеет право вернуть продавцу приобретенный товар. Отражение возврата товара в бухгалтерском учете имеет свои особенности. Возврат товара широко распространен в розничной торговле. Основанием для возврата проданного товара могут служить различные обстоятельства.

В розничной торговле возврат чаще всего происходит по причине продажи некачественного (ст.475 ГК РФ) или некомплектного (ст.480 ГК РФ) товара. Нередки также случаи, когда покупатель возвращает товар в магазин по причине того, что приобретенный им товар не подошел ему по форме, габаритам, фасону, расцветке, размеру или комплектации (ст.25 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей»). В подобных случаях на продавца возлагается обязанность принять проданный товар обратно и вернуть деньги покупателю. Покупатель может вернуть товар как в день покупки, так и позже. В зависимости от этого возврат товара оформляется продавцом по-разному. Если покупатель возвращает приобретенный товар в день покупки (т.е. до окончания смены и снятия Z-отчета), то продавцу необходимо: составить акт; выписать накладную на возвращаемый товар; вернуть деньги.

Акт составляется по форме КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам» (утвержденной Постановлением Госкомстата России от 25.12.1998 N 132) в одном экземпляре и подписывается руководителем организации, заведующим отделом (секцией), старшим кассиром и кассиром-операционистом. Акт по форме № КМ-3 нужно составить и в том случае, если кассир неправильно пробил чек.

Накладную на возвращаемый товар продавец должен оформить в двух экземплярах, один из которых прикладывается к товарному отчету, а другой вручается покупателю и является основанием для получения им денежной суммы за возвращенный товар. На наш взгляд, накладную на прием товара от покупателя можно составить по форме ТОРГ-13.

При возврате купленного товара покупатель обязан предъявить продавцу кассовый чек, выданный при покупке. Директор или его заместитель должен расписаться на полученном чеке. После этого покупателю возвращаются деньги. Возврат денежной суммы производится из операционной кассы организации по чеку, выданному в данной кассе. При этом возможны также случаи, когда товар возвращается покупателем по чеку, в котором указано несколько наименований товаров. В такой ситуации магазин (продавец) должен выдать покупателю взамен возвращенного чека копию чека, заверенную печатью и подписью руководителя магазина.

После того как деньги покупателю будут возвращены, продавцу необходимо приклеить полученный от покупателя чек на отдельный лист бумаги и сдать его вместе с актом о возврате денежных сумм в свою бухгалтерию. Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в Журнал кассира-операциониста в графу 15, и на итоговую сумму уменьшается сумма выручки за данный день.

Поскольку возврат товара производится в день его продажи, то никаких проводок, отражающих возврат товара, в бухгалтерском учете в таком случае делать не нужно (просто в учете изначально не отражается факт реализации возвращенного товара)[98].

Несколько иной порядок действий предусмотрен при возврате покупателем товара позже дня продажи. Этот порядок определен Письмом Центрального банка РФ от 04.10.1993 № 18 «Об утверждении Порядка ведения кассовых операций в Российской Федерации» и Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденными Письмом Комитета РФ по торговле от 10.07.1996 № 1-794/32-5.

В данном случае порядок действий следующий:

продавец составляет накладную на возврат товара;

покупатель оформляет заявление на возврат денег;

продавец выдает покупателю деньги и составляет расходный кассовый ордер;

продавец вносит исправления в бухгалтерский учет.

Накладная на возврат товара в магазин оформляется точно так же, как и в случае возврата товара в день покупки. То есть продавцом составляются два экземпляра накладной, один из которых выдается покупателю, а второй - продавцу.

Заявление на возврат денег составляется покупателем в произвольной форме. На основании этого заявления продавец возвращает деньги покупателю. Возврат денег осуществляется только из главной кассы организации-продавца при предъявлении покупателем документа, удостоверяющего личность (паспорта или документа, его заменяющего).

Возвращая деньги, продавец составляет расходно-кассовый ордер (форма КО-2), в котором указываются фамилия, имя, отчество покупателя и его паспортные данные. После этого в бухгалтерском учете продавца производятся соответствующие записи (этот порядок отражения в учете справедлив, если продажа и возврат товара имели место в одном году).

1.4 Налогообложение предприятий розничной торговли: Единый налог на вмененный доход (ЕНВД)

Единый налог на вмененный доход (ЕНВД) введен практически во всех субъектах Российской Федерации. Причем, в отличие от упрощенной системы, на ЕНВД надо переходить в обязательном порядке, если тот вид деятельности, которым занимается предприниматель или организация, подпадает под «вмененку».

Объект обложения единым налогом - вмененный доход. Это потенциальный доход, который, по расчетам региональных властей, должны получать предприниматель или организация от своего бизнеса, облагаемого ЕНВД. Следует обратить внимание, что облагается потенциальный доход. Сколько на самом деле заработает предприниматель или организация, на величину единого налога не влияет. Отсюда и название - единый налог на доход, который им вменили. Специальный налоговый режим в виде единого налога на вмененный доход для отдельных видов деятельности регламентирован гл.26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса РФ, введенной Федеральным законом от 24 июля 2002 г. № 104-ФЗ.

В Налоговом кодексе РФ определены те виды деятельности, которые могут переводиться на уплату единого налога на вмененный доход. Также здесь прописано, как рассчитывать вмененный доход и в какие сроки нужно перечислить налог в бюджет. Эти правила одинаковы для всей территории России.

В соответствии со ст.346.26 гл.26.3 Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности вводится в действие на территории субъектов Российской Федерации законами субъектов РФ и распространяется на налогоплательщиков, осуществляющих виды предпринимательской деятельности, предусмотренные п.2 данной статьи Кодекса, в том числе и розничную торговлю, осуществляемую через различные объекты организации торговли. Согласно ст.346.27 Налогового кодекса РФ, розница для целей ЕНВД - это торговля через:

- магазин как специально оборудованное стационарное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения и подготовки товаров к продаже;

- павильон, которым является строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест;

- киоск - строение, не имеющее торгового зала, рассчитанное на одно рабочее место продавца;

- палатку, которой признается легко возводимая сборно-разборная конструкция, оснащенная прилавком, не имеющая торгового зала;

- открытую площадку, то есть специально оборудованное место, расположенное на земельном участке, предназначенном для организации торговли;

- другие объекты организации торговли.

На сегодняшний день применяются корректирующие коэффициенты К1, К2 (который учитывает особенности деятельности), К3. Они указываются при расчете налога в разд. 2 декларации. Причем коэффициент К1 является коэффициентом-дефлятором. Его значение устанавливается на каждый календарный год. При этом этот коэффициент должен быть обязательно опубликован. Напомним, что в 2007 г. этот коэффициент равен 1,096 (в 2006 году – 1,132). Значение коэффициента К2 устанавливается местными властями от 0,005 до 1 и может отличаться при расчете налога по разным территориальным образованиям. Федеральный закон N 64-ФЗ указывает, что власти могут принимать во внимание факторы, влияющие на бизнес. Сейчас своим правом региональные законодатели пользуются не всегда. В частности, ранее в законах субъектов РФ не было предусмотрено, чтобы фирма могла снижать «вмененный» налог, если она работала на этом режиме неполный месяц. Сейчас значение К3 может зависеть от того, сколько дней в налоговом периоде фирма вела «вмененную» деятельность. При этом в налоговую инспекцию следует предоставить документы, подтверждающие неполный период отработанного времени. Например, магазин розничной торговли мог не работать в связи с ремонтом, болезнью работников и т.п., значит к декларации должны быть приложены распоряжение руководителя о временной приостановке деятельности, или копии больничных листов и т.п. При этом ФНС делает ссылки на п. 6 ст. 349.29 НК РФ. Следует иметь ввиду, если перерыв деятельности был в течении года, то до конца отчетного периода следует сдавать в налоговую инспекцию «пустые» декларации по вмененке, если сначала года была приостановлена деятельность, то тогда надо сдавать нулевые декларации по НДС.

Организации, осуществляющие свою деятельность в соответствии с понятием розничной торговли, приведенным в гл.26.3 НК РФ, через объекты торговли, не относящиеся к магазинам или павильонам, должны применять систему в виде уплаты ЕНВД вне зависимости от размеров площади торгового зала.

Следует отметить, что согласно пп.12 п.3 ст.346.12 Кодекса, организации, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с гл.26.3 Кодекса, не вправе применять упрощенную систему налогообложения [2]. Система уплаты ЕНВД в соответствии с п.4 ст.346.26 Налогового кодекса РФ предусматривает для организаций замену уплаты следующих налогов [2]:

- налога на прибыль;

- налога на имущество;

- единого социального налога;

- налога на добавленную стоимость.

Необходимо отметить, что замена уплаты данного перечня налогов на ЕНВД осуществляется только в части той предпринимательской деятельности организаций, которая предполагает уплату данного налога. Уплата же других налогов и сборов, которые не приведены в данном перечне, осуществляется в соответствии с общим режимом налогообложения. Таким образом, на общих основаниях уплачиваются федеральные, региональные и местные налоги и сборы [2].

В части налога на добавленную стоимость стоит уточнить, что налогоплательщики единого налога освобождаются от уплаты налога на добавленную стоимость в отношении внутренних операций, предусмотренных гл.21 НК РФ, но являются плательщиками данного налога при ввозе товаров на таможенную территорию Российской Федерации. Также для организаций, уплачивающих ЕНВД для отдельных видов деятельности, сохраняется обязанность уплаты страховых взносов на обязательное пенсионное страхование в соответствии с Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Выплаты пособий по социальному страхованию регламентируются Федеральным законом от 31 декабря 2002 г. № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях, применяющих специальные налоговые режимы, и некоторых других категорий граждан».

В соответствии с п.1 ст.346.29 НК РФ под объектом налогообложения понимается вмененный доход налогоплательщика. Под вмененным доходом или налоговой базой понимается потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке. Он рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, величины физического показателя, характеризующего данный вид деятельности, а также значений корректирующих коэффициентов (п.2 ст.346.29 НК РФ).

Организации, которые должны платить ЕНВД, помимо оснований, по которым налогоплательщик подлежит постановке на учет в соответствии со ст.83 Налогового кодекса РФ, должны еще встать на учет в налоговой инспекции по месту ведения деятельности, подпадающей под уплату ЕНВД (п.2 ст.346.28 Налогового кодекса РФ). Встать на учет надо не позднее пяти дней с момента начала ведения деятельности, облагаемой единым налогом.

Налоговые органы при постановке на учет выдают уведомления о постановке на учет организации - налогоплательщика единого налога на вмененный доход по месту осуществления деятельности, подлежащей налогообложению единым налогом на вмененный доход.

За нарушение срока постановки на учет в налоговом органе предусмотрена налоговая ответственность, установленная ст.116 Налогового кодекса РФ. В соответствии с данной статьей нарушение налогоплательщиком срока постановки на учет в налоговом органе, установленного ст.83 Налогового кодекса РФ, влечет за собой взыскание штрафа в размере 5000 руб. Если налогоплательщик прекращает вести деятельность, подлежащую налогообложению единым налогом на вмененный доход, то он должен подать заявление о снятии с учета.

2. БУХГАЛТЕРСКИЙ УЧЁТ ТОВАРНЫХ ОПЕРАЦИЙ В ООО «МАГАЗИН ДОНВИНО»

2.1 Характеристика предприятия ООО «Магазин Донвино»

Объектом исследования является Открытое общество с ограниченной ответственностью «Магазин Донвино» (ООО «Магазин Донвино»), расположенное в г. Ростове-на-Дону.

Местонахождение и юридический адрес:

- г Ростов-на-Дону, ул. Московская, 63.

- телефон/факс +7 (863) 2408107р/с 40702810852090102618,

- в/с 40702810407240000283,

- ИНН 6168000925.

Уставный капитал -10 000 р.

Основной вид деятельности ООО «Магазин Донвино» - розничная торговля алкогольной продукции как отечественного, так и импортного производства, а также реализация соков, напитков, кондитерских изделий и др. Магазин отличается не только широким ассортиментом продукции, но высоким уровнем обслуживания и невысокими ценами.

Здание помещения предприятия занимает площадь 80 квадратных метров и находится в центре города, в удобном для подъезда на общественном транспорте месте. Такое выгодное месторасположение способно обеспечить предприятию более или менее постоянную клиентуру, что позволяет планировать деятельность предприятия, налаживать доверительные отношения с клиентами.

Основными конкурентами ООО «Магазин Донвино» являются магазины, продуктовые склады и базы и Центральный рынок, расположенные вблизи ООО «Магазин Донвино». Ассортимент близлежащих магазинов существенно отличается от ассортимента ООО «Магазин Донвино», продуктовые базы торгуют лишь оптом. Товар магазина ООО «Магазин Донвино» отличается от товара на рынке качеством, доступными ценами. Он пользуется спросом у населения т.к. удовлетворяет потребности покупателя.

Основными поставщиками товара для реализации продукции населению являются оптовые базы, например, ОАО «Регата Плюс», ООО «Контур», ООО «Мега-Дон Плюс», ООО «Мишель-Алко», а также непосредственно производители донских вин: ОАО «Янтарное», Миллеровский винзавод («Винный квартал»), ОАО «Ведерники», ООО НПЭВ им. Я.И. Потапенко, ООО «Донская чаша» и др.

Генеральный директор несет ответственность за организацию бухгалтерского учета согласно Федеральному закону «О бухгалтерском учете» №129 ФЗ от 21.11.1996г. Бухгалтерский учет в ООО «Магазин Донвино» осуществляется бухгалтерской службой, как самостоятельным структурным подразделением, возглавляемым главным бухгалтером. Все действия с материально-ответственными лицами: назначение, увольнение и перемещение, производятся по согласованию с главным бухгалтером и на основании заключенных с ними договоров о материальной ответственности. Договоры и соглашения, заключаемые предприятием на получение или отпуск товара и на выполнение работ и услуг, а также приказы и распоряжения об установлении работниками должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером.

Главный бухгалтер формирует учетную политику организации, на основе ПБУ 1/98 «Учетная политика организации», которую утверждает руководитель организации. В ходе проведенного анализа учетной политики организации ООО «Магазин Донвино» было выявлено следующее:

- в организации разработан рабочий план счетов бухгалтерского учета,

- зафиксировано, что предприятие применяет журнально-ордерную форму счетоводства для ведения бухгалтерского учета;

- указано, что признается первоначальной стоимостью имущества при разных видах его приобретения;

- оговорено применение для оформления хозяйственных операций типовые формы первичных учетных документов;

- общепроизводственные и общехозяйственные расходы должны списываться ежемесячно непосредственно в дебет счетов реализации;

- указано, что производственные запасы оцениваются в учете в денежном выражении по фактической стоимости приобретения;

- установлены критерии отнесения предметов труда к основным средствам и МПЗ;

- оговорено, что амортизация основных средств и нематериальных активов начисляется линейным способом.

ООО «Магазин Донвино» является плательщиком ЕНВД. Размер торговой наценки на товар составляет около 25% от покупной стоимости. Следовательно, продажная цена складывается из цены поставщика + торговая наценка. Величина торговой наценки устанавливается на таком уровне, чтобы покрыть издержки обращения ООО «Магазина Донвино», связанные с приобретением товара, хранением, реализацией, расходами на доставку, а также обеспечить торговому предприятию прибыль.

На предприятии ООО «Магазина Донвино» требования к сотрудникам достаточно высоки. Каждый из них имеет соответствующее образование и опыт работы в данном делопроизводстве. На предприятии работают 15 человек. Рост к соответствующему периоду прошлого года составил - 1 человек, используется система должностных окладов.

Рабочий день начинается в 9.00 и заканчивается в 19.00. Таким образом организован 10-ти часовой рабочей день с одной рабочей сменой, с двумя выходными (22 рабочих дня в месяц).

2.2 Документальное оформление товарных операций на предприятии

Унифицированные формы первичной учетной документации по учету торговых операций, наличных денежных расчетов при осуществлении торговых операций с применением контрольно-кассовых машин, по учету торговых операций при продаже товаров в кредит, по учету торговых операций в комиссионной торговле утверждены Постановлением Госкомстата России от 25 декабря 1998 г. № 132. Во всех формах требуется наличие кода предприятия по ОКПО и кода вида деятельности по ОКДП. Эти коды указаны в информационном письме органа статистики, в котором зарегистрирована организация.

Порядок документального оформления получения, приемки и выбытия товаров.

В ООО «Магазин Донвино» товары для продажи поступают от производственных предприятий, оптовых организаций, со складов и т. д. Товары, поступающие на предприятие розничной торговли в ООО «Магазин Донвино», должны иметь сопроводительные документы (счета-фактуры, товарно-транспортные накладные, накладные и др.), предусмотренные условиями поставки товаров, а также правилами перевозки грузов. Помимо перечисленных документов особое внимание должно быть уделено сертификатам качества товара, потому что речь идет о продуктах питания, и в случае нарушения качества товара возможно причинение вреда здоровью человека.

В учете товарных операций важно обеспечить контроль за своевременным и полным поступлением товаров, а также за правильным их оприходованием со стороны материально-ответственных лиц. При приемке товара следует особое внимание уделить на целостность упаковки.

Приемка товара от поставщика в ООО «Магазин Донвино» может осуществляется лицами, с которыми заключен договор о полной индивидуальной материальной ответственности. Обычно заключается договор с поставщиком, в котором оговаривается доставка приобретенных товарно-материальных ценностей на склад магазина ООО «Магазин Донвино», за счет поставщика.

В таблице 2.1 указаны основные формы первичных учетных документов по торговым операциям, применяемые в ООО «Магазин Донвино».

Таблица 2.1 Первичные документы учета торговых операций в ООО «Магазин Донвино»

| № п/п | Хозяйственная операция | Документ | |

| наименование | код | ||

| 1 | Поступление товаров | Акт о приемке товаров | ТОРГ-1 |

| Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей | ТОРГ-2 | ||

| Акт об установленном расхождении по количеству и качеству при приемке импортных товаров | ТОРГ-3 | ||

| Акт о приемке товара, поступившего без счета поставщика | ТОРГ-4 | ||

| Товарная накладная | ТОРГ- 12 | ||

| Накладная на внутреннее перемещение товаров и тары | ТОРГ- 13 | ||

| Расходно-приходная накладная (для мелкорозничной торговли) | ТОРГ- 14 | ||

|

Сопроводительные документы поставщика -Сертификат -Паспорт качества и др. |

|||

| 2 | Выбытие товаров | Товарная накладная | ТОРГ- 12 |

| Акт о порче, бое, ломе товарно-материальных ценностей | ТОРГ- 15 | ||

| Акт о списании товаров | ТОРГ- 16 | ||

| Накладная на внутреннее перемещение товаров и тары | ТОРГ- 13 | ||

| 3 | Расчетные документы | Платежное требование | 0401061 |

| Счет | - | ||

| Счет-фактура | - |

В ООО «Магазин Донвино» основным документом, подтверждающим факт купли-продажи товара, является чек, полученный с применением контрольно-кассовой техники, а также товарный чек, который выписывается по требованию покупателя. К общим документам учета торговых операций наряду с указанными в таблице 2.1 относится так же Товарный ярлык (ТОРГ-11).

Акт о приемке товаров (ф. № ТОРГ-1) - применяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемной комиссии, уполномоченными на это руководителем ООО «Магазин Донвино». При заполнении строки «Сертификат» (документа, удостоверяющего качество товара в соответствии с принятыми стандартами) обязательно указываются его номер, наименование органа регистрации, выдавшего этот документ, и срок его действия. На каждую партию товара должен быть выписан отдельный сертификат качества.

Приемка товара производится по фактическому наличию. Количество составляемых актов и комплектность документов определяются фактической ситуацией. Акты об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (ф. № ТОРГ-2), импортных товаров (ф. № ТОРГ-3) являются юридическим основанием для предъявления претензии поставщику при наличии расхождений фактически поступивших грузов с данными сопроводительных документов поставщика.

Приемка товаров получателем по количеству, качеству и комплектности товаров от организации транспорта и почтовых отправлений от организаций связи оформляется актом в соответствии с правилами, действующими на транспорте и в организациях связи. Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров по данным, содержащимся в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности - согласно требованиям к качеству товаров, предусмотренным в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на которую возложено проведение экспертизы, с участием представителей организаций поставщика и получателя или представителем организации-получателя с участием компетентного представителя незаинтересованной организации. Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

При приемке товарно-материальных ценностей акты о приемке с приложением документов (счета-фактуры, накладные и т.д.) передаются в бухгалтерию под расписку и для направления претензионного письма поставщику или транспортной организации, доставившей груз.

На основании акта кладовщик делает записи об оприходовании товаров в журнале учета товаров на складе форма №ТОРГ-18. Оформленный акт передают в бухгалтерию ООО «Магазин Донвино». Срок хранения акта о приемке товаров в архиве организации составляет пять лет.

Пример.

По договору купли-продажи (поставки) от 10 апреля 2007 г. №119 ООО «Магазин Донвино» приобрело у ОАО «Винный квартал» следующие товары:

- 20 ящиков сух. вина «Саперави» на сумму 32000 руб.;

- 10 ящиков п/с «Донское красное» на сумму 19000 руб.

Общая стоимость товаров составила 51.000 руб.

На приобретенные товары ООО «Магазин Донвино» получены следующие товаросопроводительные документы:

- товарная накладная от 14 апреля 2007 г. №130;

- счет-фактура 14 апреля 2007 г. №130.

Если количество или качество поступивших товаров не совпадает с данными сопроводительных документов поставщика, то кроме акта по форме ТОРГ-1 в ООО «Магазин Донвино» составляют акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей форма ТОРГ-2.

Акт по форме №ТОРГ-2 составляется в двух экземплярах:

- первый экземпляр остается в организации;

- второй экземпляр направляется поставщику товарно-материальных

ценностей.

В практике учета имеют место случаи, когда по одному транспортному документу поступают разные товары, а недостача выявлена только по одному из них. В этих случаях товары, которые полностью соответствуют условиям поставки, в акте не отражают, а только в конце акта делают отметку: «По остальным товарам расхождений нет».

Акт по форме №ТОРГ-2 подписывают члены комиссии, принимавшие товары, главный бухгалтер и представитель поставщика (в том случае если он присутствовал при приемке товара) после чего его утверждает руководитель организации. Он служит основанием для составления претензионного письма поставщику или транспортной организации, если по ее вине образовалась недостача, с требованием возместить убытки. Полностью оформленный акт передается в бухгалтерию ООО «Магазин Донвино» на основании которого составляются соответствующие бухгалтерские проводки.

Срок хранения акта об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей в архиве организации составляет пять лет.

Акт по ф. № ТОРГ-2 составляется в четырех экземплярах, по ф. № ТОРГ-3 - в пяти экземплярах. В ООО «Магазин Донвино» акты по ф. № ТОРГ-2, ТОРГ-3 за всю деятельность организации не составлялись, ввиду отсутствия расхождений фактически поступивших грузов с данными сопроводительных документов поставщика.

Акт о приемке товара, поступившего без счета поставщика (ф. № ТОРГ-4) - применяется для оформления неотфактурованных поставок, составляется в двух экземплярах членами комиссии при участии материально ответственного лица. Товар, поступивший без счета поставщика, принимается к учету по средней цене, сложившейся в организации-покупателе на аналогичный товар. В ООО «Магазин Донвино» акт по ф. № ТОРГ-4 не составлялся, так как такого случая не было.

Накладная на внутреннее перемещение, передачу товаров, тары (ТОРГ-13) - применяется для учета движения товарно-материальных ценностей внутри организации (между структурными подразделениям или материально ответственными лицами), и в аптеке ООО «Магазин Донвино» отражает движение товара из подсобного помещения в торговый зал.

Накладная составляется в двух экземплярах материально ответственным лицом, сдающего товарно-материальные ценности со склада в торговый зал. Первый экземпляр служит сдающему основанием для списания товарно-материальных ценностей со склада, а второй экземпляр - принимающему материально - ответственному лицу торгового зала для оприходования товароматериальных ценностей и лекарственных средств. Заполненный документ подписывается материально ответственными лицами сдатчика и получателя и сдается в бухгалтерию для учета движения товароматериальных ценностей.

Товарная накладная (ф. № ТОРГ-12) в ООО «Магазин Донвино» выступает как приходным, так и расходным товарным документом.

1) когда магазин приобретает, например, алкогольную продукцию у организации-поставщика: поставщик выписывает товарную накладную оформления продажи (отпуска) товара. Документ составляется в двух экземплярах, первый из которых остается у организации-поставщика сдающей товар (является основанием для его списания), а второй передается в ООО «Магазин Донвино» (является основанием для принятия к учету этот товар);

2) при реализации товара из магазина сторонним организациям - покупателям: в этом случае составляют товарную накладную на отпущенные товарно-материальные ценности в двух экземплярах первый из которых остается в магазине и является основанием для списания реализованных продуктов питания, а второй передается организации-покупателю.

Форма товарной накладной аналогична Акту о приемке товаров.

Акт о порче, бое, ломе товарно-материальных ценностей (ф. № ТОРГ-15) - применяется для оформления возникающего по тем или иным причинам повреждения товарно-материальных ценностей. Для списания ценностей, а также товаров, не подлежащих продаже по причине потери качества, используются Акты о списании товаров (ТОРГ-16, ТОРГ-16а). Акт по ф. № ТОРГ-15 составляется в трех экземплярах и подписывается членами комиссии с участием представителя администрации организации, материально ответственного лица или, при необходимости, представителя санитарного надзора. Акт утверждается руководителем организации. Первый экземпляр акта направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь товарно-материальных ценностей, второй экземпляр остается в подразделении, третий - у материально ответственного лица.

Акт по ф. № ТОРГ-16 составляется в трех экземплярах и подписывается членами комиссии, уполномоченной на это руководителем организации. Первый экземпляр направляется в бухгалтерию и служит основанием для списания с материально ответственного лица потерь товарно-материальных ценностей, второй экземпляр остается в подразделении, третий - у материально ответственного лица. Документы по форме № ТОРГ-15, ТОРГ-16, ТОРГ-16а в ООО «Магазин Донвино» не составлялись, ввиду отсутствия случаев порчи товарно-материальных ценностей.

Товарный ярлык (ф. № ТОРГ-11) - применяется для учета товарно-материальных ценностей в местах хранения товаров в ООО «Магазин Донвино» - это на складе и в подсобных помещениях магазина. Товарный ярлык заполняется в одном экземпляре материально-ответственным лицом на каждое наименование с проставлением порядкового номера ярлыка. Товарный ярлык хранится вместе с товарно-материальными ценностями по месту их нахождения. Данные товарного ярлыка используются для заполнения инвентаризационной описи товарно-материальных ценностей.

В практике учета встречаются ситуации, когда в организацию поступают товары без сопроводительных документов и право собственности на эти товары организации не принадлежит. В этих случаях, до урегулирования вопроса с поставщиком, товары должны быть оприходованы на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Акт подписывают члены комиссии, принимавшие товары, после чего его утверждает руководитель организации. Если на товары есть документы, выписанные транспортной организацией, то заполняются следующие строки:

- «По транспортным документам значится»;

- «Масса товара станции (пристани, порта) отправления»;

- «Масса товара станции (пристани, порта) назначения».

Строку «Состояние упаковки» заполняют, если при приемке товара было обнаружено, что упаковка повреждена. Срок хранения акта о приемке товара, поступившего без счета поставщика в архиве организации составляет пять лет. Для складского учета товаров в ООО «Магазин Донвино» используются:

- журнал учета товаров на складе (форма №ТОРГ-18);

- товарный отчет (форма №ТОРГ-29).