Книга: Бухгалтерский учет

Н.Г. Сапожникова

Бухгалтерский

учет

Допущено Министерством образования и науки Российской Федерации

в качестве учебника

для студентов высших учебных заведений,

обучающихся по специальности

«Менеджмент организации»

Второе издание, переработанное и дополненное

ОГЛАВЛЕНИЕ

![]() Предисловие………………………………………………………………………9

Предисловие………………………………………………………………………9

Глава 1. Бухгалтерский учет, его цели, объекты, функции и задачи………11

1.1.Предмет и объекты бухгалтерского учета…………………………….…..11

1.2.Функции, задачи и методы бухгалтерского учета……………………….16

1.3.Система нормативного регулирования бухгалтерского учета в Российской Федерации………………………………………………………….19

Контрольные вопросы…………………………………………………………..21

Глава 2. Бухгалтерский баланс, его содержание и строение………………..22

2.1. Сущность балансового обобщения и строение бухгалтерского баланса 22

2.2.Типы балансовых изменений.........………………………………………25

2.3.Виды бухгалтерских балансов…………………………………………….28

Контрольные вопросы………………………………………………………….29

Глава 3. Счета и двойная запись………………………………………………30

3.1.Счета бухгалтерского учета и их строение………………………………30

3.2.Двойная запись. Сущность и значение…………………………………..32

3.3.Счета синтетического и аналитического учета…………………………..36

3.4.Обобщение данных бухгалтерского учета. Взаимосвязь между счетами и бухгалтерским балансом………………………………………………………..39

3.5План счетов бухгалтерского учета………………………………………...45

Контрольные вопросы………………………………………………………….46

Глава 4. Документирование и инвентаризация……………………………..47

4.1. Первичный учет и документирование……………………………………47

4.2. Инвентаризация. Порядок проведения и отражения результатов в бухгалтерском учете…………………………………………………………….51

Контрольные вопросы…………………………………………………………..53

Глава 5. Учетные регистры и формы бухгалтерского учета…………………54

5.1.Учетные регистры и их виды………………………….…………………..54

5.2.Формы бухгалтерского учета………………………………………………60

Контрольные вопросы………………………………………………………….67

Глава 6. Учетная политика организации……………………………………..68

6.1.Основные элементы учетной политики………………………………….68

6.2.Принципы бухгалтерского учета………………………………………….74

6.3.Методы оценки активов и обязательств в бухгалтерском учете……….76

Контрольные вопросы…………………………………….……………………80

Глава 7. Реформирование и гармонизация бухгалтерского учета за рубежом и в России…………………………………………………………………………81

7.1.Гармонизация бухгалтерского учета за рубежом……………….……….81

7.2.Реформирование бухгалтерского учета в России……………………….86

Контрольные вопросы………………………………………………………….90

Глава 8. Организация бухгалтерского учета в организациях……..………..92

8.1.Функции и структура бухгалтерского аппарата…………………………92

8.2.Организационно-правовые особенности организаций и влияние этих особенностей на постановку финансового учета…………………………….99

8.3. Профессия и профессиональная этика бухгалтера…………….…….102

Контрольные вопросы………………………………………….……….…….111

Глава 9. Сущность и порядок учета денежных средств ................................112

9.1.Учет кассовых операций…………………………………………………..112

9.2.Учет операций на расчетных счетах……………………………………..122

9.3.Учет операций на валютных счетах……………………………………..136

9.4.Учет операций на специальных счетах в банках…………….…………140

9.5.Учет переводов в пути……………………………………………………145

9.6.Инвентаризация денежных средств, денежных документов и бланков строгой отчетности…………………………………………………………….147

Контрольные вопросы…………………………………………………………148

Глава 10. Сущность и порядок учета расчетов с дебиторами и кредиторами…………………………………………………………………….149

10.1.Расчеты с подотчетными лицами……………………………….………149

10.2.Расчеты с поставщиками и подрядчиками…………………………….152

10.3.Расчеты с покупателями и заказчиками…………………..……………155

10.4.Учета резервов по сомнительным долгам ……………………………..157

10.5.Расчеты с разными дебиторами и кредиторами……………………….158

10.6.Расчеты с персоналом по прочим операциям…………………………..161

10.7.Расчеты по доверительному управлению имуществом………………..165

10.8.Инвентаризация расчетов………………………………………………...169

Контрольные вопросы………………………………………………………….170

Глава 11. Сущность и порядок учета основных средств…………………….171

11.1.Понятие, классификация и оценка основных средств………….….…..171

11.2.Учет движения основных средств…………………………………….…174

11.3 Учет амортизации и ремонта основных средств ……………….…..178

11.4.Переоценка основных средств……………………………………….…..184

11.5.Содержание и порядок учета арендованных основных средств……...185

11.6.Инвентаризация основных средств……………………………………..194

11.7.Раскрытие информации об основных средствах в бухгалтерской отчетности………………………………………………………………………195

Контрольные вопросы…………………………………………………….……196

Глава 12. Сущность и порядок учета нематериальных активов……………197

12.1.Понятие, классификация и оценка нематериальных активов…………197

12.2.Учет поступления нематериальных активов……………………………200

12.3.Учет амортизации и выбытия нематериальных активов………………203

12.4.Раскрытие информации о нематериальных активахв бухгалтерской отчетности………………………………………………………………………206

12.5. Сущность и порядок учета расходов на научно-исследовательские, опытно-конструкторские и технологические работы ……………………….207

Контрольные вопросы………………………………………………………….212

Глава 13. Сущность и порядок учета финансовых вложений………….…..214

13.1.Понятие, классификация и оценка финансовых вложений. Изменение отдельных видов оценки в учете и отчетности………………………………214

13.2.Учет вкладов в уставный капитал других организаций……………….218

13.3.Учет финансовых вложений в ценные бумаги………………………..220

13.4.Учет финансовых вложений в займы……………………….………….226

13.5.Учет операций по уступке права требования………………………….227

13.6.Обесценение финансовых вложений…………………………………..229

13.7.Инвентаризация финансовых вложений……………………………….231

13.8.Раскрытие информации о финансовых вложениях в бухгалтерской отчетности………………………………………………………………………232

Контрольные вопросы…………………………………………………………233

Глава 14. Сущность и порядок учета материалов…………………………...234

14.1.Экономическая сущность, классификация и оценка материалов…….234

14.2.Учет материалов на складе и в бухгалтерии……………………………237

14.3.Организация синтетического учета материалов………………………..241

14.4.Организация учета транспортно-заготовительных расходов………….248

14.5.Инвентаризация товарно-материальных ценностей…………………..251

14.6.Раскрытие информации о материалах в бухгалтерской отчетности .... 254

Контрольные вопросы……………………………………………..…………..254

Глава 15. Сущность и порядок учета расчетов с персоналом по оплате труда…………………………………………………………………………….256

15.1.Организация оплаты труда……………………………….……………..256

15.2.Удержания из заработной платы……………………………………….261

15.3.Синтетический и аналитический учет расчетов по оплате труда……262

15.4.Учет единого социального налога……………………….………….…..270

Контрольные вопросы………………………..………………………….…….276

Глава 16. Сущность и порядок учета капитала организации…….……..….277

16.1.Учет уставного капитала……………………………………………...….277

16.2.Расчеты с государственными и муниципальными органами………….284

16.3.Учет добавочного капитала…………………………………………...….285

16.4.Учет резервного капитала………………………………………………...287

16.5.Учет нераспределенной прибыли………………………………………..288

16.6.Учет государственной помощи, целевых финансирования и поступлений……………………………………………………………………290

Контрольные вопросы…………………………………………………………295

Глава 17. Сущность и порядок учета затрат на производство……….…….296

17.1............................................................................................................... Состав и классификация затрат, включаемых в себестоимость продукции……………………………………………………………………….296

17.2.Группировка затрат по экономическим элементам…………………….298

17.3.Группировка затрат на производство по статьям калькуляции………..303

17.4.Система счетов для у чета затрат на производство…………………….308

17.4.1.Учет затрат основного производства…………………………………..308

17.4.2.Учет затрат вспомогательных производств…………………………...310

17.4.3.Учет общепроизводственных расходов……………………………….313

17.4.4.Учет общехозяйственных расходов……………………………………314

17.4.5.Учет непроизводительных расходов и потерь……………………….315

17.5............................................................................................................... Обобщение затрат на производство и определение фактической себестоимости готовой продукции (работ, услуг)………………………….317

Контрольные вопросы…………………………………………………………320

Глава 18. Сущность и порядок учета выпуска и отгрузки продукции (работ, услуг)…………………………………………………………………………...321

18.1............................................................................................................... Понятие, документальное оформление и оценка готовой продукции (работ, услуг)……………………………………………………………….….321

18.2.Учет выпуска готовой продукции (работ, услуг)………….…….……323

18.3.Учет расходов на продажу……………………………………………….327

18.4.Учет товаров отгруженных………………………………………………331

18.5.Инвентаризация готовой и отгруженной продукции…………………333

Контрольные вопросы………………………………………………………….334

Глава 19. Сущность и порядок учета займов и кредитов и затрат по их обслуживанию………………………………………………………………….335

19.1............................................................................................................... Учет задолженности по полученным займам, кредитам, выданным заемным обязательствам……………………………………………………….335

19.2.Состав и порядок признания затрат по займам и кредитам………….338

19.3.Учет выданных векселей, выпущенных облигаций…………………….340

19.4.Учет кредитов и займов, связанных с приобретением инвестиционных активов………………………………………………………………………….342

19.5. Раскрытие информации о займах и кредитах в бухгалтерской отчетности………………………………………………………………………344

Контрольные вопрос……………………………...……………………………345

Глава 20. Сущность и порядок учета совместной деятельности……………346

20.1.Учет совместно осуществляемых операций……………………….……346

20.2.Учет совместно используемых активов…………………………….…..349

20.3.Учет совместного осуществления деятельности…………………….….351

20.4.Раскрытие в бухгалтерской отчетности информации о совместной деятельности………………………………………………………….…..…….355

Контрольные вопросы…………………………………………………………355

Глава 21. Сущность и порядок учета финансовых результатов организации………………………………………………………………….…357

21.1.Понятие доходов и расходов организации……………………………..357

21.2.Учет доходов и расходов от обычных видов деятельности…….……..359

21.3.Учет прочих доходов и расходов………………………………………..366

21.4.Учет расчетов по налогу на прибыль……………………………………371

21.5.Учет формирования финансовых результатов организации…………...376

21.6.Раскрытие информации о финансовых результатах организации в бухгалтерской отчетности………………………………………………..……377

Контрольные вопросы………………………………………………………….379

Глава 22. Сущность и порядок учета на забалансовых счетах……………..380

Контрольные вопросы…………………………………………………………383

Глава 23. Бухгалтерская отчетность организации…………………………..384

23.1.Состав и общие требования к бухгалтерской отчетности………….…384

23.2.Содержание бухгалтерского баланса……………………………………387

23.3.Содержание отчета о прибылях и убытках…………………………….389

23.4.Содержание пояснений к бухгалтерскому балансу и отчету о прибылях и убытках……………………………………………………………………….…389

23.5.Правила оценки статей бухгалтерской отчетности…………………….392

23.6.Информация, сопутствующая бухгалтерской отчетности……………..393

23.7.Информация о событиях после отчетной даты…………………………395

23.8.Информация об аффилированных лицах……………………………….397

23.9.Информация по сегментам……………………………………………….400

23.10.Информация по прекращаемой деятельности…………………………406

23.11.Информация о прибыли на одну акцию………………………………410

Контрольные вопросы………………………………………………………….418

Глава 24. Понятие бухгалтерского управленческого учета…………………419

24.1.Место управленческого учета в системе бухгалтерского учета………419

24.2.Предмет, метод, объекты и задачи бухгалтерского управленческого учета……………………………………………………………………………..421

24.3............................................................................................................... Взаимодействие бухгалтерского финансового учета и бухгалтерского управленческого учета…………………………………………………………423

Контрольные вопросы………………………………………………………….426

Глава 25. Классификация затрат в бухгалтерском управленческом учете…427

25.1............................................................................................................... Классификация затрат для расчета себестоимости продукции, работ, услуг………………………………………………………………………….….427

25.2............................................................................................................... Классификация затрат для принятия управленческих решений………429

25.3............................................................................................................... Классификация затрат для целей контроля и регулирования производственной деятельности………………………………………………430

Контрольные вопросы………………………………………………………….431

Глава 26. Системы учета затрат в связи с особенностями технологии и организации производства…………………………………………………….432

26.1............................................................................................................... Принципы, объекты и методы калькулирования себестоимости продукции, работ, услуг……………………………………………………….432

26.2............................................................................................................... Попроцессный метод калькулирования себестоимости продукции, работ, услуг……………………………………………………………………………..434

26.3............................................................................................................... Попередельный метод калькулирования себестоимости продукции, работ, услуг……………………………………………………………….……435

26.4............................................................................................................... Позаказный метод калькулирования себестоимости продукции, работ, услуг…………………………………………………………………….………436

26.5............................................................................................................... Нормативный метод калькулирования себестоимости продукции, работ, услуг………………………………………………………………….…………437

Контрольные вопросы……………………………………………….………..438

Глава 27. Модели формирования затрат в бухгалтерском управленческом учете…………………………………………………………………………….439

27.1.Учет затрат по системе «директ-костинг»……………………………..439

27.2.Учет затрат по системе «стандарт-кост»……………………………….444

Контрольные вопросы…………………………………………………………451

Глава 28. Организация бухгалтерского управленческого учета……………452

Контрольные вопросы…………………………………………………………457

Глава 29. Взаимосвязь бухгалтерского управленческого учета и анализа..458

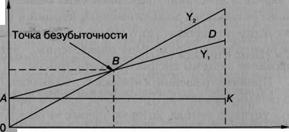

29.1.Анализ безубыточности производства………………………………….458

29.2.Бухгалтерский управленческий учет и анализ для принятия решений в предпринимательской деятельности…………………………………………460

Контрольные вопросы…………………………………………………………463

ПРЕДИСЛОВИЕ

Формирование рыночных отношений, смена экономических и политических приоритетов, интеграция отечественной экономики в мировую систему хозяйствования приводят к усилению роли бухгалтерской информации в управлении хозяйственной деятельностью организаций. Возникают новые требования к бухгалтерскому учету и отчетности, обусловленные сближением отечественной учетной практики с международно признанной практикой.

Программой социально-экономического развития Российской Федерации на среднесрочную перспективу (2006—2008 гг.) отмечается необходимость реализации комплекса мер, направленных на создание общедоступной системы раскрытия информации, совершенствования системы бухгалтерской отчетности путем использования Международных стандартов финансовой отчетности.

Концепцией развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу в качестве основных направлений совершенствования бухгалтерской отчетности выдвигаются повышение качества информации, изменение системы регулирования бухгалтерского учета и отчетности, усиление контроля качества бухгалтерской отчетности, создание инфраструктуры применения международных стандартов финансовой отчетности.

Реформирование бухгалтерского учета предполагает сочетание нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями специалистов по бухгалтерскому учету.

В Российской Федерации работает Институт профессиональных бухгалтеров (ИПБ), объединяющий аттестованных профессиональных бухгалтеров и аудиторов. С первых дней создания ИПБ активно включился в разработку нормативных документов по бухгалтерскому учету. Важнейший из документов, лежащих в основе работы по реформированию учета,— Концепция бухгалтерского учета в рыночной экономике России — разработан при участии ИПБ.

Предлагаемый вниманию читателей учебник базируется на основных положениях Программы реформирования бухгалтерского учета, действующих в настоящее время, документах системы нормативного регулирования бухгалтерского учета: Федеральном законе «О бухгалтерском учете», Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, положениях по бухгалтерскому учету и др.

Поскольку положения, содержащиеся в нормативных документах, не позволяют получить представление о механизме организации бухгалтерского учета применительно к определенному виду деятельности, особое внимание в учебнике уделяется применению Плана счетов бухгалтерского учета, введенному в действие 1 января 2001 г., в котором даны общий концептуальный подход к построению системы счетов и краткая характеристика синтетических счетов. При этом принимается во внимание то, что либерализация бухгалтерского учета, возможность формирования учетной политики, наиболее адекватно отражающей факты хозяйственной деятельности организации, предполагают выработку бухгалтером самостоятельного обоснованного мнения — профессионального суждения.

В учебнике описаны правила и методы бухгалтерского учета активов, капитала, обязательств, доходов, расходов, а также порядок составления бухгалтерской (финансовой) отчетности. Для лучшего усвоения изложенного к каж-Д()й главе даны контрольные вопросы.

При подготовке учебника учитывались требования Государственных образовательных стандартов высшего профессионального образования по специальностям «Менеджмент организации» и «Управление персоналом».

Автор надеется, что читатели смогут использовать материал данной книги в качестве не только учебника, но и практического пособия для разработки, применения и раскрытия способов ведения бухгалтерского учета и составления бухгалтерской отчетности.

ГЛАВА 1

БУХГАЛТЕРСКИЙ УЧЕТ, ЕГО ЦЕЛИ, ОБЪЕКТЫ, ФУНКЦИИ И ЗАДАЧИ

1.1. Предмет и объекты бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменении, формирующуюся путем сплошного, непрерывного и документального отражения всех фактов хозяйственной деятельности (хозяйственных операций). Это информация для внешних и внутренних пользователей. Полезность информации обеспечивают ее уместность, надежность и сравнимость.

Цель бухгалтерского учета в отношении информации для внешних пользователей состоит в формировании данных, полезных руководству организации для принятия управленческих решений. Речь идет о сведениях, представляемых внешним пользователям и дополнительных, необходимых для планирования, анализа, контроля, оценки финансового положения и финансовых результатов деятельности организации.

Предметом бухгалтерского учета является хозяйственная деятельность организации.

Объекты бухгалтерского учета — активы, капитал, обязательства, доходы, расходы и хозяйственные операции, осуществляемые организацией в процессе ее деятельности.

Активы — хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

По составу и характеру использования активы организации подразделяют на внеоборотные и оборотные.

К внеоборотным активам относятся нематериальные активы, основные средства, долгосрочные финансовые вложения и др.

Нематериальные активы включают объекты, не имеющие материально-вещественной структуры, осуществляющие самостоятельные функции в производстве продукции, выполнении работ, оказании услуг либо предназначенные для управленческих нужд организации в течение длительного времени, т.е. срока полезного использования свыше 12 месяцев. Такие активы приобретаются или создаются организацией не для продажи, а с целью получения экономической выгоды (дохода) в будущем. К нематериальным активам относятся:

■ объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности);

■ исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; исключительное авторское право на программы для ЭВМ, базы данных;

■ имущественное право автора или иного правообладателя на топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

■ исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов также учитываются деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный ) капитал организации).

Основные средства составляют активы, используемые в процессе производства продукции, при выполнении работ или оказании услуг в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев, способные приносить организации экономические выгоды (доход) в будущем. Одним из условий включения активов в состав основных средств является их приобретение не для продажи.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и пр. В составе основных средств учитываются также капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств, находящиеся в собственности организации земельные участки, объекты природопользования.

Долгосрочные финансовые вложения включают инвестиции организаций в ценные бумаги организаций, в уставный (складочный) капитал других организаций, а также предоставленные другим организациям займы сроком обращения свыше 12 месяцев.

Оборотные активы включают материально-производственные запасы, дебиторскую задолженность, денежные средства, краткосрочные финансовые вложения, расходы будущих периодов.

Материально-производственные запасы — это активы, используемые в качестве сырья, материалов при производстве продукции, выполнении работ, оказании услуг, предназначенные для продажи, а также используемые для управленческих нужд организации.

Материалы по назначению и способу использования в хозяйственной деятельности подразделяются на сырье, основные и вспомогательные материалы, тару, топливо, запасные части, прочие материалы. В состав сырья включаются продукты сельского хозяйства и добывающей промышленности (сахарная свекла, хлопок, руда и т.д.). Основные материалы составляют вещественную основу выпускаемой продукции, а вспомогательные используются для обслуживания процесса производства.

Материально-производственные запасы, предназначенные для продажи, включают готовую продукцию и товары.

К дебиторской задолженности относятся долги покупателей, заказчиков за реализованную продукцию, работы, услуги, а также задолженность учредителей по вкладам в уставный капитал и задолженность прочих дебиторов (переплата налогов в бюджет, государственные внебюджетные фонды, подотчетных лиц, работников организации по предоставленным займам и возмещению материального ущерба).

В состав денежных средств входят наличные деньги в кассе, свободные денежные средства на расчетном, валютном, специальных счетах в банках.

Краткосрочные финансовые вложения включают инвестиции организаций в ценные бумаги организаций, в уставный (складочный) капитал других организаций, а также предоставленные другим организациям займы сроком обращения до 12 месяцев.

Расходы будущих периодов составляют произведенные организацией в отчетном периоде расходы, подлежащие отнесению к будущим периодам.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

В составе собственного капитала учитываются уставный, добавочный, резервный капитал, нераспределенная прибыль.

Уставный капитал представляет собой совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) в активы организации при ее создании для обеспечения деятельности этой организации в размерах, определенных учредительными документами. Порядок формирования уставного капитала зависит от организационно-правовой формы организации. В акционерных обществах уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами; в обществах с ограниченной ответственностью — из стоимости вкладов его участников. В товариществах складочный капитал составляется из долей (вкладов) участников; в производственных кооперативах паевой капитал складывается из паевых взносов членов кооператива. Уставный фонд унитарного предприятия, основанного на праве хозяйственного ведения, формируется за счет собственника (государственного органа или органа местного самоуправления); уставный фонд унитарного предприятия, основанного на праве оперативного управления,— за счет закрепления за ним активов, находящихся в федеральной собственности.

Добавочный капитал формируется в процессе хозяйственной деятельности организации и включает прирост стоимости внеоборотных активов в результате их переоценки, эмиссионный доход, курсовые разницы, связанные с формированием уставного капитала организации.

Резервный капитал формируется из нераспределенной прибыли и предназначен для покрытия убытков организации, погашения ее облигаций, выкупа собственных акций и для других целей. Образование резервного капитала может быть обязательным и добровольным. В обязательном порядке формируется резервный капитал акционерных обществ и предприятий с участием иностранного капитала.

Нераспределенная прибыль представляет собой чистую прибыль, которая может использоваться на выплату дивидендов учредителям организации, формирование резервного капитала и на другие цели.

Обязательством признается задолженность организации (должник) как результат определенного действия или бездействия по отношению к другому лицу (кредитор), в связи с чем возникает требование передать активы, выполнить работу, уплатить деньги, совершить иные действия в пользу этого лица по договору или в силу действия другой правовой нормы, а также обычаев делового оборота.

В состав обязательств организации включаются кредиты банков, займы, полученные от других организаций, кредиторская задолженность. В зависимости от сроков представления различают краткосрочные и долгосрочные кредиты. Порядок и условия кредитования предусматриваются в кредитном договоре или договоре займа, который заключается между заемщиком и заимодавцем.

Кредиторская задолженность включает долги поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы, оказанные услуги, начисленные, но не выплаченные суммы оплаты труда, дивидендов, процентов по облигациям, задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение, медицинское страхование, перед бюджетом по налогам, сборам и другие долги.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) или погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) или возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В процессе хозяйственной деятельности объекты бухгалтерского учета находятся в непрерывном движении. Их величина и структура изменяются в связи с совершающимися хозяйственными операциями (фактами хозяйственной деятельности). Расходуя денежные средства, организация приобретает материалы, использование которых увеличивает затраты производства, а после изготовления изделий уменьшаются затраты в производстве и приходуется готовая продукция, т.е. происходит смена одной формы имущества другой.

Совокупность однородных операций составляет хозяйственный процесс: снабжение, производство, продажа, дополняющие друг друга и также являющиеся объектами бухгалтерского учета.

В процессе снабжения приобретаются товарно-материальные ценности различного вида, необходимые для осуществления производственных и хозяйственных нужд, товары для реализации. В бухгалтерском учете определяется себестоимость приобретенных запасов, отражаются расчеты с поставщиками и подрядчиками и др.

В процессе производства выпускается продукция, оказываются услуги, выполняются работы. Учет затрат на производство продукции и калькулирование ее себестоимости — один из основных участков бухгалтерского учета.

В процессе продажи определяются расходы, связанные со сбытом, и полная себестоимость проданной продукции, рассчитывается финансовый результат от продаж, отражаются расчеты с покупателями, заказчиками, бюджетом и др.

В бухгалтерском учете используются натуральные, трудовые и денежные измерители.

Натуральные измерители соответствуют физическим свойствам предметов, они используются для отражения и характеристики однородных объектов в натуральном выражении и для контроля за их измерением. Натуральными измерителями могут быть единицы веса (килограммы, тонны), объема (литры), длины (метры), счета (штуки), площади (гектары) и пр.

Трудовые измерители используются для определения затрат труда в единицах рабочего времени (днях, часах, минутах) и в сочетании с натуральными измерителями, позволяют определять производительность труда работников, контролировать нормы выработки и т.п.

Денежные измерители используются для обобщенного отражения объектов учета в единой денежной оценке. Необходимо отметить, что отдельные виды имущества и обязательств не подлежат оценке в натуральных и трудовых измерителях, например, денежные средства, дебиторская и кредиторская задолженность, капитал, кредиты и займы.

1.2. Функции, задачи и методы бухгалтерского учета

Бухгалтерский учет выполняет ряд функций, основными из которых являются функции контроля, обеспечения сохранности ценностей, информационная, обратной связи, аналитическая.

Контрольная функция предусматривает проведение предварительного, текущего и последующего контроля за объектами бухгалтерского учета на разных стадиях совершения хозяйственных операций. Предварительный контроль проводится до начала хозяйственной операции с целью планирования ее результатов. Текущий контроль осуществляется во время совершения хозяйственной операции и обеспечивает ее выполнение с наибольшим эффектом. Последующий контроль проводится после завершения хозяйственной операции и позволяет корректировать полученный результат.

Функция обеспечения сохранности ценностей предполагает проведение инвентаризаций, позволяющих определить изменения, произошедшие в составе объектов учета, а также подтвердить правильность отражения хозяйственных операций.

Информационная функция предусматривает сплошное, непрерывное и взаимосвязанное отражение хозяйственной деятельности организации в различных измерителях в первичных документах для получения полной картины о состоянии дел на предприятии.

Функция обратной связи заключается в следующем: используя обратную связь, с помощью бухгалтерской информации контролируют выполнение смет, норм, нормативов, устраняют недостатки, выявляют резервы производства.

Аналитическая функция позволяет оценить рациональность использования всех видов ресурсов и обеспечить принятие решений в области экономической политики предприятия.

Основными задачами бухгалтерского учета являются следующие:

■ формирование полной и достоверной информации о деятельности организации, ее имущественном положении и составление бухгалтерской отчетности, необходимой внутренним пользователям —руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям — инвесторам, кредиторам и др.;

■ обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

■ предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Задачи бухгалтерского учета решаются посредством различных способов и приемов, совокупность которых называется методом бухгалтерского учета. В отечественном бухгалтерском учете метод рассматривается как взаимосвязанное отражение, обобщение и соизмерение в денежном выражении фактов хозяйственной деятельности. Основными элементами метода бухгалтерского учета являются:

■ документирование и инвентаризация как способы первичного наблюдения и контроля за хозяйственными операциями;

■ оценка и калькулирование как способы стоимостного измерения учитываемых объектов и явлений;

■ счета и двойная запись как способ текущей регистрации и группировки объектов учета в процессе осуществления хозяйственных операций;

бухгалтерский баланс и отчетность как способы заключительного обобщения текущих записей.

Документирование — способ первичного контроля и наблюдения за хозяйственными операциями. Ни одна запись в бухгалтерском учете не может быть сделана без соответствующего ее оформления документом. Документирование обеспечивает достоверность и точность сведений бухгалтерского учета.

Несмотря на документальное обоснование записей всех операций между учетными сведениями и фактическим наличием активов и обязательств в хозяйственной практике возникают расхождения. Это связано с ошибками в учетных записях, неточностями при приеме и отпуске материальных ценностей, естественной убылью, хищениями. Для проверки соответствия учетных сведений фактическому наличию имущества и обеспечения реальности учетных показателей в бухгалтерском учете используют способ инвентаризации как необходимое дополнение к документированию.

Оценка — способ денежного выражения (на основе натуральных и трудовых измерителей) объектов бухгалтерского учета. Основные принципы оценки объектов бухгалтерского учета представлены в нормативных документах по бухгалтерскому учету и являются обязательными для всех организаций, что обеспечивает единство оценки.

Калькулирование — расчет себестоимости изготовляемой продукции, выполняемых работ и оказываемых услуг, а также приобретаемых предметов труда. Калькуляция, позволяющая определить фактическую себестоимость объектов, является основой их денежной оценки. Себестоимость продукции (работ, услуг) определяется на основании законодательных и нормативных актов, регламентирующих бухгалтерский учет и устанавливающих состав затрат на производство и продажу продукции (выполнение работ, оказание услуг), включаемых в себестоимость и прямо влияющих на финансовый результат хозяйственной деятельности организации.

Бухгалтерский баланс рассматривается как способ обобщения и группировки активов и обязательств организации на определенную дату и используется для контроля за наличием и структурой активов и обязательств организации, анализа финансового состояния и платежеспособности организации.

Бухгалтерская отчетность как элемент метода бухгалтерского учета является завершающим этапом учетного процесса. В отчетности детально в специальных формах рассматриваются различные аспекты хозяйственной деятельности организаций путем отражения состояния и движения всех видов активов, капитала и обязательств.

1.3. Система нормативного регулирования бухгалтерского учета в Российской Федерации

В Российской Федерации разработана и действует национальная система бухгалтерского учета, базирующаяся на специфике экономических отношений и традиций государства.

Регулирование учета в России осуществляется посредством издания нормативных правовых актов, имеющих различную юридическую силу. Департаментом методологии бухгалтерского учета и отчетности Министерства финансов Российской Федерации разработана четырехуровневая система регулирования бухгалтерского учета, в которой выделены законодательный, нормативный, методический и организационный уровни.

Документы первого уровня утверждаются Президентом Российской Федерации, Федеральным Собранием, Правительством Российской Федерации и включают законы, указы Президента РФ, постановления Правительства РФ по вопросам бухгалтерского учета. Важнейшим документом законодательного уровня является Федеральный закон «О бухгалтерском учете». В этом Законе сформулированы основы бухгалтерского учета в России в соответствии с потребностями развивающихся рыночных отношений и необходимостью адаптации к международным стандартам. Согласно данному Закону общее методическое руководство бухгалтерским учетом в России осуществляется по поручению Правительства РФ Министерством финансов Российской Федерации. Основными функциями Минфина России являются подготовка нормативных актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской отчетности; организация аттестации главных бухгалтеров и иных специалистов, оказывающих бухгалтерские услуги, и проверка качества их работы. Минфин России вправе осуществлять часть своих функций по разработке документов третьего уровня, аттестации главных бухгалтеров совместно с аккредитованными профессиональными объединениями бухгалтеров.

Федеральный закон «О бухгалтерском учете» распространяется на все организации, находящиеся на территории России, включая филиалы и представительства иностранных организаций, если это не противоречит договорам нашей страны с другими государствами. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, учитывают свои доходы и расходы в порядке, установленном налоговым законодательством Российской Федерации. Все юридические лица, зарегистрированные по российскому законодательству, унитарные предприятия, бюджетные учреждения обязаны вести бухгалтерский учет в полном соответствии с Законом.

Законодательством о бухгалтерском учете устанавливаются единые правовые и методологические основы организации и ведения бухгалтерского учета. Ответственность за ведение бухгалтерского учета в организациях возлагается на их руководителей. Закон предоставляет широкие полномочия руководителям в организации бухгалтерского учета: выбор форм организации бухгалтерского учета в зависимости от объема учетной работы, формирование учетной политики. Руководитель несет персональную ответственность за полное и своевременное представление бухгалтерской отчетности.

Одним из основополагающих документов первого уровня является Гражданский кодекс Российской Федерации, которым регламентируются многие вопросы учетной работы: наличие самостоятельного баланса как необходимый признак юридического лица, обязательность утверждения годового бухгалтерского отчета, порядок реорганизации (ликвидации) юридических лиц и др.

Второй уровень составляют нормативные документы по бухгалтерскому учету, в которых изложена методология бухгалтерского учета. Документы данного уровня утверждаются Минфином России и включают положения по бухгалтерскому учету (ПБУ). Действующими в настоящее время ПБУ регулируются различные вопросы бухгалтерского учета: формирование учетной политики, оценка активов, отражение доходов и расходов, содержание отчетности и др. В этих документах изложены принципы и правила бухгалтерского учета, содержатся основные понятия, используемые в бухгалтерском учете, а также приведены бухгалтерские приемы без раскрытия механизма их использования применительно к определенному виду деятельности.

К третьему уровню относятся методические рекомендации, методические указания, инструкции и другие аналогичные документы. Методические документы утверждаются Минфином России, Банком России, федеральными органами исполнительной власти. Документы данного уровня содержат конкретные указания по отражению в учете фактов хозяйственной деятельности. К таким документам относятся План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, Положение по организации безналичных расчетов в Российской Федерации, Положение о порядке организации кассовых операций и др.

На четвертом уровне предполагается формирование главным бухгалтером организации на основании законодательных, нормативных и методических документов учетной политики организации, которая утверждается приказом или распоряжением руководителя, а также других внутренних документов организации.

Контрольные вопросы

1. Дайте определение предмета бухгалтерского учета.

2. Назовите объекты бухгалтерского учета.

3. Каков состав внеоборотных активов?

4. Охарактеризуйте состав оборотных активов.

5. Дайте определение хозяйственных операций (фактов хозяйственной деятельности).

6. Сформулируйте определение хозяйственных процессов.

7. Перечислите функции бухгалтерского учета.

8. Назовите задачи бухгалтерского учета.

9. Какие существуют методические приемы бухгалтерского учета?

10.Перечислите измерители, применяемые в бухгалтерском учете.

11.Кратко охарактеризуйте содержание Федерального закона «О бухгалтерском учете».

12.Назовите составляющие законодательного уровня системы нормативного регулирования бухгалтерского учета в Российской Федерации.

13.Назовите составляющие нормативного уровня системы нормативного регулирования бухгалтерского учета в Российской Федерации.

14.Назовите составляющие методического уровня системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Глава 2

Бухгалтерский баланс его содержание и строение

2.1. Сущность балансового обобщения и строение бухгалтерского баланса

В настоящее время бухгалтерский баланс является отчетом о финансовом положении и финансовых результатах деятельности организации на определенный момент времени. Бухгалтерский баланс является важнейшим источником информации для широкого круга пользователей. По сведениям бухгалтерского баланса собственники организации и административно-управленческий персонал определяют финансовое положение организации, динамику изменения капитала. Интерпретируя данные бухгалтерского баланса, заинтересованные пользователи осуществляют анализ и оценку ликвидности, платежеспособности, финансовой устойчивости, деловой активности организации, наращивания ее собственного капитала.

Бухгалтерский баланс представляет собой двустороннюю таблицу, левая сторона которой называется активом, правая — пассивом. В активе представлены внеоборотные и оборотные активы, в пассиве — капитал и обязательства организации, состав и классификация которых рассмотрены в предыдущей главе. Отдельные показатели — строки актива и пассива бухгалтерского баланса — называются статьями бухгалтерского баланса. Обязательным условием правильности составления бухгалтерского баланса является равенство итогов (валюты) актива и пассива.

В бухгалтерском балансе активы и обязательства подразделяются в зависимости от срока обращения на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В качестве одной из форм бухгалтерской отчетности используется форма бухгалтерского баланса, рекомендованная приказом Минфина России от 22 июля 2003 г. № 67н. Числовые показатели, которые должен содержать бухгалтерский баланс, представлены в табл. 2.1.

Бухгалтерский баланс

| Раздел | Группа статей | Укрупненная статья |

| АКТИВ | ||

| Внеоборотные активы | Нематериальные активы | |

| Основные средства | ||

| Незавершенное строительство | ||

| Доходные вложения в материальные ценности | ||

| Долгосрочные финансовые вложения | ||

| Отложенные налоговые активы | ||

| Оборотные активы | запасы | Сырье, материалы и другие аналогичные ценности |

| Животные на выращивании и откорме | ||

| Затраты в незавершенном производстве | ||

| Готовая продукция, товары для перепродажи | ||

| Товары отгруженные | ||

| Расходы будущих периодов | ||

| Прочие запасы и затраты | ||

| Налог на добавленную стоимость по приобретенным ценностям | ||

| Дебиторская задолженность | Покупатели и заказчики | |

| Краткосрочные финансовые вложения | ||

| Денежные средства | ||

| Прочие оборотные активы | ||

| ПАССИВ | ||

| Капитал и резервы | Уставный капитал | |

|

Собственные акции, выкупленные у акционеров |

||

| Добавочный капитал | ||

| Резервный капитал |

Резервы, образованные в соответствии с законодательством |

|

| Резервы, образованные в соответствии с учредительными документами | ||

| Нераспределенная прибыль (непокрытый убыток) | ||

| Долгосрочные обязательства | Займы и кредиты | |

| Отложенные налоговые обязательства | ||

| Прочие долгосрочные обязательства | ||

| Краткосрочные обязательства | Займы и кредиты | |

| Кредиторская задолженность | Поставщики и подрядчики | |

| Задолженность перед персоналом организации | ||

| Задолженность перед государственными внебюджетными фондами | ||

| Задолженность по налогам и сборам | ||

| Прочие кредиторы | ||

| Задолженность перед участниками (учредителями) по выплате доходов | ||

| Доходы будущих периодов | ||

| Резервы предстоящих расходов | ||

| Прочие краткосрочные обязательства |

В основе строения бухгалтерского баланса лежит принцип двойственности. Уравнение двойственности имеет вид: Актив баланса = Пассив баланса

При отсутствии у организации обязательств ее активы равны капиталу: Активы = Капитал.

При возникновении обязательств уравнение двойственности имеет следующий вид: Активы = Капитал + Обязательства.

2.2. Типы балансовых изменений

В процессе хозяйственной деятельности организации осуществляют хозяйственные операции (совершаются факты хозяйственной деятельности), вызывающие изменения в составе активов, капитала и обязательств организации. По характеру влияния на бухгалтерский баланс все хозяйственные операции подразделяются на четыре типа. Операции, при которых валюта баланса не изменяется, называются пермутациями. а те, при которых увеличивается или уменьшается,— модификациями. Пермутации подразделяются на активные и пассивные, модификации — на положительные и отрицательные. Рассмотрим на примерах1, какие изменения происходят в бухгалтерском балансе под влиянием хозяйственных операций различных типов. Бухгалтерский баланс на начало отчетного периода представлен в табл. 2.2.

Таблица 2.2

Бухгалтерский баланс

(на начало отчетного периода)

| АКТИВ | Сумма, руб | ПАССИВ | Сумма, руб |

| Основные средства | 300000 | Уставный капитал | 400000 |

| Запасы | 100000 |

Нераспределенная прибыль организации |

60000 |

| Дебиторская задолженность | 40000 | Кредиторская задолженность:перед персоналом организации | 100000 |

| Касса | 10000 | Доходы будущих периодов | 40000 |

| Расчетный счет | 150000 | ||

| БАЛАНС | 600000 | БАЛАНС | 600000 |

Операция 1. Поступили в кассу с расчетного счета организации денежные средства в размере 100 000 руб. Операция затрагивает статьи актива бухгалтерского баланса «Касса» и «Расчетный счет». В результате хозяйственной операции произойдет увеличение денежных средств в кассе и уменьшение на расчетном счете организации. Изменения затрагивают актив бухгалтерского баланса, валюта баланса не меняется, равенство актива и пассива сохраняется. Данная хозяйственная операция является активной пермутацией. Бухгалтерский баланс после первой операции представлен в табл. 2.3.

Бухгалтерский баланс

(после первой операции)

| АКТИВ | Сумма, руб | ПАССИВ | Сумма, руб |

| Основные средства | 300 000 | Уставный капитал | 400 000 |

| Запасы | 100 000 | Нераспределенная прибыль | 60 000 |

| Дебиторская задолженность | 40 000 |

Кредиторская задолженность: перед персоналом организации |

100 000 |

| Касса | 110 000 | ||

| Расчетный счет | 50 000 | ||

| Доходы будущих Приодов | 40 000 | ||

| БАЛАНС | 600000 | БАЛАНС | 600000 |

Операция 2. Нераспределенная прибыль направлена на формирование резервного капитала в размере 40 000 руб. Операция затрагивает статьи пассива бухгалтерского баланса «Резервный капитал» и «Нераспределенная прибыль». В результате хозяйственной операции увеличивается резервный капитал и уменьшается нераспределенная прибыль. Изменения происходят в пассиве бухгалтерского баланса, валюта баланса не меняется, равенство актива и пассива сохраняется. Данная хозяйственная операция является пассивной пермутацией. Бухгалтерский баланс после второй операции представлен в табл. 2.4.

Таблица 2.4

Бухгалтерский баланс (после второй операции)

| АКТИВ | Сумма, руб | ПАССИВ | Сумма, руб |

| Основные средства | 300 000 | Уставный капитал | 400 000 |

| Запасы | 100 000 | Резервный капитал | 40 000 |

| Дебиторская задолженность | 40 000 | Нераспределенная прибыль | 20 000 |

| Касса | 110 000 |

Кредиторская задолженность: перед персоналом органи- зации |

100 000 |

| Расчетный счет | 50 000 | ||

| БАЛАНС | 600000 | БАЛАНС | 600000 |

Операция 3- Поступили материалы от поставщиков на склад организации на сумму 150 000 руб. Расчет с поставщиками не произведен. Операция затрагивает статью актива «Запасы» и статью пассива «Кредиторская задолженность перед поставщиками». В результате операции произойдет увеличение запасов на складе и одновременное увеличение задолженности поставщикам. Валюта баланса увеличивается, равенство актива и пассива сохраняется. Данная операция является положительной модификацией. Бухгалтерский баланс после третьей операции представлен в табл. 2.5.

Бухгалтерский баланс

(после третьей операции

| АКТИВ | Сумма, руб | ПАССИВ | Сумма, руб |

| Основные средства | 300 000 | Уставный капитал | 400 000 |

| Запасы | 250 000 | Резервный капитал | 40 000 |

| Дебиторская задолженность | 40 000 | Нераспределенная прибыль | 20 000 |

| Касса | 110 000 |

Кредиторская задолженность: перед поставщиками |

|

| Расчетный счет | 50 000 | 150 000 | |

| перед персоналом организации | 100 000 | ||

| Доходы будущих периодов | 40 000 | ||

| БАЛАНС | 750000 | БАЛАНС | 750000 |

Операция 4. Выплачена заработная плата из кассы персоналу организации на сумму 100 000 руб. Операция затрагивает статью актива «Касса» и статью пассива «Кредиторская задолженность перед персоналом организации». В результате операции произойдет уменьшение денежных средств в кассе и одновременно кредиторской задолженности. Валюта баланса уменьшается, равенство актива и пассива сохраняется. Данная операция является отрицательной модификацией. Бухгалтерский баланс после четвертой операции приведен в табл. 2.6.

Бухгалтерский баланс (после четвертой операции)

| АКТИВ |

Сумма, руб. |

ПАССИВ |

Сумма, руб. |

| Основные средства | 300 000 | Уставный капитал | 400 000 |

| Запасы | 250 000 | Резервный капитал | 40 000 |

| Дебиторская задолженность | 40 000 | Нераспределенная прибыль | 20 000 |

| Касса | 10 000 | Кредиторская задолженность: | |

| Расчетный счет | 50 000 | перед поставщиками | 150 000 |

| Доходы будущих периодов | 40 000 | ||

| БАЛАНС | 650 000 | БАЛАНС | 650 000 |

Представленные четыре операции охватывают все возможные типы влияния хозяйственных операций на баланс (типы балансовых изменений).

Первый тип — операции, вызывающие изменения в активе баланса без изменения пассива.

Второй тип — операции, вызывающие изменения в пассиве баланса без изменения актива.

Третий тип — операции, вызывающие изменения в активе и пассиве бухгалтерского баланса, а также увеличение его валюты.

Четвертый тип — операции вызывающие изменения в активе и пассиве бухгалтерского баланса, а также уменьшение его валюты.

Любая хозяйственная операция вызывает в бухгалтерском балансе изменения какого-нибудь из указанных типов и затрагивает не менее двух статей баланса. Однако какие бы ни совершались хозяйственные операции и какие бы они ни вызывали изменения в бухгалтерском балансе, равенство между активом и пассивом всегда сохраняется. Такая особенность баланса обусловлена принятым способом отражения хозяйственных операций. Именно из-за двойственности изменений, происходящих под влиянием осуществления хозяйственных операций, необходимо взаимосвязанное отражение хозяйственных операций по методу двойной записи.

Применение способа балансового обобщения позволяет контролировать состояние и использование активов и обязательств организации, регистрировать изменения, которые с ними происходят.

2.3. Виды бухгалтерских балансов

Бухгалтерские балансы, используемые в практической деятельности организации, классифицируются по различным признакам: по времени составления; способу «очистки»; источникам составления; объему информации; формату представления.

По времени составления балансы подразделяются на вступительные, текущие, ликвидационные, разделительные, объединительные.

Вступительный баланс составляется при создании организации на дату ее государственной регистрации.

Текущие балансы составляются периодически и включают начальные, промежуточные и заключительные балансы. Начальный баланс составляется на начало, заключительный — на конец отчетного года. В течение года на основе сведений текущего учета формируются промежуточные балансы.

При ликвидации организации составляются ликвидационные балансы. При разделении организации формируется разделительный баланс, при слиянии нескольких организаций — объединительный баланс.

По способу ■«очистки»' балансы подразделяются на балансы-брутто и балансы-нетто.

Баланс-брутто включает регулирующие статьи, такие как амортизационные отчисления, оценочные резервы и др.

Баланс-нетто не содержит регулирующих статей.

По источникам составления балансы подразделяются на инвентарные, книжные и генеральные.

Инвентарные балансы составляются на основе сведений инвентаризации при создании организации или изменении ее организационно-правовой формы.

Книжные балансы составляют на основе сведений бухгалтерского учета (книжных записей) без проведения инвентаризации.

Генеральные балансы составляются на основе сведений бухгалтерского учета, подтвержденных результатами инвентаризации.

По объему информации балансы подразделяются на индивидуальные и консолидированные.

Индивидуальный баланс отражает деятельность одной организации, консолидированный баланс представляет собой объединение балансов организаций — юридических лиц, взаимосвязанных в экономическом и финансовом отношении.

По формату представления балансы классифицируются на вертикальные и горизонтальные.

Если валюта баланса соответствует чистым активам, то форма представления баланса вертикальная, если валюту баланса составляют суммарные активы, то баланс имеет горизонтальную форму.

Контрольные вопросы

1. В чем сущность балансового обобщения?

2. Дайте определение понятия уравнения двойственности.

3. Каковы строение и содержание актива бухгалтерского баланса? .

4. Каковы строение и содержание пассива бухгалтерского баланса?

5. Назовите типы балансовых изменений.

6. Что такое активные и пассивные пермутации?

7. Что такое положительные и отрицательные модификации?

8. Приведите классификацию бухгалтерских балансов по времени оставления.

9. Приведите классификацию бухгалтерских балансов по объему информации.

10. Приведите классификацию бухгалтерских балансов по источникам составления.

ГЛАВА 3

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

3.1. Счета бухгалтерского учета и их строение

Для получения обобщенных сведений об объектах бухгалтерского учета используют счета, на которых отражаются хозяйственные операции организации, а также фиксируется наличие активов, капитала и обязательств организации, которых эти операции касаются.

Счета бухгалтерского учета — это способ отражения, экономической группировки и оперативного контроля активов, капитала, обязательств и хозяйственных операций организации.

Счета имеют форму двусторонней таблицы. Увеличение объектов бухгалтерского учета на счетах показывают отдельно от их уменьшения, поэтому счета делятся на две части: левую и правую. Левая часть счета называется дебетом, правая кредитом. Схема счета представлена в табл. 3.1

| Дебет | Кредит |

Для каждого вида активов, капитала и обязательств открываются отдельные счета. Итоги записей сумм операций по дебету или кредиту счета называются оборотом. Разность между суммами, проставленными на одной стороне счета и указанными на другой его стороне, называется остатком, или сальдо. Остатки могут быть дебетовыми или кредитовыми в зависимости от того, превышает ли дебет кредит или наоборот. На счетах, отражающих активы, остатки и увеличение отражаемого объекта записываются по дебету, уменьшение — по кредиту; на счетах, служащих для учета капитала и обязательств, остатки и увеличение отражаемого объекта — по кредиту, уменьшение — по дебету.

В зависимости от вида учитываемых объектов счета делятся на активные и пассивные. Активными называются счета, отражающие внеоборотные и оборотные активы, пассивными — счета для учета капитала и обязательств.

Строение активного счета показано в табл. 3.2.

Таблица 3.2

Схема активного счета

| Дебет | Кредит |

| Остаток (сальдо) на начало месяца | |

| Хозяйственные операции(факты хозяйственной деятельности), вызывающие увеличение учитываемого объекта | Хозяйственные операции (факты хозяйственной деятельности), вызывающие уменьшение учитываемого объекта |

| Оборот | Оборот |

| Остаток (сальдо) на конец месяца |

Остаток (сальдо) на конец месяца на активном счете рассчитывают следующим образом: к начальному остатку (сальдо) на начало месяца прибавляют оборот по дебету счета и вычитают оборот по кредиту.

Строение пассивного счета представлено табл. 3.3.

Таблица 3.3

Схема пассивного счета

| Дебет | Кредит |

| Остаток (сальдо) на начало месяца | |

| Хозяйственные операции(факты хозяйственной деятельности), вызывающие уменьшение учитываемого объекта | Хозяйственные операции (факты хозяйственной деятельности), вызывающие увеличение учитываемого объекта |

| Оборот | Оборот |

| Остаток (сальдо) на конец месяца |

Для определения остатка (сальдо) на конец месяца по пассивному счету к начальному остатку (сальдо) по кредиту счета прибавляют оборот по кредиту и вычитают оборот по дебету.

В бухгалтерском учете также используются счета, имеющие признаки активных и пассивных счетов, называемые активно-пассивными. По дебету активно-пассивных счетов отражают дебиторскую задолженность, по кредиту — кредиторскую задолженность. Остатки (сальдо) таких счетов одновременно могут быть дебетовыми и кредитовыми, поэтому их показывают развернуто.

Строение активно-пассивного счета показано в табл. 3.4.

Таблица 3.4

Схема активно-пассивного счета

| Дебет | Кредит |

| Остаток(сальдо) на начало месяца дебиторской задолженности | Остаток (сальдо) на начало месяца кредиторской задолженности |

| Увеличение дебиторской задолженности | Увеличение кредиторской задолженности |

| Уменьшение кредиторской задолженности | Уменьшение дебиторской задолженности |

| Оборот | Оборот |

| Остаток (сальдо) на конец месяца дебиторской задолженности | Остаток (сальдо) на конец меся кредиторской задолженности |

На основании табл. 3.4 можно сделать вывод, что активно-пассивный счет включает в себя два счета: активный и пассивный. В практике бухгалтерского учета активно-пассивные счета обычно разделяются.

3.2. Двойная запись. Сущность и значение

В результате хозяйственных операций происходят изменения в составе объектов бухгалтерского учета. Хозяйственные операции отражаются на счетах бухгалтерского учета, характеризующих состояние объектов учета, способом двойной записи, при котором каждая хозяйственная операция фиксируется на двух взаимосвязанных счетах. Необходимость двойной записи обосновывалась при рассмотрении типов балансовых изменений, когда отмечалось, что каждая хозяйственная операция приводит к двум экономическим явлениям и обязательно затрагивает две статьи бухгалтерского баланса.

Двойная запись представляет собой способ взаимосвязанного отражения явлений, вызываемых хозяйственной операцией, на двух счетах бухгалтерского учета, в одинаковых суммах — на дебете одного счета и кредите другого.

Рассмотрим примеры двойной записи на счетах бухгалтерского учета, используя операции, показанные в главе 2.

Операция 1. В кассу организации поступили наличные денежные средства с расчетного счета организации в банке. Хозяйственная операция отражается на двух активных счетах «Касса» и «Расчетные счета». В кассе денежные средства увеличились, на расчетном счете уменьшились.

Запись будет выглядеть так:

Дебет счета «Касса» — Кредит счета «Расчетные счета» — 100 000 руб.

На счетах запись отражается следующим образом (табл. 3.5 и 3.6).

Таблица 3.5

| Таблица 3.6 |

Счет «Касса»

| Дебет | Кредит | ||

| Сальдо | 10 000 | ||

| 1) | 100 000 | ||

| Оборот | 100 000 |

Оборот — |

|

| Сальдо | 110 000 | ||

| Счет «Расчетные счета» | |||

| Дебет | Кредит | ||

| Сальдо | 150 000 | ||

| 1) | 100 000 | ||

| Оборот | — | Оборот | 100 000 |

| Сальдо | 50 000 |

Операция 2. Нераспределенная прибыль направлена на формирование резервного капитала в размере 40 000 руб. Хозяйственная операция отражается на двух пассивных счетах — «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)». Резервный капитал увеличился, а нераспределенная прибыль уменьшилась на одну и ту же сумму.

Запись выглядит следующим образом:

Дебет счета «Нераспределенная прибыль (непокрытый убыток)» — Кредит счета «Резервный капитал» — 40 000 руб.

На счетах запись делается следующим образом (табл. 3.7 и 3.8).

Таблица 3.7

| Счет | «Резервный капитал» | ||

| Дебет | Кредит | ||

| Сальдо | — | ||

| 2) | 40 000 | ||

| Оборот | — | Оборот | 40 000 |

| Сальдо | 40 000 |

Счет «Нераспределенная прибыль (непокрытый убыток)»

| Дебет | Кредит |

| Сальдо 60 000 | |

| 2) 40 000 | |

| Оборот 40 000 | Оборот — |

| Сальдо 20 000 |

Операция 3. Поступили материалы от поставщиков на склад организации на сумму 150 000 руб. Расчет с поставщиками не произведен. Хозяйственная операция отражается на активном счете «Материалы» и пассивном счете «Расчеты с поставщиками и подрядчиками». В результате хозяйственной операции на складе увеличились запасы материалов и возросла кредиторская задолженность поставщикам.

Запись на счетах выглядит следующим образом:

Дебет счета «Материалы» — Кредит счета «Расчеты с поставщиками и подрядчиками» — 150 000 руб.

На счетах запись отражается следующим образом (табл. 3.9 и 3.10).

Счет «Материалы»

| Дебет | Кредит | |

| Сальдо | 100 000 | |

| 3) | 150 000 | |

| Оборот | 150 000 | Оборот — |

| Сальдо | 250 000 | |

| Счет «Расчеты с поставщиками и подрядчиками» | ||

| Дебет | Кредит | |

| Сальдо — | ||

| 3) 150 000 | ||

| Оборот | — | Оборот 150 000 |

| Сальдо 150 000 |

Операция 4 Выплачена из кассы заработная плата персоналу организации на сумму 100 000 руб. хозяйственная операция отражается в пассивном счете «Расчеты с персоналом по оплате труда» и активном счете «Касса». В результате операции уменьшается кредиторская задолженность персоналу и денежные средства в кассе.

Запись выглядит так:

Дебет счета «Расчеты с персоналом по оплате труда» - кредит счета «Касса» - 100 000 РУБ.

На счетах запись отражается следующим образом (табл.3.11 и 3.12)

Табл 3.11

Счет «Касса»

| Дебет | Кредит | |||

| Сальдо | 10 000 | |||

| 1) | 100 000 | 4) | 100 000 | |

| Оборот | 100 000 | Оборот | 100 000 | |

| Сальдо | 10 000 |

Табл 3.12

Счет «Расчеты с персоналом по оплате труда»

| Дебет | Кредит | |||

| Сальдо | 100 000 | |||

| 4) | 100 000 | |||

| Оборот | 100 000 | Оборот | — | |

| Сальдо | — |

Указание дебетуемого и кредитуемого счетов и суммы отражаемой хозяйственной операции называется бухгалтерской записью, или проводкой.

Двойная запись приводит к взаимосвязи счетов, которая называется корреспонденцией счетов.

Бухгалтерские записи могут быть простыми и сложными.

При простой записи сумма хозяйственной операции отражается по дебету одного и кредиту другого счета, т.е. один счет дебетуется и один кредитуется. Представленные выше записи являются примерами простой записи.

В случае сложной записи дебетуются два или более счетов, а кредитуется один или наоборот, дебетуется один счет, а кредитуются два счета и более. При сложной записи общая сумма на одной стороненескольких счетов должна быть равна сумме, записанной на противоположной стороне корреспондирующего с ними счета.

Применяя способ двойной записи, сумму каждой операции не всегда записывают дважды. Шахматный способ предусматривает запись каждой операции однократно — по дебету одного и кредиту другого счета.

Двойная запись имеет контрольное значение, так как итог записей по дебету всех счетов (дебетовый оборот) должен быть равен итогу записей по кредиту всех счетов (кредитовый оборот). Отсутствие равенства свидетельствует об ошибках, допущенных при отражении операций на счетах.

Корреспонденция счетов, возникающая при двойной записи, позволяет определить экономическую сущность отражаемых хозяйственных операций, их целесообразность и необходимость. При помощи двойной записи осуществляется контроль за движением активов, капитала и обязательств организации.

В бухгалтерском учете хозяйственные операции показывают в календарной последовательности их совершения. Отражение хозяйственных операций по мере их совершения называется хронологической записью и выполняется в регистрах бухгалтерского учета.

Для осуществления контроля за хозяйственными процессами, обобщения сведений об объектах учета все хозяйственные операции группируют на счетах по экономически однородным признакам. Такая группировка и называется систематической записью.

Систематическая запись позволяет получать со счетов бухгалтерского учета необходимые сведения об учитываемых объектах, хронологическая запись служит для контроля за полнотой регистрации операций и правильностью систематической записи. Хронологическая запись часто предшествует систематической записи на счетах бухгалтерского учета, т.е. операции отражаются в регистрационном журнале, а затем систематизируются на соответствующих счетах.

Применение компьютеров позволяет объединить хронологическую и систематическую запись, упростить учетные записи, уменьшить вероятность допускаемых ошибок.

3.3. Счета синтетического и аналитического учета

Для получения разных по степени детализации показателей в бухгалтерском учете используются синтетические и аналитические счета.

Синтетические счета содержат обобщенные данные о хозяйственных операциях и ведутся в денежном выражении. Однако, имея только общие показатели, нельзя осуществлять оперативное руководство, контроль и анализ хозяйственной деятельности. Для этого необходимы более детальные сведения, характеризующие состояние и движение каждого объекта учета. Важно знать, какие именно объекты и в каком количестве имеются, поступают, выбывают, как велика кредиторская задолженность конкретным поставщикам, какова задолженность по заработной плате. Для принятия управленческих решений необходимо знать не только общую сумму затрат на производство всей продукции, но и затраты по каждому ее виду, т.е. себестоимость отдельных изделий.

Для подробной характеристики объектов учета используются аналитические счета.

Отражение объектов бухгалтерского учета в денежном выражении на синтетических счетах называется синтетическим учетом, их детализированное отражение на аналитических счетах называется аналитическим учетом.

Между счетами аналитического и синтетического учета существует следующая взаимосвязь:

1)начальный и конечный остатки синтетического счета должны быть равны общим суммам соответствующих остатков аналитических счетов и одинаковы с ними по характеру;

2)обороты по дебету и кредиту синтетического счета должны быть равны соответствующим итогам оборотов по аналитическим счетам.

Эта взаимосвязь объясняется тем, что данные аналитических счетов представляют собой детализированную информацию синтетического счета, показывают составляющие и движение объектов, отражаемых в синтетическом учете.

Рассмотрим на примере отражения материалов взаимосвязь между синтетическим и аналитическим учетом. Данные синтетического счета «Материалы» за отчетный месяц представлены в табл. 3.13.

Таблица 3.13

Счет «Материалы»

| Дебет | Кредит | |||

| Сальдо | 125 000 | |||

| 1) | 400 000 | 2) | 190000 | |

| 3) | 195000 | |||

| Оборот | 400 000 | Оборот | 385000 | |

| Сальдо | 140 000 |

Показатели, представленные на счете в табл. 3.13, характеризуют наличие и движение материалов в денежном выражении. Для обеспечения детализированных сведений используются аналитические счета. Допустим, на складе организации имеются два вида материалов — А и Б. Наличие и движение этих материалов в аналитическом учете отражаются в табл. 3.14 и 3.15 следующим образом.

Таблица 3.14

Материалы А

| Дебет | Кредит | ||||||

| № операции | Количество, кг | Цена, руб. | Сумма, руб. | № операции | Количество, кг | Цена, руб. | Сумма, руб. |

| Сальдо | 2 000 | 25 | 50 000 | 2) | 4 00О | 25 | 100 000 |

| 1) | 10 000 | 25 | 250 000 | 3) | 3 00О | 25 | 75 000 |

| Оборот | 10 000 | 25 | 250 000 | Оборот | 7 00О | 25 | 175 000 |

| Сальдо | 5 000 | 25 | 125 000 | — | — | — | — |

Таблица 3.15

Материалы Б

| Дебет | Кредит | ||||||

| № операции | Количество, кг | Цена, руб. | Сумма, руб. | № операции | Количество, кг | Цена, руб. | Сумма, руб. |

| Сальдо | 2 500 | 30 | 75 000 | 2) | 3 00О | 30 | 90 000 |

| 1) | 5 000 | 30 | 150 000 | 3) | 4 000 | 30 | 120 000 |

| Оборот | 5 000 | 30 | 150 000 | Оборот | 7 000 | 30 | 210 000 |

| Сальдо | 500 | 30 | 15 000 | - | — | — | — |

В бухгалтерском учете также применяются субсчета — промежуточное звено между синтетическим и аналитическим учетом. При их помощи осуществляется дополнительная группировка данных аналитического учета. Субсчета необходимы для синтетических счетов, на которых учитываются объекты большой номенклатуры. Синтетические счета также называют главными, или счетами первого порядка, субсчета — счетами второго порядка. Синтетические счета первого и второго порядка для учета хозяйственной деятельности организации предусмотрены Планом счетов бухгалтерского учета. Состав аналитических счетов устанавливает бухгалтерия организации исходя из потребностей учета, анализа, контроля и составления отчетности.

3.4. Обобщение данных бухгалтерского учета. Взаимосвязь между счетами и бухгалтерским балансом

Между счетами бухгалтерского учета и бухгалтерским балансом существует тесная взаимосвязь. В активе бухгалтерского баланса отражаются внеоборотные и оборотные активы организации, для учета наличия и движения которых открываются активные счета. В пассиве бухгалтерского баланса отражаются капитал и обязательства организации, учет которых осуществляется на пассивных счетах.

Рассмотрим взаимосвязь счетов и бухгалтерского баланса на несложном примере организации, начинающей хозяйственную деятельность. Вступительный бухгалтерский баланс на дату регистрации организации составляется на основании устава организации, в котором зафиксирована величина уставного капитала, а также сведений об активах организации, поступивших в качестве вкладов учредителей, и дебиторской задолженности по вкладам. Активы, поступившие в качестве вкладов в уставный капитал, оцениваются по согласованной участниками стоимости на основе реальных рыночных цен. Дебиторская задолженность учредителей отражается в бухгалтерском балансе в течение срока, предусмотренного в учредительных документах.

Вступительный бухгалтерский баланс организации, представленный в табл. 3.16 на момент регистрации устава, имеет следующий вид.

Таблица 3.16

Бухгалтерский баланс (вступительный)

| Актив | Сумма, руб. | Пассив | Сумма, руб |

| Основные средства | 200000 | Уставный капитал | 500 000 |

| Дебиторская задолженность учредителей | 150000 | ||

| Денежные средства | |||

| Касса | 500 | ||

| Расчетный счет | 149500 | ||

| Баланс | 500000 | Баланс | 500000 |

На основании сведений вступительного бухгалтерского баланса открываются счета бухгалтерского учета. Все факты хозяйственной деятельности по мере их возникновения фиксируются в хронологическом порядке в журнале регистрации хозяйственных операций (табл. 3.17).

Таблица 3.17

Журнал регистрации хозяйственных операций

| № | Содержание факта | Бухгалтерская запись | Сумма, | |

| хозяйственной деятельности | Дебет | Кредит | руб. | |

| 1 Оприходованы материалы, поступившие от поставщиков | 10 | 60 | 50 000 | |

| 2 Переданы со склада материалы в основное производство | 20 | 10 | 40 000 | |

| 3 Начислена заработная плата работникам организации | 20 | 70 | 25 000 | |

| 4 Начислен единый социальный налог | 20 | 69 | 9 000 | |

| 5 Удержан налог на доходы из заработной платы | 70 | 68 | 3 000 | |

| 6 Оприходована на склад готовая продукция, поступившая из основного производства | 43 | 20 | 70 000 | |

| 7 Продана покупателям продукция | 62 | 90 | 80 000 | |

| 8 Списана производственная себестоимость проданной продукции | 90 | 43 | 65 000 | |

|

9 Поступили на расчетный счет: 1) платежи от покупателей за проданную продукцию 2) взносы учредителей |

51 51 | 62 75 | 80 000 10 000 | |

| 10 Перечислено с расчетного счета: 1) поставщикам 2) налог на доход в бюджет 3) единый социальный налог 4) денежные средства в кассу на выплату заработной платы |

60 68 69 50 |

51 51 51 51 |

40 000 3 000 9 000 22 000 |

|

| 11 Выплачена из кассы заработная плата | 70 | 50 | 22 000 | |

| 12 Определен и списан финансовый результат от продажи продукции | 90 | 99 | 15 000 |

Главная книга — совокупность счетов бухгалтерского учета, учетный регистр, в котором систематизируются факты хозяйственной деятельности (хозяйственные операции) организации (табл. 3.18).

Главная книга организации

Счет 01 «Основные средства»

| Дебет | Кредит |

| С 200 000 | |

| Об. | Об. |

| С 200 000 |

Счет 10 «Материалы»

| Дебет | Кредит | ||

| 1) | 50 000 | 2) | 40 000 |

| Об. | 50 000 | Об. | 40 000 |

| с | 10 000 |

Счет 50 «Касса»

| Дебет | Кредит | ||

| С. | 500 | ||

| 10.4) | 22 000 | 11) | 22 000 |

| Об. | 22 000 | Об. | 22 000 |

| С. | 500 |

Счет 51 «Расчетные счета»

| Дебет | Кредит | ||

| С | 149 500 | ||

| 9.1) | 80 000 | 10.1) | 40 000 |

| 9.2) | 10 000 | 10.2) | 3 000 |

| 10.3) | 9 000 | ||

| 10.4) | 22 000 | ||

| Об. | 90 000 | Об. | 74 000 |

| С | 165 500 |

Счет 60 «Расчеты с поставщиками и подрядчиками»

| Дебет | Кредит | |

| 10.1) 40 000 | 1) | 50 000 |

| Об. 40 000 | Об. | 50 000 |

| с | 10 000 |

Счет 62 «Расчеты с покупателями и заказчиками»

| Дебет | Кредит | ||

| 7) | 80 000 | 9.1) | 80 000 |

| Об. | 80 000 | Об. | 80 000 |

| С | — |

| Счет 68 «Расчеты по налогам и сборам» | ||

| Дебет | Кредит | |

| 10.2) 3 000 | 5) | 3 000 |

| Об. 3 000 | Об. | 3 000 |

| С | — |

Таблица 3.18

Счет 20 «Основное производство»

| Дебет | Кредит | ||

| 2) | 40 000 | 6) | 70 000 |

| 3) | 25 000 | ||

| 4) | 9 000 | ||

| Об. | 74 000 | Об. | 70 000 |

| С | 4 000 |

Счет 43 «Готовая продукция»

| Дебет | Кредит | ||

| 6) | 70 000 | 8) | 65 000 |

| Об. | 70 000 | Об. | 70 000 |

| с | 5 000 |

Счет 69«Расчеты по социальному страхованию и обеспечению»

| Дебет | Кредит | |||

| 10 | 3) | 9 000 |

4) |

9 000 |

| Об | 9 000 | Об. | 9 000 | |

| С | — |

Счет 70 «Расчеты с персоналом по оплате труда»

| Дебет | Кредит | ||

| 5) | 3 000 | 3) | 25 000 |

| 11) | 22 000 | ||

| Об. | 25 000 | Об. | 25 000 |

| с | — |