Курсовая работа: Система вычетов по НДФЛ

Министерство сельского хозяйства

Российской Федерации

Курская государственная сельскохозяйственная академия

им. Проф. И.И. Иванова

Курсовая работа

на тему: Система вычетов по НДФЛ

Курск 2008

Содержание

Введение

1. Понятие и содержание НДФЛ

1.1 Экономическое содержание

1.2 Характеристика основных элементов

1.3 Порядок исчисления и уплаты в бюджет

2. Налоговые вычеты по НДФЛ

2.1 Сущность налоговых вычетов

2.2 Виды налоговых вычетов

2.3 Налоговая декларация: назначение, порядок заполнения

3. Предложения по совершенствованию систем вычетов НДФЛ

Выводы и предположения

Список литературы

Введение

Немного об истории возникновения налога в России.

Первая своеобразная попытка ввести подоходное обложение в России относится к 1810 году, когда война с Наполеоном истощила государственный бюджет и требовались дополнительные источники финансирования. В течение последующих годов XIX века подоходное обложение отсутствовало. Настоящий подоходный налог был установлен лишь 6 апреля 1916 года под влиянием тех требований, которые в связи с мировой войной предъявлялись к бюджету. Законом были установлены многочисленные вычеты из дохода: издержки, связанные с получением дохода; взносы хозяев по страхованию рабочих; отчисления на амортизацию; убытки от порчи имущества; проценты по долгам; пожертвования; страховые премии по страхованию жизни и на “дожитие” и т.д. Давались льготы по семейному положению и по болезни. Ставки налога были прогрессивными (0,82 до 10%).

В налоговой системе любого государства всегда присутствуют два основных компонента – корпоративный и индивидуальный. Среди налогов, уплачиваемых населением, наиболее распространенным является подоходный налог, существующий практически во всех странах мира. Подоходным налогом называется налог, который взимается с дохода налогоплательщика.

Налог на доходы физических лиц является федеральным налогом, он установлен Налоговым Кодексом Российской Федерации (часть 2, глава 23) и взимается на всей территории страны. Приказом МНС РФ от 14.04.2004 N САЭ-3-04/284@. утверждены методические рекомендации налоговым органам о порядке применения главы 23 "Налог на доходы физических лиц" части второй Налогового кодекса РФ.

В современных условиях налог на доходы физических лиц в РФ является одним из основных бюджетообразующих налогов (четвертый по фискальной значимости после ЕСН, НДС и налога на прибыль организаций). В настоящее время, вносимые изменения и дополнения в часть вторую, главу 23 НК РФ требуют постоянного исследования налога на доходы физических лиц: ставок, объектов и субъектов, налоговых вычетов, порядка исчисления и уплаты в бюджет. Данные обстоятельства и определяют актуальность курсового исследования.

1. Понятие и содержание НДФЛ

1.1 Экономическое содержание

Среди налогов, уплачиваемых населением наиболее распространенным является подоходный налог, существующий практически во всех странах мира. Подоходным налогом называется налог, который взимается с дохода плательщика.

В современных условиях почти во всех странах используется система индивидуального общеподоходного обложения с различной степенью прогрессии (в России ставка налога едина). Как и любой другой налог, подоходный налог является одним из инструментов регулирования экономики, с помощью которого государство пытается решить различные задачи.

Основная функция подоходного налога – фискальная, благодаря которой он используется как источник формирования доходов бюджета. Регулирующая функция подоходного налога с физических лиц заключается в том, что он обеспечивает перераспределение общественных доходов между различными категориями населения.

Через подоходное налогообложение достигается “поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними”. Иными словами, происходит передача средств в пользу более бедных и незащищенных категорий граждан за счет возложения налогового бремени на более обеспеченные категории населения.

Сущность подоходного налога в России, как и отдельные его черты, во многом схожа с аналогичным налогом, применяемым во многих промышленно развитых странах. Его место в налоговой системе обусловлено общими принципами построения взимания.

Первым из основных принципов подоходного налогообложения является равенство перед ним всех плательщиков независимо от их социальной принадлежности – равное налоговое бремя всех граждан и прямое обложение доходов.

Вторым принципом является то, что подоходный налог – это личный налог физического лица – объектом обложения является не предполагаемый усредненный доход, а доход, полученный конкретным плательщиком.

Третий принцип заключается в том, что основной способ взимания подоходного налога – у источника выплаты дохода – является достаточно простым и эффективным механизмом контроля за своевременностью перечисления средств в бюджет.

Четвертый принцип – налогом облагается фактически полученный доход в любой форме: национальной и иностранной валюте, натуральной форме, в виде работ и услуг и материальной выгоды.

В современных условиях налог на доходы физических лиц в РФ является одним из основных бюджетообразующих налогов (четвертый по фискальной значимости после ЕСН, НДС и налога на прибыль организаций).

Он является главным из налогов с населения. На его долю приходится около 90% всех налогов с граждан. Значимость налога на доходы физических лиц в экономической политике обуславливается тем, что он затрагивает интересы более 80 млн. человек – почти всего трудоспособного населения России.

Относительно небольшая роль налога на доходы физических лиц в формировании доходной базы бюджета отражает низкий уровень доходов большинства россиян. В то же время на сравнительно низкий уровень поступлений налога на доходы физических лиц влияют и другие факторы (в частности, высокий уровень “укрывательства” доходов из-за низкой налоговой культуры и несовершенства системы декларирования доходов граждан). По мере повышения жизненного уровня населения и развития налоговой культуры роль налога на доходы физических лиц в нашей стране возрастает.

1.2 Характеристика основных элементов

Налогоплательщики[1]:

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Объект налогообложения[2].

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Налоговая база[3].

1. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего Кодекса.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

3. Для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 - 221 настоящего Кодекса, с учетом особенностей, установленных настоящей главой.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, подлежащих налогообложению, не переносится, если иное не предусмотрено настоящей главой.

4. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты, предусмотренные статьями 218 - 221 настоящего Кодекса, не применяются.

5. Доходы (расходы, принимаемые к вычету в соответствии со статьями 218 - 221 настоящего Кодекса) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов (на дату фактического осуществления расходов).

Налоговый период[4].

Налоговым периодом признается календарный год.

Налоговые ставки[5]:

1. Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей.

2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

− стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 настоящего Кодекса;

− страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в пункте 2 статьи 213 настоящего Кодекса;

− процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9 процентов годовых по вкладам в иностранной валюте;

− суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 настоящего Кодекса, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств.

3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

4. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов.

5. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Порядок исчисления налога[6].

1. Сумма налога при определении налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса исчисляется как соответствующая налоговой ставке, установленной пунктом 1 статьи 224 настоящего Кодекса, процентная доля налоговой базы.

Сумма налога при определении налоговой базы в соответствии с пунктом 4 статьи 210 настоящего Кодекса исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

2. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с пунктом 1 настоящей статьи.

3. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

4. Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

1.3 Порядок исчисления и уплаты в бюджет

Порядок исчисления налога.

С 1 января 2002 года налог на доходы физических лиц в полном объеме остается в распоряжении региональных и местных бюджетов для выполнения поставленных перед ним социальных задач.

Порядок исчисления НДФЛ определяется в статье 225 НК РФ. Сумма налога при определении налоговой базы в соответствии с пунктом 3 статьи 210 НК РФ исчисляется как соответствующая налоговой ставке, установленной пунктом 1 статьи 224 НК РФ (13%), процентная доля налоговой базы.

|

|

=

Рис.1. Определение суммы налога по ставке 13%

Сумма налога при определении налоговой базы в соответствии с пунктом 4 статьи 210 НК РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Общая сумма налога представляет собой сумму, полученную в результате сложения исчисленных сумм налога.

|

|

|

||||||

= +

Рис. 2. Определение общей суммы налога, подлежащей удержанию из доходов работника

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами.

Особенности исчисления и уплаты сумм налога обычными категориями физических лиц устанавливает статья 227 НК РФ. Исчисление и уплату налога в соответствии со статьей производят следующие налогоплательщики:

1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности;

2) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, - по суммам доходов, полученных от такой деятельности.

Эти категории налогоплательщиков самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК РФ.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

Налогоплательщики обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию в сроки не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с налоговой декларацией уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

В случае появления в течение года у налогоплательщиков доходов, полученных от осуществления предпринимательской деятельности или от занятия частной практикой, налогоплательщики обязаны представить налоговую декларацию с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде в налоговый орган в 5 срок по истечении месяца со дня появления таких доходов. При этом сумма предполагаемого дохода определяется налогоплательщиком.

Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода от видов деятельности: частной практики и осуществления предпринимательской деятельности за предыдущий налоговый период с учетом налоговых вычетов, предусмотренных статьями 218 и 221 НК РФ.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

1) за январь - июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль - сентябрь - не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь - декабрь - не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

В случае значительного (более чем на 50 процентов) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления деятельности на текущий год. В этом случае налоговый орган производит перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам уплаты.

Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации.

Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога.

Статья 228 НК РФ устанавливает особенности исчисления и уплаты налога в отношении отдельных видов доходов для 5 категорий налогоплательщиков. Исчисление и уплату налога в соответствии со статьей производят следующие категории налогоплательщиков:

1) физические лица - исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

2) физические лица - исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности;

3) физические лица - налоговые резиденты Российской Федерации, получающие доходы от источников, находящихся за пределами Российской Федерации, - исходя из сумм таких доходов;

4) физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов;

5) физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), - исходя из сумм таких выигрышей.

Эти категории налогоплательщиков самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК РФ.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

Налогоплательщики обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты.

2. Налоговые вычеты по НДФЛ

По налогу на доходы физических лиц в качестве налоговых льгот предусмотрены налоговые вычеты, предоставляемые налогоплательщикам при расчете налоговой базы и уменьшающие налогооблагаемый доход.

Следует обратить внимание на два ограничения по применению налоговых вычетов:

1) налоговые вычеты применяются лишь в отношении доходов на логовых резидентов РФ; в отношении доходов физических лиц, не являющихся налоговыми резидентами РФ, налоговые вычеты не применяются.

2) налоговые вычеты могут уменьшать только те доходы налоговых резидентов РФ, которые попадают под обложение общей налоговой ставки (13%).

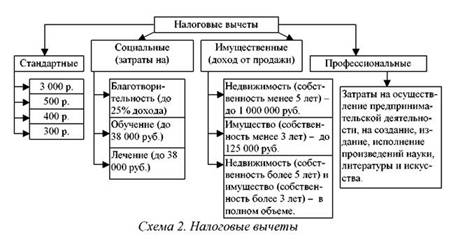

В соответствии со ст. 218 - 221 НК РФ предусмотрены четыре вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные. Для наглядного восприятия рассмотрим схему 2.

2.1 Сущность налоговых вычетов

Налоговые вычеты представляют собой налоговую льготу, посредством использования которой налогоплательщик вправе уменьшить свои налогооблагаемые доходы. Необходимым условием получения вычетов является наличие обязанности уплачивать налог на доходы. Отсутствие такой обязанности означает отсутствие права на получение налоговых вычетов, т.к. сущность налоговых вычетов состоит в уменьшении налогооблагаемой базы для отдельных категорий граждан.

Для предоставления вычетов не имеет значения, по каким основаниям получен доход, если иное не установлено НК РФ. Вычет может быть предоставлен работникам по трудовым соглашениям либо лицам, выполняющим работу по гражданско-правовым договорам, авторам произведений и т.п.

2.2 Виды налоговых вычетов

Стандартные налоговые вычеты.

Данные вычеты перечислены в ст. 218 НК РФ. Их сущность состоит в том, что определенные категории налогоплательщиков имеют право уменьшить налогооблагаемый доход на определенные суммы. Причем налогоплательщикам, которые имеют право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Налоговый вычет в размере 400 руб. в месяц распространяется на всех налогоплательщиков, не относящихся к категориям, специально указанным в ст. 218 НК РФ. Данный вычет действует до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 20 000 руб.

Стандартный налоговый вычет, предусмотренный для налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей или являются опекунами, попечителями или приемными родителями, предоставляется независимо от предоставления иного стандартного налогового вычета.

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям, приемным родителям данный налоговый вычет производится в двойном размере. Предоставление указанного налогового вычета вдовам (вдовцам), одиноким родителям прекращается с месяца, следующего за месяцем вступления их в брак. Под одинокими родителями здесь понимается один из родителей, не состоящий в зарегистрированном браке.

Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Установленные ст. 218 НК РФ стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, то по окончании налогового периода на основании заявления налогоплательщика, прилагаемого к налоговой декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов.

Стандартный налоговый вычет не накапливается в течение налогового периода, поэтому в случае отсутствия налоговой базы за отдельные месяцы налогового периода стандартный вычет за это время не полагается.

По данному вопросу отсутствует единообразная судебно-арбитражная практика. Так, по другому делу арбитры указали, что ст. 218 НК РФ право на получение стандартного вычета не ставится в зависимость от наличия дохода по итогам месяца. Право на получение стандартных налоговых вычетов имеют в том числе лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Социальные налоговые вычеты.

Социальные налоговые вычеты предоставляются налоговым органом на основании письменного заявления налогоплательщика при подаче налоговой декларации по окончании налогового периода.

Налоговые агенты не вправе предоставлять социальные налоговые вычеты. Закон не предусматривает возможности переноса части неиспользованного социального вычета на другой налоговый период.

Статья 219 НК РФ устанавливает три цели, расходы на которые уменьшают налогооблагаемую базу.

Благотворительные цели:

в виде денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из средств соответствующих бюджетов;

в виде денежной помощи физкультурно-спортивным организациям, образовательным и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд;

в виде денежной помощи в сумме пожертвований, перечисляемых (уплачиваемых) налогоплательщиком религиозным организациям на осуществление ими уставной деятельности, — в размере фактически произведенных расходов, но не более 25% суммы дохода, полученного в налоговом периоде.

Обучение:

в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, — в размере фактически произведенных расходов на обучение, но не более 50 000 руб.;

в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет на дневной форме обучения в образовательных учреждениях, — в размере фактически произведенных расходов на это обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы на обучение.

Такими документами, в частности, могут являться: договор с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг, на обучение в этом учреждении; справка учебного заведения, подтверждающая, что ребенок налогоплательщика обучался в соответствующем налоговом периоде на дневной (очной) форме обучения; свидетельство о рождении ребенка налогоплательщика; платежные документы, подтверждающие оплату обучения, — Письмо Минфина России от 22 июня 2007 г. N 04-2-03/001003.

Социальный налоговый вычет предоставляется за период обучения указанных лиц в учебном заведении, включая академический отпуск, оформленный в установленном порядке в процессе обучения.

Социальный налоговый вычет не применяется в случае, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей. Как видно, если налогоплательщик платит сам за свое обучение, то не имеет значения форма обучения для предоставления социального вычета. При оплате же за детей вычет возможен лишь при дневной форме обучения.

Предоставление социального вычета при обучении налогоплательщика не зависит от вида образовательных услуг, т.е. это могут быть в том числе курсы иностранного языка.

Нужно учитывать, что если оплата обучения ребенка происходит за счет общих средств родителей, находящихся в браке, то каждый из них вправе использовать социальный вычет.

«Из смысла данной нормы закона следует, что если оба родителя участвуют в оплате обучения ребенка, то налоговый вычет предоставляется каждому из родителей и оба родителя вправе получить социальный налоговый вычет в сумме, фактически уплаченной ими за обучение своего ребенка. Статья 219 НК РФ не содержит условия предоставления социального вычета только тому супругу, который указан в справке на оплату обучения.

В соответствии с п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика».

Лечение:

в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации;

в сумме, уплаченной налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством РФ);

в сумме стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством РФ), назначенных лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств.

При получении социального налогового вычета на лечение учитываются суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно услуг по лечению.

Общая сумма социального налогового вычета на лечение не может превышать 50 000 руб. По дорогостоящим видам лечения в медицинских учреждениях РФ сумма налогового вычета принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства РФ.

Вычет сумм оплаты стоимости лечения и (или) уплаты страховых взносов предоставляется налогоплательщику, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение, приобретение медикаментов или на уплату страховых взносов.

Указанный социальный налоговый вычет предоставляется налогоплательщику, если оплата лечения и приобретенных медикаментов и (или) уплата страховых взносов не были произведены организацией за счет средств работодателей.

Предоставление социального вычета на лечение не зависит от формы собственности и организационно-правовой формы медицинского учреждения. Вычет также положен и при обращении налогоплательщика за медицинской помощью к частнопрактикующему врачу.

Имущественные налоговые вычеты.

С его помощью происходит регулирование и экономическое стимулирование таких отраслей экономики, как жилищно-строительный комплекс, рынок ценных бумаг и иных финансовых инструментов для физических лиц и инвестиционный сектор. С другой стороны, благодаря имущественным вычетам налогоплательщики могут экономить значительные средства на НДФЛ при осуществлении сделок с недвижимостью, ценными бумагами и прочим имуществом.

Правила предоставления данных вычетов, установленные в ст. 220 НК РФ, вызывают наибольшее число вопросов. Имущественные налоговые вычеты предоставляются в двух ситуациях: при продаже какого-либо имущества и при расходах на строительство или приобретение жилого помещения (доли в нем).

Согласно пп. 1 п. 1 ст. 220 НК РФ налогоплательщик при определении размера налоговой базы в соответствии с п. 3 ст. 210 НК РФ имеет право на получение имущественных вычетов:

в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 руб.;

в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих 125 000 руб.;

при продаже жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков и земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества.

Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг.

При продаже доли (ее части) в уставном капитале организации налогоплательщик также вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Особенности определения налоговой базы по доходам налогоплательщика, полученным от долевого участия в организации, установлены в ст. 214 НК РФ.

При продаже гражданином доли (части доли) в уставном капитале налогоплательщик не вправе получить имущественный вычет, но может уменьшить доходы на понесенные расходы.

Если покупателем доли выступает юридическое лицо, то оно будет налоговым агентом и будет обязано исчислить, удержать и уплатить сумму налога на доходы физических лиц — Письмо Минфина России от 13 июня 2006 г. N 03-05-01-04/156.

Таким образом, налогоплательщик имеет право выбора: или воспользоваться имущественным вычетом, или уменьшить сумму полученных доходов на произведенные расходы. В некоторых ситуациях выгоднее уменьшить доходы на расходы вместо использования вычета, например при продаже налогоплательщиком нежилого помещения. В этой ситуации налогоплательщик вправе получить вычет на сумму не более 125 000 руб. (продажа иного имущества). Поэтому в этой ситуации выгоднее уменьшить доходы на расходы и отнести к расходам, в частности, документально подтвержденные затраты на приобретение реализованного имущества, а также суммы других затрат, произведенных налогоплательщиком в целях улучшения потребительских качеств этого имущества, — Письмо ФНС России от 25 января 2007 г. N 04-2-02/63@.

В других ситуациях налогоплательщик вообще не имеет права на имущественный вычет, но вправе уменьшить полученные доходы на понесенные расходы, связанные с приобретением отчуждаемого имущества (имущественных прав).

Право налогоплательщика уменьшить доходы на расходы в целях исчисления налога не зависит от существования права на получение имущественного вычета — это общий принцип налогообложения.

Может ли гражданин воспользоваться имущественным вычетом в соответствии с пп. 1 п. 1 ст. 220 НК РФ при продаже не завершенного строительством жилого дома в общем порядке, установленном для продажи жилого помещения? В пп. 1 п. 1 ст. 220 НК РФ по этому поводу ничего не сказано. Вместе с тем пп. 2 п. 1 ст. 220 НК РФ допускает возможность получения имущественного вычета и при приобретении не оконченного строительством жилого дома.

Не оконченный строительством жилой дом может не быть предметом действующего договора, тогда налогоплательщик вправе получить свидетельство о праве собственности как на объект незавершенного строительства.

Если строящийся дом является предметом действующего договора, то в этом случае продавец вправе совершить уступку своих прав по договору. Покупатель в этом случае приобретает право на имущественный вычет, а продавец нет.

"…Лицо, приобретающее право требования, согласно абзацу первому пп. 2 п. 1 ст. 220 НК РФ имеет право на получение налогового вычета…

…Лицо, уступившее право требования по договору об уступке права требования жилого помещения и получившее от этого доход, права на получение имущественного налогового вычета, как следует из анализа положений пп. 1 п. 1 ст. 220 НК РФ и п. 2 ст. 38 НК РФ, не имеет».

С 1 января 2007 г. возможность предоставления налогоплательщику имущественного налогового вычета при определении налоговой базы по операциям с ценными бумагами по ст. 214.1 НК РФ отсутствует, и доход от операций купли-продажи ценных бумаг будет определяться только как разница между суммами доходов, полученными от реализации ценных бумаг, и документально подтвержденными расходами на приобретение, реализацию и хранение ценных бумаг, фактически произведенными налогоплательщиком.

Обратим внимание и еще на один интересный момент. В соответствии с п. 3 ст. 210 НК РФ налоговая база как денежное выражение доходов налогоплательщика, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 - 221 НК РФ, определена только для налогоплательщиков, уплачивающих НДФЛ по ставке 13%. Однако поскольку ст. 220 НК РФ содержит всего лишь общую ссылку на ст. 214.1 (п. 2 ст. 220 НК РФ), то вычет в размере фактически понесенных налогоплательщиком расходов по операциям с ценными бумагами может быть применен и другими категориями плательщиков НДФЛ. Например, его могут применять лица, не являющиеся резидентами РФ и уплачивающие налог по ставке 30% (п. 3 ст. 224 НК РФ).

Профессиональные налоговые вычеты.

При исчислении налоговой базы в соответствии с п. 3 ст. 210 НК РФ некоторые категории налогоплательщиков имеют право на получение профессиональных налоговых вычетов:

1) те налогоплательщики, которые указаны в пункте 1 статьи 227 НК РФ, т.е. физические лица, осуществляющие предпринимательскую деятельность, нотариусы, адвокаты и другие лица, занимающиеся частной практикой, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой "Налог на прибыль организаций". К указанным расходам налогоплательщика относится также государственная пошлина, которая уплачена в связи с его профессиональной деятельностью.

Суммы налога на имущество физических лиц, уплаченного налогоплательщиками, принимаются к вычету в том случае, если это имущество, являющееся объектом налогообложения в соответствии со статьями главы "Налог на имущество физических лиц" (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица и не зарегистрированных в качестве индивидуальных предпринимателей;

2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

К расходам налогоплательщика относятся также суммы налогов, предусмотренных действующим законодательством о налогах и сборах для видов деятельности, указанных в статье (за исключением налога на доходы физических лиц), начисленные либо уплаченные им за налоговый период.

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Налогоплательщики, указанные в статье, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту.

При отсутствии налогового агента налогоплательщики, указанные в статье, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода.

К указанным расходам налогоплательщика относится также государственная пошлина, которая уплачена в связи с его профессиональной деятельностью.

2.3 Налоговая декларация: назначение, порядок заполнения

Одним из 3 способов взимания налогов является взимание по декларации. Декларация — документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода лицом, получающим доход.

В соответствии со статьей 229 НК РФ налоговая декларация по НДФЛ представляется налогоплательщиками в территориальные органы ФНС России по месту учета налогоплательщика на территории РФ позднее 30 апреля года, следующего за истекшим налоговым периодом. Лица, на которых не возложена обязанность представлять декларацию, вправе представить такую декларацию в налоговый орган по месту жительства. Целесообразность подачи декларации лицами, на которых не возложена обязанность ее подавать может возникнуть в следующих случаях:

- если в течении налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено НК, то по окончании налогового периода на основании заявления налогоплательщика, прилагаемого к декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в установленных НК размерах;

- для получения социальных налоговых вычетов на основании письменного заявления налогоплательщика;

- для получения профессиональных налоговых вычетов.

И так, налоговую декларацию в обязательном порядке представляют следующие категории налогоплательщиков:

- физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, — по суммам доходов, полученных от осуществления такой деятельности;

- частные нотариусы и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, — по суммам доходов, полученных от такой деятельности;

- физические лица — исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

- физические лица — исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности;

- физические лица — налоговые резиденты РФ, получающие доходы из источников, находящихся за пределами Российской Федерации, — исходя из сумм таких доходов;

- физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, — исходя из сумм таких доходов;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), — исходя из сумм таких выигрышей.

В случае прекращения предпринимательской деятельности или частной практики и (или) прекращения выше перечисленных выплат, до конца налогового периода налогоплательщики обязаны в 5-дневный срок со дня прекращения такой деятельности или таких выплат представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению и выезде его за пределы территории РФ налоговая декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена им не позднее чем за 1 месяц до выезда за пределы территории Российской Федерации.

Уплата налога, доначисленного по налоговым декларациям производится не позднее чем через 15 календарных дней с момента подачи такой декларации.

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплат, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течении налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Форма налоговой декларации утверждена МИНФИНОМ РФ ПРИКАЗ от 23 декабря 2005 г. N 153н «ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ) И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ».

Общие требования к заполнению Декларации.

1. Декларация заполняется шариковой или перьевой ручкой черным либо синим цветом. Возможна распечатка заполненного текста Декларации на принтере.

Декларация представляется на бумажном носителе или в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 02.04.2002 N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован в Минюсте России 16.05.2002, регистрационный N 3437; "Бюллетень нормативных актов федеральных органов исполнительной власти", 27.05.2002, N 21; "Российская газета", 22.05.2002, N 89).

Декларация на бумажном носителе может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче Декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

2. Декларация заполняется налогоплательщиком с учетом нижеследующего.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Декларацией, в соответствующей строке ставится прочерк.

Все суммовые показатели отражаются в рублях и копейках, за исключением сумм налога на доходы физических лиц (далее - налог) в Разделе 5 Декларации, которые исчисляются и показываются в полных рублях. При этом сумма налога менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля.

Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

Для исправления ошибок необходимо перечеркнуть неверное значение показателя, вписать правильное значение и проставить подпись налогоплательщика под исправлением с указанием даты исправления.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Налогоплательщик представляет в налоговый орган Декларацию на бланке установленной формы. Декларация, представленная по форме, отличной от утвержденной Минфином России, налоговыми органами не принимается.

Внесение дополнений и изменений налогоплательщиком в Декларацию при обнаружении в текущем налоговом периоде неотражения или неполноты отражения сведений, а равно ошибок (искажений), допущенных в истекших налоговых периодах при исчислении налоговой базы, применении налоговой ставки, определении суммы налога, подлежащей вычету, или иных ошибок производится путем представления Деклараций за соответствующие истекшие налоговые периоды, с отражением сумм налога с учетом вносимых дополнений и изменений.

При перерасчете сумм налога в периоде совершения ошибки (искажения) указанные (корректирующие) Декларации представляются в налоговый орган на бланке установленной формы, действовавшей в том налоговом периоде, за который производится перерасчет сумм налога.

3. При заполнении Декларации используются данные из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщиков, а также из расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщиков.

4. Страницы 001 и 002 титульного листа и Разделы 5 и 6 Декларации заполняются всеми налогоплательщиками.

При заполнении Разделов 1, 2, 3, 4, 5 и 6 Декларации налогоплательщик использует для исчисления суммы налога дополнительные Листы А, Б, В, Г, Д, Е, Ж, З, И, К, Л Декларации. На страницах Листов А, Б и В Декларации налогоплательщик указывает все полученные в налоговом периоде доходы, источники их выплаты.

Лист А заполняется налогоплательщиками по всем налогооблагаемым доходам, полученным от источников в Российской Федерации, за исключением доходов от предпринимательской деятельности и частной практики.

Лист Б заполняется налогоплательщиками по всем налогооблагаемым доходам, полученным от источников за пределами Российской Федерации, за исключением доходов от предпринимательской деятельности и частной практики.

Лист В заполняется налогоплательщиками по доходам от предпринимательской деятельности и частной практики.

Лист Г заполняется налогоплательщиками для расчета и отражения сумм доходов, не подлежащих налогообложению в соответствии с пунктами 28 и 33 статьи 217 Кодекса.

Лист Д заполняется налогоплательщиками для расчета профессиональных налоговых вычетов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов.

Лист Е заполняется налогоплательщиками для расчета профессиональных налоговых вычетов по договорам гражданско-правового характера.

Лист Ж заполняется налогоплательщиками для расчета имущественных налоговых вычетов по доходам от продажи имущества.

Лист З заполняется налогоплательщиками для расчета налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги.

Лист И заполняется налогоплательщиками для расчета налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги, осуществляемым доверительным управляющим.

Лист К заполняется налогоплательщиками для расчета стандартных и социальных налоговых вычетов.

Лист Л заполняется налогоплательщиками для расчета имущественного налогового вычета по суммам, израсходованным на новое строительство либо приобретение жилого дома, квартиры или доли (долей) в них.

После заполнения всех необходимых Листов Декларации налогоплательщик заполняет соответствующие Разделы Декларации в целях расчета налоговой базы и суммы налога по доходам, облагаемым по разным ставкам.

Итоговые показатели, отраженные на страницах Листов А - Л Декларации, используются налогоплательщиком при заполнении Разделов 1, 2, 3, 4, 5 и 6 Декларации.

Разделы 1, 2, 3 и 4 Декларации заполняются налогоплательщиками в целях расчета налоговой базы и суммы налога по доходам, облагаемым, соответственно, по ставкам 13%, 30%, 35%, 9%.

Раздел 5 Декларации заполняется налогоплательщиками в целях расчета итоговой суммы налога к уплате (доплате) в бюджет/возврату из бюджета по всем видам доходов.

После заполнения Разделов 1, 2, 3, 4 и 5 Декларации заполняется Раздел 6 Декларации, в котором отражается информация по суммам налога на доходы физических лиц, подлежащим уплате (доплате) в бюджет/возврату из бюджета с указанием кодов бюджетной классификации.

Налогоплательщик вправе составить реестр документов, прилагаемых к Декларации, и подтверждающих сведения, указанные в разделах и листах Декларации.

5. После заполнения и комплектования Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр.".

В верхней части каждой заполняемой страницы Декларации проставляются идентификационный номер налогоплательщика (далее - ИНН), если он ему присвоен территориальным налоговым органом, а также фамилия и инициалы налогоплательщика.

ИНН заполняется на основании следующих документов:

Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4 или Уведомления о постановке на учет физического лица в налоговом органе по месту его жительства по форме N 12-2-5, утвержденных Приказом МНС России от 27.11.1998 N ГБ-3-12/309 "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" (зарегистрирован в Минюсте России 22.12.1998, регистрационный N 1664; "Бюллетень нормативных актов федеральных органов исполнительной власти", 04.01.1999, N 1), или Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2 или Уведомления о постановке на учет физического лица в налоговом органе по месту его жительства по форме N 09-2-3, утвержденных Приказом МНС России от 03.03.2004 N БГ-3-09/178 "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (зарегистрирован в Минюсте России 24.03.2004, регистрационный N 5685; "Бюллетень нормативных актов федеральных органов исполнительной власти", 12.04.2004, N 15).

В нижней части каждой заполняемой страницы Декларации в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются дата подписания и подпись налогоплательщика или его законного представителя.

В соответствии с пунктом 2 статьи 27 Кодекса законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации.

Документы, подтверждающие полномочия законного или уполномоченного представителя, должны прилагаться к Декларации.

6. Налогоплательщик вправе самостоятельно снять копию с представляемой Декларации, а налоговый орган обязан по просьбе налогоплательщика проставить отметку на копии Декларации о принятии, заверив ее подписью работника налоговой инспекции и указав дату ее представления.

3. Предложения по совершенствованию систем вычетов НДФЛ

Предложениями по совершенствованию систем вычетов являются 5 законопроектов. Основной целью предлагаемых законопроектов является уточнение возможностей налогоплательщиков по применению социальных и имущественных вычетов из налоговой базы по налогу на доходы физических лиц.

1-ый законопроект посвящен социальным налоговым вычетам на благотворительные цели и на лечение. Возможность применения таких вычетов установлена статьей 219 Налогового кодекса РФ.

В соответствии с действующим порядком налогоплательщик имеет право на получение вычетов в сумме доходов, перечисляемых на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, финансируемым из бюджетов, физкультурно-спортивным организациям, образовательным и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд, а также в сумме пожертвований, перечисляемых налогоплательщиком религиозным организациям на осуществление ими уставной деятельности.

То есть сегодня налогоплательщик, подаривший, например, детскому дому телевизоры или другие купленные им предметы, не может получить налоговый вычет на благотворительность. Не могут претендовать на вычеты и граждане, перечисляющие деньги негосударственным благотворительным организациям, либо оказывающие помощь конкретным нуждающимся людям: инвалидам, ветеранам войны и другим. Сама трактовка "благотворительной деятельности", существующая сегодня в Налоговом кодексе, не соответствует ни Федеральному закону "О благотворительной деятельности и благотворительных организациях", ни программным документам Президента и Правительства РФ, согласно которым необходим переход к "адресной" социальной помощи, к финансированию нуждающихся людей, а не бюджетных учреждений.

Таким образом, необходимо устранить описанные неточности и уточнить возможности налогоплательщиков по реализации своих прав на вычеты сумм, направляемых на благотворительные цели. Кроме того, в первом законопроекте необходимо распространить социальные вычеты на лечение также и на расходы по договорам добровольного медицинского страхования. Хотя сегодня большинство потребителей платных медицинских услуг получает их через добровольное медицинское страхование, к вычету можно предъявить только суммы, перечисленные напрямую медицинским учреждениям.

2-ой законопроект связан с целью решения проблем, связанных с имущественными вычетами по суммам, направленным на строительство или приобретение жилых домов или квартир. Возможность получения таких вычетов установлена статьей 220 Налогового кодекса РФ. Известно, что при строительстве или приобретении дома налогоплательщик несет большое количество расходов, таких как покупка земельного участка, строительных материалов, строительство и отделка, коммуникации, посреднические и консультационные услуги и другие расходы.

Из норм статьи 220 неясно, по каким из перечисленных расходов налогоплательщик имеет право на получение имущественного вычета. Анализ мнений налоговых органов свидетельствует о том, что сегодня вычет можно получить только по таким расходам как покупка дома или оплата строительных материалов и работ. Более того, опубликованы позиции налоговых органов, согласно которым, если гражданин приобрел дом на земельном участке, и в договоре купли-продажи указана общая стоимость покупки (участок вместе с домом), то имущественный вычет вообще не будет предоставлен. Цель предложения - дать возможность налогоплательщикам, направляющим денежные средства на приобретение или строительство жилых домов или квартир, использовать имущественный вычет по всем расходам, связанным с покупкой или строительством.

3-ий законопроект связан с целью создания для налогоплательщиков более удобных условий, связанных со временем, когда они могут реализовать свое право на социальные и имущественные налоговые вычеты. По существующим сейчас правилам эти вычеты предоставляются налогоплательщикам на основании письменного заявления при подаче декларации по окончании налогового периода. Налоговым периодом по налогу на доходы физических лиц является календарный год. Это означает, что гражданин, реализующий право на вычеты, имеет шанс на частичное возмещение из бюджета суммы налога не ранее чем в середине следующего года. Таким образом, разница во времени между моментом произведения расходов и моментом возврата составляет от шести месяцев до полутора лет. Учитывая влияние инфляции, получается, что фактически налогоплательщику может быть возвращена сумма на 30% меньше, чем определено в Налоговом кодексе. При такой ситуации законопослушные граждане, столкнувшись с трудностями, связанными с подготовкой необходимых для получения вычетов документов, вообще откажутся от идеи заниматься этим. Для решения данной проблемы нужно законодательно закрепить возможность налогоплательщика реализовать право на вычеты по окончании ближайшего отчетного периода (таким периодом является месяц). Суть предложения состоит в том, что налогоплательщик, имеющий право на вычеты может подать необходимые документы (включая "предварительную" налоговую декларацию по итогам нескольких прошедших с начала года месяцев) в налоговый орган в месяце, следующем за месяцем, в котором произведены расходы, предъявляемые "к вычету". При этом механизм получения вычетов следует увязать с нормами статьи 78 первой части НК РФ "Зачет и возврат излишне уплаченной суммы налога ...". Многие эксперты считают, если не изменить правила возмещения налога на доходы физических лиц с учетом действия инфляции, то для большинства граждан идея вычетов будет дискредитирована.

В настоящее время в главе 23 "Налог на доходы физических лиц" содержится большое количество абсолютных величин (суммы, предъявляемые к вычету), выраженных в рублях РФ. Учитывая влияние инфляции, в 4-ом законопроекте можно законодательно закрепить необходимость проведения ежегодной индексации этих величин.

Целью 5-ого законопроекта является уточнение момента подачи налоговой декларацию в случае, если декларирование не является обязанностью, а осуществляется с целью получения вычетов. Статья 229 Налогового кодекса определяет, что лица, обязанные подавать декларацию, должны сделать это до 30 апреля года, следующего за истекшим налоговым периодом. Таким образом, в законодательстве напрямую не установлен крайний срок подачи декларации для лиц, не обязанных подавать декларацию, но реализующих свое право на вычеты, что предполагает представление декларации. В Письме МНС РФ от 4 февраля 2002 г. No СА-6-04/124 "О социальных налоговых вычетах" высказана позиция, согласно которой лица, не обязанные представлять декларацию, могут подать её и после 30 апреля.

Однако практические примеры свидетельствуют о том, что зачастую сотрудники налоговых органов при работе с людьми, претендующими на вычеты, настаивают на том, что декларация должна быть подана до 30 апреля, поскольку эта дата установлена законом (главой 23 НК), а позиция, высказанная в Письме МНС, является мнением заместителя министра по налогам и сборам. При этом ряд сотрудников налоговых органов считает, что при подаче декларации после 30 апреля (с целью получения вычетов) налогоплательщики должны привлекаться к ответственности, установленной статьей 119 НК РФ "Непредставление налоговой декларации" за нарушение сроков подачи декларации. Хотя такое мнение является заведомо несостоятельным поскольку, известно, что если налогоплательщик исполняет письменные разъяснения налогового органа (например, письмо), то он освобождается от ответственности (п. 3 ст. 1ll HK РФ), далеко не все налогоплательщики имеют возможность обратиться к специалистам, которые защитили бы их права. Таким образом, возможны ситуации, когда налогоплательщик сталкивается с незаконными действиями налоговых инспекторов, отказывающихся принимать документы необходимые для вычетов и проводить их проверку, если документы подаются после 30 апреля.

Поэтому, имеет место законодательно закрепить возможность налогоплательщиков, для которых представление декларации не является обязанностью, подавать необходимые для вычетов документы в соответствии со статьей 78 НК РФ "Зачет и возврат излишне уплаченной суммы налога ...". Целесообразно, чтобы налогоплательщик получил право подать документы, необходимые для вычета начиная с месяца, следующего за месяцем, когда произошла переплата налога (например, перечисление денежных средств в качестве оплаты обучения), в течение трех лет после уплаты указанной суммы (или окончания отчетного периода, в котором произошла уплата).

Выводы и предложения

Налог на доходы физических лиц занимает центральное место в системе налогов, взимаемых с физических лиц. На его долю приходится около 90% всех налогов с граждан. Значимость налога на доходы физических лиц в экономической политике обуславливается тем, что он затрагивает интересы более 80 млн. человек – почти всего трудоспособного населения России.

Как и любой другой налог, он является одним из экономических рычагов государства, с помощью которого оно пытается решить различные трудно совместимые задачи: обеспечения достаточных денежных поступлений в бюджеты всех уровней; регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан; стимулирования наиболее рационального использования получаемых доходов; помощи наименее защищенным категориям населения.

Всякая развитая экономика государства должна содержать гибкую систему налогообложения, т.е. систему скидок, вычетов, компенсации. Это необходимо для того, чтобы налоговая система наилучшим и эффективным образом работала на благо целей государства. Налоговый вычет - это важный инструмент налоговой политики государства, который имеет в практическом применений 2 стороны. С одной стороны это стимулирование государственных целевых программ (к примеру, как имущественный вычет, регулирующий такие отрасли экономики, как жилищно-строительный комплекс, рынок ценных бумаг и др., или социальный вычет, способствующий культурному развитию населения). А с другой стороны сбережение средств налогоплательщиков. В этом случае налоговый вычет является «обратным ответом» государства населению, по части получаемых доходов.

Налоговая система РФ в настоящее время находится на пути своего становления, и поэтому я бы сказал, что не стоит ее сильно критиковать.

Итак, применяемые вычеты по НДФЛ в РФ носят лишь явочный характер и практически не выполняют свою регулирующую функцию, так к примеру при значительном росте налогового вычета (с 400 руб. в месяц до величины прожиточного минимума) отмечается весьма незначительное сокращение доли работников с располагаемым доходом ниже прожиточного минимума, но достаточно весомое сокращение поступлений в бюджет. Глава 23 о НДФЛ не предусматривает систему выведения из налогообложения доход, обеспечивающий простое биологическое существование россиянина. Как следствие, это вызывает некоторую нелюбовь, граждан к Российскому государству, его законам, вызывает к жизни изобретательность в поиске всяческих путей ухода от налогообложения, сокрытия доходов, способствуя теневой экономике. Во многих развитых странах, например, США, помимо социальных налоговых вычетов (от 4500$ до 9000$ в зависимости от категорий плательщиков) существует довольно солидный необлагаемый минимум (2900$) на каждого человека. В РФ отсутствует действенная система контроля за чрезмерными доходами физических лиц, слабо применяются информационные технологии для повышения эффективности налоговой системы.

Систему вычетов по НДФЛ (и не только) необходимо совершенствовать с учетом общих проблем Российской налоговой системы:

1. недоработанности и пробелов в налоговом законодательстве;

2. недостаточности налогового администрирования;

3. в плохом управлении налогами.

Что касается перспектив реформирования НДФЛ, не подлежит сомнению тот факт, что рано или поздно придет время кардинальных изменений в порядке налогообложения доходов граждан. В настоящее время база для значительных изменений еще не подготовлена. Поэтому единственным выходом из данной ситуации остается реформирование в соответствие с современными реалиями: постепенного пересмотра размеров ряда вычетов, совершенствование и упрощение процедуры их предоставления. При любом изменении НДФЛ и их вычетов необходимо помнить, что, с одной стороны, должны быть учтены интересы налогоплательщиков, а с другой стороны – это не должно привести к сокращению платежей в бюджет.

Список литературы

1. Нормативно-правовые акты:

1.1. Налоговый Кодекс Российской Федерации. Части первая и вторая. – М.: Проспект, 2008.- 704 с.

1.2. Федеральный закон № 166-ФЗ от 29.12.2000 «О внесении изменений в часть вторую Налогового кодекса РФ» (с изм. и доп. от 26 июля 2006 г.)// Налоги. 2006. № 9. с. 12-13.

1.3. Федеральный закон № 55-ФЗ от 24.07.2007 «О внесении изменений в статьи 217 и 224 части второй Налогового кодекса РФ.// Экономика и жизнь. 2007. № 12. с. 18-21.

1.4. Федеральный закон № 216-ФЗ от 24.07.2007 «О внесении изменений в часть вторую Налогового кодекса РФ и некоторые другие законодательные акты РФ».// Экономика и жизнь. 2007. № 12. с. 21-32.

1.5. Федеральный закон № 112-ФЗ т 20.08.2004 «О внесении изменений в статью 23 «Налог на доходы физических лиц» Налогового Кодекса РФ».// Налоговая политика и практика. 2006. № 9. с. 9-10.

1.6. Федеральный закон № 119-ФЗ от 18.07.2006 «О внесении изменений в статью 218 части второй Налогового кодекса РФ.// Налоговая политика и практика. 2006. № 9. с. 8.

1.7. Федеральный закон № 144-ФЗ от 27.07.2006 «О внесении изменений в часть вторую Налогового кодекса РФ в части создания благоприятных условий налогообложения для налогоплательщиков, а также внесение других изменений, направленных на повышение эффективности налоговой системы» (вступил в силу с 01.01.2007 г.).// Экономика и жизнь. 2007. № 12. с. 21-32.

2. Специальная литература:

2.1. Налоги: Учебник для вузов /Под ред. проф. Д.Г. Черника.- 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003.- 430 с.

2.2. Налоги и налоговая система РФ: Учебник /Под ред. Панскова В.Г. - М.: Финансы и статистика, 2006.- 464 с.

2.3. Налоги и налогообложение: Учебное пособие /Под ред. Перова А.В., Толкушкина А.В. - 5-е изд., перераб. и доп.- М.: Юрайт-Издат, 2005.

2.4. Налоги и налогообложение: Учебное пособие /Под ред. Перова А.В., Толкушкина А.В. - 2-е изд., перераб. и доп.- М.: ИНФРА -М, 2006.

2.5. Зарплатные налоги: все, что должен знать бухгалтер для правильной работы /Под ред. Семакиной Е.Н. – М.: КНОРУС, 2006.

2.6. Налоги и налогообложение: учебное пособие /В.Ф. Тарасова, Т.В.Савченко, Л.Н. Семыкина. – 2-е изд., испр. и доп.- М.: КНОРУС, 2005.

2.7. Налоги России. Изучаем 2 часть НК РФ: Учебно-справочное пособие /Кузнецов Н.Г., Корсун Т.И., Науменко А.М.- М.: ИКЦ «МарТ»; Ростов н/Д: издательский центр «МарТ», 2004.

2.8. Налоги: Учебное пособие.- 5-е изд., прераб. и доп. /Под ред. Д.Г. Черника.- М.: Финансы и статистика, 2003.

2.9. Основы налогообложения и налогового законодательства /Е.Н. Евстигнеев, Н.Г. Викторова.- СПб.: Питер, 2004.

2.10. Налоги и налогообложение: Учебное пособие. /Под ред. Л.В. Дуканич. – Ростов-на-Дону.: Феникс, 2005.

2.11. Основы налогообложения и налогового права: Учебное пособие для вузов.- М.: ИНФРА-М, 2004.

2.12. Налоги и налогообложение. / В.В. Худолеев. – М.: ФОРУМ-ИНФРА-М, 2005. 21.Журнал «Налоги и налогообложение», 2007, №2

[1] НК РФ статья 207. – М.: Проспект, 2008.- 704 с.

[2] Там же статья 209. – С. 246

[3] Там же статья 210. – С. 246

[4] Там же статья 216. – С. 260

[5] Там же статья 224. – С. 285

[6] Там же статья 225. – С. 286