Контрольная работа: Страховое правоотношение

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Страховые правоотношения сторон. Правовое регулирование страховой деятельности. Права и обязанности субъектов страхования

Задача 1

Задача 2

Задача 3

ЗАКЛЮЧЕНИЕ

Список использованных источников

ВВЕДЕНИЕ

Страхование — это экономическая категория, система экономических отношений, которые включают совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба, обусловленного различными непредвиденными неблагоприятными яв л ениями (рисками), а также на оказание помощи гражданам при наступлении определенных событий в их жизни (дожития до определенного возраста, утраты трудоспособности и т.д.).

Исследование страховых правоотношений сторон и функции и обязанности, а также методы регулирования отношений в страховании является актуальным, т.к. позволяет расширить познания в области страховых отношений между страховщиком и страхователем.

Целью выполнения контрольной работы является изучение и краткое описание теоретических сведений, рассматриваемых в курсе "Страховое дело", а также ознакомление с актуарными расчетами в страховании путем расчета тарифных ставок по различным видам страхования.

Актуарные расчеты - процесс, в ходе которого определяются расходы, необходимые для страхования. С помощью актуарных расчетов определяется стоимость страховой услуги. Как в любой хозяйственной деятельности, в страховании страховщик нуждается в определении размера расходов, необходимых на страхование того или иного объекта. Форма, в которой представляются расходы на страхование данного объекта, называется страховой (актуарной) калькуляцией.

В теоретической части работы мною рассмотрен вопрос страхового правоотношения сторон, определены признаки правоотношения, участники страхового правоотношения его классификация; правовое регулирование страховой деятельности, состав государственного регулирования; права и обязанности субъектов страхования.

Структуры контрольной работы следующая:

1. теоретический вопрос

2. 3 задачи по страхованию жизни и на случай смерти.

В ходе выполнения работы использована научная и периодическая литература в области страхования как белорусских издательств, так и российских.

Страховые правоотношения сторон. Правовое регулирование страховой деятельности. Права и обязанности субъектов страхования

Страховое правоотношение представляет собой разновидность гражданско-правового обязательства. В силу страхового обязательства одна сторона (страхователь) обязуется вносить другой стороне (страховщику) установленные платежи (страховую премию, или страховые взносы), а страховщик обязуется при наступлении предусмотренного события (страхового случая) выплатить при имущественном страховании - страховое возмещение, а при личном - страховую сумму.

Любое правоотношение имеет свои определенные признаки.

Во-первых, правоотношение имеет идеологический характер, поскольку возникновение, изменение и прекращение правоотношений проходит через правосознание людей, в котором основное место после перестройки заняло мировоззрение перехода к рыночным отношениям и свободному предпринимательству.

Во-вторых, правоотношение носит волевой характер, так как оно всегда является результатом волеизъявления обеих или одной из сторон.

В-третьих, правоотношение – это всегда своего рода связь между участниками через их субъективные права и юридические обязанности, поэтому оно носит двусторонний характер.

В-четвертых, правоотношение обладает характером взаимосвязанности отношений его участников. Это выражается во взаимных правах и обязанностях участников правоотношений.

И, в-пятых правоотношение играет регулирующую роль, которая определяет поведение сторон и вносит элемент урегулированности и порядка в общественную практику, определяя при этом общественную волю.

Участники страхового правоотношения: страхователь, страховщик, застрахованный, страховой агент, страховой брокер, третье лицо и др. Участники страхового правоотношения связаны между собой правами и обязанностями, определяющими обеспеченную законом меру возможного и должного поведения. В страховых правоотношениях в качестве сторон выступают следующие лица:

Страхователь — физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее право по закону или на основе договора получить денежную сумму при наступлении страхового случая. Страхователь обладает определенным страховым интересом. Через страховой интерес реализуются конкретные отношения, в которые вступает страхователь со страховщиком. Страхователь, выступающий на международном страховом рынке, может также называться полисодержателем.

Страховщик — организация (юридическое лицо), проводящая страхование, принимающая на себя обязательство возместить ущерб или выплатить страховую сумму, а также ведающая вопросами создания и расходования страхового фонда. В международной страховой практике для обозначения страховщика также используется термин андеррайтер. Страховщик вступает в конкретные отношения со страхователем. В своих действиях, формируя эти отношения, он руководствуется имеющимися у страхователя и в обществе в целом страховыми интересами.

Застрахованный — физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты. Застрахованным является физическое лицо, в пользу которого заключен договор страхования. На практике застрахованный может быть одновременно страхователем, если уплачивает денежные (страховые) взносы самостоятельно. [2, с. 13-15]

Принимая во внимание предмет и метод правового регулирования, всю массу страховых правоотношений можно разделить на частные страховые правоотношения и публичные страховые правоотношения. Необходимо сразу отметить, что именно частные страховые отношения занимают большую часть всего страхования и преобладают над публичными.

На данный момент в системе страховых правоотношений можно выделить лишь два вида страхования, которые подчиняются публично-правовому регулированию: обязательное медицинское страхование, социальное страхование (обязательное страхование занятости населения).

В качестве существующей третьей классификации страховых правоотношений можно назвать деление таких правоотношений в зависимости от предмета страховой охраны.

Также классификация страховых правоотношений может осуществляться по самым различным критериям.

С учетом объекта страхования, имущественное страхование подразделяется на подгруппы: страхование имущества, страхование гражданской ответственности, страхование предпринимательских рисков.

При делении имущественных страховых правоотношений с учетом предмета страховой охраны можно назвать следующие существующие виды: правоотношения, возникающие из страхования средств наземного транспорта; правоотношения, возникающие из страхования средств воздушного транспорта; правоотношения, возникающие из страхования водного транспорта; правоотношения, возникающие из страхования грузов; правоотношения, возникающие из страхования других видов имущества.

В зависимости от основания наступления ответственности среди страховых правоотношений, возникающих из страхования гражданской ответственности, выделяют: страхование ответственности за причинение вреда или внедоговорной ответственности; страхование ответственности по договору или договорной ответственности.

В свою очередь, правоотношения, возникающие из страхования предпринимательского риска также можно классифицировать по различным основаниям. Так, например, учитывая область страхования предпринимательского риска, страховые правоотношения можно разделить на правоотношения, возникающие из страхования предпринимательского риска в банковской, биржевой, инвестиционной и другой деятельности. [7]

Государственное регулирование является необходимым элементом и принципом организации страхового дела в любой стране. Целью государственного регулирования является обеспечение формирования и развития эффективно функционирующего рынка страховых услуг, создания необходимых условий для деятельности страховщиков различных организационно-правовых форм, защита интересов страхователей.

В систему мер государственного регулирования входят следующие.

1. Лицензирование — регистрация страховых организаций и выдача им лицензий на проведение определенных видов страхования. Лицензия на проведение страховой деятельности выдается в соответствии с Условиями лицензирования страховой деятельности. Эти условия определяют:

· — форму лицензии и ее реквизиты;

· — требования к владельцу лицензии (факт регистрации в качестве юридического лица, факт оплаты уставного капитала и требования к его размеру в зависимости от вида страхования);

· — перечень документов, прикладываемых к заявлению на получение лицензии (учредительные документы, документы, подтверждающие оплату уставного капитала, бизнес-план на первый год деятельности, расчет соотношения активов и обязательств по соответствующей форме, положение о порядке формирования и использования страховых резервов, при необходимости план по перестрахованию, баланс с приложением отчета о финансовых результатах на последнюю отчетную дату, план размещения страховых резервов, правила по видам страхования, расчет страховых тарифов по соответствующей форме, сведения о руководителе и его заместителях);

· — порядок рассмотрения документов и выдачи лицензии;

· — порядок публикации сведений о страховщиках, получивших лицензии. [3, с.46, 52]

За выдачу лицензии взимается плата в установленном порядке, которая поступает в бюджет. При выявлении нарушений в деятельности страховых организаций государственный орган по надзору за страховой деятельностью вправе приостановить или ограничить действие лицензии либо принять решение о ее отзыве. Отказ в выдаче лицензии, ее отзыв, приостановка и ограничения действия могут быть обжалованы в суде.

2. Контроль за обеспечением финансовой устойчивости страховщиков. Можно выделить пять основных факторов, обеспечивающих финансовую устойчивость страховой компании:

· достаточный собственный капитал;

· размер обязательств (включая технические резервы);

· размещение активов;

· портфель рисков, переданных в перестрахование;

· тарифная политика.

3. Разработка форм и порядка статистической отчетности и контроль за своевременным представлением финансовой отчетности страховых организаций.

4. Налогообложение страховщиков и страхователей.

5. Другие меры государственного регулирования страховой деятельности. [3, с. 55]

В рамки юридического регулирования правоотношений в рамках процесса страхования первоочередно входят обязанности и права страхователей и страховщиков, являющихся основными действующими субъектами, имеющими равные юридические права и обособленными друг от друга в имущественном, а так же в организационном плане.

Право на осуществление деятельности предоставления спектра услуг по страхованию является главным правом страховщика. Страховая деятельность производится посредством добровольной или обязательной форм страхообеспечения с учётом наличия лицензии на данный вид страхования. У страхователя основное право подразумевает собою получение выплаты в соответствии с имеющейся страховкой, а так же право назначения любого лица для получения в случае смерти самого страхователя выплаты по договору. Спектр обязательств страховщика характеризуются:

- ознакомлением страхователя с условиями процедуры страхования;

- осуществление выплаты страхования согласно договору при активизации ситуации страхования, в противном случае осуществляется выплата страхователю штрафа за каждый просроченный день;

-компенсация расходов страхователя при страховой ситуации в целях сокращения или предотвращения ущерба для застрахованного имущества;

-сохранение конфиденциальности информации об имущественном состоянии страхователя и о нем самом, исключая случаи, предусмотренные рядом законодательных актов государства;

-перезаключение договора по заявлению клиента, являющегося страхователем, в случае осуществления мероприятий, сокращающих риск активации ситуации страхования и масштаб возможного ущерба имуществу или при изменении натуральной его стоимости;

- участие в установлении суммы страхования, на основании которой определяется масштаб страховых взноса, выплаты и франшизы;

- участие в оформлении наступления по факту страхового случая и в экспертизе. [5, с.24-30]

В ряд обязательств относительно страхователя входит:

- своевременное осуществление страховых взносов в качестве оплаты за страхование:

- сообщение обо всех значимых для оценивания риска страхования обстоятельствах и заключаемых и заключенных по этому типу страхования договоров страховщику;

- информирование страховщика об активизации страхового случая в установленный срок;

- принятие соответствующих мер, чтобы предотвратить и сократить ущерб застрахованному виду имущества при возникновении ситуации страхования. [7]

Задача 1

Гражданин в возрасте 55 лет заключает договор на страхование жизни сроком на 5 лет. Страховая сумма – 40 млн. руб. Страховые суммы инвестируются под 12% годовых. Определить величину нетто-ставки в случае: 1) единовременной оплаты страховых взносов; 2) годичных взносов в конце года в течение срока страхования; 3) годичных взносов в начале года в течение срока страхования.

Решение

Определим таблицу смертности:

| Х | lx | qx | dx |

| 55 | 73212 | 0,01997 | 1462 |

| 59 | 66913 | 0,02665 | 1783 |

где 1х – число лиц, доживающего до каждого возраста, qx – вероятность смертности, dx – число лиц, умирающих за год

1. Определим величину нетто – ставки в случае единовременной оплаты страховых взносов:

![]() = 144,19 млн. руб

= 144,19 млн. руб

где nЕх – единовременная нетто-ставка по страхованию на дожитие для лица в возрасте х лет при сроке страхования п лет, ln+х – число лиц, доживших до окончания срока страхования, lх –число лиц, заключивших договор в возрасте х лет, V- дисконтирующий множитель

Возведя его в степень n, получим дисконтирующий множитель за n лет, то есть

![]()

2. Определим величину нетто – ставки в случае годичных взносов в конце года в течение срока страхования:

Величина рассрочки:

n ax = ![]() = (73212 * 0,893 + 73212 * 0,797 +

73212 * 0,712 + 73212 * 0,636 + 73212 * 0,567)/ 73212 = 3,6

= (73212 * 0,893 + 73212 * 0,797 +

73212 * 0,712 + 73212 * 0,636 + 73212 * 0,567)/ 73212 = 3,6

Величина нетто – ставки:

nPx=![]()

где пРх – годичный взнос, пЕдх – единовременный взнос, пах – коэффициент рассрочки

nPx = 144,19 / 3,6 = 40 млн. руб

3. Определим величину нетто – ставки в случае годичных взносов в начале года в течение срока страхования:

nax = ![]() = (73212 + 73212 * 0,893 +

73212 * 0,797 + 73212 * 0,712 + 73212 * 0,636)/ 73212 = 4,04

= (73212 + 73212 * 0,893 +

73212 * 0,797 + 73212 * 0,712 + 73212 * 0,636)/ 73212 = 4,04

Тогда величина нетто – ставки:

nPx = 144,19 / 4,04 = 35,7 млн. руб

Задача 2

Гражданин в возрасте 55 лет заключает договор страхование на случай смерти сроком на 5 лет. Страховая сумма – 40 млн.руб. Страховые суммы инвестируются под 12% годовых.

Определить величину нетто-ставки в случае:

1) единовременной оплаты страховых взносов;

2) годичных взносов в конце года в течение срока страхования;

3) годичных взносов в начале года в течение срока страхования.

Решение

Определим таблицу смертности:

| Х | lx | qx | dx |

| 55 | 73212 | 0,01997 | 1462 |

| 56 | 71750 | 0,02136 | 1532 |

| 57 | 70218 | 0,02293 | 1610 |

| 58 | 68608 | 0,02470 | 1695 |

| 59 | 66913 | 0,02665 | 1783 |

где 1х – число лиц, доживающего до каждого возраста

qx – вероятность смертности

dx – число лиц, умирающих за год

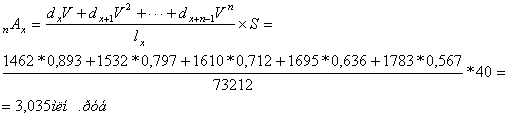

1. Определим величину нетто – ставки в случае единовременной оплаты страховых взносов:

где nАх – единовременная нетто-ставка по страхованию на случай смерти для лица в возрасте х лет сроком на п лет.

dx, dx+1 ,…, dx+п-1 – числа умирающих в течении срока страхования,

V – дисконтирующий множитель,

S – страховая сумма.

2. Определим величину нетто – ставки в случае годичных взносов в конце года в течение срока страхования:

Величина рассрочки:

nax = ![]() = (73212 * 0,893 + 73212 * 0,797 +

73212 * 0,712 + 73212 * 0,636 + 73212 * 0,567)/ 73212 = 3,6

= (73212 * 0,893 + 73212 * 0,797 +

73212 * 0,712 + 73212 * 0,636 + 73212 * 0,567)/ 73212 = 3,6

Величина нетто – ставки:

nPx=![]() = 3,035 / 3,6 = 0,84

млн. руб

= 3,035 / 3,6 = 0,84

млн. руб

3. Определим величину нетто – ставки в случае годичных взносов в начале года в течение срока страхования:

nax =  = (73212 + 73212 * 0,893 +

73212 * 0,797 + 73212 * 0,712 + 73212 * 0,636)/ 73212 = 4,04

= (73212 + 73212 * 0,893 +

73212 * 0,797 + 73212 * 0,712 + 73212 * 0,636)/ 73212 = 4,04

Тогда величина нетто – ставки:

nPx = 3,035 / 4,04 = 0,75 млн. руб

Задача 3

Гражданин в возрасте 55 лет желает получить дополнительную пенсию в размере 4 млн.руб. в год в течение последующих 5 лет Годовая процентная ставка – 12%. Требуется определить величину нетто-ставки для случая единовременной оплаты страхового взноса в начале срока страхования для выплаты страховых сумм:

1) в начале каждого года;

2) в конце каждого года.

Решение

Определим таблицу смертности:

| Х | lx | qx | dx |

| 55 | 73212 | 0,01997 | 1462 |

| 59 | 66913 | 0,02665 | 1783 |

где 1х – число лиц, доживающего до каждого возраста

qx – вероятность смертности

dx – число лиц, умирающих за год

1. Определим величину нетто-ставки для случая единовременной оплаты страхового взноса при выплате страховых сумм в начале каждого года:

Коэффициент рассрочки:

nax = ![]() = (73212 + 73212 * 0,893 +

73212 * 0,797 + 73212 * 0,712 + 73212 * 0,636)/ 73212 = 4,04

= (73212 + 73212 * 0,893 +

73212 * 0,797 + 73212 * 0,712 + 73212 * 0,636)/ 73212 = 4,04

Величина нетто-ставки:

nEx = nax * nPx = 4,04 * 4 = 16,15 млн. руб

2. Определим величину нетто-ставки для случая единовременной оплаты страхового взноса при выплате страховых сумм в конце страхового года:

Коэффициент рассрочки:

nax = ![]() = (73212 * 0,893 + 73212 * 0,797 +

73212 * 0,712 + 73212 * 0,636 + 73212 * 0,567)/ 73212 = 3,6

= (73212 * 0,893 + 73212 * 0,797 +

73212 * 0,712 + 73212 * 0,636 + 73212 * 0,567)/ 73212 = 3,6

Величина нетто-ставки:

nEx = nax * nPx = 3,6 * 4 = 14,4 млн. руб

ЗАКЛЮЧЕНИЕ

В ходе выполнения контрольной работы был рассмотрен теоретический вопрос на тему страховых правоотношений сторон, их правового регулирования, а также права и обязанности субъектов страхования. Правоотношение сторон процесса страхобеспечения представляется связью субъектов страховательного процесса, которые имеют конкретные права и обязанности, обеспеченные законом и обязательствами обеих сторон по договору. Рассмотрено было государственное регулирование в которое входит:

1. лицензирование;

2. контроль за обеспечением финансовой устойчивости страховщика:

3. Разработка форм и порядка статистической отчетности и контроль за своевременным представлением финансовой отчетности страховых организаций.

4. Налогообложение страховщиков и страхователей.

5. Другие меры государственного регулирования страховой деятельности.

При решении практической части работы были решены 3 задачи, в которых определены размеры единовременного взноса и годовых взносов, уплаченных как в начале года, так и в конце.

Так при заключении контрактов на страхование жизни и на случай смерти страхователю выгоднее вносить годовые взносы в начале каждого года, т.к. в этом случае они имеют меньший размер.

Список использованных источников

1. О страховой деятельности: Указ Президента Республики Беларусь от 25.08.2006 г. №530 // Национальный реестр правовых актов Республики Беларусь. – 2006. – №1/7866

2. Грищенко, Н.Б. Основы страховой деятельности: уч. пособие / Н.Б. Грищенко. – М.: Финансы и статистика, 2004. – 352 с.

3. Основы экономики страховой организации по рисковым видам страхования. – Спб.: Питер, 2007. – 240 с.: ил.

4. Страхование: учеб. пособие / В.И. Рябикин [и др.]; под ред. проф. В.И. Рябикина. – М.: Экономистъ. – 2006

5. Страховое дело: учебное пособие для вузов. Серия "Учебники, учебные пособия". Ростов н/Д: "Феникс", 2006. – 384 с.

6. Страхование / В.В. Шахов [и др.]; под ред. профессора В.В. Шахова – М.: Юнити, 2003. – 423с.

7. www.fictionbook.ru

8. http://www.minfin.gov.by/rmenu/insurance/insurance-db/zakrb/gkrb/

| Договор страхования | |

|

Министерство внутренних дел Российской Федерации Белгородский юридический институт Кафедра гражданско-правовых дисциплин Дисциплина "Гражданское право ... 1) непосредственно страховые правоотношения, в силу которых "одна сторона (страховщик) оказывается обязанной в течение известного срока нести риск за те последствия, которые могут ... К обязанностям первой группы на стороне страхователя можно отнести уплату страховых взносов, представление в предусмотренных законодательством случаях необходимой страховщику ... |

Раздел: Рефераты по государству и праву Тип: реферат |

| Особенности бухгалтерского учета страховых организаций на примере ЗАО ... | |

|

ОБРАЗОВАТЕЛЬНАЯ АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ "ВОЛЖСКИЙ УНИВЕРСИТЕТ имени В.Н. ТАТИЩЕВА" (ИНСТИТУТ) Факультет - экономический Специальность ... Страховая премия представляет собой плату страхователя страховщику за предоставление страховой услуги, состоящей в принятии на себя страховщиком риска и обязательства по возмещению ... Где МДс.о.Ж - маржинальный доход по страхованию жизни; МДс.о.ИЖ - маржинальный доход по страхованию иному, чем страхование жизни; СПн - страховые премии (взносы) по видам ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Страхование имущества и резервы роста страховых поступлений | |

|

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ АКАДЕМИЯ УПРАВЛЕНИЯ "ТИСБИ" Экономический факультет ВЫПУСКНАЯ ... Страхование целесообразно только тогда, когда предусмотренные правоотношениями страхователя и страховщика страховые события (риски) вызывают значительную потребность в деньгах. Страховые организации имеют право отказать в выплате страхового возмещения, если страхователь, а в его отсутствие совершеннолетний член его семьи, имея возможность, не заявил ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Страхование гражданской ответственности | |

|

Министерство Образования Азербайджанской Республики Бакинский Государственный Университет Выпускная работа по дисциплине Гражданское право на тему ... Застрахованным является то лицо, в жизни которого может произойти событие, которое влечет за собой обязанность для страховщика уплатить страхователю (или выгодоприобретателю ... Правовой основой страховых обязательств, выступает договор страхования - соглашение в соответствии, с которым, одна сторона (страховщик) обязуется за обусловленную договором плату ... |

Раздел: Рефераты по государству и праву Тип: дипломная работа |

| Страхование автотранспортных средств (КАСКО) | |

|

СОДЕРЖАНИЕ Введение 1 Теоретические основы страхования автотранспортных средств 1.1 Содержание и значение страхования автотранспортных средств 1.2 ... В случае неуплаты страхователем страховой премии (страхового взноса) в предусмотренные договором страхования сроки или уплаты ее в меньшей, чем предусмотрено договором страхования ... В этом случае обязанность страховщика по осуществлению страховой выплаты наступает с 00 часов 00 минут даты, следующей за датой уплаты страхователем суммы задолженности, но не ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |