Курсовая работа: Предпринимательство на примере птицефабрики

Содержание:

1) Предпринимательство: понятие, сущность и формы.

2) Организационно правовые формы предпринимательства.

3) Государственное регулирование отрицательных эффектов предпринимательской деятельности.

4) Теория фирмы: издержки и производство.

5) Виды и функции компаний.

6) От чего зависит прибыль фирмы: основные понятия, факторы.

7) Издержки фирмы и закон убывающей предельной производительности.

8) Соотношение средних и предельных издержек фирмы в краткосрочном периоде.

Предпринимательство: понятие, сущность и формы.

Во взаимодействии факторов производства, составляющих содержание деятельности предприятия, особое место принадлежит предпринимательству. Еще недавно этот термин был едва ли не бранным словом. Предприниматели в условиях административно – командной системы вызывали резко негативную реакцию, передавались, карались, иногда даже уничтожались. Сегодня, когда общество движется к рынку, каждый должен без всякой предвзятости осмыслить, что же такое предпринимательство.

Хотя предпринимательская деятельность близка к такому фактору, как труд, а теории рынка её выделяют в качестве особого фактора производства – в силу той особой роли и значимости, которую эта деятельность имеет для каждой отдельной фирмы и для рыночной экономики в целом. Не случайно рыночную экономику определяют кратко как «экономику свободного предпринимательства».

В гражданском кодексе РФ (ст2, ч.3) предпринимательство характеризуется следующим образом: «Предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицам, зарегистрированном в этом качестве в установленном законом порядку».

Сущность предпринимательской деятельности раскрывается через выполняемые ею функции:

· Предприниматель берет на себя инициативу соединения факторов производства в единый процесс производства товаров и услуг с целью получения прибыли;

· Предприниматель есть организатор производства, настраивающий и задающий тон деятельности фирмы, определяющий стратегию и тактику поведения фирмы и принимающий на себя бремя ответственности за успех их поведения;

· Предприниматель – это новатор, внедряющий на коммерческой основе новые продукты, новые технологии, новые формы организации дела;

· Предприниматель – это человек, не боящийся риска и сознательно идущий на него ради достижения цели бизнеса.

Чтобы успешно выполнить названные функции, человек должен обладать определенными способностями, в числе которых обязательно должны присутствовать инициативность, способность к самостоятельному мышлению и принятию решений, упорство в достижении цели, умение организовать и повести за собой коллектив.

Современный предприниматель должен хорошо разбираться в сути экономических процессов, ориентироваться в окружающей обстановке, т.е. обладать быстрой реакцией, обладать склонностью и умением принимать нестандартные решения, разбираться в людях, точно оценивать их достоинства и недостатки. Все эти свойства включаются в столь сложный «сплав», что он становится сравним с талантом. Обстоятельства могут раскрыть предпринимательский талант, а могут и загубить его.

А какую роль играет образование в формировании предпринимательских способностей? Вопрос, не имеющий одного ответа. Во всяком случае, профессиональные экономические знания помогают с большей степенью вероятности оценить необходимую для принятия решения информацию, просчитать большее число вариантов этих решений и их последствий, обеспечивают более широкий экономический кругозор, т.е. то, что представляет собой необходимое условие предпринимательской деятельности.

Но что особенно важно, тем более для современных русских предпринимателей, и что не дается ни природой, ни образованием, а есть не что иное, как продукт воспитания (и не только семейного, но и общественного) и самовоспитания, так это этика деловых отношений. Её требования – обязательность, ответственность и честность. На них опираются все правила поведения подлинного предпринимателя в современном значении этого понятия. Как утверждают сами предприниматели, в бизнесе быть честным выгодно. Обмануть партнера дано только раз, так как за этим последует уничтожающая предпринимателя «слава». И наоборот, честное, неукоснительное соблюдение своих обязательств рождает репутацию надежности, открывает «кредит» доверия.

Предпринимательство может осуществляться как в индивидуальной, так и в коллективной форме. Но если первое означает осуществление её гражданами , т.е. физическими лицами, «своей волей и в своем интересе», гражданами, которые «свободны в установлении своих прав и обязанностей на основании договора и в определении любых, не противоречащих законодательству условий договора» (ст.1, п.2 ГК РФ), то вторая форма предпринимательства – коллективная – предлагает границы и процедуры, очерченные более строго. В этом случае предпринимательская деятельность осуществляется уже на основе и в пределах тех задач и полномочий, которые отражены, а учредительных документах и уставе соответствующих предприятий.

Организационно правовые формы предпринимательства.

Субъектами предпринимательства выступают: частные лица, группы людей, связанных договорными обязательствами, государство – федеральные и муниципальные предприятия.

Преимущество индивидуального предпринимательства – самостоятельность, простота регистрации и управления, отсутствие двойного налогообложения. Недостаток – в дефиците ресурсов и неограниченной экономической ответственности.

Формы объединения предпринимателей можно классифицировать по характеру объединения (лиц или капиталов) и по степени ответственности участков объединения по обязательствам фирмы всем своим имуществом – «неограниченная собственность»; только внесенным вкладом – «ограниченная ответственность».

Производственные кооперативы (артели) основываются на трудовом и имущественном вкладе граждан, в соответствии с которым делится прибыль.

Товарищества (объединения лиц) бывают полными и коммандитными. Полные основываются на неограниченной совместной имущественной ответственности партнеров, прибыль делится пропорционально вкладу. Коммандитные товарищества объединяют полных членов (принимающих решение и несущих полную ответственность) и членов – вкладчиков (не имеющих права голоса, а ответственность в размере вкладов).

Акционерное общество как объединение капиталов бывает с ограниченной и дополнительной ответственностью, закрытого или открытого типа. Капитал образуется путем продажи акций, владельцы которых получают дивиденды. Преимущества – бессрочное инвестирование огромных капиталов, ограниченная ответственность, демократизм управления. Недостаток – сложность организации.

Государственное предприятие функционирует на базе закрепленного за ним имущества, не являясь его собственником.

Государственное регулирование отрицательных эффектов предпринимательской деятельности.

Источником любого производства товаров являются ресурсы. Каждая произведенная единица товара – это воплощение определенной части используемых ресурсов. Их денежное выражение называется «издержками производства» - то, во что обходится производство данного товара для собственника ресурсов. Они составляют основу цены товара и возмещаются с его реализацией.

Однако, то, во что обходится производство товара для собственника, не всегда совпадает с тем, во что обходится производство товара для общества. Дело в том, что результатом деятельности многих производств является не только создание товаров и услуг, но и ряд отрицательных побочных эффектов (в теории рыночной экономики они называются «внешними эффектами»).

Так, практически все предприятия химической промышленности имеют отходы, которые загрязняют окружающую среду. Экономической особенностью этих эффектов является «бесплатность» их для производителя товара: в издержки производства они не входят.

Следовательно, рыночная цена данного товара будет значительно меньше его цены для общества. Таким образом, «внешние эффекты» - это побочные результаты производства, отрицательно воздействующие на «третью сторону», непосредственно в данное производство не вовлеченную и не отражающиеся в цене товара.

Негативные внешние экономические факторы должны возмещаться, поэтому государство вмешивается в экономику, заставляя «виновников» оплачивать и эти издержки. В этих целях государство использует как экономические, так и административные меры: заставляет фирмы платить за ущерб нанесенный природе и работникам, определяет максимальный объем выбросов, которые природа может «переработать» без ущерба для нее, и т.д.

Теория фирмы: издержки и производство.

Виды и функции компаний.

Для фирм, функционирующих на рынке, характерно множество форм собственности.

Если фирма находится во владении одного физического лица или одной семьи, то говорят об индивидуальной частной собственности.

Большинство фермерских хозяйств в развитых странах – это индивидуальные частные фирмы. В США, например, такая форма собственности характерна для приблизительно 85% фермерских хозяйств.

Партнерство – форма собственности, при которой фирма находится во владении множества людей, однако она регистрируется местными или центральными органами власти, как единое и самостоятельное юридическое лицо.

В отдельных сферах деятельности важную роль играет такая форма собственности, как кооператив. Производственный кооператив – ассоциация членов, объединяющихся для производства и реализации продукции, а также участия в прибыли. Потребительский кооператив – ассоциация потребителей в сфере розничной торговли, объединяющихся для получения скидок и оптовых поставщиков товаров, а также участия в прибыли при перепродаже товаров.

Каждая форма собственности имеет свои преимущества и недостатки, проявляющиеся с особой силой в тех или иных сферах деятельности.

Так, одним из преимуществ частных индивидуальных фирм является упрощенность их регистрации. Не требуется большого начального капитала и предварительной организационной работы (в определенных отраслях). К преимуществам относится и то, что владелец сам принимает решения. Кроме того, в его распоряжении остается и большая часть прибыли после уплаты налогов, сравнительно с другими формами собственности.

С другой стороны, главным недостатком индивидуального бизнеса является неограниченная персональная ответственность владельца за долг фирмы, что, в крайнем случае, может привести к конфискации всей личной собственности и сбережений владельца.

Вне сферы сельского хозяйства лишь 15% компаний – частные фирмы. Примерно столько же приходится и на партнерства. Поскольку они в целом крупнее, чем частные фирмы, их объем продаж вдвое больше, чем у последних. Важное преимущество партнерства перед частной компанией заключается в том, что эта фирма позволяет большему количеству людей объединить свой капитал или свои таланты для достижения коммерческого успеха. Недостаток партнерства – персональная ответственность отдельных людей за все решения и финансовые обязательства, которые берет на себя фирма. Кроме того, недостатком является и то, что в случае смерти одного из партнеров, фирма, согласно закону, подлежит расформированию.

Частные фирмы и партнерства позволяют людям, обладающим талантом и идеями, приводить их в жизнь, беря ответственность на себя. Если они добиваются успеха, то их усилия получают финансовое и моральное вознаграждение. Общество в целом также выигрывает, поскольку в результате их деятельности получает в свое распоряжение продукт или услугу, по вполне приемлемой цене. Если же фирмы обанкротятся, то их владельцы сами несут всю тяжесть поражения. Это очень жестокий процесс, особенно если учесть, что подавляющее большинство новых фирм такого вида разорятся. В то же время он выполняет важную экономическую функцию: фирма не должна продолжать свое существование, если не может эффективно удовлетворять потребительский спрос.

Корпоративная форма ведения бизнеса предполагает, что право собственности выражается в покупке того или иного количества акций корпорации. Одним из больших преимуществ корпорации является ограниченная ответственность держателям акций. Она заключается в том, что владельцы акций (и, соответственно, владельцы корпорации) обычно не несут персональной ответственности за долги корпорации. В соответствии с законом, корпорация представляет собой единое целое и только как единое целое несет ответственность по своим финансовым обязательствам. Если корпорация обанкротится, то держатель акций потеряет лишь деньги, которые он вложил в покупку акций. Кроме того, если путем продажи акций у корпорации меняется собственник, юридически договор о создании корпорации не меняет своей силы.

К числу недостатков корпоративной формы собственности относят следующие: во-первых, она в большей мере подвержена государственному регулированию, чем другие формы; во-вторых, корпорации платят социальный корпоративный налог на свои доходы; в-третьих, они вносят в казну плату за регистрацию корпорации.

В США корпорация должна быть легализована в том штате, где находится ее главное подразделение. Иногда корпорация учреждается центральным правительством. Издержки по регистрации весьма существенны для небольших фирм. В то же время большинство корпораций имеют значительные размеры. Так, хотя в США компании такой формы собственности составляют лишь 20% от общего числа компаний, их доля в денежных поступлениях порядка 90%.

Когда крупная корпорация терпит банкротство, экономика несет значительные потери, несравнимые с теми, что наблюдаются при банкротстве небольшой частной фирмы. Масса людей теряет работу, множества смежников остаются без заказов, большое количество зданий и оборудования простаивает, государство теряет значительную часть своих налоговых поступлений. Именно поэтому, когда крупная корпорация находится на грани банкротства, государство делает все возможное, чтобы спасти ее. Правительство становится грантом новых займов. Такой корпорации, как это было, например, с американской компанией «Локхилд» в 1871 году, или компанией «Крайслер» в 1984 году, как известно, поддержка правительства позволила им выжить.

Частые фирмы независимо от форм собственности выполняют важные функции. В рыночной экономике именно они принимают решения – что, как и для кого производить в обществе.

1) Определение и удовлетворение нужд потребителя. Первая и важнейшая задача фирмы определить, т.е. понять, чего хочет потребитель и что сможет оплатить. Те фирмы, которые производят предметы первой необходимости, находятся в лучшем положении: спрос на их продукцию будет всегда. Компании, занятые в производстве предметов роскоши, престижных товаров, зависят от колебания моды и вкусов людей.

В центре фирмы – всегда предприниматель. Предприниматель – это именно тот человек, который не боится новаторства и обладает даром предвидеть, сможет ли тот или иной новый продукт, новая технология или новый материал иметь коммерческих успех.

2) Организация производства – вторая важнейшая задача фирмы. Ее решение, пожалуй, наиболее трудоемкий и сложный процесс. От того, насколько эффективно работает компания, зависит во многом, добьется она успеха или нет.

Ее эффективность, например, связана с тем, какой набор производственных факторов – труда, земли и капитала – она привлекает, чтобы произвести необходимый объем продукции. Многие американские фермеры в 70-х годах активно инвестировали в покупку сельскохозяйственных машин и земли. В 80-х годы, когда положение со сбытом сельскохозяйственной продукции ухудшилось, выяснилось, что они приняли неправильное решение. В лучшем положении оказались те фермеры, которые в большей мере опирались на рабочую силу, а машины и оборудование арендовали на относительно короткое время. Не пострадали и те крупные сельскохозяйственные корпорации, которые смогли более эффективно использовать землю и машины, и таким образом оправдать их покупку. К середине 80-х годов, а сельском хозяйстве оправдали себя лишь две модели организации: трудоемкий малый бизнес крупноземельные корпорации. Другие формы организации не подтвердили своей эффективности на рынке, т.е. компании неправильно ответили на вопрос «как производить?».

3) Распределение доходов. В ходе постоянного кругооборота экономической жизни фирма распределяет получаемый ею доход. Так, от фирмы зависят решения, какую заработную плату выплачивать своим рабочим, что затем определяет и платежеспособный спрос населения в целом. Фирма также должна решить, сколько будет уплачено поставщикам сырья и оборудования, а это, соответственно, определяет и то, насколько возрастет их покупательная способность. Таким образом, фирмы не только решают, что производить и как, но они также фактически принимают решения о распределении покупательской силы в обществе, т.е. определяют, для кого в обществе производятся товары. В рыночной экономике ответ на этот вопрос в конечном итоге зависит от того, какие группы населения платежеспособны.

4) Инвестиции в реальный капитал. С точки зрения общества фирмы важны и потому, что способствуют увеличению основных фондов или реального капитала экономики – зданий, сооружений, машин, оборудования, инструментов, т.е. всего того, что помогает производить товары и услуги. Инвестиции в реальный капитал – важная экономическая функция, потому что она делает возможным расширение и модернизацию производства.

От чего зависит прибыль фирмы:

основные понятия, факторы.

Главная цель предприятий любой Фомы собственности – это получение максимально возможной прибыли. Прибыль есть разница между валовым (совокупным) доходом, получаемым фирмой, и ее валовыми (совокупными) издержками, т.е. всеми затратами, которые несет фирма а ходе производства и реализации продукта.

Максимизация прибыли в то же время сопровождается выпуском максимального количества готовой продукции при имеющихся ресурсах. Чтобы показать, как складываются издержки и доходы фирмы, рассмотрим пример средней американской птицефермы.

Средняя американская ферма, специализирующаяся на производстве яиц, обычно содержит порядка 10000 кур – несушек. Для ухода за ними требуются три работника фермы и один управляющий – владелец фермы.

Каждый год определенное количество кур должно заменяться другими, поскольку продуктивность несушек сохраняется весьма ограниченный период времени. В среднем каждая несушка дает около 250 яиц в год.

В современных фермах такого типа куры содержатся в автоматизированных кормушках, что не требует больших земельных площадей.

Так же как и в других компаниях, издержки фермы делятся на две категории: постоянные и переменные издержки.

Постоянные издержки не зависят от объема производства. Эти издержки также называются накладными или обязательными издержками. К ним обычно относят капиталовложения в основные средства – в здания, сооружения, оборудование, в покупку или аренду земли и т.д.

Когда строится или берется в аренду здание, когда покупается оборудование, предприниматель предполагает, что они будут служить ему определенное количество лет, прежде чем потребуется заменить их на новые. Так, если известно, что здание в среднем служит 40 лет, то каждый год начисляется 1/40 стоимости здания в качестве постоянных издержек фирмы. Этот вид издержек называется амортизацией и направляется на покрытие износа здания. Если известно, что данный вид оборудования служит 10 лет, то каждый год предприниматель начисляет 1/10 стоимости оборудования в качестве постоянных издержек фирмы. Затраты на амортизацию оборудования также направляются на покрытие износа оборудования.

Срок службы машин и оборудования в большей мере зависит от темпов технического прогресса, чем от реального физического износа.

Если отрасль переживает бурное развитие и технология в ней быстро изменяется, основной капитал устаревает и требует обновления значительно раньше срока его физического износа, т.е. наблюдается моральный износ.

Постоянные издержки птицефермы в нашем примере включают затраты на амортизацию здания и оборудования, а также на замену определенной части поголовья кур. В отличие от оборудования, куры – несушки не изнашиваются, но стареют и потому также должны быть заменены. В связи с этим необходимо учитывать и «Куринную» амортизацию.

В нашем примере месячные издержки на амортизацию зданий и оборудования составляют – 6294 $, а на «Куринную» амортизацию – 19671 $. Таким образом, валовые постоянные издержки составляют 25965 $.

Переменные издержки – это те издержки, которые увеличиваются вместе с ростом объема производства. Они включают в себя затраты на рабочую силу, на сырье и материалы и ряд других затрат. Переменные издержки обычно рассчитываются на единицу произведенной продукции. Этот вид издержек называется также прямыми или «необязательными» затратами.

В нашем примере переменные издержки в расчете на дюжину яиц составляют:

Затраты на корма 0,37 $

Затраты на рабочую силу 0,04 $

Затраты на отопление 0.02 $

_______________________________________________________________________

Итого: 0,43 $

Валовые (совокупные) издержки (ТС) равны сумме постоянных (TFC) и переменных (TVC) издержек при заданном объеме выпуска продукции:

TC = TFC + TVC

Если объем производства равен нулю (т.е. необходимые инвестиции сделаны, но производство еще не начато), валовые издержки равны постоянным издержкам. С ростом производства валовые издержки возрастают на сумму переменных издержек.

Так валовые месячные издержки птицефермы, производящей 170 тыс. дюжин яиц (у нас в стране исключительно другая мера – десяток яиц), равны: TFC + (TVC/ дюжин яиц * количество дюжин) = 25965 $ + (0,43 $ * 170000) = 25965 $ + 73100 $ = 99065 $.

Средние издержки (АТС), необходимые для производства единицы продукции (их так же называют удельными издержками), равняются валовым издержкам, деленным на объем производства. В наше случае издержки необходимо разделить на количество дюжин яиц: АТС = 99065 $ / 170000 дюжин = 058 $, т.е. производство каждой дюжины яиц обходится в среднем 0,58 $.

Фирма может производить чуть меньше или больше данного количества яиц в месяц, выбраковывая (т.е. заменяя) больше или меньше кур в течение этого отрезка времени, изменяя количество или состав кормов, длительность освещения кормушек (количество снесенных яиц зависит от освещения). Однако опыт показывает, что именно 170000 дюжин яиц в месяц – оптимальный объем производства для птицефабрики такого размера, т.е. заданного размера помещения и количества оборудования. Увеличение или уменьшение выпуска продукции будет сопровождаться ростом издержек на дюжину яиц. А это, в свою очередь, ослабит позиции птицефабрики в конкурентной борьбе с другими производителями яиц, т.к. цены последних могут быть ниже.

Деньги, которые компания получает от продажи своих продуктов или услуг, называются ее валовой выручкой или валовым (совокупным доходом (TR). Валовой доход компании определяется как произведение цены и количества проданных товаров: TR = P * Q.

В случае птицефермы ее валовой доход равняется цене дюжины яиц, умноженной на количество дюжин, которые были проданы за этот месяц. Поскольку существует множество производителей яиц и яйца представляют собой однородный товар, отдельный производитель яиц (понятно, что речь в данном случае идет о владельце компании, а не о курице – несушке) не может контролировать цену на рынке.

Производитель должен продавать яйца стандартного размера и качества по сложившейся рыночной цене, независимо от того, в каких конкурентных условиях они были произведены.

Если оптовая цена яиц крупного размера равна 65 % за дюжину при месячном объеме выпуска и продаж в 170000 дюжин, то валовой доход птицефермы за месяц составит: TR = 0,65 $ *170000 дюжин = 110500 $.

Прибыль (Pr) определяется как разница между валовым доходом и валовыми издержками: Pr = TR – TC.

Понятно, что, если издержки превышают доходы, прибыль компании отрицательна.

Месячная прибыль птицефабрики в нашем примере равняется, как легко подсчитать: 110500 $ - 99065 $ = 11435 $.

Такая прибыль представляет собой разницу между валовым доходом и явными издержками, т.е. затратами на покупку факторов производства, отражаемыми в бухгалтерских книгах. Она называется бухгалтерской прибылью. Однако этот расчет не учитывает некоторых скрытых издержек, которые в действительности несет владелец фермы. Под скрытыми издержками понимаются затраты времени и капитала владельца, не отражаемые в бухгалтерских книгах фирмы. Поскольку владелец фермы одновременно и ее управляющий, расчетная прибыль завышает истинную прибыльность данного вида деятельности. Часть прибыли в действительности является заработной платой владельцу за то, что он исполняет обязанности управляющего.

Предположим, что плата за услугу такого рода, т.е. то, что пришлось бы выплачивать владельцу, если бы он решил нанять кого – либо на эту должность или что он сам бы получал, нанявшись управляющим на другую ферму, составляет 3800 $ в месяц. В таком случае прибыль снизилась бы до 7635 $.

Другой вид скрытых издержек, не включенный в расчеты прибыли птицефермы, - это средний (нормальный) доход (прибыль) на капитал, вкладываемый в дело со сходной степенью риска. Если бы инвестиции в землю, здания, оборудования и кур – несушек осуществлялось с помощью банковской ссуды, то в постоянные издержки наряду с амортизацией должен бил быть включен процент за кредит. Однако если инвестиции осуществляются за счет собственного капитала владельца фермы и необходимость в уплате процента банку отпадает, владелец капитала все равно несет определенные издержки. Они обусловлены тем, что человек сделал выбор и отказался от других возможностей. Эти издержки равны упущенной выгоде от вложения своих средств во что – то другое, что могло бы принести средний доход, например, упущенной выгоде от внесения денег на счет в банке. Таким образом, ожидаемый нормальный доход на капитал также должен включаться в издержки птицефабрики. Разница между валовой выручкой и валовыми издержками, которые включают в себя как явные, так и скрытые издержки, называются экономической (чистой) прибылью.

В нашем случае инвестиции в птицеферму составляют 710000 $. Если средняя норма прибыли на капитал для деятельности со сходной степенью риска составляет 15%, тогда месячные издержки владельца фермы, связанные с тем, что он вложил свои капитал именно в птицеводство, равны 8875 $ (710000*0,15/12). Если прибавить их к прочим издержкам, то сумма составит 111740 $. Таким образом, валовые издержки превысят валовой доход. Экономическая прибыль является отрицательной, т.е. владелец фермы каждый месяц, по существу, теряет 1240 $. Его ферма выживает только потому, что владелец как – бы выдает ей дотации в виде своего труда капитала. Такая ситуация весьма характерна для малого бизнеса. Владельцу небольшой частной фирмы приходится платить за то, чтобы оставаться самому себе хозяином.

Издержки фирмы и закон убывающей предельной производительности.

Мы рассмотрели формирование дохода, издержек и прибыли одной компании при заданном, причем оптимальном, объеме выпускаемой продукции. Однако если мы рассмотрим все множество производителей сходной продукции то увидим, что при одинаковой рыночной цене на продукцию уровень прибыли в этих предприятиях совершенно разный.

Одно из возможных объяснений этого – разные объемы выпуска продукции, которые и определяют различный уровень издержек на единицу продукции.

Чтобы понять, какова взаимосвязь между уровнем издержек и объемом производства, рассмотрим пример типичной американской зерновой фермы (рис. 1).

ТС

(тыс. $)

ТС

(тыс. $)

![]() Валовые

Валовые

180 издержки (ТС)

![]()

![]()

![]() 140

140

120 Переменные

издержки

60

![]() Q = 31.6 Постоянные издержки

Q = 31.6 Постоянные издержки

0 10 20 30 40 Q(тыс. бушелей)

Рис. 1

Очевидно, что постоянные издержки (TFC) не зависят от объема производства и отражаются на графике прямой, параллельной оси абсцисс. В нашем примере они составляют порядком 60000 $. Постоянные издержки, которые, как отмечалось выше, включают в себя не только издержки на покрытие амортизации зданий и оборудования, не только сумму процентных платежей по кредитам, но и нормальный доход на собственный капитал владельца фермы, а также затраты на оплату услуг управляющего фермой.

К постоянным издержкам добавляются переменные издержки (TVC). Они включают в себя затраты на семена, удобрения, водоснабжение и оплату труда наемных рабочих. Так, при объеме производства в 31,6 тысяч бушелей валовые издержки фирмы составляют 140000 $. Объем переменных издержек уже прямо связан с объемом производства и определяет динамику валовых издержек.

На рис.1 видно, что темпы роста валовых издержек не совпадают с темпами роста продукции фермы. Сначала издержки растут медленнее, чем объем продукции, потом примерно одинаково, а затем и вовсе обгоняют его. Особенно круто кривая издержек возносится вверх после того, как уровень производства начинает превышать 25 тысяч бушелей зерна. В чем же здесь дело? На помощь вновь приходит маржинальный анализ, который мы использовали, рассматривая поведение потребителей.

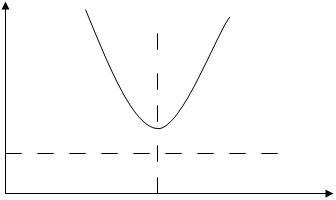

Предельные издержки (МС) являются самым важным параметром, влияющим на решение фирмы об объеме производства. Она определяется как прирост валовых издержек при увеличении объема производства на единицу: ∆TC/∆Q. В нашем примере если производство 25 тысяч бушелей зерна обходится фермеру в 115000 $, а производство 26 тысяч бушелей – в 120000 $, то предельные издержки 26 – ой тысячи равны 5000 $ (120000-115000). Предельные издержки 27 тысячи равны уже 7000 $ (127000-120000).

Из самого определения предельных издержек следует, что:

а) TVC при любом уровне выпуска равны сумме МС для всех единиц продукции, включаемых в данный объем;

б) С ростом выпуска на единицу TC и TVC увеличиваются ровно на величину МС. Следовательно, изменение TC и TVC напрямую связано с изменением MC.

Экономические исследования показали, что чаще всего динамика МС при изменении выпуска продукции отражается U – образной кривой, т.е. на начальном этапе наращивания производства МС снижается, а затем начинают возрастать (рис. 2). Когда МС снижаются, ТС растут, но относительно медленно: темп их роста замедляется, когда МС возрастают, ТС ускоряются: темп их роста начинает увеличиваться.

МС ($)

Предельные

МС ($)

Предельные

Издержки (МС)

![]()

![]()

![]()

![]()

А Q (усл. ед.)

В чем причина такого поведения предельных издержек? Чтобы это понять, введем еще один важный показатель: возможности фирмы в течение краткосрочного и долгосрочного периодов времени.

Краткосрочный период – это отрезок времени, в течение которого фирма не может изменять (как увеличивать, так и уменьшать) количество всех факторов, используемых в производстве. Так, фирма не может изменять ни общие размеры своих сооружений, ни количество машин и оборудования, а в случае сельского хозяйства – и размеры земельных угодий. Это постоянные факторы производства, Пытаясь удовлетворить растущий спрос, компания обычно нанимает больше рабочих, а также закупает больше сырья, являющимися переменными факторами.

Долгосрочный период – это отрезок времени, в течение которого фирма получает возможность изменять количество всех факторов производства, т.е. все они становятся переменными.

Говоря о U – образной кривой предельных издержек, мы, по существу, рассматриваем фирму в течение краткосрочного периода, когда часть факторов производства постоянна, а часть меняется. Именно это обстоятельство приводит к тому, что предельные издержки переменного фактора со временем начинают возрастать.

Введем

еще одно понятие – производственная функция: отношения между объемом затрат

факторов и объемом продукции. Рассмотрим простейшую производственную

функцию, в которой только два фактора производства – труд (переменный)

и капитал (постоянный). Под предельным физическим продуктом переменного

фактора (МРР) экономисты понимают прирост объема выпускаемой продукции при

увеличении объема затрат этого фактора на единицу: ![]()

Например, если 2 рабочих производят 35 коробок (таб.1), а 3 рабочих – 48, то предельный продукт 3-го рабочего равен 13 коробкам. Легко подсчитать, что если подключение одного рабочего дает 13 дополнительных коробок, то для производства одной дополнительной коробки достаточно привлечь 1/13 часть тех трудозатрат, которые были использованы выше.

|

Объем затрат труда |

Объем продукции (общий физический продукт) |

Предельный физический продукт |

Средний физический продукт |

|

L |

TP=Q |

MPP= |

AP=Q/L |

| 0 | 0 | - | - |

| 1 | 15 | 15 | 15 |

| 2 | 35 | 20 | 17,5 |

| 3 | 48 | 13 | 16 |

| 4 | 60 | 12 | 15 |

| 5 | 64 | 4 | 12,8 |

Таб.1

В общем случае, дополнительный объем труда, который

необходим для производства дополнительной единицы продукции, равняется ![]() . Умножив его на заработную

плату (W), мы получаем значение предельных издержек, которые,

по определению, равны приросту расходов (в данном случае расходов на заработную

плату: труд – единственный переменный фактор), необходимый для производства

дополнительной единицы продукции: МС=W*1/МРР.

. Умножив его на заработную

плату (W), мы получаем значение предельных издержек, которые,

по определению, равны приросту расходов (в данном случае расходов на заработную

плату: труд – единственный переменный фактор), необходимый для производства

дополнительной единицы продукции: МС=W*1/МРР.

В нашем примере при заработной плате в 390 тыс. руб. и предельном продукте – 12 коробок, предельные издержки производства одной коробки – 30 тыс. руб.

Данная формула ясно показывает, что (при прочих равных) причиной изменения предельного физического продукта или предельной производительности фактора, причем их движение разнонаправлено. Не случайно, что та часть графика (от 0 до точки А – рис. 2), где предельные издержки снижаются, называется периодом возрастающей производительности, а та часть (от точки А и далее), где предельные издержки увеличиваются, - периодом убывающей производительности.

Утверждение, что если часть факторов фиксирована, то со временем требуется все больше и больше других, переменных, факторов для производства дополнительной единицы продукции, получило название закона убывающей предельной производительности или убывающей предельной отдачи. Этот закон и лежит в основе того, что, начиная с некоторого уровня производства, валовые издержки растут быстрее, чем объем выпускаемой продукции.

Как видно из таблицы 1, данный закон может быть сформулирован и в терминах среднего физического продукта или средней производительности фактора (Q/L): со временем снижается средняя производительность переменных факторов.

Возвращаясь

к нашему примеру с американской зерно фермой, мы наблюдаем тот же процесс.

Однако главную роль в нем играют ограниченные запасы земли. Именно тот фактор,

что земельные угодия ограничены и для наращивания выпуска зерна невозможно

увеличить посевные площади, заставляет фермера искать другие пути: использовать

больше удобрений, воду, нанимать больше рабочих, т.е. фактически более

интенсивно использовать имеющуюся землю. В конце концов, общие затраты начнут

повышаться столь быстро, что стану обгонять рост выпускаемой продукции: ФФФФФФФФФФФФФФФФФФФ![]()

Соотношение средних и предельных издержек фирмы в краткосрочном периоде.

Показатель средних валовых или просто средних издержек (АТС) наиболее наглядно отражает соотношение общих затрат и выпуска. В краткосрочном периоде средние валовые издержки представляют собой удельные издержки производства определенного объема продукции на предприятии заданного размера: ТС/Q.

Средние валовые издержки равняются сумме средних постоянных (AFC) и средних переменных издержек(AVC): /ATC=AFC+AVC

AFC устойчиво снижается по мере роста объема производства. AVC сначала снижаются, отражая растущую производительность переменного фактора.