Курсовая работа: Статистичний аналіз собівартості продукції рослинництва

ЗМІСТ

Вступ

Розділ1 Природно-економічна характерстка господарства

1.1 Природно-кліматична характеристик

1.2 Економічна характеристика

Розділ2 Статистичний аналіз собівартості продукції рослинництва

2.1 Рівень собівартості продукції рослинництва

2.2 Динаміка собівартості озимої пшениці та соняшнику

2.3 Структура собівартості 1ц озимої пшениці та соняшнику

2.4 Індексний аналіз досліджуваного явища

2.5 Кореляційний аналіз озимої пшениці та соняшнику

Розділ3 Прогнозування собівартості

ВИСНОВКИ та ПРОПОЗИЦІЇ

ВИКОРИСТАНА ЛІТЕРАТУРА

ВСТУП

Дана тема - собівартість продукції рослинництва – дуже актуальна на даний момент для України. Необхідно почати, перш за все, з того, що в цілому за останні роки виробництво сільськогосподарської продукції знизилось як тваринництва, так і рослинництва. Це трапилось, тому що господарства були «предоставлені самі собі», що ще нині і діє.

Коли згадуєш собівартість продукції рослинництва, особливо зерна, то ніяк не обменеш 2000 рік, такий мало врожайний і з дуже великими цінами назерно. В цьому ж році і скоротилось поголів’я худоби в господарствах, а в деяких і зовсім не стало. Чому так сталося?

Зупинимося на визначенні собівартості. Як вже відомо, для виробництва сільськогосподарської продукції потрібні затрати живої і уречевленої в основних та оборотних засобах праці. Загальні затрати праці на виробництво продукції становлять витрати виробництва. Вони включають вартість витрачених засобів виробництва (насіння, кормів, добрив, палива) і амортизацію основних засобів, новостворену вартість необхідною працею (заробітна плата) і новостворену вартість додатковою працею (чистий доход).

Вартість витрачених засобів виробництва і новостворена вартість необхіднею працею становлять собівартість продукції. Отже, собівартість як економічна категорія виражає витрати у грошовому виразі на використані засоби виробництва і заробітну плату з відрахуванням на соціальне забезпечення з розрахунку на одиницю продукції.

Проаналізуємо собівартість зерна у 2000 році. По-перше, дуже дороге пальне. В умовах переходу до ринкових відносин під час збору врожаю на Україні штучно підвищуються ціни. А після неприбуткового року навряд чи знайдуться кошти на своєчасну закупку пального. По-друге, у собівартість входить також амортизація основних фондів, яка в цьому році була великою чи взагалі техніка взята в оренду. Так як техніка ненова, то для неї характерна поломка, а потім і ремонт. Йде час. Паливо своєчасно не закупили – збирати нічим, а тут ще і стара техніка. Отримуємо несвоєчасне збирання врожаю. А коли запізнюються з уборкою, то більша частина врожаю, як вже відомо, опиняється на землі, звідки зерно не збереш. Також в цьому році були не тільки економічні фактори, а також і кліматичні, які вплинули на врожайність і звичайно на собівартість. Про це можна розповідати багато, але це не є головним в розкритті даної теми.

Одже, головна мета даної курсової роботи – простежити тенденції зміни собівартості продукції рослинництва в ТОВ “Шевченко” на основі її статистичного аналізу.

Але для досягнення поставленої мети необхідно звернути увагу і на коло вищезгаданих питань, тобто на структуру і рівень собівартості та що на це впливає.Тому першорядним завданням є складання базованої на реальних отриманих та вивчених даних природно-економічної характеристики господарства, що надалі і розкривається в першому розділі даної роботи.

Враховуючи те, що статистичний аналіз з точки зору теорії не можливий без освітлення структури та динаміки досліджуваного явища, а також зміни його рівня.Серед головних завдань можна виділити наступні: вивчення зміни рівня собівартості продукції рослинництва, простежити динаміку собівартості двох основних культур господарства, в нашому випадку це озима пшениця і соняшник, виявити,яка зі статей витрат більш впливає на зміну структури собівартості даних культур. Освітивши рівень собівартості, доцільно провести її індексний аналіз. Для повног статистичного аналізу собівартості необхідно скористатися методом кореляції, тобто відобразити взаємозв’язок між врожайністю і собівартістю.

Щоб узагальнити суму отриманих результатів вищевказаних завдань, треба на базі їх розрахунків зробити прогнозування собівартості окремих культур на заданий період в умовах даного господарства.

РОЗДІЛ 1

ПРИРОДНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ГОСПОДАРСТВА

1.1 Природно-кліматична характеристика

Товариство з обмеженою відповідальністю “Шевченко” розташовано в південно-західній частині Запорізької області. Землекористування його межує з Генічеським і Іванівським районами Херсонської області. Від районного центру – селища городського типу Якимівка розташован у 30 кілометрах. До городу Мелітополь – 65 км. Найближча залізнична станція Сокологорне (Херсоньської області) віддалена від центру на 20 км.

За своіми розмірами товариство “Шевченко” є одним із великих господарств району. За господарством закріплено 5960 га землі, з якої 5619 га ріллі.

Кліматичні умови господарства характеризується нестачею вологи, високими літніми температурами (інколи вище 40ºС), посухами, суховіями і чорними бурями. Середньобагаторічна кількість опадів складає 335 мм.

Грунтові води залягають на глубині 15-30 метрів від поверхні і не впливають на водний режим грунтів.

Грунтовий покрив землекористування господарства представлено двома основними типами грунтів: південними чероземами і темнокаштановими грунтами і характеризується високою природною родючістю, що особливо проявляється при зрошенні.

Господарство знаходиться на рівнинній теріторії.

Як даних пунктів реалізіції, збуту та переробки немає, тому що, як вже нам відомо, в даний час в сільськогосподарські підприємства не є прибутковими, і тому більша кількість продукції йде на те, щоб розрахуватися з працівниками і як сировина для подальшої роботи даного підприємства. Але якщо продукція і реалізовується, то тільки в межах ринку. І зовсім невелика кількість продукції поступає на переробні заводи. Такою продукцією в даному господарстві виступає цукровий буряк, який поступає на переробку до Полтавського заводу. Також немалу площу займає і має значний врожай, окрім 2001 року, соняшник, але для його переробки госпродарство має власну олійню.

1.2 Економічна характеристика господарства

Для того, щоб охарактеризувати економічний стан господарства розглянемо такі таблиці як:динаміка складу та структури земельного

фонду на 1 листопода, динаміка складу і структури товарної продукції , динаміка трудових ресурсів та їх використання , показники забезпеченості господарства фондами та ефективність їх використання , економічна ефективність сільськогосподарського виробництва.

Розглянемо динаміку складу та структури земельного фонду, але для цього необхідно розкрити такі поняття як:земельний фонд, землі сільськогосподарського та несільськогосподарського призначення, сільськогосподарькі угіддя.

Земельний фонд – це всі землі України, які, в свою чергу, поділяються на землі сільськогосподарського та несільськогосподарського призначення. До земель несільськогосподарського призначення входять ділянки, які в даний момент не можуть бути використані для виробництва сільськогосподарської продукції (шляхи і перегони, полезахисні лісові смуги, землі під господарськими угіддями і дворами та інше). Землі сільськогосподарського призначення – це землі надані для виробництва сільгосппродукції, здійснення сільськогосподарської науково-дослідної та навчальної діяльності, розміщення виробничої інфраструктури або призначені для цих цілей.

Сільськогосподарські угіддя – це ділянки землі, які постійно використовуються для сільськогосподарських цілей. Вони включають в себе такі землі як:рілля, сінокоси, пасовища, багаторічні насадження.

Рілля – це ділянки землі, які щорічно використовуються для вирощування сільськогосподарських культур.

Сінокоси – це землі, які спеціально використовуються для одержання сіна, сінажу, зеленої трави, трав’ної муки та інших кормів.

Пасовища – це ділянки землі, покриті травою і призначені для випасу тварин.

Багаторічні насадження – ділянки землі, зайняті суцільними культурними посадками плодово-ягідних, технічних та інших насаджень, від яких продукція надходить на протязі багатьох років.

Як видно з таблиці1.1,що вказана нижче, загальна площа земель в цілому зменшилась за рахунок того, що зменшилася площа сільськогосподарських угідь та зовсім не стало площі інших земель. А сільськогосподарські угіддя в свою чергу зменшились за рахунок зменшення площі ріллі та багаторічних насаджень. Такі зміни трапились внаслідок того,що з 808 власників земельних паїв 40 чоловік виділилися в фермерські господарства.

Таблиця 1.1 – Динаміка складу і структури земельного фонду на 1 листопада

| Угіддя | 2001 | 2002 | 2003 | Звіт-ний рік до базисного,% | |||

| Площа, га | Струк-тура,% | Площа, га | Струк-тура,% | Площа, га | Струк-тура,% | ||

| Загальна земельна площа | 6450 | 100 | 6450 | 100 | 5960 | 100 | 92,4 |

| Всього сільськогосподарських угідь | 6046 | 93,7 | 6046 | 93,7 | 5762 | 96,7 | 95,3 |

| Із них рілля | 5838 | 90,5 | 5838 | 90,5 | 5619 | 94,3 | 96,3 |

| Сінокоси | 57 | 0,9 | 57 | 0,9 | 57 | 1,0 | 100 |

| Пасовища | 86 | 1,3 | 86 | 1,3 | 21 | 0,3 | 24,4 |

| Багаторічні насадження | 65 | 4,0 | 65 | 4,0 | 65 | 1,1 | 24,2 |

| Площа лісу | 210 | 3,2 | 210 | 3,2 | 198 | 3,3 | 94,3 |

| Інші землі | 194 | 3,1 | 194 | 3,1 | --- | --- | --- |

Розглянемо зміну сладу та структури товарної продукції та проаналізуємо, в якому році господарство працювало краще.

Товарна продукція – це частина валової продукції,яка іде на продаж. До її складу входить продукція, реалізована по всіх каналах ринку – державі, по приватних, акціонерних, переробних та інших підпиємствах та організаціях, видана робітникам у формі натуральної оплати праці.

Таблиця 1.2 – Динаміка складу і структури товарної продукції

| Види продукції і галузі | 2001 | 2002 | 2003 | |||

| Виручка від реалізації (тис.грн) | Структура, % | Виручка від реалізації (тис.грн) | Струк-тура,% | Виручка від реалізації (тис.грн) | Струк-тура,% | |

| Рослинництво всього | 1246 | 43,2 | 1317 | 59,0 | 1369 | 54,1 |

| Вт.ч.зерно | 331 | 11,5 | 761 | 34,1 | 936 | 37,0 |

| Цукровий буряк | 141 | 4,9 | --- | --- | 155 | 6,1 |

| Соняшник на зерно | 573 | 19,9 | 368 | 16,5 | 159 | 6,3 |

| Картопля | 3 | 0,1 | --- | --- | --- | --- |

|

Овочі[ss1] |

174 | 6,0 | 175 | 7,8 | 108 | 4,3 |

| Плоди | --- | --- | 11 | 0,5 | --- | --- |

| Баштанні | 9 | 0,3 | --- | --- | --- | --- |

| Інша продукція | 15 | 0,5 | 2 | 0,1 | 11 | 0,4 |

| Тваринництва всього | 1127 | 39,0 | 640 | 28,7 | 754 | 29,8 |

| Вт.ч. скотарство | 182 | 6,3 | 73 | 3,3 | 122 | 4,8 |

| З нього реалізація ВРХ на м’ясо | 182 | 6,3 | 73 | 3,3 | 122 | 4,8 |

| Молоко | 188 | 6,5 | 141 | 6,3 | 232 | 9,2 |

| Свинарство | 613 | 21,2 | 385 | 17,3 | 372 | 14,7 |

| З нього реалізація свиней на м’ясо | 375 | 13,0 | 205 | 9,2 | 170 | 6,7 |

| Реалізація свиней на племенні цілі | 238 | 8,2 | 180 | 8,1 | 202 | 8,0 |

| Птахівництво | 119 | 0,9 | 36 | 1,6 | 19 | 0,8 |

| Із нього реалізація м’яса птиці | 25 | 3,2 | --- | --- | 10 | 0,5 |

| Яйця | 94 | 5,0 | 36 | 1,6 | 9 | 0,3 |

| Інша продукція | 25 | 0,9 | 5 | 0,2 | 9 | 0,3 |

| Підсобні виробництва і промисли | 408 | 14,1 | 210 | 9,4 | 294 | 11,6 |

| Роботи і послуги на сторону | 105 | 3,7 | 63 | 2,9 | 113 | 4,5 |

| Всього по сільськогосподарському підприємству | 2886 | 100 | 2230 | 100 | 2530 | 100 |

Аналізуючи дану таблицю можна зробити висновки , що виробництво цього господарства більш стабілізується у порівнянні з 2002 роком. Виручка від реалізації збільшилась за рахунок зерна, тому що у 2003 році був високий врожай, і цукрового буряка, який у 2002 році зовсім не вирощувався, а також від реалізації молока, кількість якого в цьому році помітно зросла завдяки тому, що у 2003 році в цілому по країні було скорочення поголів’я тварин, що дало підставу для підвищення цін на молоко.

Розглянемо динаміку трудових ресурсів та показники їх використання, а також охарактеризуємо як зміна трудових ресурсів вплинула на ці показники і як вони розаховуються.

Трудові ресурси господарства – це наявна чисельність працездатних членів господарства, які згідно із статутом повинні працювати в господарстві.

Відпрацьовано люд-днів на 1 середньорічного робітника, в даній таблиці, розраховується як відношення затрат праці до середньорічної чисельності робітників помноженої на 7.

Коефіцієнт використання річного фонду робочого часу – це відношення фактичного використання фонду робочого часу, що знаходиться діленням затрат праці в цілому по господарству на середньорічну чисельність робітників, до планового фонду робочого часу(2030).

Показник навантаження на одного працездатного сільськогосподарських угідь, ріллі, умовних голів скота – це відношення сільськогосподарських угідь, ріллі, умовних голів скота до кількості працездатних.

Таблиця 1.3 – Динаміка трудових ресурсів та їх використання

| Показники | 2001 | 2002 | 2003 | Звітний рік до базисного,% | |||

| Середньорічна чисельність робітників,чол. | 496 | 492 | 450 | 90,7 | |||

| Затрати праці, тис.люд.год | 878,4 | 911,1 | 789,7 | 89,8 |

|

||

| Відпрацьовано люд-днів на 1 середньорічного працівника | 253 | 265 | 251 | 99,2 |

|

||

| Коєфіцієнт використання річного фонду робочого часу | 0,87 | 0,91 | 0,86 | 98,9 |

|

||

| Навантаження на одного працездатного: |

|

||||||

| - сільськогосподарських угідь | 13,1 | 13,3 | 13,5 | 103 |

|

||

| - ріллі | 12,7 | 12,8 | 13,2 | 104 |

|

||

| - умовних голів скота | 6 | 4 | 6 | 100 |

|

||

Аналізуючи динаміку трудових ресурсів видно, що зменшилась середньорічна чисельність робітників. Це все, як і скорочення посівних площ, обумовлено тим, що працездатні робітники виділилися в фермерські господарства. Але це не визвало негативних рис для таких показників як навантаження на одного працездатного: сільськогосподарських угідь, ріллі, умовних голів скота. Вони навпаки збільшилися. Коефіцієнт використання річного робочого часу, а також і показник кількості відпрацьованих люд-днів на 1 середньорічного працівника особливо у 2001 і 2003 році невеликі у порівнянні із 2002 роком.

Для того, щоб пізнати показники забезпеченості господарства фондами та ефективність їх використання, ознайомимся з такими поняттями як: основні і оборотні фонди та їх показниками, а також розглянемо наступну таблицю.

Основні і оборотні фонди – це є грошове вираження основних і оборотних засобів.

Фодовіддача – це відпошення валової продукції в співставних цінах до середньорічної вартості основних фондів, а фондомісткість навпаки.

Фондоозброєність – це відношення середньорічної вартості основних фондів до середньорічної чисельності робітників.

Коефіцієнт оборотності – це відношення виручки від реалізації до середньорічної вартості оборотних фондів.

Тривалість 1 оборота розраховується як відношення середньорічної вартості оборотних фондів помноженої на 365 до виручки від реалізації.

Таблиця 1.4 – Показники забезпеченості господарства фондами та ефективність їх використання

| Показники | 2001 | 2002 | 2003 | Звітний рік до базисного,% |

| Середньорічна вартість основних фондів, тис.грн | 36720 | 36030 | 35200 | 95,9 |

| В т.ч. виробничих сільськогосподарського призначення | 16680 | 15990 | 15160 | 90,9 |

| Площа сільськогосподарських угідь, га | 6046 | 6046 | 5762 | 95,3 |

| Середньорічна чисельність працівників, чол. | 496 | 492 | 450 | 90,7 |

| Валова продукція в співставних цінах, тис.грн | 2640 | 2012 | 2450 | 92,8 |

| В т.ч. рослинництво, тис.грн | 1402 | 1340 | 1540 | 109,8 |

| Тваринництво, тис.грн | 1248 | 672 | 910 | 72,9 |

| Фондовіддача | 0,07 | 0,06 | 0,07 | 100 |

| Фондомісткість | 13,9 | 17,9 | 14,4 | 103,6 |

| Фондоозброєність, грн\люд | 74 | 73,2 | 78,2 | 105,7 |

| Середньорічна вартість оборотних фондів, тис.грн | 3108 | 2521 | 2830 | 91,0 |

| Виручка від реалізації, тис.грн | 2886 | 2230 | 2530 | 86,7 |

| Коефіцієнт оборотності | 0,93 | 0,88 | 0,89 | 95,7 |

| Тривалість 1 оборота, днів | 393 | 413 | 408 | 103,8 |

При аналізі таблиці 1.4 можна сказати, що валова продукція в співставних цінах в цілому зменшилась, але валова продукція рослинництва навпаки збільшилась.Фондовіддача дуже не значна, а тому підприємство є малоприбутковим, що показано нижче в таблиці 5.А фондомісткість, в свою чергу, навпаки є значною, тому що багато авансовано фондів на одиницю продукції. Коефіцієнт оборотності показує скільки оборотів здійснюють оборотні засоби за період і повинен бути як можна більшим, але в даному господарстві він навіть не дорівнює одиниці, що негативно сказується на роботі цього господарства. Тривалість одного оборота у 2003 році збільшилася у порівнянні з 2001 роком, що теж має негативний влив у роботі підприємства.

Розглянемо ще одну таблицю, яка характерна для економічної характеристики господарства – економічна ефективність сільськогосподарського виробництва. Вона визначається такими показниками як прибуток від реалізації продукції, а також рівень рентабельності сільськогосподарського виробництва.

Прибуток від реалізації продукції розраховується як різниця між виручкою від реалізованої продукції та собівартістю цієї продукції. Рівень рентабельності сільськогосподарського виробництва – це відношення прибутку від реалізації продукції до її собівартості. Анологічно ці показники розраховуються для продукції рослинництва і тваринництва.

Таблиця 1.5 – Економічна ефективність сільськогосподарського виробництва

| Показники | 2001 | 2002 | 2003 | Відхилення +,- |

| Виручка від реалізації продукції всього, тис.грн | 2886 | 2230 | 2530 | -356 |

| Собівартість реалізованої продукції всього, тис.грн | 4689 | 2932 | 2330 | -2359 |

| Прибуток від реалізації, тис.грн | -1803 | -702 | 200 | --- |

| Рівень рентабельності сільськогосподарського виробництва, % | --- | --- | 8,5 | --- |

| Виручка від реалізації продукції рослинництва,тис.грн | 1246 | 1317 | 1369 | -103 |

| Собівартість реалізованої продукції рослинництва,тис.грн | 1253 | 1145 | 1200 | -53 |

| Прибуток від реалізації продукції рослинництва, тис.грн | -7 | 172 | 169 | --- |

| Рівень рентабельності,% | --- | 15 | 14,1 | --- |

| Виручка від реалізації продукції тваринництва,тис.грн | 1127 | 640 | 754 | -373 |

| Собівартість реалізованої продукції, тис.грн | 2742 | 1219 | 733 | -2009 |

| Прибуток від реалізації продукції тваринництва, тис.грн | -1615 | -579 | 21 | --- |

| Рівень рентабельності, % | --- | --- | 2,9 | --- |

Аналізуючи дану таблицю, видно, що на протязі 2001 і 2002 років господарство працювало у збитки собі, тому що прибуток негативний в цілому по сільськогосподарському виробництву, а також і по продукції рослинництва і тваринництва, окрім того, що у 2002 році продукція рослинництва мала прибуток. А коли немає прибутку,то про рівень рентабельності нічого не можна казати. Але в 2003 році підприємство вже мало прибуток як по сільськогосподарському виробництву в цілому, так і по продукції рослинництва та тваринництва, але рівень рентабельності невисокий. По продукції рослинництва він найвищий.

В цілому ж господарство має скорочення по уіддям і по трудовим ресурсам. Також ефективність використання фондів і виручка від реалізації продукції зменшуються, але коефіцієнт оборотності та тривалість одного оборота збільшується. Все це негативно впливає на розвиток товариства з обмеженою відповідальністю “Шевченко” та ще раз підтверджує, що в даній ринковій ситуації нашої країни господарствам важко розвиватися без державної підтримки. Хоч підприємство і показало прибутки у 2003 році, але це все було обумовлено як кліматичними, так і економічними умовами. Але ж інші підприємства даного району, навіть в цих умовах, показали зовсім незначні прибутки чи їх взагалі не було. Це каже про те,що дане підприємство має гарну організацію виробництва та після 2002 року, який був зовсім неврожайним, “трималося ще на ногах”.

РОЗДІЛ 2

СТАТИСТИЧНИЙ АНАЛІЗ ПРОДУКЦІЇ РОСЛИННИЦТВА

Для розглядання даного розділу розкриємо таке поняття як собівартість.

Собівартість – це вартісна оцінка, використаних в процесі виробництва продукції ресурсів, тобто матеріальні затрати, оплата праці та інші затрати. Собівартість виражає велечину поточних витрат, які мають некапітальний характер та забезпечують процес простого відтворення. Відрізняють собівартість виробничу та реалізованоі продукції. В даному і наступному розділах будемо розглядати виробничу собівартість.

2.1 Рівень собівартості продукції рослинництва

Щоб почати статистичний аналіз собівартості продукції рослинництва, необхідно охарактеризувати рівень собівартості даної продукції протягом п’яти років.

Таблиця 2.1 – Рівень собівартості 1ц продукції рослинництва

| Сільськогосподарські культури | 1999 | 2000 | 2001 | 2002 | 2003 | 2003 рік до 1999, % | 2003 рік до 2002,% |

| Зернові – всього і бобові | 12,57 | 19,75 | 25,10 | 31,40 | 11,53 | 91,7 | 36,7 |

| В т.ч. озимі зернові | 12,56 | 20,18 | 30,27 | 35,25 | 15,54 | 123,7 | 44,1 |

| Озима пшениця | 12,29 | 18,53 | 31,03 | 34,95 | 16,40 | 133,4 | 46,9 |

| Озимий ячмінь | 12,72 | 24,60 | 25,43 | 34,35 | 14,15 | 111,2 | 41,2 |

| Озиме жито | 10,83 | 14,10 | 25,52 | 25,40 | 13,10 | 120,9 | 51,6 |

| Ярі зернові | 12,30 | 11,89 | 18,86 | 17,84 | 9,80 | 79,7 | 54,9 |

| Ячмінь | 12,46 | 12,10 | 16,85 | 17,95 | 9,72 | 78,0 | 54,1 |

| Просо | --- | --- | 29,36 | --- | 11,10 | --- | --- |

| Овес | --- | 9,50 | 17,32 | 17,36 | --- | --- | --- |

| Зернобобові | 19,10 | 24,68 | 30,40 | 31,78 | 17,30 | 90,6 | 54,4 |

| Кукурудза на зерно | 16,88 | 52,12 | --- | --- | --- | --- | --- |

| Технічні культури – всього | 12,34 | 16,64 | 22,97 | 30,98 | 15,32 | 1,24 | 0,49 |

| В т.ч. соняшник | 12,34 | 19,47 | 32,80 | 30,98 | 21,53 | 174,4 | 69,6 |

| Цукровий буряк | --- | 13,82 | 13,14 | --- | 9,10 | --- | --- |

|

Овоче-баштанні культури – всього |

10,64 | 12,4 | 17,92 | 34,29 | 11,16 | 109 | --- |

| В т.ч. овочі | 9,19 | 11,21 | 25,31 | 34,29 | 13,36 | 145,4 | 38,9 |

| Баштанні | 12,09 | 13,60 | 10,54 | --- | 8,96 | 74,1 | --- |

| Кормові культури – всього | 1,31 | 3,55 | 7,08 | 3,29 | 3,29 | 2,53 | --- |

| В т.ч. кормові коренеплоди | --- | 8,40 | 17,65 | 2,07 | 5,80 | --- | 280,2 |

| Кукурудза на силос і зелений корм | 1,30 | 3,08 | 3,64 | 3,02 | 2,83 | 217,7 | 93,7 |

| Багаторічні трави | 1,23 | 1,15 | 3,36 | 2,24 | 2,38 | 193,5 | 106,2 |

| Однорічні трави | 1,41 | 1,58 | 3,66 | 5,85 | 2,15 | 152,5 | 36,7 |

| Собівартість 1 грн валової продукції | 0,83 | 1,49 | 2,02 | 1,69 | 0,79 | 95,2 | 46,7 |

Аналізуючи дану таблицю, можна сказати, що в цілому собівартість продукції рослинництва у 1999 році була значно меншою по відношенню до 2003 року, але у 2002 році по відношенню до 2003 року вона значно більше. Це все в першу чергу залежить від витрат на вирощування та врожайності даних культур: чим менше витрат та більша врожайність, тим менше собівартість. Також це підтверджується і при собівартості 1 грн валової продукції. Якщо подивиться на цей показник, то у 2003 році він найменший, навіть, ніж у 1999 році. Коли цей показник менше одиниці, то це гарно впливає на розвиток господарства, тому у 2003 році підприємство отримало прибуток, що вже було показано в першому розділі.

2.2 Динаміка собівартості озимої пшениці та соняшнику

В даному розділі розглянемо показники рядів динаміки, згладжування ряду динаміки за допомогою ковзної середньої, а також аналітичне вирівнювання по прямій і по параболі другого порядку. Так як в даному розділі розглядаємо дві культури, то спочатку все вказане вище опишемо для озимої пшениці, а потім для соняшника.

Усі природні та суспільні явища находяться в постійному розвитку. Процеси розвитку явищ у часі називають динамікою, а статистичні показники, які характеризують стан і зміну у часі, - рядами динаміки.

Елементами ряду динаміки є моменти, або періоди, часу (день, місяць, рік і т. д.), до яких належать досліджувані показники і рівні ряду, які характеризують розмір явища.

Під час аналізу динаміки суспільно-економічних явищ визначають такі показники як: абсолютний приріст, темпи зростання і приросту, абсолютне значення 1% приросту на основі порівняння рівнів ряду динаміки. Рівень, який порівнюють, називається поточним, а рівень, з яким порівнюють, – базисним.

Абсолютний приріст визначають як різницю між поточним і попереднім, або початковим рівнями ряду динаміки. Цей показник показує, на скільки одиниць підвищився або зменшився поточний рівень порівняно з базисним за відповідний період часу.

Якщо порівнюють кожний рівень ряду динаміки з попереднім рівнем, то абсолютний приріст буде ланцюговим. Якщо всі рівні ряду порівнюють з початковим, який є постійною базою порівняння, то такий абсолютний приріст буде базисним.

Темп зростання – це відношення поточного рівня ряду динаміки до попереднього, або початкового, рівня.

Темп зростання може бути ланцюговим, коли порівнюють поточний рівень з попереднім, і базисним, коли порівнюють поточний рівень з початковим.

Темп приросту показує, на скільки процентів збільшився або зменшився поточний рівень ряду динаміки порівняно з базисним. Його обчислюють як відношення абсолютного приросту до попереднього або початкового рівня. Цей показник можна також визначити, віднімаючи від темпу зростання, вираженого в процентах, 100.

Абсолютне значення 1% приросту дорівнює відношенню абсолютного приросту за певний період до темпу приросту за той самий період.

Таблиця 2.2 – Динаміка собівартості 1ц озимої пшениці в ТОВ “Шевченко”

| Роки | Собівартість, грн | Абсолютний приріст, грн | Темп зростання, % | Темп приросту, % | Абсолютне зна-чення 1% при-росту | |||

| Ланцюговий | Базисний | Ланцюговий | Базисний | Ланцюговий | Базисний | |||

| 1999 | 28,52 | --- | --- | --- | 100 | --- | --- | --- |

| 2000 | 39,46 | 10,94 | 10,94 | 138,36 | 138,36 | 38,36 | 38,36 | 0,28 |

| 2001 | 52,44 | 12,98 | 23,92 | 132,89 | 183,87 | 32,89 | 83,87 | 0,39 |

| 2002 | 45,43 | -7,01 | 16,91 | 86,63 | 159,29 | -13,37 | 59,29 | 0,52 |

| 2003 | 16,4 | -29,03 | -12,12 | 36,1 | 57,5 | -63,9 | -42,5 | 0,45 |

Дані таблиці показують, що у 2003 році собівартість найменша. Абсолютний приріст собівартості найбільший у 2001 році як ланцюговий, так і базисний. Це каже про те, що в цьому році було вкладено дуже багато затрат на вирощування 1 ц озимої пшениці. Але якщо подивиться на темп зростання та приросту собівартості, тобто на темп зростання та приросту витрат, то видно, що він найбільший у 2000 році, так як собівартість у 2000 році збільшилась на 138,36% і 38,36% відповідно – це при ланцюговому темпові зростання, але при базисному темпі зростання він найбільший у 2001 році, тому що собівартість у 2001 році збільшилась на 183,87% і 83,87% відповідно. Абсолютне значення 1% приросту збільшилось з 0,28 грн у 2000 році до 0,52 грн у 2002 році.

Закономірності розвитку в рядах динаміки визначають абстрагуванням від випадкових змін досліджуваних ознак. Для цього статистика використовує один із способів такий як спосіб ковзної середньої. Суть згладжування ряду динаміки за допомогою ковзної середньої полягає в тому, що при стійкому інтервалі кожну наступну середню обчислюють, зсуваючи період на одну дату.

Визначаючи ковзну середню, спочатку додають рівні ряду за прийнятий інтервал часу і обчислюють середню арифметичну. Після цього утворюють новий інтервал, починаючи з другого рівня ряду, для якого визначають нову середню і т. д.

Таблиця 2.3 – Тенденція зміни динаміки собівартості 1ц озимої пшениці в ТОВ “Шевченко” методом трьохрічної ковзної

| Роки | Собівартість, грн | Період | Сума трьохрічної ковзної | Сума середньої трьохрічної ковзної |

| 1999 | 28,52 | ------ | ---- | ---- |

| 2000 | 39,46 | 1999 – 2001 | 120,42 | 40,14 |

| 2001 | 52,44 | 2000 – 2002 | 137,33 | 45,78 |

| 2002 | 45,43 | 2001 – 2003 | 114,27 | 38,09 |

| 2003 | 16,4 | ------ | ---- | ---- |

Спосіб середньої ковзної ковзної згладжує коливання рівнів, але не дає рядів, які б замінювали всі вихідні фактичні рівні вирівняними.

Найбільш досконалим способом виявлення закономірностей є аналітичне вирівнювання способом найменших квадратів. Вирівнювання способом найменших квадратів можна здійснити по прямій і по параболі другого порядку, яка виражає функціональну залежність рівнів ряду динаміки від часу.

Для вирівнювання по прямій необхідна пряма лінія, рівняння якої має такий вигляд :

ỹt = a0+а1t,

де ỹt – вирівняні рівні ряду динаміки,

а0 – вирівняний рівень собівартості,

а1 – середній щорічний приріст (або зниження) собівартості,

t – порядковий номер року.

Невідомі параметри а і а знаходять способом найменших квадратів, розв’язуючи систему нормальних рівнянь

∑y = na0+ a1∑t;

∑yt = a0∑t +a1∑t,

де y – фактичні рівні ряду динаміки ( в нашому прикладі фактична собівартість),

n – кількість років у періоді, що вивчається.

Методику вирівнювання ряду динаміки розглянемо за даними про собівартість озимої пшениці. Потрібні дані для розв’язання системи рівнянь знаходяться нижче у таблиці 2.4.

Таблиця 2.4 – Вихідні дані для вирівнювання ряду динаміки собівартості озимої пшениці по прямій і по параболі другого порядку

| Роки | Фактична со-бівар-тість, грн | Номер року | Розрахункові величини | Вирівняне значення по прямій | Вирівняне значення по параболі | ||||

| y | T |

t2 |

t3 |

t4 |

Yt |

yt2 |

ỹt | ỹt’ | |

| 1999 | 28,52 | -2 | 4 | -8 | 16 | -57,04 | 114,08 | 40,11 | 25,83 |

| 2000 | 39,46 | -1 | 1 | -1 | 1 | -39,46 | 39,46 | 38,28 | 45,42 |

| 2001 | 52,44 | 0 | 0 | 0 | 0 | 0 | 0 | 36,45 | 50,73 |

| 2002 | 45,43 | 1 | 1 | 8 | 1 | 45,43 | 45,43 | 34,62 | 41,76 |

| 2003 | 16,4 | 2 | 4 | 1 | 16 | 32,8 | 65,6 | 32,79 | 18,51 |

| ∑ | 182,25 | 0 | 0 | 0 | 34 | -18,27 | 264,57 | 182,25 | 182,25 |

Переносимо підсумкові дані з табл. 2.4 в систему рівнянь:

182,25 = 5a0,

-18,27 = 10а1.

Звідси а0= 36,45, а1= -1,83.

Отже, рівняння прямої лінії, яке характеризує динаміку собівартості озимої пшениці, матиме такий вигляд:

ỹt = 36,45 – 1,83t.

Це означає, що в 1998 році, тобто в році, який передує досліджуваному періоду, вирівняна собівартість 1ц озимої пшениці становила 36,45 грн, а середня собівартість щорічно зменшується на 1,83 грн.

Підставляючи в отримане рівняння по черзі значення t, дістанемо вирівняний (теоретичний) динамічний ряд собівартості озимої пшениці:

ỹt1999= 36,45 – 1,83(-2) = 40,11,

ỹt2000=36,45 – 1,83(-1) = 38,28,

ỹt2001=36,45 – 1,83*0 = 36,45,

ỹt2002=36,45 – 1,83*1 = 34,62,

ỹt2003=36,45 – 1,83*2 = 32,79.

Вирівняні значення рівнів ряду динаміки наведено в табл. 2.4 .

Для вирівнювання рядів динаміки по параболі другого порядку необхідно рівняння:

ỹt’ = a0+a1t+a2t2,

де ỹt – вирівняні рівні ряду динаміки,

а0 – вирівняний рівень собівартості,

а1 – середній щорічний приріст ( або зниження) рівня,

а2 – середнє прискорення або сповільнення зростання ( зниження) рівня досліджуваного явища,

t – порядковий номер дат.

Невідомі параметри а , а , а знаходять розв’язанням системи рівнянь:

∑y = na0+a1∑t +a2∑t,

∑yt = a0∑t +a1∑t2+a2∑t3,

∑yt = a0∑t2+a1∑t3+a2∑t4,

де y - фактичні рівні ряду динаміки,

n - кількість дат.

Переносимо дані з табл. 2.4 у систему рівнянь з трьома невідомими параметрами:

182,25 = 5а0+10а2 ,

-18,27 = 10а1,

264,57 = 10а0+34а2 .

Звідси а1= -1,83, а невідомі параметри а0 і а2 знаходимо з наступної системи рівнянь:

182,25 = 5а0+10а2,

264,57 = 10а0+34а2.

Розв’язав дану систему, отримуємо значення параметру а2= -7,14, а значення параметру а знаходимо підставляючи значення а в перше рівняння даної системи, тоді а0= 50,73.

Це означає, що в 1998р., який передує досліджуваному періоду, вирівняна собівартість озимої пшениці становила 50,73 грн, середнє абсолютне зниження рівня собівартості складає – 1,83, середнє прискорення зниження рівня собівартості озимої пшениці складає –7,14.

Підставляючи в рівняння ỹt = 50,73 –1,83t – 7,14t2 по черзі значення для відповідного року, дістанемо вирівняні (теоретичні) значення рівнів собівартості озимої пшениці:

ỹt’1999 =50,73 – 1,83(-2) – 7,1484 = 25,83,

ỹt’2000 =50,73 – 1,83(-1) – 7,14*1 = 45,42,

ỹt’2001 =50,73 – 1,83*0 – 7,14*0 = 50,73,

ỹt’2002= 50,73 – 1,83*1 – 7,14*1 = 41,76,

ỹt’2003= 50,73 – 1,83*2 – 7,14*4 = 18,51.

Вирівнянні значення рівнів ряду динаміки наведено в табл. 2.4. Розрахунки по параболі показали, що абсолютний приріст собівартості озимої пшениці значно відрізняються один від одного. Існує тенденція як стрімкого зростання показника у 1999-2001 роках, так і стрімкого спаду у 2002 і 2003 р.р.

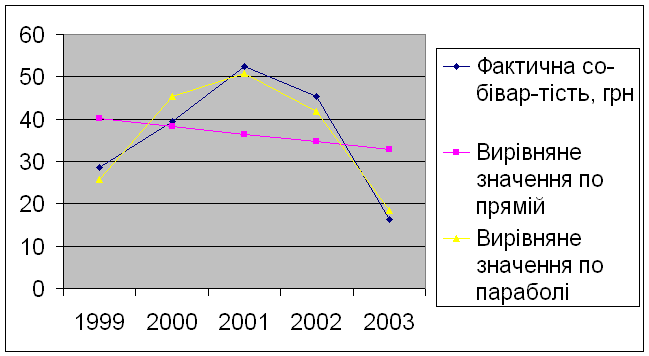

Для того, щоб прослідити тенденції зміни собівартості озимої пшениці більш наочно розглянемо на малюнку 2.1, який зображено нижче.

Рисунок 2.1 – Зміна собівартості озимої пшениці в цілому, по прямій і по параболі

Для узагальнюючої характеристики динаміки собівартості розраховується:

Середній абсолютний приріст – показує, на скільки одиниць в середньому щорічно підвищувались (зменшувались) рівні ряду динаміки:

![]()

![]() ,

,

де ![]() Y – середній абсолютний приріст;

Y – середній абсолютний приріст;

![]() Yл – ланцюгові абсолютні прирости;

Yл – ланцюгові абсолютні прирости;

m – кількість ланцюгових абсолютних приростів;

Yn - останній рівень ряду динаміки;

Y0 - базисний рівень ряду динаміки;

n – кількість рівнів ряду динаміки.

Середній темп приросту (у відсотках) – показує, скільки в середньому відсотків складає кожний поточний рівень від попереднього. Для розрахунку використовується формула середньої геометричної; в підкореневому виразі темпи росту доцільно представляти в коефіцієнтах:

,

,

де ![]() - середній темп

приросту;

- середній темп

приросту;

m – кількість ланцюгових темпів приросту;

Tp1…m- темпи росту ланцюгові ( у коефіцієнтах);

Yn – останній рівень ряду динаміки;

Y0 – базисний рівень ряду динаміки.

Середній темп приросту – показує, на скільки відсотків в середньому збільшувався (зменшувався) кожний поточний рівень ряду порівняно з попереднім:

![]()

![]()

де ![]() - середній темп приросту;

- середній темп приросту;

![]() - середній темп росту

(у відсотках).

- середній темп росту

(у відсотках).

Середнє абсолютне значення 1% приросту – показує середню інтенсивність збільшення (якщо середній абсолютний прирост додатній) або зменшення (якщо середній абсолютний приріст від ємний) рівнів ряду динаміки:

![]()

де ![]() - середнє абсолютне

значення 1% приросту;

- середнє абсолютне

значення 1% приросту;

![]() - середній абсолютний

приріст;

- середній абсолютний

приріст;

![]() - середній

темп приросту.

- середній

темп приросту.

Підставивши дані по собівартості озимої пшениці у вищенаведені формули, отримуємо, що: середній абсолютний приріст дорівнює –3,03 (це каже про те, що собівартість в середньому щорічно зменшувалась на 3,03грн);середній темп росту – 87% ( це вказує на те, що в середньому 87% складає кожний поточний рівень від попереднього); середній темп приросту дорівнює -13% (це показує, що в середньому на 13% зменшувався кожний поточний рівень собівартості порівняно з попереднім); середнє абсолютне значення 1% приросту – 0,23 ( 0,23 – це середня інтенсивність збільшення собівартості).

Так як закінчили описання показників ряду динаміки, згладжування ряду динаміки за допомогою ковзної середньої та аналітичне вирівнювання рядів динаміки способом найменших квадратів, тобто по прямій і по параболі, для собівартості озимої пшениці, то переходимо до описання вище сказаного для собівартості соняшнику.

Таблиця 2.5 – Динаміка собівартості 1ц соняшника в ТОВ “Шевченко”

| Роки | Собівартість, грн. | Абсолютний приріст, грн | Темп зростання, % | Темп приросту, % | Абсолют-не значен-ня 1% приросту | |||||

| Ланцюговий | Базисний | Ланцюговий | Базисний | Ланцюговий | Базисний | |||||

| 1999 | 28,64 | --- | --- | --- | 100 | --- | --- | --- | ||

| 2000 | 41,46 | 12,82 | 12,82 | 144,76 | 144,76 | 44,76 | 44,76 | 0,28 | ||

| 2001 | 55,43 | 13,97 | 26,82 | 133,69 | 193,54 | 33,69 | 93,54 | 0,41 | ||

| 2002 | 40,27 | -15,16 | 11,63 | 72,65 | 140,61 | -27,35 | 40,61 | 0,55 | ||

| 2003 | 21,53 | -18,74 | -7,11 | 53,46 | 75,17 | -46,54 | -24,83 | 0,4 | ||

Дані табл.2.5 показують, що за 1999 – 2003 р.р. собівартість соняшника у 2003 році найменша. Абсолютне значення 1% приросту збільшилось з 0,28 грн у 2000 р. до 0,55 грн у 2002р. Абсолютний приріст собівартості як ланцюговий, так і базисний у 2001р. найбільший. Ланцюговий темп зростання і приросту собівартості у 2000 році найбільший і складає 144,76% і 44,76% відповідно, а базисний темп зростання і приросту найбільший у 2001 році. Всі вище перераховані показники найбільші як для озимої пшениці, так і для соняшника в однакових роках. Це каже про те, що в даних роках господарство понесло значні витрати для вирощування цих культур.

Розглянемо зміну собівартості 1ц соняшнику способом середньої ковзної, що наведена в табл.2.6.

Таблиця 2.6 – Тенденція зміни динаміки собівартості 1ц соняшнику в ТОВ “Шевченко” методом трьохрічної ковзної

| Роки | Собівартість, грн. | Період | Сума трьохрічної ковзної | Сума середньої трьохрічної ковзної |

| 1999 | 28,64 | ------ | ---- | ---- |

| 2000 | 41,46 | 1999 –2001 | 125,53 | 41,84 |

| 2001 | 55,43 | 2000 – 2002 | 137,16 | 12,39 |

| 2002 | 40,27 | 2001 – 2003 | 117,23 | 39,08 |

| 2003 | 21,53 | ------ | ---- | ---- |

Так як спосіб ковзної середньої є недоцільним, тому що не дає рядів, які б замінювали всі вихідні фактичні рівні вирівняними, тому розглянемо вирівнювання собівартості 1ц соняшника по прямій і по параболі другого порядку. Для цього необхідно заповнити наступну таблицю 2.7, що розташована нижче.

Робимо вирівнювання по прямій, вигляд якої вже був вказаний вище, тому невідомі показники а0 і а1 знаходимо розв’язуючи систему рівнянь, загальний вигляд якої вже був показаний вище, і тому переносимо дані з табл.2.6 в систему рівнянь і маємо:

187,33 = 5а0,

-15,41 = 10а1.

Звідси показники а0= 37,47 і а1= -1,54.

Таблиця 2.7 – Вихідні дані для вирівнювання ряду динаміки собівартості 1ц соняшнику по прямій і по параболі другого порядку

| Роки | Собівартість, грн. | Номер року |

Розрахункові величини |

Вирівняне значення по прямій | Вирівняне значення по параболі | ||||

| Y | T |

T2 |

t3 |

t4 |

yt |

yt2 |

ỹt | ỹt’ | |

| 1999 | 28,64 | -2 | 4 | -8 | 16 | -57,28 | 114,56 | 40,55 | 27,37 |

| 2000 | 41,46 | -1 | 1 | -1 | 1 | -41,46 | 41,46 | 39,01 | 45,6 |

| 2001 | 55,43 | 0 | 0 | 0 | 0 | 0 | 0 | 37,47 | 50,65 |

| 2002 | 40,27 | 1 | 1 | 1 | 1 | 40,27 | 40,27 | 35,93 | 42,52 |

| 2003 | 21,53 | 2 | 4 | 8 | 16 | 43,06 | 86,12 | 34,39 | 21,21 |

| ∑ | 187,33 | 0 | 10 | 0 | 34 | -15,41 | 282,41 | 187,35 | 187,35 |

Отже, рівняння прямої лінії, яке характеризує динаміку собівартості соняшнику матиме такий вигляд:

ỹt = 37,47 – 1,54t.

Це означає, що в 1998 році, тобто в році, який передує досліджуваному, вирівняна собівартість соняшнику становила 37,47 грн, а середнє щорічне зниження собівартості дорівнює 1,54 грн.

Підставляємо по черзі в рівняння, наведене вище, по черзі t, дістанемо вирівняний ( теоретичний) динамічний ряд собівартості соняшнику:

ỹt1999= 37,47 –1,54(-2) = 40,55,

ỹt2000= 37,47 – 1,54(-1) = 39,01,

ỹt2001= 37,47 – 1,54*0 = 37,47,

ỹt2002= 37,47 – 1,54*1 = 35,93,

ỹt2003= 34,39 – 1,54*2 = 34,39.

Вирівняні значення рівнів ряду динаміки наведено в табл. 2.6.

Далі як і по озимій пшениці розглядаємо вирівнювання собівартості соняшнику за рівнянням параболи, яке вже було наведене вище, тому знаходимо невідомі параметри а0, а1, а2 розв’язанням системи рівнянь, загальний вигляд якої наведений вище, і тому маємо таку систему рівнянь:

187,33 = 5а0+10а2,

-15,41 = 10а1,

282,41 = 10а0+34а2 .

Розв’язав цю систему рівнянь, бачимо, що показники а0= 50,65, а1= -1,45, а2= -6,59.

Отже, рівняння параболи другого порядку, яке характеризує динаміку собівартості соняшнику, матиме вигляд:

ỹt’= 50,65 – 1,54t – 6,59t2.

Це означає, що в 1998 р., тобто в році, який передує досліджуваному періоду, вирівняна собівартість соняшнику становила 50,65 грн, середнє абсолютне зниження рівня собівартості дорівнює –1,54 грн, а середнє прискорення зниження рівня собівартості соняшника складає –6,59.

Підставляючи в дане рівняння по черзі значення для відповідного року, дістанемо вирвняні ( теоретичні) рівні собівартості соняшнику:

ỹt’1999= 50,65 – 1,54(-2) – 6,59*4 = 27,37,

ỹt 2000 = 50,65 – 1,54(-1) – 6,59*1 = 45,6,

ỹt’2001= 50,65 – 1,54*0 – 6,59*0 = 50,65,

ỹt’2002= 50,65 – 1,54*1 – 6,59*1 = 42,52,

ỹt’2003= 50,65 – 1,54*4 – 6,59*4 = 21,21.

Вирівняні значення рівнів ряду динаміки наведено в табл. 2.6. Розрахунки показали, що абсолютний приріст собівартості соняшнику, як і озимої пшениці, значно відрізняються один від одного.Також існує тенденція як стрімкого зростання показника у 1999-2001 р.р., так і стрімкого спаду у 2002 і 2003 роках.

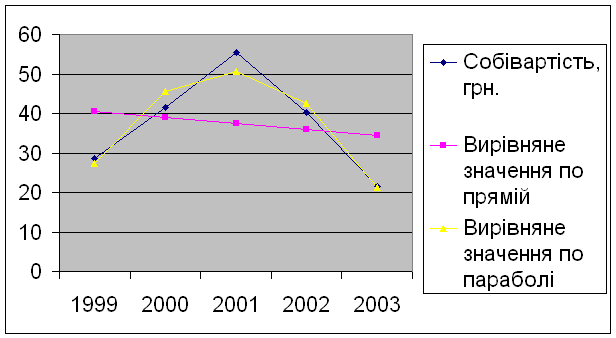

Тенденції зміни собівартості соняшнику простежимо більш наочно на рисунку 2.2, який зображено нижче.

Для узагальнюючої характеристики динаміки собівартості розрахуєм також середній абсолютний приріст, середній темп росту, середній темп приросту, середнє абсолютне значення 1% приросту. Підставивши дані по собівартості соняшнику у формули для розрахунку цих показників, які були наведені вище, отримуємо, що: середній абсолютний приріст дорівнює –1,78 (це каже про те, що собівартість в середньому щорічно зменшувалась на 1,78грн);середній темп росту – 93% ( це вказує на те, що в середньому 93% складає кожний поточний рівень від попереднього); середній темп приросту дорівнює -7% (це показує, що в середньому на 7% зменшувався кожний поточний рівень собівартості порівняно з попереднім); середнє абсолютне значення 1% приросту – 0,25 ( 0,25 – це середня інтенсивність збільшення собівартості).

Рисунок 2.1 – Зміна собівартості соняшнику в цілому, по прямій і по параболі

2.3 Структура собівартості 1ц озимої пшениці і соняшнику

Для того, щоб детальніше знати від чого залежить собівартості озимої пшениці та соняшнику, розглянемо їх структуру собівартості, яку характеризують економічні елементи витрат та (або) статті витрат, що включаються в загальні витрати . Тому для цього розглянемо наступні таблиці. Але для їх розглядання слід уяснити такі показники: темп приросту витрат, що вже визначали в рядах динаміки тільки для собівартості взагалі, і вплив статей витрат на зміну собівартості, яка визначається як добуток темпу витрат по статті та в цілому і питомої ваги статей витрат в структурі собівартості 1ц за базисний рік поділений на 100, тобто визначається за такою формулою:

![]() Zст =

Zст =![]() ;

;

де ![]() Zст – рівень впливу статті витрат на

зміну собівартості 1ц продукції, %

Zст – рівень впливу статті витрат на

зміну собівартості 1ц продукції, %

Тпр – темп приросту витрат по статті в цілому, %

К0 - питома вага статті витрат в структурі собівартості 1ц за базисний рік, %

Таблиця 2.8 – Структура собівартості 1ц озимої пшениці

| Статті витрат | Витрати на 1ц | Темп приросту витрат , % | Вплив статей витрат на зміну собівартості, % | |||

| 1999 | 2003 | |||||

| Грн.. | % | Грн.. | % | |||

|

Z0 |

K0 |

Z1 |

K1 |

Tпр |

|

|

| Оплата праці | 2,04 | 7,15 | 3,81 | 23,23 | 86,76 | 6,2 |

| Насіння | 2,41 | 8,45 | 3,83 | 23,35 | 58,92 | 4,98 |

| Добрива | 4,13 | 14,48 | 1,01 | 6,16 | -75,54 | -10,94 |

| Паливо | 3,16 | 11,08 | 4,95 | 30,18 | 56,65 | 6,28 |

| Накладні витрати | 4,92 | 17,25 | 0,5 | 3,05 | -89,84 | -15,49 |

| Інші | 11,86 | 41,59 | 2,3 | 14,03 | -80,61 | -33,53 |

| Всього | 28,52 | 100 | 16,4 | 100 | -42,5 | -42,5 |

З наведених даних бачимо, що найбільш питому вагу у 2002 році займає паливо, так як в цьому році були великі ціни на нього, а 1999 році найбільш питому вагу мають інші витрати. Найбільший темп приросту витрат по оплаті праці, тому що необхідно було багато працівників для збору врожаю, так як він був високий. Найменшу питому вагу, не враховуючи накладні рахунки, мають добрива, тому господарство не мало коштів на їх придбання. На збільшення собівартості особливо впливають оплата праці та пальне, а на її зменшення – накладні рахунки та інші витрати.

Переходимо до розглядання структури собівартості 1ц соняшнику.

Таблиця 2.9 – Структура собівартості 1ц соняшнику

| Статті витрат | Витрати на 1ц | Темпи приросту витрат, % | Вплив статей витрат на зміну собівартості, % | |||

| 1999 | 2003 | |||||

| Грн | % | Грн.. | % | |||

|

Z0 |

K0 |

Z1 |

K1 |

Tпр |

|

|

| Оплата праці | 5,58 | 19,48 | 9,42 | 43,75 | 68,82 | 13,41 |

| Насіння | 0,23 | 0,8 | 2,32 | 10,78 | 908,7 | 7,27 |

| Добрива | 3,79 | 13,23 | 0,81 | 3,76 | -78,63 | -10,39 |

| Паливо | 4,78 | 16,69 | 5,23 | 24,29 | 9,41 | 1,57 |

| Накладні витрати | 3,48 | 12,15 | 2,18 | 10,13 | -37,36 | -4,53 |

| Інші | 10,78 | 37,65 | 1,57 | 7,29 | -85,44 | -32,16 |

| Всього | 28,64 | 100 | 21,53 | 100 | -24,83 | -24,83 |

Виходячи з підрахованих показників, що наведені в таблиці 2.9, можна сказати, що у 1999 році найбільшу питому вагу мають інші витрати. А в 2003 році найбільш питому вагу має оплата праці, яка також має темп приросту 68,82 % , тому що прополка здійснювалась вручну, так як не застосовувалися гербіциди ( не було коштів на їх придбання). Найменшу питому вагу у 1999р. має насіння, що не скажеш про його темп приросту, тому що у 2003 році були великі ціни на нього. Також паливо має немалу питому вагу в статтях витрат як у 1999, так і у 2003 роках. Як видно з таблиці, що на збільшення собівартості впливає, в першу чергу, оплата праці, а потім насіння, а на її зменшення впливають добрива, накладні та інші витрати.

2.4 Індексний аналіз досліджуваного явища

Перш ніж почати розгляд індексного аналізу необхідно уяснити що таке індекс. Індексом у статистиці називається відносний показник, що характеризує зміну рівня певного явища порівняно з іншим того самого явища, прийнятого за базу порівняння.

За допомогою індексів вивчають рівні різних економічних явищ у часі й просторі, визначають узагальнюючу величину планових завдань і оцінюють рівень виконання плану по групі різнорідних продуктів, галузі або підприємству в цілому, розкладають складну економічну сукупність на складові частини для визначення зміни загального рівня явища за рахунок окремих факторів, виявляють вплив структурних зрушень на результативні показники.

При обчисленні індексів розрізняють базисний і звітний періоди. Базисним називається період, з рівнем якого здійснюють порівняння, а звітним – період, рівні якого порівнюються. Відповідно розрізняють базисний і звітний показники.

Індекси показують, у скільки разів ( на скільки процентів ) рівень звітного періоду нижчий за рівень базисного періоду. Якщо індекс більший за одиницю або вищий за 100%, то це свідчить про те, що рівень у звітному періоді підвищився, а якщо індекс менший за одиницю або нижчий за 100%, то це свідчить про зменшення рівня у звітному періоді порівняно з базисним періодом. За допомогою індексів можна охарактеризувати зміну різноманітних показників, таких як: зміна врожайності, заробітної платні, собівартості, об’єму випущеної продукції і т. ін.

Для того, щоб докладно висвітлити характер розвитку суспільно-економічних явищ і проаналізувати його, статистика використовує систему індексів.

Залежно від бази порівняння індекси поділяють на динамічні, виконання плану і територіальні. Динамічні індекси характеризують відносні зміни складних суспільних явищ у часі. Планові індекси використовують для визначення відносної величини планового завдання і узагальнюючої характеристики рівня виконання плану. Територіальні індекси показують співвідношення явищ у просторі.

Залежно від об’єкта дослідження розрізняють індекси об’ємних і якісних показників. Індекси об’ємних показників характеризують зміни об’єму явища, наприклад фізичного обсягу продукції, розміру і структури посівних площ, поголів’я тварин тощо. Індекси якісних показників показують зміни ознак, властивостей одиниць сукупностей. До цієї групи належать індекси цін, продуктивності праці, собівартості продукції і т. ін.

За ступенем охоплення елементів досліджуваного явища поділяють на індивідуальні, групові і загальні. Індивідуальні індекси виражають співвідношення величин якого-небудь окремого явища складної сукупності. Ці індекси є звичайними відносними величинами – коефіцієнтами зростання (зниження). Групові індекси зміни частини (групи) елементів складної сукупності. Загальні (зведені) індекси характеризують зміни складного економічного явища, що включає окремі елементи, які не можна підсумувати.

Також розрізняють індекси фіксованого та змінного складу. Індекси змінного складу відображують вплив на динаміку середніх рівнів зміни усередненої ознаки і структури явища. Індекси фіксованого складу показують зміну середнього показника тільки за рахунок зміни усередненої ознаки в окремих одиницях сукупності.

За допомогою індексного методу аналізу оцінюють вплив окремих факторів на зміну результативного показника у відносному і абсолютному виразі. Аналізуючи собівартість сільськогосподарської продукції, порівнюють фактичний рівень собівартості з плановим, вивчають її динаміку, а також встановлюють вплив окремих факторів на собівартість продукції. В нашому випадку – це вплив розміру валового збору (кількісна ознака) та собівартість 1ц даного валового збору (якісна ознака) на валові витрати. Для цього обчислюють індивідуальні і загальні індекси.

Для проведення індексного аналізу необхідно заповнити таблицю, яка наведена на попепредній сторінці.

Індивідуальний індекс собівартості продукції визначають за формулою:

I=![]()

- для озимої пшениці:

I=![]() =0,575 чи 57,5%;

=0,575 чи 57,5%;

- для соняшнику:

I=![]() = 0,752 чи 75,2%.

= 0,752 чи 75,2%.

Загальний індекс виробничих витрат обчислюють за такою формулою:

Iqz = =

=![]() чи 51,8%

чи 51,8%

Оскільки обсяг виробничих витрат залежить від кількості виробленої продукції і собівартості одиниці продукції, то загальний індекс можна розкласти на такі індекси:

- обсягу продукції, тобто індекс зміни виробничих витрат за рахунок валового збору:

Iq= =

=![]() чи 88,03%

чи 88,03%

- собівартості продукції, тобто індекс фіксованого складу, який показує зміну валових витрат за рахунок собівартості культур:

Iz= =

=![]() чи 58,9%

чи 58,9%

Приріст (зниження) виробничих витрат визначають як різницю між витратами у звітному і базисному періодах:

![]() Iqz=

Iqz= ![]() тис.грн)

тис.грн)

у тому числі за рахунок зміни обсягу виробленої продукції:

![]() Iq=

Iq= ![]() 1225-1391,5=-166,5(тис.грн)

1225-1391,5=-166,5(тис.грн)

зміни собівартості одиниці продукції:

![]() Iz=

Iz= ![]() 721,6-1225=-503,4(тис.грн)

721,6-1225=-503,4(тис.грн)

Обчислені індивідуальні індекси показують, що фактична собівартість 1ц озимої пшениці порівняно з базисною зменшилась на 42,5%, соняшнику – на 24,8%.

В цілому по всій продукції фактичні витрати виробництва порівняно з базисним зменшились на 48,2% або на 669,9 тис.грн. При цьому за рахунок зменшення обсягу валового збору на 12% виробничі витрати знизились на 166,5 тис.грн, а за рахунок зниження собівартості продукції на 41,1% досягнуто економії коштів 503,4 тис.грн

Динаміка обсягу валових витрат у фактичній собівартості зумовлена взаємною зміною кількості валового збору продукції і собівартості на неї. Тому індекс фізичного обсягу валового збору і індекс собівартості є вимірниками впливу цих факторів у загальній динаміці обсягу валових витрат. Математично цю систему взаємопов’язаних індексів можна записати так:

Iqz= Iq *Iz

І називається ця система балансовою ув’язкою.

Отже, індекс обсягу валових витрат дорівнює добутку індексу фізичного обсягу валового збору на індекс собівартості.

Iqz=0,8803*0,589=0,518

Загальний індекс валових витрат дорівнює балансовій ув’язці, що підтверджує правильність розархунку загального індексу валових витрат.

Для більш детальнішого зв’язку між собівартостю і валовим збором, проведемо кореляційний аналіз собівартості даних культур з їх урожайністю.

2.5 Кореляційний аналіз озимої пшениці та соняшнику

Кореляційний аналіз – це метод кількісної оцінки взаємозалежностей між статистичними ознаками, що характеризують окремі суспільно-економічні явища і процеси.

За ступенем залежності одного явища від іншого розрізняють два види зв’язку: функціональний (повний) і кореляційний (неповний або статистичний).

Функціональним називається зв’язок, при якому кожному значенню факторної ознаки, що характеризує певне явище, відповідає одна або кілька значень результативної ознаки (функції).

При дослідженні взаємозалежності масових соціально-економічних явищ, які формуються під впливом різноманітних факторів, використовують кореляційні зв’язки, які носять імовірнісний характер. При кореляційному зв’язку немає суворої відповідності між значеннями залежних ознак: кожному певному значенню факторної ознаки відповідає кілька значень результативної ознаки.

За напрямом зв’язок між корелюючими величинами може бути прямим і зворотним. При прямому зв’язку факторна ознака змінюється в тому самому напрямі, що й результативна. Якщо із збільшенням факторної ознаки результативна ознака зменшується або, навпаки, із зменшенням факторної ознаки результативна ознака збільшується, то такий зв’язок називають зворотним.

За формою розрізняють прямолінійний і криволінійний кореляційний зв’язок. Прямолінійні кореляційні зв’язок характеризується рівномірним збільшенням або зменшенням результативної ознаки під впливом відповідної зміни факторної ознаки. При криволінійному кореляційному зв’язку рівним змінам середніх значень факторної ознаки відповідають нерівні зміни середніх значень результативної ознаки.

Статистично кореляційний аналіз складається з таких послідовних стадій: 1) встановлення і відбір найбільш істотних ознак для аналізу, 2) визначення напряму і форми зв’язку результативного і факторних показників та вибір типу математичного рівняння для аналізу зв’язків,

3) розрахунку характеристик кореляційної залежності, 4) статистичної оцінки вибіркових показників зв’язку.

Для даної роботи небідно встановити залежність між врожайністю озимої пшениці та соняшнику та їх собівартістю на протязі 5 років, тобто як врожайність впливає на собівартість.

Для цього обираємо аналіз прямолінійної залежності, яке визначається за допомогою такого рівняння:

y = а0+а1x,

де у – теоретичні значення результативної ознаки ( собівартості),

а0 – початок відліку,

а1 – коефіцієнт регресії(показує, на скільки одиниць змінюється результативна ознака при зміні факторної ознаки на одиницю)

х – значення факторної ознаки (врожайність).

Невідомі параметри а0 і а1 знаходять із системи рівнянь:

∑y = na0+a1∑x,

∑yx = a0∑x+a1∑x,

де n- кількість спостережень.

Розв’язавши дану систему рівнянь, за допомогою даних табл.2.11, що розташована нижче, отримуємо таке рівняння кореляційного зв’язку між собівартістю озимої пшениці і врожайністю:

у = 95,2 - 2,33х.

Економічний зміст цього рівняння такий: коефіцієнт регресії показує, що із збільшенням врожайності на 1 ц/га собівартість озимої пшениці зменшується в середньому на 2,33 грн.

Завданням кореляційного аналізу є визначення щільності зв’язку між корелюючими величинами. Кількісним показником щільності прямолінійного зв’язку є лінійний коефіцієнт парної кореляції, який обчислюють за формулою:

r =

де r – лінійний коєфіцієнт кореляції; Gx – середнє квадратичне відхилення факторної ознаки (врожайності); Gy – середнє квадратичне відхилення результативної ознаки (собівартості).

Таблиця 2.11 – Вихідні та розрахункові дані для обчислення параметрів рівня зв’зку між врожайністю і собівартістю озимої пшениці

| Номера року | Фактор-на ознака | Результа-тивна ознака | Розрахункові величини | Теоритичні значення ре-зультативної ознаки | ||

| Х | У |

х2 |

у2 |

х*у |

у=а0+а1х |

|

| 1 | 30,600 | 28,520 | 936,36 | 813,39 | 872,71 | 23,80 |

| 2 | 24,400 | 39,460 | 595,36 | 1557,09 | 962,82 | 38,27 |

| 3 | 22,500 | 52,440 | 508,25 | 2749,95 | 1179,90 | 42,70 |

| 4 | 18,500 | 45,430 | 342,25 | 2063,88 | 840,46 | 52,04 |

| 5 | 29,900 | 16,400 | 894,01 | 268,96 | 490,36 | 25,44 |

| Разом | 125,90 | 182,25 | 3274,23 | 7453,28 | 4346,25 | 182,25 |

| Середнє значення | 25,18 | 36,45 | 654,85 | 1490,66 | 869,25 | 36,45 |

| R | -0,8361 |

|

а0 |

95,1982 |

|

а1 |

-2,3331 |

|

Gy |

12,73 |

|

Gx |

4,56219 |

Використовуючі дані табл.2.11 і підставивши їх у вищенаведену формулу, обчислемо коефіцієнт кореляційної залежності собівартості озимої пшениці і врожайності, який дорівнює –0,84.

Таким чином, можна зробити висновок: коефіцієнт кореляції показує, що між врожайністю і собівартістю озимої пшениці за досліджені 5 років щільність зв’язку взагалі убуваюча.

Для оцінки значимості лінійного коефіцієнта кореляції використовується t-критерій (критерій Ст’юдента):

tфакт=

де tфакт – фактичне зачення критерію Ст’юдента;

r – лінійний коефіцієнт кореляції;

n – кількість спостережень.

Теоритичне значення t-критерію визначається за відповідними таблицями з урахуванням прийнятого рівня ймовірності та числа ступенів вільності n-2.

Якщо tфакт![]() tтеор , то величина коефіцієнта кореляції

вважається несуттєвою. Якщо tфакт tтеор

, то це

свідчить про вірогідність (суттєвість) коефіцієнта кореляції.

tтеор , то величина коефіцієнта кореляції

вважається несуттєвою. Якщо tфакт tтеор

, то це

свідчить про вірогідність (суттєвість) коефіцієнта кореляції.

Підставивши дані по озимій пшениці у формулу, отримуємо фактичне значення критерію Ст’юдента, який дорівнює 2,6782, а теоритичне значення (з довідника) дорівнює 3,1825. Якщо порівняти фактичне значення Ст’юдента з теоретичним, то видно, що фактичне значення менше ніж теоретичне, тому це свідчить про те, що величина коефіцієнта кореляції несуттєва.

Для визнання, яка частина загальної варіації результативнлї ознаки обумовлюється зміною факторної ознаки, розраховується коефіцієнт детермінації:

D = r *100%.

Підставивши дані у формулу для собівартості озимої пшениці, маємо коефіцієнт детермінації, який дорівнює 68,89%. Він показує, що зміна собівартості озимої пшениці на 68,89% залежить від зміни врожайності і тільки на 31,11% від впливу інших факторів.

Таблиця 2.12 – Вихідні та розрахункові дані для обчислення параметрів рівня зв’язку між врожайністю і собівартістю соняшнику

| Номера року | Фактор-на ознака<633 > | |||||

| Номера року | Фактор-на ознака | Результа-тивна ознака | Розрахункові величини | Теоритичні значення ре-зультативної ознаки | ||

| х | у |

х2 |

у2 |

х*у |

у=а0+а1х |

|

| 1 | 15,600 | 28,640 | 243,36 | 820,25 | 446,78 | 41,39 |

| 2 | 14,200 | 41,460 | 201,64 | 1718,93 | 588,73 | 40,15 |

| 3 | 10,600 | 55,430 | 112,36 | 3072,48 | 587,56 | 36,95 |

| 4 | 10,600 | 40,270 | 112,36 | 1621,67 | 426,86 | 36,95 |

| 5 | 4,900 | 21,530 | 24,01 | 463,54 | 105,50 | 31,89 |

| Разом | 55,90 | 187,33 | 693,73 | 7696,88 | 2155,43 | 187,33 |

| Середнє значення | 11,18 | 37,47 | 138,75 | 1539,38 | 431,09 | 37,47 |

| r | 0,28281 |

|

a0 |

27,5353 |

|

a1 |

0,88826 |

|

Gx |

11,648 |

|

Gy |

3,70858 |

Так само, як і для озимої пшениці, отримуємо рівняння кореляційного залежністі між собівартістю соняшнику і врожайністю, тільки за допомогою даних табл.2.12, що наведена нижче, яке має такий вигляд:

у = 27,53 + 0,89х.

Економічний зміст даного рівняння такий: коефіцієнт регресії показує, що із збільшенням врожайності на 1 ц/га собівартість соняшнику збільшується в середньому на 0,89 грн.

Використовуючі дані табл.2.12 і підставивши їх у формулу для розрахунку коефіцієнту кореляції, отримуємо коефіцієнт кореляції, який дорівнює 0,28, тобто між урожайністю та собівартістю даної культури за досліджені п’ять років щільність зв’язку дуже слабка.

Для оцінки значимості лінійного коефіцієнта кореляції розраховуємо фактичне значення критерію Ст’юдента, підставивши у відповідну формулу дані по соняшнику. Звідси фактичне значення дорівнює 0,5046, а теоритичне значення (з довідника) дорівнє 3,1825. Порівнюючі ці значення, можна зробити висновки, що фактиччне значення менше ніж теоритичне. Це свідчить про те, що величина коефіцієнта кореляції вважається несуттєвою.

Коефіцієнт детермінації для собівартості соняшнику дорівнює 7,84%, який отримали підставивши дані у вищенаведену формулу. Він показує, що зміна собівартості соняшнику тільки на 7,84 залежить від зміни врожайності та аж на 92,16% від впливу інших факторів.

РОЗДІЛ 3

ПРОГНОЗУВАННЯ СОБІВАРТОСТІ

Прогнозування роблять як по рядам динаміки (по прямій і по параболі другого порядку), так і по кореляції.

Спочатку розглянемо прогнозування по рядам динаміки. Основою прогнозування по рядам динаміки є передбачення, що закономірність, яка діє в середині аналізуємого ряду динаміки, який виступає в якості бази прогнозування, зберігається надалі.

Точність прогнозування залежить від обгрунтування припущення про збереження направленості та ступені впливу тих факторів, які формували явища в попередньому періоді. Для того, щоб зробити прогноз, необхідно дослідити квадрат відхилення фактичного від вирівненого значень по прямій та параболі другого порядку.

Прогнозування собівартості проводимо також по двох культурах: озимої пшениці і соняшнику.

Для цього використовують дані з таблиці 3.1 і таблиці 3.2, що наведені нижче.

Так як сума квадратичного відхилення по параболі менш, ніж по прямій для прогнозування використовують рівняння по параболі. Для визначення можливого рівня економічного явища в рівняння підставляється t відповідно тому майбутньому періоду, для якого будується прогноз.

Прогнозування динаміки собівартості озимої пшениці у 2004 році t=3.

Так як рівняння параболи більш точне, то:

ỹt’= 50,73 – 1,83t – 7,14t,

ỹt’2004= 50,73 – 1,83*3 – 7,14*9 = -19,02.

Як видно, прогнозована собівартості по параболі має від’ємне значення, тоді робимо прогнозування по прямій:

ỹt = 36,45 – 1,83t,

ỹt2004= 36,45 – 1,83*3 = 30,96.

Звідси, собівартість озимої пшениці у 2004 році буде складати 30,96грн за 1ц.

Таблиця 3.1 – Розрахунок квадратів відхилень по даним собівартості озимої пшениці по прямій лінії та параболі другого порядку

| Роки | Фактична собівартість, грн.. | Поряд-ковий номер року | Вирівняна собівартість за рівнянням прямої, грн | Вирівняна собівартість за рівнянням параболи другого порядку, грн | Квадрат відхилення собівартості за рівнянням прямої | Квадрат відхилення собівартості за рівнянням параболи другого порядку |

| T | T | ỹt |

[ss2] ỹt |

(y - ỹt) | (y - ỹt’ ) | |

| 1999 | 28,52 | -2 | 40,11 | 25,83 | 134,33 | 7,23 |

| 2000 | 39,46 | -1 | 38,28 | 45,42 | 1,39 | 35,52 |

| 2001 | 52,44 | 0 | 36,45 | 50,73 | 255,68 | 2,92 |

| 2002 | 45,43 | 1 | 34,62 | 41,76 | 116,86 | 13,47 |

| 2003 | 16,4 | 2 | 32,79 | 18,51 | 268,63 | 4,45 |

| ∑ | 182,25 | 0 | 182,25 | 182,25 | 776,89 | 63,69 |

Отримана дискретна оцінка доповнюється границями інтервалу

ỹt![]() fL*Q∑t,

fL*Q∑t,

де fL – коефіцієнт довіри по критерію Ст’юдента

Q∑t – середньорічне відхилення, яке обчислюється за наступною формулою:

Q∑t = ,

,

де n –кількість рівнів ряду;

m – кількість параметрів рівняння.

Середньорічне відхилення собівартості озимої пшениці, підставивши дані в дану формулу, буде дорівнювати:

Qåt =![]() =4,61

=4,61

Майже завжди і в нашому випадку L=0,05, тоді fL=2,7764.

Тоді підставляємо f та середньорічне відхилення і визначаємо границі собівартості:

30,96![]() 3,1825*4,61

3,1825*4,61

30,96![]() 14,67, тобто

14,67, тобто ![]() .

.

Порівнюючи фактичне значення собівартості з її границями, тобто 45,63:30,96=1,47 і 16,29:30,96=0,0.53, отримуємо коефіцієнти, які свідчать про те, що відхилення прогнозування собівартості на рівні у сторону збільшення може бути на 47%, а у сторону зменшення теж на 47%.

Таке саме прогнозування, що описано вище, проводимо по собівартості соняшника.

Робимо прогнозування собівартості соняшника на 2004 рік, де t=3 по параболі другого порядку:

ỹt’= 50,65 – 1,54t – 6,59t,

ỹt’2004= 50,65 – 1,54*3 – 6,59*9 = -13,28.

Так як і в даному випадку собівартість теж має від’ємне значення, то робимо прогнозування по прямій:

ỹt = 37,47 – 1,54t,

ỹt2004= 37,47 – 1,54*3 = 32,85.

Собівартість соняшнику у 2003 році буде складати 32,85грн.

Отриману дискретну оцінку доповнюємо границями інтервалу. Коефіцієнт довіри по критерію Ст’юдента буде такий як і для собівартості озимої пшениці, тобто 2,7764, а середньорічне відхилення розрахуємо:

Qåt =![]() =3,9

=3,9

Таблиця 3.1 – Розрахунок квадратів відхилень по даним собівартості соняшнику по прямій лінії та параболі другого порядку

| Роки | Фактична собівартість, грн | Порядковий номер року | Вирівняна собівартість за рівнянням прямої, грн | Вирівняна собівартість за рівнянням параболи другого порядку, грн | Квадрат відхилення собівартості за рівнянням прямої | Квадрат відхилення собівартості за рівнянням параболи другого порядку |

| Y | T | ỹt |

[ss3] ỹt |

(y - ỹt) | (y - ỹt’) | |

| 1999 | 28,64 | -2 | 40,55 | 27,37 | 141,85 | 1,61 |

| 2000 | 41,46 | -1 | 39,01 | 45,6 | 6 | 17,14 |

| 2001 | 55,43 | 0 | 37,47 | 50,65 | 322,56 | 22,85 |

| 2002 | 40,27 | 1 | 35,93 | 42,25 | 18,83 | 3,92 |

| 2003 | 21,53 | 2 | 34,39 | 21,21 | 165,38 | 0,1 |

| ∑ | 187,33 | 0 | 187,35 | 187,35 | 654,62 | 45,62 |

Підставляємо дані і отримуємо границі собівартості соняшнику:

32,85 3,9*3.1825

32,85 12.41,

тобто ![]() .

.

Тоді порівнюємо фактичну собівартість з її границями, тобто 45,26:32,85 = 1,38 і 20,44:32,85 = 0,62.

Отримані показники свідчать про те, що собівартість на даному рівні може бути збільшена на 38% і зменшена на 38%.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Виходячі з економічної характеристики господарства, можна зробити висновок, що в цілому за 2003 рік економічні показники, які впливають на рівень рентабельності виробництва продукції рослинництва мають тенденцію до зростання, тому що воно мало прибуток у цьому році, в основному по рослинництву. Але наряду з цим є кв. У 2003 році зменшилась земля – як наслідок розпаювання, а також зменшилась чисельність робітників, але це зменшення призвело до підвищення деяких показників, таких як: навантаження на одного працездатного сільськогосподарських угідь та ріллі. Також такі коефіцієнти як: коефіцієнт оборотності, тривалість 1 оборота могли бути і меншими. Фондовіддача є також не значною, а фондомісткість навпаки завелика. Коефіцієнт використання річного робочого також міг би бути більший, хоча б такий як у 2002 році.

Другий розділ, який присвячений статистичному аналізу двох культур – озимої пшениці та соняшнику, дає змогу визначити, що при динаміці собівартості спостерігається збільшення її до 2001 року, а потім її зменшення. Це спостерігається і в фактичних даних, і в абсолютному прирості, і в темпі зростання, і темпі приросту, а також і в вирівнюванні па параболі другого порядку.

Зі структиру собівартості видно, що питому вагу в ній складають як для озимої пшениці, так і для соняшнику оплата праці та паливо. Розглядаючи у першому підрозділі рівень собівартості по всім культурам, що наявні в господарстві, можна сказати, що собівартість у 2003 році, майже всіх культур, значно менша ніж у 2002році, а у порівнянні з 1999 роком більша.

При індексному аналізі виявили, що виробничі витрати в цілому зменшились як за рахунок зменшення загального валового збору, так і за рахунок зменшення собівартості 1ц продукції.

При кореляційному аналізі виявили те, що між собівартістю озимої пшениці і її врожайності зв’язок убуваючий, а між собівартстю соняшнику і його врожайністю існує зв’язок, але дуже слабкий. А при розрахунку коефіцієнту детермінації виявилось, що собівартість озимої пшениці залежить на 68,89% від її врожайності, але собівартість соняшнику лише на 7,84% залежить від врожайності. Це каже про те, на скільки важко вирощувати соняшник в нашому регіоні.

Прогнозування собівартості на 2003 рік по параболі в нашому випадку було недоцільно, тому що собівартість обох культур була від’ємною, тому прогнозували по прямій. Для озимої пшениці зпрогнозована собівартість складає 30,96грн за 1ц, що коливається в границях від 16,29грн до 45,63грн, тобто собівартості може бути збільшена і зменшена на 47%, а для соняшнику 32,85грн за 1ц, що може коливатися в границях від 20,44грн до 45,26грн, тобто собівартість може бути збільшена і зменшена на 38%.

Виходячи із структури собівартості видно, що питома вага окремих статей витрат сягає і 1/5 всіх витрат, тому що не має коштів для того, щоб знизити ці витрати, наприклад, такі як оплата праці в собівартості соняшнику (закупка гербіцидів). Для того, щоб знизити ці витрати, підвищити врожайність необхідна підтримка держави для стимулювання сільськогосподарського виробництва.

Не дивлячись на те, що господарство має гарну організацію виробництва, треба все ж таки проводить аналіз структури собівартості провідних культур, які приносять прибуток, їх кореляційний аналіз, а також прогнозування цих культур, що в майбутньому буде закладанням гарного керування.

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Альбом наглядных пособий по сельскохозяйственной статистике с основами социально-экономической статистики. М.: Финансы и статистистика, 1991

2. Бурейко Л.М., загнітко Л.А. Статистика. Методичні рекомендації для виконання курсової роботи Кам’янець-Подільський, 1999

3. Гаркавий В.К. Статистика. Навчальний посібник. Київ: Вища школа, 1994

4. Гуткевич С.О. Статистика сільського господарства. Курс лекцій – Мелітополь, 1999

5. Иванов Ю.Н. Экономическая статистика, учебник Москва, Инфра-М, 2001

6. Кільдішев Г.С. та ін. Загальна теорія статистики. Підручник. М.: Статистика,1985

7. Кулін Кулініч О.І. Теорія статистики, навчальне видання. К-д центрально- украінське виробництво, 1995

8. Опря А.Т. Статистика. К. Урожай, 1997

9. Сиденко Ф.В., Стопов Г.Ю., Матвеева В.М. Статистика. Учебник. Москва: Дело и сервис, 2001.