Контрольная работа: Статистические данные о социально-экономических явлениях и процессах

Министерство образования Российской Федерации

КОНТРОЛЬНАЯ РАБОТА

Предмет: Теория статистики

Тема: СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ.

ГРУППИРОВКА И СВОДКА СТАТИСТИЧЕСКИХ ДАННЫХ О СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЯХ И ПРОЦЕССАХ. АБСОЛЮТНЫЕ ИОТОСИТЕЛЬНЫЕ ВЕЛИЧИНЫ

Подготовил:

Проверила:

город, год

СОДЕРЖАНИЕ

1. Основные формы, виды и способы статистического наблюдения

2. Сводка и группировка статистических данных

3. Абсолютные величины

4. Относительные величины

Резюме

СПИСОК ИСТОЧНИКОВ ИНФОРМАЦИИ

1. Основные формы, виды и способы статистического наблюдения

Статистическое наблюдение – это планомерный, научно организованный и, как правило, систематический сбор данных о явлениях и процессах общественной жизни путем регистрации заранее намеченных существенных признаков с целью получения в дальнейшем обобщающих характеристик этих явлений и процессов.

Статистическое наблюдение - это первая стадия всякого статистического исследования.

Формы организации статистического наблюдения:

· отчетность

· специальное статистическое наблюдение:

· перепись

· единовременный учет

· специальное статистическое обследование

Способы сбора данных статистического наблюдения:

· документальный

· опрос

· анкетный

· корреспондентский

· саморегистрация

· способ непосредственного наблюдения

отчетный

экспедиционный

Виды статистического наблюдения:

· по времени регистрации фактов:

· текущее

· периодическое

· единовременное

· по характеру охвата единиц совокупности:

· сплошное

· несплошное:

· обследование основного массива

· выборочное наблюдение

· монографическое обследование

Отчетность – организационная форма статистического наблюдения, при которой сведения поступают в статистические органы от предприятий, учреждений и организаций в виде обязательных отчетов об их деятельности. В отчетах содержатся основные учетно-статистические данные о состоянии и деятельности предприятий, учреждений и организаций всех форм собственности.

Специально организованное статистическое наблюдение проводится с какой-либо особой целью для получения данных, которые в силу тех или иных причин не собираются посредством отчетности, или для проверки, уточнения данных отчетности. Например, переписи населения, бюджетные обследования домашних хозяйств, опросы общественного мнения.

По частоте (срокам регистрации) наблюдение может быть непрерывным (текущим) и прерывным. Последнее подразделяется на периодическое и единовременное.

Текущим называют такое наблюдение, которое ведется непрерывно, и регистрация фактов производится по мере их свершения. Пример такого наблюдения – регистрация актов гражданского состояния: рождений, смертей, браков, разводов.

Периодическое – это наблюдение, которое повторяется через определенные, равные промежутки времени. Таковым является, в частности, ежеквартальное представление финансовых отчетов в налоговые службы.

Единовременным называется такое наблюдение, которое проводится по мере необходимости, время от времени, без соблюдения строгой периодичности или вообще проводится один раз и больше не повторяется. Примером такого рода наблюдения может служить учет товарных остатков и денежной наличности на момент денежной реформы.

Сплошным называется наблюдение, при котором обследованию подвергаются все без исключения единицы изучаемой совокупности (объекта наблюдения). Примером такого наблюдения являются переписи населения, при которых по основной программе обследованию подлежит все без исключения население страны.

Несплошное – это такое наблюдение, при котором обследованию подвергаются не все единицы совокупности, а только часть их. Применяется несколько видов несплошного наблюдения.

Главными из них являются выборочное наблюдение, монографическое обследование и метод основного массива.

Выборочным называют наблюдение, основанное на принципе случайного отбора тех единиц изучаемой совокупности, которые должны быть подвергнуты наблюдению. Выборочное наблюдение при правильной организации и проведении дает достаточно достоверные данные для характеристики изучаемой совокупности в целом. Во многих случаях им вполне можно заменить сплошной учет.

Монографическое обследование представляет собой детальное, глубокое изучение и описание отдельных, характерных в каком-либо отношении единиц совокупности. Монографическое исследование проводится с целью выявления имеющихся или намечающихся тенденций в развитии явления, для выявления имеющихся резервов, изучения опыта отдельных субъектов экономики и т.п.

Метод основного массива заключается в том, что обследованию подвергаются наиболее крупные единицы, которые вместе взятые имеют преобладающий удельный вес в совокупности по основному для данного исследования признаку (признакам). Единицы совокупности, обладающие незначительной величиной изучаемого признака, обследованию не подвергаются. Например, цены на продовольственных рынках могут регистрироваться лишь в крупных городах, где проживает большая часть населения России. По источнику сведений различают непосредственное наблюдение, документальное наблюдение и опрос.

Непосредственным называют такое наблюдение, при котором сами регистраторы путем непосредственного замера, взвешивания или подсчета устанавливают факт и на этом основании производят запись в формуляре наблюдения. Таковы, например, инвентаризация имущества, снятие остатков товаров в магазине и др.

Документальное наблюдение предполагает запись ответов на вопросы формуляра на основании соответствующих документов.

Примером такого наблюдения является сбор данных об успеваемости студентов вуза на основе зачетно – экзаменационных ведомостей.

Опрос – это наблюдение, при котором ответы на вопросы формуляра наблюдения записываются со слов опрашиваемого. Так проводятся, в частности, переписи населения. Основанием записи сведений о возрасте, семейном положении, образовании и т.д. служат ответы опрашиваемого.

В статистике применяются следующие способы собирания сведений: отчетный, экспедиционный, саморегистрация, анкетный, корреспондентский. Сущность отчетного способа заключается, как уже отмечалось, в представлении предприятиями, учреждениями и организациями статистических отчетов о своей деятельности в строго обязательном порядке.

Экспедиционный способ наблюдения заключается в том, что специально привлеченные и обученные работники посещают каждую единицу наблюдения и сами заполняют формуляр наблюдения. Этим способом собираются сведения при переписях населения.

При способе саморегистрации формуляры заполняют сами опрашиваемые. Обязанность специально привлеченных для получения информации сотрудников состоит в раздаче формуляров опрашиваемым, инструктаже их, сборе заполненных формуляров и проверке правильности их заполнения. Способ саморегистрации применяется для изучения так называемой маятниковой миграции – передвижения населения от места жительства до места работы и обратно.

Анкетный способ – это сбор статистических данных с помощью специальных вопросников, рассылаемых определенному кругу лиц или публикуемых в периодической печати. В современных условиях данный способ собирания сведений применяется очень широко, особенно в различных социологических обследованиях. Сущность корреспондентского способа наблюдения заключается в том, что статистические органы договариваются с определенными лицами, которые берут на себя обязательство вести наблюдение за какими-либо явлениями, процессами и в установленные сроки сообщать результаты наблюдений статистическим органам. Таким образом проводятся, в частности, экспертные оценки по конкретным вопросам социально – экономического развития страны.

При статистическом наблюдении необходимо, прежде всего, определить его объект и единицу.

Объектом статистического наблюдения называется совокупность, о которой должны быть собраны нужные сведения, например, совокупность жителей страны, промышленных предприятий, крестьянских хозяйств, коммерческих банков, высших учебных заведений и т.п.

Единицей наблюдения называют тот составной элемент объекта наблюдения, который является носителем признаков, подлежащих регистрации. Определение единицы наблюдения должно содержать указание ее важнейших отличительных признаков.

Единица наблюдения и объект в целом обладают множеством различных признаков. Все признаки учесть невозможно, а многие и не нужно. Перечень признаков, регистрируемых в процессе наблюдения, называется программой статистического наблюдения.

К программе наблюдения предъявляется ряд требований:

1) программа должна содержать существенные признаки, по возможности, непосредственно характеризующие изучаемое явление, его тип, основные черты, свойства;

2) в программу не следует включать второстепенные вопросы, так как они затрудняют сбор и обработку информации;

3) разрабатывая программу, необходимо стремиться к полноте собираемых сведений;

4) в программу наблюдения включают вопросы, на которые можно получить объективные и достаточно точные ответы;

5) в программу иногда следует включать вопросы контрольного характера, служащие целям проверки и уточнения собираемых сведений.

Одновременно с программой наблюдения должна составляться и программа разработки его материалов. Программа разработки показывает, какие именно данные следует собирать, и в каком виде оформлять результаты их обработки, другими словами, она позволяет уточнить программу наблюдения.

Для записи ответов на вопросы программы конструируется формуляр наблюдения. Формуляр наблюдения представляет собой особым образом разграфленный лист (листы) бумаги, в котором содержится перечень вопросов программы, свободные места для записи ответов на них, а также для записи шифров (кодов) ответов.

Формуляр содержит титульную и адресную части. В титульной части содержится наименование статистического наблюдения, указывается наименование органа, проводящего наблюдение, кем и когда утвержден этот формуляр, иногда и номер, присвоенный ему в общей системе формуляров наблюдений, осуществляемых данным органом статистики. В адресной части содержит точный адрес единицы или совокупности единиц наблюдения.

В формулярах статистического наблюдения указывается, в какие сроки, и в какие адреса должны высылаться заполненные формуляры, а также предусматриваются подписи лиц, ответственных за правильность содержащихся в них сведений. Обычно различают две системы статистического формуляра: бланк-карточку и бланк- список.

Бланком – карточкой называют формуляр, предназначенный для записи в нем ответов на вопросы программы только об одной единице наблюдения, а бланком – списком – формуляр о нескольких единицах наблюдения. К формуляру обычно дается инструкция. Инструкцией называют совокупность разъяснений и указаний, главным образом по программе статистического наблюдения.

Иногда в формуляре после вопроса сразу же даются некоторые варианты возможных ответов на него. Перечень возможных ответов на поставленный вопрос называется статистическим подсказом. Если приводится исчерпывающий перечень возможных ответов на вопрос, подсказ называется полным, если же указываются только некоторые из возможных ответов – неполным.

При организации статистического наблюдения необходимо решить вопрос о времени данного наблюдения. Период (срок) наблюдения – это время, в течение которого осуществляется регистрация единиц наблюдения по установленной программе.

Критическим моментом статистического наблюдения (как правило, переписи) называется момент времени, по состоянию на который производится регистрация собираемых сведений. Процесс регистрации сведений должен быть не слишком отдален от критического момента. Срок наблюдения, как правило, обозначается указанием даты (иногда и часа) начала и окончания наблюдения. В некоторых случаях добавляется указание и числа дней, в течение которых оно должно быть проведено.

Организационный план статистического наблюдения – это документ, в котором фиксируется решение важнейших вопросов подготовки и проведения статистического наблюдения с указанием конкретных сроков проведения намеченных мероприятий.

В организационном плане указываются:

1) объект наблюдения (дается его определение, описание, указываются отличительные признаки);

2) цели и задачи наблюдения; 3) органы наблюдения, осуществляющие подготовку и проведение наблюдения и несущие ответственность за эту работу;

4) время и сроки наблюдения;

5) подготовительные работы к наблюдению (в том числе порядок комплектования и обучения кадров, необходимых для проведения наблюдения);

6) порядок проведения наблюдения;

7) порядок приема и сдачи материалов наблюдения;

8) порядок получения и представления предварительных и окончательных итогов и др.

Место наблюдения – это место, где должна проводиться регистрация наблюдаемых фактов, где заполняются формуляры наблюдения. Вопрос о месте наблюдения обычно возникает при специально организованном наблюдении, если единицы объекта могут менять место своего пребывания (например, люди). Иногда устанавливаются особые места для регистрации, например ЗАГСы. Хотя ЗАГСы и не статистические органы, именно через них органы статистики ведут наблюдение за естественным движением населения – рождаемостью, смертностью, брачностью и разводимостью.

Точностью статистического наблюдения называют степень соответствия значения какого-либо признака, найденного посредством статистического наблюдения, действительному его значению. Расхождения между установленными статистическим наблюдением и действительными значениями изучаемых величин называются ошибками наблюдения. Они являются следствием неточностей при установлении и регистрации значений изучаемых признаков.

Различают несколько типов ошибок наблюдения. Ошибки регистрации образуются вследствие неправильного установления фактов в процессе наблюдения, или ошибочной их записи, или того и другого вместе.

Случайными называют ошибки регистрации, которые возникают вследствие случайных причин. Например, опрашиваемый мог оговориться, регистратор мог ослышаться или случайно переставить местами цифры.

Систематические ошибки регистрации действует в одном и том же направлении, и приводят к серьезным искажениям общих результатов статистического наблюдения. Систематические ошибки регистрации могут быть следствием сознательного, преднамеренного искажения фактов (например, в финансовой отчетности предприятий для сокрытия доходов от налогообложения).

Ошибки регистрации могут иметь место, как при сплошном, так и при несплошном наблюдении.

Ошибки представительности (репрезентативности) свойственны только несплошному наблюдению.

Отклонение величины изучаемого признака в отобранной для обследования части совокупности от его величины во всей совокупности называется ошибкой представительности (репрезентативности).

Случайные ошибки репрезентативности возникают в силу того, что совокупность отобранных на основе принципа случайности единиц наблюдения неполно воспроизводит совокупность в целом. Величина этой ошибки может быть оценена.

Систематические ошибки репрезентативности возникают вследствие нарушения принципа случайности отбора тех единиц изучаемой совокупности, которые должны быть подвергнуты наблюдению. Размеры этих ошибок обычно не поддаются количественному измерению.

По окончании наблюдения материалы, собранные в процессе его проведения, должны быть тщательно проверены. Проверка осуществляется с точки зрения а) полноты охвата объекта наблюдением и б) качества заполнения формуляров и других документов наблюдения. В последнем случае различают два вида контроля: логический и арифметический.

При контроле полноты охвата объекта наблюдения устанавливается, от всех ли единиц совокупности, подлежащих наблюдению, получены данные. Если обнаружена неполнота охвата объекта наблюдением, дальнейшие действия зависят от того, представляется возможным восполнение пробелов или нет.

Логический контроль состоит в сопоставлении между собой ответов на вопросы формуляра наблюдения и выяснения их логической совместимости. При обнаружении логически несовместимых ответов пытаются путем дальнейших сопоставлений с ответами на другие вопросы или каким-либо иным путем установить, какой из ответов является неправильным.

Арифметический контроль состоит в проверке различных расчетов, результаты которых приведены в формуляре наблюдения, в частности, итогов, вычисления процентов, расчетов средних величин и т.п.

Материалы (информация) получаемая в ходе статистического наблюдения должна отвечать двум требованиям: достоверность и сопоставимость.

Достоверность – это соответствие данных реальной действительности, тому, что есть на самом деле. Вся методика, организация и техника поведения статистического наблюдения должны быть направлены на обеспечение достоверности. Общими условиями обеспечения достоверности являются: полнота охвата изучаемой совокупности, полнота и точность регистрации данных по каждой единице совокупности. Данные по отдельным единицам наблюдения должны быть сопоставимы – сравнимы друг с другом, в противном случае невозможно их последующее обобщение. Сопоставимость данных обеспечивается единством сроков наблюдения, его программы, методов регистрации данных.

2. Сводка и группировка статистических данных

В результате первой стадии статистического исследования (статистического наблюдения) получают статистическую информацию, представляющую собой большое количество первичных, разрозненных сведений об отдельных единицах объекта исследования (например, информация о каждом гражданине страны при переписи населения: возраст, пол, национальность, образование и др.). Дальнейшая задача статистики заключается в систематизации этих материалов в определенном порядке и сводной характеристике всей совокупности фактов при помощи обобщающих показателей, отражающих сущность социально-экономических явлений и определенные статистические закономерности.

Статистическая сводка – это научно организованная обработка материалов наблюдения, включающая в себя систематизацию, группировку данных, составление таблиц, подсчет групповых и общих итогов, расчет производных показателей (средних, относительных величин). Она позволяет перейти к обобщающим показателям совокупности в целом и отдельных ее частей, осуществлять анализ и прогнозирование изучаемых процессов.

Проведение сводки включает 3 этапа:

- предварительный контроль материалов (проверка исходных данных);

- группировка данных по заданным признакам, определение производных показателей;

- оформление результатов сводки в виде статистических таблиц.

Под группировкой в статистике понимают расчленение единиц статистической совокупности на группы, однородные в каком-либо существенном отношении, и характеристику таких групп системой показателей в целях выделения типов явлений, изучения их структуры и взаимосвязей.

С помощью метода группировок решаются следующие задачи:

1) выделение социально-экономических типов явлений;

2) изучение структуры явления и структурных сдвигов, происходящих в нем;

3) выявление связи и зависимости между явлениями.

Результаты группировки оформляются в виде группировочных таблиц, делающих информацию обозримой.

По задачам систематизации данных различают типологические, структурные и аналитические группировки.

Типологическая группировка

Необходимость данной группировки обусловливается наличием качественных различий между изучаемыми явлениями.

Необходимо выделить в составе массового явления те части, которые однородны по качеству и условиям развития, в которых действуют одни и те же закономерности влияния факторов. В результате такой группировки выделяются социально-экономические типы. Типологические группировки предназначаются для выявления качественно однородных групп совокупностей, т.е. объектов, близких друг другу одновременно по всем группировочным признакам. Этот вид группировок в значительной степени определяется представлениями экспертов о том, какие типы явлений могут встретиться в изучаемой совокупности.

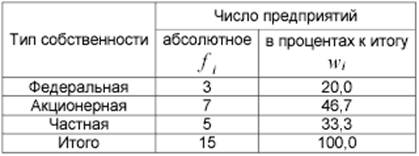

Примерами типологических группировок могут служить группировки хозяйственных объектов по формам собственности (табл. 2.1); населения по общественным группам; работников на занятых преимущественно физическим и преимущественно умственным трудом и т.д.

Таблица 2. 1

Группировка полиграфических предприятий одного из городов России по формам собственности

Структурная группировка

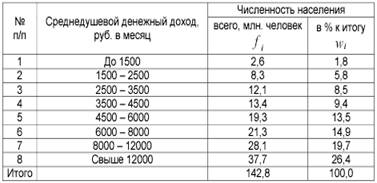

Структурной называется группировка, в которой происходит разделение однородной совокупности на группы, характеризующие ее структуру по какому-либо изменяющемуся признаку. С помощью таких группировок могут изучаться: состав населения по полу, возрасту, доходу (табл. 2.2), месту проживания; состав предприятий по численности занятых, стоимости основных фондов и т.д.

Таблица 2. 2

Группировка населения по величине среднедушевых денежных доходов за 2006 год

Решая вопрос о величине интервала групп (или, что то же, о числе групп), необходимо иметь в виду, что следует выбирать такое число групп, чтобы при этом не наблюдалось существенных отклонений от равномерного распределения внутри каждой группы.

Особо выделяют ряды распределения. Ряд распределения – это группировка, в которой для характеристики групп (упорядоченно расположенных по значению признака) применяется один показатель – численность группы. Другими словами, это ряд чисел, показывающий, как распределяются единицы некоторой совокупности по изучаемому признаку.

В зависимости от того, какой признак (количественный или качественный) взят за основу группировки данных, различают соответственно типы рядов распределения.

Если за основу группировки взят качественный признак, то такой ряд распределения называют атрибутивным (распределение по видам труда, по полу, по профессии, по религиозному признаку, национальной принадлежности и т.д.).

Если ряд распределения построен по количественному признаку, то такой ряд называют вариационным. Построить вариационный ряд – значит упорядочить количественное распределение единиц совокупности по значениям признака, а затем подсчитать числа единиц совокупности с этими значениями (построить групповую таблицу).

Выделяют три формы вариационного ряда: ранжированный ряд, дискретный ряд и интервальный ряд.

Ранжированный ряд – это распределение отдельных единиц совокупности в порядке возрастания или убывания исследуемого признака. Ранжирование позволяет легко разделить количественные данные по группам, сразу обнаружить наименьшее и наибольшее значения признака, выделить значения, которые чаще всего повторяются.

Другие формы вариационного ряда – групповые таблицы, составленные по характеру вариации значений изучаемого признака. По характеру вариации различают дискретные (прерывные) и непрерывные признаки.

Дискретный ряд – это такой вариационный ряд, в основу построения которого положены признаки с прерывным изменением (дискретные признаки). К последним можно отнести тарифный разряд, количество детей в семье, число работников на предприятии и т.д. Эти признаки могут принимать только конечное число определенных значений.

Дискретный вариационный ряд представляет таблицу, которая состоит из двух граф. В первой графе указывается конкретное значение признака, а во второй – число единиц совокупности с определенным значением признака.

Если признак имеет непрерывное изменение (размер дохода, стаж работы, стоимость основных фондов предприятия и т.д., которые в определенных границах могут принимать любые значения), то для этого признака нужно строить интервальный вариационный ряд.

Групповая таблица здесь также имеет две графы. В первой указывается значение признака в интервале «от – до» (варианты), во второй – число единиц, входящих в интервал (частота).

Частота (частота повторения) – число повторений отдельного варианта значений признака, обозначается f i , а сумма частот, равная объему исследуемой совокупности, обозначается

где m - число вариантов значений признака (число групп).

Очень часто таблица дополняется графой, в которой

подсчитываются накопленные частоты m k f S

(для k - ой группы), которые показывают, какое количество единиц совокупности имеет значение признака не большее, чем данное значение.

Частоты ряда f i могут заменяться частостями wi , выраженными в относительных числах (долях или процентах). Они представляют собой отношения частот каждого интервала к их общей сумме, т.е.:

Аналитическая группировка

Явления общественной жизни и отражающие их признаки тесно взаимосвязаны между собой. Группировка, выявляющая взаимосвязи между изучаемыми явлениями называется аналитической группировкой. Всю совокупность признаков можно разделить на две группы: факторные и результативные.

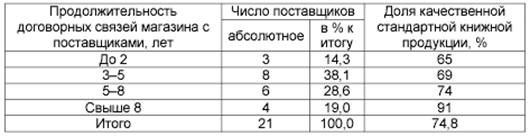

Факторными называются признаки, под воздействием которых изменяются другие – они и образуют группу результативных признаков. Взаимосвязь проявляется в том, что с возрастанием значения факторного признака систематически возрастает или убывает среднее значение признака результативного. В основу группировки кладется факторный признак, каждая выделенная группа характеризуется средними значениями результативного признака. Из таблицы 2.3 видно, что чем продолжительнее договорные связи магазина с поставщиками, тем выше качество поставляемой книжной продукции.

Таблица 2. 3

Группировка продолжительности договорных связей книжного магазина и качества продукции

Все рассмотренные группировки объединяет то, что единицы совокупности разделены на группы по какому-либо признаку. Если группы образованы по одному признаку, то группировка называется простой.

Комбинационной называется группировка, в которой расчленение совокупности на группы производится по двум и более признакам, взятым в сочетании. Сначала группы образуются по одному признаку, затем полученные группы делятся на подгруппы по другому признаку и т.д. В случае если группировка осуществляется не последовательно по отдельным признакам, а одновременно по комплексу признаков, ее называют многомерной.

Построение группировки начинается с определения состава группировочных признаков. Группировочным признаком называется признак, по которому проводится разбиение единиц совокупности на отдельные группы. В основание группировки могут быть положены как количественные (имеют числовое выражение), так и качественные (отражают состояние единицы совокупности) признаки.

Если число единиц совокупности n достаточно велико и их распределение близко к нормальному закону (распределение Гаусса), то для оценки числа групп можно использовать формулу Стерджесса:

![]()

(результат округляют до целого числа).

Если число групп определено или задано, остается решить вопрос о величине групповых интервалов. Интервал – это значения признака, лежащие в определенных границах. Интервалы группировок могут быть закрытыми и открытыми. Закрытыми называются интервалы, у которых имеется верхняя и нижняя границы. Открытые – это интервалы, у которых задана только одна граница: верхняя у первого, нижняя у последнего. Например: группы предприятий по числу работающих в них сотрудников (чел.): до 100, 100-200, 200-300, 300 и более. Если границы интервалов соседних групп совпадают, то нужно заранее определится, в какую группу будем относить единицы объекта с данным значением признака (чтобы избежать повторного счета).

При типологической группировке интервалы должны намечаться таким образом, чтобы они отграничивали социально-экономические типы, установленные на основе экономической теории.

Если интервалы равные, то

где xmax- максимальное значение признака, где xmin - минимальное

значение признака, h - длина интервала.

При анализе разнородных данных, например, при анализе материала, собранного в различные периоды времени, относящегося к различным отраслям народного хозяйства, возникает необходимость применения вторичной группировки.

Кроме того, методом вторичной группировки пользуются для того, чтобы показать интенсивность развития процессов и явлений в разнообразных условиях.

Вторичная группировка – образование новых групп на основе ранее сделанных группировок. Получение новых групп на основе имеющихся возможно двумя способами перегруппировки: путем укрупнения интервалов и на основе долевой перегруппировки.

Результаты группировочного материала оформляются в виде таблиц, где он излагается в наглядно-рациональной форме.

Статистическая таблица – это цифровое выражение итоговой характеристики всей наблюдаемой совокупности или ее составных частей по одному или нескольким существенным признакам.

Статистическая таблица содержит два элемента: подлежащее и сказуемое. Подлежащее статистической таблицы есть перечень групп или единиц, составляющих исследуемую совокупность единиц наблюдения. Сказуемое статистической таблицы – это цифровые показатели, с помощью которых дается характеристика выделенных в подлежащем групп и единиц.

Различают простые, групповые и комбинационные таблицы. В простых таблицах, как правило, содержится справочный материал, где дается перечень групп или единиц, составляющих объект изучения. При этом части подлежащего не являются группами одинакового качества, отсутствует систематизация изучаемых единиц. Сказуемое этих таблиц содержит абсолютные величины, отражающие объемы изучаемых процессов.

Групповые и комбинационные таблицы предназначены для научных целей, где, в отличие от простых таблиц, в сказуемом – средние и относительные величины на основе абсолютных величин.

Групповая таблица – это таблица, где статистическая совокупность разбивается на отдельные группы по какому-либо одному существенному признаку, при этом каждая группа характеризуется рядом показателей.

Комбинационная таблица – это таблица, где подлежащее представляет собой группировку единиц совокупности по двум и более признакам, которые распределяются на группы сначала по одному признаку, а затем на подгруппы по другому признаку внутри каждой из уже выделенных групп. Комбинационная таблица устанавливает существенную связь между факторами группировки. Такого рода статистические таблицы позволяют осуществить всесторонний анализ, но они менее наглядны.

Практикой выработаны определенные требования к составлению и оформлению таблиц.

1. Таблица по возможности должна быть краткой.

2. Каждая таблица должна иметь подробное название, из которого становится известно:

а) какой круг вопросов излагает и иллюстрирует таблица;

б) каковы географические границы представленной статистической совокупности;

в) за какой период времени, которому они относятся;

г) каковы единицы измерения (если они одинаковы для всех табличных клеток). Если единицы измерения неодинаковы, то в верхних или боковых заголовках обязательно следует указывать, в каких единицах приводятся статистические данные (тонн, штук, рублей и пр.).

3. Таблица может сопровождаться примечаниями, в которых указываются источники данных, более подробно раскрывается содержание показателей, даются и другие пояснения, а также оговорки в случае, если таблица содержит данные, полученные в результате вычислений.

4. При оформлении таблиц обычно применяются такие условные обозначения: знак тире (–) – когда явление отсутствует; х – если явление не имеет осмысленного содержания; многоточие (…) – когда отсутствуют сведения о размере явления (или делается запись «Нет сведений»).

Если сведения имеются, но числовое значение меньше принятой в таблице точности, оно выражается дробным числом (0,0).

Округленные числа приводятся в таблице с одинаковой степенью точности (до 0,1; до 0,01 и т.п.). Если в таблице приводятся проценты роста, то во многих случаях целесообразно проценты от 300 и более заменять отношениями в разах. Например, писать не «1000 %», а «в 10,0 раз».

Процесс получения обобщающих характеристик составляет сущность особого этапа статистического исследования – сводки.

Сводка – это характеристика выделенных групп и совокупности в целом с помощью статистических показателей. Статистический показатель – это обобщающая характеристика социально-экономических явлений и процессов в конкретных условиях места и времени.

Обобщающие показатели могут быть представлены абсолютными, относительными и средними величинами.

Путем непосредственного суммирования первичных данных получают обобщающие абсолютные показатели, которые характеризуют численность совокупности и объем (размер) изучаемого явления в конкретных границах времени и места. Например, численность населения России по переписи на 9 октября 2002 г. Составила 145,2 млн. человек, валовой внутренний продукт в 2006 г. – 26 781,1 млрд. руб. Первый показатель характеризует численность населения на определенный момент, и получают такие абсолютные величины по результатам сводки данных единовременного наблюдения. Второй показатель характеризует размер явления за определенный период, и он получен как результат сводки данных текущего наблюдения.

3. Абсолютные величины

Абсолютные величины являются всегда именованными числами, т.е. имеют какую-либо единицу измерения.

Натуральными принято называть такие единицы измерения, которые выражают величину предметов, вещей и т.д. в физических мерах веса, длины, площади и т.п. в соответствии с их физическими свойствами. Натуральные единицы измерения применяют в тех случаях, когда единица измерения соответствует потребительским свойствам продукта. Например, производство цемента оценивается в тоннах, тканей – в квадратных метрах, автомобилей – в штуках и т.д. Натуральные единицы могут быть составными (сложными). Например, грузооборот автомобильного и железнодорожного транспорта учитывается в тонно-километрах. Чтобы полнее охарактеризовать потребительское назначение продукции и изменение ее состава часто применяются различные единицы измерения для одного и того же вида продукции. Например, производство электродвигателей учитывается в штуках и киловаттах мощности, бумаги – в тоннах и квадратных метрах, стальных труб – в тоннах и погонных метрах.

При обобщении учетных данных даже на уровне предприятий, а тем более на уровне отраслей и народного хозяйства широко используются стоимостные (денежные) единицы измерения.

Для получения общего объема продукции в денежном выражении количество единиц каждого вида продукции в натуральном выражении умножается на цену соответствующего вида, а затем полученные произведения суммируют во всем видам. При определении стоимостных показателей объема продукции абсолютные величины получаются расчетным путем. Таким образом, абсолютные величины получают непосредственным подсчетом данных статистического наблюдения или расчетным путем.

Трудовые единицы измерения – человеко-час, человеко-день, человеко-год и т.п., используются для измерения затрат труда на производство продукции, на выполнение какой-либо работы, для определения производительности труда.

Абсолютные статистические показатели могут быть измерены с различной степенью точности. С переходом к более высоким ступеням обобщения применяются и более укрупненные единицы измерения. Например, производство металлорежущих станков на промышленном предприятии учитывается в штуках, а в масштабах страны – в миллионах штук; государственные закупки зерна в хозяйствах измеряются в тоннах, а по России в целом – в тысячах тонн.

4. Относительные величины

Анализ фактов обязательно приводит к необходимости различного рода сопоставлений. Тогда абсолютный показатель рассматриваются не только самостоятельно, но и в сравнении с другим показателем, который принимается за масштаб оценки или иначе за базу сравнения.

Относительная величина показывает, во сколько раз сравниваемая величина больше базисной или какую долю, первая составляет от второй, а в некоторых случаях – сколько единиц одной величины приходится на 100, на 1000, на 10000 и т.д. единиц другой базисной величины.

В соответствии с различными задачами и направлениями сопоставления статистических данных применяются различные виды относительных величин.

Сопоставлять можно одноименные показатели, относящиеся к различным периодам, различным объектам или разным территориям. Результат такого сопоставления может быть представлен коэффициентом (база сравнения принята за единицу) или выражен в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше или меньше базисного. В результате соотношения одноименных показателей получают относительные величины динамики, относительные величины выполнения плана и планового задания, относительные величины структуры, относительные величины координации, относительные величины сравнения, относительные величины интенсивности.

Относительная величина динамики характеризует изменение явления во времени и показывает, во сколько раз увеличился (или уменьшился) уровень показателя 1 y по сравнению с уровнем 0 y предшествующего периода. Такое отношение называют коэффициентом роста

Коэффициент роста, выраженный в процентах, называется темпом роста

Относительные величины динамики могут быть рассчитаны как к постоянной базе, так и к переменной. Относительные величины динамики, характеризующие изменение уровня к постоянной базе, называются базисными, а к переменной - цепными. Базисные величины динамики рассчитываются по формуле

Цепные величины динамики рассчитываются по формуле

![]()

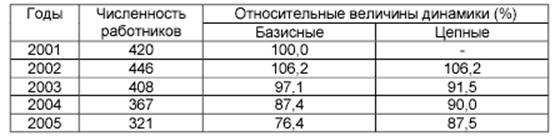

Порядок их расчета показан в таблице 2.4.

Таблица 2. 4

Численность работников предприятия за 2001-2005 гг., человек

В планах предприятий задания устанавливаются как в абсолютных показателях, так и в виде относительных величин.

Относительная величина планового задания показывает, во сколько раз или на сколько процентов должна увеличиться (уменьшиться) величина показателя по плану в сравнении с его уровнем в предшествующем периоде

или

или

Степень выполнения плана оценивается с помощью относительной величины выполнения плана, которую получают отношением фактического уровня показателя в отчетном периоде к его уровню, запланированному на этот же период

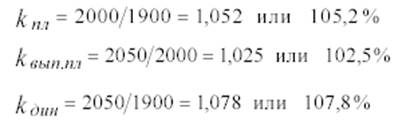

Пример 2. 1. Фактически в 2005 году было произведено 2050 холодильников, а запланировано было произвести 2000. В 2004 году было произведено 1900 холодильников. Тогда, получим:

Относительная величина динамики может быть получена произведением относительных величин планового задания и выполнения плана, если величины выражены в коэффициентах

В ряде случаев расчет относительной величины выполнения плана может выполняться по методу нарастающего итога. Так, оценка выполнения квартального плана по объему продукции производится по данным, взятым нарастающим итогом с начала квартала, оценка выполнения годовых планов – нарастающим итогом с начала отчетного года: процент выполнения плана по объему продукции

где  фактический и запланированный

объем продукции по месяцам года, n число месяцев

(производится суммирование по месяцам).

фактический и запланированный

объем продукции по месяцам года, n число месяцев

(производится суммирование по месяцам).

Рассмотрим пример 2. 2 (табл. 2.5):

Таблица 2. 5

Объем продукции предприятия за I-е полугодие 2006 г. (млн.руб.)

Невыполнение плана имело место в январе и феврале, а за первый квартал и первое полугодие план был перевыполнен соответственно на 1,35% и 0,66%.

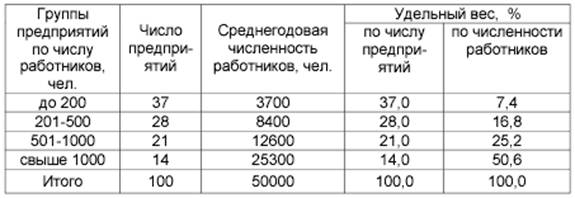

Относительные величины структуры характеризуют долю отдельных частей в общем объеме совокупности, их рассчитывают как отношение числа единиц (или объема признака) в отдельных частях совокупности к общей численности единиц (или объему признака) по всей совокупности. Относительные величины структуры обычно выражаются в виде процентов, их сумма составляет 100%. Относительные величины структуры рассчитываются по сгруппированным данным. При этом они могут быть рассчитаны не только по данным о численности единиц отдельных групп и общего их итога, но и по данным о величине, характеризующих их признаков. Например, произведя группировку предприятий по количеству занятых в них рабочих, можно определить удельный вес отдельных групп предприятий, как в общей их численности, так и в общей численности рабочих и т.п.

Рассмотрим пример 2. 3 расчета относительных величин структуры (табл. 2.6).

Таблица 2. 6

Группировка промышленных предприятий по числу работников (человек)

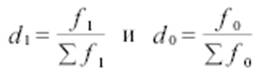

Рассмотрим изменение относительных величин структуры во

времени. Пусть

- доли какой-либо части в

- доли какой-либо части в

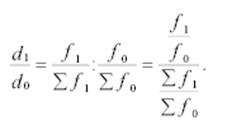

общем итоге в отчетном и базисном периодах (значок «1» - отчетный период, значок «0» - базисный период). Тогда изменение доли во времени (относительная величина динамики) будет равно:

То есть, относительная величина динамики ![]() вычисленная для доли, равна

отношению относительных величин динамики, вычисленных для части

вычисленная для доли, равна

отношению относительных величин динамики, вычисленных для части ![]() и целого

и целого ![]()

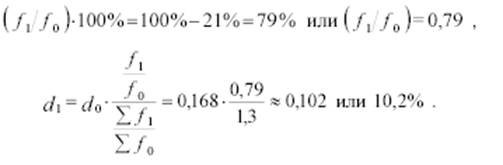

Рассмотрим пример 2. 4.

Удельный вес семей, имеющих 3 и более детей, по переписи населения 1970 г. Составил 16,8%. Определите долю семей, имеющих 3 и более детей в 1989 г., если известно, что численность семей за этот период увеличилась в 1,3 раза, а численность семей с 3 и более детьми уменьшилась на 21%.

Решение:

Удельный вес семей, имеющих 3 и более детей в базисном году 0 0

168 d , . Общее изменение численности семей в отчетном периоде

по сравнению с базисным ![]() . Численность семей с 3 и более

детьми уменьшилась на 21%, то есть:

. Численность семей с 3 и более

детьми уменьшилась на 21%, то есть:

Доля семей, имеющих 3 и более детей в 1989 г. Составила 10,2%.

Относительные величины, характеризующие соотношение между частями одного целого, называют относительными величинами координации. К таким величинам относятся, например, показатели, характеризующие соотношение между численностью городского и сельского населения, между численностью рабочих и служащих, между численностью мужчин и женщин, между величиной заемного и собственного капитала банка.

Относительные величины координации нередко характеризуются числом единиц одной части на 100 или 1000 единиц другой части.

Например, в таблице 2.7 показано, сколько безработных приходится на 1000 человек занятых в экономике России. Данные таблицы свидетельствуют об устойчивой тенденции увеличения соотношения численности безработных и занятых в экономике России за шесть кварталов 1994 и 1995 гг.

Таблица 2. 7

Соотношение численности безработных и занятых в экономике России (промилле, о/оо)

Относительные величины сравнения отражают результаты сопоставления одноименных показателей, относящихся к одному и тому же периоду (или моменту) времени, но к разным объектам или территориям. Этот вид относительных величин применяется для сравнительной оценки уровня развития стран и регионов, а также при оценке результатов деятельности отдельных предприятий отрасли. Обычно их исчисляют в процентах или кратных отношениях, показывающих во сколько раз одна из сравниваемых величин больше (или меньше) другой.

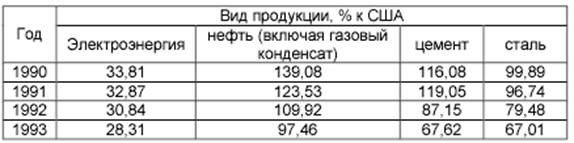

Рассмотрим пример 2. 5 расчета относительных величин сравнения (табл. 2.8).

Таблица 2. 8

Соотношение производства некоторых основных видов промышленной продукции в России и США

Данные этой таблицы свидетельствуют об увеличении разрыва в производстве всех приведенных в таблице 2.8 видов промышленной продукции, а по таким видам продукции, как нефть и цемент, по которым Россия опережала уровень американского производства, наметилось отставание (с 1992 г. По цементу, а с 1993 г. По нефти) и довольно значительное.

Отношения между разноименными абсолютными величинами называют относительными величинами интенсивности. В их числе можно назвать показатели жизненного уровня населения, к которым относятся показатели потребления продуктов питания и непродовольственных товаров на душу населения, показатели обеспеченности населения предметами культурно-бытового и хозяйственного назначения длительного пользования в расчете на 100 семей или на 1000 человек населения; обеспеченности населения жильем и т.д. В практике статистической работы находят широкое применение показатели технической оснащенности труда: фондо-, машино- и энерговооруженность труда. Показатель энерговооруженности труда рабочих рассчитывается делением суммарной энергетической мощности, используемой в производственном процессе, на число рабочих в наиболее заполненной смене. Коэффициент фактической электровооруженности труда исчисляется делением потребленной за определенный период электроэнергии на число отработанных за этот период человеко-часов. Таким образом, с помощью относительных величин интенсивности оценивается уровень технического развития производства.

В отличие от относительных величин, являющихся результатом сопоставления одноименных показателей и представляемых с помощью коэффициентов или процентов, относительные величины интенсивности являются именованными числами (число аварий на 10 тыс. человек населения, производство хлопчатобумажных тканей в квадратных метрах на душу населения и т.д.).

Итак, относительные величины – один из важнейших способов обобщения и анализа статистической информации. Для полной характеристики различных сторон изучаемых явлений необходима система относительных величин, рассчитанных по ряду существенных признаков. Например, состав рабочих промышленного предприятия изучается по профессиям, полу, возрасту, уровню образования, стажу работы, квалификации, уровню механизации их труда, т.е. относительные величины структуры должны быть рассчитаны по группам, сформированным на основе вышеуказанных признаков. С другой стороны, важно выявить основные тенденции в изменении состава рабочих. Это требует сопоставления данных за ряд лет с помощью относительных величин динамики. Определенный интерес представляет сопоставление численности основных и вспомогательных рабочих и других относительных величин, позволяющих всесторонне характеризовать состав и движение рабочих.

Важно отметить, что в процессе экономико-статистического анализа абсолютные и относительные величины должны рассматриваться во взаимосвязи, т.е. пользоваться относительными величинами нужно не формально, а представлять какая абсолютная величина скрывается за каждым относительным показателем. Особенно важно соблюдать это положение при расчете относительных величин динамики.

Одно из главных требований, которое предъявляется при исчислении относительных величин, заключается в необходимости обеспечения сопоставимости сравниваемой величины и величины, принятой за базу сравнения. Прежде всего, должна быть обеспечена сопоставимость по методологии расчета сравниваемых показателей, по степени охвата объектов исследуемой совокупности и другим существенным обстоятельствам.

Резюме

Статистическое наблюдение является первой стадией статистического исследования, в результате него формируются первичные статистические данные, оно должно быть массовым, достоверным и систематическим. Необходимо установить его цель, определить объект и единицу наблюдения, разработать программу, выбрать вид и способ наблюдения. Полученные материалы систематизируются путем проведения статистической сводки.

Статистика измеряет и выражает количественную определенность явлений общественной жизни с помощью особых категорий . статистических величин, самые общие формы которых абсолютные и относительные величины.

Абсолютные статистические величины имеют большое научное и практическое значение. Они характеризуют наличие тех или иных ресурсов . материальных, денежных, трудовых, являются основой расчетов относительных величин, аналитических и обобщающих статистических показателей.

Относительные величины представляют собой обобщающий показатель, представляющий частное от деления одного абсолютного показателя на другой. Они абстрагируют различия абсолютных величин и позволяют сравнивать явления, абсолютные размеры которых непосредственно несопоставимы.

СПИСОК ИСТОЧНИКОВ ИНФОРМАЦИИ

1. Теория статистика / под ред. Р.А. Шмойловой Р.А. – М.:

«Финансы и статистика», 2004.

2. Общая теория статистики / под ред. И.И. Елисеевой – М.:

«Финансы и статистика», 2004.

3. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория

статистики. М.: «ИНФРА-М», 2007.

4. Башина О.Э., Спирин А.А. Общая теория статистики. М.:

«Финансы и статистика», 2005.

5. Статистика: учебник / под. ред. И.И. Елисеевой.- М.: Высшее

образование, 2007.