Контрольная работа: Методы анализа статистической информации

Контрольная работа

по дисциплине: Статистика

2009г.

Контрольная работа № 1

Вариант 2.

Задача № 1.

Условие:

Для изучения взаимосвязи между стажем работы и производительностью труда (дневной выработкой) произведена следующая группировка рабочих:

| Номер группы | Группы рабочих по стажу, лет | Число рабочих, чел. | Среднедневная выработка продукции одного человека, шт. |

| 1 | До 3-х | 5 | 16; 16; 24; 24; 32 |

| 2 | 3 - 5 | 10 |

16; 16; 16; 24; 24; 32; 32; 32; 32; 32 |

Определить:

дисперсию по каждой группе рабочих (групповые дисперсии), среднюю из групповых дисперсий (внутригрупповую дисперсию), межгрупповую дисперсию, общую дисперсию, коэффициент детерминации; эмпирическое корреляционное отношение. Сделать выводы о связи между производственным стажем и среднедневной выработкой.

Решение:

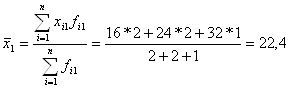

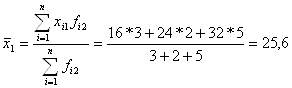

Найдем групповую среднюю по каждой группе рабочих:

а)

б)

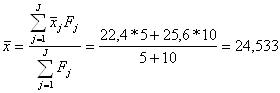

Найдем общую среднюю:

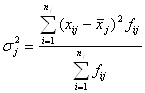

Групповые дисперсии определяются по формуле:

Расчет суммы квадрата отклонений индивидуальных выработок от среднегрупповой выработки (числителя групповой дисперсии) по группам приведен в таблицах 1.1 и 1.2

Таб.1.1 Расчет дисперсии выработки в первой группе

|

Выработка рабочих в первой группе, хi1, шт/чел |

Число рабочий в первой группе, fi1, чел |

|

|

|

| 16 | 2 | -6,4 | 40,96 | 81,92 |

| 24 | 2 | 1,6 | 2,56 | 5,12 |

| 32 | 1 | 9,6 | 92,16 | 92,16 |

|

|

5 |

- |

- |

179,2 |

Дисперсия выработки в первой группе:

![]()

Таб.1.2 Расчет дисперсии выработки во второй группе

|

Выработка рабочих в первой группе, хi1, шт/чел |

Число рабочий в первой группе, fi1, чел |

|

|

|

| 16 | 3 | -9,6 | 92,16 | 276,48 |

| 24 | 2 | -1,6 | 2,56 | 5,12 |

| 32 | 5 | 6,4 | 40,96 | 204,8 |

|

|

10 |

- |

- |

486,4 |

Дисперсия выработки во второй группе:

![]()

Внутригрупповая дисперсия выработки (средняя из групповых дисперсий):

Межгрупповая дисперсия выработки:

Общая дисперсия выработки:

![]()

Коэффициент детерминации:

![]() или 5,1%

или 5,1%

Эмпирическое корреляционное отношение:

![]()

Изменение стажа влияет на изменение выработки на 5,1%, между стажем работы и производительностью труда в данном статистическом исследовании существует незначительная положительная связь.

Задача № 2.

Условие.

Имеются следующие данные по предприятию:

| Шифр продукции | Производство продукции, шт. | Себестоимость единицы продукции, руб. | Оптовая цена единицы продукции, руб. | |||

| Базисный период | Отчетный период | Базисный период | Отчетный период | Базисный период | Отчетный период | |

| А | 500 | 630 | 175 | 165 | 200 | 190 |

| Б | 400 | 430 | 330 | 310 | 375 | 370 |

| В | - | 210 | - | 95 | - | 120 |

Определить:

индивидуальные индексы по каждому виду продукции;

по предприятию в целом уровень затрат на один рубль всей товарной продукции в базисном и отчетном периодах;

индекс фактического снижения затрат на один рубль всей товарной продукции;

общий индекс себестоимости сравнимой продукции.

Пояснить полученные результаты.

Решение:

Индивидуальные индексы определяются только по продукции вида А и Б, поскольку продукция вида В не выпускалась в базисном периоде.

Индивидуальные индексы физического объема продукции:

![]()

![]()

Индивидуальные индексы себестоимости:

![]()

![]()

По предприятию в целом уровень затрат на один рубль всей товарной продукции:

В базисном периоде:

В отчетном периоде:

Индекс фактического снижения затрат на один рубль всей товарной продукции:

![]()

![]()

Общий индекс себестоимости сравнимой продукции:

![]()

Объем выпуска продукции А увеличился на 26,0% в отчетном периоде по сравнению с базисным, продукции Б - на 7,5%.

Оптовые цены и себестоимость единицы продукции сократились в отчетном периоде по сравнению с базисным. Себестоимость продукции А снизилась на 5,7%, продукции Б - на 6,1%. Оптовая цена единицы продукции А сократилась на 5,0%, продукции Б - на 1,3%.

Уровень затрат в базисном периоде составил 87,8 копеек на 1 рубль всей товарной продукции; в отчетном - 84,6 копеек. Таким образом, уровень затрат снизился на 3,6%.

Себестоимость Сравнимой продукции снизилась на 5,9% в отчетном периоде по сравнению с базисным.

Задача № 3.

Условие:

Имеются следующие данные по уровню использования производственных мощностей и фондоотдачи предприятий:

| № п\п | Коэффициент использования производствен-ных мощностей,% | Показатель фондо-отдачи, р. | № п\п | Коэффициент использования производствен-ных мощностей,% | Показатель фондо-отдачи, р. |

| 1 | 43,1 | 1,64 | 18 | 72,4 | 7,32 |

| 2 | 46,7 | 1,82 | 19 | 72,7 | 4,16 |

| 3 | 48,9 | 2,14 | 20 | 74,1 | 6,31 |

| 4 | 51,7 | 4,17 | 21 | 78,0 | 6,15 |

| 5 | 60,1 | 2,01 | 22 | 79,0 | 9,13 |

| 6 | 60,8 | 4,27 | 23 | 79,9 | 6,74 |

| 7 | 62,7 | 5,18 | 24 | 82,1 | 3,01 |

| 8 | 64,5 | 4,71 | 25 | 84,6 | 8,40 |

| 9 | 64,8 | 2,39 | 26 | 85,9 | 12,12 |

| 10 | 65,6 | 8,31 | 27 | 86,9 | 4,86 |

| 11 | 65,6 | 3,61 | 28 | 87,2 | 8,38 |

| 12 | 66,0 | 5,98 | 29 | 87,7 | 8,62 |

| 13 | 66,5 | 3,91 | 30 | 88,8 | 7,01 |

| 14 | 67,5 | 5,98 | 31 | 89,5 | 11,53 |

| 15 | 68,0 | 6,92 | 32 | 90,7 | 7,77 |

| 16 | 70,0 | 10,27 | 33 | 93,8 | 9,03 |

| 17 | 72,0 | 9,59 | 34 | 95,7 | 7,13 |

Применяя метод аналитической группировки, исследовать зависимость показателя фондоотдачи от уровня использования производственных мощностей, результаты группировки представить в таблице, по результатам группировки построить график. Сделать выводы.

Решение:

Применяя метод группировок для анализа наличия взаимосвязей признаков, необходимо прежде всего определить факторный признак, оказывающий влияние на связанные с ним признаки. В данной задаче таким признаком является коэффициент использования производственных мощностей, который должен быть положен в основу группировки. Выделим группы по данному признаку и составим рабочую таблицу:

Таб.3.1 Рабочая таблица группировки предприятий по коэффициенту использования производственных мощностей

| № группы | Группа по Коэффициенту | Номер предприятия | Кол-во предприятий | коэффициент | Показатель фондоотдачи |

| 1 | 40-49,9% | 1-3 | 3 |

43.1 46.7 48.9 |

1.64 1.82 2.14 |

|

Итого по группе |

3 |

138.7 |

5.6 |

||

| № группы | Группа по Коэффициенту | Номер предприятия | Кол-во предприятий | коэффициент | Показатель фондоотдачи |

| 2 | 50-59,9% | 4 | 1 | 51.7 | 4.17 |

|

Итого по группе |

1 |

51.7 |

4.7 |

||

| 3 | 60-69,9% | 5-15 | 11 |

60.1 60.8 62.7 64.5 64.8 65.6 65.6 66.0 66.5 67.5 68.0 |

2.01 4.27 5.18 4.71 2.39 8.31 3.61 5.98 3.91 5.98 6.92 |

|

Итого по группе |

11 |

712.1 |

53.27 |

||

| 4 | 70-79,9% | 16-23 | 8 |

70.0 72.0 72.4 72.7 74.1 78.0 79.0 79.9 |

10.27 9.59 7.32 4.16 6.31 6.15 9.13 6.74 |

|

Итого по группе |

8 |

598.1 |

59.67 |

||

| 5 | 80-89,9% | 24-31 | 8 |

82.1 84.6 85.9 86.9 87.2 87.7 88.8 89.5 |

3.01 8.40 12.12 4.86 8.38 8.62 7.01 11.53 |

|

Итого по группе |

8 |

692.7 |

63.63 |

||

| 6 | 90-99,9% | 32-34 | 3 |

90.7 93.8 95.7 |

7.77 9.03 7.13 |

|

Итого по группе |

3 |

280.2 |

23.93 |

Результаты простой аналитической группировки приведены в таблице 3.2

Таблица 3.2 Группировка предприятий по коэффициенту использования производственных мощностей

| № группы | Группа по коэффициенту использования производствен-ных мощностей | Число предприятий |

Средний коэффициент использования производствен-ных мощностей |

Показатель фондоотдачи | |

| всего | На 1 предприятие | ||||

| 1 | 40-49,9% | 3 | 46,23 | 5,6 | 1,87 |

| 2 | 50-59,9% | 1 | 51,70 | 4,17 | 4,17 |

| 3 | 60-69,9% | 11 | 64,73 | 53,27 | 4,84 |

| 4 | 70-79,9% | 8 | 74,76 | 59,67 | 7,46 |

| 5 | 80-89,9% | 8 | 86,59 | 63,63 | 7,95 |

| 6 | 90-99,9% | 3 | 93,40 | 23,93 | 7,98 |

|

Итого |

34 |

69,57 |

210,27 |

5,71 |

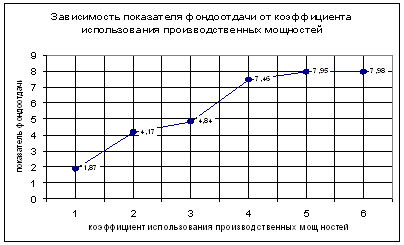

Из сравнения данных по коэффициенту использования производственных мощностей и показателю фондоотдачи таблицы 3.2 видно, что с увеличением коэффициента использования производственных мощностей растет показатель фондоотдачи. Следовательно, между изучаемыми признаками существует прямая зависимость.

Для полноты анализа результативные показатели по каждой группе сравниваются с показателями первой группы (рассчитываются базисные относительные и абсолютные приросты). Результаты приведены в таблице 3.3:

Таблица 3.3 Зависимость фондоотдачи от коэффициента использования производственных мощностей.

| № группы | Группа по коэффициенту использования производственных мощностей | Число предприятий | Прирост фондоотдачи на 1 предприятие | |

| абсолютный | относительный,% | |||

| 1 | 40-49,9% | 3 | - | - |

| 2 | 50-59,9% | 1 | 2,30 | 122,99 |

| 3 | 60-69,9% | 11 | 2,97 | 166,85 |

| 4 | 70-79,9% | 8 | 5,59 | 298,93 |

| 5 | 80-89,9% | 8 | 6,08 | 325,13 |

| 6 | 90-99,9% | 3 | 6,11 | 326,74 |

|

Итого |

34 |

- |

- |

Данные таблицы 3.3 показывают тенденцию роста фондоотдачи в зависимости от коэффициента использования производственных мощностей. Наибольший рост фондоотдачи отмечается в 5 и 6 группах (коэффициент использования производственных мощностей от 80 до 99,9%) - 6,08 (325,13%) и 6,11 (326,74%) соответственно. Следовательно, подтверждается вывод, сделанный ранее, что между изучаемыми признаками существует прямая связь.

Построим график зависимости показателя фондоотдачи от коэффициента использования производственных мощностей (группа 1 - 40-49,9%, группа 2 - 50-59,9%, группа 3 - 60-69,9%, группа 4 - 70-79,9%, группа 5 - 80-89,9%, группа 6 - 90-99,9%).

Задача № 4.

Условие:

Имеются следующие данные о производстве продукции промышленным предприятием за 2002-2007гг. (в сопоставимых ценах, млн. руб).

| Год | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Объем выпуска, млн. руб. | 50,9 | 55,3 | 59,5 | 62,0 | 66,4 | 70,3 |

Рассчитать: среднюю хронологическую ряда динамики; средний абсолютный прирост; средний темп роста; средний темп прироста; среднее значение одного процента прироста.

Представить полученные данные в табличном виде, сделать выводы.

Решение:

1) Абсолютный

прирост (![]() ) равен разности двух

сравниваемых уровней и выражает абсолютную скорость роста:

) равен разности двух

сравниваемых уровней и выражает абсолютную скорость роста:

![]()

где i = 1, 2, 3, …, n.

Если k = 1, то уровень yi-1 является предыдущим для данного ряда, а абсолютные приросты изменения уровня будут цепными. Если же k постоянно для данного ряда, то абсолютные приросты будут базисными.

2) Коэффициент (темп) роста показывает, во сколько раз данный уровень ряда больше базисного уровня (если этот коэффициент больше 1) или какую часть базисного уровня составляет уровень текущего периода за некоторый промежуток времени (если он меньше 1). В качестве базисного уровня может приниматься какой-либо постоянный для всех уровень либо для каждого последующего предшествующий ему:

![]() или

или![]()

В первом случае говорят о базисных темпах роста, во втором - о цепных темпах роста.

3) Темп прироста показывает, на какую долю или процент уровень данного периода больше или меньше базисного уровня. Темп прироста есть отношение абсолютного прироста к уровню ряда, принятого за базу

![]()

4) Абсолютное значение одного процента прироста представляет собой одну сотую часть базисного уровня и в то же время - отношение абсолютного прироста к соответствующему темпу прироста:

![]()

Занесем полученные данные в рабочую таблицу 4.1

Таблица 4.1 Динамика производства продукции предприятием за 2002 - 2007гг.

| год | Объем выпуска, млн. руб | Абсолютный прирост | Темп роста,% | Темп прироста,% | Абсол. значен.1% прирос-та | |||

| цепной | базисный | цепной | базисный | цепной | базисный | |||

| 2002 | 50,9 | - | - | - | 100,0 | - | - | - |

| 2003 | 55,3 | 4,4 | 4,4 | 108,6 | 108,6 | 8,6 | 8,6 | 0,51 |

| 2004 | 59,5 | 4,2 | 8,6 | 107,6 | 116,9 | 7,6 | 16,9 | 0,55 |

| 2005 | 62,0 | 2,5 | 11,1 | 104, 2 | 121,8 | 4,2 | 21,8 | 0,6 |

| 2006 | 66,4 | 4,4 | 15,5 | 107,1 | 130,5 | 7,1 | 30,5 | 0,62 |

| 2007 | 70,3 | 3,9 | 19,4 | 105,9 | 138,1 | 5,9 | 38,1 | 0,66 |

|

Итого |

364,4 |

19,4 |

- |

- |

- |

- |

- |

- |

5) Средняя хронологическая ряда динамики:

6) Средний абсолютный прирост:

7) Средний темп роста:

или 106,7%

или 106,7%

Средний темп прироста:

![]()

Среднее значение одного процента прироста:

![]()

Задача № 5.

Условие:

По 15 предприятиям отрасли имеются следующие данные:

| Выпуск продукции х, тыс. шт. | 2 | 3 | 4 | 4 | 5 | 6 | 6 | 6 |

| Себестоимость одного изделия, y, руб. | 400 | 500 | 350 | 300 | 250 | 250 | 200 | 150 |

| Выпуск продукции х, тыс. шт. | 7 | 8 | 9 | 10 | 12 | 13 | 14 |

| Себестоимость одного изделия, y, руб. | 200 | 250 | 150 | 100 | 50 | 50 | 100 |

Найти уравнение корреляционной связи (уравнение регрессии) между выпуском продукции и себестоимостью одного изделия (связь в виде параболы). Исходные данные и теоретическую зависимость представить на графике. Определить среднюю ошибку аппроксимации.

Рассчитать индексы детерминации и корреляции. Сделать выводы.

Решение:

1) По условию задачи, связь между признаками параболическая, и корреляционная связь выражена уравнением:

![]()

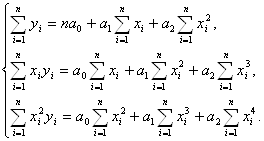

Значение параметров параболы а0, а1 и а2 определяются из решения системы нормальных уравнений:

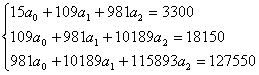

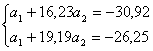

Подставим известные данные и решим систему уравнений.

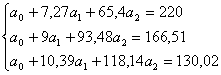

![]() Разделим каждое уравнение на коэффициенты при а0

Разделим каждое уравнение на коэффициенты при а0

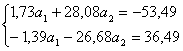

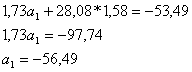

Вычитаем из второго уравнения первое и из второго - третье.

Разделим каждое уравнение на коэффициенты при а1

Вычитаем из первого уравнения второе и определяем коэффициент а2

![]()

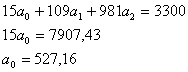

Определим коэффициенты а1 и а0

Уравнение регрессии имеет вид:

![]()

____________________________________________________

Составим рабочую таблицу для расчетов средней ошибки аппроксимации, индексов корреляции и детерминации:

Таблица 5.1 Рабочая таблица для расчетов средней ошибки аппроксимации, индексов корреляции и детерминации

| № | выпуск продукции, х | себестоимость y |

|

|

|

|

|

|

| 1 | 2 | 400 | 420,5 | -20,5 | 20,5 | 0,051 | 40200,25 | 32400 |

| 2 | 3 | 500 | 371,91 | 128,09 | 128,09 | 0,256 | 23076,65 | 78400 |

| 3 | 4 | 350 | 326,48 | 23,52 | 23,52 | 0,067 | 11337,99 | 16900 |

| 4 | 4 | 300 | 326,48 | -26,48 | 26,48 | 0,088 | 11337,99 | 6400 |

| 5 | 5 | 250 | 284,21 | -34,21 | 34,21 | 0,136 | 4122,924 | 900 |

| 6 | 6 | 250 | 245,1 | 4,9 | 4,9 | 0,019 | 630,01 | 900 |

| 7 | 6 | 200 | 245,1 | -45,1 | 45,1 | 0,225 | 630,01 | 400 |

| 8 | 6 | 150 | 245,1 | -95,1 | 95,1 | 0,634 | 630,01 | 4900 |

| 9 | 7 | 200 | 209,15 | -9,15 | 9,15 | 0,045 | 117,7225 | 400 |

| 10 | 8 | 250 | 176,36 | 73,64 | 73,64 | 0,29456 | 1904,45 | 900 |

| 11 | 9 | 150 | 146,73 | 3,27 | 3,27 | 0,0218 | 5368,493 | 4900 |

| 12 | 10 | 100 | 120,26 | -20,26 | 20,26 | 0, 2026 | 9948,068 | 14400 |

| 13 | 12 | 50 | 76,8 | -26,8 | 26,8 | 0,536 | 20506,24 | 28900 |

| 14 | 13 | 50 | 59,81 | -9,81 | 9,81 | 0, 1962 | 25660,84 | 28900 |

| 15 | 14 | 100 | 45,98 | 54,02 | 54,02 | 0,5402 | 30282,96 | 14400 |

|

|

109 |

3300 |

3299,97 |

|

|

3,315 |

185754,6 |

234000 |

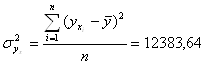

2) Средняя ошибка аппроксимации:

![]()

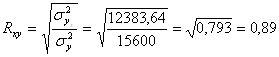

3) Индекс корреляции

,

,

Таким образом, индекс корреляции равен

4) индекс детерминации

![]()

Изменение объема выпуска продукции влияет на изменение себестоимости одного изделия на 79,3%.

Задача № 6.

Условие:

Для изучения оснащения предприятий основными производственными фондами было проведено 10% -е выборочное обследование по методу случайного бесповторного отбора, в результате которого были получены следующие данные:

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | До 100 | 100 - 200 | 200 - 300 | Свыше 300 |

| Число предприятий | 5 | 10 | 25 | 10 |

Определить:

С вероятностью 0,954 предельную ошибку выборочной средней и границы, в которых будет находиться среднегодовая стоимость основных производственных фондов всех предприятий генеральной совокупности.

С вероятностью 0,997 предельную ошибку выборки при определении доли и границы, в которых будет находиться удельный вес предприятий со стоимостью основных производственных фондов свыше 200 тыс. рублей.

Объем выборки при условии, что предельная ошибка выборки при определении среднегодовой стоимости основных производственных фондов (с вероятностью 0,954) была бы не более 20 тыс. руб.

Объем выборки при условии, что предельная ошибка доли (с вероятностью 0,997) была бы не более 10%

Решение:

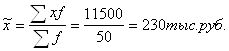

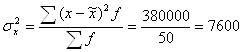

Для

определения границ генеральной средней необходимо вычислить среднюю выборочную ![]() и дисперсию

и дисперсию ![]() , расчет которых приведен в

таблице 6.1.

, расчет которых приведен в

таблице 6.1.

Таб.6.1 Рабочая таблица

| Среднегодовая стоимость основных производственных фондов (тыс. руб) |

Число предприятий f |

Середина интервала х, тыс. руб. |

xf |

|

|

|

| До 100 | 5 | 50 | 250 | -180 | -900 | 162 000 |

| 100-200 | 10 | 150 | 1500 | -80 | -800 | 64 000 |

| 200-300 | 25 | 250 | 6250 | 20 | 500 | 10 000 |

| Свыше 300 | 10 | 350 | 3500 | 120 | 1200 | 144 000 |

|

ИТОГО |

50 |

- |

11500 |

- |

0 |

380 000 |

Средняя выборочная и дисперсия основных производственных фондов равны:

Таким образом, средняя ошибка выборки при бесповторном отборе равна:

![]()

Предельная ошибка выборочной средней с вероятностью 0,954 (гарантийный коэффициент t=2) составит при бесповторном отборе:

![]()

Значение генеральной средней определяется:

![]()

Пределы, в которых находится среднегодовая стоимость основных производственных фондов:

![]()

Среднегодовая стоимость основных производственных фондов в среднем на предприятие генеральной совокупности находится в следующих пределах:

![]()

Эти границы могут быть гарантированы с вероятностью 0,954.

____________________________________________________________

Доля предприятий в выборочной совокупности со среднегодовой стоимостью основных производственных фондов свыше 200 тыс. руб. составляет:

![]()

Предельная ошибка доли с вероятностью 0,997 (гарантийный коэффициент t=3) при бесповторном отборе:

![]()

С вероятностью 0,997 доля предприятий со среднегодовой стоимостью основных производственных фондов свыше 200 тыс. руб. в генеральной совокупности находится в пределах:

![]() или

или![]()

_________________________________________________

Объем

выборки для расчета ошибки средней при N=500, n=50, ![]() =7600,

=7600, ![]() тыс. руб. с вероятностью

0,954 (гарантийный коэффициент t=2) при

бесповторном отборе равен:

тыс. руб. с вероятностью

0,954 (гарантийный коэффициент t=2) при

бесповторном отборе равен:

![]() предприятий

предприятий

Объем

выборки для расчета ошибки доли при N = 500, w = 0,7, ![]() = 0,10 с

вероятностью 0,997 (гарантийный коэффициент t=3)

при бесповторном отборе равен:

= 0,10 с

вероятностью 0,997 (гарантийный коэффициент t=3)

при бесповторном отборе равен:

![]() предприятий

предприятий

Список литературы

1. Богородская Н.А. Статистика: Программа, методические указания и контрольные задания. - СПб: СПбГУАП, 2008г.

2. Богородская Н.А. Статистика. Методы анализа статистической информации: методические указания к практическим занятиям. - СПб: СПбГУАП, 2008г.

3. Практикум по общей теории статистики // под ред. Ефимовой М.Р. - М.: Финансы и статистика, 2006г. теория статистики // под ред. Громыко Г.Л. - М.: ИНФРА-М, 2006г.

4. Теория статистики // под ред. Шмойловой Р.А. - М.: Финансы и статистика, 2000г.