Курсовая работа: Организация проката спортивного инвентаря

ВВЕДЕНИЕ

Данная курсовая работа состоит из двух глав, первая из которых носит теоретический характер, а вторая содержит непосредственную детальную разработку бизнес-плана.

В теоретической части раскрыто практическое значение банкротства предприятий для экономики страны. Среди русского народа бытует пословица «Не было бы счастья, да несчастье помогло». Любое самое болезненное событие в жизни общества не проходит бесследно и бесполезно для него в будущем. Так и банкротство предприятий несет в себе созидающую силу. Главная его цель видится в проведении структурной перестройки всего народного хозяйства страны в соответствии с рыночным спросом населения при условии достижения прибыльной работы каждого предприятия. В ходе реализации этой цели определяется практическое значение банкротства для всех его участников, которое проявляется в следующем:

- для общества — формируется структура экономики, приспособленная к рынку;

- для населения — производятся нужные, ему товары;

- кредиторы получают шанс спасти свои деньги,

- персонал предприятия в конечном итоге создает или получает полезную и ценимую работу.

Таким образом, явление банкротства предприятий — неизбежный спутник рыночной экономики, выполняющий роль санитара, контролирующего состояние ее здоровья и обеспечивающего условия для ее дальнейшего развития.

Расчетная часть касается непосредственно разработки бизнес-плана.

Цель курсовой работы разработать бизнес-план организации проката спортивного инвентаря в летнее время, показать, насколько эффективен проект в условиях небольшого города, а также произвести соответствующие расчеты, доказывающие эффективность данного проекта. Помимо этого дать возможную оценку конкуренции на данном рынке услуг.

Предлагаемый к рассмотрению бизнес-план разработан для обоснования проекта по организации деятельности прокатного пункта.

Применение спортивного инвентаря, а так же и мастерства инструкторов своего дела позволяет наиболее оптимально организовать работу предприятия в целом. Суть данного проекта заключается в предоставлении населению новых спортивно-развлекательных услуг.

При разработке курсовой работы использовалась современная литература.

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Понятие банкротства предприятий

В настоящее время в России более трети всех отечественных предприятий, не сумевших приспособиться к рыночным отношениям, впало в глубокий затянувшийся на многие годы кризис. За период 1993 по 1999 годы более 8 тысяч отечественных предприятий подверглись процедуре банкротства. Явление финансовой несостоятельности предприятий присутствует в экономике любой страны с рыночной ориентацией. Не ново оно и для отечественных предприятий Страх и позор незадачливых и нечестивых предпринимателей оказаться в «долговой яме», а вслед за тем пожизненное общественное порицание всему их семейству выступали мощным средством защиты экономически царской России от кризиса по субъективным причинам.

Состояние неспособности должника платить по своим обязательствам принято называть банкротством (от итальянского banco скамья и rotto — сломанный). В соответствии с Федеральным законом Российской Федерации «О несостоятельности (банкротстве)» от 8 января 1998 года под банкротством (несостоятельностью) предприятий понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей. При этом в законе определены два внешних признака несостоятельности:

1) денежные обязательства или обязанности по уплате обязательных платежей не исполнены в течение трех месяцев с момента наступления даты их исполнения;

2) минимальный размер денежных обязательств и обязательных платежей составляет не менее 500 размеров минимальной месячной заработной платы, утвержденной Правительством РФ.

От состояния предприятий-банкротов, идентифицированного отмеченными выше признаками, следует отличать:

1) фиктивное банкротство — заведомо ложное объявление предприятия, имеющего возможность удовлетворить требования кредиторов в полном объеме, о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки или рассрочки платежей или скидки с долгов;

2) преднамеренное банкротство - преднамеренное создание или увеличение неплатежеспособности предприятия руководителем или собственником, нанесение ими ущерба предприятию в личных интересах или интересах иных лиц, заведомо некомпетентное ведение дел.

В этих случаях мера ответственности за допущение банкротства предприятия устанавливается в соответствии с Уголовным кодексом;

3) временно неплатежеспособное предприятие, финансовое состояние которого вызвано тем, что предприятию должны больше, чем должно оно само, но не может погасить дебиторскую задолженность, и вынуждено допускать просрочку своих платежей. В этом случае на дебитора может быть возложена субсидиарная ответственность по обязательствам должника.

Таким образом, банкротство предприятия есть строго определенное состояние его неплатежеспособности, при котором к его имуществу может быть предъявлено взыскание со стороны кредиторов.

Причины несостоятельности предприятий.

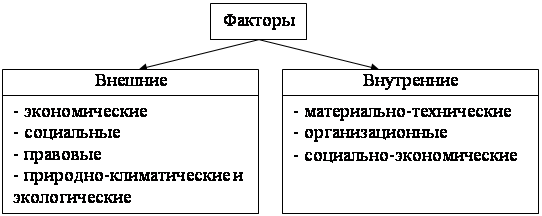

Деятельность предприятия подвержена влиянию многочисленных факторов. В целях антикризисного управления деятельностью предприятия необходимо знать характер их влияния. По направлению этих влияний факторы различаются на положительные и отрицательные. Кроме того, по степени зависимости от субъекта хозяйственной деятельности все факторы делятся на внешние и внутренние. Американские ученые отмечают, что треть вины за банкротство обусловлена отрицательным воздействием внешних факторов; а остальная часть — внутренних. В России — наоборот. Почему? Чтобы ответить на этот вопрос, рассмотрим различия факторов по их содержанию (Рисунок 1).

Рисунок 1 - Классификация факторов, влияющих на деятельность предприятий

Внешние факторы:

1) экономические: уровень доходов и накоплений населения (покупательная способность); платежеспособность экономических партнеров, кредитная и налоговая политика государства; изменение рыночных ориентации потребителя, конъюнктуры внутреннего и мирового рынков, государственное регулирование, уровень развития науки и техники, инфляция;

2) социальные: изменение политической обстановки внутри страны и за рубежом; международная конкуренция, уровень культуры предпринимателей и потребителей их продукции, организация досуга населения, нравственные притязания и религиозные нормы, определяющие образ жизни; демографическая ситуация;

3) правовые: наличие законов, регулирующих предпринимательскую деятельность (например, упрощенная и ускоренная процедура регистрации предприятий); защита от государственного бюрократизма, совершенствование налогового законодательства, методов учета и форм отчетности, развитие совместной деятельности с привлечением иностранного капитала; обеспечение гарантии сохранности прав на собственность и соблюдения договорных обязательств; защита фирм друг от друга, потребителей от недоброкачественной продукции;

4) природно-климатические и экологические: наличие материальных ресурсов, климатические условия, состояние окружающей среды.

Внутренние факторы:

1) материально-технические — факторы, связанные с уровнем развития техники и технологии, внедрением в производство научных открытий, совершенствованием орудий и предметов труда. К ним относятся: замена морально и физически устаревшего оборудования; ремонт действующего оборудования; механизация и автоматизация производства; электрификация производства; химизация производства; строительство, реконструкция, увеличение использования производственных площадей; создание и внедрение принципиально новых технологий, обеспечивающих сокращение затрат, экономию ресурсов, повышение качества; углубление специализации машин; экономия материальных ресурсов; освоение альтернативных источников энергии.

2) организационные - факторы, обусловленные совершенствованием организации производства, труда и управления; выбором организационно-правовой формы. Все они объединены в три группы:

а) организация производства: размещение предприятия по территории страны, организация транспортных связей; специализация, кооперация и разделение, организация материально-технического снабжения и сбыта продукции; организация энергоснабжения, ремонтного обслуживания, организация системы контроля за качеством; организационно-техническая подготовка производства; проведение текущего и капитального ремонта; организация бесперебойной работы оборудования; повышение сменности работы оборудования; организация внутрипроизводственного материально-технического снабжения;

б) организация труда: рациональное разделение и кооперация труда; организация и обслуживание рабочих мест; улучшение санитарно-гигиенических условий труда, доведение их до комфортных; устранение производственных вредностей и опасностей; внедрение передовых приемов и методов труда; организация рациональных режимов труда и отдыха; укрепление трудовой и производственной дисциплины; развитие коллективных форм труда; совершенствование системы стимулирования труда; нормирование труда; развитие многостаночного и многоагрегатного обслуживания; рациональная расстановка и эффективное использование кадров;

в) организация управления: формирование организационной структуры; создание экономичной и действенной управленческой структуры; координация работы предприятия внутри страны и за рубежом; привлечение высококвалифицированных специалистов; эффективная организационно-экономическая форма; совершенствование стилей и методов управления; финансовый, кадровый, инвестиционный менеджмент; управление ценовой политикой, издержками, амортизационной политикой и т.п.;

3) социально-экономические — факторы, связанные с составом работников, уровнем их квалификации, отношением работников к собственности, условиями труда и быта, эффективностью стимулирования труда. К ним относятся: материальная и моральная заинтересованность; уровень квалификации работников; уровень культуры труда; отношение к труду; изменение форм собственности на средства производства и результаты труда.

В зависимости от преобладания причин возникновения банкротства предприятий в экономике различают следующие их типы:

1) предприятие-банкрот, функционирующее в сбалансированной экономике, — это предприятие, которое не могло выполнить ранее взятые на себя обязательства по субъективным причинам;

2) предприятие-банкрот, функционирующее в экономике массового банкротства, — это предприятие, которое не годится для решения экономических задач в перспективе,

Возвращаясь к поставленному вопросу, следует выделить разницу в экономике России и США. В России в текущем периоде преобладает второй тип банкротства, а в США — первый. Соответственно видна разница в наличии у первого и отсутствии у второго причин, обусловливающих это состояние. В нашей стране доминирует влияние следующих факторов, которое ослаблено в США.

1) внешние: бедность населения, обусловливающая его низкую покупательную способность; недостаточная материально-техническая и финансовая ресурсная база предприятий по причине возрождения предпринимательства на пустом месте; несовершенство законодательной базы из-за отсутствия собственного опыта в этой области в существующих условиях; отсутствие законопослушания; несовершенство методического обеспечения проведения мониторинга и антикризисного управления предприятий из-за несовершенства действующей системы учета и отчетности; убыточность производства продукции с длительным производственным циклом, включая наукоемкую, по причине инфляции; слабая государственная поддержка;

2) внутренние: слабое материально-техническое обеспечение с высоким уровнем морального и физического износа основных фондов, доставшихся в наследство от социалистического хозяйства, отсутствие средств на их обновление, ограничение допуска к высоким технологиям; низкий культурно-технический уровень участников предпринимательства. Следовательно, в российской экономике налицо действие отрицательных факторов, повлекших за собой массовое банкротство предприятий. Это свидетельствует о низком профессионализме управления, осуществляемого на всех уровнях.

Таким образом, сущность антикризисного управления предприятием состоит в умении его приспособиться к изменению материально-технических, экономических и организационных факторов — это гарантия не только его выживания, но и процветания.

1.2 Основные стадии банкротства

История становления и развития рыночной экономики в развитых странах показывает неравномерность процесса функционирования предприятия, наличие колебаний значении объемов производства и сбыта продукции. Возникновение спада производства определяется как кризисная ситуация и рассматривается как некая общая для всех предприятий закономерность, тесно увязанная с характером их жизненного цикла, которая может возникнуть на любой из его стадий. Спад производства обусловливает состояние банкротства, которое характеризуется продолжительностью во времени и длится на протяжении второй фазы жизненного цикла предприятия, различаясь при этом «амплитудой падения» на каждом интервале (этапе) фазы. По глубине банкротства различают его стадии:

1) I стадия - допустимое банкротство — характеризует зарождение негативного состояния, возникает на этапе жизненного цикла «реорганизация», когда появляется угроза потери прибыли от предпринимательской деятельности;

2) II стадия - критическое банкротство — определяет усиление негативных тенденций на этапе «спад», когда затраты на осуществление деятельности приходится возмещать за счет средств кредиторов;

3) III стадия - катастрофическое банкротство — возникает на этапах «банкротство» и «ликвидация» жизненного цикла предприятия, сопровождается его закрытием или принудительной ликвидацией, следствием которых является распродажа имущества для погашения требований кредиторов. В этом случае должник теряет право самостоятельно управлять и распоряжаться своим имуществом. Это право переходит к ликвидаторам — лицам, назначенным для управления имуществом должника и принудительной его ликвидации.

На каждой стадии развития негативной тенденции состояние предприятия имеет свои отличительные признаки:

1) на стадии I: задержки с предоставлением отчетности, снижение ее качества; изменения в структуре баланса резкое уменьшение денег на счетах; увеличение сумм дебиторской и кредиторской задолженности, их старение и разбалансированности; снижение объемов продаж; необоснованная смена поставщиков; изменения в структуре управления; всевозможные реорганизации предприятия (открытие и закрытие представительств, филиалов, дочерних обществ и т.п.); скрытое снижение цены предприятия, падение курса его акций; снижение доходов (прибыли) от основной деятельности,

2) на стадии II: трудности с наличностью; уменьшение поступления денежных средств от хозяйственных операций; конфликты в высшем руководстве; нарушение сроков выплаты заработной платы; рост текучести кадров; ухудшение социально-психологического климата в трудовом коллективе; установление нереальных цен на продукцию; внеочередные проверки финансово-контролирующих органов; затруднения в получении коммерческих кредитов; возникновение убытков;

3) на стадии Ш: неудовлетворительная структура баланса; скопление на складе готовой продукции, которая заведомо не реализуется; падение объема производства; низкая заработная плата; сокращенный рабочий день (неделя); возрастание убытков; недостаток оборотных средств; неспособность погасить срочные обязательства

Из сказанного следует, что банкротство — хотя и болезненный, но закономерный процесс, а значит, подлежит управлению. Состояние неплатежеспособности предприятий неравномерно по внешним признакам, согласно чему управление им сложно и неуниверсально. Оно осуществляется как на макроуровне — посредством созданной системы мониторинга, так и на микроуровне хозяйственной деятельности — в результате антикризисного управления.

1.3 Мониторинг управления банкротством предприятий

В большинстве развитых стран потенциальные банкроты вымываются из сферы бизнеса задолго до официального обретения ими этого «статуса». Например, во Франции существует специальная «система тревоги», предупреждающая экономических партнеров о симптомах «болезни».

Мониторинг управления банкротством предприятий представляет собой сформированную на макроуровне систему сбора данных и расчета показателей о состоянии предприятий, позволяющих диагностировать возникновение банкротства, отслеживать тенденции и динамику происходящих изменений и на этой основе принимать оптимальные управленческие решения по региону и стране в целом.

Объективная необходимость применения мониторинга в этой области диктуется тем, что применяемые ранее в условиях планово-распределительной экономики методы анализа и прогнозирования практически перестали работать. Возникла необходимость создать адекватную современным задачам систему изучения и управления сложными процессами, включая несостоятельность предприятий. При этом учитывается опыт многих зарубежных стран в данной области. Так, законодательство Великобритании рассматривает должника с точки зрения изыскания возможности возвращения денег кредиторам. Следствием объявления о банкротстве предприятия является распродажа его имущества. Американское и японское законодательство, напротив, преследует цель реабилитации должника всевозможными разрешенными способами, включая предоставление ему определенной помощи. Во Франции предпочитают своевременно предупреждать банкротство, а не лечить его.

В нашей стране мониторинг осуществляется на основании распоряжения Федеральной службы России по делам о несостоятельности и финансовому оздоровлению «О введении мониторинга финансового состояния организаций и учета их платежеспособности» от 31 марта 1999 года № 13-р. С этой целью сформирована система управления банкротством предприятий, содержащая следующие элементы:

1) участников системы. К ним относятся предприятия-банкроты, их кредиторы, государство, трудовые коллективы, руководитель, конкурсный (арбитражный) управляющий, арбитражный суд, инвесторы, дебиторы;

2) государственное регулирование, включающее:

- правовое (законодательное, методическое, информационное) обеспечение;

- налоговое регулирование, в том числе установление моратория на уплату обязательных платежей, замораживание начисления пеней, рассрочку и отсрочку погашения долга, налоговый кредит, наделение льготами по налогам;

- реструктуризацию — очистку от несвойственных бизнесу предприятия объектов, выделение самостоятельно функционирующих элементов бизнеса или их продажа. Осуществляется в соответствии с постановлением Правительства Российской Федерации «О мерах по повышению эффективности применения процедур банкротства» от 22 мая 1998 года № 476;

- приватизацию несостоятельных предприятий;

- обучение административных и арбитражных управляющих,

- финансово-кредитную политику государства, выражающуюся в оказании финансовой поддержки на безвозмездной основе и на условиях льготных кредитов жизненно важным для экономики предприятиям в соответствии с Положением о порядке предоставления государственной финансовой поддержки неплатежеспособным предприятиям и использовании средств федерального бюджета, отраслевых и межотраслевых внебюджетных фондов в целях реорганизации или ликвидации неплатежеспособных предприятий (Приложение № 2 к Постановлению Правительства РФ от 20.05.1994 г. № 498);

- коммерциализацию на основе контрактной системы, в результате которой предприятие остается в государственной собственности. Нанимается менеджер на контрактной основе. Перед ним ставится задача антикризисного управления предприятием на условиях, если дело пойдет успешно, то ему будет бесплатно передано 12 % акций этого предприятия;

- социальную защиту работников предприятия-банкрота, выражающуюся в создании рабочих мест для них, их переподготовке, выплате пособий.

Регулируется в соответствии с Положением об организации работы по содействию занятости в условиях массового высвобождения, утвержденным постановлением Правительства РФ от 05.02.1993 г. №99;

- методическое обеспечение проведения диагностики деятельности предприятий, профилактики банкротства, а также санации в случае его возникновения;

3) систему государственных органов и служб на федеральном и территориальных уровнях, обеспечивающих государственное регулирование, в которую входят службы по делам о несостоятельности и финансовому оздоровлению; арбитражные суды; департаменты управления инвестициями; службы занятости, государственные налоговые службы; налоговая полиция; внебюджетные фонды; в отдельных случаях контрольно-ревизионные комиссии;

4) принципы управления банкротством, к которым относятся:

- создание правовой основы предпринимательских отношений в условиях банкротства;

- уменьшение влияния государственного и административного управления банкротством, то есть демократический подход к решению судьбы предприятия-должника,

- предоставление честным должникам возможности возобновления своей деятельности;

- введение системы безопасных мер при банкротстве;

- создание мер для возрождения бизнеса;

- защита предприятия от влияний споров, тяжб на ускорение

его развала;

- сохранение перспективных предприятий, имеющих временные финансовые трудности;

- защита интересов всех участников банкротства, причем отдается приоритет интересам кредиторов;

- справедливое распределение конкурсной массы, которая составляет все имущество должника, имеющееся на момент открытия конкурсного производства и подлежащее распродаже.

5) меры, применяемые к банкроту, их можно объединить в две группы (Таблица 1).

Рассмотрим сущность каждой из мер, разрешенных законом.

1) Добровольная ликвидация — внесудебная процедура ликвидации несостоятельного предприятия, осуществляемая по соглашению между его собственниками и кредиторами под контролем кредиторов

2) Конкурсное производство — процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов в результате ликвидации должника и распродажи его имущества.

Таблица 1 Меры, принимаемые к предприятиям-банкротам, согласно действующему законодательству

| Меры | |

|

Пессимистические (Ликвидационные) |

Оптимистические (Реорганизационные) |

| Виды пессимистических мер | Виды оптимистических мер |

|

1. Добровольная ликвидация под контролем кредиторов 2. Конкурсное производство 3. Принудительная ликвидация по решению арбитражного суда |

1. Наблюдение 2. Внешнее управление 3. Санация 4. Мировое соглашение |

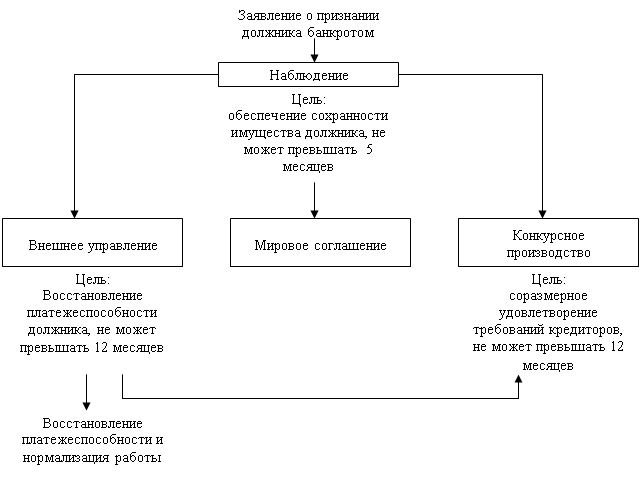

1) Наблюдение — процедура банкротства, применяемая к должнику с момента принятия арбитражным судом заявления о признании его банкротом в целях обеспечения сохранности имущества должника и проведения анализа его финансового состояния.

2) Внешнее управление — процедура банкротства, применяемая к должнику в судебном порядке в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему.

3) Мировое соглашение - достижение договоренности с кредиторами относительно рассрочки, отсрочки или скидки с долгов.

4) Санация (оздоровление) — реорганизационная процедура, когда собственниками предприятия-должника, кредиторами или иными лицами оказывается ему финансовая помощь.

Таким образом, в России создана мощная система мониторинга банкротства предприятий на макроуровне, которая впитала в себя успешный зарубежный опыт многих развитых стран.

Рисунок 2 – Схема действия российского законодательства о несостоятельности (банкротстве) предприятий

1.4 Антикризисное управление деятельностью предприятий

Антикризисное управление деятельностью предприятий представляет собой совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию-должнику. В отличие от мониторинга это микроэкономическая категория, отражающая производственные отношения на уровне предприятия

Антикризисное управление начинается лишь на этапе резкого спада производства, т.е. «критического банкротства». Механизм антикризисного управления включает, диагностику технико-экономического и финансового состояния предприятия, оценку перспектив развития бизнеса, маркетинг, антикризисную инвестиционную политику, управление персоналом, производственный менеджмент, а при пессимистичном исходе — организацию ликвидации предприятия.

Рассмотрим диагностику технико-экономического и финансового состояния предприятия.

С экономической точки зрения, технико-экономическое и финансовое диагностирование деятельности предприятия — периодическое исследование соответствующего состояния предприятия с целью уточнения тенденций развития всех его видов деятельности в траектории жизненного цикла и принятия экономически и социально обоснованных корректировочных решений.

С организационной точки зрения, диагностирование — это система методов, приемов и методик проведения исследований для определения целей функционирования хозяйствующего субъекта, способа их достижения, выявления проблем и выбора вариантов их решения.

Диагностика необходима для выработки стратегии и тактики хозяйственного поведения предприятия при быстро изменяющейся конъюнктуре.

Предметом диагностирования является технико-экономический и финансовый уровень развития предприятия:

1) технико-экономический уровень развития предприятия — это комплексная качественная характеристика уровня развития производительных сил, их использования и конечных результатов;

2) финансовый уровень развития предприятия — обеспеченность или необеспеченность его необходимыми денежными средствами для осуществления нормальной хозяйственной деятельности и своевременного проведения денежных расчетов.

Диагностика предприятия предполагает следующие процедуры:

1) анализ состояния предприятия и прогнозирование его ожидаемых изменений;

2) выявление факторов, способствующих развитию кризисных ситуаций и оздоровлению предприятия;

3) разработку мер по ослаблению одних и усилению других. Методы диагностирования предприятия – это система теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования технико-экономического и финансового состояния развития предприятия.

Таким образом, необходимым средством профилактики банкротства предприятий является диагностика их технико-экономического и финансового состояния с целью выявления негативных тенденций и причин, их обусловивших, своевременного упреждения их развития и тем самым предотвращения кризисных ситуаций.

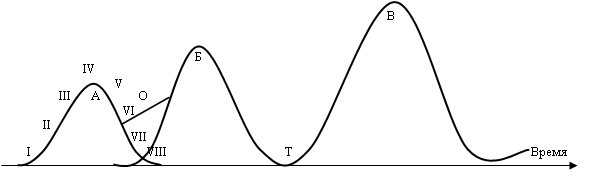

Пути предотвращения банкротства предприятий.

В развитии любого предприятия просматриваются определенные закономерности, которые могут отличаться скоростью протекания и амплитудой уровня развития. Проследим их по схеме жизненного цикла предприятия (Рисунок 2). В нем можно выделить следующие стадии: стадия I — зарождение; стадия II — развитие, стадия III — бурный рост, стадия IV — стабильное развитие, стадия V — появление тенденции спада; стадия VI — активный спад; стадия VII — банкротство; стадия VIII — ликвидация деятельности.

Рисунок 3 - Жизненный цикл предприятия:

А, Б, В — жизненные циклы деятельности предприятия

Однако ликвидация деятельности предприятия не всегда совпадает с ликвидацией самого предприятия. Так, на рисунке между жизненными циклами Б и В существует временной лаг Т, то есть предприятие, исчерпав все свои резервы в период функционирования в цикле Б, может продлить свою жизнь в цикле В лишь при условии сторонних финансовых инъекций. В период же Т предприятие претерпевает кризис. Такой жизненный путь характерен для большинства отечественных предприятий, адаптированных к бюджетным ассигнованиям.

Однако существует и другой путь. Кризис можно предотвратить, если вовремя переориентировать направление деятельности предприятия. Это означает необходимость выделения финансовых средств из прибыли, получаемой от успешно развивающейся деятельности в период стабильного развития предприятия, на маркетинговые исследования и перепрофилирование этой деятельности в будущем. Причем стадия развития нового вида деятельности должна совпасть со стадией появления тенденции спада в результатах осуществляемой деятельности. В этом случае скачок в развитии предприятия в переходный период будет сглажен (на рисунке — линия О), так как влияние негативной тенденции на жизнедеятельность предприятия будет ослаблено наложением позитивной тенденции в развитии новой деятельности. Таким образом, жизненный цикл предприятия можно продлить. Это идеальная модель жизни предприятия. В действительности предпринимательская деятельность всегда связана с риском. При наступлении рискового случая возникает потребность в финансовом оздоровлении «неудачников».

Различают два вида тактики финансового оздоровления:

1) Защитная — проведение сберегающих мероприятий, основу которых составляет сокращение всех расходов, связанных с производством и сбытом продукции, содержанием основных фондов и персонала.

В ходе реализации защитной тактики решаются следующие задачи:

- установление жесткого контроля затрат с целью устранения убытков;

- определение порога рентабельности;

- сокращение доли накладных расходов и фиксированных издержек, норм расхода ресурсов всех видов;

- снятие с производства убыточной продукции; анализ по причинам и центрам ответственности;

- продажа или передача в аренду лицензий, патентов, имущества бесперспективных производств, объектов незавершенного строительства;

- реализация долгосрочных, финансовых вложений, сверхнормативных запасов товарно-материальных ценностей;

- установление обоснованных цен на продукцию с учетом норм рентабельности и эластичности спроса;

- франчайзинг;

- выявление и использование внутрипроизводственных резервов;

- проведение перепрофилирования производства, реструктуризация и погашение просроченной задолженности;

- списание безнадежных долгов;

- кадровые перестановки, высвобождение персонала;

- укрепление дисциплины труда и производства;

- совершенствование организации труда, улаживание дел с кредиторами;

- истребование дебиторской задолженности;

- повышение культуры труда;

- аудит и совершенствование бухгалтерского учета, учетной политики, формирование управленческого и финансового учета на предприятиях.

2) Наступательная — проведение мероприятий реформаторского характера, направленных на приток инвестиций извне либо обеспечение условий для их поступлений в любой форме: от реализации производства, венчурного капитала, кредитов, капитала за счет повышения эффективности использования имущества, включая фондовый портфель, истребование государственной поддержки, налоговых льгот, участие в конкурсах инвестиционных проектов.

В данном случае решаются следующие задачи:

- смена руководства (собственника);

- укрепление имиджа предприятия в деловом мире;

- проведение активного маркетинга;

- политики более высоких цен;

- повышение инвестирования собственного производства;

- обновление основных фондов;

- повышение оборачиваемости оборотных средств;

- сокращение норм расходов ресурсов всех видов в результате внедрения прогрессивных технологий;

- сокращение трудоемкости производства;

- изменение видов деятельности;

- обновление ассортимента;

- максимальное повышение объемов производства перспективных видов продукции и обеспечение их заказами;

- обеспечение нематериальными активами (лицензиями, патентами), разработка пакета бизнес-планов;

- формирование банка данных о рыночной конъюнктуре, проведение экспертизы платежеспособности заказчиков;

- повышение культурно-технического уровня персонала;

- реструктуризация;

- выпуск дополнительной эмиссии ценных бумаг;

- налаживание управленческого учета.

Из сказанного можно сделать вывод, что основная задача управления банкротством предприятий заключается не в том, чтобы предотвратить кончину какой-либо деятельности его, которая неизбежна в силу объективных обстоятельств, а в том, чтобы при выявлении диагноза этой кончины направить все усилия на качественное преобразование этой деятельности на базе умирающей.

2 РАСЧЕТНАЯ ЧАСТЬ

2.1 Резюме

Настоящий бизнес-план представляет собой проект создания предприятия за счет разработки и освоения новой номенклатуры услуг.

Бизнес-план является программным документом для руководителя фирмы, позволяющим самостоятельно принимать решения по своему функциональному направлению с целью обеспечения эффективной хозяйственной деятельности.

Бизнес-план дает объективную информацию о деятельности фирмы персоналу, является общим руководящим документом по обеспечению производственно-хозяйственной деятельности фирмы.

В настоящем времени услуги проката спортивного инвентаря в нашем городе не существует, хотя в крупных городах этот бизнес вовсю развивается.

Многие люди целое лето находятся в городе, не выезжая в отпуск, и многочисленная молодежь гуляет по улицам города, не зная чем же им заняться. Пункт проката «Адреналин» поможет решить эту проблему.

Цель бизнеса: создание недорогого клуба проката спортивного инвентаря, в центре города Лангепаса с целью организации и развития спортивно-развлекательных услуг, а также получения прибыли.

Цель проекта: увеличить объем спроса, путем более полного удовлетворения спроса потребителей, чтобы предприятие стало прибыльным и поэтапно максимизировать прибыль. Получение прибыли за счет увеличения количества клиентов.

Таким образом, целями представленного проекта является:

1) разработка и описание путей создания организации, предоставляющей спортивно-развлекательные услуги, определение её организационно-правовой формы;

2) определение предполагаемого места положения создаваемой организации на рынке услуг;

3) описание услуг, которые организация будет предоставлять потребителям;

4) анализ целесообразности создания подобной организации с точки зрения рентабельности и прибыльности;

5) разработка конкретных мероприятий, связанных с реализацией бизнес-плана.

Первоначально основным направлением деятельности пункта проката “Адреналин” будет предоставление следующих услуг: прокат роликовых коньков, скейтбордов, велосипедов, а также уроки инструктора при относительно низких ценах.

В дальнейшем планируется расширение деятельности путем строительства крытого роллердрома и создания уличного скейтпарка.

Для реализации данного проекта запланированы средства в размере 60 130 рублей на покупку необходимого оборудования и материальных средств.

Предполагаемая чистая прибыль первого месяца составит порядка 37 628 руб.

Планируемый уровень рентабельности предприятия составит 47 % в первый месяц деятельности предприятия.

2.2 Общая характеристика предприятия

Полное название предприятия – ИП Пункт проката спортивного инвентаря «Адреналин».

Организатор проекта, а также индивидуальный предприниматель – Щербакова Евгения Михайловна.

Предполагаемая дата регистрации – 15.04.2006 год.

Место регистрации – город Лангепас Ханты-Мансийского автономного округа Тюменской области.

Предполагаемый юридический адрес – город Лангепас улица Первостроителей дом 2 квартира 96.

Комплект документов на право открытия предприятия:

1) Устав предприятия;

2) Уведомление о постановке на учет в налоговом органе физического лица по месту его жительства;

3) Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя.

4) Патент на вид деятельности;

5) Журнал по технике безопасности;

Пункт проката «Адреналин» предоставляет следующие виды услуг:

- прокат качественных роликовых коньков и как отечественных, так и зарубежных производителей, таких как “RollerBlade” и “Спортивная коллекция”. Коньки представлены преимущественно в мягком корпусе, что даёт дополнительный комфорт для ног;

- прокат велосипедов;

- для предотвращения травматизма в прокате имеется защита для ладоней, локтей и коленей, а также шлемы;

- для любителей скейтбординга клуб готов предложить прокат качественных скейтбордов;

- для начинающих на площади ДК «Нефтяник» можно обучиться катанию под руководством опытного инструктора;

- в целях охраны здоровья посетителей, к каждой новой выдаче роликовых коньков прилагаются гигиенические носки;

- весь инвентарь представленный в клубе проходит санитарную обработку и технический осмотр;

- в данный момент клуб готов предложить женские и мужские модели роликов, следующих размеров: 35 - 46;

- в скором времени ожидается пополнение проката роликами и защитой для детей.

Пункт проката располагается в центральной части города около ДК «Нефтяник» на площади. Такое расположение имеет несколько плюсов:

- во-первых, отсутствие автомобилей;

- во-вторых, длинная широкая и совершенно ровная площадка, то есть не имеет наклона, так как это может вызвать неудобства в первое время из-за того, что ролики сами катятся под любой уклон;

- в-третьих, большое скопление людей, в том числе молодежи;

Цены на услуги проката довольно не высокие и вполне приемлемые для людей с различным уровнем дохода.

Оборудование будет выдаваться в прокат при обязательном наличии одного из видов залога:

1) Роликовые коньки – Паспорт / водительские права / 2000 руб.

2) Скейтборд – Паспорт / водительские права / 1000 руб.

3) Защита (наколенники, налокотники, перчатки) – Паспорт / водительские права / 500 руб.

Наш клуб «Адреналин» будет работает только в летний период (май - август).

Организатор проекта и есть руководитель данного предприятия. В его обязанности входит выполнение всех административных работ, определение целей предприятия, а также разработка текущей политики и стратегическая установка деятельности предприятия. Помимо всего он занимается материально-техническим снабжением, бухгалтерским учетом, подбором кадров и определять вид рекламной деятельности.

Непосредственно выдачей спортивных снаряжений будут заниматься служащие проката, в качестве которых: пара тинэйджеров, обладающих профессиональными навыками катания на роликовых коньках, скейтборде и велосипеде. Также они будут выступать в роли инструкторов, и проводить рекламу, привлекая внимание молодежи своей яркой одеждой с логотипом клуба «Адреналин» и выполнением сложных трюков.

Важным показателем нашего предприятия является качество предоставляемого в прокате оборудования, а также высокий уровень качества обслуживания.

Слабые стороны предприятия: существованию предприятия могут угрожать следующие риски:

- появление конкуренции;

- рост цен на оборудование;

- быстрый износ оборудования;

- отсутствие клиентов, в связи с тем, что многие уезжают летом в отпуск;

- плохая погода;

- наличие у населения спортивного инвентаря, имеющего в прокате;

- наличие травматизма;

- снижение цен на спортивный инвентарь.

Сильные стороны предприятия:

- использование только качественного оборудования;

- хорошо организованная реклама;

- расположение предприятия.

- отсутствие конкурентов на начальном этапе действия предприятия.

2.3 Исследование рынка, анализ конкурентов

Услуга проката спортивного инвентаря в нашей стране развивается достаточно медленно, а в нашем небольшом городе ее и вовсе нет, но хотя интерес к данной услуге имеется. Потенциальными клиентами данной услуги проката являются жители города Лангепас.

Для того, чтобы полностью охарактеризовать сегмент рынка сбыта по предлагаемому виду услуг было проведено анкетирование горожан, опрошенными стали также жители нашего города (Таблица 1).

Таблица 2 Анализ анкеты

| Вопрос | Ответ | Процент ответов, % |

| 1. Ваш пол: |

- мужской; - женский. |

53 47 |

| 2. Ваша возрастная категория: |

- до 18 лет; - от 18 до 30 лет; - от 30 до 50 лет; - от 50 и выше. |

37 37 3 23 |

| 3. Ваш социальный статус: |

- школьник; - студент; - рабочий; - домохозяйка; - пенсионер; - безработный. |

7 3 10 34 23 23 |

| 4. Ваш уровень дохода: |

- низкий; - средний; - высокий. |

13 47 40 |

| 5. Нравится ли вам активный отдых? |

- да; - нет. |

23 77 |

| 6. Чем вы занимаетесь в свободное время? |

- отдыхаю на природе; - занимаюсь спортом; - хожу в кафе (ресторан); - отдыхаю дома; - другое. |

23 30 17 23 7 |

| 7. Как вы считаете, достаточно ли в нашем городе спортивных развлечений? |

- да; - нет; - не задумывался. |

17 50 33 |

| 8. Имеется ли у вас дома спортивное оборудование из тех, что перечислены ниже? |

- роликовые коньки; - скейтборд; - велосипед; - нет ни одного из перечисленных. |

20 13 13 54 |

| 9. Хотели бы вы, чтобы в нашем городе открылся клуб проката спортивного оборудования перечисленного выше? |

- да; - нет; - все равно. |

57 10 33 |

|

10. Согласны ли вы со стоимостью на услуги проката: велосипед - 70 руб./час; роликовые коньки – 50 руб./час; скейтборд – 40 руб./час. |

- да; -нет |

63 37 |

Данный опрос показал, что потенциальными клиентами являются люди как мужского, так и женского пола, в основном молодежь до 30 лет, а также люди и старшего возраста (до 50 лет) желают воспользоваться данной услугой проката. Эти люди со средним и низким уровнем дохода, отдающим большее предпочтение активному отдыху, чем пассивному. Те люди, которые предпочитают отдыхать дома, не задумываются, достаточно ли в нашем городе спортивных развлечений. Так как большинство населения с низким и средним уровнем достатка, то ни у всех имеется возможность приобрести перечисленный спортивный инвентарь (больше половины людей) и именно эти люди желают, чтобы в нашем городе открылся клуб проката спортивного инвентаря. Также они согласны с предлагаемой стоимостью на услуги проката спортивного оборудования.

Анкетирование показало, что в нашем городе недостаточно спортивных развлечений и проведенное нами исследование доказало, что в данной отрасли конкуренции нет.

2.4 План маркетинга

Так как предприятие открывается только на летний период, то наибольший спрос на услуги будет в хорошую и ясную погоду и, наоборот, в пасмурные и дождливые дни клиентов будет наименьшее количество или не будет вообще. В связи с этим у предприятия уже имеются планы на будущее. Мы планируем организовать всепогодный крытый роллердром, его преимущество перед открытыми площадками в том, что он имеет специальное покрытие, благодаря чему учиться кататься в них легче, чем на асфальте.

При установлении цен предприятие установило для себя следующие цели:

- получение определенного процента прибыли на капитал;

- стабилизация цен и прибыли;

- обеспечение выживаемости;

- завоевание лидерства по показателям качества и создания определенного имиджа предприятия;

- обеспечение социальной ответственности.

Исходя из этого, была выбрана следующая ценовая стратегия – низкие первоначальные цены или «цена проникновения». Преимущество такой стратегии заключается в снижении риска при выводе на рынок новых услуг. Но есть и минус этой политики, который связан с продолжительным сроком окупаемости затрат. Поэтому у предприятия должно быть достаточно финансовых средств.

Цены на услуги:

Стоимость 1 часа проката оборудования:

- Велосипед – 70 руб. (при предъявлении студенческого билета или флаера – 60 руб.);

- Роликовые коньки – 50 руб. (при предъявлении студенческого билета или флаера - 40 руб.);

- Скейтборд – 40 руб. (при предъявлении студенческого билета или флаера - 30 руб.);

- Защита (комплект) – 25 руб. (скидок нет);

- Шлем – 30 руб. (скидок нет);

- Уроки инструктора – 65 руб.

Неотъемлемой частью по продвижению различных услуг на рынок является реклама. Сам стиль рекламы должен быть построен таким образом, чтобы покупатель обратил внимание на наши услуги и поэтому самое трудное - привлечь людей, сделать так, чтобы они приходили к нам вновь и вновь.

Так как наша фирма первая, предоставляющая услуги проката спортивного инвентаря на летний период, то, чтобы привлечь возможно большее количество клиентов в первое время можно выпустить красивые календари с логотипом фирмы и распространить их среди района. Этим будут заниматься служащие проката, обладающих профессиональными навыками катания на роликах, скейтбордах и велосипедах, которые будут одеты в яркие футболки с логотипом нашей фирмы «Адреналин» и демонстрировать различные трюки.

Также немалый успех принесет красочный рекламный стенд в центре города. Все это будет делаться для того, чтобы привлечь внимание, заинтересовать клиентов и дать им понять, что у нас качественное спортивное оборудование и обслуживание.

Таблица 3 Бюджет маркетинга

| № п/п | Статьи затрат | Сумма, руб. |

| 1 | Логотип на футболку (2 шт.) | 600 |

| 2 | Рекламный стенд | 1500 |

| 3 | Календарь с логотипом клуба | 500 |

2.5 План производства

Пункт «Адреналин» работает с 10-00 до 21-00 часов каждый благоприятный день без выходных. Спортивный инвентарь и необходимое оборудование будут доставлены на место (центральная площадь ДК «Нефтяник») бортовой Газелью, которая находится в собственности предпринимателя (руководителя). Руководитель сам осуществляет доставку всего оборудования. Весь инвентарь и материалы хранятся в собственном гараже в ГК «Юпитер».

После того, как все будет доставлено, служащие проката осуществляют установку торговой палатки (самого прокатного пункта) и расставляют спортивный инвентарь и другие имеющиеся материалы. Также они должны произвести технический осмотр каждого спортивного инвентаря, все должно быть в исправном состоянии. И только после этого, в 10-00 часов, открывается прокатный клуб «Адреналин». С этого момента и начинается вся деятельность по реализации услуг. Наплыв клиентов будет зависеть, конечно же, от погодных условий и дня недели, естественно, что в ясные и солнечные дни, а также в выходные дни желающих покататься будет больше, чем в другие дни.

Итак, поступил первый клиент. Служащий должен принять его заказ, а также уведомить все условия выдачи спортивного инвентаря (то есть - залог). После принятия заказа, клиент должен оплатить услугу. Как только служащий зарегистрирует клиента в журнале, выдается желаемый спортивный инвентарь.

Далее работы ведутся параллельно друг с другом – наблюдение за клиентами, проведение занятий инструктором и ремонт спортивного инвентаря. Наблюдение проводится с целью сохранности спортивного инвентаря, а также обеспечения безопасности клиентам, хотя за полученные травмы и ушибы администрация предприятия ответственности не несет. В случае травматизма будет вызвана скорая медицинская помощь, но если повреждение незначительное, в пункте проката имеется медицинская аптечка Если вы начинающий роллер, скейтбордист или велосипедист опытный инструктор обучит вас основным навыкам катания. Также осуществляется ремонт инвентаря, в случае его поломки. Все эти работы проводятся в течение поступления клиентов. После истечения времени пользования услугой, персонал принимает оборудование и осматривает его.

В 21-00 служащие проката закрывают прокатный пункт, собирают все материалы и оборудование, загружают в Газель. Руководитель сам увозит в гараж все оборудование.

Санитарная обработка спортивного инвентаря проводится раз в неделю.

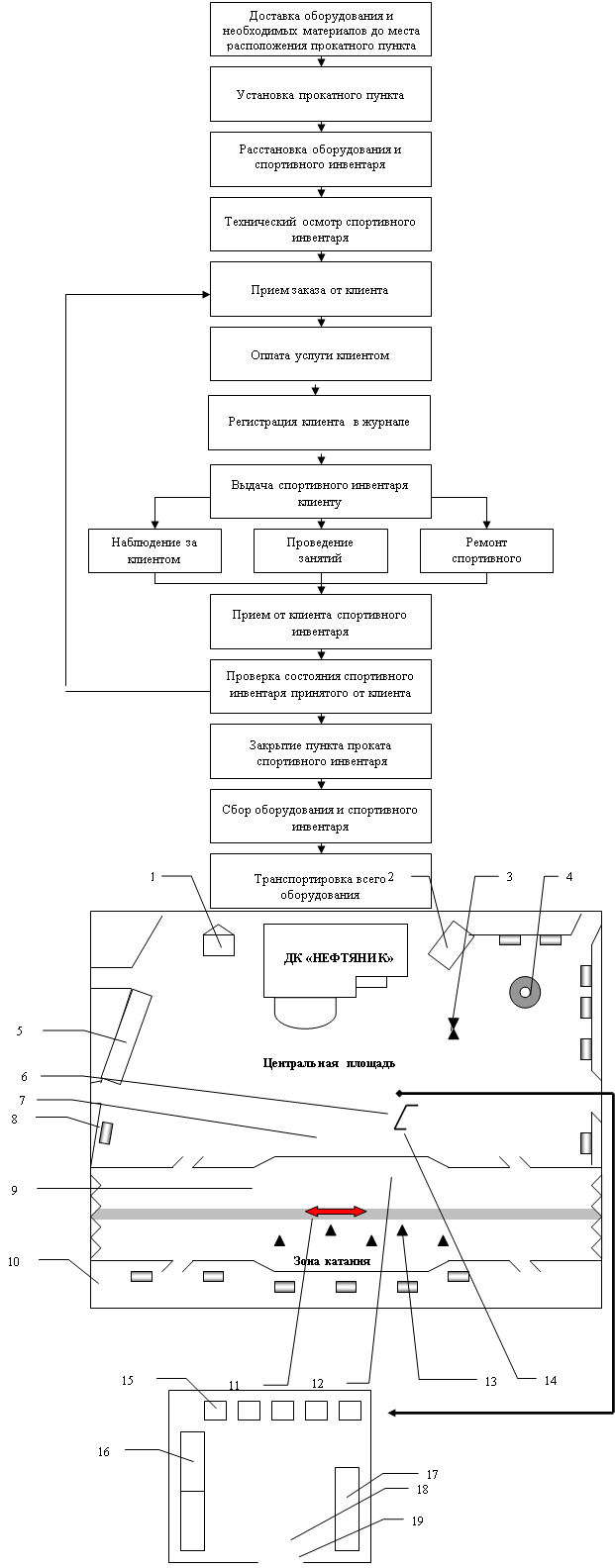

Схема процесса реализации услуг прокатного пункта «Адреналин» представлена ниже.

![]()

![]()

![]()

![]()

![]()

1 – Торговый павильон «Белочка»

2 – Торговый павильон «Визит»

3 – Скульптурный памятник «Белка»

4 – Фонтан

5 – Магазин «Космос»

6 – Торговая палатка для проката спортивного инвентаря

7 – Рекламный стенд с ценами

8 – Скамейка

9 – Флайбокс

10 – Ограждение зоны катания

11 – Направление движения

12 – Бридж-мост

13 – Фишки для объезда

14 – Стойка для велосипедов

15 – Коробки с роликами

16 – Стеллаж с двумя отделениями

17 – Подставка для скейтбордов

18 – Стул

19 – Раскладной столик

Рисунок 10 – Схема размещения пункта проката «Адреналин»

Пункт проката спортивного инвентаря «Адреналин» примет свое расположение на центральной площади возле ДК «Нефтяник» города Лангепас.

Для катания предназначена та часть дороги, которая перекрыта. Эта территория, размером 70 м в длину и 10 м в ширину, вполне подходит для катания на роликах: ровная и вполне широкая дорога, а главное отсутствуют машины. Сама же площадь не удовлетворяет этим условиям, так как летом 2005 года произошла ее реконструкция. Допустимо на велосипедах выезжать за пределы предназначенной для катания территории.

Торговая палатка (размер 3*2 м)будет установлена рядом с зоной катания. В ней будет стоять складной стеллаж с двумя секциями, коробки с роликами (на каждой коробке указан размер) и подставка для скейтбордов. Подставка для велосипедов будет стоять возле палатки.

В стеллаже распределены гигиенические носки, защита, шлемы, а также набор инструментов и насос для накачивания колес велосипедов.

Множество удобных скамеек на территории проката дают возможность без проблем сменить обувь на роликовые коньки. Сменную обувь сдается на хранение служащему проката.

Также рядом с торговой палаткой стоит рекламный стенд (двухсторонний) размером 150*90 см. На одной стороне на нем написана стоимость на услуги, а на другом – логотип клуба «Адреналин».

В зоне катания размещаются флайбокс, бридж-мост и фишки.

Флайбокс (flaybox) - простейшая конструкция из разновидности фанбоксов. Флайбокс изготовлен в ручную мастером, поэтому не требует финансовых затрат.

Схема сборки флайбокса.

Высота стола для начинающих оптимальна в 80 см, к нему приставлен вынос (той же высоты) с радиусом выгиба 2.8 м - это со стороны разгона ( здесь она высотой 120 см). С другой стороны так же очень плотно и намертво приставляется посадочный съезд (лэндинг рамп). С одного бока по всей длине грань можно оббить металлическим уголком. С другого проще приварить опять же по всей длине перила высотой 120 см, но они будут очень опасными, поэтому лучше или не делать их вообще или сделать их в виде парапета со стенкой и верхней плоскостью (шириной 30 см) полностью обшитыми прочной фанерой на каркасе.

Бридж - мост (BRIDGE) - поднятая на двух закругленных стойках труба (точнее большая скоба) с опорой еще на одну приваренную в центре ногу. Общая высота 40-60 см. Затрат не требует, так как тоже собирается в ручную.

Фишки предназначены для выполнения различных трюков (объезда и других операций) на роликовых коньках, а также на велосипеде.

2.6 Производственная программа

Пункт проката «Адреналин» планируется разместить в центре города Лангепас на площади ДК «Нефтяник». Для создания клуба необходима территория с общей площадью 700 м2, где будет распложена трасса для катания протяженностью 70 м, а также торговая палатка, то есть непосредственно пункт выдачи спортивного инвентаря, размером 3х2 м.

Для того чтобы реализовать проект необходимо создать программу реализации оказываемых услуг и на основе ее рассчитать выручку, а также затраты на производство данного вида продукта.

Отдыхающие могут воспользоваться услугами, приведенными в таблице 4.

Таблица 4 Объем оказываемых услуг по периодам

| № п/п | Вид услуги | Ед. изм. | Объём производства по периодам | ||||

| 2006 год | Итого | ||||||

| Май | Июнь | Июль | Август | ||||

| 1 | Прокат роликовых коньков | час | 744 | 900 | 1085 | 744 | 3473 |

| 2 | Прокат скейтбордов | час | 372 | 450 | 620 | 496 | 1938 |

| 3 | Прокат велосипедов | час | 403 | 420 | 589 | 465 | 1877 |

| 4 | Защита (тройной комплект) | час | 775 | 840 | 930 | 775 | 3320 |

| 5 | Шлем | час | 341 | 420 | 651 | 527 | 1939 |

| 6 | Уроки инструктора | час | 217 | 300 | 465 | 155 | 1137 |

| Итого | 2852 | 3330 | 4340 | 3162 | 13684 |

Наибольшее количество клиентов, желающих воспользоваться услугой проката, предполагается в июле месяце, так это самый разгар лета, соответственно объем оказываемых услуг в этом период будет самым высоким. Поэтому можно сказать, что объем оказываемых услуг зависит от климатических условий. Объем оказываемых услуг по месяцам показан в таблице 4.

Объем оказываемых услуг за 1 месяц Оу рассчитывается по формуле:

Оу = Кдн/м ∙Ч, (1)

где Кдн/м – количество дней в месяце;

Ч – предполагаемое количество часов, занятое услугой проката.

Таблица 5 Выручка

| № п/п | Вид услуги |

Цена, руб/час |

Выручка по месяцам, руб. | ||||

| 2006 год | Итого | ||||||

| Май | Июнь | Июль | Август | ||||

| 1 | Прокат роликовых коньков | 50 | 37200,00 | 45000,00 | 54250,00 | 37200,00 | 173650,00 |

| 2 | Прокат скейтбордов | 40 | 14880,00 | 18000,00 | 24800,00 | 19840,00 | 77520,00 |

| 3 | Прокат велосипедов | 70 | 28210,00 | 29400,00 | 41230,00 | 32550,00 | 131390,00 |

| 4 | Защита (тройной комплект) | 25 | 19375,00 | 21000,00 | 23250,00 | 19375,00 | 83000,00 |

| 5 | Шлем | 30 | 10230,00 | 12600,00 | 19530,00 | 15810,00 | 58170,00 |

| 6 | Уроки инструктора | 65 | 14105,00 | 19500,00 | 30225,00 | 10075,00 | 73905,00 |

| Итого | 124000,00 | 145500,00 | 193285,00 | 134850,00 | 597635,00 |

Формула вычисления выручки от реализации услуг:

В = Ц ∙ Оу, (2)

где Ц – стоимость услуги проката, руб/час;

Опр – объем оказываемых услуг за 1 месяц.

Для реализации проекта необходимы оборудование и материальные средства, приведенные в таблицах 6 и 7.

Таблица 6 Потребность в необходимом оборудовании

| № п/п | Наименование оборудования | Количество | Цена, руб. | Итого, руб. |

| 1 | Роликовые коньки | 11 | 1500,00 | 16500,00 |

| 2 | Скейтборд | 5 | 700,00 | 3500,00 |

| 3 | Велосипед | 4 | 3500,00 | 14000,00 |

| 4 | Защита (тройной комплект) | 15 | 500,00 | 7500,00 |

| 5 | Шлем | 7 | 450,00 | 3150,00 |

| 6 | Палатка торговая "Домик" 3 х 2 | 1 | 2950,00 | 2950,00 |

| 7 | Фишка | 5 | 50,00 | 250,00 |

| 8 | Стойка для велосипедов | 1 | 2100,00 | 2100,00 |

| 9 | Стол складной | 1 | 550,00 | 550,00 |

| 10 | Табурет пластиковый | 1 | 230,00 | 230,00 |

| 11 | Набор инструментов | 1 | 2500,00 | 2500,00 |

| 12 | Насос | 1 | 805,00 | 805,00 |

| ИТОГО | 54035,00 |

Таблица 7 Потребность в материальных средствах

| № п/п | Наименование вида материальных ресурсов | Потребность на программу 2006 год | |||||||||

| Цена за ед., руб. | май | июнь | июль | август | Итого, руб. | ||||||

| В нат. выр. | Сумма, руб. | В нат. выр. | Сумма, руб. | В нат. выр. | Сумма, руб. | В нат. выр. | Сумма, руб. | ||||

| 1 | Средства дезинфекции (набор средств) | 500 | 1 | 500 | 0 | 0 | 0 | 0 | 0 | 0 | 500 |

| 2 | Шариковая ручка | 5 | 10 | 50 | 0 | 0 | 0 | 0 | 0 | 0 | 50 |

| 3 | Бумага | 120 | 1 | 120 | 0 | 0 | 0 | 0 | 0 | 0 | 120 |

| 4 | Брелки | 15 | 20 | 300 | 0 | 0 | 0 | 0 | 0 | 0 | 300 |

| 5 | Общая тетрадь | 25 | 1 | 25 | 0 | 0 | 0 | 0 | 0 | 0 | 25 |

| 6 | Гигиенические носки | 5 | 200 | 1000 | 300 | 1500 | 300 | 1500 | 100 | 500 | 4500 |

| 7 | Аптечка | 300 | 1 | 300 | 0 | 0 | 1 | 300 | 0 | 0 | 600 |

| ИТОГО | 234 | 2295 | 300 | 1500 | 301 | 1800 | 100 | 500 | 6095 |

Специальный набор дезинфекции предназначен для обработки роликовых коньков и шлемов. Для ведения бухгалтерского учета и отметки клиентов приобретены шариковые ручки, печатная бумага и общая тетрадь. При проведении спортивно-развлекательных соревнований победителям будут подарены небольшие презенты – специально купленные брелки с логотипом клуба «Адреналин». Данные материальные средства закупаются один раз на один сезон действия прокатного клуба.

Таблица 8 Структура собственных средств

| № п/п | Наименование | Сумма, тыс.руб. |

| 1 | Капиталовложения | 54035,00 |

| 2 | Оборотные средства | 79730,80 |

| ИТОГО: | 133765,80 |

2.7 Организационный план

Руководитель пункта «Адреналин» сам выполняет все административные работы, определяет цели предприятия, а также разрабатывает текущую политику и стратегическую установку деятельности предприятия. Помимо всего он занимается материально-техническим снабжением, подбором кадров и определяет вид рекламной деятельности, занимается доставкой оборудования до места расположения пункта проката.

Грамотно поставленная система бухгалтерского учета на предприятии позволят оптимизировать систему налогообложения и соответственно увеличить доход. Так как у руководителя имеется специальное экономическое образование, то он сам справится с обязанностями бухгалтера. Это сэкономит время на поиски подходящего работника и, конечно же, капитал.

В подчинении у руководителя находится двое служащих проката. Их работа заключается в том, чтобы на предъявленный заказ принять или выдать необходимое снаряжение в соответствии с размером отдыхающего. Эти действия может выполнять человек без специального образования, как в данном случае совершеннолетние подростки. Также в их обязанности входит проведение инструкторских занятий для начинающих.

Предполагаемый объем оплаты труда зависит от выручки, для руководителя составляет 20 % от выручки, для служащего проката – 10 % от выручки.

Таблица 9 Потребность в средствах на оплату труда

| № п/п | Категория работников | Величина показателя по периодам | ||||||||

| Май | Июнь | Июль | Август | Итого: | ||||||

| Числ. работн | ФОТ, руб. | Числ. работн | ФОТ, руб. | Числ. работн | ФОТ, руб. | Числ. работн | ФОТ, руб. | |||

| 1 | Руководитель | 1 | 24800 | 1 | 29100 | 1 | 38657 | 1 | 26970 | 119527 |

| 2 | Служащий проката | 2 | 12400 | 2 | 14550 | 2 | 19329 | 2 | 13485 | 59764 |

| ИТОГО: | 49600 | 58200 | 77314 | 53940 | 239054 |

Формула вычисления заработной платы для руководителя:

ЗПрук = 0,2∙В, (3)

где 0,2 – процент от выручки, %;

В – выручка от реализации услуг, руб.

Формула вычисления заработной платы для служащего проката:

ЗПсл = 0,1∙В, (4)

где 0,1 – процент от выручки, %;

В – выручка от реализации услуг, руб.

2.8 Финансовый план

В данном разделе рассматриваются вопросы финансового обеспечения деятельности пункта проката и наиболее эффективного использования имеющихся денежных средств на основе оценки финансовой информации и прогноза объема реализации услуг.

На начало реализации проекта планируется привлечение финансов из собственных средств.

Далее укажем затраты, необходимые для реализации проекта.

Таблица 10 Смета затрат на оказываемые услуги

| № п/п | Статьи затрат | Величина показателя по периодам | ||||

| Май | Июнь | Июль | Август | ИТОГО | ||

| 1 | Сырьё и материалы | 2295,00 | 1500,00 | 1800,00 | 500,00 | 6095,00 |

| 2 | Транспортные расходы | 6975,00 | 6750,00 | 6975,00 | 6975,00 | 27675,00 |

| 3 | Аренда | 7200,00 | 7200,00 | 7200,00 | 7200,00 | 28800,00 |

| 4 | Зар. плата | 49600,00 | 58200,00 | 77314,00 | 53940,00 | 239054,00 |

| 5 | Начисления на зар. плату | 6100,80 | 7158,60 | 9509,62 | 6634,62 | 29403,64 |

| 6 | Накладные расходы | 4960,00 | 5820,00 | 7731,40 | 5394,00 | 23905,40 |

| 7 | Маркетинговые расходы | 2600,00 | 0,00 | 0,00 | 0,00 | 2600,00 |

| ИТОГО: | 79730,80 | 86628,60 | 110530,02 | 80643,62 | 357533,04 |

Укажем в таблице 11 такие основные технико-экономические показатели, как объем реализации услуг, выручка от реализации, затраты, балансовая прибыль, рентабельность, отчисления от прибыли, чистая прибыль.

Рассчитав рентабельность, можно сказать, что данный проект реализуется с достаточной эффективностью, так как уже в первый месяц деятельности пункта проката этот показатель равен 47 %.

Таблица 11 Технико-экономические показатели

| № п/п | Показатель | Май | Июнь | Июль | Август | ИТОГО | |||||||

| 1 | Объем реализации услуг | 2852,00 | 3330,00 | 4340,00 | 3162,00 | 13684,00 | |||||||

| 2 | Выручка от реализации | 124000,00 | 145500,00 | 193285,00 | 134850,00 | 597635,00 | |||||||

| 3 | Затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 | 357533,04 | |||||||

| 4 | Балансовая прибыль | 44269,20 | 58871,40 | 82754,98 | 54206,38 | 240101,96 | |||||||

| 5 | Отчисления от прибыли | 6640,38 | 8830,71 | 12413,25 | 8130,96 | 36015,29 |

|

||||||

| 6 | Чистая прибыль | 37628,82 | 50040,69 | 70341,73 | 46075,42 | 204086,66 |

|

||||||

| 7 | Рентабельность | 47,19 | 57,76 | 63,64 | 57,13 |

|

|||||||

Балансовая прибыль ПБ рассчитывается по формуле:

ПБ = В – З, (5)

где В - выручка от реализации продукции, руб.

З – затраты на производство, руб.

Отчисления от прибыли Опр рассчитывается по формуле:

Опр = 0,15 ∙ ПБ , (6)

где 0,15 – единый налог на прибыль, %;

ПБ - балансовая прибыль, руб.

Чистая прибыль ПЧ рассчитывается по формуле:

ПЧ = ПБ - Опр, (7)

где ПБ - балансовая прибыль, руб.;

Опр - отчисления от прибыли, руб.

Рентабельность рассчитывается по формуле:

Р = ПЧ / З ∙ 100%, (8)

где ПЧ - чистая прибыль,

З - затраты на производство, руб.

2.9 Оценка рисков

При разработке проекта необходимо заранее предусмотреть все возможные рисковые ситуации.

Следует учитывать, как минимум, следующие виды рисков: производственные, коммерческие, финансовые и связанные с форс-мажорными обстоятельствами.

Производственные риски связаны с различными нарушениями в производственном процессе или в процессе поставок сырья материалов, комплектующих изделий. Как правило, мерами по снижению производственных рисков являются действенный контроль за ходом производственного процесса и усиление влияния на поставщиков путем диверсификации и дублирования поставщиков, применения импортозамещающих комплектующих и прочие меры.

Коммерческие риски связаны с реализацией продукции на товарном рынке (уменьшение размеров и емкости рынков, снижение платежеспособного спроса, появление новых конкурентов и другое).

Мерами снижения коммерческих рисков могут быть:

- систематическое изучение конъюнктуры рынка;

- создание дилерской сети:

- соответствующая ценовая политика;

- образование сети сервисного обслуживания;

- формирование общественного мнения и фирменного стиля;

- реклама.

Финансовые риски вызываются инфляционными процессами, всеобщими неплатежами, колебаниями валютных курсов и прочее. Они могут быть снижены благодаря созданию системы эффективного финансового менеджмента на предприятии, работе с дилерами на условиях предоплаты и так далее.

Риски, связанные с форс-мажорными обстоятельствами - это риски, обусловленные непредвиденными обстоятельствами (от смены политического курса страны до забастовок и землетрясений). Мерой по их снижению служит работа предприятия с достаточным запасом.

Таблица 12 Определение показателей экономической эффективности инвестиционного проекта

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 124000,00 | 145500,00 | 193285,00 | 134850,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 44269,20 | 58871,40 | 82754,98 | 54206,38 |

| 6 | Налог на прибыль | 6640,38 | 8830,71 | 12413,25 | 8130,96 |

| 7 | ПДН | 37628,82 | 50040,69 | 70341,73 | 46075,42 |

| 8 | НПДН | 37628,82 | 87669,51 | 158011,24 | 204086,66 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 37628,82 | 48583,19 | 66303,83 | 42165,54 |

| 11 | ЧТС | 37628,82 | 86212,01 | 152515,84 | 194681,38 |

Объем оказываемых услуг за 1 месяц Оу рассчитывается по формуле:

Оу = Кдн/м ∙Ч, (9)

где Кдн/м – количество дней в месяце;

Ч – предполагаемое количество часов, занятое услугой проката.

Капитальные затраты Зкап рассчитываем по формуле:

Зкап = К + Оср, (10)

где К – капиталовложения, руб.;

Оср – оборотные средства, руб.

Формула вычисления выручки от реализации услуг:

В = Ц ∙ Оу, (11)

где Ц – стоимость услуги проката, руб/час;

Опр – объем оказываемых услуг за 1 месяц.

Формула расчета текущих затрат:

Зтек= Зс.м + Ртр + АП + Рнак + Озп + Рм + ЗП, (12)

где Зс.м – затраты на сырье и материалы, руб.,

Ртр – транспортные расходы, руб.;

АП – арендная плата, руб.,

ЗП – заработная плата, руб.;

Нзп – начисления на заработную плату, руб;

Рм – расходы на маркетинг, руб.;

Рнак – накладные расходы, руб.

Налогооблагаемая прибыль Пнал рассчитывается по формуле:

Пнал = В – Зтек, (13)

где В – выручка от реализации услуг, руб.;

Зтек – текущие затраты, руб.

Налог на прибыль Нпр рассчитывается по формуле:

Нпр = ЕСЛИ(Пнал <0;0; Пнал *0,15), (14)

где Пнал - налогооблагаемая прибыль, руб.;

0,15 – процент от налогооблагаемой прибыли, %.

Накопленный поток денежной наличности НПДН за первый месяц рассчитывается по формуле:

НПДН = ПДН, (15)

где ПДН - поток денежной наличности, руб.

В последующих месяцах НПДН находим по формуле:

НПДН = НПДНпред + ПДН, (16)

где НПДНпред - накопленный поток денежной наличности за предыдущий месяц, руб.

ПДН - поток денежной наличности, руб.

Дисконтированный поток денежной наличности ДПДН рассчитывается по формуле:

ДПДН = ПДН ∙ k, (17)

где ДПДН – дисконтированный поток денежной наличности, руб.;

k – коэффициент дисконтирования.

Чистая текущая стоимость ЧТС за первый месяц рассчитывается по формуле:

ЧТС = ДПДН, (18)

где ДПДН - дисконтированный поток денежной наличности, руб.;

В последующих месяцах ЧТС находим по формуле:

ЧТС= ЧТСпред + ДПДН, (19)

где ЧТСпред - чистая текущая стоимость за предыдущий месяц, руб.

ДПДН - дисконтированный поток денежной наличности, руб.

Вероятность каждого типа рисков и убытки, вызываемые ими, различны, поэтому необходимо их прогнозировать и, по возможности, рассчитывать.

Так как любой проект имеет определенную степень риска, связанный с различными факторами был выбран интервал наиболее вероятного диапазона изменения каждого фактора:

1) падение спроса на услуги, увеличение спроса на услуги (-30%;+10%);

2) увеличение цены, снижение цены(-20%;+20%);

3) увеличение расходов, снижение расходов (-10%;+20%);

4) снижение, повышение налогов(-20%;+10%).

Полученные расчетные данные всех вышесказанных факторов показаны в таблицах 13-20.

Таблица 13 Снижение объема оказываемых услуг 30 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 1996,40 | 2331,00 | 3038,00 | 2213,40 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 86800,00 | 101850,00 | 135299,50 | 94395,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 7069,20 | 15221,40 | 24769,48 | 13751,38 |

| 6 | Налог на прибыль | 742,27 | 1598,25 | 2600,80 | 1443,89 |

| 7 | ПДН | 6326,93 | 13623,15 | 22168,68 | 12307,49 |

| 8 | НПДН | 6326,93 | 19950,09 | 42118,77 | 54426,25 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 6326,93 | 13226,36 | 20896,11 | 11263,09 |

| 11 | ЧТС | 6326,93 | 19553,30 | 40449,41 | 51712,50 |

Таблица 14 Увеличение объема оказываемых услуг 10 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 3137,20 | 3663,00 | 4774,00 | 3478,20 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 136400,00 | 160050,00 | 212613,50 | 148335,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 56669,20 | 73421,40 | 102083,48 | 67691,38 |

| 6 | Налог на прибыль | 9350,42 | 12114,53 | 16843,77 | 11169,08 |

| 7 | ПДН | 47318,78 | 61306,87 | 85239,70 | 56522,30 |

| 8 | НПДН | 47318,78 | 108625,65 | 193865,36 | 250387,66 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 47318,78 | 59521,23 | 80346,60 | 51725,91 |

| 11 | ЧТС | 47318,78 | 106840,01 | 187186,61 | 238912,52 |

Таблица 15 Снижение цен на услуги на 20 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 99200,00 | 116400,00 | 154628,00 | 107880,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 19469,20 | 29771,40 | 44097,98 | 27236,38 |

| 6 | Налог на прибыль | 2920,38 | 4465,71 | 6614,70 | 4085,46 |

| 7 | ПДН | 16548,82 | 25305,69 | 37483,28 | 23150,92 |

| 8 | НПДН | 16548,82 | 41854,51 | 79337,79 | 102488,71 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 16548,82 | 24568,63 | 35331,59 | 21186,37 |

| 11 | ЧТС | 16548,82 | 41117,45 | 76449,04 | 97635,41 |

Таблица 16 Увеличение цен на услуги 20 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 148800,00 | 174600,00 | 231942,00 | 161820,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 69069,20 | 87971,40 | 121411,98 | 81176,38 |

| 6 | Налог на прибыль | 10360,38 | 13195,71 | 18211,80 | 12176,46 |

| 7 | ПДН | 58708,82 | 74775,69 | 103200,18 | 68999,92 |

| 8 | НПДН | 58708,82 | 133484,51 | 236684,69 | 305684,61 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 58708,82 | 72597,76 | 97276,07 | 63144,70 |

| 11 | ЧТС | 58708,82 | 131306,58 | 228582,65 | 291727,35 |

Таблица 17 Увеличение текущих расходов предприятия на 20 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 124000,00 | 145500,00 | 193285,00 | 134850,00 |

| 4 | Текущие затраты | 95676,96 | 103954,32 | 132636,03 | 96772,34 |

| 5 | Налогооблагаемая прибыль | 28323,04 | 41545,68 | 60648,97 | 38077,66 |

| 6 | Налог на прибыль | 4248,46 | 6231,85 | 9097,35 | 5711,65 |

| 7 | ПДН | 24074,58 | 35313,83 | 51551,63 | 32366,01 |

| 8 | НПДН | 24074,58 | 59388,41 | 110940,04 | 143306,05 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 24074,58 | 34285,27 | 48592,35 | 29619,48 |

| 11 | ЧТС | 24074,58 | 58359,85 | 106952,21 | 136571,69 |

Таблица 18 Снижение текущих расходов предприятия на 10 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2 852 | 3 330 | 4 340 | 3 162 |

| 2 | Капитальные затраты | 133 765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 124 000,00 | 145 500,00 | 193 285,00 | 134 850,00 |

| 4 | Текущие затраты | 71 757,72 | 77 965,74 | 99 477,02 | 72 579,26 |

| 5 | Налогооблагаемая прибыль | 52 242,28 | 67 534,26 | 93 807,98 | 62 270,74 |

| 6 | Налог на прибыль | 7836,342 | 10130,139 | 14071,197 | 9340,6113 |

| 7 | ПДН | 44 405,94 | 57 404,12 | 79 736,78 | 52 930,13 |

| 8 | НПДН | 44 405,94 | 101 810,06 | 181 546,84 | 234 476,97 |

| 9 | Коэффициент дисконтирования | 1,000 | 0,971 | 0,943 | 0,915 |

| 10 | ДПДН | 44405,94 | 55732,16 | 75159,57 | 48438,57 |

| 11 | ЧТС | 44405,94 | 100138,09 | 175297,66 | 223736,23 |

Таблица 19 Снижение налога на прибыль на 20 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 124000,00 | 145500,00 | 193285,00 | 134850,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | 44269,20 | 58871,40 | 82754,98 | 54206,38 | |

| 6 | Налог на прибыль | 5312,30 | 7064,57 | 9930,60 | 6504,77 |

| 7 | ПДН | 38956,90 | 51806,83 | 72824,38 | 47701,61 |

| 8 | НПДН | 38956,90 | 90763,73 | 163588,11 | 211289,72 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 38956,90 | 50297,90 | 68643,96 | 43653,73 |

| 11 | ЧТС | 38956,90 | 89254,79 | 157898,75 | 201552,49 |

Таблица 20 Увеличение налога на прибыль на 10 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 124000,00 | 145500,00 | 193285,00 | 134850,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 44269,20 | 58871,40 | 82754,98 | 54206,38 |

| 6 | Налог на прибыль | 7304,42 | 9713,78 | 13654,57 | 8944,05 |

| 7 | ПДН | 36964,78 | 49157,62 | 69100,41 | 45262,33 |

| 8 | НПДН | 36964,78 | 86122,40 | 155222,81 | 200485,13 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 36964,78 | 47725,84 | 65133,76 | 41421,44 |

| 11 | ЧТС | 36964,78 | 84690,63 | 149824,39 | 191245,83 |

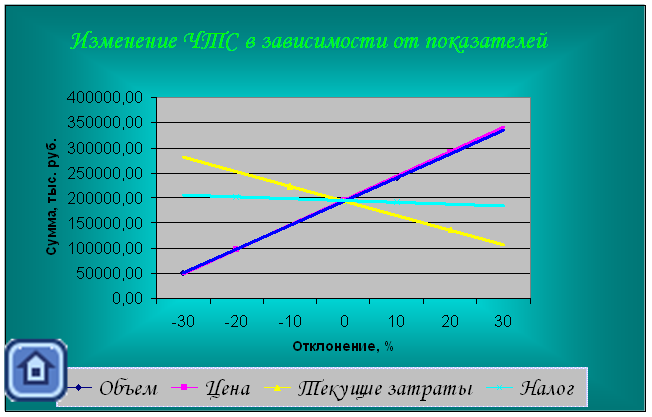

Все расчеты, связанные с рисками сведены в таблице 22 «Изменение чистой текущей стоимости в зависимости от различных показателей» и отражены на диаграмме «Паук».

Таблица 21 Изменение ЧТС в зависимости от различных показателей

| № п/п | Показатели | Отклонение от нормы | ||||||

| -30 | -20 | -10 | 0 | 10 | 20 | 30 | ||

| 1 | Объем | 51712,50 | 194681,38 | 238912,52 | ||||

| 2 | Цена | 97635,41 | 194681,38 | 291727,35 | ||||

| 3 | Текущие затраты | 223736,23 | 194681,38 | 136571,69 | ||||

| 4 | Налог | 201552,49 | 194681,38 | 191245,83 |

Рисунок 13 - Диаграмма «Паук»

Выводы и предложения

Разработанный выше бизнес – план, представляет собой программу освоения предприятием новых конкурентоспособных услуг. Перед тем как рискнуть некоторым капиталом предприниматель должен быть уверен в тщательности проработки проекта и осведомлен о его эффективности.

Проведенный финансово-экономический анализ проекта позволяет говорить о том, что данный проект организации проката спортивного инвентаря в летнее время может быть реализован с достаточной эффективностью. Так как предполагаемая рентабельность оказания услуг составляет 47% в первый месяц.

Степень риска в данной сфере бизнеса, очень низкая и поэтому ее не следует рассматривать серьезно. Следовательно, наши услуги будут пользоваться спросом достаточно долгое время, учитывая, только то, что клуб проката открывается только на летнее сезон. Однако у предприятия уже имеются перспективы на развитие данной деятельности: планируется строительство роллердрома и скейтпарка. Создание таких спортивно-развлекательных комплексов поможет устранить риск, связанный с плохой погодой.

Анализ рынка нам дает возможность увидеть, что сегмент, на который ориентирована деятельность прокатного клуба, на сегодняшний день, составляет большую часть молодежь, что позволяет рассчитывать на то, что услуги создаваемого предприятия будут пользоваться устойчивым спросом.

Сделанные расчеты позволяют сделать вывод, что организация проката спортивного инвентаря, осуществляющая реализацию проекта не только окупит первоначальные затраты, но и принесет приличную прибыль предпринимателю.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Басова Т.Ф., Иванов В.И., Кожевников Н.Н. и др.; Основы экономики и управления: Уч. пособие для студ. ср. проф. учеб. заведений – 2 изд., – М.: Издательский центр «Академия», 2004. – 272 с.

2. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2003. – 280 с.

3 Горфинкель В.Я., проф. Швандар В.А. Экономика предприятия: Учебник для вузов/ Под ред. проф. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 718 с.

4. Методические рекомендации по выполнению курсового проекта

5. Табурчак П.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Ростов н/Д.: Феникс, 2003г.

6. Тузов Д.О., Аракчеев В.С. Правовое обеспечение профессиональной деятельности: Учебник/ под ред.– М.: ФОРУМ: ИНФРА-М, 2004. – 384 с.

7. Ушаков И.И., Бизнес-план. – СПб. – Питер, 2005. – 223 с.