Реферат: Введение в проблему прогнозирования фондовых индексов

Во времена, когда падают ведущие американские фондовые индексы, и евро давит доллар по всему полю, многие задаются вопросом: что нас ждет дальше. Все хорошо научены августом 1998 года, и понимают, что наш мир полносвязен, и больше нет расстояний между финансовыми рынками. То, что происходит в США, не может не касаться России. Слишком большая страна терпит кризис, и не просто страна, а эмитент мировой резервной валюты и генератор единой меры стоимости (об этом правильно совсем недавно говорилось в телепередаче) [1].

Поэтому с необычайной остротой встает вопрос о предсказаниях будущего. Как специалиста, меня в первую очередь волнует будущее денег и фондовых ценностей. И именно поэтому я берусь выступать перед широкой аудиторией. У меня есть определенный опыт успешных прогнозов, опубликованных в научных изданиях задолго до событий (самый мой успешный прогноз, пожалуй, содержится в работе [2], - дно индекса S&P500 по состоянию на 2 кв. 2002 года). Значит, я претендую на ненулевую степень доверия к своим высказываниям.

Итак, давайте посмотрим на надвигающееся будущее гадательно, "как бы сквозь тусклое стекло".

Прогнозирование будущего только отчасти, как это ни прискорбно звучит, может считаться наукой. В той мере, в которой будущее не определяется настоящим (а это часто так и есть), прогнозирование невозможно. В противном случае весь наш мир легко описывался бы формулами, и возобладало бы механистическое мировоззрение в духе Ньютона-Лапласа. Однако Вселенная представляется нам весьма странным местом, где большая часть событий не может быть предсказана наперед. В этом философском смысле мы – индетерминисты, а не фаталисты, и это заставляет нас пользоваться в научном анализе категориями случайности, возможности, вероятности и ожидаемости.

Уже сам факт признания ограниченных возможностей прогнозирования как приема предсказания будущего является научным обоснованием наших разработок. Альтернативный взгляд – тотальной предсказуемости будущего по данным прошлого представляется нам абсолютно ненаучным и, более того, обреченным на вымирание. Как ни странно и ни дико признавать, но ряд авторов подсознательно придерживается подобного механистического воззрения на вещи. Большая часть этих ученых – бывшие разработчики и исследователи динамических адаптивных систем, в том числе с участием человека. Но жизнь – это не механика и не техника, и то, что бывает преемлемо для прогноза поведения неживых объектов, всегда спотыкается при анализе объектов живых, и, в частности, при экономическом анализе. Потому что экономика – это прежде всего люди, из головы которых вырастает определенный способ производства и распределения материальных благ. Экономика часто иррациональна, потому что она бывает движима иррациональными мотивациями людей, такими как жадность и глупость. Бескорыстной экономики не бывает вовсе, она строится на консолидации корыстных интересов, но иногда одни интересы одних и тех же лиц идут в разрез с другими интересами тех же самых лиц. Так, глупость и неосмотрительность вредят желанию разбогатеть, хотя очень часто сопутствуют жадности, на которой, собственно, и основывается стяжательство.

Феномен Кассандры, которая предсказала падение Трои еще до высадки греческих армий на побережье Малой Азии – это также ненаучный феномен, во всяком случае, это феномен не того уровня развития науки, с которой мы сегодня имеем дело. В противном случае, следовало бы ходить к гадалкам и строить гороскопы. При всем нашем уважении к гороскопам, что исходят от профессиональных и честных астрологов, мы морально не готовы вовлечь эти практики в свою научную орбиту. Мы знаем, что в этом случае нас просто не поймут "наверху". Хотя, заметим, короли не брезговали советами звездочетов, и часто эта продвинутость спасала жизнь тем и другим (об этом вальтерскоттовский роман "Квентин Дорвард"). И потом: интуиция – мать везения, что хорошо понимаешь на примере Дж. Сороса (прочитав его книгу "Алхимия финансов" [3]).

В отличие от Кассандры, мы, формируя прогнозы, должны установить строгие научные связи между причинами и следствиями событий, даже если эти связи выражены языком вероятностей и нечетких описаний. Применительно к нашей задаче это означает, что количественным прогнозам фондового рынка должна предшествовать качественная, экспертная модель [2] этого рынка и его макроэкономического окружения. Правильное понимание процессов на качественном уровне влечет достоверные количественные оценки; а исходная неопределенность, правильно понятая и оцененная, может быть конвертирована в объективную оценку разброса прогнозируемых параметров фондового рынка.

Исходя из изложенного, мы упреждаем изложение методик среднесрочного прогнозирования фондовых индексов рядом частных макроэкономических замечаний, которые позволят нам сформировать грамотные допущения для математической модели прогнозирования.

1. Общемировые тенденции

Для того, чтобы успешно прогнозировать динамику фондовых рынков, прежде всего нужно отчетливо, на качественном уровне, понимать общемировые тенденции, которые оказывают существенное влияние на фондовые рынки и движут ими. Перечислим те мировые тенденции, которые, в связи с изложенным, представляются нам более значимыми.

1.1. Тенденция 1. Кризис переоценки фондовых ценностей

Перелом в тенденциях мирового фондового рынка, датируемый 1 кв. 2000 года, спровоцированный крахом рынка высокотехнологичных акций экономики США, знаменует начало новой эры в развитии мирового рынка ценных бумаг. Длительность рыночного спада по тенденции (порядка 1.5 лет) и глубина спада (к значениям середины 90-х годов) говорит нам о том, что вся предыстория мирового фондового рынка (которую можно отсчитывать, пожалуй, с 1611 года, когда была открыта первая в мире Амстердамская фондовая биржа) – это только прелюдия к сегодняшним событиям. Развиваясь на наших глазах, эти события сравнимы разве что с кризисом перенаселения Земли, потому что экспоненциальный рост населения по тенденции в ближайшие несколько десятков лет должен смениться остановкой роста и даже спадом численности. Если на фондовом рынке перелом такого масштаба – первый за 400 лет, то грядущий демографический перелом – это первый за всю историю существования человечества (1-2 млн лет) [4].

Если грядущий демографический кризис порожден расширенным неуправляемым воспроизводством населения развивающихся стран, что наталкивается на ресурсные ограничения планетарного масштаба, а также интенсивным старением населения Земли, то нынешний кризис фондового рынка – это кризис переоценки фондовых ценностей, который, войдя в осознание рациональных фондовых инвесторов (частных и институциональных), привел к повальному крупномасштабному падению котировок большинства акций высококапитализированных компаний и, соответственно, к спаду всех ведущих мировых фондовых индексов.

Главный индикатор переоценки – это отношение капитализации компаний к ожидаемой чистой прибыли за год по компании из расчета на одну акцию (P/E Ratio). Если рациональное (уставочное) значение этого параметра колеблется от 15 до 20 для фондового рынка США, то по индексу S&P 500 это отношение в 2000 – 2001 гг. достигало 35, а по индексу NASDAQ – ста единиц. Обратная пропорция (Е/P Ratio) выражает рентабельность инвестированного в акции капитала (без учета факторов дисконтирования) и напрямую характеризует ожидаемую эффективность инвестиций по фактору дивидендных выплат. Для рационального инвестора этот фактор, наряду с капитализацией компании, является базовым для принятия решения о покупке акций. При этом инвестор сопоставляет полную доходность по акциям (складывающуюся из доходности по дивидендным выплатам и доходности от прироста курсовой цены) с доходностью по безрисковым инструментам (государственным долговым обязательствам). По мере падения привлекательности вложений в акции падает и их доля в фондовом портфеле рационального инвестора, что мы и наблюдаем.

1.2. Тенденция 2. Кризис устойчивости фондовых рынков

События 1997 - 1998 гг, связанные с девальвацией целого ряда национальных валют развивающихся стран Южной Азии, Бразилии и России (эти валюты обоснованно зовутся "мягкими"), оказали серьезное влияние на фондовые рынки всего мира и продемонстрировали неустойчивость, уязвимость этих рынков. Если фондовые рынки развитых стран фактически мгновенно восстановили свои позиции, то рынки развивающихся стран лихорадит и по сей день.

Здесь плодотворна аналогия с крупной электроэнергетической системой. Известно множество случаев, когда технический отказ в одном из узлов системы приводил к каскадному развитию аварии по всей системе с массовым отключением электропотребителей. У энергетиков такая ситуация называется потерей живучести системой. На мировых фондовых рынках мы наблюдали те же самые каскадные "аварии", связанные с оперативным межстрановым переливом капитала (мобильный фондовый капитал имеет тенденцию покидать страну, отзываться, по мере роста страновых и корпоративных рисков). Системный кризис в одной-двух развивающихся странах может спровоцировать падение кредитных рейтингов по всем прочим развивающимся странам, т.к. рейтинговые агентства склонны (и не без оснований) переносить аварийные сценарии на те страны, где подобные сценарии могут иметь место в принципе и заканчиваться рыночным крахом. Понижение рейтинга влечет отток капитала, а дальше одно из двух. Если золотовалютные резервы страны достаточны для поддержания курса национальной валюты в ходе спекулятивных атак на эту валюту в ходе игры на понижение, и текущих бюджетных поступлений достаточно для обслуживания страновых долгов, тогда страна сохраняет финансовую устойчивость. В противном случае имеет место дефолт по внешнему и внутреннему государственному долгу (Россия-1998, Аргентина-2002) и масштабная девальвация (на сотни процентов от предкризисного уровня).

Известно также, что кризис страновых финансов может быть вызван не только ослаблением экономического положения страны, но и злонамеренными спекулятивными атаками на валюту со стороны крупнейших мировых финансовых воротил. Роль Дж. Сороса в азиатском кризисе хорошо известна. Известно также и то, что ни единой атаки не было предпринято в отношении китайского юаня. Подобная избирательность может свидетельствовать о том, что акция Сороса имела даже не экономическую, а политическую подоплеку (например, ослабление региональных экономик в интересах усиления присутствия США в этих странах). Нельзя сбрасывать со счетов, конечно, и огромный золотовалютный резерв Китая (около 200 млрд. долл) и политический режим в этой стране. Так что Соросу попросту могло не хватить ресурсов на Китай. Великолепная монография Сороса "Кризис мирового капитализма" [5], которую можно принять за пророчество, говорит о том, что он прекрасно отдает себе отчет в том, что он делает на мировых финансовых рынках, - он дискредетирует капитализм современного образца, подготавливая его крах.

Так или иначе, мировая финансовая интеграция и рост мобильности капитала с повсеместным внедрением электронных систем торгов валютами и ценными бумагами – вот главные факторы, которые резко сокращают время принятия финансовых решений и тем самым снижают адаптивные возможности финансовых систем в отношении возмущающих факторов, вызванных быстрым и глубоким оттоком капиталом с фондового и валютного рынков. Рост уязвимости фондового рынка – это, с точки зрения прогноза, рост разброса фондовых индексов, неуклонное повышение волатильности этих индексов по тенденции.

1.3. Тенденция 3. Кризис мировых пенсионных систем

Неблагоприятная тенденция всемирного старения населения вызывает угрожающий рост пропорции между незанятым и экономически активным населением, и эта тенденция повсеместна. Она вынуждает правительства большинства стран мира реформировать пенсионные системы своих стран в направлении самофинансирования своих пенсий работниками и в плане увеличения размеров страховых выплат работающими, которые немедленно идут на покрытие текущих обязательств государственной пенсионной системы перед нынешними пенсионерами. Оба эти правила, с одной стороны, увеличивают устойчивость пенсионной системы, а, с другой стороны, подрывают идею солидарности поколений. Нынешние работники начинают прозревать, что их уязвимость как будущих пенсионеров растет, потому что рост страховых отчислений в государственный фонд не может продолжаться в широких пределах, ни количественно, ни в процентном отношении. Поэтому обратной реакцией на названные пенсионные реформы является уклонение граждан от налогов и выход из государственной пенсионной системы по факту выведения своей заработной платы в "тень" (по согласию с работодателем, который тоже рад спрятать часть своих денежных потоков). Это – повсеместная практика для развивающихся стран, где фактическая зарплата работающих в негосударственных организациях в 3-4 раза отличается от той же зарплаты, но по бухгалтерским документам.

В развитых странах, где налоговые преступления караются не в пример жестче, чем в странах третьего мира, нарастает другая тенденция. Как известно, главным источником негосударственных пенсий в развитых странах являются долгосрочные инвестиции фондового рынка. В связи с падением котировок резко снижается размер пенсий для новых пенсионеров, что вызывает повсеместное недовольство этой группы граждан, развивающееся в недоверие к фондовому рынку как инструменту для долгосрочных инвестиций. Такая негативная реакция, вкупе с непрекращающимися скандалами по американской корпоративной отчетности, может вызвать эффект положительной обратной связи, т.е. привести к дополнительному оттоку капиталов с фондового рынка, с перемещением его на рынок недвижимости, драгоценных металлов, антиквариата и на другие альтернативные рынки инвестиций. Тем самым кризис фондового рынка получает долгоиграющие предспосылки для своего негативного развития.

1.4. Тенденция 4. Плановая девальвация доллара США

Впервые за всю историю американской экономики встает вопрос о том, что кросс-курс американской валюты в отношении других валют является завышенным. Связано это с высоким уровнем внешнего долга США, с кризисом фондового рынка и с общим падением прибыльности американского бизнеса, что влечет коррекцию оценки стоимости национального богатства этой страны в сторону уменьшения. Следовательно, доля богатства, приходящегося на один доллар США, плавно снижается. И не существует объективного механизма для для преодоления этой тенденции. Цена американского национального продукта является явно завышенной, и коррекция неизбежна. Центры экономического роста (например, сектор высоких технологий) показали, что ожидания высокой экономической отдачи в этих секторах растут на порядок быстрее, чем сама отдача на доллар инвестиций. Не является исключительным случаем, когда венчурная высокотехнологичная компания, привлекшая сотни миллионов долларов частных инвестиций, разоряется за три года работы, причем акционеры не успевают получить ни пенни дивидендов. Перегретый фондовый рынок в секторах "новой экономики" быстрее подвергается обесценению (декапитализации), что вызывает панические настроения инвесторов на всех остальных рынках. И главное: дискредитируется сама идея быстрого выхода из кризиса за счет "локомотивов американской экономики". Недофинансирование перспективных секторов "новой экономики" вызывает депрессию не только в самих этих секторах, но и в сопряженных с ними сферах экономического хозяйства США, а также формирует негативные инвестиционные настроения в экономике традиционной, базовой.

Все изложенное способно привести к мягкой управляемой девальвации доллара США на 20-30% в течение ближайших 1-3 лет. Последствия этой девальвации могут быть чрезвычайными в мировом маштабе. Достаточно сказать, что золотовалютные резервы стран мира большей частью сформированы в долларах. Падение курса доллара повлечет адекватное обесценение резервов. Ослабление американской валюты усилит позиции США на экспортных рынках и создаст дополнительное товарное давление на рынках развивающихся стран, что ухудшит экспортно-импортное сальдо этих стран и приведет к ухудшению позиций отечественного производителя. Тем самым закладываются предпосылки для сдерживания темпов экономического роста в развивающихся странах, к числу которых относим и Россию.

Косвенным негативным эффектом от девальвации доллара может стать потенциально возможный крах мирового рынка производных финансовых инструментов. Непредвиденно глубокая девальвация может привести к невыполнению обязательств по долгосрочным put-опционам на американский доллар, номинированным в другой валюте. Это может означать потерю доверия к опционному рынку на длительный срок и лишит фондовый рынок в его оперативной перспективе такого неотъемлемого страхового механизма, как хеджирование курсовых рисков пут-опционами. Крах российского рынка производных ценных бумаг в 1998 году переживается сегодня так, что нынешнее состояние этого рынка еще очень далеко от докризисного уровня. Применительно к Америке крах может оказаться на два-три порядка более мощным в количественном отношении – и настолько же более болезненным.

1.5. Тенденция 5. Среднесрочная рационализация инвестиционных предпочтений

Я позволю себе цитату из цитированной монографии Сороса [5], потому что она необычайно точно выражает суть дальнейшего нашего изложения: "Будущее, которое пытаются предсказать участники рынка, состоит в основном из курса акций, а не основных показателей рынка. Основные показатели имеют значение только в той степени, в которой они оказывают влияние на курс акций. Когда курсы акций находят способ оказывать влияние на основные показатели, может быть запущен самоусиливающийся процесс, который приведет к тому, что и основные показатели, и курсы акций окажутся достаточно далеко от того состояния, которое некогда рассматривалось как традиционное равновесие. Это оправдало бы поведение, выражающееся в следовании за тенденцией; такое поведение может привести финансовые рынки в состояние, которое я называю территорией, далекой от равновесия. В конце концов расхождения между представлением и реальностью, ожиданиями и результатом не смогут просуществовать долго и процесс примет обратный характер. Важно понять, что поведение, выражающееся в следовании за тенденцией, необязательно будет нерациональным. Инвесторы, как и определенные виды животных, имеют основания для передвижений стадами. Только на точках перегиба тренда курсов не думающие инвесторы, следующие за тенденцией рынка, понесут настоящие убытки, но если они будут проявлять бдительность, то у них есть возможность выжить. Однако инвесторы-одиночки, привязывающие свои состояния к основным показателям рынка, могут быть затоптаны стадом."

Так все сейчас и происходит: тотальные убытки тех, кто продает сию секунду, т.е движется стадом. Однако, несмотря на панику, все большее число инвесторов (институциональных и частных), осознавая масштабность кризисных явлений на фондовом рынке, делает выводы из случившегося и пересматривает свои инвестиционные предпочтения. 1998 – 2000 гг были для американских инвесторов "полосой эйфории" - глубокого доверия к той мысли, что акции NASDAQ могут расти неограниченно в течение длительного периода времени. 2001-2002 гг для американских инвесторов – это "полоса истерии", связанная с падением котировок и неоправданными надеждами, что все вернется на круги своя, надо только немножко потерпеть и ничего не продавать (именно к этому призывала инвесторов одна из ведущих американских фондовых консультантов Эбби Коэн). Сейчас интенсивность иллюзий снижается, инвестор поворачивается тылом к фондовому рынку, уводя активы, но он обязательно вернется – тогда, когда падать уже будет некуда. И с этих пор мы будем отсчитывать "полосу отрезвления", т.е. рационализации инвестиционных предпочтений.

Напрашивается прямая аналогия с российскими финансовыми пирамидами. Население несло деньги в МММ на волне эйфории, веря в неограниченных рост этих, с позволения сказать, "бумаг". Истерия началась в мае 1994 года (после первого закрытия МММ) и тянулась почти год, пока акции и билеты МММ все еще по привычке торговались на биржах и с рук. Приснопамятный Сорос высказывался по сходному поводу так: "Музыка уже давно закончилась, а они все еще танцуют". Финал известен: все близлежайшие помойки оказались захламленными "ценными бумагами" МММ. Сейчас, после длительного периода апатии (принимая во внимание и события августа 1998 г), население опять потянулось в банки. Беспристрастная статистика фиксирует неуклонный рост размеров вкладов в российских банках. Т.е. население опять инвестирует, но, на сей раз, оно не ищет баснословных процентов (их уже никто не обещает, кроме, разве что, тети Вали из "Властилины"), а большее внимание население обращает не на доходность, а на надежность вкладов. Таким образом, и в России рационализация инвестиционных предпочтений налицо.

Председатель Мао Цзэдун в своих научных трудах указывал на то, что каждое поколение должно иметь свою войну. Перефразируя Мао, скажем: каждое поколение с нуля приобретает опыт оптимального инвестирования денег в фондовые ценности и, пока не набьет шишек, ничему не научится. Если бы уроки родителей шли впрок, не повторилась бы история с NASDAQ, потому что была бы памятна история с Панамским каналом. Видимо, и России предстоит пройти еще целую цепь разочарований. Но обратной дороги нет: "съел яблоко с древа познания добра и зла – уже виноват"; т.е.: вступил в рыночные отношения – будь добр терпеть эти отношения на собственном горбу.

Рационализация выбора может быть выражена на языке математики. Общее, что сближает рациональных инвесторов – это монотонный рост кривой безразличия (которая, в свою очередь, является изолинией двумерной функции полезности) в координатах "риск-доходность". Монотонный рост допустимого риска по мере роста ожидаемой доходности выражает тот факт, что рациональный инвестор согласен с золотым правилом инвестирования "большая доходность вложений сопровождается большим риском потерять деньги" и не старается играть по другим правилам. Инвестор может быть агрессивным или консервативным, но если он рационален, то его кривая безразличия монотонна.

Рационализация выбора, если она имеет массовый характер, приводит к циклическим индексным трендам. Это означает, что фактическая динамика фондового индекса представляет собой колебательную линию относительно тренда, характеризующего рациональые условия для инвестирования, и, в частности, преемлемое PE Ratio. Переоценка рынка, связанная с падением уровня корпоративных прибылей при сохранении старой капитализации, быстро распознается инвестором, и включается волна сброса акций. Обычно при сбросах активов равновесное положение рынка проскакивается, и акции оказываются недооцененными, что также немедленно фиксируется инвестором. Волны переоценки могут иметь разную периодичность, от 1 торгового дня, до одного квартала, когда переоценивается размер ожидаемых корпоративных дивидендов. Также на курс будут продолжать оказывать влияние новости, слухи и другие алертные факторы. Однако ценовые колебания, вызванные этими алертными факторами, в среднесрочной перспективе будут элиминироваться макроэкономическими трендами, связанными с экономической цикличностью выработки валового внутреннего продукта на уровне страны, отраслей и отдельных корпораций. Для нас эта гипотеза является базисной при формировании прогностической модели фондовых индексов акций и долговых обязательств.

Еще одно важное обстоятельство современного рационального выбора: он ассиметричен. И эта ассиметрия развивается сразу в двух плоскостях. Во-первых, горечь убытков переживается интенсивнее, чем радость от прибыли. Во-вторых, рациональный инвестор не так скоро продает временно подорожавшие ценности, как скоро он скупает временно подешевевшие. В основе обоих ассиметрий лежит простая человеческая жадность (надо называть вещи своими именами) и страх не только потерпеть убытки, но и – продешевить или упустить свой шанс купить подешевле. Именно это и обуславливает наличие у индексов так называемого выраженного дна (которое научно обосновывается макроэкономическими фундаментальными факторами, и эти рассуждения оказываются вполне убедительными для инвестора) – и при этом отсутствие выраженного пика тенденции, потому что дорожающие ценности поддерживает ажиотажный спрос, который может загнать индекс до заоблачных высот (что мы и наблюдали в 2000 г.). и уровень вершины будет определяться в этом случае только аппетитами толпы и наглостью "быков", которые окормляют свою "паству" "прогнозами" о том, что уж "теперь-то рецессии конец", и все в таком духе, а простаки во множественном числе клюют на эту удочку, затариваясь перегретыми акциями из рук "быков", которые с тихой радостью сбывают их с рук, как залежалый товар, при этом фиксируя прибыль. Когда цена запроданных акций побежит вниз, а вам вдруг срочно потребуются наличные, те же самые господа купят у вас падающие ценности, наградив вас убытками. Таков принцип любой азартной игры, когда охочий до денег новичок садится играть с продувными мошенниками.

2. Кризис научных представлений о фондовом рынке и свежие идеи

Предпосылки мирового финансового кризиса в том, что в умах ученых, брокеров, наивных инвесторов и по сей день бытует неизживаемая вера в непрерывный почти линейный прогресс. Это отжившее представление середины позапрошлого века и по сей день будоражит умы. Наглядным примером такого подхода является моделирование фондовых индексов винеровским случайным процессом.

Из допущений винеровской модели следует, что тренд фондового индекса, описываемый ею, является экспоненциальным, а сам индекс свободно (методом броуновского движения) флуктуирует вокруг этого тренда [6] (подробно разбор винеровской модели см. в [7]). Из этой же модели следует, что текущая доходность по индексу имеет логнормальное распределение с постоянными параметрами.

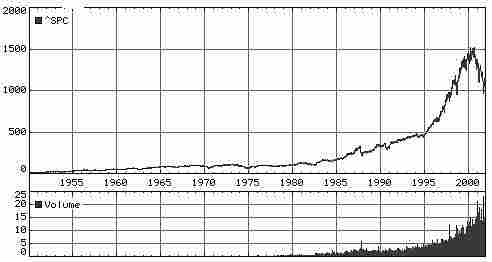

Посмотрим на индекс S&P500 (рис. 1)

Рис. 1. Фактический тренд индекса S&P500 за прошедшие полвека

Ничего не стоит провести интерполяцию индекса экспоненциальной кривой (на интервале 1975 – 2000 гг), чтобы найти параметры логнормального распределения доходности по индексу. Однако, если расширить интервал интерполяции до 2002 г., то сама интерполяция делается невозможной. Можно интерполировать участок 2000 – 2002 гг, но это будет уже другой винеровский процесс с совершенно другими параметрами.

Итак, мы видим, что одному индексу отвечают две модели – "до" и "после". Фактически, это означает невозможность построить единую модель, невозможность наблюдать настоящее как сбывшийся прогноз прошлого – если мы остаемся в пределах винеровской модели.

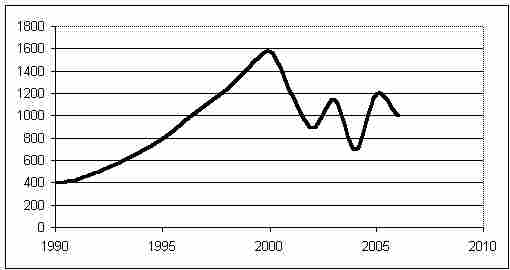

Но ведь на винеровском процессе свет клином не сошелся! Здесь напрашивается другая, вполне механическая аналогия, которая, на самом деле, объясняет очень многое. Рассмотрим колебательную систему с апериодическим звеном затухания и приложим к этой системе импульсное воздействие. Тогда мы будем наблюдать выход системы на новый уровень, а затем переколебания относительно медленно меняющейся скользящей средней (пример на рис. 2).

Рис. 2. Прогнозный тренд фондового индекса

И тогда можно, проводя аналогию, сказать, что импульсное воздействие – это заложенная в начале 90-х годов прошлого века парадигма развития фондового рынка как рынка бурно растущих новых ценностей (высокие технологии итд), колебательное звено – это звено переоценок-недооценок фондовых ценностей, скользящая средняя – это уставочный тренд рационального инвестиционного выбора, звено затухания – это переосмысление инвестором своих инвестиционных стратегий и выход на рациональный инвестиционный выбор.

Таким образом, мы выходим на новый качественный уровень понимания природы фондовых процессов, протекающих последний десяток лет. Это - переоценка и ее кризис, и оба эти процесса могут быть объединены одной прогностической моделью, но она уже не будет иметь винеровского характера. Никто не может дать гарантий, что приведенная тенденция сохранится очень долгий срок (свыше 5 лет). Подрастет новое поколение инвесторов, которым захочется порезвиться, размять мышцы. Это поколение изобретет себе новую парадигму, в которую и уверует от всего сердца. И тогда явятся новые Панамы и МММ. Но до тех пор, пока память о баснословных убытках хранится в сердце каждого американского гражданина, он будет, обжегшись на NASDAQ-молоке, дуть на S&P500-воду. И это хорошо, так как делает рынок предсказуемым в среднесрочной перспективе.

Чтобы заглянуть за пятилетний период прогнозирования, необходимо понимать, с какой скоростью будут возникать и отмирать парадигмы фондового рынка. Но сегодня, похоже, такого знания нет и у астрологов. Америка и весь мир вступили в смутные времена. Известный американский экономист Дж. Хикс так комментирует эту ситуацию: хозяйствующие субъекты уже реализовали все свои долгосрочные цели и просто не знают, что делать дальше; они изобретают мелкие нововведения в рамках уже сложившейся системы, эти изменения слегка оживляют хозяйство, но оказываются недостаточными для того, чтобы сложилась новая траектория роста (цитируется по [8]). Т.е., продолжая эту мысль, скажем: сначала должны вызреть новые потребительские ценности как идеи новой культуры, должен произойти сдвиг в сознании потребителей, а уже потом рынок отольет эти идеи в товарную форму.

(Рассудим: зачем мне новый, в два раза более мощный компьютер, если мне хватает функциональности старого? Зачем мне Pentium IV, если я использую свой компьютер как печатную машинку или калькулятор? Другое дело, если я очарован мультимедийными проектами, конструирую свою новую виртуальную реальность, задействую трехмерную компьютерную графику. Тогда может не хватит и Pentium IV. А для виртуального чата с графикой может не хватить и пропускной способности компьютерных сетей. Когда же подобный чат станет неотъемлемой потребностью молодежи, и она будет способна за него хорошо заплатить, возникнет новый бурно растущий рынок. Сейчас же, по условиям России, обычная Интернет-выделенка – это роскошь, которую могут себе позволить далеко не все юридические лица. Так что иллюстрация, надеемся, понятна.)

Итак, приходится отказываться от использования винеровской модели. Последствия чрезвычайны. В частности, не устоит классическая формула Блэка-Шоулза оценки равновесной стоимости опциона на акции. Популярно это обсуждается в [9, 10].

Также терпят неудачу все попытки спрогнозировать фондовые индексы на среднесрочную перспективу, пользуясь экстрополяторными формулами. Потому что в том будущем, в которое мы вступаем, очень мало от настоящего и от прошлого. Поэтому никакая рекурсивная формула, выводящая будущее из настоящего, не достигнет успеха.

Поэтому основной акцент современных научных изысканий сейчас делается на том, чтобы научиться получать перспективные циклические тренды индексов, исходя из результатов глобального макроэкономического моделирования. Причем параметры этих трендов могут носить интервальный (нечеткий) характер (подробнее об аппарате функций с нечеткими параметры см. в моей книге [6]). Что касается разброса тренда, то тут уже можно говорить о том, что каждой точке тренда будет соответствовать случайная величина разброса, описываемая вероятностным распределением с нечеткими параметрами [6] (здесь нечеткость также вытекает из того, что прогнозы строятся нами не на основании статистики, но на основе дополнительных "фундаменталистских" соображений, и здесь аппарат теории статистического оценивания оказывается не к месту).

Заключение

Итак, корабль мировых финансов делает крен. И никогда он уже не будет плавать как в былые, наивные времена, тем же галсом. Складывается новая парадигма фондового рынка, в основе которой лежат ограниченная предсказуемость, цикличность индексных трендов, повышенная волатильность и резко возросшая связь рыночных цен с фундаментальными, в том числе макроэкономическими факторами. Систему будет лихорадить, и при этом очень важно, сумеет ли в этой качке устоять рынок производных ценных бумаг, т.е. сохранятся ли в неизменном виде инструменты хеджирования курсовых рисков (опционы и фьючерсы).

Нехватка системы по типу Бреттон-Вудской покажется в ближайшие кризисные годы настолько невыносимой, что, в условиях утраты всех стоимостных ориентиров будут сделаны попытки к частичному возврату золотого паритета или к привязке валюты к стандартному товару (нефть, зерно итд). Как и введение ржаной германской марки в 1922 г., это, несомненно, подействует самым лучшим образом на разрегулированный валютный рынок, а вослед – и на мировой фондовый рынок. Но еще несколько лет потрясений нам обеспечены, я думаю.

Вывод один: оптимальное управление фондовыми портфелями должно на ближайшую перспективу приобрести черты активного, оперативного и алертного управления. Активное управление предполагает отказ от пассивных стратегий ведения портфеля (например, в привязке к рыночным индексам, по принципу балансовых фондов). Оперативное управление осуществляется в режиме реального времени, с непрерывной переоценкой уровня оптимальности портфеля (даже в рамках одного торгового дня, нынешние компьютерные программы это позволяют). Алертное управление предполагает наличие в системе установленных предупредительных сигналов, срабатывающих на изменение уставленных макроэкономических, финансовых, политических и иных параметров. Срабатывание алерта вызывает автоматическое выполение некоторой цепочки предустановленных решающих правил по ребалансингу фондового протфеля.

Главное внимание при прогнозировании фондовых индесов должно уделяться базовому соотношению капитализации и прибыли, как в разрезе одной корпорации, так и в разрезе индустрий и секторов хозяйства. К сожалению, очень небольшое количество информационных онлайн-ресурсов делают эту информацию оперативно доступной. Приятное исключение представляет собой ресурс [11].

Оптимальное управление, как мы его здесь описали, не может не брать в расчет обоснованные прогностические модели, принципы построения которых здесь вкратце изложены. Напрашивается мысль, что те группы рыночных субъектов, кто будет успешнее прогнозировать финансовые потоки и управлять ими, получит в условиях нового мирового порядка труднопереоцениваемые, эксклюзивные преимущества. Неспроста сказано: кто владеет информацией, тот владеет миром.

Список литературы

Телепередача "Другое время" по каналу ОРТ от 21 июля 2002 года. – На сайте ORTV.ru

Недосекин А.О. Оптимизация модельных фондовых портфелей в условиях существенной неопределенности. Раздел 6. Когда от квазистатистики надо отказываться // Аудит и финансовый анализ. – 2002. - № 1.

Дж. Сорос. Алхимия финансов. Москва, ИНФРА-М, 1999.

С.П.Капица. Сколько человек жило, живет и будет жить на земле. Очерк теории роста человечества. – Москва, 1999.

Дж. Сорос. Кризис мирового капитализма. Открытое общество в опасности. Пер. с англ. - М.: ИНФРА-М, 1999.

Недосекин А.О. Нечетко-множественный анализ риска фондовых инвестиций. СПб, изд. Сезам, 2002.

На сайте: http://www.cob.vt.edu/

Гурова Т., Кобяков А. Осуждение Фауста // Эксперт - № 31. – 1998.

W.Gallacher. The Options Edge. N.Y., McGraw-Hill Professional, 1998.

Puplava J. Rogue Waves & Standard Deviations. Part 1.

Недосекин Алексей Олегович, старший консультант компании Сименс Бизнес Сервисиз, член Гильдии инвестиционных и финансовых аналитиков России, к.т.н. Введение в проблему прогнозирования фондовых индексов.