Дипломная работа: Контрольная работа по бухгалтерскому учету

Выполнила студентка Тимошенко Е.В.

Министерство образования Российской Федерации

Новосибирская Государственная Академия экономики и управления

Кафедра бухгалтерского учета

Новосибирск 2003

Задание 1.

Классификация имущества организации

По данным Табл.1 осуществить группировку имущества организации по видам и источникам их образования. Решение представить по форме, приведенной в приложении 1; 2.

Проверить соответствие средства организации источникам их образования.

Исходные данные:

Табл.1

| № Счета | № п/п | Наименование хозяйственных средств и источников организации |

Сумма, руб. |

| 1 | 2 | 3 | 4 |

| 08 | 1. | Незавершенные капитальные вложения | 96000 |

| 43 | 2. | Станки с программно-цифровым управлением на складе готовой продукции | 26320 |

| 01 | 3. | Производственное оборудование в механических и сборочных цехах | 125632 |

| 10 | 4. | Сталь листовая | 31200 |

| 10 | 5. | Прочие материалы на складе | 7800 |

| 10 | 6. | Комплектующие изделия и покупные полуфабрикаты на складе | 82400 |

| 10 | 7. | Цветные металлы на складе | 3600 |

| 01 | 8. | Здания производственных цехов | 42000 |

| 01 | 9. | Здания материальных сладов и готовой продукции | 35000 |

| 01 | 10. | Здание административного корпуса | 29000 |

| 20 | 11. | Детали и изделия, не прошедшие всех стадий технологической обработки в механических и сборочных цехах | 4180 |

| 10 | 12. | Краска масляная | 6820 |

| 58/2 | 13. | Краткосрочные (на срок не более 12 месяцев) вложения в ценные бумаги других предприятий | 8300 |

| 58/1 | 14. | Долгосрочные (на срок более 12 месяцев) вложения (инвестиции) в акции других предприятий | 20000 |

| 62 | 15. | Задолженность покупателей | 15000 |

| 58/3 | 16. | Предоставленные краткосрочные (сроком до 12 месяцев) займы другим предприятиям | 6500 |

| 60 | 17. | Авансы поставщикам за материалы и комплектующие изделия | 12100 |

| 60 | 18. | Задолженность предприятия поставщикам за материалы | 12000 |

| 62 | 19. | Авансы, полученные от покупателей и заказчиков | 17600 |

| 97 | 20. | Расходы предприятия на освоение новых видов продукции | 1200 |

| 84 | 21. | Нераспределенная прибыль прошлых лет | 106305 |

| 60 | 22. | Задолженность Энергосбыту за электроэнергию | 6200 |

| 66 | 23. | Краткосрочные займы | 16186 |

| 02 | 24. | Амортизация основных средств | 92000 |

| 04 | 25. | Товарные знаки продукции предприятия | 457 |

| 04 | 26. | Брокерское место на товарной бирже | 2213 |

| 04 | 27. | Лицензии | 872 |

| 50 | 28. | Денежные средства в кассе предприятия | 20 |

| 51 | 29. | Расчетный счет | 128190 |

| 80 | 30. | Уставной капитал | 276205 |

| 69 | 31. | Задолженность предприятия Пенсионному фонду и другим органам страхования | 9301 |

| 82 | 32. | Резервный фонд | 16150 |

| 99 | 33. | Прибыль отчетного года | 16750 |

| 86 | 34. | Целевые финансирования | 4870 |

| 52 | 35. | Валютный счет | 2941 |

| 70 | 36. | Задолженность работникам предприятия по оплате труда | 81253 |

| 68 | 37. | Задолженность по бюджету: | |

| а) по налогу на доходы физических лиц | 2898 | ||

| б) по налогу на добавленную стоимость | 14800 | ||

| в) по налогу на прибыль организаций | 15412 | ||

| 71 | 38. | Задолженность подотчетных лиц | 185 |

| КОНТРОЛЬНАЯ ЦИФРА ДЛЯ СОСТАВЛЕНИЯ БАЛАНСА | 595930 |

Группировка организации имущества по видам

Приложение 1.

| № п/п | Виды имущества | Сферы нахождения | № п/п | Наименование имущества |

Сумма, руб. |

| 1. | Внеоборотные активы | Сфера производства | 1. | Товарные знаки продукции предприятия | 457 |

| 2. | Лицензии | 852 | |||

| 3. | Незавершенные капитальные вложения | 96000 | |||

| 4. | Производственное оборудование в механических и сборочных цехах | 125632 | |||

| 5. | Здания производственных цехов | 42000 | |||

| 6. | Здание административного корпуса | 29000 | |||

| Сфера обращения | 1. | Здания материальных складов и готовой продукции | 35000 | ||

| 2. | Брокерское место на товарной бирже | ||||

| Непроизводственная сфера | |||||

| ИТОГО: | 331174 | ||||

| 2. | Оборотные активы | Сфера производства | 1. | Сталь листовая | 31200 |

| 2. | Прочие материалы на складе | 7800 | |||

| 3. | Комплектующие изделия и покупные полуфабрикаты на складе | 82400 | |||

| 4. | Цветные металлы на складе | 3600 | |||

| 5. | Детали и изделия, не прошедшие всех стадий технологической обработки в механических и сборочных цехах | 4180 | |||

| 6. | Краска масляная | 6820 | |||

| 7. | Авансы поставщикам за материалы и комплектующие изделия | 12100 | |||

| 8. | Расходы предприятия на освоение новых видов | 1200 | |||

| Сфера обращения | 1. | Станки с программно-цифровым управлением на складе готовой продукции | 26320 | ||

| 2. | Краткосрочные вложения в ЦБ других предприятий | 8300 | |||

| 3. | Долгосрочные вложения в акции других предприятий | 20000 | |||

| 4. | Задолженность покупателей | 15000 | |||

| 5. | Предоставленные краткосрочные займы другим предприятиям | 6500 | |||

| 6. | Денежные средства в кассе предприятия | 20 | |||

| 7. | Расчетный счет | 128190 | |||

| 8. | Валютный счет | 2941 | |||

| 9. | Задолженность подотчетных лиц | 185 | |||

| ИТОГО: | 356756 | ||||

| 3. | Убытки | ||||

| ВСЕГО: | 687930 |

Группировка имущества организации по источникам образования

Приложение 2.

| № п/п | Источники образования | Наименование источников | № п/п | Наименование имущества |

Сумма, руб. |

| 1. | Собственные | Капитал | 1. | Уставный капитал | 276205 |

| 2. | Резервный фонд | 16150 | |||

| ИТОГО: | 292355 | ||||

| Фонды | 1. | ||||

| 2. | |||||

| 3. | ИТОГО: | 96870 | |||

| Прибыль | 1. | ||||

| 2. | |||||

| ИТОГО: | 123055 | ||||

| Кредиты и займы | 1. | ||||

| 2. | |||||

| ИТОГО: | 16186 | ||||

| ИТОГО: | 528466 | ||||

| 2. | Заемные | Обязательства по расчетам | 1. | ||

| 2. | |||||

| 3. | |||||

| 4. | |||||

| ИТОГО: | 159464 | ||||

| Обязательства по распределению | 1. | ||||

| 2. | |||||

| 3. | |||||

| ИТОГО: | - | ||||

| Всего источников | 687930 |

Задание 2.

Бухгалтерский баланс

Составить баланс организации по состоянию на 1 января. Решение осуществить на бланках типовой формы №1 «Бухгалтерский баланс».

Для выполнения задания использовать данные приложения 1 и 2.

Приложение к приказу Министерства финансов РФ

от 13.01.2000 № 4к

Бухгалтерский баланс на 31.12. 2003 г.

| Коды | |||

| 0710001 | |||

| 384/385 | |||

Форма № 1 по ОКУД

Дата (год, месяц, число)

Организация АО «Станкостроитель» по ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности по ОКДП

Организационно-правовая форма / форма собственности

по ОКОПФ/ОКФС

Единица измерения: тыс. руб. / млн руб. (ненужное зачеркнуть) по ОКЕИ

Адрес_______________________________________________________________________________________________________________________________________________________________________________________________

| Дата утверждения | |

| Дата отправки (принятия) |

1.12. 31.12

| Актив | Код строки |

На начало отчетного года (1.12.) руб. |

На конец отчетного периода (31.12) Руб. |

| 1 | 2 | 3 | 4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04, 05) |

110 | 3542 | 8720 |

| в том числе: патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | 3542 | 8720 |

| организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства (01, 02, 03) | 120 | 235632 | 133982 |

| в том числе: земельные участки и объекты природопользования | 121 | ||

| здания, машины и оборудование | 122 | 139632 | 133982 |

| Незавершенное строительство (07, 08, 16, 61) | 130 | 96000 | 96000 |

| Доходные вложения в материальные ценности (03) | 135 | ||

| в том числе: имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения (06, 82) | 140 | ||

| в том числе: инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 239174 | 238702 |

| Актив | Код строки |

На начало отчетного руб. года |

На конец отчетного периода руб. |

| 1 | 2 | 3 | 4 |

|

П. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 | 163520 | 219229 |

| в том числе: сырье, материалы и другие аналогичные ценности (10,12,13,16) | 211 | 131820 | 152204 |

| животные на выращивании и откорме (11) | 212 | ||

|

затраты в незавершенном производстве (издержках обращения) (20, 21,23, 29,30,36,44) |

213 | 4180 | 13150 |

| готовая продукция и товары для перепродажи (16, 40,41) | 214 | 26320 | 52675 |

| товары отгруженные (45) | 215 | ||

| расходы будущих периодов (31) | 216 | 1200 | 1200 |

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 20000 | 20000 |

| в том числе: покупатели и заказчики (62, 76,82) | 231 | ||

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ (78) | 233 | ||

| авансы выданные (61) | 234 | ||

| прочие дебиторы | 235 | 20000 | 20000 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 27285 | 26200 |

|

в том числе: покупатели и заказчики (62, 76, 82) |

241 | 15000 | |

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (78) | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | ||

| авансы выданные (61) | 245 | 12100 | 12100 |

| прочие дебиторы | 246 | 185 | 14100 |

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | 14800 | 14800 |

| в том числе: займы, предоставленные организациям на срок менее 12 месяцев | 251 | 6500 | 6500 |

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | 8300 | 8300 |

| Денежные средства | 260 | 131151 | 178571 |

|

в том числе: касса (50) |

261 | 20 | 1105 |

| расчетные счета (51) | 262 | 128190 | 174525 |

| валютные счета (52) | 263 | 2941 | 2941 |

| прочие денежные средства (55, 56, 57) | 264 | ||

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу П | 290 | 356756 | 463570 |

| БАЛАНС (сумма прок 190 + 290) | 300 | 595930 |

| Пассив | Код строки |

На начало отчетного года руб. |

На конец отчетного периода руб. |

| 1 | 2 | 3 | 4 |

|

III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал (85) |

410 | 276205 | 276205 |

| Добавочный капитал (87) | 420 | 16150 | 16150 |

| Резервный капитал (86) | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | 16150 | 16150 |

| Фонд социальной сферы (88) | 440 | ||

| Целевые финансирование и поступления (96) | 450 | 4870 | 4870 |

| Нераспределенная прибыль прошлых лет (88) | 460 | 106305 | 106305 |

| Непокрытый убыток прошлых лет (88) | 465 | ||

| Нераспределенная прибыль отчетного года (88) | 470 | 16750 | 16750 |

| Непокрытый убыток отчетного года (88) | 475 | ||

| ИТОГО по разделу Ш | 490 | 420280 | 427680 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (92,95) |

510 | ||

| в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | ||

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО, по разделу IV. | 590 | ||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (90, 94) |

610 | 16186 | 11386 |

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | ||

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | 16186 | 11386 |

| Кредиторская задолженность | 620 | 159464 | 263206 |

| в том числе: поставщики и подрядчики (60, 76) | 621 | 18200 | 44220 |

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и зависимыми обществами (78) | 623 | ||

| задолженность перед персоналом организации (70) | 624 | 81253 | 50713 |

| задолженность перед государственными внебюджетными фондами (69) | 625 | 9301 | 16870 |

| задолженность перед бюджетом (68) | 626 | 33110 | 57823 |

| авансы полученные (64) | 627 | 17600 | 87200 |

| Прочие кредиторы | 628 | 6380 | |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | ||

| Доходы будущих периодов (83) | 640 | ||

| Резервы предстоящих расходов (89) | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 175650 | 274592 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 595930 | 702272 |

Справка о наличии ценностей, учитываемых на забалансовых счетах

| Наименование показателя | Код строки | На начало отчетного года | На конец отчетного года |

| 1 | 2 | 3 | 4 |

| Арендованные основные средства (001) | 910 | ||

| В том числе по лизингу | 911 | ||

| Товарно-материальные ценности, принятые на ответственное хранение (002) | 920 | ||

| Товары, принятые на комиссию (004) | 930 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 940 | ||

| Обеспечение обязательств и платежей полученные (008) | 950 | ||

| Обеспечение обязательств и платежей выданные (009) | 960 | ||

| Износ жилищного фонда (014) | 970 | ||

| Износ объектов внешнего благоустройства и других аналогичных объектов (015) | 980 | ||

| 990 | |||

Руководитель _________ _______________ Главный бухгалтер _______ _______________

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

«_________»________________________2003 г. (квалификационный аттестат профессионального бухгалтера

от «____________» ________________ _______ г. № ___________)

Задание 3.

Система счетов и двойная запись. Счета синтетического и аналитического учета

По данным баланса открыть счета синтетического учета.

Составить корреспонденции счетов с указанием типов измерений в балансе под влиянием хозяйственных операций. Решение осуществить по форме, приведенной в приложении 3.

По данным об остатках и оборотах по счетам составить оборотную ведомость по синтетическим счетам (приложение 4). Сверить итог журнала хозяйственных операций с оборотной ведомостью по счетам синтетического учета.

Исходные данные:

1. По договору поставки, заключенному с Базой снабжения № 1, приобретен токарный станок, не требующий монтажа. Договорная стоимость объекта 18000 руб., в том числе НДС 3000 руб. Согласно акту приемки-передачи основных средств от 16.12. станок принят к учету. Оплата произведена с расчетного счета 15.12. Доставку производило АТП №3, счет за оказанные услуги акцептован 15.12. на сумму 600 руб., в том числе НДС 100 руб. Оплата произведена 16.12.

2. По договору полной уступки исключительных прав на программный продукт приобретены исключительные права на программный продукт, предназначенный для планирования себестоимости продукции. Акт приемки на сумму 6000 руб., в том числе НДС 1000 руб., подписан 22.12. Оплата по договору произведена 23.12. с расчетного счета. Адаптация программы производилась работником бухгалтерии, за что ему была начислена зарплата 500 руб. и произведены отчисления единого социального налога 35,6 %. Исключительные права на программу приняты к учету в составе, НМА.

3. По договору от 05.12. база снабжения №1 произвела поставку стали листовой 200 тонн по цене 65 руб. за тонну; полуфабрикатов 434 шт. на сумму 15000 руб. Получен счет-фактура на сумму 33600 руб., в том числе НДС 5600 руб. Оплата произведена с расчетного счета 07.12.

4. Согласно требованиям-накладным в течении месяца отпущены в производство следующие виды материалов: сталь листовая 208 тонн на сумму 1352 руб., краска масляная 41 кг на сумму 328 руб., полуфабрикаты 250 шт. на сумму 5200; на обслуживание общецеховых нужд: прочие материалы на сумму 400 руб.; переданы в бухгалтерию канцелярские товары на сумму 36 руб.

5. Согласно авансовому отчету от 17.12. утверждены и отнесены на затраты расходы по командировке в сумме 2100 руб. Сумма, выданная на командировку из кассы 10.12., составила 3000 руб. Остаток неиспользованных подотчетных сумм внесен подотчетным лицом в кассу в размере 1085 руб.

6. Согласно расчетно-платежной ведомости за декабрь начислена заработная плата работникам организации:

- рабочим, занятым производством продукции - 40240 руб.

- работникам, занятым обслуживанием производства и ремонтом оборудования - 6700 руб.

- управленческому персоналу организации - 4800 руб.

- работникам за время болезни (пособие по временной нетрудоспособности). 3500 руб.

7. Произведены удержания из зарплаты работников организации:

- налог на доходы физических лиц - 6700 руб.

- за материальный ущерб - 1200 руб.

- по исполнительным документам - 3100 руб.

8. Начислены суммы единого социального налога (взноса) на суммы оплаты труда, причитающиеся работникам – 35,6%.

9. Начислена амортизация за декабрь по объектам основных средств и нематериальных активов:

- по производственному оборудованию-10400 руб.

- по инвентарю цеха-4950 руб.

- по зданиям организации - 5800 руб.

по нематериальным активам, используемым для нужд управления -500 руб.

10. Согласно счету-фактуре Энергосбыта за потребленную в декабре электроэнергию от 28.12. на сумму 18600 руб., в том числе НДС 3100 руб., и ведомости распределения потребленной электроэнергии, данные расходы списаны:

- на технологические нужды - 10000 руб.

- на содержание оборудования - 2500 руб.

- на освещение производственных помещений - 2000 руб.

- на освещение общехозяйственных служб - 1000 руб.

11. Согласно справкам-расчетам бухгалтерии включены в затраты на производство общепроизводственные и общехозяйственные расходы. (Сумма расходов определяется на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" и списывается путем закрытия данных счетов).

12. В результате инвентаризации незавершенного производства, проведенной на 30.12., выявлен остаток НЗП в сумме 13150 руб. Согласно справке бухгалтерии определена фактическая себестоимость выпущенной из производства продукции (с учетом незавершенного производства на начало и конец месяца).

13. Согласно договорам поставки и отгрузочным документам за декабрь отпущена и отгружена покупателям готовая продукция по договорным ценам на общую сумму 119400 руб., в том числе НДС 19900 руб. Перевозка продукции частично производилась АТП №3. Согласно счету-фактуре стоимость перевозки составила 13000 руб., в том числе НДС 2600 руб. При отгрузке использовалась тара для упаковки готовой продукции на сумму 300 руб. Все расходы на продажу списаны в текущем месяце. Фактическая себестоимость отпущенной в течении месяца продукции составила 81400 руб. Выручка от реализации, зачисленная на расчетный счет в декабре, составила 84000 руб.

14. Согласно справкам-расчетам бухгалтерии определен и списан результат от основной деятельности организации за декабрь. Для этого заключительными оборотами месяца произведены операции по соответствующим субсчетам счета 90 Продажи.

15. В течении месяца согласно выпискам банка из расчетного счета произведены операции:

03.12. снято с расчетного счета на зарплату и командировочные расходы - 78280 руб.

05.12. поступили на расчетный счет платежи от покупателей - 120000 руб.

07.12. сдан на расчетный счет остаток неиспользованных денежных средств - 2080 руб.

15.12. оплачена с расчетного счета задолженность Энергосбыту за электроэнергию - 3100 руб.

15.12. оплачена с расчетного счета задолженность Базе снабжения №1 -2480руб.

15.12. оплачена с расчетного счета задолженность финорганам по налогу на прибыль - 5357 руб.

15.12. оплачена с расчетного счета задолженность органам социального страхования по единому социальному налогу - 7528 руб.

15.12. оплачена с расчетного счета задолженность организации- заимодавцу за предоставленный краткосрочный заем - 4800 руб.

16. Согласно платежной ведомости от 03.12. выдана зарплата работникам за ноябрь - 73200 руб. Согласно справке-расчету бухгалтерии не выданная в срок зарплата депонирована в сумме 2080 руб.

17. На основании счетов-фактур и справки бухгалтерии определена и списана сумма НДС, предъявленная поставщиком, уплаченная и подлежащая налоговому вычету (Определяется на счете 19 "НДС по приобретенным ценностям").

По данным баланса открыть счета синтетического учета.

|

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||

|

Журнал хозяйственных операций

Приложение 3.

| х | Содержание операции |

Сумма руб. |

Корресп. Счетов | Тип изменений | |

| Дт | Кт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1а | По договору поставки, заключенному с Базой снабжения №1, приобретен токарный станок, не требующий монтажа. Договорная стоимость объекта 15000 руб. без НДС | 15000 | 08/4 | 60 | |

| 1б | НДС составил 3000 руб. | 3000 | 19/1 | 60 | |

| 1в | Согласно акту приемки-передачи ОС от 16.12. станок принят к учету | 15500 | 01 | 08/4 | |

| 1г | Оплата за станок произведена с расчетного счета 15.12. | 18000 | 60 | 51 | |

| 1д | Доставку производило АТП №3, счет за оказанные услуги акцептован 15.12. Сумма без НДС составила 500 руб. | 500 | 08/4 | 60 | |

| 1е | НДС составил 100 руб. | 100 | 19/1 | 60 | |

| 1ж | Оплата за счет АТП №3 произведена 16.12. | 600 | 60 | 51 | |

| 2а | По договору полной уступки исключительных прав на программный продукт приобретены исключительные права на программный продукт, предназначенный для планирования себестоимости продукции, без НДС в сумме 5000 руб. | 5000 | 08/5 | 60 | |

| 2б | НДС составил 1000 руб. | 1000 | 19/2 | 60 | |

| 2в | Оплата по договору произведена 23.12. с расчетного счета | 6000 | 60 | 51 | |

| 2г | Адаптация программы производилась работником бухгалтерии, за что ему была начислена зарплата 500 руб. | 500 | 08/5 | 70 | |

| 2д | Произведены отчисления единого социального налога 35,6 % | 178 | 08/5 | 69 | |

| 2е | Исключительные права на программу приняты к учету в составе НМА | 5678 | 04 | 08/5 | |

| 3а | По договору от 05.12. база снабжения №1 произвела поставку стали листовой 200 тонн по цене 65 руб. за тонну. Согласно счет-фактуре | 13000 | 10/1 | 60 | |

| 3б | ~ полуфабрикатов 434 шт. | 15000 | 10/2 | 60 | |

| 3в | НДС по счету-фактуре составил 5600 руб. | 5600 | 19/3 | 60 | |

| 3г | Оплата произведена с расчетного счета 07.12 | 33600 | 60 | 51 | |

| Согласно требованиям-накладным в течении месяца отпущены в производство следующие виды материалов: | |||||

| 4а | Сталь листовая 208 тонн на сумму 1352 руб. | 1352 | 20 | 10 | |

| 4б | Краска масляная 41 кг на сумму 328 руб. | 328 | 20 | 10 | |

| 4в | Полуфабрикаты 250 шт. на сумму 5200 руб. | 5200 | 20 | 10 | |

| 4г | На обслуживание общецеховых нужд отпущены прочие материалы на сумму 400 руб. | 400 | 25 | 10 | |

| 4д | Переданы в бухгалтерию канцелярские товары на 36 руб. | 36 | 26 | 10 | |

| 5а | Согласно авансовому отчету от 17.12. утверждены и отнесены на затраты расходы по командировке в сумме 2100 руб. | 2100 | 26 | 71 | |

| 5б | Сумма, выданная на командировку из кассы 10.12., составила 3000 руб. | 3000 | 71 | 50 | |

| 5в | Остаток неиспользованных подотчетных сумм внесен подотчетным лицом в кассу в размере 1085 руб. | 1085 | 50 | 71 | |

| Согласно расчетно-платежной ведомости за декабрь начислена заработная плата работникам организации: | |||||

| 6а | - рабочим, занятым производством продукции - 40240 руб. | 40240 | 20 | 70 | |

| 6б | - работникам, занятым обслуживанием производства и ремонтом оборудования - 6700 руб. | 6700 | 25 | 70 | |

| 6в | - управленческому персоналу организации - 4800 руб. | 4800 | 26 | 70 | |

| 6г | - работникам за время болезни (пособие по временной нетрудоспособности) - 3500 руб. | 3500 | 69/1 | 70 | |

| Произведены удержания из зарплаты работников организации: | |||||

| 7а | - налог на доходы физических лиц - 6700 руб. | 6700 | 70 | 68 | |

| 7б | - за материальный ущерб - 1200 руб. | 1200 | 70 | 73/2 | |

| 7в | - по исполнительным документам - 3100 руб. | 3100 | 70 | 76 | |

| Начислены суммы единого социального налога (взноса) на суммы оплаты труда, причитающиеся работникам – 35,6%. | |||||

| 8а | - рабочим, занятым производством продукции | 14325 | 20 | 69 | |

| 8б | - работникам, занятым обслуживанием производства и ремонтом оборудования | 2385 | 25 | 69 | |

| 8в | - управленческому персоналу организации | ||||

| Начислена амортизация за декабрь по объектам основных средств и нематериальных активов: | |||||

| 9а | - по производственному оборудованию-10400 руб. | 10400 | 20 | 02 | |

| 9б | - по инвентарю цеха - 4950 руб. | 4950 | 25 | 02 | |

| 9в | - по зданиям организации - 5800 руб. | 5800 | 26 | 02 | |

| 9г | по нематериальным активам, используемым для нужд управления -500 руб. | 500 | 26 | 05 | |

| Согласно счету-фактуре Энергосбыта за потребленную в декабре электроэнергию от 28.12. на сумму 18600 руб., в том числе НДС 3100 руб., и ведомости распределения потребленной электроэнергии, данные расходы списаны: | |||||

| 10а | - на технологические нужды - 10000 руб. | 10000 | 20 | 60 | |

| 10б | - на содержание оборудования - 2500 руб. | 2500 | 25 | 60 | |

| 10в | - на освещение производственных помещений - 2000 руб. | 2000 | 25 | 60 | |

| 10г | - на освещение общехозяйственных служб - 1000 руб. | 1000 | 26 | 60 | |

| 10д | НДС по счету составил – 3100 руб. | 3100 | 19 | 60 | |

| 11а | Общепроизводственные расходы | 18935 | 20 | 25 | |

| 11б | Общехозяйственные расходы | 15945 | 20 | 26 | |

| 12 |

В результате инвентаризации незавершенного производства, проведенной на 30.12., выявлен остаток НЗП в сумме 13150 руб. Согласно справке бухгалтерии определена фактическая себестоимость выпущенной из производства продукции (с учетом незавершенного производства на начало и конец месяца). |

107755 | 43 | 20 | |

| 13а | Согласно договорам поставки и отгрузочным документам за декабрь отпущена и отгружена покупателям готовая продукция по договорным ценам на общую сумму 119400 руб. | 119400 | 62 | 90/1 | |

| 13б | В том числе НДС 19900 руб. (по оплате) | 19900 | 90/3 | 76 | |

| 13в | Перевозка продукции частично производилась АТП №3. Согласно счету-фактуре стоимость перевозки составила 10400 руб. (без НДС) | 10400 | 44 | 60 | |

| 13г | НДС по счету составил | 2600 | 19 | 60 | |

| 13д | При отгрузке использовалась тара для упаковки готовой продукции на сумму 300 руб. | 300 | 44 | 10/4 | |

| 13е | Все расходы на продажу списаны в текущем месяце. | 10700 | 90/2 | 44 | |

| 13ж | Фактическая себестоимость отпущенной в течении месяца продукции составила 81400 руб. | 81400 | 90/4 | 43 | |

| 13з | Выручка от реализации, зачисленная на расчетный счет в декабре, составила 84000 руб. | 84000 | 51 | 62 | |

| 13и | Начисление НДС от выручки к уплате в бюджет (по оплате) | 14000 | 76 | 68 | |

| 14 | Согласно справкам-расчетам бухгалтерии определен и списан результат от основной деятельности организации за декабрь. | 7400 | 90/9 | 99 | |

| В течении месяца согласно выпискам банка из расчетного счета произведены операции: | |||||

| 15а | 03.12. снято с расчетного счета на зарплату и командировочные расходы - 78280 руб. | 78280 | 50 | 51 | |

| 15б | 05.12. поступили на расчетный счет платежи от покупателей - 120000 руб. | 120000 | 51 | 62 | |

| 15в | Начислен к уплате НДС (по оплате) от суммы полученных платежей | 20000 | 76 | 68 | |

| 15г | 07.12. сдан на расчетный счет остаток неиспользованных денежных средств - 2080 руб. | 2080 | 51 | 50 | |

| 15д | 15.12. оплачена с расчетного счета задолженность Энергосбыту за электроэнергию - 3100 руб. | 3100 | 60 | 51 | |

| 15е | 15.12. оплачена с расчетного счета задолженность Базе снабжения №1 -2480руб. | 2480 | 60 | 51 | |

| 15ж | 15.12. оплачена с расчетного счета задолженность финорганам по налогу на прибыль - 5357 руб. | 5357 | 68 | 51 | |

| 15з | 15.12. оплачена с расчетного счета задолженность органам социального страхования по единому социальному налогу - 7528 руб. | 7528 | 69 | 51 | |

| 15и | 15.12. оплачена с расчетного счета задолженность организации- заимодавцу за предоставленный краткосрочный заем - 4800 руб. | 4800 | 66 | 51 | |

| 16а | Согласно платежной ведомости от 03.12. выдана зарплата работникам за ноябрь - 73200 руб. | 73200 | 70 | 50 | |

| 16б | Согласно справке-расчету бухгалтерии не выданная в срок зарплата депонирована в сумме 2080 руб. | 2080 | 70 | 76/4 | |

| 17 | На основании счетов-фактур и справки бухгалтерии определена и списана сумма НДС, предъявленная поставщиком, уплаченная и подлежащая налоговому вычету. | 10630 | 68 | 19 | |

| ИТОГО: | 1098936 |

Оборотная ведомость по счетам синтетического учета

Приложение 4.

| Номер счета | Наименование синтетического счета | Сальдо начальное на 1.12. | Оборот за месяц | Сальдо конечное на 31.12. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

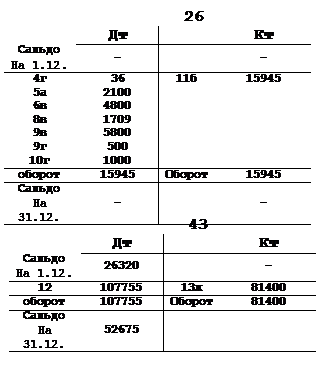

| 01 | Основные средства | 231632 | 15500 | 247132 | |||

| 02 | Амортизация основных средств | 92000 | 21150 | 113150 | |||

| 04 | Нематериальные активы | 3542 | 5678 | 9220 | |||

| 05 | Амортизация нематериальных активов | 500 | 500 | ||||

| 08 | Вложения во внеоборотные активы | 96000 | 21178 | 21178 | 96000 | ||

| 10 | Материалы | 131820 | 28000 | 7616 | 152204 | ||

| 19 | Налог на добавленную стоимость | 15400 | 10630 | 4770 | |||

| 20 | Основное производство | 4180 | 111625 | 107755 | 13150 | ||

| 25 | Общепроизводственные расходы | 18935 | 18935 | ||||

| 26 | Общехозяйственные расходы | 15945 | 15945 | ||||

| 43 | Готовая продукция | 26320 | 107755 | 81400 | 52675 | ||

| 44 | Расходы на продажу | 10700 | 10700 | ||||

| 50 | Касса | 20 | 79365 | 78280 | 1105 | ||

| 51 | Расчетные счета | 128190 | 206080 | 159745 | 174525 | ||

| 52 | Валютные счета | 2941 | 2941 | ||||

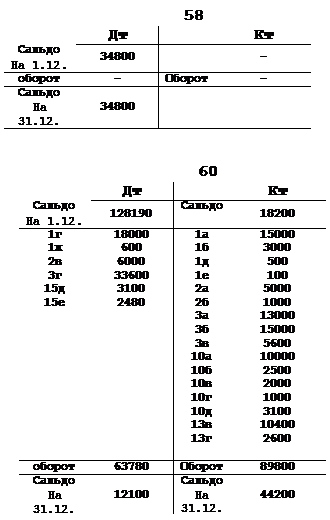

| 58 | Финансовые вложения | 34800 | 34800 | ||||

| 60 | Расчеты с поставщиками | 12100 | 18200 | 63780 | 89800 | 12100 | 44220 |

| 62 | Расчеты с покупателями | 15000 | 17600 | 119400 | 204000 | 87200 | |

| 66 | Расчеты по краткосрочным кредитам и займам | 16186 | 4800 | 11386 | |||

| 68 | Расчеты по налогам и сборам | 33110 | 15987 | 40700 | 57823 | ||

| 69 | Расчеты по социальному страхованию и обеспечению | 9301 | 11028 | 18597 | 16870 | ||

| 70 | Расчеты с персоналом по оплате труда | 81253 | 86280 | 55740 | 50713 | ||

| 71 | Расчеты с подотчетными лицами | 185 | 3000 | 3185 | |||

| 73 | Расчеты с персоналом по прочим операциям | 1200 | 1200 | ||||

| 76 | Расчеты с разными дебиторами и кредиторами | 34000 | 25080 | 14100 | 5180 | ||

| 80 | Уставный капитал | 276205 | 276205 | ||||

| 82 | Резервный капитал | 16150 | 16150 | ||||

| 84 | Нераспределенная прибыль и (непокрытый убыток) | 106305 | 106305 | ||||

| 86 | Целевое финансирование | 4870 | 4870 | ||||

| 90 | Продажи | 119400 | 119400 | ||||

| 97 | Расходы будущих периодов | 1200 | 1200 | ||||

| 99 | Прибыли и убытки | 16750 | 7400 | ||||

| ИТОГО: | 687930 | 687930 | 1098936 | 1098936 | 815922 | 815922 |

Задание 4.

Аналитический учет

По данным баланса и расшифровки остатков по счетам (табл. 2, 3) открыть счета аналитического учета к синтетическим счетам 60 «Расчеты с поставщиками и подрядчиками» и 10 «Материалы».

Отразить в системе аналитических счетов хозяйственные операции, приведенные в задании 3.

Подсчитать обороты и остатки по аналитическим счетам. По данным об остатках и оборотах на аналитических счетах составить оборотные ведомости по счетам аналитического учета к синтетическим счетам 60 и 10 (прилож.5 и 6).

Итоги по ведомостям аналитического учета сравнить с соответствующими данными оборотной ведомости по синтетическим счетам (прилож. 4).

Счета аналитического учета к синтетическим счетам 60 «Расчеты с поставщиками»

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Счета аналитического учета к синтетическим счетам 10 «Материалы»

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сумма аналитического счета по 1 синтетическому счету дает итог по этому синтетическому счету/ по оборотам и сальдо.

Оборотная ведомость аналитического учета к синтетическому счету 60 «Расчеты с поставщиками»

| № п/п | Наименование поставщика | Сальдо на 1.12. | Оборот за месяц | Сальдо на конец 31.12. | |

| Дт | Кт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | База снабжения №1 | 4960 | 54080 | 51600 | 2480 |

| 2. | АТП №3 | 6500 | 600 | 13600 | 19500 |

| 3. | Энергосбыт | 6200 | 3100 | 18600 | 21700 |

| 4. | Прочие | 540 | 6000 | 6000 | 540 |

| ИТОГО: | 18200 | 63780 | 89800 | 44220 |

Ведомость аналитического учета к синтетическому счету 10 «Материалы»

| № п/п | Наименование материала | Ед.изм. | Цена | Остаток на 1.12. | Оборот | Остаток на 31.12. | |||||

| Дебет | Кредит | ||||||||||

| Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1. | Сталь листовая 2 мм | т. | 100 | 31200 | 200 | 13000 | 208 | 1352 | 92 | 42848 | |

| 2. | Полуфабрикаты | шт. | 200 | 82400 | 434 | 15000 | 250 | 5200 | 384 | 92200 | |

| 3. | Краска масляная | кг. | 250 | 6820 | 41 | 328 | 209 | 6492 | |||

| 4. | Прочие, вспомогательные | - | - | 11400 | 736 | 10664 | |||||

| ИТОГО: | 131820 | 28000 | 7616 | 152204 |

Задание 5.

Баланс

По данным об остатках на синтетических счетах составить баланс по состоянию на конец отчетного периода, используя типовую форму №1 (продолжить заполнение бланка типовой формы, использованной в задании №2).

Задание 6.

Тесты

Для выполнения задания №6 необходимо выбрать тесты своего варианта. Каждый вопрос имеет несколько вариантов ответа. Правильным является только один из предложенных ответов. При оформлении решения надо написать вопрос и тот вариант ответа, который является правильным.

Быстрота получения информации – одна из отличительных черт учета:

оперативного

Общее понятие метода бухгалтерского учета формируется как:

метод сплошного, непрерывного, взаимосвязанного отражения хозяйственных средств и их источников в денежном измерении

Какие измерители используются для отражения данных в оперативной отчетности?

3.3. натуральные, стоимостные и трудовые

Что служит основанием для записи в учетные регистры?

4.2. первичный документ

Какие из ниже перечисленных пользователей бухгалтерской информации относиться к внешним пользователям с косвенным финансовым интересом?

5.3. поставщики, кредитующие банки, инвесторы.

Затраты, обеспечивающие доходы отчетного периода, относятся к:

расходы отчетного периода

Какой износ отражается в бухгалтерском учете?

7.3. стоимостной износ

Какие приемы относятся к элементам метода бухгалтерского учета?

обязательное документирование фактов хозяйственной жизни, стоимостная оценка, инвентаризация, бухгалтерские счета, двойная запись, балансовое обособление информации, отчетность.

Для каких целей предназначен бухгалтерский счет?

9.2. для группировки и хранения данных о хозяйственных операциях, относящихся к конкретному объекту наблюдения.

Сальдо конечное по счетам капитала или пассивов равно нулю, если:

10.3. сумма сальдо начального и кредитового оборота равна дебетовому обороту

Аналитические счета корреспондируют:

11.2. с другими аналитическими счетами, принадлежащими к одному синтетическому счету.

План счетов – это:

12.1. совокупность всех счетов предприятия с соответствующими кодами.

По самостоятельности применения счета делят на:

13.3. основные и регулирующие

На собирательно-распределительных счетах сальдо:

14.3. отсутствует

Начисленная заработная плата главного бухгалтера относиться к затратам:

15.2. общехозяйственным

Накладные издержки учитываются на счетах

собирательно-распределительных

Какой из перечисленных реквизитов первичного документа относиться к переменным?

17.3. порядковый номер документа

Документооборот – это

движение документов с момента их возникновения до сдачи в архив после обработки и отражения в учете

19. В каких случаях применяются сторнировочные записи?

аннулирование ошибочных записей и уточнение показателей

Обороты по счетам Главной книги подсчитываются:

в конце каждого отчетного периода

Бухгалтерский документ – это:

21.2. письменное свидетельство совершенной хозяйственной операции или распоряжения на ее совершение, подписанное лицами, выполнившими эту операцию или уполномоченными на то лицами.

Приказ об учетной политике утверждается:

22.2. руководителем

Ответственность за организацию бухгалтерского учета несет

23.2. руководитель

Имущество организации по источникам образования подразделяется:

24.4. собственные и заемные

Оборотная ведомость по синтетическим счетам предназначена для:

25.4. подсчета итогов по счетам

Форма бухгалтерского учета – это:

26.4. система структурных элементов, их связь с первичными документами, а также способы предоставления результативной учетной информации