Реферат: Дослідження напрямків удосконалення механізму оперативного управління бюджетними коштами

Київський національний торговельно-економічний університет

Інститут вищої кваліфікації

РЕФЕРАТ

На тему:

Дослідження напрямків удосконалення механізму оперативного управління бюджетними коштами

Виконавець - слухачка навчального семінару

за темою "Управління бюджетними коштами

та казначейські операції", начальник відділу

внутрішніх казначейських операцій управління Держказначейства в Луганській обл.

Панасюк Олена Петрівна

Київ - 2005 р.

Зміст

Вступ

1. Ефективність використання бюджетних коштів розпорядниками бюджетних коштів

2. Аналіз заборгованості бюджетних організацій

3. Висновки та пропозиції

Список використаної літератури

Вступ

Виконання держбюджету через систему органів казначейства з одного боку повинно забезпечити ефективне витрачання ресурсів держави, а з іншого ─ забезпечити економічну діяльність бюджетної установи. Перше проявляється в ефективному використанні наявних ресурсів, а друге ─ в рівні виконання кошторису та динаміки заборгованості бюджетних організацій. Тому, з метою виявлення резервів вдосконалення механізму оперативного управління бюджетними коштами, проаналізуємо виконання держбюджету в 2-х напрямках на прикладі Луганської області:

ефективність використання бюджетних коштів в цілому по управлінню Держказначейства в Луганській області, та окремо взятому міністерству освіти;

аналіз заборгованості бюджетних організацій міністерства освіти Луганської області.

На обслуговуванні в органах Держказначейства Луганської області станом на 01.01.2005 року знаходилось 769 розпорядників та 130 одержувачів коштів держбюджету. Для забезпечення виконання держбюджету для них в розрахунковій палаті УДК було відкрито 5173 реєстраційних та особових рахунків.

Видатки загального фонду держбюджету у 2004 року склали 27 млрд. грн. При затверджених на рік 26 млрд. грн. або 106,2%, при цьому 5.2% у загальній сумі видатків складають видатки міністерства освіти (144 млн. грн.)

1. Ефективність використання бюджетних коштів розпорядниками бюджетних коштів

Органи Державного казначейства України в цілому реалізували функцію казначейського обслуговування державного бюджету. Проте на сьогодні серед проблем, які потребують вирішення, є проблема пов'язана з наявністю залишків коштів на рахунках головних розпорядників.

Останнім часом постійно ведеться робота по мінімізації залишку коштів на рахунках клієнтів. Наявність значних обсягів бюджетних коштів на рахунках розпорядників свідчить про те, що, незважаючи на впровадження казначейської системи виконання державного бюджету, діюча практика управління бюджетними ресурсами працює не в інтересах державного бюджету. В той час, коли всі ресурси держави повинні працювати максимально ефективно з дотриманням принципу наявності мінімально необхідної суми залишків коштів на рахунках розпорядників, робота по освоєнню виділених бюджетних асигнувань розпорядниками бюджетних коштів організована вкрай незадовільно.

При виконанні планів по надходженням до державного бюджету має місце значний розрив між обсягами виділених коштів та касовими видатками розпорядників коштів, що свідчить про відсутність належного контролю з боку головних розпорядників за своєчасним використанням виділених коштів та низький рівень їх роботи у цьому напрямку.

З метою визначення ефективності використання коштів держбюджету шляхом співвідношення касових видатків по області та джерел для їх проведення впродовж окремо взятого місяця. (табл.1).

Таблиця 1 містить дані про залишки коштів на реєстраційних рахунках клієнтів, надходження впродовж робочого дня. Ці показники в нашому аналізі виступають джерелами для проведення видатків. Касові видатки за день характеризують використання бюджетних коштів.

Таблиця 1

Аналіз ефективності використання коштів державного бюджету по Луганській області в березні 2005 року тис. грн.

| Дата | Залишок на початок дня | Надійшло за день | Касові видатки за день | Коефіцієнт використання бюджетних коштів |

| 01.03.2005 | 86 286 | 2 726 | 10 253 | 0,12 |

| 02.03.2005 | 78 759 | 1 699 | 23 319 | 0,29 |

| 03.03.2005 | 57 140 | 1 699 | 13 347 | 0,23 |

| 04.03.2005 | 45 491 | 8 409 | 3 398 | 0,06 |

| 09.03.2005 | 50 503 | 3 556 | 4 698 | 0,09 |

| 10.03.2005 | 49 361 | 4 333 | 1 479 | 0,03 |

| 11.03.2005 | 52 215 | 20 151 | 9 924 | 0,14 |

| 14.03.2005 | 62 442 | 26 105 | 4 976 | 0,06 |

| 15.03.2005 | 83 571 | 3 472 | 4 068 | 0,05 |

| 16.03.2005 | 82 976 | 39 810 | 3 520 | 0,03 |

| 17.03.2005 | 119 266 | 10 433 | 3 108 | 0,02 |

| 18.03.2005 | 126 591 | 3 359 | 52 959 | 0,41 |

| 21.03.2005 | 76 991 | 1 701 | 1 701 | 0,02 |

| 22.03.2005 | 76 991 | 12 061 | 16 703 | 0, 19 |

| 23.03.2005 | 72 350 | 8 145 | 7 973 | 0,10 |

| 24.03.2005 | 72 522 | 7 139 | 2 152 | 0,03 |

| 25.03.2005 | 77 509 | 24 411 | 14 634 | 0,14 |

| 28.03.2005 | 87 287 | 466 | 6 178 | 0,07 |

| Всього за місяць | 1 358 260 | 179 686 | 184 396 | 0,12 |

Співвідношення касових видатків за день та джерел їх проведення і характеризує рівень використання наявних бюджетних коштів. (назвемо цей показник ─ коефіцієнт використання бюджетних коштів).

![]()

![]()

![]() ;

;

де R - коефіцієнт використання бюджетних коштів,

КВ - касові видатки за день,

Зал - залишок на початок дня,

Н - надійшло за день.

Аналіз довів, що середній рівень використання бюджетних коштів знаходиться в межах 0,15 ─ 0, 19. Це менш ніж п’ята частина наявних бюджетних коштів. Мінімальні значення коефіцієнту ─ 0,02, максимальне ─ 0,41.

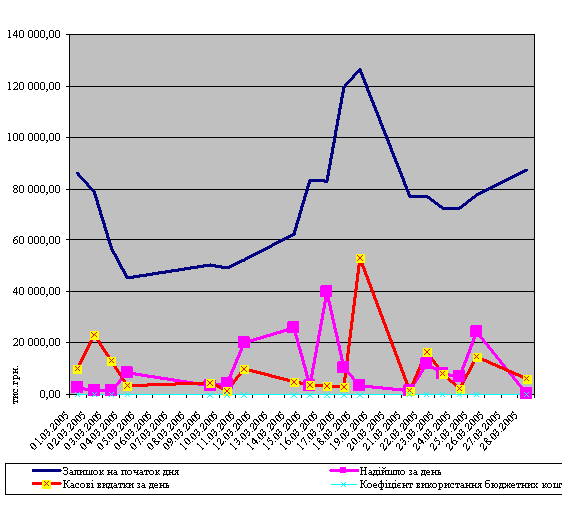

Графік динаміки надходження та використання коштів держбюджету по Луганській області за березень 2005 року. (діаграма 1) ілюструє співвідношення залишків, надходжень та касових видатків.

Діаграма 1

Так, ми бачимо, що залишок коштів на початок дня знаходиться в межах 45─85 млн. грн. і лише незабаром перевищує позначку 120 млн. грн. При цьому нагальної необхідності в таких ресурсах не має, оскільки рівень видатків ледве досягає позначки 20 млн. грн. і, навіть, в самий напружений (з точки зору потреби в коштах) день ─ складає приблизно 53 млн. грн.

Таким чином, кошти, що надходять для здійснення видатків „не працюють", тобто не використовуються впродовж тривалого часу. Причина такого неефективного використання коштів полягає, як це не парадоксально, в перевагах казначейського виконання держбюджету, а саме цільовому надходженні та використанні бюджетних коштів.

Витяг з оборотно-сальдової відомості наглядно ілюструє цю тезу. Так, для проведення видатків бюджетних установ, що обслуговуються у відділеннях Держказначейства надано 278 тис. грн., з яких на видатки установи 09728890 РВК КПК 2101120 може бути витрачено лише 60 грн., а на видатки установи 26298617 управління ветмедицини, незважаючи на те, що вона має залишки коштів в сумі 8376,87 грн., по КПК 2802010 може витратити лише 4554,07 грн., по КПК 2802020 - 3822 грн.

Таблиця 2

Витяг с оборотно-сальдової відомості по реєстраційних рахунках бюджетних установ. Казначейство 4402 РВДК . Стан на опердень 2005 (включно)

| № | Назва пiдприємства | Рахунок | КВК | КПК/ КФК | Вх, залишок КР, грн. |

| 3521 | 278 186,76 | ||||

| 3521 | 278 186,76 | ||||

| 1 | 08670792 РВ УМВС | 35217001000523 | 100 | 1001050 | 2 745,24 |

| 2 | 00993573 ДП "ДМГ" | 35215001002578 | 190 | 1901060 | 88 841,85 |

| 3 | 00993573 ДП "ДМГ" | 35214002002578 | 190 | 1901070 | 245,02 |

| 4 | 09728890 РВК | 35213001000527 | 210 | 2101020 | 139,31 |

| 5 | 09728890 РВК | 35212002000527 | 210 | 2101110 | 400,00 |

| 6 | 09728890 РВК | 35211014000527 | 210 | 2101120 | 60,00 |

| 7 | 02541071 професійний аграрний ліцей | 35216001000513 | 220 | 2201130 | 39 666,75 |

| 8 | 05499895 райсес | 35210001000520 | 230 | 2301250 | 788,27 |

| 9 | 03196908 упр. праці та соцзахист. | 35218006000754 | 250 | 2501150 | 35 940,43 |

| 10 | 03196908 упр. праці та соцзахист. | 35211036000754 | 250 | 2501200 | 50,00 |

| 11 | 03196908 упр. праці та соцзахист. | 35210004000754 | 250 | 2507040 | 92,08 |

| 12 | 03196908 упр. праці та соцзахист. | 35219005000754 | 250 | 2507050 | 188,00 |

| 13 | 00734209 упр. с/госп-ва | 35210005000388 | 280 | 2801210 | 400,90 |

| 14 | 26298617 Упр. ветмедицини в р-ні | 35214002002158 | 280 | 2802010 | 4 554,07 |

| 15 | 26298617 Упр. ветмедицини в р-ні | 35215001002158 | 280 | 2802020 | 3 822,00 |

| 16 | 00710204 райлікарня держветмедицини | 35212001000357 | 280 | 2802030 | 11 517,80 |

| 17 | 26497564 районна лабораторія держветмед | 35211001002301 | 280 | 2802030 | 5 314,01 |

| 18 | 08783220 район. відділ ГУ МНС | 35210006000525 | 320 | 3201280 | 1 264,62 |

| 19 | 20169400 РЦСССДМ | 35214004000824 | 340 | 3402020 | 650,00 |

| 20 | 02312057 Фінуправління ської РДА | 35217001000448 | 350 | 3501010 | 15 409,15 |

| 21 | 24048193 РВДК | 35217002000339 | 350 | 3504010 | 9 185,71 |

| 22 | 21760991 райвідділ земресурсів | 35210001000531 | 510 | 5101010 | 3 661,31 |

| 23 | 21761619 МДПІ | 35210001000553 | 614 | 6141010 | 22 668,58 |

| 24 | 00734209 упр. с/госп-ва | 35214001000388 | 782 | 7821010 | 4 381,86 |

| 25 | 03196908 упр. праці та соцзахист. | 35213001000754 | 782 | 7821010 | 10 456,76 |

При цьому наявність коштів на реєстраційному рахунку ─ не єдині обмеження для здійснення видатків бюджетних установ. Касові видатки здійснюються також:

а) відповідно економічного призначення коштів на рахунку;

б) наявності кошторисних призначень;

в) зареєстрованих зобов’язань бюджетних установ.

Така система використання бюджетних коштів дозволяє контролювати цільове витрачання бюджетних коштів. Так, на відрядження не можуть бути витрачені кошти передбачені на стипендію, або оплату комунальних послуг. Натомість на потреби конкретного напрямку конкретної установи можуть виділятися кошти в межах затвердженого бюджетного розпису. З метою визначення резервів ефективного витрачання коштів проведемо аналіз невитрачених залишків коштів по установах міністерства освіти та науки.

Таблиця 3

Дані про суми невикористаних асигнувань установ міністерства освіти і науки в Луганській області на 01.12.04 року

тис. грн.

| Звітний період | Надійшло з початку року | Касові видатки з початку року | Залишок коштів на кінець місяця |

| n1 | n2 | n3 | N4 |

| Січень | 9 442 | 4 495 | 4 947 |

| Лютий | 18 519 | 13 610 | 4 908 |

| Березень | 28 556 | 24 729 | 3 827 |

| Квітень | 38 498 | 35 190 | 3 308 |

| Травень | 48 311 | 43 248 | 5 062 |

| Червень | 63 374 | 55 749 | 7 625 |

| Липень | 75 093 | 68 585 | 6 507 |

| Серпень | 81 810 | 75 237 | 6 573 |

| Вересень | 98 623 | 91 980 | 6 642 |

| Жовтень | 113 799 | 106 400 | 7 398 |

| Листопад | 128 697 | 120 435 | 8 262 |

| Грудень | 144 735 | 144 127 | 607* |

| Разом за рік | 144 127 | 144 127 | 0 |

* невикористаний залишок коштів на кінець бюджетного року, перерахований в доход Держбюджету на виконання статті 57 Бюджетного кодексу України. На підставі даних таблиці 3 розрахуємо суми щомісячних надходжень та касових видатків, а також співвідношення касових видатків. Таблиця.4. містить результати розрахунку та відсоткове співвідношення залишку до надходжень та касових видатків до надходжень.

Таблиця 4

Аналіз використання асигнувань, що виділялись на видатки установ міністерства освіти і науки в Луганській області у 2004 році тис. грн

| Звітний період | Залишок коштів на кінець місяця | Надійшло за місяць | Касові видатки за місяць | Залишок в% відношенні до надходжень за місяць | Касові видатки за місяць в% відношенні до надходжень за місяць |

| n1 | n2 | n3 | n4 | (n2: n3) х100% | (n4: n3) х100% |

| Січень | 4 947 | 9 442 | 4 495 | 52,39% | 47,61% |

| Лютий | 4 908 | 9 076 | 9 115 | 54,08% | 100,43% |

| Березень | 3 827 | 10 037 | 11 118 | 38,13% | 110,77% |

| Квітень | 3 308 | 9 941 | 10 460 | 33,28% | 105,22% |

| Травень | 5 062 | 9 812 | 8 057 | 51,60% | 82,12% |

| Червень | 7 625 | 15 063 | 12 501 | 50,62% | 82,99% |

| Липень | 6 507 | 11 718 | 12 835 | 55,53% | 109,53% |

| Серпень | 6 573 | 6 717 | 6 651 | 97,86% | 99,02% |

| Вересень | 6 642 | 16 812 | 16 743 | 39,51% | 99,59% |

| Жовтень | 7 398 | 15 175 | 14 420 | 48,75% | 95,02% |

| Листопад | 8 262 | 14 898 | 14 034 | 55,46% | 94, 20% |

| Грудень | 607* | 16 037 | 23 692 | 3,79% | 147,73% |

| В середньому за рік | 5 914 | 11 699 | 10 948 | 48,42% | 97,85% |

* невикористаний залишок коштів на кінець бюджетного року, перерахований в доход держбюджету на виконання статті 57 Бюджетного кодексу України.

Аналіз свідчить, що на видатки установ міністерства освіти та науки Луганська область отримує близько 11,7 млн. грн. в місяць, витрачає - 10,9 млн. грн. При цьому щомісячно на рахунках установ міністерства освіти та науки залишається невикористаний залишок коштів 4 - 7 млн. грн. це складає близько 50% до надходжень впродовж місяця, а у серпні сума залишку майже дорівнюється сумі надходжень за місяць. Це відбувається тому, продовжує мати місце практика виділення асигнувань головними розпорядниками коштів без врахування фінансових зобов’язань розпорядників державного бюджету, зареєстрованих в органах Держказначейства, що призводить до виникнення великих залишків на реєстраційних рахунках розпорядників.

Ситуацію погіршує те, що залишки коштів не використовуються тривалий час, хоча казначейство проводить роз’яснювальну роботу серед розпорядників бюджетних коштів, останні розпочинають проводити процедури по оформленню та здійсненню платежів тільки після надходжень асигнувань.

Найбільші залишки невикористаних коштів загального фонду мають місце на реєстраційних рахунках закладів освіти І-ІІ і ІІІ-ІV ступенів акредитації.

Звичайно не можна ототожнювати залишки невикористаних коштів по різним районам області за абсолютним значенням, оскільки обсяги бюджетних асигнувань різних районів суттєво відрізняються і залежать від потреб району у бюджетних коштах і бюджетного розпису в розрізі області. З врахуванням цього найбільші відносні показники невикористаних залишків на реєстраційних рахунках розпорядників (відношення залишків до суми направлених асигнувань).

Збільшення залишків коштів можна пояснити здійсненням видатків на соціальні виплати в повному обсязі відповідно до затвердженого розпису державного бюджету. Терміни виплати заробітної плати великій кількості установ і організацій встановлено до 10 числа місяця, наступного за звітним. Це й призводило до того, що частина коштів державного бюджету використовувалася не відразу, а деякий час перебувала на реєстраційних рахунках розпорядників.

Є випадки, коли виділені головним розпорядником кошти розподіляються між розпорядниками коштів розпорядником нижчого рівня протягом 5-7 і більше днів. Основною причиною такого стану є те, що процедури управління бюджетними асигнуваннями до кінця не розмежовані з процедурами управління грошовим потоком. При цьому не враховується, чи дійсно бюджетна установа має потребу в коштах саме в зазначений термін, чи підтверджена ця потреба зареєстрованими зобов’язаннями.

Наприклад професійно-технічний заклад має неоплачені фінансові зобов’язання, державні кошти на оплату яких вчасно не отримано, а вищі заклади освіти І та ІІ рівня акредитації не мають зобов’язань, а кошти надійшли від головного розпорядника згідно з бюджетними призначеннями, і знаходяться на рахунках в стадії очікування до виникнення зобов’язань у розпорядників, не задіяні в бюджетному процесі.

Ефективність використання бюджетних коштів досягла б кращих результатів в разі проведення подібного аналізу на рівні головних розпорядників. Головні розпорядники через звіти бачать стан неоплачених фінансових зобов'язань своїх підлеглих установ, і в їх силах ефективно управляти грошовими потоками і скороченням кредиторської заборгованості в межах свого міністерства. Але це не знімає відповідальності з розпорядників нижчого рівня. У всіх випадках необґрунтованих залишків їх керівникам надсилаються відповідні листи. У 2004 році такі листи надсилалися для реагування керівникам установ і організацій, а по тих, які не вжили заходів, такі листи надсилались їх вищестоящим розпорядникам, і це дало ефект.

Парадоксально, але одночасно із значною кредиторською заборгованістю спостерігається зростання залишків невикористаних коштів на реєстраційних рахунках розпорядників коштів, що є результатом надання головними розпорядниками коштів розподілів на виділення асигнувань без урахування потреб (взятих бюджетних зобов’язань) розпорядників ІІ рівня.

Таким чином, якщо головні розпорядники коштів не забезпечать оперативний розподіл або перерозподіл виділених їм бюджетних асигнувань з врахуванням реальних потреб розпорядників нижчого рівня, надані асигнування, що “зависають” на реєстраційних рахунках одних розпорядників, так і залишаться невикористаними і згідно із статтею 57 п.1 Бюджетного кодексу України після закінчення бюджетного періоду мають бути списані казначейством при закритті рахунків за коштами загального фонду державного бюджету, а в інших - залишаться невикористаними зобов’язаннями, а як наслідок - ріст кредиторської заборгованості.

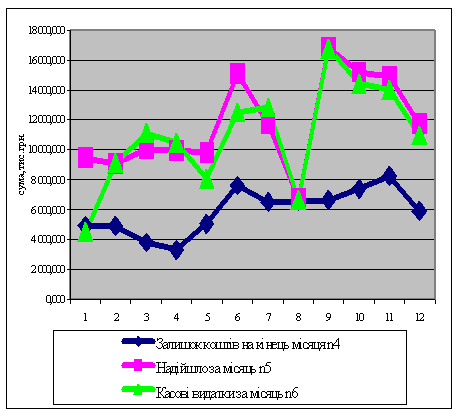

Графік співвідношення надходжень, касових видатків та залишків коштів установ міністерства освіти та науки Луганської області впродовж 2004 року (діаграма 2) відображає динаміку надходжень, касових та залишків по місяцях 2004 року.

Діаграма 2

Графік співвідношення надходжень, касових видатків та залишків коштів установ міністерства освіти та науки Луганської області впродовж 2004 року

На графіку ми бачимо, що найменший рівень видатків за місяць спостерігався у січні та серпні 2004 року (4-6 млн. грн), самий високий - у вересні 2004 року (16 млн. грн). Рівень видатків майже синхронізовано з рівнем надходжень (лінія надходжень та лінія касових видатків за місяць знаходяться в діапазоні до 0,5 млн. грн). При цьому лінія залишку коштів на кінець місяця - сглажена, варіює в діапазоні 3-8млн та майже не пов‘язана із лініями надходжень та касових видатків. За даними аналізу можна зробити висновок щодо політики використання коштів по установах міністерства освіти та науки: або керівництво установ зацікавлено в наявності “недоторканного запасу” коштів, або планування щодо виділення та витрачання коштів знаходиться на досить низькому рівні, оскільки недоцільно мати залишок 6 млн грн., якщо надходження впродовж місяця майже покривають видатки цього ж періоду.

2. Аналіз заборгованості бюджетних організацій

Важливим індикатором, що характеризує економічну діяльність держави є соціальна стабільність або напруженість у суспільстві. У 1996-1999 роках соціальна напруженість досягла критичного стану. Це було пов‘язано не лише із загальною кризою майже всіх галузей економіки та рівнем доходів населення. Ця тенденція розповсюдилась і на промисловість, і на соціальну сферу. Криза платіжеспроможності проявилася також у наданні послуг, насамперед, комунальних, в кредит, тобто із послідуючою оплатою або безоплатно. Претензії кредиторів з цього приводу залишалися незадовільнені, оскільки головним неплатником по зобов‘язаннях стала саме держава.

На протязі 1996-2000 років дефіцит бюджету, пов‘язаний із низьким рівнем отриманих державою доходів, вирішувався шляхом необґрунтованого зменшення видаткової частини бюджету. Це виражалось у затвердженні для установ, що отримують бюджетні кошти, занижених кошторисів, які по суті є зобов'язання, які готова взяти на себе держава.

Первинний показник з якого починається процес виконання бюджету - це затверджений кошторис - сума, в межах якої, розпорядники бюджетних коштів беруть бюджетні зобов’язання та проводять видатки.

Складалося так, що при потребі установи в бюджетних коштах на 1000 гривень, вона реально отримувала 200 або 300 гривень. Це не вирішувало проблему дефіциту, бюджетні установи все-таки брали зобов‘язання на 1000 гривень і більше, завдяки механізму нарахування “фактичних видатків".

Економічна криза у 1996-2000 роках спровокувала неуправляємість бюджетних установ в питаннях взяття ними зобов’язань та формування кредиторської заборгованості, виявила неспроможність існуючого фінансового механізму своєчасно втручатися і координувати цей процес на стадії формування зобов‘язань бюджетних установ.

Тому з 2001 року з метою здійснення контролю за станом кредиторської заборгованості розпорядників коштів бюджету, вдосконалення механізму управління наявними залишками бюджетних коштів органами Державного казначейства оплата рахунків розпорядників коштів державного бюджету здійснюється лише на підставі прийнятих ними зобов’язань, як юридичних, так і фінансових.

Статтею 51 Бюджетного кодексу України, статтею 42 Закону України “Про Державний бюджет України на 2004 рік" та п.5 постанови Кабінету Міністрів України від 28.02.2002 № 228 „ Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ" передбачено, що розпорядники коштів бюджетів мають право брати зобов’язання тільки в межах відповідних бюджетних асигнувань, встановлених кошторисами. Облік зобов’язань розпорядників та контроль за їх дотриманням здійснюється органами Державного казначейства за вимогами Порядку обліку зобов’язань розпорядників коштів бюджету в органах Державного казначейства, затвердженого наказом Державного казначейства України від 19.10.2000 № 103 та зареєстрованого в Міністерстві юстиції України 30.10.2000 за № 759/4980 зі змінами та доповненнями.

Але як показала практика, облік зобов‘язань може виконувати не лише контрольну функцію, а зайняти відповідне місце у плануванні виділення бюджетних коштів. На прикладі заборгованості та зобов‘язань бюджетних установ міністерства освіти та науки проведемо аналіз можливостей щодо планування обсягів виділених бюджетних коштів.

Таблиця 5 містить інформацію про залишки коштів та неоплачені зобов‘язання установ міністерства освіти та науки на кінець звітного періоду

Таблиця 5.

Аналіз резервів вивільнення бюджетних коштів по сумах зареєстрованих зобов‘язань бюджетних установ у 2004 році тис. грн.

| Звітний період | Залишок коштів | Зареєстровані та неоплачені зобов‘язання | Зареєстровані в% відношенні до залишків коштів кінець місяця | Резерв вивільнення коштів (зареєстровані та неоплачені зобов’ язання мінус залишок коштів) |

| n1 | n2 | n3 | n4=n3: n2% | n5=n3-n2 |

| Січень | 4 947 | 0 | 0,00% | -4 947 |

| Лютий | 4 908 | 55 | 1,12% | -4 853 |

| Березень | 3 827 | 77 | 2,03% | -3 749 |

| Квітень | 3 308 | 112 | 3,40% | -3 195 |

| Травень | 5 062 | 78 | 1,54% | -4 984 |

| Червень | 7 625 | 0 | 0,00% | -7 625 |

| Липень | 6 507 | 51 | 0,79% | -6 456 |

| Серпень | 6 573 | 0 | 0,00% | -6 573 |

| Вересень | 6 642 | 61 | 0,93% | -6 581 |

| Жовтень | 7 398 | 21 | 0,30% | -7 376 |

| Листопад | 8 262 | 27 | 0,33% | -8 235 |

| Грудень | 607* | 100 | 16,61% | -506 |

| В середньому за рік | 5 472 | 48 | 0,89% | -5 423 |

* невикористаний залишок коштів на кінець бюджетного року, перерахований в доход держбюджету на виконання статті 57 Бюджетного кодексу України.

Побудуємо аналіз на тезі, що згідно п.5.1 наказу ДКУ від 19.10.2000р. №103 зі змінами та доповненнями, оплаті підлягають лише зареєстровані в казначейському обліку фінансові зобов‘язання. На підставі місячної звітності про заборгованість бюджетних установ візьмемо суми зареєстрованих та неоплачених зобов‘язань та співвіднесемо їх з залишками коштів на реєстраційних рахунках установ. Простежується характерна особливість: зареєстровані зобов‘язання майже в 100 раз менше ніж залишки коштів на реєстраційних рахунках. Якщо вважати, що в коштах на реєстраційних рахунках, на які не заявлено потребу у формі зареєстрованих фінансових зобов‘язань, бюджетна установа не відчуває нагальної потреби, резерв вивільнення коштів лише по установах міністерства освіти може скласти від 3 млн. грн до 8 млн. грн.

На жаль проблема полягає в тому, що бюджетна установа часто реєструє зобов‘язання напередодні або в сам день їх оплати. Тобто реальна заборгованість бюджетних установ відрізняється від тієї, що знаходиться на казначейському обліку. На перший погляд, здавалося, що, розробивши Порядок обліку зобов’язань розпорядників коштів бюджету в органах ДКУ, затверджений наказом Державного казначейства України від 19.10.2000 № 103 зі змінами та доповненнями, можна досягти основної мети - попередити збільшення кредиторської заборгованості.

Але, на жаль, практика виявила невідповідність законодавчих актів, а як слідство - неможливість виконати вищезазначену статтю Закону органами Державного казначейства, а саме: у ст.42 Закону “Про Державний бюджет України на 2004 рік" передбачено, що органи Державного казначейства здійснюють облік зобов‘язань в межах бюджетних асигнувань, встановлених кошторисом, а в Законі “Про бухгалтерській облік та звітність в Україні" ст.4. написано, що “доходи" і “витрати” відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення незалежно від дати надходження або сплати грошових коштів. Тобто, бухгалтер у звітності повинен відобразити фактичну заборгованість, незалежно від межі бюджетних асигнувань.

На практиці виявляється, що вести достовірний облік зобов’язань - це досить складна проблема, оскільки Цивільний кодекс не передбачає участі і не надає повноважень органам Державного казначейства відслідковувати та контролювати взяття розпорядниками коштів зобов‘язань на стадії укладання угод.

Слідством неузгодженості законодавчих актів є те, що органи Державного казначейства реєструють тільки ті зобов‘язання, які надають їм розпорядники бюджетних коштів для здійснення оплати в межах асигнувань, встановлених кошторисами. Значна кількість документів в органи Державного казначейства або не надається, або повертається ними, оскільки фактичні видатки розпорядників бюджетних коштів перевищують кошторисні призначення, а в бухгалтерському обліку установ ця заборгованість проводиться.

Різниця в бухгалтерських даних особливо стосується показників, пов‘язаних з комунальними видатками, платою за енергоносії, оскільки заплановані бюджетні призначення по цих кодах не відповідають реальним видаткам бюджетних установ.

Тому, з метою визначення реальної потреби установи в бюджетних коштах співвіднесемо с залишками коштів не фінансові неоплачені зобов‘язання, а кредиторську заборгованість бюджетних установ. Таблиця 6 складена на підставі місячних звітів органів Держказначейства ф.7 “Звіт про заборгованість бюджетних установ" та містить суми кредиторської заборгованості на кінець звітного періоду по КВК 220.

Таблиця 6

Аналіз резервів вивільнення бюджетних коштів або потреби в них по сумах кредиторської заборгованості бюджетних установ впродовж 2004 року тис. грн.

| Звітний період | Залишок коштів | Кредиторська заборгованість | Кредиторська заборгованість в% відношенні до залишків коштів кінець місяця | Резерв вивільнення (-) або потреба (+) в бюджетних коштах (кредиторська заборгованість мінус залишок коштів) |

| n1 | n2 | n3 | N4=n3: n2% | n5=n3-n2 |

| Січень | 4947 | 11088 | 224,14% | 6 141 |

| Лютий | 4908 | 12343 | 251,48% | 7 435 |

| Березень | 3827 | 12015 | 313,96% | 8 188 |

| Квітень | 3308 | 10870 | 328,60% | 7 562 |

| Травень | 5062 | 11628 | 229,68% | 6 565 |

| Червень | 7625 | 14012 | 183,76% | 6 387 |

| Липень | 6507 | 10875 | 167,11% | 4 367 |

| Серпень | 6573 | 9854 | 149,91% | 3 280 |

| Вересень | 6642 | 11246 | 169,30% | 4 603 |

| Жовтень | 7398 | 9808 | 132,57% | 2 410 |

| Листопад | 8262 | 10450 | 126,49% | 2 188 |

| Грудень | 607* | 5 207 | 857,49% | 4 600 |

| В середньому за рік | 5 472 | 10 783 | 197,04% | 5 310 |

* невикористаний залишок коштів на кінець бюджетного року, перерахований в доход Держбюджету на виконання статті 57 Бюджетного кодексу України.

Дані таблиці свідчать про те, що навіть наявних коштів недостатньо для того, щоб забезпечувати погашення всієї заборгованості бюджетних установ міністерства освіти у разі, якщо вони вирішили її зареєструвати. Так, якщо залишки коштів знаходяться в діапазоні 3-8 млн. грн, то кредиторська заборгованість - 10-14 млн. грн. Незважаючи на те, що кредиторська заборгованість на кінець бюджетного року значно перевищувала залишок коштів на реєстраційних рахунках (майже в 8 разів), сама наявність такого невикористаного залишку свідчить про нераціональне використання коштів, оскільки кредиторська заборгованість по міністерству при більш ретельному розподілі коштів відповідно потреби бюджетних установ мала б зменшити борги бюджетних установ на 607 тис. грн.

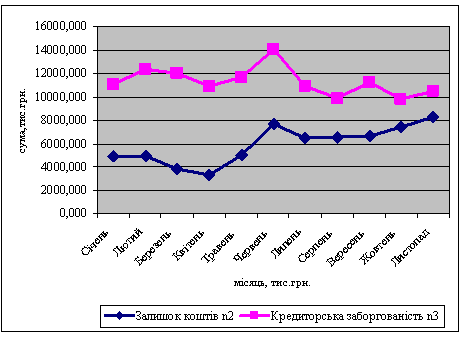

Діаграма 3

Графік співвідношення кредиторської заборгованості та залишків коштів на реєстраційних рахунках бюджетних установ впродовж 2004 року

Графік співвідношення кредиторської заборгованості та залишків коштів на реєстраційних рахунках бюджетних установ впродовж 2004 року (діаграма 7) характеризує незначне, але зменшення кредиторської заборгованості. При цьому лінія залишку коштів поступово наближується з лінією кредиторської заборгованості.

Відповідно статті 57 Бюджетного кодексу України, бюджетна установа має право брати зобов‘язання лише в межах кошторису. А оскільки тривалий час казначейство не мало важелів впливу на процес формування зобов‘язань бюджетних установ з‘явилась така несумісна з бюджетним процесом категорія, як не бюджетна заборгованість. Не бюджетною заборгованістю вважається така заборгованість, яка утворилась при взятті зобов‘язань понад кошторисні призначення. Така заборгованість вважається такою, що не має джерел погашення. Тому, зважаючи на те, що у сумі кредиторської заборгованості не бюджетна заборгованість складає близько 2,5 млн. грн. (2,2 млн. грн на початок та 2,8 млн. грн. на кінець 2005року) для нашого аналізу скоригуємо кредиторську заборгованість на суму не бюджетної заборгованості.

Враховуючи те, що залишок коштів за листопад 2004 року становить близько 8,3 млн. грн., кредиторська заборгованість всього складає приблизно 10,5 млн. грн., а сума не бюджетної заборгованості в загальній сумі кредиторської заборгованості в середньому 2,5 млн. грн., сума бюджетної кредиторської заборгованості складає близько 8 млн. грн. (10,5-2,5), тобто вона майже забезпечується наявними залишками бюджетних коштів.

Таким чином, кредиторська заборгованість в ідеальних умовах повинна бути тим обмеженням відповідно якого бюджет виділяє кошти на потреби установи.

Отже, ми визначили основні чинники, що характеризують ефективність використання бюджетних коштів:

а) кошторис - найголовніше обмеження щодо використання коштів. Затвердження кошторису, який відповідає реальним потребам установи - передумова ефективного освоєння коштів впродовж бюджетного року;

б) обсяг зареєстрованих фінансових зобов‘язань виступає не лише передумовою цільового використання коштів в межах кошторисних призначень. Він може виступати активним інструментом у питаннях визначення обсягів виділяємих бюджетних коштів;

в) залишок невикористаних коштів, що перераховується наприкінці року в доход держбюджету на виконання статті 57 Бюджетного кодексу України - є непрямим показником, який свідчить про недоліки планування, нераціональне виділення коштів, або недоліки оперативної роботи бюджетних установ в питаннях освоєння бюджетних коштів;

г) кредиторська заборгованість бюджетних установ - можна вважати підсумком роботи бюджетних установ в питаннях виконання кошторису доходів та видатків. Рівень кредиторської заборгованості є лакмусовим папіром, який характеризує як економічну діяльність підприємства, так і його взаємодію з органами держказначейства та вищестоящого міністерства.

Розглянемо обсяги вищенаведених чинників по Луганській області в цілому по державному бюджету та окремо по міністерству освіти та науки.

Таблиця 7

Основні чинники ефективності використання бюджетних коштів по Луганській області за 2004 рік.

| Показник | Кошторис за 2004 рік | Зареєстровані зобов'язання на 1.01.2005 | Перераховано залишок не використаних коштів на виконання ст.57 БКУ | Кредиторська заборгованість на 1.05.2005 |

| Всього державний бюджет | 2 723 885 | 2 797 669 | 19 415 | 24 672 |

| в т. ч. По установах міністерства освіти та науки | 144 739 | 114 338 | 607 | 5 207 |

| Питома вага міністерства в загальній сумі по держбюджету | 5,31% | 4,09% | 3,13% | 21,11% |

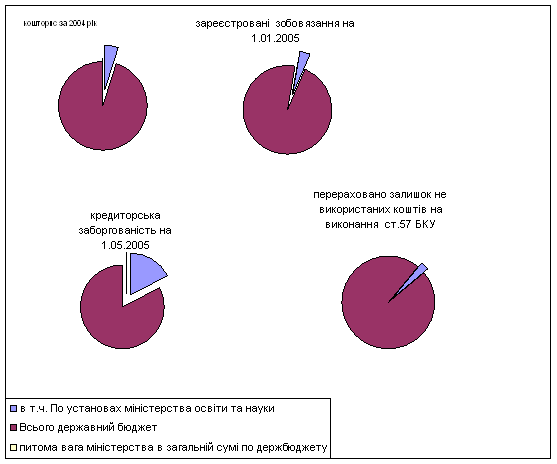

Дані таблиці 7. та діаграми 4 свідчать про те, що установи міністерства освіти можна вважати досить проблематичним клієнтом державного бюджету. Визначаючи питому вагу установ міністерства освіти та науки в загальній сумі вище перерахованих чинників ми бачимо, що по обсягах коштів передбачених на потреби установи міністерства освіти складають 5,31% в загальній сумі асигнувань, що виділяються на Луганську область. При цьому фінансових зобов‘язань реєструється дещо менше (відсоток до загальної суми зменшується на 1%), при цьому не всі кошти освоюють установами міністерства освіти та 607 тис. грн. повертаються в доход держбюджету (що складає 3,13% в загальній сумі повернутих коштів). При цьому кредиторська заборгованість складає 5 млн. грн., що складає 21,11% в загальній сумі кредиторської заборгованості. Це майже в 4 раза більше питомої ваги установ міністерства в сумі асигнувань, що виділяються с державного бюджету на видатки бюджетного сектору економіки.

Діаграма 4 Питома вага установ міністерства освіти та науки в загальній сумі окремих показників виконання держбюджету Луганської області за 2004 рік.

Як визначалось раніше, перерахування невикористаних залишків коштів в доход держбюджету характеризує неефективне використання бюджетних коштів.

Але є ще один показник, що визначає неефективне використання бюджетних коштів. Це - відволікання бюджетних коштів шляхом передплат, або дебіторська заборгованість.

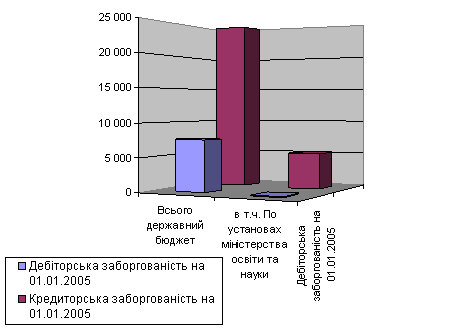

Таблиця 8 та діаграма 5 містять дані про співвідношення дебіторської та кредиторської заборгованості по Луганській області в цілому, та міністерству освіти у т. ч.

Таблиця 8

Аналіз відволікання бюджетних коштів на прикладі дебіторської та кредиторської заборгованості на 1.05.2005р. по Луганській області в цілому та установах міністерства освіти та науки у тому разі.

| Показник |

Дебіторська заборгованість на 01.01.2005 тис. грн. |

Кредиторська заборгованість на 01.01.2005 тис. грн. |

Відсоток відволікання бюджетних коштів (дебіторська заборгованість: кредиторську заборгованість) |

| Всього державний бюджет | 7 536 | 24 672 | 30,55% |

| в т. ч. По установах міністерства освіти та науки | 109 | 5 207 | 2,10% |

| Питома вага міністерства в загальній сумі по держбюджету | 1,45% | 21,11% |

Незважаючи на те, що питома вага дебіторської заборгованості міністерства освіти та науки в загальній

сумі дебіторської заборгованості по області складає 1,45% ― це є відволіканням бюджетних коштів, які мали б бути витрачені на погашення не майбутніх, а вже існуючих боргів бюджетних установах. Такий відсоток відволікання коштів в цілому по області складає 30,55%, по установах міносвіти - 2,10%.

Діаграма 5

Розрахуємо невикористані резерви зменшення боргів бюджетних установ шляхом зменшення кредиторської заборгованості на суми перерахованих невикористаних залишків коштів та дебіторської заборгованості на кінець 2004 року.

В таблиці 9 розрахуємо, якою би мала б бути кредиторська заборгованість у разі освоєння перерахованих коштів та дебіторської заборгованості на погашення вже існуючої заборгованості.

Співвідношення розрахованої та реальної заборгованості визначить загальний рівень можливого зменшення заборгованості.

Таблиця 9

Співвідношення розрахованої та реальної кредиторської заборгованості на 01.01.2005 року тис. грн.

| Показник | Кредиторська заборгованість | Невикористані джерела покриття кредиторської заборгованості | Розрахована кредиторська заборгованість у разі освоєння джерел покриття на погашення кредиторської заборгованості | Співвідношення розрахункової заборгованості до реальної на 01.01.2005 року | |

| перерахований залишок згідно 57 статті БК | дебіторська заборгованість | ||||

| Міністерство освіти та науки | 5 207 | 607 | 109 | 4 490 | 86,24% |

Таблиця 9 свідчить про те, що нереалізовані резерви покриття кредиторської заборгованості складають близько 716 тис. грн. Їх раціональне освоєння дало б змогу зменшити кредиторську заборгованість майже на 14%.

3. Висновки та пропозиції

Нині діюча в державі система казначейського обслуговування (виконання) бюджетів потребує подальшого вдосконалення і активного впровадження нових перспективних науково-технологічних здобутків, кращих зразків європейського досвіду.

З метою виявлення недоліків, удосконалення та подальшого запровадження в повному обсязі Порядку обліку зобов’язань розпорядників бюджетних коштів в органах Державного казначейства України, затвердженого наказом ДКУ від 09.08.2004 №136, на базі управління Державного казначейства у Луганській області, як розпорядника бюджетних коштів, протягом II ¾ III кварталів 2005 року проводиться експеримент згідно наказу ДКУ від 21.03.2005 №48" Про запровадження наказів Державного казначейства України від 25.05.2004 №89 та від 09.08.2004 №136 „, зареєстрованого в Міністерстві юстиції України від 31.03.2005 за №351/10631

Суть експерименту зводиться до наступного.

Управління Державного казначейства отримують реєстри Держказначейства на виділення відкритих асигнувань для проведення видатків, що формуються на підставі розподілів відкритих асигнувань, наданих головними розпорядниками бюджетних коштів, використовуючи для цього базу даних Держказначейства про зареєстровані фінансові зобов”язання підлеглих розпорядників. Враховуючи, що зареєстровані фінансові зобов”язання установи - це платіжні доручення, що знаходяться в органах Держказначейства для виконання, а органи казначейства здійснюють оплату рахунків розпорядників бюджетних коштів в межах відкритих асигнувань, т. ч. залишки коштів на видаткових рахунках клієнтів наприкінці операційного дня повинні дорівнювати нулю (без врахування часу надходження реєстра).

Управління Державного казначейства в Луганській області пропонує свій погляд на вирішення проблеми як вдосконалення механізму управління наявними залишками бюджетних коштів, так і оперативного управління грошовими потоками.

Проведення видатків за рахунок коштів держбюджету здійснюється управлінням Державного казначейства без отримання реєстрів ДКУ на виділення коштів, які формуються на підставі розподілів, що надаються Держказначейству головним розпорядником коштів держбюджету.

Управління при цьому отримує право самостійно, керуючись бюджетним розписом, помісячним планом асигнувань розпорядника та зареєстрованими зобов’язаннями, залучати кошти на проведення видатків з:

субкореспондентського рахунку, відкритого в Держказначействі України на ім’я управління Держказначейства, або

за рахунок доходів загального фонду державного бюджету,

що надходять на рахунки управління в момент надання розпорядником коштів платіжного доручення та підтверджуючих документів.

Інформація про залучені кошти формується у вигляді реєстра у розрізі розпорядників і напрямків видатків та надається Держказначейству для прийняття управлінських рішень.

Впровадження такого механізму передбачає позитивні зміни: він дає можливість не накопичувати кошти на особових та реєстраційних рахунках розпорядників коштів, як це має місце зараз, коли згідно до розподілів головних розпорядників коштів та реєстрів на виділення асигнувань, на згаданих рахунках накопичуються значні суми, які тривалий час не можуть оперативно направлятися з субкореспондентського або з єдиного казначейського рахунків Держказначейства України на проведення невідкладних видатків інших галузей та установ.

Список використаної літератури

1. Бюджетний кодекс України. Закон від 21червня 2001р. N2542-Ш

2. Закон України „Про Державний бюджет України на 2004 рік”

3. Закон України “Про бухгалтерській облік та звітність в Україні"

4. Указ Президента України від 27.04.1995 №335/95 “Про Державне казначейство України" // Фінанси України. - 1996.

5. Постанова Кабінету Міністрів України від 31.07.1995 № 590 „Питання Державного казначейства” // Фінанси України - 1996. - № 7.

6. Постанова Кабінету Міністрів України від 28.02.2002 № 228 „ Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ „ зареєстрованого в Міністерстві юстиції України від.

7. Наказ Державного казначейства України „Про затвердження Порядку обліку зобов’язань розпорядників коштів бюджету в органах Державного казначейства” від 19.10.2000№ 103 та зареєстрованого в Міністерстві юстиції України 30.10.2000 за № 759/4980 зі змінами та доповненнями.

8. Наказ Державного казначейства України" Про затвердження Порядку обліку зобов’язань розпорядників бюджетних коштів в органах Державного казначейства України" від 09.08.2004 №136, зареєстрований в Міністерстві юстиції України від 30.08.2004 №1068/9667 із змінами та доповненням.

9. Наказ Державного казначейства України „ Про запровадження наказів Державного казначейства України від 25.05.2004 №89 та від 09.08.2004 №136 „ від 21.03.2005 №48, зареєстрований в Міністерстві юстиції України від 31.03.2005 за №351/10631.

10. Наказ Державного казначейства України ” Про затвердження Порядку управління единим казначейським рахунком” від 11.02.2002 №23 із змінами та доповненнями.

11. Наказ Державного казначейства України ” Про затвердження Положення про єдиний казначейській рахунок „ зареєстрований в Міністерстві юстиції України від 18.07.2002 №594/6882

12. Казначейська справа. (Г. Петрашко (під редакцією), О.О. Чечуліна, В.Т. Александров, С.О. Булгакова, К.М. Огданський, О.І. Назарчук, Н.І. Сушко). У 2-х т. - Т.1. - К.: НВП “АВТ", 2004. (Інтегрований посібник).

13. Казначейська справа (П.Г. Петрашко (під редакцією), О.О. Чечуліна, В.Т. Александров, С.О. Булгакова, К.М. Огданський, О.І. Назарчук, Н.І. Сушко). У 2-х т. - Т.2. - К.: НВП “АВТ", 2004. (Інтегрований посібник).

14. Казначейська система виконання бюджету (Булгакова С.О., Базанова Н.В., Єрмошенко Л.В., Сушко Н.І., Чечуліна О.О., Шаповал Т.А., Шульга Н. П) Підручник. - К.: КНТЕУ, 2000.