Контрольная работа: Инвестиции как важнейший фактор устойчивого развития предприятия

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СЕРВИСА И ЭКОНОМИКИ

СЫКТЫВКАРСКИЙ ФИЛИАЛ

Контрольная работа

По дисциплине: Антикризисное управление на предприятии

На тему: Инвестиции как важнейший фактор устойчивого развития предприятия.

Выполнил:

Иванова Ольга Григорьевна

Сыктывкар

2009

Содержание

Введение

1. Понятие инвестиций

2. Факторы, определяющие общие принципы и методы регулирования инвестиций

3. Инвестиционная стратегия и инвестиционная деятельность предприятия

Заключение

Список литературы

Приложение 1

Приложение 2

Приложение 3

Введение

Для предприятия, функционирующего в условиях возрастающей неопределенности и динамичности внешнего окружения, одним из главных факторов обеспечения конкурентоспособности становится устойчивое развитие. На этапе осуществления экономических реформ, перехода к инновационному типу экономики именно устойчивому развитию предприятия должно быть уделено особое внимание, поскольку на уровне первичного звена экономики происходит апробации многочисленных нововведений, коммерциализация научно-технических разработок, освоение и выпуск принципиально новых продуктов. Исследования важнейших параметров устойчивого развития предприятия, условий и предпосылок представляется наиболее важным для формирования направлений совершенствования процессов управления функционирования предприятия в трансформируемой экономике.

Целью данной работы является анализ существующих подходов к устойчивому развитию предприятия и обоснование наиболее эффективного из них.

Залогом выживаемости и основой стабильности положения предприятия служат инвестиции. Роль инвестиций в развитии предприятия заключается в целенаправленном изменении внутренней среды с учетом будущего изменения внешней среды с одновременным обеспечением предприятия комплексной программой, которая является системой текущих и долгосрочных инвестиций.

Устойчивое развитие предприятия отождествляется с его финансовым состоянием, в котором факт его убыточности играет главную роль, а банкротство рассматривается как один из инструментов, предназначенных для обеспечения функционирования устойчивого предприятия.

Основной задачей инвестиций в предприятие рассматривается, как обеспечение его рентабельной производственно-коммерческой деятельности за счет повышения предприятием, устойчивого финансового состояния за счет улучшения структуры активов, а также стабильности развития мощности предприятия и социального развития коллектива при самофинансировании в условиях динамично развивающей внешней среды.

Другой задачей инвестиций является стабильное превышение доходов над расходами: путем эффективного их использования, способствующего бесперебойному процессу производства и реализации продукции.

Также, задачей инвестиций определяется, как равновесие, сбалансирование состояние экономических ресурсов, которое обеспечивает стабильную прибыльность и нормальные условия для расширенного воспроизводства в длительной перспективе с учетом важнейших внешних и внутренних факторов.

Иными словами, инвестиции предприятия – это состояние его материальных, экономических и трудовых ресурсов, их распределение и использование, обеспечивающие развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Устойчивое развитие – процесс изменений, в котором эксплуатация ресурсов и направление инвестиций согласованы друг с другом и укрепляют нынешний и будущий потенциал предприятия.

Поэтому в отношении данной работы необходимо говорить об инвестициях как о важнейшем факторе развития предприятия.

1. Понятие инвестиций

Производственная и коммерческая деятельность предприятий и корпораций связана с объемами и формами осуществляемых инвестиций. Термин инвестиции происходит от латинского слова "invest", что означает «вкладывать».

В более широкой трактовке они выражают вложение капитала с целью его последующего увеличения. При этом прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от имеющихся средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли и достижения иного полезного эффекта.

Вложение инвестиций осуществляется в форме капитальных вложений в основной капитал (основные средства). Капитальные вложения используются на новое строительство; расширение, реконструкцию и техническое перевооружение действующих предприятий; приобретение машин, оборудования, инструмента, инвентаря; проектно-изыскательские работы и другие нужды.

Инвестиции это процесс вложения капитала в денежной, материальной и нематериальной формах в объекты предпринимательской деятельности или финансовые инструменты. С целью получения текущего дохода (прибыли) и обеспечения возрастания капитала. Инвестиции являются главной формой, реализующей стратегию развития предприятия.

Инвестиции обеспечивают динамичное развитие предприятия и позволяют решать следующие задачи:

расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

приобретение новых предприятий;

диверсификация (освоение новых областей бизнеса, стратегическая ориентация на создание многопрофильного производства).

В качестве инвестиций могут выступать:

денежные средства, целевые банковские вклады, паи, акции, облигации, и др. ценные бумаги;

движимое и недвижимое имущество (здания, сооружения, машины, оборудование, транспортные средства, вычислительная техника и др.);

объекты авторского права, лицензии, патенты, ноу-хау, программные продукты, технологии и др. интеллектуальные ценности;

права пользования землёй, природными ресурсами, а так же любым другим имуществом или имущественные права.

Инвестиции предприятия представляют собой вложения капитала во всех формах в различные объекты его хозяйственной деятельности с целью получения прибыли, а также достижения иного экономического или внеэкономического эффекта, осуществления которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

По объектам вложения капитала разделяют реальные и финансовые инвестиции. Реальные (или капитала образующие) инвестиции характеризуют вложение капитала в воспроизводство основных средств, в инновационные материальные активы, в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Реальные инвестиции осуществляются предприятиями в разных формах, основными из которых являются:

1. Приобретение целостных имущественных комплексов.

2. Новое строительство.

3. Перепрофилирование.

4. Реконструкция.

5. Модернизация.

6. Обновление отдельных видов оборудования.

7. Инновационное инвестирование в нематериальные активы.

8. Инвестирование прироста запасов материальных оборотных активов.

Особенностью инвестирования в оборотные средства является не только продолжительность срока эксплуатации оборотных активов (один год), но и дробность состава который влечет за собой дробность инвестирования. Эти особенности имеют важное значение для обеспечения гибкости финансовой политики в области управления им:

- определяют правильную структуру активов;

-стремятся иметь минимально возможную величину товарно–материальных запасов;

- ускоряют приток денежных средств, своевременно получать деньги и покупателей и заказчиков;

- увеличения объема продукции;

- разрабатывают подходящую для хозяйства инвестиционную стратегию.

2. Факторы, определяющие общие принципы и методы регулирования инвестиций

Основную роль в регулировании инвестиций играет национальное законодательство. При этом для российского законодательства общим принципом правового регулирования инвестиций является их регулирование исключительно на федеральном уровне.

Регулирование иностранных инвестиций на уровне субъектов Федерации, в частности регистрация коммерческих предприятий с иностранным капиталом, противоречило основным началам регулирования инвестиций, закрепленным в действовавшем тогда Законе об иностранных инвестициях и в международных договорах. Согласно этим началам определенные в договоре обязательства государства по предоставлению режима, регулированию и защите инвестиций возлагались на договаривающееся федеративное государство, а не на его административные подразделения. Такая практика не соответствовала также и положениям Конституции РФ о создании правовых основ единого рынка и о регулировании внешнеэкономических отношений, предусматривавшим исключительную компетенцию Российской Федерации в этой области. Только федеральный уровень регулирования мог обеспечить надлежащую защиту инвесторов в Российской Федерации.

Другим общим принципом правового регулирования инвестиций является обеспечение равной защиты прав иностранным и российским инвесторам. Принцип равной защиты предполагает наряду с защитой прав инвесторов обеспечивать защиту государственных интересов, предоставлять защиту всем инвесторам в равной степени вне зависимости от формы осуществления инвестиций (имеются в виду корпоративные и договорные формы инвестиций) и их национальной принадлежности (иностранным и российским инвесторам). В основе реализации принципа равной защиты прав инвесторов лежит рыночный характер экономики с его основным требованием предоставления равных условий конкуренции участникам рынка и правовое обеспечение этого требования: антимонопольное законодательство и метод антимонопольного регулирования. Антимонопольное законодательство определяет условия, при которых государство может воспрепятствовать совершению предпринимателем тех или иных действий, в том числе и действий по осуществлению инвестиций. Принятие мер антимонопольного регулирования не может рассматриваться как ограничительная мера, носящая дискриминационный характер. Меры, принимаемые антимонопольным органом, направлены на защиту рынка и слабой стороны в рыночных отношениях. В инвестиционных отношениях такой слабой стороной является инвестор.

Третьим принципом правового регулирования инвестиций является участие норм международных договоров в правовом регулировании инвестиций на национальном рынке. Нормы международных договоров воздействуют на национальное законодательство об инвестициях, и оно меняется. А нормы международных соглашений, как правило, на уровне органов исполнительной власти, становятся частью национально-правового регулирования.

Нормы международных договоров применяются независимо от национальной принадлежности инвестиций, то есть независимо от того, идет ли речь о национальных или об иностранных инвестициях. Так, инвестиции в условиях рыночных отношений подчиняются действию норм соглашений ГАТТ/ВТО. Указанные соглашения обязывают государства-участники законодательным путем обеспечивать равные условия конкуренции на национальном рынке (включая рынок капиталов или рынок финансовых услуг), воздерживаться от принятия мер ограничительного характера не только для иностранных, но также и для национальных предпринимателей. Под воздействием международных договоров одним из условий эффективного регулирования инвестиций становится использование метода антимонопольного регулирования инвестиций.

Необходимо признать большое значение в регулировании инвестиций международных договоров, разработанных Международным банком реконструкции и развития (Мировым банком) и направленных на защиту прямых иностранных инвестиций. Это Вашингтонская конвенция 1965 г. о порядке разрешения инвестиционных споров между государством и лицом другого государства и Сеульская конвенция 1985 г. об учреждении Многостороннего агентства по гарантиям инвестиций (МАГИ). Обе Конвенции формируют единую систему международно-правовой защиты частных инвестиций. Однако отношение России к указанным Конвенциям сложилось неодинаковое.

Вашингтонская конвенция, в которой участвует более ста государств, как экспортеров, так и импортеров капитала, не только обеспечивает защитой иностранных инвесторов в их спорах с государством - реципиентом инвестиций; нормы этой Конвенции содержат единообразно понимаемые категории инвестиционного права, в частности категории инвестиционных споров. Кроме того, Вашингтонская конвенция определяет способ решения конфликтов между инвестором и принимающим государством тогда, когда эти конфликты не могут быть погашены путем выплаты страховой премии Агентством, специализирующимся на страховании иностранных инвестиций.

Участие России в Конвенции об учреждении Многостороннего агентства по гарантиям инвестиций (ратифицирована Российской Федерацией в декабре 1992 г.) не обеспечивает иностранному инвестору возможность воспользоваться услугами международной системы страхования иностранных инвестиций, хотя именно эта система позволяет с наибольшей прогнозируемостью и точностью определить сумму компенсации при наступлении некоммерческих рисков, то есть рисков, связанных с действиями государства (национализация, отказ в регистрации предприятия при уже вложенных средствах и т.п.). Участие Российской Федерации в МАГИ не дало желаемых результатов по привлечению иностранных инвестиций в силу неадекватности механизма регулирования требованию Конвенции о признании (одобрении) государством, принимающим инвестиции, прав иностранного инвестора.

Таким образом, решение проблемы защиты прав иностранного инвестора и защита прав инвесторов на российском рынке полностью зависят от двух факторов: от состояния национально-правового регулирования и от точности исполнения Россией своих международных обязательств.

3. Инвестиционная стратегия и инвестиционная деятельность предприятия

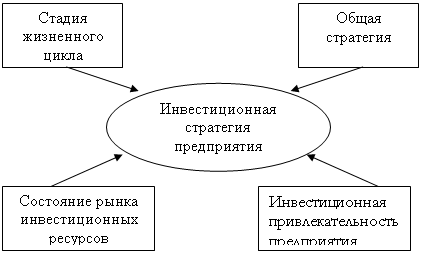

Инвестиционная деятельность предприятия — это объективный процесс, имеющий свою логику, развивающийся в соответствии с присущими ему закономерностями и играющий важную роль в хозяйственной деятельности предприятия, поскольку по своей экономической природе инвестиции представляют собой отказ от текущего потребления ради получения доходов в будущем. Поэтому инвестиционный процесс начинается с определения инвестиционной стратегии предприятия, выбор которой зависит от:

Приложение 1.(рис. 1.)

- стадии жизненного цикла предприятия;

- стратегии развития в целом;

-состояния внешнего и внутреннего рынков инвестиционных ресурсов;

-инвестиционной привлекательности предприятия как объекта вложения средств.

И если на первый взгляд может показаться, что осуществление инвестиций является делом самого предприятия, руководство которого может самостоятельно принимать решения относительно инвестирования, то в этом случае необходимо, прежде всего, научиться оценивать последствия таких решений, поскольку неосуществление инвестиций — это тоже своего рода стратегия. Под инвестиционной стратегией понимается комплекс долгосрочных целей и выбор наиболее эффективных путей их достижения.

Инвестиционная стратегия предприятия должна быть ориентирована на долгосрочные цели и реализовываться, в процессе текущей хозяйственной деятельности посредством отбора соответствующих инвестиционных проектов и программ. Формирование инвестиционной стратегии предприятия представляет собой сложный творческий процесс, который основывается на прогнозировании отдельных условий осуществления инвестиционной деятельности и конъюнктуры инвестиционного рынка, как в целом, так и в разрезе отдельных его сегментов. Эта стратегия всегда формируется в рамках общей стратегии экономического развития, согласовывается с ней по целям, этапам, срокам реализации.

Пример такой взаимосвязи, и согласования на протяжении периода приведен в приложение 2 (табл. 1).

В качестве долгосрочных конкретизированных целей предприятия на разных этапах могут быть: достижение определенных нормы и массы прибыли, рост масштабов путем увеличения торгового оборота и доли контролируемого рынка, производство новой продукции, замена изношенного и устаревшего оборудования для снижения издержек производства, защита окружающей среды и др. Избранной или в ряде случаев вынужденной стратегией может быть и неосуществление инвестиций. Но такая ситуация будет скорее напоминать неуправляемую лодку, сносимую течением вниз. Принятие предприятием решений относительно инвестиционной деятельности опирается на проблему выбора альтернативных вариантов развития в конкурентной среде, присущей той или иной отрасли под воздействием различного рода экономических, правовых и прочих факторов. Схематично экономические последствия выбора инвестиционной стратегии представлены в приложение 3 (рис. 2).

При инвестиционной бездеятельности с течением времени доходность вложенных средств снижается вследствие морального и физического старения производственного аппарата, ухудшения организации производства и т. п., что в конечном итоге ставит под сомнение, будущее такого предприятия.

Пассивное инвестирование, предполагающее поддержание неизменного уровня развития предприятия, приводит к отставанию от среднеотраслевого уровня и будет иметь в более долгосрочном периоде те же последствия.

Активная инвестиционная стратегия, обеспечивающая рост доходности до среднеотраслевого уровня вложений, предполагает отбор и реализацию различного рода инновационных проектов, активное поведение на рынке.

Эффективная, или опережающая, стратегия связана уже с инновациями, реализующими принципиально новые технологические решения, различающиеся и значительной степенью риска таких вложений.

Формирование инвестиционной стратегии предприятия осуществляется в поле пересечения взаимных интересов, как самого предприятия, так и его потенциального стратегического инвестора. А инвестиция представляет собой особый товар, имеющий обращение на рынке. Поэтому возможность ее получения в том или ином виде часто зависит от понимания и учета взаимных интересов партнеров, от умения видеть объект инвестирования с позиций стратегического инвестора и оценивать его инвестиционную привлекательность.

Заключение

В заключение хотелось бы еще раз остановиться на основных моментах работы. Инвестирование представляет собой один из наиболее важных аспектов деятельности любого динамично развивающегося предприятия (организации). Инвестиции обеспечивают динамичное развитие предприятия и позволяют решать следующие задачи:

· расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

· приобретение новых предприятий;

· диверсификация (освоение новых областей бизнеса, стратегическая ориентация на создание многопрофильного производства).

Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Самым важным фактором для успешной деятельности иностранных инвесторов в любой стране является реальное обеспечение государством и его властными органами законодательно гарантированных прав инвесторов и стабильности принятых нормативных актов.

В целях создания благоприятных условий для привлечения иностранных инвестиций необходимо упорядочить систему государственного контроля деятельности предприятий. Прежде всего, ограничить полномочия и пересмотреть функции органов исполнительной власти, правомочных проводить проверки предприятий, организаций и применять меры административного воздействия, за исключением налоговых и финансовых органов.

Осуществление комплекса мер по улучшению инвестиционного климата позволит активизировать инвестиционный процесс и получить дополнительные инвестиции для осуществления экономического роста.

Список литературы:

1. Антипова О. К вопросу о понятии термина "инвестиции": семасиологический и экономический аспект // Юридический мир. 2005. №9.

2. Бланк И.А. Стратегия и тактика управления финансами. — К.: АДЕФ-Украина, 1996 -357с.

3. Гущин В. В., Овчинников А.А. Инвестиционное право. М., 2009- 624с.

4. Инвестиции. Учебник. Подшиваленко Г.И.: «Дело». 2004 – 176с.

5. Инвестиции. Учебное пособие. Бочаров В.П.: «Питер». 2002 – 288с.

6. Инвестиции. Учебное пособие. Деева А.К.: «Экзамен». 2004 – 320с.

7.Инвестиционные проекты. Учебник. Колтынок Б.Н.: «Дело». 2002-622с.

8.Основы управления инвестициями. Учебник. Маренков Р.Р.: «едиториал». 2003– 480с.

9.Савчук В.П. Оценка эффективности инвестиций: Учебн. пособие.- Днепропетровск: ГМетАУ, 1998- 164с

Приложение 1

Рис.1. Условия формирования инвестиционной стратегии предприятия

Приложение 2

Таблица 1

Цели стадий жизненного цикла предприятия

Стадия |

||||

| Стратегия | Рождение | Рост | Зрелость | Старение/Рождение |

| Общая |

Выживание в процессе проникновения и закрепления на рынке |

Расширение сегмента рынка, Диверсификация деятельности и обеспечение высоких темпов роста прибыли |

Отраслевая диверсификация деятельности, поддержание достигнутой нормы прибыли |

Сокращение масштабовтрадиционной деятельности с сохранением нормы прибыли и финансовой устойчивости с одновременным обновлением форм и направлением деятельности |

| Инвестиционная |

Обеспечен. Достаточно. объема первоначальных реальных инвестиций |

Расширение производства и масштабов реальных финансовых инвестиций |

Техническое перевооружение производства и широкомасштабное финансовое инвестирование |

Масштабное реальное инвестирование в новое строительство и реконструкцию производства |

Приложение 3

Рис.2 Влияние инвестиционной стратегии на доходность предприятия

Инвестирование: 1 - эффективное, 2 - активное, 3 - пассивное; 4 - среднеотраслевая доходность