Курсовая работа: Инфляция и ее влияние на денежное обращение

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Байкальский Государственный Университет Экономики и Права

Кафедра «Банковское дело и ценные бумаги»

СПЕЦИАЛЬНОСТЬ 060400 «ФИНАНСЫ И КРЕДИТ»

КУРСОВАЯ РАБОТА

по дисциплине «Деньги, кредит, банки»

Тема № 31: «ИНФЛЯЦИЯ И ЕЕ ВЛИЯНИЕ НА ДЕНЕЖНОЕ ОБРАЩЕНИЕ»

Выполнила: Шабалина О.С.

Группа: Уфв2-07

Иркутск, 2008.

Содержание

ВВЕДЕНИЕ

1. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ИНФЛЯЦИИ

1.1 Понятие инфляции в рыночной экономики

1.2 Виды инфляции

1.3 Измерение и показатели инфляции

2. Причины инфляции

3. ПОСЛЕДСТВИЯ ИНФЛЯЦИИ

3.1 Влияние инфляции на перераспределение дохода

3.2 Влияние инфляции на накопления

3.3 Влияние инфляции на экономический рост

3.4 Влияние инфляции на платежный баланс

4. ВЫБОР КУРСА АНТИИНФЛЯЦИОННОЙ ПОЛИТИКИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Процесс инфляции такого же древнего происхождения, как и номинальные денежные знаки, с которыми инфляция неразрывно связана. В докапиталистических формациях инфляция проявлялась главным образом в форме обесценения монет. Рабовладельческие и феодальные государства уменьшали металлическое содержание монет (вместо золота и серебра вводили в них, например, медь) и выпускали в обращение знаки стоимости, а точнее - фальшивые деньги. В этих условиях имела место так называемая монетно-денежная инфляция.

С появлением бумажных денег монетно-денежная инфляция уступает место бумажно-денежной инфляции. В ХХ веке повсеместно был прекращен размен бумажных денег на золото по фиксированному курсу. Это лишило экономику автоматически действовавшего антиинфляционного механизма. Он обеспечивал стабильность денежного обращения. Сегодня инфляция приняла всеобщий и хронический характер во всех странах.

В мире почти нет стран, где бы во второй половине XX в. не было инфляции. Она как бы пришла на смену прежней болезни рыночной экономики, которая стала явно ослабевать, - циклическим кризисам. По-прежнему актуальна проблема инфляции и для России.

1. СУЩНОСТЬ ИНФЛЯЦИИ

1.1 Понятие инфляции в рыночной экономике

Инфляция – это обесценивание денег, снижение их покупательной способности. Инфляция проявляется не только в повышении цен. Наряду с открытой, ценовой имеет место скрытая, или подавленная, инфляция, проявляющаяся, прежде всего, в дефиците товаров и услуг при неизменных ценах или невыплате заработной платы в срок, что означает ее последующую ее выплату обесцененными деньгами.

Не всякое повышение цен служит показателями инфляции. Цены могут повышаться в силу улучшения качества продукции, ухудшения условий добычи топливно-сырьевых ресурсов, изменения общественных потребностей. Но это, будет, как правило, не инфляционный, а в определенной мере логичный, оправданный рост цен на отдельные товары.

Например, переход на выпуск новых модификаций автомобилей с экономичным двигателем, соответствующим международным стандартам, очевидно, приведет к повышению отпускной цены: более совершенная и качественная продукция требует больших затрат и ценится выше. В тоже время систематический рост цен на серийно производимые автомобили одной и той же модели, без каких либо улучшений, а нередко и ухудшением отделки и понижением надежности в эксплуатации носят ярко выраженный инфляционный характер.

Существует и несколько иной взгляд на природу инфляции, что вполне естественно, ибо она представляет собой чрезвычайно сложный, противоречивый, недостаточно изученный процесс. Обычно под инфляцией понимают повышение общего уровня цен в экономике. Однако в реальной практике изменяются не только цены на товар, но и измерители их ценности – деньги, причем не только под влиянием ценовых сдвигов, Но и, например, под воздействием конъюнктурных колебаний. Иногда говорят о том, что деньги «дешевые» или напротив, «дорогие», что зависит от спроса на заемные средства, уровня процентных ставок вне прямой связи с динамикой цен на товары.

Бесспорно одно: падение покупной способности денег и повышение цен на товары теснейшим образом взаимосвязаны. Инфляция – это снижение покупательной способности денег, которое проявляется чаще всего в повсеместном повышении цен. В буквальном переводе с латинского инфляция означает «вздутие», т.е. переполнение каналов обращения избыточными бумажными деньгами, не обеспеченные соответствующим ростом товарной массы.

Наиболее распространенная причина инфляции – денег много, товаров мало; покупательский спрос превышает товарное предложение. Деньги «охотятся» за товарами. Причина роста цен обычно не одна, их бывает несколько. В основе инфляционного повышения цен могут лежать различные, как правило, взаимосвязанные факторы. При этом меняются масштабы, характер, темпы инфляции.

При относительно стабильных объеме и структуре производства и постоянной скорости обращения денег основным фактором ценовых сдвигов становиться изменение объема денежной массы. Если предложение денег равно спросу на них, то уровень цен остается неизменным. Увеличение количества денег в обращении приводит к повышению цен.

Сторонники монетаризма утверждают, что причина инфляционного разрыва между деньгами и товарами лежит «на поверхности», она сводится к чрезмерному росту денежной массы. К инфляционному росту цен ведет избыток денежной массы; вслед за этим, с некоторым разрывом во времени, повышаются цены.

Но связь между денежной массой и движением цен не только прямая, но и обратная: растут цены – увеличивается денежная масса, увеличивается количество денег в обращении – растут цены.

Значение имеет не только количество денег в обращении, но и их покупательная способность, структура денежной массы.

Денежная масса может расти. Если при этом покупательная способность денег падает, то нарушения происходят из-за того, что владельцы денег стремятся как можно быстрее избавиться от «падающих» денежных единиц. Увеличивается скорость денежного обращения. Выбрасываемые на рынок в избыточном количестве деньги подстегивают инфляционный рост цен.

Так, в России слабость рубля проявляется не только в том, что растут цены, но и том, что падает доверие к национальной валюте, а отдельные виды продукции российских производителей зачастую не выдерживают конкуренции со стороны иностранных товаров.

Покупная сила рубля обеспечивается, прежде всего, продукцией нефтяной и газовой промышленности; в этой сфере рубль выступает на равных с западной валютой. В тоже время падение в целом спроса на товары и услуги широкого потребления, производимые на российских предприятиях, подрывает покупательную силу национальной валюты, усиливает негативные процессы в денежно-кредитной сфере.

1.2. Виды инфляции

В зависимости от темпов (степени) развития различают следующие виды инфляции: ползучая, галопирующая и гиперинфляция.

Ползучая инфляция характеризуется повышением цен не более чем на 3-5% в год. Подобный темп инфляции наблюдается во многих странах Запада. Ползучая инфляция не сопровождается кризисными потрясениями. Она стала привычным элементом рыночной экономики. Считается, что относительно не высокий, «трехпроцентный» темп инфляции может быть использован для стимулирования производства.

Допустимый темп «привычной» инфляции зависит от конкретных условий: он неодинаков для различных стран. К примеру, для Швейцарии допустимый темп ползучей инфляции не должен зашкаливать за пределы 1%; для Греции стабильное развитие хозяйства достигается в пределах 8-10%-гого роста цен.

Галопирующая инфляция в отличие от ползучей трудно управляема. Среднегодовой рост цен – от 10 до 50% (или несколько выше). Подобный вид инфляции характерен для стан с переходной экономикой. В первой половине 90-х годов темпы прироста розничных цен в Польше находились в пределах от 20 до 70%; в Венгрии – от 19 до 35%; в Чехии и Словакии – от 10 до 55-60%.

В России резкий взлет цен имел место в 1992-1993 гг., затем он снижался и постепенно вышел из рамок галопирующей инфляции. В известной мере сходная картина наблюдалась в станах – членах СНГ. Наиболее высокий темп роста цен в Таджикистане и Белоруссии. В целом по содружеству индекс потребительских цен (1997 г.) составил 116,9%, а по отдельным странам он характеризовался следующими данными, %:

|

Азербайджан ………….103,7 Армения ……………….114,0 Белоруссия …………….163,8 Грузия ………………….107,3 Казахстан ………………117,4 |

Киргизия ……………..125,4 Молдавия …………….111,8 Россия ………………..111,0 Таджикистан …………171,7 Украина ………………110,1 |

Галопирующий рост цен не имеет строго обозначенных параметров. Инфляционные процессы проявляют себя неодинаково в станах с различным уровнем развития, разной социально-экономической структурой, с несхожим механизмом регулирования ценовых процессов.

Наибольшую опасность представляет гиперинфляция. Ее условный рубеж – ежемесячный (в течение трех-четырех месяцев) рост цен свыше 50%, а годовой темп порой выражается четырехзначными цифрами. Особенность гиперинфляции состоит в том, что она становиться практически неуправляемой: обычные функциональные взаимосвязи и привычные рычаги управления ценами не действуют. На полную мощность работает печатный станок, развивается бешеная спекуляция. Производство дезорганизуется. Чтобы остановить или притормозить гиперинфляцию, приходиться прибегать к чрезвычайным мерам. Не существует однозначного представления о том, как именно бороться с гиперинфляцией. Предлагаются различные, не редко весьма противоречивые рецепты.

Чтобы опередить неизбежное, ожидаемое всеми повышение цен, владельцы «горячих» денег стремятся как можно быстрее избавиться от них. В результате разворачивается ажиотажный спрос; раскупаются в первую очередь те товары, которые могут служить средством частичного сохранения сбережений (недвижимость, предметы искусства, драгоценные металлы). Люди действуют под давлением «инфляционного психоза», а это подстегивает рост цен, и инфляция начинает кормить сама себя.

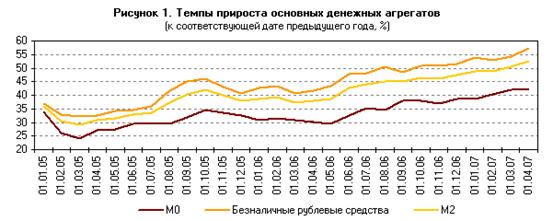

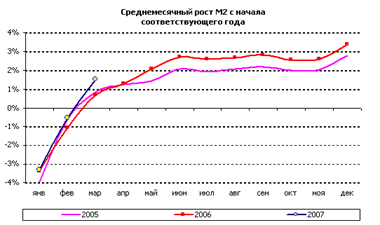

В I квартале 2007 г. темпы прироста денежного агрегата М2 оставались высокими. За январь—март рублевая денежная масса возросла на 4,6% (в I квартале 2006 г. — на 2,0%).

Сложившееся соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило увеличение рублевой денежной массы в реальном выражении за рассматриваемый период на 1,2% (в 2006 г. она сократилась на 2,8%).

В рассматриваемый период традиционное для I квартала сокращение денежного агрегата М0 составило 1,6% (за январь—март 2006 г. — 4%). Динамика наличных денег в обращении в январе—марте 2007 г. отражала главным образом особенности изменения размеров номинальной заработной платы и пенсий в этот период. Важным фактором, также повлиявшим на динамику денежного агрегата М0, были операции по покупке-продаже физическими лицами наличной иностранной валюты. Нетто-продажи наличной иностранной валюты уполномоченными банками физическим лицам составили за I квартал 2007 г. 0,83 млрд. долл. США, в то время как за аналогичный период 2006 г. — 3,26 млрд. долл. США.

Безналичная составляющая денежного агрегата М2 увеличилась за I квартал 2007 г. на 7,4% (за аналогичный период 2006 г. — на 5,1%). При этом темпы прироста депозитов населения составили 6,7% (в I квартале 2006 г. — 7,2%). Увеличение объема депозитов физических лиц в рассматриваемый период происходило в условиях укрепления рубля и более высоких по сравнению с аналогичным периодом 2006 г. темпов роста реальных располагаемых денежных доходов населения. В структуре использования денежных доходов населения в первые три месяца 2007 г. отмечалось повышение удельного веса средств во вкладах и ценных бумагах (на 0,8 процентного пункта по сравнению с аналогичным периодом 2006 г.).

В результате увеличения объемов банковского кредитования и повышения доходов нефинансовых организаций их средства на счетах в кредитных организациях возросли за I квартал 2007 г. на 8,2% (за январь—март 2006 г. — на 2,7%). В составе депозитов организаций объемы депозитов "до востребования" возросли за I квартал 2007 г. на 10,9%, а объемы срочных депозитов — на 0,6% (в I квартале 2006 г. — увеличение на 4,3% и сокращение на 2,8% соответственно). Темпы роста депозитов нефинансовых организаций в 2007 г. были выше темпов роста депозитов населения на 1,5 процентного пункта, в то время как в 2006 г., наоборот, увеличение банковских вкладов физических лиц превышало рост вкладов юридических лиц на 4,5 процентного пункта.

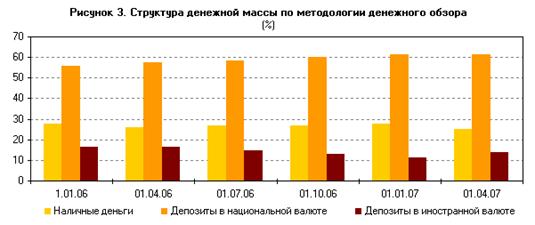

Структура рублевой денежной массы изменилась следующим образом: доля наличных денег в обращении на 1.04.2007 сократилась относительно аналогичного показателя на 1.01.2007 на 1,9 процентного пункта (до 29,1%), удельный вес депозитов "до востребования" повысился на 1,0 процентного пункта (до 32,3%), доля срочных депозитов возросла на 0,9 процентного пункта (до 38,6%).

Темпы прироста депозитов в иностранной валюте (в долларовом выражении) составили за I квартал 2007 г. 30,6% (за аналогичный период 2006 г. — 8,1%) и были существенно выше темпов прироста депозитов в национальной валюте (7,4%). Такая динамика данного показателя определялась значительным увеличением объема депозитов у нефинансовых организаций, обусловленного, в свою очередь, прежде всего существенным ростом объемов привлечения ими внешних займов, а также продолжившимся увеличением объемов экспортной валютной выручки. Темпы роста депозитов физических лиц в иностранной валюте в долларовом выражении по итогам I квартала 2007 г. составили всего 1,2% (за I квартал 2006 г. — 2,3%). Удельный вес депозитов в иностранной валюте в структуре денежной массы по методологии денежного обзора повысился с 11,4% на 1.01.2007 до 13,7% на 1.04.2007, однако был ниже, чем на 1.04.2006 (16,6%).

Темпы прироста денежной массы по методологии денежного обзора в январе—марте 2007 г. составили 7,4% (в аналогичный период 2006 г. — 2,4%). Прирост чистых иностранных активов банковской системы (вследствие значительного прироста чистых иностранных активов органов денежно-кредитного регулирования) являлся важным источником увеличения этого денежного агрегата. При его росте на 0,75 трлн. руб. чистые иностранные активы увеличились на 1,05 трлн. руб., а внутренний кредит экономике сократился на 0,03 трлн. руб. (в январе—марте 2006 г. аналогичные показатели составили 0,17; 0,57 и — 0,33 трлн. руб. соответственно). При этом в I квартале 2007 г. возросло значение такого источника роста денежного предложения, как банковские кредиты нефинансовым организациям и населению. Требования к этой группе заемщиков за I квартал 2007 г. в целом возросли на 0,74 трлн. руб. (за аналогичный период 2006 г. — на 0,39 трлн. руб.). Сдерживающее влияние на рост денежной массы, так же как и в 2006 г., оказывало накопление средств на счетах органов государственного управления в Банке России, главным образом на счетах Стабилизационного фонда Российской Федерации.

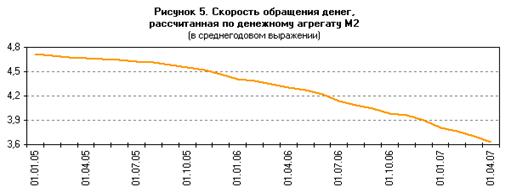

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за I квартал 2007 г. на 4,8% (за аналогичный период 2006 г. — на 2,3%). Уровень монетизации экономики (по денежному агрегату М2) увеличился за январь—март 2007 г. с 26,2 до 27,5%.

Соотношение темпов роста денежной массы М2 и денежной базы в широком определении обусловило увеличение денежного мультипликатора с 2,183 на 1.01.2007 до 2,236 на 1.04.2007, или на 2,5% (за I квартал 2006 г. — на 9,3%).

Денежная база в широком определении увеличилась за рассматриваемый период на 2,1% (в 2006 г. она сократилась на 6,6%). Основным источником роста денежной базы в I квартале 2007 г., как и в 2006 г., были покупки Банком России иностранной валюты на внутреннем валютном рынке. Чистые иностранные активы органов денежно-кредитного регулирования выросли за январь—март 2007 г. на 0,82 трлн. руб. (за I квартал 2006 года — на 0,47 трлн. руб.). Рост денежного предложения сдерживался Банком России путем увеличения объемов абсорбирования ликвидности. При этом прирост депозитов органов государственного управления в Банке России за I квартал 2007 г. был примерно равен аналогичному показателю за январь—март 2006 г. и составил 0,7 трлн. рублей.

Структура денежной базы в широком определении в I квартале 2007 г. изменилась следующим образом. Доля наличных денег сократилась с 74,3% на 1.01.2007 до 69,9% на 1.04.2007. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 15,5 до 12,3%, доля средств на счетах обязательных резервов изменилась незначительно и на 1.04.2007 составила 5,0% (на 1.01.2007 — 5,4%). Удельный вес облигаций Банка России у кредитных организаций вырос с 2,5 до 7,0%, а доля депозитов кредитных организаций в Банке России — с 2,4 до 5,8% на соответствующие даты.

Средний дневной объем совокупных банковских резервов1 в I квартале 2007 г. составлял 1020,8 млрд. руб., что на 45,4% больше, чем в I квартале 2006 г., и на 17,4% больше, чем в IV квартале 2006 года.

Больший объем совокупных банковских резервов в I квартале 2007 г. по сравнению с предшествующим кварталом способствовал снижению ставок на рынке МБК. Средняя ставка по размещенным российскими банками однодневным рублевым МБК составила в рассматриваемый период 3,9% годовых против 5,1% в IV квартале 2006 г. (в I квартале 2006 г. — 3,2%).

Снижение ставок по однодневным рублевым кредитам сопровождалось уменьшением их волатильности. Диапазон колебаний ставок по однодневным рублевым МБК на московском рынке (MIACR) в I квартале сузился до 5,4 процентного пункта против 7,7 процентного пункта в предшествующем квартале и 8,1 процентного пункта в I квартале 2006 года.

В январе—марте 2007 г. внутримесячная динамика ставки MIACR по однодневным рублевым МБК сохраняла циклический характер. В последние дни всех трех месяцев квартала отмечался рост ставок, связанный с осуществлением банками и их клиентами обязательных платежей. При этом пиковые значения ставок в конце каждого месяца квартала были заметно ниже аналогичных показателей предшествующего квартала и I квартала 2006 года.

Среднедневные остатки средств на корреспондентских счетах в Банке России составили в рассматриваемый период 492,6 млрд. руб. по сравнению с 334,2 млрд. руб. в I квартале 2006 г. (в IV квартале 2006 г. они были равны 396,9 млрд. руб.).

Банк России в январе—марте 2007 г. активно проводил операции по абсорбированию свободных денежных средств кредитных организаций в целях ограничения темпов роста денежного предложения и снижения инфляции.

В I квартале 2007 г. Банк России осуществлял депозитные операции с кредитными организациями — резидентами в валюте Российской Федерации на стандартных условиях "том-некст", "спот-некст", "до востребования", "1 неделя", "спот-неделя" по фиксированным процентным ставкам 2,25% годовых, а на условиях "1 неделя", "спот-неделя" — 2,75% годовых. Со 2 апреля 2007 г. Банк России повысил фиксированные процентные ставки по депозитным операциям, проводимым на стандартных условиях "том-некст", "спот-некст" и "до востребования", до 2,5% годовых, на стандартных условиях "1 неделя", "спот-неделя", — до 3% годовых.

Общий объем депозитных операций, осуществленных Банком России за январь—март 2007 г., составил 2,4 трлн. руб., увеличившись на 37% по сравнению с аналогичным периодом 2006 г. (в IV квартале 2006 г. он был равен 1,6 трлн. руб.). Средний дневной остаток средств кредитных организаций на депозитных счетах в Банке России в I квартале 2007 г. был равен 157,7 млрд. руб., тогда как в I квартале 2006 г. — 97,8 млрд. руб. (в октябре—декабре 2006 г. — 98,1 млрд. руб.).

В январе—марте 2007 г. изменилась структура привлеченных Банком России депозитов. Так, если в I квартале 2006 г. преобладали депозиты по фиксированным процентным ставкам на стандартном условии "том-некст" (55,6% от общего объема депозитов), то в I квартале 2007 г. основная доля (55,8%) приходилась на депозиты по фиксированным процентным ставкам на стандартном условии "1 неделя" (доля депозитов по фиксированным процентным ставкам на стандартном условии "том-некст" сократилась до 35,8%).

Средневзвешенные процентные ставки по депозитным аукционам на срок 4 недели находились в диапазоне 4,04—4,76% годовых (в IV квартале 2006 г. — 2,95—4,50% годовых), а со сроком 3 месяца — 4,55—5,10% годовых (в IV квартале 2006 г. — 4,03—5,11% годовых).

В целях абсорбирования свободной ликвидности в I квартале 2007 г. Банк России продолжал осуществлять операции со своими облигациями. Среднедневная задолженность Банка России по ОБР перед кредитными организациями в январе—марте 2007 г. составила 154,0 млрд. руб. против 94,0 млрд. руб. в I квартале 2006 г. (в IV квартале — 163,0 млрд. руб.).

Продажа ОБР в рассматриваемый период осуществлялась преимущественно на аукционах, общий объем продаж на которых составил в январе 45,0 млрд. руб., в феврале — 16,9 млрд. руб., в марте — 225,2 млрд. руб. по рыночной стоимости. Средневзвешенная доходность на прошедших в январе—марте 2007 г. аукционах составляла от 4,73 до 5,36% годовых, что выше, чем в I и IV кварталах 2006 г. (4,6—5,14% и 4,14—5,24% годовых соответственно). Объемы продажи и покупки ОБР Банком России на вторичном рынке в I квартале 2007 г. были незначительными.

С 15 марта 2007 г. Банк России изменил процедуру размещения своих облигаций, выпустив бескупонные краткосрочные ОБР № 4-01-21BR0-7 с погашением 18.10.2007 и встроенным опционом "пут" с датой исполнения 17.09.2007. Выкуп по ранее объявленной оферте облигаций выпуска № 4-02-30BR0-4 на сумму 98,3 млрд. руб. также состоялся 15 марта.

Банк России в I квартале 2007 г. не осуществлял покупку-продажу гособлигаций из собственного портфеля.

В I квартале 2007 г. Банк России не принимал решений по изменению нормативов обязательных резервов и коэффициента усреднения обязательных резервов. С 1 июля 2007 г. норматив обязательных резервов по обязательствам перед банками-нерезидентами, а также по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте установлен в размере 4,5%, по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации — в размере 4%.

Сумма обязательных резервов, которая в среднем поддерживалась кредитными организациями на корреспондентских счетах и корреспондентских субсчетах в Банке России, увеличилась с 46,5 млрд. руб. в январе 2007 г. до 73,4 млрд. руб. в марте, что в значительной степени было обусловлено присоединением Сбербанка России ОАО к механизму усреднения. Количество кредитных организаций, которым было предоставлено право на усреднение обязательных резервов, постоянно увеличивалось и составило в марте 2007 г. 748, или 63,1% от общего числа действующих кредитных организаций.

Сложившийся в I квартале 2007 г. уровень ликвидности банковского сектора обусловил некоторое снижение спроса со стороны кредитных организаций на кредиты Банка России. Общий объем средств, предоставленных посредством операций прямого РЕПО в I квартале, составил 304,7 млрд. руб., что меньше, чем в I квартале 2006 г., на 8,6% (в IV квартале 2006 г. аналогичный показатель составил 1482 млрд. руб.).

Средневзвешенная ставка по основному рыночному инструменту предоставления ликвидности банковскому сектору — операциям прямого РЕПО сроком на 1 день — в январе—марте находилась в диапазоне от 6,01 до 6,20% годовых, что несколько выше, чем в I квартале (6,02—6,18% годовых), но ниже, чем в IV квартале 2006 г. (от 6,01 до 6,47% годовых).

Объем ломбардных кредитов за первые три месяца 2007 г. составил 0,66 млрд. руб. (против 0,32 млрд. руб. в I квартале 2006 г. и 4,61 млрд. руб. в IV квартале 2006 г.), из которых более 50% были предоставлены на аукционной основе. Средневзвешенная процентная ставка по ломбардным кредитам в январе—марте 2007 г. составила 7,12% годовых, в том числе по ломбардным кредитам Банка России, предоставленным по фиксированной процентной ставке, — 7,09% годовых.

Объем предоставленных Банком России кредитов "овернайт" в I квартале 2007 г. увеличился по сравнению с аналогичным периодом 2006 г. на 13,5 млрд. руб. и составил 19,4 млрд. руб. (в IV квартале 2006 г. — 14,5 млрд. рублей).

При управлении ликвидностью кредитные организации использовали механизм внутридневного кредитования. В январе—марте 2007 г. объем внутридневных кредитов составил 2,7 трлн. руб., что больше, чем в I квартале 2006 г., на 17% (в IV квартале 2006 г. значение данного показателя было равно 3,7 трлн. руб.).

В январе—марте 2007 г. Банк России не заключал сделки "валютный своп".

С 29 января 2007 г. Банк России снизил ставку рефинансирования с 11 до 10,5% годовых. Ставка по кредитам "овернайт" и процентная ставка для целей заключения сделок "валютный своп" также стали составлять 10,5% годовых.

1.3. Измерение и показатели инфляции

Показатели инфляции призваны дать количественную оценку инфляционных процессов. Одним из широко используемых показателей служат индексы цен, в том числе индексы цен в потребительском секторе экономики.

Индексы цен – это относительные показатели, характеризующие соотношение цен во времени. Если надо рассчитать рост цен, то это не составит особой трудности. Цены базового года можно принять за 100%, а цены последующих лет пересчитать по отношению к этому году. Так, если средняя цена бензина в отчетном году составляла 1100 руб. за тонну, а в базовом году 1000 руб. за тонну, то индекс цен на бензин составит:

(1100 : 1000) ∙ 100 = 110%

Таким образом, средняя цена в отчетном году по отношению к базовому выросла на 10%, иначе говоря, стоимость денег по отношению к данному товару снизилась на 9%.

Если нам надо рассчитать соотношение цен по набору товаров, то выбор и расчет соответствующих показателей (индексов) усложнится. В этом случае надо вначале определить, каков состав набора товаров и как рассчитать средние цены, ибо с изменением структуры реализуемых товаров изменятся их доли (веса) в наборе, а затем избрать наиболее приемлемый метод подсчета ценовых индексов (от метода подсчета зависят показатели роста цен).

При подсчете ценовых сдвигов обычно используют два метода.

Один из них основывается на применении индекса (формулы) Лайспереса: сравниваются цены текущего периода (p¹) и базового (p°) на одинаковый набор товаров (товарную корзину) (q°). Формула Лайспереса показывает, на сколько фиксированная товарная корзина становиться дороже в текущем периоде.

Σ p¹q°

I l = ————

Σ p°q°

Другой метод опирается на использование индекса (формулы) Паше. Ценовые индексы по формуле Паше показывают, на сколько фиксированная товарная корзина текущего периода дороже или дешевле, чем в базовом периоде:

Σ p¹q¹

I p = ————

Σ p°q¹

Оба рассмотренных индекса имеют недостаток: в них не учитываются изменения номенклатуры потребительских товаров, а значит, не отражаются сдвиги в товарных корзинах потребителей. Если индекс Лайспереса несколько завышает рост цен, то индекс Паше его занижает. Чтобы точнее отразить с помощью ценовых индексов динамику цен и соответственно динамику стоимости жизни (реальные затраты потребителей на приобретение определенных наборов товаров и услуг), используют индекс Фишера:

If = √Il · Ip

Индекс Фишера представляет собой геометрическую среднюю от индекса Лайспереса и индекса _аше. Этот индекс в известной мере усредняет показатели, тем самым нивелирует недостатки того и другого индекса.

На основе формулы Лайспереса в России рассчитывается индекс потребительских цен по регионам и Федерации в целом за неделю, месяц, квартал и год. В товарную корзину входит до 559 товаров и услуг, разделенных на три группы: продовольственные товары, непродовольственные, платные услуги.

Также на основе формулы Лайспереса в стране рассчитывается сводный индекс цен предприятий-производителей на промышленную продукцию в целом и по отдельным группам производимых промышленностью товаров.

С 1996 г. В России введено ежеквартальное исчисление дефлятора ВВП. Дефлятор – индекс цен, используемый для определения реального объема ВВП и соответствующий корректировки экономической политики. Дефлятор ВВП равен отношению номинального ВВП (исчисленного в текущих ценах) к реальному (в неизменных ценах) в текущем периоде:

ВВП ном

Дефлятор ВВП = ——————

ВВП реал

В качестве косвенного показателя уровня инфляции используются данные об отношении товарных запасов к сумме денежных вкладов населения. Сокращение запасов и рост вкладов свидетельствует о повышении степени инфляционного напряжения.

2. ПРИЧИНЫ ИНФЛЯЦИИ

Высокая инфляция серьезная проблема для экономики России на протяжении всего периода реформ. Инфляция представляет собой многофакторное явление, которое проявляется в росте общего уровня цен и в обесценении денежных знаков по отношению к реальным активам. Однако не всякое изменение цен является инфляцией. Оно может быть вызвано улучшением качества товаров, условий внешней торговли, другими факторами. Инфляция социально-экономическое явление, которое порождено диспропорциями воспроизводства в различных сферах рыночного хозяйства. Одновременно, инфляция - одна из наиболее острых проблем современного развития экономики практически во всех странах мира. К важнейшим инфляционным причинам роста цен можно отнести следующие:

1. Диспропорциональность

- дефицит государственного бюджета. Часто этот дефицит покрывается за счет использования

"печатного станка", что приводит к увеличению денежной массы и как следствие

- инфляции.

2. Инфляционно опасные инвестиции - преимущественно милитаризация экономики. Военные

ассигнования ведут к созданию дополнительного платежеспособного спроса, а как следствие

- увеличению денежной массы.

3. Отсутствие чистого свободного рынка и совершенной конкуренции как его части.

Современный рынок в значительной степени олигополистичен. Поскольку олигополист

заинтересован в сокращении производства и предложении товаров создается дефицит,

используемый им для поддержания или поднятия цены на товар.

4. Импортируемая инфляция, роль которой возрастает с ростом открытости экономики и вовлечения ее в мирохозяйственные связи той или страны. Возможности для борьбы у государства довольно ограничены.

5. Инфляционные ожидания возникновение у инфляции самоподдерживающегося характера. Население и хозяйствующие субъекты привыкают к постоянному повышению уровня цен. Население требует повышения заработной платы и запасается товарами впрок, ожидая их скорое подорожание. Производители же опасаются повышения цен со стороны своих поставщиков, одновременно закладывая, в цену своих товаров прогнозируемый ими рост цен на комплектующие, и раскачивают тем самым маховик инфляции.

Различают "скрытую" и "подавленную" инфляцию. Открытая инфляция присуща странам с рыночной экономикой, где взаимодействие спроса и предложения способствует открытому росту цен в результате падения покупательной способности денежной единицы. Подавленная инфляция присуща экономике с административным контролем над ценами и доходами. В такой ситуации инфляция принимает "подпольный" характер: внешне цены стабильны, но поскольку масса фактически возросла, избыток денег трансформируется в товарный дефицит. Излишек денег выглядит как недостаток товаров, кажется, что решение проблемы связано с ростом производства. Однако постоянно избыточная эмиссия не может быть компенсирована неуспевающим за ней производством. Следовательно, в условиях подавленной инфляции товарный дефицит есть внешнее выражение обыкновенной инфляции. Таким образом, при подавленной инфляции только часть денежных знаков является деньгами, другая же неотоваренная превращается в лжеденьги.

3. ПОСЛЕДСТВИЯ ИНФЛЯЦИИ

3.1. Влияние инфляции на перераспределение дохода

Мы уже знаем о разрушительном и опасном воздействии гиперинфляции на экономику, однако и относительно небольшие темпы ее роста приводят к существенным социально-экономическим последствиям. Особенно значительное влияние инфляция оказывает на распределения дохода и накопления, на экономический рост и платежный баланс страны.

Вместе с ростом цен повышаются абсолютные размеры получаемого дохода. Например, в 1990 г. Номинальная средняя заработная плата в нашей стране составляла 160-180 рублей, а в конце 1997 г. – около миллиона рублей. Произошел рост номинального дохода, реальный же доход сократился.

Номинальный доход – это то количество денег, которые получает человек в виде заработной платы, пенсий и т. д.

Реальный доход – это то количество товаров и услуг, которые можно приобрести за номинальный доход.

Так как различные социальные группы достигают критической точки инфляции не одновременно, то первыми несут потери от снижения доходов лица, имеющие фиксированные доходы – пенсии, стипендии, пособия и т.д. Эти виды дохода начинают обесцениваться уже на ранних стадиях инфляционного процесса.

На следующей стадии обесценивание затрагивает заработные платы, которые растут медленнее, чем цена. В результате сокращается мотивация к труду. Рабочая сила, пытаясь сохранить прежний уровень жизни, перемещается в более доходные сектора экономики, а происходящее в результате сокращение реального производства стимулирует дальнейший рост цен.

На этой же стадии инфляции практически одновременно с наемными работниками критической точки достигают мелкие и средние фирмы, уступающие крупным фирмам в качестве оборудования, в применяемых технологиях, организации труда и т.д. Для того чтобы снизить потери от инфляции, эти фирмы вынуждены наращивать запасы сырья и материалов «впрок», а растущие цены постепенно «съедают» оборотные средства предприятий. Происходит материализация денежных средств, то есть капитал перетекает из денежной формы в товарную.

На следующей стадии развития инфляции критической точки достигает и государство. Если перед этим растущие в абсолютном размере налоговые поступления обеспечивали расходную часть бюджета, то теперь, чтобы финансировать увеличивающиеся расходы, государство вынуждено прибегнуть к эмиссии денег. Дополнительная денежная эмиссия позволяет государству осуществлять необходимые платежи, но возрастающая денежная масса увеличивает темпы инфляции. Государство вынуждено осуществлять дальнейшую эмиссию, раскручивая инфляционную спираль.

3.2 Влияние инфляции на накопления

Инфляция сокращает накопления. Обесценение идет одновременно по двум направлениям: уменьшение реального денежного капитала и снижение его доходности. Обесценение вкладов на ранних стадиях инфляции не значительно, однако чем выше инфляция, тем меньше товаров и услуг можно приобрести на деньги, находящиеся на вкладе.

Доходность сбережений сохраняется до тех пор, пока ставка процента по вкладам выше темпа роста цен. Сбережения приносят доход, который постепенно становиться все меньше. Если ставка процента становиться отрицательной, то есть меньше темпа роста цен, сбережения утрачивают смысл. Чем выше уровень инфляции, тем сильнее «бегство от денег», которое, в свою очередь, усиливает рост цен.

При развитии инфляции вкладчики вынуждены искать средства защиты своих сбережений в виде покупки высокодоходных ценных бумаг, иностранной валюты или материальных ценностей – потребительских товаров длительного пользования, драгоценностей, антиквариата, предметов искусства, недвижимости и так далее. Очевидно, что не все могут приобретать драгоценности и антиквариат. Большая часть вынуждена уменьшить сбережения, обеспечив ими финансирование текущего потребления. Оставшиеся средства направляются на покупку валюты. В результате инфляции накопления перераспределяются в пользу социальных групп, которые имеют высокий доход, растущий вместе с ростом цен. Сами накопления принимают товарно-материальную форму.

Вместе с изменением структуры накоплений происходит и изменение структуры кредита. Инфляция делает предоставление средств в кредит не выгодным для кредитора и выгодным для должника. Рос цен, сокращает долю долгосрочных, а затем и среднесрочных кредитов. Сокращение сбережений сопровождается сокращением инвестиций. Осуществлять долгосрочные вложения становиться рискованным. Меняется структура инвестиций: постепенно они перемещаются из сферы производства в сферу торговли, а также на финансовые рынки. Снижение уровня инвестиций в свою очередь приводит к старению оборудования и росту издержек, «подогревая» таким образом, инфляцию.

3.3 Влияние инфляции на экономический рост

Как уже говорилось, высокая инфляция разрушительно действует на экономику. А как влияет на экономический рост небольшой рост цен? По этому поводу существуют несколько точек зрения.

Кейнсианская теория и ее последователи считают, что слабая инфляция стимулирует экономическое развитие. Предположим, что равновесный объем производства при уровне цен R1 находится в точке Q 1 (см. рис. 1).

Экономика использует имеющиеся трудовые и материальные ресурсы не полностью. Если уровень цен повысится до P 2, то это вызовет рост доходов и совокупный спрос AD 1 переместится в положение AD 2. Рост цен обусловит перераспределение денежного дохода в пользу социальных групп, обладающих большей предельной склонностью к сбережению, что будет стимулировать увеличение инвестиций. Медленное постоянное повышение цен обеспечивает фирмам получение дополнительной прибыли, и они будут заинтересованы в осуществлении инвестиций и расширении производства.

Этот процесс будет продолжаться до тех пор, пока в экономике будут существовать неиспользованные ресурсы, а рост цен будет относительно небольшим.

В отличие от последователей Кейнса, представители различных направлений неоклассической теории считают, что даже слабая инфляция негативно влияет на экономическое развитие. Во-первых, рост цен приведет к тому, что сначала вкладчики замедлят темпы роста вкладов, а затем станут уменьшать их, перемещая средства в сферу потребления. Во-вторых, рост цен тормозит инвестиционный процесс. Перспектива сбыта продукции в условиях роста цен становиться неопределенной, и расширение производства в такой ситуации становиться рискованным и даже бессмысленным.

Следует отметить, что истинность той или другой точки зрения эмпирически не подтверждена. Можно признать, что при уровне инфляции до 5% в год происходит экономический рост. Инфляция выше этого уровня влияет на экономику негативно.

3.4 Влияние инфляции на платежный баланс

Еще одним негативным последствием инфляции является ухудшение платежного баланса страны или чистого экспорта X n, который представляет собой разницу между импортом и экспортом.

Предположим, что существует ряд стан, торгующих друг с другом и у которых объем экспорта равняется объему импорта (X n = 0). Если в какой то из этих стан начнется постепенный постоянный рост цен, то экспорт из этой страны станет сокращаться, а импорт - расти. Платежный баланс становиться отрицательным. Если такая ситуация будет развиваться дальше, то эта страна для покрытия дефицита должна либо использовать свои золотовалютные резервы, либо девальвировать национальную валюту. Использование золотовалютных резервов не может продолжаться достаточно долго из-за их ограниченной величины. Девальвация национальной валюты на первом этапе позволит сохранить экспортно-импортные пропорции платежного баланса и даже несколько усилит конкурентоспособность отечественных товаров за рубежом. Однако снижение курса национальной валюты приведет через некоторое время к диспропорциям в экономике, так как преимущество получат отрасли, ориентированные на производство экспортной продукции, а отрасли, потребляющие импортные товары, окажутся в упадке. Кроме того, девальвация национальной валюты создаст проблему погашения иностранных кредитов, так как для возврата единицы иностранной валюты будет требоваться большее количество единиц национальной валюты.

4. ВЫБОР КУРСА АНТИИНФЛЯЦИОННОЙ ПОЛИТИКИ

Для регулирования

денежной массы и уровня инфляции активно используются такие инструменты кредитно-денежной

политики, как норма обязательных резервов, уровень процентной ставки ЦБ, объемы

рефинансирования коммерческих банков, операции на открытом рынке. Международный

опыт показывает, что даже незначительные колебания обязательной нормы банковских

кредитов ведут к существенным изменениям в размерах предложения денег. Поэтому для

простой корректировки предложения денег норму банковских резервов, как правило,

не меняют. Ее используют лишь в крайних случаях. Чрезмерное повышение резервных

отчислений чревато снижением деловой активности, невозможностью для банков эффективно

использовать привлеченные ресурсы, что в свою очередь является тормозом развития

банковской системы и одной из предпосылок кризиса всей банковской системы.

Эффективным инструментом регулирования денежной массы в обращении является политика

процентной ставки, под которую ЦБ предоставляет кредиты коммерческим банкам. В мировой

практике учетная ставка, с точки зрения комбанков, - это издержки избыточных резервов.

Поэтому, когда национальный банк ее снижает, он поощряет комбанки к получению ссуд.

Соответственно, кредиты, выдаваемые комбанками за счет этих ссуд, увеличивают предложение

денег. Повышая, учетную ставку ЦБ меньше стимулирует комбанки к получению ссуд,

что уменьшает объем выдаваемых банками кредитов, т.е. предложение денег.

В случае достаточно низкой инфляции понижение процентной ставки может использоваться в целях стимулирования роста денежной массы в экономике, что приводит к ее оживлению, способствует переориентации инвестиционных потоков с государственных бумаг на фондовый рынок. Особое место в процессе регулирования количества денег в обращении отводится операциям на открытом рынке. Эти операции предполагают, с одной стороны, покупку и продажу государственных облигации Центральным банком, с другой стороны - коммерческими банками, финансовыми компаниями и населением. Покупая, или продавая государственные облигации ЦБ либо привлекает резервы в банковскую систему, либо изымает их оттуда. Гособлигации выпускаются для оплаты расходов государства, не покрываемых за счет поступления налогов. Определенное влияние на инфляционные процессы имеет и психологический фактор. 1

Последствия инфляции многообразны, противоречивы и заключаются в следующем. Она приводит к перераспределению национального дохода и богатства между различными группами общества, экономическими и социальными институтами произвольным и неподдающимся прогнозированию образом. Средства перераспределяются от частного сектора к государству. Дефицит государственного бюджета, являющийся одним из факторов инфляции, покрывается через инфляционный налог. Другой канал перераспределения доходов в пользу государства возникает из монопольного права печатать деньги. Разница между суммой номиналов дополнительно выпущенных банкнот и затратами на их печатание называется сеньоражем. Он равен количеству реальных ресурсов, которое может получить государство взамен на напечатанные деньги. Лица, имеющие фиксированные доходы, несут потери от инфляции в результате снижения реальных доходов. Владельцы реальных активов (недвижимости, антиквариата, драгоценностей и т.д.) наиболее защищены от инфляции, поскольку рост цен на эти товары обгоняет общий уровень инфляции в стране. При неизменной процентной ставке в результате неожиданной инфляции всегда проигрывают кредиторы и выигрывают заемщики. Пытаясь уменьшить потери, банки повышают ставку ссудного процента. Это в свою очередь снижает объем инвестиций в производство. Также уменьшается политическая стабильность общества, возрастает социальная напряженность. Высокая инфляция содействует переходу к новой структуре общества.

Также относительно более высокие темпы роста цен в "открытом" секторе экономике приводят к снижению конкурентоспособности национальных товаров. Результатом будет увеличение импорта и уменьшение экспорта рост безработицы и разорение товаропроизводителей. Возрастает спрос на более стабильную иностранную валюту. Увеличиваются капиталов за границу, спекуляции на валютном рынке, что в свою очередь ускоряет рост цен. Снижается реальная стоимость сбережений, накопленных в денежной форме, повышается спрос на реальные активы. В результате цены на эти товары растут быстрее. Также уменьшаются реальные доходы госбюджета - возрастает бюджетный дефицит и госдолг. В условиях стагфляции высокий уровень инфляции сочетается с большой безработицей.

По состоянию на 1 мая 2007 золотовалютные резервы РФ были зафиксированы на уровне 369,1 млрд. долларов. За четыре первых месяца текущего года суммарный прирост составил 65,4 млрд. долларов. Для сравнения за тот же период прошлого года резервы увеличились на 44,2 млрд., а за весь 2006 год – на 121,7 млрд. долларов. Прогнозы относительно динамики резервов в 2007 году изначально характеризовались широким разбросом: в зависимости от внешнеэкономической конъюнктуры их прирост оценивался от 48 до 143 млрд. долларов. Ещё недавно, анализируя перспективы текущего года, официальные представители денежных властей и эксперты склонны были придерживаться середины обозначенного интервала, предполагая некоторое снижение по сравнению с 2006 годом чистого притока капитала (в силу определенного усиления политической нестабильности в преддверие президентских выборов 2008 года и в результате повышения ставок на рынке капитала). Однако, приведенные выше данные, характеризующие первый квартал, заставляют предположить, что приток валюты по счету движения капитала и соответственно рост резервов, могут оказаться скорее ближе к верхней границе. Отрицательным последствием развития ситуации по этому сценарию может стать неконтролируемый рост денежного предложения, на что уже указывают текущие показатели, и что, естественно, затруднит реализацию антиинфляционной политики.

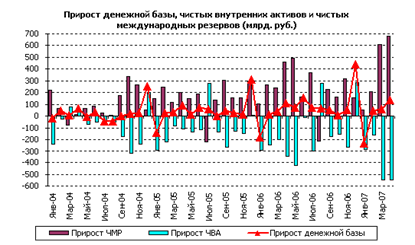

Изменение Чистых международных резервов (ЧМР) в составе денежной базы в узком определении характеризовалось в апреле ростом на 681 млрд. рублей (25,9 млрд. долларов) 18. Объём Чистых внутренних активов (ЧВА), напротив, сократился, причём также довольно существенно, на 542 млрд. рублей, нейтрализовав порядка 80% прироста ЧМР.

18Различия в динамике двух показателей (ЧМР и золотовалютных резервов) обусловлены различиями в методологии учета валютных активов.

Объем ЧМР рассчитывается, исходя из фиксированного курса рубля к доллару на конец предыдущего года (в данном случае 28,7825 рублей за доллар) и фиксированных кросс-курсов. Международные резервные активы, информацию об изменении которых на еженедельной основе публикует Банк России, учитываются по текущим курсам и, таким образом, подвержены влиянию изменяющихся курсовых соотношений. Так, ослабление (усиление) европейской валюты на мировом рынке FOREX, ведет к переоценке части резервов номинированных в евро по более низкому (высокому) курсу, что находит отражение в динамике показателя в целом.

Бюджетная система и Центральный банк внесли примерно равный вклад в снижение ЧМР. Динамика Чистого кредита расширенному правительству была типичной для последнего времени. В составе указанного агрегата наиболее существенные изменения были связаны с движением средств Стабилизационного фонда. Конвертация текущих поступлений обусловила рост ЧМР правительства, и соответственно снижение рублёвого эквивалента. Кроме того, по итогам апреля было зафиксировано увеличение рублевых остатков на счетах федерального бюджета в Банке России, по всей видимости, за счёт средств, подлежащих последующей конвертации и перечислению в Стабилизационный фонд. Рост рублёвых остатков на счетах в Банке России местных органов власти составил порядка 65 млрд. рублей. По итогам первых четырёх месяцев 2007 года снижение ЧВА оценивается в 1538 млрд. рублей. Для сравнения, показатель, характеризующий соответствующий период 2006 года, был равен 1083 млрд. рублей.

После снижения на 464 млрд. рублей в марте в апреле Чистый кредит коммерческим банкам со стороны Банка России сократился ещё на 241 млрд. рублей. В отличие от марта, когда рост задолженности Центрального банка был зафиксирован по всем основным составляющим данного агрегата, в апреле ситуация оказалась принципиально иной. Так, объем корсчетов кредитных организаций в Банке России снизился на 107 млрд. рублей и вернулся на привычный уровень. После резкого сразу на 130 млрд. рублей увеличения объёма рынка ОБР в марте (которое практически в полной мере было обеспечено Сбербанком, разместившим в эти бумаги около 125 млрд. рублей), в апреле прирост составил лишь 15 млрд. рублей. При этом до рекордной отметки в 578,5 млрд. рублей по состоянию на конец апреля увеличились депозиты коммерческих банков в Банке России, главным образом за счёт средств Сбербанка и Внешторгбанка, полученных по итогам эмиссии акций, и средств, вырученных Газпромбанком (являющимся держателем счетов компании) на аукционах по ЮКОСу.

В сумме за четыре первых месяца текущего года объем чистого кредита банковской системе сократился на 487 млрд. рублей. Для сравнения, показатель за аналогичный период 2006 года был положительным на уровне 64 млрд. рублей.

Динамика денежно-кредитных показателей

В апреле денежная база выросла на 4,5%. Ускорение роста денежных агрегатов во втором квартале является типичным и наблюдается из года в год. Можно добавить, что увеличение агрегата в апреле прошлого года было ещё более выраженным, 5,2%. Тем не менее, суммарный с начала текущего года прирост денежной базы опережает прошлогодний показатель и составляет 0,4%. Для сравнения, по состоянию на 1 мая 2006 года объём денежной массы был ниже уровня начала года на 0,6%.

В пользу сравнительно быстрого роста денежной базы в настоящий период свидетельствуют масштабные операции Центрального банка на валютном рынке и резкое увеличение объема золотовалютных резервов, обусловленные, в свою очередь, с одной стороны, сохраняющейся благоприятной ситуацией на основных экспортных рынках России, с другой, улучшением инвестиционного климата и увеличением притока иностранного капитала, и наконец, активно происходящим на фоне резкого падения курса доллара на мировом рынке и на российском процессом дедолларизации внутри страны.

Ключевую роль в решении проблемы стерилизации избыточной ликвидности по-прежнему играет Стабилизационный фонд. Однако, последний нейтрализует лишь рост денег в экономике, формирующийся под влиянием высоких цен на нефть и нефтепродукты. Увеличение денежного предложения, связанное с притоком иностранной валюты по каналу капитальных операций, в рамках механизма Стабилизационного фонда никак не регулируются. Эту функцию должен выполнять Центральный банк, однако эффективных инструментов регулирования ликвидности денежного рынка в распоряжении последнего на сегодняшний день просто нет.

Основным механизмом абсорбирования ликвидности по-прежнему остаются депозитные операции, мало приспособленные к решению проблемы стерилизации на сколько-нибудь длительном отрезке времени. Проводимое Центральным банком с начала прошлого года повышение ставок по депозитным операциям, безусловно, повысило привлекательность этого инструмента, однако, не привело ни к каким значимым подвижкам во временной структуре. Львиную долю депозитов по-прежнему составляют средства, размещенные банками overnight и на 1 неделю. В очередной раз ставки по депозитным операциям были повышены 2 апреля, и доведены до 2,5% годовых для операций "том-некст", "спот-некст", "до востребования" и 3,0% годовых для операций "одна неделя" и "спот-неделя". В комментариях официальных представителей Банка России, как правило, отмечается, что эти решения продиктованы необходимостью "повышения эффективности инструментов денежно-кредитной политики", что, в свою очередь, призвано усилить влияние Центрального банка на процентные ставки, ликвидность, а, следовательно, и инфляцию. Однако, краткосрочная структура депозитных операций и состав их участников ставят под сомнение не только действенность этого инструмента, но и целесообразность его использования, по крайней мере, если говорить о депозитах overnight.

Облигации Банка России, безусловно, являются более эффективными в вопросе стерилизации избыточной ликвидности. Однако, несмотря на последовательное развитие рынка ОБР, на сегодняшний день объем его остаётся недостаточным. Рост на 130 млрд. рублей, зафиксированный по итогам марта, несомненно, стал существенным шагом вперед, но, следует учитывать, что произошёл он исключительно за счёт одного участника – Сбербанка РФ.

В условиях резкого увеличения рублевой ликвидности, наблюдающегося в последние месяцы, и ограниченной эффективности рыночных инструментов стерилизации, Центральный банк был вынужден задействовать наиболее грубый механизм. 14 мая Совет директоров Банка России принял решение повысить с 1 июля 2007 года норматив обязательных резервов по обязательствам перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте, а также по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте установлен в размере 4,5%, по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации - в размере 4%.

Прямым следствие повышения резервных требований станет связывание части свободной ликвидности в рамках ФОРа. Однако, основная надежда Центрального банка, по свей видимости, связана с ограничением будущего притока иностранной валюты по каналу капитальных операций. Повышение на 1 п.п. нормы резервирования само по себе является достаточно существенным воздействием. Вместе с тем, учитывая устойчивую тенденцию к снижению курса доллара, как на мировом валютном рынке, так и на внутреннем, эффективность этой меры может оказаться значительно ниже, чем можно было бы ожидать в других условиях.

Примечательно, что норматив резервирования по обязательствам кредитных организаций перед физическими лицами в рублях также будет повышен (хотя и в меньшей степени – на 0,5 п.п.). Это означает, что издержки банков в любом случае вырастут и, как следствие, для поддержания рентабельности своего бизнеса они, вероятнее всего, будут вынуждены понизить ставки привлечения. Это, в свою очередь, может негативно сказаться на динамике депозитов населения, формирующих наименее инфляционную составляющую денежного предложения.

После дефицита рублевой ликвидности, наблюдавшегося на денежном рынке на протяжении всего марта и связанного с размещением допэмиссии акций Сбербанка и проведением аукционов по продаже активов ЮКОСа, в апреле ситуация нормализовалась, во многом за счет выхода на рынок с предложением рублёвых ресурсов тех же Сбербанка и Газпромбанка. В апреле средняя стоимость однодневного кредита составила 3,4% годовых, что на 1,6 п.п. ниже мартовского значения. При этом изменения ставки происходили в довольно узком интервале 2,89-4,29%. В этих условиях у банков не было необходимости использовать инструменты рефинансирования, предлагаемые Центральным Банком. В результате операции прямого РЕПО в апреле не проводились.

Представление о динамике ликвидности денежного рынка дает график, приведенный ниже. На основании его можно заключить, что уровень ликвидности остается стабильным на протяжении уже более двух лет. Вместе с тем, резкий рост, по всей видимости, будет зафиксирован в апреле (пока значение на последнюю дату следует рассматривать как оценку). Также можно отметить некоторое перераспределение средств от операций с такими инструментами, как депозиты и ОБР, в пользу наиболее ликвидных корсчетов.

В марте резко ускорился рост денежной массы. По итогам месяца (агрегат М2) увеличился на 5,7%, что на 1,5 п.п. выше соответствующего показателя за 2006 год (4,2%). Напомним, что февральский рост денежной массы также превысил показатель прошлого года. Суммарное по итогам первого квартала изменение анализируемого агрегата составило 4,6%. Для сравнения, за январь-март 2006 года рост денежной массы был равен 2,0%. По итогам марта и по отношению к декабрю 2006 года прирост денежного предложения в реальном выражении оценивается в 1,2%. Показатель за соответствующий период 2006 года был отрицательным, -2,8% (как за счёт былое высокой инфляции, так и более сдержанного роста денежной массы). В годовом выражении темпы прироста М2 увеличились по итогам марта до 52,6%. Напомним, что верхний предел увеличения денежной массы, определённый основными направлениями на текущий год, установлен на отметке 29%.

Основные составляющие М2 – наличные и безналичные деньги – характеризовались в марте ростом на 2,2% и 7,3% соответственно. По состоянию на 1 апреля объем наличных денег в обращении был ниже уровня начала года на 1,6%. Что касается безналичных денег, то их объем сократился в январе в гораздо меньшей степени (всего на 2,0%) и уже по итогам февраля показатель прироста вышел в положительную область 0,1%, к чему добавился рекордный рост в марте. Для сравнения, показатель, характеризующий январь-март 2006 года, был равен 5,1%.

Безналичные деньги в иностранной валюте продемонстрировали в марте рост на 16,4%. Этому предшествовало также довольно значительное увеличение агрегата в январе и феврале на 4,6% и 5,7% соответственно. Суммарный за первые три месяца рост безналичных денег в иностранной валюте составил 28,8%, что существенно выше показателя прироста за тот же период 2006 года, 4,1%.

Пока ускоренный рост денежных агрегатов не оказывает явного негативного влияния на инфляцию, поскольку нейтрализуется столь же быстрым увеличением спроса на деньги. Напомним, что по итогам 2006 скорость обращения, рассчитанная по денежному агрегату М2, снизилась на 12,6%, что в два с половиной раза выше показателя за предыдущий 2005 год, 5,0%. В 2007 году замедление скорости обращения денег продолжилось и стало ещё более выраженным: 22% по результатам первого квартала и по сравнению с аналогичным периодом прошлого года.

Опубликованные Центральным банком данные за февраль о динамике привлеченных банковской системой средств физических лиц подтвердили сделанное месяцем ранее предположение о том, что стагнация в январе (по итогам месяца объем организованных сбережений граждан в форме банковских вкладов остался неизменным) была локальным явлением, связанным со спецификой этого периода.

В феврале ситуация нормализовалась, как следствие, повышательная динамика депозитов населения восстановилась и можно надеяться, что она сохранится и в будущем. По результатам месяца суммарный объем банковских вкладов граждан (в рублях и иностранной валюте) увеличился на 3,2%. Это выше, как среднемесячного показателя прироста за 2006 год (2,7%), так и показателя, характеризующего февраль прошлого года. В структуре использования денежных доходов на долю сбережений (куда включаются банковские вклады и ценные бумаги) в феврале пришлось порядка 10,4%, что представляет собой максимальный показатель с марта 2005 года. Для сравнения, в январе в структуре использования денежных доходов на долю указанных форм сбережений в январе пришлось порядка 0,7%, а средний за 2006 год показатель был равен 6,6%.

В отношении номинальных процентных ставок по вкладам в феврале было зафиксировано незначительное снижение: так, средневзвешенная ставка по рублевым депозитам населения на срок до 1 года снизилась на 0,3 п.п., а средневзвешенная ставка по срочным вкладам (т.е. без учёта депозитов «до востребования») - на 0,1 п.п. Однако, изменение реальной процентной ставки (рассчитанной с поправкой на инфляцию в годовом выражении) все же оказалось положительным. За счёт существенного снижения темпов роста потребительских цен в феврале по сравнению с соответствующим показателем 2006 года реальная доходность депозитов выросла на 0,5 п.п. и достигла минус 0,4%, что является максимальным показателем за весь пост кризисный период. Следует отдельно подчеркнуть, что ставка по-прежнему находится в отрицательной области.

Возвращаясь к динамике депозитов населения, можно отметить, что весь прирост в феврале, как и в предыдущие месяцы, произошёл за счет депозитов в национальной валюте. В рублевом сегменте наиболее выраженную положительную динамику продемонстрировали депозиты на срок от года и выше. Объем последних увеличился за месяц на 3,9%, что выше среднего показателя прироста за 2006 год. Можно добавить, что в феврале 63% всех поступивших во вклады рублевых средств населения было размещено в депозиты на срок от года.

Достаточно существенным оказался рост депозитов до востребования. Их объем увеличился по итогам месяца на 6,9%. Указанные депозиты имеют крайне рваную и непредсказуемую динамику на протяжении всего года, однако, на рубеже годов пилообразные изменения агрегата оказываются наиболее ярко выраженной. Напомним, что в январе был зафиксирован отток средств с депозитов до востребования, составивший 10,3% и последовавший за ростом на 23,6% в декабре 2006 года.

В валютном сегменте в феврале наблюдалась полная стагнация. Суммарное снижение оказалось незначительным, на 0,4%. Вялая динамика валютных депозитов – закономерное следствие устойчивой понижательной динамики курса доллара на мировом рынке и на российском на протяжении последних полутора лет. Учитывая сохранение тенденции к ослаблению курса доллара, в краткосрочном периоде можно с уверенностью прогнозировать продолжение понижательной динамики депозитов в иностранной валюте.

Суммарный (в рублях и иностранной валюте) прирост депозитов частных лиц за первые два месяца 2007 года составил 3,2%. Это выше соответствующего показателя за 2006 год, 2,5%. Рублевые депозиты увеличились с начала текущего года на 3,9%, что перекрывает прошлогодний результат 3,7%, валютные снизились на 0,6%, тогда как за январь-февраль 2006 года их объём сократился на 1,3%. Таким образом, некоторое увеличение темпов роста депозитов в национальной валюте за счет средств, которые в иных условиях (а именно, в условиях продолжения пусть умеренного, но все же роста курса доллара) могли быть направлены в валютные депозиты, налицо. Можно добавить, что доля депозитов в иностранной валюте в общем объеме снизилась за первые два месяца текущего года с 16,6% до 16,0%. С опережением прошлогодних значений идёт с начала нынешнего года рост длинных – на срок от года – депозитов. С января по февраль 2007 года их объем увеличился на 5,4% против 4,4% за тот же период 2005 года. По данным на 1 марта доля депозитов указанной срочности составляла 62,3% от общего объёма депозитов, оставаясь стабильной на протяжении последних пяти месяцев.

Темпы прироста кредитного портфеля банковской системы оказались достаточно высокими в январе, традиционно характеризующимся снижением деловой активности, и ещё увеличились в феврале. По итогам месяца объём предоставленных кредитов вырос на 3,8%, что более чем в полтора раза выше аналогичного показателя за предыдущий год, 2,3% и среднего за 2006 год показателя 3,2%. Вместе с тем февральский показатель во многом сформировался под влиянием резкого – сразу на 16,6% роста кредитов банкам, обусловленного, по всей видимости, размещением акций Сбербанка и ВТБ, и проведением аукционов по ЮКОСу.

Представляющий наибольший интерес показатель, отражающий задолженность сектора нефинансовых предприятий и организаций, как и следовало ожидать, продемонстрировал куда более сдержанный рост на 2,0% в январе и 2,6% февраля, что, однако, выше соответствующих показателей 2006 года, 0,4% и 1,6%. Рост объемов кредитования нефинансовых предприятий и организаций обеспечил порядка 50% суммарного прироста кредитного портфеля в январе-феврале 2007 года, что ниже итогового показателя за 2006 год, 58%.

Кредитная задолженность предприятий и организаций в рублях выросла за февраль на 3,0%, а по итогам двух месяцев на 5,3%. Это в полтора раза выше показателя, характеризующего соответствующий период 2006 года 3,7%. Лидером роста в феврале и в абсолютном и в относительном выражении оказались среднесрочные кредиты (свыше 3 месяцев и до 1 года), чей объём увеличился на 4,6%. Объём долгосрочных кредитов вырос на 2,4%.

Рост задолженности реального сектора перед банковской системой в иностранной валюте составил в январе порядка 1,2%, что соответствует среднему по итогам 2006 года показателю месячного прироста. Однако, пересчет в доллары по текущему курсу позволяет заключить, что объем задолженности вырос в несколько большей степени, на 1,7%.

Характеризуя динамику валютного портфеля в разбивке по срокам, можно отметить, что выраженный рост был зафиксирован только в отношении самых коротких (на срок до 30 дней) и длинных (свыше 1 года) кредитов, чей объём увеличился за месяц на 11,8% и 0,9%, которые составляют 7,1 и 9,0 млрд. рублей соответственно.

Кредитная активность населения после заметного снижения в январе, типичного для этого периода, в феврале начала восстанавливаться. По итогам месяца прирост задолженности физических лиц перед коммерческими банками составил 2,9%, что сопоставимо с показателем за тот же период 2006 года 3,0%. Учитывая стабильную повышательную динамику данного агрегата на протяжении последних лет, сохранение тенденции к росту экономики и доходов населения, можно предположить, что спад в начале года - это скорее локальное явление и в будущем уверенный рост объемов потребительского кредитования сохранится.

По прогнозам инфляция в России по итогам 2008 года составит 13%

ЗАКЛЮЧЕНИЕ

В какой-то мере, говоря о показателях и типах информации, мы уже затронули вопрос о последствиях инфляции, ее влиянии на экономику. В западных странах инфляция стала практически неотъемлемым атрибутом рыночной системы хозяйствования. Это позволяет вести речь не просто о следствиях, но и некоторых специфических функциях инфляции. Многие экономисты придерживаются той точки зрения, что незначительная инфляция, скажем, при ежегодном повышении цен на 3-4%, сопровождаемая соответствующим ростом денежной массы, способна стимулировать производство.

Процесс инфляции ведет к тому, что возможно рост массы обращающихся денег ускоряет платежеспособный оборот, способствует активизации инвестиционной деятельности. В свою очередь рост производства нередко приводит к восстановлению равновесия между товарной и денежной массой при более высоком уровне цен. С одной стороны, увеличиваются денежные прибыли, расширяются капиталовложения, а с другой — рост цен ведет к обесценению неиспользуемого капитала. Выигрывают не все, а, прежде всего наиболее сильные фирмы, имеющие современное оборудование, наиболее организованное производство.

В условиях инфляционных ожиданий предприниматели стремятся обезопасить себя от риска, в частности от предполагаемого роста цен на импортируемые товары (сырье, топливо, комплектующие). Чтобы избежать потерь, вызываемых обесценением денег, производители, поставщики, посредники повышают цены, подстегивая тем самым инфляцию. От инфляции могут выиграть люди, взявшие деньги в кредит, если не оговорено, что процент за кредит должен учитывать инфляционный рост цен.

Но каковы бы не были позитивные функции инфляции, выходя из-под контроля и даже оставаясь относительно слабой, регулируемой, инфляция оказывает на ход экономического развития целый комплекс сугубо отрицательных, негативных явлений. Отметим кратко некоторые из них:

1. Инфляция снижает мотивы к трудовой деятельности, ибо она подрывает возможности нормальной реализации ценовых заработков. Инфляция, особенно в условиях существенного роста цен, усиливает социальную дифференциацию населения.

1. Инфляция сужает возможности накопления. Сбережения в ликвидной форме сокращаются, частично принимают натуральную форму (скупку недвижимости). Соотношение между потребляемой и сберегаемой частями доходов сдвигается в сторону потребления. В выпуске ценных бумаг нередко не достигает желаемой цели, ибо оказывается не в состоянии “связать“ деньги у населения.

2. Инфляция ослабляет позиции властных структур. Стремление государственных органов получить посредством эмиссии дополнительные средства для решения неотложных задач имеет своим следствием рост недовольства, усиление нажима со стороны различных социальных групп в целях повышения заработков, получения дополнительных льгот и субсидий.

3. Инфляция ведет к снижению реальных доходов населения при неравномерном росте национальных доходов.

4. Инфляция ведет к обесценению сбережений населения. Повышение процентов на вклады, как правило, не компенсирует падение реальных сбережений.

5. Инфляция приводит к потере у производителя заинтересованности в создании качественных товаров. При этом увеличивается выпуск товаров низкого качества, сокращается производство относительно дешевых товаров.

6. Инфляция ограничивает размеры продажи сельскохозяйственных продуктов в городе деревенскими производителями в силу падения заинтересованности, в ожидании повышения цен на продовольствие.

7. Инфляция приводит к ухудшению условий жизни преимущественно у представителей социальных групп с твердыми доходами (пенсионеров, служащих, студентов, доходы которых формируются за счет госбюджета).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Колпакова Г.М. Финансы. Денежное обращение. Кредит. – М.: Финансы и статистика, 2006.

2. Булатов А.С. Экономика. – М.: Юристъ, 2001.

3. Романовский М.В. Финансы, денежное обращение и кредит. – М.: Юрайт – М, 2001.

4. Архипов А.И., Нестеренко А.Н., Большакова А.К. Экономика – М.: «ПРОСПЕКТ», 1998.

5. Сечагова В.К., Архипова А.И. Финансы, денежное обращение и кредит – М.: «Проспект», 2000.

6. Белоусовы. Инфляция: факторы, механизм, стратегия преодоления. //“Экономист”. 1996г. №4.

7. Булатов А.С. “Экономика” М., 1996г.

8. Илларионов А. Природа российской инфляции.// “Вопросы экономики”. 1995г. №3.

9. Никитин С. Инфляция и возможности ее преодоления.// “Экономист”. 1995. №8.

10. Теория переходной экономики под ред. В.В. Герасименко. МГУ. 1997г.

11. Хейне П. Экономический образ мышления. М., 1991.

12. Мировая экономика и международные отношения, №2 2005.