Контрольная работа: Использование межбюджетных трансфертов

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ИСПОЛЬЗОВАНИЕ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ

ЗАКЛЮЧЕНИЕ

ИСПОЛЬЗОВАНЫ ИСТОЧНИКИ

ВВЕДЕНИЕ

В работе исследованы межбюджетные отношения и эффективность использования трансфертов из государственного бюджета; показано, какие негативные факторы препятствуют достижению цели бюджетных назначений; предложен комплекс системных мероприятий, направленных на устранение недостатков.

Трансформационные изменения, происходящие в Украине, требуют взвешенной и четкой координации действий во всех сферах финансовой системы, основой которой является бюджет.

Объективные процессы развития государства и дальнейшего реформирования бюджетной системы обусловливают необходимость усовершенствовать межбюджетные отношения, определяющий признак которых - прежде всего организация и способы перемещения финансовых ресурсов от одного уровня власти к другому.

Сущность межбюджетных отношений трактуется по-разному.

Но все исследователи едины в том, что межбюджетные отношения представляют собой, в первую очередь, связи между центральной властью и местным самоуправлением, благодаря которым соответствующие бюджеты обеспечиваются финансовыми ресурсами для выполнения функций, предусмотренных законодательством страны.

По нашему мнению, межбюджетные отношения следует рассматривать как взаимосвязи составляющих бюджетной системы, направленные на устранение финансовых диспропорций бюджетов разных уровней и выполнение органами власти закрепленных за ними законами Украины полномочий.

Следовательно, главная цель регулирования межбюджетных отношений - обеспечить соответствие между полномочиями на осуществление расходов, закрепленных законодательными актами Украины, и теми ассигнованиями, благодаря которым эти полномочия выполняются.

ИСПОЛЬЗОВАНИЕ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ

Расходы на осуществление полномочий делятся на те, которые определяются функциями государства, - средства для них передаются на места по принципу субсидиарности; - и те, которые осуществляются с целью реализации прав и обязанностей местного характера.

Межбюджетные отношения должны быть направлены главным образом на устойчивое развитие государства, его регионов, как в экономическом, так и в социальном плане. Основным инструментом распределения финансовых ресурсов служит система межбюджетных трансфертов, то есть средств, которые безвозмездно и безвозвратно передаются из одного бюджета другому.

В зарубежных странах трансфертами называются финансовые ресурсы, которые передаются из бюджета центрального правительства в бюджеты местного самоуправления, из бюджетов территориальных единиц высшего административного уровня в бюджеты единиц низшего административного уровня, а также в обратном направлении. Различают следующие группы трансфертов: распределенные налоги, гранты, субвенции, субсидии.

В Украине к трансфертам относятся: дотации выравнивания, дополнительные дотации, субсидии, межбюджетные взаиморасчеты и субвенции, то есть средства, которые передаются для финансирования конкретной меры в порядке, определенном тем органом, который принял решение об их предоставлении. Межбюджетные трансферты являются ключевым рычагом организации межбюджетных отношений. Их объемы во взаимоотношениях государственного бюджета с местными бюджетами определяются отдельно для АР Крым, областей, городов Киева и Севастополя, городов областного и республиканского (АР Крым) значения и районов - всего почти 700 бюджетов.

Анализ существующей ситуации свидетельствует, что действующая система межбюджетных отношений не только не способствует эффективному использованию бюджетных средств и стабильному развитию территорий, а напротив, отрицательно влияет на их экономическое и социальное положение. Это утверждение корреспондирует с результатами изучения организации межбюджетных отношений, изложенными в трудах известных ученых, таких как Н. Бак, А. Барановский, С. Буковинский, В. Баранова, В. Глущенко, Ю. Гонущак, В. Кравченко, И. Корпухно, А. Любич, С. Слухай, И. Чугунов, И. Шпак, С. Юрий и др. Однако многие вопросы еще ожидают ответа, среди них - совершенствование способов и методов рационального использования трансфертов из госбюджета в нынешних особых условиях. Трансферты из госбюджета являются одним из важных факторов в наполнении доходной части местных бюджетов.

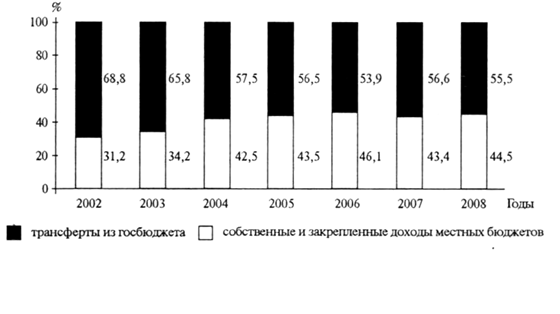

Из рисунка 1 видно, что доля трансфертов из госбюджета в общем объеме доходов местных бюджетов составляет в среднем 40,7%. Во времени эта динамика несколько меняется. Например, начиная с 2004 г. доля трансфертов возросла против 2003 г. на 8,3 процентного пункта, ибо расширились новые виды дополнительных привлечений средств в местные бюджеты за счет внедрения техногенных субвенций и субвенций на социально-экономическое развитие. В 2008 г. по сравнению с 2007 г. доля трансфертов тоже выросла, но не так существенно - всего на 1,1 процентного пункта. Если же сравнить показатели за 2008 и 2002 годы, то увидим, что рост составил 13,3%. Доли трансфертов из госбюджета в разрезе регионов также ощутимо разнятся, например, в 2007 г. наблюдаются колебания от 12,0% в Киеве до 68,7% в Тернопольской области.

Во многих странах Европы за счет трансфертов формируется значительная часть доходов местных бюджетов, например, в Румынии - 79%, Болгарии - 78, Венгрии -66, Латвии - 68, Словении - 67, Великобритании - 77, в Нидерландах - 60%. Но в некоторых странах этот показатель не так уж и высок: в Швеции - 19%, Франции -25, Австрии - 35, в Дании - 24%. Источниками бюджетных трансфертов в развитых странах являются отчисления части поступлений от одного или нескольких налогов, которые уплачиваются в государственный бюджет.

|

Рис. 1. Структура доходов местных бюджетов

Источник: Висновки Рахункової палата щодо виконання Державного бюджету України за 2007 рік. К., 2008, 63 с.

В странах с переходной экономикой преимущество отдается ассигнованиям из центрального бюджета. В частности, в Украине зависимость местных бюджетов от него особенно ощутима. Например, в 2009 г. их доходная часть на 45,1% была сформирована за счет трансфертов из государственного бюджета, а в отдельных регионах - почти на 70%.

В 2009 г. финансовые возможности регионов уменьшились, что отрицательно повлияло на выполнение органами местного самоуправления своих полномочий. Поскольку доходы государственного бюджета уменьшились на 20,270 млрд. грн., или на 12%, соответственно, доходы местных бюджетов уменьшились на 5,736 млрд. грн., или на 5,8%, против 2008 г.

Через местные бюджеты граждане Украины получают большую часть социальных выплат: расходы на социальные программы составляют 80% объема местных бюджетов. Таким образом, местные бюджеты являются основой удовлетворения самых неотложных потребностей населения. По этому поводу известный исследователь отмечает, что государственные финансы еще продолжительное время будут определять "правила игры" в экономике, прямо или опосредованно влиять на корпоративные финансы и финансы домашних хозяйств. Следовательно, межбюджетные трансферты должны предоставляться исключительно на реализацию программ социально-экономического развития, целенаправленно, исходя из необходимости воплощать концепцию государственной региональной политики, причем комплексно, поэтапно.

Распределение расходов между бюджетами должно осуществляться по принципу субсидиарности (помощи), который предусматривает обязанность высшей (государственной) власти финансово поддерживать органы местного уровня. Такая поддержка может способствовать финансовой автономии местной власти и расширению ее полномочий, о полном подчинении центральной власти речь не идет. Иными словами, государственное вмешательство в деятельность местных органов власти возможно только в известных пределах. Принцип субсидиарности определяет характер согласования местных и общегосударственных интересов, содержание и цель которого - обеспечить такой порядок, чтобы социальная услуга дошла до непосредственного потребителя.

Каждому гражданину Украины, где бы он ни проживал, Конституция гарантирует право на получение социальных услуг в соответствии с установленными стандартами (например, возможности получить образование, медицинскую помощь и т. д. не должны зависеть от места проживания). Игнорирование этого конституционного положения лишает граждан основных средств для полной реализации своего потенциала. На практике из-за ограниченности финансовых ресурсов у органа власти конституционные гарантии не всегда и не в полном объеме доходят до адресата. Так, в 2008 г. фактическая потребность в средствах для предоставления некоторых социальных льгот и гарантий не была удовлетворена: в течение года местные бюджеты получили из госбюджета субвенции для предоставления льгот отдельным категориям граждан и субсидий населению в объеме 18,389 млрд. грн., или 94,2% от запланированных сумм (19,529 млрд. грн.). Вместе с тем результаты проверок показывают, что при формировании и предоставлении трансфертов из центра на места игнорируются нормы действующего законодательства. Например, субвенции на выполнение инвестиционных проектов очень часто предоставляются в "ручном" режиме, принципы конкурентности между бюджетами органов местного самоуправления не применяются. Есть факты, когда неэффективное использование межбюджетных трансфертов приводит к обострению социальной напряженности. Вину за такие случаи следует возложить на главных распорядителей средств, Министерство финансов Украины и Государственное казначейство Украины, которые допустили просчеты и не обеспечили должный контроль.

Причины неэффективного использования средств кроются в целом ряде непрофессиональных управленческих действий - от планирования вплоть до финансирования, в невыполнении требований Бюджетного кодекса, которые содержатся в п. 6 ст. 7 и предусматривают достижение запланированных целей с максимальным результатом при использовании назначенных бюджетных ассигнований. Счетная палата Украины обнаружила значительные объемы неэффективного их использования (см. таблицу 1).

В общей структуре выявленных бюджетных правонарушений доля неэффективного (незаконного, в том числе нецелевого) использования средств за 2005-2008 гг. составила в среднем 45,0%. Наивысшим этот показатель был в 2005 г. -58,3% от всех выявленных бюджетных правонарушений, а наименьшим в 2006 г. -35,2%. В 2008 г. доля установленного неэффективного использования средств в общем объеме выявленных правонарушений составила 41,3%, хотя общий объем средств, например по сравнению с 2005 г., вырос на 2,650 млрд. грн.

Таблица 1. Структура бюджетных правонарушений в Украине в течение 2005-2008 гг. *(млн. грн.)

| 2005 г. | 2006 г. | 2007 г. | 2008 г. | |

|

Денежное выражение выявленных правонарушений всех видов............. в том числе с неэффективным использованием средств................. |

8916,0 5198,7 |

10738,3 3783,7 |

12245,9 5576,1 |

19006,7 7848,4 |

* Источник материалы отчетов Счетной палаты Украины за 2005-2008 гг.

Если рассмотреть отдельно структуру неэффективного использования бюджетных средств, то видно, что выявленные случаи связаны главным образом именно с управленческим фактором. Необоснованные, субъективные, неквалифицированные управленческие решения, принятые без соответствующего прогнозирования и планирования, приводили, кроме всего прочего, к прямым потерям государственного бюджета. Так, в 2008 г. 55,0% случаев неэффективного использования средств пришлось на недостатки в планировании или отсутствие обоснованного прогнозирования и планирования, 25,0% - на необоснованные управленческие решения.

Проверка использования в 2005-2006 гг. субвенций из госбюджета местным бюджетам, предоставленных для выполнения инвестиционных проектов социально-экономического развития и предупреждения аварий на объектах коммунальной собственности, выявила много недостатков. Среди них - принятие Кабинетом Министров Украины соответствующих решений с опозданием (во втором полугодии бюджетного года), предоставление значительных объемов средств в конце года, длительная задержка отдельными органами местной исполнительной власти и местного самоуправления с принятием решений о распределении сумм и т. д. Все это послужило причиной возврата неиспользованных денег в государственный бюджет на общую сумму 76,2 млн. грн. (6% от общего объема финансирования). Приведем конкретные примеры. Результаты аудита использования в 2007 г. и в первом полугодии 2008 г. субвенции из госбюджета бюджету Донецкой области на комплексную реконструкцию, расширение и техническое переоснащение коммунального предприятия "Дирекция по капитальному строительству и реконструкции международного аэропорта "Донецк" показали, что Министерство транспорта и связи Украины и Донецкий областной совет не обеспечили контроль за использованием этих средств при выборе проектной организации. Из-за изменений проектных решений стоимость строительства по сравнению с первоначальным проектом выросла на 127,5 млн. грн. Общая сумма потерь госбюджета превысила 128 млн. грн.

В 2009 г. городскому бюджету Львова были предоставлены субвенции на реализацию мер по круглосуточному водообеспечению города в сумме 100 млн. грн. Из них использовано только 29,3 млн. грн., или 29,3%.

Приведенные примеры наглядно демонстрируют, что неэффективное использование трансфертов из государственного бюджета вызвано прежде всего непродуманными управленческими решениями, несовершенным прогнозированием и планированием, продолжительным нахождением средств на счетах без движения. К сожалению, подобные факты приобрели системный характер, как на общегосударственном, так и на региональном уровнях.

Причинами неэффективного использования трансфертных сумм являются также приобретение за них морально устаревшего оборудования, завышение стоимости проектно-сметной документации, необоснованное увеличение капитальных расходов, оплата не предоставленных услуг, распыление денег по многочисленным объектам и т. п.

С точки зрения экономики, последствия неэффективного использования бюджетных средств со временем приобретают крупные масштабы: ведь конкретная позиция плана не выполнена, поставленные цели и стандарты не достигнуты, а впоследствии, чтобы выполнить намеченное, понадобится в несколько раз больше денег, чем требовалось вчера или сегодня.

Возникает логичный вопрос: как обеспечить эффективность использования межбюджетных трансфертов в достижении стратегических целей? Сразу ответим, что составляющей понятия "эффективность" является бережливость, без которой невозможно само функционирование бюджетной системы. По нашему мнению, эта проблема должна постоянно находиться в поле зрения не только контролирующих органов, но и отечественной науки. Одного лишь своевременного реагирования на негативные факты недостаточно. Необходимо разработать концептуальные начала этого экономического процесса. Неудовлетворительное использование трансфертов, направленных из госбюджета на места, в конечном счете сказывается на уровне жизни населения. Одна из задач совершенствования межбюджетных отношений в целях сохранения макроэкономической стабильности, структурной перестройки государственного сектора, улучшения качества социальных услуг, создания основ для экономического роста - четкое, рациональное, экономически оправданное распределение бюджетных средств. Кроме того, повышение производительности общественного производства во всех его сферах опирается, в первую очередь, на эффективное функционирование финансовой системы, одна из главных черт которого - успех финансовой политики. Этот успех проявляется в результативности, способности финансовой системы обеспечивать выполнение важнейших функций государства, реализовать национальный потенциал, поддерживать баланс между внутренними и внешними интересами страны, укреплять ее геополитические позиции, сохранять социально-экономическую стабильность. Безусловно, результативность финансовой системы позволяет государству в полном объеме выполнять свои полномочия. Поэтому взаимодействие между государственным и местными бюджетами должно базироваться на научной концепции разграничения доходов и расходов различных звеньев бюджетной вертикали. Определяющими здесь должны стать такие факторы, как эффективное расходование средств, усиление государственного контроля над хозяйственной практикой субъектов предпринимательства, установление зависимости между размером бюджетных расходов и результатом экономической деятельности в регионах.

Исследовав существующую систему межбюджетных отношений, порядок формирования, предоставления и использования трансфертов из государственного бюджета, выполнение задач, которые ставит государство, в частности тогда, когда делегирует собственные полномочия местному самоуправлению, мы пришли к выводу, что без кардинальных изменений ситуации обеспечить граждан Украины в полном объеме социальными услугами и добиться социально-экономического выравнивания регионов, по всей вероятности, не удастся. Одним из доказательств справедливости этого утверждения является то, что государство, принимая участие в финансировании тех или иных программ, не всегда получает желаемый результат, о чем речь шла выше. Реальные рычаги воздействия на достижение распорядителями средств цели бюджетных программ отсутствуют, а отчеты о расходах чаще всего носят формальный характер.

Как ни удивительно, неэффективное использование средств не служит основанием для применения санкций, хотя иногда случается, что оно приводит к более значительным потерям, чем нецелевое использование.

Одна из проблем существующей системы межбюджетных отношений, связанная с предоставлением трансфертов из государственного бюджета, - отсутствие механизма обратного действия.

Система предоставления и использования межбюджетных трансфертов непродуктивна, в частности, тогда, когда субвенции не дают конечного результата или расходуются на объекты, не имеющие прямого отношения к конкретной цели, для которой, собственно, и предназначались деньги. Анализ схемы движения трансфертов из государственного бюджета (см. рис. 2) и практики их эффективного использования показал, что полученный результат не всегда соизмерим с финансовым вкладом. Таким образом, система не срабатывает.

Рис. 2. Схема движения трансфертов из государственного бюджета

Для достижения положительного результата крайне важно наладить продуктивную обратную связь, особенно на этапе "вклад - результат", и повысить ответственность распорядителей средств за эффективное использование межбюджетных трансфертов. Обратная связь позволяет обеспечить прозрачное движение средств, рационально использовать ограниченные бюджетные ресурсы и достигать запланированного результата, который приближал бы к стратегической цели - бюджетному и социально-экономическому выравниванию регионов.

На развитие межбюджетных отношений воздействует много факторов. Мы интегрировали их в три группы - законодательство, нормативно-правовое обеспечение, общественно-психологические реалии. Первая группа факторов связана с законодательной неурегулированностью различных аспектов использования межбюджетных трансфертов. Это, в частности, отсутствие закона об основных принципах предоставления субвенций из государственного бюджета на выполнение инвестиционных проектов. Следует на законодательном уровне усилить систему контроля на всех этапах, от формирования объемов трансфертов до их использования, определить, какие полномочия государство делегирует органам местного самоуправления, конкретизировать бюджетные назначения и направления использования особого вида трансфертов - дополнительной дотации, чтобы устранить условия для распыления этих средств.

Ко второй группе факторов относится отсутствие соответствующих нормативно-правовых актов. Например, не утверждены в установленном порядке единые реестры разных категорий льготников, с данными об их реальной численности, не регламентирован порядок движения и использования межбюджетных трансфертов, не разработаны методики расчета их объемов, в том числе для отдельных льготных категорий граждан. Так, для бюджета Автономной Республике Крым в формуле, по которой распределяется дотация выравнивания, указано, что специфические издержки должны определяться по отдельному расчету; но на самом деле методики такого расчета нет, и для издержек устанавливается фиксированная сумма. Поэтому органам местного самоуправления приходится прибегать к бесконечным переговорам, апелляциям и прочим действиям, чтобы "выторговать" требуемый объем трансфертов. Из-за неполного предоставления средств страдают прежде всего интересы социально незащищенных категорий граждан. Следовательно, правительство должно утвердить механизм планирования и использования средств межбюджетных трансфертов в составе дотации выравнивания, а также предоставления особой дополнительной дотации, ибо то, что действующий сегодня порядок непрозрачен, а расчеты не обоснованы должным образом, создает предпосылки для "ручного" управления бюджетными назначениями, когда формируются проекты бюджетов в Кабинете Министров и Министерстве финансов. Из-за отсутствия нормативно-правовых актов, которые предусматривали бы показатели эффективного использования межбюджетных трансфертов, в том числе дотаций выравнивания и дополнительных дотаций, невозможно оценить степень достижения целей, для которых предназначалась трансфертная сумма.

В третью группу мы выделили общественно-психологические факторы, характеризующие среду, где развиваются социальные процессы. Первым из них назовем человеческий фактор, который содержит немало характеристик, связанных с уровнем профессиональности, ответственности, порядочности, честности должностных лиц. Третья группа факторов отражает степень открытости общества, развития гражданских свобод, укорененности коррупции в стране.

Подытоживая сказанное, еще раз подчеркнем: на эффективность использования межбюджетных трансфертов отрицательно влияют три группы факторов и отсутствие продуктивного механизма обратной связи между распорядителем и получателем средств. Разовые, одномоментные действия, как нам представляется, здесь не помогут. Требуется комплекс мер, в частности, по внедрению системы мотивации для распорядителей и получателей средств, усиления ответственности всех лиц, причастных к этому делу. В данной связи мы считаем целесообразным предложение принять специальный закон, который установил бы общие правовые основы регулирования бюджетных отношений между центром и регионами, порядок оценки реального финансового, ресурсного, имущественного и т. д. потенциала, показатели уровня и качества жизни населения для каждого региона; в таком документе должны быть определены механизм и контроль за целевым использованием средств, предоставленных в виде трансфертов, и другие практические вопросы. Применение норм закона позволит распределять средства в соответствии с имеющимися показателями, регулировать бюджетные отношения между центром и регионами, прослеживать результативность использования трансфертов.

В условиях ограниченности бюджетных ресурсов финансово обеспечить развитие экономики можно путем оптимизации структуры расходов. Для этого следует перераспределить средства между какими-то направлениями расходов, предварительно проанализировав эффективность последних.

Особого внимания требует практика расчета межбюджетных трансфертов. Главными ее характеристиками должны стать прозрачность, выверенная формула, возможность проверки и обжалований со стороны местных органов или граждан.

Система межбюджетных трансфертов должна:

- учитывать различия в финансовых потребностях территорий;

- создавать стимулы для того, чтобы местные органы увеличивали использование собственного доходного потенциала;

- быть стабильной, предсказуемой, соответствующей динамике потребностей территорий;

- не поощрять немотивированное расходование общественных средств и т. д.

В Украине с целью совершенствования межбюджетных отношений необходимо ввести однозначные критерии эффективности использования трансфертов применительно к различным отраслям и сферам. Например, в сфере социальной защиты населения таким критерием является полнота обеспечения льготами определенных категорий граждан, с использованием реального реестра льготников и предоставлением адресных субсидий малообеспеченным.

В здравоохранении критерием эффективности служит уменьшение численности больных. В частности, в сфере профилактики профзаболеваний критерием будет снижение уровня заболеваемости за определенный период в разрезе отраслей экономики, отдельных территорий или в целом по Украине.

В жилищном строительстве основным критерием эффективности использования бюджетных средств могут быть расходы на 1 м2 в соответствии с утвержденной проектно-сметной документацией, причем стоимость всех видов работ для нового строительства, реконструкции, реставрации, технического переоснащения или ремонта любого объекта должна обязательно определяться на основе требований Государственных строительных норм Украины. Методика анализа эффективности использования бюджетных средств в строительстве предусматривает оценку затрат на отдельных этапах ведения работ, особенно когда они длятся больше года. Благодаря этому становятся возможными определенные коррективы для устранения пробелов или недостатков.

Сущность понятия "эффективность использования бюджетных средств" включает полное и целевое их использование, получение соответствующего сопоставимого результата. То есть экономический эффект от использования финансового ресурса есть составляющая результативности: речь идет о достижении максимального результата при расходе минимальных или запланированных денежных сумм.

Определяется экономический эффект по такой формуле:

Э = Ф:П,

где Ф - фактический результат;

П - плановый показатель.

Если Э > 1, средства использованы нерационально, экономическая эффективность ниже запланированной.

Если Э = 1, средства использованы рационально, экономическая эффективность соответствует запланированной.

Если Э < 1, средства использованы правильно, экономическая эффективность выше запланированной.

Разумеется, финансовая сторона является главной в использовании бюджетных средств, но нельзя упускать из виду еще один важный показатель эффективности, а именно качество; это касается и проектирования, и выполнения строительно-монтажных работ, и предоставления социальных услуг, и приобретения новой техники, - в общем, всех позиций расходов.

То, как израсходованы бюджетные средства, нужно рассматривать под углом зрения удовлетворения общественных потребностей, то есть полезности расходов. Показатели эффективности не являются постоянными, ведь непрерывно изменяются обстоятельства, нужды и требования, возникают новые возможности достижения намеченных целей и т. д. Но, во всяком случае, положительный результат использования межбюджетных трансфертов свидетельствует о возможности местных органов власти удовлетворять потребности населения, учитывая общенациональные интересы и финансовые возможности государства, выполнять свои функции по развитию данной территории, а тем самым - создавать условия для выравнивания отдельных регионов страны.

На основе количественных и качественных показателей, которые входят в число критериев эффективности использования бюджетных средств, контролирующие органы оценивают деятельность и распорядителей, и получателей ассигнований.

ЗАКЛЮЧЕНИЕ

Одним из факторов обеспечения эффективного использования межбюджетных трансфертов должно стать планирование бюджета на кратко, средне- и долгосрочную перспективу на трех уровнях - общегосударственном, отраслевом, региональном. Перспективное планирование позволит определять конкретные меры, нацеленные на решение проблем социально-экономического развития нашего государства. При этом первоочередное инвестирование экономики обеспечит реальные социальные гарантии для граждан Украины.

ИСПОЛЬЗОВАНЫ ИСТОЧНИКИ

1. Волохова І.С. Удосконалення міжбюджетних відносин в Україні. Автореф. канд. дис. Одеса, 2005, 21с.

2. Кабанець А. Г. Місцеві фінанси. Конспект лекцій для слухачів магістратури державної служби. X., ХНЕУ, 2006, 56 с.

3. Бюджетный кодекс Украины, ст. 2, п. 25, 37

4. Миргородська Л. О. Фінансові системи зарубіжних країн. Навч. посібник. К., 2008, с. 70-71.

5. Висновки Рахункової палати України щодо виконання Державного бюджету України за 2008 рік. К., с. 51.

6. Висновки Рахункової палати щодо виконання Державного бюджету України за 2007 рік, с. 55.

7. Висновки Рахункової палати щодо виконання Державного бюджету України за дев'ять місяців 2009 року. К., 2009, с. 46.

8. Вступ до Бюджетного кодексу. Навчальний курс застосування положень Бюджетного кодексу. SEFR, проект підтримки економічної та фіскальної реформи. К., 2001, с. 44

9. U. S. Department of Treasury. Office of Technical Assistance. Seminars on Modern Budget Concepts and Practices. Seminar III: Budget Execution, Version 2. Working Draft, February 2002.

10. Баранова В. В., Глущенко В. В. Сучасні питання проблематики розвитку міжбюджетних відносин в Україні. X., "Константа", 2006, с. 18-19.

11. Любіч О. О. Теоретичні основи прийняття фінансових рішень на макрорівні. К..НДФІ, 2004, с. 38.

12. Асадчев В. М. Трансферти в системі міжбюджетних відносин. Автореф. канд. дис. К., 2003, с. 17.

13. Карпухно І. О. Міжбюджетні відносини в структурі державних фінансів. Автореф. канд. дис. Донецьк, 2005, с. 9.

14. Звіт Рахункової палати України за 2008 рік. К., 2009, с. 49.

15. Звіт Рахункової палати України за 2007 рік. К., 2008, с. 47.

16. Павлюк К. В. Фінансові ресурси держави. К., "НІОС", 1997, с. 152.

17. Воронин Ю. М. Государственный финансовый контроль: вопросы теории и практики. М, 2005, с. 223.

18. Асадчев В. М. Трансферти в системі міжбюджетних відносин. Автореф. канд. дис. К., 2003, с. 17.

19. Чугунов І. Я. Теоретичні основи системи бюджетного регулювання. Навч. посібник. К., НДФІ, 2005, с. 207; Воронин Ю. М. Указ. труд, с. 223.

20. Виконання місцевих бюджетів на основі положень Бюджетного кодексу України. Навчальний курс застосування положень Бюджетного кодексу. SEFR, проект підтримки економічної та фіскальної реформи. К., 2002, 247 с.

21. Мак-Мастер Дж. Вступ до Бюджетного кодексу. Навчальний курс застосування положень Бюджетного кодексу. SEFR, Проект підтримки економічної та фіскальної реформи. К., 2001, 96 с.