Дипломная работа: Исследование роли местных налогов и сборов в формировании территориальных бюджетов

Введение

Среди экономических рычагов, при помощи которых государство воздействует на экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

В современном цивилизованном обществе налоги - основная форма доходов государства. Поскольку экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами, эти денежные отношения объективно обусловлены и имеют специфическое назначение - мобилизацию денежных средств в распоряжение государства.

Однако, налог может рассматриваться в качестве экономической категории с присущими ей не только финансовой функцией, но и экономической. Реализуя экономическую функцию, государство влияет на производство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Переход на рыночные основы хозяйствования потребовал использования экономических методов руководства общественным производством, а неэффективность применявшихся ранее форм мобилизации части чистого дохода предприятий в бюджет обусловило коренное изменение системы доходных поступлений - она стала строиться на базе налоговых платежей.

В настоящее время применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

В условиях рыночной экономики составной частью национальной налоговой системы выступают местные налоги и сборы.

Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на подведомственной им территории.

Существование системы местного налогообложения отвечает во-первых, интересам местных исполнительных органов, поскольку они являются стабильным и самостоятельным источником доходов местных бюджетов. В то же время выполнение ряда общегосударственных социальных задач невозможно без привлечения местных финансов в виде налогов.

Таким образом, важной ролью местных налогов и сборов является то, что они гарантируют финансовую поддержку важных для регионов различных программ. Данные утверждения и обуславливают актуальность темы дипломной работы.

Цель работы заключается в исследовании роли местных налогов и сборов в формировании территориальных бюджетов. Для реализации поставленной цели сформулированы следующие задачи:

- раскрыть экономическую сущность и виды местных налогов и сборов, определить их значение в налоговой системе Казахстана;

- рассмотреть действующие законодательные акты, регулирующие взимание и уплату местных налогов и сборов, а также устанавливающих порядок формирования местных бюджетов за счет последних;

- провести оценку системы местного налогообложения на примере ГКП «Экибастузкоммунсервис» - проанализировать механизм исчисления и уплаты местных налогов и сборов, оценить состав и структуру налоговых обязательств предприятия перед местным бюджетом, оценить роль налоговых поступлений от данного предприятия в доходах местного бюджета;

- определить основные перспективы развития системы местного налогообложения в Республике Казахстан, а также разработать методику расчета налогового потенциала для повышения эффективности прогнозирования и взимания местных налогов и сборов в территориальные бюджеты.

Предметом исследования являются экономические отношения по обеспечению формирования территориальных бюджетов.

Объектом исследования выступают налоговые обязательства ГКП «Экибастузкоммунсервис».

Теоретической и методологической основой исследования послужили научные труды отечественных и зарубежных ученых, а также специалистов в области проблем финансов организаций, законодательные акты и постановления Правительства Республики Казахстан.

В ходе обработки, изучения и анализа накопленных материалов был использован комплекс методов экономических исследований, объединенных системным подходом к изучению данной проблемы. На разных этапах работы применялись аналитический, монографический, графический, экономико-статистический, абстрактно-логический, сравнительный методы исследования, с их многообразными способами и приемами.

Информационно-эмпирической базой исследования явились финансовая отчетность ГКП «Экибастузкоммунсервис», материалы научно-практических конференций и периодической экономической печати.

1 Теоретические аспекты системы местного налогообложения в Республике Казахстан

1.1 Характеристика местных налогов и сборов и их роль в налоговой системе Казахстана

Среди экономических рычагов, при помощи которых государство воздействует на экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

В современном цивилизованном обществе налоги - основная форма доходов государства. Поскольку экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое назначение - мобилизацию денежных средств в распоряжение государства. Однако, налог может рассматриваться в качестве экономической категории с присущими ей не только финансовой функцией, но и экономической. Реализуя экономическую функцию, государство влияет на производство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Переход на рыночные основы хозяйствования потребовал использования экономических методов руководства общественным производством, а неэффективность применявшихся ранее форм мобилизации части чистого дохода предприятий в бюджет обусловило коренное изменение системы доходных поступлений - она стала строиться на базе налоговых платежей.

В настоящее время применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

В соответствии со статьей 10 Налогового Кодекса Республики Казахстан, налоги - законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах, носящие безвозвратный и безвозмездный характер.

Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемые законодательными органами власти.

Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Налоговым Кодексом в Республике Казахстан введена двухуровневая система налогообложения предприятий, организаций и физических лиц.

- первый уровень - это республиканские налоги Казахстана. Они действуют на территории всей страны и формируют основу доходной части республиканского бюджета и, поскольку это наиболее доходные источники, за счет них поддерживается финансовая стабильность местных бюджетов;

- второй уровень - налоги областей, районов, городов республиканского значения в составе Республики Казахстан (местные налоги).

Следует отметить, что немаловажное значение в налоговой системе в настоящее время играют местные налоги сборы, поскольку они гарантируют финансовую поддержку важных для региона программ.

Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на подведомственной им территории. Местные налоги взимаются на всей территории Республики Казахстан.

Важное место в рассмотрении системы местного налогообложения занимает проблема межбюджетных отношений, то есть отношений, складывающихся между республиканским и местными территориальными бюджетами. Так, согласно Бюджетного Кодекса Республики Казахстан, межбюджетные отношения основываются на следующих принципах:

а) равенство бюджетов областей, городов республиканского значения, столицы во взаимоотношениях с республиканским бюджетом, бюджетов районов (городов областного значения) во взаимоотношениях с вышестоящим областным бюджетом;

б) эффективное распределение поступлений, учитывающее одновременное соблюдение следующих критериев их разграничения:

1) за нижестоящими бюджетами закрепляются налоговые и неналоговые поступления, имеющие стабильный характер, не зависящие от воздействия внешних факторов;

2) налоговые и неналоговые поступления, представляющие плату за услуги, оказанные государственными учреждениями, поступают в доход бюджета, из которого финансируются указанные услуги;

3) налоги, имеющие перераспределительный характер, а также неравномерное размещение налоговой базы, закрепляются за более высокими уровнями бюджетной системы;

4) при закреплении налогов и других обязательных платежей в бюджет предпочтение отдается тому уровню бюджета, который обеспечит наиболее высокую степень их собираемости;

5) налоги, взимаемые с налоговой базы, имеющей четкую территориальную привязку, закрепляются за местными бюджетами;

6) выравнивание уровней бюджетной обеспеченности административно-территориальных единиц Республики Казахстан;

в) обеспечение предоставления местными исполнительными органами одинакового уровня государственных услуг;

г) максимальные эффективность и результативность предоставления государственных услуг - закрепление государственных услуг за тем уровнем государственного управления, который может обеспечить наиболее эффективные и результативные производство и предоставление государственных услуг;

д) максимальное приближение уровня предоставления государственной услуги к ее получателям - передача исполнения услуг на возможно более низкий уровень бюджетной системы с целью лучшего учета потребностей их получателей и повышения качества государственных услуг;

е) ответственность каждого уровня бюджета за эффективное и целевое использование полученных официальных трансфертов и кредитов.

При этом взаимодействие республиканского и местных бюджетов регулируются следующим образом:

а) между республиканским и областным бюджетом, бюджетом города республиканского значения, столицы:

1) официальными трансфертами;

2) бюджетными кредитами;

б) между областным и районными (городов областного значения) бюджетами:

1) официальными трансфертами;

2) бюджетными кредитами;

3) нормативами распределения доходов.

Официальные трансферты подразделяются на трансферты общего характера, целевые текущие трансферты, целевые трансферты на развитие. При определении форм регулирования межбюджетных отношений учитываются налоговый потенциал каждого из уровней бюджетов, результаты оценки объективных бюджетных потребностей регионов, утвержденные натуральные нормы. Формы регулирования межбюджетных отношений устанавливаются в соответствии со среднесрочной фискальной политикой. Целевые трансферты и кредиты используются местными исполнительными органами только в соответствии с их целевым назначением.

Необходимо отметить, что на данный момент местное налогообложение в Казахстане построено на следующих принципах:

- принцип обязательности - то есть налогоплательщик обязан исполнять налоговые обязательства в соответствии с налоговым законодательством в полном объеме и в установленные сроки;

- принцип определенности - означает возможность установления в налоговом законодательстве всех оснований и порядка возникновения, исполнения и прекращения налоговых обязательств;

- принцип справедливости - налогообложение является всеобщим и обязательным. запрещается предоставление налоговых льгот индивидуального характера. При всей важности каждого из экономических принципов главным из них является именно этот принцип, однако понимается он по-разному. Проблема здесь заключается в том, что справедливость – категория прежде всего социальная, нравственно-этическая; в экономике же она является “чужеродным” элементом, понятием весьма относительным, субъективным по своей сути и поэтому далеко неоднозначным. Различные понятия о справедливости вызывают различные понятия экономической и налоговой справедливости.

В настоящее время в мировой налоговой теории имеются две основные точки зрения на справедливость налогов; остальные мнения обычно приближаются либо к той, либо к другой позиции. Первая состоит в том, что налоги должны строиться на основе вертикального и горизонтального равенства, т.е. должны быть равными для всех налогоплательщиков независимо от объема их доходов, условий их получения и каких-либо других факторов. Уровень налоговых ставок при этом должен быть минимальным (низким, насколько это возможно), льготы также должны быть сведены к минимуму, а в идеале – их не должно быть совсем. В соответствии с другой позицией, напротив, считается, что номинальный уровень налоговых ставок не имеет принципиального значения (он может быть весьма высоким). Налоги же должны содержать разветвленную сеть льгот и дифференциацию налоговых ставок в зависимости от уровня дохода. В данном случае провозглашаются принципы горизонтальной и вертикальной справедливости, соблюдение которых достигается путем выравнивания доходов налогоплательщиков. В соответствии с этими двумя позициями принцип справедливости формулируется в первом случае как принцип вертикального и горизонтального равенства налогов, основанный на пропорциональном обложении доходов при постоянной налоговой ставке, не зависящей от величины облагаемого дохода. Во втором случае принцип справедливости понимается как сочетание двух принципов: принципа вертикальной справедливости, в соответствии с которым субъекты, находящиеся в различных условиях, должны трактоваться налоговыми законами по-разному; принцип горизонтальной справедливости – субъекты, находящиеся в одинаковых условиях, должны трактоваться налоговыми законами одинаково. Реализация этого принципа достигается путем прогрессивного налогообложения, при котором налоговые ставки увеличиваются в зависимости от роста уровня облагаемого дохода налогоплательщика. Та и другая позиция в налоговой теории обосновываются достаточно аргументированно, поэтому каждая из них имеет право на существование. Если же обратиться к практике развитых стран, то налоговые системы строятся большей частью на принципах вертикальной и горизонтальной справедливости. Дифференциация ставок основных налогов - явление широко распространенное: как в прямой форме - в виде прогрессивных налоговых ставок в зависимости от уровня доходов (как, например, взимаются основные подоходные налоги в США), так и в скрытой - преимущественно через систему льгот, иногда в прямой и скрытой форме одновременно;

- принцип единства - налоговая система является единой на всей территории РК в отношении всех налогоплательщиков;

- принцип гласности.

В соответствии со статьей 49 Бюджетного Кодекса Республики Казахстан, к местным налогам и сборам относятся:

- индивидуальный подоходный налог по нормативам распределения доходов, установленным областным маслихатом;

- социальный налог по нормативам распределения доходов, установленным областным маслихатом;

- налог на имущество физических лиц, индивидуальных предпринимателей и юридических лиц;

- земельный налог;

- единый земельный налог;

- налог на транспортные средства с физических и юридических лиц;

- акцизы;

- плата за пользование земельными участками;

- сбор за государственную регистрацию индивидуальных предпринимателей;

- лицензионный сбор за право занятия отдельными видами деятельности;

- сбор за государственную регистрацию юридических лиц;

- сбор с аукционов;

- сбор за государственную регистрацию механических транспортных средств и прицепов;

- сбор за государственную регистрацию прав на недвижимое имущество и сделок с ним;

- плата за размещение наружной (визуальной) рекламы в полосе отвода автомобильных дорог общего пользования районного значения и в населенных пунктах;

- государственная пошлина, кроме консульского сбора и государственных пошлин, зачисляемых в республиканский бюджет.

Данные налоги взимаются на всей территории Казахстана. При этом конкретные ставки этих налогов, определяются законодательными и правовыми актами органов республиканского значения. Однако, например в земельном налоге допускается изменение базовых ставок налога по решению местных представительных органов.

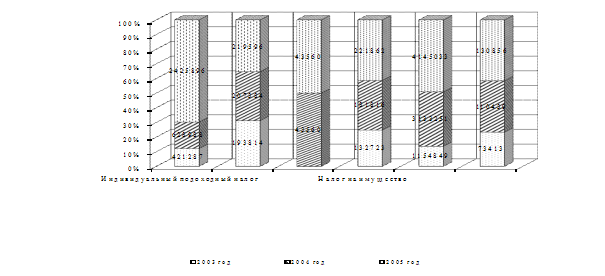

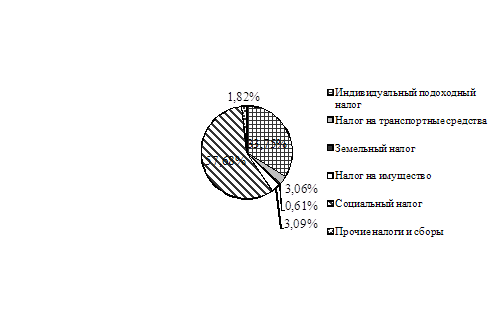

Из перечисленных выше налогов и сборов наибольшее значение в поступлениях местных бюджетов занимают индивидуальный подоходный налог, имущественный налог и налог на землю, акцизы.

В таблице 1 представлены данные по налоговым поступлениям местных налогов и сборов в бюджет по Павлодарской области по состоянию на 1.11.2006 года.

Таблица 1 - Налоговые поступления в местный бюджет по Павлодарской области

|

Наименование платежа |

Местный бюджет |

||

|

план |

факт |

% исполнения |

|

| 1 | 2 | 3 | 4 |

| Итого доходов, в том числе: | 26 531 367 | 26 779 752 | 100,9 |

| Hалоговые поступления | 24 386 028 | 24 824 942 | 101,8 |

| Индивидуальный подоходный налог | 5 165 158 | 5 092 212 | 98,6 |

Окончание таблицы 1

| 1 | 2 | 3 | 4 |

| Социальный налог | 8 892 289 | 8 943 841 | 100,6 |

| Налоги на собственность | 3 394 638 | 3 827 947 | 112,8 |

| Акцизы | 4 232 080 | 4 399 630 | 104,0 |

| Поступления за использование природных и других ресурсов | 2 429 347 | 2 250 066 | 92,6 |

| Сборы за ведение предпринимательской и профессиональной деятельности | 157 106 | 184 347 | 117,3 |

| Прочие налоги | 2 | 111 | 5 550,0 |

| Обязательные платежи, взимаемые за совершение юридически значимых действий и (или) выдачу документов уполномоченными на то государственными органами или должностными лицами | 115 408 | 126 786 | 109,9 |

| Неналоговые поступления | 155 940 | 187 478 | 120,2 |

Из данной таблицы видно, что налоговые поступления занимают большую часть доходов бюджета Павлодарской области (92,7 %). При этом наибольшую долю в налоговых поступлениях занимают индивидуальный подоходный налог (21,18 %) и социальный налог (36,46 %). Акцизы составляют 17,35 % , налоги на собственность - 13,9 %. Наименьший удельный вес приходится на платы и сборы, составляющие 0,47 % и 0,6 % соответственно. Следует отметить, что по всем налоговым поступлениям в местный бюджет наблюдается перевыполнение плана, и лишь по индивидуальному подоходному налогу план недовыполнен на 7,4 %.

Индивидуальный подоходный налог - наиболее традиционный налог, взимаемый на протяжении всего исторического развития отечественной и зарубежной экономики. В шестидесятые годы в нашей стране была предпринята попытка отменить этот налог, однако она не была реализована на практике.

Переход к рыночной экономике создает предпосылки для роста личных доходов граждан. В этих условиях должно применяться прогрессивное налогообложение, позволяющее по мере увеличения заработков граждан изымать у них в увеличенных размерах денежные средства, необходимые для проведения социальных программ. Делает это государство, главным образом, с помощью подоходного налога с физических лиц.

Основным нормативным актом, регулирующим взимание индивидуального подоходного налога с физических лиц является Налоговый Кодекс Республики Казахстан. В соответствии с ним плательщиками индивидуального подоходного налога являются физические лица, имеющие объекты обложения. Объектом налогообложения у физических лиц являются доходы, облагаемые и необлагаемые у источника выплаты. При налогообложении учитывается доход, за исключением необлагаемого, полученный как в денежной (национальной или иностранной валюте), так и натуральной форме. Доходы, полученные в натуральной форме, учитываются в составе дохода по государственным регулируемым ценам, а при их отсутствии - по свободным (рыночным) ценам на дату получения дохода. Доходы, полученные за пределами Республики Казахстан физическими лицами, имеющими постоянное местожительство в Казахстане, включаются в доходы, подлежащие налогообложению в Республике Казахстан.

К доходам, облагаемым у источника выплаты относятся:

- доходы работника;

- доход от разовых выплат;

- пенсионные выплаты из накопительных пенсионных фондов;

- доход в виде дивидендов, вознаграждений, выигрышей;

- стипендии;

- доход по договорам накопительного страхования.

Исчисление налога с доходов, облагаемых у источника выплаты осуществляют не сами плательщики, а налоговые агенты.

К доходам, не облагаемым у источника выплаты относится имущественный доход, доход индивидуального предпринимателя и доходы частных адвокатов и нотариусов. Физические лица, подлежащие налогообложению, обязаны:

- вести учет полученных ими в течение календарного года доходов и произведенных расходов, связанных с извлечением доходов;

- представлять в предусмотренных законом случаях налоговым органам декларацию и сведения, подтверждающие достоверность указанных в декларации данных;

- предъявлять предприятиям, учреждениям, организациям и налоговым органам документы, подтверждающие право на вычеты из дохода;

- своевременно и в полном размере вносить в бюджет причитающиеся к уплате суммы налога;

- выполнять другие обязанности, предусмотренные законодательными актами.

При определении дохода, подлежащего налогообложению, за каждый месяц вычету подлежит минимальный размер заработной платы. Затем налогооблагаемый доход облагается по ставке 10 %.

Подоходное обложение дополняется взиманием налога на имущество, который в условиях перехода к рынку выполняет не только фискальную роль, но и служит своеобразным психологическим фактором, влияющим на поведение плательщика, сознающего себя собственником. Налог на имущество позволяет мобилизовать в распоряжение государства денежные средства наиболее состоятельных граждан.

Плательщиками налогов на имущество являются юридические и физические лица, имеющие в собственности объекты, подлежащие налогообложению.

Объектами обложения налогами в соответствии с законом являются находящиеся в собственности юридических и физических лиц жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Имущественный налог уплачивается ежегодно по ставке, устанавливаемой Налоговым Кодексом в размере, 1 % для юридических лиц и по прогрессивной шкале от 0,05 - 0,5 % для физических лиц.

Следующим видом местных налогов, обеспечивающих наибольший объем поступлений в территориальные бюджеты являются акцизы. Ими облагаются товары, произведенные на территории Казахстана и импортируемые на территорию Казахстана по следующему перечню: все виды спирта, ликероводочные изделия, коньяк, вина, пиво, виноматериалы, табачные изделия, бензин (кроме авиационного), дизельное топливо, легковые автомашины и игорный бизнес. Плательщиками являются физические лица, производящие товары на территории Казахстана и осуществляющие игорный бизнес на территории республики (игорные дома, казино) и лица, ввозящие подакцизный товар на территорию Казахстана из других стран. Ставки акцизов утверждаются Правительством в процентах к стоимости товара или физическому объему в натуральном выражении.

Социальный налог также относится к местным налогам. Его плательщиками являются:

- индивидуальные предприниматели, за исключением осуществляющих расчеты с бюджетом на основе разового талона;

- частные нотариусы, адвокаты;

- юридические лица-резиденты Республики Казахстан;

- нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства. По решению юридического лица-резидента его структурные подразделения могут рассматриваться в качестве плательщиков социального налога.

Объектом налогообложения для плательщиков являются расходы работодателя, выплачиваемые работникам-резидентам в виде доходов, работникам-нерезидентам в виде доходов, а также доходы иностранного персонала, и выплаты физическим лицам (за исключением выплат индивидуальным предпринимателям, частным нотариусам и адвокатам) по договорам возмездного оказания услуг, за исключением выплат установленных в статье 144 Налогового Кодекса, а также:

- выплат, производимых за счет средств грантов, предоставляемых по линии государств, правительств государств и международных организаций;

- государственных премий, стипендий, учреждаемых Президентом Республики Казахстан, Правительством Республики Казахстан; денежных наград, присуждаемых за призовые места на спортивных соревнованиях, смотрах, конкурсах;

- компенсаций, выплачиваемых при расторжении индивидуального трудового договора в случаях ликвидации организации или прекращения деятельности работодателя, сокращения численности штата работников или при призыве работника на военную службу, в размерах, установленных законодательством Республики Казахстан; компенсаций, выплачиваемых работодателем работникам за неиспользованный трудовой отпуск;

- обязательных пенсионных взносов работников в накопительные пенсионные фонды в соответствии с законодательством Республики Казахстан.

Для индивидуальных предпринимателей и частных адвокатов и нотариусов объектом обложения социальным налогом является численность работников, включая самих плательщиков.

Ставки социального налога установлены в виде регрессивной шкалы. Индивидуальные предприниматели, за исключением применяющих специальные налоговые режимы, кроме специального налогового режима для отдельных видов деятельности, частные нотариусы, адвокаты уплачивают социальный налог в размере двух месячных расчетных показателей за себя и одного месячного расчетного показателя за каждого работника. Специализированные организации, в которых работают инвалиды с нарушениями опорно-двигательного аппарата, по потере слуха, речи, зрения уплачивают социальный налог по ставке 4,5 процента.

Земельный налог устанавливается на земли сельскохозяйственного назначения, земли промышленности, населенных пунктов. Принадлежность земель к той или иной категории устанавливается законодательным актом Республики Казахстан о земле. Плательщиками являются физические и юридические лица имеющие во владении или пользовании земельные участки. Базовые ставки земельного налога установлены по категории основного целевого назначения земель. Размер земельного налога определяется не по результатам хозяйственной деятельности землевладельца, а от качества, местоположения и водообеспечения земельного участка. Налоговой базой для определения земельного налога является площадь земельного участка. Базовые ставки земельного налога на земли сельскохозяйственного назначения устанавливаются в расчете на 1 гектар и дифференцируются по качеству почв. На земли степной и сухостепной зон равнинных территорий с черноземами обыкновенными и южными, темно-каштановыми и каштановыми почвами, а также предгорных территорий с сероземами темными (серо-коричневыми), каштановыми (коричневыми) и черноземами предгорными устанавливаются следующие базовые налоговые ставки земельного налога пропорционально баллам бонитета.

К числу местных налогов на собственность относится налог на транспортные средства. Его плательщиками являются физические лица, имеющие объекты обложения на праве собственности, и юридические лица, их структурные подразделения, имеющие объекты обложения на праве собственности, хозяйственного ведения или оперативного управления. Объектами налогообложения являются транспортные средства, за исключением прицепов, подлежащие государственной регистрации и (или) состоящие на учете в Республике Казахстан. Не являются объектами налогообложения: карьерные автосамосвалы грузоподъемностью 40 тонн и выше; специализированные медицинские транспортные средства.

Исчисление налога производится по ставкам, установленным в месячных расчетных показателях. Причем ставки дифференцируются в зависимости от вида транспортных средств. Например, по легковым автомобилям ставки устанавливаются в зависимости от объема двигателя, по автобусам - от количества посадочных мест.

Таким образом, налоги и сборы, мобилизуемые в территориальные бюджеты, обеспечивают финансирование следующих направлений:

- государственные услуги общего характера;

- оборона, общественный порядок, безопасность;

- образование;

- здравоохранение;

- социальная помощь и социальное обеспечение;

- жилищно-коммунальное хозяйство;

- культура, спорт, туризм и информационное пространство;

- сельское, водное, лесное хозяйство, особоохраняемые природные территории, охрана окружающей среды и животного мира, земельные отношения;

- транспорт и коммуникации;

- архитектурная, градостроительная и строительная деятельность;

- прочие направления.

Особое место среди представленных направлений занимают финансирование образования, здравоохранения, социальная помощь, регулирование экономической деятельности.

Так, в части образования средства местных бюджетов используются для приобретения и доставки учебников для государственных областных организаций образования; для финансирования дополнительного образования детей и юношества по спорту; начального, среднего профессионального образования; проведение школьных олимпиад областного масштаба; повышение квалификации и переподготовка кадров на местном уровне; обследование психического здоровья детей и подростков и оказание психолого - медико - педагогической консультативной помощи населению; реабилитация и социальная адаптация детей и подростков с проблемами в развитии.

Финансирование здравоохранения за счет налогов и сборов, мобилизованных в территориальные бюджеты включает в себя обеспечение гарантированного объема медицинской помощи, за исключением направлений, финансируемых из республиканского бюджета; обеспечение санитарно - эпидемиологического благополучия населения; приобретение вакцин, иммунобиологических и других медицинских препаратов в соответствии с законодательством Республики Казахстан; производство крови, ее компонентов и препаратов для местных организаций здравоохранения.

Кроме того, за счет средств местных бюджетов осуществляется социальное обеспечение сирот, детей, оставшихся без попечения родителей; социальное обеспечение престарелых и инвалидов, включая детей-инвалидов. Средства местных бюджетов позволяют стимулировать и поддерживать предпринимательскую деятельность в регионе. Из областных бюджетов также финансируются затраты на обеспечение деятельности государственных учреждений, включая переподготовку кадров и повышение квалификации работников указанных государственных учреждений; бюджетные инвестиционные проекты (программы) по различным направлениям.

Необходимо отметить, что важное значение в системе местного налогообложения занимает деятельность Налогового Комитета соответствующей территориальной единицы. Поскольку данная работа построена на данных по Павлодарской области, в частности по городу Экибастузу, определим роль Налогового Комитета по городу Экибастузу во взимании местных налогов и сборов.

Налоговый комитет по городу Экибастузу Налогового комитета Павлодарской области Республики Казахстан является государственным учреждением, уполномоченным на выполнение функций государственного управления и контроля в сфере обеспечения поступлений государственных доходов. Комитет в своей деятельности руководствуется Конституцией Республики Казахстан, Кодексом Республики Казахстан "О налогах и других обязательных платежах в бюджет", законами Республики Казахстан, актами Президента и Правительства Республики Казахстан, Положениями о Налоговом комитете Министерства финансов Республики Казахстан и о налоговом комитете по Павлодарской области Налогового комитета Министерства финансов Республики Казахстан.

Комитет организует свою работу на основе текущих и перспективных планов.

В числе основных задач налогового комитета, касающихся сбора местных налогов и сборов, можно выделить следующие:

- осуществление налогового контроля за исполнением налогоплательщиками своих обязательств;

- осуществление контроля на территории области за соблюдением законодательства, предусматривающего полноту поступлений налогов и других обязательных платежей в бюджет;

- ведение учета налогоплательщиков, объектов налогообложения и объектов, связанных с налогообложением;

- осуществление государственного контроля при применении трансфертных цен;

- осуществление работы по принудительному взысканию налоговой задолженности.

При осуществлении данных задач Комитет имеет право осуществлять налоговый контроль, производить у налогоплательщика проверки денежных документов, бухгалтерских книг, отчетов и смет, наличия денег, ценных бумаг, расчетов, деклараций и иных документов, связанных с исполнением налоговых обязательств, соблюдением требований, установленных законодательными актами Республики Казахстан; требовать от налогоплательщика представления документов по исчислению и уплате налогов и других обязательных платежей в бюджет по установленным формам, пояснений к их заполнению, а также документов, подтверждающих правильность исчисления и своевременность уплаты налогов; получать от налогоплательщиков информацию в виде электронных документов; налагать административные взыскания.

Комитет состоит из структурных подразделений, обеспечивающих его деятельность. Такая функция Комитета, как налоговое администрирование, в большей степени реализуется при помощи таких отделов, как отдел информационного обеспечения, отдел регистрации, отдел взимания, отдел непроизводственных платежей, отдел аудита физических лиц, отдел аудита юридических лиц.

Следует отметить, что требования к налоговым органам сейчас изменились. Согласно прежней идеологии налоговик выступал в роли "государственного контролера" правильности, полноты и своевременности уплаты налогов и сборов. Сейчас же налоговая служба становится, скажем так, сервисной службой, задача которой - помочь налогоплательщикам вовремя и в соответствии с законодательством внести платежи в бюджет.

С принятием Налогового кодекса в республике началась автоматизация процесса налогового администрирования. Информационные технологии (ИТ), внедряемые в рамках этого процесса, направлены на формирование системы электронной налоговой отчетности. Автоматизация позволяет лучше контролировать различные данные, например, следить за реестром налогоплательщиков и вовремя условно исключить из него тех, кто отвечает признакам бездействующего юридического лица [14].

В Налоговом комитете пришли к пониманию того, что информационные технологии должны стать необходимым рабочим инструментом налоговых инспекторов. Для этого информационные технологии должны создаваться с учетом целей и задач налогового администрирования, тенденции развития законодательства. Сотрудники подразделений Налогового комитета, налоговые инспекторы обязаны понимать в детализации суть и содержание информационных технологий. Для того, чтобы автоматизация стала необходимым инструментом налогового администрирования и результаты работы информационных систем действительно приносили пользу, в налоговом комитете третий год работают так называемые рабочие комиссии по разработке и внедрению информационных систем налогового администрирования: ИНИС, ИС НДС, ЭФНО, ИСИД, СГДС, ИС МОП, ЭКНА, РниОН. Членами комиссий являются сотрудники профильных управлений Налогового комитета, представители компаний - разработчиков программного обеспечения. На заседаниях рабочих комиссий обсуждаются и решаются все стратегические и методологические вопросы ИТ налогового администрирования. Сегодня системы уже работают. Однако пользователям - налогоплательщикам и налоговым инспекторам, требуется, чтобы ИТ - механизмы поддержки и функционирования информационных систем работали как часы, обслуживая всех пользователей с надлежащим качеством и при оптимальных затратах.

В 2005 году налоговый комитет МФ РК по городу Экибастузу обеспечил исполнение прогноза по всем налогам и доходам в бюджет на 104 %, то есть при плане 4,9 млрд. тенге поступило 5,1 млрд. тенге, в том числе в городской бюджет при прогнозе 2,2 млрд.тенге фактически поступило 2,3 млрд. тенге, или на 105 %.

За 12 месяцев 2005 года налоговым комитетом по г. Экибастузу произведено 859 документальных проверок юридических лиц, в том числе 111 комплексных проверок (из них на ликвидацию 48), 37 тематических проверок (в том числе 20 проверок по вопросу правильности исчисления и своевременности перечисления косвенных налогов в бюджет) 1 проверка произведена в ГУ «Центр по выдаче разовых талонов» по вопросу своевременности перечисления сборов.

По результатам налоговых проверок доначислено налогов и других платежей в бюджет 1744239,1 тыс. тенге из них по комплексным проверкам – 1471508,0 тыс. тенге, по тематическим – 272970,9 тыс. тенге.

Взыскано в бюджет за текущий год по результатам документальных проверок 288922,6 тыс. тенге. Задолженность по доначисленным суммам на конец отчетного периода составила 1455316,5 тыс. тенге. Процент взыскания составил 16,6 %.

Наиболее характерными нарушениями являются:

- по ИПН с доходов, не облагаемых у источника выплаты - нарушение ст.152 Кодекса РК «О налогах…», то есть необоснованное завышение вычетов;

- по ИПН с доходов, облагаемых у источника выплаты - нарушение ст.149 Налогового Кодекса РК , то есть неудержание ИПН с доходов, облагаемых у источника выплаты;

- по налогу на имущество - нарушение ст.351 п.2 Налогового Кодекса РК, то есть неполное начисление налога на имущество по основным средствам;

- по социальному налогу - нарушение ст.104-9 п.5 НК РК, то есть неполное начисление социального налога от полученного дохода индивидуальных предпринимателей.

По состоянию на 01.01.2006 года недоимка по налогам и платежам в бюджет по г. Экибастузу составила 5845627 тыс. тенге, в том числе в республиканский бюджет 4211242 тыс. тенге, в местный бюджет 1634385 тыс. тенге.

Основную долю недоимки по г.Экибастузу 95,9 % или 5604898,3 тыс. тенге составляет недоимка таких крупных неплатежеспособных и проблемных предприятий, как:

- ТОО разрез Северный -3728252,2 тыс. тенге,

- АО ЭЭЦ -1786212,3 тыс. тенге,

- ПФ РГП «Канал-Караганда» им.К.Сатпаева-90433,8 тыс. тенге.

В налоговом комитете стоят на учете по налогу на имущество и земельному налогу 45957 налогоплательщиков, из них льготников – 9342 налогоплательщика.

По налогу на имущество физических лиц при прогнозе 8400,0 тыс. тенге поступило 8607,0 тыс. тенге, что составило 102 %. По налогу на транспорт физических лиц при прогнозе 35526,0 тыс. тенге поступило 35983 тыс. тенге, то есть 101 %.

Привлечено к административной ответственности 26 налогоплательщиков за несвоевременную уплату налога на имущество и земельного налога и налога на транспорт физических лиц. Направлено в суд 6 заявлений о вынесении судебного приказа по взысканию задолженности по налогу на имущество и земельному налогу на сумму 12,8 тыс. тенге, из них рассмотрено судом и вынесено 6 судебных приказов о взыскании задолженности на сумму 12,8 тыс. тенге. Также в суд направлено 11 заявлений на вынесение судебных приказов по взысканию задолженности по налогу на транспорт с физических лиц на общую сумму 138,6 тыс. тенге, в результате рассмотрения вынесено 11 судебных приказов на сумму 138,6 тыс. тенге. Принято 2695 деклараций по подоходному налогу, предназначенных для декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих.

Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование предпринимательства, содержание образовательной сферы, финансирование здравоохранения, оказание социальной помощи и так далее.

1.2 Взаимосвязь налоговой политики с социальными аспектами жизнедеятельности людей

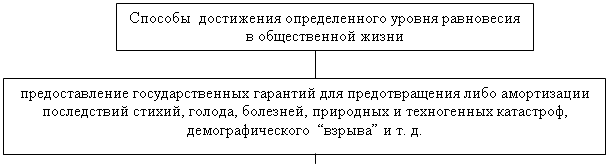

Двадцатый век показал, что одним из основных направлений внутренней политики любого государства выступает социальная политика. Важнейшей задачей социальной политики является достижение определенного уровня равновесия в общественной жизни способами показанными на рисунке 1.

|

|||

|

Рисунок 1 - Способы достижения равновесия в общественной жизни

Социальная сфера, в рамках которой удовлетворяются прямые жизненные потребности членов общества, охватывает многие стороны человеческого бытия. Ключевым моментом её развития является повышение жизненного уровня людей. При обосновании перспектив социального развития и повышения народного благосостояния следует исходить из приоритета социальных процессов в общественном воспроизводстве. Центр тяжести переносится с достижения целевых показателей доходов, потребления, обеспеченности теми или иными благами на создание адекватных современному этапу социальных механизмов общественного воспроизводства. Переориентация социальной политики с обеспечения определенного уровня благосостояния на выполнение конструктивных воспроизводственных функций усиливает социальную направленность развития производства. Данная тактика позволяет поставить уровень и динамику благосостояния и объёма потребительских ресурсов в зависимость от утверждения принципов распределения, социальной справедливости, создание лучших возможностей для развития и реализации способностей личности. Ключевой проблемой социального развития в этой связи является обеспечение ориентации всех структурных звеньев системы управления экономикой на приоритет социальных критериев эффективности.

Система хозяйствования и соответствующая экономическая политика, способствующие процессу развития предпринимательской деятельности и создающие тем самым дополнительные рабочие места, ведут к увеличению производства и соответственно к более высоким доходам, повышению уровня потребления. В идеальном случае вследствие полной занятости, стабильности цен для каждого желающего и способного работать создаются условия, которые позволяют ему на основе своих дифференцированных доходов, зависящих от производительности, удовлетворять потребности, а также заботиться старости. Малообеспеченным и социально незащищённым группам, которые не в состоянии получать самостоятельно доход, необходима поддержка и помощь общества, в том числе со стороны государственных структур. Социально ориентированное общество несёт ответственность за более слабых своих представителей.

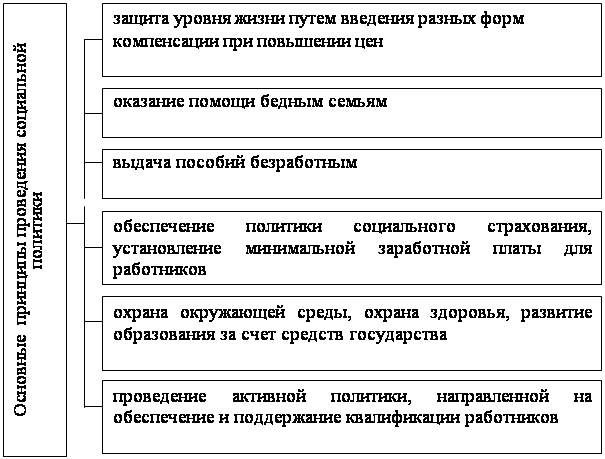

Социальная политика Республики Казахстан сосредоточена на проблеме повышения благосостояния граждан. Основные принципы проведения социальной политики представлены на рисунке 2.

Рисунок 2 - Основные принципы проведения социальной политики

Перед государством при разработке социальной политики встает вопрос о социальных приоритетах, т. е. основные социальных задачах, которые требуют немедленного, первоочередного решения. Определенной формой политической деятельности является социальная политика, которая направлена на удовлетворение потребностей общества и включает в себя в качестве подсистем: политику доходов, в том числе заработной платы; политику социальной защиты нетрудоспособных; политику занятости; политику в социальной сфере, а также налоговую политику.

Проводимая государством налоговая политика, является одним из основных элементов социально-экономической политики. Только налоговая политика определяет объем и структуру расходов государственного бюджета, затем - уточняет и устанавливает налоги, их ставки и льготы, вводит новые платежи, отменяет старые. Налоговая политика осуществляется государством посредством комплекса мер в области налогового регулирования.

Налоговой политике необходимо обеспечить поступление денежных средств в государственный бюджет в целях реализации государством социальных, политических, экономических программ [10].

Уже доказано, что именно предприниматели реагируют на изменение рыночной конъюнктуры, объединяют ресурсы, людей и простаивающие мощности. Именно малый и средний бизнес - самый надежный источник поступления налогов в бюджет, в среднем он дает от 10 до 30 % бюджета городов и регионов Казахстана.

Государство не может существовать, не проводя эффективной налоговой политики. Развитие эффективной налоговой политики Республики Казахстан является одной из основных проблем современного государства, разработка которой требует решения очень сложных задач. Государство стремится любым путем и любыми способами, как можно более максимально пополнить свой бюджет. Государственный бюджет, являясь основным планом в области финансов, главным средством аккумулирования денежных ресурсов, дает политической власти возможность реально осуществлять властные полномочия, а государству – реальную политическую и экономическую власть.

Участие государства в проведении налоговой политики, в регулировании экономики осуществляется с помощью налоговых инструментов, таких, как ставка налога, налоговая льгота, налоговая база и др. От результатов проводимой государством налоговой политики зависит и то, какие изменения необходимо внести государству в свою экономическую политику.

Очень большое количество налогов и их высокие ставки приводят не только к сокращению объема поступлений денежных ресурсов в бюджет государства, но и к снижению активного стимула трудовой, а также предпринимательской деятельности. Т.е. необходимо проводить такую налоговую политику, которая соединяла бы интересы государства и граждан. Налоговой политикой учитываются политические, экономические, а также социальные потребности населения, поэтому гражданин республики должен помнить о своих обязанностях внесения обязательных платежей в бюджет государства, которые предусмотрены Налоговым кодексом Республики Казахстан, так как налог является основным источником формирования государственного бюджета [11].

С введением нового Налогового кодекса утверждается новая налоговая политика государства. Налоговый кодекс необходимо строить на принципах справедливости, удобства и стабильности.

Эффективность налоговой политики определяется использованием модели налоговой системы, которая должна соответствовать реалиям и условиям нашего государства.

Государство реализует ряд возложенных на него функций: политические, экономические и социальные. Одной из основных функций является социальная защита населения.

Политика социальной защиты населения включает систему политических, социальных и экономических мероприятий по поддержанию, улучшению и обеспечению жизнедеятельности нуждающихся в помощи нетрудоспособных и бедных слоев населения. Основная тяжесть социальной защиты населения ложится на государство. В любом государстве имеется система социальных институтов, которые обеспечивают социальную защиту. Ими и являются государство, профсоюзы. В выполнении функций социальной защиты огромную роль играют благотворительные организации, фонды, страховые компании.

Государство должно гарантировать право на такой уровень жизни, который будет учитывать обеспечение населения медицинским обслуживанием, жилищем, правом на социальное обеспечение на случай безработицы, инвалидности, старости и др. Социальное обеспечение и защита осуществляются в виде пенсий, пособий, а также предоставления материальной помощи безработным.

В системе социальной защиты населения в Республике Казахстан важным элементом выступает социальное страхование, куда входит пенсионное обеспечение. На Западе медицинское и пенсионное страхование осуществляется путем удержания в одинаковом размере от дохода и заработной платы. В Японии на социальное страхование отчисляют 7 % от средней заработной платы работника; в США удерживают 7,5 %; в Швеции формирование социальных фондов полностью происходит за счет государства. У нас в Казахстане в пенсионный фонд удерживается 10 % от заработной платы работника.

Мера социальности бюджетной системы государства определяется масштабностью финансируемых социальных программ и долей налоговых изъятий. Налоговые изъятия ограничиваются реально возможными верхними границами налогообложения, которые не безграничны, поскольку угнетающе действуют на производство. Государственные расходы необходимо приспосабливать к уровню бюджетных доходов государства.

В Казахстане социальная политика с момента обретения независимости значительно изменилась. В июле 2001 г. был принят закон “О государственной адресной социальной помощи” [12]. Главным принципом оказания адресной социальной помощи является ее предоставление в виде денежных выплат.

Чтобы решить проблемы социальной защиты и справедливости, государству необходимо создать устойчивую, надежную, управляемую, социально справедливую и достаточно гибкую систему пенсионного обеспечения, которая включает в себя элементы обязательного и добровольного, государственного и государством контролируемого пенсионного обеспечения. Соответственно, при этом государству, в первую очередь, необходимо создать эффективную и стабильную налоговую политику, чтобы государство могло максимально пополнять свой бюджет для осуществления социальной политики.

С каждым днем вопросы налоговой политики в республике приобретают все более выраженный политический и социальный характер. Содержание и цели налоговой политики обусловлены социально-экономическим строем общества, общей направленностью экономической политики, а также конкретными методами налоговой политики, которые зависят от тех целей, которых стремится достичь государство, проводя указанную политику.

Политика уменьшения налогов - это, с одной стороны стремление граждан избежать налога, а, с другой - стремления государства не допустить сокращения поступлений налоговых сумм в бюджет. Стремление граждан не платить налоги или платить их в малом размере, существовало, существует и будет существовать до тех пор, пока будет существовать государство, и налоги будут являться основным источником формирования государственного бюджета. Политика уменьшения налогов – это действия граждан, которые избегают уплаты налогов или стремятся уменьшить выплаты в бюджет государства. При политике уменьшении налогов действия граждан можно характеризовать следующими признаками:

- активные, волевые и осознанные действия;

- действия, направленные на снижение размера сумм налога.

При политике уменьшения налогов граждане действуют целенаправленно, предпринимают определенные действия, в результате происходит экономия налогов. Граждане должны заранее осознавать характер своих действий, желая наступления определенного результата и сознательно допуская его.

Массовое уклонение от уплаты налогов, а также проблема криминогенности в налоговой сфере во всех странах всегда актуальна. Причин, подталкивающих предпринимателей к уклонению от уплаты налогов, очень много. Основной причиной налоговой преступности является нравственно-психологическое состояние граждан, которое характеризуется негативным отношением к налоговой системе государства, низким уровнем правовой культуры, а также корыстной мотивацией.

Политика уменьшения налогов представляет собой методы и действия налогоплательщика по налоговой минимизации. Их можно подразделить на две категории.

К первой категории политики налоговой минимизации относятся: незаконное уменьшение налогов; уклонение от уплаты налогов; некриминальное и криминальное уклонение от уплаты налогов.

При некриминальном уклонении от уплаты налогов действия граждан направлены на избежание или снижение налоговых выплат в бюджет в результате нарушения налоговой ответственности. При криминальном уклонении от уплаты налогов гражданами совершаются противозаконные действия, направленные на избежание налога или снижение его размера, которые нарушают нормы налогового и уголовного законодательства.

Вторая категория - законное уменьшение налогов или политика налоговой оптимизации, т. е. уменьшение размера налоговых обязательств через целенаправленные правомерные действия плательщика, которые включают в себя использование предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. Также, это деятельность предприятий, при которой налоги сводятся к минимуму законно, без нарушения норм налогового и уголовного законодательства.

Так например, в соответствии с Налоговым кодексом при определении налогооблагаемого дохода страховые премии, подлежащие уплате (уплаченные) страхователем по договорам страхования, за исключением страховых премий по договорам накопительного страхования, подлежат вычету по классам страхования в установленных пределах.

Кроме того, льготные условия налогообложения применяются для предприятий которые осуществляют свою деятельность в социальной сфере и получают доход от следующих видов деятельности:

- оказание медицинских услуг, за исключением косметологических;

- оказание слуг в сфере дошкольного образования; начального среднего, среднего высшего, высшего и послевузовсокого профессионального образования; переподготовки и повышения квалификации, осуществляемых по соответствующим лицензиям на право ведения данных видов деятельности;

- деятельность в сфере науки, спорта (кроме спортивно - зрелищных мероприятий коммерческого характера), культуры (за исключением шоу - бизнеса), оказание услуг по сохранению исторического и культурного наследия, архивных ценностей, а также в области социальной защиты и социального обеспечения детей, престарелых и инвалидов;

- библиотечное обслуживание.

В отличие от первой, при данной категории не нарушаются законные интересы бюджета. Следовательно, отсюда вытекает главное отличие политики налоговой оптимизации от политики уклонения от налогов - граждане, не нарушая закон, используют разрешенные законодательством способы уменьшения налоговых платежей. Таким образом, действия плательщика не относится к преступлению или правонарушению, следовательно, не влекут за собой неблагоприятных последствий, таких, как доначисление налогов, взыскание пени и налоговых санкций. Налоги нужно не только минимизировать, нужна и оптимизация налогов.

Незаконное уменьшение налогов, или уклонение от них, влечет последствия для государства. При этом государственный бюджет недополучает причитающиеся ему средства, следовательно, ему приходиться ограничивать расходы. Вследствие этого, приостанавливается реализация некоторых государственных программ, выплата заработной платы работникам бюджетной сферы, пенсий, пособий [13].

Политические причины подталкивают граждан к уклонению от уплаты налогов тогда, когда налоги начинают использоваться государством не только для покрытия своих расходов, или обеспечения своего функционирования, но и как инструмент социальной или экономической политики, что случается довольно часто. Таким образом необходимо обеспечить своевременное поступление платежей в бюджет, а также справедливое их перераспределение. Только в этом случае государство может своевременно выплачивать пенсии, пособия, а также оказывать материальную помощь безработным.

Важной задачей налоговой политики является преодоление социальной ущербности рыночной экономики. “Общество, в котором небольшая группа богатых сильно оторвана от большой группы бедных людей, - констатирует Президент в своем послании народу Казахстана, – никогда не выживет и не будет процветать” [14].

Разрабатывая конкретные направления налоговой политики, государство должно обеспечить решение следующих основных задач:

- социальные задачи по обеспечению занятости, стимулированию роста доходов и уровня жизни населения, перераспределение национального дохода в интересах наименее защищенных слоев населения;

- задачи оптимизации налоговых изъятий, то есть достижение паритета между общественными, корпоративными и личными интересами в области налогообложения.

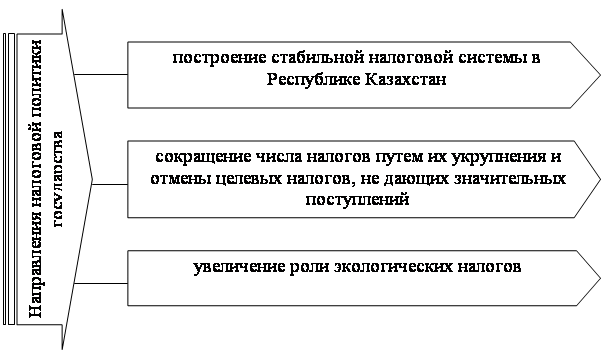

Основные направления налоговой политики государства показаны на рисунке 5.

Рисунок 5 - Основные направления налоговой политики

Основными направлениями налоговой политики государства являются: построение стабильной налоговой системы в Республике Казахстан; сокращение числа налогов путем отмены видов налогов, не дающих значительных поступлений в бюджет государства, или их укрупнения; облегчение налогового бремени производителей продукции и устранение двойного налогообложения.

Социальные возможности бюджета не безграничны и определяются мерой налоговых изъятий, чрезмерность которой угнетающе действует на производство. Как отмечалось выше, в настоящее время разумнее ставить вопрос не об увеличении социальных расходов, а о более рациональном использовании собираемых налогов в целях максимизации получаемого социального эффекта и достижения приемлемых социальных стандартов. Очень тяжело создать справедливую налоговую систему, т. е. обеспечить справедливое внесение с платы всеми, кто пользуется благами общественных товаров и услуг. Практически ни одно государство еще не смогло добиться точного, справедливого и рационального распределения денежных ресурсов из государственного бюджета.

Справедливость и гласность в налоговой политике являются очень важными при информировании населения о том, куда, зачем и на какие цели расходуются налоги. Каждый гражданин государства вправе это знать.

Идеальная налоговая политика является мечтой любого государства и общества, которую пока еще никто не достиг. К этой цели человеческая цивилизация идет уже столетия, и впереди у нас еще очень долгий путь. В конечном итоге закрепление в налоговом законодательстве принципа справедливого налогообложения не только позволит сделать налоговую систему эффективной, но и будет способствовать установлению налоговой дисциплины и воспитанию цивилизованного и добросовестного гражданина [15].

1.3 Зарубежный опыт организации механизма местного налогообложения

Развитие японской экономики в последнюю четверть двадцатого века характеризуется интенсивной структурной перестройкой. Главные направления перестройки - это автоматизация производства и ресурсосбережения, развитие новых наукоемких отраслей и производств, подготовка квалифицированных кадров, совершенствование управленческо - организационных структур.

Основными источниками финансирования данных направлений является система налогообложения. Так, доходная часть бюджета Японии состоит из налоговых и неналоговых поступлений. По сравнению с другими странами доля неналоговых поступлений в Японии достаточно высока. Сюда входят доходы от арендной платы, продажи земельных участков и другой недвижимости, пени, штрафы, доходы от лотерей, займы и т.п.

Налоговая система Японии характеризуется множественностью налогов. Их имеет право взимать каждый орган территориального управления. Но все налоги страны зафиксированы в законодательных актах. Всего государственных налогов в Японии двадцать пять. Налоги взимаются прямые и косвенные. Основу бюджета составляют прямые налоги.

В Японии всего насчитывается 47 префектур, объединяющих 3045 городов, поселков, районов, каждый из которых имеет самостоятельный бюджет. [10; с.56]

В 2004 году общие доходы местных органов управления составили 80,41 трлн иен. Из них собственные налоговые поступления составили 33,45 трлн иен, или 41,6 % доходной части местных бюджетов; 14,33 трлн иен, или 17,8 %, дали отчисления от общегосударственных налогов; 10,65 трлн иен, или 13,2 %, составили дотации государства на осуществление общенациональных мероприятий; остальные 21,98 трлн иен, или 27,3 % доходов местных бюджетов - это неналоговые поступления, включая займы. [12; с.58].

В Японии местные налоги не доминируют в местных бюджетах, составляя меньше половины их доходной части. Это отличает японскую налоговую систему от северо - американской, где местные налоги превышают 2/3 бюджета муниципалитетов.[7; с.296].

Закон о местных налогах определяет их виды и предельные ставки, в остальном управление ведется местными органами власти. Всего в стране 30 местных налогов.

В местных налогах решающая роль принадлежит прямым налогам: в 2003 году на них приходилось 79 %, в 2004 году - 87,5 % [7; с.297].

Юридические лица уплачивают префектурный подоходный налог в размере 12,3 % от государственного, что дает ставку 1,67 % от прибыли и городской (поселковый, районный) подоходный налог в размере 12,3 % от государственного, или 4,12 % от прибыли. Кроме того, прибыль служит источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектур; его ставка 10,71 %. [12; с.57]

Физические лица уплачивают подоходный префектурный налог по ставкам 5, 10, 15 % в зависимости от суммы дохода. Кроме этого существуют местные подоходные налоги. Сверх этого каждый гражданин Японии независимо от величины дохода уплачивает налог на жителя в сумме 3200 иен в год. [12; с.57]

К прямым налогам относятся и некоторые местные имущественные налоги. Налог на имущество уплачивают и юридические, и физические лица по ставке 1,4 % от стоимости имущества. Переоценка имущества производится один раз в три года. В объект налогообложения входят: все недвижимое имущество, земля, проценты по банковским депозитам.[12; с.57] При приобретении или продаже имущества, то есть в момент перехода собственности от одного владельца к другому, также уплачиваются налоги.

Из местных косвенных налогов следует отметить налог на табак, бензин, на рестораны и бары, на потребление электричества и газа.

Таким образом, за счет средств местных органов власти в Японии финансируется развитие производственной инфраструктуры, мероприятия, связанные с ликвидацией последствий стихийных бедствий. Кроме того, через местные бюджеты проводятся расходы на подготовку рабочей силы, выплату различных пособий, пенсий. Значительная часть бюджетных средств расходуется на содержание местных органов власти, в том числе полиции, органов суда и прокуратуры.

В последние года происходит постоянный рост и доходной, и расходной части местных бюджетов Японии, причем рост доходов опережает рост расходов. Местные бюджеты в Японии сводятся без дефицита. Кроме общего баланса года учитывается реальный баланс, который рассчитывается путем исключения из общего баланса остатка финансовых ресурсов предыдущего года. Изучая расходы местных органов власти, необходимо отметить, что их удельный вес в ВНП значительно больше удельного веса в ВНП расходов центрального правительства.

В последние годы в Японии была провозглашена политика снижения налогового бремени. Бремя государственных и местных налогов уменьшилось с 21,9 % ВВП в 2000 - 2001 году до 18,0 % в 2003 - 2004 году.

В ходе реформы структуры финансов, которая началась в Японии с 1997 года, происходит пересмотр налогообложения, чтобы “снизить бремя работающего поколения и разделить его со всеми членами общества. Правительство обещает при этом принять необходимые меры. чтобы не допустить большого воздействия налоговой реформы на лиц с низкими доходами в возрасте старше 65 лет.

2. Оценка системы местного налогообложения на примере ГКП «Экибастузкоммунсервис» акимата города Экибастуза

2.1 Характеристика и экспресс анализ деятельности ГКП «Экибастузкоммунсервис» акимата города Экибастуза

Экибастузский регион - это угольно-энергетический центр Казахстана, обладающий большими экономическими ресурсами. Мощные хозяйствующие субъекты региона с большим фискальным потенциалом обеспечивает для региона необходимую налоговую базу.

Государственное коммунальное предприятие «Экибастузкоммунсервис» акимата города Экибастуза создано на основании постановления акимата Павлодарской области от 15 января 2003 года № 1/1 «О создании государственного коммунального предприятия «Экибастузкоммунсервис» акимата города Экибастуза.

ГКП «Экибастузкоммунсервис» акимата города Экибастуза создано в форме государственного коммунального предприятия, основанное на праве хозяйственного ведения, и в своей деятельности руководствуется Законами Республики Казахстан, Указами Президента Республики Казахстан, иными нормативными правовыми актами и настоящим Уставом.

Уполномоченным органом Предприятия является акимат города Экибастуза. Органом государственного управления предприятия является ГУ «Отдел жилищно-коммунального хозяйства, пассажирского транспорта и автомобильных дорог акимата города Экибастуза».

Основной целью деятельности предприятия является осуществление производственно хозяйственной деятельности в области охраны окружающей среды.

Предметом деятельности предприятия является проведение работ, определяемых потребителями города, по содержанию, озеленению, ремонту и строительству объектов коммунального хозяйства и благоустройства, которые непосредственно влияют на качество окружающей среды, а также тех работ, которые недостаточно охвачены частным сектором экономики.

Предприятие осуществляет следующие виды деятельности:

- производство работ по санитарной очистке городских земель общего пользования (улицы, скверы, площади, парки);

- производство работ по сбору, утилизации переработке промышленных и бытовых отходов, содержание и эксплуатации городских полигонов твердо бытовых отходов (свалок);

- производство работ по содержанию систем городских поливочных водопроводов и других коммунальных инженерных сооружений;

- производство работ по содержанию и благоустройству объектов городского хозяйства города Экибастуза, а именно: парков, скверов, пляжей и других зон отдыха;

- производство работ по содержанию, ремонту, строительству и реконструкции зданий, сооружении и инженерных объектов коммунального хозяйства (путепроводов и других);

- содержание, ремонт и реконструкция мемориальных комплексов, других памятников и малых архитектурных форм, имеющих историческое и культурное значение, а также недействующих кладбищ;

- производство аварийно-восстановленных работ на объектах коммунальной собственности и жилого фонда (оказание услуг собственникам зданий и сооружений по ликвидации аварийных ситуаций на внутридомовых инженерных сетях);

- оказание платных услуг юридическим и физическим лицам- производство работ и предоставление услуг в соответствии с предметом и видами деятельности, закрепленными уставом.

Орган государственного управления предприятием имеет следующие полномочия:

- определение приоритетных направлении деятельности Предприятия;

- рассмотрение и утверждение текущих и перспективных планов хозяйственной деятельности предприятия, в том числе плановых финансовых показателей, периодичности и порядка их предоставления;

- контроль и анализ выполнения плановых показателей финансово-хозяйственной деятельности Предприятия с предоставлением соответствующего отчета в уполномоченный орган в установленные им сроки.

Органом предприятия как юридического лица является его Директор, подотчетный органу государственного управления. Орган государственного управления оформляет отношения с руководителем предприятия посредством заключения индивидуального трудового договора в соответствии с законодательством Республики Казахстан о труде.

Директор Предприятия несет персональную ответственность перед собственником и органом государственного управления за состояние дел на предприятии.

Имущество предприятия составляют основные фонды и оборотные средства, а также ценности, стоимость которых отражается в самостоятельном балансе Предприятия. Имущество предприятия принадлежит ему на праве хозяйственного ведения и формируется за счет:

- имущества, переданного ему собственником или Уполномоченным органом;

- денег и иного имущества, приобретенного в результате собственной деятельности;

- иных источников, не запрещенных законодательством

Предприятие в целом как имущественный комплекс признается недвижимостью и значится объектом права государственной коммунальной собственности.

Уставный капитал предприятия составляет 2 400 000 тенге. На данный момент среднесписочная численность постоянных работников ГКП «Экибастузкоммунсервис» акимата города Экибастуза составляет 134 человек, это выше чем в прошлом году на 28 работников.

Организационная структура предприятия приведена в приложении А. Финансовый отдел является самостоятельным структурным подразделением предприятия. Отдел подчиняется заместителю директора по финансам.

В своей работе отдел руководствуется действующим законодательством, постановлениями правительства, инструкциями по вопросам финансовой деятельности, приказами, указаниями заместителя директора по экономике и руководителя предприятия, планом работы и положением об отделе. Совместно с отделами экономики и планирования занимается обеспечением финансовыми ресурсами заданий по производству продукции, капитальному строительству, внедрению новой техники и других плановых затрат, а также изыскание резервов производства, увеличения прибыли и повышения рентабельности при обязательном выполнении финансовых обязательств перед бюджетом, банками и поставщиками, анализ текущей финансовой деятельности предприятия, принимает участие в осуществлении финансово хозяйственной деятельности предприятия. Проводит постоянный анализ и контроль за налоговым законодательством вместе с бухгалтерией предприятия, а также контроль за своевременностью уплаты налогов и других обязательных платежей в бюджет и во внебюджетные фонды, а также за задолженностью перед бюджетом и фондами.

Для анализа финансово-хозяйственной деятельности, контроля за доходами предприятие осуществляет учет результатов своей деятельности, ведет бухгалтерскую и статистическую отчетность в установленном порядке.

Для более полной оценки деятельности предприятия проведем экспресс - анализ финансового состояния предприятия. Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа рассчитывают различные показатели и дополняют их методами, основанными на опыте и квалификации специалиста.

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Для этого проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

В рамках экспресс анализа проведена оценка имущественного положения фирмы, ликвидности его активов, оценка финансовой устойчивости, деловой активности и рентабельности.

Система показателей экспресс - анализа деятельности представлена в таблице Б.1.

По состоянию на 31 декабря 2005 года сумма хозяйственных средств, находящихся в распоряжении предприятия, составила 3 735 154 878 тенге, которые по сравнению с предыдущим периодом увеличились на 1,46 %. Данное изменение на 295,82 % обусловлено сокращением объема внеоборотных активов и на 395,8 % увеличением объема оборотных средств.

Структура совокупных активов характеризуется значительным превышением в их составе доли внеоборотных активов, которая в отчетном периоде по сравнению с предыдущим сократилась на 5,33 % и составила в 2005 году 68,64 %.

Приращение оборотных средств преимущественно было обусловлено ростом краткосрочной дебиторской задолженности, увеличившейся в 2005 году на 7,71 % и составившей в этом же периоде 25,51 % общей величины имущества предприятия.

Удельный вес внеоборотных активов соответственно уменьшился на 5,33 % и составил в 2005 году 68,64 %.

Увеличение имущества предприятия на 814,07 процентных пункта было обеспечено ростом собственных источников средств и на 4239,44 процентных пункта покрывалось сокращением обязательств предприятия.

Структура источников средств характеризуется преобладающим удельным весом собственных средств (62,52 %), причем их доля в общем объеме увеличилась по сравнению с предыдущим периодом на 10,99 %, что положительно характеризует деятельность предприятия.

Структура заемных средств в отчетном периоде претерпела ряд изменений: удельный вес доли долгосрочных обязательств сократился на 5,41 % и составил в 2005 году 34,42 %. В то же время доля кредиторской задолженности сократилась на 57,11 % достигнув в отчетном году 3,06 %.

Несмотря на увеличение суммы основных средств, следует отметить, что оборудование, здания, сооружения предприятия значительно изношены, о чем свидетельствует коэффициент износа основных средств, составивший на конец 2005 года 38,81 %. Причем, по сравнению с прошлым периодом, данный показатель вырос на 5,23 %, что является отрицательной тенденцией.

Значение коэффициента общего покрытия говорит о том, что в 2004 году предприятие смогло бы погасить лишь 43,26 % своих обязательств, как краткосрочных, так и долгосрочных за счет реализации всех своих оборотных активов. При этом, в 2005 году такая возможность значительно повысилась, в виду превышения текущих активов над текущими обязательствами более, чем в 10 раз.

Коэффициент абсолютной ликвидности свидетельствует о том, что в 2005 году предприятие не имело достаточно наиболее ликвидных активов, то есть денежных средств и краткосрочных финансовых инвестиций, для того, чтобы полностью оплатить свои краткосрочные обязательства. Данных средств было достаточно для оплаты лишь 0,42 % краткосрочной задолженности, что гораздо ниже нормативного значения (20 %). Причем по сравнению с прошлым периодом данный показатель снизился на 0,27 процентных пункта.

В 2005 и 2004 годы финансирование товарно - материальных запасов и расходов будущих периодов осуществлялось в полном объеме за счет собственных оборотных средств. Причем коэффициент маневренности собственных оборотных средств показывает, что в отчетном году лишь 0,05 % собственных оборотных и долгосрочных заемных средств были представлены в виде наличных денег.

Об относительно высоком удельном весе (62,52 %) собственных средств в общей сумме источников финансирования, свидетельствует коэффициент независимости, причем в отчетном году значение данного показателя увеличилось, что говорит об усилении автономности собственных средств компании. Коэффициент маневренности капитала показывает, что 44,55 % собственных средств в 2005 году использовалось для финансирования текущей деятельности, то есть вложена в оборотные средства. Причем по сравнению с предыдущим периодом данный показатель уменьшился на 17 %.

Коэффициент соотношения привлеченных и собственных средств свидетельствует о том, что на один тенге собственных средств компания привлекла 60 и 94 тиын заемных в отчетном и базисном периодах соответственно.

Согласно результатам оценки деловой активности ГКП "Экибастузкоммунсервис", следует отметить увеличение дохода от реализации готовой продукции в отчетном году по сравнению с базисным, составившем 83039000 тенге. Несмотря на такую положительную динамику, доход от основной деятельности до налогообложения снизился на 33896000 тенге. Фондоотдача составила 68,9 %.

Сокращение в 2005 году значения коэффициента оборачиваемости дебиторской задолженности свидетельствует об увеличении реализации продукции в кредит. При этом срок погашения дебиторской задолженности составил 211 дней, что на 57 дней больше, чем в прошлом периоде.

Положительный эффект на результаты деятельности предприятия в отчетном году оказало увеличение коэффициента оборачиваемости ТМЗ.

Сокращение продолжительности оборота кредиторской задолженности свидетельствует об увеличении покупок в кредит. В целом же операционный цикл составил 286 дней, что на 16 дней больше, чем в предыдущем периоде.

Чистый доход, полученный компанией в 2005 году увеличился на 1784000 и составил 89885000 тенге. При этом наблюдается отрицательная динамика таких показателей, как рентабельность продукции, рентабельность основной деятельности, собственного капитала. Это свидетельствует о снижении эффективности использования предприятием своих средств.

2.2 Анализ механизма исчисления местных налогов и сборов в Республике Казахстан

Прежде чем перейти к анализу налоговых обязательств ГКП «Экибастузкоммунсервис» хотелось бы обратить внимание на сам порядок исчисления и уплаты местных налогов. Как отмечалось ранее, в состав местных налогов входят индивидуальный подоходный налог, налог на землю, на имущество, на транспортные средства, социальный налог.

Порядок исчисления и уплаты индивидуального подоходного налога определяется статьями 141 - 204 Налогового Кодекса Республики Казахстан.

Объектами обложения индивидуальным подоходным налогом являются: доходы, облагаемые у источника выплаты; доходы, не облагаемые у источника выплаты.

К доходам, облагаемым у источника выплаты относятся:

- доход работника;

- доход от разовых выплат;

- пенсионные выплаты из накопительных пенсионных фондов;

- доход в виде дивидендов, вознаграждений, выигрышей;

- стипендии;

- доход по договорам накопительного страхования.

Доходом работника, облагаемым у источника выплаты, являются начисленные работодателем доходы, уменьшенные на сумму налоговых вычетов, предусмотренных настоящего Кодекса. К доходам работника относятся любые доходы, выплачиваемые работодателями в денежной или натуральной форме, включая доходы, предоставленные работодателем в виде материальных, социальных благ или иной материальной выгоды.