Курсовая работа: Источники финансирования предприятий

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………...3

1. УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ……………..8

2. УПРАВЛЕНИЕ ЗАЕМНЫМИ СРЕДСТВАМИ………………...22

3. УПРАВЛЕНИЕ КРАТКОСРОЧНЫМИ ИСТОЧНИКАМИ ФИНАНСИРОВАНИЯ……………………………………………...29

4. ФИНАНСОВЫЕ РЕШЕНИЯ В УСЛОВИЯХ ИНФЛЯЦИИ…..39

ЗАКЛЮЧЕНИЕ……………………………………………………...44

ГЛОССАРИЙ………………………………………………………..46

ЛИТЕРАТУРА………………………………………………………48

ВВЕДЕНИЕ

В финансах предприятия под внутренними и внешними источниками финансирования понимают соответственно собственные и привлеченные (заемные) средства. Известны различные классификации источников средств. Одна из возможных и наиболее общих группировок представлена на рис 1.

| Источники средств финансирования |

![]()

|

Источники средств краткосрочного назначения |

Авансированный капитал

|

![]()

|

Заемный капитал |

Собственный капитал |

Рис. 1. Структура источников средств предприятия

Основным элементом приведенной схемы является собственный капитал. Источниками собственных средств являются (рис 2.):

- уставный капитал (средства от продажи акций и паевые взносы участников);

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

|

Собственный капитал

|

капитал, предоставляемый прочие взносы резервы, накопленные

собственником юридических и предприятием

![]()

![]() физических лиц

физических лиц

Уставный премия на резервный добавочный накопленная

капитал акции АО капитал капитал прибыль

![]()

![]()

![]() нераспределенная фонды

нераспределенная фонды

прибыль накопления

целевое взносы и

финансирование пожертвования

Рис. 2. Структура собственного капитала предприятия.

К основным источникам привлеченных средств относятся:

- ссуды банков;

- заемные средства;

- средства от продажи облигаций и других ценных бумаг;

- кредиторская задолженность.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине — в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Основными источниками финансирования являются собственные средства. Приведем краткую характеристику этих источников.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории “уставный капитал” зависит от организационно-правовой формы предприятия:

- для государственного предприятия — стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

- для товарищества с ограниченной ответственностью — сумма долей собственников;

- для акционерного общества — совокупная номинальная стоимость акций всех типов;

- для производственного кооператива — стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

- для арендного предприятия — сумма вкладов работников предприятия;

- для предприятия иной формы, выделенного на самостоятельный баланс, — стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

При создании предприятия вкладами в его уставный капитал могут быть денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вклада в уставный капитал право собственности на них переходит к хозяйствующему субъекту, т. е. инвесторы теряют вещные права на эти объекты. Таким образом, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставный капитал. Уставный капитал, следовательно, отражает сумму обязательств предприятия перед инвесторами.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

Формирование уставного капитала может сопровождаться образованием дополнительного источника средств — эмиссионного дохода. Этот источник возникает в случае, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

Прибыль является основным источником средств динамично развивающегося предприятия. В балансе она присутствует в явном виде как нераспределенная прибыль, а также в завуалированном виде — как созданное за счет прибыли фонды и резервы. В условиях рыночной экономики величина прибыли зависит от многих факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена возможность определенного регулирования прибыли руководством предприятия. К числу таких регулирующих процедур относятся:

- варьирование границей отнесения активов к основным средствам;

- ускоренная амортизация основных средств;

- применяемая методика амортизации малоценных и быстроизнашивающихся предметов;

- порядок оценки и амортизации нематериальных активов;

- порядок оценки вкладов участников в уставный капитал;

- выбор метода оценки производственных запасов;

- порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений;

- порядок создания резерва по сомнительным долгам;

- порядок отнесения на себестоимость реализованной продукции отдельных видов расходов;

- состав накладных расходов и способ их распределения.

Прибыль — основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами.

Добавочный капитал как источник средств предприятия образуется, как правило, в результате переоценки основных средств и других материальных ценностей. Нормативными документами запрещается использование его на цели потребления.

Специфическим источником средств являются фонды специального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др.[1]

1. УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ

Чтобы узнать, сколько нужно средств для реализации предполагаемого проекта (программы) необходимо обратиться к финансовому плану (бюджету) предприятия, в котором отражаются его доходы и расходы. Бюджет представляет собой финансовый документ, который является инструментом планирования и контроля за будущими операциями предприятия. Базой для определения прогнозных статей расходов бюджета служат намеченные стратегические цели развития предприятия и способы их достижения.

Прогнозы доходной части бюджета составляются с учетом всех возможных источников доходов:

- выручки от продажи товаров и услуг;

- выручки от реализации имущества;

- внереализационных доходов (за вычетом расходов).

На практике нередки случаи задержки платежей за отгруженную продукцию (оказанные услуги) либо взаимозачета встречных платежей. В такой ситуации фактическая доходная часть консолидированного (сводного) бюджета уменьшается. Поэтому для ликвидации дефицита бюджета целесообразно оперативно пересматривать (корректировать) его доходные и расходные статьи. Корректировка бюджета – прерогатива руководства предприятия.

Вопрос, из каких источников намечается получить денежные средства и в какой форме, следует рассмотреть более подробно, поскольку предприятие должно решить, будет ли оно финансировать свое развитие за счет собственных средств или привлеченных источников или за счет их сочетания.

Финансирование за счет заемных средств (включая эмиссию ценных бумаг) предпочтительнее для проектов, связанных с расширением производства на действующих предприятиях, при условии, что они рентабельны. С одной стороны, от таких предприятий банки не будут требовать повышенную оплату за кредит, так как риск вложений относительно невелик. С другой стороны, не проблема найти материальное обеспечение кредита в форме имеющихся активов, если они ликвидны.

В отдельных случаях привлечение средств партнеров (акционеров) для корпорации нежелательно из-за возможности лишиться контрольного пакета акций, размер которого обычно оценивается в 50% плюс один голос.

При сильно «распыленном» акционерном капитале для контроля за фирмой достаточно иметь пакет в 10-15% общей его величины. В ряде случаев расчет только на собственные силы часто не дает желательных результатов, особенно при осуществлении масштабных инвестиционных проектов; поэтому целесообразно привлекать денежные ресурсы сторонних инвесторов и кредиторов для реализации своих проектов.

Необходимость узнать, когда можно ожидать полного возврата вложенных средств и получения инвестором дохода от них требует включения в бизнес-план инвестиционного проекта специальных расчетов, позволяющих оценить объемы, доходность и сроки долгосрочных инвестиций. Вот основные формулы для расчета их окупаемости:

Pи = ВП (ЧП) ∕ И ∙ 100%, Ток = И ∕ ВП (ЧП),

Риб = ВП (ЧП) ∕ СК+ДП ∙ 100%, Токб = СК+ДП ∕ ВП (ЧП),

где Ри - рентабельность инвестиций, %;

ВП (ЧП)- валовая (или чистая) прибыль;

И - объем долгосрочных инвестиций в форме капитальных вложений;

Ток - период окупаемости долгосрочных инвестиций; лет;

Риб - рентабельность долгосрочных инвестиций по бухгалтерскому балансу на конец квартала (года), %;

СК - собственный капитал (итог разд. III баланса);

ДП - долгосрочные пассивы (итог разд. IV баланса);

Токб – период окупаемости долгосрочных инвестиций по бухгалтерскому балансу, лет.[2]

Итак, при выборе источников финансирования предприятия необходимо:

1) определить потребности в краткосрочном и долгосрочном капитале;

2) проанализировать возможные изменения в составе активов капитала с целью определения их оптимальной структуры по объему и видам;

3) обеспечить постоянную платежеспособность и, следовательно, финансовую устойчивость;

4) использовать максимально прибыльно собственные и заемные средства;

5) снизить расходы по финансированию хозяйственной деятельности.

Наличие финансового и инвестиционного планов позволяет определить объем денежных ресурсов предприятия с учетом:

а) компетенции его руководства;

б) налогового законодательства и его влияния на доходы фирмы;

в) денежно-кредитной политики государства;

г) соотношения собственных и заемных средств в пассиве баланса (структуры капитала);

д) затрат на финансирование текущей (операционной) и инвестиционной деятельности при различных вариантах их окупаемости.

Источники финансирования корпораций в России делятся на внутренние (собственный капитал) и внешние – заемный и привлеченный капитал с фондового рынка.

Внутреннее финансирование – использование собственных средств, прежде всего чистой прибыли, и амортизационных отчислений. В случае активного самофинансирования валовой прибыли должно быть достаточно для уплаты налогов в бюджетную систему, процентов за кредит (сверх учетной ставки Центрального банка РФ), процентов и дивидендов по ценным бумагам эмитента, расширения основных фондов и нематериальных активов, пополнения оборотных средств, выполнения социальных программ.

При неактивном (скрытом) финансировании возникают дополнительные источники вследствие заниженной оценки имущества (нематериальных активов), пониженных отчислений в резервные фонды, что не отражено в балансе предприятия.

Источники скрытого финансирования следующие:

1) чистый оборотный капитал (разница между оборотными активами и текущими пассивами);

2) оценочные резервы;

3) доходы будущих периодов;

4) остатки фондов потребления;

5) просроченная задолженность поставщикам и др.

Самофинансирование имеет ряд преимуществ:

- за счет дополнительно образованного из прибыли собственного капитала повышается финансовая устойчивость предприятия;

- формирование и использование собственных средств происходят стабильно в течение всего года;

- минимизируются расходы по внешнему финансированию (по обслуживанию долга кредиторам);

- упрощается процесс принятия управленческих решений по развитию предприятия за счет дополнительных инвестиций, так как источники покрытия затрат известны заранее.

Уровень самофинансирования предприятия зависит не только от его внутренних возможностей, но и от внешней среды (налоговой, амортизационной, бюджетной, таможенной и денежно-кредитной политики государства, конъюнктуры финансового рынка).

Следует отметить, что самофинансирование создает возможности для регулирования объема налогооблагаемой прибыли законными способами и зависит от:

1) варьирования границы отнесения активов к основным или оборотным средствам;

2) выбора метода начисления амортизации по основным фондам (линейный, способ уменьшаемого остатка, способ списания стоимости основных средств по сумме чисел лет срока полезного использования, способ списания стоимости основных фондов пропорционально объему выпускаемой продукции). Применение одного из способов производится по группе однородных объектов в течение всего срока их полезного использования и предусматривается в учетной политике предприятия;

3) порядка оценки амортизации нематериальных активов;

4) выбора метода учета материальных запасов (по фактической себестоимости заготовления занижается себестоимость реализованной продукции и завышается прибыль для налогообложения; по стоимости последних закупок (метод ЛИФО) максимизируются издержки производства и минимизируется прибыль; по стоимости первых закупок (метод ФИФО) максимизируется прибыль и минимизируется себестоимость реализованной продукции);

5) применения методики начисления износа малоценных и быстроизнашивающихся предметов;

6) порядка оценки вкладов участников в уставный капитал хозяйственного общества (общества с ограниченной ответственностью, товарищества);

7) порядка создания резервов по сомнительным долгам, которые формируются по результатам инвентаризации дебиторской задолженности. Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, данный резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам (относятся на счет 80 «Прибыли и убытки»);

8) состава накладных (общехозяйственных) расходов и способа их распределения по видам затрат, прибыли, заказам и т.д.

Сравнение различных методов финансирования позволяет предприятию выбрать наиболее оптимальный вариант финансового обеспечения операционной деятельности и расходов капитального характера. Необходимо также отметить, что развитие рынка долгосрочного кредита в России возможно только при условии стабилизации хозяйственной системы, т.е. преодоления спада производства, снижения темпов роста инфляции (до 3-5% в год), уменьшения учетной ставки банковского процента до 15-20% годовых, ликвидации значительного бюджетного дефицита.

Только в условиях инвестиционной деятельности долгосрочные кредиты в основные фонды предприятий могут окупиться в установленные проектами сроки за счет генерируемых ими денежных потоков (в форме чистой прибыли и амортизационных отчислений).

Важную роль в государственной поддержке инвесторов должен сыграть бюджет развития, формируемый в соответствии с Федеральным законом «О бюджете развития Российской Федерации» от 26 ноября 1998г.[3]

Он является составной частью федерального бюджета, формируется в составе капитальных расходов данного бюджета и используется для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов. Денежные средства бюджета развития аккумулируются на специальных счетах органов Главного управления федерального казначейства Министерства финансов РФ в учреждениях Центрального банка РФ.

Акция отражает отношение между собственниками предприятия по поводу их доли в уставном капитале предприятия и их участие в управлении ею. Важным вопросом финансового управления является определение цены акции. Финансовому менеджеру приходится определять цену акции при эмиссии и при оценке эффективности финансовых решений. Целесообразность выпуска акций во многом определяется издержками выпуска. Существует два типа издержек нового выпуска: административные издержки и дисконт выпуска. Административные издержки - это оплата труда профессионалов, которые будут заниматься подготовкой выпуска и реализацией акций; уплата регистрационного сбора за эмиссионный проспект, соответствующего налога, затраты на печать. Дисконт выпуска - это разница между ценой эмиссии ценных бумаг и их текущей рыночной ценой. В издержках выпуска есть постоянная и переменная части, что делает выпуск большого количества ценных бумаг более экономичным за счет уменьшения доли постоянных издержек. Однако чрезмерное увеличение количества акций увеличивает риск их нереализуемости и затрудняет управление. Если номинал завысить, то число потенциальных инвесторов сразу же уменьшается, и, наоборот, занижение номинала приводит к необоснованному росту издержек эмиссии и нежелательному разводнению капитала. Учитывая сложившуюся ситуацию при определении номинальной цены акций необходимо ориентироваться не столько на определение потребности предприятия финансовых ресурсов, сколько на платежеспособный спрос населения: наличие у него свободных денег и доверие к продукции, выпускаемой данным предприятием. Предприятие может увеличивать число инвесторов путем уменьшения номинальной стоимости акций. Это так называемый сплит - дробление акций: взамен изымаемых старых акций акционерам вручаются новые акции на ту же общую сумму, но с более мелким номиналом. В условиях инфляции, если акции предприятия продаются по слишком низкому курсу, руководство фирмы может прибегнуть к консолидации. Она противоположна сплиту. Например. При коэффициенте консолидации равному 3, за каждые три акции по 500 тыс. руб. акционеру предоставляется номиналом 1,5 млн. руб. Выполняя свои обязательства перед акционерами, предприятие может практиковать скрип дивиденда, то есть выплачивать дивиденды не в денежной форме, а новыми акциями. Это предоставляет предприятию возможность роста. Скрип дивиденда разрешен нашим законодательством и может использоваться на практике. Но интерес к нему появляется у инвестора только при наличии налоговых выгод; в противном случае акционеры предпочитают получать дивиденды в денежной форме. Таким образом, принятие решения о выпуске акций - сложный финансовый вопрос. Для его обоснованного решения необходимо определить:

- издержки выпуска;

- номинальную цену акции, которая будет устраивать и предприятие, которое выпускает акции, и инвесторов;

- ожидаемую рыночную стоимость акции в процессе обращения. Последнее, свою очередь, зависит от ожидаемых дивидендов и прогнозной величины отдачи на капитал. Равновесие на рынке наступает только при равенстве отдачи, которую может предложить фирма эмиссионер, и отдачи на капитал, которая будет устраивать инвестора. Без предварительного анализа целесообразности выпуска акций предприятие напрасно потратит деньги на подготовку эмиссии. Необоснованный выпуск акций как заменителей денег подстегнет инфляцию. Недопустим выпуск акций без предварительного расчета ожидаемого дивиденда и рыночной цены. Это может привести к росту нестабильности экономики и подрыву доверия населения к акционированию. С точки зрения инвесторов выпуск обыкновенных акций имеет некоторые преимущества. Во-первых, процветание предприятия ведет к повышению номинальной стоимости акций благодаря наращиванию стоимости имущества предприятий и высокому дивиденду. Например, если акция была куплена по цене 100 тыс. руб., то через некоторое время ее цена может значительно возрасти. Во-вторых, обыкновенные акционеры имеют право голоса. Что дает возможность контроля над управлением предприятием. В-третьих, если речь идет об акциях известных, стабильно работающих компаний, их легко при необходимости продать. Привлекателен вариант выпуска обыкновенных акций и для фирмы-эмитента. Прежде всего, в отличие от обязательств по облигациям, обыкновенные акции не требуют обязательной выплаты дивидендов, если дела у фирмы идут не важно или если руководство считает более целесообразным делать упор на финансирование развития предприятия. Вместе с тем, у обыкновенных акций с точки зрения эмитента есть и недостатки. Во-первых, увеличение объема акционерного капитала ведет к росту числа его владельцев и соответственно к потенциальной возможности потери контроля над компанией со стороны учредителей. Во-вторых, практика показывает, что весь необходимый капитал невозможно получить с помощью выпуска обыкновенных акций. В-третьих, выпуск акций может со временем обернуться для предприятия большими издержками по сравнению с выпуском облигаций, поскольку, хотя размер дивидендов по акциям регулируется в зависимости от финансового состояния фирмы, они должны выплачиваться постоянно. Собственные финансовые ресурсы фирмы ограничены уставным фондом, прибылью за вычетом налогов и эмиссии акций. Однако потребности фирмы в финансовых средствах могут быть больше. Тогда приходится обращаться к долговым финансовым источникам. Наряду к кредитам к этим источникам относятся облигации, лизинг и факторинг. Любое юридическое лицо или физическое лицо, снабжающее фирму долговыми финансовыми ресурсами, является кредитором. Финансирование фирмы всегда носит рисковый характер. Кредитор, так же как и собственник, рискует. Наиболее распространенными способами уменьшения этого риска являются:

- требования материального обеспечения под займ;

- ограничение предельной величины долга;

- контроль за соотношением взятых в долг и собственных финансовых ресурсов;

- право при заключении контракта требовать постоянного контроля (мониторинга) предпринимательской деятельности фирмы-заемщика, получение регулярной финансовой информации или даже право инвестора назначать директора в совет фирмы и т.д.

Кредиторы имеют приоритет перед собственниками в выплате процента, в погашении основной суммы капитала, если фирма ликвидируется. Остановимся на анализе некоторых форм долговых финансовых ресурсов. Облигация - ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором, инвестором) и лицом, выпустившим документ (должником, эмитентом). Владельцы облигаций получают доход, выплачиваемый ежегодно в виде фиксированного процента (дивиденда). Срок действия облигации, порядок и размеры выплаты дохода и выкупа облигаций определяются при выпуске облигационного займа. Владение облигацией не дает право собственности, но предусматривает преимущественное право по сравнению с акционерами на распределяемую прибыль и на активы общества при его ликвидации. Облигации бывают под заклад и без заклада недвижимости, долгосрочные и краткосрочные. Краткосрочные облигации выпускаются с дисконтом или с премией. Облигации с дисконтом - это облигации, по которым не выплачивается процент и которые оцениваются на момент выпуска со скидкой от цены погашения. По облигациям с премией также не выплачивается процент, но они продаются по номиналу, а погашаются по номиналу плюс премия. Целесообразность выпуска облигаций определяется спросом на них фондовом рынке и издержками выпуска. Цена облигации с момента ее выпуска и в течение всего срока постоянно колеблется. Она устанавливается на таком уровне, при котором одна сторона сделки согласна купить облигацию, а другая - продать. Рыночная цена прежде всего определяется доходностью. Доходность облигации представляет собой отношение выплачиваемых по ней процентов к рыночной цене. Можно выделить три фактора, определяющих соотношение спроса и предложения на рынке облигаций и, следовательно, движение рыночной цены:

1) повышение рыночных процентных ставок приводит к падению цены находящихся в обращение облигаций, и, наоборот, чем ближе срок оплаты облигаций, тем при прочих равных условиях выше их цена;

2) ухудшение материального положения заемщика и связанные с ним опасения относительно перспектив погашения облигаций могут привести к падению цен на облигации данной фирмы. Выпуск облигаций с точки зрения фирмы-эмитента имеет целый ряд преимуществ. Во-первых, продажа облигаций не связана с установлением контроля над предприятием, так как владельцы облигаций не имеют право голоса. Во-вторых, выпуск облигаций является более дешевым способом финансирования, чем выпуск акций, потому что выплаты процентов продолжаются лишь ограниченное число лет, а также вследствие более низкого уровня процента по сравнению с дивидендом в связи с его более высокой надежностью. Именно в высокой надежности и заключается основное преимущество облигаций для инвестора.

Вместе с тем выпуск облигаций связан с некоторыми недостатками для предприятия: неуплата процентов может привести к объявлению предприятия банкротом, а увеличение выпуска облигаций, как и любых других обязательств,- к переходу права собственности на фирму кредитору. Новым источником финансирования предприятий в рыночной экономике может стать опцион - право выбора действий в сроки, обусловленные договором. Это договорное обязательство купить или продать определенный вид ценностей или финансовых прав по фиксированной в момент заключения сделки цене и в пределах согласованного периода времени в будущем. В обмен на получение такого права покупатель опциона уплачивает продавцу определенную сумму - премию. Риск покупателя опциона ограничивается этой премией, а риск продавца снижается на величину полученной премии. Возможен выпуск "колл" опциона, дающего право купить ценную бумагу, и "пат" опциона, дающего право продать. Цена, по которой осуществляется покупка или продажа, называется ценой исполнения. Опцион, который должен быть выполнен в определенную дату, называется европейским, а опцион, который может быть выполнен в любое время определенного срока, американским. От чего зависит цена опциона? В первую очередь на нее влияет цена акции или облигации. Например, чем выше цена акции, тем больше цена опциона. Цена опциона зависит от разности между сегодняшними ценами на ценные бумаги фирмы и текущей стоимостью цены исполнения. Опцион не только позволяет фирме привлечь дополнительные финансовые ресурсы. Выпуск опционов - это способ самострахования фирмы от рисков рыночного колебания цены. Если предприятие опасается, что в будущем курсовая стоимость его ценных бумаг не подымится, то, продавая опцион на покупку своих ценных бумаг, оно может компенсировать часть потери доходов. Часто предприятие может не иметь достаточного количества свободных денежных средств для покупки оборудования, кредит же получить на длительное время очень сложно и дорого. В результате тормозится процесс обновления устаревшего парка оборудования. Выходом из создавшейся ситуации может быть развитие лизинга. Как показывает мировая практика, лизинг способствует быстрой смене технологического оборудования, стимулирует производство новой техники. В результате активизируется производство, основанное на передовых достижениях науки и техники. Имущество при лизинге не отражается на балансе предприятия-пользователя, поскольку право собственности сохраняется за арендодателем, то есть лизинг не утяжеляет активов. К тому же арендная плата полностью относится на издержки производства, снижая налооблагаемую прибыль. Таким образом, финансовые ресурсы предприятия, использующего лизинг, становятся более гибкими, а техническое обновление ускоряется. Основными видами лизинга является финансовый (капитальный), оперативный (сервисный) и возвратный. Финансовый лизинг - форма аренды, предусматривающая выплату арендаторам в течение срока действия лизингового соглашения сумм, покрывающих полную стоимость амортизации оборудования, а также прибыли арендодателя. Фирма-арендатор ведет переговоры с лизинговой компанией и с предприятием-производителем, но контракт подписывает лизинговая компания. Оперативный лизинг - форма аренды, срок которой короче амортизационного периода оборудования, то есть платежи арендатора не покрывают полной стоимости оборудования. Арендодатель предусматривает в дальнейшем либо продление срока лизинга, либо продажу арендованного оборудования по остаточной стоимости, либо продажу оборудования третьим лицам. Помимо сдачи оборудования в лизинг, арендодатель оказывает арендатору различные услуги: обслуживание и ремонт техники, обучение специалистов заказчика и т.д. Отличительная черта сервисного лизинга - возможность включения в контракт условия о праве арендатора досрочно прекратить аренду и вернуть оборудование арендодателю. Возвратный лизинг - форма аренды, по которой фирма-собственник земли, зданий или оборудования продает ее лизинговой компании с одновременным оформлением соглашения о долгосрочной аренде бывшей своей собственности на условиях лизинга. Если предприятие испытывает серьезные финансовые трудности, возвратный лизинг может дать последнюю возможность предохранить предприятие от банкротства. Лизинг выгоден потому, что арендные платежи как форма операционных расходов полностью изъяты из налогообложения. Это позволяет лизингополучателю платить за использование оборудование из текущего, свободного от налогов дохода за счет включения платежей по аренде в себестоимость. Особенно выгоден лизинг, если при покупке оборудования получатель лишается возможности в полном объеме воспользоваться инвестиционным налоговым кредитом или ускоренной амортизацией. В случае полной уплаты налогов лизинг менее привлекателен, чем покупка. Дополнительным оперативным финансированием фирмы может быть факторинг, или дискаунтинг, в основе которого лежит дисконтирование дебиторской задолженности. Факторинг позволяет фирме быстро сбалансировать свои финансовые потребности с возможностями. Согласно нашему законодательству услуги по факторингу включаются в себестоимость продукции, что делает его привлекательным источником финансирования для некоторых предприятий.

Таким образом, в рыночной экономике возрастает разнообразие привлеченных источников финансирования фирмы. Фирма в зависимости от ее положения может выбрать наиболее подходящий из них.

2. УПРАВЛЕНИЕ ЗАЕМНЫМИ СРЕДСТВАМИ

Внешнее финансирование – использование средств государства, финансово-кредитных организаций, нефинансовых компаний и граждан. Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает наиболее предпочтительным, так как обеспечивает финансовую независимость предприятия и облегчает условия получения банковских кредитов (в случае дефицита ликвидных средств).

Финансирование за счет заемного капитала – это предоставление денежных средств кредиторами на условиях возвратности и платности. Содержание данного способа состоит не в участии своими денежными средствами в капитале предприятия, а в обычных кредитных отношениях между заемщиком и заимодавцем.

Предоставление предприятию кредита предполагает дополнительные затраты заемщика на его погашение и уплату процентов, а также понижение налогооблагаемой прибыли за счет включения в издержки производства и обращения суммы процентов за кредит (в пределах учетной ставки Центрального банка РФ).

Финансирование за счет заемных средств подразделяется на два вида:

1) за счет краткосрочного кредита;

2) за счет долгосрочного кредита.

Краткосрочный привлеченный капитал служит источником финансирования оборотных активов (товарно-материальных запасов, заделов незавершенного производства, сезонных затрат и др.) Предоплата заказчиком товаров генерирует неплатежи в хозяйстве и может рассматриваться как беспроцентный кредит поставщику. В отличие от России предоплата редко применяется западными фирмами, которые работают на отсрочках платежа за товары (коммерческом кредите) или на системе скидок с цены изделий (спонтанном финансировании).

Краткосрочный привлеченный капитал предоставляется банками на условиях кредитного договора с заемщиком под реальное обеспечение его имущества.

Долгосрочный привлеченный капитал (в форме кредита) направляется на обновление основных фондов и приобретение нематериальных активов.

Капитальные вложения – инвестиции в основной капитал (в основные средства) включают затраты на новое строительство, на расширение, реконструкцию и техническое перевооружение действующих предприятий, на приобретение машин, оборудования, на проектно-изыскательные работы и др. Финансирование капитальных вложений осуществляется как за счет собственных (чистая прибыль и амортизационные отчисления), так и за счет привлеченных средств (средств инвесторов)[4].

По сравнению с финансированием через займы, получаемые с фондового рынка (эмиссия корпоративных облигаций), использование долгосрочных ссуд под долговое обязательство обеспечивает заемщику следующие преимущества:

1) не расходуются средства на печатание ценных бумаг или их учет на электронных носителях, на эмиссию, рекламу и размещение;

2) правовые отношения между заемщиком и кредитором известны ограниченному кругу лиц;

3) условия предоставления кредита определяются партнерами по каждой сделке;

4) короче период между подачей заявки и получением ссуды по сравнению с поступлением средств с фондового рынка;

5) ограничения на выпуск облигаций акционерного общества. Так, выпуск облигаций без обеспечения имуществом допускается не ранее третьего года его существования и при условии надлежащего утверждения к этому времени двух годовых бухгалтерских балансов и полной оплаты уставного капитала. Общество не в праве эмитировать облигации, если количество объявленных акций определенных категорий и типов меньше количества категорий и типов, право на приобретение которых предоставляют данные ценные бумаги.

Среди заемных источников финансирования - главную роль обычно играют долгосрочные кредиты банков. Это наиболее распространенный способ финансирования предприятий. Условия финансирования в банках различны. Например, в зарубежном банке процентная ставка может составлять LIBOR + 2%. Однако российское предприятие, претендующее на получение кредита в зарубежном банке, должно не только иметь высокую платежеспособность и ликвидность, но и представить финансовую отчетность, соответствующую международным стандартам, подтвержденную одной из ведущих международных аудиторских фирм. При этом самым важным фактором при принятии банком решения о предоставлении займа было и остается наличие ликвидного обеспечения или надежных гарантий. Необходимо также учитывать то, что российские банки практически не располагают дешевыми ресурсами, которые они могут представить предприятиям на относительно длительный срок 3-5 лет. В последнее время появились примеры успешного финансирования долгосрочных промышленных проектов, например Сбербанком. Таким образом, если предприятие располагает ликвидным обеспечением и условия предоставления займа приемлемы с экономической точки зрения, то можно прибегнуть к банковским займам. Однако они вряд ли могут быть единственным инструментом долгосрочного финансирования. Обычно используется комбинация акционерного и заемного капитала.

В настоящее время имеет место исключительно низкий вес банковских кредитов в финансирование инвестиций - 3,5% (без кредитов иностранных банков только 2,9%). При этом немногим более 70% предоставленных кредитов приходится на ссуды сроком более 1 года и их сумма составляет порядка 20% по отношению к величине прямых инвестиций. Подавляющая их часть идет, судя по всему, на кредитование оборотных средств и иные операции. Трансформация сбережений в инвестиции и межотраслевое перераспределение по банковской линии чрезвычайно малы.

Привлечение капитала посредством размещения облигаций на финансовом рынке, безусловно, привлекательный способ финансирования предприятия. Особенно с точки зрения владельцев бизнеса, так как в этом случае не происходит перераспределения собственности. Однако предприятие, планирующее выпуск и размещение облигаций, должно иметь устойчивое финансовое положение, хорошие перспективы развития, а облигационный заем должен быть обеспечен активами предприятия. Опыт двух последних лет показывает, что реальные шансы на успешное размещение своих облигаций имеют крупнейшие российские компании, хорошо известные на рынке, демонстрирующие высокие темпы развития и действующие в привлекательных для инвестора отраслях, например таких, как энергетика и телекоммуникации. Существует очень высокий риск, что размещение облигаций на рынке будет безуспешным, если нет уверенности уверены в том, что облигации предприятия будут восприняты финансовым рынком как ликвидный и привлекательный инструмент; в этом случае следует воздержаться от использования данного способа финансирования.

Инвестиционный лизинг является одной из наиболее перспективных форм привлечения заемных ресурсов. Он рассматривается как одна из разновидностей долгосрочного кредита, предоставляемого в натуральной форме и погашаемого в рассрочку.

Приобретение активов в рассрочку доступно для предприятий, имеющих хорошее финансовое состояние и позитивные тенденции развития. При этом в качестве обеспечения служит приобретаемый предприятием актив, который переходит в полную собственность предприятия только после того, как будет полностью оплачена его стоимость. Предприятие должно располагать суммой для оплаты начального взноса, составляющего от 10 до 50% от стоимости приобретаемого актива. Данный способ финансирования в основном используется при приобретении оборудования. Обычно лизинговые компании отдают предпочтение тем видам оборудования, которое может быть легко демонтировано и подвергнуто транспортировке. Именно поэтому лизинговые операции очень распространены при приобретении транспортных средств (кораблей, самолетов, грузовиков и т.п.).

Финансирование поставщиками оборудования (Vendor financing) также очень широко распространено. Многие производители в качестве механизма стимулирования спроса предлагают своим клиентам приобретение оборудования в рассрочку, после оплаты первоначального авансового взноса. При этом они также отдают предпочтение надежным и динамично развивающимся предприятиям. Также необходимо принимать во внимание, что наличие авторитетного частного инвестора (например, известного инвестиционного банка или фонда), который пошел на риск и приобрел акции предприятия, является значимым положительным фактором для производителей при принятии решения о поставке оборудования в рассрочку.

Среди привлеченных источников финансирования инвестиций в первую очередь необходимо рассмотреть возможность привлечения акционерного капитала. Этот источник может быть использован компаниями и их самостоятельными структурами (дочерними фирмами), создаваемыми в форме акционерных обществ. Многое компании уже сейчас широко используют возможности привлечения акционерного капитала к инвестиционной деятельности (для инвестиционных компаний и инвестиционных фондов аналогичной формой привлечения капитала является эмиссия инвестиционных сертификатов).

Для предприятий иных организационно-правовых форм (кроме акционерных обществ) основной формой дополнительного привлечения капитала является расширение уставного фонда за счет дополнительных взносов (паев) отечественных и зарубежных инвесторов.

Основную часть сторонних инвестиций от других предприятий и организаций составляют вложения крупных финансово-промышленных групп (ФПГ). У ФПГ есть солидные средства, которые они и вкладывают в крупные предприятия, как правило, относящиеся к двум-трем смежным отраслям экономики и связанные в единую технологическую цепочку. Примером тому может служить "Сибирский алюминий", МИКОМ, ЮКОС, "Сибнефть", "ЛУКойл". Но им интересны именно смежные отрасли, а значит, на инвестиции от них могут рассчитывать только предприятия нефтехимической отрасли и металлургии (и то только алюминиевая отрасль).

Таким образом, анализ показывает, что из всего многообразия источников формирования инвестиционных ресурсов при разработке инвестиционной стратегии компании (фирмы) учитываются лишь основные из них:

* амортизационные отчисления;

* прибыль;

* долгосрочные кредиты банков;

* инвестиционный лизинг;

* эмиссия акций

* увеличение уставного капитала

Важнейшим источником финансирования инвестиций все же остаются собственные средства предприятия.

Отдельной строкой хотелось бы описать государственное финансирование, несмотря на то, что его доля в общем объеме инвестиции в России невелика (~19%, для сравнения, в Великобритании удельный вес государственных инвестиций составляет 40%.).

Во-первых, это наиболее традиционный источник финансирования, и, следовательно, попытка получить финансирование в областной администрации или в правительстве более привычна и не требует от менеджмента новых знаний и навыков. Во-вторых, подготовить проект для частного инвестора на порядок сложнее, чем для государства: требования государства к раскрытию информации и подготовке инвестиционных проектов скорее формальные, чем профессиональные. В-третьих, государство - самый лояльный кредитор, и многие предприятия не возвращают полученные от него займы в срок без опасения быть объявленными банкротами. Если предприятие действительно располагает возможностями получить прямое государственное финансирование, гарантии или налоговый кредит, то этим необходимо воспользоваться. Наибольшие шансы на получение финансирования из государственного бюджета имеют инфраструктурные, социальные, оборонные и научные проекты, которые вследствие объективных причин не в состоянии получить доступ к финансированию из коммерческих источников. Однако следует учитывать, что общая потребность в финансировании российской промышленности превышает 1 млрд. долл. США, а, следовательно, вероятность получения государственного финансирования коммерческими предприятиями ничтожно мала и не превышает 1%.

- УПРАВЛЕНИЕ КРАТКОСРОЧНЫМИ ИСТОЧНИКАМИ ФИНАНСИРОВАНИЯ

Краткосрочное финансирование используется, как правило, для пополнения оборотного капитала. Объём и структура оборотного капитала варьируют в зависимости от отраслевой принадлежности предприятия, могут быть подвержены сезонным и циклическим колебаниям, они также зависят от эффективности управления портфелем продукции и стратегии управления оборотным капиталом.

Если фирма не может осуществить финансирование посредством эмиссии коммерческих векселей или взять ссуду в банке из-за низкой кредитоспособности, она должна обратиться к альтернативным источникам. Чем ниже кредитоспособность фирмы, конечно, тем меньше источников краткосрочного финансирования ей доступно. Гибкость в связи с краткосрочным финансированием зависит oт способности фирмы выплатить ссуду, а также от способности возобновить ее или увеличить. При факторинге и банковском кредите фирма может выплатить заем, если у нее есть избыток средств; таким образом, она сокращает общие процентные издержки. Что касается коммерческих ценных бумаг, фирма должна ждать срока погашения векселя, чтобы возвратить средства.

Гибкость зависит от того, насколько легко фирма может увеличить объем кредитования в короткий срок. При кредитной линии или револьверном кредите в коммерческом банке легко увеличить объем кредитования, если, конечно, не достигнут его предел. При других формах краткосрочного финансирования фирма менее свободна. И, наконец, на выбор вида финансирования влияет степень обремененности активов фирмы долгами. При обеспеченных ссудах кредиторы получают в залог активы фирмы. Необходимость предоставлять обеспечение сдерживает фирму при будущем финансировании. Хотя при факторинге продажа активов действительно имеет место, принцип здесь тот же. В этом случае фирма продает один из самых ликвидных активов, таким образом, сокращая свою кредитоспособность, с точки зрения кредиторов.

Все эти факторы влияют на фирму при определении оптимальной комбинации методов краткосрочного финансирования. Так как издержки, вероятно, — ключевой фактор, разница в других факторах должна быть сопоставлена с разницей в издержках. То, что является самым дешевым методом финансирования в отношении внешних затрат, может не оказаться таковым с учетом гибкости, возраста и степени обремененности долгами активов. Хотя предпочтительнее характеризовать источники краткосрочного финансирования при помощи данных о внешних и внутренних издержках, последние очень сложно рассчитать. Более практичный метод заключается в изучении источников по данным о внешних затратах на них, а затем нужно рассмотреть другие факторы, чтобы понять, изменяют ли они положение фирмы в смысле общей предпочтительности. Так как финансовые потребности фирмы меняются со временем, многочисленные источники краткосрочного финансирования должны использоваться на долгосрочной основе.

Торговый кредит кажется бесплатным, но содержит скрытые затраты

Поставщик, продлевающий торговый кредит, несет вмененные издержки по средствам, инвестированным в дебиторскую задолженность, поэтому он, как правило, закладывает большую часть этих расходов в цену. Эта сумма зависит от условий рынка и относительного успеха переговоров между двумя сторонами.

Краткосрочное банковское финансирование может дорого стоить, однако его преимущества - это гибкость и возможность пролонгации.

Факторинг (продажа или дисконтирование дебиторской задолженности) также ограничен сейчас в России. Преимущество факторинга в том, что он позволяет продавцу поддерживать ликвидность. Недостатки в том, что факторинг недёшев, ограничен в России и обычно предоставляется только клиентам банка.

Коммерческие векселя, по сути, являются необеспеченной дешёвой альтернативой торговому кредиту и используются как денежный эквивалент для текущих расчётов в случае нехватки наличности

Краткосрочный лизинг может сократить инвестиции в оборудование, которое нужно предприятию только на ограниченный срок

Преимущества краткосрочного лизинга:

· служит альтернативой небольшим капитальным затратам;

· денежные расходы и доходы от использования основных средств совпадают во времени;

· выгодно, если арендатор не намеревается использовать основное средство в течение полного экономического срока жизни последнего, например, арендует транспорт на короткий период, компьютеры и офисное оборудование;

· арендатор платит “за удобства”, в то время как арендодатель обычно отвечает за ремонт и обслуживание;

. краткосрочное финансирование.

К краткосрочным заимствованиям прибегают компании всех видов и размеров. Краткосрочный долг - это заемные средства, которые подлежат возврату в течение года, использующиеся для финансирования текущих затрат.

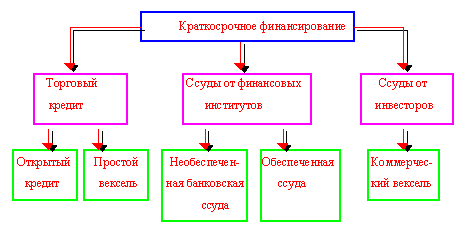

Источники краткосрочного финансирования:

1) Торговый кредит. Это самый распространенный источник краткосрочного финансирования. Он представляет собой кредит, который поставщик продукции или материалов предоставляет покупателю. Оформление этой сделки может производиться договором или устно. Формами торгового кредита являются открытый кредит и простой вексель. Открытый кредит (открытый счет) позволяет покупателю приобретать товары с отсрочкой оплаты. Это неофициальное соглашение, по которому покупатель получает продукцию до того, как заплатит за нее. Простой вексель представляет собой долговое обязательство покупателя в письменной форме выплатить определенную сумму денег поставщику к конкретному сроку.

2) Ссуды от финансовых институтов. Предприятие может обратиться к коммерческому банку или другому финансовому институту за краткосрочной ссудой. Ссуды бывают обеспеченные и необеспеченные. Обеспеченная ссуда - это такая ссуда, которая выдается под гарантию какой-нибудь ценности, которую кредитор получает в случае банкротства заемщика. Например, обеспечением может являться собственное имущество предприятия. Можно выделить различные формы такого обеспечения: счета дебиторов, товарно-материальные запасы, иная другая собственность. Ссуда под счета дебиторов подразумевает, что в качестве залога используется задолженность предприятию со стороны его клиентов по открытым счетам. Дебиторская задолженность может продаваться сторонней финансовой компании. Эта процедура называется факторингом. Когда фирма берет в долг под залог товарно-материальных запасов, банк принимает от нее расписку о том, что если фирма не уплатит долг, то ее товарно-материальные запасы перейдут кредиторам. Краткосрочные ссуды также выдаются под залог любого движимого ("ликвидного") имущества, например, автомобилей и прочей техники. Необеспеченная ссуда дается без какого-либо залога. В этом случае кредитор полагается на доходность предприятия или его репутацию. В качестве гарантий кредитор требует, чтобы заемщик держал определенную сумму денег на банковском счете (компенсационный остаток). Другим видом необеспеченной ссуды является "кредитная линия". Она представляет собой максимальную сумму, которую банк согласен выдавать компании в течение определенного периода времени.

3) Векселя. Это краткосрочный источник финансирования, который представляет собой долговую расписку, выпускаемую компанией. Компания, которая выпускает векселя, обязуется вернуть денежную сумму, указанную в векселе, в определенный срок. Инвестор покупает вексель по цене ниже номинала (в этом и состоит "его интерес"), а в конце срока получает полную стоимость векселя. Например, компания "Toys Inc." выпустила вексель на сто дней стоимостью 1000 долларов. Этот вексель является обязательством компании выплатить 1000 долларов держателю векселя через сто дней. Но покупатель, приобретая вексель, заплатит за него не 1000 долларов, а меньше, например, 900 долларов[5].

На схеме представлены различные виды краткосрочного финансирования:

Краткосрочный долг - это любой долг, который должен быть возвращен в течение года. Краткосрочный долг распадается на три основные категории:

• торговый кредит поставщиков;

• ссуда коммерческого банка или иного учреждения краткосрочного кредитования;

• средства от продажи коммерческих векселей внешним инвесторам или другим компаниям.

Торговый кредит представляет собой наиболее широко распространенный источник краткосрочного финансирования бизнеса. Вместо того чтобы занимать деньги для расчетов за продукцию и поставки материалов, компания в этом случае покупает у поставщика в кредит. Степень официального оформления такой сделки может варьировать от простого рукопожатия до скрепленного печатями и подписями договора. Две наиболее распространенные формы торгового кредита - это открытый кредит и простой вексель.

Большинство товарных сделок в бизнесе финансируется через открытый кредит, который иногда называют также открытым счетом. Это неофициальное соглашение, в рамках которого покупателю предоставляется возможность получать продукцию до того, как он заплатит за нее. Скажем, вы владеете магазином спортивной одежды. Вы заказываете производителю купальные костюмы, и он соглашается предоставить их вам в кредит. Позже, когда вы начинаете распродавать костюмы, вы расплачиваетесь с производителем по счетам. Эта процедура позволяет вам свести к минимуму разрыв между притоком и оттоком наличности.

Производителю купальников это тоже выгодно. Согласившись на отсрочку оплаты до 60 дней вместо общепринятых 30, он тем самым получает в вашем лице надежного постоянного покупателя, который гарантированно предпочтет приобретать товары у него, а не у какого-то другого поставщика.

Неформальный характер открытого кредита внушает доверие не всем предпринимателям. Некоторые предпочитают более надежное письменное долговое обязательство, заранее подписанное клиентом, которому они поставляют продукцию. Одной из форм такого обязательства является простой вексель - безусловный письменный договор, составленный заемщиком, который обещает выплатить кредитору определенную сумму денег к указанному сроку в обмен на немедленный кредит. Часто в векселе указывается и процентная ставка, подлежащая выплате.

Какое бы важное значение для бизнеса ни имел кредит, может наступить момент, когда потребуются другие источники краткосрочного финансирования. Предположим, что предприятие оказалось не способным расплатиться с долгами, так как его клиенты еще не вернули ему свои долги. Или, скажем, руководство решило приобрести что-то за наличный расчет. В обоих случаях предприятие может обратиться к коммерческому банку или другому финансовому институту за краткосрочным займом.

Ссуды коммерческих банков составляют 28% в общем объеме краткосрочного финансирования. Уровень процентной ставки по краткосрочным ссудам может быть либо фиксированным, либо плавающим. При ссуде с фиксированной процентной ставкой величина процента остается неизменной на протяжении всего срока, на который предоставлена ссуда. При ссуде с гибкой процентной ставкой величина процента меняется в соответствии с колебаниями преобладающих процентных ставок.

Вне зависимости от типа процентной ставки на уровень процента влияет степень доверия к платежеспособности клиента. Крупнейшим корпоративным клиентам ведущих банков назначают самую благоприятную базисную ставку. Другим компаниям к базисной ставке дополнительно начисляется несколько процентных пунктов.

Обеспеченные ссуды - это такие ссуды, гарантией которых служит какая-нибудь ценность, называемая обеспечением (залогом), которую кредитор может получить в собственность, если заемщик окажется не в состоянии вернуть ссуду. Существуют три основных вида обеспечения: счета дебиторов, товарно-материальные запасы, другая собственность.

Если коммерческое предприятие берет ссуду, обеспеченную счетами дебиторов, это значит, что в качестве залога используется задолженность его клиентов по открытым счетам. Предположим, что компания продала различным клиентам товары на сумму 100 тыс. дол. на условиях открытого кредита. Эта компания может занять у своего банка примерно 75 тыс. дол., пообещав, что все кредитные платежи ее клиентов будут выплачены непосредственно банку до полного погашения ссуды.

Менее привлекательным вариантом для большинства предприятий была бы продажа дебиторской задолженности финансовой компании вместо использования ее в качестве залога. Эта процедура известна под названием факторинг дебиторской задолженности. В таком случае клиенты оплачивают свои счета непосредственно фактору - фирме, специализирующейся на выдаче подобных ссуд.

Компании, прибегающие к факторингу, как правило, отчаянно нуждаются в деньгах, поэтому такая форма финансирования является довольно дорогостоящей. Фактор назначает на такие ссуды дисконтный процент; это означает, что некоторая доля ежемесячных платежей по каждому счету переходит к факторинговой фирме. Если счет не оплачивается вовремя, то дисконтный процент, причитающийся фактору по этому счету, повышается. Предположим, например, что компания продает счета клиентов на сумму 100 тыс. дол. факторинговой фирме, которая ежемесячно берет 5% дисконта по каждому счету. Таким образом, к факторинговой фирме переходит 5 тыс. дол. в месяц. Умножьте это на 12 месяцев, и станет ясно, в какую цену обходится факторинг: компания платит из расчета 60% годовых (60 тыс. дол. - это 60% от 100 тыс. дол.)[6].

Некоторым предприятиям свойственно брать в долг под залог товарно-материальных запасов (обычно - готовых изделий, реже - сырья) в качестве обеспечения ссуды. Если фирма обладает отличной репутацией и ценными товарно-материальными запасами, банк или финансовая компания могут просто принять от нее расписку о том, что в случае неуплаты долга заложенные товарно-материальные запасы перейдут в собственность кредитора. Однако чаще кредитор настаивает на том, чтобы заемщик для надежности поместил эти запасы на специальный склад.

Имеется и множество других видов обеспечения ссуд. Банк или финансовый институт может предоставить ссуду под любой носитель стоимости. Краткосрочные ссуды часто выдаются под залог движимой собственности, включая легковые и грузовые автомобили и сельскохозяйственную технику. Когда предприятие берет ссуду для приобретения чего-то в этом роде, банк или финансовая компания иногда требует от заемщика подписать помимо договора о займе еще и договор об ипотечном кредите. По условиям ипотечного кредита право собственности на движимое имущество - наряду с риском убытков - принадлежит заемщику. Однако кредитор может войти во владение этой собственностью, только если заемщик не соблюдает условий выплат, оговоренных в договоре о займе.

Необеспеченная ссуда, как следует из ее названия, не требует никакого залога. Вместо этого кредитор полагается на предысторию получения ссуд заемщиком и доходность его дела. Для увеличения своих поступлений от таких ссуд и получения все же каких-то гарантий на случай банкротства заемщика большинство кредиторов настаивает на том, чтобы до полного погашения ссуды заемщик держал какую-то сумму денег на банковском счете - так называемый компенсационный остаток. Несмотря на то что заемщик выплачивает проценты со всей суммы, значительная часть ссуды остается на депозите банка.

Еще один вид необеспеченных ссуд, который устраняет необходимость начинать переговоры с банком всякий раз, когда предприятию понадобятся заемные средства, называется кредитной линией. Это оговоренная максимальная сумма, которую банк согласен ссудить компании на протяжении определенного периода времени, чаще всего в течение года. Как только кредитная линия открыта, компания может получать необеспеченные ссуды на любую сумму в пределах оговоренного лимита, при условии, что у банка есть средства. Однако кредитная линия не гарантирует неограниченного доступа к ссудным средствам. Если вам необходимо гарантированное получение ссуд, добивайтесь автоматически возобновляемой кредитной линии, которая обеспечивает безусловное предоставление вам средств банком в оговоренных пределах. Обычно за это банк взимает дополнительную плату.

Еще один источник краткосрочного финансирования, приобретающий в наши дни все большую популярность, - это получение займов у других предприятий и инвесторов. Компания, заимствующая деньги, выпускает вексель, который представляет собой обязательство вернуть указанную в нем сумму в определенный срок. Компания или инвестор обычно покупает вексель по цене ниже указанного в нем номинала, а к концу срока получает полную номинальную стоимость векселя. Разница между ценой покупки и номиналом соответствует величине процентов, взимаемых по ссудам. Например, 90-дневный вексель компании стоимостью 1 млн дол. является обязательством со стороны этой компании выплатить держателю векселя 1 млн. дол. через 90 дней после его покупки. Компания получит от покупателя не 1 млн. дол., а меньше, скажем, 970 тыс. дол. Разница в 30 тыс. дол. и составит процентный доход, заработанный держателем векселя за 90 дней.

Этот вид финансирования обладает тройной привлекательностью. Во-первых, он не требует компенсационного остатка, подобно необеспеченным ссудам. Во- вторых, он гарантирует заемщику неизменную Процентную ставку на период до 270 дней, что в условиях быстрого повышения ставок является большим преимуществом. И, в-третьих, компании значительно легче привлечь средства для краткосрочного финансирования, продав вексель, чем получив банковскую ссуду (поскольку для продажи векселей не требуется "обоснование"). Возможно, эта последняя особенность более остальных способствовала росту популярности векселей.

- ФИНАНСОВЫЕ РЕШЕНИЯ В УСЛОВИЯХ ИНФЛЯЦИИ

Необходимым звеном в системе рыночной экономики является институт несостоятельности (банкротства) хозяйствующих субъектов. Поэтому особую актуальность приобретает вопрос оценки структуры баланса, так как по неудовлетворительности структуры баланса принимаются решения о несостоятельности предприятия.

Выбор партнеров в бизнесе должен осуществляться на базе оценки финансовой состоятельности предприятий и организаций. Не менее важно для хозяйствующего субъекта систематически наблюдать за собственным “здоровьем”, располагая объективными критериями оценки финансового состояния. Оценка несостоятельности предприятия должна занимать определенное место в деятельности бухгалтера как профессионала, осуществляющего контроль за выполнением хозяйственных операций. так или иначе влияющих на финансовую устойчивость предприятия, и аудитора - при составлении заключения о финансовом состоянии проверяемых субъектов.

Под несостоятельностью (банкротством) предприятия понимается неспособность удовлетворить требования кредиторов по оплате товаров (работ, услуг), а также неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника.

Показателями для оценки удовлетворительности структуры баланса предприятия являются:

· коэффициент текущей ликвидности (КТЛ) - характеризует способность предприятия одновременно погасить краткосрочные обязательства. Нормативное значение КТЛ равно 1,7;

· коэффициент обеспеченности собственными средствами (КСК) - определяется как отношение собственных источников финансирования оборотных активов к величине оборотного капитала. Норматив определен на уровне 0.1;

· коэффициент восстановления (утраты) платежеспособности (КВУ) - коэффициенты показывают вероятность того, что неплатежеспособное предприятие в течение последующих шести месяцев сможет восстановить способность погашать краткосрочные обязательства, а платежеспособное - в последующие три месяца не утратит финансовой устойчивости. Норматив коэффициента - не менее 1.

Выводы о признании структуры баланса неудовлетворительной , а предприятия неплатежеспособным делаются при отрицательной структуре баланса и отсутствии у него реальной возможности восстановить свою платежеспособность. По результатам расчетов и полученным значениям перечисленных показателей (критериев) может быть принято одно из следующих решений:

· о признании структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным:

· о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность;

· о наличии реальной возможности утраты платежеспособности предприятием, когда оно в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

Основанием для признания структуры баланса предприятия неудовлетворительной. а предприятия - неплатежеспособным является выполнение одного из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее нормативного (1.7);

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее нормативного (0.1).

Коэффициент текущей ликвидности (КТЛ ) рассчитывается по формуле:

Текущие активы

![]() КТЛ =

КТЛ =

Срочные обязательства

Коэффициент обеспеченности собственными оборотными средствами (КСК ) определяется по формуле:

КСК = КСО / КОК ,

где КСО - сумма собственного оборотного капитала (собственных оборотных средств); КОК - сумма оборотного капитала (оборотных средств).

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности. При удовлетворительной структуре баланса для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности. Коэффициент восстановления (утраты) платежеспособности (КВУ) характеризует реальную возможность предприятия восстановить или утратить платежеспособность в течение определенного срока. Рассчитывается по формуле:

К’ТЛ+ М / Т ( К’ТЛ - КТЛ)

![]() КВУ

=

КВУ

=

КТЛН

где КТЛ , К’ТЛ , КТЛН - соответственно коэффициенты текущей ликвидности на начало, конец отчетного периода, нормативный; М - период восстановления (утраты) платежеспособности, мес.; Т- отчетный период, мес.

При расчете коэффициента восстановления платежеспособности М равно 6 месяцам, а ее утраты - 3 месяцам.

Если коэффициент восстановления платежеспособности КВУ > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если КВУ < 1 , то у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшие время.

В том случае, если фактический уровень КТЛ и КСК равен или выше нормативных значений на конец периода, но наметилась тенденция их снижения рассчитывают коэффициент утраты платежеспособности (КВУ’ ).

Если коэффициент утраты платежеспособности КВУ’ > 1 - предприятие имеет реальную возможность сохранить свою платежеспособность в течение 3 мес., и , наоборот. Если значение КВУ’ < 1, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности).

Одной из частых причин неплатежеспособности предприятия является задолженность ему государства в лице соответствующего полномочного органа исполнительной власти по оплате госзаказа, который оно обязано выполнить. Задолженность государства должна быть подтверждена документально. На эту сумму корректируется оценка текущей ликвидности. Для этого рассчитывается скорректированный коэффициент текущей ликвидности (КТЛС):

А3 - ∑ ЗГ

![]() КТЛС =

КТЛС =

П3 - ∑ ЗГ- ЗО

где А3 - сумма по разделу II актива баланса за вычетом расходов будущих периодов; ЗГ - просроченная задолженность государства перед предприятием по госзаказу; П3 - сумма по разделу III пассива баланса; ЗО - сумма обслуживания задолженности государства перед предприятием.

Если значение скорректированного коэффициента текущей ликвидности ниже предусмотренного критерием, т.е. КТЛ < 1.7, то зависимость неплатежеспособности предприятия от задолженности государства перед ним признается неустановленной, если КТЛ >= 1.7, то неплатежеспособность предприятия считается связанной непосредственно с задолженностью государства перед ним.

После принятия решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным у предприятия запрашивается дополнительная информация и проводится углубленный анализ его финансово-хозяйственной деятельности в целях выбора варианта проведения реорганизационных процедур для восстановления его платежеспособности или ликвидационных мероприятий[7].

ЗАКЛЮЧЕНИЕ

На мой взгляд в этом реферате была показана актуальность изучения методов разработки финансовых решений. В заключение можно сделать ряд выводов:

1. Решение - это выбор альтернативы. Необходимость принятия решений объясняется сознательным и целенаправленным характером человеческой деятельности, возникает на всех этапах процесса управления и составляет часть любой функции менеджмента.

2. Принятие решений (финансовых) в организациях имеет ряд отличий от выбора отдельного человека, так как является не индивидуальным, а групповым процессом.

3. На характер принимаемых решений огромное влияние оказывает степень полноты и достоверной информации, которой располагает менеджер. В зависимости от этого решения могут приниматься в условиях определенности (детерминированные решения) и риска или неопределенности (вероятностные решения).

4. Комплексный характер проблем современного менеджмента требует комплексного, всестороннего их анализа, т.е. участия группы менеджеров и специалистов, что приводит к расширению коллегиальных форм принятия решений.

5. Принятие решения – не одномоментный акт, а результат процесса, имеющего определенную продолжительность и структуру. Процесс принятия решений – циклическая последовательность действий субъекта управления, направленных на разрешение проблем организации и заключающихся в анализе ситуации, генерации альтернатив, выборе из них наилучшей и ее реализации.

Оценка структуры средств проводится как внутренними, так и внешними пользователями бухгалтерской информации.

Внутренний анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия.

В целом информация о величине собственных источников представлена в III разделе баланса. К ним, в первую очередь, относятся: уставный капитал, резервный фонд, фонды накопления, нераспределенная прибыль.

Данные о составе и динамике заемных средств отражаются в IV и V разделах баланса. К ним относятся: краткосрочные кредиты банков, долгосрочные кредиты банков, краткосрочные займы, долгосрочные займы, кредиторская задолженность предприятия поставщикам и подрядчикам, задолженность по расчетам с бюджетом, долговые обязательства предприятия, задолженность органам социального страхования и обеспечения, задолженность предприятия прочим хозяйственным контрагентам.

ГЛОССАРИЙ

Акции – ценные бумаги, удостоверяющие владение паем в капитале акционерного общества и дающие право на получение части прибыли в виде дивиденда.

Акционерное общество (АО) – хозяйственное общество, уставный капитал которого разделен на определенное число акций. Акционеры не отвечают по обязательствам АО и несут риск убытков в пределах стоимости принадлежащих им акций.

Амортизация основного капитала – процесс его физического и морального износа.

Банки – организации, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных средств, которые они получают в виде вкладов.

Бизнес-план – подробный, четко структурированный документ, описывающий состояние предприятия, его цели, пути их достижения и ожидаемые результаты.

Дивиденд – величина выплат по акциям, зависящая от прибыли, указанной в балансе акционерного общества.

Инвестиции – долгосрочные вложения капитала в отдельные отрасли экономики внутри страны и за рубежом.

Инфляция – снижение покупательной способности денег, которое проявляется в повсеместном повышении цен.

Капитал – экономический курс, определяемый как сумма материальных, денежных и интеллектуальных средств, используемых для предпринимательской деятельности.

Консолидированный бюджет – сумма бюджетов всех уровней.

Кредит – движение ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду на условиях возврата за плату в виде процента.

Прибыль – в широком смысле слова – разница между полученной выгодой и понесенными при этом затратами; в узком – доход от реального капитала.

Риск – оценка вероятности ожидаемого события в условиях неустойчивой, подверженной частым изменениям конъюнктуры.

Фондовая биржа – организованная определенным образом часть рынка ценных бумаг, где с этими бумагами при посредничестве членов биржи совершаются сделки купли-продажи.

Хозяйственная деятельность – трансформация и приспособление экономических ресурсов в целях удовлетворения экономических потребностей.

Центральные банки – как правило, государственные учреждения, осуществляющие выпуск банкнот и являющиеся центрами кредитной системы.

ЛИТЕРАТУРА

1) Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. – Минск, 1998.

2) Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М., 2002.

3) Джей К. Шим, Джоэл Г. Сигел Финансовый менеджмент. – М., 1997.

4) Пещанская И.В. Краткосрочный кредит. – М., 2003.

5) Практикум по финансам предприятий / Под ред. П.И. Вахрина. – М., 2002.

6) Ричард Х. Холл Организации: структуры, процессы, результаты. – С.-П., 2001.

7) Российская газета. – 1998. – 2 дек.

8) Финансовый анализ предприятий // Финансовый анализ / Под ред. Э.А. Котляра. – М, 1999.

9) Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебное пособие. – М., 1998.

10) Экономика предприятий: Учебник / Под ред. В.М. Семенова. – М., 2001.

[1] Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М., 2002, С. 69.

[2] Ричард Х. Холл Организации: структуры, процессы, результаты. – С.-П., 2001, С. 103.

[3] Российская газета. – 1998. – 2 дек., С. 12.

[4] Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебное пособие. – М., 1998, С. 208.

[5] Пещанская И.В. Краткосрочный кредит. – М., 2003, С. 54.

[6] Там же, С. 80.

[7] Практикум по финансам предприятий / Под ред. П.И. Вахрина. – М., 2002, С. 271.