Курсовая работа: Консолидированный бюджет субъекта федерации

Содержание

Введение

1. Консолидированный бюджет субъекта федерации в структуре бюджетной системы России

1.1 Основы бюджетного устройства Российской Федерации

1.2 Сущность, структура и функции консолидированного бюджета субъекта федерации

2. Консолидированный бюджет субъекта федерации и бюджетный федерализм. Налоги в системе источников формирования доходов консолидированного бюджета региона

2.1 Особенности консолидированного бюджета субъекта федерации в системе бюджетного федерализма России

2.2 Доходы консолидированного бюджета субъекта федерации как объект планирования и управления

Заключение

Список использованной литературы

Введение

Финансы субъектов Российской Федерации представляют собой совокупность денежных отношений, возникающих по поводу формирования, распределения и использования региональных фондов финансовых ресурсов для решения социально-экономических задач субъектов Федерации.

Эти отношения складываются между органами государственной власти субъектов Федерации и населением, живущим на территории данного субъекта Федерации, а также хозяйствующими субъектами.

В широком смысле финансы субъекта Российской Федерации включают также консолидированный бюджет данного субъекта Федерации.

Данная тема особо актуальна потому, что современная мировая финансовая система несовершенна, неспособна справиться с кризисными явлениями. В настоящее время мировые лидеры ведут речь о серьёзной перестройке финансовой системы мира, об изменениях в её архитектуре, а значит, в скором времени мы можем ожидать от властей реформирования финансовой системы нашей страны, изменения основ финансового, бюджетного, налогового законодательства. Следовательно, изменения произойдут и на уровне субъектов Российской Федерации.

Объектом исследования работы является бюджетно-финансовая система России на современном этапе её развития.

Предмет исследования – консолидированный бюджет субъекта федерации.

Цель работы: исследование сущности и особенностей консолидированного бюджета субъекта федерации.

Структура и объем работы обусловлены предметом исследования, целевой установкой и логикой исследования.

1. Консолидированный бюджет субъекта федерации в структуре бюджетной системы России

1.1 Основы бюджетного устройства Российской Федерации

Бюджетная система Российской Федерации состоит из бюджетов четырех уровней:

• федеральный бюджет и бюджеты федеральных государственных внебюджетных фондов,

• бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов,

• местные бюджеты,

• бюджеты муниципальных образований поселенческого типа.

Федеральный бюджет разрабатывается в форме федерального закона и утверждается высшим законодательным органом государственной власти — Федеральным Собранием Российской Федерации. Федеральный бюджет представляет собой финансовый план страны в целом, в нем осуществляется перераспределение национального дохода в рамках всего государства. Доходы федерального бюджета собираются по всей территории Российской Федерации по единым нормативам, а расходы осуществляются в интересах и на благо всех граждан страны.

Бюджеты субъектов Российской Федерации (региональные бюджеты) представляют собой часть бюджетной системы Российской федерации. Они принимаются в форме законов субъектов Российской Федерации и являются символом и гарантом региональной обособленности, независимости, самостоятельности и ответственности субъектов Федерации.

Местные бюджеты разрабатываются и утверждаются правовыми актами представительных органов местного самоуправления либо в ином порядке, установленном уставами муниципальных образований.

Бюджеты муниципальных образований поселенческого типа введены Федеральным законом № 131 ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г., вступившим в силу 1 января 2006 г.

Бюджетное устройство — это основанная на законодательных нормах организация системы взаимосвязей как между звеньями бюджетной системы, так и между участниками бюджетного процесса. Бюджетное устройство состоит из следующих элементов:

• принципы построения бюджетной системы,

• принципы и методы разграничения бюджетных полномочий,

• правила формирования и исполнения бюджетов,

• принципы организации межбюджетных отношений,

• система ответственности за нарушение бюджетного и налогового законодательства.

Организация взаимосвязей между звеньями бюджетной системы осуществляется с помощью следующих механизмов:

• бюджетное законодательство (Бюджетный кодекс Российской Федерации);

• налоговое законодательство (Налоговый кодекс Российской Федерации);

• бюджетное регулирование;

• государственный финансовый контроль;

• муниципальный финансовый контроль.

В настоящее время, хотя Бюджетный кодекс Российской Федерации определяет порядок формирования федерального бюджета по принципу «снизу вверх» (т. е. от местных бюджетов к региональным, от региональных к федеральному), на практике и федеральный, и региональные бюджеты практически полностью формируются в Министерстве финансов Российской Федерации. В результате основная часть налоговых поступлений и других доходов стекается в федеральный бюджет, который в результате играет не просто центральную, а аккумулирующую роль в бюджетной системе Федерации.

Еще более серьезной проблемой является в настоящее время определение роли, места и функций местных бюджетов в бюджетной системе Российской Федерации. Согласно Бюджетному кодексу, под местными бюджетами понимаются бюджеты сел, сельсоветов, поселков, городов и районов. Суть проблемы состоит в том, что местные бюджеты являются финансовой базой местного самоуправления, которое в соответствии со ст. 12 Конституции Российской Федерации не входит в систему государственных органов власти. Иными словами, государственные финансы безвозмездно используются негосударственными организациями. Решить эту проблему можно, определив роль местного самоуправления в российской Федерации.

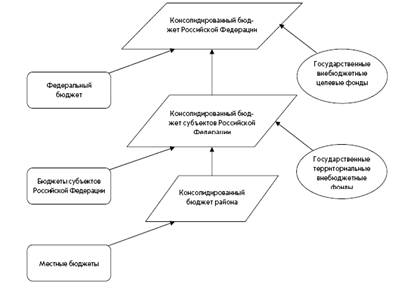

Обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (рис. 1).

Федеральный бюджет и консолидированные бюджеты субъектов Федерации составляют консолидированный бюджет Российской Федерации. Бюджет субъекта федерации и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта федерации[1].

Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования.

Рис 1. Консолидированный бюджет Российской Федерации

В составе бюджета образуются целевые бюджетные фонды — централизованные фонды денежных средств, создаваемые за счет доходов, используемых по целевому назначению, или в порядке целевых отчислений от конкретных видов доходов или других поступлений и используемые по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению этого фонда.

Кроме федерального, региональных и местных бюджетов, в бюджетную систему Российской Федерации входят государственные внебюджетные фонды — централизованные фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов Федерации и предназначенные для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Государственные внебюджетные фонды организуются на двух уровнях — федеральном и региональном, их бюджеты утверждаются в форме федеральных законов (для государственных внебюджетных фондов на федеральном уровне) и в форме законов субъектов Российской Федерации (для государственных внебюджетных фондов на региональном уровне).

Необходимо также отметить, что в бюджетной системе России взаимодействуют самые различные субъекты межбюджетных отношений. И специфический характер этих межбюджетных связей выражается понятием бюджетного федерализма.

1.2 Сущность, структура и функции консолидированного бюджета субъекта федерации

Прежде чем вести речь о сущности консолидированного бюджета субъекта федерации, необходимо разобраться с тем, что из себя представляет «консолидированный бюджет» вообще, как понятие. Так, статья 6 Бюджетного кодекса Российской Федерации определяет данное понятие следующим образом: «консолидированный бюджет – свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учёта межбюджетных трансфертов между этими бюджетами»[2]. Данное понятие выделяет два существенных признака: во-первых, консолидированный бюджет представляет собой совокупность бюджетов определенной территории, то есть бюджет соответствующего национально-государственного или административно-территориального образования; во-вторых, свод бюджетов определенной территории используется как финансовый инструмент для расчетов минимальных социальных и финансовых норм и нормативов, необходимых для бюджетного планирования и анализа бюджетной деятельности, то есть не является самостоятельной категорией экономической науки.

В Российской Федерации можно выделить консолидированный бюджет всего государства, образуемый федеральным бюджетом и консолидированными бюджетами субъектов РФ; консолидированные бюджеты субъектов РФ, складывающиеся из государственного бюджета республики, края, области, автономной области, автономного края или города федерального значения и бюджетов муниципальных образований, расположенных на территории субъекта РФ; консолидированные бюджеты муниципальных образований, состоящие из местных бюджетов территорий, образующих какое-либо муниципальное образование.

Консолидированный бюджет субъекта РФ соотносится с региональным бюджетом (бюджетом субъекта РФ) как общее к частному, а не наоборот.

Согласно статье 14 Бюджетного кодекса Российской Федерации «консолидированный бюджет субъекта Федерации – это бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учёта межбюджетных трансфертов между этими бюджетами)»[3].

Консолидированные бюджеты Российской Федерации и субъектов Российской Федерации не рассматриваются и не утверждаются законодательными (представительными) органами власти всех уровней. Эти бюджеты являются в первую очередь статистическим сводом бюджетных показателей, характеризующим агрегированные данные по доходам и расходам, источникам поступления средств и направлениям их использования по территории в целом Российской Федерации и отдельных субъектов Российской Федерации.

1. Показатели консолидированных бюджетов используются в бюджетном планировании. В частности, при определении величины нормативов отчислений от регулирующих налогов в бюджеты субъектов Российской Федерации и размеров дотаций в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований.

2. Важна роль показателей консолидированных бюджетов и при анализе формирования и использования централизованного финансового фонда страны, т. е. суммы всех финансовых ресурсов, поступающих в бюджетную систему. Так, используя показатель консолидированного бюджета Российской Федерации, определяют степень централизации финансовых ресурсов, создаваемых в стране и отражаемых в сводном финансовом балансе государства.

3. Без расчета показателей консолидированных бюджетов невозможно сводное финансовое планирование, так как многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов. В доходной части баланса используются следующие бюджетные данные: налог на добавленную стоимость и акцизы, подоходный налог с физических лиц, налог на имущество, налоги на внешнюю торговлю, внешнеэкономические операции и доходы от внешнеэкономической деятельности, средства бюджетных целевых фондов, отчисления на воспроизводство минерально-сырьевой базы, доходы от государственной собственности или деятельности, включая доходы от продажи имущества. Расходная часть сводного финансового баланса включает следующие бюджетные показатели: затраты на государственные инвестиции, расходы на социально-культурные мероприятия, финансируемые за счет бюджета, государственные дотации, расходы на воспроизводство минерально-сырьевой базы, расходы на науку из бюджета, расходы на оборону, расходы на содержание органов государственной власти, правоохранительных органов, судов прокуратуры, расходы по внешнеэкономической деятельности, образование резервных фондов и др.

4. Большую роль играют показатели консолидированных бюджетов в перспективном планировании в целом и перспективном финансовом планировании в частности. При разработке прогнозов экономического и социального развития государства, территорий используются финансовые показатели, в основе которых показатели консолидированных бюджетов.

Разработка экономико-математических моделей прогнозирования бюджетов также основана на данных консолидированных бюджетов. Для расчета финансовых ресурсов на перспективу исследуются корреляционные связи между объемами доходов консолидированных бюджетов и такими переменными, как ВВП, национальный доход, объем валовой продукции промышленности, сельского хозяйства.

5. Показатели консолидированных бюджетов используются также при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий, например, бюджетные расходы на одного жителя на медицинское обслуживание, образование и другие среднедушевые бюджетные доходы. В свою очередь среднебюджетные показатели являются критериями для сравнительного анализа состояния отдельных территорий. Показатели консолидированного бюджета страны используются для сравнения с аналогичными показателями других государств.

Консолидированный бюджет, пропорциональность его деления на федеральный и территориальный бюджеты будут играть все более важную роль в бюджетном прогнозировании и бюджетном процессе как на федеральном уровне, так и на уровне субъектов Федерации, при регулировании бюджетных связей между областным (краевым, республиканским) и местным бюджетами. Роль и функции консолидированного бюджета и его пропорций целесообразно определить в законах о бюджетном процессе.

Консолидированный бюджет субъекта федерации выполняет функцию объединения бюджетных показателей территории. Именно в консолидированном бюджете субъекта федерации и находят своё отражение условия сбалансированности доходов и расходов в целом по бюджету субъекта Федерации, а также результаты разработки и реализации бюджетно-финансовой политики в регионе.

2. Консолидированный бюджет субъекта Российской Федерации и бюджетный федерализм. Налоги в системе источников формирования доходов консолидированного бюджета региона

2.1 Особенности консолидированного бюджета субъекта федерации в системе бюджетного федерализма России

В России формально существует классическая трехуровневая бюджетная система, состоящая из федерального бюджета, бюджетов субъектов Российской Федерации (собственно региональных бюджетов) и местных (муниципальных) бюджетов. Однако эта «простая» схема требует существенной оговорки. Дело в том, что под бюджетами субъектов Российской федерации зачастую понимается (в том числе - в законодательных актах) консолидированный бюджет региона, включающий как собственной региональный (областной, краевой, республиканский), так и местные бюджеты. В такой трактовке бюджетная система России становится двухуровневой, что в принципе соответствует реальному положению дел: большинство муниципальных образований (за

исключением крупных городов) в настоящее время не имеет сколько-нибудь значимой финансовой самостоятельности и их бюджеты де-факто являются структурными частями единого (консолидированного) бюджета субъекта Федерации. Априорно подразумевается, что система бюджетных отношений между федеральным центром и субъектами Российской Федерации должна основываться на принципах бюджетного федерализма как в большинстве развитых федеративных государствах.

Прежде чем приступить к исследованию отношений бюджетного федерализма, обратимся к толкованию самого определения. Надо сказать, что здесь мы столкнулись с известным множеством трактовок, подчас взаимоисключающих. Дело в том, что в мировой и отечественной литературе до настоящего момента нет четкого определения понятия бюджетного федерализма как экономической категории. Однако очевидно, что имевшие место в начале века дискуссии о границах между общественным и частным, централизацией и децентрализацией, породившие формирование современной бюджетной политики, стали, соответственно, основой теоретических исследований бюджетного федерализма. Аргументы берут свое начало в различии традиционных экономических учений. В данном вопросе мы поддерживаем точку зрения экспертов проекта «Tacis», считающих, что отправной точкой для развития теоретических разработок вопросов бюджетного федерализма послужили исследования австрийца Хайека (Hayek), выделившего в 30-х годах двадцатого века «экономическое значение рыночного федерализма». Того же мнения придерживаются некоторые исследователи бюджетного федерализма в Оксфордском университете. При этом они отмечают, что практика развития модели бюджетного федерализма имеет большую историю, чем теория: бюджетные устройства таких стран, как Англии и США, уже к началу 19 века имели определенные признаки бюджетного федерализма.

В современном научном знании сложившаяся система взглядов позволяет, на наш взгляд, вывести два основных подхода к пониманию и определению «бюджетный федерализм»: правовой и экономический.

При правовом подходе сущность бюджетного федерализма состоит в нормативно-законодательном определении налоговых и бюджетных взаимоотношений бюджетов всех уровней при условии соблюдения принципа относительного равноправия нижестоящих бюджетов в отношениях с вышестоящими. Такое определение бюджетного федерализма можно найти, например, в современном справочнике по территориальному управлению экономикой. При этом считается, что наличие федеративного устройства государства с необходимостью влечет за собой применение системы бюджетного федерализма в финансовой сфере, а, соответственно, унитарное государство может иметь только унитарную бюджетную систему[4].

Экономический подход сводит понимание бюджетного федерализма к принципу организации баланса экономических интересов властей трех уровней бюджетной системы по формированию и использованию финансовых ресурсов при возможности автономного функционирования бюджетов отдельных уровней[5]. При этом четкой взаимосвязи между типом государственного устройства и обусловленностью применения принципа бюджетного федерализма нет.

Последний подход представляется более конструктивным с той точки зрения, что тип государственного устройства не является критерием использования или неиспользования принципа бюджетного федерализма.

Представляется целесообразным разделить понятия «бюджетный федерализм» и «межбюджетные отношения». Межбюджетные отношения - это часть финансовых отношений, характеризующая способы и пропорции разделения доходов и расходов, а также различные формы их взаимодействия; другими словами это органически составная часть каждой бюджетной системы, независимой от формы государственного устройства. Отношения бюджетного федерализма раскрывают сущность межбюджетных отношений и одновременно сложившийся характер взаимодействия властей.

Развивая данную идею, бюджетный федерализм можно определить как экономическое понятие, характеризующее взаимоотношения органов власти по поводу организации движения финансовых централизованных потоков в рамках бюджетного устройства на основе разграничения расходных полномочий и ответственности, подкрепленные соответствующими источниками финансирования. В заданной системе отношений целесообразно выделить восходящие денежные потоки, поступающие в виде платежей (отчислений) в федеральный бюджет из бюджетов субъектов федерации, и нисходящие денежные потоки, обеспечивающие финансирование предприятий и учреждений федеральной собственности, социальные программы, управление, оборону и т.п., а также направляемые в бюджеты субъектов Федерации для формирования их доходной базы.

Таким образом, данный аспект выступает в качестве материальной основы, создающей условия для реализации государственных задач (в том числе политических) в рамках бюджетного устройства. А из этого следует, что экономическая эффективность в рамках бюджетного федерализма - это создание стимулов для рационального использования централизованных потоков финансовых ресурсов властями разных уровней, социальная справедливость - обеспечение на всей территории страны определенного минимума социальных гарантий. Задача экономистов - определить приоритеты бюджетного федерализма сообразно сложившимся условиям хозяйствования на каждом этапе развития страны.

Целый ряд изменений, произошедших в характере отношений между бюджетами различных уровней в новой России, с начала процесса преобразований, выглядят довольно обнадеживающими на бумаге. Прежняя система, характеризовавшаяся практически полной централизацией налогово-бюджетной политики и полномочий, связанных с поступлениями и расходами, быстро превращается в систему, в рамках которой соотношения между федеральным и консолидированными региональными бюджетами все больше соответствуют аналогичным показателям, характерным для многих других развитых федераций. Гораздо более единообразные правила и условия в большинстве регионов приходят на смену хаотичным двусторонним соглашениям, характерным для первых лет переходного периода. В то время как в прошлом политика в отношении федеральных трансфертов характеризовалась недостаточной ясностью и прозрачностью, недавние реформы, проводимые с целью решения этих проблем, оказались по крайней мере частично успешными.

Тем не менее, несмотря на определенные успехи, достигнутые в процессе реформ, фактическое состояние бюджетных отношений в рамках Российской Федерации продолжает характеризоваться беспорядочностью и представлять собой основной фактор, препятствующий успешным экономическим преобразованиям. Несмотря на то что на бумаге бюджеты субнациональных органов выглядят довольно значительными, официальная система бюджетных отношений в рамках федерации остается в значительной степени централизованной, причем значительная доля поступлений и расходов региональных и местных органов регулируется законами и правилами, принимаемыми вышестоящими уровнями органов государственного управления. Четко прослеживается противоречие между этой высокой степенью централизации официальной системы и значительной фактической автономией, предоставленной субнациональным органам в течение периода реформ. Более того, в своей совокупности все эти законы и правила являются настолько обременительными, что применение их на практике часто не представляется возможным. Эти противоречия оборачиваются множеством издержек для российской экономики и процесса реформ. Во-первых, они создали такие условия, при которых должностные лица субнациональных органов государственной власти фактически могут самоустраниться от выполнения многих официальных обязанностей по управлению бюджетом. Во-вторых, такая ситуация заставляет субнациональные органы осуществлять свои фактические полномочия в процессе проведения налогово-бюджетной политики в основном с использованием средств, не предусмотренных официальной системой отношений между бюджетами разных уровней. В этой связи важными инструментами политики являются различные денежные суррогаты, внебюджетные фонды и счета, неплатежи, прямое участие в экономических организациях и накопление задолженности на уровне субнациональных органов. Кроме того, неофициальный характер таких мер политики в сочетании с низким уровнем заработной платы государственных служащих создает условия для коррупции. И наконец, при таком положении вещей нет достаточных стимулов, которые могли бы заинтересовать субнациональные органы в проведении экономической политики, в значительной степени стимулирующей предпринимательскую деятельность и инвестиции.

Если официальный порядок распределения поступлений между федеральным бюджетом и консолидированными региональными бюджетами по крайней мере приближается к определенной степени единообразия для большинства субъектов федерации, это пока еще не наблюдается в отношениях между региональными и местными органами государственной власти. Региональные администрации продолжают устанавливать в значительной степени дифференцированные нормы поступлений, причитающихся бюджетам местных органов. Эти нормы становятся также все более нестабильными и постоянно корректируются в целях выравнивания доходов; такой процесс ведет к снижению эффективности стимулов, способствующих ответственному управлению бюджетом на местном уровне.

Проблемы, связанные с бюджетными отношениями в рамках федерации и искаженной структурой стимулов на региональном и местном уровнях, столь же очевидны в процессе исполнения официального бюджета. Наметившаяся тенденция, для которой характерны возрастающая несбалансированность бюджета на субнациональном уровне, задолженность и гарантии по займам привела к тому, что в результате кризиса в августе 1998 года многочисленные регионы оказались в целом неплатежеспособными. Согласно официальным данным, дефицит консолидированного регионального бюджета постепенно достиг 1,4 процента ВВП в 1997 году, а затем сократился до 0,3 процента в 1998 году в условиях гораздо более строгих ограничений в отношении заимствования. Однако этот показатель сбалансированности бюджета не отражает подлинных масштабов проблемы дефицита. Основными средствами исполнения субнациональных бюджетов (на кассовой основе) являются секвестр расходов или накопление задолженности по бюджетным платежам. Показатель дефицита консолидированных региональных бюджетов, рассчитанный с использованием альтернативного метода начислений с вычетом суммы задолженности по налоговым платежам и с прибавлением задолженности по платежам из бюджета, в том числе по расходам по вышеупомянутым 25 наиболее важным категориям, порученным федеральным правительством, превышал 5,5 процента ВВП в каждый год периода с 1996 по 1998 год.

2.2 Доходы консолидированного бюджета субъекта федерации как объект планирования и управления

Согласно Бюджетному кодексу Российской Федерации под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти и местного самоуправления. Форма образования и расходования фонда денежных средств, поступивших в распоряжение государства и местного самоуправления, известна как бюджет. Отличительной чертой бюджета является его плановое начало. Поэтому составление бюджета по доходам есть не что иное, как планирование поступающих в распоряжение органов государственной власти и местного самоуправления денежных средств во времени.

В сегодняшних быстроменяющихся условиях планирование можно классифицировать как достаточно рискованный вид деятельности. Дело в том, что доходы бюджета в момент их осуществления могут существенно отличаться от предполагаемых плановых значений. Поток поступлений не может быть спланирован вполне точно, поскольку нет и не может быть полной определенности относительно будущего. И чем продолжительнее плановый период (а это, к примеру, неминуемо при переходе к среднесрочному бюджетному планированию), тем ниже степень определенности и выше риск наступления непредвиденных событий.

Сказанное выше, подчеркивает актуальность изучения доходов как объекта бюджетирования. Для повышения эффективности бюджетного планирования необходимо иметь представление, насколько данный объект стабилен, предсказуем, управляем; какие события могут негативно повлиять на поступление доходов бюджета и как эти события можно предупредить. Другими словами, необходимо иметь представление о рисках, возникновение которых возможно как в ближайшем, так и в отдаленном будущем.

В общем объеме доходов консолидированных бюджетов субъектов федерации стабильно мал вес доходов, которые региональные и местные власти непосредственно извлекают от использования имущества, находящегося в государственной и муниципальной собственности. При этом следует отметить, что величина доходов от имущества находится в прямой зависимости от профессиональных навыков и предприимчивости собственника. Данное обстоятельство позволяет классифицировать данный подвид доходов бюджета как достаточно управляемый, причем прирост доходов может быть, вполне обеспечен в краткосрочной перспективе.

С налоговыми доходами ситуация диаметрально противоположная. Установление новых видов налогов, их отмена или изменение относятся к полномочиям федеральных органов законодательной и исполнительной власти. Полномочия законодательных и исполнительных органов власти субъектов Российской Федерации и органов местного самоуправления по формированию налоговых доходов соответствующих бюджетов ограничиваются введением на своей территории региональных и местных налогов и сборов в пределах прав, предоставленных им налоговым законодательством.

При этом перечень региональных и местных налогов невелик, более того на протяжении последних лет он в основном сокращался, что привело к снижению поступлений как в целом по региональным и местным налогам и сборам, так и в каждой группе отдельно. В некоторых регионах этому "способствовали" отмены: налога на содержание жилищного фонда и объектов социально-культурной сферы; налога с продаж и вместе с ним целого ряда местных налогов и сборов; выбытие из состава региональных единого налога на вмененный доход. Кроме того, принимая решение о повышении ставок по региональным и местным налогам, региональным и местным властям необходимо учитывать, что ставки налогов не должны превышать некий разумный максимум, за которым следует регрессия хозяйства и уклонение от уплаты налога.

Очевидно, что обеспечить рост поступлений обязательных платежей в консолидированный бюджет субъекта можно не через увеличение налоговой нагрузки на экономику, а за счет мероприятий по повышению уровня собираемости налогов.

Практика показала, что положительное влияние на повышение уровня собираемости налоговых доходов оказали меры по реструктуризации накопившейся налоговой задолженности по платежам в бюджеты всех уровней в соответствии с порядком, установленным правительством Российской Федерации, поскольку основным условием для осуществления такой реструктуризации является своевременная и полная уплата налогоплательщиком текущих налоговых платежей.

Замечено, что общеэкономическая ситуация по-разному влияет на поведение налогов. Так, поступления косвенных налогов по сравнению с прямыми налогами оказывается более устойчивым к экономическим неурядицам. В этом плане формирование бюджета за счет прямых и косвенных налогов на паритетных началах было бы своего рода гарантией большей устойчивости бюджета в чрезвычайных случаях, обусловленных неблагоприятной экономической ситуацией.

Как показал анализ внутри группы прямых налогов, поступления, приносимые имущественными налогами, более стабильны по отношению к поступлениям от подоходных налогов. Причина кроется в том, что величина доходов юридических и физических лиц во многом предопределяется текущей макроэкономической ситуацией, складывающейся под воздействием экономической политики центрального правительства. Кроме того, наличие различных легальных схем оптимизации налога на прибыль организаций позволяет налогоплательщикам размещать центры прибыли на любой территории, выбранной по собственному усмотрению. В складывающейся ситуации региональные власти по большому счету не в состоянии влиять на положение вещей.

Итак, в силу ряда факторов региональные власти нередко оказываются лишенными возможности контролировать будущее либо имеют весьма ограниченные для этого полномочия. Тем не менее, бюджеты должны быть сверстаны, законодательно утверждены и действия по их исполнению осуществлены. А положительный эффект этой работы может быть достигнут только в результате комплексной оценки планового периода, в том числе путем выявления вероятных рисков, способных негативно сказаться на доходах бюджета, и разработки мероприятий по их предупреждению.

Заключение

В настоящее время консолидированный бюджет Российской Федерации в целом, а также субъектов федерации в частности, почти не имеют активных функций в финансовой политике и финансовом механизме, в виду того, что это скорее аналитическая, статистическая категория, но не реальный фонд денежных ресурсов, и не финансовый инструмент.

Консолидированный бюджет не может служить предметом сравнительного анализа регионов, поскольку не отражает экономического состояния этих регионов, а определяет изъятую государством часть национального дохода — ведь не за счет роста налогов увеличивается богатство территории.

Консолидированный бюджет не подлежит утверждению в законодательном порядке, а представляет собой лишь информационную базу для корректировки бюджетной политики соответствующего региона.

На наш взгляд, для повышения устойчивости всей системы бюджетного федерализма необходимо развивать функции консолидированного бюджета Российской Федерации и соответственно консолидированных бюджетов субъектов федерации.

Считаем, что необходимо терминологически более четко разделить понятия «бюджет субъекта РФ» и «консолидированный бюджет субъекта РФ» с тем, чтобы первый термин не применялся в значении второго. В этой связи уместно однозначно называть бюджеты субъектов РФ территориальными или региональными, а сводные бюджеты - консолидированными бюджетами субъектов РФ.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации: Новая редакция (вступает в силу с 1 января 2008 года). Особенности применения при формировании бюджетов на 2006-2008 годы. – Новосибирск: Сиб. унив. изд-во, 2007. – 302 с.

2. Литовченко В.П., Соловьёв В.И. Финансы и кредит. Часть 1. Государственные финансы. Рабочая тетрадь студента / Под редакцией В.П. Литовченко. - М.: Национальный институт "Высшая школа управления", 2006. - 197 с.

3. Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит: Учебное пособие. - Таганрог: Изд-во ТРТУ, 2008. - 135 с.

4. Дюбин В.В. Бюджетная система Российской Федерации: учебное пособие для вузов. - Петрозаводск, 2007. - 118 с.

5. Перепанова Т.С., Балтахинова О.Р. Основы бюджетной системы и бюджетного учёта. Учебное пособие. - Улан-Удэ: Изд-во ВСГТУ, 2007. - 126 с.

6. Балтина А.М., Волохина В.А. Межбюджетные отношения в регионе: модели организации и регулирования: Монография. - Оренбург: ОГУ, 2004. - 197 с.

7. Бокова И.В., Дядичко С.П., Крымова И.П., Мусина Л.А., Резник И.А. Финансы и кредит: Краткий курс лекций. - Оренбург: ГОУ ОГУ, 2005 - 185 с.

8. Финансовая система России: история и современность: Материалы научно-практической конференции / Под ред. доц. И.Н. Юдиной. - Барнаул: Филиал ВЗФЭИ, 2003. - 238 с.

9. Сапилов Е.В. Государственные органы управления финансами России / Ин-т экономики РАН. Центр информации. - М., 2008. - 162 с.

10. Бюджетная система Российской Федерации. Александров И.М. 2-е изд. - М.: Дашков и К, 2007. — 486 с.

11. Финансы. Под ред. Грязновой А.Г., Маркиной Е.В. М.: Финансы и статистика, 2007. — 504 с.

12. Финансы, денежное обращение и кредит. Под ред. Романовского М.В., Врублевской О.В. М.: Юрайт-Издат, 2008. — 543 с.

13. Финансы и кредит. Под ред. Ковалевой А.М. М.: Финансы и статистика, 2007. — 512 с.

14. Богачева О.И. Становление российской модели бюджетного федерализма // Вопросы экономики. - 2005. - № 8. - с. 30.

15. Самохвалов А. Федеральный бюджет и бюджеты субъектов Федерации: состояние взаимодействия // Российский экономический журнал. - 2007. - № 11 - с. 38.

[1] Литовченко В.П., Соловьёв В.И. Финансы и кредит. Часть 1. Государственные финансы. Рабочая тетрадь студента / Под редакцией В.П. Литовченко. - М.: Национальный институт "Высшая школа управления", 2006. - с. 55.

[2] Бюджетный кодекс Российской Федерации: Новая редакция (вступает в силу с 1 января 2008 года). Особенности применения при формировании бюджетов на 2006-2008 годы. – Новосибирск: Сиб. унив. изд-во, 2007. – с. 30.

[3] Бюджетный кодекс Российской Федерации: Новая редакция (вступает в силу с 1 января 2008 года). Особенности применения при формировании бюджетов на 2006-2008 годы. – Новосибирск: Сиб. унив. изд-во, 2007. – с. 43-44.

[4] Самохвалов А. Федеральный бюджет и бюджеты субъектов Федерации: состояние взаимодействия // Российский экономический журнал. - 2007. - № 11 - с. 38.

[5] Богачева О. И. Становление российской модели бюджетного федерализма // Вопросы экономики. - 2005. - № 8. - с. 30.

| Бюджетный процесс в условиях перехода к рыночным отношениям на примере ... | |

|

Содержание Введение . 4 Глава 1. Бюджетный процесс в условиях перехода к рынку . 6 1.1 Экономическое содержание и значение бюджета . 6 1.2 Бюджетная ... Единство бюджетной системы обеспечивается единой правовой базой использованием единой бюджетной классификации, единством формы бюджетной документации, представлением необходимой ... 7. После принятия краевого закона "О бюджетной системе Хабаровского края на очередной год" краевой Думой рассматриваются и утверждаются сметы доходов и расходов не ... |

Раздел: Рефераты по экономической теории Тип: реферат |

| Формирование и использование местного бюджета муниципального ... | |

|

Тема: "Формирование и использование местного бюджета МО города Петродворец" Содержание: Введение............................3 Глава № 1. Муниципальные ... Исполнение бюджета любого уровня осуществляется на основе сводной бюджетной росписи, под которой понимается документ о поквартальном распределении доходов и расходов бюджета и ... В России пока нет системы межбюджетных отношений, а есть "разрозненные куски прежнего централизма, элементы полной бюджетной вольницы и лишь слабые ростки реального бюджетного ... |

Раздел: Рефераты по экономике Тип: реферат |

| Развитие межбюджетных отношений в Российской Федерации | |

|

Содержание Введение Введение Глава 1. Бюджетное устройство и бюджетная система страны 1.1 Бюджетная система и принципы ее функционирования 1.2 Типы и ... Согласно ст.6 БК РФ, консолидированный бюджет - это свод бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) без учета ... Показатели консолидированных бюджетов используются в бюджетном планировании и в сводном бюджетном планировании. |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Бюджетное регулирование экономики Республики Казахстан | |

|

Бюджетное регулирование экономики РК СОДЕРЖАНИЕ ВВЕДЕНИЕ 1 ХАРАКТИЕРИСТИКА БЮДЖЕТНОГО ПРОЦЕСА И БЮДЖЕТНАЯ СИСТЕМА РК 1.1 Понятие бюджетного устройства ... Принятый Бюджетный кодекс определил суть межбюджетных отношений, распределение поступлений и расходов между уровнями бюджетов на основании утвержденных им общих положений, форм ... По его мнению, межбюджетные отношения - это экономико-правовые отношения, возникающие между органами государственной и муниципальной власти в ходе бюджетного процесса по поводу ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Бюджетный менеджмент как инструмент повышения эффективности ... | |

|

БЮДЖЕТНЫЙ МЕНЕДЖМЕНТ КАК ИНСТРУМЕНТ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ Введение Актуальность темы исследования ... Одновременно существенно расширяется сеть финансовых фондов по линии "регион - муниципальные образования": вместо единого Фонда финансовой поддержки муниципальных образований ... Как показывает международный опыт, реформирование бюджетного процесса в соответствии с принципами среднесрочного бюджетирования, ориентированного на результаты, усиливает ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |