Курсовая работа: Кредитный рынок Украины

содержание

Введение

1. Понятие кредита и кредитного рынка

2. Кредитная система, её структура и особенности в Украине

3. Развитие кредитного рынка Украины

4. Усовершенствование системы государственного регулирования кредитного рынка

Заключение

Список использованных источников

введение

С развитием в 90-х годах в нашей стране рыночных отношений и переходом к рыночной экономике (которую к настоящему времени условно признала большая часть стран мира), появились предприятия различных форм собственности (как частной, так и государственной) в связи с этим особое значение приобрела проблема образования четкого правового регулирования финансово-кредитных отношений субъектов предпринимательской деятельности.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды, но кредитному договору.

В нынешнее время привлечение кредита для развивающихся предприятий стало, чуть ли не единственным способом устоять на рынке и удержать свои позиции под натиском импорта, который стремительно захватывает украинский ранок в свете вступления страны в ВТО. Легкая и тяжелая промышленность находится в упадке и для ее подъема требуются средства, а точнее целевые кредиты на развитие отдельных предприятий и отраслей в целом.

Степень зрелости рыночных отношений часто оценивают по степени развития кредитных отношений, благодаря которым разрешается целый ряд как чисто экономических, так и социальных проблем. В современных условиях кредит в наиболее широком понимании означает взятие денег, товаров или услуг в долг, с последующем возвращением займа и уплатою определенного процента за его использование.

Источником кредитных отношений является денежный капитал, который освобождается в процессе кругооборота промышленного и торгового капитала. Еще одним важным источником является также и движение бюджетных средств, целевых фондов и резервов. И, наконец, - денежные доходы и сбережения частных лиц.

Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам.

Наличие товарного производства и денег обусловливает существование и функционирование кредитного рынка. С развитием товарного производства кредитный рынок становится обязательным атрибутом экономической системы. Кредит содействует закреплению хозяйственно-финансовой деятельности предприятия, так как он является необходимым условием производственных фондов и фондов обращения в условиях расширенного воспроизводства, даёт возможность беспрерывно совершать процесс оборачивания и как следствие влияет производству и реализации продукции. Поэтому актуальность вопросов, связанных с функционирование кредитного рынка не уменьшается со временем.

Таким образом, целью данной курсовой работы является рассмотрение кредитного рынка Украины. Для этого необходимо выполнить такие задачи:

· определить понятие кредита, кредитных отношений и кредитного рынка;

· рассмотреть кредитную систему, ее структуру и её особенности в Украине;

· определить тенденции развития кредитных отношений в Украине;

· рассмотреть направления государственного регулирования кредитного рынка Украины.

1. понятие кредита и кредитного рынка

Для существования кредита как экономической категории с одной стороны должны иметь место времени свободные денежные средства, а с другой – потребность в их временном использовании. Объективной основой кредита служит временное высвобождение средств в кругообороте фондов предприятий; в движении ресурсов финансовой системы; при образовании накоплений населения. С помощью кредита все временно свободные денежные средства предприятий и населения аккумулируются в ссудном фонде страны и используются через кредитную систему в форме выдаче ссуд.

Необходимость кредита связана с особенностями кругооборота оборотных производственных фондов и фондов обращения. У предприятий возникают постоянные приливы и отливы денежных средств вследствие сезонности производства, периодичности выпуска продукции. Противоречие между необходимостью постоянного использования в интересах общества всех имеющихся денежных средств и невозможностью или экономической нецелесообразностью применения в течение определенного периода части соответствующих ресурсов их собственниками разрешается с помощью кредита.

Следует различать понятия кредит и ссуда. Ссуда является формой проявления, материальной основой кредитных отношений. Кредит – это экономические отношения по поводу предоставления ссуды. В кредитные отношения вступает кредитор и заемщик. Кредит предполагает временную передачу денежных средств с обязательным их возвратом через определенный срок.

Целью кредита является извлечение дохода собственником кредитных ресурсов. При осуществлении кредитной сделки право собственности на переданные взаймы финансовые средства сохраняются за их владельцем.

Сущность кредита как экономической категории проявляется в его функциях: перераспределительной; замещения наличных денег безналичными расчетами; контрольной.

Перераспределительная функция кредита заключается в том, что денежные средства юридических и физических лиц, а также целевых государственных фондов частично мобилизуются как временно свободные средства и вовлекаются в хозяйственный оборот на кредитной основе. Данная функция кредита, как правило, реализуется в денежной форме и имеет большое значение для обеспечения ритмичной работы народного хозяйства.

Функция замещения наличных денег безналичными расчетами заключается в том, что на основе кредита создаются кредитные орудия обращения. Кредит позволяет обществу планомерно регулировать объем денежного оборота, т.к. он является единственным источником увеличения денег в этом обороте и рычагом для сокращения его. Это регулирование осуществляется на базе кредитного и кассового планирования.

Контрольная функция кредита заключается в контроле со стороны кредитора за соблюдением заемщиком всех условий получения ссуды.

Принципы кредитования представляют собой основные положения кредитного механизма, определяющие процесс кредитования. В соответствии с Положением НБУ №246 «О кредитовании» от 28.09.1995г. банковское кредитование осуществляется в соответствии со следующими принципами [11]:

· возвратность;

· срочность;

· целевая направленность;

· обеспеченность;

· платность.

Принцип возвратности заложен в самом определении кредита, в котором оговаривается необходимость обязательного возврата ссуды. Возврат ссуды, как правило, должен осуществляться за счет завершения тех хозяйственных операций, для проведения которых она была выдана.

Срочность кредита конкретизирует его возвратность во времени. Сроки кредитования определяются исходя из объектов кредитования, продолжительности хозяйственных процессов, опосредуемых кредитом, и оговариваются в кредитном договоре.

Целевая направленность кредита предусматривает вложение заемных средств на конкретные цели, указанные в кредитном договоре. На практике этот принцип реализуется путем выдачи ссуд под конкретные объекты кредитования, которыми могут выступать: товарно-материальные ценности; затраты производства, средства в расчетах и т.д.

Принцип обеспеченности кредита означает наличие у банка (кредитора) права для защиты своих интересов, недопущение убытков от невозврата долга из-за неплатежеспособности заемщика. Согласно этому принципу ссудами должно обслуживаться только движение реально существующей стоимости или создание новой.

Принцип платности заключается в том, что за использование заемными средствами заемщик, как правило, уплачивает кредитору ссудный процент. Процент является объективным спутником кредита, составным звеном ссудной операции, поскольку ссудная операция – это акт коммерческой продажи на определенный срок денежных средств.

Следует помнить, что кредитованию присуща дифференцированность, которая заключается в предоставлении кредита на различных условиях в зависимости от характера заемщика, направленности кредита, кредитного риска, срока кредитования, своевременности возврата и некоторых других обстоятельств.

Кредитная операция или сделка представляет собой договор о предоставлении ссуды, который сопровождается записями на банковских счетах и соответствующим отражением в балансах кредитора и заемщика.

Формы кредита представляют собой конкретные проявления движения ссудного фонда. Кредит может выступать в денежной или товарной форме. Формы кредита различаются в зависимости от состава участников, объектов кредитования, размера ссудного процента и сферы применения.

В настоящее время выделяют следующие формы кредита [9]:

· юридические лица могут использовать: коммерческий, банковский, лизинговый, ипотечный, бланковый, консорциумный кредит;

· физические лица – потребительский кредит;

· государство – государственный и международный.

Под кредитной системой понимают совокупность кредитных отношений, форм и методов кредитования и кредитные учреждения государства, то есть – кредитный рынок государства. С помощью кредитной системы (на кредитном рынке) происходит перераспределение временно свободных денежных средств между участниками кредитных отношений.

Различают два понятия кредитной системы:

1) совокупность кредитных отношений, форм и методов кредитования (функциональная форма);

2) совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их ссуду (институциональная форма).

В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным, ипотечным, международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитований. Реализуют эти отношения специализированные учреждения, образующие кредитную систему во втором (институциональном) понимании. Ведущим звеном институциональной структуры кредитной системы являются банки.

Кредитный рынок – это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг[8].

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток.

На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

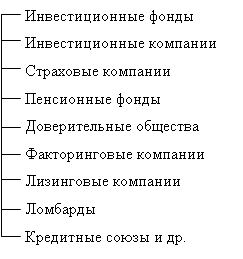

Кредитная система – более широкое понятие, чем банковская система, включающая лишь совокупность банков, действующих в стране. Банковская система – ключевое звено кредитной системы. оно концентрирует множество кредитных и финансовых операций. В кредитной системе существуют и небанковские кредитно-финансовые институты, которые заняли видное место в накоплении и мобилизации денежного капитала. В последние годы они конкурируют с банковской системой за привлечение и размещение денежных накоплений физических и юридических лиц.

Преобладавшая до недавнего времени государственная форма собственности предполагала в основном централизованное бюджетное финансирование предприятий. Существовавшая ранее система, при которой бюджетные средства выделялись в рамках государственного планирования развития экономики, не учитывала необходимости четкого законодательного регулирования финансово-кредитных вопросов.

С развитием в нашей стране рыночных отношений, появлением предприятий различных форм собственности (как частной, так и государственной, общественной) особое значение приобретает проблема четкого правового регулирования финансово-кредитных отношении субъектов предпринимательской деятельности.

Банк – коммерческое учреждение, которое привлекает денежные средства юридических и физических лиц и от своего имени размещает их на условиях возвратности, платности, срочности, а также осуществляет расчетные, комиссионно-посреднические и иные операции.

Одним из важнейших условий эффективности рыночных преобразований в экономике Украины, является формирование целого ряда базовых начал нормальной работы хозяйствующих субъектов, а именно – должного уровня взаимодействия банковского и промышленного капиталов. Непосредственный процесс их интеграции можно рассматривать как закономерный результат развития общественного производства в условиях рынка. Причинами этого процесса, собственно, и являются тенденции капитала к постоянному расширению, поиску новых сфер эффективного применения с целью повышения нормы прибыли. При этом банковский капитал следует трактовать не в узком смысле – как собственные средства банков, а в широком – как совокупности собственных и привлеченных ресурсов, используемых банком для кредитно – инвестиционных операций с целью получения прибыли. В данном случае его можно рассматривать сквозь призму денежного капитала, как обособленной формы производственного капитала, а его движение в рамках всего общественного воспроизводства, конечно, должно соответствовать основным стадиям движения производственного капитала (Д-Т…С…-Т`-Д`). только в таких условиях можно обеспечить последовательную смену капитала своих функциональных форм – производственной, товарной и денежной, что в масштабах всей экономике будет определять возможности непрерывного производственного роста [6].

В целом, должный уровень организации кредитных отношений между коммерческими банками и промышленными предприятиями является одним из ключевых факторов ускорения индивидуального кругооборота капиталов, поскольку у них достаточно часто возникает потребность в приобретении сырья и материалов, необходимых для непрерывной производственной деятельности, еще до получения средств за реализованную готовую продукцию. Только таким образом можно создать надлежащие условия не только для экономии ресурсов, но и для проведения технических усовершенствований производства и повышения качества продукции. Следовательно, одной из основных задач оптимальной интеграции в интересах всей экономике банковского и промышленного капиталов является создание для предприятий реальных возможностей привлечения в хозяйственный оборот дополнительных денежных средств в периоды увеличения потребности в них, что обеспечит непрерывность общественного воспроизводства в целом.

Однако, анализируя особенности взаимодействия банковских учреждений и предприятий в рыночных условиях, следует понимать, что в переходный период индивидуальное воспроизводство у хозяйствующих субъектов сталкивается с целым рядом объективных трудностей, связанных с институциональными преобразованиями условий производственной деятельности. Эти трудности обусловлены, в частности, отсутствием развитой инфраструктуры материально-технического снабжения, ростом трансакционных расходов при продвижении продукции к конечному потребителю, обесценением основного и оборотного капиталов вследствие инфляционных процессов, снижением платежеспособного спроса, неблагоприятным инвестиционным климатом, перманентным ростом цен на факторы производства и т. д. Как следствие-замедление и задержки кругооборота промышленного капитала предприятий на каждой стадии превращения соответствующих функциональных форм, что препятствует возмещению авансированной в производственном процессе стоимости. Например, на стадии реализации (Т`-Д`) объективные трудности со сбытом готовой продукции (из-за снижения платежеспособного спроса и отсутствия эффективной инфраструктуры для продвижения собственных товаров на рынок) приводят к существенному замедлению трансформации авансированной стоимости из товарной формы в денежную, что вызывает нарушения в индивидуальном кругообороте капитала и на других стадиях [6].

Понятно, что любые разрывы в индивидуальных кругооборотах капиталов отдельных предприятий, следовательно, и замедлении кругооборота промышленного капитала в экономике в целом обостряют проблему дефицита денежных ресурсов у хозяйствующих субъектов в переходный период, что наравне с потребностью в дополнительных средствах на структурную перестройку и техническое переоснащение указывает на важную роль банковского капитала в решении этих проблем. Таким образом, эффективная организация кредитования занимает одно из главных мест в организации нормальной производственной деятельности предприятий с учетом надлежащего обеспечения ресурсами кругооборота промышленных капиталов в периоды задержек движения авансированной стоимости. Однако для этого существуют определенные объективные рамки: например, если конечное влияние кредитования на производственный процесс связанно с чрезмерными расходами для предприятия (из-за высоких процентных выплат) или для банковского учреждения (из-за невозврата выданных кредитов). Однако в конечном итоге сам факт привлечения банковского капитала при должном уровне правовой (и прежде всего - имущественной) ответственности заемщика должен стимулировать наиболее рациональное использование предприятиями сформированных ресурсов – как собственных, так и привлеченных.

Что касается работы самой банковской системы, то ее возможности содействовать непрерывности процесса расширенного воспроизводства в значительной степени зависит от эффективной организации кредитных отношений, определяемой условиями прибыльного применения аккумулированных банком ресурсов (при правильном выборе заемщика) и уровнем безопасности их размещения в различных секторах хозяйства. В свою очередь, это зависит от должным образом построенной работы по минимизации рисков по ссудным операциям. Исходя из таких позиций, и трудности интеграции банковского и промышленного капиталов непосредственно связаны с теми проблемами, которые сопровождают организацию кредитных операций коммерческих банков в период рыночных преобразований украинской экономике. Отмеченные проблемы целесообразнее всего рассматривать с двух основных точек зрения – макро- и микроэкономической. Именно такая позиция обусловливает соответствующее влияние общих условий хозяйственной деятельности и поведение отдельный субъектов рынка на уровень кредитной активности банковской системы и использование ее возможностей по обеспечению денежными средствами кругооборота промышленного капитала.

2. кредитная система, еЁ структура и особенности в Украине

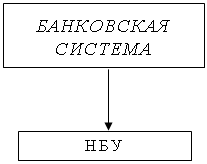

Кредитный рынок представляет собой совокупность банковской системы и небанковских финансово-кредитных учреждений и схематически может быть представлена следующим образом, как показано на рисунке 1.

|

|||||||||||||

|

|

||||||||||||

|

|||||||||||||

|

|||||||||||||

Рисунок 1. Кредитный рынок Украины [6]

Кредитная система Украины в нынешнем виде стала складываться в 1991г. с переходом к рыночным отношениям. Правовой основой этого процесса стало принятие в 1991 г. Закона «О банках и банковской деятельности», установившего двухуровневую структуру банковской системы Украины и принятые в разное время нормативные акты о развитии фондового рынка, страхового дела, создании кредитных союзов и т.д. [11]

Национальный банк Украины был организован в 1991 году и представляет собой систему единого банка, включающего в себя центральный аппарат, расположенный в Киеве, Крымское республиканское и 24 областных управления. Управления НБУ действуют от его имени в пределах предоставленных им полномочий и функций. Они подотчетны Правлению банка.

К функциональным подразделениям НБУ принадлежат вычислительные, расчетно-кассовые центры, региональные и Центральная расчетные палаты. Руководящим органом НБУ является Правление, которое возглавляет Председатель Правления. В настоящий момент эту должность занимает В.Стельмах.

Как расчетный центр НБУ устанавливает правила безналичных расчетов хозяйствующих субъектов, а также организует расчеты между коммерческими банками в Украине. Он представляет интересы государства в отношениях с центральными банками других государств, в международных финансово-кредитных учреждениях.

НБУ устанавливает правила и проводит регистрацию коммерческих банков, выдает лицензии на ведения валютных операций, осуществляет надзор за деятельностью коммерческих банков на территории Украины. Как банк банков он ведет счета коммерческих банков, осуществляет их валютно-кассовое обслуживание, предоставляет кредиты коммерческим банкам, устанавливает правила функционирования межбанковского кредитного рынка в Украине.

НБУ организует кассовое выполнение бюджета банковской системой Украины, предоставляет кредиты правительству. На него возложено выполнение операций по размещению государственных ценных бумаг, обслуживанию внутреннего государственного долга. Кроме того, на Национальный банк возложено выполнение операций, связанных с функционированием валютного рынка Украины. Он по согласованию с Кабинетом Министров, устанавливает официальный валютный курс национальной денежной единицы, создает валютные резервы, организует операции с монетарными металлами.

Коммерческие банки в украинской экономике являются явлением новым, хотя в развитых странах это одна из старейших и наиболее распространенных групп кредитных учреждений, которые выполняют большинство финансовых операций и услуг, известных в предпринимательской практике.

Коммерческие банки – основное звено кредитной системы страны, в которое входят кредитные учреждения, осуществляющие разнообразные банковские операции для своих клиентов на началах коммерческого расчета. Для этого они используют не только свой собственный капитал, но и привлеченный финансовый капитал в виде вкладов, депозитов, межбанковских кредитов и других источников. Причем привлеченные средства, как правило, значительно превышают объем собственного капитала коммерческих банков[9].

Основной целью коммерческих банков, которые стали создавать в Украине в 1989 году, было оперативное получение их учредителями и клиентами широкого спектра банковских услуг (включая получение кредитов), решение учредителями с помощью собственного банка своих групповых или индивидуальных проблем, получение максимальной прибыли для своих акционеров или пайщиков, а также для собственного развития.

Первоначально коммерческие банки создавались преимущественно как отраслевые. Некоторые банки возникли как дочерние банки государственных специализированных банков. Так, например, был образован Укринбанк.

Такие банки, как Демосбанк, Киевский кооперативный банк ¾ предшественник Градобанка, возникли как кооперативные коммерческие банки. Это объясняется тем, что в то время кооперативы по производству товаров, выполнению работ и оказанию услуг были первыми рыночными структурами, действовавшими в окружении государственных предприятий, организаций и учреждений, а часто и при них. Чтобы легче и оперативнее решать вопросы получения ссуд на свое развитие, кооперативы стали создавать свои банки.

Постепенно статус коммерческих получили прежние государственные специализированные банки. Так, на базе республиканских Жилсоцбанка был организован Укрсоцбанк, Агропромбанка – АПБ "Украина" АК, Промстройбанка – Проминвестбанк. Такое разгосударствление указанных трех банков привело к созданию в банковской системе Украины неравных условий для деятельности банков, поставив в затруднительное положение вновь организованные банки.

В условиях рыночной экономики существенные изменения произошли в банковском контроле. Если раньше банки играли роль государственных контролеров за деятельностью субъектов хозяйствования, то в настоящее время этот контроль, как правило осуществляется на партнерских отношениях между банками и их клиентами.

Коммерческие банки классифицируются по ряду признаков. В зависимости от формы собственности они подразделяются на частные и государственные. По форме организации среди частных банков преобладают акционерные в виде обществ открытого или закрытого типов.

Акции банков, созданных в виде акционерных обществ открытого типа, распространяются путем свободной продажи юридическим и физическим лицам. Акционерными обществами закрытого типа, а также паевыми банками в виде обществ с ограниченной ответственностью являются преимущественно коммерческие банки в первые годы их существования.

Акции банков в виде акционерных обществ закрытого типа выкупаются, как правило, их учредителями. Более гибкой структурой являются банки в виде обществ с ограниченной ответственностью. Количество их пайщиков может пополняться при соответствующей регистрации в Национальном банке Украины.

Коммерческие банки в зависимости от круга выполняемых операций бывают универсальными и специализированными. В настоящее время в Украине все коммерческие банки стремятся быть универсальными, хотя далеко не все они выполняют весь спектр банковских операций. Специализированных банков пока нет. Но отдельные банки уже начали создавать специализированные филиалы (инвестиционные и депозитные).

В зависимости от территории деятельности коммерческие банки подразделяются на международные, республиканские и региональные. Международные банки создаются с участием иностранного капитала и могут иметь филиалы в других странах. В Украине они только начинают появляться (Первый украинский международный банк, Диамена-банк и другие). К республиканским коммерческим банкам относятся банк "Украина" АК, Проминвестбанк Украины, Укрсоцбанк, Эксимбанк Украины и Сбербанк Украины, имеющие разветвленную сеть отделений и филиалов по всей территории Украины.

Большинство коммерческих банков являются региональными. Они обслуживают клиентов определенной области, города, района или же региона. В зависимости от организационной структуры, наряду с многофилиальными банками, существуют бесфилиальные банки. Многие из них работают успешно, хотя конкурировать им с большими банками все трудней.

Порядок создания и деятельности коммерческих банков регламентируется законами Украины "О банках и банковской деятельности", "О хозяйственных товариществах", "О ценных бумагах и фондовой биржи", "О предпринимательстве", "Об аудите", "Об иностранных инвестициях", "О залоге" и другие, а также Временным положением о порядке создания, регистрации коммерческих банков и осуществления надзором над их деятельностью, утвержденным Правлением Национального банка Украины 17 июля 1992 года [11].

Учредителями, акционерами коммерческих банков могут быть украинские и иностранные юридические и физические лица, за исключением Советов народных депутатов всех уровней, их исполнительных органов, политических и профсоюзных организаций, союзов и партий, общественных фондов, коммерческих банков. Ими также не могут быть граждане следующий категорий: военнослужащие, должностные лица органов прокуратуры, суда, государственной безопасности, внутренних дел, арбитражного суда, государственного нотариата, органов государственной власти и управления. Учредителями банков не могут быть лица, которым запрещено заниматься предпринимательской деятельностью, имеющие судимость за воровство, взяточничество и другие корыстные преступления.

3. Развитие кредитного рынка Украины

Кредитный рынок, как становится ясно из изложенного выше, это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка – направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

Анализ кредитного рынка Украины позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись. Это относится, прежде всего, к выравниванию процентных ставок как отраслевых, так и универсальных банков страны.

Другая тенденция, достаточно ясно обозначившаяся в середине 1993 года, состоит в сближении ставок кредитования государственных и коммерческих организаций, но все же в 1994 году ставки не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур, тем более, что в настоящее время и, видимо, в ближайшем будущем сохранится практика централизованного льготного финансирования государственных предприятий.

Как известно, одним из основных источников пополнения коммерческими банками своего оборотного капитала являются депозиты и межбанковский кредит. Банкам более удобно, в том числе и по чисто техническим причинам, привлекать деньги, используя межбанковский кредит, поэтому в первые годы становления коммерческих банков кредитные ставки по МБК почти в полтора раза превышали ставки по привлечению депозитов.

Однако рынок межбанковского капитала ограничен и причем, в значительной степени как раз объемом привлеченных депозитов. Вследствие этого новые и уже функционирующие банки все в большем объеме стремятся привлекать депозиты. По этой и ряду других причин в течение 1993-1994 гг. происходило сближение процентных ставок по привлекаемым депозитам и межбанковскому кредиту.

Переход от командно-административной экономики к рыночной обусловил необходимость создания в Украине рынка ссудных капиталов для обслуживания потребностей хозяйства. Однако подлинное развитие рынка ссудных капиталов возможно лишь при наличии рынков: средств производства; предметов потребления; рабочей силы; недвижимости; земли. Все эти рынки нуждаются в денежных средствах, которые должен предоставить им рынок ссудных капиталов. Это основной принцип формирования рынка ссудных капиталов.

Наблюдается постепенное развитие специализированных кредитных институтов и функционирование рынка ценных бумаг, но этого недостаточно, чтобы приблизить рынок Украины к рынкам западных стран. Отставание объясняется, прежде всего отсутствием полнокровного рынка средств производства и рынка недвижимости, существование которых возможно только на базе широкой приватизации, акционирования большой части государственной собственности. Кроме того, необходимы рынок рабочей силы и ее мобильная миграция, а также рынок земли. Все это - необходимые условия для расширения рынка ценных бумаг, а следовательно, дальнейшего развития новых кредитно-финансовых институтов, укрепления двух звеньев кредитного рынка, обеспечение спроса и предложения на денежный капитал.

Поэтому основными направлениями в формировании кредитного рынка должна стать высокая норма сбережений (как в производственном, так и личном секторе), широкая приватизация, связанная с организацией рынка ценных бумаг, и создание на ее базе разветвленной сети специализированных кредитно-финансовых институтов.

Также в настоящее время в деятельности коммерческих банков Украины существуют серьезные проблемы. Это связано с причинами финансового неблагополучия в банковской системе, которая зависит от общего состояния экономики государства, а также от недостатка необходимого опыта и подготовленных кадров для работы банков в условиях рыночных преобразований.

Серьезной проблемой является поддержание ликвидности банковской системы. Основные убытки коммерческим банкам приносит кредитная деятельность, привлечение слишком дорогих ресурсов и невозможность рентабельного их размещения. Отсутствие возможности получать прибыли инфляционного характера требует от банка серьезного подхода к качеству кредитного портфеля. В структуре активов коммерческих банков кредитные операции составляют приблизительно 15%. В общей сумме кредитной задолженности просроченные кредиты составляют 17%, пролонгированные – около 20%, кредиты без обеспечения не превышают отметки в 10%, безнадежные к возврату 1% (см. табл.1). Показатели структуры задолженности свидетельствуют о значительном росте просроченных и пролонгированных кредитов.

Таблица 1 – Кредит в активах предприятий [4]

| Вид кредита | Значение, % |

| Все кредитные операции в структуре активов коммерческих банков | 15 |

| Просроченные кредиты в общей сумме кредитной задолженности | 17 |

| Пролонгированные кредиты в общей сумме кредитной задолженности | 19 |

| Кредиты без обеспечения « « | 8 |

| Безнадёжные к возврату « « | 1 |

Увеличение уставного фонда коммерческих банков до требуемой НБУ величины, также является серьезной проблемой, стоящей перед банковской системой, но такое увеличение уставного фонда банков будет способствовать росту надежности и стабильности банковской системы Украины в целом.

На современном этапе развития кредитной системы существуют определенные проблемы, которые мешают украинским банкам выделять отдельные виды кредитов, влияют росту части нежелательных кредитов (просроченных, безнадежных и т.д.), что, в свою очередь, ухудшает ликвидность и платежеспособность банков.

Основной проблемой украинского кредитования на современном этапе – невозможность и нежелание банков проводить долгосрочное кредитование, что связано с отсутствием кредитных ресурсов, а также с риском невозвращения кредитов.

Правительство Украины и НБУ создают условия для финансовой стабилизации, что влияет на постепенное улучшение деятельности банков в стране. Следует отметить существенное снижение процентных ставок по кредитам, а также постепенный рост спроса на долгосрочное кредитование.

На современном этапе в Украине особенное внимание следует уделять развитию потребительского кредита. Покупка в рассрочку не развита, хотя это достаточно удобная на практике форма оплаты товаров и услуг, такая форма оплаты позволяет осуществлять расходы в то время, когда доходы ещё не поступили.

Кредитные и расходные карточки только начинают появляться в нашей стране, и то оплатить покупку в магазине при помощи таких карточек возможно далеко не во всех магазинах. Использование таких карточек позволило бы отказаться от наличных денег, что для нашего населения еще неприемлемо.

В отличие от развитых стран, где существует автоматически возобновляемый кредит, как форма потребительского кредита, в Украине он находится на стадии зарождения.

Что касается влияния на ликвидность и платежеспособность банков, то важной проблемой является несвоевременное возвращение кредита, рост безнадежной кредитной задолженности. В таких условиях растет значение контроля со стороны банка по поводу кредитного договора. Первоочередное значение тут имеет своевременность уплаты процентов и долга. Поэтому очевидным есть регулирование кредитных рисков и реализация мероприятий, которые касаются уменьшению их влияния на деятельность банков.

Некоторые проблемы кредитования связаны с внутренними действиями работников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие проверки использования целевых кредитов и т.д

4. Усовершенствование системы государственного регулирования кредитного рынка

С момента проведения экономических реформ в Украине трансформировались отношения собственности, кардинально были изменены организационные формы функционирования субъектов хозяйствования, была заново создана институциональная основа рыночной экономики. Это содействовало диверсификации финансовых источников обеспечения работы субъектов экономики, поиску новых механизмов и инструментов выявления и применения преимуществ рыночных методов ведения хозяйства, важное место среди которых принадлежит рынку кредитных услуг.

Развитие финансово-кредитного рынка в Украине происходило на фоне длительного кризиса, существенное увеличение в структуре кредитного портфеля банков потребительских кредитов и одновременное уменьшение в них части кредитов на обновление и развитие крайне негативно отразилось на финансовом состоянии предприятий и учреждений. Инвестиционная деятельность в производственных сферах из-за отсутствия надлежащих внутренних накоплений и долгосрочных банковских кредитов практически свелась на нет. Несовершенная работа финансовых институтов привела к еще большему ухудшению состояния национальных товаропроизводителей, снижению их кредитоспособности. В результате этих негативных процессов у экономических субъектов возник значительный дефицит собственных оборотных средств, что привело в них к невозможности наращивания объемов производства продукции и, как следствие, привело к замедлению развития экономики в целом.

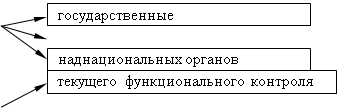

Опыт многих стран мира доказал, что при условии нехватки достаточной ресурсной базы и источников развития производства, ограничения инновационной деятельности, отсутствия финансовых возможностей приобретения современной техники и технологий и внедрения их в практику производства, целесообразным является применение достаточно эффективного механизма формирования разнообразных форм диверсификации кредитных услуг на рынке, реализация которых позволит сформировать особенный механизм кредитного обслуживания, которое охватывает различные сроки, формы, методы кредитования, реализует различные способы развития кредитных отношений и содействует приобретению хозяйствующим субъектом стабильного конкурентоспособного состояния. Реализация этого механизма невозможна без разработки государственных мероприятий регулирования синтетического развития рынка кредитных услуг в Украине. Сегодня государственное регулирование этого рынка осуществляется через функционирование таких основных государственных регуляторов, как Национальный банк Украины (охватывает услуги финансовых учреждений банковского сектора), Государственная комиссия по регулированию рынка финансовых услуг Украины (охватывает услуги финансовых учреждений небанковского сектора), влияние которых реализуется исключительно на представителей своего сегмента контроля без учета взаимных интересов участников и в некоторых случаях с применением кардинальных мероприятий влияния на них под взаимным давлением или со взаимными уступками.

Таким образом, одним из основных заданий, которые стоят перед государственными органами относительно развития рынка кредитных услуг является уравновешивание интересов различных его участников, формирование законодательной базы с целью цивилизованного решения договорных отношений, выбор отраслей приоритетного развития, создание оптимальной региональной сети взаимодействий финансово-кредитных учреждений, содействия повышению конкурентоспособности отдельных экономических агентов, их групп и объединений, отраслей экономики, страны в целом.

Следует отметить, что значительный круг вопросов объективной необходимости и Экономической целесообразности государственной регуляции кредитных услуг остался вне поля зрения современной украинской научной литературы, В частности, не получило надлежащего уровня освещения и обоснование приоритетов государственной политики в отрасли регулирования кредитных услуг, критериев целесообразности и результативности, учета потребностей воспроизводительного цикла и засады обеспечения конкурентоспособности национальной экономики.

Рынок кредитных услуг все больше выделяется как отдельный элемент финансово-кредитного рынка. Он возникает на двух различных этапах экономического развития страны:

· на этапе полноценного функционирования финансового рынка, когда произошло определенное насыщение рынка кредитными операциями, а кредитные услуги дополняют его, диверсифицируют и расширяют круг участников;

· на этапе дефицита дешевых кредитных ресурсов и закладной, несовершенного развития кредитных отношений и системы их урегулирования, что при условиях противоречивости законодательства дает возможность различным участникам соглашения с предоставления кредитной услуги предотвратить ограничений кредитных операций и провести самые выгодные комбинации получения финансовых средств.

Первая форма связана с возникновением кредитных услуг в развитых странах мира. Формирование рынка кредитных услуг было ответом рынка на определенные ограничения (налоговые, имущественные, законодательные) [17]. В частности, лизинг возник как ответ рынка на усиления налогового давления на субъектов экономической деятельности, предотвращения жестких требований привлекательности баланса предприятия, которые выдвигает международная практика финансового менеджмента к должникам, а также требований и ограничений относительно самого кредитора и его кредитного портфеля. Факторинг является формой финансирования субъекта при дефиците оборотных средств и определенной изоляции государства от помощи малому и среднему бизнесу. Форфейтинг наибольшего распространения достиг в странах, где была ограничена государственная поддержка экспортеров. Вексельные схемы кредитования нашли распространение в связи с ограничениями наличного обращения и нехваткой достаточного объема денежной массы как в экономике в целом, так и в отдельного экономического агента. Вместе с тем, в развивающихся странах и странах с переходной экономикой распространение кредитных услуг происходит как потребность избежать нехватки финансовых ресурсов, осложнений с обновлением технической базы, других ограничений и трудностей формирования рыночных отношений.

При условиях недостаточного уровня правовой поддержки, противоречивость отдельных норм и положений, которые регулируют предоставление кредитных услуг, важным является закрепление общих принципов и предпосылок формирования этого рынка. Первая и важнейшая предпосылка заключается в том, что предоставление кредитных услуг содействует инновационной и инвестиционной деятельности субъектов ведения хозяйства. Следующая предпосылка определяется использованием всех возможных преимуществ кредитных услуг: гибкости, льготного налогообложения, облегчения залоговых отношений, улучшения баланса, высвободило ликвидности, предоставления комплексных услуг. Третьей предпосылкой обязательность платежей заемщика.

Реализуя свои функции, государство преследует в первую очередь общенациональный интерес, используя целостную систему рычагов, инструментов, форм, методов, факторов влияния на определенный объект регуляции. Функции государства на финансово-кредитном рынке реализуются через представительства различных органов или непосредственно через распределение бюджетных средств, функционируя как инвесторы тех отраслей экономики и производств, продукция которых имеет общенациональный характер и в соответствии с законодательством может производиться на государственных предприятиях или предприятиях, приватизация которых будет осуществляться в ближайшее время; финансирование тех отраслей и производств, где государство является заказчиком и потребителем продукции (оборонная промышленность, объекты государственной инфраструктуры, магистрали, терминалы); может инвестировать развитие производств, целесообразность которых обуславливается рыночной конъюнктурой (с целью получения прибыли). [9]

Органы государственной власти страны отвечают за макроэкономическое содействие инвестиционной деятельности субъектов ведения хозяйства через активизацию операций на финансово-кредитном рынке. В распоряжении государства – рычаги как прямого действия в виде централизованных государственных капитальных вложений в объекты общегосударственного значения, развитие государственного сектора экономики, так и косвенные средства регуляции за счет бюджетной и денежно-кредитной политики.

Бюджетные рычаги – это установленная государством система различных видов налогов, которые практически определяют такую систему перераспределения доходов предприятий и граждан страны, какую государство считает оптимальной для формирования доходной части бюджета и сохранения у предприятий и предпринимателей рыночных стимулов к работе и получению прибыли.

Денежно-кредитная политика государства влияет на инвестиционные условия, регулируя денежное обращение и работу банковской системы, которая, по существу, репродуцирует рост средств в экономической системе Через государственную комиссию по регуляции рынка финансовых услуг государство осуществляет влияние на участников небанковского сектора. Через Национальный банк государство осуществляет регуляцию спроса и предложения на привлеченные денежные ресурсы, кредитную экспансию (снижение учетной ставки), кредитную рестрикцию (сдерживание инвестиционной активности через мероприятия, которые приводят к подорожанию кредитных ресурсов), проведение операций на фондовом рынке с государственными ценными бумагами, регуляцию нормы обязательных резервов или минимальных резервов.

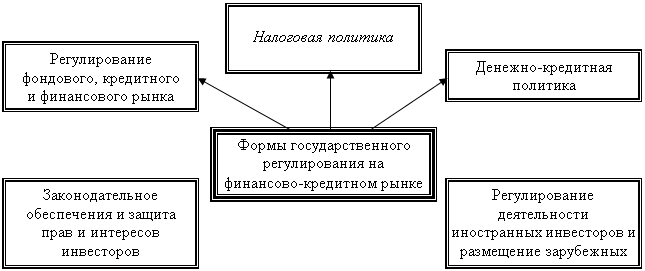

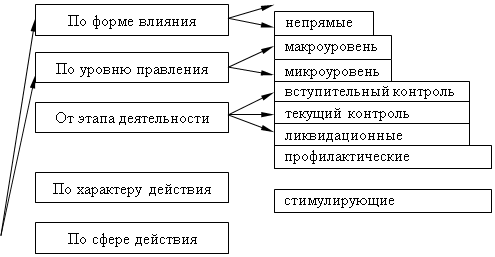

Обобщение рычагов государственной регуляции финансово-кредитного рынка приведен на рисунке 2.

![]()

![]()

![]()

Рис. 2. Рычаги государственной регуляции финансово-кредитного рынка

Как известно из теории государственной регуляции рыночной экономики, методы влияния Государства могут быть классифицированные как прямые и косвенные (опосредствованные). Относительно регуляции рынка кредитных услуг прямые методы целесообразно разделить на правовые, административные, институциональные и экономические. Среди опосредованных методов выделяются экономические и корректирующие. Основными инструментами прямых методов являются нормативно-правовые акты, целевые комплексные программы, лицензии (на виды и сферы деятельности), квоты, лимиты, экономические нормативы капитала, ликвидности, кредитного и валютного риска, инвестирования и тому подобное. Инструментами институциональных методов, кроме того, является создание органов государственного управления и регуляции, определение разрешенных операций для банков, допуск на рынок новых категорий кредитных организаций и иностранных банков, основания государственных банков и гарантийных фондов. Косвенные методы используются для опосредствованного влияния на операторов рынка кредитных услуг, основными из которых являются банковские учреждения, элементы пара банковской системы и другие участники финансового рынка. С их помощью на финансовом рынке создается среда, которая подталкивает и вынуждает финансовые институты действовать в определенном направлении, которое отвечает общим целям государственной экономической политики. Как инструменты косвенных (экономических и корректирующих) методов используют инструменты фискальной, бюджетной, налоговой и, особенно, денежно-кредитной политики государства, а также льготное кредитование и финансовую помощь в кризисных ситуациях [5].

|

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

![]()

![]()

![]()

![]()

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

![]()

|

Рисунок 3. Классификация методов управления и регулирования деятельности на рынке кредитных услуг [18]

Исходя из изложенного выше, следует признать первостепенными для усовершенствования регулирования рынка кредитных услуг последующее совершенствование методологического, методического, законодательного и нормативно-правового обеспечения деятельности финансово-кредитных институтов и надлежащего выполнения принятых законодательных актов в этой сфере. В первую очередь, это касается согласованности действий государственных регуляторов в контексте взвешенной политики их общего влияния на прозрачность деятельности операторов рынка кредитных услуг, обеспечение в сфере денежно-кредитной политики ее четкой социальной ориентации, распространение доверия народа и других экономических субъектов к денежно-финансовым структурам, государственные гарантии возврата ссуд, разработка действенного механизма сотрудничества финансово-кредитных институций с государственными регуляторами; повышение ответственности государства относительно обязательств финансово-кредитных учреждений; государственная регуляция банковского процента в сторону его снижения в сравнении с нормой рентабельности в производстве; усиление контроля за кредитными операциями банковской системы и одновременный ввод стимулирующих мероприятий по их участию в воспроизводительном процессе вместе с тем, последующего исследования требуют теоретическое упорядкування понятийного аппарата и его законодательного закрепления относительно определения сущности кредитных услуг, разграничения финансовых и кредитных услуг, четкости идентификации кредитных и финансовых услуг, что в целом позволит сформировать действенный механизм регуляции финансово-кредитного рынка и взаимодействия участников и регуляторов данного рынка.

Заключение

Становление рыночной экономики и повышение ее эффективности невозможно без использования и дальнейшего совершенствования кредитных отношений.

Кредитный рынок – это совокупность банков и других кредитно-финансовых институтов, действующих на рынке заемных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Составляющими кредитного рынка являются: совокупность кредитно-расчетных отношений, форм и методов кредитования, а так же система кредитно-финансовых институтов.

Кредитный рынок как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам.

В соответствии с Законом Украины “О банках и банковской деятельности“ банковская система в Украине построена и функционирует по двухуровневому принципу и включает в себя следующие уровни: центральный банк – Национальный банк Украины (НБУ), а так же коммерческие банки и другие внебанковские финансовые учреждения и организации.

Кредитный рынок – это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

Анализ кредитного рынка Украины позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись. Это относится, прежде всего, к выравниванию процентных ставок отраслевых и универсальных банков.

Другая тенденция состоит в сближении ставок кредитования государственных и коммерческих организаций, хотя, все же, ставки и не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур, тем более, что в настоящее время и, по всей видимости, в ближайшем будущем всё ещё сохранится практика централизованного льготного финансирования государственных предприятий.

Основное звено кредитной системы страны – коммерческие банки, в которое входят кредитные учреждения, осуществляющие определённый спектр банковских операций для своих клиентов на принципах коммерческого расчета. Для этого они используют не только свой собственный капитал, но и привлеченный финансовый капитал в виде вкладов, депозитов, межбанковских кредитов и других источников.

В кредитном рынке Украины сегодня доминирует рациональная денежно-кредитная политика. Она призвана минимизировать инфляцию, способствовать устойчивому экономическому росту, поддерживать уровень валютного курса на экономически обоснованном уровне.

список использованных источников

1) Закон України «Про фінансові послуги та регулювання. Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12 липня 2001 р. – К., 2001.

2) Закон України «Про банки та банківську діяльність» від 21.12.2000 // Урядовий кур’єр. – 2001. – №8.

3) Банковское дело: Учебник/Под ред. О.И.Лаврушина. – М.: Финансы и статистика, 2006. – 507 с.

4) Бойко В.О. Удосконалення взаємодії фінансових структур при наданні кредитних послуг //Зб. наук. праць Нац. акад. державного управління при Президентові України. – К: Вид-во НДАУ, 2004. – Вип. 1. – С. 123-128

5) Бойко В.О. Ринок кредитних послуг та необхідність його державного регулювання //Вісник Нац. акад. державного управління при Президентові України. – 2004. – №2. – С. 153-158

6) Бойцун Н.Є., Малашенко Г.Ф. Вплив державного регулювання на активізацію фінансового ринку // Вісник Академії банківської справи. – Суми, 2002. – №1(12). – С. 40-43

7) Гроші та кредит: Навч.-метод. Посіб./ В.І. Пахомов, Л.В. Стрільчук. – К.: МАУП, 2004. – 56 с.

8) Дмитриченко Л.И. Государсгвенное регулирование экономики: методология и теория: Моног. – Донецк: Изд-во «УкрНТЭК», 2001.

9) Дука А.П. Інвестування. – К: Каравела, 2007.

10) Економічна теорія: політекономія: Підручник/за ред. В.Д.Базилевича. – К.:Знання, 2006. – 654 с.

11) Жуков Е.Ф. Общая теория денег и кредита. – М.: Банки и биржи, Юнити, 2007. – 359с.

12) Колпакова Г.М. Финансы. Денежное обращение. Кредит. – М., 2000г. – 467 с.

13) Курс лекций по дисциплине «Деньги и кредит». / Сост. Калашникова Т.В. – Харьков: ХИ МАУП, 2001. – 41 с.

14) Лаврушин О.И. Банковское дело. – М.: Финансы и статистика. 2003. 430c.

15) Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит. Учебное пособие. – Таганрог: Изд-во ТРТУ, 2003. – 135с.

16) Марочкина А. Популярно о кредитном рынке // Современный бухгалтер. – 2007. – №30 – с.44-51.

17) Матвіенко П.В. Розвиток грошово-кредитних відносин у траноформаційній економіці України. – К.: Наукова думка, 2004.

18) Напрями удосконалення державного регулювання ринку кредитних послуг України / А.П. Дука // Вісник Академії праці і соціальних відносин Федерації профспілок України. – 2008. – №2. – с. 48-53

19) Ольшаный А.И. Банковское кредитование. – М.: Финансы и статистика, 2006. – 203с.

20) Селезнев В.В. Основы рыночной экономики Украины. – К.: “АСК”, 2003. – 265 с.

21) Хозяйственное право под общей редакцией Мамутова В. К. – К.: Юринком Интер, 2002. – 912с.

22) Шелудько В.М. Фінансовий ринок – К.: Знання-Прес, 2002.

23) Экономика: учебное пособие/ под ред. Э.А.Кузнецова. – Х.: “Одиссей”, 2006. – 334 с.