Курсовая работа: Лизинговый кредит

Государственное образовательное учреждение

Высшего профессионального образования

ЧЕРЕПОВЕЦКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Инженерно-экономический институт

Кафедра экономики

КУРСОВАЯ РАБОТА

по дисциплине «Финансы, денежное обращение и ипотека»

на тему «Лизинговый кредит»

Выполнил студент: Филина А. А.

Гр. 5 ЭН-52

Принял: к.э.н., доц. Бачина Т. В.

Череповец

2007

СОДЕРЖАНИЕ

|

|

Введение |

|

I. |

ЛИЗИНГОВЫЙ КРЕДИТ: ПОНЯТИЕ, ИСТОРИЯ РАЗВИТИЯ, ОСОБЕННОСТИ, КЛАССИФИКАЦИЯ |

| 1.1. | Понятие и сущность лизинга |

| 1.2. | История развития лизинга |

| 1.3. | Преимущества и недостатки лизинга |

| 1.4. | Функции лизинга |

| 1.5. | Классификация форм лизинга |

| 1.6. | Предмет и субъекты лизинга |

|

II. |

ЛИЗИНГ В РОССИИ: СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ |

| 2.1. | Общая характеристика российского рынка лизинговых услуг |

| 2.2. | Источники финансирования лизинговой деятельности в России |

| 2.3. | Масштабы лизингового бизнеса России |

| 2.4. | Структура российского рынка лизинга и ее изменения |

|

2.4.1. Отраслевая структура |

|

|

2.4.2. Региональная структура |

|

| 2.5. | Анализ лизинга железнодорожной техники и оборудования |

| 2.6. | Перспективы развития лизингового бизнеса в России |

|

2.6.1. Прогноз изменений – качественные изменения |

|

|

2.6.2. Прогноз развития – количественный рост |

|

|

|

Заключение |

|

|

Список литературы |

Введение

Эффективность функционирования российской экономики в условиях рынка является необходимым условием устойчивого социально-экономического развития государства. Увеличение объема производимых товаров, работ и услуг, которые направлены на удовлетворение потребностей рынка, стимулирует расширение предприятиями сфер своей деятельности путем осуществления инвестиционных вложений. Обновление основных производственных фондов является основой наращивания производственно-технологического потенциала предприятий и их уровня, благодаря которым создаются условия для повышения конкурентоспособности продукции. Предприятия малого бизнеса наиболее активно стремятся использовать свои преимущества для расширения рынка и развития деятельности, в связи с чем, им постоянно требуется совершенствовать формы, методы и организацию своей инвестиционной деятельности.

Лизинг, как инструмент инвестирования, приобретает особое значение в условиях структурной перестройки экономики страны и ускоренной реконструкции устаревшей материально-технической базы производства. Как форма инвестиционной деятельности он отвечает требованиям научно-технического прогресса и формирует новые, более мощные мотивационные стимулы в производстве. Лизинг способствует повышению инвестиционной активности субъектов малого бизнеса в сфере материального производства. Это позволяет стабилизировать и развить экономику, обеспечивать устойчивые и высокие доходы всем слоям населения. Использование лизинговых отношений активизирует инвестиции частного капитала в сферу производства, улучшает финансовое состояние товаропроизводителей и повышает конкурентоспособность малого бизнеса, деятельность которого является дополнительным ресурсом развития производственного комплекса страны и ее регионов, так как увеличение доходной части местных и региональных бюджетов напрямую зависит от роста объема продукции, производимой малыми предприятиями.

Целью данной работы является рассмотрение сущности лизинга и анализ состояния лизинга в России на современном этапе.

Основные задачи, решаемые в данной работе:

1) определение сущности лизинга, отличий лизинга от кредита;

2) изучение истории развития лизинговой деятельности;

3) определение преимуществ и выявление недостатков лизинга;

4) классификация и характеристика отдельных видов лизинга;

5) определение предмета и субъектов лизинга;

6) характеристика российского рынка лизингового бизнеса в России и источников его финансирования;

7) оценка масштабов лизингового бизнеса в России;

8) характеристика отраслевой и региональной структур лизингового рынка России;

9) анализ лизинга железнодорожной техники и оборудования;

10) оценка перспектив развития рынка лизинга в России.

Предметом изучения данной курсовой работы является особая форма экономической деятельности – лизинг – и вся совокупность производственно-хозяйственных и юридических отношений, возникающих в связи с использованием лизинга.

Объектом изучения курсовой работы являются те хозяйственные единицы, которые используют лизинговые отношения в своей деятельности: предприятия, отдельные предприниматели в сфере производства, услуг, а также банковские, страховые учреждения, посреднические фирмы.

В ходе работы изучалась учебная литература отечественных авторов, статьи экономических журналов, законы и нормативные акты, регламентирующие деятельность лизинга, а также Интернет-публикации и интервью ученых-экономистов и глав российских лизинговых компаний и банков, занимающихся в том числе оказанием услуг по лизингу.

I. ЛИЗИНГОВЫЙ КРЕДИТ: ПОНЯТИЕ, ИСТОРИЯ РАЗВИТИЯ, ОСОБЕННОСТИ, КЛАССИФИКАЦИЯ

1.1. Понятие и сущность лизинга

Единого международного признанного понятия "лизинг" не существует. Это вызвано как сложным, неоднозначным содержанием, отражаемым данным термином, так и различиями в законодательстве, системе отчетности и налогообложения в разных странах. Любое определение финансовой аренды является ограниченным и не может учесть всех форм и проявлений этого кредитного-инвестиционного инструмента.

В тех странах, где под лизингом понимают только долгосрочную аренду, принято четко ограничивать от него понятие аренды и проката. В других странах и эти последние понятия относятся к разновидности лизинга [13].

В сравнении с арендой лизинг имеет более сложную, во многом противоречивую природу. Лизинг является способом вложения средств на возвратной основе в основной капитал. Предоставляя на определенный срок элементы основного капитала, арендодатель в установленное время получает их обратно, то есть налицо существование принципов срочности и возвратности. За свою услугу он получает, сверх затрат, вознаграждение в виде комиссионных – тем самым реализуется принцип платности. Таким образом, с финансовой стороны отношений, лизинг рассматривают как одну из форм кредитования для приобретения машин и оборудования, альтернативную традиционной банковской ссуде. Иными словами, с финансовой стороны, лизинг – это товарный кредит в основные фонды.

Однако между кредитом и лизингом тоже есть существенные различия, а именно:

1) По отношениям собственности. При лизинге право пользования имуществом отделяется от права владения им, функции собственности разделяются между лизингодателем и лизингополучателем. После окончания срока лизинга объект остается собственностью лизингодателя, а пользователь может его купить. При коммерческом же кредите передаются не только право пользования, но и право собственности на товар, с одной лишь поправкой о том, что оплата товара отсрочена;

2) По взаимосвязи торговой и кредитной сделок. Кредитная сделка обусловлена актом купли-продажи и существует только потому, что произошла торговая сделка. Лизинг же не всегда начинается с покупки имущества, так как оно уже может быть в наличие у лизинговой компании, и не всегда завершается продажей имущества пользователю, если лизинговая сделка имеет оперативный характер;

3) По форме погашения кредита. Коммерческий кредит предоставляется в товарной, а погашается в денежной форме. При лизинге кредит, хотя и предоставляется в товарной форме, но может погашаться и материально-вещественной форме или компенсироваться встречными услугами, а также продукцией, выпускаемой на арендном оборудовании;

4) По длительности контракта. Коммерческий кредит имеет чаще всего краткосрочный характер, лизинге же – долгосрочный и среднесрочный [11, с. 10-11].

Лизинг представляет собой аренду машин, оборудования, транспортных средств, строительной, сельскохозяйственной техники, средств теле- и радиосвязи, вычислительной техники, различных сооружений производственного назначения, а также прав интеллектуальной собственности – лицензий, компьютерных программ, ноу-хау и т.д.

Так, например, согласно определению Европейской федерации национальных ассоциаций по лизингу оборудования (Leaseurope):

«Лизинг – это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности»

Другими словами, лизинг представляет собой соглашение между собственником имущества (арендодателем) и арендатором о передаче имущества в пользование на оговоренный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно [13].

Основополагающими нормативными актами, регулирующими лизинговые правоотношения на территории Российской Федерации, в настоящее время являются Гражданский кодекс Российской Федерации [4] и Федеральный закон "О финансовой аренде (лизинге)" от 29 октября 1998 г. №164-ФЗ с изменениями и дополнениями от 29 января 2001 года [9].

В соответствии с гл. 34 ГК РФ, финансовая аренда (лизинг) является одной из разновидностей арендных правоотношений:

«По договору финансовой аренды (договору лизинга) лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Лизингодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем» [4, ст. 665].

В соответствии с Федеральным законом "О финансовой аренде (лизинге)» лизинг является одной из форм инвестиций:

«Лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга» [9, ст.2].

Лизингодатель остается собственником оборудования, в то время как лизингополучатель приобретает право пользования оборудованием, уплачивая лизинговые платежи. По истечении определенного срока лизингополучатель может приобрести право собственности по договоренности с лизингодателем.

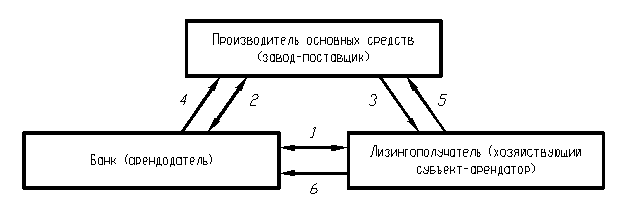

В общем виде схема осуществления лизинга может быть представлена в виде схемы (Рис.1) [10, с. 8]:

|

|

|

Рис. 1. Схема осуществления лизинга |

|

1 – заключение договора лизинга; 2 – заключение договора на поставку оборудования по заказу предприятия-пользователя; 3 – поставка предмета лизинга; 4 – оплата поставки предмета лизинга; 5 – выбор имущества; 6 – перечисление лизинговых (арендных) платежей. |

При оформлении лизинговых отношений заключается не один, а два договора. Один – договор купли-продажи между лизингодателем и продавцом выбранного лизингополучателем имущества; второй – договор финансовой аренды между лизингодателем и лизингополучателем. Эти договоры взаимообусловлены, т.к. лизингополучатель, не находясь в договорных отношениях с продавцом арендованного имущества, связан с последним определенными правами и обязанностями. Таким образом, лизинг базируется на договорных отношениях между тремя сторонами в рамках сложной трехсторонней сделки [7, с. 109].

Если объект лизинга сдается в аренду на заранее определенный фиксированный срок, который короче срока службы объекта, то по окончании договора лизинга арендатор может: а) возвратить основные фонды арендодателю; б) пролонгировать договор на новый период; в) выкупить основные фонды по остаточной стоимости [5, с. 547].

1.2. История развития лизинга

Лизинг достаточно давно получил широкое распространение во многих странах мира и, прежде всего, в странах с развитой рыночной экономикой. В России пути и формы лизинговых отношений совершенствуются.

Историки утверждают, что Аристотель коснулся идеи лизинга в трактате "Богатство состоит в пользовании, а не в праве собственности", написанном около 350 г. до н.э.

Введение в экономический лексикон термина "лизинг" (от англ. “to lease” – брать и сдавать имущество во временное пользование) связывают с операциями телефонной компании "Белл", руководство которой в 1877 г. приняло решение не продавать свои телефонные аппараты, а сдавать в аренду. Однако первое общество, для которого лизинговые операции стали основой его деятельности, было создано только в 1952 г. в Сан-Франциско американской компанией "United States Leasing Corporation", и таким образом, США стали родиной нового бизнеса, и в частности банковского.

В начале 60-х годов американские предприниматели "перевезли" лизинг через океан в Европу, где первая лизинговая компания – "Deutsche lising GMbH" появилась в 1962 году в Дюссельдорфе.

В настоящий период в странах с рыночной экономикой лизинговые операции для хозяйствующего субъекта становятся преимущественными при техническом перевооружении производства.

В Западной Европе первые финансово-лизинговые общества появились в конце 50 – начале 60-х годов. В Англии первопроходцем современного лизингового бизнеса стала компания "Mercantile Leasing Corporation", учрежденная в 1960 г. Однако развитие лизинговых операций сдерживалось неопределенностью их статуса с позиций гражданского, торгового и налогового законодательства.

С начала 60-х годов лизинговый бизнес получил свое развитие на Азиатском континенте.

В настоящее время основная часть мирового рынка лизинговых услуг сосредоточена в треугольнике "США – Западная Европа – Япония". В Западной Европе лизингодателями выступают преимущественно специализированные лизинговые компании, которые в 75-80% случаев контролируются банками или считаются их дочерними обществами.

Первым и наиболее заметным фактом участия СССР в лизинговых сделках стали известные поставки на условиях "ленд-лиза". Во время II Мировой войны США поставляло своим союзникам оружие, продовольствие, автомобильную технику, медикаменты по договорам лизинга. Однако большого распространения лизинг в России не получил. После войны он использовался, главным образом, для приобретения судов и самолетов (и сейчас наиболее распространенный объект международного лизинга) – занимались им только организации, работающие в сфере международных экономических отношений ("Совфрахт", "Совтрансавто").

Начало активного развития лизинговых операций на отечественном внутреннем рынке можно определить 1990 г., в связи с переводом предприятий на арендные формы хозяйствования. Заметным явлением в становлении начальных правил применения лизинга стали Основы законодательства СССР и союзных республик об аренде от 23 ноября 1989 г. и письмо Госбанка СССР от 16 февраля 1990 г. № 270 "0 плане счетов бухгалтерского учета ", в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику.

В 1994 г. была создана Российская ассоциация лизинговых компаний – "Рослизинг", ставшая членом Европейской федерации ассоциаций лизинговых компаний "LEASEUROPE". Одними из первых лизинговых компаний в России были зарегистрированы "Росагроснаб" – лизинг отечественной сельскохозяйственной техники и "Аэролизинг " – лизинг самолетов [11, с. 6].

1.3. Преимущества и недостатки лизинга

Экономические преимущества лизинга, которые он обеспечивает каждой из сторон – участниц лизинговых отношений, заключается в следующем.

Для продавцов объектов лизинга его преимущества обозначаются как:

· возможность с помощью лизинга расширить каналы сбыта и размеры продаж;

· один из способов обеспечения более высокого уровня своей конкурентоспособности;

· путь снижения запасов готовой продукции, возможность ускорения оборачиваемости капитала;

· поддержка платежеспособного спроса на оборудование, технику.

Преимущества инвесторов средств в производство через лизинг следующие:

· экономические выгоды за счет налоговых, амортизационных, таможенных и других льгот. Налоговые льготы заключаются в возможности освобождения в отдельных случаях от налога на прибыль или снижение суммы налогооблагаемой прибыли за счет повышения амортизационных отчислений;

· снижение рисков арендодателей, инвесторов, так как инвестиции производятся в конкретные материальные элементы основных средств, а следовательно, сама сделка гарантируется объектом лизинга;

· в случае международного лизинга привлекательно использование более дешевых денежных ресурсов зарубежных государств, заинтересованных в повышении экспорта в Россию;

· привлечение бюджетных средств в случае поддержки государством соответствующих отраслей и др.

Лизингополучатели обладают следующими выгодами:

· снижение налогооблагаемой прибыли за счет отнесения на себестоимость лизинговых платежей, освобождение от налога на имущество в части лизингового имущества, остающегося на балансе лизингодателя;

· снижение стартовой финансовой нагрузки, поскольку лизинг не требует немедленного и значительного объема платежей, что позволяет обновлять производственные фонды, увеличивать оборотный капитал для расширения производства;

· сохранения ликвидности фирмы – арендатора в течении всего инвестиционного срока, так как находящиеся в распоряжении арендатора средства не «заморожены» в той части капитала, которая воплощена в объекте лизинга;

· оперативность решения производственных проблем, особенно для сезонных и нерегулярных процессов производства;

· прочная основа для финансовых расчетов, поскольку заранее известный размер арендной платы дает четкую плановую и расходную базу для расчетов;

· существует возможность выбора: выкупить объект лизинга, продлить договор или привлечь новое оборудование;

· балансовое преимущество арендатора, так как лизинговое имущество числится на балансе лизингодателя. Это освобождает от налога на имущество;

· выгода обеспечения сделки, поскольку предприятию проще получить имущество по лизингу, чем ссуду на его приобретение, так как лизинговое имущество выступает в качестве залога;

· для мелких фирм лизинг – зачастую единственно возможный способ финансирования;

· уменьшение риска морального и физического износа имущества по причине переноса его на лизингодателя, так как имущество не приобретается в собственность, а берется во временное пользование.

Для государства лизинг важен как средство для:

· ускорения процесса воспроизводства, внедрения достижений НТП;

· создание новых рабочих мест;

· привлечения зарубежных инвестиций в страну;

· увеличения налоговых поступлений в бюджет за счет активизации производственного бизнеса;

· повышения технического уровня производства во всех отраслях экономики;

· развитие и диверсификация рынка средств производства.

Как любое экономическое явление лизинг может иметь и недостатки, а именно:

· на лизингодателе лежит риск физического и функционального износа имущества и неполучение лизинговых платежей;

· иногда для лизингополучателя выходит, что стоимость лизинга выше, чем цена покупки или банковского кредита.

Однако положительных моментов, свойственных лизингу, намного больше, чем отрицательных. В частности, освобождение лизинговых платежей от НДС при сдаче имущества в лизинг, позволит уменьшить эти платежи на 20 % [11, с. 16-17].

1.4. Функции лизинга

Функции лизинга представлены в Таблице 1[11, с. 14-15].

Таблица 1.

Функции лизинга

|

Внутренние (внутрипроизводственные) |

Внешние (народнохозяйственные) |

|

· производственная – лизинга заключается в оперативном и гибком решении лизингополучателем своих производственных задач посредством временного использования, а не приобретения машин и оборудования в собственность |

· финансовая (инвестиционная) – лизинг как особая форма инвестирования, делающая этот процесс привлекательным для всех его участников, безусловно стимулирует инвестиционную деятельность не только на микроуровне |

|

· финансовая – лизингополучатель, обращаясь к лизингу по финансовым мотивам, получает возможность пользоваться необходимым ему имуществом без единовременной мобилизации собственных средств или банковского кредита |

· воспроизводственная – во всей цепи взаимоотношений участников лизингового бизнеса формируются новые взаимосвязи в отношениях собственности, и обеспечивается эффективное сочетание экономических интересов на отдельных стадиях воспроизводства, всех хозяйственных субъектов, участвующих в общем цикле воспроизводства вообще и воспроизводства данного товара (объекта лизинга) в частности |

|

· сбытовая – расширение круга потребителей и завоевание новых рынков сбыта; вовлечение в сферу лизинга тех, кто не может сразу купить то или иное имущество |

|

|

· ресурсосберегающая – рациональное распределение ресурсов на предприятии |

|

|

· функция получения налоговых и амортизационных льгот |

1.5. Классификация форм лизинга

Согласно [9, ст. 7] основными формами лизинга являются:

· внутренний лизинг

· международный лизинг

Эти виды лизинга различаются с точки зрения права тем, что внутренний лизинг регулируется законодательством и другими правовыми нормами Российской Федерации, а международный лизинг подчиняется положения Конвенции о международном финансовом лизинге. При внутреннем лизинге лизингодатель и лизингополучатель являются резидентами Российской Федерации (все участники сделки представляют одну страну), а при международном – местопребыванием лизингодателя и лизингополучателя являются разные страны [7, с. 108].

Международный лизинг в свою очередь может быть нескольких видов:

· экспортный лизинг (лизингодатель покупает лизинговое имущество у национального продавца (предприятия-изготовителя), а затем предоставляет его за границу иностранному лизингополучателю);

· импортный лизинг (лизингодатель закупает имущество, предназначенное в качестве предмета лизинга у иностранного продавца, и передаёт его отечественному лизингополучателю);

· прямой (все операции совершаются между субъектами лизинга только из двух разных стран);

· транзитный (лизингодатель одной страны берёт кредит или приобретает предмет лизинга в другой стране и поставляет его лизингополучателю, находящемуся в третьей стране) [11, с. 22].

В западных странах и в России рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

В зависимости от состава участников (субъектов) сделки различаются следующие виды лизинга:

· Лизинг с участием трех сторон (такого рода сделка схожа с классической лизинговой операцией, т.к. в ней участвуют поставщик, лизингодатель и лизингополучатель)

· Лизинг с участием множества сторон или раздельный лизинг

Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, комплектное оборудование предприятий, буровые платформы и т.п. Такой лизинг можно еще назвать групповым или акционерным лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств из ряда банков. В зарубежной практике такой лизинг считается наиболее сложным. Ему присуще многоканальное финансирование. Отличительной чертой этого вида лизинга является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

· Во многих литературных источниках говорится о прямом лизинге, при котором собственник имущества самостоятельно, без посредника, сдает объект в пользование арендатору (двухсторонняя сделка). Но сделка такого рода скорее ближе к простым арендным отношениям, действующим по схеме "арендодатель – арендатор". По сути, эту сделку нельзя назвать лизинговой, так как в ней не участвует третье лицо – лизинговая компания. По действующим в настоящее время российским правилам лизинговая компания обязательно должна быть участником лизинговой операции.

По типу имущества различают:

· лизинг движимого имущества (рабочие машины, оборудование для различных отраслей, промышленности и т.п.);

· лизинг недвижимого имущества (производственные здания и сооружения)

В зависимости от форм лизинговых платежей различают:

· лизинг с денежным платежом, при котором выплаты производятся в денежной форме;

· лизинг с компенсационным платежом (или так называемый компенсационный лизинг), при котором лизингополучатель рассчитывается с лизингодателем товарами, как правило, произведенными на арендуемом имуществе или путем оказанных встречных услуг;

· лизинг со смешанным платежом, при котором часть платежа поступает в денежной форме, а другая в виде товаров или услуг.

По объему обслуживания передаваемого имущества:

· "чистый" лизинг – это отношения, при которых все обслуживание имущества берет на себя лизингополучатель, поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи;

· "полный" лизинг предполагает обязательное техническое обслуживание оборудования, а также его ремонт лизингодателем. Полный лизинг, по стоимости, считается одним из самых дорогих, т.к. у лизингодателя увеличиваются расходы на техническое обслуживание, обеспечение квалифицированным персоналом и др.;

· частичный (с частичным набором услуг), когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества. Например, Ростовский вертолетный завод сдает в лизинг изготовленные им вертолеты, в сопровождении экипажа.

В основном на отечественном лизинговом рынке применяется "чистый" лизинг.

По сроку использования имущества различают:

· лизинг с полной окупаемостью и соответственно с полной амортизацией имущества (финансовый лизинг) – срок договора равняется нормативному сроку службы имущества и происходит полная выплата лизингодателю стоимости лизингового имущества;

· лизинг с неполной окупаемостью и соответственно неполной амортизацией имущества (оперативный лизинг) – срок договора меньше нормативного срока службы имущества и в течение его действия окупается только часть стоимости лизингового имущества. Эта форма лизинга используется в основном при сдаче в аренду машин и оборудования с высокими темпами морального старения (износа), а также когда арендатор лишь временно нуждается в тех или иных технических средствах [11, с. 19-23].

Согласно [9, ст. 8] существуют также такой вид лизинга, как сублизинг – вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

1.6. Предмет и субъекты лизинга

Согласно [9, ст. 3] предметом лизинга могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Таким образом, в лизинг может передаваться любое имущество, которое не запрещено к свободному обращению на рынке. Это может быть движимое и недвижимое имущество.

Согласно [9, ст. 4] субъектами лизинга являются:

1. Лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных денежных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

2. Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

3. Продавец – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

В качестве лизингодателя могут выступать:

1. Банки и другие кредитные учреждения, в уставе которых предусмотрена лизинговая деятельность.

2. Лизинговые компании – финансовые компании, специализирующиеся только на финансировании сделки (оплате имущества), или универсальные, оказывающие не только финансовые услуги, но и другие услуги, связанные с реализацией лизинговых операций, например, техническое обслуживание, обучение, консультации и т.п.

3. Любая фирма, в учредительных документах которой предусмотрена лизинговая деятельность, имеющая лицензию и достаточное количество финансовых средств.

Лизингополучателем может быть юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающего имущество в пользование по договору лизинга.

Продавцом лизингового имущества может быть предприятие-изготовитель, торговая организация или другое юридическое лицо или гражданин, продающие имущество, являющееся объектом лизинга.

Субъектами лизинга могут быть также предприятия с иностранными инвестициями, осуществляющие свою деятельность на территории РФ.

Необходимо заметить, что узко специализированные лизинговые компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) или с товарами одной группы стандартных видов (строительное оборудование, оборудование для технических предприятий). Универсальные лизинговые фирмы передают в финансовую аренду разнообразные виды машин и оборудования.

На рынке лизинговых услуг можно выделить и специальные субъекты, такие как:

1) Страховые компании, осуществляющие страхование всевозможных рисков, возникающих при лизинговой сделке: страхование имущества лизингодателя, кредитов, предоставляемых лизингодателю кредитным учреждением, от возможных рисков неплатежей и многое другое.

2) Российская Ассоциация Лизинговых Компаний ("Рослизинг"), некоммерческое объединение лизинговых компаний, банков и иных предприятий, занимающихся лизингом, осуществляющая:

а) координацию деятельности организаций, входящих в нее, и объединение их средств для осуществления совместных взаимовыгодных проектов;

б) разработку, совместно с органами государственного управления, стратегических направлений и программы развития лизинга в России;

в) подготовку проектов законодательных актов;

г) участие в работе международных ассоциативных общественных организаций.

Вся деятельность лизинговых отношений, включая и объекты и субъекты, регулируется законодательством Российской Федерации [11, с. 13-14].

Вывод: как мы видим, в лизинге заинтересованы все участники сделки: производитель получает новые каналы сбыта, пользователь имеет возможность приобрести оборудование без первоначальных финансовых затрат, лизинговая компания становится финансовым звеном между производителем и потребителем, получая за это прибыль. В выигрыше остается и государство – возрождается производство, увеличиваются налоговые поступления в бюджет, уменьшается социальное напряжение за счет создания новых рабочих мест.

Лизинг как своеобразная форма арендных отношений (финансовая аренда) – перспективный финансовый инструмент в деятельности предпринимательских структур. Для многих российских предпринимателей проблема перехода на выпуск конкурентоспособной на мировом рынке продукции может быть решена именно через лизинг.

II. ЛИЗИНГ В РОССИИ: СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

2.1. Общая характеристика российского рынка лизинговых услуг

К характеристикам структуры российского рынка лизинговых услуг можно отнести следующие.

1) Высокие темпы роста объемов лизинговых услуг, наблюдаемые в последние годы, особенно существенно объемы возросли в 2003 г., в 2004 г. рост продолжился. Оценивать рынок можно по разным показателям. Некоторые эксперты считают, что по количеству заключенных сделок в 2003 г. рынок вырос в 2 раза. Однако не все эти сделки доводятся до конца, поэтому, с нашей точки зрения, более адекватным индикатором динамики рынка следует считать объем профинансированных средств, т.е. тех средств, которые лизинговые компании уже привлекли и вложили в активы. По этому показателю в 2004 г. рынок вырос на 52 % (в 2003 г. по отношению к 2002 г. на 49 %). Рынок лизинговых услуг можно считать одним из самых динамичных, что отражает и состояние институциональной среды, и особенности его субъектов (в первую очередь лизингодателей и лизингополучателей). Важно подчеркнуть, что так позитивно оценивается только рост рынка, общий уровень развития лизинга (учитывая его полное отсутствие переходного периода и очень небольшие объемы в начале текущего этапа) остается низким.

2) Среди российских лизингополучателей доминируют средние и малые фирмы, крупные предприятия либо используют собственные средства, либо обращаются к банковскому кредиту. Это отражает существующую парадигму безусловного предпочтения собственности иным формам получения актива. Интересно отметить, что в других странах эта особенность не наблюдается.

3) Расширяются пространственные границы рынка. При сохраняющемся доминировании столичных лизинговых компаний возрастает количество лизинговых фирм в регионах (при этом рост идет как за счет «экспансии» столичных фирм, так и за счет появления новых региональных).

4) По оценкам многих участников рассматриваемого рынка, существенное преимущество имеют фирмы, ориентированные на производителей оборудования. Такие фирмы узко специализированы в своей деятельности, предлагают широкий спектр дополнительных услуг, получают возможность использовать гибкие финансовые схемы.

5) Эмпирические данные показывают, что фактически барьеры входа на рынок лизинговых услуг в настоящее время не значимы (хотя лизинговый бизнес принято считать дорогостоящим).

6) На рынке лизинговых услуг появляется конкуренция между лизингодателями, которые конкурируют между собой по цене и качеству услуг. Если несколько лет назад пользователи выбирали между лизингом и другими формами финансирования, то сейчас они решают, к услугам какой лизинговой компании целесообразно обратиться. Лизинговые фирмы по мере развития и технологизации своего бизнеса стремятся дифференцировать свои услуги с целью получения конкурентного преимущества. Собственно гибкость как основная характеристика лизинга и предполагает широкую дифференциацию услуг. В идеале для одного и того же вида актива каждая фирма может предлагать свою собственную схему.

Интересно отметить, что российский рынок лизинговых услуг сочетает низкие барьеры входа, развивающуюся конкуренцию и пока еще высокий уровень концентрации [12, с.381-382].

2.2. Источники финансирования лизинговой деятельности в России

К наиболее важным составляющим информационного обеспечения оценки основных направлений развития лизинга следует отнести результаты анализа состава учредителей лизинговых компаний, а также источников финансирования лизинговой деятельности.

Специалисты Группы по развитию лизинга и рейтингового агентства «Эксперт-РА» выделяют несколько видов лизинговых компаний в зависимости от учредителей, обладающих более чем 50 % их уставного капитала:

1. Лизинговые компании, созданные при российских банках.

Тесное взаимодействие банка и лизинговой компании обусловливает синергетический эффект с точки зрения расширения клиентской базы – клиент может выбрать оптимальную форму финансирования, в том числе и совмещение кредитования и лизинга.

2. Лизинговые компании, созданные при иностранных банках.

Западные учредители ставят обычно более высокие требования к потенциальным лизингополучателям, например, наличие иностранного партнера, значительной кредитной истории и прочих качеств, характерных не для всех российских заемщиков.

3. Лизинговые компании, созданные в рамках финансово-промышленных групп (ФГП).

Главной целью их создания является обеспечение предприятий, входящих в состав данной ФПГ, необходимым имуществом. Как правило, деятельность данных компаний финансирует банк, являющийся членом той же ФПГ. Обычно подобные лизинговые компании не самостоятельны и не ставят перед собой задачу расширения клиентской базы, хотя могут работать со сторонними клиентами.

4. Лизинговые компании, создаваемые предприятиями-производителями оборудования в целях формирования дополнительного канала сбыта своей продукции, то есть реализации так называемого вендор-лизинга.

5. Лизинговые компании, созданные государственными структурами.

Данные компании, полностью или частично финансируемые из региональных и местных бюджетов, могут либо работать только с определенным кругом лизингополучателей, заключая сделки по пониженным процентным ставкам, либо действовать преимущественно на коммерческой основе, реализуя лизинговые сделки за счет собственных или самостоятельно привлеченных средств.

6. Лизинговые компании, созданные физическими лицами.

Такие компании отличает высокая диверсификация по типам оборудования, отраслям и клиентам. Средний размер их сделок не превышает 20 тыс. долл, однако их количество довольно значительно – большинство подобных компаний заключает более 100 контрактов в год.

Согласно данным аналитиков больше всего лизинговых компаний учреждено российскими предприятиями, физическими лицами и банками, а также другими кредитными организациями [6, с. 20].

Как и во всем мире, в России привлечение банковских кредитов является основным способом финансирования лизинговой деятельности. Структура источников финансирования лизинговой деятельности в России представлена в Таблице 2 [16].

|

Таблица 2 |

||||

|

Источники финансирования лизинговых операций в Российской Федерации в 2003-2006 годах |

||||

|

Источник финансирования |

Удельный вес источника финансирования

в |

|||

|

2003 |

2004 |

2005 |

2006 |

|

| Всего | 100,0 | 100,0 | 100,0 | 100,0 |

|

Банковские кредиты В том числе: |

54,9 | 61,4 | 55,2 | 57,4 |

| · кредиты российских банков | – | – | 44,0 | 47,1 |

| · кредиты зарубежных банков | – | – | 11,2 | 10,3 |

| Займы учредителей, других организаций | 6,4 | 5,0 | 6,9 | 6,6 |

| Коммерческие кредиты поставщиков | 3,8 | 5,1 | 3,9 | 2,3 |

| Авансы | 14,1 | 16,4 | 16,6 | 15,9 |

|

Собственные средства лизингодателей |

10,8 | 5,8 | 6,5 | 6,5 |

| · уставного капитала | – | – | 0,7 | 2,0 |

| · прибыли | – | – | 5,8 | 4,5 |

| Бюджетное финансирование | 3,5 | 2,0 | 3,7 | 0,01 |

| Векселя | 5,8 | 3,1 | 4,4 | 4,8 |

| Эмиссии облигаций и валютных кредитных нот | 0,7 | 1,2 | 2,8 | 2,8 |

| Секьюритизация лизинговых активов | – | – | – | 3,7 |

2.3. Масштабы лизингового бизнеса России

Рынок лизинга вошел в фазу бурного развития: в 2006 году прирост объема нового бизнеса составил 100,7 % (стоимость новых заключенных в течение года договоров лизинга, по которым началось финансирование, превысила 17 млрд долл., включая НДС). То есть имел место двукратный рост по сравнению с предыдущим годом (Табл. 3).

Доля лизинга в ВВП достигла 1,5 % (в 2005-м – 0,99 %). В объеме средств, инвестированных в основной капитал, лизинг занял 8,7 % (в 2005-м – 5,7 %). Лизинговые платежи, полученные лизингодателями в 2006 году, превысили 5 млрд долларов.

|

Таблица 3 |

|||||

|

Финансовый лизинг в России в 2002 – 2006 гг. |

|||||

|

|

2002 |

2003 |

2004 |

2005 |

2006 |

| Объем новых заключенных договоров финансового лизинга, млн. долл | 2320 | 3640 | 6750 | 8510 | 17080 |

| Увеличение по сравнению с предыдущим годом, % | 18,4 | 56,9 | 85,4 | 26,1 | 100,7 |

Развитие лизинга в России свидетельствует о том, что с каждым годом растет количество крупных и очень крупных лизинговых компаний. За ними тянутся все. Так, в 2002 г. в стране было всего три лизингодателя, объемы нового бизнеса которых превышали 100 млн долл.; в 2003 г. – их было 7; в 2004-м – 15; в 2005-м – 24, в том числе 6, у которых свыше 200 млн долл., а у трех компаний – более 300 млн долл.

По результатам 2006 года количество лизинговых компаний, попавших в список «стомиллионников» достигло 39, в том числе 12 из них преодолели планку в 200 млн долл., а у 11 компаний результат превышал 300 млн долл.

Новый лидер российского рынка – «ВТБ-Лизинг» заключил договоры более чем на 1,1 млрд долл. Лидерам прежних лет – «РТК-Лизинг» (1998, 1999, 2003), «Росагроснаб» (2000), «Авангард-Лизинг» (2001), «Росагролизинг» (2002), Русско-германская лизинговая компания (2004), Лизинговая компания «Магистраль Финанс» (2005) – не удавалось достичь столь весомого результата. Это рекордный за все годы показатель (Табл. 4).

|

Таблица 4 |

||

|

Стоимость новых заключенных и профинансированных договоров лизинга (объемы нового бизнеса) в 2006 г. – 10 компаний-лидеров |

||

|

№ |

Лизинговая компания |

Стоимость новых договоров лизинга, млн. долл |

| 1 | «ВТБ-Лизинг» (Москва) | 1110,780 |

| 2 | Лизинговая компания «Магистраль Финанс» (Санкт-Петербург) | 862,494 |

| 3 | «Бизнес Альянс» (Москва) | 849,749 |

| 4 | ГК «Альфа-лизинг» (Москва) | 729,181 |

| 5 | Лизинговая компания УРАЛСИБ (Москва) | 586,842 |

| 6 | ГК «РТК-Лизинг» (Москва) | 375,523 |

| 7 | Europlan (Москва) | 355,312 |

| 8 | Лизинговая компания «Инпромлизинг» (Москва) | 326,890 |

| 9 | ГК «ТрансИнвестХолдинг» (Москва) | 326,443 |

| 10 | Русско-германская лизинговая компания (Москва) | 307,647 |

Факторами, способствующими росту объемов отечественного лизинга, являются:

· улучшение экономической ситуации в стране;

· рост числа потенциально-реализуемых лизинговых проектов;

· обостренную потребность в обновлении и увеличении основных фондов в ряде ключевых отраслей и, как результат, резкий рост нового лизингового бизнеса в энергетическом оборудовании, машиностроении, строительстве, автотранспорте, железнодорожном транспорте;

· улучшение условий ценообразования лизинговых услуг (по срокам, стоимости, условиям погашения задолженности и др.);

· увеличение объемов и источников финансирования лизинговых операций, в основном, как высокодоходных и с управляемыми рисками;

· рост качества и числа предоставляемых услуг лизингодателями;

· разработку и внедрение новых лизинговых продуктов и программ;

· развитие конкуренции на рынке лизинговых услуг.

Факторы, которые сдерживают рост объемов лизинга в стране:

· администрирование налогообложения;

· большие проблемы с НДС; произвол налоговых органов;

· правовые и организационные вопросы по лизингу некоторых видов имущества (например, недвижимость)

· ограничения по использованию предмета лизинга только для предпринимательских целей;

· неурегулированность отдельных законодательных и нормативно-правовых норм по налоговому и бухгалтерскому учету;

· отсутствие законодательных актов, регулирующих развитие отдельных направлений финансирования лизинговых операций, например, по секьюритизации лизинговых активов;

· недостаточная прозрачность, транспорентность лизингодателей и лизингополучателей, ограниченная информация о клиентах;

· проблемы с методологией формирования статистики лизинга в стране [1, с.28].

В мировой практике лизинг является инструментом преимущественно для малого и среднего бизнеса. Эту нишу лизинг занимает, прежде всего, в силу своей низкой рисковой природы. Предмет лизинга, остающийся в собственности лизингодателя до окончания срока сделки, является для него гарантией (зачастую единственной п достаточной) успешного осуществления сделки. Поскольку в большинстве развитых стран лизинг не пользуется столь значительными налоговыми льготами, как в России, низкий уровень рисков становится основным преимуществом этого инструмента. Вследствие этого основными клиентами лизинговых компаний становятся средние и малые предприятия, которым труднодоступно иное финансирование [8, с. 61].

2.4. Структура российского рынка лизинга и ее изменения

2.4.1. Отраслевая структура

Стратегия развития лизинговой компании может предусматривать сосредоточение деятельности на относительно специальном направлении, например, на лизинге строительного оборудования или энергетического, или машиностроительного и т. д. В свою очередь, одним из основных преимуществ универсализации является устойчивость лизинговой компании, возможность быстрого реагирования на потребности рынка, сокращение портфельных рисков.

Основная доля нового бизнеса в 2006 г. пришлась на лизинг железнодорожного тягового и подвижного состава, грузового и легкового автотранспорта. Указанные сегменты почти удвоили свою долю на рынке по сравнению с 2005 годом и в совокупности составили более 50 % рынка. Данное соотношение характерно для многих стран с развитой сферой лизинга [2, с. 27].

Наиболее интересны те сегменты рынка, в которых закрепились однозначные тенденции к быстрому росту их удельного веса в общем объеме лизингового бизнеса. Так, за три года прирост лизинга автотранспортных средств вырос более чем в шесть раз, а прирост за год составил $2055 млн.

Крупные сделки, превышающие $100 млн, заключались с энергетическим оборудованием. Как правило, проекты со сложным технологическим оборудованием требуют большой подготовительной и сопроводительной работы, включая сложные операции по доставке дорогостоящего имущества лизингополучателю. За год новый лизинговый бизнес в электроэнергетике вырос с $471 млн до $2143 млн.

Рост лизинговой активности в машиностроении и металлообработке по сравнению с 2006 г. оценивается в $425 млн, что обусловлено необходимостью замены старых производственных фондов и появившейся у лизинговых компаний возможностью финансировать долгосрочные сделки.

Железнодорожный подвижной состав является одним из самых востребованных лизингополучателями (увеличение на $1969 млн), поскольку риски здесь наименее значимы. Понятной для кредиторов является система тарифов на перевозки, и, следовательно, легко просчитывается доходность клиентов.

Заметные изменения произошли с лесозаготовительным и деревообрабатывающим оборудованием ($105 млн), пищевым, торговым, упаковочным ($102 млн). Пятикратно увеличились лизинговые операции с классической недвижимостью – зданиями и сооружениями (с $73 млн до $371 млн). Причем в этом сегменте рынка работала каждая третья лизинговая компания, и происходило это несмотря на наличие дополнительных рисков, связанных с проведением сделок с недвижимостью. В частности, договору купли-продажи предмета лизинга, при котором меняется собственник и необходимо зарегистрировать право собственности на недвижимость, должно предшествовать заключение договора лизинга. В свою очередь, договор лизинга считается заключенным только с момента его государственной регистрации [16].

Полная отраслевая структура договоров лизинга представлена в Таблице 5 [16].

|

Структура договоров лизинга, заключенных в 2005-2006 годах |

|||||

|

|

Виды лизингового имущества |

Удельный вес в общем объеме нового лизингового бизнеса, % |

Количество лизингодателей, |

||

|

2005 |

2006 |

2005 |

2006 |

||

| 1 | Автотранспортные средства для перевозки грузов | 12,7 | 12,7 | 116 | 127 |

| 2 | Легковые автомобили | 6,4 | 6,8 | 117 | 131 |

| 3 | Пассажирские микроавтобусы | 0,6 | 0,4 | 44 | 46 |

| 4 | Автобусы | 4,8 | 4,2 | 69 | 85 |

| 5 | Авторемонтное и автосервисное оборудование | 0,3 | 0,2 | 46 | 53 |

| 6 | Средства связи и телекоммуникации | 4,8 | 1,6 | 55 | 61 |

| 7 | Компьютеры и оргтехника | 2,1 | 1,5 | 69 | 87 |

| 8 | Мебель и офисное оборудование | 0,2 | 0,1 | 32 | 46 |

| 9 | Нефте- и газодобывающее и перерабатывающее оборудование | 1,5 | 2,1 | 18 | 20 |

| 10 | Геологоразведочная техника | 0,4 | 0,7 | 10 | 26 |

| 11 | Сельскохозяйственная техника | 6,1 | 3,1 | 41 | 41 |

| 12 | Железнодорожный подвижной и тяговый состав | 19,7 | 21,4 | 37 | 47 |

| 13 | Строительное оборудование и техника, включая строительную спецтехнику на колесах | 7,2 | 6,6 | 94 | 113 |

| 14 | Дорожно-строительное оборудование и техника | 3,1 | 3,3 | 53 | 81 |

| 15 | Оборудование для производства и обработки стекла | 0,6 | 0,5 | 13 | 18 |

| 16 | Машиностроительное и металлообрабатывающее оборудование | 3,8 | 4,5 | 69 | 78 |

| 17 | Металлургическое оборудование | 0,2 | 0,6 | 13 | 31 |

| 18 | Горная техника | 0,6 | 0,6 | 16 | 27 |

| 19 | Энергетическое оборудование | 5,5 | 12,5 | 40 | 66 |

| 20 | Полиграфическое оборудование | 1,4 | 1,3 | 52 | 67 |

| 21 | Оборудование для производства тканей и одежды | 0,2 | 0,1 | 14 | 22 |

| 22 | Оборудование для пищевой промышленности | 3,7 | 2,0 | 71 | 84 |

| 23 | Торговое оборудование | 1,1 | 1,1 | 55 | 81 |

| 24 | Упаковочное оборудование | 0,7 | 0,2 | 32 | 37 |

| 25 | Погрузчики и складское оборудование | 0,8 | 0,9 | 67 | 84 |

| 26 | Лесозаготовительное оборудование и лесовозы | 0,4 | 0,5 | 31 | 42 |

| 27 | Деревообрабатывающее оборудование | 1,2 | 0,9 | 56 | 62 |

| 28 | Бумагоделательное оборудование | 0,3 | 0,1 | 10 | 13 |

| 29 | Химическое оборудование, всего | 1,1 | 0,8 | 26 | 51 |

| 30 | Оборудование для развлекательных мероприятий | 0,3 | 0,4 | 24 | 33 |

| 31 | Специализированное оборудование для ЖКХ | 0,1 | 0,5 | 16 | 34 |

| 32 | Специализированное банковское оборудование | 0,2 | 0,1 | 14 | 21 |

| 33 | Медицинская техника и фармацевтическое оборудование | 0,3 | 0,2 | 28 | 38 |

| 34 | Суда (морские и речные) | 0,2 | 0,8 | 9 | 22 |

| 35 | Авиатехника | 4,5 | 2,5 | 15 | 16 |

| 36 | Здания и сооружения | 0,9 | 2,2 | 23 | 57 |

| 37 | Другое имущество | 2,0 | 2,0 | – | – |

2.4.2. Региональная структура

Географически российский лизинговый бизнес представлен на 53 % московскими компаниями, на 10 % – петербургскими и на 37 % компаниями из других регионов – областей, краев, республик Российской Федерации. Такое распределение не является определяющим для оценки рынка, уровня его концентрации. Предполагается, что главную для экономики России роль имеет не столько место регистрации компании, сколько регион, где она осуществляет свою деятельность и где предприятия и организации могут воспользоваться ее услугами. Аналитическая информация, полученная по результатам обследования лизингодателей, а также данные предыдущих лет позволят сделать ряд важных выводов применительно к региональному лизингу.

Во-первых, по всем регионам имел место абсолютный рост стоимости новых, заключенных в течение года, договоров лизинга, по которым началось финансирование (New Production), то есть объемов нового лизингового бизнеса.

Во-вторых, наблюдается явно выраженная тенденция постоянного увеличения удельных значений по показателю стоимости новых заключенных договоров лизинга. Она наблюдалась в течение последних трех лет в Уральском федеральном округе (с 5,1 до 9,3 %), Санкт-Петербурге и Ленинградской области (с 7,7 до 9,6 %) и Москве (с 31,0 до 43,0 %). Это связано прежде всего с инвестиционной привлекательностью регионов, наличием интересных для лизингового исполнения проектов.

В-третьих, удельный вес стоимости заключенных местными лизинговыми компаниями договоров не являлся доминирующим. Продолжился процесс движения лизинговых инвестиций из Москвы, Санкт-Петербурга в другие регионы. Так, бизнес столичных лизинговых компаний (из числа обследованных) представлен в Москве на 45,8 %, а 54,2 % приходится на договоры, которые заключались в других регионах страны. Например, на Дальнем Востоке удельный вес нового лизингового бизнеса на 80,7 % принадлежал московским компаниям; в Сибири – 65,4; на Урале – 60,2; в Приволжье – 62,3; на Юге – 72,5; на Северо-Западе (без Санкт-Петербурга и Ленобласти) – 59,5; в Санкт-Петербурге и Ленинградской области – 51,2; в Центре (без Москвы) – 87,1; в Москве – 82,4 %. По лизинговым компаниям с зарубежным капиталом или большой долей зарубежного капитала (18 %), а они в основном располагаются в Москве, за исключением одного стомиллионника во Владивостоке, стоимость новых договоров лизинга в 2006 г. составила 15,6% всех обследованных лизингодателей.

В-четвертых, в 2005 – 2006 гг. произошло заметное увеличение представительства лизинговых компаний в регионах. Это способствовало сокращению концентрации и некоторому увеличению конкуренции на региональных лизинговых рынках. Многие столичные компании открыли филиалы и представительства во многих городах, и это позволяет им существенно приблизиться к потребителям лизинговых услуг, быть более мобильными и внимательными во взаимоотношениях со своими клиентами, работать на перспективу.

В-пятых, на относительное изменение региональной структуры лизинга также повлияли более дешевые финансовые ресурсы в Москве и Санкт-Петербурге или привлекаемые столичными банками из других стран.

В-шестых, динамика и удельный вес лизинга железнодорожного подвижного и тягового составов – 21,4 % от всего российского лизинга. Наличие монопсонии или олигопсонии, то есть в данном случае одного или небольшой группы лизингополучателей, которые контролируют спрос в этом сегменте рынка (один из наиболее крупных лизингополучателей – РАО РЖД – находится в Москве) [15].

Региональная структура рынка лизинговых услуг представлена в Таблице 6 [16].

|

Таблица 6 |

|||

|

Лизингоемкость инвестиций по регионам Российской Федерации в 2004-2006 годах |

|||

Регион Российской Федерации |

Удельный вес лизинга в инвестициях в основной капитал в общем объеме инвестиций в основной капитал, % |

||

|

2004 |

2005 |

2006 |

|

| Дальневосточный | 7,9 | 6,2 | 5,3 |

| Сибирский | 7,2 | 4,3 | 7,3 |

| Уральский | 1,7 | 2,4 | 4,7 |

| Приволжский | 4,8 | 4,9 | 5,6 |

| Южный | 5,1 | 2,6 | 3,1 |

| Северо-Западный (без Санкт-Петербурга и Ленобласти) | 6,0 | 3,4 | 3,6 |

| Санкт-Петербург и Ленобласть | 7,4 | 7,7 | 12,6 |

| Центр (без Москвы) | 5,2 | 5,2 | 5,9 |

| Москва | 8,6 | 12,8 | 26,0 |

2.5. Анализ лизинга железнодорожного оборудования и техники

В настоящее время самой масштабной отраслью лизинговой индустрии России является железнодорожное оборудование и техника. В течение последних пяти лет (Табл. 7) его доля в общем объеме лизинговых операций в стране выросла в семь раз – с 3,06 до 21,4 %.

Таблица 7

Лизинг железнодорожной техники России в 2000-2005 гг.

| Показатели | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Стоимость заключенных договоров железнодорожного лизинга, в млн долл. | 7 | 26 | 77 | 346 | 1539 | 1678 | 3655 |

| Прирост по сравнению с предыдущим годом, в % | 271,4 | 196,2 | 349,4 | 344,8 | 9,0 | 117,8 | |

| Удельный вес железнодорожного лизинга в общем объеме лизинга страны, в % | 0,5 | 1,3 | 3,3 | 9,5 | 22,8 | 19,7 | 21,4 |

Объем данного бизнеса увеличился за год более чем вдвое – с 1691 млн долл. до 3655 млн долл. Первые шесть лизингодателей (Табл. 8) в этом сегменте рынка – Лизинговая компания "Магистраль Финанс", "ВТБ-Лизинг", "Альфа-Лизинг", "Инпромлизинг", ГК "ТрансИнвестХолдинг", "ВКМ-Лизинг" заключили контракты на очень внушительные не только по российским, но и по европейским меркам суммы – от 153 млн долл. до 863 млн долл.

Таблица 8

Крупнейшие операторы рынка железнодорожного лизинга России в 2006г.

|

№ |

Компании |

Стоимость заключенных договоров лизинга, |

| 1 | Лизинговая компания "Магистраль Финанс" (Санкт-Петербург) | 862,494 |

| 2 | "ВТБ-Лизинг" (Москва) | 689,295 |

| 3 | ГК "Альфа-лизинг" (Москва) | 435,833 |

| 4 | "Инпромлизинг" (Москва) | 230,560 |

| 5 | ГК "ТрансИнвест-Холдинг" (Москва) | 215,932 |

| 6 | "ВКМ-Лизинг" (Рузаевка, Республика Мордовия) | 153,785 |

| 7 | "ММБ-Лизинг" (Москва) | 133,085 |

| 8 | "Локат Лизинг Руссия" (Москва) | 110,912 |

| 9 | "Брансвик Рейл Лизинг" (Москва) | 105,672 |

| 10 | Русско-германская лизинговая компания (Москва) | 95,990 |

| 11 | "Петролизинг Менеджмент" (Москва) | 86,469 |

| 12 | Лизинговая компания "УРАЛСИБ" (Москва) | 76,726 |

| 13 | "Росдорлизинг" (Москва) | 70,580 |

| 14 | "Райффайзен-Лизинг" (Москва) | 57,641 |

| 15 | ГК "АльянсРегионЛизинг" (Новосибирск) | 42,613 |

Многие аналитики полагают, что лизинг в железнодорожном транспорте развивается, в основном, за счет проектов, которые реализует РАО "РЖД". Действительно, после создания в 2003 г. этой крупной компании объемы лизинговых операций резко возросли. Вместе с тем следует учитывать, что рост железнодорожного лизинга в течение последних трех лет был обусловлен целым рядом существенных факторов.

Во-первых, произошли изменения в российском законодательстве – в Налоговом кодексе, Федеральном законе "О финансовой аренде (лизинге)", – позволившие существенно увеличить нормы и сократить сроки амортизации на железнодорожную технику и оборудование; появилась возможность варьировать сроками в пределах границ амортизационных групп; было отменено ранее существовавшее ограничение, согласно которому срок договора лизинга должен совпадать или превышать срок амортизации. Однако, с другой стороны, сокращение нормативных сроков амортизации позволило включить в лизинговый оборот новые виды имущества.

Во-вторых, произошло улучшение ситуации в стране с условиями и возможностями кредитования инвестиционных проектов. У лизинговых компаний появилась возможность финансировать долгосрочные сделки за счет банковских кредитов и собственных средств.

В-третьих, повысился уровень ликвидности передаваемого в лизинг железнодорожного имущества. В настоящее время на него наблюдается высокий спрос со стороны перевозчиков. Здесь следует учитывать два фактора: большой износ основных средств (по данным РАО "РЖД" – 82,4 %) и потребность в увеличении объемов перевозок.

В-четвертых, произошло осознание преимуществ лизинга по сравнению с обычными схемами приобретения основных фондов. Инвестиции в основной капитал железнодорожного транспорта страны в 2005 году составляли в пересчете свыше 6,54 млрд долл. "Лизингоемкость" инвестиций в этой отрасли экономики была заметно выше среднего уровня по стране и составила 21,7 %.

Около 74 % от суммы всех инвестиций в железнодорожный транспорт приходилось на инвестиции, осуществленные в РАО "РЖД", и, соответственно, 16 % на инвестиции, которые произвели другие компании-операторы. Такая структура обусловлена существенными расходами не только на модернизацию и приобретение основных фондов, на техническое перевооружение ремонтных, электротехнических заводов, проектно-конструкторских, строительных, электроснабженческих и других организаций.

В 2005 г. на долю РАО "РЖД" приходилось 63,3 % от стоимости новых заключенных договоров лизинга железнодорожного имущества страны. Еще 36,7 % приходится на других лизингополучателей. Удельный вес стоимости новых лизинговых операций в общем объеме инвестиций в основной капитал составил по РАО "РЖД" 18,7 %, а по другим компаниям-операторам – 30,3 %.

Предметы лизингового бизнеса

Среди предметов российского лизинга железнодорожного транспорта большое количество наименований. Это пассажирские и грузовые вагоны и полувагоны, цистерны, фитинговые платформы, думпкары, хопперы, контейнеровозы, рефрижераторные секции, минераловозы, тепловозы, электровозы, мотор-вагонный подвижной состав (повышенной комфортности), пригородные электропоезда, рельсовые автобусы, а также железнодорожные краны, специальные машины и другая путевая техника.

Наиболее популярными для лизинговых сделок в предыдущие годы были цистерны для перевозки нефти и светлых нефтепродуктов. Затем, по мере насыщения потребностей, наибольшим спросом у лизингополучателей стали пользоваться полувагоны. Популярность полувагонов определяется тем, что они пригодны для перевозки большинства видов грузов различного назначения. В течение последнего года активно в лизинг передаются пассажирские вагоны [3, с. 25-27].

2.6. Перспективы развития лизингового бизнеса в России

В прогнозировании перспектив рынка лизинга ключевым является вопрос о потенциале дальнейшего роста и о возможных пределах этого роста. В мире обычно используются два основных индикатора значения лизинга в экономике страны: его доля в ВВП и его доля в инвестициях в основные средства. Для российского рынка лизинга, по данным ассоциации "Рослизинг", эти показатели по итогам 2006 г. составляют 1,3 и 7,6 % соответственно. Значения этих показателей выросли в два с половиной раза с 2001 г., когда они равнялись 0,5 и 3%. Тем не менее, по международным меркам, доля российского лизинга в экономике остается довольно невысокой.

Например, в США доля лизинга в инвестициях составляет 27 %, в Германии – 18,6 %, во Франции – 11,7 %, Великобритании – 14,5 %, Японии – 9,3 %. Самую высокую долю лизинга в ВВП имеют развивающиеся страны (большинство из них – страны Восточной Европы), что обусловлено их более высокой потребностью в обновлении основных фондов по сравнению с развитыми странами. Максимальное значение этого показателя в Эстонии – 5,26 %, а средневзвешенный уровень по 50 странам составляет 1,62 %.

Рассмотрим теперь возможные характеристики роста, а именно – как он скажется на качественном и структурном состоянии рынка.

2.6.1. Прогноз изменений – качественные изменения

Ожидается, что развитие рынка лизинга в ближайшие годы будет идти в двух основных направлениях.

Первое направление – увеличение конкуренции и совершенствование лизинговых продуктов в уже существующих сегментах рынка.

Второе направление – формирование новых сегментов рынка и количественное развитие многих из тех сегментов, объемы которых в настоящий момент незначительны.

Рассмотрим первое, качественное, направление развития. Мировой опыт лизинговой деятельности позволяет говорить о шести основных стадиях развития этого рынка.

Первая стадия – краткосрочная аренда, предполагающая возврат имущества арендатору в конце срока договора.

Вторая стадия предполагает осуществление сделок классического финансового лизинга с полной окупаемостью и передачей права собственности лизингополучателю в конце срока договора. Обычно эта стадия развития рынка длится не более 5-7 лет.

На третьей стадии осуществляется "креативный" финансовый лизинг. Лизингодатель разрабатывает и организует разнообразные формы сделок, появляется многовариантность в применении опционов на передачу права собственности на имущество. На этой стадии наблюдается наибольшая динамика роста объемов операций и доли лизинга в общем объеме капитальных инвестиций. На первых трех стадиях развития находятся лизинговые рынки практически всех развивающихся стран.

Четвертая стадия проходит под знаком оперативного лизинга. Появляются новые, нестандартные лизинговые технологии, увеличивается набор требований со стороны лизингополучателей, заканчивается формирование вторичного рынка оборудования по большинству позиций. В итоге условия лизинговых договоров в значительной степени подстраиваются под индивидуальные требования клиентов. Распространяются сделки с дополнительными условиями (установкой, введением в эксплуатацию и предоставлением инжиниринговых и логистических услуг). К своим функциям лизингодатели добавляют управление активами, ремаркетинг и работу на рынке бывшего в эксплуатации имущества. На этой стадии развития рынка находятся не только большинство развитых государств, но и некоторые развивающиеся – Сингапур, ЮАР, Тайвань и Южная Корея. Для этой стадии характерна стабилизация основных показателей рынка. Темпы роста объемов операций совпадают с темпами роста капитальных инвестиций в стране, стабилизируется показатель доли лизинга в инвестициях.

На пятой стадии появляются разнообразные новые и усложняются уже известные продукты. Например, возникает выбор среди опционов на передачу права собственности (право на внесение дополнений, досрочное прекращение или продление договора, замену оборудования на новое и пр.). Здесь также возникают такие возможности для финансирования, как секьюритизация лизингового портфеля, венчурный лизинг, лизинг в комплексе с другими формами финансирования. На этой стадии находятся рынки Германии, Великобритании, Японии, Австралии.

Шестая стадия определяется значительной консолидацией лизингового бизнеса в стране, которая принимает форму слияний, поглощений, создания совместных предприятий, реализации совместных проектов, обмена акциями и пр. Этой стадии присуще также значительное снижение лизинговой маржи, что и заставляет лизингодателей искать пути повышения эффективности бизнеса, в том числе за счет расширения международного сегмента. На этой стадии сейчас находится самый старый лизинговый рынок – рынок США.

Российский рынок лизинга находится на третьей стадии. При этом необходимо отметить, что сегменты российского рынка (по типам предметов лизинга) весьма разнородны и характеризуются разным уровнем развития. Поэтому точнее будет сказать, что отдельные сегменты находятся лишь на второй стадии развития, характеризующейся простейшими схемами сделок (это присуще сегментам с низкой конкуренцией или небольшими объемами сделок), некоторые – на третьей (большинство сегментов по видам имущества), а некоторые – уже на четвертой стадии. В частности, сегменты лизинга автотранспорта и железнодорожного подвижного состава демонстрируют основные признаки четвертой стадии развития: усложнение лизинговых продуктов, распространение сделок оперативного лизинга, появление "креативных" продуктов, таких как лизинг автотранспорта для физических лиц и лизинг с полным набором услуг по сопровождению автопарка. Также этим сегментам присуща высокая конкуренция и стабилизация лизинговых ставок, наличие довольно развитого вторичного рынка.

2.6.2. Прогноз развития – количественный рост

Рассмотрим второе направление развития рынка – количественный рост новых сегментов рынка или тех сегментов, которые сейчас развиты незначительно.

Решающую роль в освоении новых сегментов рынка, хотя и косвенным образом, сыграют опять же иностранные инвестиции. Ведь структура рынка по видам предметов лизинга (см п.2.4.1.)– это фактически наглядный рейтинг сегментов, наиболее привлекательных для инвесторов, за исключением сельхозтехники, где особенно велико влияние государственного лизинга. На первых местах находятся автотранспорт и железнодорожный подвижной состав – наиболее ликвидные активы. Практически все новые лизинговые компании с иностранным капиталом, выходящие на российский рынок, начинают работать в секторах лизинга автотранспорта и подвижного состава. Благодаря более низким ставкам привлечения финансирования и совершенным технологиям они успешно конкурируют с российскими компаниями в этих сегментах, а вскоре, возможно, и вытеснят их.

Российские лизинговые компании, не имеющие конкурентного преимущества в стоимости финансирования, будут вынуждены реализовать другие свои преимущества: хорошее понимание местной специфики, видение перспективных направлений, способность к организации нестандартных сделок, умение вести бизнес в условиях неразвитой инфраструктуры. Они будут вынуждены идти в те сегменты, которые до сих пор считались менее привлекательными. Это прежде всего лизинг строительной и дорожно-строительной техники, сельскохозяйственной техники, пищевого оборудования, машиностроительного и технологического оборудования, полиграфического, деревообрабатывающего и целлюлозно-бумажного, лесозаготовительного, компьютеров и т.д. Потенциал этих сегментов обусловлен довольно высокой ликвидностью лизинговых активов, относительно небольшим объемом сделок, высоким дефицитом финансирования. Можно ожидать усиления конкуренции и в сегменте телекоммуникационного оборудования.

Помимо этого следует выделить несколько сегментов рынка, имеющих особенно большой потенциал роста. Это лизинг зданий и сооружений, промышленных комплексов, энергетического оборудования, судов. Возможность развития этих сегментов в настоящий момент существенно ограничена необходимостью привлечения долгосрочного финансирования (на срок до 10 и более лет), обусловленной высокой ценой предметов лизинга и длительностью их окупаемости. Сдерживающими факторами становятся также отсутствие необходимого законодательства и неопределенность государственной стратегии в отношении некоторых из этих отраслей. Лизинг зданий и сооружений в настоящее время занимает ничтожную долю на рынке лизинга – около 1,7 %, суммарный объем сделок составляет 140 млн. долл. В европейских странах доля лизинга недвижимости в среднем составляет 17 % рынка. Так, только в 2005 г. сделки лизинга недвижимости в Европе были заключены на сумму 46,6 млрд. евро. Основным сдерживающим фактором для российских лизингодателей изданный момент являются сложности с правами собственности на земельные участки, которые по действующему законодательству не могут выступать объектом лизинга. Это осложняет и без того трудное привлечение финансирования в такие сделки. Пока конкуренция в других, более привлекательных сегментах еще не слишком высока, лизинг недвижимости остается на периферии интересов лизинговых компаний. Однако если российских лизингодателей иностранцы вытеснят из наиболее привлекательных сегментов, следует ожидать борьбы компаний за урегулирование правового поля для лизингового оборота земельных участков. Это, в свою очередь, облегчит и финансирование сделок лизинга недвижимости. Те же проблемы сдерживают и развитие лизинга промышленных комплексов. Надо отметить, что в развитых странах, например в США, "лизинг инфраструктуры" и лизинг промышленных комплексов занимает существенную долю рынка. Размер таких сделок в США может составлять миллиарды долларов. В российской практике лизинг промышленных комплексов распространен достаточно мало. Систематически такие сделки осуществляет лишь "Росагролизинг", передающий в лизинг животноводческие комплексы в рамках нацпроекта "Развитие АПК", и компания "Авангард Лизинг", построившая несколько заводов. Некоторые компании осуществляют такие сделки эпизодически, например, компанией "Росдорлизинг" в 2006 г. был построен асфальтобетонный завод.

Лизинг энергетического оборудования сдерживается незавершенностью реформы РАО ЕЭС, хотя потенциал этого направления очень велик, если учесть высокий уровень износа энергетических фондов и заявленное президентом В. В. Путиным стремление сделать Россию ведущей энергетической страной. Лизинговые компании имеют опыт успешных сделок с энергетическим оборудованием, в частности, крупнейшая сделка по поставке компанией "ИР Лизинг" Бурейской ГЭС гидравлических турбин и гидрогенераторов на сумму 59 млн. долл. Возможности развития лизинга судов связаны сейчас прежде всего с осуществлением заявленной концепции по развитию отечественного судостроения.

Можно выделить еще два сегмента с хорошим потенциалом, практически не развитые сейчас, – лизинг медицинского оборудования и оборудования для ЖКХ. Сдерживающим фактором для развития этих сегментов в России является ограничение законом, указывающее, что предмет лизинга может использоваться только в предпринимательских целях. Следовательно, государственные организации, которые могли бы стать основными реципиентами этих лизинговых инвестиций, не имеют права осуществлять такие сделки. Потенциально государственные организации представляют собой интересный сегмент для лизингодателей (по широкому спектру предметов лизинга) – притом, что эти организации имеют предсказуемые денежные потоки. Такая практика распространена в большинстве развитых стран. В Германии, например, на государственные организации приходится 5 % всех лизинговых сделок (2,36 млрд. евро).

Еще одно потенциально сильное направление – это лизинг информационных технологий и программного обеспечения. В США этот сегмент занимает более 30% всего рынка. В России его развитие сдерживается во многом тем, что программное обеспечение не является материальным активом и по существующим законодательству не может становиться объектом лизинга. На фоне роста конкуренции можно ожидать рост интереса лизинговых компаний ко всем этим сегментам и соответствующие изменения в законодательстве. То есть фактически за всю историю своего существования. Хотя лизинговые сделки имели место и до кризиса 1998 г., масштабное развитие рынка лизинга началось лишь после 1999 г. В ряде стран к лизинговым компаниям применяются требования наподобие банковского регулирования: ограничения достаточности капитала, лимиты на одного заемщика, минимум лизинговых активов в бизнесе лизингодателя, ограничение числа источников финансирования, требования к увеличению уставного капитала при открытии филиалов и т.п. [14].

Заключение

Лизинг в России – сравнительно новый вид деятельности. Для стимулирования инвестиций в производственную сферу, для обновления промышленного потенциала, для повышения конкурентоспособности отечественных производителей нашей стране необходимо развивать лизинговые отношения.

По первой главе данной курсовой работы можно сделать следующие основные выводы:

1) Лизинг – это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи.

2) Лизинг имеет ряд существенных отличий в сравнении с арендой и кредитом. Так, в частности, между лизингом и кредитом имеются различия по отношениям собственности, по взаимосвязи торговой и кредитной сделок, по форме погашения кредита и по длительности контракта.

3) При оформлении лизинговых отношений заключается два договора: между лизингодателем и продавцом имущества; между лизингодателем и лизингополучателем.

4) По окончании срока действия договора лизинга арендатор может вернуть предмет лизинга арендодателю, продлить договор либо выкупит предмет лизинга по остаточной стоимости.

5) Существуют определенные и достаточно весомые преимущества финансирования оборудования основных средств как непосредственно для сторон лизинговой сделки (продавец, лизингодатель, лизингополучатель), так и для государства в целом.

6) Лизинг имеет множество видов, а согласно Федеральному закону "О финансовой аренде (лизинге)" основными формами лизинга являются внутренний лизинг и международный лизинг.

7) Предметом лизинга может быть любое имущество, которое не запрещено к свободному обращению на рынке. Субъектами лизинга являются: продавец, лизингодатель и лизингополучатель.

Таким образом, на народнохозяйственном уровне лизинг является важным элементом в развитии современной экономики. Лизинг позволяет снизить риск устаревания производственных фондов в экономике страны, расширить экономическую свободу малого предпринимательства, реализовать общегосударственные интересы в части привлечения частных инвестиций в экономику страны, увеличить налоговые поступления в бюджет за счет активизации предпринимательства и, как результат, ускорить экономический рост государства.

Во второй части данной работы рассмотрен российский рынок лизинга, его состояние и проблемы на современном этапе и перспективы развития. Исходя из этих данных, можно сделать следующие наиболее существенные выводы:

1) В 2006 году рост основных показателей оказался самым большим за последние 5 лет:

· объем нового бизнеса превысил 17 млрд. долл. (8,5 млрд. в 2005г).

· доля лизинга в ВВП достигла 1,5% (в 2005г. – 0,99%).

· в объеме средств, инвестированных в основной капитал, лизинг занял 8,7% (в 2005г. – 5,7%).

· лизинговые платежи, полученные лизингодателями в 2006 году, превысили 5 млрд. долл.

· основная доля нового бизнеса в 2006 году пришлась на лизинг железнодорожного тягового и подвижного состава, лизинг грузового и легкового автотранспорта. Указанные сегменты почти удвоили свою долю на рынке по сравнению с 2005 годом, и в совокупности составили около 50% рынка.

2) Конкуренция заставляет лизинговые компании перестраивать и оптимизировать свой бизнес. В условиях взросления рынка изменяются характеристики лизинговых сделок, проекты становятся более сложными по структуре, удлиняются сроки сделок. Среди наиболее важных тенденций на рынке – диверсификация источников финансирования деятельности, оптимизация управления рисками и бизнес-процессами, а также экспансия лизинговых компаний в регионы. Диверсификация источников финансирования заставляет лизинговые компании активнее повышать свою кредитоспособность и подтверждать ее высокий уровень рейтинговыми оценками.

3) Существует ряд факторов, которые, как и ранее, сдерживают развитие рынка. В числе основных проблем – невозврат НДС, повышенное внимание налоговых органов к сделкам возвратного лизинга, пробелы в законодательстве, касающемся лизинга недвижимости.

4) Специалистами предполагается развитие российского рынка лизинговых услуг по двум направлениям:

· качественные изменения – увеличение конкуренции и совершенствование лизинговых продуктов в уже существующих сегментах рынка;

· количественный рост – формирование новых сегментов рынка и количественное развитие многих из тех сегментов, объемы которых в настоящий момент незначительны.

Таким образом, лизинг в РФ вступил в фазу бурного роста и развития. В свою очередь, его дальнейшее успешное развитие зависит от выбора правильной стратегии, а также от устранения «пробелов» в существующем законодательстве.

Лизинг, как эффективный механизм преодоления промышленного спада и активизации инвестиционного процесса в экономике, способен очень сильно повлиять на развитие малого и среднего предпринимательства в РФ. Лизинг может оказать огромную помощь в дальнейшем развитии частного бизнеса, а также повысить эффективность предпринимательской деятельности в сфере производства.

Список литературы

1. Газман В. Д. Лизинг России-2006. Часть I // Оборудование: рынок, предложение и цены, 2007, № 4. – С. 25

2. Газман В. Д. Лизинг России-2006. Часть III // Оборудование: рынок, предложение и цены, 2007, № 6. – С. 27

3. Газман В. Д. Лизинг России-2006. Часть V // Оборудование: рынок, предложение и цены, 2007, № 8. – С. 24

4. Гражданский Кодекс РФ, ч. II, принят Государственной Думой 21 октября 1994 г.

5. Деньги, кредит, банки. Под ред. Г. Н. Белоглазовой. М., Юрайт-Издат, 2007 – 620 с.