Контрольная работа: Метод графо-аналитических зависимостей в налоговом менеджменте

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Контрольная работа

По дисциплине: "Налоговый менеджмент"

Тема: "Метод графо-аналитических зависимостей в налоговом менеджменте"

Выполнила студент ВиЗО

Группа ФБ-407

Шевченко Т.М.

Проверила преподаватель

Куликова Н.Н.

Новосибирск, 2007 г.

Содержание

Введение

Часть 1. Теоретическая

1.1 Система налогового менеджмента на предприятии

1.2 Балансовый метод анализа хозяйственной деятельности и прогнозирования финансового результата

1.3 Метод графо-аналитических зависимостей

Часть 2: Практическая

Корпоративный налоговый менеджмент

Налоговое право

Вывод

Список использованной литературы

Введение

Актуальность выбранной темы заключается в следующем. Получить требуемый положительный финансовый результат в процессе самой деятельности предприятия в настоящее время можно, когда есть возможность вести целенаправленные поисковые работы по выявлению узких мест и наиболее эффективных мер воздействия на промежуточные и конечные результаты экономической деятельности предприятия.

Опираясь на разработки специалистов, как в области бухгалтерского учета, так и в других областях знаний, можно предложить достаточно простые и достаточно эффективные численные балансовые методы анализа деятельности предприятия, прогнозирования ее результатов и внесения изменений и исправлений в бухгалтерский баланс. Не отступая от одного из главных принципов учета, требующего фиксации хозяйственной операции в виде проводки только на основании первичных документов, главный бухгалтер, по нашему мнению, может и должен иметь инструмент для поисковых исследований. Строго следуя хронологическим событиям, он в некоторых случаях может опережать их. Главный бухгалтер должен влиять на принятие решений до оформления их в соответствующих документах. Тогда работа предприятия будет более эффективной.

Целью данной работы раскрыть сущность метода графо-аналитической зависимости в налоговом менеджменте.

В соответствии с поставленной целью выделены следующие задачи:

дать понятие и раскрыть сущность системы налогового менеджмента;

изучить методы в налоговом менеджменте и раскрыть сущность метода графо-аналитических зависимостей;

сделать расчет практической задачи.

Данные исследования строились на основе научной и публицистической литературы в области налогового менеджмента.

Часть 1. Теоретическая

1.1 Система налогового менеджмента на предприятии

Экономика рыночного типа предполагает изменение структуры и содержания управленческой деятельности на предприятии. В свою очередь, налоги, являясь мощнейшим инструментом экономического регулирования и вторгаясь в сферу стратегических, тактических и оперативных решений, ставят руководителей предприятий перед необходимостью обладанием знаниями и организацией системы налогового менеджмента на предприятии[1].

История налогов стара, как существование государства. И сколько они существуют, налогоплательщики предпринимают множество усилий по снижению их выплаты. Предприниматели, руководители и рядовые налогоплательщики рассматривают налоги как потери для бизнеса. Государство стремится со своей стороны подействовать на своих граждан внушениями о том, что налоги - это плата за цивилизованное общество (такова надпись на фасаде Службы внутренних доходов США) и что именно они позволяют обществу бороться с так называемыми провалами рынка, финансируют капиталовложения в те сферы, куда частный бизнес не устремляется из-за длительного периода окупаемости проекта, и оплачивают создание общественных благ. В любом случае, оказывается, чрезвычайно сложно создать справедливую налоговую систему, при которой каждый вносит свой справедливый вклад, невозможно даже оценить вклад каждого, и перед обществом встает проблема переноса налогового бремени. Возникает противоборство между заинтересованностью налогоплательщиков по избежанию излишних, с их точки зрения, налоговых выплат и заинтересованностью государства в пополнении госбюджета и пресечению уклонения от налогов. Существование специальных государственных органов и предусмотренных в законодательстве карательных мер не позволяет среднему налогоплательщику безнаказанно и по собственному желанию изменять объем выплачиваемых налогов, поэтому налогоплательщикам приходится предпринимать специальную активность, именуемую налоговой оптимизацией[2].

Налоговая оптимизация - обычно под этим термином понимается деятельность, реализуемая налогоплательщиком с целью снижения налоговых выплат.

Действия компании по определению оптимальных объемов называют системой корпоративного налогового менеджмента. При этом на практике минимальные выплаты оказываются не всегда оптимальными. Например, предприятие, выделяющееся из общей массы слишком маленькими выплатами, рискует навлечь на себя дополнительные проверки, что чревато дополнительными издержками. Налоговый менеджмент предполагает оптимизацию бремени и структуры налогов со всех точек зрения.

Предметом изучения в налоговом менеджменте являются вопросы управления налоговыми обязательствами и налоговыми платежами.

Налоговые обязательства возникают в процессе осуществления предприятием производственно-хозяйственной деятельности и в соответствии с существующим законодательством предприятие принимает на себя обязанность и ответственность за осуществление передачи определенных финансовых средств органам государственной власти.

Передача определенных финансовых средств органам государственной власти (закрытие налоговых обязательств) реализуется путем осуществления налоговых платежей (затраты предприятия на осуществление налоговых платежей в общем случае не равны величине налоговых обязательств).

Управление предприятием - комплексный и сложный процесс, суть которого сводится к поиску и принятию наиболее эффективных и целесообразных решений и их практическому осуществлению. Таки образом, цели которые преследуют владельцы и руководители предприятий в процессе осуществления производственно-хозяйственной деятельности определяют цели организации на предприятии системы налогового менеджмента и ставят соответствующие этим целям задачи по планированию налоговых обязательств и налоговых платежей, организации управления налоговыми обязательствами и налоговыми платежами и рационализации потоков налоговых обязательств и налоговых платежей, а также их величин.

Планирование налоговых платежей осуществляется с целью рационализации сроков и объемов осуществления налоговых платежей. Планирование налоговых платежей включает объемно-календарное планирование налоговых платежей и нормативное планирование налоговых платежей. Объемно-календарное планирование налоговых платежей определяет конкретные сроки и конкретные объемы предстоящих в плановом периоде налоговых платежей. Нормативное планирование налоговых платежей определяет плановые нормативы (показатели) налоговых платежей относительно различных характеристик производственно-хозяйственной деятельности предприятия (например, объемов выпуска или реализации продукции, выручки и т.д.).

Организационный менеджмент налоговых платежей включает методы формирования рациональной структуры предприятия, формирования рациональной структуры налоговых обязательств, формирования рациональной структуры налоговых платежей. Формирование рациональной структуры предприятия представляет собой дифференциацию ресурсов предприятия путем распределения их среди обособленных структурных единиц для оптимизации потоков налоговых платежей в некоторой “распределенной среде" налоговых обязательств.

Финансовый менеджмент налоговых платежей включает рационализацию потоков налоговых обязательств, рационализацию потоков налоговых платежей и рационализацию величины налоговых платежей.

Оптимизация налогов - это только часть более крупной, главной задачи, стоящей перед финансовым менеджментом (финансовым управлением предприятием). Главная задача финансового менеджмента - финансовая оптимизация, т.е. выбор наилучшего пути управления финансовыми ресурсами предприятия, а также привлечение внешних источников финансирования.

1.2 Балансовый метод анализа хозяйственной деятельности и прогнозирования финансового результата

В бухгалтерском учете накоплен солидный отечественный и зарубежный опыт по описанию реальных хозяйственных процессов, осуществляемых на конкретных предприятиях[3]. Первичные учетные документы скрупулезно фиксируют все факты хозяйственных операций и действий. Они включают в себя следующие составные информационные элементы:

особенности форм собственности;

специфику договорных отношений предприятия с контрагентами;

своеобразие технологии производственных процессов;

нормативные основы налогообложения;

вероятностные факторы;

деловые качества руководящего состава.

Необходимость уверенной ориентировки во всех указанных направлениях обусловлена, во-первых, спецификой профессии бухгалтера, во-вторых, его должностными обязанностями, в-третьих, его финансовой, административной и уголовной ответственностью. Хотя, согласно Федеральному закону от 21.11.1996 г. "О бухгалтерском учете" N 129-ФЗ (в редакции от 30.06.2003 г), вся ответственность за ведение бухгалтерского учета возлагается на руководителя предприятия, на практике дело обстоит совершенно иначе.

Учредители предприятия и его руководители теоретически и практически финансово-экономические функции возлагают на бухгалтера и стараются нанимать на работу именно такого специалиста, который уверенно осуществлял работу по всем указанным направлениям. Такова реальная жизнь. Если бухгалтер сегодня не готов решать эти проблемы, то ему трудно найти хорошо оплачиваемую работу.

Поэтому нынешний бухгалтерский учет все больше уходит от традиционной формы, охватывающей исключительно проблемы делопроизводства, документооборота, численной обработки и анализа результатов. Важнейшими элементами современного бухгалтерского учета становятся элементы налогового планирования и прогнозирования финансового результата деятельности предприятия.

Учет следует проводить в два этапа. На первом этапе осуществлять поисковые исследования с оценкой важнейших экономических параметров, существенно влияющих на суммарные налоговые платежи и величину валовой прибыли предприятия, а также проводить прогнозирование оптимальной величины прибыли. На втором этапе вести традиционный бухгалтерский учет с постоянным контролем отклонений параметров от планируемых величин и одновременной их корректировкой.

Первый этап бухгалтерского учета включает следующие действия:

выбор форм договорных отношений с поставщиками и покупателями;

определение основных элементов налогового поля предприятия;

оценку состава затрат и величины себестоимости продукции (работ, услуг);

калькуляцию цен на продукцию (работы, услуги) и определение коэффициентов рентабельности;

приближенный расчет сумм налоговых платежей;

прогнозирование финансового результата;

разработку дивидендной политики предприятия.

Этот этап начинается с построения бухгалтерской модели (схемы) хозяйственной деятельности предприятия и ее отработки. На базе данной модели затем проверяется возможность достижения планируемого размера прибыли при различных вариациях экономических параметров с учетом случайных и вероятностных факторов. Исходя их финансового результата, на модели отрабатываются формы различных договорных отношений с поставщиками и покупателями, а также виды налоговых обязательств и хозяйственных ситуаций. Условно говоря, решается обратная задача бухгалтерского учета.

Второй этап бухгалтерского учета является традиционным учетом, который дополняется контролем отклонений значений различных параметров от величин, выбранных на первом этапе.

Сочетание двух этапов требует некоторых дополнительных затрат времени и средств, но позволит избежать существенных предпринимательских рисков. Чтобы указанные затраты были минимальными, целесообразно для первого этапа учета разработать простую, удобную, но достаточно точную методику построения модели хозяйственной деятельности предприятия, на базе которой легко осуществлять прогнозирование финансового результата. Такая модель должна хорошо вписываться в профессиональное бухгалтерское отображение хозяйственной деятельности и использовать обычное программное обеспечение на персональном компьютере.

Эти требования отнюдь не являются преувеличенными, поскольку в настоящее время объем бухгалтерских обязанностей и функций существенно возрос. Многочисленные нормативные установки со стороны финансовых и налоговых органов, подчас противоречивые, отнимают значительное рабочее время бухгалтера. Предлагаемые в помощь программы на персональных компьютерах, как правило, страдают одним очень большим недостатком: они рассчитаны не на бухгалтера-пользователя, а на бухгалтера-программиста. Разработчики программ никак не могут усвоить главный принцип рыночных отношений: выпускать продукцию максимально приближенную к нуждам потребителей.

Дополнительные трудности вносит преувеличенное внимание к психологическим факторам в проблемах ценообразования в ущерб калькуляции себестоимости, скрупулезному учету и анализу затрат. Конечно, психологический фактор является важным элементом для установления цены продукции (работ, услуг), однако в географических и климатических условиях России, на наш взгляд, себестоимость была и остается определяющим элементом.

На протяжении нескольких последних лет нами разработан и внедрен в практику специальный численный матрично-балансовый метод, который на базе первичных учетных документов формирует на основе систем проводок бухгалтерскую, налоговую или аналогичную им матричную модель хозяйственной деятельности предприятия. С помощью любой из этих моделей можно осуществлять выбор различных экономических параметров, а также проводить налоговое планирование и управление прибылью предприятия.

Алгоритм метода и главного его звена - прикладной бухгалтерской и (или) налоговой модели предприятия как хозяйствующего субъекта описывается блок-схемой, представленной на рис.1.

На основе данных, сосредоточенных в уставе предприятия, формируются три главных начальных блока бухгалтерской (или налоговой) модели: система договоров, налоговое поле и типичные хозяйственные операции. В блоке договоров сосредоточены юридические нормы и правила, кодируемые с помощью проводок. Совокупность договоров увязывается с налоговой системой и блоком хозяйственных операций. Налоговая система отображается комплексом проводок, характеризующих юридические и экономические принципы налогообложения. Блок хозяйственных операций содержит в себе ряд приемов отражения разнообразных хозяйственных действий.

За ними идет блок хозяйственных ситуаций в виде совокупности проводок, характеризующих набор хозяйственных типовых действий, связанных определенной целью. На основе четырех описанных блоков формируется журнал хозяйственных операций, представляющий собой базовую часть модели экономической деятельности предприятия. Базовая часть модели либо изначально формируется в виде специальной независимой (изолированной) денежной системы, либо приводится к ней, если она создается на основе реальных журналов хозяйственных операций конкретной фирмы. Приведение к форме независимой денежной системы осуществляется с помощью совокупности трансформационных проводок. Этот блок может использоваться в дальнейшем в двух видах: в качестве совокупности проводок для расчетов балансов или в виде матрицы коэффициентов хозяйственной деятельности для поисков необходимых решений в форме графо-аналитических и других зависимостей в режиме традиционных экономико-математических моделей.

Построение модели хозяйственной деятельности коммерческой фирмы в виде независимой денежной системы для удобства бухгалтерского восприятия может трактоваться также как отображение свойств ликвидного предприятия, такого, которое в любой момент может прекратить свою деятельность, продав свои активы и расплатившись по своим обязательствам.

После блока хозяйственных операций, отражающего свойства ликвидного предприятия, в расчетной схеме алгоритма следует блок финансового результата, в котором рассчитывается баланс независимой денежной системы. За блоком финансового результата стоит блок анализа и прогноза, в алгоритм которого заложена система принятия решения. Для проверки степени оптимальности решения и учета случайных и статистических воздействий в схему метода включены статистический блок и блок случайных величин (например, система анализа надежности банков или страховых компаний или формулы вероятности наступления того или иного события).

Работа алгоритма формирования бухгалтерской (или налоговой) модели и осуществления налогового планирования и прогнозирования финансового результата строится следующим образом. Вариант системы договорных отношений с помощью блока хозяйственных операций и блока проводок налоговой системы, а также численных или аналитических зависимостей сводится к форме ликвидного предприятия.

┌─────────────────┐

┌───────────────┤Устав предприятия├──────────────┐

│ └───────┬─────────┘ │

┌─────────────────┐ ┌──────────────┐ ┌──────────────────────┐

┌─_│Система договоров│_───_│Налоговое поле│_──_│Хозяйственные операции│_┐

│ └───────┬─────────┘ └───────┬──────┘ └────────────┬─────────┘ │

│ │

│ └─────────────┬─────────────────────┬────────────┘ │

│ │

│ ┌───────────────────────────────┐ │

│ │Сущность хозяйственных ситуаций│ │

│ └──────────────┬────────────────┘ │

│ │

│ ┌─────────────────────────────┐ │

│ │Журнал хозяйственных операций│ │

│ └─────────────┬───────────────┘ │

│ │

│ ┌──────────────────────────┐ │

│ │Трансформационные проводки│ │

│ └───────────┬──────────────┘ │

│ │

│ ┌───────────────────────────┐ │

│ ┌──────────_│Блок ликвидного предприятия│_─────────┐ │

│ │ └────────────┬──────────────┘ │ │

│ │

│ ┌───────────────┐ ┌────────────────────┐ ┌──────────────────────┐ │

│ │Блок статистики│ │Финансовый результат│ │Блок случайных величин│ │

│ └───────────────┘ └───────────┬────────┘ └──────────────────────┘ │

│ ‑ ‑ │

│ │ ┌────────────┐ │ │

│ └───────────────_│Блок анализа│_───────────────────┘ │

└──────────────────────────┤ и прогноза ├───────────────────────────────┘

└──┬───────┬─┘

┌───────────────────┐ ┌───────────────────┐

│Баланс и отчетность│ │Графо-аналитические│

└───────────────────┘ │ зависимости │

└───────────────────┘

Рис.1. Блок-схема алгоритма численного метода

Далее исследователь может выбрать:

1) работать ли в традиционной бухгалтерской манере, т.е. в режиме составления балансов;

2) транслировать ли журнал хозяйственных операций в матричную форму и осуществлять поиски необходимых решений в форме графо-аналитических и других зависимостей, т.е. работать в режиме традиционных экономико-математических моделей.

В бухгалтерском (или налоговом) режиме рассчитывается баланс ликвидного предприятия при выбранных условиях хозяйствования. Баланс анализируется по размеру чистой прибыли. В режиме традиционных прикладных экономико-математических моделей определяются численные и аналитические зависимости чистой прибыли от различных параметров.

Если результаты анализа удовлетворяют исследователя, то в бухгалтерском (налоговом) подходе возможны следующие варианты:

расчеты прекращаются и формируются данные для реального баланса и отчетности;

расчеты дополнительно проверяются на воздействия случайных или статистических величин и параметров.

В традиционном экономическом подходе (в сфере управленческого учета) необходимость составления баланса не возникает.

При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается.

1.3 Метод графо-аналитических зависимостей

Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы определить влияние на финансовый результат деятельности любой организации любого из экономических параметров, выделяется крупный блок хозяйственных операций, в котором этот параметр участвует. Затем путем ряда последовательных расчетов микробалансов для замкнутого блока хозяйственных операций при разных величинах исследуемого параметра получают графическую и аналитическую зависимость финансового результата от этого параметра, на основе которой уже можно выбрать оптимальные соотношения.

Разберем теорию на примере ситуационных задач:

Ситуация 1. Малое предприятие оптовой торговли решает для себя задачу выбора формы договорных отношений. В частности, стоит вопрос: работать ли по договорам купли-продажи или выступать в качестве посредника?

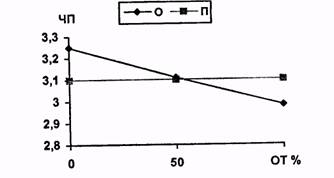

Покажем упрощенный и более наглядный вариант ее решения. Предварительно скажем, что основное отличие этих двух видов оптовой торговли состоит в начислениях двух налогов: на прибыль и на имущество. Предприятие, которое работает по договорам купли-продажи (в дальнейшем "оптовик" - "О"), платит налог на прибыль по ставке 35% и дополнительный налог на имущество по ставке 2% с остатка товаров на складе и издержек обращения на эти остатки. Предприятие, которое работает по принципу посредника (в дальнейшем "посредник" - "П"), платит только налог на прибыль по ставкам 38-43% (для Москвы 38%). Очевидно, что при нулевых остатках товаров на складе выгоднее работать по договорам купли-продажи. Но такая работа осложняется возможными сбоями в поставках. Поэтому интересен вопрос, при какой величине остатков товаров (ОТ) на складе (плюс издержки обращения) все же выгоднее работать в качестве оптовика.

Для проведения расчетных исследований, составим замкнутый блок хозяйственных операций. Но прежде сделаем одно важное допущение. Будем считать, что работа оптовика хорошо отлажена, что остатки товаров им легко реализуются в начале следующего месяца и примерно на тех же условиях, что были в текущем месяце. Поэтому отступим от одного из принципов бухгалтерского учета, заключающегося в том, что доходы должны относиться к тому периоду, в котором они получены. Перенесем доходы от реализации остатка товаров в следующем месяце в доходы текущего месяца, а для налогообложения по налогу на имущество сохраним эти остатки в текущем месяце. Такой искусственный прием не противоречит здравому смыслу и обеспечит простоту и наглядную сравнимость результатов расчетов. Зависимость чистой прибыли (ЧП) от величины остатков товаров на складе (ОТ%) представленная на рис.2, показывает, что работать рассматриваемому предприятию выгоднее по договорам купли-продажи, если остатки товаров на складе не превышают 50% от товарооборота.

Рис.2. Зависимость чистой прибыли предприятия оптовом торговли от остатка товаров на складе

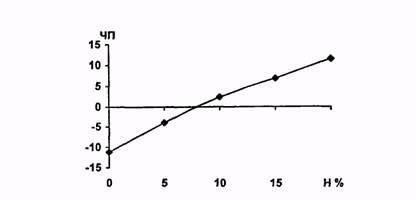

Ситуация 2. Малое предприятие розничной торговли товарами народного потребления определяет свое положение на рынке. Оно подбирает для себя среднюю величину торговой наценки, чтобы оптимизировать налоговые платежи.

Для этого бухгалтеру необходимо составить замкнутый блок хозяйственных операций и провести ряд расчетов, варьируя величину торговой наценки и связанные с нею налоговые и прочие платежи.

На основе расчетов балансов была построена зависимость чистой прибыли (ЧП) от величины торговой наценки (Н) - в%. Эта зависимость представлена на рис.3.

Рис.3. Зависимость чистой прибыли предприятия розничной торговли от величины торговой наценки

Как следует из рис.3, устойчивая работа рассматриваемого предприятия розничной торговли возможна при величине торговой наценки более 8%.

Часть 2: Практическая

Штатное расписание предприятия

| № п/п | Фамилия И.О. | Должность | Оклад |

| 1 | Иванов И.И. | директор | 7828,75 |

| 2 | Петрова П.П. | заместитель директора | 6441,25 |

| 3 | Сидоров С.С. | главный бухгалтер | 6378,75 |

| 4 | Степанова С.С. | заведующий складом | 2378,75 |

| 5 | Семенов С.С. | начальник цеха | 5091,25 |

| 6 | Сергеева С.С. | мастер | 3666,25 |

| 7 | Гаврилов Г.Г. | рабочий | 2378,75 |

| 8 | Александрова А.А. | рабочий | 2378,75 |

| 9 | Алексеев А.А. | рабочий | 2353,75 |

| 10 | Федорова Ф.Ф. | рабочий | 2353,75 |

| ИТОГО: | 41250,00 |

(Все работники трудятся по основному месту работы, иждивенцев не имеют, районный коэффициент - 25%).

Предприятие ежемесячно осуществляет следующие хозяйственные операции:

|

№ п/п |

Содержание операции |

Сумма (р. - вар) |

| 1 | Начисление и максимально возможная выплата заработной платы работникам. День выплаты зарплаты (ДВЗ) определяется преподавателем. | 41250 |

| 2 |

Получение материалов от поставщика (первый рабочий день месяца) без НДС НДС |

99295 17873,10 |

| 3 |

Производство продукции: в производстве продукции используется 90% приобретенных материалов; списывается зарплата и соответствующие налоговые и пр. начисления; износ основных фондов (норма - 10%), амортизация нематериальных активов (срок использования - 10 лет). |

89365,50 51975,05 42084 |

| 4 | Реализация всей изготовленной продукции с получением денежных средств на расчетный счет (последний рабочий день месяца) без НДС НДС |

288184 51873,12 |

Баланс предприятия на 01 января (числовые данные не пересчитываются по вариантам):

| АКТИВ | ПАССИВ | ||

| статьи |

тыс. руб. |

статьи |

тыс. руб. |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | 4. КАПИТАЛ И РЕЗЕРВЫ | ||

| - основные средства | 5 000 | - уставной капитал | 10 000 |

| - нематериальные активы | 50 | - резервный капитал | |

| - незавершенные капитальные вложения | 550 | - специальные фонды | |

| - долгосрочные финансовые вложения | 1 000 | - нераспределенная прибыль | 500 |

| 2. ОБОРОТНЫЕ АКТИВЫ | 6. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||

| - материалы | 2 000 | ||

| - малоценные и быстроизнашивающиеся предметы | - расчеты с поставщиками и подрядчиками | 2000 | |

| - незавершенное производство | 2 500 | - прочие обязательства | |

| - налог на добавленную стоимость по приобретенным материальным ценностям | 333 | ||

| - касса | 100 | ||

| - расчетный счет | 467 | ||

| - краткосрочные финансовые вложения | 200 | ||

| - дебиторская задолженность | 300 | ||

| БАЛАНС | 12 500 | БАЛАНС | 12 500 |

| Налоги | Ноб |

Ставка, % |

Порядок исчисления (в т. ч. льгот) | Сумма, руб. |

| НДФЛ | Доход | 13% | НДФЛ= (Доход-вычет) *ставка | 61438,12 |

| ЕСН | Сумма выплат | 26% | ЕСН=Сумма выплат*ставка | 128700 |

| НДС | Объем реализации | 18% | НДС=НДСреализ. - НДСпр. затрат | 408000 |

| Нимущество | Ср. год. стоимость имущества | 2,2% | Ним= (Ср. г. ст. им. - амортизация) *ставка | 105544,91 |

| Н прибыль | Прибыль | 24% | Нприбыль= (Доход-ФОТ-ЕСН-амортизация-Ним. - МЗ) *24% | 276376,44 |

Налоговая нагрузка= (Сумма налогов/Выручка) *100%

НН= (980059,47/4080685,44) *100%=24,02%

График налоговых обязательств и налоговых платежей: см. ниже

Теперь я предлагаю к рассмотрению вариант когда это же предприятие пользуется упрощенной системой налогообложения и налогооблагаемая база (Доход - Расход) *15%.

Штатное расписание предприятия (числовые данные пересчитываются в индивидуальный вариант):

| № п/п | Фамилия И.О. | Должность | Оклад |

| 1 | Иванов И.И. | директор | 7828,75 |

| 2 | Петрова П.П. | заместитель директора | 6441,25 |

| 3 | Сидоров С.С. | главный бухгалтер | 6378,75 |

| 4 | Степанова С.С. | заведующий складом | 2378,75 |

| 5 | Семенов С.С. | начальник цеха | 5091,25 |

| 6 | Сергеева С.С. | мастер | 3666,25 |

| 7 | Гаврилов Г.Г. | рабочий | 2378,75 |

| 8 | Александрова А.А. | рабочий | 2378,75 |

| 9 | Алексеев А.А. | рабочий | 2353,75 |

| 10 | Федорова Ф.Ф. | рабочий | 2353,75 |

| ИТОГО: | 41250,00 |

(Все работники трудятся по основному месту работы, иждивенцев не имеют, районный коэффициент - 25%).

Предприятие ежемесячно осуществляет следующие хозяйственные операции (числовые данные пересчитываются в индивидуальный вариант):

|

№ п/п |

Содержание операции |

Сумма (р. - вар) |

| 1 | Начисление и максимально возможная выплата заработной платы работникам. День выплаты зарплаты (ДВЗ) определяется преподавателем. | 41250 |

| 2 |

Получение материалов от поставщика (первый рабочий день месяца) без НДС НДС |

99295 17873,10 |

| 3 |

Производство продукции: в производстве продукции используется 90% приобретенных материалов; списывается зарплата и соответствующие налоговые и пр. начисления; износ основных фондов (норма - 10%), амортизация нематериальных активов (срок использования - 10 лет). |

89365,50 47025 42084 |

| 4 |

Реализация всей изготовленной продукции с получением денежных средств на расчетный счет (последний рабочий день месяца) без НДС НДС |

288184 51873,12 |

Баланс предприятия на 01 января (числовые данные не пересчитываются по вариантам):

| АКТИВ | ПАССИВ | ||

| статьи |

тыс. руб. |

статьи |

тыс. руб. |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | 4. КАПИТАЛ И РЕЗЕРВЫ | ||

| - основные средства | 5 000 | - уставной капитал | 10 000 |

| - нематериальные активы | 50 | - резервный капитал | |

| - незавершенные капитальные вложения | 550 | - специальные фонды | |

| - долгосрочные финансовые вложения | 1 000 | - нераспределенная прибыль | 500 |

| 2. ОБОРОТНЫЕ АКТИВЫ | 6. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||

| - материалы | 2 000 | ||

| - малоценные и быстроизнашивающиеся предметы | - расчеты с поставщиками и подрядчиками | 2000 | |

| - незавершенное производство | 2 500 | - прочие обязательства | |

| - налог на добавленную стоимость по приобретенным материальным ценностям | 333 | ||

| - касса | 100 | ||

| - расчетный счет | 467 | ||

| - краткосрочные финансовые вложения | 200 | ||

| - дебиторская задолженность | 300 | ||

| БАЛАНС | 12 500 | БАЛАНС | 12 500 |

| Налоги | Ноб | Ставка,% | Порядок исчисления (в т. ч. льгот) | Сумма, руб. |

| НДФЛ | Доход | 13% | НДФЛ= (Доход-вычет) *ставка | 61438,12 |

| ОПС | Сумма выплат | 14% | ОПС=Сумма выплат*ставка | 69300,00 |

| Единый налог | Доходы, уменьшенные на величину расходов | 15% | ЕН= (Доходы-Расходы) *15% | 240804,04 |

Налоговая нагрузка= (Сумма налогов/Выручка) *100%

НН= (371542,16/4080685,44) *100%=9,1%

|

Дата Налог |

Сдача декларации | Всего за год (р) | Вид | |||||||||||||||

| НДФЛ | 01.04 | обязательство | ||||||||||||||||

| 61438,12 | 61438,12 | |||||||||||||||||

| 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 | 15.08 | 15.09 | 15.10 | 15.11 | 15.12 | 15.01 | платеж | ||||||

| 4842,51 | 4842,51 | 4894,51 | 5050,51 | 5050,51 | 5102,51 | 5102,51 | 5102,51 | 5362,51 | 5362,51 | 5362,51 | 5362,51 | 61438,12 | ||||||

| ЕСН | 20.04 | 20.07 | 20.10 | 30.03 | обязательство | |||||||||||||

| 32175,15 | 64350,30 | 96525,45 | 128700,60 | 321751.5 | ||||||||||||||

| 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 | 15.08 | 15.09 | 15.10 | 15.11 | 15.12 | 15.01 | платеж | ||||||

| 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 10725,05 | 128700,60 | ||||||

| НДС | 20.04 | 20.07 | 20.10 | 20.01 | обязательство | |||||||||||||

| 102000,00 | 102000,00 | 102000,00 | 102000,00 | 408000,00 | ||||||||||||||

| 20.04 | 20.07 | 20.10 | 20.01 | платеж | ||||||||||||||

| 102000,00 | 102000,00 | 102000,00 | 102000,00 | 408000,00 | ||||||||||||||

| Налог на имущество | 30.04 | 30.07 | 30.10 | 30.03 | обязательство | |||||||||||||

| 27427,81 | 54508,42 | 81241,84 | 105544,91 | 268722.98 | ||||||||||||||

| 30.04 | 30.07 | 30.10 | 30.03 | платеж | ||||||||||||||

| 27427,81 | 27080,61 | 26733,42 | 24303,07 | 105544,91 | ||||||||||||||

| Налог на прибыль | 28.04 | 28.07 | 28.10 | 28.03 | обязательство | |||||||||||||

| 68844,13 | 137771,59 | 206782,37 | 276376,44 | 689774.53 | ||||||||||||||

| 28.04 | 28.07 | 28.10 | 28.03 | платеж | ||||||||||||||

| 68844,13 | 68927,46 | 69010,78 | 69594,07 | 276376,44 | ||||||||||||||

| ИТОГО | 15567,56 | 15567,56 | 444338,59 | 15775,56 | 15775,56 | 572465,10 | 15827,56 | 15827,56 | 700381,42 | 16087,56 | 16087,56 | 220087.56 | 604519.09 | 61438,12 | 2729747.2 |

График налоговых обязательств и налоговых платежей (УСНО):

|

Дата Налог |

Подача деклараций | Всего за год (р) | Вид | |||||||||||||||

| НДФЛ | 01.04 | обязательство | ||||||||||||||||

| 61438,12 | 61438,12 | |||||||||||||||||

| 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 | 15.08 | 15.09 | 15.10 | 15.11 | 15.12 | 15.01 | платеж | ||||||

| 4842,51 | 4842,51 | 4894,51 | 5050,51 | 5050,51 | 5102,51 | 5102,51 | 5102,51 | 5362,51 | 5362,51 | 5362,51 | 5362,51 | 61438,12 | ||||||

| ОПС | 20.04 | 20.07 | 20.10 | 30.03 | обязательство | |||||||||||||

| 17325,00 | 34650,00 | 51975,00 | 69300 | 173250,00 | ||||||||||||||

| 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 | 15.08 | 15.09 | 15.10 | 15.11 | 15.12 | 15.01 | платеж | ||||||

| 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 5775,00 | 69300,00 | ||||||

| Единый налог | 25.04 | 25.07 | 25.10 | 30.03 | обязательство | |||||||||||||

| 60201,01 | 120402,02 | 180603,03 | 240804,04 | 602010.1 | ||||||||||||||

| 20.04 | 20.07 | 20.10 | 20.03 | платеж | ||||||||||||||

| 60201,01 | 60201,01 | 60201,01 | 60201,01 | 240804,04 | ||||||||||||||

| ИТОГО | 10617,51 | 10617,51 | 148396,53 | 10825,51 | 10825,51 | 226130,54 | 10877,51 | 10877,51 | 303916,55 | 11137,51 | 11137,51 | 11137.51 | 431743.17 | 1208240.38 |

Корпоративный налоговый менеджмент

Методология налогового менеджмента - это с одной стороны научное направление (предмет, объект), с другой стороны практическая деятельность, оперирующая конкретными методами и приемами принятия решений по управлению налоговыми обязательствами, платежами, правоотношениями.

Предметом изучения в налоговом менеджменте являются вопросы управления налоговыми обязательствами и налоговыми платежами.

Объектом изучения корпоративного налогового менеджмента является управление налоговыми отношениями, налоговыми ресурсами и налоговыми потоками.

Налоговые обязательства возникают в процессе осуществления предприятием производственно-хозяйственной деятельности и в соответствии с существующим законодательством предприятие принимает на себя обязанность и ответственность за осуществление передачи определенных финансовых средств органам государственной власти.

Налоговые платежи - передача определенных финансовых средств органам государственной власти (закрытие налоговых обязательств).

Управление предприятием - это планирование налоговых обязательств и налоговых платежей, организации управления налоговыми обязательствами и налоговыми платежами и рационализации потоков налоговых обязательств и налоговых платежей, а также их величин.

Задачи:

по планированию налоговых обязательств и налоговых платежей.

а) нормативное планирование налоговых платежей определяет плановые нормативы (показатели) налоговых платежей относительно различных характеристик производственной-хозяйственной деятельности предприятия.

б) объемно-календарное планирование.

2. по организации управления налоговыми обязательствами и налоговыми платежами.

3. по рационализации потоков налоговых обязательств и налоговых платежей, а т. ж. их величины.

4. по количественной и качественной оценке и учете результатов работы.

Принципы управления:

научность

системность и комплексность

единство в управлении

централизованность и децентрализованность

пропорциональность

единство распорядительством

снижение трудоемкости

делегирование полномочий

приоритет функции управления

принцип обратной связи

Налоговое право

Налоговое право - это отрасль правовой системы РФ, которая регулирует общественные отношения в сфере налогообложения.

Система налоговых правоотношений - общественные отношения, урегулированные нормами налогового права, возникающие в процессе организации и осуществления государством налоговых изъятий.

Норма налогового права - это санкционированная государством, обязательное правило поведения, направленное на регулирование общественных отношений в сфере налогообложения, закрепляющее права и обязанности субъектов соответствующих налоговых правоотношений и являющееся критерием оценки поведения как правомерного и неправомерного.

Способы реализации норм налогового права:

исполнение

применение

использование

соблюдение

уклонение

Нормы налогового права:

Материальные (юридически закрепляют наличие обязанностей и прав, а т. ж. ответственности участников, регулируемых налоговым правом финансовых отношений).

Процессуальные (регламентируют государственное управление и связанные с ним управленческие отношения. Определяют порядок приема, рассмотрения, разрешения жалоб и заявлений налогоплательщиков, порядок производства по делам налоговых правонарушений).

Налоговое законодательство - это совокупность нормативно-правовых актов.

Участники налоговых правоотношений:

Организация, физ. лицо, признаваемое налогоплательщиком.

Организация, физ. лицо, признаваемое налоговым агентом.

Министерство по налогам и сборам и его подразделения.

Таможенный комитет.

Гос. органы исполнительной власти, органы местного исполнения.

Министерство финансов.

Органы внебюджетных фондов.

Налоговый кодекс - это установленная система налогов и общие принципы налогообложения, имеющее наивысшую налоговую силу.

Иерархия налогового законодательства:

Конституция

Международные договора

НК РФ

Законы субъектов РФ

Приказы, распоряжения местного органа самоуправления.

Подзаконные нормативно-правовые акты - издаются в целях единообразного применения налогового законодательства налоговыми органами, органами гос. внебюджетных фондов и не являются обязательными для налогоплательщиков.

Ограничения НПА:

Во времени - учитывают серьезность последствий введения новых налогов и сборов.

В пространстве - территориальный признак.

По предмету - НПА о налогах и сборах, регулирующие властные отношения.

По кругу лиц - ограничения действующего законодательства в отношении лиц, признаваемых участниками налоговых отношений.

Вывод

Мы рассмотрели два варианта ведения организации с разными налоговыми режимами и видим, что при упрощенной системе налогообложения организация находится в более выгодных условиях, т.к:

Единый налог заменил целых три налога - это налог на имущество; налог на прибыль; единый социальный налог. При этом налоговая нагрузка при общем налоговом режиме была равна 24,02%, а при упрощенной системе налогообложения уже 9,1%.

Список использованной литературы

1. Букина Г.Н. Организация и методы налогового планирования. М., 2006.

2. Карп М.В. Налоговый менеджмент. М., 2006.

3. Сергеева Т.Ю. Методы и схемы оптимизации налогообложения. М., 2006.

4. Консультативно-правовая система "Гарант"

[1] Карп М.В. Налоговый менеджмент. М., 2006. С. 68.

[2] Сергеева Т.Ю. Методы и схемы оптимизации налогообложения. М., 2006. С. 7.

[3] Кожинов В.Я. Бухгалтерский и налоговый учет: управление прибылью. М.. 2006. С. 56.

[4] Букина Г.Н. Организация и методы налогового планирования. М., 2006. С. 7.