Контрольная работа: Налоги как инструмент фискальной политики

СОДЕРЖАНИЕ

1 НАЛОГИ КАК ИНСТРУМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ. НАЛОГИ И СОВОКУПНЫЕ РАСХОДЫ. НАЛОГОВЫЙ МУЛЬТИПЛИКАТОР

ПРАКТИЧЕСКОЕ ЗАДАНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 НАЛОГИ КАК ИНСТРУМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ. НАЛОГИ И СОВОКУПНЫЕ РАСХОДЫ. НАЛОГОВЫЙ МУЛЬТИПЛИКАТОР Под налогом понимается обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налоги следует отличать от сборов, хотя и те, и другие имеют сходную налоговую основу. Сбор - это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в их интересах государственными органами, органами местного самоуправления или должностными лицами некоторых юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Из указанных определений следует, что свойствами налогов является обязательность и безвозмездность, в то время как сборы обладают свойствами обязательности и возмездности, означающей оказание государственными органами или должностными лицами в интересах плательщиков сбора определенных услуг, к которым, например, относятся: регистрация предприятия, выдача лицензии на занятие определенным видом деятельности и т.п [1, c. 254].

(2)

(2)

Итак, налоговый мультипликатор показывает, на сколько рублей возрастет ВНП при снижении суммы налогов на 1 рубль. И, наоборот, на сколько снизится ВНП при росте суммы налогов на 1 дополнительный рубль. Знак «-» в этой формуле выражает обратно-пропорциональную зависимость между динамикой сумм взимаемых налогов и динамикой объемов национального производства.

(4)

(4)

где Т - сумма налоговых поступлений,

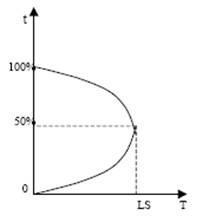

Рис. 2 – Кривая Лаффера

Из кривой Лаффера следует, что при увеличении налоговой ставки до 50%, сумма налоговых поступлений в бюджет увеличивается, а при д альнейшем росте ставок - уменьшается. Это происходит оттого, что снижаются стимулы к предпринимательской деятельности (так как большую часть заработанного дохода предприниматели и население должны перечислить в государственный бюджет). Те же предприниматели, которые продолжают работать, предпочитают укрывать свои доходы, «уходить в тень».

Решение:

1. Агапова Т.А. Макроэкономика для преподавателей: Учеб.-метод. пособие . - М.: Дело и сервис, 2003. – 560 с.

2. Агапова Т.А. Макроэкономика. - Москва: Дело и сервис, 2004. - 447 с.

3. Базылев Н.И. Макроэкономика: учебное пособие для экономических специальностей. - Москва: Инфра-М, 2004. – 188с.

4. Бондарь А.В. Макроэкономика: учебное пособие. – Минск: БГЭУ, 2007. – 415 с.

5. Войтов А.Г. Экономика: Учеб. фундам. теории экономики: Общ. курс. - М.: Дашков и К, 2004. – 598 с.

6. Ивашковский С.Н. Макроэкономика. - Москва: Дело, 2002. – 473 с.

7. Иохин В.Я. Экономическая теория: Учебник: Для вузов по специальности "Финансы и кредит". - М.: Юристъ, 2004. - 861 с.

8. Кажуро Н.Я. Макроэкономическая нестабильность: экономические циклы, инфляция, безработица. - Минск: ФУАинформ, 2004. - 207 с.

9. Кравцова Г.И. Деньги, кредит, банки: учебник для высших учебных заведений. – Минск, 2003. - 576 с.

10. Курс экономической теории. Общие основы экономической теории, микроэкономика, макроэкономика, переходная экономика: Учеб. пособ. / Под. ред. д.э.н., проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. – 2-е изд., перераб. и доп. – М., 2001.

11. Макконнелл К.Р. Экономикс: Принципы, проблемы и политика: В 2 т.: Пер. с англ. Т.2 / К.Р. Макконнелл, С.Л. Брю. - М.: Туран, 1996. - 400 с.

12. Мэнкью Н.Грегори. Принципы экономикс: Пер. с англ. - СПб. и др.: Питер: Питер принт, 2003. - 623 с.

13. Самуэльсон П., Нордхаус, У. Экономика. 15-е изд. М., 1997. – 595 с.