Доклад: Налоговая политика и ее нюансы

Да, собственно говоря — зачем и почему?

Мы все страдаем неизлечимым желанием платить поменьше налогов. Такое обыкновенное желание понятно всем, за исключением разве что г-на А из налоговой инспекции, да и то предоставленное ему объяснение в виде банковских знаков вызывает понимание сложившейся ситуации.

Но если мы попытаемся вникнуть в суть вопроса, то возникают сложности.

На каждом своем семинаре по теме «Налоговое планирование» вначале я задаю один и тот же вопрос: «Зачем вы хотите платить меньше налогов?» и по сей день чаще всего в ответ слышу невразумительное «мычание». Я никого не хочу обидеть, но ведь когда вы покупаете машину, или телевизор, или новую пару туфель, то знаете, зачем это делаете, или желания являются спонтанными, а поступок неконтролируемым?

Почему же когда мы хотим уменьшить сумму уплачиваемых налогов, то не можем быстро ответить на этот вопрос?

Конечно, на первый взгляд может показаться не совсем корректным сравнение приобретения вещей для личного потребления с решением бизнес-задачи. Но только на первый взгляд это сравнение является некорректным.

Согласитесь, что у любого поступка есть цель: новый телевизор покупается, потому что качество трансляции старого не устраивает, или потому что плазменная панель значительно лучше подходит под созданный интерьер квартиры и т.д. и т.п.

А значит, логично предположить, что у нашего желания тоже есть цель. Она немного скрыта от нас, точнее мы по какой-то причине не хотим или не можем ее сформулировать, или может, мы просто боимся ее сформулировать.

Как говорят психологи — человек, понимающий, что он сумасшедший, уже наполовину вылечился. Тогда давайте смотреть правде в глаза: начнем с осознания проблемы, для того чтобы приступить к ее лечению.

Мы хотим платить меньше налогов, потому что нам — жалко.

При этом, анализируя сложившуюся в Украине, да и не только в Украине, ситуацию можно выделить два подхода к словосочетанию «жалко денег».

Первый следует сформулировать бытовым языком: мне жалко платить деньги такому государству, поскольку эти деньги все равно разворовываются, трубы в домах не чинятся, дворы не убираются, дороги не ремонтируются, государство обо мне не заботиться, — я не хочу платить ему за такое свинское отношение.

Второй подход формулируется технократическим языком: если компания платит большую сумму налогов, значит, ее менеджмент не эффективен, поскольку не эффективно использует имеющиеся ресурсы — этот подход присущ большим компаниям, где постепенно начинают забывать, что за любым словом и делом стоят реальные живые люди.

Однако, по сути, и первый и второй подходы несут в себе одну и ту же смысловую нагрузку: я хочу меньше платить налогов, потому что хочу меньше тратить денег.

Является ли желание человека меньше тратить преступным?

Когда кто-то хочет купить подешевле телевизор или джинсы и поэтому заказывает их по Интернету, что вместе с доставкой из другой страны обходиться дешевле, чем покупка в нашем магазине, — это преступление? Конечно, нет.

Почему же тогда у нас сформировалось убеждение, что платить меньше денег государству — это преступление?

Но ведь, заплатив кому-то, в том числе и государству, меньше, чем платил до этого, можно эти деньги потратить на свою семью. Я даже не говорю о том, что можно купить ребенку велосипед или застраховать себя на случай болезни, или отложить деньги на образование детей. Я говорю о том, что, например, изымаемые государством деньги в виде подоходного налога наиболее ощутимый удар наносят как раз по малообеспеченным семьям. Это значит, что минус 15% от зарплаты лишают детей в таких семьях, конечно не хлеба и воды, а овощей и фруктов (много ли накупишь помидоров по 13 грн или винограда по 20 грн за кило на зарплату 700 грн). А тем бессовестным, которые считают, что я утрирую ситуацию, рекомендую сесть в свой или служебный автомобиль и проехаться куда-нибудь в глубь страны, например, в Харьковскую, Донецкую или Луганскую области.

Кто-то может сказать, что предприятие и человек — это разные вещи. На это можно ответить, что, во-первых, человек — это не вещь, а во-вторых, за каждым предприятием стоит даже не один, а несколько десятков, а то и тысяч человек.

И по этой причине на предприятиях ситуация во много крат гипертрофированна — вместо того чтобы повышать зарплату и создавать новые рабочие места, приобретая новое оборудование, предприятие вынуждено платить налоги. Конечно, я говорю о предприятиях и работодателях, заботящихся о своем будущем и постоянно ломающих голову над проблемами: как повысить производительность труда, как ускорить развитие и т.п.

И вот тут у меня возникает вопрос: что является бóльшим преступлением, — меньше платить налогов государству или лишать себя, свою семью, людей, которые на тебя работают, дополнительных благ?

Ответьте сами...

И тут логично было бы разобраться в том, что такое государство, при этом не стоит брать в руки юридические справочники и словари, поскольку в них написана галиматья, исключающая человека из данного термина и не поддающаяся нормальному объяснению. Лучше взять какой-нибудь обычный толковый словарь, например малый энциклопедический словарь Брокгауза и Ефрона* в котором написано: «Государство, есть организация оседлого населения, занимающего определенную территорию и подчиняющегося одной и той же власти; таким образом, в понятии Г. — три элемента: население (народ), территория и власть».

Следовательно, в первую очередь, государство — это люди, проживающие на определенной территории, то есть это мы с вами являемся государством. Совершенно логично предположить, что из 46 млн проживающих в Украине далеко не все друг с другом знакомы и далеко не все поддерживают друг с другом хорошие отношения. Однако, следуя обязанности уплачивать налоги, мы занимаемся тем, что отдаем свои деньги государству, то есть другим людям, в том числе и тем, которых не любим и не уважаем, то есть чужим людям.

Можем вернуться к ранее поставленному вопросу, но несколько его перефразировав: что является бóльшим преступлением, — меньше платить денег чужим людям или лишать себя, свою семью, людей, которые на тебя работают дополнительных благ?

А теперь давайте сравним принудительную передачу денежных средств одним человеком другим людям с одной формулировкой в Уголовном кодексе Украины: «Требование передать чужое имущество или права на имущество или осуществление любых других действий имущественного характера с угрозой насилия над потерпевшим или его близкими родственниками..., — карается ограничением свободы на срок до 5 лет или лишением свободы на тот же срок», а когда то же самое совершено группой лиц, то сроки увеличиваются. Да, это ст. 189 «Вымогательство» Уголовного кодекса Украины.

Многие назовут написанное передергиванием фактов, непрофессиональным подходом к экономике и юриспруденции, но автору это достаточно безразлично, потому что никто не сможет отрицать, что, платя налоги, мы забираем деньги у себя и своих близких и отдаем их государству — другим неизвестным нам людям.

И когда я задаю себе вопрос — заплатить мне налоги или оставить эти деньги себе? — то ответ напрашивается сам собой, поскольку он записан в Конституции Украины в статье 48: «Каждый имеет право на достаточный жизненный уровень для себя и своей семьи, который включает достаточное питание, одежду, жилье».

Как вы понимаете, Конституция не содержит пояснений того, что такое «достаточный жизненный уровень», а значит, используя ст. 19 Конституции, я имею право применить принцип «все, что не запрещено, то разрешено» и самостоятельно решить вопрос о своем достаточном жизненном уровне. Некоторые апологеты от юриспруденции скажут, что в Конституции речь идет о минимальном уровне жизненного обеспечения. На это можно возразить: Конституция Украины является законом не для нищих и убогих, а документом, декларирующим, что в государстве Украина все должны жить богато — с большим достатком и пользуясь всеми возможными благами, иными словами — действие Конституции Украины направлено на то, чтобы богатство людей росло и множилось.

При этом совершенно не идет речь о нарушении закона, здесь нет речи о незаконном возмещении НДС, когда один или несколько человек за счет манипуляций и мошенничества забирает у государства наши же деньги, как раз по этой причине к таким людям следует относиться критически.

Речь вообще не идет о нарушении законов как таковых, поскольку для того чтобы меньше платить налогов нет необходимости нарушать законы. Для кого-то такое утверждение может показаться странным, но надеюсь, что дальнейшее содержание покажет, что в этом есть правда.

В итоге ответ на вопрос, вынесенный в название этой главы, можно сформулировать следующим образом: мы хотим платить меньше налогов затем, чтобы эти деньги израсходовать на цели, которые имеют для нас бóльшее значение, чем налоги. При этом наше желание не является преступным, поскольку такими действиями мы увеличиваем благосостояние себя, своей семьи и окружающих нас людей, а уплачивая налоги мы безвозвратно отдаем деньги и не получаем ничего взамен. Однако такие действия должны осуществляться исключительно в рамках норм действующего законодательства Украины, и способов таких наше законодательство предоставляет великое множество.

О том, кто действительно платит налоги, и чем они отличаются

Выше неоднократно упоминалось о человеке и его семье, и даже была предупреждена попытка развести в разные углы налоги предприятий и налоги физических лиц, поскольку предприятие и человек с позиции уплаты налогов — это тождественные понятия.

Конечно, в этом есть некоторая доля лукавства, но не стоит преждевременно потирать руки — мое лукавство заключается в том, что ситуация была слишком упрощена.

А вот теперь давайте разберемся, кто действительно платит налоги.

Как вы знаете, бюджет Украины наибольший доход получает от поступления двух налогов — налога на прибыль и НДС. Плательщиками налога на прибыль и на 99% плательщиками НДС являются юридические лица.

При этом налог на доходы физических лиц или, как в обиходе, подоходный налог занимает относительно незначительную часть в доходах государства.

Вроде бы все нормально — государство забирает деньги у «богатых» предприятий и расходует их на свои нужды. Но вот тут необходимо открыть бюджеты других стран и с удивлением обнаружить: оказывается, в других странах основным источником наполнения бюджета является не НДС, не налог на прибыль, а как это ни удивительно — подоходный налог.

Можно сразу оговориться, что в мире существуют государства, которые в большей части покрывают свои расходы не за счет налогов (например, соседняя с нами Россия живет за счет нефти и газа, а США до недавнего времени получали свой основной доход за счет предоставления государственных услуг, а не налогов).

Почему основной статьей дохода в большинстве цивилизованных стран является подоходный налог, то есть налог с физических лиц, а не налоги с юридических лиц?

Ответ на этот вопрос кроется в определении термина «юридическое лицо». Для разнообразия воспользуемся правовыми формулировками. Например, в ст. 80 Гражданского кодекса Украины указано, что юридическое лицо — это организация, созданная и зарегистрированная в установленном порядке, а далее, в ст.81, — юридическое лицо может быть создано путем объединения лиц и (или) имущества.

Под лицами стоит понимать либо физических лиц, либо юридических. За этими юридическими лицами опять-таки стоят физические или юридические лица и т.д. В общем, если проследить эти цепочку до конца, то обнаружиться, что за каждым юридическим лицом стоят физические лица, которые его создали и являются его собственниками, это касается, в том числе, и государства.

Если юридическое лицо уплачивает налоги, то оно отдает часть денег, принадлежащих физическому лицу — собственнику такого предприятия.

В результате налоги, уплачиваемые юридическими лицами, превращаются в налоги, уплачиваемые собственниками предприятий — физическими лицами в государственный бюджет опосредовано через юридические лица.

Поэтому все виды налогов можно разделить на две категории:

1) налоги, взимаемые с физического лица непосредственно.

2) налоги, взимаемые с физического лица через юридическое лицо.

К первой категории налогов следует отнести налог на доходы физических лиц или подоходный налог, также все сборы, удерживаемые из дохода получаемого в виде вознаграждения за труд, а также налог в пенсионный фонд, взимаемый за приобретение автомобилей, недвижимости и ювелирных украшений, некоторые местные налоги и сборы. Ко второй категории относятся все остальные налоги и сборы, обязанность уплаты которых возложена на юридических лиц; в этом списке НДС занимает совершенно особое положение, которому необходимо посвятить специальный материал.

Но существует также промежуточная группа налогов, которые берутся как с физических, так и с юридических лиц. К этой категории следует отнести такие налоги, как налог на землю и налог на недвижимость, и если первый налог работает, то уплата последнего еще нам предстоит.

Предложенное вам деление налогов имеет еще одну четкую границу, которая лежит в плоскости ответа на вопрос — за что берутся налоги? Речь идет не об обычно декларируемом вопросе — для чего берутся налоги, то есть, для каких целей? Ведь согласитесь, что если мы ничего не делаем — вообще ничего (для того чтобы что-то получить необходимо что-то да сделать), то есть, переходя на советский язык, являемся тунеядцами, — то никаких налогов с нас взять невозможно.

А вот когда мы начинаем совершать поступки, то тут из-за угла и выскакивают налоги.

При этом первая категория налогов возникает, когда мы работаем, что-то продаем, публикуем книги или статьи и т.п. и даже когда мы покупаем и просто храним наше имущество. Вторая же категория налогов возникает, когда мы занимаемся бизнесом. Иными словами, налоги взимаются с нас за то, что мы работаем, продаем или покупаем свое имущество или занимаемся предпринимательской деятельностью, то есть в процессе жизни представители государства берут налоги за любой наш поступок.

Фактически налоги необходимо воспринимать, как плату за разрешение государства его гражданину совершить тот или иной поступок, будь-то покупка машины, или продажа квартиры, или работа.

Среди всей плеяды налогов особо необходимо выделить налоги, которые хотя и носят разные названия и, исходя из юридических формулировок, имеют различную цель уплаты, но фактически берутся с одного и того же объекта. Наиболее яркий пример — налогообложение прибыли предприятий: предприятие, получая прибыль, уплачивает налог на прибыль по ставке 25% (как вы понимаете, прибыль принадлежит собственникам предприятия, которые хотели бы получить дивиденды). А при выплате дивидендов предприятию необходимо заплатить два налога: первый — налог на дивиденды по ставке 25% (справедливости ради необходимо сказать, что на эту сумму уменьшается налог на прибыль, но уменьшается он потом, а деньги платятся в бюджет в момент выплаты дивидендов), второй — налог на доходы физических лиц, который предприятие удерживает из суммы начисленных дивидендов (по закону его уплачивает физическое лицо, но фактически обязанность перечислить налог в бюджет лежит на предприятии).

Формально два вида налогов платит предприятие и один налог — физическое лицо — собственник такого предприятия. Но суть процесса заключается в том, что прибыль предприятия облагается налогами 3 раза, то есть собственник предприятия с прибыли своего предприятия платит не 25%, как уверяют нас чиновники: в совокупности сумма уплачиваемого собственником предприятия налогов в худшем случае составляет 65% от прибыли, заработанной собственником через свое предприятие.

Таким образом, мы имеем один объект налогообложения — прибыль, и три налога.

При всем этом данное обстоятельство никак не противоречит принципам налогообложения, предусмотренным нашим законодательством, поскольку тиражируемый и часто используемый в публичных дискуссиях лозунг «один и тот же объект не может подлежать налогообложению дважды» отсутствует в действующем законодательстве — его просто нет.

И если мы сейчас вернемся к вопросу о том, почему в других — развитых — странах основой бюджета является подоходный налог, а не налоги с предприятий, то станет совершенно понятным, что причиной этого является простое желание не обманывать самих себя, в числе прочего и в том, что юридическое лицо — это всего лишь юридическая фикция, действие которой направлено на урегулирование взаимоотношений людей, которые хотят работать не поодиночке, а объединив свои знания, умения и капиталы для ведения совместного дела.

В результате все налоги все равно берутся с физических лиц, проживающих в этом государстве или не проживающих в нем, но владеющих в таком государстве юридическим лицом — и думать обратное самообман.

На мой взгляд, существует еще одна причина, по которой в развитых странах базовым налогом является налог на доходы физических лиц, а не корпоративные налоги, но об этом в следующем разделе.

Что стоит за пониманием реального плательщика налога

Все вышеизложенное не надо объяснять бизнесменам, поскольку они, складывая цифры, прекрасно видят, что государство забирает у них не декларируемые 20 или 25% налога от прибыли, а значительно больше.

То есть проведение реальных расчетов дает возможность сделать вывод, что благодаря принятым законам нас попросту обманывают. Но этот вывод не самый значимый, как и предположение о реакции любого здорового человека на факт обмана — если кто-то позволяет себе обман по отношению ко мне, то и я тоже могу обмануть.

Если здесь я не слишком четко или не совсем правильно сформулировал предположение о реакции на обман, то это не имеет особого значения, поскольку люди, пишущие законы, должны прекрасно понимать или предполагать — право на обман есть не только у них, но и у людей, ими обманутых.

В тоже время их святая вера в собственную непогрешимость или еще какая-нибудь ересь удаляет их от действительности и мешает не только пониманию того, кто на самом деле уплачивает налоги, но, что более важно, приводит к отрицанию взаимосвязи, существующей между различными видами налогов.

Хочется сказать о том, что, например, принимая закон, изменяющий порядок налогообложения прибыли предприятий, изменения в конечном итоге в большей или в меньшей степени повлияют и на остальные налоги, и на бизнес-систему в целом.

Если мы вернемся к примеру, рассмотренному в предыдущем разделе, и предположительно уменьшим налог на прибыль до 0%, увеличиться ли объем выплачиваемых дивидендов в нашем государстве? Думаю, увеличиться, соответственно государство получит большую сумму подоходного налога.

А если мы снизим ставку налога на прибыль с 25% до 10%, увеличиться ли объем выплачиваемых дивидендов? Да, поскольку, исходя из имеющейся ситуации, итоговая ставка налога будет составлять 35%.

Любопытно узнать, какой бизнесмен захочет заплатить 35% от суммы своей прибыли государству.

В тоже время, анализируя изредка попадающиеся расчеты различных организаций о эффективности снижения ставки налога на 1—2%, видно, что, оказывается, такое снижение дает реальный экономический эффект в виде увеличения поступления денег в бюджет.

А что на практике?

На практике до 31 декабря 2003 года в Украине действовала ставка налога на прибыль 30%, а с 1 января 2004 года ставка налога на прибыль была снижена до 25%, то есть ни много, ни мало ставка была снижена аж на 16,7%! При этом, согласно данным бюджета на 2003 год, сумма поступлений от налога на прибыль составила 11 667,74 млн. грн, а в 2004 году, когда начала действовать ставка 25%, — 12 606,78 млн. грн, то есть сумма поступлений увеличилась на 8% и это при том, что ставка налога снизилась почти на 17 процентов. В итоге мы имели не повышение эффективности, а ее снижение.

Зато далее в Украине происходили просто потрясающие события — в 2005 году поступления в бюджет от налога на прибыль должны были составить 22 276,09 млн. грн, то есть увеличение поступлений по сравнению с 2003 годом было на 91%. Исследуя и экономическую теорию и практику налогообложения в различных государствах мы можем убедится, что в мире отсутствуют примеры, когда снижение налога на 17% давало бы прирост доходов на 90%. Если же мы вспомним события конца 2004 года и начала 2005, то становится совершенно понятно, что суммы налогов, закладываемые в бюджет, диктуются не экономическими законами, а политической конъюнктурой.

Тот, кто изучал Маркса, может вспомнить его пирамиду, согласно которой экономика является базисом для развития страны, а политика — всего лишь надстройкой. При этом Карл весьма убедительно доказывал (по крайне мере, мне еще не встречались хоть сколько-нибудь вразумительные опровержения), что базис — экономика оказывает влияние на надстройку — политику, превалирование же политики над экономикой приводит к разрушению экономики любой страны.

Возможно, именно по этому мир пытается жить по другим правилам — правилам экономики, хотя и искажаемыми политиками в угоду своим интересам.

Для себя автор сформулировал правила экономики относительно налогов в двух небольших разделах, в содержание которых верит и убеждается на практике в их целесообразности.

Первый раздел — это принципы налоговой системы, сформулированные основоположником теории налогообложения шотландским экономистом и по совместительству философом Адамом Смитом. В вышедшей в 1776 г. книге «Исследование о природе и причинах богатства народов» приведено 4 принципа налогообложения:

1. Принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам (обратите внимание, что в тезисе идет речь именно о гражданах, хотя юридические лица тогда уже существовали — прим. авт.).

2. Принцип определенности, требующий, чтобы сумма, способ и время платежа были точно заранее известны плательщику (в период с 2001 по 2003 год в Украине были проблемы с выполнением 2-го принципа в части дат уплаты налогов, а касательно объекта налогообложения и его определения неразбериха продолжается до сих пор — прим. авт.).

3. Принцип удобности предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика (обратите внимание, что как в нашей, так и в большинстве других стран данный принцип очень часто нарушается, чего только стоит введенный 11-месячный налоговый период по налогу на прибыль, то есть бюджетная политика формируется не исходя из удобства для плательщика, а исходя из удобств и выгод сборщиков налогов — прим. авт.).

4. Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения (количество органов наблюдающих и контролирующих уплату налогов в Украине: налоговая, пенсионный фонд, социальные фонды, КРУ, таможня и т.п. и т.д. является очевидным нарушением данного принципа в Украине — прим. авт.).

В итоге в Украине в действительности не исполняется ни один из сформулированных основополагающих принципов налогообложения.

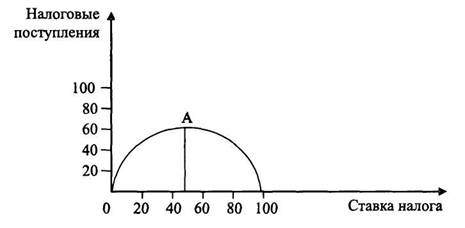

Второй раздел представляет собой иллюстрацию кривой Лаффера. Данная кривая, приведенная на рис. 1, является визуальным изображением результата анализа влияния ставок налога на деловую активность и, как следствие, поступление в бюджет любого государства денежных средств в виде налоговых платежей. В результате анализа, проведенного под руководством профессора экономики Лаффера, было доказано, что при ставке подоходного налога выше определённого уровня (35—50%) резко снижается деловая активность (на рисунке снижение показано дугой), так как предпринимательская деятельность становиться невыгодной, а более низкие ставки налогов создают стимулы к работе и сбережению.

Рис. 1. Кривая Лаффера

(точка А является пределом деловой активности и налоговых поступлений).

Нет никаких сомнений, что нашим украинским экономистам известна данная кривая. Но в Минфине, разрабатывая налоговую политику, либо не хотят верить в ее эффективность, либо работники действительно подвержены жесткому политическому давлению, либо они не до конца понимают, что при исследовании г-на Лаффера речь шла не в буквальном смысле о налогах на доходы физических лиц, а о налоговой нагрузке на каждого человека в рамках действующей государственной налоговой политики.

То есть, проводя расчеты, необходимо не только брать налог на доходы физических лиц 15% и радоваться тому, что данная ставка формально соответствует результатам, но хотя бы следует взять все скрытые налоги, уплачиваемые физическими лицами, к которым следует отнести, помимо подоходного налога, сбор в пенсионный фонд, сборы в другие социальные фонды и НДС. В итоге мы получаем, что налоговая ставка (налоговая нагрузка) только у физических лиц, являющихся исключительно наемными работниками, составляет минимум 60%.

Однако данные расчеты не учитывают налоги, которые уплачивают люди, занимающиеся предпринимательской деятельностью, что является огромной ошибкой, поскольку именно эти люди составляют основу экономики любого государства, ведь благодаря их предпринимательскому таланту и создается добавочная стоимость.

Предприниматели уплачивают налоги непосредственно сами и через созданные ими юридические лица, поэтому при проведении расчетов и использовании кривой Лаффера необходимо использовать не только налоги, уплачиваемые физическими лицами, а налоги, уплачиваемые всеми субъектами — всеми налогоплательщиками в государстве в целом, а не по отдельным группам.

В результате мы получаем, что реальное понимание того факта, что налоги уплачивают именно физические лица — граждане государства, либо непосредственно сами, либо через созданные ими юридические лица, приводит к тому, что сумма (совокупность) всех ставок налогов не должна превышать 35% от суммы доходов, получаемых физическими и юридическими лицами, в то время как в Украине данная сумма ставок составляет около 90%.

Таким образом, чисто технически для повышения эффективности работы экономики Украины и, естественно, повышения эффективности работы украинских предприятий налоговые ставки необходимо снизить примерно в 3 раза, все без исключения. Только в таком случае количество предприятий и физических лиц, уклоняющихся от налогов, сократится до минимума.

При этом сразу можно сказать, что и 30% это не просто много — этого СЛИШКОМ много. В качестве доказательства своего утверждения можно обратится к истории, например, привести две цифры — ставки налогов в дореволюционной России, в состав которой входила в том числе и часть Украины. Налог на прибыль (тогда назывался «сбор с прибыли») составлял 3,33% с той части прибыли, которая в 30 раз превышала размер основного промыслового налога. То есть, если прибыль предприятия была меньше чем 3000% от суммы промыслового налога, то налог на прибыль не платился, если же прибыль была больше, то облагалась только сумма превышения. Промысловый налог — это наш аналог платы за разрешения на размещение объектов торговли, и в Царской России он был весьма небольшим. Например, если за размещение объекта торговли купец уплачивал 100 рублей в год (примерно наши 10 тыс. грн), то пока этот купец не получит прибыль 3000 рублей (наши 300 тыс. грн), с него налог на прибыль не взимался, а если же он получит прибыль 4000 рублей (обратите внимание: прибыль, а не доход), то с разницы, составляющей 1000 рублей, такой купец должен был уплатить налог 33,3 рубля (100 тыс. грн и 3,33 тыс. грн соответственно в переводе на наши деньги). При этом с акционерных обществ дополнительно взимался налог на капитал (прочувствуйте!!!) поставке 0,15%. Конечно, в России была еще система акцизов, но ставки этих косвенных налогов не достигали нынешних уровней. И что самое любопытное — хватало всем и даже бывало с излишком, поскольку и войны воевали, и экспедиции устраивали, и культурой занимались.

Возможно, сказанное выше и покажется кому-то оправданием желания не отдавать нашему государству лишнего. Но на это могу ответить — это не оправдание, а самый что ни на есть разумный и целесообразный аргумент действительно платить как можно меньше. И мы, в рамках, предоставляемых законами Украины, имеем на это право, опираясь на статьи 19 и 48 Конституции Украины.

По рассмотренным выше причинам или по каким-либо другим причинам, но в Украине возникло несколько мифов, связанных с налогами. Выделим наиболее известные и часто встречающиеся.

Мифы, в реальности которых нас отчаянно пытаются убедить

Мифы, окружающие налоги, можно разделить на две категории: мифы, в реальности которых нас пытаются убедить представители государственного аппарата управления, и мифы, в реальности которых мы хотим убедить себя сами.

Первоначально обратимся к первой категории мифов — созданных чиновниками. По свой сути действие этих мифов направлено на укрепление роли государства в обществе, как благодетеля обездоленных и карающего меча для несоблюдающих закон. Основная цель этих мифов — при помощи выдумок и откровенного вранья не допустить подрыва авторитета государственной власти. Хотя в нашей стране эти попытки, мягко говоря, выглядят смешными. Но сами мифы для разумного человека, не представляют никакой угрозы, поскольку невооруженным глазом видна их бредовость и несостоятельность.

Однако от них может возникнуть реальная угроза, но только тогда, когда на пути встречается идеалист, свято верящий в действительность того или иного мифа и наделенный властными полномочиями. Например, налоговый инспектор, который считает, что, собирая налоги, он наполняет бюджет государства и обеспечивает пенсии нетрудоспособному населению Украины. Благо, таких людей очень и очень немного.

Миф о том, что в других странах люди платят все налоги и не уклоняются от их уплаты

Очень трудно представить, кому из запустивших этот миф в обиход пришла в голу мысль о том, что в других странах все без исключения «честно» платят налоги. Однако данный миф, как когда-то сформулированный Марксом призрак коммунизма, бродит по умам и украинских политиков, которые живут не на свою депутатскую зарплату, и журналистов, большинство из которых до сих пор получают основную часть зарплаты в конвертах и не стесняются открыто об этом говорить, и проникает в умы граждан. И так глубоко, что откровенно начинаешь их жалеть, поскольку они свято верят в то, что начисления на зарплату — это налоги, которые уплачивает предприятие, и не понимают, что эти налоги, которые якобы уплачивает предприятие, фактически уплачиваются за счет их зарплаты и т.п. и т.д.

Хотелось обратить внимание, что при высказывании данного мифа с экранов телевизоров употребляются слова «честно», «в соответствии с нормами законодательства», «по закону». При этом существенным является то, что ни одно их этих слов не имеет четкого воспринимаемого всеми одинаково значения, иначе говоря, используемые слова — это оценочные категории.

Почему же используются слова, не имеющие однозначного значения? Ну, во-первых, сформулированный миф — это своего рода обобщение поступков людей в других странах, поэтому, обобщая поступки, например, 280 млн населения США, просто невозможно высказаться однозначно. А во-вторых, честно, в соответствии с законом или по закону налоги платить физически невозможно, поскольку сами законы — это набор правил поведения, которые воспринимаются индивидуально каждым. И что самое главное — в любом законодательстве любой страны мира всегда найдутся нормы и положения, которые можно трактовать двояко, то есть как в сторону увеличения фискального давления, так и в сторону его снижения. Поэтому «честно» — это оценочный коэффициент, и данную оценку проводит даже не суд, а изначально рядовой налоговый инспектор, проверяющий уплату налогов предприятием или физическим лицом. После того как инспектором сделана оценка, например, в сторону увеличения фискального давления — начислен штраф, оценку правильности уплаты налогов осуществляет само налогообязанное лицо, и если оно считает, что налоги уплачены правильно, то обращается в суд, который проводит окончательную оценку правильности уплаты налогов. При этом судебная практика Украины показывает, что решение по аналогичным делам может быть принято как в пользу налогоплательщика, так и в пользу налогового органа. А значит, даже на уровне судебной власти не существует единого подхода к такой категории, как «честно» уплаченные налоги. Таким же образом, оценочной является и такая категория, как налоги, уплаченные в соответствии с нормами действующего законодательства, и налоги, не уплаченные в связи с нарушение норм того же законодательства, поскольку суд именно с этой позиции разбирает вопрос о правомерности доначисления штрафных санкций и в зависимости от обстоятельств приходит к различным выводам.

В любом случае честно — в соответствии с законом налоги платить невозможно, потому что каждый совершенный поступок оценивается по различным критериям и различными людьми, которые при оценке высказывают свое субъективное мнение, и для одного что-то будет честным, для другого бесчестным и несоответствующим нормам действующего законодательства.

Все выше приведенное можно отнести к философским рассуждениям, но в отличие от чистой философии сделанный вывод подтверждается практикой.

Например, все мы знаем о Ньюркской фондовой бирже, динамику движения котировок акций на которой отражает индекса DJ. В расчет этого индекса входят акции 500 компаний, котируемых на этой бирже, 2/3 из которых являются американскими. Рост индекса показывает повышение цены акций, а его снижение — уменьшение цены акций. На рост акций влияет много показателей, одним из самых важных является показатель капитализации компании (рыночная стоимость). Если капитализация растет, то соответственно увеличивается стоимость акций. В сою очередь, капитализация компании — это ни что иное, как показатель, отражающий стоимость активов предприятия. В результате мы получаем, что увеличение стоимости активов, которыми владеет предприятие, приводит к увеличению его стоимости и как следствие — к росту курса акций этой компании.

Законодательством США предусмотрен такой налог, как налог на увеличение капитала, и взимается он с прироста капитала за год. Однако в 2002 году индекс DJ вырос, значит, капитализация компаний увеличилась, иными словами база для обложения налогом на капитал должна была возникнуть в любом случае, но, как это ни странно, ни одна из американских компаний, акции которой принимают участие в расчете индекса DJ, по итогам 2002 года не заплатила этот налог. То есть американские корпорации нашли способы увеличить стоимость принадлежащих им активов, но при этом умудрились не заплатить налог на капитализацию, поскольку для целей налогообложения их капитал не вырос, либо был перекрыт обязательствами, которые не повлияли на котировки акций.

Налицо очевидный результат минимизации налогов или правильно сформулированной и разработанной налоговой политики (налогового планирования).

Другой пример: не все знают, что Украина — далеко не самая заботящаяся о своих пенсионерах и безработных страна. В Украине социальные сборы — нагрузка на зарплату составляют примерно 35%, в тоже время во Франции нагрузка на зарплату наемных работников составляет порядка 70%, то есть в два раза выше, чем в Украине. И конечно часть французских бизнесменов не хотят мириться с таким положением вещей, поэтому открывают компании в соседней Бельгии, где налоговая нагрузка на зарплату значительно ниже, и работники таких компаний в буквальном смысле этого слова ездят на работу в соседнюю страну и там получают зарплату. В итоге бюджет Франции не приобретает дополнительные суммы, а наоборот теряет значительные суммы налогов.

Следующий пример. Германия известна как страна с одной из самых консервативных и сложных систем налогообложения и при этом с высокими ставками налогов. Поэтому наиболее продвинутая часть немецких бизнесменов отказываются от открытия новых фирм или официального развития бизнеса на территории Германии и открывают компании, которые аккумулируют финансовые потоки и получают основную прибыль в Англии.

Германия является примером еще одного неразумного подхода к налоговой политике: в связи с высокими налоговыми ставками на продажу автомобилей получается забавная ситуация — новые немецкие машины в соседней Италии стоят примерно на 20% дешевле, чем в самой Германии. Поэтому жители приграничных областей ездят в Италию и покупают там немецкие машины, что с уплатой таможенных пошлин оказывается дешевле, чем покупать ту же машину в Германии. Лига немецких автопроизводителей обратила на это внимание чиновников, но те ничего не могут сделать, поскольку исправление этой ситуации требует изменения налоговой политики государства. Интересно, как апологеты налоговой политики Украины расценят такой поступок немецких граждан с позиции честной или нечестной уплаты налогов, ведь, по сути, приобретая машины в Италии, немцы уклоняются от уплаты налогов в Германии.

Эти примеры достаточно четко показывают и то, что в любой стране мира не любят платить налоги и не платят их при любой возможности, более того, сами придумывают способы, чтобы не платить налоги в своей стране.

И хорошо, что люди сейчас используют цивилизованные способы снижения налоговой нагрузки, поскольку история наполнена огромным количеством примеров, когда из-за неразумной налоговой политики свергали правительства и рушились целые государства. Самым ярким примером того, что необходимо знать меру при взимании налогов, является, как ни странно, самое значимое событие русской истории, конечно после крещения Руси. Я говорю об освобождении Руси от татаро-монгольского нашествия, началом чему послужила Куликовская битва. Учебники истории, рассказывающие об этом периоде, просто кишат материалами о том, что свободолюбивые славяне спали и видели себя свободными, постоянного сопротивлялись захватчикам, строили планы освобождения и т.п. и т. д. И вот, в конце концов, дух свободы превозмог страх перед захватчиками и Московский князь вместе с другими князьями прилегающих территорий собрались и отправились на Куликово поле. Глупо было бы отрицать сам факт битвы, но в отношении мотивов сражения и поднятия на него «всего мира» можно сказать, что это полная ахинея. По какой-то странной причине большинство официальных историков умалчивают, что причиной, по которой Москва поднялась на бой, является весьма тривиальная и совершенно не связанная со свободой — татарский хан, в то время управляющий Ордой, запросил дань, в пять раз превышающую ту, которую платила Москва до этого. Поэтому все быстро сообразили, что уплата такой дани попросту приведет к их голодной смерти и решили немного повоевать.

Давайте сделаем простой расчет: татарский хан, на свою беду, хотел собрать с Москвы дань в такой сумме, изъятие которой привело бы к голодной смерти населения города. Если мы представим, что он хотел забрать у них весь доход — 100% (сразу могу сказать, что потребовал он меньше). При этом данная величина в пять раз превышала сумму обычной дани. Значит, до этого сумма дани (налога), взимаемая с населения, не превышала 20% от их дохода. То есть после того, как сумма взимаемого налога превысила допустимый предел — 20% от дохода, граждане Москвы, послали хана куда подальше и всех нафиг поубивали.

В нашей стране сумма взимаемых, налогов значительно выше этих 20%, как впрочем и в других государствах.

А значит, во всех государствах всегда были и будут люди (и их большинство), которые не захотят платить налоги «честно» в том понимании, которое вкладывают в это слово собиратели налогов.

Миф о том, что налоговые органы наполняют бюджет Украины

Этот «прекрасный» миф, конечно же, создан самими налоговиками и, пожалуй, это самый вредный и грязный миф. Можно долго рассуждать на тему, откуда он появился, я же думаю, что причина его возникновения кроется в необходимости осознания своей значимости каждым человеком. И конечно же, чем можно компенсировать комплекс неполноценности, образующийся у представителей налоговых органов, когда они фактически забирают у людей заработанные ими деньги. Проще всего этот комплекс заменить Робингудовской идеей: необходимо забирать деньги у богатых, чтобы отдать их бедным. Тем самым в своих собственных глазах значение работника налоговой службы вырастает, он становится отцом и радетелем врачей, учителей, пенсионеров и бездомных детей, поскольку именно благодаря его усилиям эта категория населения нашей страны получит зарплату или пенсию.

Любопытно то, с каким пафосом они высказывают эту идею людям, приходящим к ним на прием (сам слышал и видел), при этом с большей долей вероятности можно утверждать, что сами-то они не очень в нее и верят, а всего лишь набивают себе этим цену. Но на своих посиделках очень часто поднимают за это тосты (тоже видел).

При этом, если мы возьмем Закон Украины «О налоговой службе» и прочтем его от корки до корки, то мы не найдем там ни одного слова об обязанности или праве налоговых работников наполнять бюджет Украины или собирать налоги с граждан и предприятий нашего государства.

Задачи налоговых органов сформулированы в ст. 2 этого закона и сводятся к следующему:

«здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів), а також неподаткових доходів, установлених законодавством;

внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства;

прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

формування та ведення Державного реєстру фізичних осіб — платників податків та інших обов'язкових платежів та Єдиного банку даних про платників податків — юридичних осіб;

роз'яснення законодавства з питань оподаткування серед платників податків;

запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення».

Как видим основная и главная задача возложенная на налоговые органы — это осуществлять контроль правильности начисления и уплаты налогов с сборов, все остальные задачи направлены на реализацию этой главной цели.

А поскольку представители налоговых органов являются государственными служащими и обязаны подчиняться правилу, установленному вторым абзацем ст. 19 Конституции Украины, в котором специально для чиновников сказано, что они имеют право делать только то, что прямо указано в законе, а если что-либо в законе не указано, то делать этого нельзя.

Значит, они не имеют даже права говорить о том, что они наполняют бюджет Украины.

В тоже время мы сами не должны забывать о том, что именно мы являемся налогоплательщиками и именно на нас нашей же Конституцией возложена обязанность уплачивать налоги. То есть это мы с вами платим налоги и наполняем бюджет Украины своими деньгами, и что самое основное — в независимости от того, кто и сколько платит налогов, мы обязаны себя уважать именно за то, что это мы их платим и требовать к себе уважения со стороны людей, которые не могут ничего сделать в этой жизни толкового, поэтому идут работать в органы государственной власти и живут за наш с вами счет.

Миф о том, что налоговые органы и налогоплательщики — партнеры

Еще одна замечательная выдумка получила свое развитие в рамках концепции реформирования налоговой системы Украины. Суть ее сводится к тому, что для повышения налоговых поступлений работники налоговых органов должны проводить среди нас разъяснительную работу, повышать нашу сознательность и ответственность (перед кем только?). То есть налоговые работники должны стремиться к налаживанию доверительных — партнерских — отношений с налогоплательщиками, в результате развития которых мы с вами должны захотеть перечислить в бюджет денег больше, чем того требует закон, иными словами столько, сколько нам скажет налоговый инспектор.

Представители налоговых органов скажут, что я извратил их благородную идею, я же предпочитаю думать, что выразил ее совершенно точно и в полном соответствии с тем, во что выливается реализация этой «благородной» идеи.

Мне совершенно непонятно, какому идиоту придет в голову мысль сделать партнерами собаку и кошку, тюремщика и заключенного, мытаря и обираемого им человека.

Задача налогового работника, согласно предыдущему мифу, — собрать как можно больше налогов, у нас с вами задача — заплатить этих налогов как можно меньше, то есть, переходя на бухгалтерский язык, задача налоговика — увеличить наши расходы, задача любого нормального бизнесмена — сократить свои расходы и увеличить прибыль.

Цели деятельности у них диаметрально противоположные. Как они могут быть партнерами?

Даже в том случае, если налоговые работники будут исполнять специально для них написанный закон и сводить свои функции не к наполнению бюджета, а к контролю соблюдения налогоплательщиками налогового законодательства (правильности начисления налогов), они все равно не станут партнерами, потому что контролер ненавистен контролируемому и, естественно, последний при малейшей возможности старается избавиться от опеки.

Ну а пока идея о налаживании партнерских отношений между налоговиками и налогоплательщиками, прочно засевшая умах главных чиновников налоговой и реализуемая ими исключительно «для виду», не выветрится оттуда, нам остается, например, зайти на сайт ГНАУ и прочитать статью с потрясающим названием «Налоговики Днепропетровщины контролируют игорный бизнес».

Вышеперечисленные мифы, хотя откровенно и попахивают маразмом, но они не столь опасны, поскольку, когда человека, обладающего маломальским интеллектом, откровенно обманывают, он сопротивляется и не верит. Значительно более опасны идеи-мифы, при помощи которых мы сами себя хотим обмануть или убедить в существовании несуществующего.

Миф о том, что в нашей стране слишком часто меняется законодательство, поэтому граждане-налогоплательщики не могут спать спокойно

Количество нормативных актов, ежегодно принимаемых в нашей стране кажется огромным, например, по самым скромным подсчетам в Украине в 2006 году было принято и введено в действие около 20 тыс. основных нормативных документов, таких как законы, указы, постановления и приказы. При этом в худшем случае четверть из них касается налогообложения, то есть примерно 5 тыс.

В тоже самое время в США — в стране с отличным от украинского устройством налоговой системы, в стране, в которой местные налоги (налоги штатов) имеют равнозначное значение как по строгости их взимания, так и по размерам ставок с общегосударственным налогами (федеральные налоги), мы наблюдаем следующую картину:

Конгресс США принимает около 500 законов в год, правительственные ведомства (за то же время) — свыше 10 000 новых правил и нормативов. На уровне штатов ежегодно принимается к рассмотрению свыше 250 тыс. биллей.

Так что, как видите, в других странах, в частности в США, ситуация значительно хуже, чем в Украине. Поэтому рассчитывать на то, что со временем наше налоговое законодательство станет постоянным и неизменным, совершенно не стоит.

Миф о том, что существует волшебный способ не платить налоги

Да, действительно, это миф — не такая уж и выдумка. Способ не платить налоги существует, он один и другого никогда не будет, а заключается он в следующем: необходимо сесть на землю, сложить руки и ничего не делать, при этом желательно за относительно короткое время (пока не захочется кушать) уйти в нирвану и больше из нее не возвращаться. В противном случае, часов через 6 желудок объявит забастовку и надо будет идти работать, чтобы заработать себе на еду, а с зарплаты возьмут налоги, если же устроится на нелегальную работу, на которой платят в черную, то налогов с зарплаты не будет, но как только на заработанные непосильным трудом деньги человек захочет удовлетворить голод опять сразу же возникают налоги, поскольку продавец в цену своего товара наверняка включил налоги, которые ему необходимо уплатить в бюджет.

Как видите, в этом способе нет никакого волшебства. Но мы ведь хотим сладко есть и мягко спать, а для этого нам необходимы деньги и товары, с помощью которых мы можем обустроить свой быт, поэтому, когда мы что-то покупаем, мы все равно платим налоги.

Однако на уровне компаний и собственников бизнеса вопрос об уплате налогов с потребления мало кого интересует. Больший интерес представляет волшебный способ не платить корпоративные налоги.

И вот тут я вступаю в область догадок и предположений, поскольку в результате разговоров с владельцами компаний мне не удалось выработать четкий алгоритм их мотиваций и действий по снижению налоговой нагрузки, но, на мой взгляд, в большинстве случаев происходит примерно следующее.

Сначала в голове директора или собственника формируется мысль о том, что он платит слишком большую сумму налогов. Эта мысль формируется под воздействием того, что ему не хватает (утрирую) на цветной телевизор или новое колесо для машины. В тоже время сумма, которая была им уплачена в бюджет, соответствует деньгам, необходимым для приобретения нового колеса. Пазл складывается: зачем мне платить государству, которое меня безбожно обдирает? Вся эта опасная смесь подогревается рядом факторов, среди которых более или менее осознанными могу назвать два.

1. Постоянное муссирование темы уклонения от уплаты налогов в средствах массовой информации.

2. Истории о том, как знакомые знакомых платят минимальные налоги или не платят их вовсе.

Эти факторы приводят к формированию базовой посылки (основы мифа) — где-то есть компании, которые не платят налоги, и почему я не могу также?

Но впоследствии, когда мы слышим продолжение столь привлекательной истории о компании, не уплачивающей налоги, а именно то, что против директора компании открыли уголовное дело, арестовали и т. п. и т.д., то по какой-то причине не связываем воедино все факты. Как правило, реакция на преследование со стороны контролирующих органов сводится примерно к следующему:

«Вот козлы, не дают человеку нормально работать!».

А именно в этом заключается главная причина несостоятельности мифа — мы не связываем в единое целое предпосылки и следствия. Если какая-либо компания не будет платить налоги, но при этом в действительности будет создавать объекты налогообложения, то рано или поздно ее руководителям придется отвечать за нарушение законов.

Не спорю, полным полно случаев, когда должностные лица компаний выходят сухими из воды. Но и в этой ситуации, не стоит забывать о причинно-следственной связи, а именно о том, что вопрос решился либо при помощи взятки, либо потому, что при разработке механизмов сокращения налоговой нагрузки были приложены такие усилия (знания законов и мастерство изобретателей схем), которые не позволили правоохранительным орган доказать умысел совершенных действий или что-нибудь другое, определяющее состав преступления и без наличия которого уголовное дело просто разваливается.

В результате можно сформулировать простой вывод: избежать уплаты налогов невозможно, но существуют способы, которые позволяют свести к минимуму налоговую нагрузку, они предполагают либо оплату «услуг» контролирующих органов, чтобы они закрыли глаза на произошедшее, либо приложение существенных усилий для разработки и механизмов, позволяющих производить сокращение налоговой нагрузки, находясь в правовом поле, что требует специальных знаний от разработчиков.

Миф о том, что существует человек, который может сделать так, чтобы налогов не было

Мне очень часто ввиду своей профессии приходится сталкиваться именно с этим мифом, поскольку большинство людей, обращающихся за решением различных вопросов, связанных с сокращением налогового давления, рассчитывая именно на то, что специалист к которому обратились, сходу решит все их проблемы.

И когда им объясняешь, что все не так просто, и я не волшебник, и волшебной палочки у меня нет, и для того чтобы решить вашу проблему я не могу ограничиваться исключительно налогами компании, поскольку они всего лишь один из элементов целой системы, которая строилась годами, они кивают головой, говоря, что все понимают. Но когда доходит до дела, а именно до рассмотрения различных вариантов, которые могут быть использованы для более эффективного распределения финансовых и товарных ресурсов компании, в связи с чем существенно снижается сумма налогов, уплачиваемых в бюджет, то очень часто слышишь: это слишком сложно; у нас нет времени делать это; все это хорошо, но поставщик не согласится на такие условия договора и т. п. В итоге разговор сводится к следующему: мы очень хотим снизить налоговую нагрузку, но мы не хотим ничего менять, предложите нам вариант, чтобы все осталось по-старому, но налогов было бы меньше.

Но как? Как я могу предложить вариант снижения налоговой нагрузки, когда предприятие работает по схеме: купил у А — продал Б с наценкой X, и так из года в год? (Можно конечно, но эти способы знают все и они не требуют привлечения специалиста со стороны). Используя тупую перепродажу, не изменив структуру взаимосвязей с покупателями и поставщиками, нельзя снизить налоговую нагрузку законным способом; незаконным можно — заплатил взятку и вперед. Я для этого не нужен.

В конце концов, мне пришлось сформулировать и написать небольшую работу о налоговой системе Украины и желаниях бизнесменов не платить налоги. Перед началом каждой работы более высокого уровня, чем обычная консультация, я передавал мой труд заказчику и просил ознакомиться с ним. После чего спрашивал: «Согласны ли с написанным и согласны ли они с тем, что исходя именно из этой позиции я буду выполнять работу?». Все отвечали — конечно, согласны.

Но, к сожалению, результат был нулевым, поскольку 9 из 10 просто не читали написанного (я могу понять, что у них просто не было времени для чтения, но иногда надо читать), а мне в свою очередь, когда дело доходило до финального разговора, приходилось тыкать в работу и говорить: «Смотрите, я предупреждал, по-другому не будет».

Может быть, кто-то скажет, что я плохой налоговый консультант и не могу удовлетворить интересы заказчиков, но в тех случаях, когда мне удавалось донести до заказчика свою идею, результаты были, и неплохие результаты, поскольку, немного изменив подход к формированию налоговой политики предприятия и восприятию налогов, мой клиент переставал зацикливаться исключительно на налогах, а начинал воспринимать налоги как всего лишь одну из составляющих целой бизнес-системы. Когда же после этого он изменял некоторые элементы своей бизнес-системы, то сумма налогов снижалась.

Поэтому я утверждаю, что если к вам придет человек и скажет, что может сделать так, чтобы ваше предприятие вообще не платило налогов и при этом продолжало работать, как работало раньше, без малейших изменений — гоните его в шею, поскольку такое возможно только в двух случаях:

- если он предложит кому-то дать взятку;

- если он вам предложит закрыть предприятие.

Также не стоит забывать и о недовольстве заказчиков, которых не удовлетворил результат моей работы. Как правило, ни один из высказанных мной доводов не принимался во внимание, поскольку заказчику нужен результат, а его как раз, по мнению последнего, я то и не смог дать. Точнее, я его предоставил, но он не устраивал заказчика. Конечно, мою работу просто клали в стол и продолжали все делать, как и делали раньше.

Но дело-то в том, что идея найти человека, который поможет беспроблемно снизить налоговую нагрузку, не покидает умы, и бизнесмен ищет другого консультанта или юриста, который готов взяться за эту работу. И, конечно же, находит, поскольку такие работы стоят весьма недешево. Но результат получается практически такой же, поскольку предложить вариант уменьшения налоговой нагрузки, не изменяя бизнес-систему предприятия, практически невозможно. И опять недовольство, и опять новые поиски, а в результате — пшик.

Поиск удовлетворяющего решения зависит не от специалиста, а от понимания, что налоги — это всего лишь небольшая составляющая бизнес-системы предприятия, и только ее изменение может повлечь за собой изменение налоговой нагрузки.

Миф о том, что граждане не должны платить налоги с доходов,

полученных неофициальным путем

С этим мифом мы встречаемся, как правило, на бытовом уровне. В нашей стране среди населения распространено мнение о том, что если кто-то кому-то дарит подарки, или продает щенка через объявление в газете, или получает деньги из-за границы от своих родственников, то он не должен платить налог с этих денег.

К сожалению, это не так. Согласно ст. 3 Закона Украины от 22.05.2003 г. N 889-IV «О налоге с доходов физических лиц», налогообложению в нашем государстве подлежат все доходы, полученные гражданами Украины, как на ее территории, так и за пределами оной. А под доходами, согласно ст. 1 этого же Закона, следует понимать любые денежные средства и имущество, переданные гражданину Украины или нерезиденту.

То есть данный закон формирует всеобщую обязанность заплатить налог с любой полученной нами мелочи. Поэтому юридически мы обязаны подавать декларацию о доходах и включить в нее стоимость подарков, полученных нами на День рождения, деньги, полученные от родственников из-за границы и, конечно, деньги, полученные от продажи щенят и котят. Поэтому же теоретически любой налоговый инспектор может прийти к нам в дом и потребовать чеки об оплате вещей находящихся у нас в домах или квартирах, и в случае, если мы не сможем их предъявить, потребовать уплаты налогов и наложить штраф.

Но к большому нашему облегчению все это пока только в теории, поскольку налоговые органы физически не имеют возможности проконтролировать все эти операции и заставить нас заплатить налоги. Возможно, кому-то бы этого и хотелось, но в действительности государственный аппарат не обладает такими ресурсами, которые бы ему позволили наложить лапу на все операции, осуществляемые частными лицами в повседневной жизни и подлежащие налогообложению, поскольку в этом случае необходимо контролировать не только все объявления, даваемые в газетах, и все без исключения переводы как внутри страны, так и за ее пределами, но и приставить к каждому человеку шпика, который бы мог увидеть, как заключается сделка или получаются деньги, либо вмонтировать в тело каждого человека камеру со звукозаписывающим устройством. Но это уже нарушение наших конституционных прав, записанных в десятке статей Конституции, как-то право на свободное передвижение, свободу личной жизни, свободу владения, пользования и распоряжения своим имуществом и т.п. и т.д.

Вот таким образом усиление контроля над существующим обязательством уплачивать налоги фактически вступает в противоречие с нормами Конституции Украины и ограничивает свободу граждан нашего государства. А наши свободы — это главная и значительно более важная составляющая нашей с вами жизни, чем налоги.

Литература:

1. Найдёнов В., Махмудов О, О реформировании налоговой системы //Экономика Украины-2001-№12

2. Семерей Ж.В К вопросу сущности налогов// Экономика та государство-2005, №11, с.37-39

3. Ткаченко Т. Система налогообложения в Украине.

4. Турчинов О. Реформирование налогообложения доходов граждан в современных условиях // Экономика Украины.-1999.-№2.

5. Томчинская М. «Оценка налоговой политики в Украине в 2000 и 2001гг.. и ее будущие перспективы»//Економист.-2001.-№6