Курсовая работа: Налоговая политика и её роль в экономике

Государственное образовательное учреждение

Высшего профессионального образования

Кубанский государственный технологический университет

(КубГТУ)

Факультет экономики, управления и бизнеса

Кафедра экономики и финансов

КУРСОВАЯ РАБОТА

по дисциплине: Финансы

на тему: Налоговая политика и её роль в экономике

Выполнила студентка 3 курса группы

Руководитель проекта (работы)

Защита____________________

Оценка___________

Члены комиссии_____________________________________

Краснодар

2007 г.

Содержание

Введение

1 Теоретические основы налоговой политики

1.1 Сущность, цели и принципы налоговой политики

1.2 Роль налоговой политики в экономике

1.3 Проблемы налоговой политики в России

2 Аналитические показатели налоговой политики

2.1 Анализ макроэкономических показателей налогообложения и

влияния на них налоговой политики

2.2 Анализ эффективности налоговой политики на примере

её влияния на эффективность деятельности предприятия

3 Пути совершенствования налоговой политики в России

Заключение

Список используемой литературы

Введение

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, налоговую и пр. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизм.

Финансово-бюджетная система включает отношения по поводу формирования и использования финансов государства - бюджета и внебюджетных фондов. Важной “кровеносной артерией” финансово-бюджетной системы являются налоги. Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства.

Государство, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства.

Актуальность курсовой работы заключается в том, что от того, насколько правильно построена система налогообложения, насколько продумана налоговая политика государства, зависит эффективное функционирование всего народного хозяйства.

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

Целью данной работы является изучение теоретических аспектов налоговой политики, определение основных направлений и механизма реализации налоговой политики в Российской Федерации, а также анализ налоговой политики в Российской Федерации и органов государственной власти, участвующих в ее разработке и реализации.

Данная цель может быть достигнута посредством решения следующих задач:

- Рассмотреть теоретические аспекты налоговой системы;

- Определить специфику налоговой политики в Российской Федерации;

- Проанализировать налоговую политику РФ.

Главная задача работы заключается в нахождении путей совершенствования налоговой политики в России, так как неустойчивая налоговая система отрицательно сказывается на развитии экономики страны в целом.

Объектом исследования является налоговая политика РФ в целом. Предметом исследования является методы, проблемы налоговой политики, а также её влияние на экономику страны.

Важным моментом видится рассмотрение налоговых аспектов экономического роста в России, поэтому особое место в данной работе будет отведено проблемам влияния налоговой политики на эффективность деятельности предприятий

1 Теоретические основы налоговой политики

1.1 Сущность цели и принципы налоговой политики.

Налоговая политика представляет собой комплекс мер в области налогового регулирования осуществляемых государством. Является ключевым звеном экономической политики и представляет собой инструмент регламентирования макроэкономических пропорций.

Как, специфическая область человеческой деятельности, налоговая политика относится к категории надстройки. Между нею и экономическим базисом общества существует тесная взаимосвязь. С одной стороны, налоговая политика порождается экономическими отношениями, общество не свободно в выработке и проведении политики, последняя обусловлена экономикой. С другой стороны, возникая и развиваясь на основе экономического базиса, налоговая политика, как составная часть финансовой политики, обладает в определенной самостоятельностью: у нее специфические законы и логика развития. В силу этого она может оказывать обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других – оно тормозится. Задачи налоговой политики сводятся к: обеспечению государства финансовыми ресурсами; созданию условий для регулирования хозяйства страны в целом; сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения.

Можно выделить три типа налоговой политики:

Первый тип - политика максимальных налогов, характеризующаяся принципом “взять все, что можно”. При этом государству уготовлена “налоговая ловушка”, когда повышение налогов не сопровождается приростом государственных доходов. Предельная граница ставок определена и зависит от множества факторов в каждом конкретном случае. Зарубежные ученые называют предельную ставку в 50%.

Второй тип - политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат. Предприниматель максимально выводится из-под налогообложения, но это ведет к ограничению социальных программ, поскольку государственные поступления сокращаются.

Третий тип - налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. Налоговые доходы направляются на увеличение различных социальных фондов. Такая политика введет к раскручиванию инфляционной спирали.

При сильной экономике все указанные типы налоговой политики успешно сочетаются. Для России характерен первый тип налоговой политики в сочетании с третьим.

Научный подход к выработке налоговой политики предполагает ее соответствие закономерностям общественного развития, постоянный учет выводов финансовой теории. Нарушение этого требования приводит к большим потерям в народном хозяйстве. Вся история нашего государства подтверждает это.

Формирование налоговой политики и создание налоговой системы происходит одновременно с развитием параллельных блоков реформы – изменениями в системе собственности, ценообразования, реформирования банковской сферы, денежно-кредитной политики и т.п. Поэтому в любой конкретный временной промежуток каждый следующий шаг на пути создания системы налогообложения во многом определяется принятием конкретных решений по другим направлениям реформы.

При этом на выбор конкретного варианта решения в области налоговой политики влияют следующие факторы: общая экономическая ситуация в стране, характеризующаяся темпами роста (падения) производства; уровень инфляции; кредитно-денежная политика государства; соответствие между сферой производства, находящейся под государственным контролем, и приватизированным сектором.

Разрабатывая налоговую политику, видимо, полезно обратиться к опыту стран с развитой рыночной экономикой. В теории и практики налогового регулирования развитых стран Запада налоговая политика в послевоенные годы строилась в соответствии с кейнсианской концепцией функциональных финансов. Согласно этой концепции величина расходов и норма налогообложения подчинены потребностям регулирования совокупного общественного спроса, который должен удерживаться на уровне, обеспечивающем полное использование трудовых ресурсов и капитала при сохранении стабильности цен (при этом бюджетное равновесие приносится в жертву равновесию экономическому). Начиная же с 80-х годов, в связи со снижением доли государственного сектора в экономике развитых стран и уменьшением экономической роли государства (сокращением его прямого вмешательства в экономику в основном через снижение государственных расходов) налоговая политика наряду с выполнением регулирующих функций стала средством обеспечения бездефицитности бюджета. В условиях развитой экономики эта цель достигается посредством не усиления налогового бремени, ложащегося на производителей и физических лиц, а расширения налоговой базы и сокращения государственных расходов на фоне широкомасштабного и целенаправленного снижения налогов.

Избыточный налоговый пресс приводит лишь к еще большему спаду производства, уходу от уплаты налогов и расцвету “теневой экономики”. Оптимальный уровень налогового изъятия предполагает такое совокупное бремя на юридических и физических лиц, при котором налоги не оказывают угнетающего воздействия на предпринимательскую и инвестиционную деятельность, а также на жизненный уровень населения, одновременно обеспечивая в необходимом объеме поступления в бюджет. При этом бюджетные ограничения должны быть, с одной стороны достаточно жесткими и универсальными, чтобы не допустить поддержки (посредством излишней дифференциации) неконкурентоспособных предприятий и отраслей, закрепляющей существующую нерациональную структуру производства. С другой стороны, необходимо использовать налоговые методы в качестве рычага, влияющего на экономическое поведение хозяйственных субъектов и стимулирующего их производственную и инвестиционную деятельность.

Таким образом, в основе формирования налоговой политике лежат две взаимно увязанные методологические посылки :

1) Использование налоговых платежей для формирования доходной части бюджетов различных уровней и решение фискальных задач государства;

2) Использование налогового инструмента в качестве косвенного метода регулирования экономической деятельности.

Практическая деятельность по осуществлению данных задач, в конечном счете, направлена на решение основной проблемы страны – обеспечению экономического роста. [11; 320-324].

1.2 Роль налоговой политики в экономике

Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны - граждане и юридические лица. Для этого и существует система налогов, т.е. обязательных платежей государству.

С помощью налоговой системы государство активно вмешивается в “работу” рынка, регулирует развитие производства, способствуя ускоренному росту одних отраслей или форм собственности и “ухудшению” других.

В современном государстве для мобилизации средств в бюджет применяется сложная система налогов, включающая до 40-50 различных их видов (в России действует 51 налог и сбор и около 20 лицензионных видов деятельности).

Причины такой множественности заключаются в различиях источников (зарплата, дивиденды по акциям, арендная плата, другие формы дохода на капитал) и объектов (доход, имущество, его передача, потребление, экспорт и импорт) налогообложения.

Множественность налогов позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразные формы доходов, воздействовать на поведение участников экономических процессов.

Через налогообложение формируются фонды, за счет которых государство:

- Финансирует некоторые расходы на простое и расширенное воспроизводство в народном хозяйстве;

- Финансирует социальные программы - пенсионного и социального обеспечения, образования, здравоохранения и др.;

- Обеспечивает свою оборону и безопасность;

- Содержит законодательные, исполнительные и судебные органы государственной власти и управления;

- Предоставляет кредиты и безвозмездную помощь другим странам.

Это первая и основная функция налогов - служить источником средств для государственной казны: государственного бюджета и других денежных фондов государства.

Вторая функция налогов в рыночной экономике - служить средством поддержания и развития рыночной конкуренции. Основным принципом, исходя из которого, строится система налогообложения товаропроизводителей, является принцип его равной тяжести. Он реализуется, как правило, с помощью равных налоговых ставок. Все предприятия, независимо от форм собственности, ставятся в одинаковые условия изъятия дохода или прибыли.

Третья функция налогов в рыночной экономике - быть средством облегчения жизни малообеспеченных слоев населения. С этой целью система налогообложения граждан строится, как правило, по прогрессивной шкале, в которой получатели больших доходов вносят налог по более высоким ставкам, а получатели меньших доходов - по более низким. Нередко устанавливаются не облагаемый налогом минимум доходов, льготы на детей и других иждивенцев.

Государство в странах с рыночной экономикой облагает налогами две группы субъектов, получающих доходы: предприятия (юридических лиц) и граждан (физических лиц). Главные объекты налогообложения: прибыль (доход) предприятий, добавленная в процессе производства стоимость, оборот товаров и услуг, доходы граждан и имущество. Крупными обязательными платежами предприятий являются отчисления, предназначенные на выплату пенсий и пособий по линии социального страхования. Удельный вес других видов налогов и платежей в общей сумме поступлений государству незначителен. [ 12; 670-673].

Налоги играют решающую роль в процессе перераспределения внутреннего валового продукта и национального дохода страны. Государство формирует свои доходы и целенаправленно воздействует на экономику.

Налоги воздействуют на капитал на всех стадиях его кругооборота. Если при выполнении своей фискальной функции они оказывают влияние лишь при смене капитала из его товарной в денежную форму и наоборот, то система налогового регулирования, ко всему прочему, воздействует и на стадии производства, и на стадии потребления. Это позволяет государству контролировать массовый спрос и предложение не только товаров, но и капиталов, так как доход является основой спроса населения и конечным результатом функционирования капитала в фазе производства. [ 3; 16-18].

Наиболее распространены следующие методы налогового регулирования: изменение массы налоговых поступлений; замена одних способов или форм обложения другими; дифференциация ставок налогов; изменение налоговых льгот и скидок; изменение сфер распространения налогов и др.

Налоговое регулирование призвано активно влиять на структуру общественного воспроизводства. С помощью налогового механизма государство создает необходимые условия для ускоренного накопления капитала в наиболее перспективных отраслях, определяющих научно-технический прогресс, а также в малорентабельных, но жизненно необходимых сферах производства и услуг.

Налоговый механизм используется для выравнивания регионального уровня развития страны, стимулируя ускоренный рост в экономически слабо развитых районах путем частичного или полного освобождения от налогов находящихся там предприятий, предоставления им возможности ускоренного списания на издержки производства основных средств и т.д.

Налоговое регулирование затрагивает и социальную сферу. Это относится к экологии, социальной инфраструктуре, социальной защите населения. Расходы фирм, инвестирующих подобного рода мероприятия, как правило, исключаются из налогооблагаемой прибыли. [ 14; 66-68].

1.3 Проблемы налоговой политики в России

Налоговая политика - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

С самого начала построения налоговой политики России был взят фискальный ориентир. Налоговая система стала приобретать конфискационный характер. Через различные налоги у предприятий изымается 85-90% прибыли. Современная российская налоговая политика лишена стимулирующего начала, которое в современных условиях развития должно осуществляться при реализации всех функций налогообложения - фискальной, распределительной и регулирующей.

Основной целью российской налоговой политики была определена прежде всего ликвидация дефицита бюджета. Это определялось не только преобладанием монетаристского подхода к ее построению в его одностороннем понимании без учета конкретных российских условий, но и требованиями международных финансово-кредитных организаций, которые для предоставления кредитов поставили условия - стабилизация рубля и сокращение бюджетного дефицита.

Основной недостаток налоговой политики России состоит в том, что она ориентирована на устранение дефицитности бюджета изъятием доходов предприятий. Нет достаточной увязки налоговой системы с развитием экономики и деятельностью непосредственных ее субъектов - предприятий. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление, - сами по себе. Многие поставлены на грань убыточности и банкротства. При этом предприятия заинтересованы в получении минимальной прибыли, чтобы избежать высокого налогообложения. Экономика как никогда становится затратной. Этому способствует почти полное отсутствие конкуренции при свободном ценообразовании. Налоговая система должна быть повернута к производству, стимулируя его рост и тем самым увеличивая базу налогообложения.

Налоговая политика России строится пока исходя из принципа - “чем больше ставка, тем лучше для государства и построения рыночной экономики”. В итоге - недобор налогов (как минимум 20-30% налоговых сумм), сокращение производства товаров, падение инвестиционной активности и отсутствие какой-либо заинтересованности предприятия в развитии производства.

Налоговая политика должна базироваться на оптимальном сочетании интересов всех социальных слоев общества - предпринимателей, работников, государственных служащих, учащихся, пенсионеров и других, которые имеют большие различия в получаемых доходах. Такая социальная функция налогов имеет большое значение для обеспечения социального равновесия в обществе. В ведущих промышленно развитых странах мира соотношение доходов 10% населения, имеющего наибольшие доходы, и такой же численности с наименьшими доходами колеблется в пределах 1:5-10 раз. В настоящее время в России такое соотношение составляет не менее 1:2-25. Это значительно усиливает социальное расслоение общества по доходам. Налоговая политика призвана смягчать такие различия путем прогрессивного налогообложения доходов физических лиц, что четко прослеживается в налоговых системах Запада. Российская же налоговая система не выполняет в достаточной мере эту функцию, что является существенным ее недостатком. [4; 25-29].

Налоговая система России не учитывает и то, что она функционирует в условиях монопольного ценообразования. Это обусловливает ее инфляционный характер, так как она стимулирует “вздувание” цен. И такое явление вполне закономерно - ведь производители товаров стремятся переложить все бремя налогового давления на непосредственных и конечных потребителей товаров - население. Поэтому подавляющая часть налогов приобретает косвенный характер, когда плательщик налога фактически перекладывает его на потребителя, включая в цену. Это становится возможным благодаря тому, что производитель товара имеет возможность диктовать цену потребителю и увеличивать ее, стараясь получить большую массу прибыли для собственного использования. В России доля косвенных налогов в налогообложении возрастает. Это указывает на неблагополучие в налогообложении, стремление увеличивать налоговые поступления “любой ценой”. А цена такой политики высока - экономическая стагнация, инфляция, многократный (в тысячи раз) рост цен на потребительские товары.

Налоговая политика должна соответствовать элементарным требованиям теории налогообложения. В России же базой налога на добавленную стоимость является не только прибыль и заработная плата (реальные элементы вновь созданной стоимости), но и амортизационные отчисления. Кроме того, в базу этого налога включаются акциз, а также таможенные пошлины, которые никакого отношения к добавленной стоимости не имеют. Необоснованно и то, что одним налогом (НДС) облагается другой налоговый платеж - акциз. Вследствие этого налог на добавленную стоимость теряет свое действительное содержание и практически превращается в налог с продаж (своеобразный многократный налог с оборота), выступающий в условиях монопольного рынка в качестве элемента цены на товар и косвенного налога, значительно увеличивающего цену. Часть налоговых платежей из прибыли предприятий также перекладывается на потребителя, имея возможность компенсировать уплату налогов ростом свободных цен. Это можно отнести и к другим налоговым платежам, а также тем начислениям на фонд заработной платы, которые включаются в себестоимость продукции (платежи в пенсионный фонд, в фонды социального и медицинского страхования и другие фонды).

Наша налоговая система построена так, что налоговые платежи возрастают по мере роста цен. Это очень удобно с точки зрения фискального содержания системы, но совершенно неприемлемо с позиций обоснованности налогообложения. Создается иллюзия роста доходности бюджета, тогда как на самом деле все это обусловлено инфляционным фактором - идет процесс “накачивания” налоговой массы, но в то же время увеличивается дефицитность бюджета, так как инфляционный фактор еще в большей степени влияет на его расходы.

Одним из наиболее существенных недостатков действующей налоговой политики является то, что она почти не стимулирует формирования в экономике наиболее важных пропорций развития. Ядром такой пропорциональности является соотношение темпов роста производительности труда и фонда потребления как на макро-, так и на микроуровне.

Пока же налоговая политика России не ориентирована на косвенное поддержание указанного соотношения налоговыми методами, хотя и была сделана попытка через налогообложения прибыли предприятий воздействовать на сокращение темпов роста фонда потребления на предприятиях через минимальный необлагаемый его размер. Но такой порядок налогообложения не решает главнейшей проблемы - стимулирования роста производительности труда, вызывая у предприятий желание найти всевозможные ухищрения для сокрытия фонда заработной платы, и прежде всего его распределения на большую численность работников, то есть фактически стимулирует непроизводительный труд с минимальной оплатой, падение его производительности.

Налоговая политика России неадекватна экономическим условиям и задачам ее развития, не отражает специфики периода построения рыночной экономики, не учитывает тенденций развития налоговой системы экономически развитых стран и мирового опыта в целом. В связи с этим актуальной остается задача обеспечить формирования такой системы налогообложения, которая способствовала бы развитию экономики, формированию полноценных субъектов рынка с одновременным постепенным решением проблемы сокращения дефицитности бюджета и достижения финансовой стабилизации с последующим переходом к экономическому росту. Понятно, что взвешенной налоговой политике принадлежит особая роль. Наряду с фискальной ролью налоговая система в условиях становления рынка должна выполнять активную стимулирующую функцию. Чтобы соответствовать этим требованиям налоговая система России должна быть принципиально реформирована. Требует изменения механизма и целевая направленность налогов.

Уплачиваемые налоги представляют собой особую форму инвестиций в социальную среду и носят возвратный характер. Их нельзя рассматривать как акцию по конфискации части собственности, так как они должны вернуться предпринимателю в форме расширения потребительского спроса, в виде новых технологий, товаров, более развитой инфраструктуры услуг, более благоприятным условиям ведения бизнеса и, что немаловажно, возросшим доверием граждан. Главной проблемой налоговой системы РФ является уклонение налогоплательщиков от уплаты налогов. По оценкам специалистов, в хозяйственной практике присутствует четыре основных мотива уклонения то уплаты: моральные, политические, экономические и технические. Одной из главных причин уклонения от уплаты налогов является нестабильное финансовое положение налогоплательщика, и чем оно неустойчивее, тем сильнее намерение скрыть налоги. Еще одна из причин уклонения от налогов – сложность и противоречивость налогового законодательства. Результаты собираемости налогов напрямую зависят от четкости изложения методик налогообложения, технической оснащенности налоговых инспекций, профессиональной подготовленности их работников, а также от уровня знаний граждан и организаций в области налогового законодательства. Налоговая практика выработала два основных метода воздействия на поведение налогоплательщиков: предупреждение нарушений (превентивные меры) и наказание (репрессивные меры). В настоящее время, к сожалению, наиболее распространены последние. Однако тезис, согласно которому соблюдение налоговой дисциплины можно добиться только путем ее ужесточения, представляется, по меньшей мере, ошибочным, так как применение таких мер вызывает в отношениях с налогоплательщиками враждебность и ведет к противоборству. А отношения противостояния крайне негативно отражаются на результатах собираемости налогов и требуют значительных усилий для ее повышения. Совершенствование налогового законодательства, безусловно, важная составляющая комплекса предупредительных мероприятий, но не единственная и не самая сложная. Гораздо более серьезной является задача создания конструктивной налоговой культуры, основы которой составляло бы добровольное соблюдение налоговых законов большинством налогоплательщиков. [8; 55-61].

2 Аналитические показатели налоговой политики

2.1 Анализ макроэкономических показателей налогообложения и

влияния на них налоговой политики

Налоговые отношения, формирующие финансовую основу современного государства, в значительной степени обуславливают экономическое поведение хозяйствующих субъектов и властных структур, воздействуя на экономическое и социальное развитие страны. Налоговая система России, созданная в 1992 г., претерпела за прошедшие годы существенные изменения, в связи с чем представляется интересным проследить динамику основных характеристик налогообложения и выявления влияния налоговой политики.

Сформированная в условиях глубокого системного кризиса начала 90-х годов прошлого века, налоговая система была призвана обеспечить мобилизацию в бюджет максимально большого объема ресурсов для обеспечения государственных функций и финансирования обширных социальных обязательств. Основными ее характеристиками в этот период являлись высокий с одной стороны налоговый пресс и чрезмерность налоговых санкций, наличие многообразных льгот и индивидуальных преференций — с другой, что привело к нарушению базового принципа равенства в налогообложении. Эти обстоятельства, осложненные нестабильностью налогового законодательства, послужили причинами того, что налоговая система стала тормозом на пути экономического развития.

Принципиальное изменение роли налоговой системы в экономике, направленное на стимулирование экономического роста, связывается с Налоговым кодексом (НК РФ), первая часть которого закрепившая институциональные правила, вступила в силу в 1999 г., вторая, определяющая порядок взимания конкретных налогов, вводится постепенно, начиная с 2001 г. Для налогообложения на основе НК РФ характерно уменьшение перечня применяемых налогов, снижение ставок основных федеральных налогов, сопровождающееся отменой большинства льгот.

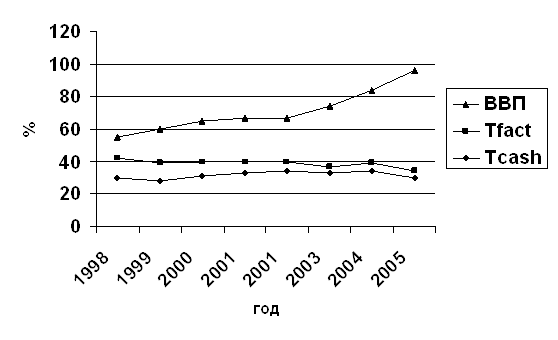

Наиболее общим показателем, характеризующим налоговую систему, признан показатель налогового пресса, определяемый как отношение величины налогов к ВВН. Важно отметить, что источники приводят разные оценки этого показателя, что обусловлено различными приемами расчета. Наиболее часто употребляется показатель отношения налогов, поступивших в консолидированный бюджет страны к регистрируемому статистикой ВВП. Недостатком этого подхода является игнорирование социальных платежей поступающих непосредственно в бюджеты государственных социальных фондов (ГСФ), а также задолженностей, значительно увеличивающих налоговые обязательства плательщиков.

В связи с этим в нашем анализе использованы два показателя налогового пресса: кассовый (Тсаsh) и фактический (Тfасt). Первый определен как процентная доля ВВП на основе налогов, уплаченных в бюджетную систему и ГСФ, второй — исходя из сумм начисленных налоговых обязательств (включающих в себя уплаченные налоги и задолженность по налоговым платежам). Исходные данные и результаты расчетов, представленные в таблице 1 и иллюстрированные на рисунке 1, позволяют сделать некоторые выводы о взаимосвязи объема ВВП и доли его обобществления.

Таблица 1 – Общие характеристики налогообложения

| Абсолютные и относительные показатели | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| ВВП, млрд. руб. | 2629 | 4823 | 7305 | 9039 | 10863 | 13201 | 16778 | 21400 |

|

Налоги, поступившие в бюджет, млрд. руб. |

772,2 | 1352,9 | 2220,9 | 2948,2 | 3617,2 | 4322,5 | 5668,5 | 6250 |

Продолжение таблицы 1

| Абсолютные и относительные показатели | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

|

Задолженность по налоговым платежам, млрд. руб. |

359,2 | 511,6 | 621,7 | 674,2 | 738,1 | 714 | 886,9 | 900 |

| Тcash, % ВВП | 29,37 | 28,05 | 30,40 | 32,61 | 33,30 | 32,74 | 33,78 | 29,21 |

| Тfact, % ВВП | 43,03 | 38,66 | 38,91 | 40,07 | 40,09 | 38,15 | 39,07 | 33,41 |

| Индекс ВВП, % | 56,38 | 60,83 | 65,81 | 67,86 | 67,96 | 73,73 | 83,90 | 96,23 |

Рисунок 1 – Динамика налогового пресса и ВВП

В динамике ВВП четко прослеживаются периоды спада (1998-1999) и подъема (2000-2005 гг.), для которых точкой перелома служит кризис 1998 г. Для оценки динамики налогового пресса обратимся к среднему значению для каждого этапа. Стабильность показателя охарактеризуем величиной интервала (размахом) значений в рамках каждого этапа.

В период спада кассовый налоговый пресс в среднем равен 32,2% ВВП, размах показателя составляет 4,0% ВВП. В период роста среднее значение несколько ниже (31,4%), но шире интервал значений. Экстремальные показатели 1998 года, исключены из анализа. Различия в средних показателях периодов подъёма и спада не могут служить достаточным основанием для заключения о том, что снижение налоговых изъятий в среднем на 0,8% ВВП послужило причиной роста, поскольку от года к году кассовый пресс менялся на проценты ВВП без существенных изменений объёмов производства.

Из этого, однако, не следует вывод об отсутствии зависимости между величиной налогового пресса и экономической динамикой в принципе. Близкие показатели Тсash в период спада и подъема экономики объясняются, на наш взгляд, следующим обстоятельством. Предельные объемы налоговых изъятий, которые может выдержать экономика, в определенной мере зависят от ее эффективности и величины ВВП. Экономика России, рост которой до настоящего времени лишь выравнивает результаты катастрофического спада начала 90-хгодов, фактически не в состоянии вынести изъятия финансовых ресурсов в объеме, большем, нежели 31,5-32% ВВП. Именно эту величину и характеризует кассовый налоговый пресс, вуалируя корреляцию показателей.

Такой вывод подтверждает динамика ВВП и фактического налогового пресса, кривые которых имеют противоположную направленность. В период спада среднее значение Тfact составляет 3627% ВВП, размах колебаний показателя 11,66% ВВП, в период роста средний показатель Тfact оценивается в 38,33% ВВП, размах значений составляет 6,68% ВВП. Таким образом, в период подъема Тfact в среднем выше на 2% ВВп, чем во время спада.

На первый взгляд складывается парадоксальная ситуация: большая величина налогового давления сопровождается подъемом, меньшая — спадом. Объяснение этому факту, вероятно, следует искать в динамике показателя. В самом деле, при среднем 36,27% ВВП, Тfact к 1997 г. достигает предельного значения 45,64% ВВП, что, среди прочих факторов, служит толчком к запуску кризисного механизма. Напротив, снижение в 1999 г. Тfact на 6,9% ВВП, могло быть одним из импульсов, способствовавших началу роста.

Кроме того, в период спада отмечается увеличение разности между начисленными и уплаченными налогами, что не могло не сказаться негативно на инвестиционных решениях налогоплательщиков. Для подъема, наоборот, характерно постепенное снижение относительной величины задолженности, что выражается в сближении кривых кассового и фактического пресса, и связано как с упрочением финансового положения налогоплательщиков, так и приближением величины начислений к реальным возможностям экономики.

Приведенные данные свидетельствуют о существовании обратной зависимости между величиной налоговых изъятий и ВВП, которая в большей степени проявляется для показателя начисленных налогов. Однако, воздействие иных, неналоговых факторов, в определенной степени вуалирует этот факт. Для того чтобы конкретизировать выявленную взаимосвязь, обратимся к анализу прямого налогообложения прибыли.

В период с 1992 по 2001 гг. налог взимался на основании закона РФ «О налоге на прибыль», налогообложение характеризовалось высокой ставкой при наличии многообразных льгот. Среди них преобладали льготы социального характера, однако ряд льгот имел явную стимулирующую направленность. Так, не облагалась налогом прибыль от реализации продукции сельского хозяйства, субъекты малого предпринимательства, производившие товары народного потребления, в первые годы работы уплачивали налог по пониженной ставке. Наиболее важной в этом аспекте представляется инвестиционная льгота, в соответствии с которой база налога уменьшалась на сумму прибыли, использованную для финансирования капитальных вложений налогоплательщика. Следует отметить, что первоначальная редакция закона претерпела многочисленные изменения, которые касались, с одной стороны, расширения перечня узких и частных льют, с другой стороны — ужесточения порядка расчета налоговой базы.

Новый этап обложения прибыли организаций в России ознаменован введением в 2002 г. соответствующей главы НК РФ, существенно изменившей применявшиеся ранее подходы. Наиболее важным решением явилось резкое снижение ставки налога на прибыль - с 35% (включая муниципальную составляющую) до 24%.

Кроме того, законодатель несколько расширил права налогоплательщиков в отношении формирования и оценки расходов, признаваемых при налогообложении прибыли, одновременно отказавшись от применения всех налоговых льгот. Таким образом, характеристиками налога на прибыль, взимаемого в соответствии с НК РФ, являются: относительно невысокая ставка налога, отсутствие льгот, широкий выбор вариантов учетной политики, расчет налоговой базы на основании специального налогового учета.

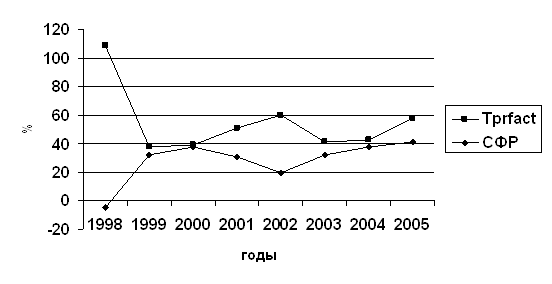

Для оценки взаимосвязи объёма изъятий из прибыли и эффективности экономики, рассмотрим динамику фактического налогового пресса по налогу на прибыль (Тprfact) и динамику сальдированного финансового результата (СФР) экономики, который с определёнными оговорками может рассматриваться как совокупная база налога на прибыль в таблице 2 и на диаграмме 2. Показатель Тprfact определён как отношение начисленных сумм налога к СФР.

Таблица 2 – Основные характеристики налогообложения прибыли

| Абсолютные и относительные показатели | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| Начисление налога на прибыль, млрд. руб. | 123,8 | 257 | 460,3 | 586 | 551,6 | 614,5 | 952,6 | 1580 |

Продолжение таблицы 2

| Абсолютные и относительные показатели | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

|

Сальдированный Финансовый Результат, млрд. руб. |

-115 | 723,2 | 1190,6 | 1141,2 | 923,3 | 1456,2 | 2083,9 | 2700 |

| Тprfact, % | 107,6 | 35,5 | 38,7 | 51,3 | 59,7 | 42,2 | 45,7 | 58,5 |

| Индекс СФР,% | -8,4 | 30,9 | 36,4 | 29,1 | 19,6 | 27,6 | 35,4 | 41,2 |

Рисунок 2 – Динамика Тprfact и СФР

Динамика сальдированного финансового результата в среднем повторяет динамику ВВП, однако, отличается большей мобильностью и неустойчивостью. В первом периоде падение результативности экономики значительно резче, чем падение объема ВВП, а в год кризиса СФР оценивается отрицательной величиной. В то время как в 1999-2005 гг. ВВП стабильно возрастает финансовый результат экономики, после кратковременного подъема на волне выхода из кризиса (1999-2000 гг.), вновь падает в 2001-2002 гг. Несмотря на то, что в дальнейшем (2003 г.) падение сменяется ростом, к концу 2005 г. СФР достигает лишь 41% .

В рассматриваемом периоде средний Тprfac равен 47,3% СФ?, размах показателя составляет 23% СФР. Снижение средней величины Тprfac могло послужить одним из факторов роста.

В 1999-2000 гг. рост налоговой базы сопровождается увеличением налогового пресса, что на первый взгляд противоречит утверждению о наличии отрицательной взаимосвязи объемов изъятий и налоговой базы. В дальнейшем (2002-2003 гг.) эта взаимосвязь восстанавливается, в связи с чем “нелогичный’ отрезок 1999-2000 гг. объясняется, вероятно, воздействием иных факторов роста СФР, пересиливших негативное влияние налогового пресса (в первую очередь девальвацией 1998 г., вызывавшей рост производства в отраслях, ориентированных на внутренний рынок). В 2002 г. (год изменения подхода к взиманию налога на прибыль), сальдированный финансовый результат экономики вновь начинает расти, что сопровождается падением налогового пресса на прибыль с 597% (2002 г.) до 422% (2003 г.). Отметим, что в 2004 и 2005 гг. противофаза налогового пресса и СФР вновь нарушается, несмотря на повышение начислений, налоговая база демонстрирует стабильный рост. Последнее обстоятельство может быть вызвано преобладающим воздействием неналоговых факторов, в первую очередь ценовой конъюнктуры в экспортно-ориентированных отраслях.

Проведенный анализ показывает, что прослеживается обратная зависимость между налоговым прессом с одной стороны, объемами производства ВВП и эффективностью экономики с другой, причем СФР как база прямого налога на прибыль более чувствительна к изменениям объемов изъятий, чем ВВП в целом. В кризисные моменты или ограниченные периоды воздействия иных сильных факторов влияния (кредитно-денежных, конъюнктурных) эта связь вуалируется, но в долгосрочном периоде проявляется достаточно явственно.

Безусловно, приведенные оценки носят приближенный характер, поскольку объемы изъятий, структура добавленной стоимости в рентабельность дифференцированы по отраслям и отдельным налогоплательщикам. Тем не менее, по моему мнению, наличие указанной взаимосвязи целесообразно принимать во внимание при формировании долгосрочной налоговой политики. [1; 21-25].

2.2 Анализ эффективности налоговой политики на примере её

влияния на эффективность деятельности предприятия

Текущий этап становления экономики России связан с активным процессом поиска институциональных механизмов, способствующих повышению эффективности производства на промышленных предприятиях. Важнейшим институциональным механизмом для уровня предприятия является система налогообложения. Очень важно оптимизировать построение налоговой политики, влияющей на развитие предприятия.

В таблице 3 представлена динамика изменения доли всех налоговых отчислений, которые осуществляет предприятие (кроме подоходного налога с его работников) относительно добавленной стоимости (прибыль до налогообложения плюс заработная плата с начислениями) и годового объема реализации (в фактических ценах предприятия, т.е, без акциза и НДС) продукции для одного из предприятий пищевой промышленности.

Таблица 3 – Доля налоговых отчислений относительно объёмов чистой продукции и реализации продукции для одного из предприятий пищевой промышленности

|

Отношение Суммы налогов к объёмам |

1999 год | 2000 год | 2001 год | 2002 год | 2003 год |

| Чистой продукции | 0,91 | 0,96 | 1,14 | 0,85 | 0,86 |

| реализации | 0,325 | 0,33 | 0,35 | 0,33 | 0,36 |

Как видно из таблицы, в 2002 г. изменение ставки налога на прибыль с 35% до 24% привело к уменьшению налоговой нагрузки. Для данного предприятия объем налоговых отчислений почти сравнялся с величиной чистой продукции, поэтому становится невыгодно эффективно работать. Так, при экономии материальных затрат на один рубль сейчас приходится 42 копейки налоговых отчислений (с прибыли 24% и 18% НДС из-за отсутствия его возврата в такой ситуации). [ 10;].

Обилие всевозможных оговорок, условий, которые сопровождают каждый вид налогов, затрудняют работу предприятия и налоговых органов. Существенным является и то, что с отдельных баз налогообложения берутся налоги неоднократно. Так, на заработную плату начисляется единый социальный налог, НДС, подоходный налог (и другие налоги прямо или косвенно). При повышении эффективности производства общая сумма налогообложения может расти быстрее роста объемов продаж. Именно поэтому предприятия стараются не показывать всю прибыль, часть зарплаты выдают без оформления документов.

Если представить структуру налоговых отчислений на предприятиях, то она разная на любом предприятии. Многое зависит от их финансово-экономического положения. Общее только одно — наибольшую массу налоговых отчислений дают основные налоги. Налоги на прибыль, имущество, транспорт, НДС и единый социальный составляют, например, в тяжелом машиностроении 99,9% от всех налоговых отчислений (без подоходного).

Рост деловой активности и эффективности производства существенным образом зависят от системы налогообложения. Эффективно работающие предприятия несут основную налоговую нагрузку. Действующая система достаточно сложна, работать с ней трудно. Многие предприятия, учитывая жёсткий налоговый прессинг, поступают проще – уходят из налогооблагаемого экономического пространства в сферу теневой экономики.

В целом совершенствование системы налогообложения в России постепенно идет. Однако экономические эксперименты на «живом теле» экономики могут привести и к нежелательным последствиям, поэтому именно моделирование может помочь в этом процессе.

Для понимания действия существующей налоговой системы на экономику предприятия рассмотрим два сценария. Первый основан на экономии материальных ресурсов, второй — на экономии затрат заработной платы. Результаты сценарных расчетов представлены в таблице 4.

Таблица 4 – Налоговый эффект от реализации экономических мероприятий

|

Мероприятия Последствия |

Экономия материалов на 1 тыс. руб. | Экономия заработной платы на 1 тыс. руб. |

| Уменьшение возврата НДС | -0,18 тыс. руб. | |

| Увеличение прибыли | 1 | 1,26 тыс. руб. |

| Налог с прибыли | -0,24 | -0,302 |

| Возврат НДС при использовании прибыли на покупку оборудов-я | 0,76*0,18 = 0,137 | 0,958*0,18 = 0,172 |

| Сокращение ЕСН | 0,26 | |

| Увеличение (сокращение) налоговых отчислений | 0,283 | -0,13 |

Как уже отмечалось, экономия материальных ресурсов ведет к потере возврата НДС и росту налоговых отчислений. Рост НДС (в примере это 0.18 – 0,137 = 0.043 тыс. руб.) придется восполнять из прибыли. Возврат НДС при покупке основных средств из прибыли может затянуться на года. Поэтому, как показано в таблице 2, при экономии ресурсов на 1 тыс. руб. придется перечислить от 0.283 до 042 тыс. руб. налогов. При экономии расходов заработной платы, наоборот, происходит снижение и налоговых отчислений. В рассматриваемом примере экономия затрат на 1 тыс. руб. приведет к сокращению от 0.13 до 0.3 тыс. руб. налоговых отчислений.

На предприятии при росте объемов продаж происходит относительное снижение как материальных затрат, так и расходов заработной платы. Рост заработной платы, снижение материальных затрат приводит к опережающим темпам роста (относительно роста объемов продаж) налоговых отчислений.

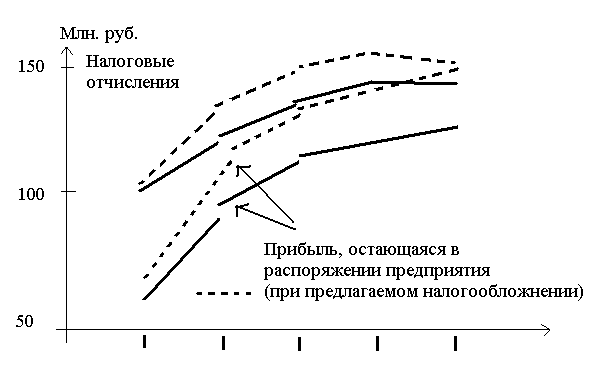

Результаты расчётов при использовании модели функционирования предприятия для оценки существующих основных налоговых отчислений (без налога на транспорт) представлены в таблице 5 и на рисунке 3.

Таблица 5 – Уровень налоговой нагрузки на предприятие по результатам моделирования при существующей системе налогообложения

| Показатели, млн. руб./ годы | 2001 | 2002 | 2003 | 2004 | 2005 | ||||

| Объём реализации с НДС | 538,82 | 726,8 | 808,6 | 848,2 | 890, | ||||

| Объём реализации без НДС | 449 | 605,7 | 673,8 | 718,8 | 754,4 | ||||

| Прибыль до налогообложения | 84,7 | 123,8 | 140,9 | 150 | 164 | ||||

| Налог на прибыль | 29,6 | 29,7 | 33,8 | 36 | 39,3 | ||||

| Прибыль | 55,1 | 94,1 | 107,1 | 114 | 124,7 | ||||

| Показатели, млн. руб./ годы | 2001 | 2002 | 2003 | 2004 | 2005 | ||||

| Затраты заработной платы | 66,1 | 84,8 | 91,5 | 97,7 | 103,4 | ||||

| ЕСН | 23,5 | 30,2 | 32,6 | 34,8 | 26,9 | ||||

| НДС | 32,6 | 43,3 | 50 | 48,9 | 51,6 | ||||

| Налог на имущество | 4,2 | 5,8 | 7,6 | 9,2 | 10,7 | ||||

| Подоходный налог | 8,6 | 11 | 11,9 | 12,7 | 13,4 | ||||

| Общие налоговые отчисления | 98,5 | 120 | 135,9 | 141,6 | 141,3 | ||||

| Налоги / чистая продукция | 0,565 | 0,502 | 0,513 | 0,501 | 0,48 | ||||

| Налоги / объём от реализации без НДС | 0,219 | 0,198 | 0,202 | 0,197 | 0,187 | ||||

Рисунок 3 – Рост прибыли предприятия и налоговых отчислений при существующей и предлагаемой системе налогообложения

В таблице 3 учтено, что с 2002 г. ставка налога на прибыль была уменьшена с 35% до 24%, а ставка НДС с 2004 г. уменьшена до 18%. В расчетах учтено изменение ЕСН с 2005 г. Это повлияло на характер динамики общей массы налоговых отчислений по годам. Объем реализации продукции с НДС прогнозировал В расчетах учтено изменение ЕСН с 2005 г. Это повлияло на характер динамики общей массы налоговых отчислений по годам. Объем реализации продукции с НДС прогнозировался за пятилетие на уровне 3.813 млрд. руб. чистой прибыли — до 495 млн. руб. При этом производственные возможности завода не обеспечивали удовлетворение платежеспособного спроса в 200-2002 гг. из-за дефицита инвестиций из чистой прибыли.

Идея предложений по новой системе налогообложения для промышленных предприятий заключается в сокращении количества видов налоговых отчислений и переходе к принципам относительного уменьшения бремени налогов с ростом эффективности производства (увеличения продаж, рентабельности продаж, активов и др.).

Центр тяжести налоговых отчислений предлагается перенести на плату за использование ресурсов в производстве, налог на имущество (сохраняется налог на транспорт). При этом предлагается отменить налоги на прибыль и добавленную стоимость. Это создаст предпосылки более эффективного использования материальных и трудовых ресурсов, оборотных активов, основных средств и инвестиционных ресурсов. ЕСН должен формироваться в большей степени за счет отчислений от заработной платы физических лиц. Только тогда предприятия не будут заинтересованы в сокрытии реальной оплаты труда. При этом система должна быть построена таким образом, чтобы достигался баланс интересов предприятий и государства. Уровень налоговых отчислений не должен уменьшаться, этого можно добиться за счет дополнительного роста объемов инвестиций в производство, продаж продукции, снижения затрат.

Элементы предлагаемой системы налогообложения встраиваются в модель функционирования предприятия, а затем проводятся практические расчеты. Такие исследования позволят сравнить существующую систему с предложенной, оценить её эффективность. [2; 15-19].

3 Пути совершенствования налоговой политики в России

Сегодняшняя налоговая система не устраивает уже практически никого. Разработанная и принятая в 1991 году, она, конечно же, уже не отвечает сегодняшним условиям, и вопрос о необходимости налоговой реформы стоит сегодня чрезвычайно остро. Многие специалисты считают, что следует идти по пути прямого заимствования иностранных налоговых систем или поручения разработать налоговую систему для России иностранным специалистам, как это было сделано, например, в Казахстане или других государствах бывшего Советского Союза.

Проект Налогового кодекса на протяжении достаточно длительного времени подготавливался исключительно российскими специалистами. Это тот национальный продукт, который должен в максимальной степени учесть национальные особенности, которые характерны, конечно же, только для России.

Оценивая и анализируя возможности совершенствования налоговой системы, существует два пути, по которым можно было бы осуществлять такое совершенствование.

Первый из них - постепенное совершенствование действующей налоговой системы внесением поправок в действующее налоговое законодательство или принятие уточненных версий действующих сегодня законов. Такой путь, конечно же, не является невозможным, но совершенно очевидно, что в этом случае реформа займет достаточно много времени.

И

в этом случае правительству навряд ли удастся принять серьезные, радикальные

решения, в которых сегодня очень нуждается экономика.

Можно, например, усовершенствовать налог на добавленную стоимость или налог на

прибыль, усовершенствовать и выбрать сбалансированные ставки этих налогов, но

таким способом не удастся отменить целые классы налогов, которые сегодня

являются сдерживающими оковами на ногах российской экономики, и, прежде всего

речь идет о налогах с выручки.

Второй путь, который и выбрало сейчас Правительство, состоит в том, чтобы подготовить пакетное решение, чтобы реформировать налоговую систему системно, а не по отдельным его блокам или элементам. Нужно пересмотреть всю систему налогов, выбрать те, которые имеют право на существование и отделить те, которых не должно быть в нормальной экономике, а оставшиеся налоги трансформировать таким образом, чтобы они в максимальной степени содействовали не только наполнению бюджетов разного уровня, но и в то же самое время выполняли бы роль мощных экономических регуляторов, чтобы они действительно могли способствовать развитию отечественного производства, позволили бы встать на ноги отечественным товаропроизводителям.

Инструментом такого пакетного решения и пакетной реформы как раз и является Налоговый кодекс.

Налоговый кодекс должен провести налоговую реформу, в которой можно выделить два аспекта. Первый из них - это, собственно, налоговый режим, виды налогов, правила определения налоговой базы, ставки, налоговые льготы и все другие элементы, которые, собственно, и определяют налоговый климат, который будет в России.

И второй аспект - это правовая основа налогообложения, что сегодня является задачей не менее важной, чем первая. Россия должна стать настоящим правовым налоговым государством.

Вопросы правового государства сегодня являются очень важными, а сфера налогового законодательства является той сферой, где законодатель сегодня, может быть, в наименьшей степени добился впечатляющих результатов, и очень многие вопросы сегодня законодательно просто не регулируются. Отсутствуют процессуальные нормы, отсутствуют многие важнейшие правила, которые позволяют реально защитить и гарантировать права налогоплательщиков и в то же самое время обеспечить налоговым органам возможность эффективного контроля за правильностью уплаты налогов.

Каким образом будут распределяться средства, получаемые от налогов, решается за пределами Налогового кодекса. Точно также, как за пределами Налогового кодекса остается вопрос о том будут или не будут существовать внебюджетные фонды, будут они бюджетными или внебюджетными.

Все эти вопросы должен решить Бюджетный кодекс и закон о бюджете, который принимается Федеральным законодательным собранием ежегодно.

В отношении федеральных налогов возможны любые решения. Они могут оставаться на федеральном уровне, играть роль регулирующих налогов, они могут закрепляться за бюджетами разного уровня. И, например, в бюджете 1998 года предлагается традиционная схема, в соответствии с которой налог на добавленную стоимость делится между федеральным бюджетом и бюджетом субъекта Федерации. Точно также и в тех же пропорциях делится налог на прибыль. Налог подоходный с физических лиц передается целиком на места и средства от этого налога не поступают в федеральный бюджет. Таким образом Налоговый кодекс не предлагает никакой революции в этом вопросе. Это должно решаться в рамках бюджетного законодательства.

Но Налоговый кодекс, если он будет принят в том виде, в котором его сегодня предлагает Правительство, решает другую очень важную задачу, о которой сегодня говорят все - это снижение налоговой нагрузки. Расчеты, произведенные Министерством финансов, показывают, что общее снижение налоговой нагрузки составит 73-75 трлн. рублей. Эти 73-75 трлн. рублей, те средства, которые государство, отказываясь принять их в бюджет, оставляет у налогоплательщика. Это те прямые инвестиции, которые сегодня столь необходимы экономике, которая, как будто бы начинает выздоравливать после длительной болезни, когда у нее появились тенденции роста и когда мы видим, что за восемь месяцев этого года объем промышленного производства, в целом по России, увеличился на 1,8 процента. Вот в этот момент такие инвестиционные потоки могут оказать решающее влияние.

Очень

важно, это то, что предлагается отказать от налогов с выручки, запретить их,

как класс. Сегодня, по крайней мере, два вида таких налогов

существует. Это налоги с пользователя автомобильных дорог - от 2,5 до

3,75 процентов с оборота и налог на содержание социальной сферы на местах -

это, как правило, полтора процента с оборота. Как правило, наш

налогоплательщик платит более 5 процентов с выручки. Это было терпимо в

то время, когда в стране была инфляция высокая, когда прибыли предприятий,

рентабельность были тоже достаточно высоки, но сегодня средняя рентабельность в

России 8,5 процентов по данным государственной статистики.

Что в таких условиях и при такой рентабельности представляют собой налоги с

выручки, легко проиллюстрировать на простейшем примере. При

рентабельности 10 процентов один процент с выручки соответствует примерно

одиннадцати процентам прибыли. Таким образом, пять процентов выручки -

это примерно 55 процентов прибыли.

Если просуммируем эти 55 процентов с 35 процентами базовой ставки налога на прибыль, то сразу же выходим на впечатляющую цифру в 90 процентов, после которой говорить о том, какие еще дополнительные налоги должно платить предприятие становится, по крайней мере, может быть не очень корректно. Это является, в частности, одной из причин того, что падает рентабельность, резко сокращается объем прибыли, остающийся в распоряжении предприятий, растут неплатежи и налоговая система сегодня является в большой степени инициатором этого процесса. Отмена таких налогов будет серьезной поддержкой для отечественных товаропроизводителей и в этом надо отдавать себе, конечно, отчет.

Кроме того, очень серьезным преобразованием должен подвергнуться налог на прибыль. В этом налоге сегодня налогооблагаемая база достаточно далека от прибыли, поскольку налогоплательщик сегодня не имеет возможности вычесть, отнести на себестоимость все те затраты, которые связаны с осуществлением им своей экономической деятельности. [5; 215-221].

Потенциально, налоговая политика призвана смягчать негативные явления присущие рыночной экономики. Являясь ключевым звеном экономической политики, представляет собой инструмент регламентирования макроэкономических пропорций.

Изменения в налоговой системе России необходимы. Они должны быть последовательными и предсказуемыми. Их главными направлениями должны стать:

1) Снижение общего уровня налогообложения при резком расширении налоговой базы;

2) Сокращение количества налогов и упрощение системы налогообложения;

3) Усиление налоговой дисциплины;

Возможности увеличения доходов бюджета за счет выведения значительной части экономики из "тени" трудно переоценить. Во многом вследствие высокого уровня налогов доля поступлений от нового частного сектора непропорционально низка относительно их реальных (а не официально показываемых) доходов. Для достижения этой цели нужны меры с одной стороны, контрольно-карательного характера (по ужесточению сбора налогов, пресечению контрабанды и "теневых" торговых и финансовых операций и др.), с другой - в направлении рационализации налогового законодательства. Справиться с задачей легализации "теневой" экономики только мерами карательного характера невозможно, для этого надо создать у людей и фирм желание платить налоги - то есть получать легальные высокие доходы. В целом в ходе налоговой реформы необходим переход от выполнения налогами преимущественно фискальных функций к преимущественно стимулирующим.

Необходимость этих изменений понятна почти всем. Действительный вопрос состоит в умении Правительства найти баланс между объективно противоречащими друг другу фискальными и стимулирующими функциями налогов.

Я предлагаю иную концепцию налоговой реформы:

Во-первых, Правительством должна быть разработана среднесрочная (3-5 лет) программа налоговой реформы, которую было бы целесообразно включить в Налоговый кодекс в целях максимального обеспечения рационального соотношения между стабильностью налоговой системы и необходимостью ее существенных изменений.

Во-вторых, необходимо определить конкретные цели налоговой реформы, имея в виду создание модели налоговой системы, которую государство обязуется сформировать через 3-5 лет. Мои предложения:

Существенно снизить подоходный налог, НДС, налог на прибыль;

1) Ввести единый налог на доходы малых предприятий при отмене всех прочих;

2) Сократить экспортные пошлины;

3) Существенно повысить ресурсные и имущественные платежи, а также акцизы и отменить льготы по импортным операциям;

4) Введение в действие гербового сбора и налога с имущества, переходящего в порядке наследования и дарения;

В целом было бы целесообразно:

- Предусмотреть отмену многих налогов, которые можно охарактеризовать как нерыночные или финансово малоэффективные.

- Должно быть отменено достаточно большое число налогов дорогих (затраты на взимание которых превышают сумму собранных налогов) или сложных.

- Было бы целесообразно “укрупнить” налоги, то есть объединить налоги, имеющие сходную базу и аналогичный контингент налогоплательщиков.

- Некоторые налоги подлежат принудительному реформированию (это относится в частности к налогу на недвижимость);

- Провести “инвентаризацию” налоговых льгот.

Конкретные ставки и условия сбора налогов должны утверждаться одновременно с принятием бюджета на соответствующий год, имея в виду достижение заранее определенных среднесрочных целей.

В целом, необходимы серьезные изменения в налоговой политике государства, способные сделать налоговую систему эффективно выполняющей свои функции. Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. Нужны, прежде всего, экстренные меры по ликвидации сложившегося акцента на фискальную функцию налогов. Требуются изменения, которые стимулировали бы товаропроизводителя, заинтересовали его и побуждали расширять производство, инвестировать. [6; 31-34].

Заключение

В заключение можно отметить, что государство, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства. Насколько продумана налоговая политика государства, зависит эффективное функционирование всего народного хозяйства. Налоговая политика, как составная часть финансовой политики, обладает определенной самостоятельностью: у нее специфические законы и логика развития. В силу этого она может оказывать обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других – оно тормозится. Задачи налоговой политики сводятся к: обеспечению государства финансовыми ресурсами; созданию условий для регулирования хозяйства страны в целом; сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения.

Была рассмотрена роль налоговой политики в экономике страны, где было показано, что с помощью налоговой системы государство активно вмешивается в “работу” рынка, регулирует развитие производства, способствуя ускоренному росту одних отраслей или форм собственности и “ухудшению” других. Налоговое регулирование призвано активно влиять на структуру общественного воспроизводства. С помощью налогового механизма государство создает необходимые условия для ускоренного накопления капитала в наиболее перспективных отраслях, определяющих научно-технический прогресс, а также в малорентабельных, но жизненно необходимых сферах производства и услуг. Налоговое регулирование затрагивает и социальную сферу. Это относится к экологии, социальной инфраструктуре, социальной защите населения.

Также были рассмотрены проблемы налоговой политики России, исходя из которых, выяснилось, что налоговая система России должна быть принципиально реформирована. Требует изменения механизма и целевая направленность налогов.

Для наглядного рассмотрения влияния налоговой политики на экономику страны в целом и выявления её взаимосвязей с основными макроэкономическими показателями был проведён анализ макроэкономических показателей налогообложения, который показал, что налоговые отношения, формирующие финансовую основу современного государства, в значительной степени обуславливают экономическое поведение хозяйствующих субъектов и властных структур, воздействуя на экономическое и социальное развитие страны.

В заключение данной работы были рассмотрены пути совершенствования налоговой системы России, где было предложено провести серьезные изменения в налоговой политике государства, способные сделать налоговую систему эффективно выполняющей свои функции. Изменения в налоговой системе России необходимы. Они должны быть последовательными и предсказуемыми. Их главными направлениями должны стать:

1) Снижение общего уровня налогообложения при резком расширении налоговой базы;

2) Сокращение количества налогов и упрощение системы налогообложения;

3) Усиление налоговой дисциплины.

Список используемой литературы:

1 Журнал «Финансы» № 2, 2006.

2 Журнал «Финансы» № 9, 2006.

3 Журнал «Финансы» № 3, 2007.

4 Журнал «Финансы» № 2, 2007.

5 Караваева И.В. Налоговое регулирование рыночной экономики: учебное пособие для вузов. –М: ЮНИТИ-ДАНА, 2000. -215стр.

6 Налоги: вопросы и ответы // Финансы -2004 - №8. – 31стр.

7 Колпакова Г.М. Налоговая система РФ. – М: ИНФРА-М, 2003

8 Бахмуров А.С. Налоги и налоговая политика. // Российский налоговый курьер – №7 – 2000г. – 55 стр.

9 Юткина Т.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М.:2001г.

10 http://nalog.ru

11 Евстигнеев Е.Н. Налоги и налогообложения: учебное пособие, – М: ИНФРА-М, 2002. – 320 стр.

12 Перов А.В., Толкушкин А.В., Налоги и налогообложение: учеб пособие. – М.: Юрайт-Издат, 2004. -670 стр.

13 Черник Д.Г. Налоги. Учебное пособие. – М.: Финансы и статистика, 2000.

14 Крылова Н.С. Налоговое регулирование в федеративных государствах: конституционно-правовые аспекты // Государство и право – 2001 - №6. – 66 стр.

15 Черник Д.Г. Налоги. Учебное пособие. – М.: Финансы и статистика, 2001.