Курсовая работа: Организация финансового планирования ЗАО "Алтайвитамины"

Оглавление

Введение

Глава 1. Основы финансового планирования на предприятии

1.1 Принципы и задачи финансового планирования

1.2 Финансовый план как составная часть бизнес-плана

Глава 2. Методы и виды финансового планирования

2.1 Методы финансового планирования

2.2 Виды планов перспективного планирования

2.3 Текущее планирование и использование метода прогноза продаж

Глава 3. Финансовое планирование ЗАО «Алтайвитамины»

3.1 Краткая характеристика предприятия

3.2 Практические аспекты финансового планирования

3.3 Использование оперативного планирования на предприятии

Глава 4. Проблемы организации финансового планирования и контроля на отечественных предприятиях

Заключение

Список литературы

Введение

Финансовое планирование в системе управления предприятием играет ведущую роль. Это давно проверенная на практике в развитых странах аксиома. Однако в результате рыночных преобразований экономики России планирование как институт был практически ликвидирован на всех уровнях управления. Но жизнь показала, что это одна из стратегических ошибок реформирования. И сегодня вопрос о планировании остро встал на всех уровнях управления.

Восстановление и развитие финансового планирования на предприятиях происходит с различной степенью интенсивности. Формирование новых систем планирования зависит от многих факторов, которые оказывают влияние на уровень плановой работы. Первая группа факторов: тяжелое финансовое состояние предприятия, низкая квалификация персонала, компьютерная неграмотность работников, неэффективные системы мотивации – отрицательное влияние. Вторая противоположная группа факторов: заинтересованность руководства, инновационность персонала, эффективная маркетинговая деятельность - положительное влияние.

Зависимость качества планов предприятий от множества факторов доказывает сложность выбора оптимального направления развития планирования. Более того, опыт работы предприятий показывает, что изменения, касающиеся только технологии планирования, наблюдавшиеся в ходе реформирования экономики в России, могут только снизить расхождения плановых и фактических значений показателей, что конечно актуально в условиях нестабильности внешней среды. Изменения только в области технологии плановых расчетов позволяют лишь незначительно повысить «авторитет» плановой работы в глазах руководителей предприятий, который был утрачен в виду неспособности последней вырабатывать качественные планы в условиях меняющейся среды переходной экономики. Необходимо использовать принципиально новые подходы к планированию.

Одновременно существенные возможности для повышения эффективности финансового планирования дает использование мирового опыта плановой работы на предприятиях в развитых странах. Однако, для внедрения современных технологий планирования отечественным предприятиям необходимо создать условия для его осуществления: изменение организационной структуры управления; внедрение управленческого учета; компьютеризация управления и производства; повышение квалификации работников, занимающихся планированием. Таким образом, важнейшей проблемой развития финансового планирования является сложность организационных преобразований в системе управления отечественных предприятий. Высокая научная и практическая востребованность глубокого исследования проблем организации финансового планирования на предприятиях предопределила выбор темы курсовой работы.

Целью данной работы является знакомство с основными элементами финансового планирования на предприятии и возможностями его совершенствования. В соответствии с целью работы поставлены и решены следующие задачи:

Изучение понятия финансовый план и определение его роли в системе бизнес-планирования;

Изучение методов финансового планирования;

Определение роли различных видов финансовых планов в управлении предприятием.

Исследование ключевых моментов организации финансового планирования на конкретном предприятии.

Цели и задачи определили следующую структуру работы:

Финансовый план как составная часть бизнес-плана.

Первую главу работы я посвятила определению понятий: планирование, бизнес-планирование. В структуре бизнес-плана одним из разделов является финансовый план. Поэтому я посчитала необходимым определить цели финансового планирования, его структуру и рассмотреть те основные характеристики, которые содержатся в финансовом плане и определяют финансовое положение и устойчивость организации.

Методы финансового планирования.

Вторая глава посвящена рассмотрению нескольких методов финансового планирования: нормативный метод, балансовый, метод оптимизации плановых решений и посчитала целесообразным привести расчеты этих методов на примере ЗАО «Алтайвитамины»

Виды финансовых планов и их роль в управлении предприятием.

Третья глава содержит характеристику трех основных видов финансовых планов: перспективный, текущий и оперативный. Их роль в управлении предприятием значительна, что и показано в этой главе.

В четвертой главе изучены проблемы организации финансового планирования и контроля на отечественных предприятия

Объект изучения: предприятие ЗАО «Алтайвитамины».

Предмет изучения: организация финансового планирования ЗАО «Алтайвитамины» - предприятия, функционирующего в сфере производства фармацевтической продукции.

В основу работы легло изучение и систематизация учебной и специальной литературы по финансам предприятий, использованы нормативно-методические данные, а также материалы СМИ.

При написании работы были использованы труды российских ученых таких как В.М. Попов, Е.М. Рогова, Е.А. Ткаченко, Ю.П. Анискин, Н.А. Платонова, Т.В. Харитонова, О.Н. Лихачева.

Глава 1. Основы финансового планирования на предприятии

1.1 Принципы и задачи финансового планирования

Финансовое планирование – важная часть внутрифирменного планирования. Значение финансового планирования для внутренней среды фирмы определяется тем, что оно облекает выработанные стратегией цели в форму конкретных финансовых показателей, устанавливает стандарты для организации финансовой информации. Финансовое планирование также определяет приемлемые границы затрат, необходимые для реализации всей совокупности планов фирмы, и в части оперативного финансового планирования дает полезную информацию для разработки и корректировки общефирменных стратегий.

Планирование - это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения. Финансовое планирование - это планирование всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования [3].

Главная цель составления финансового плана заключается в согласовании намечаемых расходов по производственному и социальному развитию трудовых коллективов с финансовыми возможностями предприятия.

Разработка финансовых планов является одной из основных средств контактов с внешней средой: поставщиками, потребителями, кредиторами и т.д. Система финансовых планов включает следующие элементы:

построение прогнозного баланса;

построение прогнозного отчета о прибылях и убытках;

прогноз финансовых бюджетов;

прогноз основных финансовых показателей.

Построение прогнозного баланса и отчета о прибылях и убытках относят к долгосрочным финансовым планам, имеющим стратегическое значение. Финансовое бюджетирование носит оперативный характер. Финансовому планированию тесно примыкают вопросы:

составление долгосрочного бюджета капиталовложений;

оценка инвестиционных проектов и долгосрочная стратегия финансирования фирмы.

Процесс финансового планирования состоит из этапов:

анализ финансовых показателей предприятия за предыдущий период

долгосрочное финансовое планирование

оперативное финансовое планирование

Финансовое планирование завершается практическим внедрением планов и контролем за их исполнением. Основными финансовыми документами являются:

балансы предприятия

отчеты о прибыли и убытках

отчеты о движении денежной наличности

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта.

Финансовое планирование тесно связано с план и рованием производствен н о - хозяйственной деятельности. При административно-командной экономике составление финансового плана заключалось в механическом пересчете показателей про и зводственного плана в финансовые показатели . Никакой самостоятельности у предприятий не было: все нормы спускались «сверху». Но сейчас, с ра з в и тием рыночных отношений финансы становятся основным видом ресурсов, именно их ограниченность начинает лим и тировать производство . В связи с этим в значительной степени возрастает роль финансового планирования, изменяется его содержание как на предприятиях, так и в рамках всей финансовой системы страны [1].

В процессе составления финансового плана осуществляется следующее:

определяются источники и объем собственных финансовых ресурсов предприятия (прибыль, амортизация, устойчивые пассивы и др.);

изучается возможность и целесообразность привлечения финансовых ресурсов за счет выпуска цененных бумаг, получения кредитов, займов, благотворительных взносов и т.д.;

выбираются оптимальные для конкретной ситуации формы образования и использования фондов денежных средств, взаимоотношений с бюджетом, банками, вышестоящими органами, своими работниками;

устанавливаются рациональные пропорции распределения финансовых ресурсов на внутрихозяйственные нужды (расширение и перевооружение производства, материальное стимулирование, удовлетворение социальных потребностей членов трудового коллектива) или вложение их в дела других предприятий и организаций (долевое участие в формировании уставных капиталов, покупка ценных бумаг и другие операции на финансовом рынке);

определяются целесообразность и экономическая эффективность планируемых капиталовложений;

выявляются внутренние резервы производства и повышения его рентабельности на базе имеющихся материальных и трудовых ресурсов, производственных мощностей, а также перспективы внедрения достижений научно-технического прогресса и совершенствования производства.

Значение финансового планирования для хозяйствующего субъекта состоит в том, что оно:

воплощает выработанные стратегические цели в форму конкретных финансовых показателей

обеспечивает финансовыми ресурсами заложенные в финансовом плане экономические пропорции развития

предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции

служит инструментом получения финансовой поддержки от внешних инвесторов [5].

Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой- с уменьшением числа использованных возможностей.

Практика хозяйствования в условиях рыночной экономики выработала определённые подходы к планированию развития определённого предприятия в интересах её владельцев и с учётом реальной обстановки на рынке.

Основными задачами финансового планирования на предприятии являются:

обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности

определение путей эффективного вложения капитала, оценка степени рационального его использования

выявление внутрихозяйственных резервов увеличения прибыли за счёт экономического использования денежных средств

установление рациональных финансовых отношений с бюджетом, банками и контрагентами

соблюдение интересов акционеров и других инвесторов

контроль за финансовым состоянием, платёжеспособностью и кредитоспособностью предприятия [9].

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта по средствам выбора объекта финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

1.2 Финансовый план как составная часть бизнес-плана

Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы, изложенные в описательной части планирования, для того чтобы представить их в стоимостном выражении. В данном случае необходимо подготовить сразу несколько стандартных для мировой практики документов:

1. Прогноз объемов реализации.

Основная задача дать представление о той доле рынка, которую предполагается завоевать новой продукцией. Рекомендуется составлять такой прогноз на три года вперед с разбивкой по годам:

первый год — данные приводятся помесячно

второй год — данные приводятся поквартально

третий год — приводится общей суммой продаж за 12 месяцев.

2. Баланс денежных расходов и поступлений.

Главная задача — проверить синхронность поступления и расходования денежных средств, а значит, и будущую ликвидность предприятия при реализации данного проекта. Полученная таким образом информация служит основой для определения общей стоимости всего проекта.

Баланс денежных расходов и поступлений требует тщательной проработки его при составлении, где статьи и суммы вложения средств и их поступления от реализации продукции отражаются:

первый год — данные приводятся помесячно

второй год — данные приводятся поквартально

третий год — приводится общей суммой продаж за 12 месяцев.

3. Таблицу доходов и затрат.

Задача данного документа показать, как будет формироваться и изменяться прибыль:

первый год — данные приводятся помесячно

второй год — данные приводятся поквартально

третий год — приводится общей суммой продаж за 12 месяцев.

Среди анализируемых показателей выделяются:

а) доходы от продаж товаров;

б) издержки производства товаров;

в) суммарная прибыль от продаж;

г) общепроизводственные расходы (по видам);

д) чистая прибыль.

4. Сводный баланс активов и пассивов предприятия.

Назначение — главным образом для специалистов коммерческих банков в оценке тех сумм, которые намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов, рекомендуется составлять на начало и конец первого года реализации продукции.

5. График достижения безубыточности.

Это схема, показывающая влияние на прибыль объемов производства, продажной цены и себестоимости продукции (в разбивке на условно-постоянные и условно-временные издержки).

С помощью этого графика можно найти так называемую точку безубыточности, то есть тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции. Допускается несколько вариантов такого графика, соответствующих разным уровням цен на продукцию [10].

Стратегия финансирования и анализ развития. В этом разделе должен излагаться план получения средств для создания или расширения предприятия. При этом необходимо ответить на вопросы:

1) Сколько требуется средств для реализации данного проекта.

2) Источники финансовых ресурсов и форма их получения.

Источниками могут служить: а) собственные средства;

б) кредиты банков;

в) привлечение средств партнеров;

г) привлечение средств акционеров и так далее.

3) Срок ожидаемого полного возврата вложенных средств и получения инвесторами дохода на них.

Рекомендуется включить в бизнес-план специальные расчеты, дающие возможность определить срок окупаемости вложений.

Глава 2. Методы и виды финансового планирования

2.1 Методы финансового планирования

В финансовом планировании широко применяются следующие методы:

нормативный метод;

расчетно-аналитический метод;

балансовый метод;

метод оптимальных плановых решений;

экономико-математические методы (ЭММ).

Нормативный метод – это достаточно простой способ финансового планирования, основанный на применении заранее установленных норм и технико-экономических нормативов, позволяющих рассчитать потребность предприятия в финансовых ресурсах и их источниках. Этими нормативами являются: ставки налогов, тарифные ставки, нормы амортизационных отчислений, нормы расходов оборотных средств. Нормативы включают в себя: федеральные, областные, местные, отраслевые и нормативы предприятия.

Расчетно-аналитический метод строится на основе анализа достигнутой величины финансовых показателей, применяющихся за базу и индексов его изменения в прошедшем периоде. На этой основе рассчитывается плановый финансовый показатель. Подобный способ финансового планирования используется тогда, когда отсутствуют технико-экономические нормативы и связь между показателями косвенная. Связь устанавливается на основе анализа динамических рядов.

Балансовый метод основан на следующем: путем построения балансов финансовых показателей достигается увязка имеющихся в наличии финансовых ресурсов и фактических потребностях в них. Этот метод применяется при планировании, распределении прибыли и других финансовых ресурсов.

Метод оптимизации плановых решений строится на разработке несколько вариантов плановых решений, на основе анализа которых выбираются самые оптимальные. Главная задача в правильном применении данного метода – это обоснование критерия выбора оптимального решения.

Экономико-математические методы позволяют найти полную зависимость между финансовым показателем и фактором его определения на основе построения экономико-математических моделей [14].

Процесс финансового планирования включает несколько этапов:

На первом этапе происходит анализ финансовых показателей за предыдущий период. Для этого используют информацию из основных финансовых отчетов предприятий: бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств.

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчета финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчетности и планируемые финансовые таблицы одинаковы по содержанию.

Баланс организации входит в состав документов финансового планирования, а отчетный бухгалтерский баланс служит исходной базой на первой стадии планирования.

На втором этапе происходит составление основных прогнозных документов, таких как прогноз баланса, отчета о прибылях и убытках, движения денежных средств, которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе происходит уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением. Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

Результатами финансового контроля является выявление различных факторов экономической жизни (как правило, отрицательных) и количественных показателей, например: самоликвидация предприятий, замедление реализации некоторых видов товаров, сокращение ввоза в республику определенных товаров. Эти факты свидетельствуют о неэффективности установленных форм и методов реализации финансовых отношений (высокие ставки налогов, таможенных пошлин) и сигнализируют о необходимости их изменения.

2.2 Виды планов перспективного планирования

Финансовое планирование, в зависимости от содержания назначения и задач, можно классифицировать на перспективное, текущее (годовое) и оперативное [15].

1) Перспективное планирование. Этот тип финансового планирования используется для определения важнейших показателей, пропорций и темпов расширенного воспроизводства, является главной формой реализации целей предприятия. Перспективное финансовое планирование в современных условиях охватывает период времени от одного года до трех лет. Временной интервал носит условный характер, поскольку зависит от экономической стабильности и возможности прогнозирования объёмов финансовых ресурсов и направлений их использования. Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. Финансовая стратегия оказывает влияние на общую стратегию предприятия. Изменение ситуации на финансовом рынке приводит к корректировке финансовой, а затем и общей стратегии развития предприятия. Цели финансовой стратегии должны быть подчинены общей стратегии развития и направлены на максимизацию рыночной стоимости предприятия.

При разработке финансовой стратегии определяется период ее реализации.

В основе финансовой стратегии лежит финансовая политика предприятия по конкретным направлениям финансовой деятельности: налоговой, амортизационной, дивидендной, эмиссионной.

Основой перспективного планирования является прогнозирование, которое определяет стратегию компании на рынке. Прогнозирование состоит в изучении возможного финансового состояния предприятия на длительную перспективу, предполагает разработку альтернативных финансовых показателей и параметров, использование которых при наметившихся спрогнозированных тенденциях изменения ситуации на рынке позволяет определить один из вариантов развития финансового положения предприятия. Основой прогнозирования является обобщение и анализ имеющейся информации с последующим моделированием возможных вариантов развития ситуаций и финансовых показателей.

Результатом перспективного финансового планирования является разработка трех основных финансовых документов:

прогноза отчета о прибылях и убытках;

прогноза движения денежных средств;

прогноза бухгалтерского баланса.

Прогноз будущих прибылей и убытков основывается, в первую очередь, на прогнозном параметре объёма продаж. Этот показатель говорит о той доле рынка, которую предприятие предполагает завоевать своей продукцией. Прогнозы продаж выражаются как в денежных, так и в физических единицах, помогают определить влияние цены, объёма производства и продаж, а также инфляции на основные финансовые показатели. С помощью прогнозного отчета о прибылях и убытках определяется величина получаемой прибыли в предстоящем периоде.

Прогноз движения денежных средств - отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности предприятия. Разграничения направлений деятельности при разработке прогноза позволяют повысить результативность управления денежными потоками. Прогноз движения денежных средств предоставляет возможность оценить использование предприятием денежных средств. С помощью прогноза движения денежных средств можно оценить, сколько денежных средств необходимо вложить в хозяйственную деятельность предприятия, синхронность поступления и расходования денежных средств, проверить будущую ликвидность предприятия.

После составления этого прогноза определяют стратегию финансирования предприятия. Её суть заключается в следующем:

определение источников долгосрочного финансирования;

формирование структуры и затрат капитала;

выбор способов наращивания долгосрочного капитала.

Надо отметить, что на всех этапах финансового планирования, огромное значение имеет использование правдивой и реальной информации о состоянии предприятия, а также его текущей деятельности.

2.3 Текущее планирование и использование метода прогноза продаж

Текущее финансовое планирование является планированием осуществления; оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей.

Текущее планирование хозяйственной деятельности предприятия состоит в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти формы планирования отражают финансовые цели организации. Все три плановых документа основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. Документы текущего финансового плана составляются на период, равный одному году. Для точности результата осуществляют дробление планового периода на более мелкие единицы измерения: полугодие или квартал. Разработку финансового плана целесообразнее начинать с плана прибылей и убытков, этот документ показывает обобщённый результат текущей деятельности. Анализ соотношения доходов и расходов позволяет оценить резервы увеличения собственного капитала предприятия. Разработка этого плана происходит в несколько этапов:

рассчитывается плановая сумма амортизационных отчислений

определяется сумма затрат

определяется выручка от реализации продукции.

Следующим документом текущего финансового планирования является годовой план движения денежных средств, который представляет собой собственно план финансирования, составляется на год с разбивкой по кварталам. Этот план можно составлять двумя методами:

прямой метод основывается на исчислении притока и оттока денежных средств, таким образом подводятся балансы по трём видам деятельности предприятия: основной, инвестиционной, финансовой.

косвенный метод основывается на последовательной корректировке чистой прибыли в связи с изменениями в активах предприятия. Исходным элементом этого метода является прибыль.

Заключительным документом финансового плана является плановый бухгалтерский баланс на конец планируемого года, который отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояние имущества и финансов предприятий.

Процесс текущего финансового планирования обычно начинается с прогнозирования объема будущих продаж. Правильно определенный прогноз продаж служит основой для организации производственного процесса, а также для эффективного распределения средств и должного контроля над запасами.

Период прогноза продаж должен быть увязан с общим плановым периодом. Обычно прогноз продаж составляется на период от года до пяти лет. В свою очередь годичные планы разбиваются на квартальные и месячные.

Чем короче периоды прогноза продаж, тем точнее и конкретнее должна быть информация, содержащаяся в них. Прогнозы продаж могут быть рассчитаны в натуральном и денежном выражении. В любом случае они являются хорошим инструментом, помогающим определить влияние таких факторов, как: цена, объем производства и инфляция на потоки наличности предприятия. Величину будущих продаж можно определить с помощью следующих методов:

оценки торговых работников – ценный источник информации, так как они наиболее тесно соприкасаются с потребностями покупателя;

опрос потребителей – проводится для определения объема закупок в прогнозируемый период. Слабое место этого метода – высокая вероятность неожиданных изменений рыночной конъюнктуры;

анализ временных рядов – необходим для учета временных колебаний величины продаж товаров. Включает в себя три основных метода:

а) анализ тенденции (экстраполяция трендов);

б) анализ цикличности;

в) анализ сезонности

эконометрические методы – с их помощью связывают размеры продаж с макроэкономическими показателями (ростом ВНП, колебаниями учетной ставки и т.д.), а также с отраслевыми характеристиками (емкость отраслей, уровень конкуренции);

При возникновении противоположных результатов между методами прогноза продаж, нужно выбрать из них результаты с наиболее весомыми, обоснованными и продуманными способами расчета, а лучше всего определить не единственно возможный уровень продаж, а интервал, включающий в себя несколько вариантов.

Бюджет – это главный финансовый план компании.

На следующем рисунке представлена взаимоувязка различных финансовых планов при текущем планировании.

![]() Рис.1 – Схема составных частей

бюджета фирмы.

Рис.1 – Схема составных частей

бюджета фирмы.

Основные этапы подготовки бюджета:

подготовка прогноза продаж;

определение ожидаемого объема производства:

расчет производственных затрат и эксплуатационных расходов;

определение движения денежных средств и расчет финансовых показателей;

составление планируемых финансовых отчетов.

Эта схема представляет собой упрощенную схему составных частей

общего бюджета фирмы.

Чтобы продемонстрировать взаимосвязь между сметами бюджета, рассмотрим финансовый план фирмы ЗАО «Алтайвитамины», которая производит и реализует фармацевтическую продукцию.

Глава 3. Финансовое планирование в ЗАО «Алтайвитамины»

3.1 Краткая характеристика предприятия

ЗАО "Алтайвитамины" — правопреемник Бийского витаминного завода, который был создан в январе 1949 года для производства витаминной продукции на основе местного растительного сырья.

Долгое время Бийский завод был единственным в стране и до сих пор остается крупнейшим поставщиком облепихового масла в аптечную сеть не только России, но и ближнего и дальнего зарубежья.

На протяжении последнего десятилетия по объемам производства ЗАО «Алтайвитамины» уверенно держит свои позиции в первой "двадцатке" среди ста ведущих и самых влиятельных российских производителей фармацевтической продукции, а в 2004 году вышло на 10 место.

3.2 Практические аспекты финансового планирования

Составим годовой бюджет фирмы, так как объем продаж оказывает влияние на все составные части бюджета фирмы.

План сбыта показывает количество единиц каждого изделия, которое фирма предполагает продавать. Эта цифра затем умножается на предполагаемую цену продажи единицы изделия и составляется план сбыта (табл.1). План сбыта включает также расчет ожидаемых денежных поступлений от продажи в кредит, который будет учитываться при составлении кассового плана.

Таблица 1

План сбыта

| Показатели | В том числе по кварталам | Итого за год | |||

| I кв. | II кв. | III кв. | IV кв. | ||

|

1.Ожидаемые продажи в натуральных единицах измерения 2.Цена продажи единицы изделия 3.Ожидаемый объем продажи в стоимостном выражении |

800 80 64000 |

700 80 56000 |

900 80 72000 |

800 80 64000 |

3200 80 256000 |

Затем составляется график ожидаемых поступлений денежных средств. Для этого введем следующие предположения: 70% квартальных продаж оплачивается в квартале продаж; 28% в следующем квартале, а 2% просроченная дебиторская задолженность.

Таблица 2

График ожидаемых поступлений денежных средств

| Показатели | В том числе по кварталам | Итого за год | |||

| I кв. | II кв. | III кв. | IV кв. | ||

|

Дебиторская задолженность на начало года Продажа в 1 кв. в 2 кв. в 3 кв. в 4 кв. |

9500* 44800 |

17920 39200 |

15680 50400 |

20160 44800 |

9500 62720 54880 60560 44800 |

| Общие поступления денежных средств по кварталам | 54300 | 57120 | 66080 | 64960 | 242460 |

| *общий остаток дебиторской задолженности по итогу предыдущего баланса. |

После того, как составлен план сбыта, разрабатывается производственный план – объем изготовленной продукции с тем, чтобы обеспечить планируемый объем продаж и рассчитать потребности в товарно-материальных запасах. Ожидаемый объем производства должен быть сверен с планом сбыта, чтобы гарантировать сбалансированность производства и продаж в течение прогнозного периода. При составлении плана производства должно быть заложено оптимальное использование производственных мощностей и определены оптимальные величины производственных запасов.

Таблица 3

План производства

| Показатели | В том числе по кварталам | Итого за год | |||

| I кв. | II кв. | III кв. | IV кв. | ||

|

Объем продаж в натуральном выражении Запас готовой продукции на конец периода* Готовая продукция на начало*** Итого объема производства в штуках |

800 70 80 790 |

700 90 70 720 |

900 80 90 890 |

800 100** 80 820 |

3200 100 80 3220 |

| *предположительно 10% из продаж следующего периода | |||||

| **Ориентировочная оценка | |||||

| ***Аналогично запасу готовой продукции на конец предыдущего квартала |

После расчета объем производства должна быть составлена смета прямых материальных затрат, чтобы определить количество затрат на материалы (сколько материала нужно для этого производства и сколько нужно его приобрести). Количество материала подлежащего закупке зависит от расхода материала и имеющегося запаса:

Закупка материалов Расход материалов Желат.запас Запас мат.в натур. выражении = в натур.выражении + мат.на кон.пер. – на нач.пер.

Желательный запас материалов на конец периода нами закладывается в размере 10% от количества, необходимого для производства в следующем квартале. Запас материала на начало периода – 10% количества запасов материала в квартал продаж. Смета прямых материальных затрат обычно сопровождается расчетами ожидаемых платежей за материалы.

Таблица 4

Смета прямых материальных затрат

| Показатели | В том числе по кварталам | Итого за год | |||

| I кв. | II кв. | III кв. | IV кв. | ||

|

1.Объем производства в натуральном выражении (табл.3) 2.Норма расхода материала на единицу изделия 3.Потребность в материале для заданного объема производства 4.Желательный запас материала на конец периода (10%) 5.Запас материалов на начало периода (10%) 6.Необходимое количество материала 7.Цена единицы материала 8.Прямые материальные затраты в денежном выражении |

790 3 2370 216 237 2349 2 4698 |

720 3 2160 267 216 2211 2 4422 |

890 3 2670 246 267 2649 2 5298 |

820 3 2460 250* 246 2464 2 4928 |

3220 3 9660 250 237 9673 2 19346 |

| *ориентировочная оценка |

Предполагается, что 50% квартальных закупок оплачивается в квартале закупок, а остальное оплачивается в следующем квартале.

Таблица 5

График ожидаемых выплат за материалы

| Показатели | I кв. | II кв. | III кв. | IV кв. | Итого за год |

| Счета к оплате на начало периода | 2200 | 2200 | |||

| Закупка на 1 кв. | 2349 | 2349 | 4698 | ||

| Закупка на 2 кв. | 2211 | 2211 | 4422 | ||

| Закупка на 3 кв. | 2649 | 2649 | 5298 | ||

| Закупка на 4 кв. | 2464 | 2464 | |||

| ИТОГО | 4549 | 4560 | 4860 | 5113 | 19082 |

Затем составляется смета расходов на оплату труда. Для подсчета расходов на оплату труда следует определить трудоемкость работ (Тр), знать объем производства (V) за каждый период и необходимое число часов для производства единицы изделия (n):

Тр = V*n

Затем, умножив общую трудоемкость работ на средний уровень почасовой оплаты труда (Зср) получим общий фонд оплаты труда:

Тр * Зср = ФОТ

Таблица 6

Смета расходов на оплату труда

| Показатели | I кв. | II кв. | III кв. | IV кв. | Итого за год |

| Объем производства (табл.3) | 790 | 720 | 890 | 820 | 3220 |

| Трудоемкость единицы изделия | 5 | 5 | 5 | 5 | 5 |

| Трудоемкость всего объема производства | 3950 | 3600 | 4450 | 4100 | 16100 |

| Средняя почасовая зарплата | 5 | 5 | 5 | 5 | 5 |

| Всего расходы на оплату труда | 19750 | 18000 | 22250 | 20500 | 80500 |

Общая величина накладных расходов отражается в смете накладных расходов, которая обычно включает накладные расходы по каждой статье прямых затрат.

При подготовке кассового плана нужно помнить, что амортизация не требует выплаты денежных средств и, следовательно, должна вычитаться из суммы накладных расходов, когда определяются денежные выплаты по накладным расходам.

При планировании сметы накладных расходов принимаем, что они уже отдельно рассчитаны во вспомогательных сметах и выплаты по ним будут покрываться в том квартале, в котором накладные расходы будут производиться.

Таблица 7

Смета накладных расходов

| Показатели | I кв. | II кв. | III кв. | IV кв. | Итого за год |

| Зарплата вспомогательного персонала (с начисл.) | 1200 | 1400 | 1500 | 1600 | 5700 |

| Зарплата управленческого персонала (с начисл.) | 1000 | 900 | 950 | 890 | 3740 |

| Энергия, освещение, вспомогательные материалы и текущий ремонт | 5800 | 5400 | 6000 | 5900 | 23100 |

| Страхование имущества, налог на имущество | 2465 | 2865 | 2865 | 2465 | 13590 |

| Амортизация основных фондов | 3250 | 3250 | 3250 | 3250 | 13000 |

| ИТОГО накладных расходов | 13715 | 13815 | 14565 | 14105 | 56200 |

| Выплаты денежных средств по накладным расходам (исключая амортизацию) | 10465 | 10565 | 11315 | 10855 | 43200 |

Накладные расходы состоят из постоянной и переменной части. Постоянные расходы могут менять свою долю в стоимости единицы изделия, но общая сумма их постоянна, переменные же расходы не меняют свою долю в стоимости единицы изделия, общая их сумма изменяется.

К постоянным накладным расходам относятся:

– зарплата вспомогательного персонала с начислениями;

– зарплата управленческого персонала с начислениями;

– страховые имущества и налог на имущество;

– амортизация основных фондов.

К переменным накладным расходам расходы на энергию, освещение, вспомогательные материалы и текущий ремонт.

Смета себестоимости реализованной продукции составляется на основе ожидаемых величин готовой продукции, а также сводных данных, взятых из:

– сметы прямых материальных затрат;

– сметы затрат по оплате труда;

– сметы накладных расходов.

Таблица 8

Смета стоимости реализуемой продукции

| Показатели | Итого за год |

|

Себестоимость производства продукции в т.ч.: прямые материальные затраты прямые затраты на оплату труда начисления на оплату труда (26% + 0,02) накладные расходы |

184720,1 19346,00 80500,00 28674,1несч.сл. 56200,00 |

|

Готовая продукция на начало года (по переменной себестоимости*) |

3062,00 |

|

Готовая продукция на конец года (по переменной части себестоимости*) |

14708 |

| Себестоимость реализации продукции | 183074,1 |

*Переменная себестоимость на единицу продукции рассчитывается следующим образом

Таблица 9

Расчет переменной себестоимости

| Показатели | Сумма |

| Материалы на единицу продукции | 6,00 |

| Зарплата на единицу продукции | 25,00 |

| Начисления на зарплату (36,5%) | 8,9 |

| Переменные накладные расходы | 7,17 |

| ИТОГО | 47,08 |

Смета коммерческих и управленческих расходов отражает ожидаемые расходы по реализации, а также общеадминистративные расходы. Смета включат в себя заработную плату агентам по сбыту, арендная плата, расходы по страхованию, на рекламу, амортизацию офисного оборудования, затраты на телефонную связь и т.д.

Таблица 10

Коммерческие и управленческие издержки

| Показатели | I кв. | II кв. | III кв. | IV кв. | Итого за год |

| Коммерческие расходы | 3200 | 2800 | 3600 | 3200 | 12800 |

| Управленческие расходы | 12750 | 9950 | 11150 | 9950 | 43800 |

| ИТОГО | 15950 | 12750 | 14750 | 13150 | 56600 |

Кассовый план помогает финансовым менеджерам предвидеть ожидаемые притоки и оттоки денежных средств на предстоящий период времени, поддержать запас денежных средств в соответствии с потребностями, избегать убытка или от неиспользованных временно свободных денежных средств или возможного дефицита денежных средств. Кассовый план состоит из основных четырех разделов:

1. Раздел денежных поступлений (включает кассовый остаток на начало периода, денежные средства от покупателей, и прочие денежные поступления);

2. Раздел выплат (все денежные платежи, запланированные на прогнозный период);

3. Раздел излишков или дефицита денежных средств, который показывает разницу между разделом денежных поступлений и разделом денежных выплат;

4. Финансовый раздел (предусматривается строгий учет полученных кредитов и погашение долгов на прогнозный период).

При составлении кассового плана предполагается, что фирма планирует поддерживать постоянный минимальный кассовый остаток в размере 2000 денежных единиц на конец каждого квартала. Получаемые кредиты и выплаты по долгам должны быть при ставке сложившихся годовых процентов (в нашем примере 20% - годовых).

Предполагается закупить оборудование во 2-ом квартале на сумму 24300 денежных единиц, оплату налогов в 1 квартале в размере 4000 денежных единиц.

Таблица 11

Кассовый план

| Показатели | В том числе по кварталам | Итого за год | |||

| I кв. | II кв. | III кв. | IV кв. | ||

| Кассовый остаток на начало квартала* | 10000 | 2551,05 | 2086,45 | 1816 | 10000 |

| Поступление денежных средств в т.ч. выручка | 54300 | 57120 | 66080 | 64960 | 242460 |

| Итого денежные поступления | 64300 | 59671,05 | 68166,45 | 66776 | 252460 |

|

Выплаты: Материалы Зарплата Начисления на зарплату Накладные расходы Управленческие и коммерческие расходы (табл.9) Оплата налога -покупка оборудования |

4549 19750 7034,95 10465 15950 4000 |

4560 18000 6411,6 10565 12750 24300 |

4860 22250 7925,45 11315 14750 |

5113 20500 7302,1 10855 13150 |

19082 80500 28674 43200 56600 4000 24300 |

| Итого выплат | 61748,95 | 76584,6 | 61100,45 | 56920,1 | 258674,5 |

| Излишек (дефицит) | 2551,05 | -16913,55 | 7066 | 9855,9 | -6214,5 |

|

Финансирование кредит** выплаты кредита проценты за кредит*** |

2551,05 |

20000 19000 2086,45 |

5000 250 |

7000 700 |

19000 12000 900 |

| Кассовый остаток | 1982,25 | 1997,25 | 1816 | 2155,9 | 2155,9 |

| *кассовый остаток на начало 1 квартала по итогу предыдущего баланса | |||||

| **размер кредита 20000 денежных единиц | |||||

| ***процентная ставка – 20% годовых |

Прогнозный отчет о прибылях и убытках составляется на основе оценки планируемых доходов и расходов на прогнозный период, добавляется информация о прочих доходах и расходах, о величине ставки налога на прибыль.

Таблица 12

Прогнозный отчет о прибылях и убытках

| Показатели | Сумма |

|

Выручка от реализации |

256000,00 |

| Себестоимость реализации продукции | 185320,50 / 183074,1 |

| Управленческие и коммерческие расходы | 56600,00 |

| Прибыль от основной деятельности | 14079,50 /16325,9 |

| Прибыль от прочей реализации | |

| Операционные расходы (плата за кредит) | 900,00 / 950 |

| Прибыль до уплаты налога | 13179,50 / 15375,9 |

| Налог на прибыль (24%) | 3953,85 / 24% - 3690,22 |

| Чистая прибыль | 9225,65 / 11685,68 |

Прогнозный баланс фирмы подготавливается путём коррекции балансового отчёта за предыдущий, только что окончивший период, который предполагается использовать в виде начального периода для прогнозного баланса. Прогнозный баланс фирмы на конец периода имеет вид:

Таблица 13

Прогнозный баланс

| АКТИВ | на начало года | на конец года | ПАССИВ | на начало года | на конец года |

| Внеоборотные активы | 90000 | 101300 | Капитал и резервы в т.ч. уставный капитал нераспределенная прибыль |

106836 70000 36836 |

118521,68 70000 48521,68 |

|

Оборотные активы в т.ч. запасы готовая продукция денежные средства -дебиторская задолженность |

23036 474 3062,00 10000 9500 |

30403,9 500 4708 2155,9 23040 |

Краткосрочные пассивы в т.ч. краткосрочные кредиты краткосрочная задолженность расчеты с бюджетом прочие |

6200 - 2200 4000 - |

13182,22 7000 2464 3690,22 28 |

| Долгосрочные пассивы | - | - | |||

| ИТОГО | 113036 | 131703,9 | ИТОГО | 113036 | 131703,9 |

3.3 Использование оперативного планирования на предприятии

Оперативное финансовое планирование, которое необходимо для контроля за поступлением фактической выручки на расчётный счёт и расходованием наличных финансовых ресурсов. Оперативное финансовое планирование включает составление и исполнение платёжного календаря, кассового плана и кредитного плана.

Оперативное управление финансовыми потоками фирмы сводится к управлению ее текущими денежными потоками. Ежедневно перед фирмой возникают вопросы:

за счет чего и каким образом оплатить сегодня неотложные счета;

куда, когда и на каких условиях направить появившиеся сегодня свободные денежные средства.

В реальной жизни любой фирмы невозможно свести управление финансами к управлению денежными потоками в рамках отдельно взятого вида деятельности — операционной, инвестиционной, финансовой. Даже имея ясное представление о доходности в каждом виде деятельности, в условиях открытой экономики, есть огромное количество факторов, учет которых не позволяет принять прямолинейный подход к принятию финансовых решений, ориентируясь лишь на максимальную доходность определенного вида деятельности.

К фундаментальным факторам, влияющим на принятие решений по оперативному управлению потоком денежных средств, относятся:

наличие принятых в фирме приоритетов видов деятельности. Главным приоритетом является операционная деятельность, а инвестиционная и финансовая деятельность присутствует настолько, насколько это необходимо для обеспечения финансирования операционной деятельности. Отсюда термин – "основная деятельность" – деятельность, определяющая профиль и облик фирмы на рынках сбыта и в конкурентной борьбе;

наличие принятых в компании стратегических целей, требующих особого режима финансирования: а) в заранее неизвестный момент времени (например, если сегодня необходимо профинансировать покупку технической документации на интересующую фирму продукцию, то она может пойти на это в ущерб интересам постоянного приоритета, т.е. финансирования основной деятельности); б) в заранее известный момент времени, например, финансирование заранее спланированных капитальных вложений;

неожиданные изменения взаимоотношений с поставщиками и потребителями. К примеру, неожиданная просьба постоянного, надежного поставщика сырья о досрочной оплате поставки в связи с обострением у него финансовой ситуации, неожиданное банкротство важного поставщика и др.;

риски неритмичности денежного потока.

Всех факторов перечислить невозможно. Они настолько разнообразны, что прежде чем реагировать на их воздействие, всегда приходится сначала оценить их значимость для судьбы фирмы и лишь после этого включать в процесс принятия финансового решения. Нельзя не учитывать и условия, в которых осуществляется сама технология финансирования (прохождения денег через банк и т.д.).

Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал – чистые источники.

Главная задача регулирования потока денежных средств — нахождение компромисса между достаточным размером имеющихся денежных средств для поддержания ликвидности фирмы и постоянным инвестированием избытка денежных средств для поддержания их прибыльности. С особой остротой проблема этого компромисса встает перед каждой фирмой в периоды спада бизнес-цикла, т.е. снижения деловой активности. В общем случае необходимо определить [18]:

оптимальное время для открытия кредита и выплаты обязательств по нему;

ежедневную переходящую сумму денежных средств со счета на счет, для чего необходима информация о ежедневной денежной наличности.

Очевидно, что фирмы с устойчивым финансовым положением имеют больше возможностей кредитоваться по выгодным ставкам даже при узких финансовых рынках, как например в современной России. Такие фирмы могут себе позволить держать минимальный кассовый остаток либо обходиться вовсе без него.

Размер денежной наличности, которым постоянно должна располагать фирма, равняется:

компенсационным остаткам, которые установлены обслуживающим банком;

денежным остаткам, необходимым для удовлетворения ежедневных потребностей: на непредвиденные случаи, для обслуживания ежедневных сделок за наличные и др.;

остаткам наличности для выполнения обязательств при непредвиденных обстоятельствах, т.е. для поддержания необходимой финансовой маневренности.

Однако искусство управления денежными средствами отнюдь не сводится к расчетам оптимальных сумм денежной наличности на счетах фирмы.

Принимая во внимание второе определение "золотого правила" финансирования, можно констатировать, что поддержание оптимальных размеров денежных средств на счете для оплаты кредиторской задолженности при прочих равных условиях равносильно отсрочке на соответствующую сумму оплаты этой кредиторской задолженности. Этот вывод положен в основу различных инструментов отсрочки платежей. Наиболее распространенными на практике способами отсрочки денежных выплат являются:

поддержание постоянного нулевого остатка на расчетном счете;

применение вексельной формы расчетов;

задержка зарплаты служащим.

Каждая фирма использует в определенное время комбинацию этих способов либо отдельные из них, постоянно помня о сохранении объективного по своей природе компромисса между ликвидностью и доходностью.

Глава 4. Проблемы организации финансового планирования и контроля на отечественных предприятиях

В последние годы в работах многих отечественных авторов процесс финансового планирования связывается исключительно с формированием бюджетов (в частности, работы Акулова В.Б. [1], Бухалкова М.И. [5], Романовой М.В. [18]). Объяснением такого подхода служит тот факт, что государство в лице Министерства экономики издало в 1998 г. Типовую программу реформирования предприятий, в которой излагались методические рекомендации по реформированию различных аспектов деятельности отечественных предприятий [15] и которой придерживаются многие авторы. Согласно этой программе, система финансового планирования состоит из следующих подсистем: а) бюджетного планирования деятельности структурных подразделений предприятия и б) сводного бюджетного планирования деятельности предприятия.

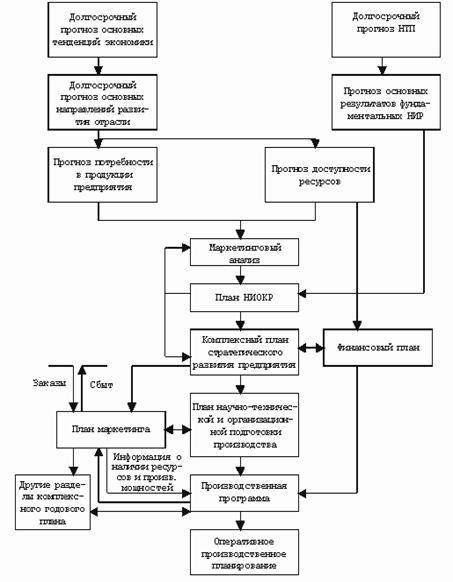

Целью данной главы является разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими видами планов, составляемых на предприятии. Взаимосвязь между планами можно представить в виде схемы (см. рис. 2 [8]). Как видно на схеме, система планов предприятия представляет собой достаточно разветвленную сеть. Задача финансового плана состоит в финансовом выражении тех целевых установок и количественных показателей, которые заданы другими планами.

Если посмотреть на представленную систему не с точки зрения видов включаемых в нее планов, а исходя из ее содержательных элементов, то можно выделить следующие составляющие системы:

| - | механизм планирования (разработка целей развития предприятия, функции и методы планирования); |

| - | средства, обеспечивающие процесс планирования; собственно процесс планирования (последовательность этапов); |

| - | персонал, осуществляющий планирование; |

| - | организационная структура планирования. |

Сравнение двух точек зрения позволяет сделать вывод о том, что методика и инструментарий, применяемые различными видами планирования на предприятии, во многом схожи. Поэтому в дальнейшем элементы системы планирования целесообразно рассматривать в рамках финансового планирования.

Рис. 2. Система планов предприятия

Для того чтобы разработать механизм совершенствования организации финансового планирования на отечественных предприятиях, необходимо, прежде всего, выделить проблемы, существующие на современных отечественных предприятиях в этой области, и объекты совершенствования.

На основании опыта работы специалистов консалтинговых фирм по постановке автоматизированных систем финансового планирования [14] был выявлен целый ряд проблем, с которыми сталкиваются отечественные предприятия в области организации финансового планирования:

| - | нереальность формируемых финансовых планов, что связано с необоснованными плановыми данными по сбыту, планируемой долей денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, увеличенными потребностями в финансировании. Основной причиной такого положения дел является функциональная разобщенность подразделений, участвующих в составлении финансовых планов. В результате планы не являются реальным инструментом управления; |

| - | низкая оперативность составления планов. Это связано с отсутствием четкой системы подготовки и передачи плановой информации из отдела в отдел, длительностью процедуры согласования планов, недостатком и недостоверностью информации; |

| - | отсутствие четких внутренних стандартов составления планов; |

| - | «оторванность» стратегического планирования от текущего; |

| - | слабая выполнимость планов с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами. |

Многие причины возникновения проблем в области финансового планирования связаны с отсутствием организации самого процесса планирования. Причинами этого являются: отсутствие ориентации на конечный результат, потери информации и ее искажение при передаче, проблемы на стыках между функциональными отделами.

Для решения указанных проблем в области финансового планирования необходимо определить, с какими элементами системы финансового планирования они в наибольшей степени связаны и какие инструменты могут быть использованы для их решения.

Итак, организация финансового планирования может быть успешной только тогда, когда:

| - | происходит координация интересов различных служб в процессе разработки плана и его реализации; |

| - | создается единый порядок действий для всех работников предприятия; |

| - | действует система мотивации, направленная на эффективное использование материального и интеллектуального потенциала предприятия; |

| - | весь процесс планирования разбивается на отдельные модули, что существенно упрощает процесс разработки и реализации плана, а также контроль за его выполнением; |

| - | разработана система документооборота, смысл которой заключается в том, что на ее основе можно получить объективное представление о производственно-хозяйственной деятельности на предприятии; |

| - | существует взаимосвязь между долгосрочными и краткосрочными планами в целях нахождения оптимального решения в условиях ограниченного альтернатив использования ресурсов; |

| - | составляемые на предприятии планы сбалансированы между собой. |

Таким образом, только в результате реализации этих функций на практике можно говорить о постановке и организации финансового планирования на предприятии.

Для построения эффективной системы финансового планирования на предприятии важно определить не только функции, но и методы планирования. С нашей точки зрения, методы планирования (так же как и организация плановой работы на предприятии, представленная в системе финансового планирования элементом «персонал, занятый планированием») относятся к внешней стороне финансового планирования и непосредственно связаны с организацией этого процесса на предприятии. Здесь необходимо иметь четкое представление о том, что и каким образом организовывать.

К внутренней стороне финансового планирования относятся средства обоснования плановых решений. Эти средства помогают ответить на вопрос, каким образом планировать, и составляют ядро системы планирования. Они могут иметь различную степень формализации. Некоторые из них доведены до уровня экономико-математических моделей и имеют программное обеспечение, другие характеризуются слабым описанием как самого метода, так и алгоритма его применения.

Следующим элементом системы финансового планирования, требующим рассмотрения, выступает процесс планирования. Процесс планирования имеет свою технологию, представляющую последовательность этапов, выполняемых при составлении плана. Таким образом, при диагностике данного элемента системы на предприятии необходимо выяснить, соблюдается ли последовательность этапов процесса, и если нет, то необходимо выявить причины отклонений и провести соответствующие мероприятия по внедрению алгоритма планирования на предприятии.

На первом этапе обосновываются цели, определяющие функции и методы планирования. Они задают также критерии принятия плановых решений и контроля за ходом их реализации. На этапе анализа проблемы определяется исходная ситуация на момент составления плана и формируется конечный сценарий. Далее, среди возможных вариантов решения предложенного сценария выбирается наилучший, после чего производится оформление планового решения и начинается его реализация. В ходе контроля фактически полученные результаты сравниваются с плановыми, выявляются отклонения и выясняются причины отклонений факта от плана. Результаты такого анализа используются при корректировке целей планирования.

С моей точки зрения, при совершенствовании системы финансового планирования на предприятии нужно идти от содержания к организации, а не наоборот. Поэтому перед предприятием должна прежде всего ставиться задача реформирования внутренней стороны системы.

Еще одним важным элементом системы финансового планирования выступают средства, обеспечивающие процесс планирования. Они позволяют автоматизировать технологический процесс разработки плана предприятия: от сбора информации до принятия и реализации плановых решений. Сюда входит техническое, информационное, программное, организационное обеспечение. Комплексное использование этих средств позволяет создать автоматизированную систему плановых расчетов.

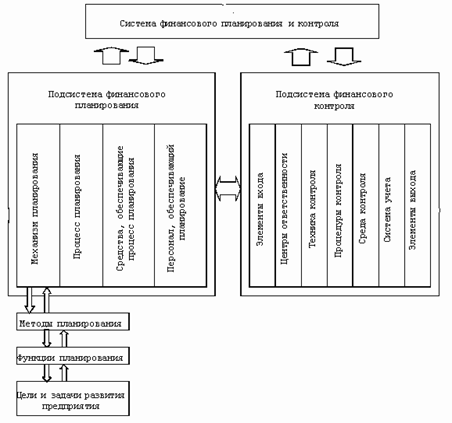

При изучении системы финансового планирования нельзя не отметить ее тесную связь с системой финансового контроля на предприятии. Несмотря на то что планирование и контроль — это две разные функции управления, существование их в хозяйственной деятельности предприятий отдельно друг от друга является невозможным, т.к. они взаимодополняют и обусловливают друг друга. А поэтому оценка достижения целей, поставленных в рамках финансового планирования, была бы невозможна без проведения финансового контроля. Вот почему решая задачу совершенствования системы финансового планирования на предприятии, нельзя не оставить в стороне и систему финансового контроля.

Изучая систему финансового контроля, необходимо также, как и в случае с системой финансового планирования, рассмотреть элементы исследуемой системы. Систему финансового контроля целесообразно рассматривать как систему внутреннего финансового контроля, принимая во внимание тот факт, что объектом совершенствования в данной работе выступает система финансового планирования, замкнутая в рамках предприятия.

К элементам системы внутреннего финансового контроля можно отнести:

| - | элементы входа (информационное обеспечение контроля); |

| - | центры ответственности; |

| - | технику контроля (информационно-вычислительная техника и технология); |

| - | процедуры контроля; |

| - | среду контроля; |

| - | систему учета; |

| - | элементы выхода (информация об объекте управления, полученная в результате контроля) [4]. |

Информационная база внутреннего финансового контроля создается в процессе финансового планирования и затем используется в целях контроля в ходе исполнения финансовых планов. Техника контроля представляет собой содержание, внутреннюю сторону системы финансового контроля, поэтому, с нашей точки зрения, как и в случае с системой финансового планирования, она должна подлежать реформированию в первую очередь. Процедуры финансового контроля могут быть представлены в виде следующего алгоритма:

1. определение и документальное закрепление порядка деятельности конкретного состава работников в процессе планирования и контроля на предприятии.

2. определение первичных документов, в которых отражаются данные об исполнении соответствующими работниками своих функций и о реализации планов соответствующих финансовых или хозяйственных операций.

3. Выбор порядка движения документов.

4. определение точек контроля для оценки различных аспектов реализации конкретных финансовых или хозяйственных операций и оценки наличия и состояния ресурсов предприятия; установление контролируемых параметров объектов контроля; установление критических точек контроля, где риск возникновения ошибок и искажений особенно велик.

5. выбор методов проведения контроля.

Среда внутреннего контроля определяется как внутренними, так и внешними факторами. В числе внутренних факторов можно выделить следующие:

| - | стиль работы руководителей (включая конкретные действия по организации на предприятии системы внутреннего контроля); |

| - | организационный статус отдела внутреннего контроля; |

| - | определение и документальное закрепление процедур контроля; |

| - | налаженность системы информационного обеспечения управления; |

| - | изучение руководителями выявленных в результате контроля отклонений, своевременность принятия ими решений по данным отклонениям. |

К внешним факторам, определяющим среду внутреннего финансового контроля на предприятии, относятся:

| - | уровень развития экономики; |

| - | развитие законодательной базы; |

| - | налоговая политика государства; |

| - | соблюдение действующего законодательства и работа с внешними органами контроля; |

| - | риск, присущий деятельности данного предприятия, и ряд других факторов. |

Также важными элементами внутреннего финансового контроля являются применяемые на предприятии системы бухгалтерского и управленческого учета.

Наряду с выявлением проблем в области финансового планирования на основе опыта работы консалтинговых фирм России был выявлен и ряд проблем в области финансового контроля. Так, было признано, что финансовый план только тогда будет являться эффективным инструментом управления, когда его выполнение можно оперативно контролировать на основе фактической информации, получаемой из управленческого учета. С другой стороны, организация самого финансового контроля на предприятии полностью зависит от порядка составления документов и всей схемы документооборота.

Кроме того, было установлено, что для управленческого учета характерна низкая достоверность и оперативность получаемых данных, в том числе первичных учетных документов; территориальная удаленность подразделений предприятия; несоответствие системы аналитического учета задачам управления; нехватка человеческих и материальных ресурсов.

Что же касается автоматизации финансового контроля, то данный процесс осуществляется в рамках уже разработанной системы бухгалтерского и управленческого учета, хотя очень часто учетные процедуры и регистры бухгалтерского и управленческого учета не совпадают.

Таким образом, реформирование определенных элементов системы финансового контроля приводит к реформированию соответствующих составляющих системы финансового планирования, а поэтому имеет смысл эти две системы объединить в одну (см. рис. 3).

Рис.3- Система финансового планирования и контроля

Очевидная взаимосвязь финансового планирования и финансового контроля свидетельствует о том, что для успешного функционирования единой системы нужна увязка целей и задач развития предприятия. А для этого нужно осуществить переход от традиционной схемы организации финансового планирования и контроля к использованию процессного подхода.

Мировой опыт последних десятилетий показывает, что разрабатываемые стандарты комплексного планирования и управления предприятием становятся все более ориентированными на процессы. Основным понятием процессной методики является бизнес-процесс, т.е. целенаправленная последовательность операций и событий (например, процесс формирования комплексного финансового плана). Конечной целью такого подхода является синхронизация деятельности предприятия с потребностями потребителя, что обеспечивает повышение уровня конкурентоспособности предприятия.

Подводя итог, можно сформулировать следующие выводы

| - | работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение поставленных целей предприятия; |

| - | систему финансового планирования и контроля необходимо рассматривать как составной элемент всей системы планирования на предприятии, используя единый подход к выбору методов и инструментов для всех видов составляемых на предприятии планов; |

| - | предприятие, в зависимости от наличия у него тех или иных проблем в области финансового планирования, должно делать акцент на определенные функции финансового планирования, уделяя их реализации наибольшее количество сил и средств; |

| - | совершенствуя организацию финансового контроля на предприятии, необходимо также выявить проблемы предприятия в этой области и затем обозначить те элементы системы, которые подлежат оптимизации; |

| - | переход предприятия к построению своей деятельности на основе процессного подхода позволяет устранить недостатки, характерные для традиционной схемы организации. |

Заключение

Финансовое планирование является важной составляющей планирования деятельности предприятия. Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Все финансовые показатели базируются на показателях объёма производства, ассортимента продукции, себестоимости продукции.

В результате рассмотрения принципов финансового планирования и его практического применения на различных предприятиях можно сделать вывод о том, что оно является незаменимым для оценки прогнозного денежного потока организации. Для осуществления своих расходов организация должна обеспечивать адекватный приток денежной массы в виде выручки от продаж продукции, товаров (работ, услуг), поступления дивидендов на вложенный капитал, получения временных заемных денежных средств и т.д. Аппарат финансового планирования позволяет заблаговременно и с достаточным уровнем достоверности оценить будущие расходы организации с целью их покрытия за счет тех или иных источников средств.

Бюджетирование представляет собой процесс финансового планирования, оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей.

Текущее планирование хозяйственной деятельности предприятия состоит в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти формы планирования отражают финансовые цели организации. Все три плановых документа основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. Документы текущего финансового плана составляются на период, равный одному году.

В процессе практического рассмотрения процесса бюджетирования были составлены прогнозный баланс, отчет о прибылях и убытках, и план движения денежных средств ЗАО «Алтайвитамины».

Изучив направления совершенствования финансового планирования отечественных предприятий следует сказать, что

| - | работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение поставленных целей предприятия; |

| - | систему финансового планирования и контроля необходимо рассматривать как составной элемент всей системы планирования на предприятии, используя единый подход к выбору методов и инструментов для всех видов составляемых на предприятии планов; |

| - | предприятие, в зависимости от наличия у него тех или иных проблем в области финансового планирования, должно делать акцент на определенные функции финансового планирования, уделяя их реализации наибольшее количество сил и средств; |

| - | совершенствуя организацию финансового контроля на предприятии, необходимо также выявить проблемы предприятия в этой области и затем обозначить те элементы системы, которые подлежат оптимизации; |

| - | переход предприятия к построению своей деятельности на основе процессного подхода позволяет устранить недостатки, характерные для традиционной схемы организации. |

Список литературы

1. Акулов В.Б. Финансовый менеджмент. — Петрозаводск: Издательство Петрозаводского государственного университета, 1997. — 136 с.

2. Анискин Ю.П., Павлова А.М. Планирование и контроллинг: учеб. по специальности «Менеджмент орг.» – 2-е изд. – М.: Омега-Л, 2005. – 280с.

3. Бондаревская Е.Н. Финансовый менеджмент для неспециалистов: перевод с английского. – СПб.: Питер, 2006. – 608 с.

4. Бурцев В.В. Система финансового контроля// Библиотека финансового менеджера/http://finmanagement.ru.

5. Бухалков М.И. Внутрифирменное планирование. — М.: ИНФРА-М, 1999. — 392 с.

6. Веснин В.Р. Менеджмент в в вопросах и ответах: учебное пособие. – М.: ТК Вэлби, Изд-во Проспект, 2006. – 176с.

7. Внутрифирменное планирование: Учебник для вузов – СПб.: Питер, 2003. – 496 с.

8. Ильин А.И. Планирование на предприятии: учебное пособие – 6-е изд., перераб. и доп. – Мн.: Новое знание, 2005. – 656с.

9. Колчина Н.В. Финансы организаций (предприятий): Учебник для вузов – 3-е изд. перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 368с.

10. Ковалев В.В. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ М.А. Захаров, 2001. – 424с.

11. Лихачева О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие. – М.: ТК Вэлби, Изд-во Проспект, 2003. – 264с.

12. Платонова Н.А., Харитонова Т.В. Планирование деятельности предприятия: Учебное пособие – М.: Издательство «Дело и Сервис», 2005. – 432с.

13. Попов В.М. Финансовый бизнес-план: Учебное пособие – М.: Финансы и статистика, 2005. – 464 с.

14. Репин В.В. Финансовое планирование и управленческий учет: проблемы внедрения/http://finexpert.ru.

15. Реформирование предприятий. Типовая программа. Методические рекомендации. Опыт реструктуризации. Сб. документов. — М.: Издательский центр «Акционер», 1998. — 151 с.

16. Рогова Е.М., Ткаченко Е.А. Основы управления финансами и финансовое планирование: Учебное пособие – СПб.: Издательство Вернера Регена, 2006. – 256с.

17. Боровков П. БДР и БДДС «по-русски»// Справочник экономиста. – 2005. - № 9(27). – с. 42-48.

18. Романова М.В. Формирование финансовой политики предприятия: Управление финансами// Финансы и кредит. — 2000. — № 8. — С. 25—34.