Курсовая работа: Органы управления финансами в Российской Федераци

МЕЖДУНАРОДНЫЙ ИНСТИТУТ ЭКОНОМИКИ И ПРАВА

КУРСОВАЯ РАБОТА

студента (ки)__________5_______________курса

экономики и управления факультета

Феоктистовой Оксаны Николаевны

(фамилия, имя, отчество)

ТЕМА: Органы управления финансами в Российской Федерации .

Руководитель-консультант

_______________________________

Защищена Оценка

«______»______________200__г. «___________________»

Москва – 2009

Введение

Глава 1. Основные задачи и методы управления финансами.

§ 1. Сущность и методы управления финансами

§ 2. Объекты и субъекты управления финансами

§ 3. Функциональные элементы управления

Глава 2 Органы управления финансами в Российской Федерации.

§ 1. Высшие органы государственной власти управления финансами

§ 2 Министерство Финансов РФ. Казначейство РФ;

§ 3. Счетная Палата РФ

§ 4 Налоговые органы РФ;

§ 5 Федеральная служба страхового надзора РФ

§ 6 Федеральная служба финансово-бюджетного надзора РФ

Глава 3. Автоматизированные системы управления финансами

Заключение

Список использованных источников и литературы

Введение

В любом государстве распределение и перераспределение валового общественного совокупного продукта и национального дохода происходит в денежной форме. Понятие финансы происходит от фр. finance совокупность всех денежных средств, находящихся в распоряжении предприятия, государства, а также система их формирования, распределения и использования.

По своему материальному содержанию финансы государства представляют собой фонды денежных средств.

Финансы непосредственно связаны с функционированием общественных экономических отношений в процессе аккумуляции, перераспределения и использования централизованных и децентрализованных фондов денежных средств. Человечество в процессе эволюционного развития прошло путь от непосредственного товарообмена к товарно-денежным отношениям, где деньги стали всеобщим эквивалентом, а государство в процессе своей деятельности по управлению экономическими и социальными процессами стало вести учет доходов и расходов в денежной форме, образуя различные денежные фонды. Финансы это не сами денежные средства, а отношения между людьми по поводу образования, перераспределения и использования фондов денежных средств. Финансы служат экономическим инструментом распределения валового общественного продукта и национального дохода. Они являются средством контроля за производством и распределением материальных благ, а также средством стимулирования развития государства и общества в нужном в каждый данный период развития направлении. Финансы и финансовые отношения это обязательно денежные отношения, однако отнюдь не все отношения по поводу денег являются финансовыми. Так, деньги, обслуживающие отношения купли-продажи, поставки, административных штрафов, финансами не являются. Это общественные отношения, регулируемые другими отраслями права: гражданским, административным и т.д.

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько политика государства будет отвечать требованиям времени.

Целью данной работы является рассмотрение эффективности управления финансами в системе факторов стабилизации социально-экономического развития России.

В соответствии с поставленной целью, в работе будут решены следующие задачи:

Во-первых, рассмотрена сущность финансов и финансовой системы РФ, во-вторых, проанализированы вопросы управления финансами, наконец, в-третьих, рассмотрены проблемы эффективности управления финансами и пути их решения.

Глава 1. Основные задачи и методы управления финансами.

§ 1. Сущность и методы управления финансами

Управление – это совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата.

Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Оно основано на знании объективных закономерностей развития общества; вместе с тем, на управление большое влияние оказывает государство в лице соответствующих управленческих структур.

Процесс перераспределения финансовых ресурсов между различными субъектами финансовой системы и внутри них всегда направлен на достижение определенных целей, поэтому он не может осуществляться стихийно и, соответственно, предполагает организацию некоторой схемы управления.

Управление финансами – это деятельность по обеспечению развития финансовой системы государства или конкретного субъекта хозяйствования в соответствии с заданными количественными и качественными параметрами.

Система управления финансами имеет определяющее значение для функционирования и развития современной экономики. Сложившаяся к настоящему времени российская система управления финансами получила развитие в процессе экономических реформ перехода от планово-централизованной к рыночной экономике. В планово-централизованной экономике управление финансами осуществлялось директивно-административными методами. Проблемы финансового рынка не возникало, поскольку как такового его вообще не было. Хотя некоторые элементы этого рынка все же существовали - выпускались государственные займы, функционировали сберегательные кассы для населения и т.д.. Но они не оказывали существенного воздействия на деятельность финансовой сферы и самой экономики.

Между тем цивилизованная рыночная экономика не может успешно и стабильно функционировать и развиваться без хорошо отлаженной, управляемой финансовой системы и регулируемого финансового рынка. Финансовый рынок и финансовая система функционируют на базе реальной экономики, производящей материальные и духовные блага. Они в то же время обслуживают и определяют условия деятельности самой реальной экономики. Поэтому в рыночной экономике управление финансами приобретает исключительно важное значение, финансовые пропорции определяют материально-вещественные пропорции, распределение реальных, т.е. материальных и нематериальных, ресурсов, воздействуют на структурную перестройку, ставят благосостояние населения в зависимости от результатов экономического роста.

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимых для социально-экономического развития общества.

Цель управления финансами – достижение финансовой устойчивости и финансовой независимости, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и всех членов общества.

§ 2. Объекты и субъекты управления финансами

Финансовая система представляет собой финансовые отношения, существующие в рамках данной экономической формации.

Финансовая система – совокупность различных сфер финансовых отношений (звенья финансовой системы), в процессе которых образуются и используются фонды денежных средств. Это совокупность централизованных и децентрализованных денежных фондов.

Построение финансовой системы базируется на следующих принципах:

Функциональное значение. Состоит в выполнении каждым звеном финансовой системы своих задач (госбюджет выражает распределительные отношения между государством, предприятиями и населением; финансы предприятий выражают отношения по созданию и использованию денежных фондов предназначенных для обеспечения первичных потребностей общественного воспроизводства). Единство фин системы– предопределяется единой экономической и политической основой государства. Это обуславливает единую финансовую политику, проводимую государством через централизованные финансовые органы и единые цели. Управление всеми звеньями происходит на основе единых законодательных и нормативных актах. Территориальность – каждый регион имеет свою финансовую систему со своими территориальными особенностями.

|

||||||||

|

||||||||

|

|

|

Общегосударственным финансам принадлежит ведущая роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственной и непроизводственной сферами, а также отдельными группами и слоями населения.

Государственные финансы – это отношения по поводу распределения и перераспределения совокупного общественного продукта (СОП) и части национального богатства, связанные с формированием финансовых ресурсов государства и использованием их на затраты по расширению производства, удовлетворения растущих социально-культурных потребностей общества, нужд обороны и управления.

В сфере государственных финансов выделяются звенья:

· государственный бюджет

· внебюджетные фонды

· государственный кредит

Государственный бюджет является главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда

денежных средств для обеспечения функций органов государственной власти. В нем концентрируется значительная часть финансовых ресурсов государства; в руках государства сосредотачивается основная доля СОП и национального дохода (НД) (в России до 80% средств централизуется).

Бюджет РФ как финансовый план государства базируется на показателях прогноза социально-экономического развития страны на очередной год. Общие показатели и структура доходов и расходов органически связаны с объемами общественного продукта и национального дохода и определяется налоговой системой и бюджетно-финансовой политикой государства.

Внебюджетные фонды создаются федеральными и региональными органами государственной власти и органами местного самоуправления для аккумуляции денежных средств, направляемы на финансирование расходов, не включаемых в бюджет.

Внебюджетные фонды имеют строго целевое назначение и являются самостоятельными финансово-кредитными учреждениями. По признаку целевой направленности расходования средств их можно объединить в три группы. Первая включает внебюджетные фонды социального страхования, имеющие общегосударственное значение (Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ, Фонд обязательного медицинского страхования). Вторая группа охватывает внебюджетные фонды межотраслевого и отраслевого (ведомственного) назначения (создаются на федеральном уровне для финансирования затрат на НИОКР, социальное и материально-техническое обеспечение отдельных ведомств). В третью входят различные внебюджетные фонды территориального назначения.

Как финансово-кредитное учреждение внебюджетный фонд может выступать на финансовом рынке в качестве инвестора, приобретая государственные ценные бумаги с целью получения дохода и увеличения финансовых ресурсов.

Государственный кредит выражает кредитные отношения между государством, в лице органов исполнительной власти федерального уровня, с одной стороны, хозяйствующими субъектами, физическими лицами, нерезидентами и иностранными государствами, с другой, по поводу получения займов, предоставления кредитов или гарантийного обеспечения.

Дополнительные финансовые ресурсы государство привлекает путем продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ценных бумаг. Государственный кредит используется также в целях стабилизации денежного обращения в стране.

Государственный кредит функционирует в следующих формах: государственные займы, гарантированные займы. Государственные займы осуществляются путем эмиссии и размещения ценных бумаг, получения иностранного кредита. В форме условного государственного долга выступают гарантированные обязательства федерального правительства под кредиты, получаемые органами исполнительной власти субъектов РФ либо хозяйствующими субъектами.

В соответствии с уровнем государственного управления финансовые отношения внутри звеньев сферы государственных финансов делятся на подзвенья:

· федеральные финансы

· финансы субъектов РФ

· местные финансы

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода.

Финансы предприятий представляют собой денежные отношения, связанные с образованием и распределением денежных доходов и накоплений и их использование на выполнение обязательств перед финансово-кредитной системой и финансирование затрат

по расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работающих.

Финансы хозяйствующих субъектов можно выделить в подзвенья:

· финансы коммерческих предприятий и организаций

· финансы некоммерческих организаций

Финансовые отношения этих двух групп хозяйствующих субъектов имеет свою специфику, связанную с формой организации предпринимательской деятельности, формированием доходов и расходов, владения имуществом, выполнением обязательств, налогообложением.

Финансовые ресурсы предприятий представляют собой денежные доходы и накопления (собственные средства), а также денежные поступления извне (привлеченные и заемные средства), используемые ими для производства и реализации товаров и услуг, воспроизводства капитала и рабочей силы.

Финансовые отношения предприятий состоят из четырех групп:

- отношения с другими предприятиями и организациями;

- внутри предприятия;

- внутри объединений, предприятий, которые включают отношения с вышестоящей организацией; внутри финансово-промышленных групп, а также холдинга;

- с финансово-кредитной системой – бюджетами и внебюджетными фондами, банками, страхованием, биржами, различными фондами.

От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования.

Страхование – это совокупность особых замкнутых перераспредели тельных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектами хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев.

Финансы страхования связаны с перераспределением денежных средств, поступающих от физических и юридических лиц. Ущерб по страховым случаям раскладывается между участниками страхования.

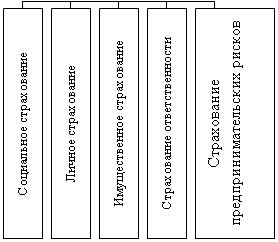

По различиям в объектах страхования страховые отношения можно поделить на пять групп:

· социальное;

· личное;

· имущественное;

· страхование ответственности;

· страхование предпринимательских рисков.

В социальном страховании в качестве объекта выступает уровень дохода граждан и включает в себя страхование пенсий, пособий, льгот. При личном страховании объектом является жизнь, здоровье и трудоспособность – страхование жизни и страхование от несчастных случаев. Объектом страхования ответственности выступает обязанность страхователей выполнять договорные условия по поставкам продукции, погашению задолженности кредиторам или возмещению материального и иного ущерба, если он был нанесен другими лицами. При страховании ответственности возмещение ущерба производит страховая организация. В страховании предпринимательских рисков объектом является риск неполучения прибыли или образования убытка (страхование на случай снижения оговоренного уровня рентабельности или дохода, страхование от простоев оборудования и др.)

Субъектами общего управления финансами в Российской Федерации являются высшие федеральные органы власти – Президент РФ, Федеральное Собрание РФ, Правительство РФ.

Президент РФ – регламентирует деятельность финансовой системы, подписывает бюджетный план, имеет право «вето» на финансовое законодательство, принятое Федеральным Собранием.

Федеральное Собрание РФ (состоит из двух палат: Совет Федерации и Государственная Дума) – устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (Бюджетный и Налоговые кодексы и др.)

Правительство РФ – рассматривает федеральный бюджет, выступает как единый центр управления финансами. Центральным органом, осуществляющим реализацию финансовой политики, является Министерство финансов РФ. Оно обеспечивает единство финансовой, кредитно-денежной и валютной политики в РФ, координирует деятельность других федеральных органов исполнительной власти.

Министерство финансов РФ (МФ РФ):

- осуществляет методическое руководство в сфере финансового планирования и финансирования отраслей хозяйства;

- развивает бюджетный федерализм;

- разрабатывает проект федерального бюджета;

- составляет отчет о выполнении федерального бюджета;

- составляет консолидированный бюджет;

На Министерство финансов возложены следующие функции:

- участие в разработке прогнозов социально-экономического развития РФ на долгосрочный период, среднесрочную и краткосрочную перспективы;

- подготавливает предложения и реализует мероприятия по совершенствованию бюджетной системы и механизма межбюджетных отношений

- участвует в подготовке предложений по основным направлениям кредитно-денежной политики;

- проведение мероприятий по контролю за целевым исполнением федерального бюджета и за исполнением целевых средств бюджета;

Министерство по налогам и сборам РФ (МНС РФ) и Федеральная служба налоговой полиции (ФСНП РФ) осуществляют контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных Российской Федерацией; МНС РФ также осуществляет валютный контроль.

Федеральная комиссия по ценным бумагам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

Система Центрального банка Российской Федерации (ЦБ РФ) является важным органом реализации денежно-кредитной политики. ЦБ РФ осуществляет наряду с Федеральным казначейством кассовое исполнение бюджета, контролирует деятельность других кредитных институтов.

Счетная палата Российской Федерации – это специальный контрольный орган, который осуществляет контроль за состоянием федеральной собственности и контроль за расходованием федеральных денежных средств. Счетная палата независима от Правительства и подотчетна Федеральному собранию.

Субъектом оперативного управления финансами является финансовый аппарат: МФ РФ, Счетная палата, финансовые органы субъектов Федерации, налоговые органы и таможенная служба, страховые организации, дирекции внебюджетных фондов, финансовые отделы и службы предприятий, организаций и учреждений, а также банки.

§ 3. Функциональные элементы управления

Хотя субъекты управления финансами используют в каждой сфере финансовых отношений специфические методы целенаправленного воздействия на финансы, вместе с тем, им присущи и единые приемы и способы управления. Так, в управлении финансами выделяют несколько функциональных элементов: планирование, оперативное управление, контроль.

Финансовое планирование занимает важное место в системе управления финансами. Именно в ходе планирования любой субъект хозяйствования всесторонне оценивает состояние своих финансов, выявляет возможности увеличения финансовых ресурсов, направления их наиболее эффективного использования. Управленческие решения в процессе планирования принимаются на основе анализа финансовой информации, которая должна

быть достаточно полной и достоверной. Достоверность и своевременность получения информации обеспечивают принятие обоснованных решений. Финансовая информация базируется на бухгалтерской, статистической и оперативной отчетности.

Конкретные задачи финансового планирования определяются финансовой политикой. Это определение объема денежных средств и их источников, необходимых для выполнения плановых заданий; выявление резервов роста доходов, экономии в расходах; установление оптимальных пропорций в распределении средств между централизованными и децентрализованными фондами.

Оперативное управление финансами связано с осуществлением практических действий по выполнению финансового плана, внесению корректив в его показатели с учетом новых хозяйственных обстоятельств, изысканию иных источников формирования финансовых ресурсов и направлений их эффективного вложения. Оперативное управление представляет собой комплекс мер, разрабатываемых на основе оперативного анализа складывающейся ситуации и преследующих цель получения максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов. Основное содержание оперативного управления сводится к маневрированию финансовыми ресурсами с целью решения вновь возникающих задач.

Оперативное управление финансами - главная функция аппарата финансовой системы: Министерства финансов, финансовых управлений местных органов власти, дирекций внебюджетных фондов, страховых организаций, финансовых служб предприятий.

Различают стратегическое, или общее управление финансами, и оперативное управление.

Стратегическое управление выражается в определении финансовых ресурсов через прогнозирование на перспективу, установлении объема финансовых ресурсов на реализацию целевых программ и др. Оно осуществляется органами государственного и экономического управления Федеральным собранием РФ, аппаратом Президента, Министерством финансов и др.

Контроль, как элемент управления, осуществляется как в процессе планирования, так и на стадии оперативного управления. Он позволяет сопоставить фактические результаты с плановыми, выявить резервы роста финансовых ресурсов, наметить пути наиболее эффективного хозяйствования.

При выработке управленческих решений учитываются результаты экономического анализа не только прошлых периодов деятельности, но и перспективы; используются автоматические средства управления финансами (АСУФ) для рационального сочетания экономических и административных методов управления.

Глава 2 Органы управления финансами в Российской Федерации.

§ 1. Высшие органы государственной власти управления финансами

Общее управление финансами осуществляют высшие органы власти и управления. В зависимости от государственного устройства высшими законодательными органами выступают различные образования. Так, в США – это Конгресс, В Великобритании – Парламент, в Германии – Бундестаг, во Франции – Национальное Собрание, в России – Федеральное Собрание.

Общее управление финансами в РФ в соответствии с ее Конституцией возложено на высшие органы государственной власти – Федеральное собрание, аппарат Президента, правительство. Именно эти органы принимают окончательное решение при утверждении федерального бюджета и отчета о его исполнении.

Оперативное управление финансами осуществляет финансовый аппарат. С его помощью государство руководит финансовой деятельностью во всех структурных подразделениях народного хозяйства. Именно финансовый аппарат выполняет работу по оперативному финансовому планированию, учету и анализу, контролю и регулированию, составлению и исполнению финансовых планов.

На общегосударственном уровне аппарат управления финансовой системой включает следующие органы:

профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации; Счетная палата РФ;

Министерство финансов РФ и его органы на местах;

Центральный банк РФ;

Министерство РФ по налогам и сборам;

Федеральная налоговая служба РФ;

Государственный таможенный комитет РФ;

Федеральная комиссия по рынку ценных бумаг;

Министерство государственного имущества;

исполнительные дирекции внебюджетных фондов социального назначения.

Управление финансами на предприятиях и в отраслях народного хозяйства осуществляют финансовые отделы и службы предприятий, организаций и учреждений, а также финансовые отделы и управления сохранившихся министерств и ведомств. Сферой страховых отношений управляют специальные страховые структуры.

Всю работу по управлению государственными финансами осуществляют Министерство финансов, его нижестоящие финансовые органы, а также Федеральная налоговая служба.

Среди всех органов выделяется Министерство финансов РФ комплексным характером своих функций, направленных в разные стороны финансовой деятельности государства. Этот государственный орган исполнительной власти обеспечивает проведение единой финансовой, бюджетной и налоговой политики в России и координирует деятельность в этой сфере других федеральных органов исполнительной власти.

На Министерство финансов возложены следующие задачи:

1) разработка и реализация единой государственной финансовой политики;

2) составление проекта и исполнение федерального бюджета;

3) осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств федеральных внебюджетных фондов;

4) обеспечение устойчивости государственных финансов и осуществление мер по развитию финансового рынка

Основными подразделениями Министерства финансов являются бюджетный департамент; отраслевые департаменты финансирования промышленности, строительства, транспортных систем и связи, оборонного комплекса и др.; департамент иностранных кредитов и внешнего долга; департамент налоговых реформ; департамент государственных ценных бумаг и финансового рынка; департамент государственного финансового контроля и аудита; главное управление Федерального казначейства.

§ 2. Министерство Финансов РФ. Казначейство РФ;

Основные положения и сущность функций и задач МФ РФ, а также МНС РФ и ФСНП были изложены выше. А теперь попытаемся раскрыть механизм реализации этих функций и задач. А него возложены следующие задачи:

- разработка и реализация единой государственной финансовой политики;

составление проекта и исполнение государственного бюджета;

- осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств федеральных бюджетных фондов;

- обеспечение устойчивости государственных финансови осуществление мер по развитию рынка.

Деятельность Министерства финансов РФ определяется и регулируется положением "О Министерстве финансов" утвержденным постановление Правительства РФ.

Согласно положению МФ РФ издает в пределах своей компетенции на основе законодательства РФ приказы, инструкции и иные нормативные правовые акты.

Минфин проводит в своей компетенции комплексные ревизии и тематические проверки поступлений и расходования средств федерального бюджета; контролирует в установленном порядке рациональное и целевое использование средств государственных внебюджетных фондов и других федеральных средств. Также органы министерства проводят документальные проверки финансово-хозяйственной деятельности организаций по заданиям правоохранительных органов, организуют ревизии и финансовые проверки в организациях по обращениям органов государственной власти и органов государственной власти субъектов РФ и органов местного самоуправления.

Министерство финансов имеет право:

-ограничивать, приостанавливать, а в необходимых случаях и прекращать в соответствии с законодательством финансирование из федерального бюджета организаций при выявлении фактов нецелевого использования ими средств федерального бюджета;

-взыскивать в установленном порядке с организации средства федерального бюджета, израсходованные ими не по целевому направлению, с наложением штрафа;

-выдавать ссуды за счет средств федерального бюджета;

-предоставлять отсрочки (рассрочки) платежей по налогам в федеральный бюджет;

-осуществлять лицензионную деятельность.

В соответствии с положением Министерство финансов для осуществления своих полномочий может создавать в установленном порядке свои территориальные органы.

Центральный аппарат Министерства финансов включает следующие подразделения:

1) Департамент бюджетной политики – составляет проект бюджета и организует его исполнение.

2) Департамент отраслевого финансирования – определяет направление финансирования отдельных отраслей промышленности, АПК, выделение инвестиций, финансирование транспорта, связи.

3) Департамент межбюджетных отношений – регулирует взаимоотношения с бюджетами субъектов федерации.

4) Департамент управления государственным внутренним долгом – занимается эмиссией внутренних государственных займов, выплатой процентов и погашением.

5) Департамент управления государственным внешним долгом – производит выпуск внешних займов и их погашение.

6) Департамент аудита – осуществляет регламентацию и лицензирование аудиторской деятельности, аттестацию аудиторов, а также выполняет функции упраздненного Контрольно-ревизионного управления.

7) Департамент бухгалтерского учета и отчетности – разрабатывает методы, принципы и формы бухгалтерского учета и отчетности, а также нормативные документы по формам учета и отчетности (План счетов, формы бухгалтерского баланса и отчет о прибылях и убытках и др.)

8) и другие департаменты.

В составе Министерства финансов на основании Указа президента РФ "О Федеральном казначействе", Постановления Правительства РФ "О Федеральном казначействе Российской Федерации", утвердившим Положение о нем действует

Федеральное казначейство (Казначейство России) — федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Было создано указом Президента Российской Федерации от 8 декабря 1992 года № 1556 и постановлением Правительства России от 27 августа 1993 года № 864.

Положение о Федеральном казначействе утверждено Постановлением Правительства Российской Федерации от 1 декабря 2004 г. № 703 «О Федеральном казначействе». Включает 85 управлений и 2254 отделения.

В 2002 году большинство федеральных учреждений (кроме отдельных учреждений Министерства обороны) были переведены на обслуживание через органы федерального казначейства. С 2002 года в казначействе открыты счета по учёту внебюджетных средств 33 тысяч федеральных учреждений.

С 1 января 2005 года казначейство выделено из состава Министерства финансов с преобразованием в федеральную службу. Находится в ведении Министерства финансов Российской Федерации.

С января 2005 года по сентябрь 2007 года Федеральное казначейство возглавляла Нестеренко Татьяна Геннадьевна. 28 сентября 2007 г. Председателем правительства РФ освобождена от занимаемой должности и назначена заместителем министра финансов РФ.

С 5 октября 2007 года Федеральное казначейство возглавляет Роман Артюхин.

§ 3. Счетная Палата РФ

Особое место в системе финансового контроля со стороны представительных органов принадлежит Счетной палате РФ.

Счетная палата РФ -- это не зависимый от Правительства РФ, постоянно действующий орган финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному Собранию РФ. Его деятельность регулируется Федеральным законом «О Счетной палате Российской Федерации» от 11 января 1995 г. [н-п № 3]

В соответствии с п. 5 ст. 101 Конституции РФ «для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату». [н-п № 1]

Счетная палата РФ -- юридическое лицо, состоит из Председателя, назначаемого Государственной Думой РФ на шесть лет, заместителей председателя, назначаемых Советом Федерации РФ также на шесть лет, 12 аудиторов, шесть из которых назначает Государственная Дума РФ и шесть - Совет Федерации РФ, а также из аппарата Счетной палаты -- инспекторов.

Объектом контроля со стороны Счетной палаты РФ выступают средства федерального бюджета, федеральных внебюджетных фондов и федеральная собственность.

К субъектам, на которых распространяются контрольные полномочия Счетной палаты, относятся:

1) все государственные органы (в том числе их аппараты) и учреждения, федеральные внебюджетные фонды;

2) органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения вне зависимости от видов и форм собственности, если они получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность, либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества;

3) общественные объединения, негосударственные фонды и иные негосударственные некоммерческие организации, над деятельностью которых контрольные полномочия Счетной палаты распространяются в части, связанной с получением, перечисле-нием или использованием ими средств федерального бюджета, использованием федеральной собственности и управлением ею, а также в части предоставленных федеральным законодательством или федеральными органами государственной власти налоговых, таможенных и иных льгот и преимуществ.

В рамках задач, определенных законодательством, Счетная палата обладает организационной и функциональной независимостью. К основным задачам Счетной палаты РФ относятся:

-- организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению, определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

-- оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

-- финансовая экспертиза проектов федеральных законов, а также иных нормативно-правовых актов органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование федерального бюджета и бюджетов федеральных внебюджетных фондов;

-- анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

-- контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

-- регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий;

-- контроль за поступлением в федеральный бюджет денежных средств от приватизации государственной собственности, продажи и управления ею.

В рамках банковской системы Счетная палата осуществляет контроль за деятельностью Центрального банка РФ, его структурных подразделений, других банков и кредитно-финансовых учреждений в части обслуживания ими федерального бюджета, а также за деятельностью Центрального банка РФ по обслуживанию государственного долга Российской Федерации.

Все органы государственной власти в Российской Федерации, органы местного самоуправления, Центральный банк РФ, предприятия, учреждения, организации (независимо от форм собственности) и их должностные лица обязаны представлять по запросам Счетной палаты РФ информацию, необходимую для обеспечения ее деятельности.

Счетная палата, осуществляя контрольную деятельность, вправе проводить ревизии и тематические проверки, которые являются основной формой ее контроля. [ л № 15 стр. 27]

Таким образом, Счетная палата Российской Федерации является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Деятельность Счетной палаты направлена на проведение ряда мер в отношении намечаемых, осуществляемых и уже произведенных государственных расходов. *

§ 4. Налоговые органы РФ

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

ФНС является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

ФНС осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

§ 5 Федеральная служба страхового надзора РФ

Федеральная служба страхового надзора (Росстрахнадзор, ФССН) — федеральный орган исполнительной власти, находящийся в ведении Министерства финансов. Основные функции

принятие решений о выдаче или отказе в выдаче лицензий, об аннулировании, ограничении, приостановлении, восстановлении действия и отзыве лицензий; выдача и отзыв квалификационных аттестатов;

ведение единого государственного реестра субъектов страхового дела и реестра объединений субъектов страхового дела;

осуществление контроля за соблюдением субъектами страхового дела страхового законодательства, в том числе путем проведения проверок их деятельности;

осуществление контроля за соблюдением субъектами страхового дела, в отношении которых принято решение об отзыве лицензии, сведений о прекращении их деятельности или об их ликвидации;

выдача предписаний субъектам страхового дела при выявлении нарушений ими страхового законодательства;

получение, обработка и анализ отчетности, представляемой субъектами страхового дела;

обращение в случаях предусмотренных законом в суд с исками о ликвидации субъекта страхового дела — юридического лица или о прекращении субъектом страхового дела — физическим лицом деятельности в качестве индивидуального предпринимателя;

обобщение практики страхового надзора, разработка и представление в установленном порядке предложений по совершенствованию страхового законодательства, регулирующего осуществление страхового надзора.

Руководитель службы

Александр Коваль (с апреля 2009 г.). Прежний руководитель - Илья Ломакин-Румянцев.

§ 6 Федеральная служба финансово-бюджетного надзора РФ

Федеральная служба финансово-бюджетного надзора (Росфиннадзор) — федеральный орган исполнительной власти, находящийся в ведении Министерства финансов. Осуществляет функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля.

Основные функции:

проведение ревизий и проверок правомерности и эффективности использования средств федерального бюджета, средств государственных внебюджетных фондов и материальных ценностей, находящихся в федеральной собственности на территории РФ и за рубежом, а также осуществление таких ревизий и проверок по мотивированному обращению руководителей правоохранительных органов федерального уровня и субъектов РФ;

проведение мероприятий по предупреждению, выявлению и пресечению нарушений законодательства РФ в финансово-бюджетной сфере;

осуществление надзора за исполнением законодательства РФ о финансово-бюджетном контроле и надзоре органами финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов РФ и органов местного самоуправления;

осуществление в пределах своей компетенции контроля за соответствием проводимых в РФ резидентами и нерезидентами (кроме кредитных организаций и валютных бирж)валютных операций законодательству РФ, условиям лицензий и разрешений, а также за соблюдением ими требований актов органов валютного регулирования и валютного контроля;

организация с участием агентов валютного контроля, правоохранительных, контролирующих и иных органов исполнительной власти проверок полноты и правильности учета и отчетности по валютным операциям, а также по операциям нерезидентов, осуществляемым в валюте РФ;

Глава 3. Автоматизированные системы управления финансами

Частью общего управления финансами являются автоматизированные системы управления (АСУ), базирующиеся на использовании экономико-математических методов и электронно-вычислительной техники. Перестройка управления финансами расширяет возможности применения АСУ, повышает качество принимаемых решений по управлению финансами на различных уровнях. При этом АСУ создаются не рядом и не параллельно с действующей системой управления финансами, а как ее органическая часть. Сегодня АСУ становится неотъемлемым элементом структуры финансовых органов, других структур управления финансами, способствует лучшему, более эффективному функционированию финансов.

Реализация мер по активизации финансового механизма и его составных частей невозможно без АСУ. Это особенно необходимо в условиях перехода к рыночным отношениям, когда изменяется характер информации и ее объем. Поскольку система финансовых органов перерабатывает большой поток информации, меняющийся от командной к информационно - аналитической, то возрастание управленческих процессов, несмотря на рост численности управленцев, ведет к тому, что они не успевают своевременно вырабатывать и проводить в жизнь управленческие решения, пользуясь старыми методами и техническими средствами.

При принятии управленческих решений, касающихся финансов, необходимо иметь достоверную информацию об управляемом объекте (прибыли, оборотных средствах, амортизации и др.), тенденциях его развития, влиянии принимаемого решения на перспективу развития этого объекта.

Рыночная экономика, основанная на многообразии форм собственности, соревновании товаропроизводителей, развитой системы финансов, порождает рост экономический и финансовой информации, что заставляет уметь ориентироваться в достижениях научно - технического прогресса в области информатики как системе сбора, организации хранения и обработки информации. Компетентное управление финансами работниками финансовых органов невозможно без их информационного обслуживания на основе применения автоматизированных систем финансовых расчетов (АСФР), управления финансами (АСУФ). В создании их используются теоретические положения в финансовой кибернетике - учения об управлении финансами, организации обмена финансово - экономической информацией между управляющими и управляемыми подсистемами. Более того, выступая одним из главных видов сферы услуг, переработка информации («хлеба» управления) на основе электронно-вычислительных систем обеспечивает новое качество управленческих решений, позволяет эффективнее реализовать передовые методы маркетинга.

АСУ финансами - это совокупность экономических и математических методов, электронно-вычислительной техники, оргтехники и современных средств связи.

Применение информационных технологий повышает эффективность аналитической работы. Это достигается за счет сокращения сроков проведения анализа; более полного учета влияния на результаты хозяйственной деятельности и охвата факторов; замены приближенных или упрощенных расчетов точными вычислениями; постановки и решения новых многомерных задач анализа, практически не выполнимых вручную и традиционными методами, Новые возможности анализа обусловлены исключительными возможностями ЭВМ: высокой производительностью, надежностью, простотой обслуживания и эксплуатации, гибкостью и автономностью использования, наличием развитого программного обеспечения, диалоговым режимом работы и др., а также низкой стоимостью расчетов. Управление финансами подразумевает ведение Главной книги, расчеты с дебиторами и кредиторами, учет движения основных средств, управление наличными средствами и планирование финансовой деятельности. Наиболее популярной на российском рынке является корпоративная система управления финансами компании «Инфософт». В данную корпоративную информационную систему входят модули «бухгалтерский учет и отчетность», «технико-экономическое планирование», «анализ финансово-хозяйственной деятельности». Также большой сегмент рынка занимает компания «1C Бухгалтерия».

В управлении государственными финансами используются АСФР. В частности, в системе Министерства финансов РФ функционирует АСФР, которая стала органической частью структуры финансовых органов. Главной целью создания и внедрения этой системы является повышение эффективности управления финансами на основе сокращения трудоемкости сбора, обработки и анализа информации, многовариантных расчетов финансовых планов и лучшего их согласования между собой, рационализации структуры аппарата финансовых органов и т.д. Ее применение требует совершенствования системы финансовых показателей, разработке методов выявления и мобилизации доходов и накоплений, формирования финансовых резервов в народном хозяйстве, рациональное расходования финансовых ресурсов.

АСФР обеспечивает выполнение многовариантных расчетов проекта государственного бюджета, его использование на всех уровнях. Базируясь на ЭВМ, она осуществляет эти расчеты в короткий срок, предлагая оптимальные решения, тем самым повышает качество планирования и исполнения государственного бюджета. В ее четырех подсистемах решается комплекс задач по сводным расчетам бюджета, доходам и налогам, расходу бюджетных учреждений, финансам отраслей народного хозяйства. Наряду с решением задач в области планирования, АСУФ помогает исполнению государственного бюджета через составление росписи бюджета, внесение изменений в бюджетные показатели, учет использования бюджета по доходам и расходам. В настоящее время актуальной задачей становится внедрение автоматизации финансовых расчетов в работу различных звеньев финансовых органов- районных и городских финансовых управлений (отделов), муниципальных образований. Практически такая работа начата внедрением в них автоматизированных рабочих мест (АРМов) инспекторов и экономистов с использованием в них микро-ЭВМ персонального пользования. Особенно это актуально для работников налоговых инспекций, имеющих дело с многочисленными, постоянно меняющимися данными деклараций о доходах населения.

Если технология управления финансами на уровне низовых финансовых органов еще базируется на примитивном ручном способе сбора и обработки информации финансово-экономического характера, то появление в структуре местных финансовых органов ИВЦ и АРМов ведет к изменению характера труда их работников, поскольку бумажные технологии сменяются безбумажной в виде машинных носителей информации.

В финансовой системе нашей страны получают дальнейшее развитие местные финансы в качестве ее перспективного самостоятельного звена. Это требует активизации работы по внедрению автоматизированных систем в различных звеньях финансовой системы в органической связи с АСФР Министерства финансов России.

Большое значение применение автоматизированных систем управления имеет в страховании. Реализация повышенных требований по совершенствованию отношений страхования невозможна без развития уже функционирующей здесь системы АСУ-страхование. В этой системе широко используется математическая формализация (моделирование) расчетов по определению как размеров страховых взносов, так и страхового возмещения.

АСУ- это система, обеспечивающая автоматизированный сбор и обработку информации, необходимой для оптимизации управления, в частности, финансами. Однако возможности АСУ нельзя преувеличивать, они не безграничны, поскольку есть еще такие задачи по управлению финансами, которые не поддаются формализации, т.е. их нельзя решить с помощью компьютера, они требуют опыта работников финансовых органов, традиционных методов их работы. Например, АСУФ не может выполнять совершенствование самих финансовых отношений, их форм. В этих системах люди сами ставят цели и их корректируют. Первичная информация поступает от человека. В них имеет место постоянный контроль за работой системы. Работник финансового органа делает выбор решений из подготовленных АСУ возможных вариантов, но для этого требуется его высокая квалификация.

АСУФ предлагают качественно новый шаг в совершенствовании управления экономикой, управления финансами. В целях повышения эффективности их функционирования принимаются меры по разработке, переводу на промышленную основу программного обеспечения ЭВМ и АСУ, обслуживающих управление финансами.

Заключение

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества.

Цель управления финансами – финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и всех членов общества.

В управление финансами выделяются объекты и субъекты управления. Объектами выступают разнообразные виды финансовых отношений, которые образуют финансовую систему. Субъекты управления финансами – совокупность всех организационных структур, осуществляющих управление финансами – финансовый аппарат.

Управление финансами осуществляется на всех уровнях финансовой системы. Оно бывает общегосударственным, которое устанавливает общие принципы, правила и нормы, а также обеспечивает проведение единой финансово-бюджетной политики, налоговой, валютной и денежно-кредитной политики в Российской Федерации; и управление финансами отдельных субъектов управления.

В новых условиях хозяйствования и становлении рыночных отношений в России особое значение имеет финансовый менеджмент, призванный обеспечить эффективное управление ресурсами предприятий различных форм собственности.

Список литературы

Ковалев В.В. Финансы предприятий: Учебник.- М.: ТК Велби, 2008

Финансы предприятий. / Фирсова А.А. - Альфа-Пресс, 2009

Финансы предприятий Учебник, Попов Е.М., Высшая школа, 2009

Общая теория финансов. Под редакцией Дробозиной Л.А. М., "ЮНИТИ", 2008

Финансы, денежное обращение и кредит. Под ред. В.К. Сенчагова - М.: Проспект, 2008

Бакланов И.Т. и др. Теория экономического анализа. – М.: Инфра-М, 2007.

Басовский Л.Е. Теория экономического анализа: Учеб. пособие для вузов. – М.: Инфра-М, 2001.

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб.пособие. – М.: Инфра-М, 2006.

Бороненкова С.А. Управленческий анализ. – М.: Финансы и статистика, 2004.

Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2007.

Шеремет М.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: Инфра-М, 2007.

Официальный сайт Минфина: http://www.minfin.ru/