Дипломная работа: Оценка государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества

РОССИЙСКАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

ИМЕНИ Г.В. ПЛЕХАНОВА

ИНСТИТУТ ФИНАНСОВ

На правах рукописи

БЕЛЬЯНИНОВ

Андрей Юрьевич

ОЦЕНКА ГОСУДАРСТВЕННЫМ ПОСРЕДНИКОМ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЙ – ИСПОЛНИТЕЛЕЙ КОНТРАКТОВ В СФЕРЕ ВОЕННО-ТЕХНИЧЕСКОГО СОТРУДНИЧЕСТВА

Специальность 08.00.10 – Финансы, денежное обращение, кредит

Диссертация

на соискание ученой степени

кандидата экономических наук

Научный руководитель -

кандидат экономических наук,

профессор

Басов Александр Иванович

Москва – 2002

СОДЕРЖАНИЕ

введение........................................................................................................... 3

1. Исследование основных инвестиционных аспектов военно-технического сотрудничества россии............................................................................................................ 11

1.1. Современное состояние системы военно-технического сотрудничества России 11

1.2. Инвестиционный процесс в системе военно-технического сотрудничества России 22

1.3. Роль и место государственного посредника в инвестиционном процессе системы военно-технического сотрудничества........................................................... 37

2. Системный подход к оценке инвестиционной привлекательности предприятий – исполнителей контрактов.............................................................................. 51

2.1. Экспортоориентированные отрасли оборонно-промышленного комплекса как объекты инвестиционной привлекательности в сфере военно-технического сотрудничества........................................................................................................................ 51

2.2. Исследование факторов и показателей инвестиционной привлекательности предприятий – исполнителей контрактов.................................................... 59

2.3. Методика оценки инвестиционной привлекательности предприятий – исполнителей контрактов..................................................................................................... 78

3. Практическая реализация СИСТЕМНОГО ПОДХОДА к оценкЕ инвестиционной привлекательности предприятий – исполнителей контрактов.................... 91

3.1. Оценка инвестиционной привлекательности предприятий – исполнителей контрактов........................................................................................................................ 91

3.2. Разработка инвестиционной стратегии государственного посредника в сфере военно-технического сотрудничества..................................................................... 101

Заключение.................................................................................................. 112

Список использованных источников.......................................................... 117

Приложения................................................................................................. 126

введение

Военно-техническое сотрудничество государств - многофакторный экономико-политический процесс, затрагивающий военные, военно-политические, военно-экономические и социальные аспекты. Он непрерывно развивается и совершенствуется в соответствии с задачами, которые ставят перед собой основные субъекты этого процесса - страны-экспортеры и страны-импортеры продукции военного назначения (ПВН). Фактически, система взаимоотношений этих субъектов и определяет состояние мирового рынка вооружения и динамику его изменения.

Несмотря на относительно устоявшуюся сегментацию мирового рынка вооружения, конкурентная борьба между экспортерами ПВН продолжается непрерывно. Этому способствует снижение спроса на продукцию военного назначения. При этом конкурентная борьба за ниши на мировом рынке вооружения приобретает новые формы, используется весь арсенал как экономических, так и неэкономических методов. В этих условиях система военно-технического сотрудничества России с иностранными государствами (ВТС) постоянно совершенствуется, адаптируясь к новым условиям.

Вместе с тем, будущее России на международном рынке вооружения сегодня зависит, прежде всего, от решения внутренних проблем отечественного оборонно-промышленного комплекса (ОПК). Здесь большую роль играет Федеральная целевая программа «Реформирование и развитие оборонно-промышленного комплекса (2002 - 2006 годы)», утвержденная Правительством Российской Федерации (Постановление от 11 октября 2001г. №713), а также утвержденная в январе 2002 года Президентом Российской Федерации Государственная программа вооружения на 2001 - 2010 годы. Они нацелены на перспективу дальнейшего подъема экономики России, развитие ее оборонно-промышленного комплекса.

Так, Государственной программой вооружения предусматривается направление в период до 2005 г. более 40% средств, выделяемых на развитие вооружений, на НИОКР с целью последующего оснащения новыми образцами ВВТ всех видов Вооруженных Сил РФ и родов войск. Программа реформирования и развития ОПК, в свою очередь, предусматривает восстановление его должного финансирования при одновременном выдвижении требования эффективного использования выделяемых средств; осуществление концентрации производства; укрупнение ОПК путем формирования корпоративных производственных структур и привлечение к финансированию НИОКР средств, получаемых от экспорта ПВН.

Увеличение объемов экспорта продукции военного назначения в сложившихся на мировом рынке вооружения условиях возможно только при условии активизации инвестиционной деятельности в рамках системы военно-технического сотрудничества Российской Федерации с иностранными государствами. Именно инвестиционная деятельность субъектов системы ВТС должна стать системообразующей в дальнейшем совершенствовании всего военно-технического сотрудничества Российской Федерации, поскольку только в этом случае появляется возможность «замкнуть» в единый процесс весь комплекс работ по обеспечению своевременного предложения конкретных образцов, призванных удовлетворить спрос иностранных заказчиков, и опережению конкурентов.

Поэтому одним из способов повышения экономической эффективности ВТС может стать целенаправленный инвестиционный процесс, главную роль в котором может сыграть государственный посредник в системе военно-технического сотрудничества. Данная задача должна решаться им путем операционной интеграции и долгосрочного финансирования производителей, в том числе за счет внебюджетных средств /13,77/.

Государственный посредник - ФГУП «Рособоронэкспорт» как основной системообразующий субъект системы ВТС, должен сыграть ключевую роль в увеличении инвестиционного потока в производственную сферу военно-технического сотрудничества. При этом он сам должен выработать собственную инвестиционную стратегию, позволяющую обеспечить реализацию экспортных контрактов. Для этого все необходимые условия имеются:

известны наиболее перспективные, с точки зрения экспортного потенциала, образцы ПВН;

созданы в основном законодательно-правовые предпосылки для самостоятельной инвестиционной деятельности;

определен круг потенциальных исполнителей инвестиционных проектов, имеющих соответствующие научно-технические и производственно-технологические заделы;

имеются собственные средства, которые могут быть использованы в виде инвестиций на реализацию наиболее перспективных инвестиционных проектов;

имеется высокая деловая репутация государственного посредника, позволяющая привлекать средства партнеров и т.д.

Однако, несмотря на это, существенной активизации инвестиционной деятельности в системе ВТС пока не произошло. Причин этому много, но одной из основных является отсутствие развитого методического обеспечения, прежде всего в части оценки государственным посредником инвестиционной привлекательности предприятий - исполнителей контрактов в сфере военно-технического сотрудничества.

В условиях высокой рискованности многих инвестиционных проектов без такого методического обеспечения достичь весомых результатов невозможно. Поэтому разработка методического аппарата оценки государственным посредником инвестиционной привлекательности предприятий - исполнителей контрактов в сфере военно-технического сотрудничества является актуальной научной задачей, решение которой позволит создать условия для подъема экономики России и ее оборонно-промышленного комплекса путем эффективного вложения государственным посредником средств в предприятия и инвестиционные проекты, связанные с экспортом ПВН.

Цель диссертационной работы состоит в разработке комплексного методического аппарата оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества России с иностранными государствами.

В соответствии с поставленной целью в диссертации сформулированы следующие задачи:

1. Оценить современное состояние и основные результаты деятельности системы военно-технического сотрудничества России с иностранными государствами как макросреды, в которой государственный посредник осуществляет свою инвестиционную деятельность.

2. Выявить основные особенности инвестиционного процесса в системе военно-технического сотрудничества, уточнить роль и место государственного посредника в инвестиционном процессе системы ВТС России.

3. Сформировать систему факторов и показателей оценки инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества.

4. Разработать методику оценки инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества с использованием системного подхода.

5. Разработать основные направления инвестиционной стратегии государственного посредника в сфере военно-технического сотрудничества, определить основные аспекты эффективного стратегического управления инвестиционным процессом как элемента цикла управления деятельностью крупных предприятий и корпораций оборонно-промышленного комплекса России.

Объектом исследования в диссертационной работе являются экономические отношения, возникающие в ходе инвестиционной деятельности государственного посредника в сфере военно-технического сотрудничества.

Предметом исследования является деятельность государственного посредника по оценке инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества.

Степень разработанности проблемы.

Задача формирования методического аппарата оценки инвестиционной привлекательности предприятий не нова. Ее решению посвящены многие труды отечественных и зарубежных ученых /2,3,6,16,17,18,21,37,40,44,54,57, 81,94,118,119/. Однако в этих трудах рассмотрена проблема оценки инвестиционной привлекательности без учета специфических особенностей военно-технического сотрудничества. А учитывая, что самостоятельная инвестиционная деятельность ФГУП «Рособоронэкспорт» до сих пор была незначительна, то такая научная задача применительно к системе военно-технического сотрудничества пока не нашла должного рассмотрения в трудах российских ученых.

Теоретической и методологической основой диссертационной работы послужили фундаментальные исследования по экономической теории, теории управления производством и финансами, материалы, опубликованные в периодических изданиях, законодательные и правовые акты Российской Федерации. В работе применяются табличный, матричный, графический, балансовый методы, методы математической статистики и экспертных оценок, а также исследования операций.

Научная новизна исследования содержится в следующих полученных лично автором результатах, выносимых на защиту:

1. Выявлены основные особенности инвестиционного процесса в сфере ВТС и место в нем государственного посредника, зависящие от специфики военно-технического сотрудничества как многофакторного экономико-политического процесса на государственном уровне, включающего военные, военно-политические, военно-экономические, социальные и другие аспекты.

2. Уточнено понятие "предприятие" как исполнитель контрактов для целей инвестирования в сфере военно-технического сотрудничества. Уточнения основываются на введении параметров классификации исполнителей контрактов, в частности, по организационно-правовой форме и структуре собственности, высокому инновационному потенциалу, концентрации инноваций и производства в рамках единого имущественного комплекса.

3. Обоснованы факторы, обуславливающие самостоятельность государственного посредника - ФГУП "Рособоронэкспорт" как системообразующего элемента всего инвестиционного процесса в сфере ВТС. К основным факторам относятся государственный статус посредника, а также право ведения самостоятельной хозяйственной деятельности, позволяющие направлять собственные и привлеченные средства на предприятия, в первую очередь создающие конкурентоспособную на внешнем рынке продукцию военного назначения.

4. Сформирована система факторов и показателей для оценки инвестиционной привлекательности предприятий – исполнителей контрактов в сфере ВТС, состоящая из экономических, производственно-технологических, институциональных, ресурсных, нормативных правовых факторов, экспортного потенциала и других.

5. Разработана методика оценки инвестиционной привлекательности предприятий – исполнителей контрактов в сфере ВТС, основанная на оценке нескольких групп параметров, в частности, определении реальной рыночной стоимости активов исполнителей контрактов, их экспортного потенциала, доли на рынке продукции военного назначения и качества финансового состояния.

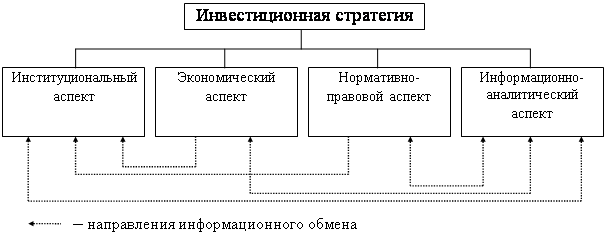

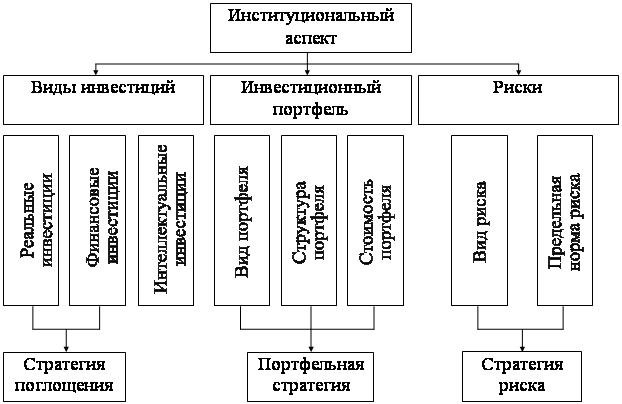

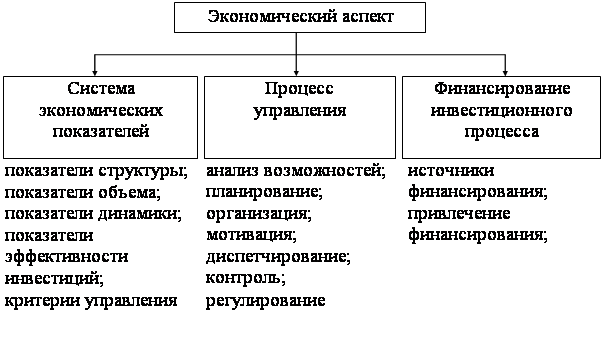

6. Сформулированы основные направления разработки инвестиционной стратегии государственного посредника в сфере ВТС, включающие экономический, институциональный, нормативно-правовой и информационно-аналитический аспекты его деятельности.

Практическая значимость заключается в том, что на основе системного подхода к решению поставленной научной задачи и разработанных автором положений сформулированы практические рекомендации работникам федеральных органов исполнительной власти, государственному посреднику и крупным корпоративным структурам – участникам ВТС по оценке инвестиционной привлекательности потенциальных предприятий – исполнителей контрактов в сфере военно-технического сотрудничества России с иностранными государствами.

К этим рекомендациям, в частности, относятся:

предложения по учету основных факторов, определяющих инвестиционную привлекательность предприятий – исполнителей контрактов в сфере ВТС;

предложения по повышению инвестиционной активности государственного посредника и задействованию всех потенциальных источников инвестиций;

предложения по оценке показателей, характеризующих инвестиционную привлекательность предприятий - исполнителей экспортных контрактов;

Внедрение результатов исследований, полученных лично автором

• результаты диссертации использованы при разработке инвестиционной стратегии государственного посредника – ФГУП "Рособоронэкспорт";

• основные положения методики применялись при анализе инвестиционной привлекательности предприятий – исполнителей контрактов в сфере ВТС ряда регионов Российской Федерации;

• материалы диссертационного исследования легли в основу предложений по совершенствованию системы рейтинговой оценки предприятий -исполнителей контрактов в сфере ВТС при реализации инвестиционных программ г.Санкт-Петербурга, Удмуртской Республики и др.

Апробация работы

Основные положения и выводы диссертационного исследования докладывались на Втором Международном Форуме "Высокие технологии оборонного комплекса - "ВТ - 2001" (г.Москва, март 2001г.), Третьем Международном Форуме "Высокие технологии оборонного комплекса - "ВТ -2002" (г.Москва, апрель 2002г.), Международной специализированной выставке - конференции военных и двойных технологий "Новые технологии в радиоэлектронике и системах управления" (г.Нижний Новгород, апрель 2002г.), на заседаниях и совещаниях в Правительстве Российской Федерации, министерствах и ведомствах, в том числе Комитете Российской Федерации по военно-техническому сотрудничеству с иностранными государствами, российских агентств по обычным вооружениям, судостроению, боеприпасам и др.

Публикации

По теме диссертационной работы автором опубликовано более 10 научных работ общим объемом более 3,0 печатных листов.

Структура диссертации

Диссертационное исследование состоит из введения, трех глав, заключения, списка использованных источников, в котором представлено 140 наименований. В текст диссертации включены 23 таблицы и 16 рисунков.

1. Исследование основных инвестиционных аспектов военно-технического сотрудничества России

Военно-техническое сотрудничество с иностранными государствами (ВТС) - деятельность Российской Федерации в области международных отношений, связанная с вывозом и ввозом, в том числе с поставкой или закупкой продукции военного назначения, а также с разработкой, производством, модернизацией и утилизацией продукции военного назначения /60/.

Из данного определения следует, что военно-техническое сотрудничество - специфическая сфера внешней политики государства, имеющая военно-техническую и экономическую составляющие и являющаяся одним из механизмов повышения обороноспособности страны и обеспечения ее военно-экономической безопасности. Кроме того, военно-техническое сотрудничество – это инструмент реализации военно-политических интересов России, одна из сфер обеспечения безопасности и обороноспособности страны.

Как отмечается в законодательных и нормативно-правовых документах, основной целью военно-технического сотрудничества является обеспечение решения доступными средствами политических, экономических и военных задач с учетом национальных интересов России, поддержания необходимого уровня обороноспособности государства, сохранения и развития его оборонного и экспортного потенциалов.

Для России военно-техническое сотрудничество с иностранными государствами является одним из основных приоритетов военно-технической политики государства. Оно позволяет повысить безопасность и обороноспособность страны, экономить расходы и сокращать время на разработку современных дорогостоящих видов продукции военного назначения, дает существенную долю валютных поступлений в госбюджет за счет экспортных поставок продукции военного назначения, обеспечивает занятость большой части трудоспособного населения и способствует сохранению научно-технического и технологического потенциалов российского оборонно-промышленного комплекса (ОПК).

В условиях резкого ограничения финансовых средств на развитие Вооруженных Сил и других войск Российской Федерации, а также тяжелого положения оборонно-промышленного комплекса совершенствование военно-технического сотрудничества с иностранными государствами в части экспорта продукции военного назначения является просто необходимым условием обеспечения национальных интересов России. Это нашло подтверждение в выступлении Президента Российской Федерации В.В. Путина на совещании по военно-техническому сотрудничеству 21.03.2001г., в котором, в частности, сказано: «Общеизвестно, что экспорт вооружения и военной техники приносит федеральному бюджету значительные валютные средства. Эти валютные поступления во многом обеспечивают сохранение научно-производственной кооперации в стране, научно-промышленного потенциала и кадров оборонных предприятий».

При этом реализация военно-технического сотрудничества, как специфической сферы государственной внешней политики, основывается на следующих основополагающих принципах:

приоритет национальных ценностей и обеспечения национальной безопасности России;

единство внешней и военно-технической политики Российской Федерации;

недопущение нанесения стране экономического ущерба и снижения уровня национальной безопасности;

соблюдение единой государственной политики ценообразования на продукцию военного назначения;

обязательное и пропорциональное распределение прибыли от экспортных поставок продукции военного назначения между участниками военно-технического сотрудничества с учетом их вклада в разработку, производство, реализацию и модернизацию продукции военного назначения;

рациональное использование доходов, получаемых от военно-технического сотрудничества, путем направления их для покрытия расходов на разработку, производство и модернизацию продукции военного назначения, а также на социальную защиту работников оборонно-промышленного комплекса;

соблюдение баланса политических, экономических и военных интересов Российской Федерации и страны, с которой осуществляется военно-техническое сотрудничество;

единство системы государственного регулирования военно-технического сотрудничества с иностранными государствами и контроля за ее осуществлением;

отказ от поддержки и поощрения международного терроризма;

соблюдение международных обязательств Российской Федерации в области контроля экспорта продукции военного назначения;

защита государством прав и законных интересов субъектов военно-технического сотрудничества Российской Федерации с иностранными государствами и предприятий оборонной промышленности;

установление монополии государства на экспорт (импорт) продукции, работ и услуг военного назначения.

В настоящее время реализацию процесса военно-технического сотрудничества в соответствии с наделенными полномочиями осуществляют Президент Российской Федерации, Федеральное собрание Российской Федерации, Правительство Российской Федерации, министерства и ведомства, определенные законодательством, а также государственный посредник – ФГУП «Рособоронэкспорт» - и организации (предприятия), имеющие разрешение на право экспортных поставок продукции военного назначения собственной разработки (изготовления).

Совокупность указанных органов, организаций и предприятий с их отношениями взаимодействия и подчиненности, а также информационными связями образуют систему военно-технического сотрудничества с иностранными государствами.

Известно, что любой хозяйственный субъект, и система военно-технического сотрудничества в том числе, осуществляют свою деятельность под воздействием глобальной (макро) среды, представляющей собой совокупность маркетинговой (экономической и правовой), экологической (технологической и природной), политической (экономической и социальной) и институциональной (мировые и национальные экономические и общественные организации, конкуренты, партнеры и т.д.) и других сред.

Реалии жизни показывают, что составляющие макросреды, в которой функционирует любая система, включая систему военно-технического сотрудничества, меняют свое состояние под воздействием различных внутренних и внешних факторов. В этой связи, для сохранения параметров деятельности системы военно-технического сотрудничества, создания предпосылок к ее развитию и повышению эффективности функционирования государством осуществляется комплекс организационных, экономических, нормативно-правовых и научно-технических мероприятий по адаптации системы к изменившимся состояниям составляющих макросреды.

Начиная с 2000 года, состояние и особенно перспективы военно-технического сотрудничества стали вызывать определенную обеспокоенность государственных органов, причем достаточно обоснованную /86,87/.

К этому времени конкуренция на внешних рынках и соперничество внутри России государственных посредников и других субъектов ВТС обострились. Причем обострились настолько, что приводили подчас к подрыву позиций страны как надежного и стабильного партнера, к заметным потерям валюты для российского бюджета. Не хватало жесткого государственного управления.

Именно поэтому назрела необходимость в дальнейшем совершенствовании системы военно-технического сотрудничества, обусловившая принятие государственного решения по централизации экспорта продукции военного назначения. В связи с этим в ноябре 2000г. ФГУП «ГК «Росвооружение» и ФГУП «Промэкспорт» были объединены в ФГУП «Рособоронэкспорт» (Указ Президента Российской Федерации от 4.11.2000г. №1834) /12/.

В новой системе военно-технического сотрудничества экспорт и импорт продукции военного назначения поручен одному государственному посреднику – ФГУП «Рособоронэкспорт». Координация деятельности госпосредника (ФГУП «Рособоронэкспорт») и шести предприятий-спецэкспортеров (ФГУП «РСК «МиГ», ГУП «Конструкторское бюро приборостроения» (Тула), ОАО «ПК «Концерн «Антей», ГУП НПО «Машиностроение» (Реутов), ФГУП «ЦКБ морской техники «Рубин», ФГУП «Конструкторское бюро машиностроения» (Коломна)) была возложена на Комитет по военно-техническому сотрудничеству (КВТС) с иностранными государствами, подотчетный Минобороны России и возглавляемый заместителем Министра обороны Российской Федерации.

Совещательным и консультативным органом, разрабатывающим для главы государства предложения, касающиеся основных направлений военно-технического сотрудничества, стала Комиссия по вопросам военно-технического сотрудничества Российской Федерации с иностранными государствами. Структурная схема существующей системы управления военно-техническим сотрудничеством представлена на рис. 1.1.

Во главе системы военно-технического сотрудничества Российской Федерации с иностранными государствами стоит Президент России. Ему принадлежит право определения политических направлений в этой сфере, принятия решений по всем вопросам, связанным с военно-техническим сотрудничеством.

Это касается и экспорта, сдачи в аренду (лизинг), временного вывоза и ввоза продукции военного назначения и определении государств, в отношении которых такая деятельность разрешена.

Детализация президентских указаний на исполнительском уровне осуществляется Правительством России. Она строится исходя из следующих направлений:

во-первых, максимально способствовать продвижению продукции военного назначения на внешний рынок;

во-вторых, исключить нанесение ущерба обороноспособности России или создание предпосылок для возникновения таких ситуаций;

в-третьих, обеспечить соответствие деятельности России в области военно-технического сотрудничества международным соглашениям и обязательствам.

Третьим органом верхнего эшелона управления системой военно-технического сотрудничества является Федеральное собрание Российской Федерации. Законотворческая работа этого органа оказывает существенное влияние на характер военно-технического сотрудничества.

Регулирование и контроль деятельности в области военно-технического сотрудничества осуществляет Комитет Российской Федерации по военно-техническому сотрудничеству (КВТС). Руководство его деятельностью осуществляет Президент Российской Федерации, а координацию этой деятельности - Правительство Российской Федерации и Министерство обороны Российской Федерации в соответствии со своими полномочиями.

По вопросам, относящимся к совместной компетенции КВТС России и Минобороны России, координацию деятельности осуществляет Министр обороны Российской Федерации.

Основными функциями КВТС России являются: выдача субъектам ВТС лицензий на экспорт и импорт продукции военного назначения; определение исполнителя заявки иностранного заказчика; ценовое регулирование при поставках на экспорт; самостоятельное принятие некоторых решений в области военно-технического сотрудничества.

Внешнеторговую деятельность в отношении продукции военного назначения осуществляют, как было отмечено выше, государственный посредник - ФГУП «Рособоронэкспорт» и организации (предприятия) - разработчики (производители) продукции военного назначения. Эти субъекты ВТС занимаются маркетингом, продвижением отечественной продукции военного назначения на внешние рынки, готовят контракты, обговаривают их условия, берут на себя обязательства перед иностранными партнерами по дальнейшему сопровождению продукции (ремонт, модернизация, организация переподготовки обслуживающего персонала, офсетные условия и т.д.).

Поставка продукции военного назначения осуществляется на основании решений Президента Российской Федерации и Правительства Российской Федерации, а также КВТС России. Проекты этих решений согласовываются субъектом ВТС, которому поручена реализация контракта на поставку конкретной продукции, с федеральными органами исполнительной власти: МИД России, Минобороны России, в том числе с Генеральным штабом Вооруженных Сил России, Минфином России (при поставках с использованием средств федерального бюджета), Минимуществом России (в случае поставок из наличия федеральных органов исполнительной власти), Службой внешней разведки России и Федеральной службой безопасности России (в случае поставок государствам, не включенным в список №2), Государственной технической комиссией при Президенте Российской Федерации и Минюстом России (в случае поставок продукции военного назначения, не включенной в список №1).

В целях оперативного согласования проектов решений Президента Российской Федерации и Правительства Российской Федерации, а также КВТС России образуется рабочая группа, которую возглавляет Председатель КВТС России и в состав которой входят заместители руководителей федеральных органов исполнительной власти, курирующие вопросы военно-технического сотрудничества.

Лицензирование деятельности организаций-разработчиков и производителей продукции военного назначения по разработке, производству и утилизации вооружения, военной техники и боеприпасов осуществляют Российское авиационно-космическое агентство, Российское агентство по обычным вооружениям, Российское агентство по системам управления, Российское агентство по судостроению и Российское агентство по боеприпасам. Эти же агентства определяют организации разработчиков и производителей продукции военного назначения, участвующих в выполнении контрактов на ее поставку.

Вывоз (ввоз) продукции военного назначения, включая импортно-экспортные функции в области военно-технического сотрудничества и таможенный контроль вывоза (ввоза) этой продукции, координирует Государственный таможенный комитет Российской Федерации.

Непосредственное участие исполнительных органов власти субъектов Российской Федерации в осуществлении военно-технического сотрудничества в нормативно-правовых документах не определено. Однако они оказывают самое непосредственное влияние на эффективность функционирования всей системы военно-технического сотрудничества. В частности, путем участия представителей субъектов Российской Федерации в рассмотрении федеральных законодательных актов в области военно-технического сотрудничества в Федеральном Собрании, принятия на местном уровне законодательных актов, позволяющих выполнить в срок контрактные поставки продукции военного назначения, в том числе за счет внутренних резервов субъектов Российской Федерации и т.п.

В результате реформирования системы военно-технического сотрудничества удалось избежать спадов в работе и уменьшения объема экспортных поставок продукции военного назначения, которые прогнозировались некоторыми экспертами.

Если в 2000 г. объем выполненных всеми российскими субъектами ВТС контрактных обязательств был равен 3,68 млрд. долларов США, а валютные поступления в страну - 2,84 млрд. долларов США, то в 2001г. объем экспортных поставок ПВН составил 4,4 млрд. долл. США. Портфель заказов ФГУП «Рособоронэкспорт» оценивается более чем в 13 млрд. долларов США /11,49/.

В целом можно сказать, что создана экономически оправданная и оптимальная на настоящий момент времени структура системы военно-технического сотрудничества с жесткой вертикалью управления и минимальным количеством различного рода организационных ступеней. Эта структура положительно воспринята иностранными заказчиками, так как для них она оказалась достаточно прозрачной, что немаловажно в таком бизнесе, как торговля оружием.

Международная практика оружейного бизнеса показывает, что жесткая централизация не нарушает принципов рыночных отношений. Так, например, в Греции заместитель Министра обороны по вооружениям может самостоятельно заключать контракты на закупку продукции военного назначения на сумму до 1 млн. долл., министр обороны – до 10 млн. долл.

Передача от Минпромнауки России в Минобороны России функций регулирования процессов военно-технического сотрудничества с иностранными государствами, на наш взгляд, способствует повышению эффективности функционирования всей системы военно-технического сотрудничества. Такие функции Минобороны России имеют аналог за рубежом: в США, например, программу оборонных продаж курирует подразделение Пентагона Defence Security Assistance Agency, во Франции экспортом вооружения ведает Дирекция международных отношений Главного управления по вооружениям.

По мнению независимых экспертов, в современных экономических условиях и с учетом общих тенденций усиления роли государства в управлении военно-техническим сотрудничеством, в том числе с помощью единого государственного посредника - ФГУП «Рособоронэкспорт»:

обеспечивает четкую и жесткую интегрирующую координацию деятельности по экспорту продукции военного назначения;

исключает существовавшую конкуренцию между отечественными экспортерами продукции военного назначения, приводившую, зачастую, к большим экономическим потерям для государства;

перекрывает пути утечки военных технологий за рубеж;

повышает роль государства в контроле и регулировании деятельности в области военно-технического сотрудничества с иностранными государствами.

Кроме того, учитывая, что на Министерство обороны Российской Федерации возложены функции по регулированию военно-технического сотрудничества с иностранными государствами и рассматривается возможность учреждения единого государственного заказчика ВВТ в его лице, деятельность федерального государственного унитарного предприятия «Рособоронэкспорт» позволит повысить управляемость процессов формирования и реализации государственного оборонного заказа. В его состав, как известно, включается создание ВВТ как для нужд Вооруженных Сил и других войск Российской Федерации, так и в интересах обеспечения экспортных поставок продукции военного назначения.

По нашему мнению, дальнейшее совершенствование системы военно-технического сотрудничества должно быть направлено на то, чтобы согласованные действия министерств и ведомств, специальных служб и предприятий оборонно-промышленного комплекса, задействованных в этой сфере, были подчинены одному интересу – государственному. При этом необходимо шире использовать политический и административный ресурсы, обеспечить внешнеполитическое сопровождение крупнейших экспортных контрактов на поставку продукции военного назначения иностранным заказчикам.

Масштабность задач, решаемых в системе военно-технического сотрудничества России с иностранными государствами, требует притока огромных инвестиций, для чего необходимо создание условий, обеспечивающих прежде всего экономическую заинтересованность инвесторов вкладывать свои средства в развитие российской экономики. Система таких условий определяется в основном инвестиционной привлекательностью предприятий оборонно-промышленного комплекса и законодательными гарантиями сохранения средств инвесторов.

1.2. Инвестиционный процесс в системе военно-технического сотрудничества России

Опыт деятельности государственного посредника в сфере ВТС показывает, что эффективность системы военно-технического сотрудничества во многом определяется активностью инвестиционного процесса, состояние которого, согласно общепринятой мировой практике, характеризуется тремя группами факторов (рис. 1.2):

¨ инвестиционный потенциал;

¨ инвестиционные риски;

¨ налоговая система и законодательные условия инвестирования.

Рассмотрим основные факторы, характеризующие инвестиционной процесс в России и оказывающие влияние на инвестиционную систему военно-технического сотрудничества.

Рис. 1.2. Структура факторов, характеризующих инвестиционный процесс в сфере военно-технического сотрудничества

Инвестиционный потенциал

Проведенные исследования показали, что из всего комплекса факторов, определяющих инвестиционный потенциал, на инвестиционную сферу военно-технического сотрудничества оказывают влияние в наибольшей степени фактор экспортного потенциала.

Одним из основных показателей экспортного потенциала России является объем поставках за рубеж наукоемкой продукции. По ряду экспертных оценок доля предприятий ОПК в общем объеме экспорта этой продукции сейчас составляет около 40%. Наглядной иллюстрацией такого экспорта являются запуски зарубежных космических аппаратов, на которых «Государственный космический центр им. М.В. Хруничева» (г. Москва, ракетно-космическая промышленность) заработал в 2000 году более $400 млн. /www.vpk.ru/.

Однако, основным компонентом экспорта предприятий ОПК является поставка ПВН. Так, в 2000 году, при общем объеме экспорта продукции предприятиями ОПК в размере около $3,5 млрд., доля поставленной продукции военного назначения оценивается примерно в $2,81 млрд., а доля гражданской продукции - в $0,65 млрд., т.е. в соотношении почти 5:1. Для нынешнего состояния ОПК такое соотношение структуры экспорта представляется естественным и является следствием двух основных причин.

Первая из них заключается в фактической нереализованности двух предыдущих федеральных целевых программ: «Конверсия оборонной промышленности на 1995-1997 годы» и «Реформирование и конверсия оборонной промышленности на 1998-2000 годы». Невыполнение этих программ, в частности - срыв их финансирования со стороны государства, не позволило эффективно использовать ОПК его военные и двойные технологии для разработки и организации производства конкурентоспособной гражданской продукции.

Вторая же причина, обусловившая такую структуру экспорта ОПК, - в чрезвычайно низком уровне собственной потребности России в продукции военного назначения, что характерно и для 2001 года. В этом году доля ГОЗ в общем объеме производства ВВТ по оценкам экспертов не превысила 45%, т.е. приоритетным для ОПК в целом, а для многих предприятий и просто вопросом сохранения жизнеспособности, являлись поставки ПВН не Российской Армии, а их поставки за рубеж как и в предыдущие годы.

Видимо такая структура экспорта сохранится и в ближайшей перспективе, что связано не только с возросшим с 1992 года умением руководителей предприятий ОПК продвигать и продавать свою военную продукцию на внешних рынках, но и с кардинальным изменением в 2000 году государственной политики в области военно-технического сотрудничества с иностранными государствами. В этом году вся система ВТС была не только реорганизована с удалением ненужных лишних посредников из нее, но и фактически подчинена непосредственно Президенту РФ, что говорит об осознании государством приоритетности развития данного направления. По мнению автора, за этим следуют конкретные протекционистские шаги на самом высоком государственном уровне по продвижению продукции военного назначения на зарубежных рынках, то есть реальная надежда на серьезный рост объемов производства в ОПК.

В 2000 году доход России по линии ВТС был $3,68 млрд., в том числе валютные поступления составили $2,84 млрд. долларов, что сохранило за нашей страной третье место в мировом рейтинге стран-экспортеров ПВН после США и Великобритании. В мировом рейтинге же предприятий-экспортеров ПВН по итогам 2000 года: ФГУП «Рособоронэкспорт» заняло 13 место с объемом продаж $3,09 млрд. (включая АВПК «Сухой» - $900 млн. и ОАО «Северная верфь» - $532 млн.); ОАО «Промышленная компания «Концерн «Антей» - 62 место, ($350 млн., по оценкам ТС-ВПК более $500 млн.); РСК «МиГ» -88 место ($100 млн.); ФГУП «КБ приборостроения» - 90 место, ($90 млн., по оценкам ТС-ВПК не менее $250 млн.).

Однако и в 2000 году основными зарубежными покупателями российского оружия выступали традиционные Китай и Индия. Единственным знаковым достижением здесь был прорыв ОАО «Промышленная компания «Концерн «Антей» (г. Москва, радиопромышленность) с контрактом на поставку зенитно-ракетных комплексов «ТОР-М1» в Грецию, которая является к тому же членом НАТО.

Отраслевая структура экспорта ПВН свидетельствует о преимущественном экспорте продукции авиационной промышленностью (52%), а также весомом вкладе в экспорт как судостроительной промышленности (18%), так и радиопромышленности (17%).

По сравнению с 1999 годом размер заключенных российским ОПК новых контрактов в 2000 году увеличился более чем в два раза, что подтверждает высокий экспортный потенциал ВПК. По опубликованным аналитической службой Конгресса США данным, Россия в 2000 году вышла на второе место в мире по суммарному размеру вновь заключенных военных контрактов с суммой в $7,4 млрд., что составило 29,1% общемирового рынка. США, удерживающие первое место, заключили военных контрактов на сумму $12,6 млрд., а Франция, занимающая третью позицию, на $2,1 млрд.

Так, рост экспортных поставок авиационной промышленности во многом связан с модернизацией парка боевых самолетов российского и советского производства, находящихся на вооружении многих стран мира, о чем, в частности, свидетельствует сформированный пакет заказов ОАО «Корпорация «Аэрокосмическое оборудование» (г. С. Петербург, авиационная промышленность) в размере $1 млрд.. Ежегодные же объемы экспорта военной авиации, по мнению некоторых экспертов, могут превысить $2 млрд. Характерным подтверждением этого является, например, объем контрактных обязательств ОАО «Иркутское авиационное промышленное объединение» (г. Иркутск, авиационная промышленность) на ближайшие годы в размере более $5 млрд.

Расширить круг своих иностранных заказчиков способна также и судостроительная промышленность. По ряду оценок, доля России в мировом портфеле рыночных военно-морских заказов в ближайшее время может достичь 20%. При известной «аритмии» товарной реализации, обусловленной особенностями производственного цикла, уровень экспортных продаж военной и гражданской продукции отечественного судостроения может составить $700-$1500 млн. в год.. Совокупный (военный и гражданский) экспортный потенциал отраслей РАСУ на ближайшие несколько лет можно оценить в $850-$1100 млн., промышленности вооружения - в $500-$650 млн., промышленности боеприпасов и спецхимии - до $150 млн.

В целом же экспортный потенциал предприятий ОПК на ближайшие годы оценивается в $4,5 - $5,7 млрд., в том числе по экспорту продукции военного назначения - в $3,8 - $4,7 млрд. /www.vpk.ru/. Реализация этого экспортного потенциала во многом будет зависеть от конкретных шагов государственной власти России по поддержке предприятий ОПК на внешних рынках и по реализации промышленной политики внутри страны.

Анализ показывает, что от экспортного потенциала очень сильно зависит структура платежного баланса предприятий – исполнителей контрактов, влияющая на структуру платежного баланса всей сферы военно – технического сотрудничества в целом. Таким образом, учет данного фактора позволяет государственному посреднику целенаправленно улучшать основные финансовые показатели сферы ВТС.

В последние годы, как показано в /27/ в России сложилась следующая структура источников инвестиций: бюджетные средства – 21,0-26,0%, заемные средства – 7,0%, центральные инвестиционные фонды – 4,0%, собственные средства компаний – 60,0-65,0%, иностранные инвестиции – 3,0%.

Проведенные исследования показали, что основные источники инвестиций в сфере ВТС имеют ряд особенностей (рис. 1.3). Рассмотрим их подробнее.

Собственные средства предприятий

Объем средств самих предприятий, вкладываемых в инвестиции, определяется заинтересованностью, которую они испытывают в совершенствовании собственного производства. Рост инвестиционной самостоятельности предприятий любой формы собственности обеспечивается, прежде всего, ценовой, налоговой и амортизационной политикой государства.

Характерной особенностью сферы ВТС является возможность государственного посредника выступать в качестве инвестора как процессов разработки перспективной продукции военного назначения, так и ее производства, сбыта, модернизации и т.д.

Сегодня ФГУП «Рособоронэкспорт» сотрудничает более чем с 700 предприятиями и организациями промышленности, расположенными в 56 регионах Российской Федерации.

| Источники инвестиций | ||||||||

| Бюджетные средства |

Собственные средства предприятий и государственного посредника в сфере ВТС |

|||||||

| Средства федерального бюджета | Средства местных и региональных бюджетов | |||||||

| Заемные средства | Иностранные инвестиции | |||||||

|

Целевые Кредиты |

Кредиты инвестиционных и коммерческих банков | Бюджетные ассигнования иностранных государств | Инвестиции предпринимателей | |||||

|

Фондовый Рынок |

Средства иных хозяйствующих субъектов | |||||||

|

Инвестиционные Фонды |

Внебюджетные фонды |

|||||||

Рис. 1.3. Основные источники инвестиций в сфере ВТС

С целью повышения эффективности экспорта вооружения и военной техники с ведущими предприятиями ОПК заключены Генеральные соглашения о сотрудничестве. В 2001 году подписано 35 таких соглашений и 30 находятся в стадии согласования. Подготовлены программы совместных работ с ГУП ПО «Завод им. Серго», ОАО «АК «Туламашзавод» и ОАО «Ковровский механический завод». В стадии завершения находится работа по уточнению программы взаимодействия с ОАО «Ижмаш».

При планировании инвестиционной деятельности государственный посредник учитывает, что предприятие – исполнитель контракта как объект инвестиций имеет ряд специфических особенностей. Основными из них являются:

структура собственности ПИК (как правило, более 75% капитала в собственности государства), то есть де-факто монополистом в производстве ПВН;

высокий инновационный потенциал ПИК, в настоящее время основные научно-исследовательские и опытно-конструкторские работы по доводке ПВН осуществляются в рамках ПИК;

наличие квалифицированных кадров в области непосредственно производственной деятельности, так называемых "синих воротничков".

концентрация инноваций и производства в рамках единого имущественного комплекса.

На привлечение инвестиций направлено подписанное ФГУП «Рособоронэкспорт» в августе 2001 г. соглашение о стратегическом партнерстве с государственным унитарным предприятием «Государственная инвестиционная корпорация», которым предусмотрены совместные инвестиционные проекты и внешнеторговые сделки по обновлению технологической базы оборонно-промышленного комплекса (в том числе на основе привлечения связанных кредитов). С целью поиска новых направлений стимулирования производства и экспорта продукции военного назначения (в том числе за счет привлечения внебюджетных источников финансирования) ФГУП «Рособоронэкспорт» намерено приобретать в доверительное управление принадлежащие государству пакеты ценных бумаг, находящиеся в оперативном управлении кредитно-финансовых учреждений и акционерных обществ, занятых капиталовложениями в разработку и производство конкурентоспособной продукции.

Кроме того, ФГУП «Рособоронэкспорт» выдает гарантии российским банкам под кредитование предприятий-производителей, занятых выполнением контрактных обязательств, инвестирует собственные средства на создание перспективных образцов вооружения и военной техники.

С помощью администраций регионов и своих Представительств ФГУП «Рособоронэкспорт» способствует сохранению и развитию научно-технического и производственного потенциалов российских оборонных предприятий, в частности, за счет предоставления им налоговых льгот.

Бюджетные средства

Бюджетные ассигнования являются по-прежнему ключевыми в финансовом обеспечении многих промышленных предприятий, прежде всего оборонно-промышленного комплекса.

Главенство государственного бюджета проистекает, во-первых, из той связующей перераспределительной функции экономических процессов, которые протекают в целом в народном хозяйстве. Бюджетные инвестиции базируются на активах государства и им гарантируются материально.

Во-вторых, использование бюджетных инвестиций имеет высокую управляемость со стороны Правительства России, что делает их более мобильными в поддержании сбалансированности структурных народнохозяйственных сдвигов. Наибольшую эффективность бюджетные инвестиции могут оказать в обеспечении функционирования длительных производственно-технологических цепей и крупных комплексов.

Инвестирование государственных предприятий, особенно казенных, остается сферой абсолютного приложения бюджетных инвестиций. Работа казенных предприятий по госзаказу, в котором установлены твердые цены, в условиях роста других цен сводит к нулю возможности данной группы предприятий к самофинансированию.

Бюджетные инвестиции должны использоваться также для поддержания работоспособности убыточных отраслей и предприятий, но имеющих большое государственное значение, например выполняющих экспортные поставки ПВН. При этом принцип возвратности бюджетных инвестиций должен составить основу оперирования ими.

Заемные средства

Заемные средства (целевые кредиты и кредиты коммерческих банков) в перспективе должны стать одним из важнейших источников инвестиций в реальный сектор, включая инвестиционную сферу военно-технического сотрудничества. Однако в структуре банковских активов сохраняются:

¨ сдвиг кредитов в торгово-посредническую деятельность и валютно-рублевый оборот, сужение денежно-кредитного оборота в производственной сфере и сфере услуг;

¨ отток валютной выручки и валютных доходов банков из внутреннего оборота и сферы формирования кредитных ресурсов;

¨ ориентация на "короткие деньги", пресекающая создание инвестиционных ресурсов.

Основная причина слабой инвестиционной активности российских банков заключается, по нашему мнению, прежде всего, в недостаточной их капитализации. Поэтому переориентация современных тенденций банковской деятельности в сторону инвестирования реального сектора экономики зависит от коренных изменений в финансовой политике. Для этого целесообразно решение ряда проблем, одни из которых являются объектом общегосударственной социально-экономической стратегии развития, другие находятся в компетенции органов управления банковской системой.

Одним из основных источников инвестиций могут в ближайшее время стать средства иных хозяйствующих субъектов, не входящих в сферу ВТС. Например, средства топливно – энергетического комплекса.

Внебюджетные фонды являются одним из звеньев общегосударственных финансов. В России уже действует ряд таких фондов, например: Пенсионный фонд России, Государственный фонд социального страхования России, внебюджетные фонды местных органов власти, фонды финансового регулирования в топливно-энергетическом комплексе, в металлургической, лесозаготовительной промышленности, фонд конверсии и др.

Преимущество внебюджетных фондов заключается в более оперативном режиме их расходования, т.к. решение об их использовании принимается органами исполнительной власти, тогда как использование бюджетных средств регламентируется законодательными актами.

Внебюджетные фонды могут выступать инвесторами и участниками финансового рынка в связи с тем, что, во-первых, использование денежных средств не совпадает со временем их образования, а во-вторых, доходы от инвестиций являются дополнительным источником финансирования затрат. Кроме того, внебюджетные фонды, создаваемые на федеральном уровне, по основным направлениям своей деятельности освобождены от уплаты налогов.

Мощным источником инвестиционных ресурсов могли бы стать иностранные инвестиции, однако здесь следует отметить, что не прекращается увод российского капитала за границу. Так, по данным Центрального Банка Российской Федерации /90/, за 2001 г. только легальный отток капитала из России составил 4 млрд. долл. Всего ежегодный вывоз капитала из страны составляет около 20 млрд. долл. /97/.

Инновационные факторы

Как известно, создание высококачественной продукции военного назначения, не уступающей зарубежной, возможно только при своевременном создании научно-технического задела. В последнее десятилетие в этой области наблюдается регресс, который выражается, прежде всего, в существенном торможении инновационного процесса – основы создания новых видов ВВТ. Это негативно сказывается на инвестиционной привлекательности российской промышленности и, прежде всего, оборонно-промышленного комплекса.

В настоящее время, основу финансирования инновационного процесса составляет федеральный бюджет, прежде всего средства, выделяемые по разделу «Фундаментальные исследования и содействие научно-техническому прогрессу», в рамках которого финансируются фундаментальные исследования и разработка перспективных технологий и приоритетных направлений научно-технического прогресса.

Как показала практика, бюджетных средств для активизации инновационной деятельности недостаточно. Снижение инновационной активности стало причиной снижения инвестиционных потоков из всех источников. В результате, образовался порочный круг: нет экономически выгодных инноваций – нет инвестиций для их реализации и продвижения на рынок – нет средств для новых инноваций.

Для повышения инновационной активности, как важнейшего фактора создания благоприятного инвестиционного климата в Российской Федерации в целом и инвестиционной сфере военно-технического сотрудничества, в частности, по нашему мнению, необходимо шире использовать имеющийся потенциал оборонных предприятий. При этом новым перспективным направлением работы является продвижение на внешний рынок инновационной продукции гражданского назначения, созданной предприятиями оборонно-промышленного комплекса в рамках конверсии.

В настоящее время оборонными предприятиями накоплено большое количество высокотехнологичных инвестиционных проектов. ФГУП «Рособоронэкспорт» с помощью своих Представительств начало осуществлять сбор данных по перспективным инвестиционным проектам предприятий регионов (уже поступили данные по более чем 900 проектам), для анализа которых сформирована база данных по инновационным проектам (включающая свыше 300 проектов).

По многим таким, часто не имеющим аналогов в мире, разработкам уже начаты интенсивные маркетинговые исследования. Сейчас ФГУП «Рособоронэкспорт» предлагаются на мировом рынке инновационные проекты российских оборонных предприятий в различных областях: в экологии, медицине, машиностроении, энергетике, лазерных технологиях, химии, новых материалах, биотехнологиях, сельском хозяйстве, электронике и телекоммуникациях.

Инвестиционные риски

Инвестиционная, как и любая экономическая деятельность, объективно связана с рисками. Система факторов, характеризующих инвестиционные риски, в конечном итоге может быть сведена к оценке общих условий хозяйствования в российской экономике в целом и оборонно-промышленном комплексе, в частности. Принято считать, что общее состояние экономической среды оценивается на основе макроэкономических показателей. Эти агрегированные показатели объективно характеризуют состояние как экономики в целом, так и отдельных отраслей.

И хотя по итогам 2001 г. численные значения отдельных показателей кажутся весьма обнадеживающими, тем не менее, необходимо учитывать, что они численно характеризуют лишь текущее состояние экономической среды и по – существу не отражают сложившуюся систему экономических отношений в стране, имеющих по отношению к показателям существенную инертность.

Анализ показывает, что одним из важных рисков в сфере ВТС является институциональный риск, который возникает при трансформации структуры собственности предприятий – исполнителей контрактов. В частности, приватизация исполнителя контрактов может привести к его перепрофилированию, снижению качества производимой ПВН и др. Это сразу приведет к разрыву технологической цепочки по созданию экспортоориентированной ПВН, снижению эффективности инвестиционного процесса, в том числе, через снижение отдачи от инвестиций государственного посредника в данное предприятие.

Например, в 2001 году от иностранных заказчиков было получено более 1000 рекламационных актов в отношении продукции военного назначения, поставленной приватизированными предприятиями по контрактам, подписанным ФГУП «Рособоронэкспорт». Около 80% от общего количества рекламаций было предъявлено к ПВН, поставляемой ОАО «Оборонительные системы». Более 10 % рекламаций было предъявлено к авиационной технике, из них свыше 50% приходится на два авиационных предприятия: ОАО «Таганрогская авиация» и ОАО «Росвертол».

Налоговая система и законодательные условия инвестирования

Для формирования благоприятного инвестиционного климата, увеличения объемов иностранных инвестиций, в том числе, в сферу военно-технического сотрудничества, государством осуществляется ряд мероприятий по совершенствованию российского законодательства и информационного обеспечения иностранных инвесторов, улучшению налогового, таможенного и валютного регулирования, правовому обеспечению участия России в международном инвестиционном сотрудничестве.

Порядок налогообложения в России регламентируется Налоговым кодексом (в настоящее время введены в действие три части):

Часть первая (общая часть) с изменениями и дополнениями была принята Федеральными законами от 9 июня 1999г. №154-ФЗ и №155-ФЗ;

Часть вторая (НДС, акцизы, налоги на доходы физических лиц и единый социальный налог) принята Федеральным законом от 5 августа 2000г. 166-ФЗ.;

Часть третья была принята в начале 2002г.

Усилению взаимодействия с иностранными инвесторами, конструктивному диалогу с ними, определению актуальных вопросов реформирования экономики способствует деятельность специального органа - Консультативного совета по иностранным инвестициям в России.

Дополнительные условия для развития инвестиционной деятельности могут создаваться путем формирования активной государственной микроэкономической политики, основным содержанием которой является поэтапное реформирование российских предприятий.

Необходимо отметить, что законодательное и нормативно-методическое поле инвестиционной деятельности постепенно совершенствуется, в том числе в направлении устранения препятствий для задействования всех источников финансирования инвестиционной деятельности, в том числе и в сфере военно-технического сотрудничества.

В качестве примера можно привести некоторые законодательные и нормативно-методические документы:

Федеральный закон от 23.08.1996г. №127-ФЗ «О науке и государственной научно - технической политике», установивший цели государственной научно-технической политики и порядок привлечения иностранных инвестиций в область науки и техники;

Постановление Правительства Российской Федерации от 22 ноября 1997г. №1470 «Об утверждении порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской федерации и положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации», в соответствии с которым государственные гарантии за счет средств Бюджета развития Российской Федерации являются поручительством Правительства Российской Федерации и предоставляются российским инвесторам на конкурсной основе под заемные средства для реализации инвестиционных проектов;

Постановление Государственного комитета Российской Федерации по статистике от 16 июля 1999г. №60 «Об утверждении статистического инструментария по определению эффективности инвестиций в основной капитал по проектам - победителям конкурса, имеющим государственную поддержку», которым установлен порядок представления сведений о результатах реализации инвестиционных коммерческих высокоэффективных проектов - победителей конкурсов и введены методические указания по расчету показателей эффективности и окупаемости инвестиций по введенным объектам, имеющим государственную поддержку;

Постановление Государственного комитета Российской Федерации по статистике от 7 июля 2000г. №63 «Об утверждении статистического инструментария по обследованию инвестиционной активности предприятий», которым установлен порядок представления государственной статистической отчетности по специальной форме федерального государственного статистического наблюдения юридическими лицами и их обособленными подразделениями за инвестиционной активностью.

1.3. Роль и место государственного посредника в инвестиционном процессе системы военно-технического сотрудничества

Инвестиционная деятельность является одним из направлений работы ФГУП «Рособоронэкспорт». Она основывается на том, что в оборонно-промышленном комплексе накоплено большое количество высокотехнологичных, оригинальных разработок (потенциальных инноваций), опирающихся на результаты фундаментальных исследований мирового уровня. Использование в разработках последних технологических достижений ОПК и нетрадиционность подходов российских разработчиков продукции военного назначения позволяют создавать уникальную инновационную продукцию, как военного, так и гражданского назначения. Причем гражданская продукция потенциально имеет самый широкий рынок сбыта.

В настоящее время объем мирового рынка наукоемкой продукции оценивается в 2 трлн. 300 млн. долл. США. Из этой суммы 39% приходится на продукцию США, 30% – Японии, 16% – Германии, 0,3% – России. Экономическая эффективность инновационной деятельности подтверждается тем, что США ежегодно получают от экспорта наукоемкой продукции около 700 млрд. долл. США, Германия – 530 млрд. долл. США, Япония – 400 млрд. долл. США /5/.

Как показывает зарубежный и отечественный опыты, экономический рост на 90% обеспечивается за счет инноваций, то есть нововведений и внедрения новых знаний и технологий.

К сожалению, пока инновационная активность в России очень низка. Из общего объема производств, лишь 5% предприятий применяют новейшие научные достижения, в то время как в развитых странах эта цифра составляет 80-87%. При этом в России работает примерно 12% всех ученых и инженеров-разработчиков мира, а в США – 25% /5/.

Тем не менее, по оценкам Российской академии наук, Россия может активно участвовать в разработке 8-10 из 50 технологий, которые серьезно могут повлиять на мировое развитие в XXI веке. Поэтому в России стали уделять больше внимания вопросам разработки передовых технологий, свидетельством чего является Постановление Правительства РФ от 8.11.2001 г. №779, утвердившее Федеральную целевую программу «Национальная технологическая база на 2002-2006 гг.».

Общая стоимость программы составляет 12 млрд. 994 млн. руб. Из федерального бюджета предусмотрено выделить 7 млрд. 740,8 млн. руб., а 5 млрд. 253,2 млн. руб. предполагается получить из внебюджетных источников /114/.

Основными задачами программы являются:

¨ разработка промышленных технологий, необходимых для производства конкурентоспособной наукоемкой продукции;

¨ технологическое перевооружение отечественной промышленности на основе передовых технологий;

¨ создание научно-технического задела;

¨ разработка технологий подготовки и повышение профессионального уровня кадров для высокотехнологичных отраслей промышленности;

¨ активизация процессов коммерциализации новых технологий.

Основу для выполнения этой программы должен составить оборонно-промышленный комплекс. В настоящее время в нем имеется более 500 инвестиционных проектов, объем инвестиций по которым оценивается на уровне 13 млрд. долл. /75/.

Только в ОПК – около 900 НИИ и КБ, в которых сконцентрированы лучшие научно-производственные и интеллектуальные ресурсы России.

Отечественный научно-технический комплекс и сейчас по своей эффективности превосходит США. Если количественно оценивать научные результаты на единицу финансирования, то наша промышленность производит в 4 раза больше, чем США /5/.

В этих условиях именно для государственных структур, объединяющих оборонно-промышленный комплекс и экспорт ПВН в единую систему военно-технического сотрудничества, складываются наиболее благоприятные условия для активизации инвестиционной деятельности, благодаря чему будут созданы предпосылки для дальнейшего развития оборонно-промышленного комплекса, повышения экономической эффективности военно-технического сотрудничества, в целом, а также основных субъектов ВТС, в частности.

Системообразующим элементом, по нашему мнению, должно стать ФГУП «Рособоронэкспорт», которое наделено для этого необходимыми полномочиями, вытекающими из его устава и заключающимися в следующем /111/:

1. Предприятие является государственным посредником при осуществлении внешнеторговой деятельности в отношении продукции военного назначения и основано на праве хозяйственного ведения. Это дает основание к использованию накопленного в России инвестиционно-инновационного потенциала.

2. Поскольку предприятие является коммерческой организацией, осуществляющей свою деятельность на основе хозяйственного расчета и самофинансирования, то в рамках достижения экономических целей оно имеет право использовать весь арсенал рыночных механизмов повышения эффективности функционирования, в том числе за счет активизации инвестиционной деятельности.

3. Предприятие наделено правом самостоятельно распоряжаться полученной в результате своей деятельности прибылью, оставшейся после уплаты предусмотренных федеральным законодательством и законодательством субъектов Российской Федерации налогов и других обязательных платежей и перечисления в федеральный бюджет доли прибыли в установленном порядке. Следовательно, оно имеет возможность часть полученной прибыли направлять на создание новых видов ПВН, необходимость разработки которых установлена в результате проведенных маркетинговых исследований и диктуется развитием мирового рынка вооружения.

4. Для реализации своих уставных целей, в том числе на основании лицензий, получаемых в установленном нормативными правовыми актами Российской Федерации порядке, предприятие имеет право:

¨ передавать (продавать) иностранным заказчикам и приобретать за рубежом в установленном порядке лицензии для производства продукции военного и двойного назначения;

¨ инвестировать собственные и привлеченные средства в российские предприятия и организации оборонных отраслей промышленности, в первую очередь для разработки и производства конкурентоспособной продукции военного назначения;

¨ запрашивать и получать в установленном порядке необходимую информацию от федеральных органов исполнительной власти и органов исполнительной власти субъектов Российской Федерации, а также от предприятий и организаций, в том числе оборонных отраслей промышленности;

¨ создавать филиалы и представительства, в том числе за рубежом, утверждать положения о них, принимать решения об их реорганизации и ликвидации;

¨ создавать на паевых началах с российскими и иностранными партнерами коммерческие организации на территории Российской Федерации и за рубежом, а также унитарные предприятия путем передачи им в установленном порядке части своего имущества в хозяйственное ведение (дочерние предприятия);

¨ приобретать или арендовать основные и оборотные средства за счет имеющихся у него финансовых ресурсов, кредитов, ссуд, а также других источников финансирования;

¨ распоряжаться принадлежащим ему имуществом, в том числе передавать в залог, сдавать в аренду или вносить в виде вклада в уставный (складочный) капитал хозяйственных обществ и товариществ в порядке и размерах, установленных федеральным законодательством.

Все это предоставляет законодательную возможность ФГУП «Рособоронэкспорт» стать системообразующим элементом всего инвестиционного процесса в системе военно-технического сотрудничества. Для этого необходимо такую возможность максимально использовать, особенно с учетом высокой значимости военно-технического сотрудничества для государства, как специфической сферы экономической, внешней и военно-технической политики.

Рассмотрим место и роль этого предприятия в инвестиционном процессе системы военно-технического сотрудничества.

Категория «инвестиции» в процессе эволюции претерпела значительные изменения. В рыночной экономике инвестиции связаны с накоплением капитала. Необходимо отметить, что по определению экономистов – классиков, капитал – есть накопление запасов продуктов труда /72/.

Законодательство Российской Федерации под инвестициями понимает: наличные денежные средства, целевые банковские вклады, паи, акции, технологии; машины и оборудование; лицензии, в том числе и на товарные знаки и другие ценные бумаги; кредиты; любое другое имущество или имущественные права, интеллектуальные ценности.

С учетом этого и ссылаясь на /88/ под инвестициями в сфере военно-технического сотрудничества будем понимать вложение капитала (денежных средств, акций, паев, лицензий, технологий и др.) на определенный срок в собственной стране или за рубежом в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты с целью получения прибыли.

С учетом практического отсутствия сегодня целенаправленной инвестиционной деятельности в процессе военно-технического сотрудничества, ее активизация, по существу, означает создание инвестиционной сферы системы ВТС, под которой будем понимать систему экономических отношений, возникающих между субъектами военно-технического сотрудничества по поводу движения и/или реализации инвестиций.

В инвестиционной деятельности как в классическом виде, так и в сфере ВТС, должны присутствовать рынок денежных средств, в котором предложение представлено в виде сбережений, спрос – инвестициями, а цена – нормой прибыли. Поведение отдельных субъектов на данном рынке описано Дж.М.Кейнсом, который подчеркивал, что «для владельца реального капитального имущества всегда есть альтернатива – владеть вместо него деньгами или долговыми обязательствами» /54/.

Процесс инвестирования зависит от ожидаемой нормы прибыли или рентабельности предполагаемого вложения капитала. Если по мнению инвестора эта рентабельность слишком низка, то вложения осуществляться не будут.

Таким образом, задачей ФГУП «Рособоронэкспорт», как системообразующего элемента инвестиционной деятельности в области ВТС, должно стать создание системы мотиваций экономического плана для владельцев «реального капитального имущества» к направлению этого имущества в виде инвестиций в производственную сферу ВТС. Это связано с тем, что, несмотря на высокую привлекательность военно-экономического сотрудничества как вида экономической деятельности, оно сопряжено с определенными рисками, что заставляет инвесторов очень осторожно подходить к участию в соответствующих проектах.

Поскольку с финансовой и экономической точек зрения инвестирование может быть определено как долгосрочное вложение экономических ресурсов с целью создания и получения чистой прибыли в будущем, то заинтересованность в будущих чистых выгодах должна быть общей для каждой из участвующих в процессе инвестиционной деятельности сторон: государства, производителей продукции военного назначения и государственного посредника (ФГУП «Рособоронэкспорт»). Однако необходимо иметь в виду, что ожидаемые выгоды при этом могут быть различными для различных субъектов и оцениваться по разному.

Теоретически возможные объемы инвестиций определяются исходя из равенства общей суммы сбережений, представляющей собой совокупный результат действия множества отдельных потребителей, и величины инвестиций как совокупного результата действий индивидуальных предпринимателей /53/.

Проведенный анализ показывает, что ФГУП «Рособоронэкспорт» в рамках формирования инвестиционной сферы может осуществлять:

¨ финансовые инвестиции – вложения в покупку акций, облигаций, других ценных бумаг;

¨ производственные инвестиции в создание и развитие предприятий, а также инвестиции в развитие собственно производства;

¨ инвестиции в прочие реальные активы с целью создания запасов товарно-материальных ценностей.

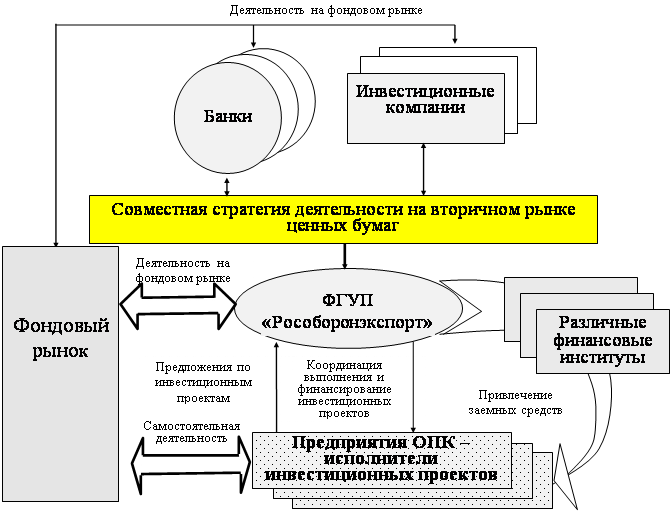

Место и роль ФГУП «Рособоронэкспорт» как субъекта инвестиционного процесса, имеющего собственные активы и способного привлекать средства других организаций для осуществления всех вышеперечисленных видов инвестиций, представлены на рис. 1.4.

Рис. 1.4. Место ФГУП «Рособоронэкспорт» в инвестиционном процессе ВТС

Таким образом, ФГУП «Рособоронэкспорт» в рамках инвестиционной деятельности может оперировать собственными и привлеченными средствами.

Важнейшая особенность ФГУП «Рособоронэкспорт» как субъекта инвестиционного процесса, вытекает из высокой диверсифицированности его деятельности, которая направлена на обеспечение выполнения договоров комиссии по поставке инозаказчикам разнородной ПВН, оффсетнных соглашений, предусматривающих комплекс разнообразных мероприятий, выполняемых в обеспечение поставочного контракта, а также бартерных контрактов. В силу этой особенности, в отличие от специализированных инвестиционных компаний, ФГУП «Рособоронэкспорт» вынужден одновременно участвовать в реализации комплекса инвестиционных проектов, охватывающих практически весь их возможный спектр.

Для выполнения этих проектов собственных средств государственного посредника недостаточно. Поэтому возникает задача привлечения других источников. Эта задача может быть решена за счет высокого имиджа ФГУП «Рособоронэкспорт» на мировом рынке вооружения и «раскрученного» брэнда.

Большое количество одновременно выполняемых инвестиционных проектов предполагает высокую ответственность ФГУП «Рособоронэкспорт» как к отбору самих инвестиционных проектов, реализация которых экономически целесообразна, так и к подбору предприятий-исполнителей этих проектов.

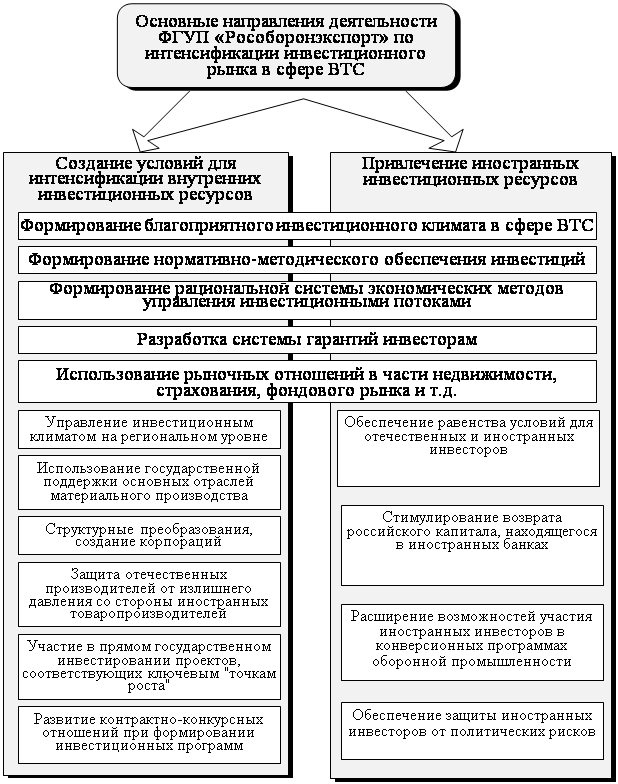

В целом, основные направления деятельности ФГУП «Рособоронэкспорт» по интенсификации инвестиционной деятельности представлены на рис. 1.5.

Системообразующая роль ФГУП «Рособоронэкспорт» в инвестиционной сфере военно-технического сотрудничества помимо участия в реализации инвестиционных проектов, предложенных предприятиями ОПК, требует разработки собственных инвестиционных проектов, направленных, прежде всего, на разработку тех инноваций, которые в дальнейшем лягут в основу создания образцов ПВН, которые будут востребованы в перспективе.

Это обусловлено прежде всего длительностью процесса разработки современных образцов продукции военного назначения, а также существенным отличием, в ряде случаев, экспортных образцов от тех, которые поступают на вооружение Вооруженных Сил Российской Федерации.

Рис. 1.5. Основные направления деятельности ФГУП «Рособоронэкспорт» по интенсификации инвестиционной деятельности

С учетом вышеизложенного, возникает задача рационального управления портфелем инвестиционных проектов по всем этапам их жизненного цикла.

Поскольку для активизации инвестиционной деятельности в сфере ВТС большую роль играет инвестиционный климат, сложившийся в настоящее время в России, то необходимо оценить инвестиционный имидж Российской Федерации в целом и оборонно-промышленного комплекса, в частности, а также тенденции их развития.

В настоящее время Правительство РФ предполагает изменить принцип взаимодействия между государством и предприятиями ОПК, выполняющими экспортные контракты. До сих пор предприятие от продажи ПВН получало все, что перечислял в Россию покупатель, за исключением оплаты услуг госпосредника.

Суть нового принципа, предлагаемого Правительством РФ, состоит в том, что предприятию будут выплачиваться средства от экспорта поставленной ими продукции, соответствующие сумме себестоимости ПВН и прибыли (7-10%) /101/.

Учитывая, что Правительство РФ не способно осуществлять масштабные инвестиции (для этого нет ни средств, ни законодательно базы), то нетрудно предсказать, к чему приведет реализация этого принципа расчетов с поставщиками ПВН. Фактическое изъятие при этом у предприятий валюты при катастрофическом старении основных фондов обрекает их на дальнейшую деградацию. Ограничив рентабельность экспортных контрактов, Правительство РФ намерено изыскать средства для внебюджетного финансирования военных программ. Однако законами «Об обороне» (ст. 26) и «О государственном оборонном заказе» (ст. 2, п. 5) не предусмотрено финансирование работ, выполняемых по государственному оборонному заказу, из других, помимо федерального бюджета, источников.

При этом следует отметить, что на сегодняшний день при участии ФГУП «Рособоронэкспорт» сложился и успешно функционирует механизм косвенного финансирования ГОЗ за счет экспорта ПВН, например, технологии модернизации образцов ВВТ для иностранных заказчиков, находят применение при модернизации подобных образцов ВВТ для ВС России. Также могут использоваться для отечественных ВС технологии создания экспортных образцов ВВТ. В этих условиях значение инновационно-инвестиционной деятельности ФГУП «Рособоронэкспорт», естественно, повысится.

С учетом достаточно высокой рискованности инновационно-инвестиционной деятельности, в целях повышения эффективности сотрудничества с предприятиями отечественного ОПК, ФГУП «Рособоронэкспорт» подписало договор о приобретении контрольного пакета акций Страхового открытого страхового общества «Русский Страховой Центр» (СОАО «РСЦ»)

Наличие мощного страхового ресурса позволит при исполнении контрактов на поставку за рубеж продукции военного и двойного назначения задействовать наряду с традиционными формами экономической защиты также и потенциал страховых резервов.

Тем самым ФГУП «Рособоронэкспорт» не только расширяет диапазон своих возможностей по предэкспортному финансированию заключаемых контрактов, но и приобретает право формировать для ОПК льготную тарифную политику, а при наступлении страхового случая – обеспечит полное гарантирование страховых выплат.

Подводя итого вышеизложенному, необходимо отметить, что с началом рыночных преобразований проблема инвестиций становится ключевой в процессе развития отечественной экономики. Поэтому вопросу улучшения инвестиционного климата страны с целью увеличения общего потока инвестиций постоянно уделялось особое внимание. Тем не менее, пока ситуация с инвестициями остается сложной:

¨ по сравнению с 1992 г. инвестиционные ресурсы уменьшились в 6 раз, а объем производства сократился в 2 раза;

¨ основным источником инвестиций в основной капитал являются собственные средства предприятий (более 45%);

¨ общий объем инвестиций в основной капитал в сопоставимых ценах снизился по отношению к 1994 г. на 30%;

¨ углубляется процесс разгосударствления инвестиционной деятельности (в 1993 г. на долю негосударственного сектора экономики приходилось 19% инвестиций от общего объема, в 1996 г. – 74%, сегодня около 80%);

¨ фондовый рынок фактически в стагнации (ежедневный объем торгов составляет в среднем около 15 млн. долл.);

¨ банки и другие кредитные учреждения занимают пассивную позицию в капитализации финансовых ресурсов (в коммерческие банки поступает 8% сбережений населения, а 80% конвертируется в твердую валюту);

¨ две трети иностранных инвестиций задействованы в финансовых спекуляциях, а одна треть, направляемая в промышленность, идет не столько на амортизацию основных фондов, сколько на покупку акций и вклады в уставные капиталы;

¨ правовая неурегулированность многих вопросов является препятствием для привлечения иностранных и отечественных инвестиций в основной капитал.

На этом фоне единственным способом дальнейшего развития военно-технического сотрудничества России с иностранными государствами является активизация инвестиционной деятельности ФГУП «Рособоронэкспорт».