Курсовая работа: Финансовый контроль в условиях рыночной экономики

Финансовый контроль в условиях рыночной экономики

ПЛАН

ВВЕДЕНИЕ

Глава 1. Общая характеристика системы государственного финансового контроля

1.1 Исторические аспекты формирования системы финансового контроля в условиях рыночной экономики (сравнение с плановой экономикой)

1.2 Осуществление государственного финансового контроля в условиях социального государства

1.3 Функции и методы финансового контроля, как инструмента реализации роли государства «ночного сторожа»

Глава 2. Виды финансового контроля и финансовые органы

2.1 Виды государственного финансового контроля

2.2 Эволюция системы органов осуществляющих государственный контроль

2.3 Органы государственного финансового контроля Российской Федерации

2.4 Проблемы взаимодействия основных звеньев государственного финансового контроля

Главе 3. Счетная палата как основной орган в системе государственного финансового контроля

3.1 Исторические аспекты возникновения Счетной палаты как органа финансового контроля

3.2 Нормативно правовое закрепление деятельности Счетной палаты РФ в современных условиях и особенности осуществления функций в условиях рыночной экономики

3.3 Эффективность деятельности Счетной палаты Российской Федерации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Коренные перемены в социально-экономическом строе России и в методах управления экономикой сделали неизбежным радикальное преобразование одного из важнейших рычагов финансово-хозяйственного управления – финансового контроля.

Ликвидация административно-командной системы управления экономикой со всесторонней регламентацией хозяйственной деятельности серьезно поколебала основы сложившейся ранее системы финансового контроля, который престал отвечать потребностям общества, его социально-экономическом реалиям. Это не замедлило проявиться на практике, вызвало ряд негативных последствий.

Как свидетельствует мировой опыт, цивилизованное экономическое развитие возможно только при соблюдении установленных государством законов и норм и защите интересов граждан. Соблюдение экономическими субъектами действующего законодательства, эффективное распоряжение управляющими вверенной им собственностью необходимо контролировать. Именно поэтому в развитых странах уделяется такое внимание вопросам организации финансового контроля всех сторон экономической жизни и особенно сферы государственных финансов.

Для России в высшей степени актуальна организация эффективной и всеобъемлющей системы финансового контроля. Существовавшая ранее в стране система финансового контроля была ориентирована на экономику, в которой основная роль принадлежала государственной собственности, управляемой административно-командными методами. Экономические преобразования вызвали необходимость построения принципиально новой системы финансового контроля – целостной, действующей на единых принципах, охватывающей все стороны экономической жизни.

Актуальность темы финансовый контроль, вызванная объективными причинами социально-экономического и политического положения в стране, обеспечила определенный интерес ученых-экономистов. Поэтому можно сказать, что данная тема широко освещена в учебной литературе. Современное состояние финансового контроля в России, его развитие и изменения в сфере финансового контроля в достаточной мере отражаются в периодических изданиях.

Цель данной курсовой работы – охарактеризовать и проанализировать основные аспекты функционирования системы государственного контроля в условиях рыночной экономики.

В соответствии с поставленной целью можно выделить следующие задачи работы:

· проанализировать исторический процесс формирования системы государственного контроля;

· отразить теоретические аспекты финансового контроля;

· дать общую характеристику финансовому контролю в России.

Объектом изучения работы является финансовый контроль.

Предмет изучения – сущность финансового контроля, его организация и функционирование.

При написании курсовой работы использовались такие методы, как анализ и синтез, которые относятся к общенаучным методам. Был проведен анализ учебной литературы, обработаны периодические издания, подведены итоги проделанной работы.

Глава 1. Общая характеристика системы государственного финансового контроля

1.1 Исторические аспекты формирование системы финансового контроля в условиях рыночной экономики (сравнение с плановой экономикой)

Вопросы организации контроля за общественными финансами играют важную роль в жизни любого государства. А хорошо отлаженная система контроля является неотъемлемым атрибутом эффективно функционирующего демократического общества.

В настоящее время чрезвычайно интересно и важно рассмотреть российскую историю преобразований, происходящих в этой сфере, чтобы извлечь уроки, выявить тенденции и взаимосвязи, а также определить основные направления изменений в организации контроля, отвечающие принципам лучшей практики управления общественными финансами.

В Древнерусском государстве специальные финансово-контрольные учреждения отсутствовали; управление финансами, слабо развитое в то время, сосредоточилось в учреждениях, осуществляющих общее управление государством, а именно в Боярской Думе — постоянном Совете князя, стоявшем во главе управления государством.

В XI—XIII веках контрольные функции за действиями властей осуществлялись народом через вече, своего рода древний орган представительной власти в России. Ещё одним органом, осуществлявшим функции контроля в эту эпоху закон устанавливал князя.

Народные восстания в странах Западной Европы (в Англии, Франции и других странах) против абсолютизма и налогового гнета и буржуазные революции XVII века, возглавляемые парламентами, добивавшиеся также установления контроля над государственными финансами, закончились поражением. Однако при этом проводимая в этих странах политика меркантилизма стала осуществляться под определенным контролем (например, во Франции с 1665 по 1683 годы контроль над финансами осуществлял суперинтендант финансов Ш.-Б. Кольбер). В конечном итоге установление парламентского контроля над государственными финансами преследовало политические цели и стремилось к превращению контрольных органов в специальный инструмент политического воздействия на власть монарха.

Следующий этап в развитии системы государственного контроля связывается с Петром I, который заботился об устройстве правильной «счетной и контрольной части». Учрежденный 22 февраля 1711 года Правительствующий сенат должен был, во-первых, собирать как можно больше денег, «понежели деньги суть артерии войны», а во-вторых — «смотреть во всем государстве расходов, и ненужные, а особливо напрасные отставлять». Таким образом, обязанности Государственного контроля возлагаются на Сенат, при котором в качестве параллельных и отчасти подчинённых органов состояли Ближняя канцелярия (до 1719 года) и Ревизион-коллегия (начиная с 1720 года), проверявшие ведомости о приходе и расходе сумм, поступивших после проверки их камер- и штатс-конторами.

При Екатерине I (1725—1727) высшим учреждением в государстве, а, следовательно, и высшим финансовым учреждением, стал Верховный тайный совет. Он был учрежден 8 февраля 1726 года в составе шести членов под председательством императрицы. В финансовом управлении Сенат стал подчиняться Верховному тайному совету, который указом от 1 ноября 1727 года был уполномочен рассматривать ведомости о приходе и расходе денежной казны и провианта.[1]

В царствование Анны Иоанновны издается важный в истории финансового контроля правовой акт «Регламент или инструкция Ревизион-коллегии» (1733). Акт этот раскрывал тяжелое положение с контрольным делом. Поэтому для облегчения работы Ревизион-коллегии было создано девять счетных комиссий, а также Генеральная счетная комиссия, на которую была возложена ревизия запущенных счетов за прошлые годы.

Манифестами от 25 июля 1810 года и 25 июня 1811 года управление государственными доходами и расходами было разделено на 3 части, из которых первая была вверена министру финансов, вторая — государственному казначею, третья — государственному контролёру. Государственному контролёру были даны все права министра и поручено высшее наблюдение за проверкой счетов по всем военным и гражданским департаментам. Обычно государственный контролер присутствовал на заседаниях Сената. Большое значение имело и то, что государственный контролёр получил право непосредственного доклада императору. А это означало, что по сравнению с законодательствами Западной Европы, идея независимого Государственного контроля в России получила наиболее широкое развитие. Государственному контролеру на правах отдельного министерства были даны полномочия не только следить за правильностью оформления доходов и закономерностью расходования финансовых средств, но и вменено в обязанность сообщать Государственному совету свои заключения по всем сметам, представляемым другими министерствами на утверждение Государственного совета, а также представлять императорской власти отчёты, в которых произведенные расходы должны были рассматриваться с точки зрения правильности и хозяйственной эффективности.

Эта реформа не принесла положительных изменений, поскольку требования Государственного контроля о доставлении сведений присутственными местами практически не исполнялись по причине острого сопротивления приближенных императора, отстаивавших свои частные интересы, и отсутствия чиновников, знающих порядок составления отчетов. И опять контроль превратился в наблюдательный, а все учреждения проверяли сами себя и представляли свои отчеты по соответствующим департаментам министерств.

После смерти Александра I на престол Российской Империи вступил Николай I (1825—1855).

Вслед за укреплением государственной власти началось укрепление органов государственного контроля России. В 1827 года при Министерстве императорского дворца был учрежден особый контроль, независимый от Государственного контроля.

В итоге обсуждения проекта реформы на Государственном совете Главное управление ревизии государственных счетов было преобразовано в Государственный контроль. Наряду с этим были установлены правила отчетности для министерств и главных управлений, а в 1836 году окончательно сформировалась так называемая «система генеральной отчетности», которая просуществовала до первых лет царствования Александра II (1855—1881).[2]

В этом же 1836 году было утверждено новое положение о Государственном контроле, которое изменило его устройство и расширило права. Государственный контроль теперь состоял из Совета Государственного контроля, контрольных департаментов для ревизии счетов гражданского, военного и морского ведомств, канцелярии Государственного контроля, контрольного архива.

После Октябрьской революции 1917 года государственному контролю уделялось видное место в осуществлении экономической политики новой власти. При этом финансовый контроль не отделялся от учета. Однако нельзя сказать, что во всех случаях государственный финансовый контроль был независим и проводился с соблюдением принципа законности.

Первым шагом в реформировании контроля стало образование в конце октября 1917 года при старом Государственном контроле Коллегии Государственного контроля и назначение Советом Народных Комиссаров временного заместителя Народного комиссара по государственному контролю. В состав Коллегии вошли лица, избранные Всероссийским Центральным Исполнительным Комитетом (ВЦИК).

Решающим шагом в направлении слома старого аппарата государственного контроля после победы Революции был сделан 18 января 1918 года. В этот день Совет Народных Комиссаров издал декрет «О Центральной контрольной коллегии и местных учетно-контрольных коллегиях и комиссиях». Этим декретом старые органы Государственного контроля были отстранены от осуществления контроля. Устанавливалась новая система контрольных органов, центральным звеном которой стала Центральная контрольная коллегия, созданная ВЦИК. Положение в значительной степени расширяло сферу деятельности контроля и компетенцию его органов. Впервые устанавливалось их право наблюдать не только за законностью и правильностью поступления средств и исполнения расходов, но и за их целесообразностью. Одновременно органам государственного контроля предоставлялось право самостоятельно вводить предварительную и фактическую ревизию подотчетных учреждений.

В связи с началом гражданской войны и исходя из новых задач государственного строительства, Постановлением ВЦИК от 2 мая 1918 года и Постановлением СНК от 11 мая 1918 года Государственный контроль был преобразован в Народный комиссариат государственного контроля во главе с Народным комиссаром и Коллегией. При этом преобразование Государственного контроля было определено статьей 47 Конституции РСФСР 1918 года, в которой определялось, что Народный комиссариат государственного контроля в лице своего Народного комиссара и Коллегии всецело был ответственен перед Советом Народных Комиссаров РСФСР и ВЦИК. В то время страна остро нуждалась не только в системе финансового контроля, но и в сильном государственном административном контроле, в контроле за исполнением решений государственной власти.[3]

30 апреля 1923 года Постановлением Президиума ЦИК Наркомом Рабоче-крестьянской инспекции (РКИ) был назначен Валериан Владимирович Куйбышев (1923—1926; 1934—1935), который сразу же развернул работу по повышению эффективности деятельности государственного контроля. При этом одной из первых задач В. В. Куйбышева стала разработка нового Положения о Народном Комиссариате РКИ с учетом опыта предшествующей работы.

В результате этого анализа было разработано и 12 ноября 1923 года утверждено Положение о Народном Комиссариате РКИ ЦИК СССР. Функция РКИ по совершенствованию государственного аппарата стала основной. Но РКИ по-прежнему оставалась органом государственного финансового контроля. Так, в соответствии с Положением о Народном Комиссариате РКИ СССР на Рабкрин была возложена обязанность тщательно изучать бюджет Союза и союзных республик и местные бюджеты, учитывать опыт их исполнения с точки зрения финансовой реальности и хозяйственной целесообразности, давать заключения по отчетам исполнения росписи государственных доходов и расходов, составляемых народными комиссариатами финансов СССР и союзных республик. На РКИ возлагалось также проведение обследований и изучение производственных планов и их выполнение хозяйственными организациями, а также выполнение плановых заданий административными и культурно-просветительными органами.

В обязанность РКИ входила проверка деятельности всех государственных и общественных предприятий и их объединений (в том числе кооперативных и профсоюзных, акционерных компаний, смешанных обществ, концессионных предприятий, субсидирующихся государством или оперирующих при участии государственных средств) с точки зрения достигнутых на деле результатов и систематическое инспектирование их на основе материалов обследования и научных данных. РКИ была обязана осуществлять наблюдение за проведением в жизнь законов и постановлений органов государственной власти с тем условием, что это наблюдение устанавливалось в первую очередь за исполнением норм, направленных на совершенствование государственного аппарата.

В феврале 1956 года XX съезд КПСС подвел итоги пятой пятилетки. Наряду с вопросами развития народного хозяйства, съезд рассмотрел работу Министерства государственного контроля СССР. В отчетном докладе Первый секретарь ЦК КПСС Никита Сергеевич Хрущев подверг острой критике работу контрольных органов и указал, что Министерство государственного контроля СССР не справляется с задачей проверки исполнения директив партии и правительства. В связи с критикой, которой подверглась деятельность Министерства, работа госконтроля стала перестраиваться и сосредотачиваться на фактическом контроле за точным и безусловным выполнением решений партии и правительства всеми звеньями государственного и хозяйственного аппарата. С тех пор значение контрольных органов в советском государстве неуклонно снижалась. Далее при Н.С. Хрущеве министерство превратили в комиссию, снизив его статус и полномочия.

1.2 Осуществление государственного финансового контроля в условиях социального государства

Финансовый контроль обычно рассматривают в двух аспектах:

1) строго регламентированную деятельность специально созданных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов;

2) неотъемлемый элемент управления финансами и денежными потоками на макро- и микроуровне с целью обеспечения целесообразности и эффективности финансовых операций.

Оба аспекта контроля взаимосвязаны, но различаются целями, методами и субъектами контроля. Если в первом случае преобладает правовая и количественная сторона контроля, то во втором — упор делается на аналитическую сторону финансового контроля.

Контроль выступает как кульминационный момент управленческого цикла на той его стадии, когда фактические результаты воздействия на управляемый объект сопоставляются с требованиями принятых решений, а при выявлении отрицательных отклонений устанавливаются их причины и виновники, принимаются меры к улучшению положения дел. Являясь самостоятельной функцией управления экономикой, контроль не поглощает другие функции, а взаимопроникает в них, оказывая активное воздействие на эффективность их использования.

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Его роль при переходе к рынку многократно возрастает.[4]

Финансовый контроль осуществляется путем применения научно обоснованных методов установления степени соответствия практики управления финансовыми ресурсами во всех сферах производства и распределения общественного продукта задачам финансовой политики. Институт финансового контроля представляет собой составной элемент общей структуры контрольных органов государства и вместе с тем выступает как важнейший составной элемент финансовой системы.

Государственный финансовый контроль — это установленная законодательством деятельность органов государственной власти и управления всех уровней по выявлению, предупреждению и пресечению:

· ошибок и злоупотреблений в управлении государственными денежными и иными материальными ресурсами (капиталами), а также используемыми в хозяйственной деятельности и отчуждаемыми нематериальными объектами государственной собственности, влекущих прямой или косвенный финансовый и/или материальный ущерб государству;

· несоблюдения финансово-хозяйственного, в том числе бюджетного, законодательства;

· недостатков в организации систем управления (в том числе внутреннего контроля) финансово-хозяйственной деятельностью государственных органов, организаций с полным или частичным государственным участием или особо с ним связанных.

В общем и целом цель ГФК — обеспечение соблюдения принципов законности, целесообразности и эффективности распорядительных и исполнительных действий по управлению — включая стадии планирования, формирования, распределения и использования — государственными финансовыми ресурсами, материальными ценностями и нематериальными объектами, их сохранности и приумножения для выполнения функций государства.

Поскольку финансовый контроль является одной из функций управления, то ему присущи общие принципы управления, на которых базируется процесс государственного управления и управления конкретным предприятием и организацией, но конечно с преломлением содержания этих принципов применительно к функции контроля.

В этой связи можно выделить следующие принципы.

Принцип плановости – он предопределяется природой организации управления и необходимостью целеполагания. В этой связи субъекты контроля проводят свою работу на основе годовых, квартальных и месячных планов проведения контрольных мероприятий.

Принцип системности означает, что при проведении контрольных мероприятий должны рассматриваться все стороны объекта контроля и вся система его взаимосвязей по вертикали и горизонтали структуры управления.

Принцип непрерывности означает, что все объекты контроля (управляемая система) подлежат постоянно осуществляемому субъектами контроля (управляющей системой) предварительному оперативному и периодическому последующему контролю в сроки, установленные исходя из условий, характера и свойств их деятельности. Это обеспечивает постоянное наблюдение за ходом выполнения планов и заданий, принятие мер по корректировке деятельности по мере выявления отклонений от регламентированных значений (условий).[5]

Принцип законности обусловлен Конституцией Российской Федерации, предусматривающей, что государство, все его органы (в том числе и контрольные) действуют на основе законности, обеспечивают охрану интересов общества и граждан. Органы финансового контроля, их должностные лица при исполнении своих обязанностей должны соблюдать Конституцию Российской Федерации и российские законы.[6]

Принцип объективности предопределяет правильное, полное и объективное объяснение результатов контроля на основе сопоставления содержания проверенных фактов с законами, основными положениями, инструкциями и распоряжениями руководящих органов, регулирующими проверяемую деятельность и действия должностных лиц при ее выполнении.

Принцип независимости устанавливает недопустимость какого-либо силового, материального или морального воздействия на субъект контроля.

Принцип гласности вытекает из сущности контроля, осуществляемого в интересах государства. Результаты контроля доводят до сведения коллектива, чья деятельность проверялась, вышестоящих органов управления, а также в необходимых случаях - до средств массовой информации. Гласность результатов контроля и принятых по ним решений мобилизует на устранение выявленных отрицательных факторов и обеспечение успешного выполнения возложенных на них обязанностей, воспитывает их в духе соблюдения действующих законов и положений.

Принцип эффективности (действенности) контроля проявляется в своевременности и полноте выявления отклонений от заданного, их причин и виновников, а также оперативности в исправлении допущенных отрицательных результатов и обеспечении возмещения нанесенного материального ущерба.

Наличие терминологического хаоса и неоднозначности использования в законодательстве того или иного понятия можно попытаться объяснить недостаточной теоретической проработанностью новых для российской правовой системы институтов. Система финансового контроля, сложившаяся еще в советское время, не могла органично воспринять постепенно претендовавшие на все более строго определенное место в ее структуре такие институты, как независимый государственный аудит и независимый негосударственный аудиторский финансовый контроль.

Рассмотрим подробнее следующие понятия: "финансовый контроль", "государственный финансовый контроль", "государственный аудит", "негосударственный аудиторский финансовый контроль".

В системе финансового контроля во многих странах наряду с государственным финансовым контролем (ГФК) существуют государственный аудит и негосударственный независимый финансовый контроль за финансово-хозяйственной и коммерческой деятельностью организаций, учреждений, осуществляемые аудиторскими организациями и индивидуальными аудиторами. При подготовке проекта закона об аудиторской деятельности российские законодатели ориентировались на сложившуюся в Великобритании практику осуществления аудиторских проверок. Такое внимание к родоначальникам аудита представляется оправданным, однако следует учитывать особенности российской правовой системы, близость ее к романо-германской правовой семье, а также федеративное устройство России. Итак, исходным и в то же время наиболее широким понятием, но только в российской правовой действительности (в ФРГ, например, явления "финансовый контроль" и "аудит" исследуются в разных плоскостях, когда аудит или хозяйственный контроль, как правило, не изучается в системе финансового контроля, под которой понимается осуществление контрольных мероприятий органами публичной власти, является термин "финансовый контроль", который включает в себя не только подсистемы государственного финансового контроля, государственного аудита, но и негосударственный независимый аудиторский контроль.

В определении финансового контроля как деятельности специально уполномоченных на то государственных органов не отражается такой его немаловажный структурный элемент, как негосударственный аудиторский контроль, не подчеркивается его специфика как системного явления, либо он зачастую сводится к проверке финансовой документации, соблюдения законов и иных нормативных актов.[7]

Поэтому финансовый контроль можно определить не только как составную часть единого механизма контроля, но и как экономико-правовое явление - реализацию контрольной функции финансов, представляющее собой систему взаимосвязанных и взаимодействующих элементов, которые являются по сути своей различными аспектами деятельности, направленной на достижение единой цели. Они разграничиваются как по поставленным перед ними задачам, так и по субъектному составу, объекту воздействия и сферам приложения усилий, приоритетности публичных или частных интересов.

Во-первых, к таким составным частям-элементам относятся государственный финансовый контроль, государственный аудит и негосударственный независимый аудиторский финансовый контроль.

Во-вторых, говоря о субъектном составе, необходимо отметить, что финансовый контроль осуществляется в нашей стране не только государственными органами, представляющими ГФК и государственный аудит, но и аудиторскими организациями и индивидуальными аудиторами, т.е. разграничение по субъектному составу отражает и правовую природу вида финансового контроля.

В-третьих, именно при системном анализе финансового контроля выявляется такая специфика рассматриваемого явления, которая позволяет утверждать, что его сущностная характеристика - тесная взаимосвязь и взаимопроникновение публичных и частных интересов, поэтому разграничение внутри указанной системы может также осуществляться в зависимости от их приоритетности на разных этапах проводимой контрольной деятельности, например:

· ГФК и государственный аудит - приоритет публичных интересов;

· негосударственный аудиторский финансовый контроль - приоритет частных интересов хозяйствующих субъектов.

Считается, что понятия "финансовый контроль" и "аудит" следует разграничить таким образом, чтобы исключить возможность выделения первого в качестве понятия более общего по отношению ко второму, что приводит к сужению содержательной сферы финансового контроля и нарушению системообразующих связей между входящими в него структурными элементами. Однако это неверно, также как и необоснованное разграничение понятий "ГФК" и "государственный аудит" в зависимости от некой принадлежности к той или иной ветви власти в свете теории разделения властей, т.к., вводя конституционный орган, призванный осуществлять государственный аудит, в систему государственных органов публичной власти, определяющим фактором правового статуса контрольного органа не считается его строгая привязка к парламентской форме контроля. В противном случае существующая во многих государствах, в том числе и в России, система подотчетности в совокупности с законодательно установленным механизмом формирования может плавно перерасти в отношения власти и подчинения (вертикальные, субординационные отношения), что грозит полной потерей статуса независимого государственного органа и исключает возможность эффективного осуществления контрольных мероприятий. Кроме того, вызывает некоторое сомнение одноаспектность применения понятий "внешний контроль" и "внутренний контроль". Ведь трудно согласиться с тем, что государственный финансовый контроль (его разновидность - налоговый контроль), осуществляемый в соответствии с нормами НК РФ налоговыми органами, является внутренним по отношению к объекту контроля.[8]

Поэтому государственный финансовый контроль следует определить как структурный элемент единой системы финансового контроля, представляющий собой подсистему взаимосвязанных единством поставленных для решения задач и используемых методов контрольных мероприятий, осуществляемых различными по своему правовому статусу государственными органами (как общей, так и специальной компетенции) и их подразделениями, наделенными при этом исполнительной властью.

При этом государственный аудит обособлен от подсистемы ГФК и не связан напрямую в организационно-правовом, финансовом и функциональном планах с негосударственным аудиторским финансовым контролем. Это, вид финансового контроля, который представляет собой специфическое комплексное явление, отвечающее в то же время всем принципам контрольной деятельности, которые присущи ГФК и негосударственному аудиторскому финансовому контролю (независимость, законность, объективность, эффективность, оперативность, гласность), и осуществляемое с использованием в ходе проводимых контрольных мероприятий как методов и приемов ГФК, так и негосударственного аудиторского финансового контроля. Государственный аудит наделен особым правовым статусом конституционным и политически нейтральным органом государственной власти - Счетной палатой для установления соблюдения законности финансовых операций подконтрольными субъектами, их достоверности, выявления целесообразности и экономической эффективности осуществляемой ими финансово-хозяйственной деятельности, определения потенциала повышения результативности использования бюджетных средств, государственной собственности, анализа государственных инвестиционных проектов.

Таким образом, с учетом приведенного определения государственного аудита должен быть пересмотрен и усовершенствован правовой статус государственного органа, его осуществляющего, определены механизмы повышения его авторитетности в системе органов и организаций, проводящих финансовый контроль в Российской Федерации.

В пункте 1 ст. 1 Федерального закона от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности" (с изм. и доп. от 14, 30 декабря 2001 г., 30 декабря 2004 г., 2 февраля 2006 г.) закреплено легальное определение понятий аудиторской деятельности, аудита как "предпринимательской деятельности по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей". Наиболее важным признаком аудиторского контроля является его независимость, что повышает его эффективность и необходимость для хозяйствующих субъектов. К целям аудита п. 3 ст. 1 Закона об аудиторской деятельности относит выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. При этом данное положение существенным образом отличается от формулировки Временных правил об аудиторской деятельности (утратили силу), в которых закреплялось, что "основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в РФ." Разграничивая виды финансового контроля в зависимости от субъектного состава, т.е. субъектов, осуществляющих тот или иной вид финансового контроля, а также в зависимости от правовой природы этих субъектов, выделяем государственный аудит наряду с ГФК как самостоятельный вид подсистемы государственного контроля, относя при этом негосударственный аудиторский финансовый контроль, осуществляемый аудиторскими организациями и индивидуальными аудиторами, к подсистеме контроля негосударственного. Положив в основу деления финансового контроля на виды критерий отношения субъекта, проводящего контрольные мероприятия, к объекту контроля, следует выделять внешний и внутренний финансовый контроль, определяя при этом государственный аудит как внешний финансовый контроль. Это, в свою очередь, позволяет четко отграничить его от ГФК и негосударственного аудиторского финансового контроля, способных выступать по отношению в объекту контрольной деятельности в виде внешнего или внутреннего контроля (в частности, вневедомственный и внутриведомственный ГФК)

Государственный аудит представляется видом финансового контроля, развивающимся в русле становления рыночной экономики в Российской Федерации в направлении достижения единой цели осуществления финансового контроля и вобравшим в себя сущностные проявления как государственного финансового контроля, так и нового для нашего государства независимого негосударственного аудиторского финансового контроля. На сегодняшний день мы имеем несовершенный понятийный аппарат, отсутствие должной теоретической базы осуществления финансового контроля в новых экономических условиях, недостаточную практическую деятельность по осуществлению контрольных мероприятий, не реализованный объем полномочий, предоставленных Счетной палате как органу, призванному проводить государственный аудит в России.[9]

1.3 Функции и методы финансового контроля, как инструмента реализации роли государства «ночного сторожа»

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации.

Можно выделить основные функции финансового контроля, которые четко определились в связи с переходом от командно-административной модели хозяйствования к рыночной экономике:

· организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению; определение эффективности и целесообразности расходования государственных средств и использования федеральной собственности;

· оценка обоснованности доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов;

· финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

· анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

· контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Банке России, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

· обеспечение поступления в доходную часть государственного бюджета налоговых, таможенных и прочих платежей, обеспечивающих формирование доходной части государственного бюджета;

· оценка эффективности деятельности министерств и ведомств по использованию средств государственного бюджета и внебюджетных средств;

· контроль за правильностью ведения бухгалтерского учета и отчетности;

· улучшение бюджетной и налоговой дисциплины;

· выявление резервов роста доходной базы бюджетов различных уровней и снижения расходной части бюджета;

· контроль за реализацией механизма межбюджетных отношений;

· проверка обращения средств бюджета и внебюджетных средств в банках и других кредитных учреждениях;

· контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионов;

· пресечение незаконных решений по предоставлению налоговых и таможенных льгот, государственных дотаций, субвенций и другой помощи отдельным категориям плательщиков или регионам;

· выявление финансовых злоупотреблений в сфере бюджетных и межбюджетных отношений;

· проведение профилактической информационной работы с целью повышения бюджетной дисциплины.

Большое значение для развития государственного финансового контроля имеет Указ Президента РФ «О мерах по обеспечению государственного финансового контроля в РФ» от 25 июля 1996 г.[10]

Данным Указом установлено, что в РФ государственный контроль включает в себя контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ. Одновременно в соответствии с установленным законодательством РФ разграничением функций и полномочий указываются конкретные субъекты государственного финансового контроля: Счетная палата РФ, Центральный Банк РФ, Минфин РФ (Главное управление федерального Казначейства, Департамент страхового надзора, Контрольно-ревизионное управление), Министерство по налогам и сборам, Государственный таможенный комитет РФ, контрольно-ревизионные органы федеральных органов исполнительной власти, иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов. [2]

Предметом государственного финансового контроля являются средства консолидированного государственного бюджета как на этапе их формирования, так и на этапах распределения и использования.

Метод финансового контроля можно сформулировать как комплексное, органически взаимосвязанное изучение законности, достоверности, целесообразности и экономической эффективности хозяйственных и финансовых операций и процессов на основе использования учетной, отчетной, плановой (нормативной) и другой экономической информации в сочетании с исследованием фактического состояния объектов контроля.

Анализ литературы о сущности методов контроля позволяет выделить из них две группы: общенаучные методы и специфические контрольные методы.

Общенаучные методические приемы включают анализ и синтез, индукцию, дедукцию, аналогию и моделирование, абстрагирование и конкретизацию, системный анализ, функционально-стоимостный анализ.

Собственные методические приемы государственного финансового контроля представляют собой специфические приемы контроля, выработанные практикой. Формируются эти приемы в зависимости от целевой функции контроля. Например, методические приемы финансового контроля базируются на методиках бухгалтерского учета, статистики, экономического анализа и других экономических наук. Вместе с тем методические приемы финансового контроля применяются в исследованиях других экономических наук (управление, планирование, финансирование, кредитование и т.п.). По информационному обеспечению различают методы документального и фактического контроля.[11]

Документальный контроль заключается в установлении сущности и достоверности хозяйственной операции по данным первичной документации, учетных регистров и отчетности, в которых она нашла отражение, т.е. в бухгалтерском, оперативном и статистическом учете. Так, выполнение планов производства и реализации продукции, ее себестоимости и рентабельности на контролируемом предприятии определяется по данным, содержащимся в первичной документации, учете и отчетности.

Фактический контроль состоит в определении действительного, реального состояния объекта проверки путем перерасчета, взвешивания, обмера, лабораторного анализа и других методов проверки. К объектам фактического контроля относятся: наличные деньги в кассе, основные средства, материальные ценности, готовая продукция, незавершенное производство.

Фактический и документальный контроль выполняется во взаимной связи, так как только их совместное применение позволяет установить действительное состояние объектов проверки и их сохранности, разработать мероприятия по устранению имеющихся недостатков.

Основными методами государственного финансового контроля являются:

· проверки;

· обследования;

· надзор;

· анализ финансового состояния;

· наблюдение (мониторинг);

· ревизии.

Проверки производятся по отдельным вопросам финансово-хозяйственной деятельности на основе отчётных, балансовых и расходных документов. В процессе проверки выявляются нарушения финансовой дисциплины и намечаются мероприятия по их устранению.

Объектами документальных проверок являются бухгалтерская, статистическая, операционно-техническая отчетность, сметы расходов и расчеты к ним, расчеты по налогам и т.п.[12]

Обследование в отличие от проверки охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития. В ходе обследования могут осуществляться контрольные обмеры выполнения работ, расхода материалов, топлива, энергии и т.д. Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов, нарушение которых влечёт за собой отзыв лицензии. Например, осуществляется надзор со стороны ЦБ России за деятельностью коммерческих банков; со стороны Департамента страхового надзора Минфина России — за страховыми фирмами.

Анализ финансового состояния как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

Наблюдение (мониторинг) — постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента; неэффективное использование полученной ссуды и снижение ликвидности может привести к ужесточению условий кредитования, требованию досрочного возврата ссуды.

Ревизия — наиболее глубокий и всеобъемлющий метод финансового контроля, представляющий собой взаимосвязанный комплекс проверок финансово-хозяйственной деятельности предприятий, учреждений и организаций, проводимых с помощью определенных приемов фактического и документального контроля. Ревизия проводится для установления целесообразности, обоснованности, экономической эффективности совершенных хозяйственных операций, проверки соблюдения финансовой дисциплины, достоверности данных бухгалтерского учета и отчетности – для выявления нарушений и недостатков в деятельности ревизуемого объекта.

Комплексная ревизия охватывает все стороны хозяйственной и финансовой деятельности объекта контроля, а ее содержательная часть соответствует подходам, применимым к ревизии. Другой отличительной чертой комплексной ревизии является охват ею всех уровней управления: министерство — ведомство — предприятие (выборочно). Результатом ее являются не только выводы, но и предложения по улучшению не только финансово-хозяйственной, но и производственной деятельности объекта контроля.

Глава 2. Виды финансового контроля и финансовые органы

2.1 Виды государственного финансового контроля

По времени проведения различают предварительный, текущий и последующий контроль.

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет важное значение для предупреждения финансовых нарушений. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэкономного и неэффективного расходования средств. Примером такого контроля является процесс составления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе прогноза макроэномических показателей развития экономики страны. Предшествуя совершению хозяйственных и финансовых операций, предварительный контроль носит предупреждающий характер. Он важен, когда вводятся новые важные нормативные акты по регулированию финансовой деятельности экономических субъектов. Это способствует предупреждению многих ошибок в будущем.

Текущий (оперативный) финансовый контроль производится в момент совершения денежных сделок, финансовых операций, выдачи ссуд и субсидий и т. д. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления денежных расчетов. Опираясь на данные первичных документов, оперативного и бухгалтерского учета, инвентаризаций и визуального наблюдения, текущий контроль позволяет регулировать быстро изменяющиеся хозяйственные ситуации, предупреждать потери и убытки, например, в результате неправильного начисления новых налогов. Обычно текущий контроль, как и предварительный, не носит репрессивного характера.[13]

Последующий финансовый контроль, проводимый путем анализа и ревизии отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономических субъектов, эффективности осуществления предложенной финансовой стратегии, сравнения финансовых издержек с прогнозируемыми и т. д. Последующий контроль, отличающийся углубленным изучением хозяйственной и финансовой деятельности предприятия за истекший период, позволяет вскрыть недостатки предварительного и текущего контроля.

2.2 Эволюция системы органов осуществляющих государственный контроль

В тридцатые годы происходило дальнейшее повышение государственной дисциплины и уровня контроля. Наряду с ЦКК-РКИ, начал действовать государственный административный контроль. Эту функцию стала выполнять образованная в декабре 1930 года Комиссия исполнения при Совнаркоме СССР, а с февраля 1931 года — аналогичные комиссии при совнаркомах союзных и автономных республик. К комиссиям перешли ряд функций ЦКК-РКИ по контролю за исполнением правительственных решений.

В 1934 году ЦКК-РКИ упраздняется. Вместо него создаются Комиссия партийного контроля при ЦК ВКП(б) со своим аппаратом в центре и постоянными представителями в республиках, краях и областях и Комиссия советского контроля при СНК СССР. Однако связь между этими органами сохраняется: в соответствии с Положением о Комиссии советского контроля, этот орган должен был проводить свою работу в тесном контакте с Комиссией партийного контроля, согласуя мероприятия, касающиеся совместных постановлений СНК СССР и ЦК ВКП(б).

В целом в период первых пятилетних планов Наркомат осуществлял свою деятельность в условиях сталинского планирования, которое отличалось жестким контролем и детальной регламентацией деятельности предприятий и ведомств, высокой трудовой дисциплиной (с 1940 года действовали уголовные меры нарушения трудовой дисциплины), сдельно-премиальной оплаты труда, всемерно направленной на рост производства.

В годы Великой Отечественной войны работа государственного контроля была подчинена задаче быстрейшего разгрома врага. Наркомат государственного контроля осуществлял систематический оперативный контроль за выполнением решений Государственного Комитета Обороны и Совнаркома СССР по обеспечению поставок сырья.

Завершение войны и переход к мирному строительству выдвинули перед государственным управлением, в том числе и государственным контролем, новые задачи. В связи с реорганизацией государственного управления в марте 1946 года Народный комиссариат государственного контроля СССР был преобразован в Министерство государственного контроля СССР. Министром государственного контроля в этот период являлся Лев Захарович Мехлис (1940—1941, 1946—1950).

В новом «Положении о Министерстве государственного контроля СССР» были определены требования к деятельности государственного контроля на современном этапе. В соответствии с этим положением Министерство государственного контроля было призвано осуществлять:

контроль за производственной, хозяйственной и финансовой деятельностью государственных, кооперативных, общественных организаций и предприятий; строжайший контроль за состоянием учета, сохранностью и расходованием денежных средств и материальных ценностей, находящихся в ведении этих организаций и предприятий;

· производить проверку выполнения постановлений и распоряжений правительства СССР;

· вносить на рассмотрение правительства СССР отдельные вопросы, имеющие народнохозяйственное значение, вытекающие из материалов ревизий и проверок;

· давать правительству заключения по исполнению государственного бюджета.

Задачи и вся деятельность Министерства государственного контроля СССР при этом связывалась с широко развернувшимся движением за рост накоплений, за выявление и использование внутренних ресурсов и возможностей хозяйства.

В целях осуществления возложенных на него задач Министерству государственного контроля было предоставлено право:

· Производить ревизии и проверки производственно-хозяйственной и финансовой деятельности во всех министерствах и ведомствах и их органах на местах.

· Давать обязательные для всех министерств, ведомств, кооперативных и общественных организаций, предприятий и учреждений указания о предоставлении объяснений, справок и копий плановых, отчетных и других документов, необходимых для производства ревизий и проверок и изучения отдельных вопросов деятельности этих организаций, предприятий и учреждений, а также обязательные указания об устранении вскрытых ревизией и проверкой нарушений, извещая о последнем руководителей соответствующих министерств и ведомств.

· Изымать подлинные документы, связанные с подлогами и хищениями государственных денежных средств и материальных ценностей в тех случаях, когда сохранность этих документов не гарантируется на месте.

· Беспрепятственно осматривать производственно-складские служебные помещения, а также объекты строительства и сооружений.

Должностных лиц, виновных в невыполнении постановлений и распоряжений правительства, в запущенности учета, бесхозяйственном хранении, расходовании и использовании материальных ценностей и денежных средств, а также в представлении органам государственного контроля неправильных сведений, правительство подвергает дисциплинарным взысканиям или отстраняет от занимаемой должности. В случае обнаружения злоупотреблений и иных преступных действий виновные лица привлекаются через органы прокуратуры к судебной ответственности в установленном законом порядке.

В 1946 году деятельность государственного контроля была направлена на усиление контроля в области финансов, на проверки себестоимости продукции, соблюдение плановой и технологической дисциплины, на улучшение и удешевление государственного аппарата, на контроль за исполнением государственного бюджета, на борьбу с расхищением, разбазариванием и порчей хлебопродуктов.

В феврале 1956 года XX съезд КПСС подвел итоги пятой пятилетки. Наряду с вопросами развития народного хозяйства, съезд рассмотрел работу Министерства государственного контроля СССР. В отчетном докладе Первый секретарь ЦК КПСС Никита Сергеевич Хрущев подверг острой критике работу контрольных органов и указал, что Министерство государственного контроля СССР не справляется с задачей проверки исполнения директив партии и правительства. По мнению Н. С. Хрущева, настала необходимость коренным образом перестроить работу Министерства государственного контроля СССР с тем, чтобы оно глубже изучало вопросы работы государственного аппарата, его структуру, проверяло, как выполняют те или иные звенья аппарата решения партии и правительства, ставило перед правительством большие, принципиальные вопросы улучшения и рационализации государственного управления.

На съезде заместитель Председателя Совета Министров СССР Михаил Георгиевич Первухин отметил: «в министерстве укоренилась порочная практика погони за большим количеством проверок. Это приводило к распылению контролерских сил, к снижению действенности контроля. Вместо того, чтобы всячески добиваться действенного контроля, умело и вовремя предупреждать и исправлять недостатки, добиваться, чтобы по результатам проверок соответствующими министерствами и предприятиями немедленно принимались меры к устранению вскрытых проверками недостатков, Министерство госконтроля ограничивалось посылкой в правительство объемистых докладных». В связи с критикой, которой подверглась деятельность Министерства, работа госконтроля стала перестраиваться и сосредотачиваться на фактическом контроле за точным и безусловным выполнением решений партии и правительства всеми звеньями государственного и хозяйственного аппарата. На первое место выдвинулось изучение вопросов управления промышленностью, структуры и штатов государственного аппарата в целях его рационализации, упрощения и искоренения различного рода излишеств, параллелизма в работе, борьба с бюрократизмом. В связи с новыми народнохозяйственными задачами и «необходимостью усиления проверки исполнения решений правительства сверху донизу, а также в целях укрепления государственной дисциплины», 22 июля 1961 года Комиссия советского контроля Совета Министров СССР была преобразована в союзно-республиканский орган СССР — Комиссию государственного контроля Совета Министров СССР (Госконтроль СССР).

На этом преобразования системы госконтроля не закончились. 27 ноября 1962 года совместным постановлением ЦК КПСС, Президиума Верховного Совета СССР и Совета Министров СССР был образован общесоюзный Комитет партийно-государственного контроля ЦК КПСС и Совета Министров СССР и соответствующие органы на местах. Система, порядок формирования и задачи вновь созданного Комитета стали определяться Положением о Комитете и соответствующих органах на местах, утвержденным постановлением ЦК КПСС и Совета Министров СССР от 20 декабря 1962 года, а также Положением о группах и постах содействия комитетам партийно-государственного контроля, утвержденным общесоюзным Комитетом партийно-государственного контроля 30 июня 1964 года.

Конституция СССР 1977 года закрепила наличие системы органов народного контроля, внеся изменения в определение их места в государственном механизме. Все основные звенья народного контроля (кроме общественных органов на предприятиях, в учреждениях и организациях) образовывались Советами народных депутатов, то есть Конституция устанавливала единый порядок их образования. Было предусмотрено, что органы народного контроля функционировали в тесном взаимодействии и контакте с органами государственной власти, прокуратуры, суда, внутренних дел, с различными контрольными инспекциями и общественными организациями.

Перестройка восьмидесятых годов ставила трудные задачи перед народным контролем. В сложившейся обстановке деятельность органов народного контроля, ранее пронизывающая все сферы общества, не могла быть достаточно эффективной, она плохо корреспондировалась с теми правовыми и хозяйственными отношениями, которые утверждались в ходе продвижения к рынку. В конечном итоге к началу 1991 года система народного контроля была дезориентирована и основательно разрушена.

Осознавая, что слабость контроля всегда отрицательно сказывается на уровне управления и в конечном итоге на результатах хозяйствования, пятая сессия Верховного Совета СССР 16 мая 1991 года в числе законов, связанных с переходом к рыночной экономике приняла закон о Контрольной палате СССР. В соответствии с данным законом Контрольная палата СССР получала право контроля за эффективным и производительным использованием государственного бюджета во всех без исключения органах государственной власти и управления. Через контроль за финансами предполагалось получить доступ к информации о принимаемых решениях и лицам, отвечающим за их принятие и исполнение.

2.3 Органы государственного финансового контроля Российской Федерации

Принцип разделения властей придает важную роль финансовому контролю за деятельностью органов исполнительной власти со стороны органов представительной власти и определяет его новое содержание. Основы контроля закреплены в Конституции Российской Федерации, в конституциях республик в составе федерации, а также в основных законах и правовых актах представительных органов местного самоуправления и органов исполнительной власти.

Так, для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образует Счетную палату. Ее деятельность будет рассмотрена далее.

В ведение Государственной Думы и Совета Федерации передан контрольно-бюджетный комитет. В его компетенцию входят помимо экспертно-аналитической работы по финансовым вопросам, связанным с доходами и расходованием бюджетных средств, проведение также финансового контроля за: исполнением федерального бюджета; соблюдением законности и повышением эффективности государственных средств, выдаваемых на финансирование бюджетных организаций, сферы материального производства, обороны; формированием доходов и расходов от внешнеэкономической деятельности; использованием внебюджетных фондов. [14]

Контрольные функции в области финансов осуществляют также представительные органы государственной власти субъектов Российской Федерации, что закреплено в их законодательстве в соответствии с федеральными актами, и органы местного самоуправления.

В целях эффективности президентского контроля в ведении Президента Российской Федерации создан специальный контрольный орган — Контрольное управление Президента Российской Федерации (преобразованное из Контрольного управления Администрации Президента Российской Федерации).

Контрольное управление имеет территориальные подразделения. Все эти органы действуют как система обеспечения конституционных контрольных полномочий Президента Российской Федерации. Они осуществляют от имени и по поручению Президента Российской Федерации контроль за исполнением федеральными органами государственной власти и органами государственной власти субъектов федерации Конституции Российской Федерации, указов и распоряжений Президента. Управление подчиняется непосредственно Президенту Российской Федерации в качестве структурного подразделения его администрации. Основными функциями Контрольного управления являются:

· анализ деятельности специальных органов контроля и надзора федеральных органов исполнительной власти, подразделений Администрации Президента, органов исполнительной власти субъектов Федерации;

· рассмотрение жалоб и обращений граждан, предприятий, учреждений.

Все они предполагают возможность проведения контроля, являющегося по своему содержанию финансовым.

Управление не наделено правом применение каких-либо санкций, однако оно в праве направлять предписания об устранения выявленных нарушений руководителям федеральных органов исполнительной власти, главам исполнительной власти субъектов федерации. Эти предписания должны быть рассмотрены соответствующими органами и должностными лицами в течение 10 дней.

Органы исполнительной власти направляют контрольную деятельность подведомственных им органов государственного управления, в том числе финансовых, а также непосредственно сами осуществляют финансовый контроль. [15]

В пределах своих полномочий Правительство Российской Федерации контролирует составление и исполнение федерального бюджета, проведение единой финансовой, кредитной и денежной политики, осуществляет систематический контроль за исполнением законов Российской Федерации и иных актов, регулирующих финансовые отношения, другими органами исполнительной власти субъектов федерации, принимает меры по устранению их нарушения.

В полномочия Правительства Российской Федерации входит контроль за деятельностью в области финансов подведомственных ему министерств, государственных комитетов и других, включая органы федеральной службы финансовой сферы. При этом Правительство Российской Федерации вправе отменить акты указанных органов.

Направляя деятельность подведомственных ему органов по осуществлению финансового контроля, Правительство Российской Федерации принимает правовые акты (нормативные и индивидуальные), регулирующие порядок этой деятельности. Так, Правительством Российской Федерации утверждены Положение о Министерстве финансов Российской Федерации (Постановление от 19 августа 1994 года), Положение о Федеральном казначействе Российской Федерации (Постановление от 27.08.93г.), о других службах, где закреплены функции по финансовому контролю.

Важнейшее место в системе финансового контроля занимает Министерство финансов Российской Федерации, которое не только разрабатывает финансовую политику страны, но и контролирует ее осуществление.

Прежде всего Минфин осуществляет финансовый контроль в процессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций.

Следует при этом отметить, что контрольные полномочия Минфина Российской Федерации распространяются на финансовые средства только федерального уровня. В тех случаях, когда проверяется деятельность исполнительных органов власти субъектов Федерации, его контрольные функции не должны выходить за эти рамки. Такой подход обусловлен принципом самостоятельности бюджетного устройства в Российской Федерации.

Однако, принимая во внимание принятый в 1998г. Бюджетный кодекс, можно отметить, что на Минфин возложено осуществление финансового контроля за исполнением бюджетов субъектов российской Федерации и местных бюджетов, если субъект Российской Федерации получает помощь в объеме свыше 50% расходов его консолидированного бюджета. Назначается ревизия и исполнение бюджета субъекта федерации переходит под контроль Минфина и в случаях, когда субъект не в состоянии обеспечить обслуживание и погашение своих долговых обязательств.

Финансовый контроль осуществляют все структурные подразделения МФРФ соответственно их компетенции. Так, органы казначейства призваны осуществлять государственную бюджетную политику; управлять процессом исполнения федерального бюджета, осуществляя при этом жесткий контроль за поступлением, целевым и экономным использованием государственных средств. [16]

В связи с повышением роли налогов в доходах государства стало необходимо выделение органов налоговой службы в особую систему. Деятельность налоговой службы направлена на обеспечение единой системы контроля за соблюдением российского налогового законодательства, правомерности исчисления, полноты и своевременности внесения налогов в бюджет и внебюджетные фонды. Органы ГНС наделены широким кругом контрольных полномочий и прав по применению мер принудительного воздействия к нарушителям налогового законодательства. Одновременно, для обеспечения безопасности РФ и укрепления государственной дисциплины в области налогообложения были созданы федеральные органы налоговой полиции, которые включают в Федеральную службу налоговой полиции, территориальные и местные органы.

Функции органов Государственного страхового надзора также ограничены особой сферой — страховой деятельностью. Они осуществляются в целях обеспечения соблюдения требований законодательства РФ о страховании, развития страховых услуг, защиты прав и интересов участников страховых отношений. [17]

Перестройка банковской системы и возникновение коммерческих банков в значительной мере изменили функции банков (кредитных органов) в области финансового контроля. Особая роль в его осуществлении принадлежит Центральному Банку России. Он организует и контролирует денежно-кредитные отношения в стране, осуществляет надзор за деятельностью коммерческих банков. С этой целью создано специальное подразделение – Департамент банковского надзора. При этом ЦБР вправе применить к банкам, нарушающим законодательство и установленные правила деятельности, принудительные меры воздействия в административном порядке. ЦБР осуществляет контроль за соблюдением законодательства о валютном регулировании.

Впервые в законодательном плане решен вопрос об обязательности ведомственного или внутреннего контроля. Главным распорядителям и распорядителям бюджетных средств вменено в обязанность осуществлять контроль за использованием этих средств.[18]

Наряду со всеми перечисленными структурными подразделениями МФРФ существует специальное контрольное подразделение, предназначенное именно для проведения финансового контроля – это Контрольно-ревизионное управление с его территориальными органами на местах.

2.4 Проблемы взаимодействия основных звеньев государственного финансового контроля

На сегодняшний день существует целый ряд проблем, касающихся государственного финансового контроля.

Наиболее остро стоит вопрос о законодательном регулировании государственного финансового контроля. Главное здесь состоит в том, что государство использует и управляет значительно большими средствами нежели те, что мобилизуются в его бюджете. Поэтому оно должно иметь правовую базу и соответствующий механизм обеспечения целевого и эффективного использования всех принадлежащих ему средств и контроля за тем, как это делается.

Для создания полноценной, отвечающей совершенным реалиям правовой базы финансового контроля требуется законодательное определение понятия «государственный финансовый контроль». Такое определение пока не дано.

Незавершенность в вопросах формирования правовой базы государственного финансового контроля и отсутствия его определения привели к тому, что на данный момент усилия контролирующих органов направлены на осуществление контроля, в основном, в своих ведомственных интересах. Так, например, у Счетной палаты своя контрольная компетенция, у Центрального Банка – своя, у Госналогслужбы – своя. А на практике получается, что фактически бесконтрольна со стороны государства вся банковская система страны, начиная с Центрального Банка России. А также федеральные органы как счетная палата, казначейство, служба валютного служба валютного и экспертного контроля, комиссия по ценным бумагам никак не координируют свои контрольные функции. В свою очередь Госналогслужба России, в соответствии с законодательством, считает своей основной задачей контроль за уплатой налогов, сбор налогов получается не в их компетенции. Каждый стоит на границах своей деятельности. Если возникает вопрос, требующий объединения усилий, начинаются бюрократические согласования, увязки, перекладывание ответственности, время уходит, нарушения либо остаются, либо наоборот немедленно устраняются, если речь идет об ответственности. Затрагивая вопрос о взаимодействии органов контроля, нельзя не отметить еще один момент. Структура финансового контроля Российской Федерации отличается весьма значительным количеством компетентных органов. Их задачи и функции в области формирования и использования бюджетно-финансовых ресурсов очень часто переплетены, характеризуются элементами дублирования параллелизма.[19]

Так, рассматривая систему органов бюджетно-финансового контроля в городе Москве, видим, что при таком количестве компетентных органов необходимо законодательно или нормативным актом определить порядок их взаимодействия. На сегодняшний день этот вопрос не решен.

Нельзя сказать, что данные вопросы не решаются. На сегодня принят ряд законов о государственном финансовом контроле в Российской Федерации и об аудиторской деятельности в Российской Федерации. Так, в 1998 г. был принят бюджетный Кодекс, в котором получили правовую основу многие вопросы государственного и муниципального финансового контроля.

Впервые в законодательной практике в документе такого уровня указано, какие организации являются органами государственного и муниципального контроля. Определены основные права органов, осуществляющих контроль и обязанности ведомственного или внутреннего контроля.

Важным новшеством стало то, что подробно расписаны контрольные функции МФРФ и Федерального казначейства.

Новыми и принципиально важными являются повышение требования к качеству работы контрольных органов. В частности, руководители и аудиторы Счетной палаты Российской Федерации в случае установления фактов недостоверности и неполноты сведений, содержащихся в заключениях палаты об исполнении федерального бюджета, освобождаются от занимаемых должностей.

Однако для эффективности осуществления государственного финансового контроля требуется не только назвать контрольные органы, но законодательно закрепить их задачи, права, сферу действия, статус и полномочия их работников.

Юридически не отрегулированы многие вопросы во взаимоотношениях финансовых ревизоров, прокуроров, следователей, которые решаются в «рабочем порядке», что вызывает различные затруднения при решении совместных задач. Нет сегодня ясности и во взаимодействии органов государственного контроля с институтом аудита, оперирующего вне системы государственного финансового контроля.

Главе 3. Счетная палата как основной орган в системе государственного финансового контроля

3.1 Исторические аспекты возникновения Счетной палаты как органа финансового контроля

Необходимость создания органов государственного контроля наиболее остро проявилась при первых Романовых — царе Михаиле Федоровиче (1613—1645) и его сыне, Алексее Михайловиче (1645—1676). Тогда началась смена характера, содержания и стиля правления. Начинался качественно новый период в истории России, который характеризовался укреплением государственности и централизацией власти. На этом историческом фоне в 1654 — 1656 годы в структуре государственной власти России под кураторством царской Думы учреждается Счетный приказ, или Приказ Счетных дел. Первоначально перед приказом ставилась сравнительно узкая задача — проверить раздачу полкового жалованья во время войны с Польшей 1653—1654 годов, а затем обревизовать деятельность Приказа Большой казны за 50 лет. В дальнейшем Счетный приказ считал государственные доходы и расходы по книгам других центральных приказов и земельных учреждений; в некотором роде выполнял функции казначейства, куда поступали недоимки прошлых лет и остатки из ассигнованных по разным ведомствам сумм, если они оставались; обращался в другие Приказы с запросами по исполнению ассигновок, данных послам, полковым воеводам и другим должностным лицам; вызывал к отчету из городов земских целовальников с их приходно-расходными книгами. Таким образом, в одном органе были совмещены функции учета прихода, расхода и остатков государственных средств с сопровождающей этот процесс функцией контроля.

Ближняя канцелярия (до 1719 года) и Ревизион-коллегия (начиная с 1720 года) В обязанности Коллегии входило заведование счетами всех государственных доходов и расходов и суд над лицами, изобличёнными в злоупотреблениях по части собирания доходов и использования расходов. После её подчинения Сенату, Коллегия получила инструкцию для своих действий, представлявшую первый опыт сколько-нибудь систематического изложения обязанностей государственного контроля. Во главу ревизионных требований по отношению ко всякого рода операциям распорядителей казенными средствами инструкция ставит принцип законности — соответствия операций законным основаниям для их производства.[20]

При Елизавете Петровне Ревизион-коллегия вновь становится единственным для всех мест и лиц Российской империи ревизионным учреждением. При этом весьма остро ставилась задача повышения эффективности ее работы. Например, в 1756 году Сенат обнаружил, что на содержание чиновников Ревизион-коллегии расходуются большие суммы и что эта Коллегия, обязанная представлять годовые генеральные табели о приходе, расходе и остатках денежных средств, а также месячные ведомости о ходе ревизий, «ни об одном годе вышеписанной табели и рапортов не подавала». В связи с этим Сенат решил принять своеобразные меры: «той Ревизион-коллегии с конторою, членам, секретарям и приказным людям жалованье производить из взысканных по счетам начетных денег, а из Штатс-конторы более уже не производить». Однако эти и другие попытки улучшить контрольное дело не устраняли основной причины застоя ревизионного дела — неналаженности местного счетоводства и отчетности.

В соответствии с Манифестом от 7 ноября 1775 года для управления делами в Российской Империи были учреждены Казенные палаты по одной в каждой губернии: «для домостроительных дел и управления казенных доходов Императорского Величества». Казенная палата, по выражению Екатерины II, «не что иное есть, как соединение Департамента Камер [„ведавшего надзиранием над всеми государственными окладными и неокладными доходами“] и Ревизион-коллегии, которой поручаются в смотрение домостроительные и казенные дела губернии». Из этого определения истекали все обязанности Казенной палаты. Она собирала ведомости о численности населения, сведения о приходах и расходах, свидетельствовала счета, управляла соляными и питейными сборами и откупами, наблюдала, чтобы в ее губернии не были собираемы незаконные сборы, чтобы законные сборы поступали своевременно, сохранялись в целостности и доставлялись куда следует, она доставляла, наконец, в Экспедицию по государственным доходам и в Сенат сведения о доходах и расходах ее губернии. В свою очередь начался новый этап в деятельности Главного управления ревизии государственных счетов. Новый Государственный контролер А.З. Хитрово (1827—1854) пытается в известной степени улучшить технику и методику контроля и разработать подробные правила проверки и соответствующие инструкции о проведении ревизии. В марте 1836 года он представляет императору проект некоторых преобразований государственного контроля. Проект предусматривал только внешнее упорядочение ревизионного дела, в основу его была положена «система генеральной отчетности». 5 декабря 1917 года декретом был образован Народный комиссариат государственного контроля, осуществлявший проверку финансовой деятельности государственных учреждений. В этот же день был принят декрет Совнаркома «Об образовании Коллегии Государственного контроля».

3.2 Нормативно правовое закрепление деятельности Счетной палаты РФ в современных условиях и особенности осуществления функций в условиях рыночной экономики

Правовой статус счетной палаты Российской Федерации определен Конституцией Российской Федерации, Федеральным законом от 11 января 1995 г. N 4-ФЗ "О Счетной палате Российской Федерации" (с изменениями от 30 декабря 2001 г., 10 июля, 24 декабря 2002 г., 30 июня, 23 декабря 2003 г., 29 июня, 14 августа, 1 декабря 2004 г.), другими законами РФ.

Согласно части 5 статьи 101 Конституции Российской Федерации для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату, состав и порядок деятельности которой определяются федеральным законом.

Федеральный закон РФ «О Счетной палате Российской Федерации» состоит из четырех глав, имеющих следующее содержание: общие положения, состав и структура Счетной палаты, порядок деятельности счетной палаты, заключительные положения. Согласно ст. 1 Федерального закона РФ О Счетной палате Российской Федерации" счетная палата Российской Федерации (далее - Счетная палата) является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Счетная палата является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Содержание данного Федерального закона излагается в работе далее.[21]

Правовой статус счетной палаты РФ определяется и другими законами. Например, согласно ч. 5 ст. 33 Федерального закона от 21 декабря 2001 г. N 178-ФЗ "О приватизации государственного и муниципального имущества" (с изм. и доп. от 27 февраля 2003 г., 9 мая, 18 июня, 18 июля, 26, 31 декабря 2005 г., 5 января 2006 г.) Счетная палата РФ, наряду с уполномоченными федеральными органами исполнительной власти, осуществляет контроль за порядком и своевременностью перечисления полученных от продажи федерального имущества денежных средств в федеральный бюджет. На основании ч. 7 ст. 13 Федерального закона от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (с изм. и доп. от 2 января 2000 г., 22 августа 2004 г., 2 февраля 2006 г.) контроль за целевым и эффективным использованием средств федерального бюджета, направляемых на капитальные вложения, в соответствии с законодательством Российской Федерации осуществляют Счетная палата Российской Федерации, а также уполномоченные на то федеральные органы исполнительной власти. Контроль за целевым и эффективным использованием средств бюджетов субъектов Российской Федерации осуществляют уполномоченные на то соответствующими субъектами Российской Федерации органы. В Главе 3 (п. 3) Постановления Совета Федерации Федерального Собрания РФ от 11 марта 2005 г. N 67-СФ "О докладе Совета Федерации Федерального Собрания Российской Федерации 2004 года "О состоянии законодательства в Российской Федерации" отмечено, что Счетная палата Российской Федерации и контрольно-счетные органы регионов наделены широкими полномочиями по экспертизе и внешнему бюджетному контролю проектов бюджетных законов. Следует отметить, что полномочия этих органов предусматривают все необходимые виды контроля: предварительный (при подготовке проекта бюджета), текущий (во время исполнения бюджета) и последующий (по завершении финансового года).[22]

Задачами Счетной палаты являются:

· организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

· определение эффективности и целесообразности расходов государственных средств и использования федеральный собственности;

· оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

· финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

· анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

· контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

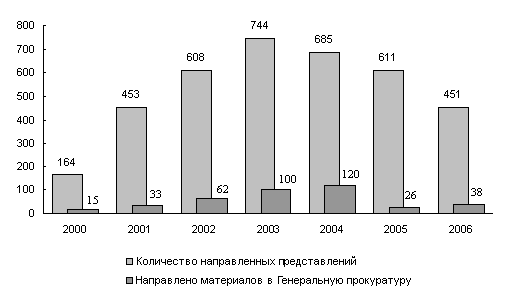

· регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий. Счетная палата осуществляет контроль за исполнением федерального бюджета на основе принципов законности, объективности, независимости и гласности.